EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32017D2112

Commission Decision (EU) 2017/2112 of 6 March 2017 on the measure/aid scheme/State aid SA.38454 — 2015/C (ex 2015/N) which Hungary is planning to implement for supporting the development of two new nuclear reactors at Paks II nuclear power station (notified under document C(2017) 1486) (Only the English version is authentic)Text with EEA relevance.

Décision (UE) 2017/2112 de la Commission du 6 mars 2017 relative à la mesure/au régime d’aides/à l’aide d’État SA.38454 — 2015/C (ex 2015/N) que la Hongrie envisage de mettre à exécution à titre de soutien en faveur du développement de deux nouveaux réacteurs nucléaires de la centrale nucléaire Paks II [notifiée sous le numéro C(2017) 1486] (Le texte en langue anglaise est le seul faisant foi)Texte présentant de l'intérêt pour l'EEE.

Décision (UE) 2017/2112 de la Commission du 6 mars 2017 relative à la mesure/au régime d’aides/à l’aide d’État SA.38454 — 2015/C (ex 2015/N) que la Hongrie envisage de mettre à exécution à titre de soutien en faveur du développement de deux nouveaux réacteurs nucléaires de la centrale nucléaire Paks II [notifiée sous le numéro C(2017) 1486] (Le texte en langue anglaise est le seul faisant foi)Texte présentant de l'intérêt pour l'EEE.

C/2017/1486

OJ L 317, 1.12.2017, p. 45–118

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

1.12.2017 |

FR |

Journal officiel de l'Union européenne |

L 317/45 |

DÉCISION (UE) 2017/2112 DE LA COMMISSION

du 6 mars 2017

relative à la mesure/au régime d’aides/à l’aide d’État SA.38454 — 2015/C (ex 2015/N) que la Hongrie envisage de mettre à exécution à titre de soutien en faveur du développement de deux nouveaux réacteurs nucléaires de la centrale nucléaire Paks II

[notifiée sous le numéro C(2017) 1486]

(Le texte en langue anglaise est le seul faisant foi)

(Texte présentant de l’intérêt pour l’EEE)

LA COMMISSION EUROPÉENNE,

vu le traité sur le fonctionnement de l’Union européenne, et notamment son article 108, paragraphe 2, premier alinéa,

vu l’accord sur l’Espace économique européen, et notamment son article 62, paragraphe 1, point a),

après avoir invité les parties intéressées à présenter des observations (1) et vu les observations transmises,

considérant ce qui suit:

1. PROCÉDURE

|

(1) |

Se fondant sur des articles de presse et des contacts informels avec les autorités hongroises, la Commission a ouvert, le 13 mars 2014, une enquête préliminaire concernant une éventuelle aide d’État destinée à la construction de la centrale nucléaire Paks II (ci-après «Paks II») sous le numéro SA.38454 (2014/CP). |

|

(2) |

Après plusieurs échanges d’informations et réunions formelles, les autorités hongroises ont notifié la mesure pour des raisons de sécurité juridique le 22 mai 2015, déclarant que le projet ne comportait pas d’élément d’aide d’État au sens de l’article 107 du traité sur le fonctionnement de l’Union européenne (ci-après le «TFUE»). |

|

(3) |

Par lettre du 22 mai 2015, la Hongrie a notifié à la Commission une mesure visant à fournir une contribution financière pour le développement de deux nouveaux réacteurs nucléaires sur le site de Paks. |

|

(4) |

Par lettre du 23 novembre 2015, la Commission a informé la Hongrie de sa décision d’ouvrir la procédure prévue à l’article 108, paragraphe 2, TFUE à l’égard de cette mesure (ci-après la «décision d’ouverture»). La décision de la Commission a été publiée au Journal officiel de l’Union européenne (2). Les parties intéressées ont été invitées par la Commission à présenter leurs observations. |

|

(5) |

La Hongrie a adressé ses observations sur la décision d’ouverture le 29 janvier 2016. |

|

(6) |

La Commission a reçu des observations de la part des parties intéressées. Ces observations ont été communiquées à la Hongrie, qui a eu la possibilité de les commenter. Elle a présenté ses observations par lettre du 7 avril 2016. |

|

(7) |

Des renseignements complémentaires ont été présentés par la Hongrie les 21 avril, 27 mai, 9 juin, 16 juin, 28 juillet 2016 et les 16 janvier et 20 février 2017. |

|

(8) |

Le 12 septembre 2016, les autorités hongroises ont renoncé à leur propre langue et accepté que la décision soit adoptée en anglais, seule langue faisant foi. |

2. DESCRIPTION DÉTAILLÉE DE LA MESURE

2.1. DESCRIPTION DU PROJET

|

(9) |

La mesure concerne le développement de deux réacteurs nucléaires (unités 5 et 6) en Hongrie, dont la construction est entièrement financée par l’État hongrois au profit de l’entité Paks II (MVM Paks II Nuclear Power Plant Development Private Company Limited by Shares), qui détiendra et exploitera les nouveaux réacteurs. |

|

(10) |

La Fédération de Russie et la Hongrie sont convenues d’un accord intergouvernemental sur un programme nucléaire le 14 janvier 2014 (3). Sur la base de l’accord intergouvernemental, les deux pays coopèrent à la maintenance et à la poursuite du développement de l’actuelle centrale nucléaire de Paks (la «centrale nucléaire de Paks»). Cet accord inclut la conception, la construction, la mise en service et le démantèlement de deux nouvelles unités 5 et 6 avec des réacteurs de type VVER (refroidis et modérés à l’eau) d’une puissance installée pour chaque unité d’au moins 1 000 MW (4) venant s’ajouter aux réacteurs 1 à 4 actuellement en service sur le site. L’exploitation des unités 5 et 6 devrait compenser la perte de capacité lors du retrait des unités 1 à 4 (2 000 MW conjointement). La Hongrie a fait valoir que les unités 1 à 4 resteraient en exploitation jusqu’à la fin de 2032, 2034, 2036 et 2037 respectivement, sans qu’une nouvelle prolongation de leur durée de vie soit envisagée. |

|

(11) |

Conformément à l’accord intergouvernemental (5), la Russie et la Hongrie désigneraient toutes deux une organisation publique et contrôlée par l’État expérimentée, qui serait financièrement et techniquement chargée de remplir ses obligations en tant que contractant/propriétaire en ce qui concerne le projet. |

|

(12) |

La Russie a fait appel à la société de capitaux Nizhny Novgorod Engineering Company Atomenergoproekt (JSC NIAEP) pour la construction des nouveaux réacteurs (unités 5 et 6) et la Hongrie a désigné MVM Paks II Nuclear Power Plant Development Private Company Limited by Shares (1) («Paks II») pour leur détention et leur exploitation. |

|

(13) |

Alors que l’accord intergouvernemental définit les droits et obligations généraux de la coopération nucléaire entre les deux pays, la mise en œuvre détaillée de cet accord doit être spécifiée dans des accords distincts dénommés «accords de mise en œuvre» (6) comme suit:

|

|

(14) |

Le 9 décembre 2014, JSC NIAEP et Paks II ont conclu le contrat d’ingénierie, d’achat et de construction, qui stipule que les deux nouvelles unités 5 et 6 sont censées entrer en activité en 2025 et 2026 respectivement. |

|

(15) |

Par ailleurs, la Russie s’est engagée à fournir à la Hongrie un prêt d’État afin de financer le développement de Paks II. Ce prêt est régi par un accord intergouvernemental de financement (ci-après l’«accord intergouvernemental de financement») (7) et fournit une ligne de crédit renouvelable de 10 milliards d’EUR dont l’utilisation est limitée exclusivement à la conception, à la construction et à la mise en service des unités 5 et 6 de Paks II. La Hongrie utilisera cette ligne de crédit renouvelable pour financer directement les investissements dans Paks II nécessaires pour la conception, la construction et la mise en service des nouvelles unités 5 et 6, tels qu’établis par l’accord intergouvernemental de financement. Outre l’accord intergouvernemental de financement, la Hongrie fournira un montant supplémentaire de 2,5 milliards d’EUR provenant de son propre budget afin de financer l’investissement sur le site de Paks II. |

|

(16) |

En dehors de l’aide à l’investissement exposée au considérant 15, la Hongrie n’a pas l’intention d’accorder une autre aide financière à Paks II une fois que les unités 5 et 6 auront été construites. Les nouvelles unités opéreront dans des conditions de marché, sans revenus fixes ou prix garantis. La Hongrie considère qu’à ce stade, il ne sera pas nécessaire, pour Paks II, de contracter directement une dette. |

2.2. OBJECTIF DE LA MESURE

|

(17) |

Comme expliqué dans la décision d’ouverture, la centrale nucléaire de Paks est la seule centrale nucléaire en activité en Hongrie. Elle appartient au négociant en électricité et producteur énergétique détenu à 100 % par l’État Magyar Villamos Művek Zártkörűen Működő Részvénytársaság (ci-après le «groupe MVM») (8). Ses quatre unités ont une capacité installée totale de 2 000 MW, chacune étant actuellement équipée de la technologie russe (VVER-440/V213). Elles seront progressivement supprimées d’ici 2037 (voir considérant 10). |

|

(18) |

La production électrique provenant de sources nucléaires joue un rôle stratégique dans le bouquet énergétique de la Hongrie, étant donné qu’environ 50 % de l’électricité globale d’origine intérieure provient des quatre réacteurs existants dans la centrale nucléaire de Paks (9). |

|

(19) |

Sur la base des objectifs suivants:

le gouvernement a demandé au groupe MVM d’examiner les alternatives au développement de la production d’électricité dans les centrales nucléaires. Une étude de faisabilité a été élaborée par le groupe MVM, qui a examiné la mise en œuvre et le financement d’une nouvelle centrale nucléaire, susceptible d’être intégrée dans le réseau électrique et d’être exploitée de manière économique, sûre et respectueuse de l’environnement. Sur la base de cette étude de faisabilité présentée en 2008 par le groupe MVM, le gouvernement a proposé le projet au parlement hongrois, qui a consenti au lancement de travaux préparatoires pour la mise en œuvre de nouvelles unités de la centrale nucléaire sur le site de Paks (10). Ces travaux ont été soutenus par des calculs qui ont montré que le retrait de 6 000 MW sur la capacité installée brute de 8 000-9 000 MW était prévu pour 2025 en raison de la fermeture des centrales électriques obsolètes. Ces centrales devaient être partiellement remplacées par le développement de la centrale nucléaire de Paks. |

|

(20) |

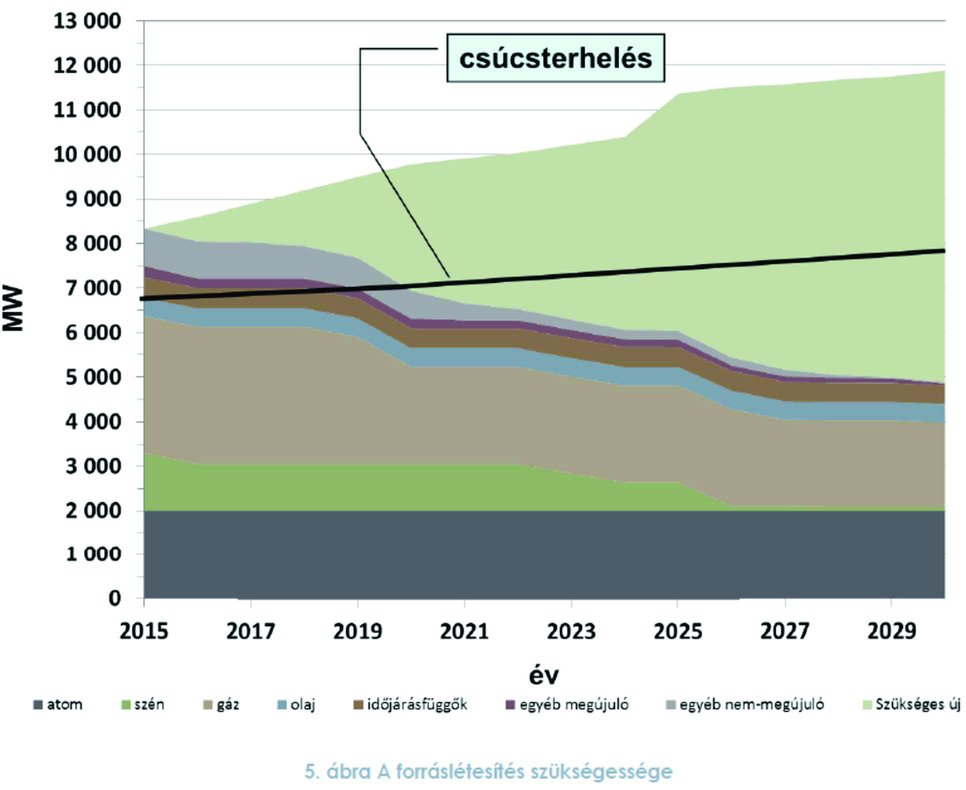

En 2011, la stratégie nationale en matière d’énergie pour la période allant jusqu’à 2030 a été mise en œuvre (11). Cette stratégie se concentre sur un scénario «nucléaire-charbon-énergie verte» pour la Hongrie. Selon les prévisions du gestionnaire des réseaux de transport (le «GRT») hongrois, MAVIR, une nouvelle capacité de production d’au moins 5,3 GW sera nécessaire en Hongrie d’ici 2026, et un peu plus de 7 GW d’ici 2031, en raison de la future demande et du retrait de la capacité de production existante en Hongrie (12). MAVIR prévoit également le retrait de la quasi-totalité de l’actuel parc de production au charbon entre 2025 et 2030, et la diminution d’environ 1 GW de la capacité installée du parc au gaz de la Hongrie, comme le montre le tableau 1 présenté par la Hongrie le 16 janvier 2017. La Hongrie a expliqué que l’étude de MAVIR ne prend en compte aucune importation ou nouvelle capacité installée dans la projection des 7 GW de nouvelle capacité requise. Tableau 1 Suppressions progressives prévues des capacités installées nationales d’ici 2031

|

|||||||||||||||||||||||||||||||||

|

(21) |

La Hongrie et la Russie ont signé l’accord intergouvernemental dans le but de développer de nouvelles capacités sur le site de Paks. La Hongrie a expliqué que le maintien de la production d’énergie nucléaire dans le bouquet énergétique était nécessaire pour remplacer les capacités qui ont progressivement disparu, pour développer de nouvelles capacités de production et pour respecter l’objectif de la Hongrie en ce qui concerne les objectifs européens en matière de climat (en particulier les objectifs liés à la réduction attendue des émissions de CO2). |

2.3. DESCRIPTION DES NOUVELLES UNITÉS — DE LA TECHNOLOGIE À DÉPLOYER

|

(22) |

Les nouvelles unités 5 et 6 de la centrale nucléaire de Paks II seront équipées de la technologie VVER 1200 (V491) et seront des réacteurs de dernière génération III+. La Hongrie explique que les spécifications techniques des unités à déployer sur le site Paks II donneront lieu à des avantages considérables par rapport aux unités actuelles de la centrale nucléaire de Paks, tels qu’une efficacité accrue et une exploitation plus économique en plus de caractéristiques de sécurité améliorées. |

|

(23) |

Outre la capacité installée sensiblement plus élevée des unités VVER 1200 (V491), il existe également une différence significative dans la durée de vie utile envisagée (60 ans pour les unités VVER 1200 contre 30 ans pour les unités existantes de la centrale nucléaire de Paks) et une manœuvrabilité plus large, qui permet d’adapter la capacité de chaque unité en fonction de la demande sur le réseau dans une certaine fourchette. |

|

(24) |

La réduction de la quantité de combustible requise par les nouvelles unités reflète également les améliorations technologiques au cours des dernières années. Au lieu du cycle du combustible de 12 mois existant, les nouvelles unités peuvent opérer sur un cycle de 18 mois. Cela signifie que les nouvelles unités nécessiteront moins d’arrêts par an pour le rechargement en combustible et que la centrale sera en mesure de fonctionner plus longtemps chaque année sans perdre de temps de production. |

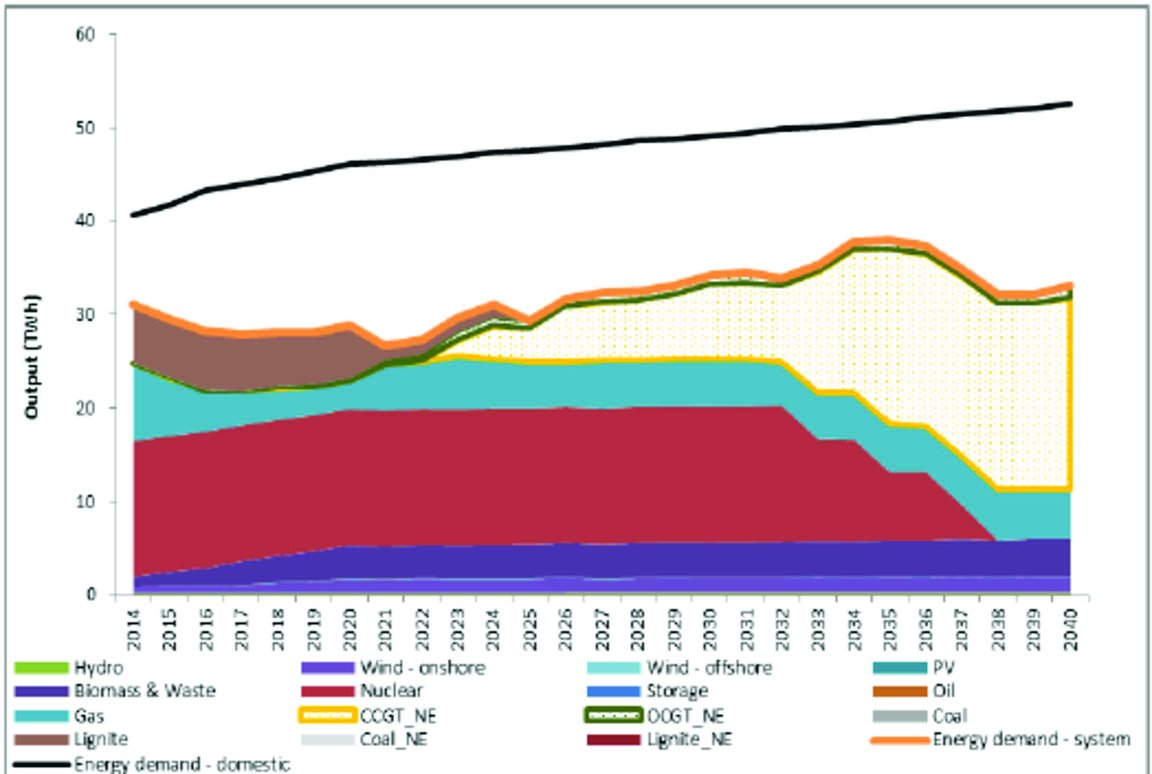

|

(25) |

Les spécifications techniques indiquent également que la densité de puissance, qui sera assurée par les nouveaux assemblages de combustibles, sera nettement plus élevée que celle assurée par les assemblages de combustibles existants. Cela signifie aussi qu’une production plus élevée peut être réalisée par masse unitaire du combustible, ce qui peut améliorer l’économie de la centrale. |

2.4. LE BÉNÉFICIAIRE

|

(26) |

Comme expliqué à la section 2.3 de la décision d’ouverture, le bénéficiaire de la mesure est la société Paks II, actuellement détenue par l’État hongrois. Les droits d’actionnaire sont exercés par le cabinet du premier ministre. Paks II détiendra et exploitera les unités des réacteurs 5 et 6 qui sont payés par l’État hongrois. |

|

(27) |

Le considérant 19 de la décision d’ouverture explique comment les parts de Paks II, détenues à l’origine par le groupe MVM, ont été transférées à l’État hongrois (13). D’après les renseignements communiqués par la Hongrie le 30 janvier 2016, le prix d’achat du transfert s’élevait à 10,156 milliards de HUF, ce qui équivaut à environ 33 millions d’EUR. |

2.5. STRUCTURE DE FINANCEMENT DU PROJET ET DROITS ET OBLIGATIONS AU TITRE DU CONTRAT D’INGÉNIERIE, D’ACHAT ET DE CONSTRUCTION

2.5.1. ACCORD INTERGOUVERNEMENTAL DE FINANCEMENT

|

(28) |

Dans le cadre de l’accord intergouvernemental (14), la Russie a fourni à la Hongrie un prêt d’État sous la forme d’une ligne de crédit renouvelable de 10 milliards d’EUR pour financer le développement des réacteurs nucléaires 5 et 6 de Paks. Le taux d’intérêt du prêt varie entre 3,95 % et 4,95 % (15). Le prêt est destiné à la conception, à la construction et à la mise en service de ces nouvelles unités. |

|

(29) |

Conformément à l’accord intergouvernemental, le prêt doit être utilisé par la Hongrie pour financer 80 % de la valeur du contrat d’ingénierie, d’achat et de construction pour l’exécution des travaux, des services et de la livraison de l’équipement, tandis que le solde de 20 % de ce contrat sera payé par la Hongrie (voir considérant 15). Le prêt doit être utilisé par la Hongrie d’ici 2025. |

|

(30) |

Le prêt doit être remboursé par la Hongrie en l’espace de 21 ans, à compter du 15 mars ou du 15 septembre suivant la date de mise en service des deux nouveaux réacteurs nucléaires 5 et 6, mais au plus tard le 15 mars 2026 (16). |

|

(31) |

Les paiements au titre de l’accord intergouvernemental ne peuvent être effectués qu’une fois que la demande par le ministère de l’économie nationale de la Hongrie et l’approbation par le ministère des finances de la Russie ont été émises. |

2.5.2. LE CONTRAT D’INGÉNIERIE, D’ACHAT ET DE CONSTRUCTION

|

(32) |

Conformément au contrat d’ingénierie, d’achat et de construction, JSC NIAEP doit livrer les deux réacteurs comme indiqué dans les spécifications techniques pour les dates convenues et pour la somme forfaitaire convenue ([…] (*1) milliards d’EUR). Tout coût non défini précédemment est réputé inclus dans ce prix […] (17). |

|

(33) |

Le contrat prévoit le paiement de dommages-intérêts (18) dans des circonstances spécifiques, […]. |

|

(34) |

[…] |

|

(35) |

[…] |

2.5.3. RELATIONS ENTRE L’ÉTAT ET LE BÉNÉFICIAIRE

|

(36) |

Initialement, la Hongrie avait envisagé que Paks II resterait une filiale à 100 % de MVM Hungarian Electricity Ltd., laquelle est elle-même détenue par l’État et les municipalités hongrois. Depuis novembre 2014, Paks II n’est plus une filiale de MVM Hungarian Electricity Ltd. et ne fait plus partie du groupe MVM mais est une société directement détenue à 100 % par l’État qui n’a pas, actuellement, de rapport juridique avec le groupe MVM. |

|

(37) |

En ce qui concerne l’activité de Paks II, en particulier la vente d’électricité, la Hongrie a déclaré qu’aucun accord d’achat d’électricité distinct avec un fournisseur privé n’est en place ni n’est envisagé à ce stade. Les autorités hongroises envisagent que l’électricité générée par Paks II soit vendue sur le marché et aux consommateurs d’électricité conformément aux accords de vente d’électricité de base fondés sur les pratiques usuelles du marché. Selon les autorités hongroises, Paks II, en tant que producteur d’électricité de base pour une longue période d’exploitation prévue, serait un preneur de prix semblable aux producteurs d’énergie nucléaire existant en Europe. |

|

(38) |

Paks II sera le propriétaire de la centrale nucléaire Paks II et, pendant la phase de construction des deux réacteurs, il sera totalement financé sur les ressources propres de l’État hongrois. Les autorités hongroises considèrent qu’à ce stade, il ne sera pas nécessaire, pour Paks II, de contracter directement une dette. |

|

(39) |

La Hongrie ne transfèrera pas les fonds nécessaires pour transférer le prix d’achat de la centrale nucléaire Paks II sur les comptes de Paks II. La majeure partie de ces fonds sera détenue par la banque de développement et des affaires économiques étrangères de Russie (Vnesheconombank). Pour chaque étape considérée comme satisfaite, Paks II déposera une demande auprès de la Vnesheconombank pour le paiement de 80 % du montant dû directement à JSC NIAEP. Il déposera également une demande auprès de l’agence de gestion de la dette gouvernementale de Hongrie pour le paiement des 20 % restants. |

|

(40) |

Le reste des besoins financiers de Paks II pendant la phase de construction sera couvert par les ressources propres provenant du budget de l’État hongrois. Le montant initial réservé pendant la phase de construction s’élèvera à […] milliards d’EUR maximum (différence entre le montant de 12,5 milliards d’EUR fixé pour le projet nucléaire dans l’accord intergouvernemental et le prix d’achat réel de la centrale nucléaire de Paks II s’élevant à […] milliards d’EUR). Ce montant est considéré par la Hongrie comme représentant un plafond applicable aux ressources de l’État qui peuvent être mises à profit pour la construction de la centrale nucléaire Paks II, du moins sans autre évaluation. Dans l’hypothèse où les besoins en capitaux propres excèderaient un tel montant, la Hongrie fait valoir qu’elle investira davantage si son évaluation, à ce moment-là, permet de conclure qu’il est économiquement raisonnable pour elle d’agir de la sorte. |

|

(41) |

La Hongrie avance qu’une analyse de sensibilité concernant d’éventuels coûts supplémentaires exposés par Paks II pendant la phase de construction a permis de conclure que ses coûts devraient être multipliés par 10 pour que le TRI escompté diminue de 1 %. Par conséquent, la Hongrie prévoit une incidence mineure des augmentations des coûts. |

2.6. LE MARCHÉ DE L’ÉLECTRICITÉ HONGROIS

2.6.1. DESCRIPTION DU MARCHÉ DE L’ÉLECTRICITÉ HONGROIS

|

(42) |

La structure actuelle du marché hongrois de l’électricité s’est formée vers 1995, lorsque la plupart des grandes centrales et des fournisseurs de services publics ainsi que les sociétés de distribution ont été privatisés. L’État conserve une position dominante dans le secteur par l’intermédiaire de l’entreprise énergétique publique intégrée verticalement, le groupe MVM. |

|

(43) |

L’étude de MAVIR visée au considérant 20 explique que la consommation intérieure totale a augmenté de 2,7 % depuis 2014 pour atteindre un montant total de 43,75 TWh en 2015. Sur cette consommation, la production nationale représentait 30,06 TWh, l’équivalent de 68,72 % de la consommation d’électricité totale (voir graphique 1). Les importations s’élevaient à 13,69 TWh, correspondant à 31,28 % de la consommation totale. En tant que producteur, le groupe MVM public a une présence significative sur le marché, en raison de sa principale installation de production, la centrale nucléaire de Paks, qui a fourni 52,67 % de l’électricité produite au niveau national en 2015, comme le montre le graphique 1. La centrale Mátrai Erőmű est une centrale au lignite qui appartient principalement à RWE Power AG (50,92 %) tandis que le groupe MVM détient également 26,15 % de ses parts. Les autres centrales plus grandes (többi nagyerőmű) et plus petites (kiserőművek) jouent un rôle modeste dans la structure de production globale du marché hongrois. En outre, MVM Partner, l’organe verticalement intégré et chargé de la vente en gros du groupe MVM, occupe une position dominante sur le marché de gros de l’électricité (19). Graphique 1 Composition de la consommation d’électricité totale en Hongrie en 2015

Graphique 2 Production électrique nationale brute en Hongrie en 2015

|

|

(44) |

En Hongrie, les transactions les plus courantes de vente en gros sont conclues par des accords d’achat d’électricité (AAE) bilatéraux, dans lesquels les producteurs conviennent de vendre un volume minimum prédéfini aux négociants en gros et dans lesquels les négociants sont tenus d’acheter un volume minimum. Les AAE sont généralement conclus selon les normes fixées par la Fédération européenne des négociants en énergie. |

|

(45) |

La société Hungarian Power Exchange Company Ltd. (HUPX) a commencé à opérer en juillet 2010 en tant que filiale du GRT MAVIR. Elle offre des transactions pour le lendemain ainsi que des transactions physiques à terme. La transaction pour le lendemain débute à 11 h 00 du matin chaque jour, sur la base des offres d’achat et de vente à faire pour chaque heure du jour suivant. La clôture des transactions a lieu à 11 h 40 du matin au plus tard. Les transactions physiques à terme peuvent être effectuées quatre semaines à l’avance, trois mois à l’avance, quatre trimestres à l’avance et trois ans à l’avance. Il existe des journées de négociation désignées pour ces transactions où des offres d’achat et de vente ont lieu dans un certain intervalle de temps. Depuis mars 2016, sur le marché infra-journalier HUPX, des produits 15 minutes ainsi que des blocs d’une heure sont négociables. Outre les marchés du jour pour le lendemain et infrajournaliers, HUPX a des accords de coopération avec deux sociétés de courtage fournissant un service de soumission de transactions conclues en gré-à-gré pour la compensation d’un marché pour des clients communs. |

|

(46) |

Outre les enchères un jour à l’avance non organisées par HUPX, l’électricité est également négociée sur des bourses d’échange basées dans l’Union européenne ou des plateformes de gré-à-gré ainsi qu’au moyen de transactions bilatérales directes (voir considérant 44). |

|

(47) |

Comme le montre le graphique 1 au considérant 43, la Hongrie est un importateur d’électricité net, dont les importations représentent environ 30 % de la consommation d’électricité du pays. Comme le montre le graphique 3, le prix de gros de l’électricité a été le plus élevé en Hongrie dans la région interconnectée voisine du pays (c.-à-d. à l’exclusion de la Pologne ou de la Slovénie). Graphique 3 Prix de charge de base pour le lendemain en moyenne mensuelle dans la région de l’Europe centrale et orientale (dont la Hongrie) et en Allemagne (2010-2016)

|

|

(48) |

La projection à court terme des prix de charge de base dans la région suggère la même tendance, à savoir que les prix de charge de base hongrois seront les plus élevés de la région (voir graphique 4). Graphique 4 Prix à terme de charge de base régionaux pour janvier-juin 2017

|

|

(49) |

Le pays est bien interconnecté avec les pays voisins — la capacité d’interconnexion pour l’électricité était de 30 % en 2014, supérieure à l’objectif pour 2020 (21). En 2014, le couplage des marchés tchèque-slovaque-hongrois-roumain est devenu opérationnel, entraînant une augmentation de la liquidité de HUPX et une diminution de la volatilité des prix. Le graphique 5 résume les données de l’échange d’électricité avec les pays voisins en 2014. Graphique 5 Échange d’électricité entre la Hongrie et les pays voisins

|

2.6.2. DESCRIPTION DE L’ÉVOLUTION ENVISAGÉE DU MARCHÉ HONGROIS DE L’ÉLECTRICITÉ

|

(50) |

Sur la base de l’étude visée au considérant 20 et réalisée par MAVIR (22), la quasi-totalité du parc de production au charbon sera retirée entre 2025 et 2030 et la capacité installée du parc au gaz de la Hongrie aura diminué de 1 GW. Par rapport à ses estimations de croissance de la demande maximale, la capacité de production disponible des producteurs énergétiques nationaux devrait chuter sous la charge de pointe d’ici 2021. Par conséquent, le GRT estime que le marché hongrois nécessitera au moins 5,3 GW de nouvelle capacité de production d’électricité supplémentaire d’ici 2026 et un peu plus de 7 GW d’ici la fin de la période couverte par les prévisions, en 2031. Cette situation est illustrée dans le graphique 6 ci-dessous, qui montre qu’un volume significatif de capacité installée au-delà de la charge de pointe croissante sera nécessaire. La Hongrie a expliqué dans sa communication du 16 janvier 2017 qu’elle est tenue d’assurer un certain niveau de capacité restante reflétant les pratiques courantes de l’industrie des GRT du REGRT-E. La capacité restante représente la différence entre la capacité nationale fiable disponible plus la capacité de production nationale plus la charge de pointe et la réserve des services du réseau. La capacité restante est la partie de la capacité de production nationale restée dans le réseau pour couvrir toute exportation programmée, variation de charge imprévue, réserve des services du réseau et interruption imprévue à un point de référence. Graphique 6 Besoin de capacité supplémentaire dans le secteur hongrois de l’électricité

|

|

(51) |

La Hongrie indique que, malgré les allégations concernant la nécessité relativement importante d’une nouvelle capacité de production, les données de Platts Powervision donnent à penser qu’une nouvelle capacité relativement faible est effectivement en cours de construction, comme le montre le tableau 2. La Hongrie fait également valoir que, selon les données de Platts, un centre de production d’énergie à partir de déchets de 44 MW est la seule centrale actuellement en construction dans le pays. Elle explique en outre que, s’il existe des plans d’investisseur pour construire de plus grandes centrales (au gaz), aucun de ces projets ne peut être considéré comme étant confirmé, étant donné que les investisseurs n’ont pas encore encouru de frais irrécupérables substantiels tels que des frais de construction, qui démontreraient un engagement à entreprendre effectivement le projet. Tableau 2 Nouvelles capacités à créer dans le secteur hongrois de l’électricité

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2.7. MOTIVATION DE L’OUVERTURE DE LA PROCÉDURE

|

(52) |

En mai 2015, la Hongrie a informé la Commission de ses plans d’investissement dans la construction des deux nouveaux réacteurs nucléaires sur le site de Paks pour des raisons de sécurité juridique, affirmant que la mesure ne comportait pas d’éléments d’aides d’État, étant donné que l’État agit en tant qu’investisseur de marché en quête d’un profit raisonnable. Dans la décision d’ouverture, la Commission a exprimé ses préoccupations quant à l’éventualité que la mesure entraîne une aide d’État au sens de l’article 107 TFUE, sur la base des informations disponibles à ce stade. En particulier, la Commission a exprimé des doutes sérieux quant à la question de savoir si la mesure comportait un avantage sélectif pour Paks II, étant donné que la Hongrie n’a pas contesté l’existence des autres éléments d’aide d’État pendant la phase de notification. |

|

(53) |

Les motifs de doutes découlaient du résultat du critère du principe de l’investisseur dans une économie de marché («PIEM»), qui permet de déterminer si un investisseur privé aurait investi dans le projet de la même manière et aux mêmes conditions que l’investisseur public, lors de l’adoption de la décision d’investissement public (23). Le critère du PIEM est également reconnu par la jurisprudence (24). |

|

(54) |

Sur le plan formel, le critère du PIEM a tenté de justifier si le taux de rentabilité interne («TRI») escompté de l’investissement serait supérieur à une référence uniquement basée sur le marché du coût moyen pondéré du capital («CMPC») pour le projet objet de l’investissement (25). Alors que la Hongrie estimait que le TRI du projet était plus grand qu’un CMPC de référence uniquement basé sur le marché, la Commission a exprimé des doutes quant au fait que le CMPC devait être considéré comme supérieur. |

|

(55) |

À la lumière des doutes concernant l’existence de l’aide d’État, la Commission a aussi examiné si d’éventuelles mesures d’aide d’État pouvaient être considérées comme compatibles avec le marché intérieur. Toutefois, étant donné que les autorités hongroises considéraient que la mesure ne comportait pas d’élément d’aide d’État, elles n’avaient pas soumis, dans la phase préliminaire, de raisons expliquant pourquoi la mesure serait compatible avec le marché intérieur. La Commission a également exprimé son doute que la mesure entre dans le champ d’application de la communication de la Commission — Lignes directrices concernant les aides d’État à la protection de l’environnement et à l’énergie pour la période 2014-2020 (26), étant donné que ces lignes directrices ne couvrent pas les mesures dans le domaine de l’énergie nucléaire et des déchets radioactifs. Bien que la Commission ait conclu que d’autres lignes directrices étaient applicables pour l’appréciation de la mesure notifiée, elle a également conclu qu’elle pouvait déclarer une mesure directement compatible en vertu de l’article 107, paragraphe 3, lettre c), du TFUE lorsque la mesure vise à réaliser un objectif d’intérêt commun, lorsqu’elle est nécessaire et proportionnée et que les effets positifs de la réalisation de l’objectif d’intérêt commun l’emportent sur les effets négatifs sur la concurrence et les échanges. |

|

(56) |

La Commission a exprimé des doutes quant au fait que la mesure puisse être considérée comme proportionnée, c’est-à-dire qu’elle soit limitée au niveau minimum de soutien à l’investissement nécessaire pour permettre la construction réussie des unités de production d’électricité supplémentaires pour la réalisation de l’objectif commun poursuivi. Le bénéficiaire recevrait des actifs de production sans être confronté à un risque particulier lié aux frais de refinancement que rencontreraient d’autres opérateurs sur le marché. La Commission n’a reçu aucun élément de preuve quant à la façon dont la Hongrie éviterait une telle surcompensation. |

|

(57) |

La Commission a souligné que le marché hongrois de la production d’électricité est caractérisé par une concentration relativement forte du marché, la centrale nucléaire actuelle de Paks produisant près de 50 % de l’électricité nationale. En l’absence de nouvelles capacités, la production d’électricité par la centrale nucléaire Paks et par Paks II serait susceptible d’alimenter une part encore plus grande du marché de l’approvisionnement, ce qui pourrait provoquer des distorsions sur le marché hongrois de l’électricité. La Hongrie n’a pas fourni d’éléments de preuve détaillés à la Commission quant à la façon dont elle assurerait le fonctionnement indépendant continu des actifs de production existants et nouveaux. |

|

(58) |

Enfin, la Commission a relevé qu’en raison des spécificités du marché hongrois de l’électricité, le fonctionnement de Paks II peut également provoquer un risque de liquidité du marché de gros en limitant le nombre d’offres de fourniture disponibles sur le marché. En fonction de la façon dont l’électricité produite par les nouveaux réacteurs est vendue sur le marché, la liquidité pourrait fortement varier, des obstacles à l’entrée pourraient être dressés et la concurrence pourrait être réduite à divers niveaux du marché. La Hongrie n’a pas fourni d’explication détaillée quant à la façon dont l’électricité serait commercialisée par Paks II et quant à la façon dont la liquidité du marché serait assurée. |

|

(59) |

Par conséquent, la Commission a exprimé des doutes quant au fait que la mesure puisse comporter des éléments d’aide d’État au sens de l’article 107, paragraphe 1, TFUE. |

|

(60) |

En l’absence d’éléments de preuve suffisants, la Commission n’a pas non plus été en mesure de tirer la moindre conclusion sur la compatibilité de toute mesure de ce genre avec le marché intérieur en vertu de l’article 107, paragraphe 3, lettre c). En outre, sur la base des doutes soulevés dans la décision d’ouverture et étant donné l’absence d’arguments concernant la compatibilité de la part de la Hongrie à cette époque, la Commission a examiné une série de préoccupations relatives à la distorsion de la concurrence et des possibilités que Paks II puisse être obtenir une surcompensation. |

|

(61) |

En ce qui concerne les doutes relatifs à la proportionnalité exprimés au considérant 56 ci-dessus, la Commission a examiné si Paks II pourrait, en raison de l’aide, réinvestir tous bénéfices qui ne sont pas payés à l’État sous la forme de dividendes, afin de développer ou acquérir des actifs de production supplémentaires et, partant, renforcer sa position sur le marché. |

|

(62) |

En ce qui concerne les doutes relatifs à la proportionnalité exprimés au considérant 56, la Commission a également examiné la politique en matière de dividendes envisagée par la Hongrie, a posé en particulier la question de savoir si elle demanderait des dividendes (à sa discrétion en fonction du bénéfice réalisé par Paks II) ou laisserait plutôt les bénéfices à Paks II. La Commission était préoccupée par le fait que Paks II puisse utiliser ses bénéfices pour réinvestir en développant ou en acquérant des actifs de production supplémentaires et fausser davantage la concurrence. |

|

(63) |

Comme exposé au considérant 57, en raison du niveau de concentration relativement élevé du marché hongrois de production de l’électricité et avec la centrale nucléaire actuelle de Paks (groupe MVM) fournissant environ 50 % de la production nationale, la Commission doute que la centrale nucléaire Paks et Paks II soient détenues séparément et puissent être considérées comme indépendantes et sans lien entre elles. Le fait que Paks II soit actuellement juridiquement indépendante du groupe MVM était insuffisant pour la Commission étant donné qu’elle n’a reçu aucune information, pendant la phase de notification, permettant de vérifier que la centrale nucléaire Paks et Paks II continueraient à opérer de manière totalement distincte aux niveaux juridique et structurel. De tels éclaircissements ont semblé nécessaires afin de minimiser le risque d’un nouveau renforcement de la concentration des marchés. |

|

(64) |

En outre, comme expliqué à la section 2.6, les transactions les plus courantes dans le secteur hongrois de la vente en gros d’électricité sont conclues au moyen d’AAE bilatéraux et la Bourse de l’électricité hongroise («HUPX») n’a pas encore suscité un niveau de liquidité adéquat. Étant donné que la notification hongroise ne mentionnait pas les méthodes prévues de vente d’électricité de Paks II, la Commission a examiné l’effet de Paks II sur les niveaux de liquidité actuels de la Hongrie dans le secteur de la vente en gros d’électricité. |

|

(65) |

Du fait des doutes concernant la liquidité du marché présentés au considérant 58, la Commission souhaitait veiller à ce qu’un large éventail d’offres soit disponible sur le marché, en particulier compte tenu de la position dominante de MVM Partner sur le marché de gros de l’électricité (27). La Commission était préoccupée par le fait que les niveaux de liquidité puissent être significativement affectés et que les coûts des concurrents situés en aval puissent être accrus par la restriction de par leur accès concurrentiel à un intrant important (verrouillage des intrants). Cela pourrait se produire si l’électricité produite par Paks II était vendue principalement au moyen de contrats à long terme à certains fournisseurs seulement, convertissant ainsi le pouvoir de marché de Paks II sur le marché de la production en pouvoir de marché sur le marché de détail. |

|

(66) |

La Commission a par conséquent demandé des informations supplémentaires en ce qui concerne la stratégie de commercialisation de la puissance de sortie de Paks II, avec une attention particulière pour la question de savoir si elle aurait lieu à des conditions de pleine concurrence à travers l’offre de son électricité sur la Bourse ou sur toute autre plateforme de négociation transparente. |

3. LA POSITION DU GOUVERNEMENT HONGROIS

3.1. POSITION DE LA HONGRIE SUR L’EXISTENCE DE L’AIDE

3.1.1. AVANTAGE ÉCONOMIQUE

|

(67) |

La Hongrie avance dans la notification que l’investissement ne constitue pas une aide d’État au sens de l’article 107 TFUE étant donné qu’il ne confère pas d’avantage économique à Paks II. La Hongrie soutient cet argument en indiquant que l’investissement Paks II satisfait au critère du PIEM [voir considérants 53 et 54]. |

|

(68) |

Plus particulièrement, la Hongrie avance que le critère du PIEM est satisfait de deux façons (28). Premièrement, le CMPC du projet se révèle inférieur à son TRI. Deuxièmement, il est avancé que le coût complet de production d’électricité («LCOE» pour «Levelized COST Of Electricity») est suffisamment bas pour rendre le nucléaire compétitif par rapport à d’autres technologies de production et pour offrir des rendements raisonnables aux prix de l’électricité en vigueur (29). |

|

(69) |

Les études et documents justificatifs suivants ont été présentés par la Hongrie à l’appui de sa position:

|

|

(70) |

En outre, le gouvernement hongrois a également présenté un modèle financier qui a été utilisé pour calculer les chiffres TRI pour le projet. Deux versions du modèle ont été soumises à la Commission:

|

|

(71) |

Hormis les «clarifications supplémentaires», les documents énumérés au considérant 69 traitent du sujet du calcul du CMPC et du TRI, bien qu’avec divers niveaux de détail. Le TRI du projet est calculé à l’aide du modèle financier (31). L’approche du LCOE est discutée dans l’étude économique et dans les «clarifications supplémentaires» [voir considérant 69]. |

|

(72) |

En termes d’analyse par la Hongrie, les documents énumérés aux considérants 69(c) à 69(f) incluent plusieurs mises à jour des chiffres soumis dans l’étude du PIEM et ensuite dans l’étude économique. Plus particulièrement, certaines mises à jour sont postérieures à la date de signature du contrat d’ingénierie, d’achat et de construction, le 9 décembre 2014, c’est-à-dire la décision d’investissement initiale. |

|

(73) |

La décision d’ouverture présente une évaluation détaillée de la position de la Hongrie sur chacune des questions clés telle qu’elle figure dans ses communications jusqu’à la date de la décision d’ouverture (32). Le reste de la présente section donne un aperçu de la position de la Hongrie sur les questions clés soulevées à la suite de la publication de la décision d’ouverture. En particulier, l’application du CMPC et du TRI, ainsi que du LCOE seront présentées séparément. |

3.1.1.1. Position de la Hongrie sur le CMPC

|

(74) |

Dans sa réponse à la décision d’ouverture, la Hongrie a réitéré sa fourchette estimée entre 6,2 % et 7,7 % pour le CMPC comme dans ses précédentes communications. Elle a également réitéré ses précédents arguments avancés dans les lettres de clarification et a relevé que la Commission n’a pas évalué ces arguments dans sa décision d’ouverture. |

3.1.1.2. Position de la Hongrie sur le TRI

|

(75) |

La présente section examine la position de la Hongrie en ce qui concerne le calcul du TRI qui a utilisé le modèle financier pour calculer les futurs flux de liquidités libres pour le projet et déterminer son TRI. Les principaux éléments du modèle financier sont les suivants:

|

A) Prévisions relatives au cours de l’électricité

|

(76) |

Les prévisions de prix utilisées par le gouvernement hongrois ont été examinées dans la décision d’ouverture. Dans sa réponse à la décision d’ouverture, la Hongrie a critiqué la Commission pour n’avoir utilisé qu’une seule courbe de prévision des prix [basée sur la publication World Energy Outlook (Perspectives énergétiques mondiales) de l’AIE de 2014 (IEA WEO 2014)] pour calculer le TRI du projet (33). Plus particulièrement, elle a souligné que l’ensemble des prévisions de prix présentées dans l’étude économique devaient être utilisées pour évaluer le TRI. |

B) Hypothèses d’exploitation

|

(77) |

Les hypothèses d’exploitation pour les calculs du modèle financier et du TRI ont été fournies par l’équipe technique de Paks II. Bien qu’à l’origine, aucun détail n’ait été fourni pour justifier ces hypothèses d’exploitation, la Hongrie a ultérieurement soumis des informations générales sur ces hypothèses dans ses réponses aux demandes de renseignements de la Commission. Une communication essentielle à cet égard est celle des clarifications supplémentaires soumises dans la réponse à une demande de renseignements faisant suite à la décision d’ouverture et aux observations de tiers. |

C) Le TRI du projet

|

(78) |

Dans la réponse à la décision d’ouverture, la Hongrie a rappelé les résultats de ses calculs antérieurs variant entre 8,6 % et 12,0 % pour le TRI du projet. |

|

(79) |

La réponse de la Hongrie à la décision d’ouverture critiquait l’évaluation par la Commission de l’incidence d’un retard sur le TRI du projet (une diminution de 0,9 % pour un retard de 5 ans). Le chiffre a été calculé sur la base de l’hypothèse de retards pendant la période d’exploitation. Toutefois, la Hongrie a fait valoir qu’un retard pendant la période de construction pourrait accroître le TRI du projet, puisqu’il y aurait également un retard dans les coûts à encourir. |

3.1.1.3. Position de la Hongrie sur le LCOE

|

(80) |

La présente section examine la position de la Hongrie sur le LCOE pour Paks II (34). |

A) L’étude économique

|

(81) |

La Hongrie a fait valoir dans l’étude économique que le LCOE de Paks II est suffisamment faible pour le rendre compétitif par rapport à d’autres technologies de production. Plus particulièrement, l’étude présentait trois estimations du LCOE concernant un projet nucléaire en Hongrie. La première estimation, de 70 EUR/MWh, était basée sur un taux d’actualisation de 7 % (la limite supérieure du CMPC estimé présenté dans la même étude économique) et était tirée d’une publication conjointe de l’OCDE/AIE/AEN de 2015 intitulée «Coûts prévisionnels de la production d’électricité» (l’«étude de l’OCDE/AIE/AEN de 2015») (35). La deuxième estimation du LCOE, de 50-63 EUR/MWh, était basée sur une étude d’Aszodi et al. (2014) qui utilise un taux réduit basé sur le taux d’intérêt du prêt russe, dans la fourchette de 4 à 5 % (36). La troisième estimation du LCOE, de 58-120 EUR/MWh (prix réels de 2013), a été calculée au moyen d’une analyse de référence basée sur des chiffres publiés par diverses agences internationales, qui offre une fourchette potentielle pour le LCOE (37). L’étude a conclu que le LCOE pour une centrale nucléaire hongroise se situe dans la fourchette de 50,5-57,4 EUR/MWh (prix réels de 2013) où les deux valeurs finales ont été calculées en prenant un taux d’intérêt égal aux deux bornes finales de la fourchette du CMPC (6,2 % et 7,0 %) indiquées dans la même étude économique (38). Par rapport aux futurs prix de l’électricité de la même étude économique, le projet de centrale nucléaire hongroise peut être considéré comme rentable et, à ce titre, la Hongrie affirme qu’un investisseur privé jugerait raisonnable d’entreprendre le projet. |

B) Clarifications supplémentaires

|

(82) |

En réponse à la question de la Commission sur la façon dont la fourchette du LCOE de 50,5-57,4 EUR/MWh dans la conclusion finale de l’étude économique peut être conciliée avec la fourchette de 89-94 USD/MWh exposée dans l’étude de l’OCDE/AIE/AEN, la Hongrie a expliqué, dans les «clarifications supplémentaires», que la différence était due aux hypothèses très différentes utilisées dans l’étude économique et l’étude de l’OCDE/AIE/AEN, par exemple la différence dans le facteur de capacité supposé (85 % contre 92 %) pour les centrales nucléaires et dans les dates de mise en service (2020 contre 2025). |

3.2. POSITION DE LA HONGRIE SUR LA COMPATIBILITÉ ÉVENTUELLE DE LA MESURE AVEC LE MARCHÉ INTÉRIEUR

|

(83) |

Bien que, dans sa réponse à la décision d’ouverture, la Hongrie ait souligné que la mesure ne comportait pas d’éléments d’aide d’État, elle a présenté des observations visant à répondre aux préoccupations soulevées par la Commission en ce qui concerne la compatibilité éventuelle de la mesure avec le marché intérieur, exprimée dans la décision d’ouverture dans l’éventualité où la Commission aboutirait à la conclusion qu’une aide d’État existait bel et bien. |

3.2.1. POSITION SUR L’OBJECTIF D’INTÉRÊT COMMUN

|

(84) |

Dans sa réponse à la décision d’ouverture, la Hongrie a exposé plusieurs considérations stratégiques qu’elle jugeait pertinentes pour définir l’objectif d’intérêt commun sur la base des éléments suivants:

|

|

(85) |

La Hongrie a souligné que, sur la base de l’article 194, paragraphe 2, TFUE, chaque État membre a le droit souverain de choisir son bouquet énergétique et elle mentionne sa stratégie nationale en matière d’énergie 2030 (voir considérant 20) qui définit un parcours fondé sur le nucléaire-charbon-énergie renouvelable en tant que stratégie à moyen terme du pays en matière d’énergie. |

|

(86) |

La Hongrie mentionne également l’article 2, point c), du traité Euratom qui dispose que la Communauté Euratom doit faciliter les investissements et assurer, notamment en encourageant les initiatives des entreprises, la réalisation des installations fondamentales nécessaires au développement de l’énergie nucléaire dans la Communauté. La Hongrie souligne que les dispositions du traité Euratom, qui lient chaque État membre signataire, doivent être comprises comme un objectif commun de l’Union. |

|

(87) |

En outre, la Hongrie explique que le GRT escompte une croissance prévue d’environ 4 % de la demande d’électricité d’ici l’année 2030, principalement en raison de l’électrification proposée du transport, de l’industrie et des systèmes de chauffage en Hongrie. La même étude du GRT conclut que bon nombre des anciennes centrales au charbon et au gaz existantes de la Hongrie deviennent obsolètes et devraient fermer d’ici 2030. L’étude conclut également que très peu de capacités nouvellement installées devraient entrer en service dans le même délai. Il en résultera une diminution prévue de 32 % de la capacité existante et la Hongrie avance que la construction de Paks II constituera une réponse bien ciblée à ce manque envisagé dans la future capacité de production. |

|

(88) |

En outre, la Hongrie souligne que sa dépendance au gaz importé est plus grande que la moyenne de l’EU-28. Plus de 95 % du gaz utilisé en Hongrie est importé, et principalement de Russie. Elle fait valoir que sans le nucléaire dans le bouquet énergétique, la dépendance de la Hongrie à l’égard du pétrole ou du gaz augmentera de manière significative. Ce serait notamment le cas à la suite de la suppression progressive des unités d’exploitation existantes de la centrale nucléaire de Paks, où d’autres unités de production d’électricité supplémentaires devraient utiliser ces combustibles pour combler le futur manque de capacité nationale installée globale, décrit au considérant 50. Par conséquent, la Hongrie considère que la mesure contribuerait à la diversité des sources de combustibles dans le bouquet énergétique et à la sécurité de l’approvisionnement du pays en énergie. |

|

(89) |

La Hongrie fait valoir que le projet contribuera aux objectifs de l’Union pour 2020 d’une réduction des gaz à effet de serre, étant donné que la fission nucléaire est considérée comme une source d’énergie à faible intensité de carbone. Les autorités hongroises font valoir que la situation topographique et géographique du pays ne permet pas le déploiement de centrales éoliennes en mer ou hydroélectriques. Les options restantes de production d’électricité renouvelable proviennent de l’éolien terrestre, du solaire et de la biomasse; toutefois, le déploiement de ces technologies ne serait pas suffisant pour couvrir le manque envisagé dans la capacité future mentionné au considérant 50 précédent, où aucune production supplémentaire du nucléaire n’est prévue. En conséquence, la Hongrie fait valoir que le projet poursuit l’objectif de décarbonation. |

|

(90) |

Les autorités hongroises allèguent que le projet (tant pendant qu’après la construction) entraînera une importante création d’emplois. Ce fait serait particulièrement important étant donné l’emplacement géographique de la centrale nucléaire Paks II, qui se situe dans une région couverte par NUTS II, avec un PIB inférieur de 45 % à celui de la moyenne de l’Union européenne par habitant. Dès lors, la Hongrie considère que la mise en œuvre du projet poursuivrait un objectif de croissance et de création significative d’emplois dans de multiples secteurs. |

|

(91) |

Enfin, la Hongrie avance que l’investissement dans la nouvelle capacité de production nucléaire se traduira directement par des prix de l’électricité industrielle et de consommation plus faibles, ce qui est conforme à un objectif d’accessibilité financière des services fixé par l’Union. La Hongrie déclare également que le fait qu’aucun soutien ne soit accordé à Paks II pendant son exploitation appuie l’argument de l’accessibilité financière. |

3.2.2. POSITION SUR LA NÉCESSITÉ DE LA MESURE

|

(92) |

La Hongrie explique, compte tenu du manque de production croissant auquel elle est confrontée, qu’un investissement significatif dans la capacité de production est nécessaire, le quantum de cet investissement nécessaire étant plus grand que les projets actuellement en construction ou en développement. |

|

(93) |

Pour ces motifs, la Hongrie a fait appel à Nera Economic Consulting pour analyser le développement des marchés de l’électricité hongrois et des pays voisins et la définition appropriée du marché pour le projet Paks II lorsqu’il sera opérationnel (l’«étude NERA»). Cette étude suggère, sur la base des conditions du marché hongrois, que la construction des nouvelles unités 5 et 6 de Paks II pourrait être commercialement préférable aux autres types d’investissements dans la production d’énergie, tels qu’une capacité similaire fournie par des turbines à gaz à circuit ouvert («TGCO») et des TGCF. La Hongrie en conclut qu’il n’y a donc pas d’alternative éventuelle répondant aux objectifs stratégiques. |

3.2.3. POSITION SUR LA PROPORTIONNALITÉ DE LA MESURE

|

(94) |

La Hongrie rappelle qu’elle compte recevoir une pleine compensation pour l’investissement dans la centrale nucléaire Paks II, provenant tant de la plus-value du capital que des dividendes. |

|

(95) |

En outre, dans sa communication du 28 juillet 2016, tout en maintenant que le projet ne comporterait pas d’éléments d’aide d’État et qu’il était conforme au PIEM, la Hongrie a fourni des informations supplémentaires en réponse aux préoccupations soulevées dans la section 3.3.6 de la décision d’ouverture concernant la proportionnalité, au cas où la Commission conclurait à l’existence d’une aide d’État dans le projet notifié. |

|

(96) |

Dans sa communication, la Hongrie précise que Paks II n’utilisera la totalité des bénéfices résultant de l’activité des unités 5 et 6 que pour les objectifs suivants:

|

|

(97) |

La Hongrie a également confirmé que Paks II s’abstiendrait d’un (ré-)investissement dans la prolongation de la capacité ou de la durée de vie propre à Paks II et l’installation de capacités de production supplémentaires, en dehors de ces réacteurs 5 et 6 de Paks II. Au cas où un tel nouvel investissement serait réalisé, la Hongrie s’engage à le notifier à la Commission pour une approbation distincte d’une aide d’État. |

3.2.4. POSITION SUR L’EFFET DE LA MESURE SUR LE MARCHÉ INTÉRIEUR

|

(98) |

Les autorités hongroises avancent que si des effets de distorsion se produisaient, leur durée se limiterait à la période de chevauchement entre la suppression progressive des réacteurs existants dans la centrale nucléaire de Paks et l’entrée en service des deux nouveaux réacteurs de Paks II. La Hongrie considère qu’il est déraisonnable de supposer que la durée de vie de la centrale nucléaire de Paks pourrait dépasser 50 ans, de sorte que la période de chevauchement serait très courte. |

|

(99) |

De plus, selon la Hongrie, la période de chevauchement est nécessaire et raisonnable compte tenu de la nécessité que Paks II soit opérationnelle au moment où la centrale nucléaire de Paks approchera du terme de sa durée de vie prolongée, et que le développement et la mise en service de Paks II peuvent être sujets à d’éventuels retards en raison de la complexité technique que suppose la mise en service d’une nouvelle centrale nucléaire et des facteurs externes indépendants de la volonté des parties (par exemple un changement de législation, des exigences de sécurité, de l’environnement réglementaire). La Hongrie a également fait valoir que certaines unités équipées de la technologie de production VVER III et III+ ont été confrontées ou devraient être confrontées à des retards, par rapport au délai de construction prévu de Paks II, tel qu’exprimé dans le tableau 3 ci-dessous. Tableau 3 Retards de construction cumulés des unités de production VVER III et II+

|

||||||||||||||||||||||||||

|

(100) |

En outre, la Hongrie souligne que la centrale nucléaire de Paks et les deux nouveaux réacteurs de Paks II sont détenus et exploités par des entités distinctes et que le groupe MVM n’est en aucune façon lié au projet Paks II ou à Paks II. Elle maintient également que si une concentration entre Paks II et le groupe MVM devait être envisagée, une telle concentration serait soumise aux règles en matière de contrôle des concentrations. |

|

(101) |

La Hongrie fait valoir que le fait que ces deux entreprises soient toutes deux publiques ne remet pas en question, de prime abord, leur autonomie commerciale. Au contraire, il est possible de prouver que les entreprises sont indépendantes l’une de l’autre lorsque chacune est dotée de pouvoirs de décision autonomes. |

|

(102) |

La Hongrie affirme que le groupe MVM et Paks II sont indépendants et non liés, sur la base des motifs suivants:

|

|

(103) |

La Hongrie critique les conclusions de la Commission, dans la décision d’ouverture, concernant le calcul de la part de marché du groupe MVM sur le marché hongrois de l’approvisionnement en électricité. Elle soutient que la part de marché n’a pas été examinée par rapport à d’autres producteurs présents sur le marché hongrois et que la part de marché du groupe MVM a été calculée eu égard à la seule électricité d’origine intérieure, à l’exclusion des importations. |

|

(104) |

Sur la base de l’étude NERA, la Hongrie avance que toute distorsion éventuelle de la concurrence doit être interprétée dans un contexte de marché plus large que l’État hongrois. L’étude NERA tient compte des intrants suivants dans son évaluation du marché:

|

|

(105) |

L’argument selon lequel le marché à évaluer est plus large que la Hongrie se fonde sur le fait que les importations d’électricité provenant des pays voisins représentaient 31,4 % de la consommation d’électricité en Hongrie en 2014. La Hongrie avance également que ce niveau élevé d’interconnexion avec les pays voisins s’accroîtra plus encore en raison des nouveaux interconnecteurs qui deviendront opérationnels, entre 2016 et 2021, entre la Slovaquie (2 × 400 kV et 1 × 400 kV) et la Slovénie (1 × 400 kV). Dans ses observations présentées le 16 janvier 2017, la Hongrie a fourni davantage de détails concernant les projets à venir de lignes de transmission transfrontalières, indiquant qu’un autre interconnecteur de 2 × 400 kV sera construit avec la Slovaquie d’ici 2029 et un interconnecteur de 1 × 400 kV avec la Roumanie d’ici 2030. Les capacités totales d’interconnexion pour les importations et les exportations sont présentées dans les tableaux 4 et 5. Tableau 4 Projections REGRT-E des capacités d’interconnexion installées pour l’importation en Hongrie

Tableau 5 Projections REGRT-E des capacités d’interconnexion installées pour l’exportation en Hongrie

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(106) |

L’étude indique également un couplage réussi du marché de l’approvisionnement en énergie avec la Slovaquie, la République tchèque et la Roumanie et mentionne des propositions du REGRT-E publiées en octobre 2015 qui définissaient la Hongrie comme faisant partie d’une région unique d’Europe centrale et orientale à la capacité coordonnée avec plusieurs pays avec lesquels elle n’a pas encore d’accords de couplage, notamment l’Autriche, l’Allemagne et la Pologne (40). La Hongrie fait valoir que, par rapport aux autres États membres, elle constitue déjà un marché de l’électricité hautement intégré au sein de l’Union européenne, avec une capacité d’interconnexion se situant à environ 75 pour cent de la capacité de production nationale installée totale, soit une capacité à peu près huit fois plus élevée que l’objectif de l’Union européenne pour les États membres d’ici 2020 et cinq fois plus élevée que l’objectif de l’Union européenne pour les États membres d’ici 2030. Selon la Hongrie, il s’agit d’une raison suffisante pour envisager d’éventuelles distorsions de la concurrence à une plus grande échelle. |

|

(107) |

En ce qui concerne le déploiement de nouvelles technologies, tant dans le scénario factuel qu’en l’absence de Paks II, l’étude NERA envisage les TGCF ou les TGCO en tant que technologies entrantes, alors qu’elle suppose que l’entrée et la sortie d’autres technologies, telles que les énergies renouvelables, le charbon et le nucléaire, sont improbables sur une base purement économique, pour les raisons suivantes:

|

|

(108) |

L’étude NERA montre que dans le scénario factuel (construction de Paks II), il est possible de tirer les conclusions suivantes:

Graphique 7 Production projetée par technologie et demande nationale jusqu’en 2040 (scénario factuel)

|

|

(109) |

Comme expliqué ci-dessus au considérant 93, l’étude NERA rappelle que, sans la construction de Paks II, la capacité similaire commercialement préférable aux autres types d’investissements dans la production d’énergie basée sur les conditions du marché hongrois serait fournie par les TGCO et les TGCF. Il ressort de l’étude NERA que, malgré le remplacement de l’essentiel de la capacité de la centrale Paks II par une nouvelle capacité alimentée au gaz en Hongrie, ce pays reste fortement dépendant des importations d’électricité pendant toute la période de modélisation dans le scénario contrefactuel gazier (voir graphique 8). Graphique 8 Production projetée par technologie et demande nationale jusqu’en 2040 (scénario contrefactuel)

|

|

(110) |

Par ailleurs, la Hongrie prétend qu’en raison de la forte convergence entre les prix du marché dans les pays voisins et en Hongrie, les concurrents sont en mesure de couvrir leurs risques en négociant l’électricité sur les marchés voisins sans devoir négocier directement l’électricité hongroise. Elle avance, en se fondant sur la modélisation dans l’étude NERA, que le prix de charge de base de l’électricité sur le marché régional resterait le même dans le scénario contrefactuel (voir graphique 9). Graphique 9 Différence des prix de charge de base hongrois entre le scénario de base et le scénario contrefactuel

|

|

(111) |

La Hongrie souligne avoir évalué les effets éventuels de Paks II dans un contexte de marché plus large. Elle fait valoir, sur la base de l’étude NERA que, puisque la Slovaquie est le plus petit des marchés voisins avec lesquels le marché hongrois est actuellement couplé, les effets éventuels de Paks II seraient les plus perceptibles dans ce pays. Elle avance que la présence de Paks II sur ce marché couplé resterait au niveau d’environ 20 % jusqu’en 2040. |

|

(112) |

L’étude NERA envisage également un éventuel marché couplé plus large (Hongrie + Slovaquie + Roumanie) en faisant valoir qu’il s’agit des marchés voisins immédiats avec lesquels le marché hongrois est actuellement couplé. Sur cette base, la Hongrie avance que même les parts de marché combinées du groupe MVM et Paks II (représentant de 10 à 20 %) dans le marché couplé de la Hongrie + Slovaquie + Roumanie seraient très inférieures au seuil, ce qui signifierait la possibilité d’une position dominante (voir graphique 10). Graphique 10 Parts de marché combinées du groupe MVM et de Paks II par production (MWh) sur les marchés de la Hongrie + la Slovaquie + la Roumanie

|

|

(113) |

En outre, la Hongrie souligne qu’en été comme en hiver, la technologie de fixation des prix serait celle des centrales au lignite et au charbon, avec des coûts marginaux plus élevés que Paks II, ce qui signifie que Paks II devrait rester un preneur de prix plutôt qu’un fixeur de prix, même pendant la période de chevauchement de la centrale nucléaire de Paks et Paks II, lorsque la probabilité pour que le nucléaire soit la technologie de fixation des prix restera bien en dessous de 5 % de toutes les heures (voir graphique 11). Graphique 11 Combustible de fixation des prix sur le marché hongrois de l’électricité

|

|

(114) |

La Hongrie déclare également, par opposition aux conclusions de la Commission au considérant 144 de la décision d’ouverture, que la centrale nucléaire Paks II ne créera aucun risque de liquidité du marché de gros en limitant le nombre d’offres de fourniture. Elle affirme qu’en tant qu’unité de production distincte, la nouvelle centrale devrait renforcer la liquidité et la diversité de l’approvisionnement en électricité. Elle relève également que Paks II ne dispose pas, actuellement, d’une clientèle à laquelle vendre directement l’électricité sans négociation sur le marché. |

|

(115) |

La Hongrie invoque plusieurs arguments présentés par le Royaume-Uni dans l’affaire Hinkley Point C (41) concernant d’éventuelles distorsions de la concurrence et déclare qu’ils s’appliqueraient également à Paks II. Ces arguments se présentent comme suit:

|

|

(116) |

En outre, dans sa communication du 28 juillet 2016, la Hongrie a fourni des informations supplémentaires pour répondre aux préoccupations formulées par la Commission à la section 3.3.7 de la décision d’ouverture concernant la compensation globale de tout effet de distorsion de la mesure sur le marché intérieur si la Commission devait conclure que la mesure comprend des éléments d’aide d’État. |

|

(117) |

Dans sa communication, la Hongrie déclare que Paks II, ses successeurs et entreprises affiliées seront totalement distincts sur les plans juridique et structurel et seront soumis à un pouvoir de décision autonome au sens des points 52 et 53 de la communication juridictionnelle sur les concentrations (42) et que leur maintenance, leur gestion et leur exploitation seront indépendantes et sans lien avec le groupe MVM et l’ensemble de ses entreprises, successeurs et entreprises affiliées ainsi que d’autres entreprises sous contrôle étatique, opérant dans la production, la vente en gros ou en détail de l’énergie. |

|

(118) |

En outre, en ce qui concerne la vente de l’électricité provenant de Paks II, dans la même communication, la Hongrie montre que la stratégie de négociation de la production de Paks II sera une stratégie commerciale d’optimisation du profit de pleine concurrence, exécutée à l’aide de modalités de négociation commerciale conclues au moyen de soumissions traitées sur une plateforme de négociation transparente ou une Bourse. La Hongrie avance également que la stratégie de négociation de la production d’énergie de Paks II (à l’exclusion de la consommation propre de Paks II) sera conçue comme suit:

|

3.3. OBSERVATIONS COMPLÉMENTAIRES FORMULÉES PAR LA HONGRIE EN RÉPONSE À LA DÉCISION D’OUVERTURE

|

(119) |

La Hongrie déclare que, dans la mesure où le projet relève du champ d’application du traité Euratom (par ex. l’article 41 et l’annexe II, les articles 52 à 66 et l’article 103), le gouvernement hongrois ne considère pas que le TFUE et, en particulier, les règles en matière d’aides d’État visées aux articles 107 et 108 TFUE lui soient applicables. Elle allègue que le traité Euratom constitue une lex specialis par rapport au TFUE. Par conséquent, lorsque l’exercice des compétences, au titre du traité Euratom, sera entravé par l’exercice des compétences découlant du TFUE, les dispositions du traité Euratom prévaudront. Pour étayer un tel argument, la Hongrie se fonde sur la décision de la Commission dans l’affaire Kernkraftwerke Lippe-Ems GmbH (43). |

|

(120) |

La Hongrie relève que, bien que le traité Euratom n’établisse pas un ensemble particulier de règles en matière d’aides d’État, le point d) de l’article 6 et l’article 70 du traité Euratom illustrent l’absence d’interdiction générale à l’égard des aides d’État et le fait que, dans certains cas spécifiques, les subventions des États membres sont encouragées. |

|

(121) |

La Hongrie souligne que le financement du projet dans le secteur nucléaire devrait être assujetti à une obligation de notification au sens de l’article 43 du traité Euratom. Elle avance en outre que, conformément au règlement (CE) no 1209/2000 de la Commission (44), les données concernant les méthodes de financement devraient être communiquées par l’État membre concerné dans le cas d’un nouveau projet. Elle fait valoir qu’elle a fourni toutes les informations nécessaires en vertu des articles 41 et 43 du traité Euratom et, étant donné que l’accord d’approvisionnement en combustibles (45) a été approuvé par l’Agence d’approvisionnement européenne en avril 2015, elle estime que la Commission ne peut à présent avancer que le financement du projet pourrait être illégal. |

|

(122) |

La Hongrie compare le traité Euratom au traité CECA en se fondant sur le fait qu’ils sont tous deux de nature sectorielle et elle avance que le traité CECA contient une interdiction d’une grande portée contre les aides d’État qui, dans la pratique, était alignée sur l’article 107 TFUE en vertu de l’article 67 et de l’article 95 du traité CECA. Elle déclare qu’en appliquant les règles en matière d’aides d’État fixées par le TFUE, la Commission méconnaîtrait l’objectif réglementaire poursuivi par les auteurs du traité Euratom, qui ne comporte aucune disposition spécifique en matière d’aides d’État. |

|

(123) |

La Hongrie relève en outre qu’aucun autre investissement de capitaux propres dans la construction d’une centrale nucléaire dans l’Union n’a jamais été soumis à une procédure d’examen en matière d’aides d’État par la Commission, y compris celles de Flamanville ou de Hanhikivi. Selon la Hongrie, l’investissement dans Hinkley Point C n’a fait l’objet d’un examen sous l’angle des aides d’État que parce qu’il présentait des caractéristiques financières spécifiques (telles qu’une garantie de crédit de l’État et un CpD) contrairement à d’autres investissements en Europe. |

4. OBSERVATIONS PRÉSENTÉES PAR LES PARTIES INTÉRESSÉES

4.1. OBSERVATIONS SUR L’EXISTENCE D’UNE AIDE

|

(124) |

Les observations reçues par la Commission des tierces parties suivantes contenaient des informations quantitatives et une analyse en rapport avec l’existence des mesures.

|

La communication Jávor

|

(125) |

La communication Jávor se concentre sur les coûts incombant aux propriétaires, qui ne sont pas compris dans le contrat d’ingénierie, d’achat et de construction (voir section 2.5.2 de la présente décision) et avance que ces coûts pourraient être largement sous-estimés. Plus particulièrement, la communication avance les arguments suivants:

|

|

(126) |

La communication fait valoir qu’il faudrait ajouter aux coûts du projet les postes de coûts énumérés au considérant 125, ce qui ne manquerait pas de réduire considérablement le TRI du projet. Il est également souligné que des retards et une durée de vie plus courte de la centrale réduiraient encore le TRI du projet. |

L’étude Candole

|

(127) |

L’étude Candole utilise les hypothèses et les informations comprises dans l’étude économique et examine la viabilité du projet Paks II. En particulier, elle avance que les prévisions en matière de prix utilisées dans l’étude économique pourraient être exagérément optimistes et que des prévisions de prix plus réalistes rendraient le projet déficitaire, même en acceptant les hypothèses d’exploitation retenues dans l’étude économique. |

|

(128) |

Pour illustrer ce point, l’étude Candole élabore ses propres prévisions du prix de l’électricité à long terme. Plus particulièrement, elle prévoit des prix de l’électricité à long terme en utilisant des prévisions en matière de prix du charbon, du pétrole et du gaz provenant de l’édition 2015 des Perspectives énergétiques mondiales de l’AIE (IEA WEO 2015) et calcule le coût marginal de production pour divers types de générateurs (49). En outre, elle établit également des prévisions distinctes pour différents futurs scénarios envisagés dans la publication de l’IEA WEO 2015, à savoir i) un «scénario de référence» (New Policy Scenario), correspondant aux stratégies et mesures de mise en œuvre influant sur les marchés de l’énergie qui avaient été acceptées jusqu’à quelques mois avant la mise sous presse de la publication IEA WEO 2015, conjointement avec les déclarations d’intentions politiques pertinentes, ii) un scénario «politiques actuelles», correspondant aux politiques adoptées quelques mois avant la publication de l’étude Candole et iii) un scénario «faibles cours du pétrole» qui examine les implications sur le système énergétique de prix maintenus à la baisse (résultant de cours du pétrole plus faibles) (50). Le graphique suivant illustre les prévisions des prix dérivés de l’électricité à long terme pour chacun des trois scénarios. Graphique 12 Courbes de prévision des prix de l’électricité à long terme (EUR/MWh)

|

|

(129) |

Le graphique illustre le fait que le scénario «politiques actuelles» implique de futurs prix légèrement plus élevés pour l’électricité, tandis que le scénario «faibles cours du pétrole» implique de futurs prix substantiellement plus bas que dans le scénario de référence central (New Policies Scenario), qui est celui utilisé dans les communications de la Hongrie. |

|

(130) |

Outre les prévisions du graphique 12, l’étude Candole compare également les prévisions du prix de l’électricité basées sur le scénario «faibles cours du pétrole» de l’IEA WEO 2015 avec les futurs contrats négociés (à partir de février 2016) sur les Bourses de l’électricité allemande et hongroise. Ces courbes sont présentées dans le graphique 13 ci-dessous. Graphique 13 Courbes de prévision des prix de l’électricité à long terme (EUR/MWh)

|

|

(131) |

Le graphique souligne le fait que jusqu’en 2022, lorsque les contrats germano-autrichiens pourront être négociés, les prix des contrats à terme allemands sont inférieurs aux prévisions en matière de prix du scénario «faibles cours du pétrole» de l’IEA WEO 2015. Il en va de même pour les contrats à terme hongrois qui peuvent être négociés en Bourse jusqu’en 2019 (51). |

|

(132) |

Sur la base de ces considérations, l’étude Candole fait valoir que, dans les prévisions de prix de l’électricité à long terme telles que présentées dans l’étude économique, le projet Paks II serait déficitaire, même en acceptant les hypothèses d’exploitation retenues dans l’étude économique (52). |

La communication EK

|

(133) |

La communication EK recense les lacunes éventuelles de la décision d’ouverture de la Commission ainsi que les points problématiques dans l’étude économique de la Hongrie. Elle souligne également certains risques auxquels le projet serait confronté. Enfin, elle présente l’étude Felsmann, en tant qu’analyse quantitative de la viabilité du projet Paks II. L’étude calcule la valeur actuelle nette du projet en utilisant les coûts d’exploitation de l’actuelle centrale nucléaire de Paks et conclut que la plupart des scénarios envisagés seraient déficitaires. |

|

(134) |

En ce qui concerne la décision d’ouverture, la communication EK souligne que certains postes de coûts ont été omis dans l’évaluation présentée dans la décision d’ouverture ou n’ont pas été envisagés dans leur intégralité. Par exemple, elle avance qu’il n’apparaît pas clairement dans quelle mesure le montant du contrat d’ingénierie, d’achat et de construction incluait les coûts supplémentaires éventuels de la sécurité nucléaire, les coûts de développement du réseau requis par l’intégration des deux nouveaux réacteurs de Paks II dans le système ou la construction d’un système de refroidissement approprié. La communication émet également des doutes quant à la question de savoir si les coûts des études préliminaires, des permis ou de la communication ont été correctement reflétés. |

|

(135) |

Par ailleurs, la communication avance que le chiffre des coûts de 2,1 à 2,7 EUR/MWh pour les déchets et le démantèlement pourrait être sous-estimé étant donné qu’il est de 4,5 EUR/MWh pour l’actuelle centrale nucléaire de Paks. En outre, elle souligne également l’incidence négative du projet pour les futurs budgets du gouvernement central qui, selon elle, iraient à l’encontre du système comptable statistique et de la règle relative à l’augmentation de l’endettement de l’Union (53). Enfin, la communication souligne le risque de corruption, généralement associé à la taille du projet et à l’avantage en matière d’information dont bénéficient le fournisseur et le propriétaire (54). |

|

(136) |

En ce qui concerne l’étude économique élaborée par la Hongrie, la communication met en doute le facteur de charge élevé (92 %) utilisé dans les calculs, en particulier pendant l’exploitation en parallèle de la centrale nucléaire de Paks et Paks II, pendant les périodes de faible demande ainsi que la validité des prévisions en matière de prix utilisées dans l’étude. |

|

(137) |

Pour ce qui est des divers types de risques pour le projet, la communication EK souligne l’incidence potentielle des retards du projet et des dépassements de coûts ainsi que la nécessité de nouveaux soutiens de l’État pendant la durée de vie du projet. |

|

(138) |

Afin d’étayer ses préoccupations concernant la viabilité du projet Paks II, la communication EK fait référence à l’étude Felsmann. Cette étude calcule la valeur nette actuelle du projet Paks II en utilisant les coûts d’exploitation de la centrale nucléaire actuelle de Paks (valeur qui comprend une révision majeure de la centrale à mi-parcours) et un certain nombre d’autres chiffres (c.-à-d. 75 %, 85 % et 92 %) pour le taux d’utilisation avec certaines prévisions en matière de prix de l’électricité basées sur des sources internationales accessibles au public (par ex. la US Energy Information Administration et le UK National Grid). L’étude constate que dans la plupart des scénarios envisagés, le projet serait déficitaire, impliquant l’existence d’aides d’État. |

Gouvernement autrichien

|

(139) |

L’Autriche affirme que la construction et l’exploitation de centrales nucléaires ne sont pas rentables, étant donné les coûts connexes qui doivent être internalisés en vertu du principe du «pollueur payeur». Elle considère que le principe du PIEM n’est pas respecté en ce qui concerne l’investissement de la Hongrie dans Paks II. Elle fait valoir que rien ne prouve que les études économiques présentées par la Hongrie à la Commission aient été réalisées avec la diligence requise ou que les coûts pris en considération pour les calculs contiennent tous les coûts éventuels conformément au principe du «pollueur payeur». |

|