EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32013D0131

2013/131/EU: Commission Decision of 4 March 2013 establishing the user’s guide setting out the steps needed to participate in EMAS, under Regulation (EC) No 1221/2009 of the European Parliament and of the Council on the voluntary participation by organisations in a Community eco-management and audit scheme (EMAS) (notified under document C(2013) 1114) Text with EEA relevance

2013/131/UE: Décision de la Commission du 4 mars 2013 établissant le guide de l’utilisateur présentant les étapes nécessaires pour participer à l’EMAS conformément au règlement (CE) n ° 1221/2009 du Parlement européen et du Conseil concernant la participation volontaire des organisations à un système communautaire de management environnemental et d’audit (EMAS) [notifiée sous le numéro C(2013) 1114] Texte présentant de l'intérêt pour l'EEE

2013/131/UE: Décision de la Commission du 4 mars 2013 établissant le guide de l’utilisateur présentant les étapes nécessaires pour participer à l’EMAS conformément au règlement (CE) n ° 1221/2009 du Parlement européen et du Conseil concernant la participation volontaire des organisations à un système communautaire de management environnemental et d’audit (EMAS) [notifiée sous le numéro C(2013) 1114] Texte présentant de l'intérêt pour l'EEE

OJ L 76, 19.3.2013, p. 1–39

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

Special edition in Croatian: Chapter 15 Volume 027 P. 63 - 101

No longer in force, Date of end of validity: 09/11/2023; abrogé par 32023D2463 La date de fin de validité est fondée sur la date de publication de l’acte d’abrogation prenant effet à la date de sa notification. L’acte d’abrogation a bien été notifié, mais la date de notification n’étant pas disponible sur EUR-Lex, c'est la date de publication qui est utilisée.

No longer in force, Date of end of validity: 09/11/2023; abrogé par 32023D2463 La date de fin de validité est fondée sur la date de publication de l’acte d’abrogation prenant effet à la date de sa notification. L’acte d’abrogation a bien été notifié, mais la date de notification n’étant pas disponible sur EUR-Lex, c'est la date de publication qui est utilisée.

|

19.3.2013 |

FR |

Journal officiel de l'Union européenne |

L 76/1 |

DÉCISION DE LA COMMISSION

du 4 mars 2013

établissant le guide de l’utilisateur présentant les étapes nécessaires pour participer à l’EMAS conformément au règlement (CE) no 1221/2009 du Parlement européen et du Conseil concernant la participation volontaire des organisations à un système communautaire de management environnemental et d’audit (EMAS)

[notifiée sous le numéro C(2013) 1114]

(Texte présentant de l'intérêt pour l'EEE)

(2013/131/UE)

LA COMMISSION EUROPÉENNE,

vu le traité sur le fonctionnement de l’Union européenne,

vu le règlement (CE) no 1221/2009 du Parlement européen et du Conseil du 25 novembre 2009 concernant la participation volontaire des organisations à un système communautaire de management environnemental et d’audit (EMAS), abrogeant le règlement (CE) no 761/2001 et les décisions de la Commission 2001/681/CE et 2006/193/CE (1), et notamment son article 46, paragraphe 5,

considérant ce qui suit:

Il convient que les entreprises et autres organisations reçoivent des informations et des conseils supplémentaires en ce qui concerne les étapes nécessaires pour participer à l’EMAS,

A ADOPTÉ LA PRÉSENTE DÉCISION:

Article premier

Afin de fournir des informations supplémentaires précisant les étapes nécessaires pour participer à l’EMAS, la Commission publie le guide de l’utilisateur ci- joint.

Article 2

Les États membres sont destinataires de la présente décision.

Fait à Bruxelles, le 4 mars 2013.

Par la Commission

Janez POTOČNIK

Membre de la Commission

(1) JO L 342 du 22.12.2009, p. 1.

ANNEXE

Guide de l’utilisateur présentant les étapes nécessaires pour participer à l’EMAS conformément au règlement (CE) no 1221/2009 du Parlement européen et du Conseil du concernant la participation volontaire des organisations à un système communautaire de management environnemental et d’audit (EMAS)

I. INTRODUCTION

L’un des objectifs de la politique environnementale de l’Union européenne consiste à encourager les organisations, quelles qu’elles soient, à utiliser des systèmes de management environnemental et à réduire leurs incidences sur l’environnement. Les systèmes de management environnemental sont l’un des instruments auxquels les entreprises et autres organisations peuvent avoir recours pour améliorer leurs performances environnementales tout en économisant de l’énergie et d’autres ressources. En particulier, l’Union européenne souhaiterait encourager les organisations à participer au système de management environnemental et d’audit (EMAS), instrument de management permettant aux entreprises et autres organisations d’évaluer leurs performances environnementales, de les améliorer et de communiquer des informations à ce sujet.

L’EMAS a été institué en 1993 et a évolué au fil du temps. Le règlement EMAS (1), dont la dernière révision remonte à 2009, établit la base juridique du système.

Le présent guide de l’utilisateur de l’EMAS a été élaboré conformément à l’article 46, paragraphe 5, du règlement EMAS. Il a pour objectif de fournir des conseils clairs et simples aux organisations intéressées par ce système, ainsi que des instructions étape par étape, faciles à suivre. Le guide présente les principaux éléments du système et les démarches à entreprendre par une organisation qui souhaite y participer. Le document vise à accroître le nombre total d’organisations qui adoptent le système de management EMAS en facilitant leur adhésion à celui-ci. Il est également important de garder à l’esprit l’objectif général du règlement européen, qui est d’harmoniser la mise en œuvre dans tous les États membres et de créer un cadre législatif commun. En ce qui concerne les questions relatives à «EMAS Global», nous renvoyons le lecteur à la décision 2011/832/UE de la Commission du 7 décembre 2011 relative à un guide sur l’enregistrement groupé dans l’Union européenne, l’enregistrement dans les pays tiers et l’enregistrement au niveau international conformément au règlement (CE) no 1221/2009 du Parlement européen et du Conseil concernant la participation volontaire des organisations à un système communautaire de management environnemental et d’audit (EMAS) (2).

II. QU’EST-CE QUE LE SYSTÈME DE MANAGEMENT ENVIRONNEMENTAL ET D’AUDIT (EMAS)?

L’EMAS est un instrument facultatif, à la disposition de toute organisation active dans un secteur économique, dans l’Union européenne ou en dehors de celle-ci, qui souhaite:

|

— |

assumer ses responsabilités environnementales et économiques, |

|

— |

améliorer ses performances environnementales, |

|

— |

communiquer ses résultats environnementaux à la société et aux parties intéressées d’une manière générale. |

Les démarches à entreprendre pour s’enregistrer dans le système et en assurer la mise en œuvre sont décrites ci-dessous, étape par étape.

Les organisations qui souhaitent s’enregistrer dans le système EMAS doivent:

|

— |

fournir la preuve qu’elles respectent la législation sur l’environnement, |

|

— |

s’engager à améliorer continuellement leurs performances environnementales, |

|

— |

montrer qu’elles dialoguent de manière ouverte avec toutes les parties intéressées, |

|

— |

encourager les membres de leur personnel à améliorer les performances environnementales de l’organisation, |

|

— |

publier et mettre à jour une déclaration environnementale EMAS validée, destinée à la communication externe. |

Les organisations doivent également satisfaire à quelques autres exigences, notamment:

|

— |

effectuer une analyse environnementale (y compris le recensement de tous les aspects environnementaux directs et indirects), |

|

— |

se faire enregistrer auprès d’un organisme compétent après vérification concluante de leur organisation. |

Dès qu’elles sont enregistrées, les organisations peuvent utiliser le logo EMAS.

III. COÛTS ET BÉNÉFICES DE LA MISE EN ŒUVRE DE L’EMAS

En règle générale, les systèmes de management environnementaux tels que l’EMAS aident les organisations à améliorer l’utilisation des ressources, à réduire les risques et à montrer l’exemple par la publication d’une déclaration de bonnes pratiques. Le coût de la mise en œuvre du système est inférieur à celui des économies qu’il permet de réaliser.

Avantages

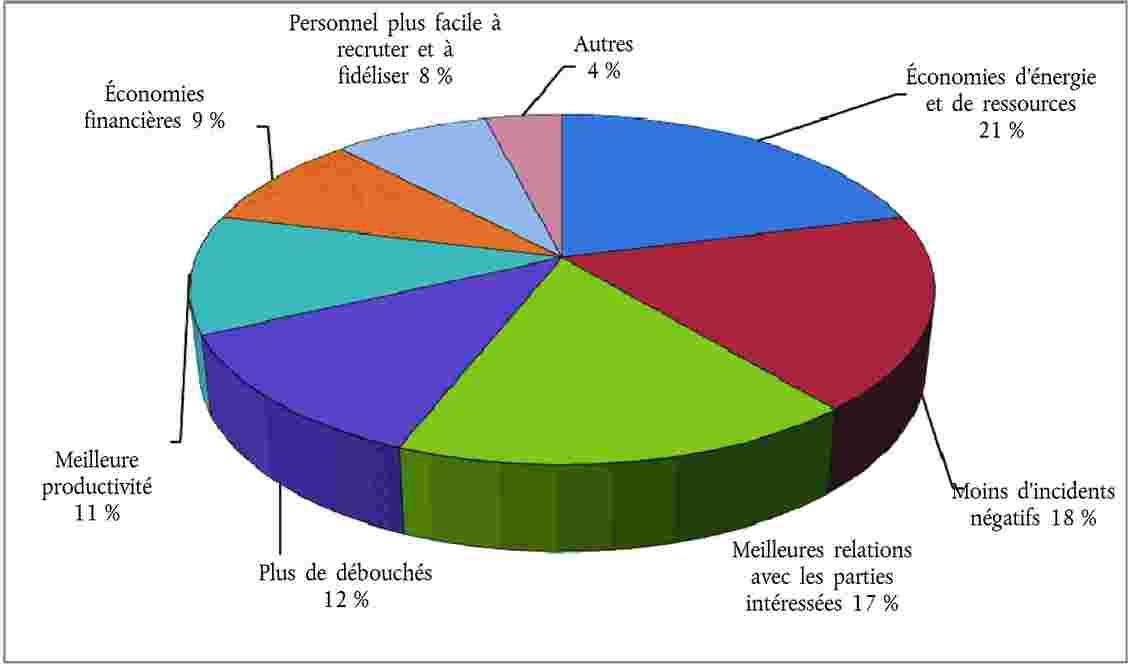

Les coûts et avantages de l’enregistrement EMAS ont fait l’objet d’une étude (3). Dans ce contexte, une enquête a été menée, et les participants ont été invités à sélectionner sur une liste les incidences qui se sont révélées les plus positives. Les «économies d’énergie et de ressources» sont arrivées en tête du classement (21 %), comme le montre la figure 1. En deuxième position figurait la «réduction des incidents négatifs» (18 %), suivie par «l’amélioration des relations avec les parties intéressées» (17 %).

Figure 1

Avantages de la mise en œuvre de l’EMAS (% de l’ensemble des réponses)

Gains accrus en termes d’efficacité

Le principal avantage cité est celui des «économies d’énergie et de ressources». Indépendamment de la taille des organisations interrogées, il est apparu que les économies d’énergie dépassaient à elles seules le coût annuel de la mise en œuvre de l’EMAS. Cela montre que les organisations de plus grande taille devraient facilement récupérer les coûts de la mise en œuvre du système.

Moins d’incidents négatifs

Cet avantage se classe en deuxième position. Plusieurs facteurs, tels que la réduction des infractions à la législation environnementale, entrent ici en ligne de compte. Cela a de toute évidence un lien avec les avantages relatifs à l’amélioration des relations avec les autorités de réglementation.

Meilleures relations avec les parties intéressées

Les organisations ont estimé que l’amélioration des relations avec les parties intéressées constituait un avantage considérable, en particulier en ce qui concerne les administrations publiques et les sociétés de services.

Plus de débouchés

L’enregistrement EMAS peut être intéressant sur le plan commercial. Il peut aider à conserver des clients existants et à trouver de nouveaux débouchés. Le fait d’appliquer un système de gestion environnemental EMAS peut être un atout dans le cadre des marchés publics. Bien que les organisations qui passent des marchés publics ne puissent pas explicitement exiger des soumissionnaires qu’ils soient enregistrés EMAS, les sociétés enregistrées peuvent néanmoins en faire état pour montrer qu’elles disposent des compétences techniques nécessaires pour satisfaire aux exigences contractuelles en matière de management environnemental.

De plus, les organisations peuvent encourager leurs fournisseurs à adopter un système de management environnemental dans le cadre de leur propre politique environnementale. Le fait d’être enregistré EMAS peut simplifier les procédures internes entre entreprises pour les deux parties.

Allégement de la réglementation

Les organisations enregistrées EMAS peuvent miser sur un allégement de la réglementation. Les entreprises des secteurs manufacturiers peuvent en tirer parti et bénéficier d’avantages dans le cadre de la législation sur la prévention et la réduction intégrées de la pollution (4).

Plusieurs États membres offrent également aux organisations enregistrées EMAS des avantages par rapport aux dispositions législatives et réglementaires environnementales nationales et régionales. Ces avantages peuvent consister notamment en une simplification des obligations en matière de rapports, un nombre moins important d’inspections, des redevances moins élevées sur les déchets et un espacement des délais de renouvellement des autorisations.

À titre d’exemple, citons une réduction de 50 % de la redevance sur les déchets, une réduction de 20 à 30 % des montants dus au titre des procédures d’octroi des autorisations, une réduction pouvant aller jusqu’à 100 % des redevances prévues par la législation nationale pour la surveillance et la mise en œuvre, une réduction de 30 % des redevances relatives aux services publics assurés par les organismes gouvernementaux, une réduction de 30 % des montants dus pour les procédures de délivrance des autorisations relatives aux eaux de surface, les permis de captage de l’eau souterraine et les procédures relatives aux autorisations de mise en décharge. D’autres avantages sont également offerts en ce qui concerne la gestion de la surveillance et de la manipulation des produits chimiques dangereux, les obligations en matière d’élimination des déchets (dispense de l’obligation de fournir la preuve de l’existence de mesures de supervision technique), ainsi que le contrôle des gaz à effet de serre.

Coûts et avantages

Les entreprises devraient considérer l’enregistrement EMAS comme un investissement. La mise en œuvre de l’EMAS engendre des coûts internes et externes liés notamment à la fourniture de conseils, aux ressources humaines nécessaires à la mise en œuvre et au suivi des mesures, aux inspections, aux droits d’enregistrement, etc.

Les frais et avantages réels varient dans une large mesure en fonction notamment de la taille et des activités de l’organisation, de l’état de la situation en ce qui concerne les pratiques de management environnemental, du pays concerné, etc. Mais en règle générale, l’EMAS permet de réaliser de belles économies. Plusieurs études ont montré qu’une augmentation des recettes permet aux organisations de récupérer assez rapidement les coûts de mise en œuvre, généralement dans un délai d’un ou de deux ans (5) (6) (7) (8) (9).

Tableau 1

Coûts et gains annuels potentiels en termes d’efficacité dans l’EMAS (10)

|

Taille de l’organisation (11) |

Gains annuels potentiels en termes d’efficacité (en EUR) |

Coûts de la première année de mise en œuvre de l’EMAS (12) (en EUR) |

Coûts annuels de l’EMAS (13) (en EUR) |

||

|

Micro |

3 000 – 10 000 |

22 500 |

10 000 |

||

|

Petite |

20 000 – 40 000 |

38 000 |

22 000 |

||

|

Moyenne |

Jusqu’à 100 000 |

40 000 |

17 000 |

||

|

Grande |

Jusqu’à 400 000 |

67 000 |

39 000 |

||

|

Les données relatives aux «gains annuels potentiels en termes d’efficacité» concernent uniquement les économies d’énergie. On ne dispose pas de données sur les gains d’efficacité en matière d’utilisation des ressources. |

|

|

|||

|

|||||

Le «EMAS Toolkit for small organisations» (14) (Guide EMAS pour les petites organisations) cite beaucoup d’autres exemples de gains en termes de «coûts/avantages».

Dans l’ensemble, les micro et petites organisations doivent supporter des coûts fixes et des coûts externes proportionnellement supérieurs à ceux que doivent supporter les organisations moyennes ou grandes, étant donné que ces dernières réalisent des économies d’échelle, qu’une proportion plus importante des coûts peut être supportée en interne par les services de l’environnement et que les coûts externes sont moins importants, ces organisations ayant moins besoin de consultants. Toutefois, il est recommandé, même aux très grandes organisations, d’examiner de manière approfondie les coûts de mise en œuvre du système.

Le système EMAS et les systèmes de management de l’énergie tels que EN 16001 et ISO 50001 sont assez similaires. La gestion de l’utilisation de l’énergie faisant partie de l’EMAS, les organisations enregistrées EMAS améliorent déjà leur efficacité énergétique et, partant, satisfont à la plupart des exigences des normes EN 16001 et ISO 50001. Cela peut donc également se traduire par une réduction des coûts.

Les organisations qui envisagent un enregistrement EMAS devraient également prendre en considération les aides financières et techniques et les subventions proposées par les États membres, les autorités nationales, régionales ou locales, ainsi que par les organismes compétents EMAS.

IV. RÈGLEMENT EMAS

Le système EMAS a été institué par le règlement (CE) no 1221/2009 (également connu sous le nom de «EMAS III») et est directement applicable dans tout État membre.

1. Généralités

1.1. Champ d’application

Depuis 2001, toute organisation publique ou privée peut mettre en œuvre le système EMAS. Avec EMAS III, le système est également accessible aux organisations non européennes et aux entreprises européennes actives dans des pays non européens. En ce qui concerne ce dernier point, il existe des orientations spécifiques relatives à l’enregistrement groupé dans l’Union européenne, l’enregistrement dans les pays tiers et l’enregistrement au niveau international.

Par «organisation», on entend «une compagnie, une société, une firme, une entreprise, une autorité ou une institution établie dans la Communauté ou en dehors de celle-ci, ou une partie ou une combinaison des entités précitées, ayant ou non la personnalité juridique, de droit public ou privé, qui a ses propres fonctions et sa propre administration».

L’EMAS peut être mis en œuvre sur un, plusieurs ou tous les sites appartenant à des organisations privées ou publiques dans n’importe quel secteur d’activité (15). Le site est la plus petite entité qui puisse être enregistrée.

Par «site», on entend «un lieu géographique donné, placé sous le contrôle de gestion d’une organisation s’appliquant aux activités, produits et services, y compris à l’ensemble des infrastructures, équipements et matériaux; le site est la plus petite entité qui puisse être prise en considération pour un enregistrement.»

1.2. Exigences

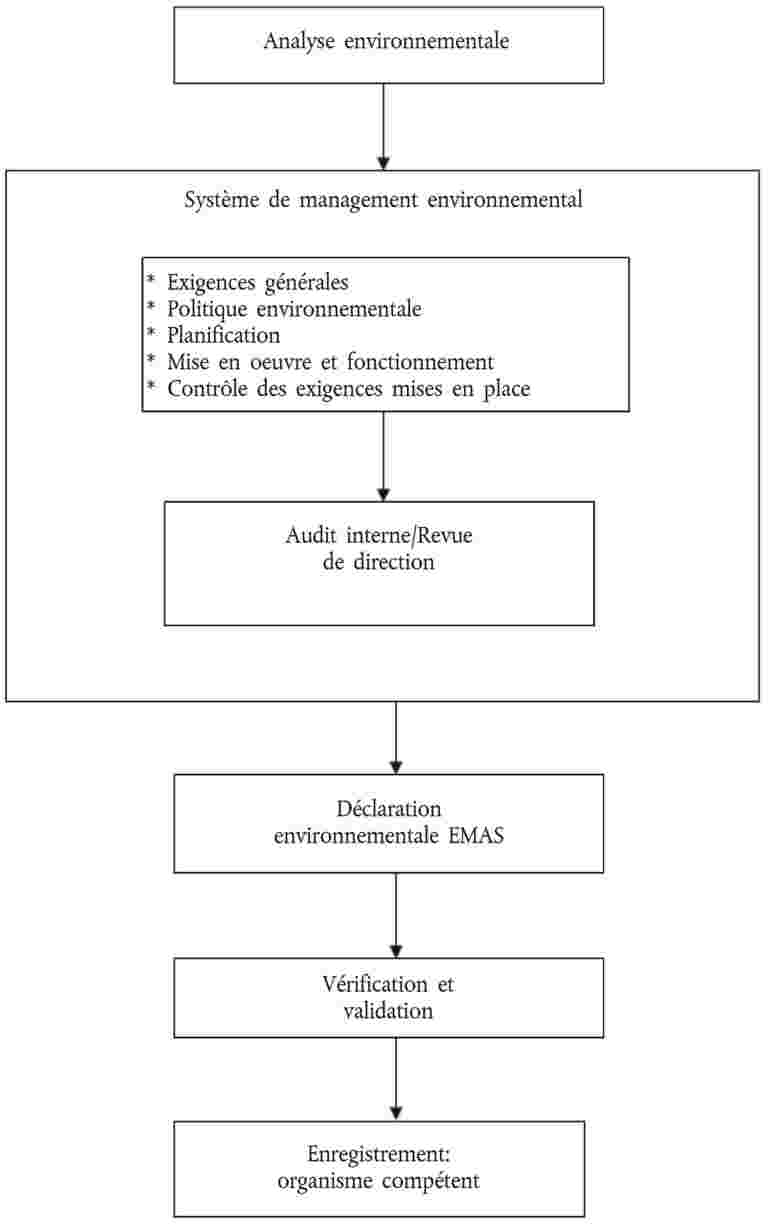

La procédure générale relative à la mise en œuvre de l’EMAS se résume comme suit:

|

1. |

L’organisation commence par réaliser une analyse environnementale, c’est-à-dire une analyse préalable permettant de recenser les aspects environnementaux directs et indirects de toutes les activités qu’elle mène, ainsi que la législation environnementale applicable. |

|

2. |

Ensuite, elle doit mettre en place un système de management environnemental conforme aux exigences de la norme EN ISO 14001 (annexe II du règlement EMAS). |

|

3. |

Ce système doit être contrôlé par des audits internes et une «revue de direction». |

|

4. |

L’organisation rédige ensuite une déclaration environnementale EMAS. |

|

5. |

L’analyse environnementale et le système de management environnemental sont vérifiés, et la déclaration est validée par un vérificateur accrédité ou agréé EMAS. |

|

6. |

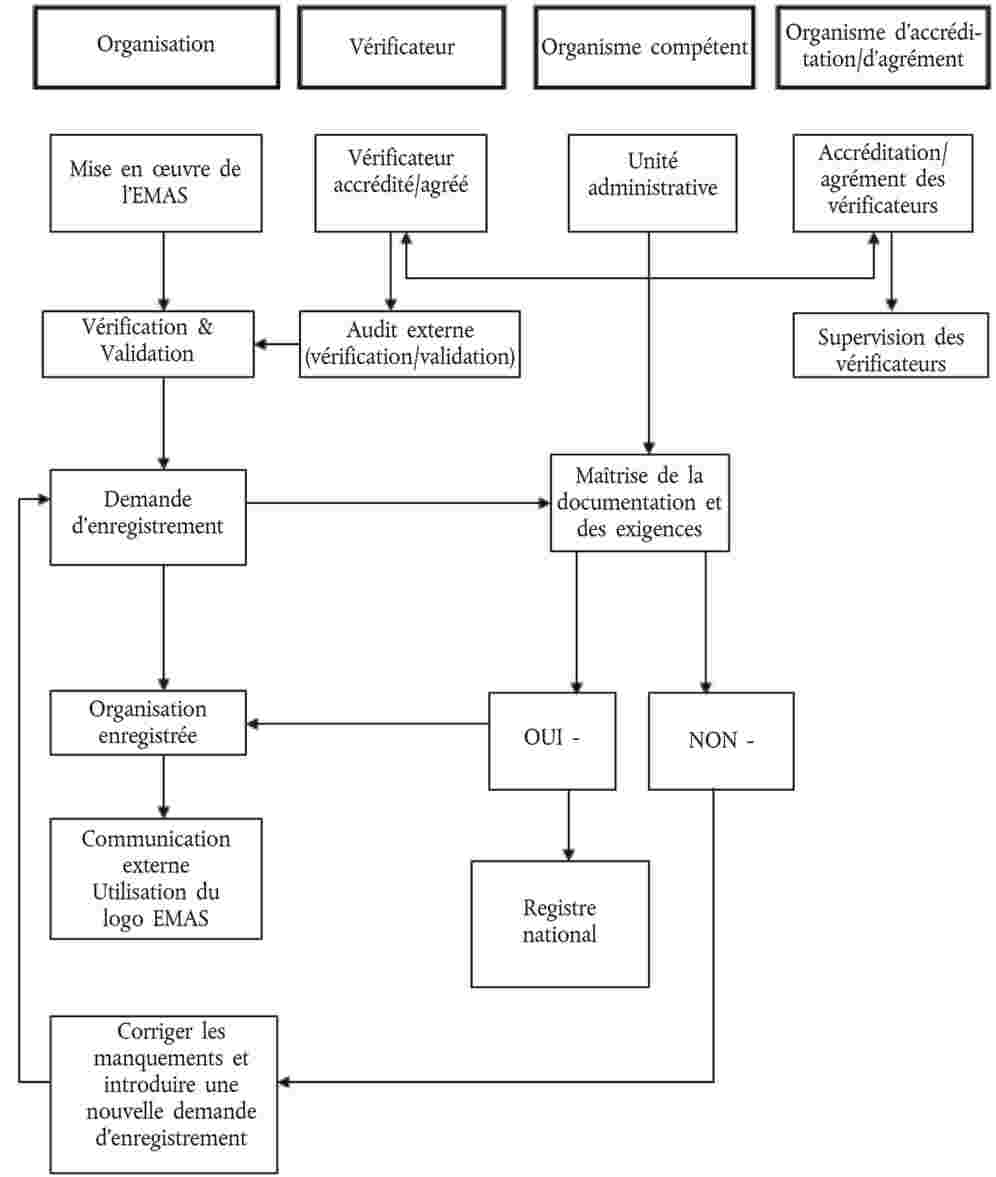

Une fois la vérification effectuée, l’organisation introduit une demande d’enregistrement auprès de l’organisme compétent. |

La Commission européenne élabore actuellement des «documents de référence sectoriels» (16) en consultation avec les États membres et les autres parties intéressées. Les organisations doivent en tenir compte lors de la mise en œuvre de l’EMAS et doivent préciser dans leur déclaration environnementale la manière dont ces documents ont été utilisés.

Chaque document contient les éléments suivants:

|

— |

les meilleures pratiques de management environnemental, |

|

— |

les indicateurs de performance environnementale pour chaque secteur, |

|

— |

le cas échéant, des repères d’excellence et des systèmes de classement permettant de déterminer les niveaux de performance environnementale. |

Figure 2

Déroulement global de la mise en œuvre de l’EMAS

Tableau 2

Calendrier indicatif pour la mise en œuvre de l’EMAS. Le temps prévu pour chaque activité est une moyenne. Il peut être plus court ou plus long en fonction de l’État membre, de la taille de l’organisation, etc.

|

EMAS |

Mois 1 |

Mois 2 |

Mois 3 |

Mois 4 |

Mois 5 |

Mois 6 |

Mois 7 |

Mois 8 |

Mois 9 |

Mois 10 |

|

Analyse environnementale |

X |

X |

|

|

|

|

|

|

|

|

|

Système de management environnemental |

|

X |

X |

X |

X |

X |

X |

|

|

|

|

Exigences générales |

|

X |

|

|

|

|

|

|

|

|

|

Politique environnementale |

|

X |

|

|

|

|

|

|

|

|

|

Planification: objectifs environnementaux généraux et spécifiques |

|

X |

|

|

|

|

|

|

|

|

|

Planification: programme environnemental |

|

|

X |

X |

X |

|

|

|

|

|

|

Mise en œuvre et fonctionnement: ressources, rôles, responsabilité et autorité |

|

|

|

|

X |

|

|

|

|

|

|

Mise en œuvre et fonctionnement: compétence, formation et sensibilisation du personnel (y compris participation) |

|

|

|

|

X |

|

|

|

|

|

|

Mise en œuvre et fonctionnement: communication (interne et externe) |

|

|

|

|

|

X |

|

|

|

|

|

Mise en œuvre et fonctionnement: Documentation et maîtrise de la documentation |

|

X |

X |

X |

X |

X |

|

|

|

|

|

Mise en œuvre et fonctionnement: maîtrise opérationnelle |

|

|

|

|

|

X |

X |

|

|

|

|

Mise en œuvre et fonctionnement: plans d’urgence |

|

|

|

|

|

|

X |

|

|

|

|

Contrôle: surveillance et mesurage, évaluation de la conformité et de la non-conformité, actions correctives et préventives, contrôle des enregistrements |

|

|

|

|

X |

X |

X |

|

|

|

|

Contrôle: audit interne |

|

|

|

|

|

|

X |

X |

|

|

|

Revue de direction |

|

|

|

|

|

|

|

X |

|

|

|

Déclaration environnementale EMAS |

|

|

|

|

|

|

|

|

X |

|

|

Vérification et validation |

|

|

|

|

|

|

|

|

X |

|

|

Enregistrement |

|

|

|

|

|

|

|

|

|

X |

2. Comment mettre en œuvre l’EMAS?

2.1. Analyse environnementale

Afin de mettre en œuvre correctement l’EMAS, la première étape consiste à réaliser une analyse approfondie de la structure interne de l’organisation et des activités qu’elle mène. Il s’agit de recenser des aspects environnementaux qui ont des incidences sur l’environnement. La base nécessaire à la mise en place d’un système de management environnemental en bonne et due forme est ainsi établie.

Par «analyse environnementale», on entend «une analyse préalable approfondie des aspects environnementaux, de l’incidence et des résultats en matière d’environnement liés aux activités, produits et services d’une organisation».

Cette analyse doit porter notamment sur:

|

— |

les exigences légales qui s’appliquent à l’organisation, |

|

— |

le recensement des aspects environnementaux directs et indirects, |

|

— |

les critères permettant d’évaluer l’importance des aspects environnementaux, |

|

— |

l’examen de toutes les pratiques et procédures existantes en matière de management environnemental, |

|

— |

l’évaluation des résultats des enquêtes réalisées sur des incidents passés. |

Par «aspect environnemental», on entend «un élément des activités, produits ou services d’une organisation qui a ou qui est susceptible d’avoir une incidence sur l’environnement». Les aspects environnementaux peuvent être liés aux moyens de production (consommation de matières premières et d’énergie, par exemple) ou à la production (émissions atmosphériques, production de déchets, etc.).

Figure 3

Lien entre les activités, les aspects environnementaux et les incidences environnementales

L’organisation doit mettre en place des procédures pour s’assurer qu’un suivi approprié est accordé aux activités qui ont été recensées comme étant importantes au cours de la première analyse environnementale. Des modifications peuvent intervenir en ce qui concerne les aspects environnementaux et les incidences environnementales y associées, de même que les activités de l’organisation. Si ces modifications sont substantielles, il se peut qu’il faille actualiser l’analyse environnementale. L’organisation doit également se tenir informée des développements nouveaux, des nouvelles techniques, des résultats de la recherche, etc., pour pouvoir réévaluer l’importance de ses aspects environnementaux et la nécessité éventuelle de réaliser une nouvelle analyse environnementale si les modifications intervenues dans ses activités sont substantielles.

Quelle est la procédure à suivre pour réaliser une analyse environnementale?

Les organisations doivent:

|

— |

recenser les aspects environnementaux qui découlent de leurs procédés de fabrication, activités ou services, et |

|

— |

établir les critères permettant d’évaluer l’importance de ces aspects. Ces critères doivent être globaux, et il doit être possible de les vérifier séparément. |

L’organisation ne doit pas oublier que les aspects environnementaux qu’elle aura recensés, ainsi que les résultats de l’évaluation devront être portés à la connaissance des parties intéressées externes.

Comment recenser les aspects environnementaux?

Toutes les informations environnementales intéressantes doivent être rassemblées.

Cela peut se faire notamment par:

|

— |

des visites des sites pour vérifier les moyens de production et la production (prise de notes, dessins, le cas échéant), |

|

— |

la collecte de cartes et de photographies d’implantations, |

|

— |

le recensement de la législation environnementale applicable, |

|

— |

la collecte de tous les permis environnementaux, toutes les autorisations environnementales et autres documents similaires, |

|

— |

la vérification de toutes les sources d’information (factures à l’entrée, compteurs, données relatives aux équipements, etc.), |

|

— |

le contrôle de l’utilisation des produits (les services des achats et des ventes sont souvent des points de départ utiles), |

|

— |

le recensement des personnes clés (direction et travailleurs). Les travailleurs qui interviennent dans les systèmes internes devraient être invités à apporter une contribution, |

|

— |

des demandes d’information adressées aux sous-traitants qui peuvent influer considérablement sur les performances environnementales de l’organisation, |

|

— |

la prise en considération d’accidents passés, des résultats des contrôles et des inspections, et |

|

— |

le recensement des situations de démarrage et de fermeture, ainsi que des risques y afférents. |

Les aspects environnementaux directs et indirects doivent être pris en considération et les définitions ci-dessous devraient en faciliter le recensement:

Par «aspect environnemental direct», on entend «un aspect environnemental associé à des activités, des produits et des services de l’organisation elle-même sur lesquels elle exerce un contrôle opérationnel direct».

Par «aspect environnemental indirect», on entend «un aspect environnemental qui peut résulter d’une interaction entre une organisation et des tiers sur laquelle l’organisation est susceptible d’influer dans une mesure raisonnable».

Il est fondamental d’examiner les aspects indirects, tant dans le secteur privé que public. En conséquence, les autorités locales, les sociétés de services et les institutions financières, par exemple, doivent étendre leur analyse au-delà des aspects liés au site.

Les organisations doivent pouvoir démontrer qu’elles ont mis en évidence les aspects environnementaux significatifs liés à leurs procédures de passation de marchés et qu’elles ont pris en considération les incidences environnementales significatives associées à ces aspects dans leur système de management.

Tableau 3

Exemples d’aspects environnementaux directs et indirects

|

Aspects environnementaux |

|||||||||||||||||||||||||||||

|

Aspects directs |

Aspects indirects |

||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||

Les aspects environnementaux directs doivent inclure les exigences légales et les limites dont sont assorties les autorisations; par exemple, si des valeurs limites d’émission ou d’autres exigences sont fixées pour des polluants spécifiques, les émissions doivent être considérées comme des aspects environnementaux directs.

Évaluation des aspects environnementaux

L’étape suivante consiste à associer les aspects environnementaux à leurs effets ou incidences sur l’environnement. Le tableau 4 fournit un exemple de ces associations.

Tableau 4

Exemples d’aspects environnementaux et de leurs incidences sur l’environnement

|

Activité |

Aspect environnemental |

Incidence sur l’environnement |

||||||||||||

|

Transport |

|

|

||||||||||||

|

Construction |

|

|

||||||||||||

|

Services administratifs |

|

|

||||||||||||

|

Industrie chimique |

|

|

Une fois les aspects environnementaux et les incidences sur l’environnement recensés, l’étape suivante consiste à effectuer une analyse détaillée de chacun d’entre eux afin de déterminer les aspects environnementaux significatifs.

Par «aspect environnemental significatif», on entend «un aspect environnemental qui a, ou qui est susceptible d’avoir, une incidence significative sur l’environnement».

Les éléments à prendre en considération pour évaluer le caractère significatif d’un aspect environnemental sont les suivants:

|

i) |

le risque d’atteinte à l’environnement; |

|

ii) |

la fragilité de l’environnement local, régional ou global; |

|

iii) |

l’ampleur, le nombre, la fréquence et la réversibilité des aspects ou des incidences; |

|

iv) |

l’existence d’une législation environnementale applicable et les exigences qu’elle prévoit; |

|

v) |

l’importance pour les parties intéressées et le personnel de l’organisation. |

En se fondant sur ces critères, l’organisation peut établir une procédure interne ou utiliser d’autres instruments pour évaluer le caractère significatif des aspects environnementaux. Les petites et moyennes entreprises (PME) trouveront des informations très utiles à ce sujet dans le EMAS SME toolkit (guide EMAS pour les PME) (17).

Lorsqu’elle évalue le caractère significatif des aspects environnementaux, l’organisation doit tenir compte non seulement des conditions normales de fonctionnement, mais également des conditions de démarrage, d’arrêt et d’urgence. Il y a lieu de prendre en considération les activités passées, présentes et prévues.

Pour chaque aspect environnemental, l’incidence correspondante doit être évaluée en fonction:

|

— |

de son ampleur – niveau d’émission, consommation d’électricité et d’eau, etc., |

|

— |

de sa gravité – risques, toxicité, etc., |

|

— |

de sa fréquence/sa probabilité, |

|

— |

des inquiétudes exprimées par les parties intéressées, |

|

— |

des exigences légales. |

Tableau 5

Évaluation des aspects environnementaux

|

Critères d’évaluation |

Exemple |

||

|

Quelles productions ou activités de l’organisation peuvent avoir une incidence négative sur l’environnement? |

Déchets: déchets municipaux en mélange, déchets d’emballage, déchets dangereux |

||

|

Ampleur des aspects qui peuvent avoir une incidence sur l’environnement |

Quantité de déchets: importante, moyenne, faible |

||

|

Gravité des aspects qui peuvent avoir une incidence sur l’environnement |

Dangerosité des déchets, toxicité des matériaux: importante, moyenne, faible |

||

|

Fréquence des aspects qui peuvent avoir une incidence sur l’environnement |

Élevée, moyenne, faible |

||

|

Sensibilisation du public et du personnel aux aspects liés à l’organisation |

Importante, relative, pas de plaintes |

||

|

Activités de l’organisation réglementées par la législation en matière d’environnement |

Autorisations régies par la loi sur les déchets, obligations en matière de contrôle |

||

|

|||

Comment contrôler le respect de la législation?

Par «respect de la législation», on entend «la mise en œuvre intégrale des exigences légales applicables, y compris les conditions d’autorisation, en matière d’environnement».

Les États membres doivent veiller à ce que les organisations aient accès à l’information et à l’assistance, à tout le moins en ce qui concerne les questions suivantes:

|

— |

les informations sur les exigences légales applicables en matière d’environnement, et |

|

— |

l’identification des autorités compétentes chargées de faire respecter les exigences légales spécifiques ayant trait à l’environnement. |

Les autorités chargées de faire appliquer la législation sont tenues de répondre aux demandes d’information, à tout le moins à celles présentées par de petites organisations, en ce qui concerne les exigences légales ayant trait à l’environnement, ainsi qu’aux demandes d’information relatives à la manière dont les organisations peuvent se conformer à ces exigences.

Le recensement de toutes les exigences légales applicables implique la prise en considération, le cas échéant, de différents niveaux de la législation environnementale, à savoir les exigences nationales, régionales ou locales, y compris les exigences relatives aux autorisations et aux agréments.

L’organisation doit également tenir compte d’autres exigences pertinentes relatives notamment aux conditions de passation de marchés, aux contrats commerciaux, aux accords volontaires que l’organisation a signés ou auxquels elle a adhéré, etc.

Il est essentiel de recenser les exigences légales à ce stade afin que l’organisation puisse épingler celles qui ne sont peut-être pas respectées. Le cas échéant, l’organisation doit alors prendre les mesures qui s’imposent afin de se mettre en conformité avec l’intégralité de la législation environnementale applicable (voir point 2.2.5.2 relatif à l’évaluation du respect de la législation).

2.2. Système de management environnemental

Par «système de management environnemental», on entend «la partie du système global de management qui comprend la structure organisationnelle, les activités de planification, les responsabilités, les pratiques, les procédures, les procédés et les ressources nécessaires pour développer, mettre en œuvre, réaliser, analyser et maintenir la politique environnementale, ainsi que pour gérer les aspects environnementaux».

2.2.1.

Tout d’abord, l’organisation doit définir et documenter le champ d’application de son système de management environnemental.

Chaque site couvert par un enregistrement EMAS doit se conformer à toutes les exigences du système EMAS.

L’organisation doit établir, documenter, mettre en œuvre et tenir à jour un système de management environnemental conformément à la section 4 de la norme EN ISO 14001. Si elle a mis en œuvre un système de management environnemental (autre que ISO 14001) qui a été reconnu par la Commission (18), l’organisation, lorsqu’elle décide de respecter les exigences EMAS, ne doit pas refaire les démarches pour les parties qui ont déjà été officiellement reconnues.

2.2.2.

Par «politique environnementale», on entend «l’expression formelle par la direction à son plus haut niveau de ses intentions globales et des orientations de l’organisation relatives à sa performance environnementale […]. Cette politique fournit un cadre d’action et prévoit l’établissement d’objectifs et de cibles environnementaux».

La politique environnementale doit inclure les éléments suivants:

|

— |

un engagement à se conformer aux exigences légales et autres exigences relatives à ses aspects environnementaux, |

|

— |

un engagement à prévenir la pollution, |

|

— |

un engagement à améliorer continuellement les performances environnementales. |

La politique environnementale fournit un cadre d’action et prévoit l’établissement d’objectifs environnementaux généraux et d’objectifs environnementaux spécifiques (voir plus loin). Cette politique doit être clairement formulée et englober les principales priorités à partir desquelles les objectifs environnementaux généraux et spécifiques pourront être définis.

2.2.3.

Lorsque les éléments fondamentaux décrits ci-dessus ont été traités, on passe à la phase de planification.

2.2.3.1. Objectifs environnementaux généraux et spécifiques

Par «objectif environnemental général», on entend «un but environnemental global, découlant de la politique environnementale, qu’une organisation se fixe, et qui est quantifié dans la mesure du possible».

Par «objectif environnemental spécifique», on entend «une exigence de résultat détaillée, applicable à une organisation ou à certaines de ses composantes, qui découle des objectifs environnementaux généraux et qui doit être définie et respectée pour atteindre ces objectifs généraux».

L’organisation doit établir et documenter les objectifs généraux et les objectifs spécifiques détaillés pour chacun des aspects pertinents dans l’organisation, conformément à sa politique environnementale.

Lorsque les objectifs généraux ont été définis, l’étape suivante consiste à les assortir d’objectifs spécifiques appropriés. Sur la base de ces objectifs spécifiques, des actions spécifiques peuvent être planifiées afin de parvenir à un bon management environnemental.

Figure 4

Lien entre les objectifs généraux, les objectifs spécifiques et les actions

Exemple:

|

Objectif environnemental |

Réduire autant que possible la production de déchets |

|

Objectif spécifique |

Réduire de 20 % l’utilisation de solvants organiques dans le procédé dans un délai de trois ans |

|

Actions |

Réutilisation des solvants dans toute la mesure du possible Recyclage des solvants organiques |

Les objectifs généraux et spécifiques doivent, si possible, être mesurables et cohérents avec la politique environnementale de l’organisation. Les critères «SMART» sont utiles à cet égard:

|

— |

Spécifique – chaque objectif spécifique doit concerner un seul aspect, |

|

— |

Mesurable – chaque objectif spécifique doit être exprimé en termes quantitatifs, |

|

— |

Accessible – les objectifs doivent être réalisables, |

|

— |

Réaliste – les objectifs spécifiques doivent être exigeants et favoriser une amélioration continue, mais ils ne doivent pas être excessivement ambitieux. Il est toujours possible de les réviser une fois qu’ils ont été atteints, |

|

— |

Temporel – un délai doit être fixé pour la réalisation de chaque objectif. |

2.2.3.2. Programme environnemental

Par «programme environnemental», on entend «la description des mesures, des responsabilités et des moyens décidés ou envisagés pour atteindre des objectifs environnementaux généraux ou spécifiques, ainsi que les échéances fixées pour leur mise en œuvre».

Le programme environnemental est un instrument destiné à aider l’organisation à planifier et à mettre en œuvre des améliorations jour après jour. Il doit être actualisé et suffisamment détaillé pour donner un aperçu des progrès dans la réalisation des objectifs. Le programme doit préciser à qui incombe la responsabilité de réaliser les objectifs généraux et spécifiques et donner des détails relatifs aux ressources et aux calendriers prévus. Les ressources en tant que telles (par exemple, les moyens financiers, techniques ou en personnel) ne peuvent pas être des objectifs environnementaux.

Dans la pratique, le programme se présente souvent sous la forme d’un tableau dans lequel sont indiqués:

|

— |

les objectifs environnementaux, liés aux aspects environnementaux directs et indirects, |

|

— |

les objectifs spécifiques pour atteindre les objectifs généraux, et |

|

— |

les actions, les responsabilités, les moyens et le calendrier prévus pour chaque objectif spécifique:

|

Les aspects tant directs qu’indirects doivent être pris en considération dans l’élaboration du programme. L’organisation doit également s’engager à améliorer ses performances environnementales de manière continue.

2.2.4.

2.2.4.1. Ressources, rôles, responsabilité et autorité

La réussite de l’EMAS dépend de la volonté de la direction à son plus haut niveau de mettre à disposition les ressources et les structures organisationnelles nécessaires pour soutenir le système. Il s’agit notamment des ressources humaines, des compétences spécifiques des membres du personnel, de l’infrastructure organisationnelle et des ressources technologiques et financières.

L’analyse environnementale a permis d’examiner l’infrastructure organisationnelle existante et les pratiques et procédures existantes en matière de management environnemental. Le moment est venu d’adapter les structures et procédures internes, le cas échéant.

La direction de l’organisation à son plus haut niveau doit désigner un représentant de la direction, c’est-à-dire une personne chargée en dernier ressort du système de management environnemental. Son rôle consiste, d’une part, à s’assurer que toutes les exigences du système de management environnemental sont en place et que le système est opérationnel et actualisé, et, d’autre part, à tenir l’équipe de direction informée de la manière dont le système fonctionne. Le représentant doit faire rapport des points forts et des faiblesses du système et proposer les améliorations nécessaires.

Il doit également posséder des qualifications et une expérience en ce qui concerne les questions environnementales, les exigences légales y afférentes, les aspects liés au management, et disposer d’aptitudes en matière de travail en équipe, d’encadrement et de coordination. L’organisation doit veiller à ce que toutes ces compétences soient disponibles en son sein.

Compétence, formation et sensibilisation

L’organisation doit définir l’expérience et les connaissances requises des membres du personnel pour assurer un bon management environnemental.

Elle doit élaborer, mettre en œuvre et tenir à jour une procédure permettant de recenser les besoins en formation et faire le nécessaire pour que les membres du personnel chargés du système de management environnemental disposent des connaissances requises en ce qui concerne:

|

— |

la politique environnementale de l’organisation, |

|

— |

les exigences légales et autres exigences environnementales qui s’appliquent à l’organisation, |

|

— |

les objectifs généraux et spécifiques fixés pour l’organisation dans son ensemble et pour leur domaine de travail spécifique, |

|

— |

les aspects environnementaux et les incidences environnementales, ainsi que la méthode permettant d’en assurer une surveillance, |

|

— |

leur rôle et leurs responsabilités dans le système de management environnemental. |

Les personnes travaillant au sein de l’organisation ou en son nom devraient être conscientes de leur rôle au sein de l’EMAS et des avantages environnementaux que procure le système. Elles devraient bénéficier d’une formation concernant la sensibilisation à l’environnement et le système de management environnemental de l’organisation ou, à tout le moins, avoir accès à ce type de formation.

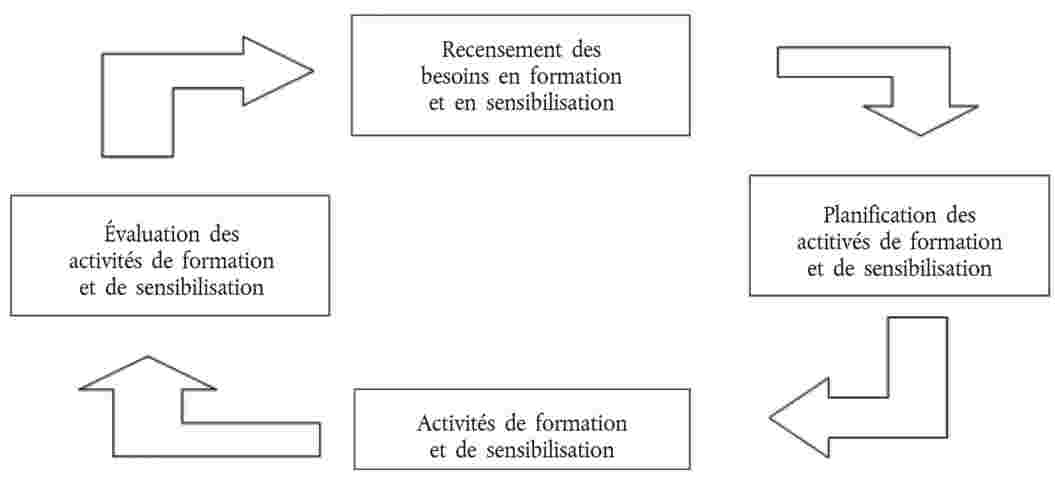

Figure 5

Diagramme fonctionnel de la formation au sein du système de management environnemental

La sensibilisation aux questions d’environnement peut se faire par des formations ou d’autres activités, telles que des campagnes de communication, des enquêtes, etc.

Les membres du personnel participant activement au système jouent un rôle moteur pour l’amélioration constante et effective des performances, et contribuent à ancrer l’EMAS dans l’organisation. Ils peuvent intervenir notamment en participant à un comité environnemental ou à des groupes de travail, par l’intermédiaire de systèmes de «boîte à idées», de programmes d’incitation ou d’autres activités.

Les membres du personnel devraient pouvoir jouer un rôle à différents niveaux dans l’élaboration et la mise en œuvre du système. Ils pourraient notamment participer:

|

— |

au recensement des aspects liés à l’environnement, |

|

— |

à l’élaboration et au réexamen des procédures et/ou instructions, |

|

— |

à l’exercice qui consiste à proposer des objectifs environnementaux généraux et spécifiques, |

|

— |

à un processus d’audit interne, |

|

— |

à l’élaboration de la déclaration environnementale EMAS. |

La direction doit prévoir un retour d’information aux membres du personnel et s’efforcer d’obtenir un retour d’information de ceux-ci.

2.2.4.2. Communication

Une bonne communication bidirectionnelle interne et externe est fondamentale pour assurer une bonne mise en œuvre d’un système de management environnemental enregistré EMAS. L’organisation doit reconnaître la nécessité et l’intérêt de communiquer avec les parties intéressées sur les questions environnementales. Elle est tenue de publier sa déclaration environnementale et doit préciser quelles informations seront communiquées et à qui. Elle devra évaluer les résultats de sa communication et en déterminer l’efficacité.

La communication interne doit être bidirectionnelle (ascendante et descendante). Elle peut se faire par l’intermédiaire d’un intranet, de brochures, de publications internes, de bulletins d’information, de «boîtes à idées», de réunions, de panneaux d’affichage, etc.

La communication externe, quant à elle, peut passer notamment par la publication de la déclaration environnementale EMAS, l’internet, des journées d’action, des communiqués de presse, des brochures et l’utilisation du logo EMAS, dans les cas où son utilisation est possible et autorisée.

2.2.4.3. Documentation et maîtrise de la documentation

Des documents relatifs au système de management environnemental et plus précisément aux points ci-dessous doivent être disponibles:

|

— |

la politique environnementale, |

|

— |

les objectifs environnementaux généraux et spécifiques, |

|

— |

la description du champ d’application du système de management environnemental, |

|

— |

la description des principaux éléments du système de management environnemental, |

|

— |

les rôles, les responsabilités et les autorités compétentes, |

|

— |

la procédure de maîtrise opérationnelle, |

|

— |

les procédures opérationnelles, |

|

— |

les instructions de travail. |

Les documents doivent être clairs et concis afin d’éviter toute confusion ou malentendu.

Les documents EMAS peuvent être intégrés dans d’autres systèmes de management (qualité, énergie, santé et sécurité, etc.) ou vice versa de manière à en assurer la plus grande utilité possible, à éviter les doubles emplois et à réduire la paperasserie.

Les PME doivent veiller à fournir à leur personnel des documents clairs, simples et faciles à utiliser.

Manuel de management environnemental

Le manuel doit contenir des informations sur la politique environnementale, les protocoles environnementaux et les activités dans ce domaine. Il doit être intégré dans le plan de gestion annuel de l’organisation. Le manuel n’a pas besoin d’être long et complexe. Il doit aider le personnel à comprendre la manière dont l’organisation a établi et structuré son système de management environnemental, la manière dont les différents éléments du système de management environnemental sont liés entre eux, ainsi que le rôle de chacun au sein de ce système. Ce manuel n’est pas obligatoire, mais la plupart des organisations choisissent d’en élaborer un.

Procédures

Des documents relatifs aux procédures décrivent COMMENT il convient de mener les actions spécifiques, QUAND elles doivent avoir lieu et QUI doit les organiser.

Il s’agit notamment des procédures relatives:

|

— |

au recensement et à l’évaluation des aspects significatifs, |

|

— |

au respect de la législation, |

|

— |

à la gestion des aspects environnementaux significatifs qui ont été recensés, |

|

— |

à la gestion de la surveillance et du mesurage, |

|

— |

à la gestion de la préparation aux situations d’urgence, |

|

— |

à la gestion des non-conformités, des actions préventives et des actions correctives, |

|

— |

au recensement et à la gestion des compétences, ainsi qu’à la formation et à la sensibilisation, |

|

— |

à la gestion de la communication, |

|

— |

à la gestion des documents, |

|

— |

à la gestion des enregistrements, |

|

— |

à la gestion des audits internes. |

Instructions de travail

Les instructions de travail doivent être claires et faciles à comprendre. Elles doivent expliquer l’intérêt d’une activité, les risques environnementaux qui y sont associés, la formation spécifique pour le personnel chargé de la mener à bien, ainsi que la manière dont elle sera supervisée. Il peut être utile d’illustrer les instructions à l’aide d’images, de pictogrammes ou d’autres moyens afin de s’assurer que les membres du personnel puissent les comprendre aisément.

Gestion des documents

L’organisation doit établir, mettre en œuvre et tenir à jour une procédure de gestion des documents élaborés pour le système de management environnemental. Une attention particulière doit être accordée aux enregistrements (voir point 2.2.5.4).

À cet effet, il convient d’établir une procédure pour:

Figure 6

Procédure de gestion des documents dans un système de management environnemental

Le système doit veiller à ce que les différentes versions des documents restent disponibles et à ce que les documents restent lisibles et facilement identifiables.

Les documents de source externe peuvent en faire partie, étant donné qu’ils sont souvent essentiels pour assurer le bon fonctionnement du système de management environnemental. Ces documents peuvent contenir des informations provenant des autorités locales et des administrations publiques, des manuels d’utilisation relatifs à des équipements, des fiches de santé et de sécurité, etc.

2.2.4.4. Maîtrise opérationnelle

La maîtrise opérationnelle consiste notamment à identifier et à planifier les opérations qui sont associées aux aspects environnementaux significatifs en cohérence avec la politique menée et les objectifs généraux et spécifiques poursuivis (voir figure 7). Elle peut également couvrir d’autres activités telles que la maintenance des équipements, les opérations de démarrage et d’arrêt, la gestion des sous-traitants présents sur le site, ainsi que les services proposés par les fournisseurs ou les vendeurs. Des procédures doivent être établies pour tenir compte des risques recensés, fixer des objectifs spécifiques et mesurer les performances environnementales (de préférence, à l’aide d’indicateurs environnementaux clairement définis). Les procédures doivent définir les conditions «normales». Les conditions «anormales» et les situations d’urgence doivent également être définies et décrites. Les procédures de maîtrise opérationnelle doivent être bien documentées et soumises à des audits internes.

Figure 7

Maîtrise opérationnelle

2.2.4.5. Préparation et réponse aux situations d’urgence

L’organisation doit établir, mettre en œuvre et tenir à jour des procédures permettant de recenser les situations d’urgence potentielles et les accidents potentiels de manière à:

|

— |

éviter les risques d’accident, |

|

— |

décrire la manière dont l’organisation doit réagir en cas d’accident, |

|

— |

prévenir ou atténuer les incidences environnementales négatives qui y sont associées. |

Un plan d’urgence est indispensable dans l’industrie et les organisations dont les activités présentent un risque potentiel.

L’organisation doit examiner périodiquement ses procédures concernant la préparation et la réponse aux situations d’urgence (y compris la formation appropriée). Il convient, le cas échéant, qu’elle les revoie, en particulier après une situation d’urgence ou un accident. Les procédures devraient également être testées périodiquement.

Figure 8

Plans d’urgence

2.2.5.

2.2.5.1. Surveillance et mesurage

L’organisation doit établir, mettre en œuvre et tenir à jour une procédure pour surveiller et mesurer régulièrement des paramètres importants tels que les émissions atmosphériques, les déchets, l’eau et le bruit, afin de tirer une valeur ajoutée des données ainsi recueillies. Il est obligatoire de faire rapport sur les indicateurs de performance de base (voir 2.3.2).

Il doit être tenu compte des exigences légales en matière de surveillance, et les critères définis à cet égard tels que la fréquence des inspections et la méthodologie doivent être conformes à ces exigences. Il est utile de disposer d’informations sur ces critères pour garantir:

|

— |

le respect des exigences légales et réglementaires, |

|

— |

une évaluation précise des performances environnementales, |

|

— |

une déclaration EMAS qui soit complète et transparente. |

Selon les besoins de l’organisation, d’autres éléments peuvent également être mesurés et surveillés:

|

— |

les aspects environnementaux significatifs, |

|

— |

la politique et les objectifs environnementaux, |

|

— |

le niveau de sensibilisation du personnel, etc. |

Afin qu’ils soient conformes à la législation et permettent d’obtenir des résultats précis, les équipements de mesure doivent être étalonnés à intervalles réguliers.

2.2.5.2. Évaluation du respect de la législation

Le respect de la législation est une exigence essentielle du règlement EMAS, une organisation ne peut être enregistrée si cette condition n’est pas remplie; l’organisation doit donc disposer d’une procédure permettant d’examiner et d’évaluer régulièrement cette question.

La meilleure façon d’y parvenir consiste à dresser une liste de l’ensemble des actes législatifs pertinents et des exigences spécifiques, puis de les comparer à la situation particulière de l’organisation (voir tableau 6). Les organisations plus grandes et plus complexes devront éventuellement recourir à des bases de données ou demander une aide extérieure.

S’il relève des cas de manquements qui n’ont pas été corrigés, le vérificateur n’est pas autorisé à valider une déclaration environnementale ni à signer la déclaration finale (annexe VII).

Tableau 6

Exemple d’évaluation simple du respect de la législation

|

Législation applicable en matière d’environnement |

Exigences spécifiques |

Situation de l’organisation |

Résultat |

||||||||||||

|

Législation relative aux déchets |

|

|

Obtenir une autorisation actualisée |

||||||||||||

|

Législation relative aux émissions atmosphériques |

|

|

OK |

||||||||||||

|

Législation relative au bruit |

|

|

OK |

||||||||||||

|

Législation relative au traitement des eaux |

|

|

La situation doit être corrigée |

||||||||||||

|

Législation sur les GES |

|

|

OK. Il est possible de vendre certains quotas d’émission |

2.2.5.3. Non-conformité, action corrective et action préventive

L’organisation doit établir, mettre en œuvre et tenir à jour une procédure pour traiter les situations de non-conformité, réelles et potentielles, avec les exigences EMAS.

La procédure doit prévoir des moyens pour:

|

— |

faire le point sur la situation et la corriger, |

|

— |

examiner en détail la cause et les conséquences de la situation, |

|

— |

évaluer la nécessité d’entreprendre des actions pour éviter que ces situations ne se reproduisent, |

|

— |

enregistrer les résultats des actions correctives mises en œuvre, |

|

— |

évaluer la nécessité d’entreprendre des actions pour prévenir les situations de non-conformité, |

|

— |

mettre en œuvre des actions de prévention appropriées afin d’éviter ces situations, et |

|

— |

passer en revue l’efficacité des actions correctives et préventives. |

Par «non-conformité», on entend tout type de manquement aux exigences de base précisées dans les procédures et les instructions techniques.

Les situations de non-conformité peuvent être les conséquences d’une erreur humaine ou d’une erreur de mise en œuvre. Il convient dès que possible d’apporter les modifications nécessaires pour les corriger et éviter qu’elles ne se reproduisent.

Les situations de non-conformité peuvent être détectées:

|

— |

lors d’un contrôle opérationnel, |

|

— |

lors d’un audit interne/externe, |

|

— |

lors d’une revue de direction, ou |

|

— |

dans le cadre des activités quotidiennes. |

Actions correctives et préventives

Le représentant de la direction chargé de l’EMAS doit être informé de l’existence de situations de non-conformité, afin qu’il puisse décider, le cas échéant, d’entreprendre une action corrective.

Lorsque des situations de non-conformité potentielles ont été relevées, le représentant de la direction chargé de l’EMAS doit en être informé, afin qu’il puisse décider, le cas échéant, de mettre en œuvre des actions préventives.

Il convient d’enregistrer les actions, tant correctives que préventives. Il pourrait, en conséquence, se révéler nécessaire de modifier la documentation du système de management environnemental.

2.2.5.4. Maîtrise des enregistrements

L’organisation doit établir un système qui tient à jour des enregistrements afin de fournir la preuve qu’elle respecte les exigences de son système de management environnemental.

L’organisation doit établir, mettre en œuvre et tenir à jour une procédure pour gérer ses enregistrements. Cette procédure devrait inclure des aspects tels que l’identification, le stockage, la protection, l’accessibilité, la durée de conservation et l’élimination des enregistrements.

Les enregistrements doivent être et rester identifiables, lisibles, à jour et traçables.

Exemples d’enregistrements:

|

— |

consommation d’électricité, d’eau et de matières premières, |

|

— |

déchets produits (déchets dangereux et non dangereux), |

|

— |

émissions de gaz à effet de serre (GES), |

|

— |

incidents, accidents et plaintes, |

|

— |

exigences légales, |

|

— |

rapports d’audit et revues de direction, |

|

— |

rapports d’inspection, |

|

— |

aspects environnementaux significatifs, |

|

— |

non-conformités, actions correctives et actions préventives, |

|

— |

communication et formation, |

|

— |

suggestions de membres du personnel, et |

|

— |

formation et séminaires. |

2.2.6.

Le règlement EMAS traite plus particulièrement de l’audit interne à l’annexe III.

Par «audit environnemental interne», on entend «une évaluation systématique, documentée, périodique et objective des performances environnementales d’une organisation, du système de management et des procédés destinés à assurer la protection de l’environnement».

L’organisation doit intégrer une procédure d’audit interne dans son système de management. Cette procédure doit traiter des responsabilités et des exigences pour la planification, la réalisation des audits, la communication des résultats et la conservation des enregistrements, et de la détermination des critères d’audit, du domaine d’application, de la fréquence et des méthodes.

L’audit interne a pour objectif:

|

|

de déterminer si le système de gestion environnemental est conforme aux exigences du règlement EMAS; |

|

|

de déterminer s’il a été correctement mis en œuvre et tenu à jour; |

|

|

de garantir que la direction de l’organisation reçoit les informations nécessaires pour examiner en détail ses performances environnementales; |

|

|

d’évaluer l’efficacité du système de gestion environnemental. |

L’audit doit être réalisé de manière objective par des personnes indépendantes. L’auditeur interne peut être un membre du personnel formé à cet effet ou une personne ou une équipe externes.

Règles générales

|

— |

établir un programme d’audit, |

|

— |

définir la portée de l’audit; celle-ci sera fonction de la taille et du type de l’organisation. Il convient de préciser à cet égard les domaines couverts, les activités qui font l’objet de l’audit, les critères environnementaux à prendre en considération et la période que l’audit devra couvrir, |

|

— |

préciser les ressources nécessaires pour réaliser l’audit, par exemple, du personnel bien formé ayant une bonne connaissance de l’activité, les aspects techniques, les aspects environnementaux, les exigences légales, |

|

— |

veiller à ce que toutes les activités de l’organisation soient exercées conformément à des procédures préalablement définies, et |

|

— |

déceler de nouveaux problèmes potentiels et mettre en place des mesures pour empêcher qu’ils ne se produisent. |

Étapes d’un audit interne

Figure 9

Étapes d’un audit interne

2.2.6.1. Programme d’audit et fréquence des audits

Le programme doit prévoir:

|

— |

les objectifs spécifiques de l’audit interne, |

|

— |

comment vérifier si le système de management environnemental est cohérent et conforme à la stratégie et au programme de l’organisation et s’il répond aux exigences EMAS, |

|

— |

le respect des exigences légales applicables en matière d’environnement. |

Afin d’avoir une vue d’ensemble adéquate de ses aspects environnementaux significatifs, l’organisation doit réaliser des audits internes une fois par an. Le cycle d’audit, qui porte sur toutes les activités de l’organisation, doit être réalisé dans un délai de trois ans. Les petites organisations peuvent porter ce délai à quatre ans.

La fréquence d’audit d’une activité précise varie en fonction:

|

— |

de la nature, de l’ampleur et de la complexité de l’activité concernée, |

|

— |

de l’importance des incidences environnementales associées, |

|

— |

de l’importance et de l’urgence des problèmes constatés lors des audits précédents, et |

|

— |

de l’historique des problèmes environnementaux. |

En principe, les activités plus complexes qui ont une incidence environnementale plus importante sont contrôlées plus fréquemment.

Afin que les résultats obtenus soient satisfaisants, l’ensemble des membres du personnel participant à un audit interne doivent avoir une idée claire des objectifs environnementaux de l’exercice et des rôles spécifiques de chaque intervenant (directeurs, gestionnaires, employés, auditeurs, etc.).

2.2.6.2. Activités d’audit interne

Il est important de préparer l’audit interne à l’avance. Il convient premièrement de sélectionner l’auditeur/l’équipe d’audit. L’organisation peut recourir à son propre personnel pour réaliser les audits, ou engager des auditeurs extérieurs. Ceux-ci doivent être objectifs et impartiaux et posséder les compétences et la formation adéquates. L’auditeur/équipe d’audit devrait:

|

— |

élaborer un plan d’audit de qualité, en collectant des informations sur l’objectif, la portée, le lieu et la date convenus avec l’organisation, |

|

— |

remettre le plan d’audit à l’organisation suffisamment à l’avance, |

|

— |

dresser des listes de contrôle, |

|

— |

répartir les tâches entre les membres de l’équipe d’audit. |

Pour qu’un audit soit utile, l’équipe d’audit doit vérifier si la législation applicable en matière d’environnement est respectée, si les objectifs généraux et spécifiques ont été atteints, et si le système de management est efficace et approprié.

L’opération d’audit doit comprendre les étapes suivantes:

|

— |

compréhension du système de management, |

|

— |

évaluation des atouts et des faiblesses du système, |

|

— |

collecte des informations pertinentes (données, enregistrements, documents, par exemple), |

|

— |

évaluation des constatations de l’audit, |

|

— |

préparation des conclusions de l’audit, et |

|

— |

rapport sur les constatations et conclusions de l’audit. |

2.2.6.3. Rapport sur les constatations et conclusions de l’audit

Le rapport d’audit a pour objectif de fournir à la direction:

|

— |

des informations écrites concernant la portée de l’audit, |

|

— |

des informations sur le niveau de réalisation des objectifs, |

|

— |

des informations sur la conformité des objectifs avec la politique environnementale de l’organisation, |

|

— |

des informations sur la fiabilité et l’efficacité du système de surveillance, |

|

— |

des propositions d’actions correctives, si nécessaire. |

Le rapport doit être transmis au représentant de la direction chargé de l’EMAS, qui met la dernière main aux actions correctives si des situations de non-conformité (y compris les éventuels manquements) ont été relevées.

2.2.7.

La direction à son plus haut niveau doit régulièrement (une fois par an au moins) passer en revue le système de management afin de s’assurer qu’il est approprié et efficace. La revue de direction doit être enregistrée, et les enregistrements conservés.

Contenu de la revue de direction

Données d’entrée:

|

— |

résultats des audits internes, y compris l’évaluation du respect de la législation, |

|

— |

communication externe, |

|

— |

plaintes, |

|

— |

niveau de réalisation des objectifs généraux et spécifiques, |

|

— |

état des actions correctives et préventives, |

|

— |

suivi des revues de direction précédentes, |

|

— |

changements de circonstances, par exemple, développements dans le domaine juridique, modifications des exigences relatives aux aspects environnementaux, |

|

— |

recommandations d’améliorations. |

Les données de sortie comprennent toutes les décisions et activités, les modifications de la politique environnementale, des objectifs généraux et des objectifs spécifiques et d’autres éléments du système de management environnemental.

2.3. Déclaration environnementale EMAS

Par «déclaration environnementale», on entend «l’ensemble des informations fournies au public et aux autres parties intéressées, concernant: la structure et les activités d’une organisation; sa politique environnementale et son système de management environnemental; ses aspects environnementaux et ses incidences environnementales; son programme environnemental et ses objectifs environnementaux généraux et spécifiques; les performances environnementales et le respect des obligations légales applicables en matière d’environnement…».

Par rapport à d’autres systèmes de management environnemental, la déclaration est une des caractéristiques très spécifiques à l’EMAS.

Pour le grand public, elle affirme l’engagement de l’organisation à prendre des mesures dans le domaine de l’environnement.

Pour l’organisation, elle constitue une bonne occasion de faire connaître ce qu’elle fait en faveur de l’environnement.

L’EMAS énonce certes quelques exigences minimales auxquelles l’organisation doit se conformer, mais celle-ci peut décider du niveau de détail avec lequel elle souhaite établir cette déclaration, ainsi que de sa structure et de sa présentation, pour autant que le contenu soit clair, fiable, crédible et correct. Il revient à l’organisation de décider si elle souhaite faire figurer sa déclaration environnementale dans son rapport annuel, ou dans d’autres rapports, sur la responsabilité sociale des entreprises par exemple.

2.3.1.

|

1. |

Une description claire et non équivoque de l’organisation qui demande l’enregistrement EMAS, une présentation synthétique de ses activités, produits et services, et l’indication de ses liens avec d’éventuelles organisations parentes. Elle comprend des diagrammes, cartes, schémas, photographies aériennes, etc. afin d’en illustrer le contenu. Il convient d’ajouter également des codes NACE pour décrire les activités. |

|

2. |

La politique environnementale de l’organisation et une description succincte du système de management environnemental de celle-ci. Il importe de décrire correctement le système afin de fournir des informations claires sur la structure de travail. Cette description doit comprendre la politique environnementale. |

|

3. |

Une description de tous les aspects environnementaux significatifs, directs et indirects, qui occasionnent les incidences environnementales significatives de l’organisation, ainsi qu’une explication de la nature des incidences par rapport à ces aspects (annexe I.2 du règlement EMAS). Il convient de présenter séparément les aspects environnementaux directs et indirects. Les incidences des deux catégories doivent être indiquées, en utilisant des tableaux ou des schémas. |

|

4. |

Une description des objectifs environnementaux généraux et spécifiques au regard des incidences et des aspects environnementaux significatifs. Afin d’évaluer les progrès accomplis pour améliorer les performances, il y a lieu d’utiliser des listes d’objectifs spécifiques ou généraux, ainsi que des indicateurs. Il faut y ajouter le programme environnemental et mentionner les mesures spécifiques prises ou envisagées pour améliorer les performances. |

|

5. |

Une synthèse des données disponibles sur les performances de l’organisation par rapport à ses objectifs environnementaux généraux et spécifiques au regard des incidences environnementales significatives. Les informations doivent porter sur les indicateurs de base et sur les autres indicateurs de performance environnementale pertinents existants énumérés à la partie C de l’annexe IV du règlement EMAS. Les indicateurs de base sont axés sur six domaines essentiels: efficacité énergétique, utilisation rationnelle des matières, eau, déchets, biodiversité et émissions (voir 2.3.2). |

|

6. |

D’autres facteurs caractérisant les performances environnementales de l’organisation, notamment au regard des dispositions légales en rapport avec ses incidences environnementales significatives. Utiliser des tableaux et/ou des graphiques comparant les limites de référence légales aux limites mesurées et/ou calculées par l’organisation. Les performances environnementales ne peuvent pas toujours être mesurées à l’aide de données. Les facteurs immatériels sont également importants et peuvent englober des changements de comportement, des améliorations des processus, etc. |

|

7. |

Une référence aux exigences légales applicables en matière d’environnement L’EMAS exige que la législation soit respectée. La déclaration environnementale permet à l’organisation d’expliquer comment elle y parvient. Même s’il convient que les organisations enregistrées EMAS disposent d’une liste interne de l’ensemble des exigences légales applicables, il n’est pas nécessaire que celles-ci soient toutes mentionnées dans la déclaration environnementale. Dans ce contexte, une présentation succincte suffit. |

|

8. |

Le nom et le numéro d’accréditation ou d’agrément du vérificateur environnemental et la date de validation. Si elle publie sa déclaration environnementale en l’intégrant dans un autre rapport, l’organisation doit l’identifier en tant que telle et indiquer qu’elle a été validée par le vérificateur environnemental. Bien qu’il ne soit pas obligatoire d’annexer la déclaration visée à l’article 25, paragraphe 9, à la déclaration environnementale EMAS, il est conforme aux bonnes pratiques de le faire. |

2.3.2.

2.3.2.1. Indicateurs de base

Les organisations doivent faire rapport sur les indicateurs de performance environnementale de base (également appelés «indicateurs de performance clés») qui concernent les aspects environnementaux directs de l’organisation. Elles doivent également faire rapport sur d’autres indicateurs de performance pertinents pour des aspects environnementaux plus spécifiques. Lorsque des documents de référence sectoriels existent, ils doivent être pris en compte.

Les indicateurs de base s’appliquent à tous les types d’organisations. Ils mesurent les performances dans les domaines essentiels suivants:

|

— |

efficacité énergétique, |

|

— |

utilisation rationnelle des matières, |

|

— |

eau, |

|

— |

déchets, |

|

— |

biodiversité, |

|

— |

émissions. |

Chaque indicateur de base se compose d’un chiffre A (apport), d’un chiffre B (production) et d’un chiffre R correspondant à un rapport = (A/B).

i) Chiffre A (apport)

L’apport (chiffre A) est présenté comme suit:

Efficacité énergétique :

|

a) |

consommation d’énergie annuelle totale, exprimée en MWh ou GJ; |

|

b) |

part de a) produite par l’organisation à partir de sources d’énergie renouvelable. |

L’indicateur b) rend compte de la part de la consommation annuelle d’énergie effectivement produite par l’organisation à partir de sources d’énergie renouvelables. L’énergie achetée auprès d’un fournisseur d’énergie n’est pas comprise dans cet indicateur et peut être considérée comme faisant partie des mesures prises au titre d’une politique d’achat écologique.

Utilisation rationnelle des matières :

Flux massique annuel des différentes matières utilisées (à l’exclusion des vecteurs énergétiques et de l’eau) exprimé en tonnes.

Le flux massique annuel des différentes matières peut être réparti en fonction de l’utilisation qui est faite de ces matières. Celles-ci peuvent, par exemple, comprendre des matières premières telles que le métal, le bois ou des substances chimiques, ou des biens intermédiaires, selon les activités de l’organisation.

Eau :

Consommation annuelle totale d’eau, exprimée en m3.

Cet indicateur fait obligation de communiquer la quantité d’eau annuelle totale que l’organisation consomme.

Il est utile d’apporter des précisions sur différents types de consommation d’eau et d’indiquer l’origine de l’eau consommée (eau de surface, eau souterraine, par exemple).

Il peut par ailleurs être pertinent de mentionner la quantité d’eaux résiduaires, d’eaux résiduaires traitées et réutilisées, d’eaux de pluie et d’eaux grises recyclées.

Déchets :

Ces données comprennent la production annuelle totale

|

|

de déchets (ventilée par type), exprimée en tonnes; |

|

|

de déchets dangereux, exprimée en tonnes ou kilogrammes. |

Le règlement EMAS fait obligation d’établir des rapports sur les déchets et les déchets dangereux. Il est de bonne pratique de ventiler les deux flux de déchets par type. Il convient de prendre pour base les résultats de l’analyse environnementale, y compris les obligations légales pertinentes en matière de rapports sur les déchets. Des rapports plus détaillés peuvent être établis conformément au système national de classification des déchets qui met en œuvre la liste européenne des déchets.

La notification de longues listes de types de déchets pourrait se révéler contre-productive et prêter à confusion aux fins de communication; il est donc possible de regrouper les informations en «pôles» selon la liste européenne. On pourrait alors comptabiliser les déchets par volume selon leurs différents types, tels que les métaux, le plastique, le papier, les boues, les cendres, etc. Il pourrait aussi être utile d’ajouter des informations sur la quantité de déchets qui est récupérée, recyclée, utilisée pour la production d’énergie ou mise en décharge.

Biodiversité :

Utilisation des terres, exprimée en m2 de surface bâtie.