EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32012R0833

Commission Regulation (EU) No 833/2012 of 17 September 2012 imposing a provisional anti-dumping duty on imports of certain aluminium foils in rolls originating in the People’s Republic of China

Règlement (UE) n ° 833/2012 de la Commission du 17 septembre 2012 instituant un droit antidumping provisoire sur les importations de certaines feuilles d’aluminium en rouleaux originaires de la République populaire de Chine

Règlement (UE) n ° 833/2012 de la Commission du 17 septembre 2012 instituant un droit antidumping provisoire sur les importations de certaines feuilles d’aluminium en rouleaux originaires de la République populaire de Chine

OJ L 251, 18.9.2012, p. 29–46

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

Special edition in Croatian: Chapter 11 Volume 129 P. 45 - 62

No longer in force, Date of end of validity: 18/03/2013: This act has been changed. Current consolidated version: 19/09/2012

No longer in force, Date of end of validity: 18/03/2013: This act has been changed. Current consolidated version: 19/09/2012

|

18.9.2012 |

FR |

Journal officiel de l'Union européenne |

L 251/29 |

RÈGLEMENT (UE) No 833/2012 DE LA COMMISSION

du 17 septembre 2012

instituant un droit antidumping provisoire sur les importations de certaines feuilles d’aluminium en rouleaux originaires de la République populaire de Chine

LA COMMISSION EUROPÉENNE,

vu le traité sur le fonctionnement de l’Union européenne,

vu le règlement (CE) no 1225/2009 du Conseil du 30 novembre 2009 relatif à la défense contre les importations qui font l’objet d’un dumping de la part de pays non membres de la Communauté européenne (1) (ci-après dénommé «règlement de base»), et notamment son article 7,

après consultation du comité consultatif,

considérant ce qui suit:

A. PROCÉDURE

1. Ouverture

|

(1) |

Le 20 décembre 2011, la Commission européenne (ci-après la «Commission») a annoncé, par un avis publié au Journal officiel de l’Union européenne (2) (ci-après «avis d’ouverture»), l’ouverture d’une procédure antidumping concernant les importations dans l’Union de certaines feuilles d’aluminium en rouleaux originaires de la République populaire de Chine («RPC»). |

|

(2) |

La plainte a été déposée le 9 novembre 2011 par l’Association européenne des métaux (EUROMÉTAUX, ci-après la «plaignante») au nom de producteurs représentant plus de 50 %, de la production totale de l’Union de certaines feuilles d’aluminium en rouleaux. La plainte contenait des éléments de preuve attestant à première vue de l’existence d’un dumping sur ledit produit et du préjudice important en résultant. Ces éléments de preuve ont été jugés suffisants pour justifier l’ouverture d’une enquête. |

2. Parties Concernées par la Procédure

|

(3) |

La Commission a officiellement informé la plaignante, les autres producteurs connus dans l’Union, les producteurs-exportateurs connus en RPC, les producteurs dans le pays analogue, les importateurs, les distributeurs et les autres parties intéressées connues, ainsi que les représentants de la RPC, de l’ouverture de la procédure. La Commission a donné aux parties intéressées l’occasion de faire connaître leur point de vue par écrit et de demander à être entendues dans le délai fixé dans l’avis d’ouverture. |

|

(4) |

La plaignante, les autres producteurs de l’Union, les producteurs-exportateurs de la RPC, les importateurs et les distributeurs ont fait connaître leur point de vue. Toutes les parties intéressées qui en ont fait la demande et ont démontré qu’il existait des raisons particulières de les entendre ont été entendues |

|

(5) |

En raison du nombre apparemment élevé de producteurs de l’Union, importateurs et producteurs-exportateurs concernés, il a été envisagé, dans l’avis d’ouverture, de recourir à l’échantillonnage conformément à l’article 17 du règlement de base. |

|

(6) |

Pour permettre à la Commission de décider s’il était nécessaire de procéder par échantillonnage et, le cas échéant, de déterminer la composition de l’échantillon, les importateurs et producteurs-exportateurs ont été invités à se faire connaître auprès de la Commission et à fournir, comme indiqué dans l’avis d’ouverture, des informations de base sur leurs activités liées au produit concerné (tel que défini au point 3 ci-dessous) et ce, durant la période du 1er octobre 2010 au 30 septembre 2011. |

|

(7) |

En ce qui concerne les producteurs de l’Union, la Commission a annoncé, dans l’avis d’ouverture, qu’elle avait sélectionné temporairement un échantillon de producteurs de l’Union en se basant sur les informations reçues des producteurs de l’Union qui avaient coopéré avant l’ouverture de l’enquête. Cet échantillon était composé des quatre plus grandes entreprises ou plus grands groupes d’entreprises connus dans l’Union. |

|

(8) |

Comme expliqué au considérant (24) ci-dessous, seuls deux importateurs indépendants ont fourni les renseignements demandés et ont accepté d’être inclus dans l’échantillon. Aussi, compte tenu du nombre limité d’importateurs ayant coopéré, il a été considéré que l’échantillonnage n’était plus nécessaire Un troisième importateur a fourni des informations, mais n’a pas répondu au questionnaire. |

|

(9) |

Comme expliqué au considérant (26) ci-dessous, 14 producteurs-exportateurs de la RPC ont fourni les renseignements demandés et ont accepté d’être inclus dans l’échantillon. Sur la base des informations reçues de ces parties, la Commission a sélectionné un échantillon de quatre producteurs-exportateurs ayant le volume le plus important d’exportations vers l’Union. |

|

(10) |

Afin de permettre aux producteurs-exportateurs de présenter, s’ils le souhaitaient, une demande de statut de société opérant dans les conditions d’une économie de marché (MET) ou de traitement individuel (IT), la Commission a envoyé les formulaires de demande correspondants aux producteurs-exportateurs chinois notoirement concernés et aux autorités de la RPC. Deux sociétés ont sollicité le statut MET, l’une faisant partie de l’échantillon sélectionné et l’autre pas. Des demandes de statut IT ont été reçues des entreprises incluses dans l’échantillon et de l’entreprise qui a sollicité le MET, mais ne faisait pas partie de l’échantillon. |

|

(11) |

La Commission a envoyé des questionnaires à tous les producteurs-exportateurs qui se sont fait connaître dans les délais indiqués dans l’avis d’ouverture, à savoir aux quatre entreprises incluses dans l’échantillon et à toutes les autres entreprises afin de leur permettre de solliciter un examen individuel. Des questionnaires ont également été envoyés à toutes les autres parties notoirement concernées, notamment aux quatre producteurs de l’Union faisant partie de l’échantillon, aux importateurs de l’Union qui ont coopéré, aux utilisateurs et à une association des consommateurs. |

|

(12) |

Des réponses ont été reçues de trois producteurs-exportateurs de la RPC inclus dans l’échantillon, des quatre producteurs de l’Union inclus dans l’échantillon et de deux importateurs indépendants. Six détaillants ont également répondu au questionnaire destiné aux utilisateurs. |

|

(13) |

La Commission n’a pas reçu de demande d’examen individuel conformément à l’article 17, paragraphe 3, du règlement de base. |

|

(14) |

La Commission a recherché et vérifié toutes les informations jugées nécessaires aux fins de la détermination provisoire du dumping, du préjudice en résultant et de l’intérêt de l’Union. Des visites de vérification ont été effectuées dans les locaux des sociétés suivantes:

|

|

(15) |

Afin de recueillir des informations sur le coût de la principale matière première indirecte dans la production de la feuille d’aluminium, à savoir l’aluminium primaire, des renseignements ont également été pris auprès du Shanghai Futures Exchange (ci-après «SHFE» ou «Bourse»), la principale plate-forme de négociation pour l’aluminium en Chine. Des informations sur les marchés et les prix mondiaux ont été demandées au London Metal Exchange (ci-après «LME») auprès duquel une visite d’information a également été effectuée. Le SHFE a fourni quelques renseignements écrits à la demande de la Commission. La Commission a également proposé d’effectuer une visite d’information auprès du SHFE, lequel a accepté dans un premier temps, mais a estimé par la suite que l’autorisation préalable du gouvernement chinois était nécessaire. De leur côté, les autorités chinoises ont démenti qu’une telle autorisation était requise. Finalement, le SHFE est revenu sur son acceptation initiale et a décidé de ne pas accepter la visite. |

|

(16) |

Une visite d’information a été effectuée auprès de Shanghai Metals Markets («SMM»), éditeur et fournisseur d’informations sur les prix, établi à Shanghai. |

3. Période d’Enquête

|

(17) |

L’enquête relative au dumping et au préjudice a couvert la période comprise entre le 1er octobre 2010 et le 30 septembre 2011 (ci-après la «période d’enquête» ou «PE»). L’examen des tendances pertinentes aux fins de l’évaluation du préjudice a couvert la période allant de janvier 2008 à la fin de la période d’enquête (ci-après la «période considérée»). |

B. PRODUIT CONCERNÉ ET PRODUIT SIMILAIRE

1. Produit Concerné

|

(18) |

L’enquête porte sur les feuilles d’aluminium d’une épaisseur égale ou supérieure à 0,007 mm mais inférieure à 0,021 mm, sans support, simplement laminées, même gaufrées, sous forme de rouleaux légers dont le poids n’excède pas 10 kilogrammes (ci-après le «produit soumis à l’enquête» ou «feuille d’aluminium en rouleaux»). Le produit concerné relève actuellement des codes NC ex 7607 11 11 et ex 7607 19 10. |

|

(19) |

Le produit concerné est généralement utilisé comme produit de consommation pour l’emballage et d’autres applications ménagères/de restauration. La définition du produit n’a pas été contestée. |

2. Produit Similaire

|

(20) |

L’enquête a montré que la feuille d’aluminium en rouleau produite en RPC et exportée de ce pays, la feuille d’aluminium en rouleau produite et vendue dans l’Union par les producteurs de l’Union et la feuille d’aluminium en rouleau produite et vendue en Turquie (ci-après le «pays analogue») par le producteur turc coopérant ont fondamentalement les mêmes caractéristiques physiques et techniques ainsi que les mêmes usages et sont donc considérés comme similaires au sens de l’article 1er, paragraphe 4, du règlement de base. |

C. ÉCHANTILLONNAGE

1. Échantillonnage des Producteurs de l’Union

|

(21) |

En raison du nombre apparemment élevé de producteurs de l’Union concernés, il a été prévu, dans l’avis d’ouverture, de recourir à l’échantillonnage pour déterminer le préjudice, conformément à l’article 17 du règlement de base. |

|

(22) |

Dans l’avis d’ouverture, la Commission a annoncé qu’elle avait provisoirement sélectionné un échantillon de producteurs de l’Union. Cet échantillon comprenait les quatre plus grandes entreprises (grands groupes d’entreprises) sur les trente producteurs de l’Union et plus qui étaient notoirement connus pour produire le produit similaire avant l’ouverture de l’enquête. La sélection de l’échantillon s’est effectuée sur la base du volume des ventes, de la taille et de la situation géographique des producteurs dans l’Union et l’échantillon proposé représentait 44 % de la production totale estimée de l’Union durant la PE. Les parties intéressées ont été invitées à consulter le dossier constitué à leur intention et à formuler des commentaires sur l’opportunité de ce choix dans les 15 jours suivant la date de publication de l’avis d’ouverture. Après la date ultime fixée pour la soumission des observations, une partie intéressée a avancé que l’échantillon aurait dû inclure un producteur du Royaume-Uni. À cet égard, il est fait remarquer qu’un producteur britannique (faisant partie du Sphere Group) était en effet inclus dans l’échantillon. Aucune autre partie intéressée ne s’est opposée à l’échantillon final et celui-ci a donc été confirmé. |

2. Échantillonnage des Importateurs Indépendants

|

(23) |

En raison du nombre apparemment élevé d’importateurs impliqués dans la procédure, il a été envisagé, dans l’avis d’ouverture, de recourir à l’échantillonnage des importateurs conformément à l’article 17 du règlement de base. |

|

(24) |

Seuls deux importateurs indépendants ont fourni les renseignements demandés et ont accepté de coopérer. En conséquence, l’échantillonnage n’a plus été jugé nécessaire |

3. Échantillonnage des Producteurs-Exportateurs

|

(25) |

En raison du nombre apparemment élevé de producteurs-exportateurs concernés, il a été prévu, dans l’avis d’ouverture, de recourir à l’échantillonnage pour déterminer le préjudice, conformément à l’article 17 du règlement de base. |

|

(26) |

Au total, 14 producteurs-exportateurs de la RPC ont fourni les renseignements demandés et accepté d’être inclus dans un échantillon. Ces sociétés ont exporté quelque 7 800 tonnes, soit environ 60 % des exportations chinoises vers le marché de l’UE au cours de la PE. Sur la base des informations reçues de ces parties, la Commission a sélectionné un échantillon de quatre producteurs-exportateurs ayant le plus gros volume représentatif de production, de ventes et d’exportations sur lequel l’enquête pouvait raisonnablement porter compte tenu du temps disponible. L’une des sociétés incluses dans l’échantillon a ensuite cessé de coopérer et une autre a signalé à la Commission que les renseignements qu’elle lui avait communiqués dans son formulaire d’échantillonnage étaient erronés. Sur la base de cette nouvelle information, il a été décidé d’exclure cette société de l’échantillon. La Commission a invité deux autres sociétés à faire partie de l’échantillon. Les producteurs-exportateurs coopérant à l’enquête, la mission de la RPC auprès de l’UE et la plaignante ont été consultés sur la composition finale de l’échantillon. Aucune partie intéressée ne s’est opposée à cette sélection. Par la suite, l’une des entreprises nouvellement incluses dans l’échantillon a également annulé sa coopération. L’échantillon final s’est donc composé de trois producteurs-exportateurs de RPC couvrant environ 30 % des importations du produit concerné dans l’Union au cours de la PE et représentant 50 % du volume des ventes des 14 producteurs-exportateurs qui ont transmis des informations pour l’exercice d’échantillonnage. |

D. DUMPING

1. Statut de société opérant dans les conditions d’une économie de marché et traitement individuel

1.1. Statut de société opérant dans les conditions d’une économie de marché (MET)

|

(27) |

Conformément à l’article 2, paragraphe 7, point b), du règlement de base, dans le cas d’enquêtes antidumping concernant les importations en provenance de la RPC, la valeur normale est déterminée conformément aux paragraphes 1 à 6 dudit article pour les producteurs-exportateurs considérés comme remplissant les critères définis à l’article 2, paragraphe 7, point c), du règlement de base. |

|

(28) |

Deux sociétés, CeDo Shanghai Co. Ltd. (ci-après dénommée «CeDo Shanghai») et Shanghai Blue Diamond Co. Ltd. (ci-après dénommée «Blue Diamond»), se sont présentées et ont demandé le statut de société opérant dans les conditions d’une économie de marché. Comme expliqué ci-dessus, seule CeDo Shanghai a été sélectionnée pour faire partie de l’échantillon; l’autre société ne l’a pas été. Cependant, conformément à l’arrêt rendu par la Cour de justice dans l’affaire C-249/10 Ρ Brosmann Footwear (HK) et autres/Conseil de l’Union européenne, il a été décidé d’examiner toutes les demandes d’obtention du MET reçues dans le délai, c’est-à-dire celles des deux sociétés susmentionnées. |

|

(29) |

Les demandes d’obtention du MET ont été analysées à la lumière des cinq critères arrêtés à l’article 2, paragraphe 7, point c), du règlement de base. À titre purement indicatif, ces critères sont brièvement présentés ci-après:

|

|

(30) |

Les enquêtes sur place concernant les demandes d’obtention du MET ont été effectuées dans les locaux de ces sociétés. |

|

(31) |

Le statut de société opérant dans les conditions d’une économie de marché a été refusé aux deux sociétés sur la base du critère no 1 de l’article 2, paragraphe 7, point c), en raison d’éléments de preuve indiquant que le prix de la matière première de base en amont, l’aluminium, était faussé. Des distorsions ont également été observées dans le prix de la matière première intermédiaire, à savoir la feuille d’aluminium sur rouleau jumbo, comme décrit ci-dessous. Les sociétés n’ont pas non plus satisfait à d’autres critères pour les raisons exposées ci-après. |

1.1.1. Conclusions à l’échelle de l’industrie concernant le critère no 1: décisions des entreprises et coûts des principaux intrants

|

(32) |

La feuille d’aluminium en petit rouleau est produite au moyen d’une série d’opérations simples de rembobinage, de découpage et de reconditionnement des feuilles sur rouleau jumbo sur des rouleaux plus petits. La principale matière première utilisée pour la fabrication de la feuille d’aluminium est l’aluminium primaire. Celui-ci représente entre 60 et 70 % des coûts de production du produit concerné et constitue donc le principal facteur de coût de sa production. Cela se reflète dans la pratique à l’échelle de l’industrie qui consiste à formuler à la fois le prix d’achat et le prix de vente de la feuille d’aluminium en se basant sur un prix de référence pour l’aluminium primaire (lingot d’aluminium) majoré de frais de production/transformation. De fait, les sociétés qui ont demandé le MET achetaient la feuille d’aluminium sur rouleau jumbo sur la base de contrats d’achat qui fixaient le prix de ladite feuille en se référant aux prix de l’aluminium primaire publiés par SMM, fournisseur d’informations financières communiquant les prix de différents métaux en se basant sur les prix au comptant dans la région de Shanghai. La publication de SMM est très représentative des prix de l’aluminium sur le marché domestique. Ces prix suivent de très près ceux qui sont cotés au SHFE où se déroulent la plupart des transactions en Chine. |

|

(33) |

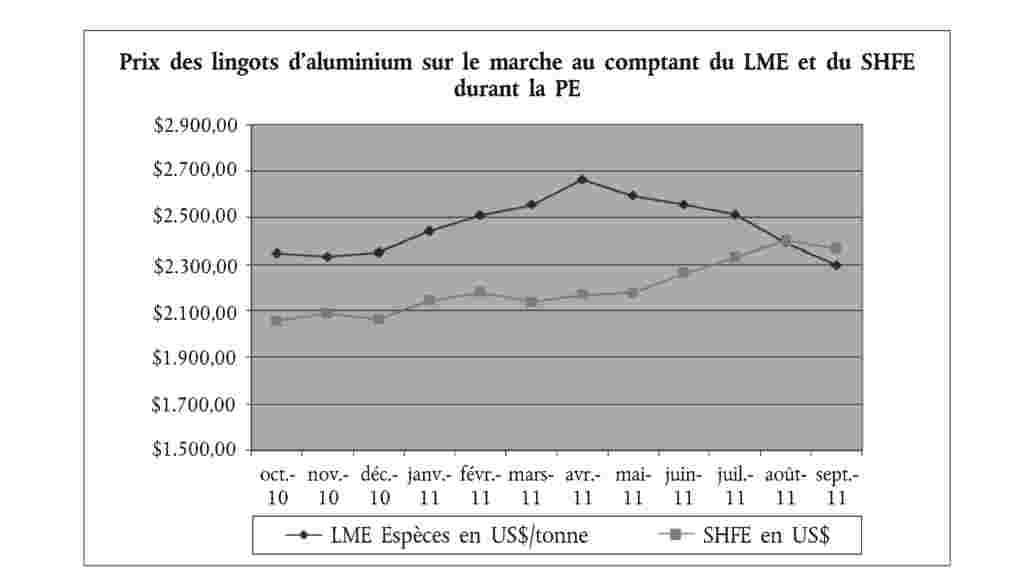

La référence mondiale pour le prix de l’aluminium primaire, qui est un produit de base, est la cotation au LME. Le prix de l’aluminium sur le marché domestique chinois diffère fortement des prix cotés au LME. Comme le montre le graphique ci-dessous, la différence de prix entre le LME et le SHFE au cours de la PE a atteint + 500 à -90 USD/tonne. Durant la période d’enquête, la cotation au LME était, par mois, en moyenne plus de 9 % supérieure à celle du SHFE (prix net), la différence atteignant pas moins de + 23 % au milieu de la période. Il est également utile de mentionner qu’au cours de la dernière partie de la PE, alors que les prix au niveau mondial baissaient sous l’effet d’une contraction de la demande, la tendance inverse a pu être observée au niveau des cotations du SHFE (résultant même dans des prix 3 % supérieurs aux cotations de la LME), ce qui constitue une autre preuve des distorsions de prix prévalant sur ce marché.

|

|

(34) |

Cette divergence de prix substantielle de l’aluminium primaire par rapport au reste du monde, comme il a été expliqué ci-dessus, semble due à une combinaison de facteurs déclenchés par l’État et d’une intervention importante de l’État sur le marché domestique à l’aide d’une panoplie d’outils. Cette influence de l’État a donné naissance à un marché domestique plutôt isolé pour l’aluminium primaire en Chine, non soumis aux forces du marché. |

|

(35) |

Premièrement, le SHFE est contrôlé par l’organisme de réglementation de l’État, la China Securities Regulatory Commission («CSRC»). Le SHFE exerce ses fonctions conformément au règlement sur l’administration de la négociation des contrats à terme, aux mesures pour l’administration des échanges de contrats à terme, et à ses statuts. Plusieurs de ces règles imposées par l’État et régissant le fonctionnement de la Bourse contribuent à une faible volatilité et à une distorsion des prix et des tendances au niveau du SHFE: les fluctuations journalières des prix se limitent à 4 % au-dessus ou en-dessous du prix de règlement du jour de cotation précédent; les opérations sont peu fréquentes (jusqu’au 15e jour de chaque mois); les contrats à terme sont limités à une durée de douze mois au maximum; les positions ouvertes par les intermédiaires de Bourse sont limitées à un certain montant et la spéculation sur les prix est restreinte. |

|

(36) |

L’accès à la Bourse est limité par la loi aux seuls intermédiaires chinois et ceux-ci doivent également être agréés par la CSRC pour pouvoir négocier en Bourse. Les représentants du marché des membres du SHFE ne peuvent exécuter de transactions qu’à la demande de membres du SHFE, ne peuvent accepter d’ordres d’autres organisations et ne peuvent négocier en compte propre. Les livraisons physiques ne peuvent avoir lieu que dans un entrepôt agréé en RPC à la différence des échanges commerciaux internationaux où la fourniture peut avoir lieu partout dans le monde. De plus, étant donné qu’ils font office de plate-forme d’échanges physiques uniquement (pas de dérivés vendus), il se produit une isolation complète des marchés de l’aluminium chinois. L’arbitrage avec le LME ou d’autres marchés n’est donc pratiquement pas possible et la Bourse fonctionne de manière isolée par rapport aux marchés mondiaux. Un équilibrage de ces marchés ne peut donc avoir lieu. |

|

(37) |

Deuxièmement, l’État interfère dans le mécanisme de fixation des prix du SHFE de par sa double position de vendeur d’aluminium primaire et d’acheteur par l’intermédiaire du State Reserve Bureau et d’autres organismes d’État. À titre d’exemple, le gouvernement chinois a approuvé, fin 2008, un plan de relance visant à limiter les effets de la crise économique, lequel incluait un système permettant au State Reserve Bureau d’acheter de l’aluminium à des fonderies afin de soutenir leurs opérations en augmentant artificiellement la demande intérieure, attendu que la crise financière/économique mondiale faisait baisser la demande mondiale. Ces achats arrangés par l’État ont faussé considérablement les prix au cours du premier semestre 2009. Il est intéressant de faire remarquer à cet égard qu’à la fin de la période d’enquête, les prix sur le marché domestique chinois suivaient une évolution opposée à celle des prix régnant sur les marchés mondiaux. |

|

(38) |

L’État chinois a décrit sa politique d’intervention dans le secteur de l’aluminium dans son 12e plan quinquennal en faveur de l’industrie de l’aluminium (2011-2015). Le plan contient la mesure suivante: «Ajuster les abattements d’impôts et de taxes à l’exportation ainsi que les autres leviers économiques et contrôler strictement le montant total d’expansion et les exportations des produits de base». Dans la pratique, cela signifie qu’une combinaison de régimes fiscaux spécifiques vise à promouvoir l’industrie de l’aluminium. Ces outils découragent les exportations d’aluminium primaire de la RPC tout en encourageant les importations et la fabrication de produits en aval (tel le produit concerné) contenant de l’aluminium, tant pour le marché domestique que pour les marchés d’exportation. |

|

(39) |

Ce plan poursuit la politique suivie depuis de longue date dans les plans antérieurs. Ces plans sont appliqués depuis de nombreuses années plusieurs mesures d’exécution, décrites ci-dessous, étaient opérationnelles durant la PE. Ces systèmes sont:

|

|

(40) |

L’État combine donc ces mesures pour limiter les exportations d’aluminium primaire, ce qui se traduit, à son tour, par une augmentation de l’offre nationale et une réduction subséquente du prix de ce produit sur le marché domestique. |

|

(41) |

La grande majorité des fonderies d’aluminium chinoises sont étatisées. Les divers plans industriels qui influencent clairement la capacité et le rendement de la production d’aluminium, et notamment le 12e plan quinquennal (2011-2015) en faveur de l’industrie de l’aluminium, actuellement en cours, soutiennent le développement stratégique de «produits à base d’aluminium issus d’une transformation profonde et [encouragent] l’industrie de la fabrication de l’aluminium à poursuivre l’extension de la chaîne industrielle». |

|

(42) |

Les mesures prises par l’État chinois, telles qu’elles sont décrites ci-dessus, ont, par conséquent, été considérées comme des preuves d’intervention sous-jacente de l’État dans les décisions d’entreprises en ce qui concerne l’acquisition de matières premières et leurs coûts de production. En effet, le système chinois actuel consistant à lever d’importantes taxes à l’exportation et à ne pas rembourser la TVA à l’exportation d’aluminium primaire, combiné à l’absence de taxe à l’exportation et au remboursement partiel de la TVA sur les exportations de produits fabriqués à base d’aluminium tels que le produit concerné, et l’intervention de l’État dans la fixation des prix au SHFE ont conduit essentiellement à une situation dans laquelle les prix chinois de l’aluminium primaire et les prix des produits fabriqués à base d’aluminium (qui sont également utilisés comme matière première pour la fabrication d’autres produits à base d’aluminium) sont le résultat de l’intervention de l’État, indépendamment des fluctuations du prix sur les marchés internationaux. Ceci a une influence directe sur les décisions d’entreprise lors de l’acquisition de produits fabriqués à base d’aluminium utilisés comme matière première. Les prix de l’aluminium ont toujours été faussés et, hormis pendant une période très limitée où, comme indiqué ci-dessus, d’autres priorités de distorsion semblent avoir été en jeu, il en a résulté un avantage peu équitable au profit des producteurs chinois de feuille d’aluminium. |

|

(43) |

Sachant que l’aluminium primaire représente environ 60 % du coût de production de la feuille d’aluminium en petit rouleau, cette différence se traduit par un important avantage inéquitable en termes de coût au profit des producteurs chinois, qui est déterminant pour un produit de base tel que la feuille d’aluminium en petit rouleau. |

|

(44) |

CeDo Shanghai a contesté les constatations de la Commission après leur publication. Premièrement, elle a affirmé que certaines des constatations de la Commission étaient erronées et incohérentes de sorte que le constat général concernant les décisions d’entreprise prises par les sociétés en RPC en a été influencé négativement. Plus spécifiquement, elle a affirmé que l’accès au SHFE n’était pas limité aux résidents chinois puisqu’il était possible d’ouvrir des comptes auprès d’intermédiaires agréés pour négocier auprès de cette Bourse. Pour résumer, la société n’a pas contesté l’existence d’actions contrôlées du côté de l’État chinois, mais a fait savoir que celles-ci n’ont, selon elle, pas pour objet de fausser les prix et de garantir un faible niveau de volatilité sur le marché, mais bien d’empêcher la spéculation et les erreurs potentielles dans l’exécution des transactions. Deuxièmement, la société a affirmé que les variations de prix et les écarts entre le SHFE et le LME au cours de la PE étaient plutôt limités, alors qu’il s’agissait d’une période au cours de laquelle les prix en RPC étaient encore supérieurs à ceux qui étaient en vigueur ailleurs. Par conséquent, l’avantage pécuniaire des producteurs chinois qui serait susceptible de persister en raison des prix inférieurs est minime, pour autant qu’il en existe un. Elle précise en outre que les tendances inverses des prix à la fin de la PE s’expliquait par le fait que l’économie chinoise était toujours en expansion à la fin 2011 et non par les distorsions provoquées par l’État. Enfin, elle a affirmé que les mécanismes ou procédures susmentionnés n’ont pas d’impact sur les décisions de la société en ce qui concerne ses politiques de coûts et de tarification. |

|

(45) |

Les déclarations de la société ne contredisent pas la constatation de la Commission que seuls les intermédiaires chinois sont autorisés à négocier auprès de cette Bourse. Pour ce qui est de l’objectif des actions de l’État, les déclarations de la société sont spéculatives et aucune preuve n’a été fournie à ce jour. Il importe par ailleurs peu de savoir pourquoi ces règlements et limitations étaient en place; ce qui importe est qu’ils ont pour effet global de créer un marché domestique isolé pour l’aluminium où les tendances de prix ne suivent pas celles des marchés mondiaux. À cet égard, il est également souligné que les autorités chinoises n’ont pas fait d’observations sur ce point après la publication des informations. Comme indiqué au considérant (43), la distorsion provoquée sur le marché de l’aluminium chinois (moins 9 % au cours de la PE) est suffisamment importante pour engendrer un net avantage de coût inéquitable, en faveur des producteurs chinois d’un produit de base tel que le produit concerné. Cet avantage de coût ne peut s’expliquer par un quelconque avantage comparatif des producteurs d’aluminium chinois. Enfin, toutes les sociétés ayant offert leur coopération ont acheté leurs matières premières sur le marché domestique chinois par des contrats soumis à l’indexation sur base des indices de prix de l’aluminium locaux. Les décisions des entreprises individuelles sont donc clairement influencées par les actions de l’État qui créent un marché perturbé pour l’aluminium. |

|

(46) |

Blue Diamond a expliqué que les prix de SMM ne sont pas réglementés par l’État et que SMM est le pendant de la LME puisque ce sont toutes deux des sources d’information publiques. La Commission n’a pas indiqué que les prix étaient directement fixés par l’État de sorte que cette remarque n’est pas pertinente. Deuxièmement, ce n’est pas parce que les prix sont publiés qu’ils sont automatiquement le résultat des forces du marché. |

1.1.2. Conclusions spécifiques à l’entreprise concernant les critères 2 à 5

|

(47) |

La Commission a conclu que CeDo Shanghai ne répondait pas au critère no 3, étant donné que le remboursement d’un emprunt en devises étrangères qu’elle avait contracté était soumis à l’approbation de l’administration d’État des devises étrangères, la Foreign Exchange Administration, une condition considérée comme ayant un effet de distorsion sur les décisions de l’entreprise en matière d’emprunts et donc sur sa situation financière. |

|

(48) |

CeDo Shanghai a contesté les conclusions de la Commission en ce qui concerne le critère no 3. Elle a fait valoir que l’immatriculation auprès de l’administration des devises étrangères est une pratique nationale qui s’applique à toute société qui rembourse des emprunts contractés à l’étranger et elle a ajouté qu’il s’agit simplement d’une question de bonne gouvernance de la part des autorités financières chinoises qui vise à garantir que des transactions non appropriées ne sont pas utilisées pour faire sortir des fonds de Chine. La société a, en outre, affirmé que ni ses coûts de production ni sa situation financière générale ne dépendent de quelque manière que ce soit de cette autorisation. CeDo a donc affirmé que la façon dont la Commission définit le critère no 3 à cet égard est incorrecte. |

|

(49) |

Les décisions de financement sont clairement l’une des plus importantes pour une entreprise. Le règlement sur la dette extérieure, mis à disposition par CeDo, prévoit clairement une procédure d’autorisation pour les emprunts contractés en dehors de Chine. Les décisions prises par les entreprises de contracter des financements à l’étranger sont soumises à l’autorisation de l’État, ce qui fausse leur situation financière. Les affirmations de la société ont donc été rejetées. |

|

(50) |

En outre, Blue Diamond ne répondait pas au critère no 1 étant donné qu’elle bénéficie d’une exemption élargie d’impôts sur les revenus. De même, elle ne répondait pas au critère no 2 puisqu’elle n’est pas en possession d’une série claire de documents comptables de base contrôlés conformément aux normes de comptabilité internationale et qui s’appliqueraient pour toutes fins. Enfin, la société n’a pas pu démontrer qu’elle répond au critère no 3, étant donné qu’elle utilise des locaux industriels qui sont mis gratuitement à sa disposition, ce qui fausse ses coûts et sa situation financière. |

|

(51) |

La société a contesté certaines de ces constatations. Elle a affirmé que l’exemption fiscale n’a aucun effet sur ses prix à l’exportation, sur lesquels se concentrent les enquêtes antidumping. Elle a également affirmé avoir suivi les règles chinoises en matière de TVA dans sa comptabilité et a expliqué que l’utilisation de registres des ventes et de registres comptables distincts était due aux conditions contractuelles et ne correspondait pas à une pratique régulière de la société. Elle a en outre confirmé utiliser un vaste espace industriel qui est mis gratuitement à sa disposition sur la base d’un accord. |

|

(52) |

Les observations concernant la double facturation étaient contradictoires avec les explications et les preuves fournies lors de l’enquête menée sur place. Aucune autre preuve n’a été fournie en ce qui concerne la double facturation et la façon dont la pratique d’amortissement appliquée respecte les règles chinoises en matière de TVA, comme le fait valoir la société. Enfin, la société a confirmé les constatations concernant les dérogations fiscales et l’utilisation à titre gracieux du site industriel. Il est souligné à cet égard que les critères utilisés pour évaluer les demandes d’obtention du MET ne se rapportent pas tous strictement aux prix des exportations, mais servent à déterminer si les conditions de l’économie de marché prévalent pour le producteur en ce qui concerne la fabrication et la vente du produit similaire concerné. En outre, étant donné que la société n’a pas demandé un examen individuel et n’a pas été retenue pour faire partie de l’échantillon, aucune information sur ses prix à l’exportation n’a été demandée. |

|

(53) |

L’octroi du MET est par conséquent refusé aux deux sociétés. |

1.2. Traitement individuel (TI)

|

(54) |

Conformément à l’article 2, paragraphe 7, point a), du règlement de base, un droit applicable à l’échelle nationale est établi, s’il y a lieu, pour les pays relevant dudit article, sauf dans les cas où les sociétés en cause sont en mesure de prouver qu’elles répondent aux critères énoncés à l’article 9, paragraphe 5, du règlement de base. Ces critères sont brièvement énoncés ci-après, à titre purement indicatif:

|

|

(55) |

Toutes les entreprises incluses dans l’échantillon et Blue Diamond ont demandé le traitement individuel. Leurs demandes ont été examinées. L’enquête a montré que les sociétés incluses dans l’échantillon et Blue Diamond remplissaient toutes les conditions de l’article 9, paragraphe 5, du règlement de base. |

|

(56) |

Le traitement individuel a donc été accordé à tous les producteurs-exportateurs inclus dans l’échantillon, ainsi qu’à Blue Diamond. |

2. Pays analogue

|

(57) |

Conformément à l’article 2, paragraphe 7, point a), du règlement de base, la valeur normale pour les producteurs-exportateurs qui ne bénéficient pas du statut de société opérant dans les conditions d’une économie de marché doit être déterminée sur la base des prix sur le marché domestique ou de la valeur normale construite dans un pays analogue. |

|

(58) |

Dans l’avis d’ouverture, la Commission a indiqué qu’elle prévoyait d’utiliser les États-Unis d’Amérique («États-Unis») comme pays analogue approprié pour l’établissement de la valeur normale pour la RPC et a invité les parties intéressées à présenter leurs commentaires à ce sujet. |

|

(59) |

Aucun commentaire n’a été reçu concernant le choix proposé des États-Unis comme pays analogue. Aucune des parties intéressées n’a proposé d’autres producteurs du produit similaire dans le pays analogue. |

|

(60) |

Cependant, les producteurs établis aux États-Unis n’ont pas apporté leur coopération bien qu’un contact ait été établi avec tous les producteurs connus dans ce pays durant l’enquête. La Commission a sollicité la coopération de producteurs établis dans d’autres pays tiers mentionnés dans la plainte tels que le Mexique et l’Afrique du Sud, mais aucun d’eux n’a coopéré non plus. |

|

(61) |

Se livrant à de propres recherches, la Commission a tenté d’identifier tout autre producteur dans les pays tiers. Des lettres et des questionnaires ont, par conséquent, été envoyés à tous les producteurs connus établis dans d’autres pays tiers (Turquie, Inde et Corée du Sud). |

|

(62) |

Deux producteurs turcs ont manifesté leur volonté de coopérer. Finalement, un producteur a soumis une réponse complète au questionnaire et a accepté une visite de vérification dans ses locaux. |

|

(63) |

La Commission a versé son appréciation concernant le bien-fondé de la Turquie en tant que pays analogue au dossier non confidentiel afin que les parties intéressées puissent l’examiner. Aucune des parties intéressées n’a formulé d’observations sur le choix de la Turquie en tant que pays analogue. |

|

(64) |

Il est par conséquent conclu provisoirement que la Turquie constitue un pays analogue approprié conformément à l’article 2, paragraphe 7, point a), du règlement de base. |

3. Valeur normale

|

(65) |

Comme aucune des sociétés ayant demandé le MET n’a pu prouver qu’elle répond aux critères du MET et attendu que les deux autres sociétés retenues pour faire partie de l’échantillon n’ont pas demandé le MET, la valeur normale pour tous les producteurs exportateurs chinois a été déterminée de la façon décrite au considérant (57) ci-dessus sur la base des prix payés ou à payer ou sur une valeur normale calculée en Turquie pour le produit similaire. Une fois la décision prise d’utiliser les prix payés ou à payer dans l’Union, la valeur normale a été calculée sur la base des données vérifiées dans les locaux du producteur turc coopérant à l’enquête, cité au considérant (14) ci-dessus. |

|

(66) |

Conformément à l’article 2, paragraphe 2, du règlement de base, la Commission a tout d’abord déterminé si les ventes du produit similaire à des clients indépendants étaient représentatives. Les ventes du producteur turc coopérant du produit similaire ont été jugées représentatives par rapport au produit concerné exporté vers l’Union par les producteurs-exportateurs inclus dans l’échantillon. |

|

(67) |

La Commission a ensuite examiné si ces ventes pouvaient être considérées comme ayant été effectuées dans le cadre d’opérations commerciales normales, conformément à l’article 2, paragraphe 4, du règlement de base. Cela a été fait en établissant la proportion de ventes bénéficiaires à des clients indépendants. Les opérations de vente ont été jugées bénéficiaires lorsque le prix unitaire était égal ou supérieur au coût de production. Le coût de production sur le marché turc durant la PE a ainsi été déterminé. |

|

(68) |

Pour les types de produits dont plus de 80 % du volume des ventes sur le marché domestique a été réalisé à des prix non inférieurs au coût unitaire et dont le prix de vente moyen pondéré était égal ou supérieur au coût de production moyen pondéré, la valeur normale de chaque type de produit a été déterminée comme étant la moyenne pondérée de tous les prix de vente intérieurs du type en question, que ces ventes aient été ou non bénéficiaires. |

|

(69) |

Lorsque le volume des ventes bénéficiaires d’un type de produit représentait 80 % ou moins du volume total des ventes de ce type ou lorsque le prix moyen pondéré de ce type était inférieur au coût de production, la valeur normale a été déterminée sur la base du prix intérieur réel, exprimé en moyenne pondérée des seules ventes bénéficiaires de ce type de produit pendant la PE. |

|

(70) |

Si, pour un type de produit donné, le producteur turc coopérant à l’enquête n’a pas réalisé de ventes sur le marché domestique, la valeur normale a été construite conformément à l’article 2, paragraphe 3, du règlement de base. |

|

(71) |

Pour les types de produit non vendus sur le marché domestique, mais vendus sur d’autres marchés par le producteur turc coopérant, la valeur normale a été construite en ajoutant au coût de fabrication du même type de produit vendu sur d’autres marchés un montant correspondant aux dépenses administratives et autres frais généraux, ainsi qu’une marge bénéficiaire. Pour ce qui est des types de produit qui n’étaient pas du tout vendus par le producteur turc coopérant, une valeur normale a été construite en ajoutant au coût de fabrication de tous les types de produit un montant correspondant aux dépenses administratives et aux autres frais généraux, ainsi qu’une marge bénéficiaire. |

|

(72) |

Conformément à l’article 2, paragraphe 6, du règlement de base, les montants des frais de vente, dépenses administratives et autres frais généraux, ainsi qu’un bénéfice ont été établis sur la base des données réelles concernant la production et les ventes, du produit similaire effectuées par le producteur turc dans le cadre de ses opérations commerciales normales. |

4. Prix à l’exportation

|

(73) |

Les producteurs-exportateurs ont réalisé des ventes à l’exportation à destination de l’Union soit directement à des clients indépendants, soit par le biais de sociétés liées situées dans l’Union. |

|

(74) |

Lorsque les ventes d’exportation vers l’Union s’effectuaient directement à des clients indépendants établis dans l’Union, les prix à l’exportation ont été calculés sur la base des prix réellement payés ou à payer pour le produit concerné, conformément à l’article 2, paragraphe 8, du règlement de base. |

|

(75) |

Lorsque les ventes d’exportation vers l’Union s’effectuaient par l’intermédiaire d’entreprises liées établies dans l’Union, les prix à l’exportation ont été calculés sur la base des premiers prix de revente de ces entreprises liées à des clients indépendants établis dans l’Union conformément à l’article 2, paragraphe 9, du règlement de base. Ces prix ont été dûment ajustés pour tenir compte de tous les frais supportés entre l’importation et la revente, y compris les frais de ventes, les dépenses générales et administratives et les bénéfices. En ce qui concerne la marge bénéficiaire, le profit réalisé par deux importateurs indépendants du produit concerné a été utilisé, puisque le profit réel de l’importateur lié n’a pas été considéré comme fiable en raison de la relation entre le producteur-exportateur et l’importateur lié. |

5. Comparaison

|

(76) |

Étant donné que les importations chinoises provenaient de sociétés vendant sous leur propre marque (marque distributeur), les comparaisons ont été faites exclusivement sur la base des ventes de produits de marque distributeur réalisées par la société turque coopérante. |

|

(77) |

La comparaison entre la valeur normale et le prix à l’exportation a été effectuée sur une base départ usine. Aux fins d’une comparaison équitable entre la valeur normale et le prix à l’exportation, il a été dûment tenu compte, sous la forme d’ajustements, des différences affectant les prix et leur comparabilité, conformément à l’article 2, paragraphe 10, du règlement de base. Des ajustements appropriés pour refléter les impôts indirects et les coûts du transport, de l’assurance, de la manutention, de la garantie et du crédit ont été effectués dans tous les cas où ils se sont révélés raisonnables, précis et étayés par des éléments de preuve vérifiés. Le poids de l’emballage n’a pas été pris en compte dans la comparaison. |

|

(78) |

En utilisant le système PCN pour classer les types de produits, un faible degré de correspondance a été observé pour tous les producteur-exportateurs inclus dans l’échantillon. Lorsqu’aucune correspondance directe n’a pu être identifiée, la comparaison a eu lieu entre des types similaires et des ajustements ont été apportés pour tenir compte des différences, par exemple dans les types d’emballage. Lorsqu’il a été fait usage de la technique basée sur la similitude, les détails ont été communiqués à la partie concernée. |

6. Marges de dumping

|

(79) |

Conformément à l’article 2, paragraphes 11 et 12, du règlement de base, la marge de dumping pour les producteurs-exportateurs inclus dans l’échantillon a été établie sur la base de la comparaison de la valeur normale moyenne pondérée avec le prix à l’exportation moyen pondéré exprimé en pourcentage du prix CAF frontière de l’Union, avant dédouanement. |

|

(80) |

Une moyenne pondérée pour ces trois marges de dumping a été calculée pour les sociétés ayant coopéré qui n’ont pas été retenues dans l’échantillon. |

|

(81) |

Étant donné le faible degré de coopération de la RPC (moins de 60 %), il est jugé approprié que la marge de dumping au niveau national applicable à tous les autres producteurs-exportateurs de la RPC soit basée sur les transactions assorties de la marge de dumping la plus forte des exportateurs ayant coopéré. |

|

(82) |

Les marges de dumping provisoires ainsi établies, exprimées en pourcentage du prix CAF frontière de l’Union, avant dédouanement, étaient les suivantes: Tableau 1 Marges de dumping

|

E. PRÉJUDICE

1. Production de l’Union et Industrie de l’Union

|

(83) |

L’Union compte 31 producteurs ou groupes de producteurs du produit similaire qui sont, pour la plupart, de taille relativement petite. Ceux-ci seront inclus ci-après sous la désignation «industrie de l’Union» au sens de l’article 4, paragraphe 1, et de l’article 5, paragraphe 4, du règlement de base. La plaignante, Eurométaux, est intervenue au nom de sept producteurs dont la production collective a représenté, au cours de la PE, environ 50 % de la production totale de l’Union de certaines feuilles d’aluminium en rouleau. Il convient toutefois de noter que les données soumises par la requérante, vérifiées par rapport à d’autres sources disponibles, couvraient l’ensemble des producteurs et vendeurs connus du produit concerné sur le marché de l’Union. Sur cette base, la production totale de l’Union du produit similaire a été estimée à quelque 91 000 tonnes au cours de la PE. Les informations obtenues par l’intermédiaire de la plaignante sur tous les producteurs et vendeurs connus du produit concerné sur le marché de l’Union seront utilisées en tant qu’indicateurs macroéconomiques dans le cadre de la présente enquête. |

2. Consommation de l’Union

|

(84) |

La consommation de l’Union a été établie sur la base du volume des ventes de l’industrie de l’Union dans l’Union et des importations effectuées sur le marché de l’Union. Ces données ont été communiquées par la plaignante et mises à la disposition de toutes les parties intéressées. Les données fournies pour les producteurs de l’Union ont été vérifiées par rapport aux données que la Commission a reçues lors de l’examen de la représentativité et de l’exercice d’échantillonnage. Les données relatives aux importations du produit concerné à la fois pour le pays concerné et pour les pays tiers ont été contrôlées avec les données COMEXT disponibles à Eurostat. La plaignante a souligné que les chiffres qu’elle avait communiqués pour les ventes sur le marché de l’Union contenaient des volumes produits en RPC qui étaient déjà inclus dans les chiffres des importations. Par conséquent, une déduction a été effectuée pour le volume des ventes dans l’UE de certains producteurs non inclus dans l’échantillon et qui importaient également de RPC. Cet ajustement a permis d’éviter une double comptabilisation de ces volumes de ventes dans la consommation totale. |

|

(85) |

Sur cette base, la consommation de l’Union s’établit comme suit: Tableau 1 Consommation de l’UE (tonnes)

|

|

(86) |

La consommation totale sur le marché de l’UE n’a fluctué que légèrement au cours de la période considérée. Cette stabilité s’explique par le fait que le marché de l’UE pour le produit concerné est mature et, comme il s’agit d’un produit généralement utilisé à des fins domestiques, il n’a pas subi de fluctuation malgré la crise économique. |

3. Importations en provenance du pays concerné

3.1. Volumes et part de marché

|

(87) |

Les volumes d’importation ont été communiqués par la requérante qui a ajusté les données statistiques d’Eurostat en se basant sur sa connaissance du marché. Cet ajustement a été nécessaire car les statistiques utilisant les codes NC incluent des importations autres que le produit concerné. Il a été apporté sur la base des informations disponibles sur les exportations vers l’UE en provenance des différents pays exportateurs et le prix à l’importation indiquant si l’importation porte sur le produit concerné ou non. Les chiffres détaillés ainsi que la méthodologie ont été mis à la disposition des parties intéressées à l’annexe 3 de la plainte. Conformément à ces données, les importations dans l’Union en provenance de RPC se sont développées comme suit au cours de la période considérée: Tableau 2 Importations en provenance de la RPC

|

||||||||||||||||||||||||||||||

|

(88) |

Suite à l’enquête antidumping portant sur la principale matière première et sur le principal produit en amont (feuille d’aluminium sur rouleau jumbo), qui à conduit à l’institution de droits aux producteurs chinois en 2009, les volumes d’importation en provenance de RPC ont augmenté de manière substantielle. Le volume des importations du produit concerné a augmenté de plus de 200 % au cours de la période considérée. |

|

(89) |

La part de marché détenue par les producteurs-exportateurs chinois montre la même tendance à la hausse pour les importations au cours de la période examinée, celles-ci étant passées de 4,5 % en 2008 à 13,4 % durant la PE. |

3.2. Prix des importations faisant l’objet d’un dumping et sous-cotation des prix

|

(90) |

Les prix moyens des importations en provenance de RPC ont évolué comme suit: Tableau 3 Prix des importations en provenance de RPC

|

||||||||||||||||||||

|

(91) |

Il y a lieu de faire remarquer que les prix à l’importation chinois suivent, dans une large mesure, les prix des matières premières chinoises (principalement alliages d’aluminium). Les prix à l’importation ont toutefois chuté de 3 % au cours de la PE par comparaison avec 2010, tandis que les prix des matières premières ont augmenté de quelque 4 % (voir tableau ci-dessous). Tableau 4 Évolution des prix moyens chinois de l’aluminium

|

||||||||||||||||||||

|

(92) |

Toutes les importations chinoises connues étant réalisées par des sociétés opérant sous leur marque distributeur, les comparaisons des sous-cotations (y compris sous-cotations du prix indicatif) ont été effectuées sur la base uniquement des ventes de produits de marque distributeur réalisées par l’industrie de l’Union. |

|

(93) |

Afin de déterminer la sous-cotation des prix durant la PE, les prix de vente moyens pondérés, par type de produit, facturés par les producteurs de l’Union inclus dans l’échantillon à leurs clients indépendants sur le marché de l’Union, ajustés au niveau départ usine, ont été comparés aux prix moyens pondérés correspondants des importations provenant des producteurs chinois ayant coopéré, facturés au premier client indépendant sur le marché de l’Union, établis sur une base CAF et dûment ajustés pour tenir compte des droits de douane existants et des coûts encourus après l’importation. |

|

(94) |

La comparaison de prix a été réalisée, type par type, sur des transactions effectuées au même stade commercial, les ajustements nécessaires ayant été dûment opérés et les rabais et remises déduits. Le résultat de la comparaison, exprimé en pourcentage du chiffre d’affaires des producteurs de l’Union inclus dans l’échantillon au cours de la PE, a révélé une marge de sous-cotation moyenne pondérée de 10,0 % par les producteurs-exportateurs chinois. |

4. Situation économique de l’industrie de l’union

4.1. Remarques préliminaires

|

(95) |

Conformément à l’article 3, paragraphe 5, du règlement de base, la Commission a examiné tous les facteurs et indices économiques ayant une incidence sur la situation de l’industrie de l’Union. |

|

(96) |

Les indicateurs macroéconomiques (production, capacités, utilisation des capacités, volume des ventes et parts de marché) ont été évalués au niveau de l’ensemble de l’industrie de l’Union. L’évaluation a été basée sur les informations fournies par la plaignante et contrôlées à la lumière des données communiquées par les producteurs de l’Union qui ont coopéré à l’enquête. |

|

(97) |

L’analyse des indicateurs microéconomiques (prix unitaires moyens, emplois, salaires, productivité, stocks, rentabilité, flux des liquidités, retour sur investissements et aptitude à mobiliser des capitaux) a été effectuée pour les producteurs de l’Union retenus dans l’échantillon sur la base des informations qu’ils ont communiquées. L’évaluation a été basée sur leurs informations, dûment contrôlées. |

4.2. Indicateurs macroéconomiques

4.2.1. Production, capacités de production et utilisation des capacités

Tableau 5

Production, capacités de production et utilisation des capacités totales de l’Union

|

|

2008 |

2009 |

2010 |

PE |

|

Volume de production (tonnes) |

95 500 |

95 000 |

93 000 |

91 000 |

|

Indice (2008 = 100) |

100 |

99 |

97 |

95 |

|

Capacité de production (tonnes) |

160 000 |

164 000 |

164 000 |

164 000 |

|

Indice (2008 = 100) |

100 |

103 |

103 |

103 |

|

Utilisation des capacités |

59,7 % |

57,9 % |

56,7 % |

55,5 % |

|

Indice (2008 = 100) |

100 |

97 |

95 |

93 |

|

(98) |

Le tableau ci-dessus montre que la production a diminué au cours de la période considérée alors que la consommation est restée modérément stable. Malgré la stabilité des capacités de production durant la période considérée, l’utilisation de celles-ci a suivi la même tendance à la baisse que la production. |

4.2.2. Volume des ventes et part de marché

Tableau 6

Volume des ventes et part de marché

|

|

2008 |

2009 |

2010 |

PE |

|

Volume des ventes sur le marché de l’UE (tonnes) |

91 000 |

91 500 |

87 700 |

82 456 |

|

Indice (2008 = 100) |

100 |

101 |

96 |

91 |

|

Part de marché |

95,2 % |

92,3 % |

89,5 % |

85,2 % |

|

Indice (2008 = 100) |

100 |

97 |

94 |

90 |

|

(99) |

Le volume des ventes de l’industrie de l’Union a diminué de 9 % au cours de la période considérée et sa part de marché n’a cessé de chuter, passant de 95,2 % en 2008 à 85,2 % au cours de la PE. |

4.2.3. Croissance

|

(100) |

La baisse du volume des ventes de l’UE et de la part de marché de l’industrie de l’Union au cours de la période considérée devrait être examinée à la lumière d’une consommation restée stable au cours de la même période comme expliqué au considérant (85). |

4.3. Données relatives aux producteurs de l’Union faisant partie de l’échantillon (indicateurs microéconomiques)

4.3.1. Prix unitaires moyens dans l’Union et coût de production

Tableau 7

Prix de vente

|

|

2008 |

2009 |

2010 |

PE |

|

Prix unitaire dans l’UE pour les clients indépendants (euros par tonne) |

4 479 |

3 950 |

4 237 |

4 378 |

|

Indice (2008 = 100) |

100 |

88 |

95 |

98 |

|

(101) |

La tendance des prix de vente moyens (produits de marque et sans marque inclus) montre une diminution de 2 % au cours de la période considérée. Cependant, les prix de vente n’ont pas été considérés comme un indicateur fiable du préjudice, étant donné qu’ils étaient largement influencés par les prix des matières premières (principalement de l’aluminium) qui ont montré une tendance similaire au cours de la période considérée. Globalement, les prix en 2010 et au cours de la PE ont subi une pression en raison de la sous-cotation décrite au considérant (94) ci-dessus. |

4.3.2. Emploi, productivité et salaires

Tableau 8

Emploi, productivité et salaires

|

|

2008 |

2009 |

2010 |

PE |

|

Nombre de salariés |

301 |

314 |

287 |

284 |

|

Indice (2008 = 100) |

100 |

104 |

95 |

94 |

|

Productivité (unité/salarié) |

143 |

138 |

141 |

138 |

|

Indice (2008 = 100) |

100 |

96 |

98 |

96 |

|

Salaire par salarié |

41 070 |

38 913 |

44 115 |

43 600 |

|

Indice (2008 = 100) |

100 |

95 |

107 |

106 |

|

(102) |

Le nombre de salariés a diminué de 6 % au cours de la période considérée, tandis que les salaires par personne occupée ont légèrement augmenté. En outre, la diminution du nombre de travailleurs n’a pas conduit à une hausse de la productivité, étant donné que la baisse des volumes de ventes, comme décrit au considérant (99) ci-dessus, a été encore plus marquée. En effet, la productivité de la main-d’œuvre de l’industrie de l’Union, mesurée en production par personne occupée par an, a diminué légèrement au cours de la période considérée. Elle a atteint son niveau le plus bas en 2009, puis a commencé à se redresser au cours de l’année 2010, sans toutefois remonter aux niveaux initiaux. Au cours de la PE, la productivité est redescendue à son niveau le plus bas de 2009. |

4.3.3. Stocks

Tableau 9

Stocks

|

|

2008 |

2009 |

2010 |

PE |

|

Stocks à la clôture |

2 873 |

2 994 |

3 092 |

3 534 |

|

Indice (2008 = 100) |

100 |

104 |

108 |

123 |

|

Stock à la clôture en pourcentage de la production |

6,7 % |

6,9 % |

7,7 % |

9,1 % |

|

Indice (2008 = 100) |

100 |

104 |

115 |

136 |

|

(103) |

Bien que les sociétés de l’industrie de l’Union incluses dans l’échantillon aient maintenu leurs stocks à un faible niveau en utilisant un système de production sur commande, certains produits courants ont été gardés en stock. Le niveau de stock a augmenté considérablement tant en termes absolus qu’en pourcentage de la production. Au cours de la période considérée, le niveau de stock de fin d’exercice est passé de 6,7 % à 9,1 %. |

4.3.4. Rentabilité, liquidités, investissements, retour sur investissement et aptitude à lever des capitaux

Tableau 10

Rentabilité

|

|

2008 |

2009 |

2010 |

PE |

|

Rentabilité des ventes de l’UE (% des ventes nettes) |

2,7 % |

6,2 % |

2,7 % |

0,7 % |

|

Indice (2008 = 100) |

100 |

231 |

101 |

27 |

|

(104) |

La rentabilité de l’industrie de l’Union a été déterminée en exprimant le bénéfice net avant impôt tiré des ventes du produit similaire en pourcentage du chiffre d’affaires de ces ventes. La rentabilité ainsi calculée a atteint son niveau le plus élevé en 2009 à la suite d’une diminution des coûts d’achat de la principale matière première (l’aluminium). Les bénéfices ont chuté à partir de 2009 pour atteindre 0,7 % au cours de la PE. Ces chiffres de rentabilité couvrent l’ensemble des segments du marché, notamment le segment, relativement rentable, des produits commercialisés sous une marque qui a été affecté dans une mesure nettement moindre par la concurrence des importations chinoises à bas prix. De fait, le segment des produits commercialisés sous une marque distributeur, considéré isolément, a été nettement déficitaire au cours de la PE. |

|

(105) |

L’aptitude à mobiliser des capitaux n’a pas été soulignée comme problème important par l’industrie de l’Union. Tableau 11 Flux de trésorerie, investissements et retour sur investissement (ROI)

|

|

(106) |

La tendance en ce qui concerne les flux de trésorerie, qui représentent la capacité de l’industrie d’autofinancer ses activités, et le retour sur investissement a suivi une même évolution négative que le rendement sur le chiffre d’affaires. |

|

(107) |

En 2008, un producteur de l’UE a investi dans des installations de stockage supplémentaires. Au cours des autres années de la période considérée, aucun investissement majeur n’a été constaté au niveau des sociétés de l’industrie de l’Union qui faisaient partie de l’échantillon. |

4.3.5. Ampleur de la marge de dumping réelle

|

(108) |

Les marges de dumping sont précisées plus haut, dans la partie relative au dumping. Toutes les marges établies sont nettement supérieures au niveau de minimis. En outre, compte tenu du volume et des prix des importations en dumping en provenance de la RPC, l’incidence sur le marché de l’UE des marges de dumping effectives ne peut pas être considérée comme négligeable. |

5. Conclusion sur le préjudice

|

(109) |

L’enquête a montré que la plupart des indicateurs de préjudice en rapport avec la situation économique de l’industrie de l’Union se sont détériorés ou n’ont pas évolué proportionnellement à la consommation durant la période considérée. Cette observation s’applique en particulier à la période allant de 2010 à la fin de la PE. |

|

(110) |

Au cours de la période considérée, dans le contexte d’une consommation décroissante, le volume des importations de la RPC a augmenté de façon constante et importante. Dans le même temps, le volume des ventes de l’industrie de l’Union a diminué globalement de 9 % et sa part de marché a chuté d’environ 10 points de pourcentage. De même, le volume des stocks de l’industrie de l’Union a considérablement augmenté, indiquant son incapacité à vendre le produit. Les importations en dumping se sont accrues de façon continue au cours de la période considérée, à des prix nettement inférieurs à ceux de l’industrie de l’Union |

|

(111) |

En outre, les indicateurs de préjudice liés aux résultats financiers de l’industrie de l’Union, tels que les flux de trésorerie et la rentabilité, se sont sérieusement détériorés en 2010 et pendant la PE. |

|

(112) |

À la lumière de ce qui précède, force est de constater que l’industrie de l’Union a subi un préjudice important au sens de l’article 3, paragraphe 5, du règlement de base. |

F. LIEN DE CAUSALITÉ

1. Introduction

|

(113) |

Conformément à l’article 3, paragraphes 6 et 7, du règlement de base, il a été examiné si les importations faisant l’objet d’un dumping originaires de la RPC avaient causé à l’industrie de l’Union un préjudice pouvant être considéré comme important. Des facteurs connus, autres que les importations faisant l’objet d’un dumping, qui auraient pu causer un préjudice à l’industrie de l’Union ont aussi été examinés de manière à ce que tout préjudice éventuellement causé par ces autres facteurs ne soit pas attribué aux importations en question. |

2. Effets des importations faisant l’objet d’un dumping

|

(114) |

À la fin 2009, des droits antidumping ont été imposés sur les rouleaux jumbo de feuille d’aluminium en provenance de RPC. À partir de cette date, les importations du produit concerné (le produit en aval) ont augmenté rapidement. Ces augmentations coïncident avec une dégradation de la situation de l’industrie de l’Union. |

|

(115) |

L’enquête a montré que la consommation au sein de l’Union est restée stable sur la période considérée, tandis que le volume des importations soumises au dumping en provenance de RPC a connu une augmentation considérable, supérieure à 200 %. La part de marché de ces importations a également augmenté, passant de 4,5 % en 2008 à 13,4 % au cours de la PE (soit une hausse d’environ 9 points de pourcentage). Parallèlement, le volume des ventes de l’industrie de l’Union a diminué de 9 % et la part de marché a chuté de 9 points de pourcentage également, passant de 95,2 % en 2008 à 85,2 % au cours de la PE. |

|

(116) |

En ce qui concerne la pression sur les prix, il y a lieu de souligner que les producteurs-exportateurs chinois ont sous-coté l’industrie de l’Union au cours de la PE. La pression sur les prix à des volumes croissants a permis aux producteurs-exportateurs chinois de remporter des marchés auprès de gros clients (détaillants et grossistes). Pour les contrats maintenus, l’industrie de l’Union a dû renoncer à des augmentations de prix dont elle avait besoin pour compenser les augmentations des prix de l’aluminium. La sous-cotation des prix au cours de la PE avoisinait les 10 %; cette même année, l’industrie de l’Union a augmenté les prix moyens de 3 % afin de refléter les coûts accrus de la matière première, alors que les producteurs-exportateurs chinois ont baissé leurs prix sur le marché de l’UE d’environ 3 % (voir tableau 3). Ceci s’est traduit par une très forte dégradation de la rentabilité de l’industrie de l’Union. |

|

(117) |

La conclusion tirée de ce qui précède est que l’augmentation massive des importations faisant l’objet d’un dumping en provenance de la RPC à des prix constamment inférieurs à ceux de l’industrie de l’Union a eu un rôle déterminant dans le préjudice important subi par l’industrie de l’Union, lequel se reflète notamment dans sa mauvaise situation financière, dans la baisse de son volume de ventes et de sa part de marché et dans la détérioration d’un grand nombre d’indicateurs de préjudice. |

3. Effets d’autres facteurs

3.1. Importations en provenance d’autres pays tiers

|

(118) |

Le volume des importations en provenance d’autres pays tiers au cours de la période examinée est reproduit dans le tableau ci-dessous. Les tendances en termes de quantité et de prix ont été fournies par la requérante sur base des données Eurostat. Tableau 12 Importations en provenance d’autres pays tiers

|

|

(119) |

Les importations en provenance de pays tiers (principalement d’Inde, de Russie, de Taïwan et de Turquie) ont augmenté de 300 % au cours de la période considérée. Ces importations continuent à ne représenter qu’une part marginale du marché de l’UE et ne peuvent donc pas avoir contribué au préjudice subi par l’industrie de l’Union durant la PE. |

3.2. Volumes d’exportation et prix

|

(120) |

Le volume des exportations des producteurs de l’Union inclus dans l’échantillon au cours de la période examinée est reproduit dans le tableau ci-dessous. Les tendances en termes de quantité et de prix sont des chiffres contrôlés, obtenus auprès de producteurs inclus dans l’échantillon. Tableau 13 Exportations des producteurs de l’Union inclus dans l’échantillon

|

|

(121) |

Les volumes d’exportation des producteurs inclus dans l’échantillon au cours de la période considérée n’étaient pas importants, ne représentant jamais plus de 2 % des volumes produits. Ils ont suivi une tendance similaire à celle des volumes de ventes sur le marché européen. Vu leurs volumes limités, l’évolution des exportations de l’industrie de l’Union n’a pas contribué au préjudice important subi. |

3.3. Impact de la crise économique

|

(122) |

La crise économique n’a pas produit de contraction de la consommation dans l’Union pendant la période considérée. Comme l’on pouvait s’y attendre pour les produits ménagers ne relevant pas de la catégorie des produits de luxe, la crise financière n’a eu aucun impact sur la consommation de papier d’aluminium en rouleaux, celui-ci étant resté un produit très stable dans l’industrie de la transformation alimentaire et du conditionnement. Par conséquent, la crise économique n’a pas contribué au préjudice subi par l’industrie de l’Union au cours de la PE. |

3.4. Concurrence sur le marché de l’Union

|

(123) |

La concurrence sur le marché de l’Union est forte, d’autant que l’industrie de l’Union est relativement diversifiée (comptant plus de 30 producteurs) et que l’un des principaux clients est le puissant secteur du détail. |

|

(124) |

Au fil des années, les principaux détaillants de l’Union européenne ont développé leurs propres marques (marques distributeurs) ce qui, dans le cas du papier d’aluminium en rouleaux, a fortement réduit le volume des ventes des propres marques des producteurs. Cela a porté préjudice aux producteurs de l’industrie de l’Union, qui ont dû faire face à des réductions des ventes dans le segment plus rentable des produits de marque, et a renforcé la concurrence entre eux dans le segment croissant des marques distributeurs. |

|

(125) |

Ce développement a toutefois été un processus progressif, étalé sur plusieurs années, et l’enquête a montré que le segment des marques distributeurs n’a augmenté que légèrement, passant de 83 % à 84 % entre 2010 et la PE. Par conséquent, même si cette augmentation a probablement eu un léger impact sur les producteurs de l’UE, elle n’explique pas l’amplitude des tendances préjudiciables auxquelles ils font face. |

3.5. Évolution du coût de production de l’industrie de l’Union

|

(126) |

Les parties intéressées ont affirmé que les fluctuations du coût de production, principalement du prix de l’aluminium, ont contribué au préjudice. |

|

(127) |

Le coût de production du papier d’aluminium en rouleaux est étroitement lié à l’évolution du prix de l’aluminium, la principale matière première utilisée dans la fabrication de ce produit. Le LME (Bourse des métaux de Londres) fournit est la référence mondiale pour les prix de l’aluminium. Tableau 14 Évolution des prix moyens de l’aluminium de la LME

|

||||||||||||||||||||

|

(128) |

L’évolution illustrée ci-dessus est le résultat de la crise financière qui a débuté vers octobre 2008. Les prix de l’aluminium ont chuté suite à une baisse de la demande et se sont redressés dans une certaine mesure à la fin de la PE. Toutefois, l’industrie du papier d’aluminium en rouleaux fixe normalement ses prix en se basant sur le prix de référence de la LME, majoré d’une marge pour tenir compte des coûts de la transformation et d’un bénéfice. Cela signifie que dans des conditions normales, les fluctuations du prix de référence de la LME n’ont pas un grand impact sur la situation de l’industrie du papier d’aluminium en rouleaux, étant donné que les prix des produits finis suivent la même évolution que les prix de la LME. En réalité, l’industrie de l’Union a toujours connu un environnement marqué par la fluctuation des prix de l’aluminium. |

|

(129) |

Il a également été invoqué que l’industrie de l’Union disposerait d’un équipement inefficace qui a contribué au préjudice. Il convient de souligner que l’enquête n’aboutit pas aux mêmes conclusions et qu’en réalité, les coûts de la transformation dans l’UE et en Chine étaient, dans l’ensemble, relativement similaires. En outre, une telle inefficacité signifierait que l’industrie de l’Union aurait été peu rentable pendant des années. Or, ce genre d’affirmation n’explique pas la perte de part de marché, de volume de ventes et de rentabilité qui s’est produite de 2009 jusqu’à la PE. |

|

(130) |

Au vu de ce qui précède, les prix fluctuants de l’aluminium ou le manque présumé d’efficacité de production ne peuvent être considérés comme une cause du préjudice subi par l’industrie de l’Union. |

3.6. Surcapacité

|

(131) |

Comme indiqué ci-dessus, l’utilisation des capacités des producteurs européens a été relativement basse au cours de la période considérée. Étant donné cependant que les producteurs de l’Union ont la possibilité d’utiliser les mêmes équipements pour le bobinage d’autres produits (tels que le film étirable), les chiffres d’utilisation des capacités ne sont pas considérés comme un facteur majeur de causalité. De même, les chiffres d’utilisation des capacités étaient déjà relativement bas en 2008 et 2009, alors que les taux de rentabilité et la situation de l’industrie en général étaient satisfaisants. |

|

(132) |

On a dès lors conclu que la surcapacité n’était pas une cause substantielle du préjudice subi par les producteurs de l’UE. |

4. Conclusion sur le lien de causalité

|

(133) |

L’analyse ci-dessus démontre qu’il y a eu une augmentation substantielle du volume et de la part de marché des importations en dumping originaires de la RPC, en particulier en 2010 et au cours de la PE. Il a été établi que les prix de ces importations étaient inférieurs à ceux pratiqués par l’industrie de l’Union sur le marché de l’Union durant la PE. |

|

(134) |

Cette augmentation du volume et de la part de marché des importations à bas prix faisant l’objet d’un dumping en provenance de la RPC a coïncidé avec l’évolution négative de la situation économique de l’industrie de l’Union. Cette situation s’est détériorée pendant la PE, lorsque l’industrie de l’Union a continué à perdre des parts de marché et que sa rentabilité et d’autres indicateurs financiers tels que les liquidités et le retour sur investissement ont atteint leurs niveaux les plus bas. |

|

(135) |

L’analyse des autres facteurs connus, dont la crise économique, a montré que toute incidence négative de ces facteurs ne peut être suffisante pour rompre le lien de cause à effet qui est établi entre les importations faisant l’objet d’un dumping en provenance de la RPC et le préjudice subi par l’industrie de l’Union. |

|

(136) |

Sur la base de l’analyse présentée ci-dessus, qui a clairement distingué et séparé les effets de tous les facteurs connus sur la situation de l’industrie de l’Union des effets préjudiciables des exportations en dumping, il est provisoirement conclu que les exportations en dumping par la RPC ont causé un préjudice important à l’industrie de l’Union au sens de l’article 3, paragraphe 6, du règlement de base. |

G. INTÉRÊT DE L’UNION

1. Remarques préliminaires

|

(137) |

Conformément à l’article 21 du règlement de base, la Commission a examiné si, malgré les conclusions provisoires concernant l’existence d’un dumping préjudiciable, il existait des raisons impérieuses de conclure qu’il n’était pas dans l’intérêt de l’Union d’adopter des mesures dans ce cas particulier. L’examen de l’intérêt de l’Union a reposé sur une évaluation des divers intérêts en jeu, notamment ceux de l’industrie de l’Union, des importateurs et des utilisateurs du produit concerné. |

2. Intérêt de l’industrie de l’union

|

(138) |

L’industrie de l’Union a subi un important préjudice causé par les importations faisant l’objet d’un dumping en provenance de la RPC. Il convient de rappeler que la plupart des indicateurs de préjudice ont évolué de manière négative pendant la période considérée. En l’absence de mesures, la situation économique de l’industrie de l’Union risque très probablement de continuer à se dégrader. La situation de l’industrie de l’Union s’est détériorée rapidement suite à l’imposition de mesures antidumping sur le produit en amont (feuille d’aluminium en rouleaux jumbo) en 2009. Étant donné que les problèmes structurels observés dans le secteur de l’aluminium chinois durant la présente enquête persistent, l’industrie de l’Union a sollicité une protection face à la concurrence malhonnête. |

|

(139) |

L’institution de droits antidumping provisoires devrait rétablir de véritables conditions commerciales sur le marché de l’Union et permettre à l’industrie de l’Union d’aligner les prix du produit soumis à l’enquête de manière à refléter les coûts des différents composants et les conditions du marché. L’institution de mesures provisoires devrait également permettre à l’industrie de l’Union de récupérer au moins une partie de la part de marché perdue pendant la période considérée, ce qui aurait également une incidence positive sur sa rentabilité et sa situation financière générale. |

|

(140) |

Si des mesures ne sont pas instituées, il faut s’attendre à de nouvelles pertes de parts de marché et l’industrie de l’Union resterait déficitaire, notamment dans le secteur des produits de marque distributeur. Cette situation deviendrait intenable à moyen et à long terme. Au vu de la tendance décroissante de la rentabilité et des autres indicateurs financiers tels que la trésorerie et le retour sur investissement, on peut s’attendre à ce que la plupart des producteurs de l’Union ne soient pas en mesure de rester compétitifs sur le marché si des mesures ne sont pas instituées. |

|

(141) |

L’industrie de l’Union approvisionne en outre ses clients (principalement les détaillants et les grossistes) avec d’autres produits destinés à la transformation alimentaire et au conditionnement tels que le film étirable et les produits en papier. Certains de ces produits sont fabriqués sur le même équipement de bobinage que celui qui est utilisé pour le produit concerné. Le produit concerné est un grand segment du portefeuille de produits vendus par les diverses sociétés de l’industrie de l’Union au point que pour une partie d’entre eux, il représente plus de 50 % du chiffre d’affaires. Si la situation du produit concerné continue de se détériorer, cela risque de mettre en péril la production dans l’Union d’autres produits également. |

|

(142) |

Il est donc conclu provisoirement que l’institution de mesures antidumping serait dans l’intérêt de l’industrie de l’Union. |