EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 22006D0646

2006/646/EC: Decision No 1/2006 of the EC-Turkey Customs Cooperation Committee of 26 September 2006 laying down detailed rules for the application of Decision No 1/95 of the EC-Turkey Association Council

2006/646/CE: Décision n o 1/2006 du Comité de coopération douanière CE-Turquie du 26 septembre 2006 portant modalités d’application de la décision n o 1/95 du Conseil d’association CE-Turquie

2006/646/CE: Décision n o 1/2006 du Comité de coopération douanière CE-Turquie du 26 septembre 2006 portant modalités d’application de la décision n o 1/95 du Conseil d’association CE-Turquie

OJ L 265, 26.9.2006, p. 18–38

(ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, NL, PL, PT, SK, SL, FI, SV)

In force

In force

|

26.9.2006 |

FR |

Journal officiel de l'Union européenne |

L 265/18 |

DÉCISION N o 1/2006 DU COMITÉ DE COOPÉRATION DOUANIÈRE CE-TURQUIE

du 26 septembre 2006

portant modalités d’application de la décision no 1/95 du Conseil d’association CE-Turquie

(2006/646/CE)

LE COMITÉ DE COOPÉRATION DOUANIÈRE,

vu l’accord du 12 septembre 1963 établissant une association entre la Communauté économique européenne et la Turquie,

vu la décision no 1/95 du Conseil d’association CE-Turquie du 22 décembre 1995 relative à la mise en place de la phase définitive de l’union douanière (1), et notamment son article 3, paragraphe 6, son article 13, paragraphe 3, et son article 28, paragraphe 3,

considérant ce qui suit:

|

(1) |

Le comité de coopération douanière fixe les mesures appropriées nécessaires à la mise en œuvre des dispositions de l’union douanière, visées aux articles 3, 13 et 28 de la décision no 1/95. À cet effet, la décision no 1/2001 du Comité de coopération douanière CE-Turquie du 28 mars 2001 modifiant la décision no 1/96 portant modalités d’application de la décision no 1/95 du Conseil d’association CE-Turquie (2). |

|

(2) |

Il est nécessaire d’harmoniser les dispositions de la décision no 1/2001 avec les récentes modifications apportées au règlement (CEE) no 2454/93 de la Commission du 2 juillet 1993 fixant certaines dispositions d’application du règlement (CEE) no 2913/92 du Conseil établissant le code des douanes communautaire (3), considérant notamment l’éventuel refus d’un calcul de l’exonération partielle de droits dans le cadre du régime du perfectionnement passif, basé sur la méthode de la plus-value. Il est également nécessaire de permettre aux autorités douanières des États membres de délivrer des «autorisations uniques» communautaires pour les exportateurs agréés et de prévoir l’acceptation par la Turquie des certificats de circulation A.TR établis sur la base de ces autorisations. |

|

(3) |

En raison de l’élargissement de l’Union européenne, il est également nécessaire d’insérer le texte des différentes mentions dans les nouvelles langues officielles de la Communauté. |

|

(4) |

La décision no 1/1999 du Comité de coopération douanière CE-Turquie du 28 mai 1999 relative aux procédures visant à faciliter la délivrance des certificats de circulation EUR.1 et l’établissement de déclarations sur facture en application des dispositions régissant les échanges préférentiels entre l’Union européenne, la Turquie et certains pays européens (4), vise à faciliter la délivrance de ces preuves de l’origine préférentielle par la Communauté ou la Turquie dans le cadre des accords commerciaux préférentiels qu’elles ont conclus avec certains pays et qui prévoient l’application d’un système de cumul de l’origine basé sur des règles d’origine identiques et l’interdiction de tout rembours ou suspension de droits sur les produits concernés. Cette décision prévoit l’utilisation, par les exportateurs communautaires et turcs, des déclarations de fournisseurs concernant le caractère originaire, communautaire ou turc, des marchandises fournies en liaison avec les dites règles dans l’autre partie de l’union douanière et le recours aux méthodes de coopération administrative correspondantes. |

|

(5) |

La décision no 1/2000 du Comité de coopération douanière CE-Turquie du 25 juillet 2000 relative à l’acceptation de certificats de circulation EUR.1 ou de déclarations sur facture attestant l’origine communautaire ou turque, émis par certains pays ayant signé un accord préférentiel avec la Communauté ou la Turquie (5), vise à garantir que les produits couverts par l’union douanière puissent bénéficier des dispositions sur la libre circulation contenues dans la décision no 1/95, également lorsqu’ils sont importés dans une partie de l’union douanière accompagnés d’une preuve de l’origine délivrée dans un pays avec lequel la Communauté et la Turquie ont conclu des accords commerciaux préférentiels prévoyant l’application entre eux d’un système de cumul de l’origine basé sur des règles d’origine identiques et l’interdiction de tout rembours ou suspension de droits sur les produits concernés. |

|

(6) |

Les décisions no 1/1999 et no 1/2000 ont été arrêtées pour faciliter l’application commune de l’union douanière et des accords commerciaux préférentiels entre la Communauté ou la Turquie et certains pays. Sous réserve des adaptations nécessaires pour les rendre conformes à l’acquis communautaire, il est opportun d’intégrer dans la présente décision les dispositions figurant actuellement dans les décisions no 1/1999 et no 1/2000 et d’abroger ces décisions. |

|

(7) |

À la suite de l’extension du système paneuropéen de cumul des règles d’origine aux autres pays méditerranéens engagés dans le partenariat euro-méditerranéen, fondé sur la déclaration de Barcelone adoptée lors de la conférence euro-méditerranéenne des 27 et 28 novembre 1995, il convient d’introduire les références nécessaires aux preuves de l’origine EUR-MED. |

|

(8) |

Afin de faciliter la mise en œuvre des modalités d’application de la décision no 1/95, il convient de remplacer la décision no 1/2001 par une nouvelle décision, |

A ARRÊTÉ LA PRÉSENTE DÉCISION:

TITRE I

DISPOSITIONS GÉNÉRALES

Article premier

La présente décision détermine les dispositions d’application de la décision no 1/95 du Conseil d’association CE-Turquie, ci-après dénommée «décision de base».

Article 2

Aux fins de la présente décision, on entend par:

|

1) |

«pays tiers»: un pays ou un territoire qui ne fait pas partie du territoire douanier de l’union douanière CE-Turquie; |

|

2) |

«partie de l’union douanière»: d’une part, le territoire douanier de la Communauté et, d’autre part, le territoire douanier de la Turquie; |

|

3) |

«État»: un État membre de la Communauté ou la Turquie; |

|

4) |

«code des douanes communautaire»: le code des douanes communautaire établi par le règlement (CEE) no 2913/92 du Conseil (6); |

|

5) |

«dispositions d’application du code des douanes communautaire»: le règlement (CEE) no 2454/93 de la Commission du 2 juillet 1993 fixant certaines dispositions d’application du règlement (CEE) no 2913/92 du Conseil établissant le code des douanes communautaire. |

TITRE II

DISPOSITIONS DOUANIÈRES APPLICABLES AUX ÉCHANGES DE MARCHANDISES ENTRE LES DEUX PARTIES DE L’UNION DOUANIÈRE

CHAPITRE 1

Généralités

Article 3

Sans préjudice des dispositions sur la libre circulation prévues dans la décision de base, le code des douanes communautaire et ses dispositions d’application, applicables sur le territoire douanier de la Communauté, et le code des douanes turc et ses dispositions d’application, applicables sur le territoire douanier de la Turquie, s’appliquent aux échanges de marchandises entre les deux parties de l’union douanière dans les conditions prévues dans la présente décision.

Article 4

1. Pour la mise en œuvre de l’article 3, paragraphe 4, de la décision de base, les formalités d’importation sont considérées comme ayant été accomplies dans l’État d’exportation par la validation du document nécessaire pour permettre la libre circulation des marchandises concernées.

2. La validation visée au paragraphe 1 fait naître une dette douanière à l’importation. Elle donne également lieu à l’application des mesures de politique commerciale visées à l’article 12 de la décision de base et auxquelles les marchandises concernées peuvent être soumises.

3. Le moment où une dette douanière visée au paragraphe 2 est réputée naître est celui où les autorités douanières acceptent la déclaration d’exportation relative aux marchandises en question.

4. Le débiteur est le déclarant. En cas de représentation indirecte, la personne pour le compte de laquelle la déclaration est faite est également un débiteur.

5. Le montant des droits à l’importation correspondant à cette dette douanière est déterminé dans les mêmes conditions que s’il s’agissait d’une dette douanière résultant de l’acceptation, à la même date, de la déclaration de mise en libre pratique des marchandises concernées pour mettre fin au régime de perfectionnement actif.

CHAPITRE 2

Dispositions concernant la coopération administrative pour la circulation des marchandises

Article 5

Sans préjudice des articles 11 et 17, le respect des conditions nécessaires pour la mise en œuvre des dispositions sur la libre circulation prévues dans la décision de base est attesté par le titre justificatif délivré, à la demande de l’exportateur, par les autorités douanières de la Turquie ou d’un État membre.

Article 6

1. Le titre justificatif visé à l’article 5 est constitué par le certificat de circulation des marchandises A.TR. Le modèle de ce formulaire figure à l’annexe 1.

2. Le certificat de circulation A.TR. ne peut être utilisé que lorsque les produits sont transportés directement entre les deux parties de l’union douanière. Toutefois, le transport de produits constituant un seul envoi peut s’effectuer en empruntant des pays tiers, le cas échéant avec transbordement ou entreposage temporaire dans ces pays, pour autant que les produits restent sous la surveillance des autorités douanières du pays de transit ou d’entreposage et qu’ils ne subissent pas d’autres opérations que le déchargement ou le rechargement ou toute autre opération destinée à assurer leur conservation en l’état.

Le transport par canalisation des produits entre les deux parties de l’union douanière peut s’effectuer en empruntant des pays tiers.

3. La preuve que les conditions visées au paragraphe 2 ont été réunies est fournie par la production aux autorités douanières de l’État d’importation:

|

a) |

soit d’un document de transport unique sous le couvert duquel s’est effectuée la traversée du pays tiers; |

|

b) |

soit d’une attestation délivrée par les autorités douanières du pays tiers contenant:

|

|

c) |

soit, à défaut, de tous documents probants. |

Article 7

1. Le certificat de circulation A.TR. est visé lors de l’exportation des marchandises auxquelles il se rapporte par les autorités douanières de l’État d’exportation. Il est tenu à la disposition de l’exportateur dès que l’exportation réelle est effectuée ou assurée.

2. Le certificat de circulation A.TR. ne peut être visé que dans les cas où il est susceptible de constituer le titre justificatif pour l’application des dispositions sur la libre circulation prévues dans la décision de base.

3. L’exportateur sollicitant la délivrance d’un certificat de circulation A.TR. doit pouvoir présenter à tout moment, à la demande des autorités douanières de l’État d’exportation où le certificat de circulation A.TR. est délivré, tous les documents appropriés établissant le statut des produits concernés, ainsi que l’exécution de toutes les autres conditions prévues dans la décision de base et dans la présente décision.

4. Les autorités douanières prennent toutes les mesures nécessaires afin de contrôler le caractère originaire des produits et de vérifier si toutes les autres conditions prévues dans la décision de base et dans la présente décision sont remplies. À cet effet, elles sont habilitées à exiger toutes les pièces justificatives et à procéder à toute inspection de la comptabilité de l’exportateur ou à tout autre contrôle qu’elles jugent utile. Les autorités douanières délivrant des certificats A.TR. s’assurent également que ces derniers soient dûment remplis. Elles vérifient notamment si le cadre réservé à la désignation des marchandises a été rempli de façon à exclure toute possibilité d’adjonctions frauduleuses.

Article 8

1. Le certificat de circulation A.TR. est produit au bureau de douane de l’État d’importation dans un délai de quatre mois à compter de la date à laquelle il a été délivré par la douane de l’État d’exportation.

2. Les certificats de circulation A.TR. qui sont produits aux autorités douanières de l’État d’importation après expiration du délai de production prévu au paragraphe 1 peuvent être acceptés lorsque le non-respect du délai est dû à des circonstances exceptionnelles.

3. En dehors de ces cas de présentation tardive, les autorités douanières de l’État d’importation peuvent accepter les certificats de circulation A.TR. lorsque les marchandises en cause leur ont été présentées avant l’expiration dudit délai.

Article 9

1. Les certificats de circulation A.TR. sont établis dans une des langues officielles de la Communauté ou en langue turque et conformément aux dispositions du droit interne de l’État d’exportation. Lorsque les certificats sont établis en turc, ils sont également établis dans l’une des langues officielles de la Communauté. Ils sont dactylographiés ou écrits à la main à l’encre et en majuscules d’imprimerie.

2. Chaque formulaire mesure 210 × 297 mm. Le papier à utiliser est un papier de couleur blanche sans pâtes mécaniques, collé pour écritures et pesant au minimum 25 grammes au mètre carré. Il est revêtu d’une impression de fond guillochée de couleur verte, rendant apparentes toutes les falsifications par moyens mécaniques ou chimiques.

Les États membres et la Turquie peuvent se réserver le droit d’imprimer les certificats eux-mêmes ou de les faire imprimer par des imprimeries ayant reçu leur agrément. Dans ce dernier cas, référence à cet agrément est faite sur chaque certificat. Chaque certificat est revêtu d’une mention indiquant le nom et l’adresse de l’imprimeur ou d’un signe permettant l’identification de celui-ci. Il porte également un numéro de série par lequel il peut être identifié.

3. Les certificats de circulation A.TR. sont remplis conformément aux indications de la notice figurant à l’annexe II et de toute autre règle prévue dans le cadre de l’union douanière.

Article 10

1. Dans l’État d’importation, le certificat de circulation A.TR. est produit aux autorités douanières selon les modalités prévues par la réglementation de cet État. Lesdites autorités ont la faculté d’en exiger une traduction. Elles peuvent en outre exiger que la déclaration d’importation soit complétée par une déclaration par laquelle l’importateur atteste que les produits remplissent les conditions requises pour la libre circulation.

2. La constatation de légères discordances entre les mentions portées sur le certificat A.TR. et celles portées sur les documents produits au bureau de douane en vue de l’accomplissement des formalités d’importation des marchandises n’entraîne pas ipso facto la non-validité de ce certificat, s’il est dûment établi que ce dernier correspond aux marchandises présentées.

3. Les erreurs formelles manifestes telles que les fautes de frappe dans un certificat de circulation des marchandises A.TR. n’entraînent pas le refus du document si ces erreurs ne sont pas de nature à mettre en doute l’exactitude des déclarations contenues dans ledit document.

4. En cas de vol, de perte ou de destruction d’un certificat A.TR., l’exportateur peut réclamer à l’autorité douanière qui l’a délivré un duplicata établi sur la base des documents d’exportation qui sont en sa possession. Le duplicata ainsi délivré doit être revêtu, dans la case 8, d’une des mentions suivantes ainsi que de la date de délivrance et du numéro de série du certificat original:

|

«ES |

“DUPLICADO” |

|

CS |

“DUPLIKÁT” |

|

DA |

“DUPLIKAT” |

|

DE |

“DUPLIKAT” |

|

ET |

“DUPLIKAAT” |

|

EL |

“ΑΝΤΙΓΡΑΦΟ” |

|

EN |

“DUPLICATE” |

|

FR |

“DUPLICATA” |

|

IT |

“DUPLICATO” |

|

LV |

“DUBLIKĀTS” |

|

LT |

“DUBLIKATAS” |

|

HU |

“MÁSODLAT” |

|

MT |

“DUPLIKAT” |

|

NL |

“DUPLICAAT” |

|

PL |

“DUPLIKAT” |

|

PT |

“SEGUNDA VIA” |

|

SL |

“DVOJNIK” |

|

SK |

“DUPLIKÁT” |

|

FI |

“KAKSOISKAPPALE” |

|

SV |

“DUPLIKAT” |

|

TR |

“İKİNCİ NÜSHADİR”» |

Article 11

1. Par dérogation à l’article 7, une procédure simplifiée de délivrance du certificat de circulation des marchandises A.TR. peut être utilisée selon les dispositions suivantes.

2. Les autorités douanières de l’État d’exportation peuvent autoriser tout exportateur (ci-après dénommé «exportateur agréé»), effectuant fréquemment des exportations de marchandises pour lesquelles des certificats A.TR. sont susceptibles d’être délivrés et qui offre, à la satisfaction des autorités compétentes, toute garantie pour contrôler le statut des marchandises, à ne présenter au moment de l’exportation au bureau de douane de l’État d’exportation ni la marchandise ni la demande de certificat de circulation A.TR. dont ces marchandises font l’objet, en vue de permettre la délivrance d’un certificat A.TR. dans les conditions prévues à l’article 7.

3. Les autorités douanières refusent l’autorisation visée au paragraphe 2 à l’exportateur qui n’offre pas toutes les garanties qu’elles jugent utiles. Les autorités compétentes peuvent retirer l’autorisation à tout moment. Elles le retirent lorsque les conditions de l’agrément ne sont plus remplies ou lorsque l’exportateur agréé n’offre plus ces garanties.

4. L’autorisation à délivrer par les autorités douanières détermine notamment:

|

a) |

le bureau chargé de la pré-authentification des certificats; |

|

b) |

les conditions dans lesquelles l’exportateur agréé doit justifier l’utilisation desdits certificats; |

|

c) |

dans les cas visés au paragraphe 5, point b), les autorités compétentes pour effectuer les contrôles a posteriori visés à l’article 16. |

5. L’autorisation stipule, au choix des autorités compétentes, que la case réservée au visa de la douane doit:

|

a) |

soit être munie au préalable de l’empreinte du cachet du bureau de douane compétent de l’État d’exportation ainsi que la signature, manuscrite ou non, d’un fonctionnaire dudit bureau, |

|

b) |

soit être revêtue, par l’exportateur agréé, de l’empreinte d’un cachet spécial agréé par les autorités douanières de l’État d’exportation dont le modèle figure à l’annexe III. Cette empreinte peut être imprimée sur les certificats. |

6. Dans les cas visés au paragraphe 5, point a), la case 8 «Observations» du certificat de circulation des marchandises A.TR. porte l’une des mentions suivantes:

|

«ES |

“Procedimiento simplificado” |

|

CS |

“Zjednodušený postup” |

|

DA |

“Forenklet fremgangsmåde” |

|

DE |

“Vereinfachtes Verfahren” |

|

ET |

“Lihtsustatud tolliprotseduur” |

|

EL |

“Απλουστευμένη διαδικασία” |

|

EN |

“Simplified procedure” |

|

FR |

“Procédure simplifiée” |

|

IT |

“Procedura semplificata” |

|

LV |

“Vienkāršota procedūra” |

|

LT |

“Supaprastinta procedura” |

|

HU |

“Egyszerűsített eljárás” |

|

MT |

“Procedura simplifikata” |

|

NL |

“Vereenvoudigde regeling” |

|

PL |

“Procedura uproszczona” |

|

PT |

“Procedimento simplificado” |

|

SL |

“Poenostavljen postopek” |

|

SK |

“Zjednodušený postup” |

|

FI |

“Yksinkertaistettu menettely” |

|

SV |

“Förenklat förfarande” |

|

TR |

“Basitleştirilmiş prosedür”» |

7. Le certificat, rempli et complété par les indications prévues au paragraphe 6 et signé par l’exportateur agréé, a valeur de document servant à attester que les conditions prévues à l’article 5 sont remplies.

Article 12

1. Un exportateur qui effectue des exportations fréquentes depuis un État membre de la Communauté autre que celui dans lequel il est établi peut obtenir le statut d’exportateur agréé en ce qui concerne ces exportations.

À cet effet, il introduit une demande auprès des autorités douanières compétentes de l’État membre dans lequel il est établi et conserve les documents contenant la preuve de l’origine des marchandises concernées ainsi que du respect des autres conditions de la décision de base et de la présente décision.

2. Lorsque les autorités visées au paragraphe 1 ont vérifié que les conditions définies à l’article 11 sont remplies et qu’elles délivrent l’autorisation, elles le notifient à l’administration douanière des États membres concernés.

3. Lorsque l’adresse pour la demande de contrôle n’est pas préimprimée dans la case 14 du certificat de circulation A.TR., l’exportateur fait référence, dans la case 8 «Observations» dudit certificat, à l’État membre ayant délivré l’autorisation, auquel les autorités douanières turques envoient leurs demandes de contrôle a posteriori conformément à l’article 16.

Article 13

Lorsque des marchandises sont placées sous le contrôle d’un bureau de douane dans une partie de l’union douanière, il est possible de remplacer le certificat de circulation A.TR. initial par un ou plusieurs certificats de circulation A.TR. aux fins de l’envoi de ces marchandises ou de certaines d’entre elles ailleurs sur le territoire douanier de l’union douanière. Le(s) certificat(s) de circulation A.TR. de remplacement est/sont délivré(s) par le bureau de douane sous le contrôle duquel sont placées les marchandises.

Article 14

1. Les autorités douanières des États membres de la Communauté et de la Turquie se communiquent mutuellement, par l’intermédiaire de la Commission des Communautés européennes, les spécimens des empreintes des cachets utilisés dans leurs bureaux pour la délivrance des certificats de circulation A.TR., ainsi que les adresses des autorités douanières compétentes pour la vérification de ces certificats.

2. Afin de garantir une application correcte de la présente décision, la Communauté et la Turquie se prêtent mutuellement assistance, par l’entremise de leurs autorités douanières respectives, pour le contrôle de l’authenticité des certificats de circulation des marchandises A.TR. et de l’exactitude des renseignements fournis dans lesdits documents.

Article 15

1. Par dérogation à l’article 7, paragraphe 1, un certificat de circulation A.TR. peut, à titre exceptionnel, être délivré après l’exportation des produits auxquels il se rapporte:

|

a) |

s’il n’a pas été délivré au moment de l’exportation par suite d’erreurs, d’omissions involontaires ou de circonstances particulières; ou |

|

b) |

s’il est démontré à la satisfaction des autorités douanières qu’un certificat de circulation A. TR. a été délivré, mais n’a pas été accepté à l’importation pour des raisons techniques. |

2. Pour l’application du paragraphe 1, l’exportateur doit indiquer dans sa demande le lieu et la date de l’exportation des marchandises auxquelles le certificat de circulation A.TR. se rapporte ainsi que les raisons de sa demande.

3. Les autorités douanières ne peuvent procéder à la délivrance a posteriori d’un certificat de circulation A. TR. qu’après avoir vérifié si les indications contenues dans la demande de l’exportateur sont conformes à celles du dossier correspondant.

4. Les certificats de circulation A.TR. délivrés a posteriori sont revêtus dans la case 8 d’une des mentions suivantes:

|

«ES |

“EXPEDIDO A POSTERIORI” |

|

CS |

“VYSTAVENO DODATEČNĚ” |

|

DA |

“UDSTEDT EFTERFØLGENDE” |

|

DE |

“NACHTRÄGLICH AUSGESTELLT” |

|

ET |

“TAGANTJÄRELE VÄLJA ANTUD” |

|

EL |

“ΕΚΔΟΘΕΝ ΕΚ ΤΩΝ ΥΣΤΕΡΩΝ” |

|

EN |

“ISSUED RETROSPECTIVELY” |

|

FR |

“DÉLIVRÉ A POSTERIORI” |

|

IT |

“RILASCIATO A POSTERIORI” |

|

LV |

“IZSNIEGTS RETROSPEKTĪVI” |

|

LT |

“RETROSPEKTYVUSIS IŠDAVIMAS” |

|

HU |

“KIADVA VISSZAMENŐLEGES HATÁLLYAL” |

|

MT |

“MAĦRUĠ RETROSPETTIVAMENT” |

|

NL |

“AFGEGEVEN A POSTERIORI” |

|

PL |

“WYSTAWIONE RETROSPEKTYWNIE” |

|

PT |

“EMITIDO A POSTERIORI” |

|

SL |

“IZDANO NAKNADNO” |

|

SK |

“VYDANÉ DODATOČNE” |

|

FI |

“ANNETTU JÄLKIKÄTEEN” |

|

SV |

“UTFÄRDAT I EFTERHAND” |

|

TR |

“SONRADAN VERİLMİŞTİR”» |

Article 16

1. Le contrôle a posteriori des certificats A.TR. est effectué par sondage ou chaque fois que les autorités douanières de l’État d’importation ont des doutes fondés en ce qui concerne l’authenticité de ces certificats, le statut des produits concernés ou le respect des autres conditions prévues dans la décision de base ou dans la présente décision.

2. Pour l’application des dispositions du paragraphe 1, les autorités douanières de l’État d’importation renvoient le certificat A.TR. aux autorités douanières de l’État d’exportation ainsi que la facture, si elle a été présentée, ou une copie de ces documents en indiquant, le cas échéant, les motifs qui justifient une enquête. À l’appui de leur demande de contrôle, elles fournissent tous les documents obtenus et toutes les informations recueillies qui font penser que les mentions portées sur le certificat AT.R. sont inexactes.

3. Le contrôle est effectué par les autorités douanières de l’État d’exportation. À cet effet, elles sont habilitées à exiger toutes les pièces justificatives et à procéder à toute inspection de la comptabilité de l’exportateur ou à tout autre contrôle qu’elles jugent utile.

4. Si les autorités douanières de l’État d’importation décident de surseoir à l’octroi du traitement, résultant des dispositions sur la libre circulation prévues dans la décision de base, au produit en cause dans l’attente des résultats du contrôle, elles offrent à l’importateur la mainlevée des produits, sous réserve des mesures conservatoires jugées nécessaires.

5. Les autorités douanières sollicitant le contrôle sont informées dans les meilleurs délais de ses résultats. Ceux-ci indiquent clairement si les documents sont authentiques et si les produits en cause peuvent être considérés comme étant en libre circulation dans l’union douanière et remplissent les autres conditions prévues dans la décision de base et dans la présente décision.

6. En cas de doutes fondés et en l’absence de réponse à l’expiration d’un délai de dix mois après la date de la demande de contrôle ou si la réponse ne comporte pas de renseignements suffisants pour déterminer l’authenticité du document en cause ou le statut réel des produits, les autorités douanières qui sollicitent le contrôle refusent le bénéfice du traitement résultant des dispositions sur la libre circulation prévues dans la décision de base, sauf dans des circonstances exceptionnelles.

Article 17

1. Par dérogation à l’article 5, les dispositions sur la libre circulation prévues dans la décision de base s’appliquent également aux produits importés dans une partie de l’union douanière s’ils sont accompagnés d’une preuve de l’origine turque ou communautaire délivrée dans un pays, un groupe de pays ou un territoire dans le cadre d’accords commerciaux préférentiels conclus par la Communauté et la Turquie avec ce pays, groupe de pays ou territoire et prévoyant l’application entre eux d’un système de cumul de l’origine basé sur des règles d’origine identiques et l’interdiction de tout rembours ou exonération de droits de douane.

2. Les dispositions concernant la coopération administrative, prévues dans les règles d’origine des accords commerciaux préférentiels correspondants, s’appliquent aux preuves visées au paragraphe 1.

Article 18

Lorsque des litiges survenus à l’occasion des contrôles visés à l’article 16 ne peuvent être réglés entre les autorités douanières ayant sollicité le contrôle et les autorités douanières responsables de sa réalisation ou soulèvent une question d’interprétation de la présente décision, ces litiges sont soumis au Comité de coopération douanière.

Dans tous les cas, le règlement des litiges entre l’importateur et les autorités douanières de l’État d’importation reste soumis à la législation de celui-ci.

Article 19

Des sanctions sont appliquées à toute personne qui établit ou fait établir un document contenant des données inexactes en vue de faire admettre un produit au bénéfice du traitement résultant des dispositions sur la libre circulation prévues dans la décision de base.

CHAPITRE 3

Dispositions concernant les marchandises transportées par les voyageurs

Article 20

À la condition qu’elles ne soient pas destinées à des fins commerciales, les marchandises transportées par les voyageurs d’une partie de l’union douanière vers l’autre partie de l’union douanière bénéficient de la libre circulation prévue dans la décision de base sans être soumises au certificat prévu au chapitre 2 lorsqu’elles sont déclarées comme marchandises remplissant les conditions pour la libre circulation et qu’il n’existe aucun doute quant à la sincérité de cette déclaration.

CHAPITRE 4

Envois postaux

Article 21

Les envois postaux (y compris les colis postaux) bénéficient des dispositions sur la libre circulation prévues dans la décision de base sans être soumis au certificat prévu au chapitre 2, pour autant qu’il ne figure sur les emballages ou sur les documents d’accompagnement aucune indication faisant ressortir que les marchandises qu’ils contiennent ne répondent pas aux conditions stipulées dans la décision de base. Cette indication consiste en une étiquette jaune, dont le modèle figure à l’annexe IV, apposée, dans tous les cas de ce genre, par les autorités compétentes de l’État d’exportation.

TITRE III

DISPOSITIONS DOUANIÈRES APPLICABLES AUX ÉCHANGES DE MARCHANDISES AVEC LES PAYS TIERS

CHAPITRE 1

Dispositions concernant la valeur en douane des marchandises

Article 22

Les frais de transport et d’assurance, les frais de chargement et de manutention connexes au transport, relatifs aux marchandises de pays tiers, après leur introduction dans le territoire de l’union douanière, ne doivent pas être pris en considération pour le calcul de la valeur en douane à condition qu’ils soient distincts du prix effectivement payé ou à payer pour lesdites marchandises.

CHAPITRE 2

Perfectionnement passif

Article 23

Au sens du présent chapitre, on entend par «trafic triangulaire», la modalité selon laquelle la mise en libre pratique en exonération partielle ou totale des droits à l’importation des produits compensateurs est effectuée, après perfectionnement passif, dans une partie de l’union douanière autre que celle à partir de laquelle l’exportation temporaire des marchandises est effectuée.

Article 24

Lorsque des produits compensateurs ou des produits de remplacement sont mis en libre pratique dans le cadre du trafic triangulaire, le bulletin d’information INF 2 est utilisé pour communiquer des informations relatives aux marchandises exportées temporairement dans le trafic triangulaire, en vue d’obtenir l’exonération totale ou partielle des droits sur les produits compensateurs ou de remplacement.

Article 25

1. Le bulletin d’information INF 2 est délivré, pour les quantités de marchandises placées sous le régime, en un original et une copie établis sur des formulaires conformes au modèle figurant dans l’annexe 71 des dispositions d’application du code des douanes communautaire lorsqu’il est délivré dans la Communauté, ou conformes au modèle reproduit mutatis mutandis dans la législation douanière turque sur la base de ladite annexe lorsqu’il est délivré en Turquie. Les formulaires sont remplis dans une des langues officielles de la Communauté ou en langue turque. Le bureau de placement vise l’original et la copie du bulletin d’information INF 2. Il conserve la copie et remet l’original au déclarant.

2. Le bureau de placement qui est appelé à viser le bulletin d’information INF 2 indique, dans la case 16, les moyens utilisés pour assurer l’identification des marchandises d’exportation temporaire.

3. En cas de recours à la prise d’échantillons, à des illustrations ou descriptions techniques, le bureau visé au paragraphe 1 authentifie ces échantillons, illustrations ou descriptions techniques par l’apposition du scellement douanier du bureau soit sur ces objets, si leur nature le permet, soit sur l’emballage de façon à le rendre inviolable.

Une étiquette revêtue du cachet du bureau et portant les références de la déclaration d’exportation est jointe aux échantillons, illustrations ou descriptions techniques, de telle façon qu’ils ne puissent pas faire l’objet d’une substitution.

Les échantillons, illustrations ou descriptions techniques, authentifiés et scellés conformément au présent paragraphe, sont remis à l’exportateur à charge pour lui de les représenter, sous scellements intacts, lors de la réimportation des produits compensateurs ou de remplacement.

4. En cas de recours à l’analyse, dont les résultats ne sont connus qu’après que le bureau de douane a visé le bulletin d’information INF 2, le document comportant le résultat de ladite analyse est remis à l’exportateur sous un pli présentant toutes garanties.

Article 26

1. Le bureau de sortie certifie sur l’original que les marchandises sont sorties du territoire douanier et le restitue ensuite à la personne qui l’a présenté.

2. L’importateur des produits compensateurs ou de remplacement présente l’original du bulletin d’information INF 2 ainsi que, le cas échéant, les moyens d’identification au bureau d’apurement.

Article 27

1. Lorsque le bureau qui délivre le bulletin d’information INF 2 estime que certaines informations qui ne figurent pas sur ledit bulletin sont nécessaires, il mentionne ces renseignements sur le bulletin. S’il ne reste pas suffisamment de place, un bulletin supplémentaire est annexé et il en est fait mention sur l’original.

2. Le contrôle a posteriori de l’authenticité du bulletin d’information INF 2 et de l’exactitude des données qu’il contient peut être demandé au bureau de douane ayant visé ledit bulletin.

3. En cas d’envois échelonnés, le nombre nécessaire de bulletins d’information INF 2 peut être établi pour la quantité de marchandises ou produits placés sous le régime. Plusieurs bulletins d’information peuvent être établis en remplacement du bulletin initial ou bien, lorsqu’un seul bulletin d’information est utilisé, le bureau de douane qui le vise impute les quantités de marchandises ou produits sur l’original. S’il ne reste pas suffisamment de place, un bulletin supplémentaire est annexé et il en est fait mention sur l’original.

4. Les autorités douanières peuvent autoriser l’utilisation de bulletins d’information INF 2 récapitulatifs totalisant les quantités importées/exportées sur une période donnée pour des courants de trafic triangulaire déterminés, lorsque le nombre d’opérations est important.

5. Exceptionnellement, le bulletin d’information INF 2 peut être délivré a posteriori, mais uniquement jusqu’à l’expiration du délai de conservation des documents.

Article 28

En cas de vol, de perte ou de destruction du bulletin d’information INF 2, l’opérateur peut demander un duplicata au bureau de douane qui l’a visé. Ce bureau donne suite à cette demande à condition qu’il soit établi que les marchandises d’exportation temporaire, pour lesquelles le duplicata est demandé, n’ont pas encore été réimportées.

L’original, ainsi que toutes les copies des bulletins d’information ainsi délivrés sont revêtus d’une des mentions suivantes:

|

«ES |

“DUPLICADO” |

|

CS |

“DUPLIKÁT” |

|

DA |

“DUPLIKAT” |

|

DE |

“DUPLIKAT” |

|

ET |

“DUPLIKAAT” |

|

EL |

“ΑΝΤΙΓΡΑΦΟ” |

|

EN |

“DUPLICATE” |

|

FR |

“DUPLICATA” |

|

IT |

“DUPLICATO” |

|

LV |

“DUBLIKĀTS” |

|

LT |

“DUBLIKATAS” |

|

HU |

“MÁSODLAT” |

|

MT |

“DUPLIKAT” |

|

NL |

“DUPLICAAT” |

|

PL |

“DUPLIKAT” |

|

PT |

“SEGUNDA VIA” |

|

SL |

“DVOJNIK” |

|

SK |

“DUPLIKÁT” |

|

FI |

“KAKSOISKAPPALE” |

|

SV |

“DUPLIKAT” |

|

TR |

“İKİNCİ NÜSHADİR”» |

Article 29

L’exonération partielle des droits de douane à l’importation fondée sur l’utilisation des coûts de perfectionnement comme base de la valeur en douane est autorisée sur demande pour les produits compensateurs qui doivent être mis en libre circulation.

Les autorités douanières refusent le calcul de l’exonération partielle des droits de douane à l’importation au titre de la présente disposition s’il est établi, avant la mise en libre pratique des produits compensateurs, que la mise en libre pratique, à un taux de droits égal à zéro, des marchandises d’exportation temporaire non originaires de la Communauté au sens du titre II, chapitre 2, section 1, du code des douanes communautaire et au sens du titre II, chapitre 2, section 1, du code des douanes turc, n’avait d’autre motif que de bénéficier de l’exonération partielle accordée en vertu de cette disposition.

Les règles relatives à la valeur en douane des marchandises du code des douanes communautaire et du code des douanes turc s’appliquent mutatis mutandis aux coûts de perfectionnement qui ne tiennent pas compte des marchandises d’exportation temporaire.

CHAPITRE 3

Marchandises en retour

Article 30

1. Les marchandises qui, après avoir été exportées hors d’une partie de l’union douanière, sont réintroduites et mises en libre pratique dans l’autre partie de l’union douanière, dans un délai de trois ans sont, sur demande de l’intéressé, exonérées des droits à l’importation.

Le délai de trois ans peut être dépassé pour tenir compte de circonstances particulières.

2. Lorsque les marchandises en retour avaient été, préalablement à leur exportation hors du territoire douanier de l’une des parties de l’union douanière, mises en libre pratique au bénéfice d’un droit à l’importation réduit ou nul en raison de leur utilisation à des fins particulières, l’exonération visée au paragraphe 1 ne peut être accordée qu’à condition qu’elles reçoivent de nouveau la même utilisation.

Lorsque les marchandises en cause ne reçoivent pas la même utilisation, le montant des droits à l’importation dont elles sont passibles est diminué du montant éventuellement perçu lors de la première mise en libre pratique. Si ce dernier montant est supérieur à celui qui résulte de la mise en libre pratique des marchandises en retour, il n’est accordé aucun remboursement.

3. L’exonération des droits à l’importation prévue au paragraphe 1 n’est pas accordée pour les marchandises exportées hors du territoire douanier de l’une des parties de l’union douanière dans le cadre du régime du perfectionnement passif, à moins que ces marchandises ne se trouvent encore dans l’état dans lequel elles ont été exportées.

Article 31

L’exonération des droits à l’importation visée à l’article 30 n’est accordée que pour autant que les marchandises soient réimportées dans le même état que celui dans lequel elles ont été exportées.

Article 32

Les articles 30 et 31 s’appliquent mutatis mutandis aux produits compensateurs primitivement exportés ou réexportés suite à un régime de perfectionnement actif.

Le montant des droits à l’importation légalement dus est déterminé selon les règles applicables dans le cadre du régime de perfectionnement actif, la date de réexportation des produits compensateurs étant considérée comme date de mise en libre pratique.

Article 33

Les marchandises en retour bénéficient de l’exonération des droits à l’importation même lorsqu’elles ne constituent qu’une fraction des marchandises préalablement exportées hors de l’autre partie de l’union douanière.

Cela vaut également lorsqu’elles consistent en parties ou accessoires qui constituent des éléments de machines, d’instruments, d’appareils ou d’autres produits préalablement exportés hors de l’autre partie de l’union douanière.

Article 34

1. Par dérogation aux dispositions de l’article 31, sont admises au bénéfice de l’exonération des droits à l’importation les marchandises en retour se trouvant dans l’une des situations suivantes:

|

a) |

marchandises qui, après leur exportation hors de l’autre partie de l’union douanière, n’ont fait l’objet que de traitements nécessaires à leur maintien en bon état de conservation ou de manipulations modifiant leur seule présentation; |

|

b) |

marchandises qui, après leur exportation hors de l’autre partie de l’union douanière, bien qu’ayant fait l’objet de traitements autres que ceux nécessaires à leur maintien en bon état de conservation ou de manipulations autres que celles modifiant leur présentation, se sont révélées défectueuses ou inaptes à l’usage envisagé, dès lors que se trouve remplie l’une des conditions suivantes:

|

2. Au cas où les traitements ou manipulations, dont peuvent avoir fait l’objet les marchandises en retour conformément au paragraphe 1, point b), auraient eu pour conséquence la perception des droits à l’importation s’il s’était agi de marchandises placées sous le régime du perfectionnement passif, les règles de taxation en vigueur dans le cadre dudit régime s’appliquent.

Toutefois, si l’opération subie par une marchandise consiste en une réparation ou une remise en état devenue nécessaire à la suite d’un événement imprévisible survenu hors des deux parties de l’union douanière et dont l’existence est établie à la satisfaction des autorités douanières, une exonération des droits à l’importation est accordée à condition que la valeur de la marchandise en retour ne soit pas devenue supérieure, du fait de cette opération, à celle qu’elle avait au moment de son exportation hors du territoire douanier de l’autre partie de l’union douanière.

3. Aux fins du paragraphe 2, deuxième alinéa:

|

a) |

on entend par «réparation ou remise en état devenue nécessaire», toute intervention ayant pour effet de remédier à des défauts de fonctionnement ou à des dégâts matériels subis par une marchandise pendant son séjour hors des deux parties de l’union douanière et sans laquelle cette marchandise ne peut plus être utilisée dans des conditions normales aux fins auxquelles elle est destinée; |

|

b) |

on considère que la valeur d’une marchandise en retour n’est pas devenue supérieure, par suite de l’opération qu’elle a subie, à celle qu’elle avait au moment de son exportation hors de l’autre partie de l’union douanière, lorsque cette opération n’excède pas ce qui est strictement nécessaire pour permettre la poursuite de l’utilisation de cette marchandise dans les mêmes conditions que celles existant au moment de cette exportation. |

Lorsque la réparation ou la remise en état de la marchandise nécessite l’incorporation de pièces de rechange, cette incorporation doit être limitée aux pièces strictement nécessaires pour permettre la poursuite de l’utilisation de cette marchandise dans les mêmes conditions que celles existant au moment de l’exportation.

Article 35

À la demande de l’intéressé, les autorités douanières délivrent, lors de l’accomplissement des formalités douanières à l’exportation, un document reprenant les éléments d’information nécessaires à la reconnaissance de l’identité des marchandises en cas de réintroduction dans le territoire douanier de l’une des parties de l’union douanière.

Article 36

1. Sont admises comme marchandises en retour:

|

— |

d’une part, les marchandises pour lesquelles est présenté à l’appui de la déclaration de mise en libre pratique:

Lorsque les autorités douanières du bureau de douane de réimportation sont en mesure d’établir, par les moyens de preuve dont elles disposent ou qu’elles peuvent exiger de l’intéressé, que les marchandises déclarées pour la libre pratique sont des marchandises primitivement exportées hors de l’autre partie de l’union douanière et qu’elles remplissaient au moment de leur exportation les conditions nécessaires pour être admises comme marchandises en retour, les documents visés aux points a) et b) ne sont pas requis; |

|

— |

d’autre part, les marchandises couvertes par un carnet ATA délivré dans l’autre partie de l’union douanière. Ces marchandises sont susceptibles d’être admises comme marchandises en retour, dans les limites imparties par l’article 30, même lorsque le délai de validité du carnet ATA est dépassé. |

Dans tous les cas, il est procédé à l’accomplissement des formalités suivantes:

|

— |

vérifier les données figurant dans les cases A à G du volet de réimportation, |

|

— |

remplir la souche et la case H du volet de réimportation, |

|

— |

retenir le volet de réimportation. |

2. Les dispositions du paragraphe 1, premier tiret, ne s’appliquent pas à la circulation internationale des emballages, des moyens de transport ou de certaines marchandises admises à un régime douanier particulier lorsque des dispositions autonomes ou conventionnelles prévoient dans ces circonstances une dispense de documents douaniers.

Elles ne s’appliquent pas non plus dans les cas où des marchandises peuvent être déclarées verbalement ou par tout autre acte pour la mise en libre pratique.

3. Lorsqu’elles l’estiment nécessaire, les autorités douanières du bureau de douane de réimportation peuvent demander à l’intéressé de leur fournir, notamment pour l’identification des marchandises en retour, des éléments de preuve complémentaires.

Article 37

Le bulletin d’information INF 3 est délivré en un original et deux copies, établis sur des formulaires conformes au modèle figurant dans l’annexe 110 des dispositions d’application du code des douanes communautaire lorsqu’ils sont délivrés dans la Communauté, ou conformes aux modèles reproduits mutatis mutandis dans la législation douanière turque sur la base de ladite annexe lorsqu’ils sont délivrés en Turquie. Les formulaires sont remplis dans une des langues officielles de la Communauté ou en langue turque.

Article 38

1. Le bulletin d’information INF 3 est délivré à la demande de l’exportateur par les autorités douanières du bureau de douane d’exportation lors de l’accomplissement des formalités d’exportation des marchandises auxquelles il se rapporte lorsque cet exportateur déclare qu’il est probable que lesdites marchandises feront retour via un bureau de douane situé dans l’autre partie de l’union douanière.

2. Le bulletin INF 3 peut également être délivré à la demande de l’exportateur par les autorités douanières du bureau de douane d’exportation après que les formalités d’exportation des marchandises auxquelles il se rapporte ont été accomplies, dès lors qu’il peut être constaté par ces autorités, sur la base des informations dont elles disposent, que les énonciations contenues dans la demande de l’exportateur correspondent bien aux marchandises exportées.

Article 39

1. Le bulletin INF 3 reprend tous les éléments d’information retenus par les autorités douanières en vue de la reconnaissance de l’identité des marchandises exportées.

2. Lorsqu’il est à prévoir que les marchandises exportées feront retour dans l’autre partie de l’union douanière ou dans les deux parties de l’union douanière, par plusieurs bureaux de douane autres que le bureau de douane d’exportation, l’exportateur peut demander la délivrance de plusieurs bulletins INF 3 à concurrence de la quantité totale des marchandises exportées.

De même, l’exportateur peut demander aux autorités douanières qui l’ont délivré le remplacement d’un bulletin INF 3 par plusieurs bulletins INF 3 à concurrence de la quantité totale des marchandises reprises sur le bulletin INF 3 initialement délivré.

L’exportateur peut également demander la délivrance d’un bulletin INF 3 pour une partie seulement des marchandises exportées.

Article 40

L’original et une copie du bulletin INF 3 sont remis à l’exportateur en vue d’être présentés au bureau de douane de réimportation. La seconde copie est classée, par les autorités douanières qui l’ont délivrée, dans leurs archives.

Article 41

Le bureau de douane de réimportation indique sur l’original et sur la copie du bulletin INF 3 la quantité des marchandises en retour bénéficiant de l’exonération des droits à l’importation, conserve l’original et transmet aux autorités douanières qui l’ont délivrée la copie de ce bulletin revêtue du numéro et de la date de la déclaration pour la mise en libre pratique y relative.

Lesdites autorités douanières comparent cette copie avec celle qui est en leur possession et la conservent dans leurs archives.

Article 42

En cas de vol, de perte ou de destruction de l’original du bulletin INF 3, l’intéressé peut demander un duplicata aux autorités douanières qui l’ont délivré. Celles-ci donnent suite à cette demande si les circonstances le justifient. Le duplicata ainsi délivré doit être revêtu de l’une des mentions suivantes:

|

«ES |

“DUPLICADO” |

|

CS |

“DUPLIKÁT” |

|

DA |

“DUPLIKAT” |

|

DE |

“DUPLIKAT” |

|

ET |

“DUPLIKAAT” |

|

EL |

“ΑΝΤΙΓΡΑΦΟ” |

|

EN |

“DUPLICATE” |

|

FR |

“DUPLICATA” |

|

IT |

“DUPLICATO” |

|

LV |

“DUBLIKĀTS” |

|

LT |

“DUBLIKATAS” |

|

HU |

“MÁSODLAT” |

|

MT |

“DUPLIKAT” |

|

NL |

“DUPLICAAT” |

|

PL |

“DUPLIKAT” |

|

PT |

“SEGUNDA VIA” |

|

SL |

“DVOJNIK” |

|

SK |

“DUPLIKÁT” |

|

FI |

“KAKSOISKAPPALE” |

|

SV |

“DUPLIKAT” |

|

TR |

“İKİNCİ NÜSHADİR”» |

Les autorités douanières mentionnent sur la copie du bulletin INF 3 en leur possession la délivrance du duplicata.

Article 43

1. Les autorités douanières du bureau de douane d’exportation transmettent aux autorités du bureau de douane de réimportation, lorsque celles-ci en font la demande, tous les renseignements dont elles disposent pour leur permettre de déterminer si ces marchandises remplissent les conditions requises pour être admises au bénéfice des dispositions du présent chapitre.

2. Le bulletin INF 3 peut être utilisé pour la demande et la transmission des renseignements visés au paragraphe 1.

CHAPITRE 4

Établissement des preuves de l’origine préférentielle dans les parties de l’union douanière

Article 44

Le présent chapitre fixe les règles destinées à faciliter:

|

a) |

la délivrance de certificats de circulation EUR.1 ou EUR.MED et l’établissement de déclarations sur facture ou de déclarations sur facture EUR.MED en application des dispositions des accords concernant les échanges préférentiels, conclus par la Communauté et la Turquie avec des pays, groupes de pays ou territoires et prévoyant un système de cumul de l’origine impliquant l’application de règles d’origine identiques et d’une interdiction du rembours ou de l’exonération des droits de douane; |

|

b) |

la coopération administrative entre les autorités douanières des États membres de la Communauté et de la Turquie à cette fin. |

Article 45

1. Pour la mise en œuvre de l’article 44, paragraphe a), le fournisseur de marchandises en libre circulation dans l’union douanière devant être livrées entre les deux parties de l’union douanière fournit une déclaration, ci-après dénommée «déclaration du fournisseur», concernant le caractère originaire des marchandises fournies au regard des règles d’origine prévues dans les accords commerciaux préférentiels concernés.

2. Les déclarations du fournisseur sont utilisées par les exportateurs comme éléments de preuve, en particulier à l’appui des demandes de délivrance de certificats de circulation EUR.1 ou EUR.MED, ou comme support pour l’établissement de déclarations sur facture ou de déclarations sur facture EUR.MED.

Article 46

Sauf dans les cas prévus à l’article 47, le fournisseur fournit une déclaration distincte pour chaque envoi de marchandises.

Le fournisseur inclut cette déclaration sur la facture commerciale relative à cet envoi, soit sur un bulletin de livraison, soit sur tout autre document commercial dans lequel la description des marchandises concernées est suffisamment détaillée pour permettre leur identification.

Le fournisseur peut fournir la déclaration à tout moment, même après la livraison des marchandises.

Article 47

1. Quand un fournisseur livre régulièrement à un acheteur déterminé des marchandises dont le caractère originaire est censé rester constant pendant une longue période, il peut remettre une déclaration unique, ci-après dénommée «déclaration à long terme du fournisseur», afin de couvrir les envois ultérieurs desdites marchandises. Une déclaration à long terme du fournisseur peut être établie pour une période d’un an au maximum à compter de la date de présentation de la déclaration.

2. Une déclaration à long terme du fournisseur peut être établie avec effet rétroactif. Dans de tels cas, sa validité ne peut pas dépasser la période d’un an à compter de la date à laquelle elle a pris effet.

3. Le fournisseur informe immédiatement l’acheteur lorsque la déclaration à long terme du fournisseur n’est plus valable en ce qui concerne les marchandises livrées.

Article 48

1. La déclaration du fournisseur est établie selon la forme prévue à l’annexe V ou, dans le cas des déclarations à long terme du fournisseur, selon la forme prévue à l’annexe VI.

2. La déclaration du fournisseur porte la signature manuscrite originale du fournisseur; elle peut être établie sur un formulaire préimprimé. Toutefois, lorsque la facture et la déclaration du fournisseur sont établies par ordinateur, la déclaration ne doit pas nécessairement être signée à la main à condition que le fournisseur remette au client un engagement écrit par lequel il accepte la responsabilité entière de toute déclaration du fournisseur l’identifiant comme si elle avait été signée de sa propre main.

Article 49

1. Pour la mise en œuvre de l’article 44, paragraphe b), les autorités douanières des États membres et de la Turquie se prêtent mutuellement assistance pour le contrôle de l’exactitude des renseignements fournis dans les déclarations du fournisseur.

2. Pour vérifier l’exactitude ou l’authenticité d’une déclaration du fournisseur, les autorités douanières de l’État où la preuve du caractère originaire est délivrée ou établie, peuvent demander à l’exportateur d’obtenir du fournisseur un certificat d’information INF 4. Le bulletin d’information INF 4 est établi sur des formulaires conformes au modèle figurant dans l’annexe V du règlement (CE) no 1207/2001 du Conseil (7) lorsqu’il est délivré dans la Communauté, et sur des formulaires conformes au modèle reproduit mutatis mutandis dans la législation douanière turque sur la base de ladite annexe lorsqu’il est délivré en Turquie. Les formulaires sont remplis dans une des langues officielles de la Communauté ou en langue turque. Les autorités douanières de l’État qui doit fournir l’information ou qui la demande, peuvent demander une traduction de l’information, figurant dans le document qui lui est présenté, dans la ou les langues officielle(s) de cet État.

3. Le certificat d’information INF 4 est délivré par les autorités douanières de l’État dans lequel est établi le fournisseur. Lesdites autorités ont le droit de réclamer toute pièce justificative et de procéder à toute inspection de la comptabilité du fournisseur ou à tout autre contrôle qu’elles jugent nécessaire.

4. Les autorités douanières de l’État dans lequel est établi le fournisseur délivrent le certificat d’information INF 4 dans un délai de trois mois à compter de la date de la réception de la demande qui leur a été présentée par le fournisseur en indiquant si la déclaration remise par le fournisseur était ou non exacte.

5. Le certificat complété est remis au fournisseur qui le transmet à l’exportateur afin qu’il soit transmis aux autorités douanières de l’État où la preuve du caractère originaire est délivrée ou établie.

Article 50

1. Le fournisseur qui établit des déclarations du fournisseur conserve tous les documents prouvant l’exactitude de la déclaration pendant au moins trois ans.

2. L’autorité douanière à qui la demande de délivrance d’un certificat d’information INF 4 a été présentée conserve le formulaire de la demande pendant au moins trois ans.

Article 51

1. Si un exportateur n’est pas en mesure de présenter un certificat d’information INF 4 dans un délai de quatre mois à compter de la demande que lui ont adressée les autorités douanières de l’État où la preuve du caractère originaire est délivrée ou établie, ces autorités peuvent demander directement aux autorités de l’État où le fournisseur est établi de confirmer le caractère originaire des produits en cause au regard des règles d’origine prévues dans les accords commerciaux préférentiels concernés.

2. Aux fins du paragraphe 1, les autorités douanières sollicitant le contrôle envoient aux autorités douanières de l’État où le fournisseur est établi toutes les informations dont elles disposent en indiquant les motifs de fond ou de forme qui justifient leur enquête.

À l’appui de leur demande, elles fournissent tous les documents ou renseignements obtenus qui font penser que la déclaration du fournisseur était inexacte.

3. Lorsqu’elles procèdent au contrôle, les autorités douanières de l’État où le fournisseur est établi peuvent réclamer toute pièce justificative, procéder à toute inspection de la comptabilité du fournisseur ou effectuer toute autre vérification qu’elles jugent utile.

4. Les autorités douanières qui ont demandé le contrôle sont informées dans les meilleurs délais des résultats au moyen du certificat d’information INF 4.

5. En l’absence de réponse à l’expiration d’un délai de cinq mois à compter de la date de demande de contrôle ou si la réponse ne contient pas de renseignements suffisants pour déterminer l’origine réelle des marchandises, les autorités douanières de l’État où la preuve du caractère originaire est délivrée ou établie déclarent l’invalidité de la preuve établie sur la base des documents en question.

TITRE IV

DISPOSITIONS FINALES

Article 52

Les décisions no 1/1999, no 1/2000 et no 1/2001 sont abrogées. Les références aux dispositions des décisions abrogées s’entendent comme faites aux dispositions correspondantes de la présente décision. Les déclarations du fournisseur, notamment les déclarations à long terme du fournisseur établies avant la date d’entrée en vigueur de la présente décision restent valables.

Des déclarations du fournisseur conformes au modèle qui figure dans la décision no 1/1999 peuvent continuer à être établies pendant une période de douze mois à compter de la date d’entrée en vigueur de la présente décision, sauf lorsqu’elles sont utilisées par des exportateurs comme élément de preuve à l’appui de demandes de délivrance d’un certificat de circulation des marchandises EUR-MED ou comme support pour l’établissement de déclarations sur facture EUR-MED.

La présente décision entre en vigueur le jour suivant celui de son adoption.

Fait à Ankara, le 26 septembre 2006.

Par le comité de Coopération douanière

Le président

P. FAUCHERAND

(1) JO L 35 du 13.2.1996, p. 1.

(2) JO L 98 du 7.4.2001, p. 31. Décision modifiée en dernier lieu par la décision no 1/2003 (JO L 28 du 4.2.2003, p. 51).

(3) JO L 253 du 11.10.1993, p. 1. Règlement modifié en dernier lieu par le règlement (CE) no 402/2006 (JO L 70 du 9.3.2006, p. 35).

(4) JO L 204 du 4.8.1999, p. 43.

(5) JO L 211 du 22.8.2000, p. 16.

(6) JO L 302 du 19.10.1992, p. 1. Règlement modifié en dernier lieu par le règlement (CE) no 648/2005 du Parlement européen et du Conseil (JO L 117 du 4.5.2005, p. 13).

(7) Règlement (CE) no 1207/2001 du Conseil du 11 juin 2001 relatif aux procédures prévues par les dispositions régissant les échanges préférentiels entre la Communauté européenne et certains pays et destinées à faciliter la délivrance des certificats de circulation des marchandises EUR.1, l'établissement des déclarations sur facture et des formulaires EUR.2 et la délivrance de certaines autorisations d'exportateurs agréés et portant abrogation du règlement (CEE) no 3351/83 (JO L 165 du 21.6.2001, p. 1). Version corrigée de l'annexe V du règlement au JO L 170 du 29.6.2002, p. 88.

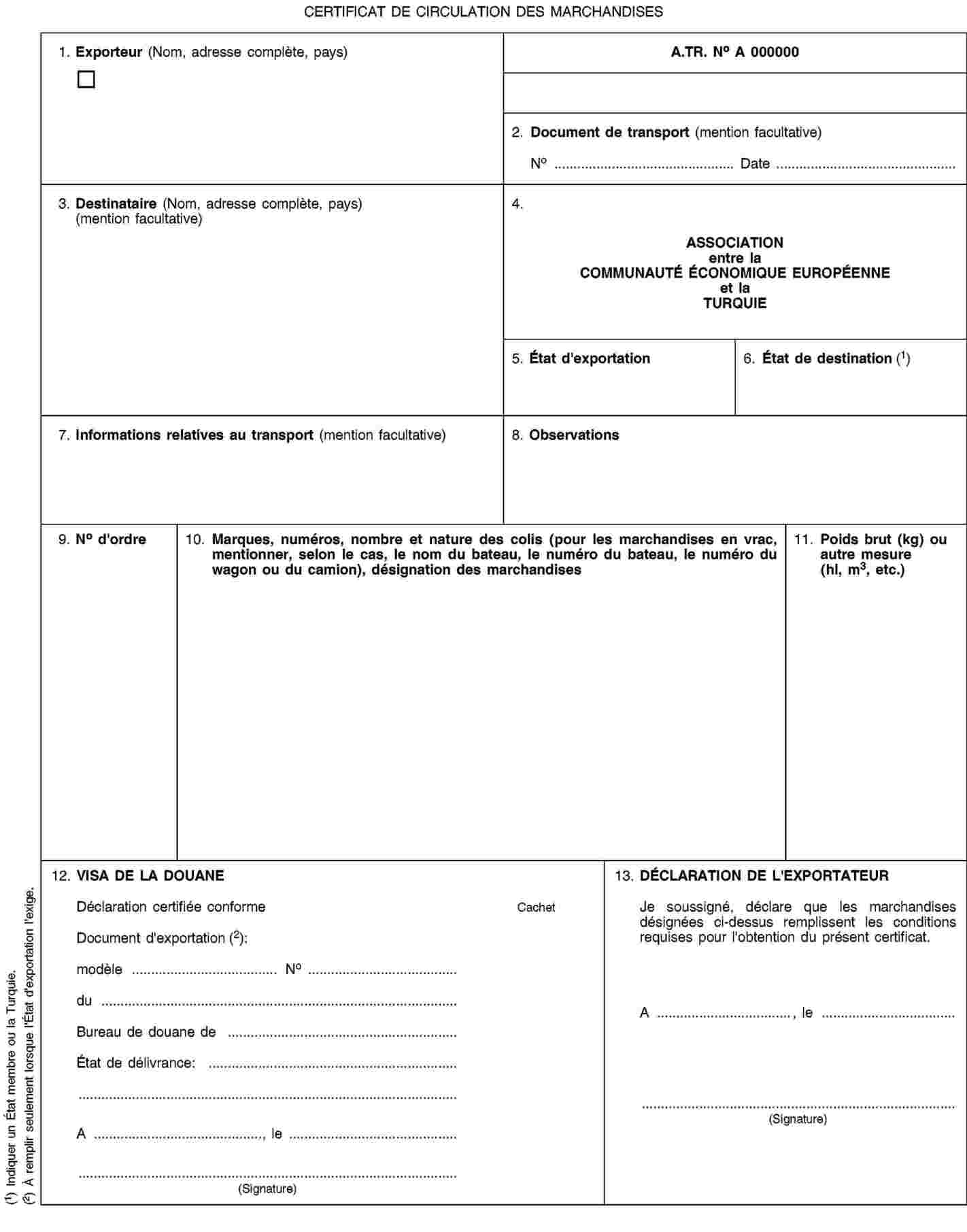

ANNEXE I

ANNEXE II

NOTES EXPLICATIVES POUR LE CERTIFICAT DE CIRCULATION

I. Règles relatives à l’utilisation du certificat de circulation

|

1. |

Le certificat de circulation A.TR est établi conformément à l’article 9, paragraphe 1. |

|

2. |

Le certificat de circulation A.TR ne doit comporter ni grattages, ni surcharges. Les modifications qui y sont apportées doivent être effectuées en biffant les indications erronées et en ajoutant, le cas échéant, les indications voulues. Toute modification ainsi opérée doit être approuvée par celui qui a établi le certificat et visée par les autorités douanières. Les produits doivent être désignés dans la case réservée à cet effet, sans interligne. Lorsque la case n’est pas complètement remplie, un trait horizontal doit être tiré en dessous de la dernière ligne de la désignation, l’espace non utilisé devant être barré d’une croix. |

II. Indications relatives aux différentes cases

|

1. |

Indiquer les nom et prénom ou la raison sociale ainsi que l’adresse complète de la personne ou de la société concernées. |

|

2. |

Indiquer, le cas échéant, le numéro du document de transport. |

|

3. |

Indiquer les nom et prénom ou la raison sociale ainsi que l’adresse complète de la ou des personne(s) ou société(s) auxquelles les marchandises doivent être livrées. |

|

5. |

Indiquer le nom du pays d’où les marchandises sont exportées. |

|

6. |

Indiquer le nom du pays concerné. |

|

9. |

Indiquer le numéro d’ordre de l’article en cause par rapport au nombre total des articles repris sur le certificat. |

|

10. |

Indiquer les marques, les numéros, le nombre et la nature des colis ainsi que l’appellation commerciale usuelle des marchandises. |

|

11. |

Indiquer la masse brute, exprimée en kilogrammes ou dans une autre mesure (hl, m3, etc.) des marchandises décrites dans la case 10 correspondante. |

|

12. |

À compléter par l’autorité douanière. Indiquer, le cas échéant, les informations concernant le document d’exportation (modèle et numéro du document, nom du bureau de douane et de l’État de délivrance). |

|

13. |

Indiquer le lieu et la date, ainsi que la signature et le nom de l’exportateur. |

ANNEXE III

Cachet spécial à l’article 11, paragraphe 5

ANNEXE IV

Étiquette jaune visée à l’article 21

ANNEXE V

ANNEXE VI