EUROOPAN KOMISSIO

EUROOPAN KOMISSIO

Bryssel 16.11.2016

COM(2016) 901 final

KOMISSION TIEDONANTO

Arvio toimista, jotka Espanja ja Portugali ovat toteuttaneet

vastauksena neuvoston 8. elokuuta 2016 antamiin päätöksiin, joissa vaaditaan sellaisten alijäämää pienentävien toimenpiteiden toteuttamista, jotka oli katsottu tarpeellisiksi liiallisen alijäämän tilanteen korjaamiseksi

KOMISSION TIEDONANTO

Arvio toimista, jotka Espanja ja Portugali ovat toteuttaneet

vastauksena neuvoston 8. elokuuta 2016 antamiin päätöksiin, joissa vaaditaan sellaisten alijäämää pienentävien toimenpiteiden toteuttamista, jotka oli katsottu tarpeellisiksi liiallisen alijäämän tilanteen korjaamiseksi

1.Johdanto

Neuvosto antoi 8. elokuuta 2016 Euroopan unionin toiminnasta tehdyn sopimuksen 126 artiklan 9 kohdan nojalla päätökset, joissa Portugalia ja Espanjaa vaaditaan toteuttamaan sellaiset alijäämää pienentävät toimenpiteet, jotka oli katsottu tarpeellisiksi liiallisen alijäämän tilanteen korjaamiseksi.

Portugalia vaadittiin lopettamaan liiallisen alijäämän tilanne vuoteen 2016 mennessä niin, että julkisen talouden alijäämä supistuu tänä vuonna 2,5 prosenttiin suhteessa BKT:hen. Tähän tavoitteeseen ei sisältynyt mahdollisen pankkituen suoraa vaikutusta. Neuvoston päätöksen taustalla oli komission kevään 2016 talousennuste, jonka perusteella katsottiin, että tämä vastasi muuttumatonta rakenteellista rahoitusasemaa vuoden 2015 osalta. Neuvosto päätti myös, että Portugalin olisi käytettävä kaikki satunnaistulot alijäämän ja velan vähentämisen nopeuttamiseen. Lisäksi Portugalin oli annettava ja pantava täysimääräisesti täytäntöön vakauttamistoimia, joiden määrä oli 0,25 prosenttia suhteessa BKT:hen vuonna 2016, niiden säästöjen lisäksi, jotka sisältyivät komission yksiköiden kevään 2016 talousennusteeseen. Tämä merkitsi erityisesti vuoden 2016 talousarvioon sisältyvien vakauttamistoimien täysimääräistä täytäntöönpanoa, mukaan lukien vakausohjelmassa esitetty tavaroiden ja palvelujen hankintaan liittyvien menojen lisävalvonta, ja näiden säästötoimien täydentämistä rakenteellisilla lisätoimenpiteillä vaaditun julkisen talouden sopeuttamisen saavuttamiseksi. Julkisen talouden kestävän paranemisen varmistamiseksi neuvosto pyysi Portugalia panemaan tiukasti täytäntöön julkisen talouden kehystä koskevan lain ja sitoumusten valvontaa koskevan lain sekä parantamaan tulojen keruuta ja menojen valvontaa. Portugalia pyydettiin esittämään selkeä aikataulu ja toteuttamaan toimenpiteet, joiden avulla hoidetaan terveydenhuoltojärjestelmän maksurästit kokonaisuudessaan ja parannetaan tehokkuutta, vähennetään eläkejärjestelmän riippuvuutta talousarviosta tehtävistä varainsiirroista ja varmistetaan valtionyhtiöiden uudelleenjärjestelystä saatavat julkisen talouden säästöt.

Espanjaa vaadittiin lopettamaan liiallisen alijäämän tilanne vuoteen 2018 mennessä niin, että julkisen talouden alijäämä supistuu 4,6 prosenttiin suhteessa BKT:hen vuonna 2016, 3,1 prosenttiin vuonna 2017 ja 2,2 prosenttiin vuonna 2018. Neuvoston päätöksen perustana olevan komission kevään 2016 tarkistetun talousennusteen perusteella katsottiin, että tämä vastasi rakenteellisen rahoitusaseman heikkenemistä 0,4 prosenttia suhteessa BKT:hen vuonna 2016 ja paranemista 0,5 prosenttia suhteessa BKT:hen sekä vuonna 2017 että vuonna 2018. Neuvosto päätti myös, että Espanjan olisi käytettävä kaikki satunnaistulot alijäämän ja velan supistamisen nopeuttamiseen ja otettava käyttöön ja pantava täysimääräisesti täytäntöön vakauttamistoimia, joiden määrä olisi 0,5 prosenttia suhteessa BKT:hen sekä vuonna 2017 että vuonna 2018, komission kevään 2016 tarkistettuun talousennusteeseen sisältyvien säästöjen lisäksi. Neuvosto vaati Espanjaa myös toteuttamaan toimenpiteitä julkisen talouden kehyksensä lujittamiseksi, erityisesti lisätäkseen niiden mekanismien automaattisuutta, joilla ehkäistään ja korjataan poikkeamat julkisen talouden tavoitteista, ja vahvistaakseen julkisen talouden vakautta koskevan lain mukaisen menosäännön vaikutusta julkisen talouden kestävyyteen. Se vaati Espanjan hallitusta myös ottamaan käyttöön yhtenäisen kehyksen julkisia hankintoja koskevan politiikan läpinäkyvyyden ja koordinoinnin varmistamiseksi kaikkien hankintaviranomaisten ja hankintayksiköiden osalta, mukaan lukien asianmukaiset ennakko- ja jälkitarkastusmekanismit tehokkuuden ja lainsäädännön noudattamisen varmistamiseksi.

Neuvosto vahvisti neuvoston asetuksen (EY) N:o 1467/97 3 artiklan 4 a kohdan mukaisesti 15. päivän lokakuuta 2016 määräajaksi, johon mennessä Portugalin ja Espanjan olisi esitettävä yksityiskohtainen selvitys toimista, joita ne ovat toteuttaneet neuvoston päätöksen johdosta. Espanja toimitti 15. lokakuuta 2016 neuvostolle ja komissiolle selvityksen, jossa kuvailtiin neuvoston asettamien tavoitteiden saavuttamiseksi toteutettuja finanssipoliittisia toimenpiteitä. Portugali toimitti vastaavan selvityksen 17. lokakuuta 2016.

Komissio on tarkastellut Portugalin ja Espanjan julkisen talouden strategioita toteutettuja toimia koskeviin selvityksiin sisältyvien tietojen pohjalta arvioidakseen, ovatko molemmat jäsenvaltiot noudattaneet neuvoston 8. elokuuta 2016 antamia päätöksiä.

Laatikko 1: Tuloksellisten toimien arviointimenetelmä

Asetuksen (EY) N:o 1467/97 ja käytännesääntöjen mukaan jäsenvaltion olisi katsottava toteuttaneen tuloksellisia toimia, jos se on noudattanut joko neuvoston SEUT-sopimuksen 126 artiklan 7 kohdan nojalla antamaa suositusta tai neuvoston 126 artiklan 9 kohdan mukaista päätöstä, jossa vaaditaan alijäämän korjaamista. Käytännesääntöjen mukaan toimien tuloksellisuuden arvioinnissa olisi erityisesti otettava huomioon, onko kyseinen jäsenvaltio saavuttanut neuvoston suosittelemat vuotuiset julkisen talouden tavoitteet ja onko suhdannetasoitettu rahoitusasema ilman kertaluonteisia ja muita väliaikaisia toimenpiteitä parantunut.

Tuloksellisten toimien arvioinnissa sovellettavissa menetelmissä edellytetään, että tarkastellaan ensiksi sitä, saavuttaako kyseinen jäsenvaltio neuvoston suosituksessa tai vaatimuksia sisältävässä päätöksessä vaaditun julkisen talouden alijäämätavoitteen ja rakenteellisen rahoitusaseman paranemisen. Jos se saavuttaa tavoitteet, menettely keskeytetään.

Jos kyseinen jäsenvaltio ei saavuta tai on vaarana, ettei se saavuta julkisen sektorin alijäämätavoitettaan tai edellytettyä rakenteellisen rahoitusaseman paranemista, tavoitteista jäämisen syitä analysoidaan huolellisesti. Huolellisen arvioinnin tarkoituksena on tarkastella, onko jäsenvaltio toiminut neuvoston suosituksen tai vaatimuksia sisältävän päätöksen mukaisesti, ja se perustuu seuraaviin kahteen täydentävään julkisen talouden vakauttamistoimenpiteeseen: i) ylhäältä alaspäin suuntautuva menetelmä, eli mitataan rakenteellisen rahoitusaseman muutos, jossa otetaan huomioon potentiaalisen tuotannon kasvun tarkistaminen ja odottamattomien tulojen tai saamatta jääneiden tulojen sekä odottamattomien tapahtumien vaikutus verrattuna neuvoston suosituksen tai vaatimuksia sisältävän päätöksen taustalla olevaan perusskenaarioon, ja ii) alhaalta ylöspäin suuntautuva menetelmä, eli arvioidaan hallituksen toteuttamien yksittäisten päätösperäisten finanssipoliittisten toimenpiteiden vaikutusta julkiseen talouteen ja hallituksen määräysvallassa olevien menoerien kehitystä verrattuna neuvoston suosituksen tai vaatimuksia sisältävän päätöksen taustalla olevaan perusskenaarioon. Huolellista analyysia täydennetään muilla asianmukaisilla laadullisilla kriteereillä, joiden avulla komissio voi tehdä perustellun arvion siitä, onko jäsenvaltio toteuttanut riittävästi politiikkatoimia neuvoston suosituksen tai vaatimuksia sisältävän päätöksen noudattamiseksi.

Jos huolellinen analyysi osoittaa, että kyseinen jäsenvaltio on noudattanut poliittisia sitoumuksiaan, arviossa päätellään, että tuloksellisia toimia on toteutettu. Jos huolellinen analyysi osoittaa, että poliittisia sitoumuksia ei ole noudatettu eikä alijäämätavoitetta todennäköisesti saavuteta, arviossa päätellään, että tuloksellisia toimia ei ole toteutettu. Jos on kuitenkin odotettavissa, että alijäämätavoite saavutetaan, menettely olisi keskeytettävä.

2.Arvio toimista, jotka Portugali on toteuttanut

2.1.Toteutettuja toimia koskevaan selvitykseen sisältyvät toimenpiteet ja päivitetyt julkisen talouden kehitysarviot

Kuten Portugalin 17. lokakuuta 2016 toimittamassa toteutettuja toimia koskevassa selvityksessä todetaan, Portugali on toteuttanut välituotekäytön jäädyttämisen, jonka määrä on 445 miljoonaa euroa (¼ prosenttia suhteessa BKT:hen) neuvoston 8. elokuuta 2016 antaman vaatimuksia sisältävän päätöksen johdosta. Tämän toimenpiteen odotetaan kompensoivan osittain asiakirjassa esitetyt alijäämää kasvattavat tekijät. Selvityksen mukaan julkisen talouden alijäämä on 2,4 prosenttia suhteessa BKT:hen vuonna 2016. Tämä on 0,2 prosenttia suhteessa BKT:hen enemmän kuin vuoden 2016 vakausohjelmassa asetettu tavoite. Erotus johtuu enimmäkseen makrotalouden näkymien heikkenemisestä verrattuna vuoden 2016 vakausohjelmaan, minkä johdosta verotuloennusteita on tarkistettu alaspäin. Menopuolella kahden kertaluonteisen tekijän odotetaan myös lisäävän julkisen talouden alijäämää (yksi liittyy Oitanteen, Banifin velkajärjestelyn puitteissa perustettuun omaisuudenhoitoyhtiöön, ja toinen kahden toimiluvan peruuttamiseen).

2.2.Arvio toteutetuista toimista

Komission syksyn 2016 talousennusteen mukaan julkisen talouden alijäämä on 2,7 prosenttia suhteessa BKT:hen vuonna 2016 eli se ylittää vaaditun alijäämätavoitteen, joka on 2,5 prosenttia suhteessa BKT:hen. Alijäämä on kuitenkin alle perussopimuksessa asetetun viitearvon (3 prosenttia suhteessa BKT:hen). Puolet poikkeamasta verrattuna toteutettuja toimia koskevassa selvityksessä ilmoitettuun 2,4 prosenttiin suhteessa BKT:hen johtuu komission syksyn 2016 talousennusteen vähemmän optimistisesta makrotalouden skenaariosta ja siten pienemmistä verotuloennusteista. Jäljelle jäävä poikkeama johtuu eräistä komission syksyn 2016 talousennusteeseen sisältyvistä suuremmista menopaineista verrattuna toteutettuja toimia koskevaan selvitykseen, erityisesti työntekijöiden korvausten ja välituotekäytön osalta.

Taulukko 1: Julkista taloutta koskevien ennusteiden vertailu

Rakenteellisen rahoitusaseman ennallaan pysymiseksi vaadittujen julkisen talouden vakauttamistoimien ei odoteta toteutuvan, sillä komission syksyn 2016 talousennusteen mukaan rakenteellinen rahoitusasema heikkenee hieman eli 0,1 prosenttia suhteessa BKT:hen. Tämä luku on parempi kuin vaatimuksia sisältävän neuvoston päätöksen taustalla olevassa komission kevään 2016 talousennusteessa mainittu 0,2 prosentin heikkeneminen suhteessa BKT:hen. Syynä on makrotalouden näkymien tarkistaminen alaspäin ja siitä johtuva vaikutus suhdannekorjaukseen.

Tuloksellisten toimien arviointimenetelmän (ks. laatikko 1) mukaisesti tilanne edellyttää julkisen talouden vakauttamistoimien huolellista arviointia rakenteellisen rahoitusaseman tarkistetun muutoksen (ylhäältä alaspäin suuntautuva menetelmä) ja toteutettujen toimien laajuuden (alhaalta ylöspäin suuntautuva menetelmä) perusteella.

Julkisen talouden vakauttamistoimien arvioinnissa käytetyn ylhäältä alaspäin suuntautuvan menetelmän perusteella rakenteellisen rahoitusaseman tarkistetun muutoksen arvioidaan olevan 0,4 prosenttia suhteessa BKT:hen. Lisäksi näyttää siltä, että vakauttamistoimet (0,3 prosenttia suhteessa BKT:hen) ovat alhaalta ylöspäin suuntautuvan menetelmän perusteella laskettuna suurelta osin vaatimuksia sisältävässä neuvoston päätöksessä tarpeellisiksi katsottujen toimien (0,25 prosenttia suhteessa BKT:hen) mukaiset. Tämä kuvastaa ensi sijassa pyydettyä välituotekäytön jäädyttämistä (jonka rakenteellinen vaikutus julkiseen talouteen on lähes ¼ prosenttia suhteessa BKT:hen), joka on toteutettu vaatimuksia sisältävän neuvoston päätöksen johdosta ja josta on raportoitu analysoitavassa selvityksessä.

Taulukko 2:

Rakenteellisen rahoitusaseman tarkistetun muutoksen ja alhaalta ylöspäin suuntautuvien talouden vakauttamistoimien vertailu komission syksyn 2016 talousennusteen perusteella

Vaikka julkisen talouden alijäämätavoitetta ei komission syksyn 2016 talousennusteen mukaan saavuteta vuonna 2016, siinä kuitenkin edelleen odotetaan, että liiallinen alijäämä korjataan oikea-aikaisesti. Lisäksi komission talousennusteen mukaan liiallinen alijäämä korjataan pysyvästi, sillä julkisen talouden alijäämän ennustetaan pysyvän perussopimuksessa asetetun viitearvon (3 prosenttia suhteessa BKT:hen) alapuolella ja laskevan edelleen 2,2 prosenttiin suhteessa BKT:hen vuonna 2017 ja nousevan hieman 2,4 prosenttiin suhteessa BKT:hen vuonna 2018. Vaaditut julkisen talouden vakauttamistoimet saadaan sekä rakenteellisen rahoitusaseman tarkistetun muutoksen että talouden vakauttamistoimien arvioinnissa käytetyn alhaalta ylöspäin suuntautuvan menetelmän mukaan toteutettua vuonna 2016. Caixa Geral de Depósitos (CGD) -pankin suunnitellun pääomarakenteen vahvistamisen mahdollisen vaikutuksen ajankohta ja suuruus eivät ole kuitenkaan vielä tiedossa. Tämä muodostaa riskin liiallisen alijäämän oikea-aikaiselle ja pysyvälle korjaamiselle.

2.3.Finanssipoliittisiin ja rakenteellisiin toimenpiteisiin kohdistuvien toimien arviointi

Mitä tulee julkisen talouden pysyvän paranemisen varmistamista koskeviin neuvoston vaatimiin toimenpiteisiin, toteutettuja toimia koskevassa selvityksessä painotetaan keskushallinnon muun kuin taloudellisen velan hillitsemiseksi toteutettuja toimia ja terveydenhuoltoalan maksurästien hoitamiseen tarkoitettujen varojen lisäystä. Selvityksessä mainitaan myös, että julkisen talouden kehystä koskevan lain täytäntöönpanosta vastaavan yksikön toimintasäännöt on hyväksytty. Lisäksi on aloitettu menojen uudelleenarviointi, joka tällä hetkellä kattaa terveydenhuolto- ja opetusalan samoin kuin julkiset hankinnat ja valtionyhtiöt. Arvioinnin ennustetaan johtavan yhteensä 238 miljoonan euron säästöihin vuoteen 2019 mennessä. Tästä summasta vuoden 2017 osuus on 75 miljoonaa euroa. Eläkejärjestelmän kestävyyden osalta selvityksessä viitataan vuoden 2017 talousarvioesitykseen sisältyvään suunnitelmaan kohdistaa uudesta progressiivisesta kiinteistöverosta saatavat tulot sosiaaliturvan vakauttamisrahastoon (odotettu tuotto on 160 miljoonaa euroa vuonna 2017). Hallitus on esittänyt tätä keinoksi puuttua tapaan tukeutua talousarviosta tehtäviin tavanomaisiin siirtoihin. Kestävän eläkejärjestelmän menopuoli on kuitenkin vielä korjaamatta. Toteutettuja toimia koskevassa selvityksessä todetaan, että valtionyhtiöiden rakenneuudistussuunnitelman painotusta muutetaan parhaillaan, viittaamatta kuitenkin mihinkään erityiseen edistymiseen tällä alalla.

3.Arvio toimista, jotka Espanja on toteuttanut

3.1.Toteutettuja toimia koskevaan selvitykseen sisältyvät toimenpiteet ja päivitetyt julkisen talouden kehitysarviot

Hallituksen virkaa tekevän luonteen vuoksi Espanjan 15. lokakuuta 2016 toimittamassa toteutettuja toimia koskevassa selvityksessä keskitytään toimenpiteisiin, jotka on toteutettu tarkoituksena saavuttaa vuodeksi 2016 asetetut julkisen talouden välitavoitteet.

Selvityksessä painotetaan erityisesti seuraavia kahta uutta finanssipoliittista toimenpidettä, jotka on toteutettu neuvoston 8. elokuuta 2016 antaman päätöksen johdosta: ensinnäkin päätös vuoden 2016 varainhoitovuoden päättymispäivän aikaistamisesta ja toiseksi kuninkaan asetus 2/2016, jolla korotetaan yhtiöveron maksueriä. Mainittu päätös on talousarvion hoitostrategia, jonka avulla pyritään hillitsemään menoja vuonna 2016. Tavoitteena on saavuttaa 1 miljardin euron suuruiset säästöt (0,1 prosenttia suhteessa BKT:hen). Espanjan hallitus hyväksyi kuninkaan asetuksen ja parlamentti ratifioi sen 20. lokakuuta 2016 tarkoituksena kattaa yhtiöverotulot, jotka ennusteiden mukaan jäävät saamatta vuonna 2016 (0,6 prosenttia suhteessa BKT:hen). Nämä verotulot jäävät saamatta, koska yhtiöveron maksueriin sovelletut siirtymäkauden toimenpiteet päättyivät 1. tammikuuta 2016. Tämän toimenpiteen puitteissa esimerkiksi yhtiöveron vähimmäismaksuerät otetaan uudelleen käyttöön ja niitä korotetaan ja lisäksi niiden soveltamisalaa laajennetaan kattamaan useampia yrityksiä. Selvityksen mukaan edellä mainittujen saamatta jäävien yhtiöverotulojen kompensoimisen lisäksi tällä toimenpiteellä on myönteinen nettovaikutus (0,2 prosenttia suhteessa BKT:hen) vuoden 2016 julkisen talouden rahoitusasemaan ja ennakoitu alijäämä on 4,6 prosenttia vuonna 2016. Toimenpide ei kuitenkaan tuo minkäänlaista parannusta Espanjan rakenteelliseen rahoitusasemaan.

Espanjan hallitus oli luonteeltaan väliaikainen neuvoston selvityksen toimittamiselle asettamaan ajankohtaan eli 15. lokakuuta asti. Ottaen huomioon tämän ja vuoden 2017 alustavassa talousarviosuunnitelmassa esitetyt ennusteet, jotka on tehty olettaen, että politiikka säilyy muuttumattomana, toteutettuja toimia koskevassa selvityksessä ei esitetä vuodeksi 2017 uusia finanssipoliittisia toimenpiteitä. Ne olisivat tarpeen sen varmistamiseksi, että vuosien 2017 ja 2018 alijäämätavoitteet ja rakenteelliset tavoitteet saavutetaan. Selvityksessä tuodaan esille ainoastaan se, että vuonna 2016 tai sitä ennen hyväksyttyjen toimenpiteiden vaikutus jatkuu. Tältä pohjalta voidaan todeta, että alustavassa talousarviosuunnitelmassa vuodeksi 2017 ennakoitu alijäämä on 3,6 prosenttia suhteessa BKT:hen eli 0,5 prosenttiyksikköä enemmän kuin neuvoston kyseiselle vuodelle asettama julkisen talouden alijäämätavoite.

Neuvoston 8. lokakuuta 2016 antamassa päätöksessä edellytetään toimenpiteitä Espanjan julkista taloutta ja julkisia hankintoja koskevien kehysten lujittamiseksi. Tältä osin selvityksessä on tietoja kansalliseen julkisen talouden kehykseen (julkisen talouden vakautta koskeva laki) sisältyvien asiaa koskevien säännösten täytäntöönpanosta ja kahdesta Espanjan hallituksen esittämästä lainsäädäntöehdotuksesta, joiden tavoitteena on julkisten hankintojen valvonnan lujittaminen ja jotka odottavat parlamentin hyväksyntää.

3.2.Arvio toteutetuista toimista

Komission syksyn 2016 talousennusteen mukaan julkisen talouden alijäämä on 4,6 prosenttia suhteessa BKT:hen, mikä on vaatimuksia sisältävässä neuvoston päätöksessä esitetyn alijäämätavoitteen mukainen. Espanjan julkisen talouden alijäämä ei juurikaan muuttunut vuoden 2016 alkupuoliskolla vahvasta talouskasvusta huolimatta. Eräitä julkisen talouden alasektoreita koskevat elo- ja syyskuun kuukausikohtaiset tiedot vahvistivat tämän käsityksen. Menot ovat kasvaneet odotusten mukaisesti, mutta tuloja on pienentänyt merkittävä tuloverovaje. Tämä koskee erityisesti yhtiöverotuloja sen jälkeen kun yhtiöverouudistuksen toinen vaihe tuli voimaan ja yhtiöverojen vähimmäismaksueristä luovuttiin tammikuussa 2016. Lokakuun 20. päivänä 2016 annetun kuninkaan asetuksen 2/2016 kompensoiva vaikutus on kuitenkin selvästi suurempi kuin vähimmäismaksueristä luopumisen vaikutus.

Koska vuoden 2017 talousarviota ei ole käytettävissä, alijäämän odotetaan supistuvan 3,8 prosenttiin suhteessa BKT:hen vuonna 2017 ja 3,2 prosenttiin vuonna 2018. Tämä johtuu pääasiassa makrotalouden myönteisistä näkymistä (jotka tukevat verotuloja ja auttavat pitämään sosiaaliset tulonsiirrot kurissa) ja korkomenojen supistumisesta alhaisen korkotason ansiosta. Koska molemmille vuosille ennakoitu alijäämä ylittää kuitenkin neuvoston asettamat alijäämätavoitteet, tällä hetkellä ei ole odotettavissa, että liiallinen alijäämä korjattaisiin vuoteen 2018 mennessä.

Neuvoston 8. elokuuta 2016 antamassa päätöksessä edellytetään, että Espanja rajoittaa rakenteellisen rahoitusaseman heikkenemisen enintään 0,4 prosenttiin suhteessa BKT:hen vuonna 2016. Komission syksyn 2016 talousennusteen mukaan rakenteellinen rahoitusasema heikkenee kuitenkin 1,0 prosenttia suhteessa BKT:hen eli 0,6 prosenttiyksikköä alle edellytetyn tason. Vuosien 2017 ja 2018 osalta neuvoston 8. elokuuta 2016 antamassa päätöksessä edellytetään, että Espanja parantaa rakenteellista rahoitusasemaa 0,5 prosenttia suhteessa BKT:hen vuonna 2017. Sen sijaan komission syksyn 2016 talousennusteessa ei ennakoida rakenteellisen alijäämän muuttumista vuosina 2017 ja 2018.

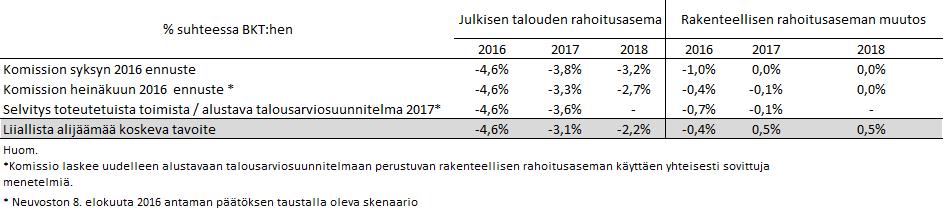

Taulukko 3: Julkista taloutta koskevien ennusteiden vertailu

Tuloksellisten toimien arviointimenetelmän (ks. laatikko 1) mukaisesti tilanne edellyttää julkisen talouden vakauttamistoimien huolellista arviointia rakenteellisen rahoitusaseman tarkistetun muutoksen (ylhäältä alaspäin suuntautuva menetelmä) ja toteutettujen toimien laajuuden (alhaalta ylöspäin suuntautuva menetelmä) perusteella.

Taulukko 4: Rakenteellisen rahoitusaseman tarkistetun muutoksen ja alhaalta ylöspäin suuntautuvien talouden vakauttamistoimien vertailu komission syksyn 2016 talousennusteen perusteella

Vuotta 2016 koskevan huolellisen analyysin mukaan on vaarana, että vaadituista vakauttamistoimista jäädään molempien mittareiden perusteella. Ylhäältä alaspäin suuntautuvan menetelmän mukaan rakenteellisen rahoitusaseman tarkistetun muutoksen arvioidaan olevan –0,5 prosenttia suhteessa BKT:hen vuonna 2016 eli se jää marginaalisesti neuvoston vaatimasta –0,4 prosentin tavoitteesta. Myös alhaalta ylöspäin suuntautuva menetelmä antaa samanlaisen tuloksen. Siinä ennakoidaan, että (rakenteellisten) tulotoimenpiteiden nettovaikutuksen ja hallituksen määräysvallassa olevien menoerien kehityksen elvyttävä nettovaikutus on 0,1 prosenttia suhteessa BKT:hen verrattuna neuvoston edellyttämään nollavaikutukseen.

Huolellisessa analyysissa otetaan huomioon, että ennusteet pohjautuvat tilanteeseen, jossa politiikka säilyy muuttumattomana. Siitä kuitenkin ilmenee vuoden 2017 osalta, että ylhäältä alaspäin suuntautuvan menetelmän mukaan laskettuna vakauttamistoimenpiteet jäävät neuvoston edellyttämästä tasosta 0,3 prosenttia suhteessa BKT:hen, jos lisätoimenpiteitä ei toteuteta, ja 0,2 prosenttia, kun arviointi tehdään alhaalta ylöspäin suuntautuvan menetelmän mukaisesti. Tämä merkitsisi yhteensä 0,3 prosentin vajetta suhteessa BKT:hen vuosina 2016–2017 sekä alhaalta ylöspäin että ylhäältä alaspäin suuntautuvan menetelmän mukaan. Koska nämä ennusteet on tehty olettaen, että politiikka säilyy muuttumattomana, ylhäältä alaspäin suuntautuvassa arviossa katsotaan, että vakauttamistoimia ei toteuteta vuonna 2018 ja että kumulatiivinen vaje on 0,8 prosenttia suhteessa BKT:hen verrattuna neuvoston edellyttämään tavoitteeseen. Myöskään alhaalta ylöspäin suuntautuvan arvion mukaan vakauttamistoimia ei toteuteta vuonna 2018. Tämä jää alle 0,5 prosentin tavoitteen suhteessa BKT:hen niihin toimenpiteisiin nähden, jotka katsottiin tarpeellisiksi vaatimuksia sisältävässä neuvoston päätöksessä asetettujen rakenteellisten tavoitteiden saavuttamiseksi vuonna 2018. Sen johdosta vakauttamistoimien vaje on kumulatiivisesti 0,9 prosenttia suhteessa BKT:hen vuosina 2016–2018.

3.3.Finanssipoliittisiin ja rakenteellisiin toimenpiteisiin kohdistuvien toimien arviointi

Espanjan hallitus on esittänyt joitakin toimenpiteitä vastauksena neuvoston päätökseen, mutta ne eivät täysin täytä päätökseen sisältyviä vaatimuksia.

Vaikka Espanjan viranomaiset ovat antaneet vuoden 2016 aikana yksityiskohtaisia tietoja julkisen talouden vakautta koskevan lain ehkäisevien ja korjaavien mekanismien täytäntöönpanosta, ne eivät ole toistaiseksi tehneet esityksiä kyseisen lain muuttamiseksi niin, että näiden mekanismien soveltaminen olisi automaattista. Koska asianmukaisia täytäntöönpanosäännöksiä ei ole, julkisen talouden vakautta koskevaan lakiin sisältyvän menosäännön soveltaminen on edelleen epäselvä ja sitä voidaan tulkita eri tavoin, mikä heikentää sen vaikutusta budjettikuriin.

Espanjan julkisia hankintoja koskevan kehyksen lujittamiseksi suunnitellut toimenpiteet voivat jonkin verran parantaa eräitä julkisia hankintakäytäntöjä, mutta kokonaisuutena tarkasteltuna ne eivät ratkaise tarvetta yhtenäiseen kehykseen, joka varmistaa julkisten hankintojen riittävän läpinäkyvyyden ja koordinoinnin kaikkien hankintaviranomaisten ja yksiköiden osalta. Selvityksessä ei myöskään esitetä selviä tavoitteita julkisille hankinnoille, toimintavälineitä eikä välineiden käyttöönoton ja täytäntöönpanon aikataulua.

4.Päätelmät

Toteutettuja toimia koskevassa selvityksessä, jonka Portugali toimitti 17. lokakuuta 2016 ja Espanja 15. lokakuuta 2016, on yksityiskohtaisia tietoja molempien jäsenvaltioiden julkisen talouden strategioiden perustana olevista toimenpiteistä.

Portugalin julkisen talouden alijäämän odotetaan käytettävissä olevien tietojen perusteella olevan 2,7 prosenttia suhteessa BKT:hen vuonna 2016 eli alle perussopimuksessa määrätyn viitearvon, joka on 3 prosenttia suhteessa BKT:hen. Alijäämä ylittää kuitenkin neuvoston 8. elokuuta 2016 asettaman tavoitteen. Komission syksyn 2016 talousennusteeseen pohjautuva huolellinen analyysi osoittaa, että Portugali on toteuttanut ne julkisen talouden vakauttamistoimet, jotka ovat tarpeen neuvoston 8. elokuuta 2016 antaman päätöksen noudattamiseksi. Koska Portugali on tuloksellisten toimien arviointia koskevan menetelmän mukaan toteuttanut neuvoston 8. elokuuta 2016 antamassa päätöksessä vaadittuja julkisen talouden vakauttamistoimia, komissio katsoo, että Portugali on toteuttanut tuloksellisia toimia vastauksena neuvoston 8. elokuuta 2016 antamaan päätökseen, joten menettely olisi tässä vaiheessa keskeytettävä. Kun otetaan huomioon CGD-pankin pääomarakenteen vahvistamisen alijäämää kasvattava vaikutus, liiallisen alijäämän oikea-aikaista ja pysyvää korjaamista ei ole kuitenkaan vielä varmistettu. Komissio kehottaa viranomaisia myös jatkamaan neuvoston 8. elokuuta 2016 antamassa päätöksessä vaadittujen finanssipoliittisten ja rakenteellisten toimenpiteiden täytäntöönpanoa.

Espanjan viranomaiset ovat vahvistaneet sitoutuvansa varmistamaan liiallisen alijäämän korjaamisen, kuten neuvosto on edellyttänyt. Kun otetaan huomioon hallituksen virkaa tekevä luonne neuvoston asettamana määräaikana eli 15. lokakuuta 2016, toteutettuja toimia koskevassa selvityksessä keskitytään toimenpiteisiin, jotka on toteutettu tarkoituksena noudattaa vuodeksi 2016 asetettua väliaikaista alijäämätavoitetta, ja siinä vuodeksi 2017 esitetyt ennusteet on tehty olettaen, että politiikka säilyy muuttumattomana. Yhteenvetona voidaan todeta, että komission syksyn 2016 talousennusteen mukaan julkisen talouden alijäämän odotetaan supistuvan tavoitteen mukaisesti 4,6 prosenttiin suhteessa BKT:hen vuonna 2016, mutta vaarana on, että vakauttamistoimet voivat jäädä jonkin verran vaaditusta tasosta. Koska vaadittu julkisen talouden alijäämätavoite saavutetaan ennusteen mukaan vuonna 2016, liiallisia alijäämiä koskeva menettely olisi tässä vaiheessa keskeytettävä. Tämänhetkisen ennusteen mukaan vuosien 2017 ja 2018 tavoitteita ei saavuteta, mikä viittaa siihen, että liiallisen alijäämän oikea-aikaiseen korjaamiseen liittyy riskejä. Ennuste on tehty olettaen, että politiikka säilyy muuttumattomana. Komissio odottaa, että Espanja toimittaa sille ja euroryhmälle vuoden 2017 päivitetyn alustavan talousarviosuunnitelman periaatteessa vähintään kuukautta ennen kuin vuoden 2017 talousarviolaki hyväksytään parlamentissa. Tästä talousarviosuunnitelmasta on ilmettävä, että neuvoston 8. elokuuta 2016 antamassa päätöksessä asetettuja vaatimuksia on noudatettu. Päivitettyyn alustavaan talousarviosuunnitelmaan on sisällyttävä myös tiedot toimista, jotka on toteutettu vastauksena neuvoston vaatimuksiin lujittaa Espanjan julkista taloutta ja julkisia hankintoja koskevia kehyksiä neuvoston 8. elokuuta 2016 antaman vaatimuksia sisältävän päätöksen 1 artiklan 5 ja 6 kohdan mukaisesti. Komissio tarkastelee uudelleen edellä mainitussa neuvoston päätöksessä asetettujen vaatimusten noudattamista päivitettyyn alustavaan talousarviosuunnitelmaan sisältyvien tietojen perusteella.

EUROOPAN KOMISSIO

Bryssel 16.11.2016

COM(2016) 901 final

LIITE

Liiallista alijäämää koskevaan menettelyyn liittyvät taulukot

asiakirjaan

KOMISSION TIEDONANTO

Arvio toimista, jotka Espanja ja Portugali ovat toteuttaneet

vastauksena neuvoston 8. elokuuta 2016 antamiin päätöksiin, joissa vaaditaan sellaisten alijäämää pienentävien toimenpiteiden toteuttamista, jotka oli katsottu tarpeellisiksi liiallisen alijäämän tilanteen korjaamiseksi

Liiallista alijäämää koskevaan menettelyyn liittyvät taulukot

A. Portugali

Taulukko A1.

Rakenteellisen sopeutuksen mukautus potentiaalisen kasvun tarkistuksen perusteella – laskelmia koskevat tiedot

Taulukko A2.

Rakenteellisen sopeutuksen mukautus odottamattomien tulojen tai saamatta jääneiden tulojen tarkistuksen perusteella – laskelmia koskevat tiedot

B. Espanja

Taulukko B1.

Rakenteellisen sopeutuksen mukautus potentiaalisen kasvun tarkistuksen perusteella – laskelmia koskevat tiedot

Taulukko B2.

Rakenteellisen sopeutuksen mukautus odottamattomien tulojen tai saamatta jääneiden tulojen tarkistuksen perusteella – laskelmia koskevat tiedot