”LIITE V

MÄÄRITELMIÄ JA INDIKAATTOREITA KOSKEVAOHJEISTUS

Tässä liitteessä on ohjeistusta indikaattoreiden määritelmään ja erityisesti liitteeseen III liittyvistä erityisistä kysymyksistä. Sen tarkoituksena ei ole antaa yksityiskohtaisia teknisiä ohjeita liitteen III raportointimallien täyttämiseen kaikkia mahdollisia tapauksia varten. Ohjeistusta olisi pikemminkin tulkittava siten, että se kattaa tavoitemääritelmät ja tavoitemenetelmät, ja joissakin tapauksissa poikkeamat voivat olla oikeutettuja markkinoiden tai markkinasegmenttien erityispiirteiden huomioimiseksi.

1. Liikekiinteistön määritelmiä

Tällä hetkellä ei ole olemassa unionin laajuista liikekiinteistön määritelmää, joka olisi riittävän tarkka makrovakausvalvonnan tarkoituksia varten.

|

a)

|

Asetuksen (EU) N:o 575/2013 4 artiklan 1 kohdan 75 alakohdassa määritellään asuinkiinteistöt, mutta siinä ei anneta tarkkaa määritelmää liikekiinteistöistä, joita kuvataan 126 artiklassa toimisto- tai muiksi liiketiloiksi. Mainitussa asetuksessa edellytetään myös, että kiinteistön arvon ei tulisi liikekiinteistöjen osalta riippua velallisen luottokelpoisuudesta tai hankkeen arvon kehityksestä.

|

|

b)

|

EPV on antanut hyödyllisen kriteerin: kiinteistön pääasiallisen käytön ”tulisi liittyä taloudelliseen toimintaan” (1). Vaikka tämä kriteeri on hyödyllinen, se ei siltikään ole riittävän tarkka makrovakauden valvontaa varten.

|

|

c)

|

Euroopan keskuspankin asetus (EU) 2016/867 (EKP/2016/13) (2) on toinen mahdollinen liikekiinteistön määritelmän lähde. Vaikka tilanteessa, jossa tämä suositus alun perin annettiin, oli rahoitusvakauden valvonnan näkökulmasta perusteltua antaa yksityiskohtaisempia määritelmiä, tilastoinnin viimeaikainen kehitys on korostanut tarvetta sovittaa liikekiinteistön määritelmä tiiviimmin yhteen asetuksen (EU) 2016/867 mukaisen määritelmän kanssa, jotta helpotettaisiin kansallisten makrovakausviranomaisten harjoittamaa seurantaa ja rahoitusvakauden analysointia ja mahdollistettaisiin täysi vertailukelpoisuus maiden välillä.

|

|

d)

|

Tietoaukkoja koskeva G20-ryhmän aloite (3) koostuu 20 suosituksesta talous- ja rahoitustilastojen parantamiseksi, ja sen käynnistämisen tarkoituksena oli parantaa talous- ja rahoitustietojen saatavuutta ja vertailukelpoisuutta finanssikriisin puhjettua vuosina 2007 ja 2008. Tietoaukkoja koskevan G20-ryhmän aloitteen toisen vaiheen (DGI-2) (4) suosituksissa II. 17 ja II. 18 korostetaan vaatimusta parantaa sekä asuinkiinteistö- että liikekiinteistötilastojen saatavuutta. Komissio (Eurostat) julkaisi tämän aloitteen perusteella vuonna 2017 raportin ”Commercial property price indicators: sources, methods and issues” (5), jossa esitetään liikekiinteistöjen hintaindekseihin liittyviä lähdetietoja ja menetelmiä, tarkoituksena antaa tietojen kerääjille ja käyttäjille enemmän tietoja vaihtoehtoisista tietolähteistä, mittauksista, menetelmistä ja haasteista.

|

|

e)

|

Baselin pankkivalvontakomitean kuulemisasiakirjassa, joka koskee standardimenetelmän käyttöä luottoriskin arvioinnissa (6), määritellään liikekiinteistö samoin asuinkiinteistön vastakohdaksi, Asuinkiinteistösaaminen on määritelty saamiseksi, jonka vakuutena on asuinkäyttöön tarkoitettua kiinteää omaisuutta, joka täyttää sovellettavien lakien ja asetusten mukaiset edellytykset kiinteistön asuinkäyttöön; siis asunto-omaisuutta. Liikekiinteistösaaminen on määritelty saamiseksi, jonka vakuutena on muuta kiinteää omaisuutta kuin asunto-omaisuutta.

|

Edellä mainittujen määritelmien rajoituksista johtuen tässä suosituksessa esitetään liikekiinteistölle erityisesti makrovakauden valvontaan soveltuva työmääritelmä. Siinä määritellään liikekiinteistöllä tarkoitettavan mitä tahansa valmista tai kehitysvaiheessa olevaa tuloa tuottavaa kiinteistöä, ml. vuokra-asuntotoiminta; tai valmista tai rakenteilla olevaa kiinteistöä, jota kiinteistön omistajat käyttävät liiketoimintansa, tehtävänsä tai toimintansa harjoittamista varten ja jota ei luokitella asuinkiinteistöksi; ml. sosiaalinen asuntotarjonta.

On kyseenalaista, tulisiko kehitysvaiheessa olevat kiinteistöt katsoa liikekiinteistöiksi. Tältä osin kansalliset käytännöt vaihtelevat. Useiden jäsenvaltioiden kokemusten mukaan viimeaikainen finanssikriisi on kuitenkin osoittanut, miten tärkeää rahoitusvakauden näkökulmasta on seurata tähän taloudelliseen toimintaan liittyviä sijoituksia ja niiden rahoitusta.

Tuloa tuottavalla kiinteistöllä määritellään tarkoitettavan kaikkea kiinteää omaisuutta, joka tuottaa tuloa vuokran tai myyntivoiton muodossa. Tästä syystä sekä sijoitusasuntotoiminta että vuokra-asuntotoiminta ovat tuloa tuottavan kiinteistön alaryhmiä.

Sijoitusasuntotoiminnalla viitataan kiinteään omaisuuteen, joka on suoraan luonnollisten henkilöiden omistuksessa ja joka on ensisijaisesti tarkoitettu vuokrattavaksi vuokralaisille. Sijoitusasuntotoiminta sijoittuu asuinkiinteistö- ja liikekiinteistötoiminnan välimaastoon. Kun tätä toimintaa kuitenkin tyypillisesti harjoittavat muut kuin ammattimaiset vuokranantajat osa-aikaisesti pienellä kiinteistösalkulla, toiminnan voidaan rahoitusvakauden valvonnan näkökulmasta tulkita kuuluvan pikemminkin asuinkiinteistösektorille kuin liikekiinteistösektorille. Tästä syystä sijoitusasuntotoiminta luokitellaan asuinkiinteistöihin ja jätetään siis automaattisesti liikekiinteistön määritelmän ulkopuolelle, vaikka sitä edelleen pidetään tuloa tuottavana kiinteistönä. Koska siihen liittyvät riskit ovat ominaispiirteiltään erilaisia, kansallisille makrovakausviranomaisille suositetaan kaikesta huolimatta näiden osamarkkinoiden kehityksen seuraamista erikseen, mikäli tämä toiminta edustaa merkittävää riskilähdettä tai merkittävää osuutta koko asuinkiinteistöluotonannon kannasta tai virroista. Tästä syystä mukaan on otettu myös asuinkiinteistölainojen erittely, jotta voidaan erottaa sijoitusasuntolainat ja omistusasuntolainat toisistaan. Myös rakenteilla olevan sijoitusasunnon on katsottava olevan asuinkiinteistö. Samalla tavoin asuntojen, joita rakennetaan omistajien asuinkäyttöön, on katsottava olevan asuinkiinteistöjä.

Vuokra-asuntotoiminnalla viitataan oikeushenkilöiden (kuten ammattimaisten sijoittajien) omistamaan kiinteistöön, joka on tarkoitettu vuokrattavaksi vuokralaisille. Tällaisen omaisuuden on katsottava olevan myös tuloa tuottava kiinteistö, joten se luokitellaan liikekiinteistöksi. Myös rakenteilla olevat vuokra-asunnot luokitellaan liikekiinteistöksi ja erityisesti kehitysvaiheessa oleviksi tuloa tuottaviksi kiinteistöiksi. Vuokra-asuntotoiminnan rahoituksen erillisellä seurannalla voi myös olla merkitystä rahoitusvakauden valvonnan näkökulmasta. Tästä syystä tällaisia lainoja varten on otettu mukaan erilliset erittelyt.

Liikekiinteistön määritelmään sisältyy myös muu tuloa tuottava kiinteistö kuin sijoitusasuntotoiminta ja vuokra-asuntotoiminta, riippumatta siitä, onko se valmis vai rakenteilla. Esimerkkejä tällaisista muista tuloa tuottavan kiinteistön tyypeistä ovat vuokratut toimistorakennukset tai vuokratut liiketilat. Jos tällaiset tuloa tuottavan kiinteistön tyypit ovat rakenteilla, niitä pidetään kehitysvaiheessa olevana tuloa tuottavana kiinteistönä, joka luokitellaan liikekiinteistöksi.

Kiinteistö, jota omistajat käyttävät liiketoimintansa, tehtävänsä tai toimintansa harjoittamista varten, sisältää liiketilat samoin kuin erityiskiinteistöt, kuten kirkot, yliopistot, museot jne. On kyseenalaista, pitäisikö kiinteistö, joka omistajat käyttävät liiketoimintansa, tehtävänsä tai toimintansa harjoittamista varten, luokitella liikekiinteistöksi vai toisentyyppiseksi kiinteistöksi. Tältä osin kansalliset käytännöt vaihtelevat, koska tällaiseen kiinteistöön liittyviä riskejä voidaan joissain jäsenvaltioissa tarkastella eri tavoin kuin liikekiinteistöihin liittyviä riskejä. Vaikka tunnustetaan, että riskit saattavat vaihdella jäsenvaltiosta toiseen, on myös tärkeää seurata tällaisia riskejä rahoitusvakauden valvonnan näkökulmasta. Tästä syystä kiinteistö, jota omistajat käyttävät liiketoimintansa, tehtävänsä tai toimintansa harjoittamista varten, on otettu liikekiinteistön määritelmään. Jotta voitaisiin ottaa huomioon eri kiinteistömarkkinoiden rahoituksen erityispiirteet eri jäsenvaltioissa, mukaan on otettu myös erilliset erittelyt, jotta kyetään seuraamaan erikseen tämäntyyppiseen rahoitukseen liittyviä riskejä. Kiinteistöjä, joita omistajat käyttävät liiketoimintansa, tehtävänsä tai toimintansa harjoittamista varten, pitäisi myös pitää liikekiinteistöinä sekä rakentamisvaiheessa että niiden valmistuttua.

Sosiaalinen asuntotarjonta on monimutkainen segmentti kiinteistömarkkinoilla, sillä sen muodot voivat vaihdella eri jäsenvaltioiden välillä ja yksittäisen maan sisällä. Koska sosiaalista asuntotarjontaa eivät yleensä rakenna, osta eivätkä kunnosta luonnolliset henkilöt, sitä ei luokitella asuinkiinteistöksi vaan liikekiinteistöksi. Joissain maissa on kuitenkin rahoitusvakauden näkökulmasta tärkeää seurata tällaisesta omaisuudesta aiheutuvia riskejä erikseen. Tästä syystä tällaisia lainoja varten on lisätty erilliset erittelyt. Lisäksi valtion suoraan omistaman sosiaalisen asuntotarjonnan on katsottava olevan omistuksessa hallituksen tarkoitusta varten, joten se luokitellaan liikekiinteistöksi. Rakenteilla oleva sosiaalinen asuntotarjonta luokitellaan myös liikekiinteistöksi, ja sitä pidetään kehitysvaiheessa olevana tuloa tuottavana kiinteistönä.

Mitä tahansa muuta rakenteilla olevaa kiinteistöä on pidettävä joko asuinkiinteistönä tai liikekiinteistönä 2 jakson 1 kohdan 1 alakohdassa olevien 4 ja 38 alakohdan yleisten määritelmien mukaisesti.

2. Liikekiinteistöjen tietolähteet

2.1 Fyysisten liikekiinteistömarkkinoiden indikaattorit

Fyysisten liikekiinteistömarkkinoiden indikaattorit voidaan saada

|

a)

|

julkisista lähteistä, kuten kansallisilta tilastolaitoksilta tai kiinteistörekisteristä; tai

|

|

b)

|

yksityisen sektorin tietopalveluyrityksiltä, jotka kattavat liikekiinteistömarkkinoiden merkittävän osan.

|

EJRK:n liikekiinteistöjä ja EU:n rahoitusvakautta koskevassa raportissa esitetään yleiskuvaus käytettävissä olevista hintaindekseistä ja mahdollisista tietolähteistä (7).

2.2 Rahoitusjärjestelmän liikekiinteistösaamisia koskevat indikaattorit

Tieto markkinaosapuolten, vähintään rahoitussektorin, saamisista voidaan kerätä valvontaraportoinnista. EKP ja EIOPA keräävät jo nyt osan kansallisen tason tiedoista Nämä tiedot eivät kuitenkaan ole kovin yksityiskohtaisia. Uudet valvontaraportointimallit pankeille, eli taloudellisen informaation raportointi (FINREP) ja vakavaraisuusraportointi (COREP), vakuutuksenantajille Euroopan parlamentin ja neuvoston direktiivin 2009/139/EY (8) mukaan ja sijoitusrahastoille Euroopan parlamentin ja neuvoston direktiivin 2011/61/EU (9) mukaan voivat antaa yksityiskohtaisempaa tietoa rahoituslaitosten liikekiinteistösaamisista.

Euroopan yhteisön tilastollisessa toimialaluokituksessa (NACE rev 2.0) täsmennetyt luokitukset voivat olla välillisesti hyödyllisiä arvioitaessa rahoituslaitosten liikekiinteistösaamisia, sillä niistä vallitsee laaja yhteisymmärrys unionin toimielinten kesken ja niitä käytetään pankkeihin ja vakuutusyhtiöihin sovellettavissa lakisääteisissä raportointimalleissa. Tässä yhteydessä merkitystä näyttäisi olevan kahdella jaksolla:

|

a)

|

F jakso: rakentaminen, pois lukien maa- ja vesirakentaminen; ja

|

|

b)

|

L jakso: kiinteistöalan toiminta, pois lukien kiinteistönvälitys.

|

NACE-luokitusta käytettäessä suurin haittapuoli on se, että sen kohteena ovat talouden sektorit eivätkä lainat. Esimerkiksi kiinteistöyhtiölle ajoneuvojen ostamiseen myönnetty laina raportoidaan L jaksossa, vaikka kyse ei ole liikekiinteistölainasta.

2.3 Yksityisen sektorin tietojen käyttö

Kun kansalliset makrovakausviranomaiset käyttävät yksityisen sektorin tietojen toimittajalta saatuja tietoja liikekiinteistöjä koskevien indikaattorien kokoamiseksi, niiden edellytetään panevan merkille tietojen ulottuvuutta ja määritelmiä koskevat erot verrattuna tämän suosituksen vaatimuksiin Niiden tulisi myös pystyä antamaan tiedot toimittajan käyttämistä, taustalla olevista menetelmistä sekä otoksen kattavuudesta. Yksityisen sektorin toimittajalta saatujen tietojen tulisi olla edustavia yleisiin markkinoihin ja suosituksessa D täsmennettyihin merkityksellisiin erittelyihin nähden.

|

b)

|

kiinteistön sijaintipaikka;

|

|

c)

|

sijoittajan tyyppi ja kansallisuus;

|

|

d)

|

lainanantajan tyyppi ja kansallisuus.

|

3. Indikaattorien merkitykselliset erittelyt

Kun kansalliset makrovakausviranomaiset käyttävät suosituksessa D esitettyjä merkityksellisiä erittelyjä seurantatarkoituksiin, niiden tulisi pystyä esittämään arvio näiden erittelyjen merkityksestä liikekiinteistömarkkinoiden kannalta, ottaen myös huomioon suhteellisuusperiaatteen.

“Kiinteistön tyyppi” viittaa liikekiinteistön ensisijaiseen käyttötarkoitukseen. Liikekiinteistöindikaattorien osalta tämän erittelyn tulisi sisältää seuraavat luokat:

|

a)

|

asuinkiinteistöt eli usean talouden yksiköt;

|

|

b)

|

kaupalliseen tarkoitukseen käytetyt kiinteistöt kuten hotellit, ravintolat ja ostoskeskukset;

|

|

c)

|

toimistot kuten kiinteistöt, joita pääasiassa käytetään ammatti- tai liiketoiminnan tiloina;

|

|

d)

|

teollisuuskiinteistöt kuten kiinteistöt, joita käytetään tuotantoon, valmistukseen, jakeluun ja logistiikkaan;

|

|

e)

|

liikekiinteistöjen muut tyypit.

|

Jos kiinteistöä käytetään useaan eri tarkoitukseen, sitä tulisi tarkastella erillisinä kiinteistöinä (esimerkiksi kuhunkin käyttöön osoitetun pinta-alan perusteella) aina kun tällaiset erittelyn tekeminen on mahdollista; muussa tapauksessa kiinteistö voidaan luokitella sen pääasiallisen käytön mukaan.

”Kiinteistön sijainti” viittaa maantieteelliseen jaotteluun (esim. alueittain) tai kiinteistömarkkinoiden alamarkkinoihin, ja siihen tulisi sisältyä myös ”paras sijainti” ja ”muut sijainnit”. Parhaaksi sijainniksi katsotaan yleisesti sijainti tiettyjen markkinoiden parhailla paikoilla, mikä myös heijastuu vuokratuottoon (tyypillisesti markkinoiden alhaisin). Toimistorakennusten osalta tämä voi tarkoittaa keskeistä sijaintia suuressa kaupungissa. Kaupallisten rakennusten osalta tämä voi kaupungin kävelykeskustaan tai keskeisellä paikalla olevaan kauppakeskukseen. Logistiikkarakennusten osalta tämä voi viitata sijaintiin, jossa on tarvittava infrastruktuuri ja palvelut ja josta on erinomaiset yhteydet liikenneverkkoihin.

”Kiinteistön alue” viittaa alueeseen, jolla sijaitsee kiinteistö, joka on annettu vakuudeksi minkä tahansa jäsenvaltion kotimaisessa rahoitusjärjestelmässä myönnetystä lainasta. Tämän erittelyn pitäisi sisältää seuraavat alaryhmät:

|

b)

|

ulkomainen alue eriteltynä yksittäisiin maihin, joita jäsenvaltion kansalliset makrovakausviranomaiset pitävät rahoitusvakauden valvonnan näkökulmasta tärkeinä.

|

“Sijoittajan tyyppi” viittaa yleisluonteisiin sijoittajaryhmiin, joita ovat muun muassa

On todennäköistä, että saatavissa on tietoja vain kirjatuista lainanottajista tai sijoittajista. Kansallisten makrovakausviranomaisten tulisi kuitenkin olla tietoisia siitä, että kirjattu lainanottaja tai sijoittaja ei välttämättä ole sama kuin perimmäinen lainanottaja tai sijoittaja, johon rahoitusriski liittyy. Viranomaisia kannustetaan sen vuoksi seuraamaan myös perimmäistä lainanottajaa tai sijoittajaa koskevia tietoja aina kun se on mahdollista esimerkiksi markkinaosapuolilta saatujen tietojen avulla. Näin viranomaiset voivat saada paremman käsityksen markkinaosapuolten menettelyistä ja riskeistä.

”Lainanantajan tyyppi” viittaa yleisluonteisiin lainanantajien ryhmiin, joita ovat muun muassa

|

a)

|

pankit, roskapankit mukaan luettuina;

|

Kansallisten makrovakausviranomaisten voi olla tarpeen sopeuttaa sijoittajien ja lainanantajien luetteloa paikallisen liikekiinteistösektorin omaispiirteiden huomioon ottamiseksi.

”Kansallisuus” viittaa maahan, jossa markkinaosapuoli on perustettu. Sijoittajien ja lananantajien kansallisuus tulisi eritellä vähintään kolmeen ryhmään seuraavien maantieteellisten luokkien mukaan:

|

b)

|

muut Euroopan talousalueen maat;

|

Kansallisten makrovakausviranomaisten tulisi olla tietoisia siitä, että kirjatun sijoittajan tai lainanantajan kansallisuus ei välttämättä ole sama kuin perimmäisen sijoittajan tai lainanantajan, johon lopullinen riski liittyy. Viranomaisia kannustetaan sen vuoksi seuraamaan myös perimmäistä lainanantajan tai sijoittajan kansallisuutta esimerkiksi markkinaosapuolilta saatujen tietojen avulla.

Edellä suosituksessa D(2) tarkoitettuja erittelyjä on pidettävä vähimmäissuosituksena. Mikään ei kuitenkaan estä kansallisia makrovakausviranomaisia käyttämästä ylimääräisiä erittelyjä, joita ne pitävät rahoitusvakauden valvonnan näkökulmasta tarpeellisina sen vuoksi, että ne perustuvat niiden omiin määritelmiin ja mittareihin ja niissä otetaan huomioon niiden kansallisten liikekiinteistömarkkinoiden erityispiirteet. Kansalliset makrovakausviranomaiset voivat näiden ylimääräisten erittelyjen osalta päättää seurata ja ryhmitellä näitä markkinasegmenttejä siten kuin pitävät asianmukaisena kansallisten liikekiinteistömarkkinoidensa kannalta. Lisäksi silloin, jos kansalliset maksuvakausviranomaiset katsovat, että liikekiinteistöjen ja asuinkiinteistöjen tietyt alaryhmät eivät ole merkityksellisiä rahoitusvakauden valvonnan näkökulmasta, ne voivat päättää olla seuraamatta riskejä, joita aiheutuu tämäntyyppisistä kiinteistöistä ja/tai niiden rahoituksesta. Tällaisissa tapauksissa kansallisten maksuvakausviranomaisten toimettomuutta on pidettävä perusteltuna sillä edellytyksellä, että tästä esitetään riittävä selvitys.

4. Fyysisiä markkinoita koskevien indikaattorien laskentamenetelmät

Liikekiinteistön hinta viittaa hintaan laadun pysyessä muuttumattomana, eli kiinteistön markkina-arvoon, jossa ei huomioida laadun muutoksia kuten arvon aleneminen (ja vanhentuminen) tai arvonkorotukset (esim. peruskorjaukset).

Eurostatin käynnistämään työhön perustuvan ohjeistuksen mukaan hintatiedot tulisi kerätä todellisista transaktioista. Tapauksissa, joissa näitä tietoja ei ole saatavissa ja/tai ne eivät ole kovin edustavia, arvio voidaan perustaa arviokirjaan tai arvostustietoihin, kunhan nämä tiedot heijastavat senhetkistä markkinahintaa, eivätkä jonkinlaista kestävän hinnan mittausmenetelmää.

5. Rahoitusjärjestelmän liikekiinteistösaamisia koskeva arviointi

Rahoitusjärjestelmän liikekiinteistösaamiset koostuvat lainoista, joita antavat yleensä pankit ja joskus myös vakuuslaitokset, sekä sijoituksista, joita yleensä tekevät vakuutuslaitokset, eläkerahastot ja sijoitusrahastot. Sijoituksilla voidaan viitata sekä liikekiinteistöjen suoraan hallintaan, kuten liikekiinteistön omistusoikeuteen, että liikekiinteistöjen välilliseen hallintaan esimerkiksi arvopapereiden ja sijoitusrahastojen välityksellä. Jos lainanantaja tai sijoittaja käyttää erillisyhtiötä liikekiinteistöjen rahoitustekniikkana, tällaista lainanantoa tai sijoitustoimintaa tulisi pitää liikekiinteistöihin kohdistuvana suorana lainanantona tai tällaisten kiinteistöjen suorina omistuksina (ns. jaottelumenetelmä).

Arvioitaessa näitä järjestelmän saamisia kokonaisuutena, kansallisten makrovakausviranomaisten tulisi olla tietoisia kaksinkertaisen laskennan riskistä. Sijoittajat voivat sijoittaa liikekiinteistöihin suoraan ja välillisesti. Esimerkiksi eläkerahastot ja vakuutuslaitokset sijoittavat liikekiinteistöihin usein välillisesti.

Voi myös olla vaikeaa saada oikea kuva ulkomaisten markkinaosapuolten saamisista, jotka voivat muodostaa huomattavan osan markkinoista (10). On suositeltavaa seurata näiden markkinaosapuolten toimia, sillä ne ovat tärkeitä liikekiinteistömarkkinoiden toiminnan kannalta.

Koska liikekiinteistötoiminnasta johtuvat tappiot kohdistuvat usein pankkien liikekiinteistöihin kohdistuvaan lainanantoon, kansallisia makrovakausviranomaisia kannustetaan kiinnittämään seurannassaan erityistä huomiota tähän toimintaan.

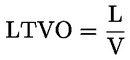

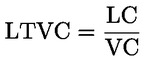

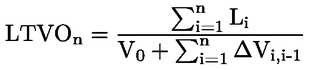

6. LTV:n laskentamenetelmät

Liitteessä IV esitetään menetelmä LTV-O:n ja LTV-C:n laskemiseksi. Laskettaessa näitä suhdelukuja liikekiinteistöjen osalta on kuitenkin otettava huomioon useita erityispiirteitä.

Jos kyse on syndikoidusta lainasta, LTV-O olisi laskettava kaikkien lainanottajalle myönnettyjen lainojen alkuperäisen määrän ja kiinteistön alkuperäisen arvon suhdelukuna. Jos kyse on useista kiinteistöistä, LTV-O tulisi laskea alkuperäisten lainamäärien ja kyseessä olevien kiinteistöjen yhteenlasketun arvon suhdelukuna.

Koska liikekiinteistösektorilla kiinteistöjen määrä on paljon pienempi ja kiinteistöt ovat paljon heterogeenisempia kuin asuinkiinteistösektorilla, on tarkoituksenmukaisempaa käyttää LTV-C:n laskennassa yksittäisiä kiinteistöjä koskevia arvioita kuin arvo- tai hintaindeksiä.

Lopuksi on todettava, että kansallisten makrovakausviranomaisten on tarpeen seurata LTV:n jakaumaa keskittyen erityisesti lainoihin, joiden riski on korkein eli joiden LTV on korkein, sillä tappiot johtuvat usein tällaisesta ns. häntäriskistä.

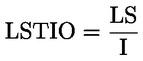

7. Korkokatteen (ICR) ja velanhoitokatteen (DSCR) laskennassa käytettävät menetelmät

Korkokatteella (ICR) ja velanhoitokatteella (DSCR) viitataan tuloa tuottavasta kiinteistöstä tai kiinteistöistä kertyneisiin vuokratuloihin tai kassavirtaan, jota kertyy kiinteistön tai kiinteistöjen omistajien liiketoiminnan, tehtävän tai toiminnan harjoittamisesta ja josta on vähennetty verot ja käyttökustannukset, joita lainanottajalle aiheutuu kiinteistön arvon ylläpitämisestä ja – kun kyseessä on kassavirta – jota on oikaistu muilla omaisuuden käyttöön välittömästi liittyvillä kustannuksilla ja hyödyillä.

ICR määritellään seuraavasti:

ICR:ää laskettaessa

|

a)

|

”vuokratulon vuotuinen nettomäärä” kattaa vuotuisen vuokratulon, joka kertyy vuokrakiinteistön vuokraamisesta vuokralaisille, tai vuotuisen kassavirran, jota kertyy kiinteistön omistajien liiketoiminnan, tehtävän tai toiminnan harjoittamisesta, ja josta on vähennetty verot ja kiinteistön arvon ylläpitämisen edellyttämät käyttökustannukset ja – kun kyseessä on kassavirta – jota on oikaistu muilla omaisuuden käyttöön välittömästi liittyvillä kustannuksilla ja hyödyillä.

|

|

b)

|

”vuotuiset korkokulut” ovat siihen lainaan, jonka vakuutena liikekiinteistö tai -kiinteistöt ovat, liittyvät vuotuiset korkokulut.

|

ICR:n tarkoituksena on mitata, kuinka suuressa määrin kiinteistön kerryttämä tulo riittää kattamaan korkokulut, joita lainanottajalle aiheutuu kyseisen kiinteistön hankkimisesta. ICR:ää olisi näin ollen analysoitava kiinteistökohtaisesti.

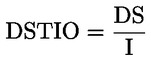

DSCR määritellään seuraavasti:

DSCR:ää laskettaessa

|

a)

|

”vuokratulon vuotuinen nettomäärä” on vuotuinen vuokratulo, joka kertyy vuokrakiinteistön vuokraamisesta vuokralaisille, tai vuotuinen kassavirta, joka kertyy kiinteistön omistajien liiketoiminnan, tehtävän tai toiminnan harjoittamisesta, ja josta on vähennetty kaikki verot ja kiinteistön arvon ylläpitämisen edellyttämät käyttökustannukset ja – kun kyseessä on kassavirta – jota on oikaistu muilla omaisuuden käyttöön välittömästi liittyvillä kustannuksilla ja hyödyillä.

|

|

b)

|

”vuotuiset velanhoitokulut” ovat siihen lainaan, jonka vakuutena liikekiinteistö tai -kiinteistöt ovat, liittyvät vuotuiset velanhoitokulut.

|

DSCR:n tarkoituksena on arvioida sen kokonaisvelkataakan painoa, jonka kiinteistö aiheuttaa lainanottajalle. Siten nimittäjä kattaa korkokulujen lisäksi myös lainan kuolettamisen eli pääoman takaisinmaksun. Tällaiseen indikaattoriin liittyvä olennaisin kysymys on se, pitäisikö se laskea kiinteistökohtaisesti vain lainanottajakohtaisesti. Liikekiinteistörahoitusta tarjotaan tyypillisesti ilman takautumisoikeutta (non-recourse), jolloin lainan lainanantajalla on oikeus takaisinmaksuun vain kiinteistön tuottamasta tulosta eikä lainanottajan muista tuloista tai omaisuudesta. Sen vuoksi on realistisempaa ja tarkoituksenmukaisempaa laskea DSCR kiinteistökohtaisesti. Lisäksi keskittyminen lainanottajan kokonaistuloihin aiheuttaisi merkittäviä konsolidointikysymyksiä, minkä johdosta olisi vaikeampaa määrittää mittari, joka on jäsenvaltioiden kesken vertailukelpoinen.

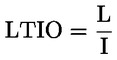

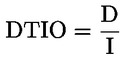

8. Kehitysvaiheessa olevan omaisuuden kannalta merkitykselliset täydentävät indikaattorit

Kehitysvaiheessa olevien tuloa tuottavien kiinteistöjen osalta kansalliset makrovakausviranomaiset voivat alullepanohetken LTV:n sijasta seurata lainan osuutta kustannuksista (LTC). LTC edustaa kaikkien myönnettyjen lainojen alkuperäistä määrää suhteessa kiinteistön valmiiksi rakentamisesta aiheutuviin kustannuksiin.

Lisäksi kansallisten makrovakausviranomaisten tulisi seurannassaan keskittyä kaikkein riskialtteimpiin kehityspiirteisiin, kuten niihin, joissa suhdeluvut ennen vuokrausta tai myyntiä ovat erittäin alhaiset Vielä rakenteilla olevan rakennuksen osalta vuokrausta edeltävä suhdeluku on pinta-alan, jonka kiinteistön kehittäjä on jo vuokrannut lainan liikkeeseenlaskuhetkellä, suhde kiinteistön valmistuessa käytettävissä olevaan kokonaispinta-alaan; samoin myyntiä edeltävä suhdeluku on pinta-alan, jonka kiinteistön kehittäjä on jo myynyt lainan liikkeeseenlaskuhetkellä, suhde kiinteistön valmistuessa käytettävissä olevaan kokonaispinta-alaan.

9. Euroopan valvontaviranomaisten vuosittain julkaisemat tiedot liikekiinteistösaamisista

Euroopan valvontaviranomaisia suositetaan julkistamaan lakisääteisten raportointimallien perusteella saatavissa olevien tietojen perusteella vähintään vuosittain aggregoidut ja yksittäistä laitosta koskevat tiedot niiden valvonnan piiriin kuuluvien laitosten saamisista unionin eri maiden kansallisilta liikekiinteistömarkkinoilta. Tietojen julkaisemisen odotetaan parantavan kansallisten makrovakausviranomaisten tietämystä muiden jäsenvaltioiden yhteisöjen toiminnasta niiden kotimaisilla liikekiinteistömarkkinoilla. Jos julkistettujen tietojen laajuuden tai laadun osalta ilmenee ongelmia, tietoihin tulisi liittää asianmukaiset kommentit.

Yleisesti Euroopan valvontaviranomaisten tulisi tarjota unionin kansallisille makrovakausviranomaisille mahdollisuus arvioida kaikkien unionin rahoituslaitosten saamisia sen kansallisilta markkinoilta Tämä merkitsee sitä, että unionin kaikilta rahoituslaitoksilta kerätyt tiedot tulisi aggregoida maakohtaisesti.

Julkistaessaan tällaisia aggregoituja tietoja Euroopan valvontaviranomaisten tulisi hyödyntää lakisääteisistä raportointimalleista saatavia tietoja, joissa luottosaamiset ja/tai (suorat tai epäsuorat) sijoitukset on eritelty maantieteellisesti. Kun raportointimalleissa on NACE-koodien (11) mukainen erittely, liikekiinteistöjen osalta voidaan viitata F ja L jaksoihin, vaikka tarkkaan ottaen tietyt alaryhmät olisi jätettävä ulkopuolelle tässä suosituksessa hyväksytyn liikekiinteistön määritelmän johdosta.

vastaa kiinteistön arvon muutosta, joka on tapahtunut ajanjaksojen aikana viimeisen lainaerän maksuun saakka ajankohtana n.

vastaa kiinteistön arvon muutosta, joka on tapahtunut ajanjaksojen aikana viimeisen lainaerän maksuun saakka ajankohtana n.