EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32013R0549

Regulation (EU) No 549/2013 of the European Parliament and of the Council of 21 May 2013 on the European system of national and regional accounts in the European Union Text with EEA relevance

Euroopan parlamentin ja neuvoston asetus (EU) N:o 549/2013, annettu 21 päivänä toukokuuta 2013 , Euroopan kansantalouden tilinpito- ja aluetilinpitojärjestelmästä Euroopan unionissa ETA:n kannalta merkityksellinen teksti

Euroopan parlamentin ja neuvoston asetus (EU) N:o 549/2013, annettu 21 päivänä toukokuuta 2013 , Euroopan kansantalouden tilinpito- ja aluetilinpitojärjestelmästä Euroopan unionissa ETA:n kannalta merkityksellinen teksti

OJ L 174, 26.6.2013, p. 1–727

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

Special edition in Croatian: Chapter 10 Volume 008 P. 3 - 729

In force: This act has been changed. Current consolidated version: 24/08/2015

In force: This act has been changed. Current consolidated version: 24/08/2015

- Date of document:

- 21/05/2013

- Date of effect:

- 16/07/2013; Voimaantulo Julk.pvm +20 Katso Art. 13

- Date of end of validity:

- No end date

- Author:

- Euroopan parlamentti, Euroopan unionin neuvosto

- Responsible body:

- Eurostat

- Form:

- Asetus

- Additional information:

- COD 2010/0374, ETA:n kannalta merkityksellinen

- Procedure number:

- Link

- European Parliament - Legislative observatory

- Treaty:

- Sopimus Euroopan unionin toiminnasta

- Legal basis:

- Proposal:

- Link

- Select all documents based on this document

- Link

- Select all implementing acts based on this document

- Link

- Select all delegated acts based on this document

- Link

- Link

- Select all documents mentioning this document

- Internal procedures based on this legislative basic act

-

- Draft implementing regulation ESA 2010: modalities, structure, periodicity and assessment indicators of the quality reports;

No data available in the table

- Modified by:

-

Relation Act Comment Subdivision concerned From To Corrected by 32013R0549R(01) (SL) Corrected by 32013R0549R(02) (SL) Corrected by 32013R0549R(03) (SL) Corrected by 32013R0549R(04) (HR) Corrected by 32013R0549R(05) (PL) Modified by 32015R1342 Korvaus liite A luku 23 TABL P*88 Teksti 24/08/2015 Modified by 32015R1342 Korvaus liite A Teksti Teksti 24/08/2015 Modified by 32015R1342 Korvaus liite A luku 23 TABL P*38 Teksti 24/08/2015 Modified by 32015R1342 Korvaus liite A luku 23 TABL P*10 Teksti 24/08/2015 Modified by 32015R1342 Korvaus liite A luku 23 TABL P*64 Teksti 24/08/2015 Modified by 32015R1342 Korvaus liite A liite 7.1 Teksti 24/08/2015 Modified by 32015R1342 Korvaus liite A luku 23 TABL P*3 Teksti 24/08/2015 Modified by 32023R0734 Korvaus liite A kohta 20.84 taulukko 20.1 01/09/2024 Modified by 32023R0734 Korvaus (BG, ES, DA, DE, ET, EL, EN, FR, GA, LT, LV, MT, PL, RO, SL) liite A kohta 15.27 Teksti 01/09/2024 Modified by 32023R0734 Korvaus liite A luku 23 Teksti 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 3.105 01/09/2024 Modified by 32023R0734 Korvaus (BG, ES, CS, DE, ET, EL, EN, FR, GA, HR, IT, LT, LV, HU, MT, NL, PL, PT, RO, SK, FI, SL, SV) liite A kohta 15.32 01/09/2024 Modified by 32023R0734 Korvaus (BG, ES, CS, DA, EL, EN, FR, GA, HR, LT, LV, MT, NL, PL, RO, SK, FI, SL) liite A kohta 20.63 Teksti 01/09/2024 Modified by 32023R0734 Korvaus (BG, ES, CS, DE, ET, EL, EN, FR, GA, HR, IT, LT, LV, HU, MT, NL, PL, PT, RO, SK, FI, SL, SV) liite A kohta 20.158 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 8.09 taulukko 8.1 01/09/2024 Modified by 32023R0734 Korvaus (DA, DE, EL, EN, LT, LV, MT, NL, PL, SK) liite A kohta 17.165 01/09/2024 Modified by 32023R0734 Kumoaminen/poisto liite A kohta 4.40 virke 3 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 22.14 01/09/2024 Modified by 32023R0734 Korvaus (BG, CS, DA, DE, ET, EL, EN, FR, GA, HR, LT, LV, HU, MT, NL, RO, SK, SL, SV) liite A kohta 4.93 alakohta (a) 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 15.35 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 1.118 Teksti 01/09/2024 Modified by 32023R0734 Korvaus (BG, DE, EL, EN, FR, LT, LV, HU, MT, NL, PT, RO, SK, FI, SL) liite A kohta 5.236 alakohta (c) 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 3.181 virke 01/09/2024 Modified by 32023R0734 Korvaus liite B taulukko 27 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 15.31 taulukko 15.4 01/09/2024 Modified by 32023R0734 Korvaus (BG, CS, ET, EL, EN, GA, IT, LT, LV, HU, MT, NL, PL, PT, RO, SK, SL, SV) liite A kohta 4.50 01/09/2024 Modified by 32023R0734 Korvaus (BG, ES, CS, DA, EL, EN, FR, GA, HR, LT, LV, MT, NL, PL, RO, SK, FI, SL) liite A kohta 20.57 Teksti 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 5.235 01/09/2024 Modified by 32023R0734 Korvaus artikla 6 kohta 3 01/09/2024 Modified by 32023R0734 Korvaus (BG, ES, CS, EN, FR, GA, HR, LT, LV, HU, MT, NL, PL, RO, SK, FI, SL, SV) liite A kohta 1.51 alakohta (b) 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 10.27 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 16.67 taulukko 16.1 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 3.98 Teksti 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 21.22 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 17.148 01/09/2024 Modified by 32023R0734 Korvaus (BG, DA, ET, EL, EN, LT, LV, HU, MT, NL, PL, SK) liite A luku 23 kohta 23.05 01/09/2024 Modified by 32023R0734 Korvaus artikla 6 kohta 1 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 22.13 01/09/2024 Modified by 32023R0734 Korvaus (BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LT, LV, MT, NL, PL, PT, RO, SK, FI, SL, SV) liite A kohta 9.61 01/09/2024 Modified by 32023R0734 Korvaus (BG, ES, CS, DA, EL, EN, FR, GA, HR, LT, LV, MT, NL, PL, RO, SK, FI, SL) liite A kohta 20.65 Teksti 01/09/2024 Modified by 32023R0734 Korvaus liite A luku 23 taulukko 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 1.51 alakohta (h) 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 3.138 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 18.26 FOOTNOTE 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 7.88 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 20.77 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 20.76 taulukko 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 3.132 alakohta (c) 01/09/2024 Modified by 32023R0734 Korvaus (DE, EL, EN, LT, LV, MT, SK) liite A kohta 20.90 01/09/2024 Modified by 32023R0734 Korvaus liite B kohta 10 Teksti 01/09/2025 Modified by 32023R0734 Korvaus liite A kohta 10.56 FOOTNOTE 2 01/09/2024 Modified by 32023R0734 Korvaus liite B 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 14.06 virke 2 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 20.130 01/09/2024 Modified by 32023R0734 Korvaus (BG, ES, DE, ET, EL, EN, FR, GA, LT, LV, HU, MT, PL, RO, SL) liite A kohta 4.82 Teksti 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 22.16 01/09/2024 Modified by 32023R0734 Korvaus liite A kohta 3.124 01/09/2024 - Subsequent related instruments:

-

- Amendment proposed by 52021PC0776

- Affected by case:

-

- NAPT20.15SNT2 Interpreted by 62017CJ0612

- NAPT20.309LH Interpreted by 62017CJ0612

- liite A kohta 20.15 Preliminary question submitted by 62017CN0612

- liite A kohta 20.15 alakohta (a) Preliminary question submitted by 62017CN0612

- liite A kohta 20.15 alakohta (b) Preliminary question submitted by 62017CN0612

- liite A kohta 20.15 alakohta (c) Preliminary question submitted by 62017CN0612

- liite A kohta 20.15 alakohta (d) Preliminary question submitted by 62017CN0612

- liite A kohta 20.15 alakohta (e) Preliminary question submitted by 62017CN0612

- liite A kohta 4.125 Preliminary question submitted by 62017CN0612

- liite A kohta 4.126 Preliminary question submitted by 62017CN0612

- liite A kohta 20.15 Preliminary question submitted by 62017CN0613

- liite A kohta 20.15 alakohta (a) Preliminary question submitted by 62017CN0613

- liite A kohta 20.15 alakohta (b) Preliminary question submitted by 62017CN0613

- liite A kohta 20.15 alakohta (c) Preliminary question submitted by 62017CN0613

- liite A kohta 20.15 alakohta (d) Preliminary question submitted by 62017CN0613

- liite A kohta 4.126 Preliminary question submitted by 62017CN0613

- liite A kohta 20.15 alakohta (a) Preliminary question submitted by 62017CN0613

- liite A kohta 20.15 alakohta (d) Preliminary question submitted by 62017CN0613

- liite A kohta 4.125 Preliminary question submitted by 62017CN0613

- liite A kohta 4.126 Preliminary question submitted by 62017CN0613

- NA Interpreted by 62018CJ0632

- NAPT2.21 Interpreted by 62018CJ0632

- NAPT2.22 Interpreted by 62018CJ0632

- NAPT2.23 Interpreted by 62018CJ0632

- liite A kohta 2.21 Preliminary question submitted by 62018CN0632

- liite A kohta 2.22 Preliminary question submitted by 62018CN0632

- liite A kohta 2.23 Preliminary question submitted by 62018CN0632

- liite A kohta 2.27 Preliminary question submitted by 62018CN0632

- liite A kohta 2.28 Preliminary question submitted by 62018CN0632

- liite A kohta 20.33 Preliminary question submitted by 62018CN0632

- NAPT20L15L2 Interpreted by 62021CJ0277

- NAPT20L15PTB Interpreted by 62021CJ0277

- NAPT20L309PTH Interpreted by 62021CJ0277

- NAPT2L39PTB Interpreted by 62021CJ0277

- Interpreted by 62021CJ0363

- liite A alakohta 20.15 Preliminary question submitted by 62021CN0277

- liite A alakohta 20.309 alakohta (h) Preliminary question submitted by 62021CN0277

- Preliminary question submitted by 62021CN0363

- Preliminary question submitted by 62021CN0364

- liite A kohta 1.37 numeroimaton kohta 2 Preliminary question submitted by 62022CN0758

- liite A kohta 17.43 Preliminary question submitted by 62022CN0758

- liite A kohta 2.107 Preliminary question submitted by 62022CN0758

- liite A kohta 2.117 Preliminary question submitted by 62022CN0758

- liite A kohta 2.117 alakohta (b) Preliminary question submitted by 62022CN0758

- liite A kohta 20.10 Preliminary question submitted by 62022CN0758

- liite A kohta 20.12 Preliminary question submitted by 62022CN0758

- liite A kohta 20.39 Preliminary question submitted by 62022CN0758

- liite A kohta 3.17 Preliminary question submitted by 62022CN0758

- liite A kohta 3.18 Preliminary question submitted by 62022CN0758

- liite A kohta 3.19 Preliminary question submitted by 62022CN0758

- liite A kohta 3.19 numeroimaton kohta 1 virke 2 alakohta (a) Preliminary question submitted by 62022CN0758

- liite A kohta 3.19 numeroimaton kohta 1 virke 2 alakohta (b) Preliminary question submitted by 62022CN0758

- liite A kohta 3.19 numeroimaton kohta 1 alakohta (b) Preliminary question submitted by 62022CN0758

- liite A kohta 3.19 numeroimaton kohta 3 virke 3 Preliminary question submitted by 62022CN0758

- liite A kohta 3.19 numeroimaton kohta 3 virke 4 Preliminary question submitted by 62022CN0758

- liite A kohta 3.24 Preliminary question submitted by 62022CN0758

- liite A kohta 3.26 Preliminary question submitted by 62022CN0758

- liite A kohta 1.37 numeroimaton kohta 2 Preliminary question submitted by 62022CN0759

- liite A kohta 17.43 Preliminary question submitted by 62022CN0759

- liite A kohta 2.107 Preliminary question submitted by 62022CN0759

- liite A kohta 2.117 Preliminary question submitted by 62022CN0759

- liite A kohta 2.117 alakohta (b) Preliminary question submitted by 62022CN0759

- liite A kohta 20.10 Preliminary question submitted by 62022CN0759

- liite A kohta 20.12 Preliminary question submitted by 62022CN0759

- liite A kohta 20.39 Preliminary question submitted by 62022CN0759

- liite A kohta 3.17 Preliminary question submitted by 62022CN0759

- liite A kohta 3.18 Preliminary question submitted by 62022CN0759

- liite A kohta 3.19 Preliminary question submitted by 62022CN0759

- liite A kohta 3.19 numeroimaton kohta 1 virke 2 alakohta (a) Preliminary question submitted by 62022CN0759

- liite A kohta 3.19 numeroimaton kohta 1 virke 2 alakohta (b) Preliminary question submitted by 62022CN0759

- liite A kohta 3.19 numeroimaton kohta 1 alakohta (b) Preliminary question submitted by 62022CN0759

- liite A kohta 3.19 numeroimaton kohta 3 virke 3 Preliminary question submitted by 62022CN0759

- liite A kohta 3.19 numeroimaton kohta 3 virke 4 Preliminary question submitted by 62022CN0759

- liite A kohta 3.24 Preliminary question submitted by 62022CN0759

- liite A kohta 3.26 Preliminary question submitted by 62022CN0759

- Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

|

26.6.2013 |

FI |

Euroopan unionin virallinen lehti |

L 174/1 |

EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUS (EU) N:o 549/2013,

annettu 21 päivänä toukokuuta 2013,

Euroopan kansantalouden tilinpito- ja aluetilinpitojärjestelmästä Euroopan unionissa

(ETA:n kannalta merkityksellinen teksti)

EUROOPAN PARLAMENTTI JA EUROOPAN UNIONIN NEUVOSTO, jotka

ottavat huomioon Euroopan unionin toiminnasta tehdyn sopimuksen ja erityisesti sen 338 artiklan 1 kohdan,

ottavat huomioon Euroopan komission ehdotuksen,

sen jälkeen kun esitys lainsäätämisjärjestyksessä hyväksyttäväksi säädökseksi on toimitettu kansallisille parlamenteille,

ottavat huomioon Euroopan keskuspankin lausunnon (1),

noudattavat tavallista lainsäätämisjärjestystä (2),

sekä katsovat seuraavaa:

|

(1) |

Unionin politiikan laadintaan ja jäsenvaltioiden kansantalouksien sekä talous- ja rahaliiton, jäljempänä ’EMU’, seurantaan tarvitaan kunkin jäsenvaltion tai alueen talouden rakennetta ja taloudellisen tilanteen kehitystä koskevia vertailukelpoisia, ajanmukaisia ja luotettavia tietoja. |

|

(2) |

Komission olisi osallistuttava jäsenvaltioiden kansantalouksien ja EMUn seurantaan, ja sen olisi erityisesti tiedotettava neuvostolle säännöllisesti jäsenvaltioiden edistymisestä EMUun liittyvien velvollisuuksiensa täyttämisessä. |

|

(3) |

Unionin kansalaiset tarvitsevat talouden tilinpitoa perusvälineeksi jäsenvaltion tai alueen taloudellisen tilanteen arvioimista varten. Vertailukelpoisuuden vuoksi tällaiset tilinpidot olisi laadittava yhtenäisten ja yksiselitteisten periaatteiden mukaisesti. Toimitettujen tietojen olisi oltava mahdollisimman tarkkoja, täydellisiä ja ajantasaisia, jotta varmistetaan mahdollisimman suuri avoimuus kaikkien alojen osalta. |

|

(4) |

Komission olisi käytettävä kansantalouden tilinpidon ja aluetilinpidon kokonaissuureita unionin hallinnollisissa laskelmissa ja erityisesti talousarviolaskelmissa. |

|

(5) |

Vuonna 1970 julkaistiin hallinnollinen asiakirja ”Euroopan kansantalouden tilinpitojärjestelmä – EKT”, joka kattoi tämän asetuksen soveltamisalan. Tämä asiakirja oli Euroopan yhteisöjen tilastotoimiston yksin ja omalla vastuullaan laatima, ja se oli tulos mainitun toimiston yhdessä jäsenvaltioiden kansallisten tilastolaitosten kanssa useiden vuosien aikana tekemästä työstä sellaisen kansantalouden tilinpitojärjestelmän laatimiseksi, joka soveltuisi Euroopan yhteisöjen talous- ja sosiaalipolitiikan tarpeisiin. Järjestelmä oli yhteisön versio Yhdistyneiden kansakuntien kansantalouden tilinpitojärjestelmästä, jota oli siihen saakka käytetty yhteisöissä. Vuonna 1979 julkaistiin toinen painos alkuperäistekstin saattamiseksi ajan tasalle (3). |

|

(6) |

Euroopan kansantalouden tilinpito- ja aluetilinpitojärjestelmästä yhteisössä 25 päivänä kesäkuuta 1996 annetulla neuvoston asetuksella (EY) N:o 2223/96 (4) vahvistettiin yhteisön talous-, sosiaali- ja aluepolitiikan tarpeisiin soveltuva kansantalouden tilinpitojärjestelmä. Se oli pitkälti yhdenmukainen Yhdistyneiden kansakuntien tilastokomission helmikuussa 1993 hyväksymän tuolloin uuden kansantalouden tilinpitojärjestelmän, jäljempänä ’SNA 1993’, kanssa, jotta kaikkien Yhdistyneiden kansakuntien jäsenmaiden tulokset olisivat kansainvälisesti vertailukelpoisia. |

|

(7) |

SNA 1993 -järjestelmä saatettiin ajan tasalle, kun Yhdistyneiden kansakuntien tilastokomissio hyväksyi helmikuussa 2009 uuden kansantalouden tilinpitojärjestelmän, jäljempänä ’SNA 2008’, jonka tavoitteena on mukauttaa kansantalouden tilinpitoa siten, että siinä otetaan paremmin huomioon uusi taloudellinen toimintaympäristö, menetelmätutkimuksen edistyminen ja käyttäjien tarpeet. |

|

(8) |

Tapahtuneen kehityksen huomioon ottaminen edellyttää asetuksella (EY) N:o 2223/96 perustetun Euroopan kansantalouden tilinpitojärjestelmän, jäljempänä ’EKT-95’, uudistamista siten, että tällä asetuksella perustettavasta uudistetusta Euroopan kansantalouden tilinpitojärjestelmästä tehdään jäsenvaltioiden talouden rakenteisiin mukautettu SNA 2008:n versio ja unionin tiedot ovat vertailukelpoisia sen tärkeimpien kansainvälisten kumppanien laatimien tietojen kanssa. |

|

(9) |

Euroopan ympäristötilinpidosta 6 päivänä heinäkuuta 2011 annetulla Euroopan parlamentin ja neuvoston asetuksella (EU) N:o 691/2011 (5) vahvistettiin yhteiset puitteet Euroopan ympäristötilinpidon tietojen keruuta, laadintaa, toimittamista ja arviointia varten ympäristötilien perustamiseksi uudistetun Euroopan kansantalouden tilinpitojärjestelmän, jäljempänä ’EKT 2010’, satelliittitileiksi. |

|

(10) |

Ympäristö- ja sosiaalitilinpidossa olisi myös otettava kaikilta osin huomioon komission 20 päivänä elokuuta 2009 neuvostolle ja Euroopan parlamentille antama tiedonanto ”BKT ja muut indikaattorit – Edistyksen mittaaminen muuttuvassa maailmassa”. Menetelmätutkimuksia ja tietojen testausta on jatkettava määrätietoisesti, etenkin ”BKT:hen ja muihin indikaattoreihin” sekä Eurooppa 2020 -strategiaan liittyvien kysymysten osalta, ja tuolloin on pyrittävä kehittämään kattavampi lähestymistapa hyvinvoinnin ja edistyksen mittaamista varten, jotta voidaan tukea älykkään, kestävän ja osallistavan kasvun edistämistä. Tässä yhteydessä olisi käsiteltävä ympäristön ulkoisvaikutuksia ja yhteiskunnallista eriarvoisuutta koskevia kysymyksiä. Myös tuottavuuden muutokset olisi otettava huomioon. Tämän olisi mahdollistettava, että saadaan mahdollisimman pian saataville BKT:n kokonaissuureita täydentäviä tietoja. Komission olisi esitettävä Euroopan parlamentille ja neuvostolle uusi tiedonanto ”BKT:stä ja muista indikaattoreista” vuonna 2013 sekä tarvittaessa lainsäädäntöehdotuksia vuonna 2014. Kansantalouden tilinpitoa ja aluetilinpitoa koskevat tiedot olisi nähtävä yhtenä keinona, jonka avulla kyseisiin tavoitteisiin voidaan pyrkiä. |

|

(11) |

Olisi tutkittava mahdollisuutta käyttää uusia, automatisoituja ja tosiaikaisia keruumenetelmiä. |

|

(12) |

Tällä asetuksella perustettava uudistettu Euroopan kansantalouden tilinpitojärjestelmä (EKT 2010) sisältää menetelmän ja toimittamisohjelman, jossa määritetään ne tilit ja taulukot, jotka kaikkien jäsenvaltioiden on toimitettava tiettyjen määräaikojen mukaisesti. Komission olisi asetettava kyseiset tilit ja taulukot määräpäivinä käyttäjien saataville, tarvittaessa etukäteen ilmoitetun julkaisukalenterin mukaisesti, erityisesti taloudellisen lähentymisen seurantaa varten ja jäsenvaltioiden talouspolitiikkojen tiiviin yhteensovittamisen varmistamiseksi. |

|

(13) |

Tietojen julkaisemisen osalta olisi noudatettava käyttäjäystävällistä lähestymistapaa, jolloin unionin kansalaisille ja muille sidosryhmille annetaan helposti saatavaa ja hyödyllistä tietoa. |

|

(14) |

EKT 2010 korvaa asteittain kaikki muut järjestelmät yhteisten standardien, määritelmien, luokitusten ja tilinpitosääntöjen viitekehyksenä, joka on tarkoitettu jäsenvaltioiden tilien laatimiseen unionin tarpeisiin ja jonka avulla on mahdollista saavuttaa tuloksia, jotka ovat vertailukelpoisia jäsenvaltioiden välillä. |

|

(15) |

Yhteisestä tilastollisten alueyksiköiden nimikkeistöstä (NUTS) 26 päivänä toukokuuta 2003 annetun Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1059/2003 (6) mukaisesti kaikissa jäsenvaltioiden tilastoissa, jotka toimitetaan komissiolle ja jotka jaotellaan alueellisten yksiköiden mukaan, olisi käytettävä NUTS-luokitusta. Jotta laadittaisiin vertailukelpoisia aluetilastoja, alueelliset yksiköt olisi näin ollen määriteltävä NUTS-luokituksen mukaisesti. |

|

(16) |

Jäsenvaltioiden suorittamaa tietojen toimittamista, salassa pidettävien tietojen toimittaminen mukaan lukien, säännellään Euroopan tilastoista 11 päivänä maaliskuuta 2009 annetussa Euroopan parlamentin ja neuvoston asetuksessa (EY) N:o 223/2009 (7). Tämän asetuksen mukaisesti toteutettavilla toimenpiteillä olisi näin ollen myös varmistettava salassa pidettävien tietojen suojaus sekä se, että Euroopan tilastoja tuotettaessa ja levitettäessä tietoja ei paljasteta sääntöjenvastaisesti eikä käytetä muihin kuin tilastointitarkoituksiin. |

|

(17) |

On perustettu työryhmä, jonka tehtävänä on tarkastella lähemmin välillisten rahoituspalvelujen (FISIM) käsittelyä kansantalouden tilinpidossa, sisältäen sellaisen riskipainotetun menetelmän tutkimisen, jolla poistetaan riski välillisiä rahoituspalveluja koskevista laskelmista ja joka ottaa näin huomioon odotettavissa olevat tulevat kustannukset toteutuneista riskeistä. Työryhmän havainnot huomioon ottaen voi olla tarpeen muuttaa välillisten rahoituspalvelujen laskenta- ja kohdentamismenetelmää antamalla delegoidun säädöksen, jotta voidaan saada parempia tuloksia. |

|

(18) |

Tutkimus- ja kehittämismenot ovat investointeja, ja ne olisi sen vuoksi kirjattava kiinteän pääoman bruttomuodostuksena. Kiinteän pääoman bruttomuodostuksena kirjattavien tutkimus- ja kehittämismenoja koskevien tietojen muoto on kuitenkin tarpeen määrittää delegoidulla säädöksellä, kun tietojen luotettavuudesta ja vertailukelpoisuudesta on saatu riittävä varmuus kehitettävien lisätaulukoiden avulla tehdyllä testauksella. |

|

(19) |

Jäsenvaltioiden julkisen talouden kehyksiä koskevista vaatimuksista 8 päivänä marraskuuta 2011 annetussa neuvoston direktiivissä 2011/85/EU (8) edellytetään, että asiaankuuluvat tiedot ehdollisista sitoumuksista, joilla on potentiaalinen tuntuva vaikutus julkisen talouden talousarvioihin, mukaan lukien julkisyhteisöjen takaukset, järjestämättömät lainat ja julkisten yritysten toiminnasta aiheutuvat vastuut, niiden laajuus mukaan lukien, on julkaistava. Nämä vaatimukset edellyttävät ylimääräistä julkaisemista tämän asetuksen mukaisesti julkaistavien tietojen lisäksi. |

|

(20) |

Komissio (Eurostat) perusti kesäkuussa 2012 työryhmän tutkimaan direktiivin 2011/85/EU vaikutuksia julkisen talouden tietojen keräämiseen ja levittämiseen; työryhmä keskittyi ehdollisia sitoumuksia koskevien vaatimusten täytäntöönpanoon ja muihin asiaan liittyviin tietoihin, jotka voivat olla osoitus mahdollisista tuntuvista vaikutuksista julkisen talouden talousarvioihin, mukaan lukien julkisyhteisöjen takaukset, julkisten yritysten toiminnasta aiheutuvat vastuut, julkisen ja yksityisen sektorin kumppanuudet, järjestämättömät lainat ja julkisyhteisöjen osallistuminen yritysten pääomaan. Tämän työryhmän työn täysipainoisen toteuttamisen olisi autettava analysoimaan oikealla tavalla julkisen ja yksityisen sektorin kumppanuuksia koskevien sopimusten taustalla olevia taloudellisia suhteita, rakentamisen, saatavuuden ja kysynnän riskit soveltuvin osin mukaan lukien, ja mittaamaan taseen ulkopuolisten julkisen ja yksityisen sektorin kumppanuuksien implisiittisiä velkoja ja siten edistämään avoimuutta ja velkatilastojen luotettavuutta. |

|

(21) |

Neuvoston päätöksellä 74/122/ETY (9) perustettu talouspoliittinen komitea on työskennellyt eläkkeiden ja eläkeuudistusten kestävyyden parissa. Tilastonlaatijoiden sekä talouspoliittisen komitean puitteissa työskentelevien, ikääntyvää väestöä koskevien kysymysten asiantuntijoiden työtä olisi koordinoitava tiiviisti sekä kansallisella että Euroopan tasolla makrotaloudellisten olettamusten ja muiden vakuutusmatemaattisten parametrien osalta, jotta varmistetaan tulosten johdonmukaisuus ja vertailtavuus eri maiden välillä ja jotta eläkkeisiin liittyvät tiedot voitaisiin välittää tehokkaasti käyttäjille ja sidosryhmille. Olisi myös tehtävä selväksi, että sosiaalivakuutukseen kuuluvat kertyneet eläkeoikeudet eivät sellaisenaan ole julkistalouden kestävyyden mittari. |

|

(22) |

Tiedot jäsenvaltioiden ehdollisista sitoumuksista toimitetaan vakaus- ja kasvusopimuksella käyttöön otettuun monenväliseen valvontamenettelyyn liittyvän työn yhteydessä. Komission olisi esitettävä heinäkuuhun 2018 mennessä kertomus, jossa arvioidaan, olisiko nämä tiedot asetettava saataville EKT 2010:n puitteissa. |

|

(23) |

On tärkeää korostaa jäsenvaltioiden aluetilinpidon merkitystä alueellista, taloudellista ja sosiaalista yhteenkuuluvuutta koskevissa unionin toimintalinjoissa sekä taloudellisten riippuvuuksien analysoinnissa. On myös tarpeen parantaa tilinpidon avoimuutta aluetasolla, julkisyhteisöjen tilinpito mukaan lukien. Komission (Eurostat) olisi kiinnitettävä erityistä huomiota alueiden julkistaloutta koskeviin tietoihin silloin kun jäsenvaltioilla on autonomisia alueita tai hallituksia. |

|

(24) |

Komissiolle olisi tämän asetuksen liitteen A muuttamiseksi yhdenmukaisen tulkinnan ja kansainvälisen vertailukelpoisuuden varmistamista varten siirrettävä valta hyväksyä säädösvallan siirron nojalla annettavia delegoituja säädöksiä Euroopan unionin toiminnasta tehdyn sopimuksen 290 artiklan mukaisesti. On erityisen tärkeää, että komissio asiaa valmistellessaan toteuttaa asianmukaiset kuulemiset ja kuulee myös asetuksella (EY) N:o 223/2009 perustettua Euroopan tilastojärjestelmää käsittelevää komiteaa. Euroopan unionin toiminnasta tehdyn sopimuksen 127 artiklan 4 kohdan ja 282 artiklan 5 kohdan mukaan on myös tärkeää, että komissio asiaa valmistellessaan kuulee tarvittaessa Euroopan keskuspankkia sen toimivaltaan kuuluvilla aloilla. Komission olisi delegoituja säädöksiä valmistellessaan ja laatiessaan varmistettava, että asiakirjat toimitetaan Euroopan parlamentille ja neuvostolle yhtäaikaisesti, hyvissä ajoin ja asianmukaisesti. |

|

(25) |

Useimmat unionin talouden ohjauksessa ja hallinnassa käytettävät tilastolliset kokonaissuureet ja erityisesti liiallisia alijäämiä ja makrotalouden epätasapainoa koskevat menettelyt määritellään viittaamalla EKT:hen. Komission olisi esittäessään tietoja ja kertomuksia näiden menettelyjen mukaisesti annettava asianmukaista tietoa siitä, millaisia vaikutuksia tämän asetuksen säännösten mukaisesti annetuilla delegoiduilla säädöksillä käyttöön otetuilla EKT 2010:n menetelmämuutoksilla on asianomaiseen kokonaissuureisiin. |

|

(26) |

Komissio toteuttaa ennen vuoden 2013 toukokuun loppua tiiviissä yhteistyössä jäsenvaltioiden kanssa arvioinnin siitä, onko tutkimuksesta ja kehittämisestä saatu kansantalouden tilinpitoa varten sekä käypien hintojen että volyymin osalta riittävän laadukkaita tietoja, jotta voidaan varmistaa EKT:n tutkimus- ja kehittämistietojen luotettavuus ja vertailukelpoisuus. |

|

(27) |

Koska tämän asetuksen täytäntöönpano edellyttää huomattavia mukautuksia kansallisiin tilastojärjestelmiin, komissio myöntää jäsenvaltioille poikkeuksia. Kansantalouden tilinpidon tietojen toimittamisohjelmassa olisi erityisesti otettava huomioon joissakin jäsenvaltioissa ohjelman viitekausilla tapahtuneet perinpohjaiset poliittiset ja tilastolliset muutokset. Komission myöntämien poikkeusten olisi oltava tilapäisiä, ja niitä olisi voitava arvioida uudelleen. Komission olisi tuettava asianomaisia jäsenvaltioita toimissa, joilla pyritään varmistamaan niiden tilastojärjestelmiin edellytetyt mukautukset, jotta nämä poikkeukset voidaan lopettaa mahdollisimman pian. |

|

(28) |

Lähettämiselle asetettujen määräaikojen lyhentäminen voisi lisätä merkittävästi vastaajille ja unionin kansallisille tilastolaitoksille aiheutuvia rasitteita ja kustannuksia, mikä saattaisi heikentää tuotettavien tietojen laatua. Kun tietojen lähettämiselle asetetaan määräajat olisi näin ollen punnittava edut ja haitat. |

|

(29) |

Jotta voidaan varmistaa tämän asetuksen yhdenmukainen täytäntöönpano, komissiolle olisi siirrettävä täytäntöönpanovaltaa. Tätä valtaa olisi käytettävä yleisistä säännöistä ja periaatteista, joiden mukaisesti jäsenvaltiot valvovat komission täytäntöönpanovallan käyttöä, 16 päivänä helmikuuta 2011 annetun Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 182/2011 mukaisesti (10). |

|

(30) |

Jäsenvaltiot eivät voi riittävällä tavalla saavuttaa tämän asetuksen tavoitetta, joka on uudistetun Euroopan kansantalouden tilinpitojärjestelmän laatiminen, vaan se voidaan saavuttaa paremmin unionin tasolla, joten unioni voi toteuttaa toimenpiteitä Euroopan unionista tehdyn sopimuksen 5 artiklassa vahvistetun toissijaisuusperiaatteen mukaisesti. Mainitussa artiklassa vahvistetun suhteellisuusperiaatteen mukaisesti tässä asetuksessa ei ylitetä sitä, mikä on tämän tavoitteen saavuttamiseksi tarpeen. |

|

(31) |

Euroopan tilastojärjestelmää käsittelevää komiteaa on kuultu. |

|

(32) |

Raha-, rahoitus- ja maksutasetilastokomitean perustamisesta 13 päivänä marraskuuta 2006 tehdyllä neuvoston päätöksellä 2006/856/EY (11) perustettua raha-, rahoitus- ja maksutasetilastokomiteaa sekä markkinahintaisen bruttokansantulon yhdenmukaistamisesta 15 päivänä heinäkuuta 2003 annetulla neuvoston asetuksella (EY, Euratom) N:o 1287/2003 (’BKTL-asetus’) (12) perustettua bruttokansantulokomiteaa (BKTL-komitea) on kuultu, |

OVAT HYVÄKSYNEET TÄMÄN ASETUKSEN:

1 artikla

Kohde

1. Tällä asetuksella perustetaan Euroopan kansantalouden tilinpitojärjestelmä 2010, jäljempänä ’EKT 2010’ tai ’EKT’.

2. EKT 2010:ssä vahvistetaan

|

a) |

menetelmä (liite A), joka koskee yhteisiä standardeja, määritelmiä, luokituksia ja tilinpitosääntöjä ja jota on käytettävä tilien ja taulukoiden laatimiseen vertailukelpoisin perustein unionin tarpeisiin, yhdessä 3 artiklassa edellytettyjen tulosten kanssa; |

|

b) |

ohjelma (liite B), jossa vahvistetaan määräajat, joihin mennessä jäsenvaltioiden on toimitettava komissiolle (Eurostat) a alakohdassa tarkoitetun menetelmän mukaisesti laadittavat tilit ja taulukot. |

3. Tätä asetusta sovelletaan kaikkiin unionin säädöksiin, joissa viitataan EKT:hen tai sen määritelmiin, sanotun kuitenkaan rajoittamatta 5 ja 10 artiklan soveltamista.

4. Tämä asetus ei velvoita jäsenvaltioita laatimaan omiin tarpeisiinsa tarkoitettuja tilejä EKT 2010:n mukaisesti.

2 artikla

Menetelmä

1. Edellä 1 artiklan 2 kohdan a alakohdassa tarkoitettu EKT 2010 -menetelmä esitetään liitteessä A.

2. Siirretään komissiolle valta antaa delegoituja säädöksiä 7 artiklan mukaisesti EKT 2010 -menetelmää koskevista muutoksista, joilla täsmennetään ja parannetaan sen sisältöä yhdenmukaisen tulkinnan tai kansainvälisen vertailukelpoisuuden varmistamiseksi, edellyttäen ettei niillä muuteta peruskäsitteitä, ettei niiden täytäntöönpano edellytä lisävaroja Euroopan tilastojärjestelmän piiriin kuuluvilta tuottajilta eikä niiden soveltaminen aiheuta muutoksia omiin varoihin.

3. Jos EKT 2010:n tilinpitosääntöjen asianmukaisesta soveltamisesta on epäselvyyttä, asianomaisen jäsenvaltion on pyydettävä selvitys komissiolta (Eurostat). Komissio (Eurostat) toimii viipymättä tutkimalla pyynnön ja toimittamalla pyydettyä selvitystä koskevan lausuntonsa asianomaiselle jäsenvaltiolle ja kaikille muille jäsenvaltioille.

4. Jäsenvaltioiden on suoritettava välillisten rahoituspalvelujen laskenta ja kohdentaminen kansantalouden tilinpidossa liitteessä A selostetun menetelmän mukaisesti. Siirretään komissiolle valta antaa ennen 17 päivää syyskuuta 2013 7 artiklan mukaisesti delegoituja säädöksiä, joilla vahvistetaan tarkistettu menetelmä välillisten rahoituspalvelujen laskentaa ja kohdentamista varten. Käyttäessään valtaansa tämän kohdan nojalla komissio varmistaa, että tällaisista delegoiduista säädöksistä ei aiheudu merkittäviä hallinnollisia lisärasitteita jäsenvaltioille tai vastaajayksiköille.

5. Jäsenvaltioiden on kirjattava tutkimus- ja kehittämismenot kiinteän pääoman bruttomuodostuksena. Siirretään komissiolle valta antaa 7 artiklan mukaisesti delegoituja säädöksiä tutkimusta ja kehittämistä koskevien jäsenvaltioiden EKT 2010 -tietojen luotettavuuden ja vertailukelpoisuuden varmistamiseksi. Käyttäessään valtaansa tämän kohdan nojalla komissio varmistaa, että tällaisista delegoiduista säädöksistä ei aiheudu merkittäviä hallinnollisia lisärasitteita jäsenvaltioille tai vastaajayksiköille.

3 artikla

Tietojen toimittaminen komissiolle

1. Jäsenvaltioiden on toimitettava komissiolle (Eurostat) liitteessä B esitetyt tilit ja taulukot kullekin taulukolle siinä säädetyssä määräajassa.

2. Jäsenvaltioiden on toimitettava tässä asetuksessa säädetyt tiedot ja metatiedot komissiolle vahvistetun tiedonsiirtostandardin ja muiden käytännön järjestelyjen mukaisesti.

Tiedot on siirrettävä tai ladattava sähköisesti komission ylläpitämään keskitettyyn tietojen vastaanottopisteeseen. Komissio määrittelee täytäntöönpanosäädöksillä tietojen toimittamiseen liittyvän tiedonsiirtostandardin ja muut käytännön järjestelyt. Nämä täytäntöönpanosäädökset hyväksytään 8 artiklan 2 kohdassa tarkoitettua tarkastelumenettelyä noudattaen.

4 artikla

Laadun arviointi

1. Tätä asetusta sovellettaessa toimitettaviin tietoihin sovelletaan asetuksen (EY) N:o 223/2009 12 artiklan 1 kohdassa säädettyjä laatukriteerejä tämän asetuksen 3 artiklan mukaisesti.

2. Jäsenvaltioiden on annettava komissiolle (Eurostat) selvitys 3 artiklan mukaisesti toimitettavien tietojen laadusta.

3. Kun 1 kohdassa tarkoitettuja laatukriteerejä sovelletaan tämän asetuksen soveltamisalaan kuuluviin tietoihin, komissio määrittelee laaturaporteissa sovellettavat menettelyt sekä raporttien rakenteen, taajuuden ja arviointi-indikaattorit täytäntöönpanosäädöksillä 8 artiklan 2 kohdassa tarkoitettua tarkastelumenettelyä noudattaen.

4. Komissio (Eurostat) arvioi toimitettujen tietojen laadun.

5 artikla

Soveltamispäivä ja ensimmäisen tietojen toimittamisen ajankohta

1. EKT 2010:tä sovelletaan ensimmäisen kerran 1 päivästä syyskuuta 2014 toimitettaviin tietoihin, jotka on laadittu liitteen B mukaisesti.

2. Tiedot toimitetaan komissiolle (Eurostat) liitteessä B vahvistettujen määräaikojen mukaisesti.

3. Tämän artiklan 1 kohdan mukaisesti EKT 2010:een perustuvien tietojen ensimmäiseen toimittamiseen saakka jäsenvaltiot toimittavat edelleen komissiolle (Eurostat) EKT-95:n mukaisesti laaditut tilit ja taulukot.

4. Komissio tarkastaa yhdessä asianomaisen jäsenvaltion kanssa, että tätä asetusta sovelletaan oikein, ja antaa tarkastusten tulokset tämän asetuksen 8 artiklan 1 kohdassa tarkoitetulle komitealle, sanotun kuitenkaan rajoittamatta yhteisöjen omista varoista tehdyn päätöksen 2007/436/EY, Euratom soveltamisesta 22 päivänä toukokuuta 2000 annetun neuvoston asetuksen (EY, Euratom) N:o 1150/2000 (13) 19 artiklan soveltamista.

6 artikla

Poikkeukset

1. Komissio myöntää täytäntöönpanosäädöksillä tilapäisiä poikkeuksia tämän asetuksen soveltamisesta, jos asetuksen soveltaminen edellyttää huomattavia mukautuksia kansalliseen tilastojärjestelmään. Näiden poikkeusten voimassaolo päättyy viimeistään 1 päivänä tammikuuta 2020. Nämä täytäntöönpanosäädökset hyväksytään 8 artiklan 2 kohdassa tarkoitettua tarkastelumenettelyä noudattaen.

2. Komissio myöntää 1 kohdan mukaisen tilapäisen poikkeuksen ainoastaan niin pitkäksi ajaksi, jonka kyseinen jäsenvaltio tarvitsee mukauttaakseen tilastojärjestelmänsä. Jäsenvaltion BKT:n osuus unionissa tai euroalueella ei ole itsessään peruste poikkeuksen myöntämiselle. Komissio tukee tarvittaessa asianomaisia jäsenvaltioita toimissa, joilla varmistetaan niiden tilastojärjestelmiin tarvittavat mukautukset.

3. Asianomaisen jäsenvaltion on 1 ja 2 kohtaa sovellettaessa esitettävä komissiolle asianmukaisesti perusteltu pyyntö viimeistään 17 päivänä lokakuuta 2013.

Komissio antaa kuultuaan Euroopan tilastojärjestelmää käsittelevää komiteaa Euroopan parlamentille ja neuvostolle viimeistään 1 päivänä heinäkuuta 2018 kertomuksen myönnettyjen poikkeusten soveltamisesta sen arvioimiseksi, ovatko poikkeukset edelleen perusteltuja.

7 artikla

Siirretyn säädösvallan käyttäminen

1. Siirretään komissiolle valta antaa delegoituja säädöksiä tässä artiklassa säädetyin edellytyksin.

2. Siirretään 2 artiklan 2 ja 5 kohdassa tarkoitettu valta antaa delegoituja säädöksiä komissiolle viideksi vuodeksi 16 päivästä heinäkuuta 2013. Siirretään 2 artiklan 4 kohdassa tarkoitettu valta antaa delegoituja säädöksiä komissiolle kahdeksi kuukaudeksi 16 päivästä heinäkuuta 2013. Komissio laatii siirrettyä säädösvaltaa koskevan kertomuksen viimeistään yhdeksän kuukautta ennen viiden vuoden pituisen kauden päättymistä. Säädösvallan siirtoa jatketaan ilman eri toimenpiteitä samanpituisiksi kausiksi, jollei Euroopan parlamentti tai neuvosto vastusta tällaista jatkamista viimeistään kolme kuukautta ennen kunkin kauden päättymistä.

3. Euroopan parlamentti tai neuvosto voi milloin tahansa peruuttaa 2 artiklan 2, 4 ja 5 kohdassa tarkoitetun säädösvallan siirron.

Peruuttamispäätöksellä lopetetaan tuossa päätöksessä mainittu säädösvallan siirto. Päätös tulee voimaan sitä päivää seuraavana päivänä, jona se julkaistaan Euroopan unionin virallisessa lehdessä, tai jonakin myöhempänä, päätöksessä mainittuna päivänä. Päätös ei vaikuta jo voimassa olevien delegoitujen säädösten pätevyyteen.

4. Heti kun komissio on antanut delegoidun säädöksen, komissio antaa sen tiedoksi yhtäaikaisesti Euroopan parlamentille ja neuvostolle.

5. Edellä olevan 2 artiklan 2, 4 ja 5 kohdan nojalla annettu delegoitu säädös tulee voimaan ainoastaan, jos Euroopan parlamentti tai neuvosto ei ole kolmen kuukauden kuluessa siitä, kun asianomainen säädös on annettu tiedoksi Euroopan parlamentille ja neuvostolle, ilmaissut vastustavansa sitä tai jos sekä Euroopan parlamentti että neuvosto ovat ennen mainitun määräajan päättymistä ilmoittaneet komissiolle, että ne eivät vastusta säädöstä. Euroopan parlamentin tai neuvoston aloitteesta tätä määräaikaa jatketaan kolmella kuukaudella.

8 artikla

Komitea

1. Komissiota avustaa asetuksella (EY) N:o 223/2009 perustettu Euroopan tilastojärjestelmää käsittelevä komitea. Mainittu komitea on asetuksessa (EU) N:o 182/2011 tarkoitettu komitea.

2. Kun viitataan tähän kohtaan, sovelletaan asetuksen (EU) N:o 182/2011 5 artiklaa.

9 artikla

Yhteistyö muiden komiteoiden kanssa

1. Komissio pyytää kaikista päätöksellä 2006/856/EY perustetun raha-, rahoitus- ja maksutasetilastokomitean toimivaltaan kuuluvista kysymyksistä tämän komitean lausunnon mainitun päätöksen 2 artiklan mukaisesti.

2. Komissio toimittaa asetuksella (EY, Euratom) N:o 1287/2003 perustetulle bruttokansantulokomitealle (BKTL-komitea) kaikki tämän asetuksen täytäntöönpanoa koskevat tiedot, jotka ovat tarpeen BKTL-komitean tehtävien hoitamiseksi.

10 artikla

Siirtymämääräykset

1. Kun kyse on talousarviosta ja omista varoista, asetuksen (EY, Euratom) N:o 1287/2003 1 artiklan 1 kohdassa ja siihen liittyvissä säädöksissä, erityisesti asetuksessa (EY, Euratom) N:o 1150/2000 ja arvonlisäverosta kertyvien omien varojen lopullisesta yhdenmukaisesta kantomenettelystä 29 päivänä toukokuuta 1989 annetussa neuvoston asetuksessa (ETY, Euratom) N:o 1553/89 (14), tarkoitettu Euroopan kansantalouden tilinpitojärjestelmä on edelleen EKT-95 niin kauan kuin Euroopan yhteisöjen omien varojen järjestelmästä 7 päivänä kesäkuuta 2007 tehty neuvoston päätös 2007/436/EY, Euratom (15) on voimassa.

2. Poiketen siitä, mitä 1 kohdassa säädetään, arvonlisäveroon perustuvien omien varojen määrittämistä varten jäsenvaltiot voivat, jos vaadittuja EKT-95:n mukaisia yksityiskohtaisia tietoja ei ole saatavilla, käyttää EKT 2010:een perustuvia tietoja niin kauan kuin päätös 2007/436/EY, Euratom on voimassa.

11 artikla

Implisiittisiä vastuita koskeva kertomus

Komissio antaa vuoteen 2014 mennessä Euroopan parlamentille ja neuvostolle kertomuksen, joka sisältää olemassa olevia tietoja julkisen ja yksityisen sektorin kumppanuuksista ja muista julkisyhteisöjen ulkopuolisista implisiittisistä vastuista, ehdolliset sitoumukset mukaan lukien.

Komissio antaa vuoteen 2018 mennessä Euroopan parlamentille ja neuvostolle toisen kertomuksen, jossa arvioidaan, missä määrin komission (Eurostat) julkaisemat tiedot vastuista edustavat kaikkia julkisyhteisöjen ulkopuolisia implisiittisiä vastuita, ehdolliset sitoumukset mukaan lukien.

12 artikla

Uudelleentarkastelu

Komissio antaa 1 päivään heinäkuuta 2018 mennessä ja sen jälkeen joka viides vuosi Euroopan parlamentille ja neuvostolle kertomuksen tämän asetuksen soveltamisesta.

Kertomuksessa arvioidaan muun muassa

|

a) |

kansantalouden tilinpitoa ja aluetilinpitoa koskevien tietojen laatua; |

|

b) |

tämän asetuksen toimivuutta ja EKT 2010:een sovellettavaa seurantaprosessia; ja |

|

c) |

ehdollisia sitoumuksia koskevien tietojen osalta tapahtunutta edistymistä ja EKT 2010:n tietojen saatavuutta. |

13 artikla

Voimaantulo

Tämä asetus tulee voimaan kahdentenakymmenentenä päivänä sen jälkeen, kun se on julkaistu Euroopan unionin virallisessa lehdessä.

Tämä asetus on kaikilta osiltaan velvoittava, ja sitä sovelletaan sellaisenaan kaikissa jäsenvaltioissa.

Tehty Strasbourgissa 21 päivänä toukokuuta 2013.

Euroopan parlamentin puolesta

Puhemies

M. SCHULZ

Neuvoston puolesta

Puheenjohtaja

L. CREIGHTON

(1) EUVL C 203, 9.7.2011, s. 3.

(2) Euroopan parlamentin kanta, vahvistettu 13. maaliskuuta 2013 (ei vielä julkaistu virallisessa lehdessä), ja neuvoston päätös, tehty 22. huhtikuuta 2013.

(3) Komissio (Eurostat): Euroopan kansantalouden tilinpitojärjestelmä – EKT, toinen painos, Euroopan yhteisöjen tilastotoimisto, Luxemburg, 1979.

(4) EYVL L 310, 30.11.1996, s. 1.

(5) EUVL L 192, 22.7.2011, s. 1.

(6) EUVL L 154, 21.6.2003, s. 1.

(7) EUVL L 87, 31.3.2009, s. 164.

(8) EUVL L 306, 23.11.2011, s. 41.

(9) Neuvoston päätös 74/122/ETY, tehty 18 päivänä helmikuuta 1974, talouspoliittisen komitean perustamisesta (EYVL L 63, 5.3.1974, s. 21).

(10) EUVL L 55, 28.2.2011, s. 13.

(11) EUVL L 332, 30.11.2006, s. 21.

(12) EUVL L 181, 19.7.2003, s. 1.

(13) EYVL L 130, 31.5.2000, s. 1.

(14) EYVL L 155, 7.6.1989, s. 9.

(15) EUVL L 163, 23.6.2007, s. 17.

LIITE A

|

LUKU 1 |

YLEISPIIRTEET JA PERUSPERIAATTEET |

YLEISPIIRTEET

Globalisaatio

EKT 2010:N KÄYTTÖ

Analyysi- ja politiikkakehikko

EKT 2010 -käsitteiden ominaispiirteet

Sektoreittainen luokittelu

Satelliittitilit

EKT 2010 ja SNA 2008

EKT 2010 ja EKT-95

EKT 2010 JÄRJESTELMÄNÄ – PERUSPERIAATTEET

Tilastoyksiköt ja niiden ryhmittelyt

Institutionaaliset yksiköt ja sektorit

Paikalliset TAY:t ja toimialat

Kotimaiset ja ulkomaiset talousyksiköt; koko kansantalous ja ulkomaat

Virrat ja varannot

Virrat

Taloustoimet

Taloustoimien ominaisuudet

Vuorovaikutukseen perustuvat ja yksiköiden sisäiset taloustoimet

Rahataloustoimet ja muut taloustoimet

Vastikkeelliset ja vastikkeettomat taloustoimet

Uudelleen järjestetyt taloustoimet

Kierrätys

Jakaminen

Taloustoimen pääosapuolen tunnistaminen

Rajatapaukset

Muut varojen muutokset

Varojen ja velkojen volyymin muut muutokset

Hallussapitovoitot ja -tappiot

Varannot

Tilien ja aggregaattien järjestelmä

Tilinpitosäännöt

Tilipuoliskojen nimitykset

Kahdenkertainen kirjaus / nelinkertainen kirjaus

Arvottaminen

Tuotteita koskevat erityisarvottamiset

Kiinteisiin hintoihin arvottaminen

Kirjausajankohta

Sulauttaminen ja nettoutus

Sulauttaminen

Nettoutus

Tilit, tasapainoerät ja aggregaatit

Tilikokonaisuus

Tavaroiden ja palveluiden tili

Ulkomaiden tili

Tasapainoerät

Aggregaatit

BKT: keskeinen aggregaatti

Panos-tuotoskehikko

Tarjonta- ja käyttötaulukot

Symmetriset panos-tuotostaulukot

|

LUKU 2 |

YKSIKÖT JA YKSIKÖIDEN RYHMITTELYT |

KANSANTALOUDEN RAJAT

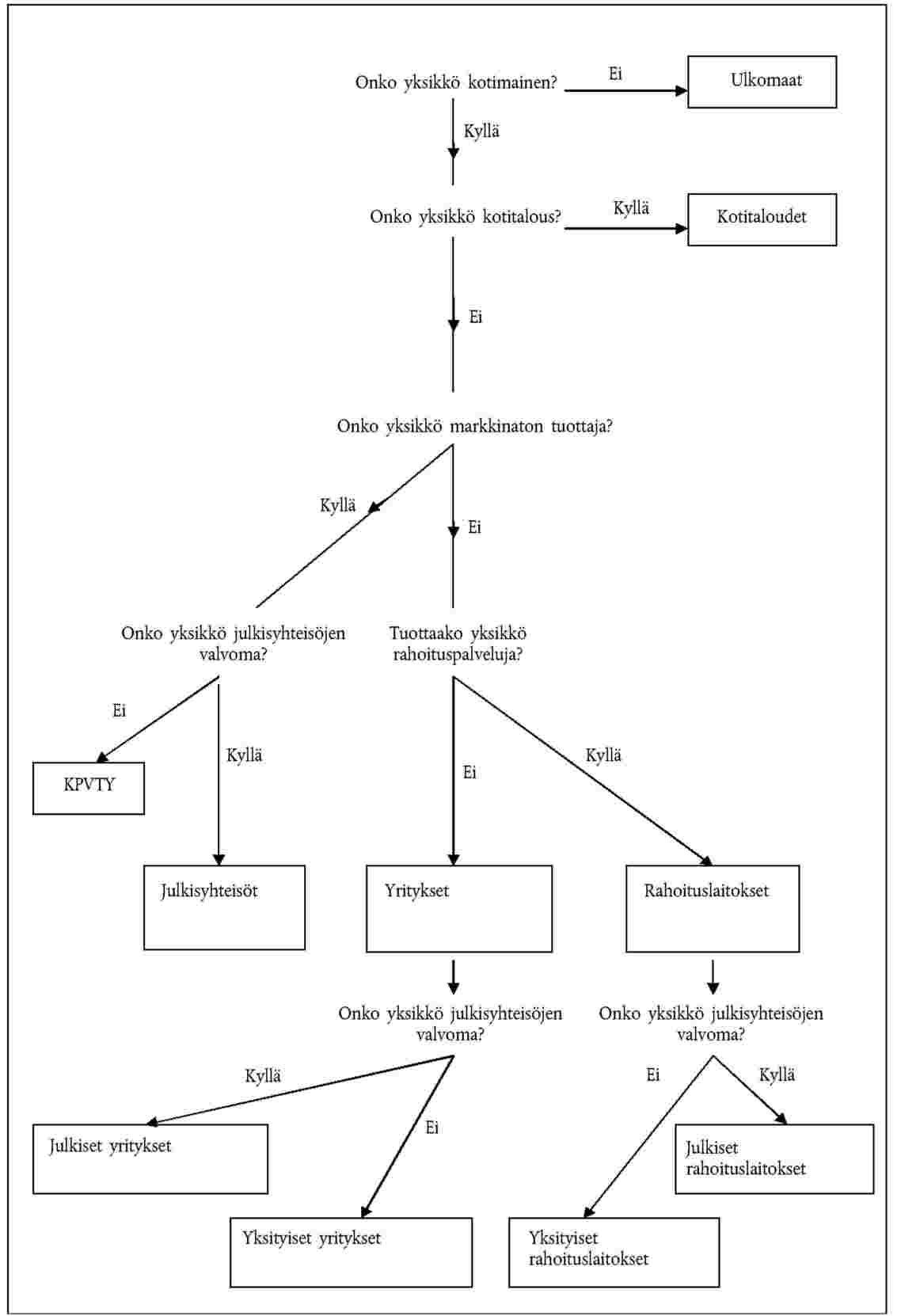

INSTITUTIONAALISET YKSIKÖT

Pääkonttorit ja hallintayhtiöt

Yhtiöryhmät

Erityistä tarkoitusta varten perustetut yksiköt (SPE)

Konserninsisäiset rahoitusyksiköt

Keinotekoiset tytäryritykset

Erityistä tarkoitusta varten perustetut julkisyhteisöjen yksiköt

INSTITUTIONAALISET SEKTORIT

Yritykset (S.11)

Alasektori: Julkiset yritykset (S.11001)

Alasektori: Yksityiset kotimaiset yritykset (S.11002)

Alasektori: Ulkomaalaisomisteiset yritykset (S.11003)

Rahoituslaitokset (S.12)

Rahoituksen välittäjät

Rahoituksen ja vakuutuksen välitystä avustavat laitokset

Muut rahoituslaitokset kuin rahoituksen välittäjät ja rahoituksen ja vakuutuksen välitystä avustavat laitokset

Rahoituslaitossektoriin sisältyvät institutionaaliset yksiköt

Rahoituslaitosten alasektorit

Rahoituslaitosten alasektoreiden yhdistäminen

Rahoituslaitosten alasektoreiden jaottelu julkisiin, yksityisiin kotimaisiin ja ulkomaalaisomisteisiin rahoituslaitoksiin

Keskuspankki (S.121)

Talletuksia vastaanottavat yhteisöt, muut kuin keskuspankki (S.122)

Rahamarkkinarahastot (S.123)

Muut sijoitusrahastot kuin rahamarkkinarahastot (S.124)

Muut rahoituksen välittäjät kuin vakuutuslaitokset ja eläkerahastot (S.125)

Arvopaperistamiseen osallistuvat erityisyhteisöt

Arvopaperi- ja johdannaiskauppaa omaan lukuunsa käyvät yritykset, lainanantajina toimivat rahoituslaitokset sekä erikoistuneet rahoituslaitokset

Rahoituksen ja vakuutuksen välitystä avustavat laitokset (S.126)

Konserninsisäiset rahoitusyksiköt ja rahanlainaajat (S.127)

Vakuutuslaitokset (S.128)

Eläkerahastot (S.129)

Julkisyhteisöt (S.13)

Valtionhallinto (lukuun ottamatta sosiaaliturvarahastoja) (S.1311)

Osavaltiohallinto (lukuun ottamatta sosiaaliturvarahastoja) (S.1312)

Paikallishallinto (lukuun ottamatta sosiaaliturvarahastoja) (S.1313)

Sosiaaliturvarahastot (S.1314)

Kotitaloudet (S.14)

Työnantajat ja elinkeinonharjoittajat (S.141 ja S.142)

Palkansaajat (S.143)

Omaisuustulojen saajat (S.1441)

Eläkkeensaajat (S.1442)

Muiden tulonsiirtojen saajat (S.1443)

Kotitalouksia palvelevat voittoa tavoittelemattomat yhteisöt (S.15)

Ulkomaat (S.2)

Tuottajayksiköiden sektoriluokitus omistajuuden oikeudellisen pääjaottelun mukaan

PAIKALLISET TOIMIALAYKSIKÖT JA TOIMIALAT

Paikalliset toimialayksiköt

Toimialat

Toimialojen luokittelu

HOMOGEENISET TUOTANTOYKSIKÖT JA HOMOGEENISET TUOTANTOHAARAT

Homogeeninen tuotantoyksikkö

Homogeeninen tuotantohaara

|

LUKU 3 |

TUOTTEITA JA VALMISTAMATTOMIA VAROJA KOSKEVAT TALOUSTOIMET |

TUOTETALOUSTOIMET YLEISESTI

TUOTANTO JA TUOTOS

Pääasialliset toiminnat, sivutoiminnat ja aputoiminnat

Tuotos (P.1)

Institutionaaliset yksiköt: erottelu markkinatuottajiin, omaan loppukäyttöön tuottajiin ja markkinattomiin tuottajiin

Kirjausajankohta ja tuotoksen arvottaminen

Maa-, metsä- ja kalataloustuotteet (pääluokka A)

Teollisuustuotteet (pääluokka C); Rakennustyöt (pääluokka F)

Tukku- ja vähittäiskaupan palvelut; moottoriajoneuvojen ja moottoripyörien korjauspalvelut (pääluokka G)

Kuljetus ja varastointi (pääluokka H)

Majoitus- ja ravitsemispalvelut (pääluokka I)

Rahoitus- ja vakuutuspalvelut (pääluokka K): keskuspankin tuotos

Rahoitus- ja vakuutuspalvelut (pääluokka K): Rahoituspalvelut yleisesti

Välitöntä maksua vastaan tarjotut rahoituspalvelut

Korkomaksujen muodossa maksetut rahoituspalvelut

Rahoitusvarojen ja -velkojen hankintaan ja luovutukseen rahoitusmarkkinoilla liittyvät rahoituspalvelut

Vakuutus- ja eläkejärjestelmiin liittyvät rahoituspalvelut, kun toiminta rahoitetaan vakuutusmaksuilla ja vakuutussäästöjen sijoittamisesta saaduilla tuotoilla

Kiinteistöalan palvelut (pääluokka L)

Ammatilliset, tieteelliset ja tekniset palvelut (pääluokka M); Hallinto- ja tukipalvelut (pääluokka N)

Julkisen hallinnon ja maanpuolustuksen palvelut, pakolliset sosiaalivakuutuspalvelut (pääluokka O)

Koulutuspalvelut (pääluokka P); Terveydenhuolto- ja sosiaalipalvelut (pääluokka Q)

Taide-, viihde- ja virkistyspalvelut (pääluokka R); Muut palvelut (pääluokka S)

Kotitaloudet työnantajina (pääluokka T)

VÄLITUOTEKÄYTTÖ (P.2)

Kirjausajankohta ja välituotekäytön arvottaminen

KULUTUS (P.3, P.4)

Kulutusmenot (P.3)

Todellinen kulutus (P.4)

Kulutusmenojen kirjausajankohta ja arvottaminen

Todellisen kulutuksen kirjausajankohta ja arvottaminen

PÄÄOMAN BRUTTOMUODOSTUS (P.5)

Kiinteän pääoman bruttomuodostus (P.51g)

Kiinteän pääoman bruttomuodostuksen kirjausajankohta ja arvottaminen

Kiinteän pääoman kuluminen (P.51c)

Varastojen muutokset (P.52)

Varastojen muutosten kirjausajankohta ja arvottaminen

Arvoesineiden hankinnat miinus vähennykset (P.53)

TAVAROIDEN JA PALVELUIDEN VIENTI JA TUONTI (P.6 JA P.7)

Tavaroiden vienti ja tuonti (P.61 ja P.71)

Palveluiden vienti ja tuonti (P.62 ja P.72)

OLEMASSA OLEVIA TAVAROITA KOSKEVAT TALOUSTOIMET

VALMISTAMATTOMIEN VAROJEN HANKINNAT MIINUS VÄHENNYKSET

|

LUKU 4 |

JAKOTALOUSTOIMET |

PALKANSAAJAKORVAUKSET (D.1)

Palkat ja palkkiot (D.11)

Rahamääräiset palkat ja palkkiot

Luontoismuotoiset palkat ja palkkiot

Työnantajan sosiaaliturvamaksut (D.12)

Työnantajan todelliset sosiaaliturvamaksut (D.121)

Työnantajan laskennalliset sosiaaliturvamaksut (D.122)

TUOTANNON JA TUONNIN VEROT (D.2)

Tuoteverot (D.21)

Arvonlisäverot (alv) (D.211)

Tuontiverot ja -tullit ilman alv:a (D.212)

Muut tuoteverot kuin alv ja tuontiverot (D.214)

Muut tuotantoverot (D.29)

Euroopan unionin toimielimille maksetut tuotannon ja tuonnin verot

Tuotannon ja tuonnin verot: kirjausajankohta ja kirjattavat määrät

TUKIPALKKIOT (D.3)

Tuotetukipalkkiot (D.31)

Tuontitukipalkkiot (D.311)

Muut tuotetukipalkkiot (D.319)

Muut tuotantotukipalkkiot (D.39)

OMAISUUSTULOT (D.4)

Korot (D.41)

Talletusten ja lainojen korot

Velkapaperien korot

Vekselien ja vastaavien lyhytaikaisten instrumenttien korot

Joukkovelkakirjojen ja debentuurien korot

Korkoswapit ja korkotermiinisopimukset

Rahoitusleasingin korot

Muut korot

Kirjausajankohta

Yritysten jakamat tulot (D.42)

Osingot (D.421)

Yritystulon otot yritysmäisistä yhteisöistä (D.422)

Ulkomaisten suorien sijoitusten uudelleensijoitetut voitot (D.43)

Muut sijoitustulot (D.44)

Vakuutuksenottajien sijoitustulo (D.441)

Eläkeoikeuksiin perustuvat sijoitustulot (D.442)

Osuudenomistajille kuuluva kollektiivisten sijoitusrahastojen sijoitustulo (D.443)

Luonnonvaran vuokrat (D.45)

Maanvuokrat

Maaperävarojen vuokrat

TULO-, VARALLISUUS YM. JUOKSEVAT VEROT (D.5)

Tuloverot (D.51)

Muut juoksevat verot (D.59)

SOSIAALITURVAMAKSUT JA SOSIAALIETUUDET (D.6)

Sosiaaliturvamaksut, netto (D.61)

Työnantajan todelliset sosiaaliturvamaksut (D.611)

Työnantajan laskennalliset sosiaaliturvamaksut (D.612)

Kotitalouksien todelliset sosiaaliturvamaksut (D.613)

Kotitalouksien sosiaaliturvamaksutäydennykset (D.614)

Rahamääräiset sosiaalietuudet (D.62)

Rahamääräiset sosiaaliturvaetuudet (D.621)

Muut sosiaalivakuutusetuudet (D.622)

Rahamääräiset sosiaaliavustukset (D.623)

Luontoismuotoiset yhteiskunnalliset tulonsiirrot (D.63)

Luontoismuotoiset yhteiskunnalliset tulonsiirrot – julkisyhteisöjen ja kotitalouksia palvelevien voittoa tavoittelemattomien yhteisöjen markkinaton tuotanto (D.631)

Luontoismuotoiset yhteiskunnalliset tulonsiirrot – julkisyhteisöjen ja kotitalouksia palvelevien voittoa tavoittelemattomien yhteisöjen ostama markkinatuotanto (D.632)

MUUT TULONSIIRROT (D.7)

Vahinkovakuutusmaksut, netto (D.71)

Vahinkovakuutuskorvaukset (D.72)

Julkisyhteisöjen sisäiset tulonsiirrot (D.73)

Tulonsiirrot kansainväliseen yhteistyöhön (D.74)

Muut sekalaiset tulonsiirrot (D.75)

Tulonsiirrot kotitalouksia palveleville voittoa tavoittelemattomille yhteisöille (KPVTY) (D.751)

Kotitalouksien väliset tulonsiirrot (D.752)

Muut sekalaiset tulonsiirrot (D.759)

Sakot ja uhkasakot

Arpajaiset ja uhkapeli

Korvaukset

Arvonlisäveroon ja bruttokansantuloon (BKTL) perustuvat EU:n omat varat (D.76)

ELÄKEOIKEUKSIEN MUUTOKSEN OIKAISU (D.8)

PÄÄOMANSIIRROT (D.9)

Pääomaverot (D.91)

Investointiavustukset (D.92)

Muut pääomansiirrot (D.99)

TYÖSUHDEOPTIOT

|

LUKU 5 |

RAHOITUSTALOUSTOIMET |

RAHOITUSTALOUSTOIMIEN YLEISPIIRTEET

Rahoitusvarat, rahoitussaamiset ja velat

Ehdolliset varat ja velat

Rahoitusvarojen ja velkojen luokat

Taseet, rahoitustili ja muut virrat

Arvotus

Netto- ja bruttokirjaus

Sulauttaminen

Nettoutus

Rahoitustaloustoimia koskevat tilinpitosäännöt

Rahoitustaloustoimi, jonka vastinkirjaus on tulonsiirto tai pääomansiirto

Rahoitustaloustoimi, jonka vastinkirjaus on omaisuustulo

Kirjausajankohta

Vastinsektoreittain eritelty rahoitustili

RAHOITUSVAATEIDEN YKSITYISKOHTAINEN LUOKITUS

Monetaarinen kulta ja erityiset nosto-oikeudet (F.1)

Monetaarinen kulta (F.11)

Erityiset nosto-oikeudet (SDR:t) (F.12)

Käteisraha ja talletukset (F.2)

Käteisraha (F.21)

Talletukset (F.22 ja F.29)

Siirtokelpoiset talletukset (F.22)

Muut talletukset (F.29)

Velkapaperit (F.3)

Velkapaperien pääpiirteet

Luokittelu alkuperäisen maturiteetin ja valuutan mukaan

Luokittelu korkotason perusteella

Kiinteäkorkoiset velkapaperit

Vaihtuvakorkoiset velkapaperit

Yhdistelmäkorkoiset velkapaperit

Erillislainat

Arvopaperistaminen

Katetut joukkolainat

Lainat (F.4)

Lainan pääpiirteet

Lainojen luokittelu alkuperäisen maturiteetin, valuutan ja luotonannon tarkoituksen mukaan

Lainoihin ja talletuksiin kohdistuvien taloustoimien erottelu

Lainoihin ja velkapapereihin kohdistuvien taloustoimien erottelu

Lainoihin, kauppaluottoihin ja kauppavekseleihin kohdistuvien taloustoimien erottelu

Arvopaperien lainaksianto ja takaisinostosopimukset

Rahoitusleasing

Muuntyyppiset lainat

Muiksi kuin lainoiksi luokiteltavat rahoitusvarat

Osakkeet ja sijoitusrahasto-osuudet (F.5)

Osakkeet ja osuudet (F.51)

Osaketodistukset (depository receipt)

Noteeratut osakkeet (F.511)

Noteeraamattomat osakkeet (F.512)

Ensitarjousmyynti, listautuminen, pörssilistalta poistaminen ja osakkeiden lunastus

Muiksi kuin oman pääoman ehtoisiksi arvopapereiksi luokiteltavat rahoitusvarat

Muut osuudet (F.519)

Osakkeisiin kohdistuvien taloustoimien arvotus

Sijoitusrahasto-osuudet (F.52)

Rahamarkkinarahasto-osuudet (F.521)

Muiden kuin rahamarkkinarahastojen osuudet (F.522)

Sijoitusrahasto-osuuksiin kohdistuvien taloustoimien arvotus

Vakuutus-, eläke- ja standarditakausvastuut (F.6)

Vahinkovakuutustekninen vastuuvelka (F.61)

Henkivakuutukseen ja annuiteettiin perustuvat vastuut (F.62)

Eläkevastuut (F.63)

Ehdolliset eläkevastuut

Eläkerahastojen vaateet eläkkeiden hallinnoijia kohtaan (F.64)

Oikeudet muihin etuuksiin kuin eläke-etuihin (F.65)

Standarditakauksiin liittyvät varaukset (F.66)

Standarditakaukset ja kertaluonteiset takaukset

Johdannaiset ja työsuhdeoptiot (F.7)

Johdannaiset (F.71)

Optiot

Termiinit

Optiot verrattuna termiineihin

Swapit

Korkotermiinisopimukset

Luottojohdannaiset

Luottoriskinvaihtosopimukset

Rahoitusinstrumentit, joita ei lueta johdannaisiin

Työsuhdeoptiot (F.72)

Johdannaisiin ja työsuhdeoptioihin kohdistuvien taloustoimien arvotus

Muut saamiset ja velat (F.8)

Kauppaluotot ja ennakot (F.81)

Muut saamiset ja velat kuin kauppaluotot ja ennakot (F.89)

|

LIITE 5.1 – |

RAHOITUSVAATEIDEN LUOKITUS |

Rahoitusvaateiden luokitus vaadeluokittain

Rahoitusvaateiden luokitus jälkimarkkinakelpoisuuden perusteella

Strukturoidut arvopaperit

Rahoitusvaateiden luokittelu tulotyypin perusteella

Rahoitusvaateiden luokittelu korkotyypin perusteella

Rahoitusvaateiden luokitus maturiteetin perusteella

Pitkäaikainen ja lyhytaikainen maturiteetti

Alkuperäinen maturiteetti ja jäljellä oleva maturiteetti

Rahoitusvaateiden luokitus valuutan perusteella

Rahan määrät

|

LUKU 6 |

MUUT VIRRAT |

JOHDANTO

VAROJEN JA VELKOJEN MUUT MUUTOKSET

Varojen ja velkojen volyymin muut muutokset (K.1–K.6)

Varojen muuttuminen taloudellisesti merkittäviksi (K.1)

Valmistamattomien varojen taloudellisen arvon häviäminen (K.2)

Katastrofien aiheuttamat menetykset (K.3)

Korvauksettomat haltuunotot (K.4)

Muualla luokittelemattomat volyymin muut muutokset (K.5)

Luokitusmuutokset (K.6)

Sektoriluokituksen ja institutionaalisten yksiköiden rakenteen muutokset (K.61)

Varojen ja velkojen luokitusmuutokset (K.62)

Nimelliset hallussapitovoitot ja -tappiot (K7)

Neutraalit hallussapitovoitot ja -tappiot (K.71)

Reaaliset hallussapitovoitot ja -tappiot (K.72)

Hallussapitovoitot ja -tappiot rahoitusvarojen ja velkojen tyypin mukaan

Monetaarinen kulta ja SDR:t (AF.1)

Käteisraha ja talletukset (AF.2)

Velkapaperit (AF.3)

Lainat (AF.4)

Osakkeet ja sijoitusrahasto-osuudet (AF.5)

Vakuutus-, eläke- ja standarditakausvastuut (AF.6)

Johdannaiset ja työsuhdeoptiot (AF.7)

Muut saamiset ja velat (AF.8)

Ulkomaan valuutan määräiset varat

|

LUKU 7 |

VARALLISUUSTASEET |

VAROJEN JA VELKOJEN TYYPIT

Varojen määritelmä

VAROJEN JA VELKOJEN ULKOPUOLELLE JÄÄVÄT ERÄT

VAROJEN JA VELKOJEN LUOKAT

Valmistetut muut kuin rahoitusvarat (AN.1)

Valmistamattomat muut kuin rahoitusvarat (AN.2)

Rahoitusvarat ja velat (AF)

TASEEN KIRJAUSTEN ARVOTTAMINEN

Yleisiä arvottamisperiaatteita

MUUT KUIN RAHOITUSVARAT (AN)

Valmistetut muut kuin rahoitusvarat (AN.1)

Kiinteät varat (AN.11)

Henkiset omaisuustuotteet (AN.117)

Valmistamattomien varojen omistusoikeuden siirtokulut (AN.116)

Varastot (AN.12)

Arvoesineet (AN.13)

Valmistamattomat muut kuin rahoitusvarat (AN.2)

Luonnonvarat (AN.21)

Maa (AN.211)

Mineraali- ja energiavarannot (AN.212)

Muut luonnonvarat (AN.213, AN.214 ja AN.215)

Sopimukset, leasingsopimukset ja lisenssit (AN.22)

Liikearvon (goodwill) ja markkinointivarojen ostot miinus myynnit (AN.23)

RAHOITUSVARAT JA VELAT (AF)

Monetaarinen kulta ja erityiset nosto-oikeudet (AF.1)

Käteisraha ja talletukset (AF.2)

Velkapaperit (AF.3)

Lainat (AF.4)

Osakkeet ja sijoitusrahasto-osuudet (AF.5)

Vakuutus-, eläke- ja standarditakausvastuut (AF.6)

Johdannaiset ja työsuhdeoptiot (AF.7)

Muut saamiset ja velat (AF.8)

RAHOITUSTASEET

LISÄTIETOERÄT

Kestokulutustavarat (AN.m)

Ulkomaiset suorat sijoitukset (AF.m1)

Järjestämättömät lainat (AF.m2)

Järjestämättömien lainojen kirjaaminen

|

LIITE 7.1 |

YHTEENVETO VAROJEN LUOKISTA |

|

LIITE 7.2 |

KIRJAUKSET AVAUSTASEESTA PÄÄTÖSTASEESEEN |

|

LUKU 8 |

TILIKOKONAISUUS |

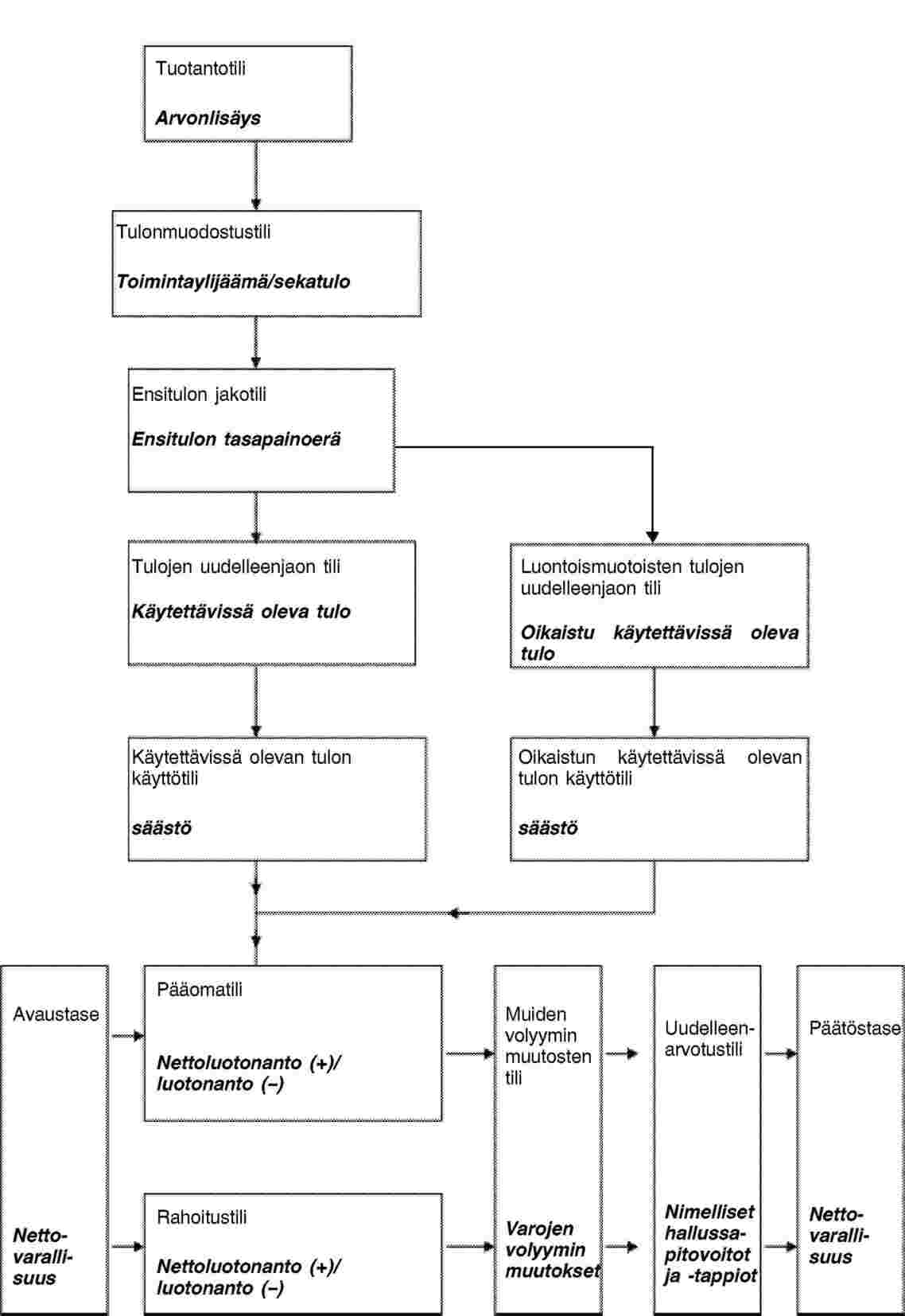

JOHDANTO

Tilikokonaisuus

TILIKOKONAISUUS

Juoksevat tilit

Tuotantotili (I)

Tulonjako- ja tulonkäyttötilit (II)

Tulojen ensijaon tilit (II.1)

Tulonmuodostustili (II.1.1)

Ensitulon jakotili (II.1.2)

Yritystulon tili (ii.1.2.1)

Muun ensitulon jakotili (ii.1.2.2)

Tulojen uudelleenjaon tili (II.2)

Luontoismuotoisten tulojen uudelleenjaon tili (II.3)

Tulonkäyttötili (II.4)

Käytettävissä olevan tulon käyttötili (II.4.1)

Oikaistun käytettävissä olevan tulon käyttötili (II.4.2)

Varallisuuden muodostustilit (III)

Pääomatili (III.1)

Säästöstä ja pääomansiirroista johtuvan nettovarallisuuden muutoksen tili (III.1.1)

Muiden kuin rahoitusvarojen hankintatili (III.1.2)

Rahoitustili (III.2)

Varojen muiden muutosten tili (III.3)

Varojen volyymin muiden muutosten tili (III.3.1)

Uudelleenarvotustili (III.3.2)

Neutraalien hallussapitovoittojen ja -tappioiden tili (III.3.2.1)

Reaalisten hallussapitovoittojen ja -tappioiden tili (III.3.2.2)

Varallisuustaseet (IV)

Varallisuuden avaustase (IV.1)

Varallisuustaseen muutokset (IV.2)

Varallisuuden päätöstase (IV.3)

ULKOMAIDEN TILIT (V)

Juoksevat tilit

Tavaroiden ja palveluiden ulkomaantili (V.I)

Ensitulojen ja tulonsiirtojen ulkomaan tili (V.II)

Varallisuuden muodostuksen ulkomaantilit (V.III)

Pääomatili (V.III.1)

Rahoitustili (V.III.2)

Varojen muiden muutosten tili (V.III.3)

Taseet (V.IV)

TAVAROIDEN JA PALVELUIDEN TILI (0)

KANSANTALOUDEN KOOTUT TILIT

KOKONAISSUUREET

Markkinahintainen bruttokansantuote (BKT)

Koko kansantalouden toimintaylijäämä

Koko kansantalouden sekatulo

Koko kansantalouden yritystulo

Kansantulo (markkinahintaan)

Käytettävissä oleva kansantulo

Säästö

Vaihtotase

Koko kansantalouden nettoluotonanto (+) tai -luotonotto (–)

Koko kansantalouden nettovarallisuus

Julkisyhteisöjen menot ja tulot

|

LUKU 9 |

TARJONTA- JA KÄYTTÖTAULUKOT JA PANOS-TUOTOSKEHIKKO |

JOHDANTO

KUVAUS

TILASTOVÄLINE

ANALYYSIVÄLINE

TARJONTA- JA KÄYTTÖTAULUKOT YKSITYISKOHTAISEMMIN

Luokitukset

Arvotusperiaatteet

Kaupan ja kuljetuksen lisät

Tuotannon ja tuonnin verot miinus tukipalkkiot

Muita peruskäsitteitä

Lisätiedot

TIETOLÄHTEET JA TASAPAINOTTAMINEN

ANALYYSIVÄLINEET JA LAAJENNUKSET

|

LUKU 10 |

HINTA- JA VOLYYMIMITTARIT |

HINTA- JA VOLYYMI-INDEKSIEN SOVELTAMISALA KANSANTALOUDEN TILINPIDOSSA

Yhtenäinen hinta- ja volyymi-indeksijärjestelmä

Muut hinta- ja volyymi-indeksit

HINTA- JA VOLYYMI-INDEKSIEN MITTAUKSEN PÄÄPERIAATTEET

Markkinatuotteiden hintojen ja volyymien määritelmä

Laatu, hinta ja homogeeniset tuotteet

Hinnat ja volyymi

Uudet tuotteet

Markkinattomia palveluja koskevat periaatteet

Arvonlisäystä ja BKT:a koskevat periaatteet

PERIAATTEIDEN SOVELTAMISEN ERITYISONGELMIA

Tuotteiden ja tuonnin verot ja tukipalkkiot

Muut tuotantoverot ja tuotantotukipalkkiot

Kiinteän pääoman kuluminen

Palkansaajakorvaukset

Valmistettujen kiinteiden varojen pääomakannat ja varastot

KOKO KANSANTALOUDEN REAALITULON MITTARIT

MAIDEN VÄLISET HINTA- JA VOLYYMI-INDEKSIT

|

LUKU 11 |

VÄESTÖ JA TYÖPANOS |

KOKONAISVÄESTÖ

TALOUDELLISESTI AKTIIVINEN VÄESTÖ

TYÖLLISYYS

Palkansaajat

Yrittäjät

Työllisyys ja kotipaikka

TYÖTTÖMYYS

TYÖPAIKAT

Työpaikat ja kotipaikka

PIILOTALOUS

TEHTYJEN TYÖTUNTIEN KOKONAISMÄÄRÄ

Todellisten työtuntien määrittäminen

KOKOAIKAVASTAAVUUS

TYÖNTEKIJÖIDEN TYÖPANOS KIINTEINÄ KORVAUKSINA

TUOTTAVUUSMITTARIT

|

LUKU 12 |

KANSANTALOUDEN NELJÄNNESVUOSITILINPITO |

JOHDANTO

KANSANTALOUDEN NELJÄNNESVUOSITILINPIDON ERITYISPIIRTEET

Kirjausajankohta

Keskeneräiset työt

Toiminnot, jotka tehdään tiettyyn aikaan vuodesta

Harvoin toistuvat maksut

Pikaennakot

Neljännesvuositilinpidon tasapainotus ja täsmäytys

Tasapainotus

Neljännesvuosi- ja vuositilinpidon välinen yhteensopivuus – täsmäytys

Hinta- ja volyymimuutoksia koskevat ketjutetut tiedot

Kausitasoitukset ja kalenterikorjaukset

Kausitasoitettujen ketjutettujen volyymitietojen laadintajärjestys

|

LUKU 13 |

ALUETILINPITO |

JOHDANTO

MAANTIETEELLINEN ALUE

YKSIKÖT JA ALUETILINPITO

Institutionaaliset yksiköt

Paikalliset toimialayksiköt ja alueellinen tuotanto toimialoittain

ALUEELLISTAMISMENETELMÄT

TUOTANTOTOIMINTOJA KUVAAVAT AGGREGAATIT

Bruttoarvonlisäys ja bruttokansantuote alueittain

Välillisten rahoituspalvelujen kohdentaminen käyttäjän toimialoihin

Työllisyys

Palkansaajakorvaukset

Siirtyminen alueellisesta bruttoarvonlisäyksestä alueelliseen bruttokansantuotteeseen

Alueellisen bruttoarvonlisäyksen volyymin kasvu

KOTITALOUKSIEN TULOJA KUVAAVAT ALUETILIT

|

LUKU 14 |

VÄLILLISET RAHOITUSPALVELUT (FISIM) |

VÄLILLISTEN RAHOITUSPALVELUJEN KÄSITE JA VÄLILLISTEN RAHOITUSPALVELUJEN KÄYTTÄJÄPERUSTEISEN KOHDENTAMISEN VAIKUTUKSET PÄÄAGGREGAATTEIHIN

ALASEKTOREILLA S.122 JA S.125 TUOTETUN FISIMIN LASKENTA

Tarvittavat tilastotiedot

Viitekorot

Sisäinen viitekorko

Ulkoiset viitekorot

FISIMin yksityiskohtainen jaottelu institutionaalisten sektoreiden mukaan

Kotitalouksille kohdennetun FISIMin jako välituotekäyttöön ja kulutukseen

FISIMIN TUONNIN LASKENTA

FISIMIN VOLYYMI

FISIMIN LASKENTA TOIMIALOITTAIN

KESKUSPANKIN TUOTOS

|

LUKU 15 |

SOPIMUKSET, LEASINGSOPIMUKSET JA LISENSSIT |

JOHDANTO

KÄYTTÖLEASINGIN, RESURSSILEASINGIN JA RAHOITUSLEASINGIN EROT

Käyttöleasing

Rahoitusleasing

Resurssileasing

Luonnonvaran käyttöluvat

Tiettyihin toimintoihin oikeuttavat luvat

Julkisen ja yksityisen sektorin kumppanuudet

Palveluntarjontasopimukset

Myyntikelpoiset käyttöleasingsopimukset (AN.221)

Yksinoikeudet tulevaisuudessa tuotettaviin tavaroihin tai palveluihin (AN.224)

|

LUKU 16 |

VAKUUTUS |

JOHDANTO

Ensivakuutus

Jälleenvakuutus

Vakuutustoimintaa harjoittavat yksiköt

ENSIVAKUUTUKSEN TUOTOS

Vakuutusmaksutuotot

Vakuutusmaksutäydennykset

Oikaistut korvauskulut ja maksettavat etuudet

Oikaistut vahinkovakuutuksen korvauskulut

Maksettavat henkivakuutusetuudet

Vakuutustekninen vastuuvelka

Vakuutuksen tuotoksen määrittely

Vahinkovakuutus

Henkivakuutus

Jälleenvakuutus

VAHINKOVAKUUTUKSEEN LIITTYVÄT TALOUSTOIMET

Vakuutuksen kokonaistuotoksen jakaminen käyttäjien kesken

Vakuutuspalvelut ulkomaille ja ulkomailta

Kirjaukset

HENKIVAKUUTUKSEEN LIITTYVÄT TALOUSTOIMET

JÄLLEENVAKUUTUKSEEN LIITTYVÄT TALOUSTOIMET

VAKUUTUKSEN VÄLITYSTÄ AVUSTAVIIN LAITOKSIIN LIITTYVÄT TALOUSTOIMET

ANNUITEETIT

VAHINKOVAKUUTUSKORVAUSTEN KIRJAAMINEN

Oikaistujen korvauskulujen käsittely

Katastrofista aiheutuneiden menetysten käsittely

|

LUKU 17 |

SOSIAALIVAKUUTUS JA ELÄKKEET |

JOHDANTO

Sosiaalivakuutusjärjestelmät, sosiaaliavustukset ja yksilölliset vakuutukset

Sosiaalietuudet

Julkisyhteisöjen tarjoamat sosiaalietuudet

Muiden institutionaalisten yksiköiden tarjoamat sosiaalietuudet

Eläkkeet ja muut etuudet

MUUT SOSIAALIVAKUUTUSETUUDET KUIN ELÄKKEET

Muut sosiaaliturvajärjestelmät kuin eläkejärjestelmät

Muut työntekoon perustuvat sosiaalivakuutusjärjestelmät

Varantojen ja virtojen kirjaaminen muun sosiaalivakuutusjärjestelmän kuin eläkejärjestelmän tyypin mukaan

Sosiaaliturvajärjestelmät

Muut työntekoon perustuvat sosiaalivakuutusjärjestelmät kuin eläkejärjestelmät

ELÄKKEET

Eläkejärjestelmien tyypit

Sosiaaliturvan eläkejärjestelmät

Muut työntekoon perustuvat eläkejärjestelmät

Maksuperusteiset järjestelmät

Etuusperusteiset järjestelmät

Nimelliset maksuperusteiset järjestelmät ja yhdistelmäjärjestelmät

Etuusperusteiset järjestelmät verrattuna maksuperusteisiin järjestelmiin

Eläkkeiden hoitaja, eläkkeiden hallinnoija, eläkerahasto ja usean työnantajan eläkejärjestelmä

Varantojen ja virtojen kirjaaminen sosiaalivakuutuksen eläkejärjestelmän tyypin mukaan

Sosiaaliturvan eläkejärjestelmiin liittyvät taloustoimet

Muihin työntekoon perustuviin eläkejärjestelmiin kohdistuvat taloustoimet

Maksuperusteisiin eläkejärjestelmiin kohdistuvat taloustoimet

Muut maksuperusteisiin eläkejärjestelmiin liittyvät virrat

Etuusperusteisiin eläkejärjestelmiin kohdistuvat taloustoimet

SOSIAALIVAKUUTUKSEEN KUULUVIA KERTYNEITÄ ELÄKEOIKEUKSIA KOSKEVA LISÄTAULUKKO

Lisätaulukon rakenne

Taulukon sarakkeet

Taulukon rivit

Avaus- ja päätöstaseet

Taloustoimista johtuvat eläkeoikeuksien muutokset

Muista taloudellisista virroista johtuvat eläkeoikeuksien muutokset

Liitännäisindikaattorit

Vakuutusmatemaattiset oletukset

Kyseiseen ajankohtaan mennessä kertyneet oikeudet

Diskonttokorko

Palkkakehitys

Demografiset olettamat

|

LUKU 18 |

ULKOMAIDEN TILI |

JOHDANTO

TALOUSALUE

Kotipaikka

INSTITUTIONAALISET YKSIKÖT

SIVULIIKKEET MAKSUTASEEN KANSAINVÄLISISSÄ TILEISSÄ KÄYTETTYNÄ TERMINÄ

NIMELLISET KOTIMAISET YKSIKÖT

MONELLA TALOUSALUEELLA TOIMIVAT YRITYKSET

MAANTIETEELLINEN JAOTTELU

MAKSUTASEEN KANSAINVÄLISET TILIT

VAIHTOTASEEN TILIEN TASAPAINOERÄT KANSAINVÄLISILLÄ TILEILLÄ

ULKOMAIDEN SEKTORIN TILIT JA NIIDEN SUHDE MAKSUTASEEN KANSAINVÄLISIIN TILEIHIN

Tavaroiden ja palveluiden ulkomaan tili

Arvostus

Jalostettavat tavarat

Välityskauppa

Välityskaupan kohteena olevat tavarat

Välillisten rahoituspalvelujen (FISIM) tuonti ja vienti

Ensitulon ja tulojen uudelleenjaon ulkomaan tilit

Ensitulon tili

Tulot suorista sijoituksista

BPM6:n mukainen tulojen uudelleenjaon tili

Pääomatase

Rahoitustase ja ulkomainen varallisuus

ULKOMAAT-SEKTORIN TASEET

|

LUKU 19 |

EUROOPAN UNIONIN TILINPITO |

JOHDANTO

KANSALLISESTA TILINPIDOSTA EUROOPPALAISEEN TILINPITOON

Eri valuutoissa ilmaistujen tietojen muuntaminen

Euroopan unionin toimielimet

Ulkomaiden tili

Taloustoimien tasapainottaminen

Hinta- ja volyymimittarit

Varallisuustaseet

Keneltä kenelle -matriisit

|

LIITE 19.1 – |

EUROOPAN UNIONIN TOIMIELINTEN TILINPITO |

Resurssit

Käyttö

Sulauttaminen

|

LUKU 20 |

JULKISYHTEISÖJEN TILINPITO |

JOHDANTO

JULKISYHTEISÖJEN SEKTORIN MÄÄRITTELY

Julkisyhteisöjen yksiköiden määrittely

Julkisyhteisöjen yksiköt

Julkisyhteisöjen sektoriin luokitellut voittoa tavoittelemattomat yhteisöt

Muut julkisyhteisöjen yksiköt

Julkinen määräysvalta

Markkina/markkinaton-jako

Taloudellisesti merkittävien hintojen käsite

Julkisen tuottajan tuotoksen ostajaa koskeva kriteeri

Tuotos myydään pääasiassa yrityksille ja kotitalouksille

Tuotos myydään ainoastaan julkisyhteisöille

Tuotos myydään julkisyhteisöille ja muille tahoille

Markkina/markkinaton-testaus

Rahoituksen välitys ja luokittelu julkisyhteisöjen sektoriin

Rajatapaukset

Julkiset pääkonttorit

Eläkerahastot

Yritysmäiset yhteisöt

Uudelleenjärjestelyelimet

Yksityistämiselimet

Omaisuuden uudelleenjärjestelyrakenteet

Erityistä tarkoitusta varten perustetut yksiköt

Yhteisyritykset

Markkinoita säätelevät elimet

Ylikansalliset viranomaiset

Julkisyhteisöjen alasektorit

Valtionhallinto

Osavaltiohallinto

Paikallishallinto

Sosiaaliturvarahastot

JULKISYHTEISÖJEN RAHOITUSTILASTOT

Taustaa

Tulot

Verot ja sosiaaliturvamaksut

Myynti

Muut tulot

Menot

Palkansaajakorvaukset ja välituotekäyttö

Sosiaalietuuksiin liittyvät menot

Korot

Muut juoksevat menot

Pääomamenot

Yhteys julkisyhteisöjen kulutusmenoihin (P.3)

Julkisyhteisöjen menot tehtävittäin (COFOG)

Tasapainoerät

Nettoluotonanto/nettoluotonotto (B.9)

Säästöstä ja pääomansiirroista johtuvat nettovarallisuuden muutokset (B.101)

Rahoitus

Varoihin kohdistuvat taloustoimet

Velkoihin kohdistuvat taloustoimet

Muut taloudelliset virrat

Uudelleenarvotustili

Varojen volyymin muiden muutosten tili

Varallisuustaseet

Sulauttaminen

JULKISYHTEISÖIHIN LIITTYVIÄ TILINPITOSEIKKOJA

Verotulot

Verotulojen luonne

Verohelpotukset

Kirjattavat määrät

Määrät, joita ei saada perityksi

Kirjausajankohta

Suoriteperusteinen kirjaaminen

Verojen suoriteperusteinen kirjaaminen

Korot

Alihintaiset joukkovelkakirjalainat ja nollakuponkilainat

Indeksisidonnaiset arvopaperit

Johdannaiset

Tuomioistuimen päätökset

Puolustusmenot

Julkisyhteisöjen suhteet julkisiin yrityksiin

Pääomasijoitukset julkisiin yrityksiin ja voittojen jakaminen

Pääomasijoitukset

Pääomanlisäykset

Tukipalkkiot ja pääomanlisäykset

Eritystilanteita koskevat säännöt

Finanssipoliittiset toimenpiteet

Julkisten yritysten voitonjako

Osingot ja osuuksien otot

Verot ja osuuksien otot

Yksityistäminen ja kansallistaminen

Yksityistäminen

Välilliset yksityistämiset

Kansallistaminen

Taloustoimet keskuspankin kanssa

Uudelleenjärjestelyt, sulautumat ja uudelleenluokitukset

Velkaan kohdistuvat toimenpiteet

Velan siirtäminen, velan peruuttaminen ja velan poistaminen taseesta

Velan siirtäminen ja peruuttaminen

Velan siirto, johon liittyy muiden kuin rahoitusvarojen siirto

Velan poistaminen taseesta tai velan arvon alentaminen

Muut velkajärjestelyt

Velan ostaminen markkina-arvon ylittävään hintaan

Omaisuuden uudelleenjärjestelyt ja pelastuspaketit

Velkatakaukset

Johdannaistyyppiset takaukset

Standarditakaukset

Yksittäiset takaukset

Arvopaperistaminen

Määritelmä

Perusteet myyntiluokittelulle

Virtojen kirjaaminen

Muut asiat

Eläkevastuut

Kertasuoritteiset maksut

Julkisen ja yksityisen sektorin kumppanuudet

Julkisen ja yksityisen sektorin kumppanuuksien laajuus

Taloudellinen omistajuus ja varojen jakaminen

Tilinpitoseikat

Taloustoimet kansainvälisten ja ylikansallisten organisaatioiden kanssa

Kehitysapu

JULKINEN SEKTORI

Julkisen sektorin määräysvalta

Keskuspankit

Julkiset yritysmäiset yhteisöt

Erityistä tarkoitusta varten perustetut yksiköt ja ulkomaiset yksiköt

Yhteisyritykset

|

LUKU 21 |

LIIKEKIRJANPIDON JA KANSANTALOUDEN TILINPIDON VÄLISET YHTEYDET JA YRITYSTOIMINNAN MITTAAMINEN |

JOITAKIN LIIKEKIRJANPIDON ERITYISSÄÄNTÖJÄ JA -MENETELMIÄ

Kirjausajankohta

Kahdenkertainen ja nelinkertainen kirjanpito

Arvottaminen

Tuloslaskelma ja tase

KANSANTALOUDEN TILINPITO JA LIIKEKIRJANPITO: KÄYTÄNNÖN SEIKKOJA

SIIRTYMINEN LIIKEKIRJANPIDOSTA KANSANTALOUDEN TILINPITOON: ESIMERKKINÄ MUUT KUIN RAHOITUSALAN YRITYKSET

Käsitekorjaukset

Johdonmukaisuus muiden sektoreiden tilien kanssa

Esimerkkejä tietojen kattavuuteen liittyvistä korjauksista

ERITYISKYSYMYKSET

Hallussapitovoitot ja -tappiot

Globalisaatio

Sulautumat ja yritysostot

|

LUKU 22 |

SATELLIITTITILIT |

JOHDANTO

Tehtäviin perustuvat luokitukset

SATELLIITTITILIEN TÄRKEIMMÄT OMINAISPIIRTEET

Tehtäväkohtaiset satelliittitilit

Erityiset sektoritilit

Ei-monetaaristen tietojen sisällyttäminen

Yksityiskohtaisempia tietoja ja täydentäviä käsitteitä

Eri peruskäsitteet

Mallintamisen käyttö ja koetulosten ottaminen huomioon

Satelliittitilien suunnittelu ja laadinta

YHDEKSÄN ERILAISTA SATELLIITTITILIÄ

Maatalouden tilinpito

Ympäristötilinpito

Terveydenhuollon tilinpito

Kotitaloustuotannon tilinpito

Työvoimatilinpito ja sosiaalitilinpitomatriisi (SAM)

Tuottavuuden ja kasvun tilinpito

Tutkimuksen ja kehittämisen tilinpito

Sosiaaliturvan tilinpito

Matkailun satelliittitilinpito

|

LUKU 23 |

LUOKITUKSET |

JOHDANTO

INSTITUTIONAALINEN SEKTORILUOKITUS (S)

TALOUSTOIMIEN JA MUIDEN VIRTOJEN LUOKITUS

Tuotteisiin kohdistuvat taloustoimet (P)

Valmistamattomia muita kuin rahoitusvaroja koskevat taloustoimet (NP-koodit)

Jakotaloustoimet (D)

Rahamääräiset ja luontoismuotoiset tulonsiirrot (D.5–D.8)

Rahoitusvaroihin ja velkoihin kohdistuvat taloustoimet (F)

Muut varojen muutokset (K)

TASAPAINOERÄT JA NETTOVARALLISUUS (B)

TASEEN KIRJAUSTEN LUOKITUS (L)

VAROJEN LUOKITUS (A)

Muut kuin rahoitusvarat (AN)

Rahoitusvarat (AF)

LISÄERIEN LUOKITUS

Järjestämättömät lainat

Pääomapalvelut

Eläketaulukko

Kestokulutustavarat

Ulkomaiset suorat sijoitukset

Ehdolliset positiot

Käteisraha ja talletukset

Velkapaperien luokitus jäljellä olevan maturiteetin mukaan

Noteeratut ja noteeraamattomat velkapaperit

Pitkäaikaiset lainat, joiden jäljellä oleva erääntymisaika on alle vuoden, ja pitkäaikaiset lainat, joiden vakuutena on kiinnitys

Noteeratut ja noteeraamattomat sijoitusrahasto-osuudet

Maksamattomat korot ja kuoletukset

Henkilökohtaiset rahalähetykset ja rahalähetykset yhteensä

TOIMIALOJEN (A) JA TUOTTEIDEN (P) RYHMITTELY JA TUNNUKSET