ISSN 1977-0650

Euroopa Liidu

Teataja

L 209

Eestikeelne väljaanne

Õigusaktid

60. Aastakäik

12. august 2017

|

ISSN 1977-0650 |

||

|

Euroopa Liidu Teataja |

L 209 |

|

|

|

||

|

Eestikeelne väljaanne |

Õigusaktid |

60. Aastakäik |

|

|

|

|

|

(*1) See nimetus ei piira Kosovo staatust käsitlevaid seisukohti ning on kooskõlas ÜRO Julgeolekunõukogu resolutsiooniga 1244/1999 ja Rahvusvahelise Kohtu arvamusega Kosovo iseseisvusdeklaratsiooni kohta. |

|

|

(1) EMPs kohaldatav tekst |

|

ET |

Aktid, mille peakiri on trükitud harilikus trükikirjas, käsitlevad põllumajandusküsimuste igapäevast korraldust ning nende kehtivusaeg on üldjuhul piiratud. Kõigi ülejäänud aktide pealkirjad on trükitud poolpaksus kirjas ja nende ette on märgitud tärn. |

II Muud kui seadusandlikud aktid

MÄÄRUSED

|

12.8.2017 |

ET |

Euroopa Liidu Teataja |

L 209/1 |

KOMISJONI DELEGEERITUD MÄÄRUS (EL) 2017/1464,

2. juuni 2017,

millega muudetakse nõukogu määrust (EÜ) nr 1215/2009 Kosovo (*1) suhtes kohaldatavate selliste kaubandussoodustuste osas, mis tulenevad ühelt poolt Euroopa Liidu ja Euroopa Aatomienergiaühenduse ning teiselt poolt Kosovo vahelise stabiliseerimis- ja assotsieerimislepingu jõustumisest

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse nõukogu 30. novembri 2009. aasta määrust (EÜ) nr 1215/2009, millega kehtestatakse erandlikud kaubandusmeetmed Euroopa Liidu stabiliseerimis- ja assotsieerimisprotsessis osalevate või sellega seotud maade ja territooriumide suhtes, (1) eriti selle artikli 7 punkte a ja b,

ning arvestades järgmist:

|

(1) |

Määrusega (EÜ) nr 1215/2009 on ette nähtud piiramatu tollimaksuvaba juurdepääs liidu turule peaaegu kõikidele stabiliseerimis- ja assotsieerimisprotsessi raames soodustatud riikidest pärit toodetele nii suurtes kogustes ning niisuguse kestusega, nagu on määratletud nende riikide ja territooriumidega sõlmitud kahepoolsetes lepingutes. |

|

(2) |

Sellistest kahepoolsetest lepingutest viimasena allkirjastati (2) ja sõlmiti (3) ühelt poolt Euroopa Liidu ja Euroopa Aatomienergiaühenduse ning teiselt poolt Kosovo vaheline stabiliseerimis- ja assotsieerimisleping. Leping jõustus 1. aprillil 2016. |

|

(3) |

Stabiliseerimis- ja assotsieerimislepinguga kehtestatakse liidu ja Kosovo vahel lepinguline kauplemiskord. Liidu poolsed soodustused kahepoolsetes kaubandussoodustustes on võrreldavad määrusega (EÜ) nr 1215/2009 antud ühepoolsete kaubandussoodustustega. |

|

(4) |

Vastavalt määruse (EÜ) nr 1215/2009 artiklile 7 on komisjonil õigus võtta vastu delegeeritud õigusakte, mida on vaja kõnealuse määruse I ja II lisa muudatuste ja tehniliste kohanduste tegemiseks olukorras, kus kombineeritud nomenklatuuri koode ja TARICi alamrubriike on muudetud, samuti olukorras, kus on vaja teha kohandusi tulenevalt kaubandussoodustuste andmisest liidu ja kõnealuse määrusega hõlmatud maade ja territooriumide vahel kokku lepitud muu korra raames. |

|

(5) |

Tuleks tagada, et kõigile Lääne-Balkani riikidele ja territooriumidele kombineeritud nomenklatuuri gruppidesse 7 ja 8 kuuluvate toodete tollimaksuvabastusena antud ühepoolset soodustust ning juurdepääsu 30 000 hl veini üldtariifikvoodile kohaldatakse ka edaspidi.. Võttes arvesse, et Kosovoga sõlmitud stabiliseerimis- ja assotsieerimisleping hõlmab Kosovole eraldatud „baby beef“-toodete tariifikvooti, tuleks määrust (EÜ) nr 1215/2009 vastavalt muuta. |

|

(6) |

Kuna komisjoni rakendusmäärusega (EL) 2016/1821 (4) muudeti kombineeritud nomenklatuuri teatavaid määrusega (EÜ) nr 1215/2009 hõlmatud kalandus- ja veinitoodete koode, tuleks kõnealuse määruse I lisa muuta ja selguse huvides vastavalt kohandada. |

|

(7) |

Seepärast tuleks määrust (EÜ) nr 1215/2009 vastavalt muuta, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Määrust (EÜ) nr 1215/2009 muudetakse järgmiselt.

|

1. |

Artikkel 1 asendatakse järgmisega: „Artikkel 1 Sooduskord 1. Albaaniast, Bosnia ja Hertsegoviinast, endisest Jugoslaavia Makedoonia vabariigist, Kosovo tolliterritooriumilt, Montenegrost ja Serbiast pärit tooteid, mis kuuluvad kombineeritud nomenklatuuri gruppidesse 7 ja 8, lubatakse liitu importida koguselisi piiranguid või samaväärseid meetmeid rakendamata ning tollimaksuvabalt ja muudest samalaadsetest maksudest vabastatult. 2. Albaaniast, Bosnia ja Hertsegoviinast, endisest Jugoslaavia Makedoonia vabariigist, Kosovo tolliterritooriumilt, Montenegrost ja Serbiast pärit toodete suhtes jäävad jätkuvalt kehtima käesoleva määrusega ettenähtud soodustused, kui nii on osutatud. Selliste toodete suhtes kohaldatakse ka käesoleva määrusega ettenähtud soodustusi, mis on liidu ja kõnealuste riikide vahel sõlmitud kahepoolsete lepingute alusel tehtavatest soodustustest soodsamad.“ |

|

2. |

Artikli 3 lõike 2 esimeses lõigus asendatakse „475 tonni“ järgmisega: „0 tonni“. |

|

3. |

I lisa tekst asendatakse käesoleva määruse lisas esitatud tekstiga. |

Artikkel 2

Käesolev määrus jõustub kolmandal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 2. juuni 2017

Komisjoni nimel

president

Jean-Claude JUNCKER

(*1) See nimetus ei piira Kosovo staatust käsitlevaid seisukohti ning on kooskõlas ÜRO Julgeolekunõukogu resolutsiooniga 1244/1999 ja Rahvusvahelise Kohtu arvamusega Kosovo iseseisvusdeklaratsiooni kohta.

(1) ELT L 328, 15.12.2009, lk 1. Määrust on viimati muudetud määrusega (EL) 2015/2423 (ELT L 341, 24.12.2015, lk 18).

(2) ELT L 290, 6.11.2015, lk 4.

(3) ELT L 71, 16.3.2016, lk 1.

(4) Komisjoni 6. oktoobri 2016. aasta rakendusmäärus (EL) 2016/1821, millega muudetakse tariifi- ja statistikanomenklatuuri ning ühist tollitariifistikku käsitleva nõukogu määruse (EMÜ) nr 2658/87 I lisa (ELT L 294, 28.10.2016, lk 1).

LISA

I LISA

ARTIKLI 3 LÕIKES 1 NIMETATUD TARIIFIKVOODID

Kombineeritud nomenklatuuri tõlgenduseeskirjadest olenemata käsitatakse toote kirjelduse sõnastust vaid soovituslikuna ning soodustuskava on käesoleva lisa kontekstis kindlaks määratud CN-koodide kohaldamisalaga. Kui CN-koodil on eesliide „ex“, tuleb soodustuskava kindlaks määrata nii CN-koodi kui ka vastava kirjelduse kohaldamisega.

|

Jrk-nr |

CN-kood |

Kauba kirjeldus |

Aastane kvoodimaht (1) |

Soodustuse saajad |

Tollimaksumäär |

|

09.1571 |

0301 91 00 0302 11 00 0303 14 00 0304 42 00 ex 0304 52 00 0304 82 00 ex 0304 99 21 ex 0305 10 00 ex 0305 39 90 0305 43 00 ex 0305 59 85 ex 0305 69 80 |

Meriforell (Salmo trutta) ja lõhe liikidest Oncorhynchus mykiss, Oncorhynchus clarki, Oncorhynchus aguabonita, Oncorhynchus gilae, Oncorhynchus apache ja Oncorhynchus chrysogaster: elus; värske või jahutatud; külmutatud; kuivatatud, soolatud või soolvees, suitsutatud; fileed ja muu kalaliha; inimtoiduks kõlblik kalajahu, -pulber ja -graanulid |

0 tonni |

Kosovo tolliterritoorium (2) |

0 % |

|

09.1573 |

0301 93 00 0302 73 00 0303 25 00 ex 0304 39 00 ex 0304 51 00 ex 0304 69 00 ex 0304 93 90 ex 0305 10 00 ex 0305 31 00 ex 0305 44 90 ex 0305 52 00 ex 0305 64 00 |

Karpkalalised (Cyprinus spp., Carassius spp., Ctenopharyngodon idellus, Hypophthalmichthys spp., Cirrhinus spp., Mylopharyngodon piceus, Catla catla, Labeo spp., Osteochilus hasselti, Leptobarbus hoeveni, Megalobrama spp.): elus; värsked või jahutatud; külmutatud; kuivatatud, soolatud või soolvees, suitsutatud; fileed ja muu kalaliha; inimtoiduks kõlblik kalajahu, -pulber ja -graanulid |

0 tonni |

Kosovo tolliterritoorium (2) |

0 % |

|

09.1575 |

ex 0301 99 85 0302 85 10 0303 89 50 ex 0304 49 90 ex 0304 59 90 ex 0304 89 90 ex 0304 99 99 ex 0305 10 00 ex 0305 39 90 ex 0305 49 80 ex 0305 59 85 ex 0305 69 80 |

Hammasahven (Dentex dentex) ja besuugod (Pagellus spp.): elus; värsked või jahutatud; külmutatud; kuivatatud, soolatud või soolvees, suitsutatud; fileed ja muu kalaliha; inimtoiduks kõlblik kalajahu, -pulber ja -graanulid |

0 tonni |

Kosovo tolliterritoorium (2) |

0 % |

|

09.1577 |

ex 0301 99 85 0302 84 10 0303 84 10 ex 0304 49 90 ex 0304 59 90 ex 0304 89 90 ex 0304 99 99 ex 0305 10 00 ex 0305 39 90 ex 0305 49 80 ex 0305 59 85 ex 0305 69 80 |

Kiviahven (Dicentrarchus labrax) elus; värsked või jahutatud; külmutatud; kuivatatud; soolatud või soolvees, suitsutatud; fileed ja muu kalaliha; inimtoiduks kõlblik kalajahu, -pulber ja -graanulid |

0 tonni |

Kosovo tolliterritoorium (2) |

0 % |

|

09.1530 |

ex 2204 21 93 ex 2204 21 94 ex 2204 21 95 ex 2204 21 96 ex 2204 21 97 ex 2204 21 98 ex 2204 22 93 ex 2204 22 94 ex 2204 22 95 ex 2204 22 96 ex 2204 22 97 ex 2204 22 98 ex 2204 29 93 ex 2204 29 94 ex 2204 29 95 ex 2204 29 96 ex 2204 29 97 ex 2204 29 98 |

Värsketest viinamarjadest valmistatud vein tegeliku alkoholisisaldusega kuni 15 % mahust, välja arvatud vahuvein |

30 000 hl |

Albaania, (3) Bosnia ja Hertsegoviina, (4) Kosovo tolliterritoorium, (5) endine Jugoslaavia Makedoonia vabariik, (6) Montenegro, (7) Serbia (8) |

Tollimaksuvabastus |

|

09.1560 |

ex 2204 21 93 ex 2204 21 94 ex 2204 21 95 ex 2204 21 96 ex 2204 21 97 ex 2204 21 98 ex 2204 22 93 ex 2204 22 94 ex 2204 22 95 ex 2204 22 96 ex 2204 22 97 ex 2204 22 98 ex 2204 29 93 ex 2204 29 94 ex 2204 29 95 ex 2204 29 96 ex 2204 29 97 ex 2204 29 98 |

Värsketest viinamarjadest valmistatud vein tegeliku alkoholisisaldusega kuni 15 % mahust, välja arvatud vahuvein |

0 hl |

Kosovo tolliterritoorium (2) |

0 % |

(1) Soodustatud riikidelt või territooriumidelt pärit impordi suhtes kohaldatakse üht tariifikvoodi kogumahtu.

(2) Kehtivad impordipiirangud, mis on sätestatud ühelt poolt Euroopa Liidu ja teiselt poolt Kosovo (See määratlus ei piira Kosovo staatust käsitlevaid seisukohti ning on kooskõlas ÜRO Julgeolekunõukogu resolutsiooniga 1244/1999 ja Rahvusvahelise Kohtu arvamusega Kosovo iseseisvusdeklaratsiooni kohta) vahelise stabiliseerimis- ja assotsieerimislepingu IV lisas või II protokollis.

(3) Albaaniast pärit veini suhtes kohaldatakse kõnealust üldtariifikvooti, kui Albaaniaga sõlmitud veini käsitlevas protokollis sätestatud individuaaltariifikvoot on ära kasutatud. Kõnealune individuaalkvoot avatakse järjekorranumbrite 09.1512 ja 09.1513 all.

(4) Bosniast ja Hertsegoviinast pärit veini suhtes kohaldatakse kõnealust üldtariifikvooti, kui Bosnia ja Hertsegoviinaga sõlmitud veini käsitlevas protokollis sätestatud mõlemad individuaaltariifikvoodid on ära kasutatud. Kõnealused individuaalkvoodid avatakse järjekorranumbrite 09.1528 ja 09.1529 all.

(5) Kosovost pärit veini suhtes kohaldatakse kõnealust üldtariifikvooti, kui Kosovoga sõlmitud veini käsitlevas protokollis sätestatud mõlemad individuaaltariifikvoodid on ära kasutatud. Kõnealused individuaalkvoodid avatakse järjekorranumbrite 09.1570 ja 09.1572 all.

(6) Endisest Jugoslaavia Makedoonia vabariigist pärit veini suhtes kohaldatakse kõnealust üldtariifikvooti, kui endise Jugoslaavia Makedoonia vabariigiga sõlmitud veini käsitlevas lisaprotokollis sätestatud mõlemad individuaaltariifikvoodid on ära kasutatud. Kõnealused individuaalkvoodid avatakse järjekorranumbrite 09.1558 ja 09.1559 all.

(7) Montenegrost pärit veini suhtes kohaldatakse juhul, kui tegemist on CN- koodi 2204 21 alla kuuluvate toodetega, kõnealust üldtariifikvooti, kui Montenegroga sõlmitud veini käsitlevas protokollis sätestatud individuaaltariifikvoodid on ära kasutatud. Kõnealune individuaalkvoot avatakse järjekorranumbri 09.1514 all.

(8) Serbiast pärit veini suhtes kohaldatakse kõnealust üldtariifikvooti, kui Serbiaga sõlmitud veini käsitlevas protokollis sätestatud mõlemad individuaaltariifikvoodid on ära kasutatud. Kõnealused individuaalkvoodid avatakse järjekorranumbrite 09.1526 ja 09.1527 all.

|

12.8.2017 |

ET |

Euroopa Liidu Teataja |

L 209/5 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2017/1465,

9. august 2017,

teatavate kaupade klassifitseerimise kohta kombineeritud nomenklatuuris

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 9. oktoobri 2013. aasta määrust (EL) nr 952/2013, millega kehtestatakse liidu tolliseadustik, (1) eriti selle artikli 57 lõiget 4 ja artikli 58 lõiget 2,

ning arvestades järgmist:

|

(1) |

Nõukogu määrusele (EMÜ) nr 2658/87 (2) lisatud kombineeritud nomenklatuuri ühetaolise kohaldamise tagamiseks on vaja vastu võtta meetmed, mis käsitlevad käesoleva määruse lisas osutatud kaupade klassifitseerimist. |

|

(2) |

Määrusega (EMÜ) nr 2658/87 on kehtestatud kombineeritud nomenklatuuri klassifitseerimise üldreeglid. Neid üldreegleid kohaldatakse ka kombineeritud nomenklatuuril täielikult või osaliselt põhinevate või sellele täiendavaid alajaotisi lisavate teiste nomenklatuuride suhtes, mis on kehtestatud liidu erisätetega kaubavahetust käsitlevate tariifsete või muude meetmete kohaldamiseks. |

|

(3) |

Vastavalt nimetatud üldreeglitele tuleb käesoleva määruse lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseerida 2. veerus esitatud CN-koodi alla, lähtuvalt tabeli 3. veerus esitatud põhjendusest. |

|

(4) |

On asjakohane sätestada, et siduvale tariifiinformatsioonile, mis on antud käesolevas määruses käsitletavate kaupade kohta, kuid mis ei ole kooskõlas käesoleva määrusega, võib siduva tariifiinformatsiooni valdaja tugineda veel teatava perioodi vältel vastavalt määruse (EL) nr 952/2013 artikli 34 lõikele 9. Kõnealuseks ajavahemikuks tuleks kehtestada kolm kuud. |

|

(5) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas tolliseadustiku komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseeritakse kombineeritud nomenklatuuris kõnealuse tabeli 2. veerus esitatud CN-koodi alla.

Artikkel 2

Siduvale tariifiinformatsioonile, mis ei ole kooskõlas käesoleva määrusega, võib määruse (EL) nr 952/2013 artikli 34 lõike 9 kohaselt tugineda veel kolm kuud pärast käesoleva määruse jõustumist.

Artikkel 3

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 9. august 2017

Komisjoni nimel

presidendi eest

maksunduse ja tolliliidu peadirektoraadi

peadirektor

Stephen QUEST

(1) ELT L 269, 10.10.2013, lk 1.

(2) Nõukogu 23. juuli 1987. aasta määrus (EMÜ) nr 2658/87 tariifi- ja statistikanomenklatuuri ning ühise tollitariifistiku kohta (EÜT L 256, 7.9.1987, lk 1).

LISA

|

Kauba kirjeldus |

Klassifikatsioon (CN-kood) |

Põhjendus |

|

(1) |

(2) |

(3) |

|

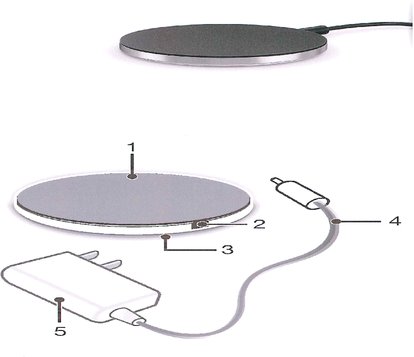

Seade (nn traadita laadimisplaat), millel on umbes 180 cm pikkuse juhtmega adapter ja laadimisplaat. Juhtmel on pistmikühendus laadimisplaadiga ühendamiseks. Alus on ringikujuline kõrgusega umbes 8 mm, läbimõõduga umbes 80 mm ja massiga 51 g. Adapter muundab (alaldab) vahelduvvoolu (240 V) alalisvooluks (12 V) ja juhib selle plaadisse. Plaadis muundatakse (vaheldatakse) alalisvool tagasi vahelduvvooluks. mis muundatakse seejärel elektromagnetväljaks. Seade on ette nähtud seadmete juhtmevabaks laadimiseks. Nii plaadis kui ka laetavas seadmes kasutatakse „Qi“-tehnoloogiat, mis on muutunud normiks seadmete juhtmevabal laadimisel. Juhtmevaba laadimine toimub elektromagnetvälja kaudu. Vt pilti (*1). |

8504 40 90 |

Klassifikatsioon määratakse kindlaks kombineeritud nomenklatuuri klassifitseerimise üldreeglitega 1, 3 c ja 6 ning CN-koodide 8504 , 8504 40 ja 8504 40 90 sõnastusega. Seadme funktsioonid (voolu alaldamine, vaheldamine ja elektromagnetväljaks muundamine) on hõlmatud alamrubriigiga 8504 40 Seetõttu ei või toodet klassifitseerida alamrubriiki 8504 50 . Toodet ei või klassifitseerida CN-koodi 8504 40 30 alla kui staatilist muundurit, mis on kasutatav telekommunikatsiooniseadmetega, automaatsete andmetöötlusseadmetega ja nende plokkidega, kuna vahelduv- ja alalisvoolu adapter on konstrueeritud mitmekesiste elektriseadmete vooluga varustamiseks. Kuna ei voolu alaldamine, vaheldamine ega elektromagnetväljaks muundamine ei anna seadmele selle põhiomadusi, tuleb see klassifitseerida kombineeritud nomenklatuuri klassifitseerimise üldreegli 3 c järgi. Järelikult tuleb seade klassifitseerida CN-koodi 8504 40 90 alla kui muud staatilised muundurid. |

(*1) Pilt on üksnes illustratsiooniks.

|

12.8.2017 |

ET |

Euroopa Liidu Teataja |

L 209/8 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2017/1466,

11. august 2017,

millega avatakse Kosovost (*1) pärit veinidele Euroopa Liidu tariifikvoodid ning sätestatakse nende haldamine

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 17. detsembri 2013. aasta määrust (EL) nr 1308/2013, millega kehtestatakse põllumajandustoodete ühine turukorraldus ning millega tunnistatakse kehtetuks nõukogu määrused (EMÜ) nr 922/72, (EMÜ) nr 234/79, (EÜ) nr 1037/2001 ja (EÜ) nr 1234/2007, (1) eriti selle artiklit 187,

ning arvestades järgmist:

|

(1) |

Ühelt poolt Euroopa Liidu ja Euroopa Aatomienergiaühenduse ja teiselt poolt Kosovo (*1) vaheline stabiliseerimis- ja assotsieerimisleping (2) (edaspidi „stabiliseerimis- ja assotsieerimisleping“) allkirjastati 27. oktoobril 2015 ning see jõustus 1. aprillil 2016. |

|

(2) |

Stabiliseerimis- ja assotsieerimislepingu II protokollis on sätestatud nimetatud protokollis osutatud veini ja piiritusjookide suhtes kohaldatavad meetmed ning protokolli I lisas on esitatud leping teatavate Kosovost pärit veinidega kauplemisel kohaldatavate vastastikuste soodustuste kohta. Lepingut kohaldatakse alates 1. aprillist 2016. |

|

(3) |

Nõukogu määrusega (EÜ) nr 1215/2009 (3) on ette nähtud Kosovo tolliterritooriumilt pärit teatavate toodete aastased imporditariifikvoodid. Pärast stabiliseerimis- ja assotsieerimislepingu jõustumist kohandatakse eespool nimetatud ühepoolseid kaubandusmeetmeid komisjoni delegeeritud määrusega (EL) 2017/1464 (4). Eelkõige ei kohaldata Kosovo suhtes enam määruses (EL) nr 1215/2009 sätestatud ühepoolsete soodustuste alusel veini eritariifikvoote, kuna need soodustused on lisatud stabiliseerimis- ja assotsieerimislepingu soodustuste hulka. |

|

(4) |

Vastavalt stabiliseerimis- ja assotsieerimislepingu II protokolli I lisale tuleb Kosovost pärit veinide liitu importimisel kohaldada kvoote, mille puhul antakse täielik vabastus imporditollimaksust. Kõnealused kvoodid hõlmavad CN-koodide ex 2204 21 ja ex 2204 29 alla kuuluvat veini värsketest viinamarjadest (40 000 hl) ning CN-koodide ex 2204 10 ja ex 2204 21 alla kuuluvat kvaliteetvahuveini ja veini värsketest viinamarjadest (10 000 hl). Kuna eespool nimetatud protokolli kohaldatakse alates 1. aprillist 2016, siis arvutatakse 2016. aastaks uute tariifikvootide maht protokollis täpsustatud aastaste algmahtude põhjal proportsionaalselt. |

|

(5) |

Selleks et rakendada stabiliseerimis- ja assotsieerimislepingu II protokolli I lisas kehtestatud liidu tariifikvoote, on vaja avada tariifikvoodid 2016. aastaks ja järgmisteks aastateks kõnealuse lepinguga ettenähtud koguste põhjal, täpsustades tingimused nende heakskiitmiseks. Tariifikvoodi mahtu vähendatakse 2016. ja 2017. aastal tariifikvoodi 09.1560 all imporditud koguse võrra, et võtta arvesse Kosovo veinide liitu importimist määrusega (EÜ) nr 1215/2009 kehtestatud ühepoolsete kaubandusmeetmete alusel. |

|

(6) |

Komisjoni rakendusmäärusega (EL) 2015/2447 (5) on sätestatud tariifikvootide haldamise kord, mille kohaselt kasutatakse tariifikvoote tollideklaratsioonide vastuvõtmise kuupäevade järjekorras. |

|

(7) |

Kuna stabiliseerimis- ja assotsieerimislepingu II protokolli kohaldatakse alates 1. aprillist 2016, tuleks käesolevat määrust kohaldada alates samast kuupäevast. |

|

(8) |

Käesoleva määrusega ettenähtud meetmed on kooskõlas põllumajandusturgude ühise korralduse komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Veinikogused, mida imporditollimaksust täieliku vabastuse alusel on lubatud Kosovost liitu importida 2016. aastal ja alates 2017. aastast, on esitatud lisas.

Artikkel 2

Tollimaksu nullmäära kohaldatakse järgmistel tingimustel:

|

a) |

imporditud veinidega peab olema kaasas stabiliseerimis- ja assotsieerimislepingu II protokolliga ettenähtud päritolutõend; |

|

b) |

imporditava veini eest ei maksta eksporditoetust. |

Artikkel 3

Käesoleva määruse artiklis 1 osutatud tariifikvoote haldab komisjon vastavalt määruse (EMÜ) nr 2015/2447 artiklitele 49–54.

Artikkel 4

Käesolev määrus jõustub kolmandal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Seda kohaldatakse alates 1. aprillist 2016.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 11. august 2017

Komisjoni nimel

president

Jean-Claude JUNCKER

(*1) See nimetus ei piira Kosovo staatust käsitlevaid seisukohti ning on kooskõlas ÜRO Julgeolekunõukogu resolutsiooniga 1244/1999 ja Rahvusvahelise Kohtu arvamusega Kosovo iseseisvusdeklaratsiooni kohta.

(1) ELT L 347, 20.12.2013, lk 671.

(2) ELT L 71, 16.3.2016, lk 3.

(3) Nõukogu 30. novembri 2009. aasta määrus (EÜ) nr 1215/2009, millega kehtestatakse erandlikud kaubandusmeetmed Euroopa Liidu stabiliseerimis- ja assotsieerimisprotsessis osalevate või sellega seotud maade ja territooriumide suhtes (ELT L 328, 15.12.2009, lk 1).

(4) Komisjoni delegeeritud määrus (EL) 2017/1464, 2. juuni 2017, millega muudetakse nõukogu määrust (EÜ) nr 1215/2009 Kosovo * suhtes kohaldatavate selliste kaubandussoodustuste osas, mis tulenevad ühelt poolt Euroopa Liidu ja Euroopa Aatomienergiaühenduse ja teiselt poolt Kosovo vahelise stabiliseerimis- ja assotsieerimislepingu jõustumisest (vt käesoleva Euroopa Liidu Teataja lk 1).

(5) Komisjoni 24. novembri 2015. aasta rakendusmäärus (EL) 2015/2447, millega nähakse ette Euroopa Parlamendi ja nõukogu määruse (EL) nr 952/2013 (millega kehtestatakse liidu tolliseadustik) teatavate sätete üksikasjalikud rakenduseeskirjad (ELT L 343, 29.12.2015, lk 558).

LISA

Euroopa Liitu imporditavate Kosovost pärit veinide tariifikvoodid 2016. aastaks

|

Järjekorranumber |

CN-kood (1) |

TARICi laiend |

Kirjeldus |

Kvoodimaht aastas (hektoliitrit (2)) |

Tariifikvoodi tollimaksumäär |

|

09.1572 |

2204 10 93 |

|

Kvaliteetvahuvein; vein värsketest viinamarjadest nõudes mahuga kuni 2 liitrit |

7 500 |

Erand |

|

2204 10 94 |

|

||||

|

2204 10 96 |

|

||||

|

2204 10 98 |

|

||||

|

2204 21 06 |

|

||||

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 ja 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 ja 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 ja 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 ja 51 |

||||

|

09.1570 |

2204 21 06 |

|

Vein värsketest viinamarjadest |

30 000 (3) |

Erand |

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 ja 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 ja 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 ja 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 ja 51 |

||||

|

2204 29 10 |

|

||||

|

2204 29 93 |

|

||||

|

ex 2204 29 94 |

11 , 21 , 31 , 41 ja 51 |

||||

|

2204 29 95 |

|

||||

|

ex 2204 29 96 |

11 , 21 , 31 , 41 ja 51 |

||||

|

2204 29 97 |

|

||||

|

ex 2204 29 98 |

11 , 21 , 31 , 41 ja 51 |

Euroopa Liitu imporditavate Kosovost pärit veinide tariifikvoodid alates 2017. aastast

|

Järjekorranumber |

CN-kood (4) |

TARICi laiend |

Kirjeldus |

Kvoodimaht aastas (hektoliitrit (5)) |

Tariifikvoodi tollimaksumäär |

|

09.1572 |

2204 10 93 |

|

Kvaliteetvahuvein; vein värsketest viinamarjadest nõudes mahuga kuni 2 liitrit |

10 000 |

Erand |

|

2204 10 94 |

|

||||

|

2204 10 96 |

|

||||

|

2204 10 98 |

|

||||

|

2204 21 06 |

|

||||

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 ja 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 ja 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 ja 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 ja 51 |

||||

|

09.1570 |

2204 21 06 |

|

Vein värsketest viinamarjadest |

40 000 (6) |

Erand |

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 ja 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 ja 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 ja 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 ja 51 |

||||

|

2204 22 10 |

|

||||

|

2204 22 93 |

|

||||

|

ex 2204 22 94 |

11 , 21 , 31 , 41 ja 51 |

||||

|

2204 22 95 |

|

||||

|

ex 2204 22 96 |

11 , 21 , 31 , 41 ja 51 |

||||

|

2204 22 97 |

|

||||

|

ex 2204 22 98 |

11 , 21 , 31 , 41 ja 51 |

||||

|

2204 29 10 |

|

||||

|

2204 29 93 |

|

||||

|

ex 2204 29 94 |

11 , 21 , 31 , 41 ja 51 |

||||

|

2204 29 95 |

|

||||

|

ex 2204 29 96 |

11 , 21 , 31 , 41 ja 51 |

||||

|

2204 29 97 |

|

||||

|

ex 2204 29 98 |

11 , 21 , 31 , 41 ja 51 |

(1) Kombineeritud nomenklatuuri klassifitseerimise eeskirjadest olenemata on toote kirjelduse sõnastus vaid soovituslik ning käesolevas lisas sätestatav soodustuskava on määratud kindlaks vastavalt toote CN-koodile. Kui CN-koodil on eesliide „ex“, tuleb soodustuskava kindlaks määrata nii CN-koodi kui ka vastava kirjelduse kohaldamisega.

(2) Komisjoni 27. juuni 2008. aasta määruse (EÜ) nr 555/2008 (milles sätestatakse veinituru ühist korraldust käsitleva nõukogu määruse (EÜ) nr 479/2008 üksikasjalikud rakenduseeskirjad veinisektoris seoses toetusprogrammide, kolmandate riikidega kauplemise, tootmisvõimsuse ja kontrollidega (ELT L 170, 30.6.2008, lk 1) artikli 43 kohaselt koostatud sertifikaadis V I 1 peab olema esitatud vastavus järgmisele tingimusele: „Käesolevas sertifikaadis loetletud toodete puhul ei maksta eksporditoetusi“.

(3) Tariifikvoodi mahtu vähendatakse 2016. aastal tariifikvoodi 09.1560 all imporditud koguse võrra.

(4) Kombineeritud nomenklatuuri klassifitseerimise eeskirjadest olenemata on toote kirjelduse sõnastus vaid soovituslik ning käesolevas lisas sätestatav soodustuskava on määratud kindlaks vastavalt toote CN-koodile. Kui CN-koodil on eesliide „ex“, tuleb soodustuskava kindlaks määrata nii CN-koodi kui ka vastava kirjelduse kohaldamisega.

(5) Komisjoni 27. juuni 2008. aasta määruse (EÜ) nr 555/2008 (milles sätestatakse veinituru ühist korraldust käsitleva nõukogu määruse (EÜ) nr 479/2008 üksikasjalikud rakenduseeskirjad veinisektoris seoses toetusprogrammide, kolmandate riikidega kauplemise, tootmisvõimsuse ja kontrollidega (ELT L 170, 30.6.2008, lk 1) artikli 43 kohaselt koostatud sertifikaadis V I 1 peab olema esitatud vastavus järgmisele tingimusele: „Käesolevas sertifikaadis loetletud toodete puhul ei maksta eksporditoetusi“.

(6) Tariifikvoodi mahtu vähendatakse 2017. aastal tariifikvoodi 09.1560 all imporditud koguse võrra.

|

12.8.2017 |

ET |

Euroopa Liidu Teataja |

L 209/13 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2017/1467,

11. august 2017,

millega muudetakse määrust (EL) nr 1255/2010 Kosovost (*1) pärit „baby beef“-toodete imporditariifikvootide osas

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 17. detsembri 2013. aasta määrust (EL) nr 1308/2013, millega kehtestatakse põllumajandustoodete turgude ühine korraldus ning millega tunnistatakse kehtetuks nõukogu määrused (EMÜ) nr 922/72, (EMÜ) nr 234/79, (EÜ) nr 1037/2001 ja (EÜ) nr 1234/2007, (1) eriti selle artikli 187 esimese lõigu punkti b,

ning arvestades järgmist:

|

(1) |

Komisjoni määruses (EL) nr 1255/2010 (2) on sätestatud „baby beef“-toodete imporditariifikvootide rakendamise üksikasjalikud eeskirjad. |

|

(2) |

Nõukogu määrusega (EÜ) nr 1215/2009 (3) on ette nähtud Kosovo (*1) tolliterritooriumilt pärit „baby-beef“-toodete 475 tonni suurune aastane imporditariifikvoot. |

|

(3) |

Komisjon võttis vastu rakendusmääruse (EL) nr 374/2012, (4) millega muudeti määrust (EL) nr 1255/2010, et avada Kosovost (*1) pärit „baby-beef“-toodete aastane imporditariifikvoot ja sätestada selle haldamine. |

|

(4) |

Nõukogu sõlmis liidu nimel otsusega (EL) 2016/342 (5) ühelt poolt Euroopa Liidu ja Euroopa Aatomienergiaühenduse ja teiselt poolt Kosovo (*1) vahelise stabiliseerimis- ja assotsieerimislepingu (edaspidi „leping“) ning see on uus vahend, mille abil reguleeritakse kaubandussuhteid Kosovoga (*1). Lepingu artikli 28 lõikega 3 on ette nähtud Kosovo (*1) tolliterritooriumilt pärit „baby-beef“-toodete 475 tonni suurune aastane imporditariifikvoot. Seetõttu kehtestati komisjoni delegeeritud määrusega (EL) 2017/1464 (6). määruse (EÜ) nr 1215/2009 artikli 3 lõike 2 esimeses lõigus sätestatud „baby-beef“-toodete tariifikvoodiks null tonni. |

|

(5) |

Seepärast tuleks määrust (EL) nr 1255/2010 vastavalt muuta. |

|

(6) |

Käesoleva määrusega ettenähtud meetmed on kooskõlas põllumajandusturgude ühise korralduse komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Määruse (EL) nr 1255/2010 VIIa lisa lahter 8 asendatakse järgmisega:

|

„8. |

Mina, allakirjutanu, …, tegutsedes volitatud väljastava asutuse (lahter 9) nimel, kinnitan, et eespool kirjeldatud kaubad on läbinud veterinaarkontrolli …(koht), mida tõendab lisatud …(kuupäev) veterinaarsertifikaat, ning on pärit ja eksporditud Kosovost (*2) ning vastavad täpselt ühelt poolt Euroopa Liidu ja Euroopa Aatomienergiaühenduse ja teiselt poolt Kosovo (*2) vahelise stabiliseerimis- ja assotsieerimislepingu II lisas esitatud määratlusele (ELT L 71, 16.3.2016, lk 3).“ |

Artikkel 2

Käesolev määrus jõustub kolmandal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 11. august 2017

Komisjoni nimel

president

Jean-Claude JUNCKER

(*1) See nimetus ei piira Kosovo staatust käsitlevaid seisukohti ning on kooskõlas ÜRO Julgeolekunõukogu resolutsiooniga 1244/1999 ja Rahvusvahelise Kohtu arvamusega Kosovo iseseisvusdeklaratsiooni kohta.

(1) ELT L 347, 20.12.2013, lk 671.

(2) Komisjoni 22. detsembri 2010. aasta määrus (EL) nr 1255/2010, milles sätestatakse Bosniast ja Hertsegoviinast, Horvaatiast, endisest Jugoslaavia Makedoonia vabariigist, Montenegrost, Serbiast ja Kosovost * pärit „baby beef“-toodete tariifikvootide üksikasjalikud rakenduseeskirjad (ELT L 342, 28.12.2010, lk 1).

(3) Nõukogu 30. novembri 2009. aasta määrus (EÜ) nr 1215/2009, millega kehtestatakse erandlikud kaubandusmeetmed Euroopa Liidu stabiliseerimis- ja assotsieerimisprotsessis osalevate või sellega seotud maade ja territooriumide suhtes (ELT L 328, 15.12.2009, lk 1).

(4) Komisjoni 26. aprilli 2012. aasta rakendusmäärus (EL) nr 374/2012, millega muudetakse määrust (EL) nr 1255/2010, milles sätestatakse Bosniast ja Hertsegoviinast, Horvaatiast, endisest Jugoslaavia Makedoonia Vabariigist, Montenegrost ja Serbiast pärit „baby beef“-toodete tariifikvootide üksikasjalikud rakenduseeskirjad (ELT L 118, 3.5.2012, lk 1).

(5) Nõukogu 12. veebruari 2016. aasta otsus (EL) 2016/342 ühelt poolt Euroopa Liidu ja Euroopa Aatomienergiaühenduse ja teiselt poolt Kosovo * vahelise stabiliseerimis- ja assotsieerimislepingu liidu nimel sõlmimise kohta (ELT L 71, 16.3.2016, lk 1).

(6) Komisjoni 2. juuni 2017. aasta delegeeritud määrus (EL) 2017/1464, millega muudetakse nõukogu määrust (EÜ) nr 1215/2009 Kosovo * suhtes kohaldatavate selliste kaubandussoodustuste osas, mis tulenevad ühelt poolt Euroopa Liidu ja Euroopa Aatomienergiaühenduse ning teiselt poolt Kosovo vahelise stabiliseerimis- ja assotsieerimislepingu jõustumisest (vt käesoleva Euroopa Liidu Teataja lk 1).

(*2) See nimetus ei piira Kosovo staatust käsitlevaid seisukohti ning on kooskõlas ÜRO Julgeolekunõukogu resolutsiooniga 1244/1999 ja Rahvusvahelise Kohtu arvamusega Kosovo iseseisvusdeklaratsiooni kohta.

|

12.8.2017 |

ET |

Euroopa Liidu Teataja |

L 209/15 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2017/1468,

11. august 2017,

millega muudetakse komisjoni määrust (EL) nr 354/2011, millega avatakse teatavaid Bosniast ja Hertsegoviinast pärinevaid kalu ja kalandustooteid hõlmavad liidu tariifikvoodid ja sätestatakse nende haldamine

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 9. oktoobri 2013. aasta määrust (EL) nr 952/2013, millega kehtestatakse liidu tolliseadustik, (1) eriti selle artikli 58 lõiget 1,

ning arvestades järgmist:

|

(1) |

Nõukogu andis otsusega (EL) 2017/75 (2) (edaspidi „otsus“) loa ühelt poolt Euroopa ühenduste ja selle liikmesriikide ning teiselt poolt Bosnia ja Hertsegoviina vahelisele stabiliseerimis- ja assotsieerimislepingule (edaspidi „leping“) Horvaatia Vabariigi Euroopa Liiduga ühinemise arvesse võtmiseks lisatud protokolli („protokoll“) liidu ja selle liikmesriikide nimel allkirjastamiseks. Kõnealuse otsuse alusel kohaldati eespool nimetatud protokolli ajutiselt alates 1. veebruarist 2017 (3). |

|

(2) |

Protokolli artiklis 3 on sätestatud, et teatavatele Bosniast ja Hertsegoviinast pärit kaladele ja kalandustoodetele tuleb kooskõlas protokolli II lisaga anda liidu soodustused. Seepärast tuleks forelli, karpkala ja anšoovise tariifikvoodi mahtu suurendada vastavalt 440, 10 ja 20 tonni võrra. |

|

(3) |

Protokolli II lisa kohaselt tuleks liidu tariifikvoote kohaldada täies mahus 2017. aasta suhtes. |

|

(4) |

Kooskõlas komisjoni rakendusmäärusega (EL) 2015/2447 (4) peaks lepingu II lisas esitatud tariifikvoote haldama komisjon vabasse ringlusse lubamise deklaratsioonide aktsepteerimise kuupäevade kronoloogilise järjekorra alusel. |

|

(5) |

Seepärast tuleks määrust (EL) nr 354/2011 (5) vastavalt muuta. |

|

(6) |

Protokolli alusel loodud kvoodisüsteemi sujuva kohaldamise ja haldamise tagamiseks tuleks käesoleva määruse kohaldamist alustada samal kuupäeval protokolli ajutise kohaldamisega. |

|

(7) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas tolliseadustiku komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Määrust (EL) nr 354/2011 muudetakse järgmiselt.

|

1) |

Artikkel 2 asendatakse järgmisega: „Artikkel 2 Lisas esitatud tariifikvoote hallatakse vastavalt komisjoni rakendusmääruse (EL) 2015/2447 (*1) artiklitele 49–54. (*1) Komisjoni 24. novembri 2015. aasta rakendusmäärus (EL) 2015/2447, millega nähakse ette Euroopa Parlamendi ja nõukogu määruse (EL) nr 952/2013 (millega kehtestatakse liidu tolliseadustik) teatavate sätete üksikasjalikud rakenduseeskirjad (ELT L 343, 29.12.2015, lk 558).“" |

|

2) |

Lisa asendatakse käesoleva määruse lisas esitatud tekstiga. |

Artikkel 2

Käesolev määrus jõustub kolmandal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Seda kohaldatakse alates 1. veebruarist 2017.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 11. august 2017

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 269, 10.10.2013, lk 1.

(2) Nõukogu 21. novembri 2016. aasta otsus (EL) 2017/75 ühelt poolt Euroopa ühenduste ja nende liikmesriikide ning teiselt poolt Bosnia ja Hertsegoviina vahelisele stabiliseerimis- ja assotsieerimislepingule Horvaatia Vabariigi Euroopa Liiduga ühinemise arvesse võtmiseks lisatud protokolli liidu ja selle liikmesriikide nimel allkirjastamise ja ajutise kohaldamise kohta (ELT L 12, 17.1.2017, lk 1).

(3) ELT L 12, 17.1.2017, lk 22.

(4) Komisjoni 24. novembri 2015. aasta rakendusmäärus (EL) 2015/2447, millega nähakse ette Euroopa Parlamendi ja nõukogu määruse (EL) nr 952/2013 (millega kehtestatakse liidu tolliseadustik) teatavate sätete üksikasjalikud rakenduseeskirjad (ELT L 343, 29.12.2015, lk 558).

(5) Komisjoni 12. aprilli 2011. aasta määrus (EL) nr 354/2011, millega avatakse teatavaid Bosniast ja Hertsegoviinast pärinevaid kalu ja kalandustooteid hõlmavad liidu tariifikvoodid ja sätestatakse nende haldamine (ELT L 98, 13.4.2011, lk 1).

LISA

LISA

Kombineeritud nomenklatuuri klassifitseerimise üldreeglitest olenemata on toote kirjelduse sõnastus vaid soovituslik ning käesolevas lisas sätestatav soodustuskava on määratud kindlaks vastavalt toote CN-koodile. Kui osutatud CN-koodil on eesliide „ex“, määratakse soodustuskava nii CN-koodi kui ka vastava kirjelduse põhjal.

KALA JA KALANDUSTOOTED

|

Jrk |

CN-kood |

TARICi alamrubriik |

Kauba kirjeldus |

Aasta tariifikvoodi maht (netomass tonnides) |

Kvoodi tollimaksumäär |

|

09.1594 |

0301 91 |

|

Forellid (Salmo trutta, Oncorhynchus mykiss, Oncorhynchus clarki, Oncorhynchus aguabonita, Oncorhynchus gilae, Oncorhynchus apache ja Oncorhynchus chrysogaster): elus; värsked või jahutatud; külmutatud; kuivatatud, soolatud või soolvees, suitsutatud; fileed ja muu kalaliha; inimtoiduks kõlblik kalajahu, -pulber ja -graanulid |

500 |

Tollimaksuvaba |

|

0302 11 |

|

||||

|

0303 14 |

|

||||

|

0304 42 |

|

||||

|

0304 52 00 |

10 |

||||

|

0304 82 |

|

||||

|

0304 99 21 |

11 , 12 , 20 |

||||

|

0305 10 00 |

10 |

||||

|

0305 39 90 |

10 |

||||

|

0305 43 00 |

|

||||

|

0305 59 85 |

61 |

||||

|

0305 69 80 |

61 |

||||

|

09.1595 |

0301 93 00 |

|

Karpkalalised (Cyprinus spp., Carassius spp., Ctenopharyngodon idellus, Hypophthalmichthys spp., Cirrhinus spp., Mylopharyngodon piceus, Catla catla, Labeo spp., Osteochilus hasselti, Leptobarbus hoeveni, Megalobrama spp.) elus; värsked või jahutatud; külmutatud; kuivatatud, soolatud või soolvees, suitsutatud; fileed ja muu kalaliha; inimtoiduks kõlblik kalajahu, -pulber ja -graanulid |

140 |

Tollimaksuvaba |

|

0302 73 00 |

|

||||

|

0303 25 00 |

|

||||

|

0304 39 00 |

20 |

||||

|

0304 51 00 |

10 |

||||

|

0304 69 00 |

20 |

||||

|

0304 93 90 |

10 |

||||

|

0305 10 00 |

20 |

||||

|

0305 31 00 |

10 |

||||

|

0305 44 90 |

10 |

||||

|

0305 52 00 |

10 |

||||

|

0305 64 00 |

10 |

||||

|

09.1596 |

0301 99 85 |

80 |

Hammasahven (Dentex dentex) ja besuugod (Pagellus spp.): elus; värsked või jahutatud; külmutatud; kuivatatud, soolatud või soolvees, suitsutatud; fileed ja muu kalaliha; inimtoiduks kõlblik kalajahu, -pulber ja -graanulid |

30 |

Tollimaksuvaba |

|

0302 85 10 |

|

||||

|

0303 89 50 |

|

||||

|

0304 49 90 |

60 |

||||

|

0304 59 90 |

40 |

||||

|

0304 89 90 |

30 |

||||

|

0304 99 99 |

20 |

||||

|

0305 10 00 |

30 |

||||

|

0305 39 90 |

70 |

||||

|

0305 49 80 |

40 |

||||

|

0305 59 85 |

65 |

||||

|

0305 69 80 |

65 |

||||

|

09.1597 |

0301 99 85 |

22 |

Kiviahvenlane (Dicentrarchus labrax) elus; värsked või jahutatud; külmutatud; kuivatatud, soolatud või soolvees, suitsutatud; fileed ja muu kalaliha; inimtoiduks kõlblik kalajahu, -pulber ja -graanulid |

30 |

Tollimaksuvaba |

|

0302 84 10 |

|

||||

|

0303 84 10 |

|

||||

|

0304 49 90 |

70 |

||||

|

0304 59 90 |

45 |

||||

|

0304 89 90 |

40 |

||||

|

0304 99 99 |

70 |

||||

|

0305 10 00 |

40 |

||||

|

0305 39 90 |

80 |

||||

|

0305 49 80 |

50 |

||||

|

0305 59 85 |

67 |

||||

|

0305 69 80 |

67 |

||||

|

09.1598 |

1604 13 11 |

|

Töödeldud või konserveeritud sardiinid |

50 |

6 % |

|

1604 13 19 |

|

||||

|

1604 20 50 |

10 , 19 |

||||

|

09.1599 |

1604 16 00 |

|

Töödeldud või konserveeritud anšoovised |

70 |

12,5 % |

|

1604 20 40 |

|

|

12.8.2017 |

ET |

Euroopa Liidu Teataja |

L 209/19 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2017/1469,

11. august 2017,

milles sätestatakse kindlustustoote teabedokumendi standardvorm

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 20. jaanuari 2016. aasta direktiivi (EL) 2016/97, mis käsitleb kindlustustoodete turustamist, (1) eriti selle artikli 20 lõiget 9,

ning arvestades järgmist:

|

(1) |

Direktiiviga (EL) 2016/97 on nõutud, et Euroopa Parlamendi ja nõukogu direktiivi 2009/138/EÜ (2) I lisas loetletud kahjukindlustuse liikide puhul koostavad toodete koostajad kindlustustoote standardse teabedokumendi, et anda klientidele teadliku otsuse tegemiseks vajalikku teavet direktiivi 2009/138/EÜ I lisas loetletud kahjukindlustustoodete kohta. |

|

(2) |

Direktiivi (EL) 2016/97 artikli 20 lõikes 8 on kindlaks määratud, millist teavet peaks kindlustustoote teabedokument sisaldama. |

|

(3) |

Et anda klientidele toote kohta teavet, mida on kerge lugeda, mõista ja võrrelda, tuleks direktiivi (EL) 2016/97 artikli 20 lõikes 8 osutatud teabe esitamisel kõnealuse direktiivi artikli 20 lõike 5 kohases standardses kindlustustoote teabedokumendis kasutada ühtset kujundust, struktuuri ja vormingut, sealhulgas ikoone ja sümboleid. Samuti ei tohiks võimalikke lisatooteid või valikulist kindlustuskaitset käsitleva teabe ees olla linnukest, ristikest või hüüumärki ning kindlustustoote teabedokument peaks tavaliselt koosnema kahest A4 leheküljest, kuid ei tohiks mingil juhul olla pikem kui kolm A4 lehekülge. |

|

(4) |

Käesolev määrus tugineb Euroopa Kindlustus- ja Tööandjapensionide Järelevalve (EIOPA) poolt komisjonile esitatud rakenduslike tehniliste standardite eelnõule. |

|

(5) |

Vastavalt direktiivi (EL) 2016/97 artikli 20 lõikele 9 on EIOPA korraldanud kindlustustoote standardse teabedokumendi kohta tarbijauuringu ja konsulteerinud riikide ametiasutustega. Samuti on EIOPA korraldanud avatud avalikud konsultatsioonid käesoleva määruse aluseks oleva rakenduslike tehniliste standardite eelnõu kohta, analüüsinud võimalikku asjaomast kulu ja kasu ning küsinud arvamust Euroopa Parlamendi ja nõukogu määruse (EL) nr 1094/2010 (3) artikli 37 kohaselt loodud kindlustuse ja edasikindlustuse sidusrühmade kogult, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

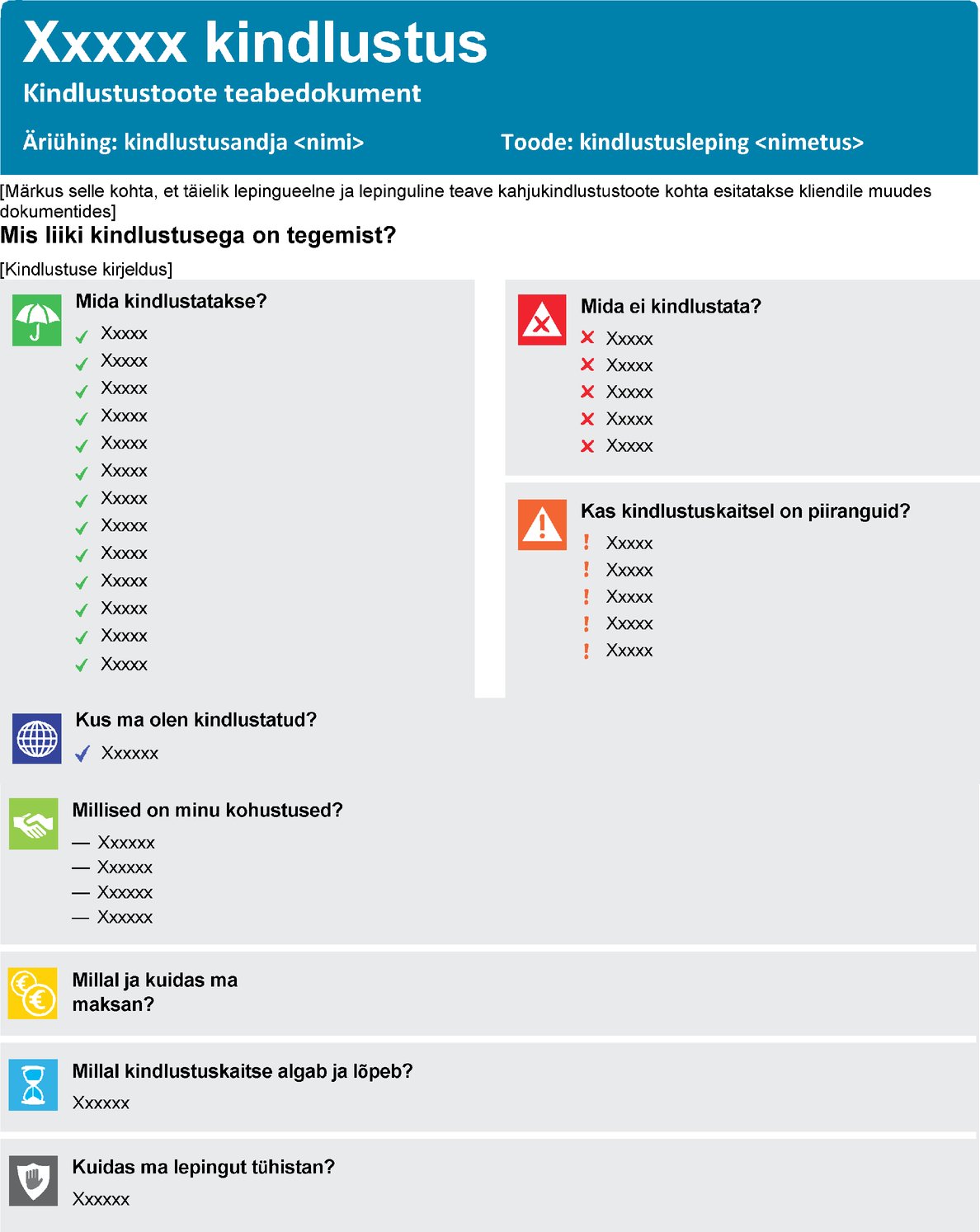

Artikkel 1

Toote koostaja nimi ja äriühingu logo

1. Kohe pealkirja „Kindlustustoote teabedokument“ all esimese lehekülje ülaosas esitatakse kahjukindlustustoote koostaja nimi, liikmesriik, kus ta on registreeritud, tema juriidiline staatus ja vajaduse korral tegevusloa number.

2. Toote koostaja võib pealkirja kõrvale paremale poole lisada äriühingu logo.

Artikkel 2

Viide täielikule lepingueelsele ja lepingulisele teabele

Kindlustustoote teabedokumendis tuleb selgelt märkida, et täielik lepingueelne ja lepinguline teave kahjukindlustustoote kohta esitatakse kliendile muudes dokumentides. See märkus tuleb esitada kohe kahjukindlustustoote koostaja nime all.

Artikkel 3

Pikkus

Kindlustustoote teabedokumendi pikkus on trükituna kaks A4 lehekülge. Kui erandlikult on vaja rohkem ruumi, võib kindlustustoote teabedokument olla trükituna maksimaalselt kolm A4 lehekülge. Kui toote koostaja teabedokument on kolm A4 lehekülge, peab ta pädeva asutuse taotluse korral suutma tõendada, et teabe esitamiseks oli vaja rohkem ruumi.

Artikkel 4

Teabe esitus ja järjekord

1. Kindlustustoote teabedokumendi direktiivi (EL) 2016/97 artikli 20 lõikes 8 loetletud teave esitatakse punktide kaupa ning seejuures järgitakse käesoleva määruse lisas sätestatud standardvormi struktuuri, kujundust, punkte ja järjekorda, kasutades tähemärgi suurust, mille puhul x-kõrgus on vähemalt 1,2 mm.

2. Punktide pikkus sõltub iga punkti all esitatavast teabest. Lisatooteid või valikulist kindlustuskaitset käsitleva teabe ees ei tohi olla linnukest, ristikest või hüüumärki.

3. Kui kindlustustoote teabedokument esitatakse muul püsival andmekandjal kui paberil, võib kujunduselementide suurust muuta, kui samaks jäävad standardvormi kujundus, pealkirjad ja teabe järjekord, samuti eri elementide suhteline tähtsus ja maht.

4. Kui muu püsiva andmekandja kui paber mõõdud on sellised, et teavet ei ole mõistlik esitada kahes veerus, võib seda teha ühes veerus, tingimusel et punktid on järjestatud järgmiselt:

|

a) |

„Mis liiki kindlustusega on tegemist?“ |

|

b) |

„Mida kindlustatakse?“ |

|

c) |

„Mida ei kindlustata?“ |

|

d) |

„Kas kindlustuskaitsel on piiranguid?“ |

|

e) |

„Kus ma olen kindlustatud?“ |

|

f) |

„Millised on minu kohustused?“ |

|

g) |

„Millal ja kuidas ma maksan?“ |

|

h) |

„Millal kindlustuskaitse algab ja lõpeb?“ |

|

i) |

„Kuidas ma lepingut tühistan?“ |

5. Lubatud on digitaalsete vahendite, sealhulgas kihtide ja hüpikakende kasutamine, kui direktiivi (EL) 2016/97 artikli 20 lõikes 8 osutatud kogu teave esitatakse kindlustustoote teabedokumendi põhiosas ja kui selliste vahendite kasutamine ei suuna kliendi tähelepanu põhidokumendi sisult kõrvale.

Kihtide ja hüpikmenüüde kaudu esitatav teave ei tohi sisaldada turundus- ega reklaammateriale.

Artikkel 5

Selge keel

Kindlustustoote teabedokument koostatakse selges keeles, mis lihtsustab kliendi jaoks kõnealuse dokumendi sisu mõistmist, ja selles keskendutakse põhilisele teabele, mida kliendil on vaja teadliku otsuse tegemiseks. Žargooni välditakse.

Artikkel 6

Pealkirjad ja nende all esitatav teave

1. Kindlustustoodete teabedokumendis esitatakse teave järgmiste punktide kaupa:

|

a) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis a osutatud kindlustuse liiki käsitlev teave esitatakse dokumendi alguses punktis „Mis liiki kindlustusega on tegemist?“; |

|

b) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis b osutatud peamisi kindlustatavaid riske käsitlev teave esitatakse punktis „Mida kindlustatakse?“. Selle punkti all on iga loetelupunkti ees roheline linnuke; |

|

c) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis b osutatud kindlustussummat käsitlev teave esitatakse punktis „Mida kindlustatakse?“; |

|

d) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis b osutatud geograafilist kohaldamisala käsitlev teave esitatakse vajaduse korral punktis „Kus ma olen kindlustatud?“. Selle punkti all on iga loetelupunkti ees sinine linnuke; |

|

e) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis b osutatud selliste riskide kokkuvõtet käsitlev teave, mida kindlustus ei kata, esitatakse punktis „Mida ei kindlustata?“. Selle punkti all on iga loetelupunkti ees punane rist; |

|

f) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis d osutatud selliseid tähtsamaid juhtumeid käsitlev teave, mida kindlustus ei kata, esitatakse punktis „Kas kindlustuskaitsel on piiranguid?“. Selle punkti all on iga loetelupunkti ees oranž hüüumärk; |

|

g) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktides e, f ja g osutatud asjaomaseid kohustusi käsitlev teave esitatakse punktis „Millised on minu kohustused?“; |

|

h) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis c osutatud kindlustusmaksete tasumise viisi ja kestust käsitlev teave esitatakse punktis „Millal ja kuidas ma maksan?“; |

|

i) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis h osutatud lepingu kehtivusaega käsitlev teave esitatakse punktis „Millal kindlustuskaitse algab ja lõpeb?“; |

|

j) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis i osutatud lepingu lõpetamise viisi käsitlev teave esitatakse punktis „Kuidas ma lepingut tühistan?“. |

2. Vajaduse korral võib kasutada alapunkte.

Artikkel 7

Ikoonide kasutamine

1. Lisaks tähistatakse punktid järgmiste ikoonidega, mis kajastavad iga punkti sisu visuaalselt:

|

a) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis b osutatud peamisi kindlustatavaid riske käsitleva teabe ees on vihmavarjuikoon, mis on valge rohelisel või roheline valgel taustal; |

|

b) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis b osutatud geograafilist kohaldamisala käsitleva teabe ees on maakeraikoon, mis on valge sinisel või sinine valgel taustal; |

|

c) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis b osutatud selliste riskide kokkuvõtet käsitleva teabe ees, mida kindlustus ei kata, on ristiga kolmnurga ikoon, mis on valge punasel või punane valgel taustal; |

|

d) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis d osutatud selliseid tähtsamaid juhtumeid käsitleva teabe ees, mida kindlustus ei kata, on hüüumärgiga („!“) kolmnurga ikoon, mis on valge oranžil või oranž valgel taustal; |

|

e) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktides e, f ja g osutatud kohustusi (vastavalt kohustused lepingu sõlmimisel, kehtivusaja jooksul ja mis kaasnevad esitatud nõudega) käsitleva teabe ees on käepigistuse ikoon, mis on valge rohelisel või roheline valgel taustal; |

|

f) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis c osutatud kindlustusmaksete tasumise viisi ja kestust käsitleva teabe ees on mündiikoon, mis on valge kollasel või kollane valgel taustal; |

|

g) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis h osutatud lepingu kehtivusaega käsitleva teabe ees on liivakellaikoon, mis on valge sinisel või sinine valgel taustal; |

|

h) |

direktiivi (EL) 2016/97 artikli 20 lõike 8 punktis i osutatud lepingu lõpetamise viisi käsitleva teabe ees on ikoon, millel on kujutatud avatud peopesaga käsi kilbil ja mis on valge mustal või must valgel taustal. |

2. Kõik ikoonid on kooskõlas lisas sätestatud standardvormiga.

3. Lõigetes 1 ja 2 osutatud ikoonid võivad olla mustvalged, kui kindlustustoote teabedokument trükitakse või kopeeritakse mustvalgelt.

Artikkel 8

Jõustumine

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 11. august 2017

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 26, 2.2.2016, lk 19.

(2) Euroopa Parlamendi ja nõukogu 25. novembri 2009. aasta direktiiv 2009/138/EÜ kindlustus- ja edasikindlustustegevuse alustamise ja jätkamise kohta (Solventsus II) (ELT L 335, 17.12.2009, lk 1).

(3) Euroopa Parlamendi ja nõukogu 24. novembri 2010. aasta määrus (EL) nr 1094/2010, millega asutatakse Euroopa Järelevalveasutus (Euroopa Kindlustus- ja Tööandjapensionide Järelevalve), muudetakse otsust nr 716/2009/EÜ ning tunnistatakse kehtetuks komisjoni otsus 2009/79/EÜ (ELT L 331, 15.12.2010, lk 48).

LISA

OTSUSED

|

12.8.2017 |

ET |

Euroopa Liidu Teataja |

L 209/24 |

KOMISJONI OTSUS (EL) 2017/1470,

2. veebruar 2017,

abikava SA.26763 2014/C (ex 2012/NN) kohta, mida Prantsusmaa rakendas Région Île-de-France'i bussiveoettevõtjate suhtes

(teatavaks tehtud numbri C(2017) 439 all)

(Ainult prantsuskeelne tekst on autentne)

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut, eriti selle artikli 108 lõike 2 esimest lõiku,

võttes arvesse Euroopa Majanduspiirkonna lepingut, eriti selle artikli 62 lõike 1 punkti a,

olles kutsunud huvitatud isikuid üles esitama märkusi vastavalt eespool nimetatud artiklitele (1) ja võttes nende märkusi arvesse

ning arvestades järgmist:

1. MENETLUS

|

(1) |

7. oktoobri 2008. aasta kirjaga, mis saabus komisjoni 17. oktoobril 2008, esitas kaebuse esitaja, kes soovis säilitada anonüümsuse („kaebuse esitaja“), komisjonile kaebuse Île-de-France'i piirkonna („piirkond“) vastu seoses 1994. aastast alates kehtestatud abikavaga, mida kohaldatakse piirkonna teatud veoettevõtjate suhtes. |

|

(2) |

25. novembri 2008. aasta kirjaga esitas komisjon Prantsuse ametiasutustele selle kaebusega seoses teabenõude. |

|

(3) |

13. jaanuari 2009. aasta kirjaga palusid Prantsuse ametiasutused komisjonilt lisaaega komisjoni küsimustele vastamiseks. Komisjon nõustus tähtaja pikendamisega 14. jaanuari 2009. aasta kirjaga. Vastamise tähtaega pikendati kuni 18. veebruarini 2009. |

|

(4) |

Prantsuse ametiasutused vastasid komisjoni teabenõudele 26. veebruari 2009. aasta kirjaga. |

|

(5) |

20. aprilli, 2. septembri ja 17. novembri 2010. aasta esitas kaebuse esitaja komisjonile lisateavet seoses piirkonna võetud meetmetega. |

|

(6) |

Kuivõrd Prantsuse ametiasutused ei saanud ühtegi täiendavat teabenõuet, palusid nad komisjonil 31. mai 2011. aasta kirjaga esitada kirjalik kinnitus uurimismenetluse lõpetamise kohta. |

|

(7) |

8. juuni 2011. aasta kirjaga palus komisjon Prantsuse ametiasutustel kommenteerida kaebuse esitaja edastatud lisateavet. |

|

(8) |

Vaatamata 14. novembril 2011 ja 29. veebruaril 2012 saadetud meeldetuletustele ning 22. septembri ja 8. detsembri 2011. aasta e-kirjadele ei saanud komisjon teabenõudele mingit vastust. |

|

(9) |

17. juulil 2012 esitati Prantsuse ametiasutustele uus teabenõue. |

|

(10) |

Kuivõrd Prantsuse ametiasutused ei vastanud sellele ettenähtud aja jooksul, saadeti neile 25. septembril 2012 meeldetuletuskiri. Ka see kiri jäi vastuseta. |

|

(11) |

14. detsembril 2012 võttis komisjon vastu otsuse väljastada teabe esitamise korraldus. Prantsusmaa esitas osalise vastuse 22. jaanuaril 2013 ja kohustus võtma komisjoniga võimalikult kiiresti ühendust, et vastata ammendavalt teabe esitamise korralduses tõstatatud küsimustele. Menetluse algatamise kuupäeva seisuga ei olnud komisjon saanud lisateavet. |

|

(12) |

Kuivõrd komisjon ei olnud saanud nimetatud teavet, algatas ta 11. märtsil 2014 Euroopa Liidu toimimise lepingu („ELi toimimise leping“) artikli 108 lõikega 2 ettenähtud ametliku uurimismenetluse. Otsus menetluse algatamiseks (edaspidi „menetluse algatamise otsus“) avaldati Euroopa Liidu Teatajas (2) ja selles kutsuti kolmandaid isikuid üles esitama nende meetmete kohta märkusi. |

|

(13) |

Prantsusmaa esitas oma märkused 30. aprillil 2014. Komisjon sai märkusi seitsmelt huvitatud kolmandalt isikult. Komisjon edastas need märkused Prantsusmaale, andes võimaluse esitada nende kohta märkusi. 3. septembri 2014. aasta kirjaga teatas Prantsusmaa, et ei soovi märkusi esitada. |

|

(14) |

21. juunil 2016, pärast ettenähtud tähtaja möödumist, sai komisjon ühise teatise neljalt huvitatud kolmandalt isikult seitsme hulgast. Selles teatises täpsustati nende kolmandate isikute seisukohta pärast seda, kui Euroopa Kohus oli teinud otsuse kohtuasjas Euroopa Komisjon vs. Jorgen Andersen („Jorgen Anderseni kohtuotsus“) (3). |

|

(15) |

Ka piirkond soovis täiendada esitatud märkusi, edastades 9. novembril 2016 lisateatise. |

2. VAADELDAVATE MEETMETE TAUST JA KIRJELDUS

|

(16) |

Île-de-France'i piirkonnas elab enam kui 12 miljonit elanikku, mis moodustab Prantsusmaa elanikkonnast 18,8 %; tegemist on Prantsusmaa kõige suurema elanike arvu ja kõige tihedamini asustatud (996 in/km2) piirkonnaga. Île-de-France'i maakorralduse ja linnaarengu instituudi (Institut d'Aménagement et d'Urbanisme d'Île-de-France) (4) andmete kohaselt on tegemist Euroopa kõige tihedama liiklusega piirkonnaga, kus 2010. aastal liikus keskmiselt 240 000 sõidukit päevas viiel põhimaanteel: kolm ringmaantee lõiku, üks kiirtee A1 lõik ja üks kiirtee A4 lõik, mis ületab oluliselt Londoni, Berliini ja Milano kõige suurema liiklusega maanteede liikluskoormust. Lisaks teatud maanteelõikude ebatüüpilisele olukorrale on ka kogu põhimaanteede võrgu liiklustihedus erakordselt kõrge. Igas teises Île-de-France'i maanteeameti mõõtejaamas registreeriti üle 18 000 sõiduki maantee kohta päevas ning seda liikluse mahtu tuleb ülejäänud Prantsusmaa riiklike kiirteede olukorraga võrreldes pidada oluliselt halvemaks. |

|

(17) |

Île-de-France'i piirkonnas tehti kokku kakskümmend kolm miljonit sõitu mehaaniliste liiklusvahenditega (mis moodustab kaks kolmandikku sõitude koguarvust). Enam kui pool neist tehakse era- (erasõidukeid on üle nelja miljoni) või ametisõidukitega. Ülejäänud sõidud tehakse ühistranspordivahenditega. Île-de-France'i põhimaanteede võrgu ülekoormus avaldub ka püsivalt suures liiklustiheduses: tunni liikluskoormus püsib ajavahemikul kl 6–21 sageli maksimaalsel tasemel ning päevane liiklustihedus on ühtlane kogu aasta lõikes. Sellise liiklustiheduse juures võivad liikluse mahu väikesed muutused tuua kaasa kiiruste väga suuri muutusi ja viia liiklusvoos ummikute tekkimisele. Sellise ummikute tasemega seotud negatiivsed välised tagajärjed on ilmsed: õhusaaste, ajakulu, liiklusõnnetuste arvu suurenemine, piirkonna külgetõmbavuse vähenemine jne. Sellises olukorras on jätkusuutliku liikuvuse tagamiseks vajalik välja arendada ligitõmbavad ühistranspordi pakkumised. |

|

(18) |

Komisjoni süvendatud uuring keskendus avaliku teenindamise lepingu sõlminud ja maantee ühistranspordi regulaarteenust pakkuvatesse veoettevõtjatesse tehtavate investeeringute toetussüsteemile eeskätt Île-de-France'i piirkonnas. See toetussüsteem on aja jooksul edasi arenenud seoses Île-de-France'i piirkonna maantee ühistranspordi regulaarteenuste korralduse muutumisega ning komisjon eristab kaht perioodi:

|

2.1. Piirkonna võetud meetmed

|

(19) |

20. oktoobril 1994 võttis piirkond pärast nõupidamist vastu otsuse, (5) millega pikendati 1979. aastal kehtestatud meetmete kohaldamist, (6) et toetada Île-de-France'i piirkonnas maantee ühistranspordi regulaarteenuseid pakkuvaid ettevõtjaid. Enne 1994. aasta otsust oli 1979. aasta esialgset otsust muudetud juba kahe otsusega: 1984. aastal (CR 84–07) ja 1987. aastal (CR 87–07). Enne meetme kohaldamise lõpetamist 2008. aastal tehti seoses selle otsusega veel kaks hilisemat otsust: 1998. aastal (CR 44–98) ja 2001. aastal (CR 47–01). |

|

(20) |

Nende otsuste kohaselt võib piirkond anda rahalist abi omavalitsustele, kes on sõlminud eraettevõtjaga regulaarbussiliinide käitamise lepingu või kes käitavad ise otseselt neid liine avaliku teenindamise korras oma üksuse vahendusel. Kui toetatud investeeringu omanikuks on veoettevõtja, annavad omavalitsused selle abi talle edasi. |

|

(21) |

Makstud toetused olid eeskätt suunatud sellele, et toetada uute sõidukite omandamist hüvitisena pakkumisega hõlmatud tegevuse mahu suurendamise (teenuse sageduse või ulatuse suurendamine, olemasolevate liinide tegevuse pikendamine ja uute liinide avamine), teenuse kvaliteedi parandamise (kvaliteedistandardi tagamine, madala põrandaga autobusside kasutuselevõtt), uue sisseseade autobussidesse hankimise (peatuste teatamise heli- või visuaalsed süsteemid) või sõidudokumentide väljastamis- ja kontrollisüsteemide kasutuselevõtu, peatuste ja nõudepeatuste arvu suurendamise ning uuringute korraldamise eest. |

|

(22) |

Omavalitsused pidid taotlusavaldused esitama piirkonnale. |

|

(23) |

Toetuste määr moodustas 25–60 % tehtavatest kuludest makse arvestamata. Toetuse maksimaalne suurus sõltus kulutuste laadist. |

|

(24) |

Toetuse saajad pidid võtma kohustuse tagada pakkumise, sõidukite ja varustuse kvantitatiivse ja kvalitatiivse täiendamise vähemalt viie aasta jooksul alates nende kasutusele võtmisest. Nende viie aasta jooksul pidid toetustega seotud sõidukid teenindama eeskätt ja peaasjalikult asjaomaseid liine. |

|

(25) |

Tööandjatest kohalikud omavalitsused ja ettevõtjad pidid sõlmima käitamislepingu lisalepingu, mille allkirjastas piirkonna nõukogu esimees ja mis hõlmas abi kasutamise tingimusi ning milles loetleti abi saava ettevõtja kohustused seoses pakkumise kvantitatiivse ja kvalitatiivse täiustamisega. |

|

(26) |

Prantsuse ametiasutuste väitel sai vaadeldavast meetmest ajavahemikul 1994–2008 kasu 135 ettevõtjat Île-de-France'i piirkonna 150 ettevõtjast. |

2.1.1. Menetlus liikmesriigi halduskohtus

|

(27) |

2004. aasta mais palus sõitjateveoga tegelevate ettevõtjate sõltumatu ametiühing (syndicat autonome des transporteurs de voyageurs (SATV)) piirkonna nõukogu esimehel tühistada kolm nimetatud otsust. Kui nõukogu esimees sellest 17. juunil 2004 keeldus, esitas SATV Pariisi halduskohtule (Tribunal administratif de Paris) kaebuse keeldumisotsuse tühistamiseks. |

|

(28) |

10. juuli 2008. aasta otsusega (7) rahuldas halduskohus SATV esitatud tühistamisnõude ning kohustas piirkonda esitama piirkonna nõukogule uue otsuse, põhjendusega, et enne abikava kehtestamist ei teatatud sellest Euroopa Komisjonile. Halduskohus nõudis piirkonnalt lisaks nimetatud kolme otsuse tühistamist. |

|

(29) |

Piirkond kaebas kohtuotsuse edasi, tühistades samas 16. oktoobri 2008. aasta otsusega CR80-08 vaidlusalused otsused. |

|

(30) |

12. juulil 2010 (8) jättis Pariisi apellatsioonihalduskohus (Cour administrative d'appel (CAA)) halduskohtu otsuse jõusse. Piirkond kaebas otsuse kassatsiooni korras Conseil d'État'le edasi. Conseil d'État jättis kassatsioonkaebuse 23. juuli 2012. aasta otsusega rahuldamata (9). |

|

(31) |

Pariisi apellatsioonihalduskohtu otsuse peale esitasid kolmanda isiku vaidlustamisavalduse ka neli huvitatud kolmandat isikut. Pärast seda, kui Pariisi apellatsioonihalduskohus selle avalduse 27. novembril 2015 tagasi lükkas, kaebasid huvitatud kolmandad isikud selle otsuse kassatsiooni korras edasi; see menetlus on siiani pooleli. |

|

(32) |

Pärast seda, kui SATV esitas 27. oktoobril 2008 uue kaebuse, kohustas Pariisi halduskohus 4. juuni 2013. aasta otsusega (10) piirkonda väljastama täitekorraldused, mis võimaldavad sisse nõuda 10. juuli 2008. aasta kohtuotsusega nr 0417015 tühistatud otsuste alusel antud abi. Piirkond kaebas selle otsuse edasi. 31. detsembril 2013 jättis Pariisi apellatsioonihalduskohus selle kaebuse rahuldamata (11). Piirkond kaebas otsuse kassatsiooni korras Conseil d'État'le edasi. See kassatsioonimenetlus kestab siiani. |

2.2. STIFi võetud meetmed

|

(33) |

STIF on riiklik haldusasutus, mis tegutseb 10. juuni 2005. aasta dekreedi nr 2005-664 alusel. STIF koordineerib ja rahastab Île-de-France'i piirkonna avalikku sõitjateveoteenust, mida korraldavad Pariisi transpordiamet (régie autonome des transports parisiens (RATP)), Prantsusmaa riiklik raudteeamet (société nationale des chemins de fer français (SNCF)), Transilien ja eraõiguslikud bussiveoettevõtjad, kes kuuluvad Île-de-France'i transpordi kutseorganisatsiooni võrku (l'organisation professionnelle des transports d'Île-de-France (OPTILE)). |

|

(34) |

13. detsembri 2006. aasta otsusega nr 2006/1161 määras STIF kindlaks kõikide regulaarbussiliinide lepingutega seotud uue korralduse. Sellega seatud eesmärk oli tõhustada oma korralduslikku rolli pakkumiste ja teenuste taseme kindlaksmääramisel ning suurendada veoettevõtjate suutlikkust ja finantsläbipaistvust. |

|

(35) |

Selline uus korraldus põhineb piirkonna tasandi tehnilisel kirjeldusel, mille põhimõtted kajastuvad kahes järjestikuses lepingus, mis sõlmitakse kokku kümneks aastaks:

|

|

(36) |

Need kaks tüüplepingut hõlmavad mõlemad omal viisil põhimõtet, mille kohaselt veoettevõtjate tehtavaid investeeringuid toetatakse. |

2.2.1. CT1 lepingute tutvustus

|

(37) |

CT1 lepingud sõlmiti 13. detsembril 2006. aastal 75 eraõigusliku veoettevõtjaga ning need jõustusid 1. jaanuaril 2007. Lepingud olid järg varasematele käitamiskokkulepetele ning valmistasid ette üleminekut „sihtmärgistatud“ lepingutele CT2 näol. |

|

(38) |

CT1 leping sõlmiti iga ettevõtjaga ning see hõlmas kõiki ettevõtja käitatavaid liine. CT1 lepingu artikli 2–1 kohaselt oli lepingu eesmärk sätestada „Île-de-France'i piirkonnas regulaarse avaliku sõitjateveoteenuse osutamise tingimused ettevõtjate jaoks“. Lepingus määrati kindlaks teenuseosutaja ja STIFi vaheliste suhete toimimise kord järgmistes valdkondades:

|

|

(39) |

STIFi nõukogu 2. oktoobri 2008. aasta otsusega muudeti CT1 lepingut muutmislepinguga („muutmisleping nr 3“) ja lisati mehhanism veerevkoosseisu tehtavate investeeringute toetamiseks. Nende toetuste summa oli piiratud kindlaksmääratud hinnalaega, mille suhtes kohaldati STIFi maksimaalset osalusmäära. Toetust saavad ettevõtjad kohustusid kasutama toetusega seotud vahendeid ainult STIFi transpordikavas ettenähtud avaliku teenindamise jaoks vähemalt 8 aasta jooksul. |

|

(40) |

CT1 lepingu kohaselt anti toetust 836 sõiduki hankimiseks, toetuste kogusumma ulatus 61,5 miljoni euroni. |

2.2.2. CT2 lepingute tutvustus

|

(41) |

CT2 lepingutesse võeti suures osas üle CT1 lepingute põhisätted, eeskätt osas, mis hõlmab lepingu eesmärke ning STIFi ja teenuseosutaja vaheliste suhete toimimise korda. |

|

(42) |

Ka CT2 lepingutes nähti ette STIFi panus, mille eesmärk oli toetada „ettevõtjale pandud avaliku teenindamise kohustuste täitmist“. See panus hõlmab käitamiskuludega seotud osa, nn C1, ja investeeringute rahastamisega seotud osa, nn C2. |

|

(43) |

CT2 lepingute osa C2 näol ei ole tegemist tavapärase toetusega, mis põhineb hinnalae ja toetuse määra suhte kohaldamisel, nagu piirkonna toetuste või CT1 lepingute puhul. C2 osaga kaetakse igal aastal kõik investeerimiskulud (elimineerides mujalt saadud toetuste võimaliku mõju), mis tulenevad STIFi kinnitatud investeerimiskavast ning on kantud veoettevõtja koostatud käitamisprognoosi, mille on samuti kinnitanud STIF. |

|

(44) |

C1 osaga kaetakse käitamiskulud, mis on seotud avaliku teenindamise kohustuse täitmisega, millest on maha arvatud tulud ja millele on lisatud lepinguga sätestatud kasum. Ka need tegurid on kantud tarnspordiettevõtja koostatud käitamisprognoosi, mille on kinnitanud STIF. Kuivõrd C1 osa ei ole seotud investeeringutega, ei lülitanud komisjon seda oma süvendatud uuringusse vastavalt menetluse algatamise otsuses kindlaksmääratud põhimõttele. |

|

(45) |

Alates 2012. aasta aprillist on kõik transpordivõrgud hõlmatud CT2 lepingutega, see tähendab, et sõlmitud on 143 lepingut. OPTILE võrku kuuluvate ettevõtjatega sõlmitud lepingute puhul ei esitatud teenuseosutaja määramise teadet, samuti ei avaldatud vastavat teavet Euroopa Liidu Teatajas. Teenuseosutaja määramise teated seoses ettevõtetega RATP ja SNCF Mobilités avaldati 3. detsembril 2015, st pärast teenuseosutaja määramist. |

|

(46) |

CT2 lepingu kohaselt anti kuni kuupäevani, mil STIF esitas oma märkused, toetust 2 177 sõiduki hankimiseks, toetuste kogusumma ulatus 796,9 miljoni euroni. |

3. KOKKUVÕTE MENETLUSE ALGATAMISE OTSUSES VÄLJENDATUD KAHTLUSTEST

3.1. Abi olemasolu

|

(47) |

Kuivõrd eeluurimise ajal ei andnud Prantsuse ametiasutused ammendavat vastust, oli komisjoni ettekujutus kaebuse aluseks olevatest meetmetest väga lünklik. 11. märtsi 2014. aasta otsuses väljendatud kahtlused tulenevad suures osas sellest teabe lünklikkusest. |

|

(48) |

Komisjon tõstatas esmalt küsimuse piirkonna ja seejärel STIFi antud investeeringutoetuste õige liigitamise kohta, st kas tegemist on avaliku teenindamise kohustusega seotud toetuste või hüvitistega. |

|

(49) |

Juhul, kui Prantsuse ametiasutused suudavad tõendada, et meetmeid saab seostada hüvitamisega, ei ole kindel, kas on järgitud Altmarki kohtuotsuses sätestatud nelja kriteeriumi („Altmarki kriteeriumid“) (12). Tuleb märkida, et avaliku teenindamise kohustused ei tundu olevat selgelt kindlaks määratud. Komisjon väljendas samuti kahtlusi varustuse ja sõidukite soetamiseks antava toetuse protsendimäärade ja maksimaalsete summade arvutamise meetodite kohta ning märkis, et omavalitsustele eraldatavad summad olid eelnevalt kokku lepitud, see aga ei ole asjakohane meetod, mis võimaldab vältida ülehüvitamist. Komisjonil ei olnud piisavalt teavet, et veenduda vastavuses kulude analüüsi hõlmavale Altmarki neljandale kriteeriumile. |

3.2. Kokkusobivus siseturuga

|

(50) |

Komisjon märkis, et seoses Prantsuse ametiasutuste vastuste puudumisega või nende ebapiisavusega ei käsitletud küsimust menetluse algatamise otsusega hõlmatavate meetmete siseturuga kokkusobivuse analüüsi õiguslikest alustest. Lisaks sellele tundus seoses antud abi olemusega väljendatud kahtlustega (toetused või hüvitised) õigusliku aluse valimine ennatlik. |

|

(51) |

Kui vaadeldavaid meetmeid tuleks käsitada hüvitistena, väljendas komisjon kahtlusi nende kokkusobivuses Euroopa Parlamendi ja nõukogu määruse (EÜ) nr 1370/2007 artiklitega 3, 4 ja 6 (13). |

4. PRANTSUSMAA VASTUS MENETLUSE ALGATAMISE OTSUSE KOHTA

4.1. Abi olemasolu

4.1.1. Piirkonna võetud meetmed

|

(52) |

Prantsusmaa väidab, et kriteeriumid, mis on seotud abi valikulisuse ja liikmesriikidevahelise kaubanduse kahjustamisega, ei ole täidetud. |

4.1.1.1.

|

(53) |

Prantsusmaa selgitab, et vaadeldavaid meetmeid kohaldati kõikide Île-de-France'i piirkonnas maantee ühistranspordi regulaarteenust pakkuvate ettevõtjate suhtes (135 ettevõtjat 150st), kes esitasid taotluse. Lisaks sellele on meetmete võtmine seotud objektiivsete ja eelnevalt kindlaksmääratud tingimustega, mis on sätestatud Île-de-France'i piirkonna tehtud otsuses. Seega ei olnud meetmete võtmise näol tegemist riiklike ametiasutuste kaalutlusõiguse rakendamisega. |

|

(54) |

Prantsusmaa konkurentsiamet on leidnud, et Île-de-France'i piirkonna maantee ühistranspordi regulaarteenuse turu näol on tegemist eriomase turuga, kuna sellel on eripärane õiguslik alus. Lisaks sellele erineb bussiteenuste turul kasutatav varustus regulaarveoteenuste turu omast. |

4.1.1.2.

|

(55) |

Prantsusmaa väitel tuleneb Euroopa Kohtu kohtupraktikast ühemõtteliselt, et konkurentsile suletud turuga seotud abikava ei kuulu ELi toimimise lepingu artikli 107 lõike 1 kohaldamisalasse (14). |

|

(56) |

Vaadeldaval juhul olid meetmetest kasu saavad ettevõtjad monopoolses seisundis kõikide teenindatavate liinide puhul. |

|

(57) |

Võttes arvesse turu suletud iseloomu ja meetmetest kasu saavate ettevõtjate monopoolset seisundit, ei saa vaadeldavad meetmed mõjutada liikmesriikidevahelist kaubandust. Asjaolu, et teatav väiksem osa ettevõtjatest tegutseb ka teiste liikmesriikide territooriumil, ei saa seda järeldust mõjutada, kuna need ettevõtjad saavad kasutada piirkondlikku abi üksnes avaliku teenindamisega seotud ülesannete täitmiseks. |

4.1.2. STIFi võetud meetmed

|

(58) |

Prantsusmaa väitel tuleb STIFi võetud meetmeid käsitleda avaliku teenindamise hüvitisena. Need hüvitised rahuldavad nelja Altmarki kriteeriumi, seega ei ole nende näol tegemist riigiabiga. |

4.1.2.1.

|

(59) |

Ettevõtjate kulul toimuvad avaliku teenindamise kohustused on selgelt kindlaks määratud CT1 lepingu artiklis 4–2, mille kohaselt on tegemist hoolduse, käitamise, sõitjateveo, hinnakujunduse, turvalisuse ja teabega seotud kohustustega. Neid kohustusi täiendati lisalepinguga nr 3, milles sätestati kohustus kasutada sõidukeid lepingus toodud liinidel 8 aasta kestel. |

|

(60) |

CT2 lepingutesse võeti üle CT1 lepingutes toodud kohustused (artikkel 5–2), lisades sätted, mis tõhustavad veerevkoosseisuga seotud kvaliteedinõudeid (artiklid 41–43), ning ka nendes lepingutes on ettevõtjate kulul täidetavad avaliku teenindamise kohustused selgelt kindlaks määratud. Tegemist on näiteks investeerimise, hoolduse ja remonditöödega seotud kohustustega, mis võimaldavad tagada sõidukite teatud tööea. |

4.1.2.2.

|

(61) |

Lepingu CT1 puhul nähti lisalepinguga nr 3 ette, et sõidukipargi uuendamise ja laiendamise eest makstava hüvitise suuruse arvutamisel kohaldatakse eelnevalt kindlaksmääratud STIFi maksimaalse osaluse määra lisalepingus esitatud hinnalae suhtes. |

|

(62) |

CT2 lepingu artikliga 53 nähakse ette avaliku teenindamise kohustusega seotud kaht liiki osad: osa „C1“ (artikkel 53–2), mis on suunatud tegevuskulude katmisele, ja osa „C2“ (artikkel 53–3), milles märgitakse ära investeerimiskulude katmine. |

|

(63) |

Seega on hüvitise suurus Prantsusmaa väitel eelnevalt objektiivselt ja läbipaistvalt välja arvutatud. |

4.1.2.3.

|

(64) |

Avaliku teenindamise lepingutega (CT1 ja CT2) nähakse ette, et investeerimishüvitist makstakse alles pärast sõidukite ja varustuse ostmist. Samas teostab STIF hangitud vahendite asjakohasuse kontrolli veendumaks, et ostetud sõidukid vastavad STIFile esitatud esialgsele taotlusele. STIFil on õigus mis tahes hetkel korraldada uuringuid, auditeerimisi ja kontrolle. Abi saavatel ettevõtjatel on kohustus esitada aastaaruanded, milles nad peavad andma aru rakendatud investeeringute kohta võrreldes kavandatuga. Lepingud hõlmavad ka sätet abi tagasimaksmise kohta, kui lepingulisi kohustusi ei täideta, samuti võib STIF kohaldada trahve. Need asjaolud võimaldavad Prantsusmaa väitel vältida ülemäärase hüvitise maksmist. |

4.1.2.4.

|

(65) |

STIFi talitused on töötanud välja analüütilised vahendid, mis võimaldavad kõikide STIFiga lepingulistes suhetes olevate ettevõtjate andmete põhjal loodud andmebaasi abil võrrelda ettevõtjate kulusid. See tagab, et hüvitise tase on kindlaks määratud keskmise suurusega hästi juhitud ettevõtte kulude analüüsi põhjal. |

4.2. Kokkusobivus siseturuga

4.2.1. Piirkonna võetud meetmed

|

(66) |

Prantsusmaa rõhutab, et kui komisjon peaks jääma käsitluse juurde, et tegemist on avaliku teenindamise eest makstava hüvitisega, saab õiguslikuks aluseks, mille alusel hinnatakse meetme siseturuga kokkusobivust, nõukogu määrus (EMÜ) nr 1191/69 (15). Prantsusmaa leiab, et meetmed vastavad eeskätt selle määruse artiklites 2 ja 14 loetletud tingimustele. |

|

(67) |

Lisaks sellele vastab piirkonna võetud meede Prantsusmaa väitel kõikidele riigiabi siseturuga kokkusobivuse tingimustele, mis on toodud ELi toimimise lepingu artikli 107 lõikes 3: kaasaaitamine ühist huvi pakkuvate eesmärkide saavutamisele; turutõrge; meetme kui poliitikavahendi asjakohasus; stimuleeriva mõju olemasolu; minimaalselt vajaliku abi andmine; piiratud negatiivne mõju; läbipaistvus abi andmisel. |

4.2.2. STIFi võetud meetmed

|

(68) |