ISSN 1977-0650

Euroopa Liidu

Teataja

L 180

Eestikeelne väljaanne

Õigusaktid

59. köide

6. juuli 2016

|

ISSN 1977-0650 |

||

|

Euroopa Liidu Teataja |

L 180 |

|

|

|

||

|

Eestikeelne väljaanne |

Õigusaktid |

59. köide |

|

|

|

Parandused |

|

|

|

* |

|

|

|

|

|

(1) EMPs kohaldatav tekst |

|

ET |

Aktid, mille peakiri on trükitud harilikus trükikirjas, käsitlevad põllumajandusküsimuste igapäevast korraldust ning nende kehtivusaeg on üldjuhul piiratud. Kõigi ülejäänud aktide pealkirjad on trükitud poolpaksus kirjas ja nende ette on märgitud tärn. |

II Muud kui seadusandlikud aktid

MÄÄRUSED

|

6.7.2016 |

ET |

Euroopa Liidu Teataja |

L 180/1 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2016/1081,

22. juuni 2016,

millega registreeritakse kaitstud päritolunimetuste ja kaitstud geograafiliste tähiste registris nimetus [Krčko maslinovo ulje (KPN)]

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 21. novembri 2012. aasta määrust (EL) nr 1151/2012 põllumajandustoodete ja toidu kvaliteedikavade kohta, (1) eriti selle artikli 52 lõiget 2,

ning arvestades järgmist:

|

(1) |

Vastavalt määruse (EL) nr 1151/2012 artikli 50 lõike 2 punktile a avaldati Euroopa Liidu Teatajas Horvaatia taotlus registreerida nimetus „Krčko maslinovo ulje“ (2). |

|

(2) |

Kuna komisjon ei ole saanud ühtegi määruse (EL) nr 1151/2012 artikli 51 kohast vastuväidet, tuleks nimetus „Krčko maslinovo ulje“ registreerida, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Nimetus „Krčko maslinovo ulje“ (KPN) registreeritakse.

Esimeses lõigus osutatud nimetus määratletakse komisjoni rakendusmääruse (EL) nr 668/2014 (3) XI lisas esitatud klassi 1.5 „Õlid ja rasvad (või, margariin, õli jne)“ kuuluva tootena.

Artikkel 2

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 22. juuni 2016

Komisjoni nimel

presidendi eest

komisjoni liige

Phil HOGAN

(1) ELT L 343, 14.12.2012, lk 1.

(2) ELT C 99, 15.3.2016, lk 20.

(3) Komisjoni 13. juuni 2014. aasta rakendusmäärus (EL) nr 668/2014, millega kehtestatakse Euroopa Parlamendi ja nõukogu määruse (EL) nr 1151/2012 (põllumajandustoodete ja toidu kvaliteedikavade kohta) rakenduseeskirjad (ELT L 179, 19.6.2014, lk 36).

|

6.7.2016 |

ET |

Euroopa Liidu Teataja |

L 180/3 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2016/1082,

22. juuni 2016,

millega registreeritakse kaitstud päritolunimetuste ja kaitstud geograafiliste tähiste registris nimetus [Oecher Puttes/Aachener Puttes (KGT)]

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 21. novembri 2012. aasta määrust (EL) nr 1151/2012 põllumajandustoodete ja toidu kvaliteedikavade kohta, (1) eriti selle artikli 52 lõiget 2,

ning arvestades järgmist:

|

(1) |

Vastavalt määruse (EL) nr 1151/2012 artikli 50 lõike 2 punktile a avaldati Euroopa Liidu Teatajas Saksamaa taotlus registreerida nimetus „Oecher Puttes“/„Aachener Puttes“ (2). |

|

(2) |

Kuna komisjon ei ole saanud ühtegi määruse (EL) nr 1151/2012 artikli 51 kohast vastuväidet, tuleks nimetus „Oecher Puttes“/„Aachener Puttes“ registreerida, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Nimetus „Oecher Puttes“/„Aachener Puttes“ (KGT) registreeritakse.

Esimeses lõigus osutatud nimetus määratletakse komisjoni rakendusmääruse (EL) nr 668/2014 (3) XI lisas esitatud klassi 1.2 „lihatooted (kuumtöödeldud, soolatud, suitsutatud jne)“ kuuluva tootena.

Artikkel 2

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 22. juuni 2016

Komisjoni nimel

presidendi eest

komisjoni liige

Phil HOGAN

(1) ELT L 343, 14.12.2012, lk 1.

(2) ELT C 99, 15.3.2016, lk 24.

(3) Komisjoni 13. juuni 2014. aasta rakendusmäärus (EL) nr 668/2014, millega kehtestatakse Euroopa Parlamendi ja nõukogu määruse (EL) nr 1151/2012 (põllumajandustoodete ja toidu kvaliteedikavade kohta) rakenduseeskirjad (ELT L 179, 19.6.2014, lk 36).

|

6.7.2016 |

ET |

Euroopa Liidu Teataja |

L 180/4 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2016/1083,

5. juuli 2016,

millega kiidetakse heaks olemasoleva toimeaine N-C10–16-alküültrimetüleendiamiinide ja kloroäädikhappe reaktsiooni saadused kasutamine tooteliikidesse 2, 3 ja 4 kuuluvates biotsiidides

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 22. mai 2012. aasta määrust (EL) nr 528/2012, milles käsitletakse biotsiidide turul kättesaadavaks tegemist ja kasutamist, (1) eriti selle artikli 89 lõike 1 kolmandat lõiku,

ning arvestades järgmist:

|

(1) |

Komisjoni delegeeritud määrusega (EL) nr 1062/2014 (2) on kehtestatud loetelu olemasolevatest toimeainetest, mida tuleb hinnata seoses nende võimaliku heakskiitmisega biotsiidides kasutamiseks. See loetelu hõlmab N-C10–16-alküültrimetüleendiamiinide ja kloroäädikhappe reaktsiooni saadusi. |

|

(2) |

N-C10–16-alküültrimetüleendiamiinide ja kloroäädikhappe reaktsiooni saadusi on hinnatud kooskõlas Euroopa Parlamendi ja nõukogu direktiivi 98/8/EÜ (3) artikli 16 lõikega 2 seoses kasutamisega toodetes, mis kuuluvad kõnealuse direktiivi V lisas määratletud tooteliiki 2 (eraruumide ja avalike tervishoiuruumide desinfektsioonivahendid ja muud biotsiidid), tooteliiki 3 (loomade hügieeniks kasutatavad biotsiidid) ja tooteliiki 4 (toidu- ja söödaruumides kasutatavad desinfektsioonivahendid), mis vastavad määruse (EL) nr 528/2012 V lisas määratletud tooteliikidele 2, 3 ja 4. |

|

(3) |

Hindavaks pädevaks asutuseks määratud Iirimaa esitas 30. augustil 2013 hindamisaruande ja soovitused. |

|

(4) |

Delegeeritud määruse (EL) nr 1062/2014 artikli 7 lõike 2 kohaselt sõnastas biotsiidikomitee Euroopa Kemikaaliameti arvamuse tooteliigis 3 kasutamise kohta 15. aprillil 2015 ja tooteliikides 2 ja 4 kasutamise kohta 8. detsembril 2015, võttes arvesse toimeainet hinnanud pädeva asutuse järeldusi. |

|

(5) |

Kõnealuste arvamuste kohaselt vastavad tooteliikidesse 2, 3 ja 4 kuuluvad ning N-C10–16-alküültrimetüleendiamiinide ja kloroäädikhappe reaktsiooni saaduseid sisaldavad biotsiidid eeldatavasti direktiivi 98/8/EÜ artikli 5 nõuetele, kui on täidetud teatavad nende kasutust reguleerivad tingimused. |

|

(6) |

Seepärast on asjakohane kiita heaks N-C10–16-alküültrimetüleendiamiinide ja kloroäädikhappe reaktsiooni saaduste kasutamine tooteliikidesse 2, 3 ja 4 kuuluvates biotsiidides, kui teatavad nõuded ja tingimused on täidetud. |

|

(7) |

Tooteliiki 4 kuuluvate toodete puhul ei hõlmanud hindamine N-C10–16-alküültrimetüleendiamiinide ja kloroäädikhappe reaktsiooni saadusi sisaldavate biotsiidide kasutamist toiduga otse või kaudselt kokkupuutumiseks ettenähtud materjalides ja esemetes, millele on osutatud Euroopa Parlamendi ja nõukogu määruse (EÜ) nr 1935/2004 (4) artikli 1 lõikes 1. Heakskiit ei tohiks seega hõlmata nimetatud viisil kasutamist, välja arvatud juhul, kui komisjon on kehtestanud konkreetsed määruse (EÜ) nr 1935/2004 artikli 5 lõike 1 punktis e osutatud toidu sisse migreerumise piirnormid või on kindlaks teinud, et sellised piirnormid ei ole vajalikud. |

|

(8) |

Enne toimeaine heakskiitmist tuleks ette näha mõistlik ajavahemik, et huvitatud isikud saaksid vastavalt vajadusele valmistuda uute nõuete täitmiseks. |

|

(9) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas alalise biotsiidide komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Kiidetakse heaks toimeaine N-C10–16-alküültrimetüleendiamiinide ja kloroäädikhappe reaktsiooni saadused kasutamine tooteliikidesse 2, 3 ja 4 kuuluvates biotsiidides vastavalt lisas esitatud nõuetele ja tingimustele.

Artikkel 2

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 5. juuli 2016

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 167, 27.6.2012, lk 1.

(2) Komisjoni 4. augusti 2014. aasta delegeeritud määrus (EL) nr 1062/2014 Euroopa Parlamendi ja nõukogu määruses (EL) nr 528/2012 osutatud tööprogrammi kohta, milles käsitletakse kõigi biotsiidides sisalduvate olemasolevate toimeainete süstemaatilist läbivaatamist (ELT L 294, 10.10.2014, lk 1).

(3) Euroopa Parlamendi ja nõukogu 16. veebruari 1998. aasta direktiiv 98/8/EÜ, mis käsitleb biotsiidide turuleviimist (EÜT L 123, 24.4.1998, lk 1).

(4) Euroopa Parlamendi ja nõukogu 27. oktoobri 2004. aasta määrus (EÜ) nr 1935/2004 toiduga kokkupuutumiseks ettenähtud materjalide ja esemete kohta, millega tunnistatakse kehtetuks direktiivid 80/590/EMÜ ja 89/109/EMÜ (ELT L 338, 13.11.2004, lk 4).

LISA

|

Tavanimetus |

IUPACi nimetus Identifitseerimisnumbrid |

Toimeaine minimaalne puhtusaste (1) |

Heakskiitmise kuupäev |

Heakskiidu aegumise kuupäev |

Tooteliik |

Eritingimused |

||||||||||||

|

See loetelu hõlmab N-C10–16-alküültrimetüleendiamiinide ja kloroäädikhappe reaktsiooni saadusi. |

IUPACi nimetus: See loetelu hõlmab N-C10–16-alküültrimetüleendiamiinide ja kloroäädikhappe reaktsiooni saadusi. EÜ nr: Ei kohaldata CASi nr: 139734-65–9 |

Teoreetiline (arvutatud) kuivaine määratlus: 1 000 g/kg (100,0 massiprotsenti). Tööstuslikult toodetud toimeaine on N-C10–16-alküültrimetüleendiamiinide ja kloroäädikhappe reaktsiooni saaduste vesilahus (16–22 massiprotsenti). |

1. jaanuar 2018 |

31. detsember 2027 |

2 |

Biotsiididele loa andmisel kohaldatakse järgmisi tingimusi.

|

||||||||||||

|

3 |

Biotsiididele loa andmisel kohaldatakse järgmisi tingimusi.

|

|||||||||||||||||

|

4 |

Biotsiididele loa andmisel kohaldatakse järgmisi tingimusi.

|

(1) Selles veerus osutatud puhtusaste oli selle toimeaine minimaalne puhtusaste, mida kasutati määruse (EL) nr 528/2012 artikli 89 lõike 1 kohasel hindamisel. Turule lastud tootes sisalduva toimeaine puhtusaste võib olla samasugune või erinev, kui on tõendatud, et selline puhtuseaste on tehniliselt samaväärne puhtuseastmega, mille juures toimeainet hinnati.

(2) Euroopa Parlamendi ja nõukogu 6. mai 2009. aasta määrus (EÜ) nr 470/2009, milles sätestatakse ühenduse menetlused farmakoloogiliste toimeainete jääkide piirnormide kehtestamiseks loomsetes toiduainetes ning millega tunnistatakse kehtetuks nõukogu määrus (EMÜ) nr 2377/90 ning muudetakse Euroopa Parlamendi ja nõukogu direktiivi 2001/82/EÜ ja Euroopa Parlamendi ja nõukogu määrust (EÜ) nr 726/2004 (ELT L 152, 16.6.2009, lk 11).

(3) Euroopa Parlamendi ja nõukogu 23. veebruari 2005. aasta määrus (EÜ) nr 396/2005 taimses ja loomses toidus ja söödas või nende pinnal esinevate pestitsiidide jääkide piirnormide ja nõukogu direktiivi 91/414/EMÜ muutmise kohta (ELT L 70, 16.3.2005, lk 1).

|

6.7.2016 |

ET |

Euroopa Liidu Teataja |

L 180/9 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2016/1084,

5. juuli 2016,

millega kiidetakse heaks olemasoleva toimeaine bifenüül-2-ooli kasutamine tooteliiki 3 kuuluvates biotsiidides

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 22. mai 2012. aasta määrust (EL) nr 528/2012, milles käsitletakse biotsiidide turul kättesaadavaks tegemist ja kasutamist, (1) eriti selle artikli 89 lõike 1 kolmandat lõiku,

ning arvestades järgmist:

|

(1) |

Komisjoni delegeeritud määrusega (EL) nr 1062/2014 (2) on kehtestatud loetelu olemasolevatest toimeainetest, mida tuleb hinnata seoses nende võimaliku heakskiitmisega biotsiidides kasutamiseks. Bifenüül-2-ool kuulub nimetatud loetellu. |

|

(2) |

Bifenüül-2-ooli on hinnatud kasutamiseks määruse (EL) nr 528/2012 V lisas kirjeldatud tooteliiki 3 (loomade hügieen) kuuluvates toodetes. |

|

(3) |

Hindavaks pädevaks asutuseks määratud Hispaania esitas 2. juunil 2014 hindamisaruande ja soovitused. |

|

(4) |

Kooskõlas komisjoni delegeeritud määruse (EL) nr 1062/2014 artikli 7 lõikega 2 sõnastati 8. detsembril 2015 biotsiidikomitees Euroopa Kemikaaliameti arvamus, võttes arvesse toimeainet hinnanud pädeva asutuse järeldusi. |

|

(5) |

Kõnealuse arvamuse kohaselt vastavad tooteliiki 3 kuuluvad ning bifenüül-2-ooli sisaldavad biotsiidid eeldatavasti määruse (EL) nr 528/2012 artikli 19 lõike 1 punkti b nõuetele, kui on täidetud teatavad selliste biotsiidide kasutamist reguleerivad nõuded ja tingimused. |

|

(6) |

Seepärast on asjakohane kiita heaks bifenüül-2-ooli kasutamine tooteliiki 3 kuuluvates biotsiidides, kui teatavad nõuded ja tingimused on täidetud. |

|

(7) |

Enne toimeaine heakskiitmist tuleks ette näha mõistlik ajavahemik, et huvitatud isikud saaksid vastavalt vajadusele valmistuda uute nõuete täitmiseks. |

|

(8) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas alalise biotsiidide komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Kiidetakse heaks toimeaine bifenüül-2-ooli kasutamine tooteliiki 3 kuuluvates biotsiidides kooskõlas lisas esitatud nõuete ja tingimustega.

Artikkel 2

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 5. juuli 2016

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 167, 27.6.2012, lk 1.

(2) Komisjoni 4. augusti 2014. aasta delegeeritud määrus (EL) nr 1062/2014 Euroopa Parlamendi ja nõukogu määruses (EL) nr 528/2012 osutatud tööprogrammi kohta, milles käsitletakse kõigi biotsiidides sisalduvate olemasolevate toimeainete süstemaatilist läbivaatamist (ELT L 294, 10.10.2014, lk 1).

LISA

|

Tavanimetus |

IUPACi nimetus Identifitseerimisnumbrid |

Toimeaine minimaalne puhtusaste (1) |

Heakskiitmise kuupäev |

Heakskiidu aegumise kuupäev |

Tooteliik |

Eritingimused |

||||||||||

|

Bifenüül-2-ool |

IUPACi nimetus: orto-fenüülfenool EÜ nr: 201-993-5 CASi nr: 90-43-7 |

995 g/kg |

1. jaanuar 2018 |

31. detsember 2027 |

3 |

Biotsiididele loa andmisel kohaldatakse järgmisi tingimusi:

|

(1) Selles veerus osutatud puhtusaste oli selle toimeaine minimaalne puhtusaste, mida kasutati määruse (EL) nr 528/2012 artikli 89 lõike 1 kohasel hindamisel. Turule lastud tootes sisalduva toimeaine puhtusaste võib olla samasugune või erinev, kui on tõendatud, et selline puhtuseaste on tehniliselt samaväärne puhtuseastmega, mille juures toimeainet hinnati.

(2) Euroopa Parlamendi ja nõukogu 6. mai 2009. aasta määrus (EÜ) nr 470/2009, milles sätestatakse ühenduse menetlused farmakoloogiliste toimeainete jääkide piirnormide kehtestamiseks loomsetes toiduainetes ning millega tunnistatakse kehtetuks nõukogu määrus (EMÜ) nr 2377/90 ning muudetakse Euroopa Parlamendi ja nõukogu direktiivi 2001/82/EÜ ja Euroopa Parlamendi ja nõukogu määrust (EÜ) nr 726/2004 (ELT L 152, 16.6.2009, lk 11).

(3) Euroopa Parlamendi ja nõukogu 23. veebruari 2005. aasta määrus (EÜ) nr 396/2005, taimses ja loomses toidus ja söödas või nende pinnal esinevate pestitsiidide jääkide piirnormide ja nõukogu direktiivi 91/414/EMÜ muutmise kohta (ELT L 70, 16.3.2005, lk 1).

|

6.7.2016 |

ET |

Euroopa Liidu Teataja |

L 180/12 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2016/1085,

5. juuli 2016,

millega kiidetakse heaks olemasoleva toimeaine Bacillus amyloliquefaciens, tüvi ISB06, kasutamine tooteliiki 3 kuuluvates biotsiidides

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 22. mai 2012. aasta määrust (EL) nr 528/2012, milles käsitletakse biotsiidide turul kättesaadavaks tegemist ja kasutamist, (1) eriti selle artikli 89 lõike 1 kolmandat lõiku,

ning arvestades järgmist:

|

(1) |

Komisjoni delegeeritud määrusega (EL) nr 1062/2014 (2) on kehtestatud loetelu olemasolevatest toimeainetest, mida tuleb hinnata seoses nende võimaliku heakskiitmisega biotsiidides kasutamiseks. Bacillus subtilis kuulub sellesse loetellu. |

|

(2) |

Algselt teatatud toimeaine hindamisel ilmnes, et see kuulub tegelikult liiki Bacillus amyloliquefaciens, tüvi ISB06. Hindamisel ei olnud võimalik teha järeldusi ühegi muu aine kohta, mis vastab Bacillus subtilis'e määratlusele delegeeritud määrusega (EL) nr 1062/2014 kehtestatud toimeainete loetelus. Seega peaks käesolev heakskiit hõlmama üksnes Bacillus amyloliquefaciens't, tüvi ISB06. |

|

(3) |

Bacillus amyloliquefaciens't, tüvi ISB06, on hinnatud seoses selle kasutamisega määruse (EL) nr 528/2012 V lisas kirjeldatud tooteliiki 3 (loomade hügieen) kuuluvates toodetes. |

|

(4) |

Hindavaks pädevaks asutuseks määratud Saksamaa esitas 22. septembril 2014 hindamisaruande ja soovitused. |

|

(5) |

Kooskõlas komisjoni delegeeritud määruse (EL) nr 1062/2014 artikli 7 lõikega 2 sõnastati 10. detsembril 2015 biotsiidikomitees Euroopa Kemikaaliameti arvamus, võttes arvesse toimeainet hinnanud pädeva asutuse järeldusi. |

|

(6) |

Kõnealuse arvamuse kohaselt vastavad tooteliiki 3 kuuluvad ning Bacillus amyloliquefaciens't, tüvi ISB06, sisaldavad biotsiidid eeldatavasti määruse (EL) nr 528/2012 artikli 19 lõike 1 punkti b nõuetele, kui on täidetud teatavad selliste biotsiidide kasutamist reguleerivad nõuded ja tingimused. |

|

(7) |

Seepärast on asjakohane kiita heaks Bacillus amyloliquefaciens'i, tüvi ISB06, kasutamine tooteliiki 3 kuuluvates biotsiidides, kui kõnealused nõuded ja tingimused on täidetud. |

|

(8) |

Enne toimeaine heakskiitmist tuleks ette näha mõistlik ajavahemik, et huvitatud isikud saaksid vastavalt vajadusele valmistuda uute nõuete täitmiseks. |

|

(9) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas alalise biotsiidide komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Kiidetakse heaks toimeaine Bacillus amyloliquefaciens, tüvi ISB06, kasutamine tooteliiki 3 kuuluvates biotsiidides kooskõlas lisas esitatud tingimustega.

Artikkel 2

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 5. juuli 2016

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 167, 27.6.2012, lk 1.

(2) Komisjoni 4. augusti 2014. aasta delegeeritud määrus (EL) nr 1062/2014 Euroopa Parlamendi ja nõukogu määruses (EL) nr 528/2012 osutatud tööprogrammi kohta, milles käsitletakse kõigi biotsiidides sisalduvate olemasolevate toimeainete süstemaatilist läbivaatamist (ELT L 294, 10.10.2014, lk 1).

LISA

|

Tavanimetus |

IUPACi nimetus, tunnuskoodid |

Toimeaine minimaalne puhtusaste (1) |

Heakskiitmise kuupäev |

Heakskiidu aegumise kuupäev |

Tooteliik |

Eritingimused |

||||

|

Bacillus amyloliquefaciens, tüvi ISB06 |

Ei kohaldata |

Asjakohased lisandid puuduvad |

1. jaanuar 2018 |

31. detsember 2027 |

3 |

Biotsiididele loa andmisel kohaldatakse järgmisi tingimusi:

|

(1) Selles veerus osutatud puhtusaste oli selle toimeaine minimaalne puhtusaste, mida kasutati määruse (EL) nr 528/2012 artikli 89 lõike 1 kohasel hindamisel. Turule lastud tootes sisalduva toimeaine puhtusaste võib olla samasugune või erinev, kui on tõendatud, et selline puhtuseaste on tehniliselt samaväärne puhtuseastmega, mille juures toimeainet hinnati.

|

6.7.2016 |

ET |

Euroopa Liidu Teataja |

L 180/15 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2016/1086,

5. juuli 2016,

millega kiidetakse heaks olemasoleva toimeaine 2-bromo-2-(bromometüül)pentaandinitriili (DBDCB) kasutamine tooteliiki 6 kuuluvates biotsiidides

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 22. mai 2012. aasta määrust (EL) nr 528/2012, milles käsitletakse biotsiidide turul kättesaadavaks tegemist ja kasutamist, (1) eriti selle artikli 89 lõike 1 kolmandat lõiku,

ning arvestades järgmist:

|

(1) |

Komisjoni delegeeritud määrusega (EL) nr 1062/2014 (2) on kehtestatud loetelu olemasolevatest toimeainetest, mida tuleb hinnata seoses nende võimaliku heakskiitmisega biotsiidides kasutamiseks. Loetelu sisaldab 2-bromo-2-(bromometüül)pentaandinitriili (DBDCB). |

|

(2) |

DBDCB-d on hinnatud vastavalt Euroopa Parlamendi ja nõukogu direktiivi 98/8/EÜ (3) artikli 16 lõikele 2 seoses selle kasutamisega toodetes, mis kuuluvad kõnealuse direktiivi V lisas kirjeldatud tooteliiki 6 (konservandid toodete säilitamiseks); nimetatud tooteliik vastab määruse (EL) nr 528/2012 V lisas kirjeldatud tooteliigile 6. |

|

(3) |

Hindavaks pädevaks asutuseks määratud Tšehhi Vabariik esitas 21. jaanuaril 2009 hindamisaruande ja soovitused. |

|

(4) |

Kooskõlas komisjoni delegeeritud määruse (EL) nr 1062/2014 artikli 7 lõikega 2 sõnastati 10. detsembril 2015 biotsiidikomitees Euroopa Kemikaaliameti arvamus, võttes arvesse toimeainet hinnanud pädeva asutuse järeldusi. |

|

(5) |

Kõnealuse arvamuse kohaselt vastavad tooteliiki 6 kuuluvad ning DBDCB-d sisaldavad biotsiidid eeldatavasti direktiivi 98/8/EÜ artikli 5 nõuetele, kui on täidetud teatavad selliste biotsiidide kasutamist reguleerivad nõuded ja tingimused. |

|

(6) |

Seepärast on asjakohane kiita heaks DBDCB kasutamine tooteliiki 6 kuuluvates biotsiidides, kui teatavad nõuded ja tingimused on täidetud. |

|

(7) |

Kuna DBDCB vastab Euroopa Parlamendi ja nõukogu määruse (EÜ) nr 1272/2008 (4) I lisas määratletud kriteeriumidele, mille kohaselt see aine tuleb klassifitseerida 1. kategooria nahasensibiliseerijaks, peavad DBDCB-ga töödeldud või seda sisaldavad tooted olema turule laskmise korral sellekohaselt märgistatud. |

|

(8) |

Enne toimeaine heakskiitmist tuleks ette näha mõistlik ajavahemik, et huvitatud isikud saaksid vastavalt vajadusele valmistuda uute nõuete täitmiseks. |

|

(9) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas alalise biotsiidide komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Kiidetakse heaks toimeaine 2-bromo-2-(bromometüül)pentaandinitriili (DBDCB) kasutamine tooteliiki 6 kuuluvates biotsiidides kooskõlas lisas esitatud nõuete ja tingimustega.

Artikkel 2

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 5. juuli 2016

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 167, 27.6.2012, lk 1.

(2) Komisjoni 4. augusti 2014. aasta delegeeritud määrus (EL) nr 1062/2014 Euroopa Parlamendi ja nõukogu määruses (EL) nr 528/2012 osutatud tööprogrammi kohta, milles käsitletakse kõigi biotsiidides sisalduvate olemasolevate toimeainete süstemaatilist läbivaatamist (ELT L 294, 10.10.2014, lk 1).

(3) Euroopa Parlamendi ja nõukogu 16. veebruari 1998. aasta direktiiv 98/8/EÜ, mis käsitleb biotsiidide turuleviimist (EÜT L 123, 24.4.1998, lk 1).

(4) Euroopa Parlamendi ja nõukogu 16. detsembri 2008. aasta määrus (EÜ) nr 1272/2008, mis käsitleb ainete ja segude klassifitseerimist, märgistamist ja pakendamist ning millega muudetakse direktiive 67/548/EMÜ ja 1999/45/EÜ ja tunnistatakse need kehtetuks ning muudetakse määrust (EÜ) nr 1907/2006 (ELT L 353, 31.12.2008, lk 1).

LISA

|

Üldnimetus |

IUPACi nimetus Tunnuskoodid |

Toimeaine minimaalne puhtusaste (1) |

Heakskiitmise kuupäev |

Heakskiidu aegumise kuupäev |

Tooteliik |

Eritingimused |

||||

|

2-bromo-2-(bromometüül)pentaandinitriil (DBDCB) |

IUPACi nimetus: 2-bromo-2-(bromometüül)pentaandinitriil EÜ nr: 252–681-0 CASi nr: 35691-65–7 |

980 g/kg |

1. jaanuar 2018 |

31. detsember 2027 |

18 |

Biotsiididele loa andmisel kohaldatakse järgmisi tingimusi.

Töödeldud toodete turulelaskmisel kohaldatakse järgmist tingimust: isik, kes vastutab sellise töödeldud toote turulelaskmise eest, mis sisaldab 2-bromo-2-(bromometüül)pentaandinitriili või mida on töödeldud 2-bromo-2-(bromometüül)pentaandinitriili sisaldava tootega, tagab, et kõnealuse töödeldud toote märgisel oleks esitatud teave, mis on esitatud määruse (EL) nr 528/2012 artikli 58 lõike 3 teises lõigus. |

(1) Selles veerus osutatud puhtusaste oli selle toimeaine minimaalne puhtusaste, mida kasutati määruse (EL) nr 528/2012 artikli 89 lõike 1 kohasel hindamisel. Turule lastud tootes sisalduva toimeaine puhtusaste võib olla samasugune või erinev, kui on tõendatud, et selline puhtuseaste on tehniliselt samaväärne puhtuseastmega, mille juures toimeainet hinnati.

|

6.7.2016 |

ET |

Euroopa Liidu Teataja |

L 180/18 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2016/1087,

5. juuli 2016,

millega kiidetakse heaks olemasoleva toimeaine tolüülfluaniidi kasutamine tooteliiki 7 kuuluvates biotsiidides

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 22. mai 2012. aasta määrust (EL) nr 528/2012, milles käsitletakse biotsiidide turul kättesaadavaks tegemist ja kasutamist, (1) eriti selle artikli 89 lõike 1 kolmandat lõiku,

ning arvestades järgmist:

|

(1) |

Komisjoni delegeeritud määrusega (EL) nr 1062/2014 (2) on kehtestatud loetelu olemasolevatest toimeainetest, mida tuleb hinnata seoses nende võimaliku heakskiitmisega biotsiidides kasutamiseks. Tolüülfluaniid kuulub nimetatud loetelusse. |

|

(2) |

Tolüülfluaniidi on hinnatud seoses selle kasutamisega määruse (EL) nr 528/2012 V lisas määratletud tooteliiki 7 kuuluvates toodetes, st pinnakonservantides. |

|

(3) |

Taotlust hindavaks pädevaks asutuseks määratud Soome esitas 17. märtsil 2015 hindamisaruande ja soovitused. |

|

(4) |

Kooskõlas delegeeritud määruse (EL) nr 1062/2014 artikli 7 lõikega 2 sõnastati 9. detsembril 2015 biotsiidikomitees toimeainet hinnanud pädeva asutuse järeldusi arvesse võttes Euroopa Kemikaaliameti arvamus. |

|

(5) |

Kõnealuse arvamuse kohaselt vastavad tooteliiki 7 kuuluvad biotsiidid, mis sisaldavad tolüülfluaniidi, eeldatavasti määruse (EL) nr 528/2012 artikli 19 lõike 1 punkti b kriteeriumidele, kui on täidetud teatavad selle toimeaine kasutamist reguleerivad nõuded ja tingimused. |

|

(6) |

Seepärast on asjakohane kiita heaks tolüülfluaniidi kasutamine tooteliiki 7 kuuluvates biotsiidides, kui teatavad nõuded ja tingimused on täidetud. |

|

(7) |

Kuna tolüülfluaniid vastab Euroopa Parlamendi ja nõukogu määruse (EÜ) nr 1272/2008 (3) I lisas sätestatud kriteeriumidele, mille kohaselt see aine tuleb klassifitseerida 1. kategooria nahasensibiliseerijaks, tuleb tolüülfluaniidiga töödeldud või tolüülfluaniidi sisaldavad töödeldud tooted turule laskmisel vastavalt märgistada. |

|

(8) |

Enne toimeaine heakskiitmist tuleks ette näha mõistlik ajavahemik, et huvitatud isikud saaksid vastavalt vajadusele valmistuda uute nõuete täitmiseks. |

|

(9) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas alalise biotsiidide komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Kiidetakse heaks toimeaine tolüülfluaniidi kasutamine tooteliiki 7 kuuluvates biotsiidides kooskõlas lisas esitatud nõuete ja tingimustega.

Artikkel 2

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 5. juuli 2016

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 167, 27.6.2012, lk 1.

(2) Komisjoni 4. augusti 2014. aasta delegeeritud määrus (EL) nr 1062/2014 Euroopa Parlamendi ja nõukogu määruses (EL) nr 528/2012 osutatud tööprogrammi kohta, milles käsitletakse kõigi biotsiidides sisalduvate olemasolevate toimeainete süstemaatilist läbivaatamist (ELT L 294, 10.10.2014, lk 1).

(3) Euroopa Parlamendi ja nõukogu 16. detsembri 2008. aasta määrus (EÜ) nr 1272/2008, mis käsitleb ainete ja segude klassifitseerimist, märgistamist ja pakendamist ning millega muudetakse direktiive 67/548/EMÜ ja 1999/45/EÜ ja tunnistatakse need kehtetuks ning muudetakse määrust (EÜ) nr 1907/2006 (ELT L 353, 31.12.2008, lk 1).

LISA

|

Tavanimetus |

IUPACi nimetus Identifitseerimisandmed |

Toimeaine minimaalne puhtusaste (1) |

Heakskiitmise kuupäev |

Heakskiidu aegumise kuupäev |

Tooteliik |

Eritingimused |

||||||||||

|

Tolüülfluaniid |

IUPACi nimetus: N-(diklorofluorometüültio)-N′,N′-dimetüül-N-p-tolüülsulfamiid EÜ nr: 211–986-9 CASi nr: 731–27-1 |

96 massiprotsenti |

1. jaanuar 2018 |

31. detsember 2027 |

7 |

Biotsiididele antakse luba järgmistel tingimustel.

Töödeldud toodete turulelaskmisel kohaldatakse järgmist tingimust. Isik, kes vastutab tolüülfluaniidi sisaldava või tolüülfluaniidiga töödeldud toote turulelaskmise eest, tagab, et osutatud töödeldud toote märgisel oleks esitatud teave, mis on esitatud määruse (EL) nr 528/2012 artikli 58 lõike 3 teises lõigus. |

(1) Selles veerus on märgitud minimaalne puhtusaste, mille juures hinnati toimeainet vastavalt määruse (EL) nr 528/2012 artikli 89 lõikele 1. Turule lastud tootes oleva toimeaine puhtusaste võib olla samasugune või erinev, kui on tõendatud, et selline toimeaine on tehniliselt samaväärne hinnatud toimeainega.

|

6.7.2016 |

ET |

Euroopa Liidu Teataja |

L 180/21 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2016/1088,

5. juuli 2016,

millega kiidetakse heaks olemasoleva toimeaine vasehelbed (kaetud alifaatse happega) kasutamine tooteliiki 21 kuuluvates biotsiidides

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 22. mai 2012. aasta määrust (EL) nr 528/2012, milles käsitletakse biotsiidide turul kättesaadavaks tegemist ja kasutamist, (1) eriti selle artikli 89 lõike 1 kolmandat lõiku,

ning arvestades järgmist:

|

(1) |

Komisjoni delegeeritud määrusega (EL) nr 1062/2014 (2) on kehtestatud loetelu olemasolevatest toimeainetest, mida tuleb hinnata seoses nende võimaliku heakskiitmisega biotsiidides kasutamiseks. Kõnealune loetelu hõlmab vaske, mille nimetus peab hindamise tulemusena olema vasehelbed (kaetud alifaatse happega). |

|

(2) |

Vasehelbeid (kaetud alifaatse happega) on hinnatud kasutamiseks määruse (EL) nr 528/2012 V lisas kirjeldatud tooteliiki 21 (saastumisvastased tooted) kuuluvates toodetes. |

|

(3) |

Hindavaks pädevaks asutuseks määratud Prantsusmaa esitas 31. oktoobril 2014 hindamisaruande ja oma soovitused. |

|

(4) |

Kooskõlas komisjoni delegeeritud määruse (EL) nr 1062/2014 artikli 7 lõikega 2 sõnastati 9. detsembril 2015 biotsiidikomitees Euroopa Kemikaaliameti arvamus, võttes arvesse toimeainet hinnanud pädeva asutuse järeldusi. |

|

(5) |

Kõnealuse arvamuse kohaselt vastavad tooteliiki 21 kuuluvad ning vasehelbeid (kaetud alifaatse happega) sisaldavad biotsiidid eeldatavasti määruse (EL) nr 528/2012 artikli 19 lõike 1 punkti b nõuetele, kui on täidetud teatavad selliste biotsiidide kasutamist reguleerivad nõuded ja tingimused. |

|

(6) |

Siiski tuleks veel kinnitada saastumisvastaste toodete kasutamisega seotud riskide vastuvõetavust ning kavandatud riskivähendamismeetmete sobivust. Et hõlbustada olemasolevate saastumisvastaste toimeainete heakskiitmise uuendamise ajal kõnealuste ainete riskide, nendest tuleneva kasu ning rakendatavate riskivähendamismeetmete läbivaatamist ja võrdlemist, tuleks kõigile kõnealustele ainetele määrata sama heakskiitmise lõppkuupäev. |

|

(7) |

Seepärast on asjakohane kiita heaks vasehelveste (kaetud alifaatse happega) kasutamine tooteliiki 21 kuuluvates biotsiidides, kui teatavad nõuded ja tingimused on täidetud. |

|

(8) |

Enne toimeaine heakskiitmist tuleks ette näha mõistlik ajavahemik, et huvitatud isikud saaksid vastavalt vajadusele valmistuda uute nõuete täitmiseks. |

|

(9) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas alalise biotsiidide komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Kiidetakse heaks toimeaine vasehelbed (kaetud alifaatse happega) kasutamine tooteliiki 21 kuuluvates biotsiidides kooskõlas lisas esitatud nõuete ja tingimustega.

Artikkel 2

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 5. juuli 2016

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 167, 27.6.2012, lk 1.

(2) Komisjoni 4. augusti 2014. aasta delegeeritud määrus (EL) nr 1062/2014 Euroopa Parlamendi ja nõukogu määruses (EL) nr 528/2012 osutatud tööprogrammi kohta, milles käsitletakse kõigi biotsiidides sisalduvate olemasolevate toimeainete süstemaatilist läbivaatamist (ELT L 294, 10.10.2014, lk 1).

LISA

|

Üldnimetus |

IUPACi nimetus Identifitseerimisandmed |

Toimeaine minimaalne puhtusaste (1) |

Heakskiitmise kuupäev |

Heakskiidu aegumise kuupäev |

Tooteliik |

Tingimused |

||||||||

|

Vasehelbed (kaetud alifaatse happega) |

IUPACi nimetus: Vask EÜ nr: 231–159-6 CASi nr: 7440-50–8 |

95,3 massiprotsenti |

1. jaanuar 2018 |

31. detsember 2025 |

21 |

Toote hindamisel pööratakse erilist tähelepanu loataotlusega hõlmatud kasutusviisidega seotud kokkupuutele, riskidele ja tõhususele, mida ELi tasandil ei ole toimeaine riskide hindamisel käsitletud. Kui vasehelbeid (kaetud alifaatse happega) sisaldavaid tooteid lubatakse seejärel kasutada muudel kui kutselistel kasutajatel, tagavad isikud, kes teevad kõnealuseid tooteid turul kättesaadavaks muudele kui kutselistele kasutajatele, et tooteid tarnitakse koos sobivate kaitsekinnastega. Biotsiidide puhul kohaldatakse loa andmisel järgmist tingimusi.

|

(1) Selles veerus osutatud puhtusaste oli selle toimeaine minimaalne puhtusaste, mida kasutati määruse (EL) nr 528/2012 artikli 89 lõike 1 kohasel hindamisel. Turule lastud tootes sisalduva toimeaine puhtusaste võib olla samasugune või erinev, kui on tõendatud, et selline puhtuseaste on tehniliselt samaväärne puhtuseastmega, mille juures toimeainet hinnati.

(2) Euroopa Parlamendi ja nõukogu 6. mai 2009. aasta määrus (EÜ) nr 470/2009, milles sätestatakse ühenduse menetlused farmakoloogiliste toimeainete jääkide piirnormide kehtestamiseks loomsetes toiduainetes ning millega tunnistatakse kehtetuks nõukogu määrus (EMÜ) nr 2377/90 ning muudetakse Euroopa Parlamendi ja nõukogu direktiivi 2001/82/EÜ ja Euroopa Parlamendi ja nõukogu määrust (EÜ) nr 726/2004 (ELT L 152, 16.6.2009, lk 11).

(3) Euroopa Parlamendi ja nõukogu 23. veebruari 2005. aasta määrus (EÜ) nr 396/2005 taimses ja loomses toidus ja söödas või nende pinnal esinevate pestitsiidide jääkide piirnormide ja nõukogu direktiivi 91/414/EMÜ muutmise kohta (ELT L 70, 16.3.2005, lk 1).

|

6.7.2016 |

ET |

Euroopa Liidu Teataja |

L 180/25 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2016/1089,

5. juuli 2016,

millega kiidetakse heaks olemasoleva toimeaine divaskoksiidi kasutamine tooteliiki 21 kuuluvates biotsiidides

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 22. mai 2012. aasta määrust (EL) nr 528/2012, milles käsitletakse biotsiidide turul kättesaadavaks tegemist ja kasutamist, (1) eriti selle artikli 89 lõike 1 kolmandat lõiku,

ning arvestades järgmist:

|

(1) |

Komisjoni delegeeritud määrusega (EL) nr 1062/2014 (2) on kehtestatud loetelu olemasolevatest toimeainetest, mida tuleb hinnata seoses nende võimaliku heakskiitmisega biotsiidides kasutamiseks. Divaskoksiid kuulub nimetatud loetelusse. |

|

(2) |

Divaskoksiidi on hinnatud kasutamiseks määruse (EL) nr 528/2012 V lisas kirjeldatud tooteliiki 21 (saastumisvastased tooted) kuuluvates toodetes. |

|

(3) |

Hindavaks pädevaks asutuseks määratud Prantsusmaa esitas 31. oktoobril 2014 hindamisaruande ja oma soovitused. |

|

(4) |

Kooskõlas komisjoni delegeeritud määruse (EL) nr 1062/2014 artikli 7 lõikega 2 sõnastati 9. detsembril 2015 biotsiidikomitees Euroopa Kemikaaliameti arvamus, võttes arvesse toimeainet hinnanud pädeva asutuse järeldusi. |

|

(5) |

Kõnealuse arvamuse kohaselt vastavad tooteliiki 21 kuuluvad ning divaskoksiidi sisaldavad biotsiidid eeldatavasti määruse (EL) nr 528/2012 artikli 19 lõike 1 punkti b nõuetele, kui on täidetud teatavad selliste biotsiidide kasutamist reguleerivad nõuded ja tingimused. |

|

(6) |

Siiski tuleks veel kinnitada saastumisvastaste toodete kasutamisega seotud riskide vastuvõetavust ning kavandatud riskivähendamismeetmete sobivust. Et hõlbustada olemasolevate saastumisvastaste toimeainete heakskiitmise uuendamise ajal kõnealuste ainete riskide, nendest tuleneva kasu ning rakendatavate riskivähendamismeetmete läbivaatamist ja võrdlemist, tuleks kõigile kõnealustele ainetele määrata sama heakskiitmise lõppkuupäev. |

|

(7) |

Seepärast on asjakohane kiita heaks divaskoksiidi kasutamine tooteliiki 21 kuuluvates biotsiidides, kui teatavad nõuded ja tingimused on täidetud. |

|

(8) |

Enne toimeaine heakskiitmist tuleks ette näha mõistlik ajavahemik, et huvitatud isikud saaksid vastavalt vajadusele valmistuda uute nõuete täitmiseks. |

|

(9) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas alalise biotsiidide komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Kiidetakse heaks toimeaine divaskoksiidi kasutamine tooteliiki 21 kuuluvates biotsiidides kooskõlas lisas esitatud nõuete ja tingimustega.

Artikkel 2

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 5. juuli 2016

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 167, 27.6.2012, lk 1.

(2) Komisjoni 4. augusti 2014. aasta delegeeritud määrus (EL) nr 1062/2014 Euroopa Parlamendi ja nõukogu määruses (EL) nr 528/2012 osutatud tööprogrammi kohta, milles käsitletakse kõigi biotsiidides sisalduvate olemasolevate toimeainete süstemaatilist läbivaatamist (ELT L 294, 10.10.2014, lk 1).

LISA

|

Üldnimetus |

IUPACi nimetus Identifitseerimisandmed |

Toimeaine minimaalne puhtusaste (1) |

Heakskiitmise kuupäev |

Heakskiidu aegumise kuupäev |

Tooteliik |

Eritingimused |

||||||||

|

Divaskoksiid |

IUPACi nimetus: vask(I)oksiid EÜ nr: 215–270-7 CASi nr: 1317-39–1 |

94,2 massiprotsenti |

1. jaanuar 2018 |

31. detsember 2025 |

21 |

Toote hindamisel pööratakse erilist tähelepanu loataotlusega hõlmatud kasutusviisidega seotud kokkupuutele, riskidele ja tõhususele, mida ELi tasandil ei ole toimeaine riskide hindamisel käsitletud. Kui divaskoksiidi sisaldavaid tooteid lubatakse seejärel kasutada muudel kui kutselistel kasutajatel, tagavad isikud, kes teevad divaskoksiidi sisaldavaid tooteid turul kättesaadavaks muudele kui kutselistele kasutajatele, et tooteid tarnitakse koos sobivate kaitsekinnastega. Biotsiidide puhul kohaldatakse loa andmisel järgmisi tingimusi.

|

(1) Selles veerus osutatud puhtusaste oli selle toimeaine minimaalne puhtusaste, mida kasutati määruse (EL) nr 528/2012 artikli 89 lõike 1 kohasel hindamisel. Turule lastud tootes sisalduva toimeaine puhtusaste võib olla samasugune või erinev, kui on tõendatud, et selline puhtuseaste on tehniliselt samaväärne puhtuseastmega, mille juures toimeainet hinnati.

(2) Euroopa Parlamendi ja nõukogu 6. mai 2009. aasta määrus (EÜ) nr 470/2009, milles sätestatakse ühenduse menetlused farmakoloogiliste toimeainete jääkide piirnormide kehtestamiseks loomsetes toiduainetes ning millega tunnistatakse kehtetuks nõukogu määrus (EMÜ) nr 2377/90 ning muudetakse Euroopa Parlamendi ja nõukogu direktiivi 2001/82/EÜ ja Euroopa Parlamendi ja nõukogu määrust (EÜ) nr 726/2004 (ELT L 152, 16.6.2009, lk 11).

(3) Euroopa Parlamendi ja nõukogu 23. veebruari 2005. aasta määrus (EÜ) nr 396/2005 taimses ja loomses toidus ja söödas või nende pinnal esinevate pestitsiidide jääkide piirnormide ja nõukogu direktiivi 91/414/EMÜ muutmise kohta (ELT L 70, 16.3.2005, lk 1).

|

6.7.2016 |

ET |

Euroopa Liidu Teataja |

L 180/29 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2016/1090,

5. juuli 2016,

millega kiidetakse heaks olemasoleva toimeaine vasktiotsüanaadi kasutamine tooteliiki 21 kuuluvates biotsiidides

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 22. mai 2012. aasta määrust (EL) nr 528/2012, milles käsitletakse biotsiidide turul kättesaadavaks tegemist ja kasutamist, (1) eriti selle artikli 89 lõike 1 kolmandat lõiku,

ning arvestades järgmist:

|

(1) |

Komisjoni delegeeritud määrusega (EL) nr 1062/2014 (2) on kehtestatud loetelu olemasolevatest toimeainetest, mida tuleb hinnata seoses nende võimaliku heakskiitmisega biotsiidides kasutamiseks. Vasktiotsüanaat kuulub kõnealusesse nimekirja. |

|

(2) |

Vasktiotsüanaati on hinnatud seoses selle kasutamisega määruse (EL) nr 528/2012 V lisas määratletud tooteliiki 21 kuuluvates toodetes, st saastumisvastastes toodetes. |

|

(3) |

Hindavaks pädevaks asutuseks määratud Prantsusmaa esitas 31. oktoobril 2014 komisjonile hindamisaruande ja oma soovitused. |

|

(4) |

Kooskõlas delegeeritud määruse (EL) nr 1062/2014 artikli 7 lõikega 2 sõnastati 9. detsembril 2015 biotsiidikomitees toimeainet hinnanud pädeva asutuse järeldusi arvesse võttes Euroopa Kemikaaliameti arvamus. |

|

(5) |

Kõnealuse arvamuse kohaselt vastavad tooteliiki 21 kuuluvad biotsiidid, mis sisaldavad vasktiotsüanaati, eeldatavasti määruse (EL) nr 528/2012 artikli 19 lõike 1 punkti b kriteeriumidele, kui on täidetud teatavad selle toimeaine kasutamist reguleerivad nõuded ja tingimused. |

|

(6) |

Siiski tuleks leida veel kinnitust saastumisvastaste toodete kasutamisega seotud riskide vastuvõetavuse ning kavandatud riskivähendamismeetmete sobivuse kohta. Et hõlbustada olemasolevate saastumisvastaste toimeainete heakskiitmise uuendamise puhul kõnealuste ainete riskide, nendest tuleneva kasu ning rakendatavate riskivähendamismeetmete läbivaatamist ja võrdlemist, tuleks kõnealustele ainetele määrata sama heakskiidu aegumise kuupäev. |

|

(7) |

Seepärast on asjakohane kiita heaks vasktiotsüanaadi kasutamine tooteliiki 21 kuuluvates biotsiidides, kui teatavad nõuded ja tingimused on täidetud. |

|

(8) |

Enne toimeaine heakskiitmist tuleks ette näha mõistlik ajavahemik, et huvitatud isikud saaksid vastavalt vajadusele valmistuda uute nõuete täitmiseks. |

|

(9) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas alalise biotsiidide komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Kiidetakse heaks toimeaine vasktiotsüanaadi kasutamine tooteliiki 21 kuuluvates biotsiidides vastavalt lisas esitatud tingimustele.

Artikkel 2

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 5. juuli 2016

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 167, 27.6.2012, lk 1.

(2) Komisjoni 4. augusti 2014. aasta delegeeritud määrus (EL) nr 1062/2014 Euroopa Parlamendi ja nõukogu määruses (EL) nr 528/2012 osutatud tööprogrammi kohta, milles käsitletakse kõigi biotsiidides sisalduvate olemasolevate toimeainete süstemaatilist läbivaatamist (ELT L 294, 10.10.2014, lk 1).

LISA

|

Tavanimetus |

IUPACi nimetus Identifitseerimisandmed |

Toimeaine minimaalne puhtusaste (1) |

Heakskiitmise kuupäev |

Heakskiidu aegumise kuupäev |

Tooteliik |

Eritingimused |

||||||||

|

Vasktiotsüanaat |

IUPACi nimetus: vask(I)tiotsüanaat EÜ nr: 214–183-1 CASi nr: 1111-67–7 |

99,5 massiprotsenti |

1. jaanuar 2018 |

31. detsember 2025 |

21 |

Toote hindamisel pööratakse erilist tähelepanu loataotlusega hõlmatud, kuid ELi tasandil toimeainete riskide hindamisel käsitlemata kasutusviisidega seotud kokkupuudetele, riskidele ja tõhususele. Kui vasktiotsüanaati sisaldavaid tooteid lubatakse seejärel kasutada muudel kui kutselistel kasutajatel, tagavad isikud, kes teevad kõnealused tooted turul kättesaadavaks muudele kui kutselistele kasutajatele, et tooteid tarnitakse koos sobivate kaitsekinnastega. Biotsiidide puhul kohaldatakse loa andmisel järgmisi tingimusi:

|

(1) Selles veerus on märgitud minimaalne puhtusaste, mille juures hinnati toimeainet vastavalt määruse (EL) nr 528/2012 artikli 89 lõikele 1. Turule lastud tootes oleva toimeaine puhtusaste võib olla samasugune või erinev, kui on tõendatud, et selline toimeaine on tehniliselt samaväärne hinnatud toimeainega.

(2) Euroopa Parlamendi ja nõukogu 6. mai 2009. aasta määrus (EÜ) nr 470/2009, milles sätestatakse ühenduse menetlused farmakoloogiliste toimeainete jääkide piirnormide kehtestamiseks loomsetes toiduainetes ning millega tunnistatakse kehtetuks nõukogu määrus (EMÜ) nr 2377/90 ning muudetakse Euroopa Parlamendi ja nõukogu direktiivi 2001/82/EÜ ja Euroopa Parlamendi ja nõukogu määrust (EÜ) nr 726/2004 (ELT L 152, 16.6.2009, lk 11).

(3) Euroopa Parlamendi ja nõukogu 23. veebruari 2005. aasta määrus (EÜ) nr 396/2005 taimses ja loomses toidus ja söödas või nende pinnal esinevate pestitsiidide jääkide piirnormide ja nõukogu direktiivi 91/414/EMÜ muutmise kohta (ELT L 70, 16.3.2005, lk 1).

|

6.7.2016 |

ET |

Euroopa Liidu Teataja |

L 180/33 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2016/1091,

5. juuli 2016,

millega kehtestatakse kindlad impordiväärtused, et määrata kindlaks teatava puu- ja köögivilja hind piiril

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 17. detsembri 2013. aasta määrust (EL) nr 1308/2013, millega kehtestatakse põllumajandustoodete ühine turukorraldus ning millega tunnistatakse kehtetuks nõukogu määrused (EMÜ) nr 922/72, (EMÜ) nr 234/79, (EÜ) nr 1037/2001 ja (EÜ) nr 1234/2007 (1),

võttes arvesse komisjoni 7. juuni 2011. aasta rakendusmäärust (EL) nr 543/2011, millega kehtestatakse nõukogu määruse (EÜ) nr 1234/2007 üksikasjalikud rakenduseeskirjad seoses puu- ja köögiviljasektori ning töödeldud puu- ja köögivilja sektoriga, (2) eriti selle artikli 136 lõiget 1,

ning arvestades järgmist:

|

(1) |

Rakendusmääruses (EL) nr 543/2011 on sätestatud vastavalt mitmepoolsete kaubandusläbirääkimiste Uruguay vooru tulemustele kriteeriumid, mille alusel kehtestab komisjon kolmandatest riikidest importimisel kõnealuse määruse XVI lisa A osas sätestatud toodete ja ajavahemike kohta kindlad impordiväärtused. |

|

(2) |

Iga turustuspäeva kindel impordiväärtus on arvutatud rakendusmääruse (EL) nr 543/2011 artikli 136 lõike 1 kohaselt, võttes arvesse päevaandmete erinevust. Seetõttu peaks käesolev määrus jõustuma selle Euroopa Liidu Teatajas avaldamise kuupäeval, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Käesoleva määruse lisas määratakse kindlaks rakendusmääruse (EL) nr 543/2011 artikliga 136 ette nähtud kindlad impordiväärtused.

Artikkel 2

Käesolev määrus jõustub Euroopa Liidu Teatajas avaldamise päeval.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 5. juuli 2016

Komisjoni nimel

presidendi eest

põllumajanduse ja maaelu arengu peadirektor

Jerzy PLEWA

(1) ELT L 347, 20.12.2013, lk 671.

(2) ELT L 157, 15.6.2011, lk 1.

LISA

Kindlad impordiväärtused, et määrata kindlaks teatava puu- ja köögivilja hind piiril

|

(eurot 100 kg kohta) |

||

|

CN-kood |

Kolmanda riigi kood (1) |

Kindel impordiväärtus |

|

0702 00 00 |

MA |

158,3 |

|

ZZ |

158,3 |

|

|

0709 93 10 |

TR |

139,4 |

|

ZZ |

139,4 |

|

|

0805 50 10 |

AR |

160,9 |

|

BO |

231,1 |

|

|

CL |

144,5 |

|

|

UY |

176,5 |

|

|

ZA |

169,1 |

|

|

ZZ |

176,4 |

|

|

0808 10 80 |

AR |

137,1 |

|

BR |

90,2 |

|

|

CL |

131,8 |

|

|

CN |

115,2 |

|

|

NZ |

136,5 |

|

|

US |

149,7 |

|

|

UY |

67,7 |

|

|

ZA |

111,4 |

|

|

ZZ |

117,5 |

|

|

0808 30 90 |

AR |

155,2 |

|

CL |

146,1 |

|

|

CN |

78,3 |

|

|

ZA |

128,5 |

|

|

ZZ |

127,0 |

|

|

0809 10 00 |

TR |

218,0 |

|

ZZ |

218,0 |

|

|

0809 29 00 |

TR |

331,3 |

|

ZZ |

331,3 |

|

|

0809 30 10 , 0809 30 90 |

TR |

126,8 |

|

ZZ |

126,8 |

|

|

0809 40 05 |

TR |

160,5 |

|

ZZ |

160,5 |

|

(1) Riikide nomenklatuur on sätestatud komisjoni 27. novembri 2012. aasta määruses (EL) nr 1106/2012, millega rakendatakse Euroopa Parlamendi ja nõukogu määrust (EÜ) nr 471/2009 (mis käsitleb ühenduse statistikat väliskaubanduse kohta kolmandate riikidega) seoses riikide ja territooriumide nomenklatuuri ajakohastamisega (ELT L 328, 28.11.2012, lk 7). Kood „ZZ“ tähistab „muud päritolu“.

OTSUSED

|

6.7.2016 |

ET |

Euroopa Liidu Teataja |

L 180/35 |

KOMISJONI OTSUS (EL) 2016/1092,

15. märts 2016,

riigiabi SA.38644 2014/C (ex 2014/NN) kohta, mida Prantsusmaa andis ettevõttele FagorBrandt ja kontsernile Brandt

(teatavaks tehtud numbri C(2016) 1549 all)

(Ainult prantsuskeelne tekst on autentne)

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut, eriti selle artikli 108 lõike 2 esimest lõiku,

võttes arvesse Euroopa Majanduspiirkonna lepingut, eriti selle artikli 62 lõike 1 punkti a,

olles kutsunud huvitatud isikuid üles esitama märkusi vastavalt eespool nimetatud artiklitele (1) ja võttes nende märkusi arvesse

ning arvestades järgmist:

1. MENETLUS

|

(1) |

26. novembril 2013, pärast mitmeid ajakirjanduses ilmunud artikleid seoses Prantsusmaa võimaliku sekkumisega FagorBrandt SAS (edaspidi „FagorBrandt“) kasuks, saatis komisjon Prantsusmaale teabenõude. 13. detsembri 2013. aasta kirjaga vastas Prantsusmaa, et ettevõttele FagorBrandt maksti 2013. aasta detsembris ühe maksena välja majandus- ja sotsiaalarengu fondi (Fonds de développement économique et social, edaspidi „FDES“) 10 miljoni euro suurune laen. |

|

(2) |

4. aprillil 2014 saadeti välja uus teabenõue, millele Prantsusmaa vastas 15. ja 28. aprilli ning 13. mai 2014. aasta kirjaga. Esitatud teabenõuet täiendati 27. juuni 2014. aasta teabenõudega, millele Prantsusmaa vastas 10. juulil 2014. |

|

(3) |

Komisjoni ettepanekul korraldati 9. juulil 2014 kohtumine Prantsusmaa ametiasutustega. |

|

(4) |

Kuivõrd laen maksti välja 31. detsembril 2013, kandis komisjon selle teatamata abimeetmete registrisse. |

|

(5) |

16. septembri 2014. aasta kirjaga teatas komisjon Prantsusmaale oma otsusest algatada seoses kõnealuse abiga Euroopa Liidu toimimise lepingu artikli 108 lõikes 2 sätestatud menetlus (edaspidi „ametlik uurimismenetlus“). 24. oktoobril 2014 sai komisjon Prantsusmaa märkused. |

|

(6) |

Komisjoni otsus menetluse algatamiseks (edaspidi „algatamismenetlus“) avaldati Euroopa Liidu Teatajas (2). Komisjon palus huvitatud isikutel esitada oma märkused kõnealuste meetmete kohta. |

|

(7) |

Komisjon sai asjaomaseid märkusi ühelt huvitatud kolmandalt isikult. Komisjon edastas need märkused Prantsusmaale, andes võimaluse neid kommenteerida, ning sai kommentaarid 26. veebruari 2015. aasta kirjaga. |

|

(8) |

18. novembril 2014 ja 26. veebruaril 2015 edastas komisjon Prantsusmaale teabenõuded, millele Prantsusmaa vastas vastavalt 17. detsembril 2014 ja 6. märtsil 2015. |

|

(9) |

12. novembril 2015 toimus Prantsuse ametiasutuste ja komisjoni kohtumine. 1. märtsil 2016 esitas Prantsusmaa täiendavat teavet. |

2. TAUSTTEAVE

2.1. Abi saajad ja sündmuste ajaline järjestus

|

(10) |

Ettevõtte FagorBrandt tegevus oli seotud elektriliste kodumasinate tootmise, turustamise ja remontimisega, elektriliste kodumasinate ja muude seadmete varuosade ning elektriliste ja elektromehhaaniliste osade ostu ja müügiga. 2013. aastal hõlmas ettevõtte tegevus Prantsusmaal ligikaudu 1 800 töökohta neljas tootmisüksuses. |

|

(11) |

Nanterre'i kaubanduskohtu (tribunal de commerce de Nanterre) 7. novembri 2013. aasta otsusega algatati ettevõtte FagorBrandt tervendamismenetlus. |

|

(12) |

Pärast tervendamismenetluse algatamist sedastas menetluse eest vastutav haldur, et ettevõtte Ernst&Young Advisory 12. novembril 2013. aastal esitatud käibevahendite prognoosi kohaselt ootas ettevõtet alates 2014. aasta jaanuarist ligikaudu […] (*) miljoni euro suurune käibevahendite puudujääk, vaatamata ligikaudu [50–100] miljoni euro suurusele tellimuste kogumahule. Ettevõtte FagorBrandt tegevuse osaline taaskäivitamine oleks võimaldanud tekitada positiivseid rahavooge ja rahastada järgnevat tegevust kuni 2014. aasta märtsini, mis oleks kaasa toonud ülevõtmispakkumiste esitamise tähtaja edasilükkamise. |

|

(13) |

Alates 12. novembrist 2013 pöördus menetluse eest vastutav haldur tervendamismenetluses olevate ettevõtete rahastamisega tegelevate pankade Thémis ja […] poole, et saada laenu 10 miljoni euro ulatuses. Pank Thémis nõustus 17. novembril 2013 andma ettevõttele FagorBrandt 5 miljoni euro suuruse laenu, tingimusel, et pank […] teeb seda samadel tingimustel ja et Prantsusmaa eraldab ettevõttele FagorBrandt sama suurusega laenu. 18. novembril 2013 keeldus pank […] 5 miljoni euro suuruse laenu andmisest, leides, et laenule antav tagatis, eeskätt varuosade varule seatav pant, ei ole piisav. Menetluse eest vastutav haldur pöördus kolmanda finantsasutuse, panga […] poole, kes keeldus 19. novembril 2013 laenu andmast. Kuna pank Thémis ei nõustunud laenama 5 miljonist eurost suuremat summat, pöördus haldur ministeeriumidevahelise tööstusettevõtete restruktureerimiskomitee (Comité Interministériel pour la Restructuration Industrielle) poole. |

|

(14) |

Samaaegselt lubati ettevõttel FagorBrandt Nanterre'i kaubanduskohtu 21. novembri 2013. aasta otsuse alusel restruktureerida ühe pangakonsortsiumi võimaldatud [20–50] miljoni euro suurune rahastamine (3). Ettevõttel lubati samuti maksta võlausaldajatele, kelle kasuks oli seatud pant valmistoodete varule, summa, mis vastas 50 %le nende kaupade väärtusest sedamööda kui kõnealused kaubad vabanesid, ning võtta laenu kuni 15 miljoni euro ulatuses, andes sellele laenule kaubandusseadustiku artiklis L.622–17 sätestatud tagatise ja eelisõigused (4). Kõnealune luba kuni 15 miljoni euro laenamiseks anti Ernst&Young Advisory esitatud ettevõtte maksevõime eksperdihinnangu alusel. |

|

(15) |

Sellest tulenevalt anti ettevõttele FagorBrandt kaks laenu, millest üks oli 5 miljoni euro suurune hooajalisteks töödeks (5) antud panga Thémis laen ja teine 10 miljoni euro suurune FDESi laen. |

|

(16) |

FDESi laen ettevõttele FagorBrandt anti 28. novembril 2013 samal päeval sõlmitud kokkuleppe alusel. Selle laenu tingimused on toodud punktis 2.2. |

|

(17) |

Pärast nende laenude andmist esitas põllumajandusliku toiduainetööstuse, teenuste, tööstuse ja turustuse valdkonnas tegutsev ettevõte Cevital 17. jaanuaril 2014 esialgse ülevõtmispakkumise. Cevitali kontsern hõlmab enam kui 13 000 töökohta ning 2013. aastal ulatus tema konsolideeritud käive 2,4 miljardi euroni. Ülevõtmiskava hõlmas ettevõtte FagorBrandt varade omandamist Cevitali kontserni tütarettevõtte Exagoni kaudu, luues uue äriühingu, kontserni Brandt (Groupe Brandt). Esialgse pakkumise kohaselt nähti ette Cevitali rahastamine [20–50] miljoni euro ulatuses lühiajalise krediidiliini avamise teel ning keskpika/pika tähtajaga krediidiliini saamine ilma Prantsusmaa ja pankade poolse sekkumiseta. |

|

(18) |

Seejärel esitas Cevital kuni pakkumise sulgumise kuupäevani, 8. aprillini 2014, mitmeid järjestikuseid ülevõtmispakkumisi, mis kinnitati Nanterre'i kaubanduskohtu 15. aprilli 2014. aasta otsusega. |

|

(19) |

Ettevõtte FagorBrandt varade ostmiseks ja tootmise taaskäivitamiseks vajaliku rahastamise maht ulatus 207,5 miljoni euroni ja see koosnes järgmistest osadest:

|

|

(20) |

Cevitali võetud kohustuse realiseerumise tingimus oli ülevõtmiskava ellurakendamiseks vajalike rahaliste vahendite saamine. |

|

(21) |

15. aprilli 2014. aasta otsusega nõustus Nanterre'i kaubanduskohus suurema osa ettevõtte FagorBrandt varade võõrandamisega 550 000 euro eest ettevõttele Cevital ja tema tütarettevõttele Exagon. Need varad koondati kontserni Brandt. Ülejäänud varade kohta anti kohtuotsuses samuti korraldus võõrandada 150 002 euro eest ettevõtte FagorBrandt Aizenay tootmisüksuses alltöövõtu korras võetud plastmaterjalide, üldise hoolduse, töövahendite ja metroloogiaga seotud tegevus ettevõttele Variance Technologies ning võõrandada ettevõtte FagorBrandt Roche-sur-Yoni tootmisüksuse tegevusvaldkonnad ja varad hinnaga 1,50 eurot hr Pierre Jullienile. |

2.2. Ettevõtte FagorBrandt saadud laenude kirjeldus

|

(22) |

FDESi laen. Prantsusmaa andis ettevõttele FagorBrandt FDESi vahendusel 10 miljoni euro suuruse laenu. Selle laenu kinnitas 28. novembri 2013. aasta määrusega majandus- ja rahandusminister. |

|

(23) |

Selle laenu intressimäär oli Eonia määr + [300–600] baaspunkti. |

|

(24) |

Laen anti kahes osas:

|

|

(25) |

Thémise laen. 5 miljoni euro suurune panga Thémis antud laen hõlmas järgmisi tingimusi:

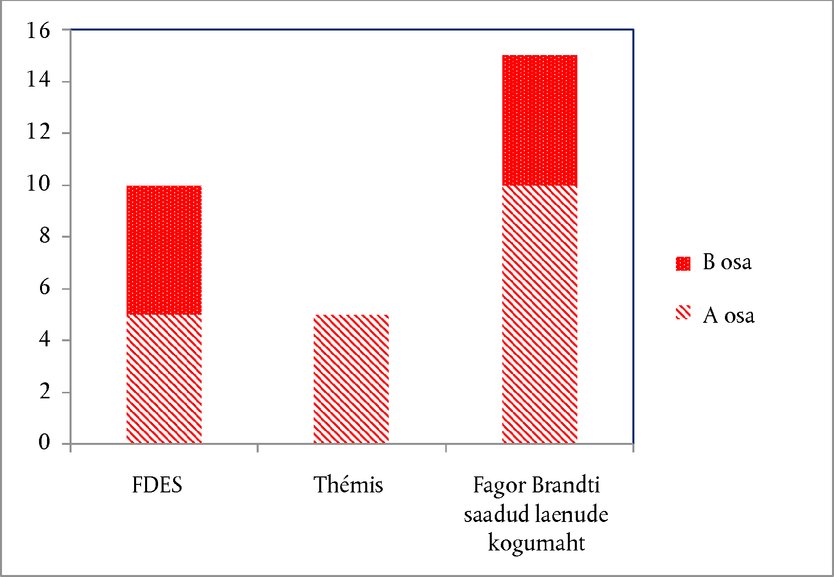

Joonis 1 10 miljoni euro suuruse FDESi laenu ja panga Thémis antud laenu võrdlus

Allikas: komisjon. |

|

(26) |

FDESi laenu ettevõttele FagorBrandt andis Prantsusmaa arvel ettevõte Natixis 28. novembri 2013. aasta kokkuleppe alusel. |

|

(27) |

Laenu A osa maksti täies ulatuses tagasi laenulepingus sätestatud tähtaegadel, st 31. detsembril 2013, 31. jaanuaril 2014, 28. veebruaril 2014 ja ülejäänud osa 31. märtsil 2014. |

|

(28) |

Laenu B osa tagasimaksmine pidi toimuma hiljemalt 31. märtsil 2014 ühe 5 miljoni euro suuruse maksena. 27. märtsi 2014. aasta kirjaga palus menetluse eest vastutav haldur lükata laenu B osa tagasimaksmise tähtaeg edasi 30. aprillini 2014, kuna see makse oleks kaasa toonud käibevahendite puudujäägi [0–5] miljonit eurot 2014 aasta märtsi lõpuks. Halduri väitel oleks selline olukord toonud kaasa ettevõtte pankrotimenetluse. Prantsusmaa nõustus kõnealuse võlgnevuse sissenõudmise lükkama edasi ühe kuu võrra, st kuni 30. aprillini 2014. Prantsusmaa kinnitas, et laenujääk 3,5 miljonit eurot maksti tagasi 25. aprillil 2014. |

2.3. Kontserni Brandt saadud laenude kirjeldus

|

(29) |

FDESi laen.Prantsusmaa andis kontsernile Brandt FDESi vahendusel 47,5 miljoni euro suuruse laenu. Selle laenu kinnitas 10. aprilli 2014. aasta määrusega majandus- ja rahandusminister, laenuleping allkirjastati 24. aprillil 2014. Laenu oli ette nähtud kasutada käibevahenditega seotud vajadusteks ja ülevõetud varade rahastamiseks. |

|

(30) |

Laen jagunes kolmeks osaks, suurusega vastavalt 11,2 miljonit (A osa), 23,8 miljonit eurot (B osa) ja 12,5 miljonit eurot (C osa). Laenu tagasimaksmise tingimused olid järgmised: A osa kuulus tagasimaksmisele 31. oktoobriks 2015; B osa kuulus tagasimaksmisele 14 kvartalimaksena, millest esimene pidi toimuma 31. jaanuaril 2015 ja viimane 30. aprillil 2018; C osa kuulus tagasimaksmisele kolme võrdse maksena 30. aprillil 2015, 30. aprillil 2016 ja 30. aprillil 2017. |

|

(31) |

Laenu intressimäär vastab EURIBORile, mida suurendati 3 % võrra aastas A osa puhul, 3,5 % võrra aastas B osa puhul ja 4,25 % võrra aastas C osa puhul. |

|

(32) |

Laenu B ja C osa, kogusummas 36,3 miljonit eurot, maksti tagasi 28. aprillil 2014. Laenu A osa 11,2 miljonit eurot maksti tagasi 4. juulil 2014. |

|

(33) |

Natixise ja Société Générale'i antud laenud. Natixis ja Société Générale andsid mõlemad [5–10] miljoni euro suuruse laenu. Mõlemad laenud hõlmavad kaht osa: A osa, mille suurus oli [1–5] miljonit eurot ja B osa, mille suurus oli [3–6] miljonit eurot. Selle rahastamise tingimused olid samalaadsed kui FDESi antud laenu Aja B osa. Joonis 2 FDESi, Société Générale'i ja Natixise antud laenude koosseis […] Allikas: komisjon. |

|

(34) |

Prantsusmaa väidete kohaselt ulatus FDESi laenule antud tagatis kokku 150 miljoni euroni. Prantsusmaale andsid tagatise laenav ettevõte kontsern Brandt (ettevõtte Brandt France väärtpaberikontodele seatud pant, kontserni Brandt avanssidele seatud pant) ja ettevõte Exagon (Exagoni kautsjon, kontserni Brandt väärtpaberikontodele seatud pant, Exagoni avanssidele seatud pant). FDESi laenu suhtes kohaldati ka järgmisi tagatiskohustusi: kaubamärkidele ja patenditunnistustele seatav pant, […] litsentsilepingule seatav pant, […] alates 2017. aastast makstavatele tulevastele dividendidele seatud pant ja Cergy, Orléansi ja Vendôme'i kinnisvarale seatavad hüpoteegid. Tagatiste kogusumma kindlustas Société Générale'i ja Natixise antavad laenud. Kolme keskpika tähtajaga laenu A ja B osa tagatised on esimese järgu tagatised ning antud pari passu erainvestoritega, FDESi laenu C osa tagatis on teise järgu tagatis. Seevastu laenu C osa puhul on tagasimaksmise tähtaeg lühem, laenuintress suurem ning esimene tagasimaksmise tähtaeg prioriteetne ennetähtaegse tagasimaksmise korral. |

|

(35) |

A osa kuulub tagasimaksmisele 31. oktoobriks 2015. B osa kuulub tagasimaksmisele 30. aprilliks 2018. C osa kuulub tagasimaksmisele kolme maksena, mis tehakse aastatel 2015, 2016 ja 2017. |

2.4. Maksu- ja sotsiaalmaksuvõla sissenõudmisest loobumine

|

(36) |

28. aprilli 2014. aasta märkustes tuletas Prantsusmaa lühidalt meelde võimalust loobuda võlanõudest seoses ettevõtte FagorBrandt sotsiaalmaksude ja muude maksudega 3 miljoni euro ulatuses. |

3. PRANTSUSMAA HINNANG ENNE MENETLUSE ALGATAMISE OTSUSE TEGEMIST

|

(37) |

FDESi laenu puhul leiab Prantsusmaa, et esimene FDESi laen anti turutingimustel, võttes võrdlusaluseks eraõigusliku krediidiasutuse antud laenu. Prantsusmaa tugineb eeskätt panga Thémis antud samaaegsele laenule ja selle tingimustele. FDESi teise laenu kohta väidab Prantsusmaa, et laen anti turutingimustel, võttes arvesse eeskätt Cevitali äriplaani usaldusväärsust, erasektori kõigi turuosaliste tehtud investeeringute suurust, kohaldatud intressimäärasid ja tagatiste väärtust. |

|

(38) |

Võimalik loobumine 3 miljoni euro suuruse maksu- ja sotsiaalmaksuvõla sissenõudmisest puudutab Prantsusmaa ametiasutuste hinnangul ettevõtet FagorBrandt ja selle tütarettevõtjaid. See summa vastas maksejõuetusmenetluse ajal tekkinud võlgnevusele ja sellega tegeletakse likvideerimismenetluse käigus samadel alustel kontserni muude võlgadega, sõltumata uute omanike tegevusest. |

4. MENETLUSE ALGATAMISE OTSUSES VÄLJENDATUD KAHTLUSED

|

(39) |

16. septembril 2014 algatas komisjon ametliku uurimismenetluse. |

|

(40) |

Menetluse algatamise otsuses väljendas komisjon kahtlusi, et vaadeldavate meetmete puhul võib olla tegemist riigiabiga, ning seoses nende meetmete kokkusobivusega raskustes olevate ettevõtete suhtes kohaldatavate riigiabi eeskirjadega (8). |

4.1. Riigiabi olemasolu

|

(41) |

FDESi laenu puhul peab komisjon välja selgitama, kas sellega anti ettevõttele majanduseelis, ning jaatava vastuse korral, kui suure eelisega on tegemist. |

4.1.1. 10 miljoni euro suurune FDESi laen

|

(42) |

FDESi esimese laenu kohta märkis komisjon, et üksnes selle laenu A osa puhul kohaldati sama suurt tagatist kui panga Thémis antud laenu puhul. Komisjon märkis seega, et laenu B osa puhul ei kohaldatud samu tagatisi, kuigi laenuintress oli samaväärne. Lisaks sellele ilmnes Prantsusmaa esitatud teabest, et eraõiguslik võlausaldaja nõustus laenama vaid kuni 5 miljonit eurot. Seega tundub, et FDESi laenu B osa ja sellega seotud Prantsusmaa võetud riskide näol anti ettevõttele FagorBrandt majanduseelis, kuivõrd mitmed eraõiguslikud võlausaldajad, kes tegelesid kollektiivsete menetluste objektiks olevate ettevõtete rahastamisega, keeldusid ettevõttele FagorBrandt laenamast enam kui 5 miljoni euro suurust summat ja leidsid, et laenuga seotud tagatised olid võetavate riskidega võrreldes ebapiisavad. Võttes arvesse asjaolu, et laenu B osaga seotud tagatised olid väiksemad, tulenes sellest ka suurem risk FDESi jaoks. Tavapärastel turutingimustel oleks FDES võinud seega nõuda kõrgemat intressimäära. |

|

(43) |

Komisjon järeldab seega, et FDESi laenu B osa hõlmas eelist, millega ei oleks nõustunud arukas eraõiguslik võlausaldaja. |

4.1.2. 47,5 miljoni euro suurune FDESi laen

|

(44) |

Komisjon pidas vajalikuks kontrollida selle kontsernile Brandt antava uue laenu vastavust eraõigusliku võlausaldaja põhimõttele. |

|

(45) |

Laenutagatise väärtus. Prantsusmaa väitel katab 150 miljoni euro suurune tagatis laenu A ja B osad ning samuti ka pankade Société Générale ja Natixis antud laenud. |

|

(46) |

Komisjon märgib samas, et Prantsusmaa ei ole esitanud mingit teavet tagatise väärtuse hindamise kohta. Menetluse algatamise ajal ei olnud komisjonil mingit teavet tagatise hindamise meetodite kohta (raamatupidamislik netoväärtus, turuväärtus või muu alus). Lisaks sellele märgib komisjon, et pangandusettevõtted Société Générale ja Natixis kasutasid kõnealust tagatist üksnes mõlema keskpika tähtajaga [5–10] miljoni euro suuruse laenu puhul, seega kokku [10–20] miljoni euro ulatuses, samas kui FDESi laenu suurus oli 47,5 miljonit eurot. |

|

(47) |

Laenu intressimäärade tase. Laenu eri osade puhul kohaldati erinevaid intressimäärasid. Komisjon leiab esmalt, et kui kohaldada komisjoni teatist viite- ja diskontomäärade kindlaksmääramise meetodi läbivaatamise kohta (9) (edaspidi „2008. aasta teatis“), oleks kohaldatav intressimäär pidanud olema vähemalt 0,53 % (Prantsusmaa baasmäär 2014. aasta jaanuarist kuni juulini), millele lisandub tagatise esitatud väärtusele vastavalt 650–1 000 baaspunkti (CCC reitinguga ettevõte), seega peaks minimaalne intressimäär jääma vahemikku 7,03–10,53 %. |

|

(48) |

Komisjon vaatles ka teist lähenemisviisi, mis põhines Bloombergi ja Capital IQ andmetel, mille alusel arvestatud intressimäär oli suurem kui 2008. aasta teatise alusel arvestatud intressimäär. |

|

(49) |

Seega tundub, et sõltumata kasutatavast arvutusmeetodist jääb FDESi laenu puhul kohaldatud intressimäär madalamaks turutingimustele vastavast määrast. |

|

(50) |

Seetõttu leidis komisjon menetluse algatamise hetkel, et FDESi laenuga võidi kontsernile Brandt anda eelis. |

4.1.3. Maksu- ja sotsiaalmaksuvõla sissenõudmisest loobumine

|

(51) |

Vastupidiselt Prantsusmaa seisukohale leidis komisjon, et maksu- ja sotsiaalmaksuvõla sissenõudmisest loobumise näol võib olla tegemist riiklikust võlanõudest loobumisega, millega kergendatakse ettevõtte FagorBrandt finantskoormust ja antakse ettevõttele eelis. |

4.2. Kokkusobivuse analüüs

|

(52) |

Vaadeldes kõnealuste meetmete kokkusobivust riigiabi valdkonnas kohaldatavate eeskirjadega, märgib komisjon, et kohaldatav õiguslik alus on 2004. aasta ühenduse suunised raskustes olevate äriühingute päästmiseks ja ümberkorraldamiseks antava riigiabi kohta (10) (edaspidi „2004. aasta suunised“). Seda silmas pidades väljendas komisjon kahtlusi i) eelise kokkusobivuse kohta 2004. aasta suunistega ja ii) vastavuse kohta ühekordse abi põhimõttele. Lisaks sellele märkis komisjon, et Prantsusmaa ei esitanud mingit analüüsi vaadeldavate meetmete kokkusobivuse kohta: Prantsusmaa oli küll esitanud äriplaani majandusaastate 2014–2016 kohta, mis andis teavet ettevõtte elujõulisuse taastamise kohta, kuid ei hõlmanud ümberkorralduskava. See äriplaan ei hõlmanud nimelt 2004. aasta suuniste punktides 35 ja 36 nõutud elemente (turu-uuringud, ettevõtte raskused tinginud asjaolude kirjeldus, optimistlikke, pessimistlike ja tavapäraseid eeldusi hõlmavad stsenaariumid). |

4.2.1. Abikõlblikkus: raskustes olev ettevõte 2004. aasta suuniste tähenduses

|

(53) |

Menetluse algatamise otsuses ei vaidlustanud komisjon asjaolu, et FagorBrandt vastas 2004. aasta suuniste punktis 10 toodud raskustes oleva ettevõtte kriteeriumidele. |

|

(54) |

Samas ei olnud komisjonil võimalik kontrollida, kas ettevõtte FagorBrandt raskused olid spetsiifilised, sõltumata ettevõtte kuulumisest Fagori kontserni, ning kas seetõttu olid täidetud 2004. aasta suuniste punktis 13 toodud kriteeriumid. |

|

(55) |

2004. aasta suuniste punktis 12 on täpsustatud: „Käesolevate suuniste tähenduses ei ole vastasutatud äriühing päästmis- või ümberkorraldamisabikõlblik […]. See kehtib näiteks selliste juhtumite korral, kui uus äriühing tekib eelmise äriühingu likvideerimisel või võtab sellise äriühingu varad üle“. Kontserni Brandt puhul, mis on 15. jaanuaril 2014 asutatud äriühing, tõstatas komisjon küsimuse, kas ettevõtte näol, mis omandas küllalt ulatuslikul määral raskustes oleva ettevõtte varasid selleks, et tegeleda samas tegevusvaldkonnas, on tegemist vastasutatud äriühinguga. |

4.2.2. Ühekordse abi põhimõttest kinnipidamine

|

(56) |

Komisjon väljendas samuti kahtlusi seoses 2004. aasta suuniste punktis 3.3 sätestatud ühekordse abi põhimõttest kinnipidamisega FagorBrandt oli 2008. aastal juba saanud ümberkorraldusabi (11). Seega ei võinud ettevõte põhimõtteliselt saada uut päästmis- või ümberkorraldusabi enne 2018. aastat. Komisjon täpsustas, et abi saanud ettevõtte põhikirja muutmine pärast abi andmist ei saanud mingil juhul seda eeskirja kahtluse alla seada, sest ettevõtte tundus jätkavat sama ettevõtte tegevust. |

4.2.3. Majanduslik järjepidevus

|

(57) |

Lõpuks meenutas komisjon Euroopa Kohtu väljakujunenud kohtupraktikat, mille kohaselt on komisjoni otsusega liikmesriigile pandud kohustus lõpetada siseturuga kokkusobimatu abi andmine, kehtestatud selleks, et taastada varasem olukord. See eesmärk on saavutatud, kui abisaaja on ebaseadusliku abi tagastanud ja seega loobunud eelisest, mis tal turul konkurentide ees oli (12). Samas võib kohtupraktika kohaselt abi sissenõudmise kohustus laieneda uuele äriühingule, kellele vana äriühing kandis üle osa oma varast, kui selle ülekandmise või müügi laad viib järelduseni, et kahe äriühingu vahel on majanduslik järjepidevus (13). Ei saa välistada, et abi tagastamise kohustus laieneb mõnele muule üksusele, kui selgub, et nimetatud üksus on tegelik abisaaja vahetult kahe üksuse vahelisest majanduslikust järjepidevusest tingituna. |

|

(58) |

Käesoleval juhul tundub, et ettevõttele FagorBrandt võimaldatud 10 miljoni euro suuruse laenu ning maksu- ja sotsiaalmaksuvõla sissenõudmisest loobumise puhul on kontsernile Brandt, kelle näol on tegemist ettevõtte FagorBrandt majandustegevuse jätkajaga, antud eelis. Tundub, et ettevõtete FagorBrandt ja kontserni Brandt vahel on tuvastatavad mitmed ettevõtete majanduslikku järjepidevust kinnitavad tegurid: (14) nendeks on eeskätt Fagori kontserni kuuluvate mitmete Prantsusmaa ettevõtetele kuuluvate materiaalsete ja mittemateriaalsete varade peaaegu täielik ülevõtmine, enam kui kahe kolmandiku töötajate ülevõtmine, sama tootmistegevuse jätkamine samade kaubamärkidega ja tehingu majandusloogika. |

|

(59) |

Lisaks sellele väljendas komisjon kahtlusi selle kohta, kas kõnealusest abist ning kontsernile Brandt 47,5 miljoni euro suuruse laenu abil otseselt antud abist võisid kasu saada ettevõtted Cevital ja Exagon, kes võtsid ettevõtte FagorBrandt eespool nimetatud varad üle kontserni Brandt tütarettevõtja kaudu. |

5. PRANTSUSMAA VASTUS MENETLUSE ALGATAMISE OTSUSE KOHTA

5.1. Riigiabi olemasolu

5.1.1. 10 miljoni euro suurune FDESi laen

|

(60) |

Vastupidiselt menetluse algatamise otsuses toodud komisjoni seisukohale väidab Prantsusmaa, et laenu B osale antud tagatised ei ole väiksemad laenu A osale antud tagatistest ning et tegemist on vähemalt sama tugeva tagatisega. |

|

(61) |

Nagu on sätestatud 28. novembri 2013 aasta laenulepingu artiklis 10, on A osale antud pari passu Thémise 5 miljoni euro suuruse laenuga järgmised tagatised:

|

|

(62) |

B osale on antud järgmised tagatised:

|

|

(63) |

Laenu B osale anti tagatiseks seega lisaks punktides b ja c toodud tagatistele, mis on identsed Thémise laenu A osa tagatistega, ka teist järku pant [10–20] miljoni euro suuruse müügikohustuse objektiks oleva Lyonis asuva kinnisvara võõrandamisest saadavale tulule. Kõnealuse vara kohta oli tehtud kinnisvaraanalüüs, mille kohaselt oli selle vara turuväärtus juhul, kui seda ei kasutatud, 31. detsembri 2012 aasta seisuga [15–25] miljonit eurot ja kasutuses olevana [15–25] miljonit eurot. Neist asjaoludest ilmneb, et müügitehingut kinnitava kokkuleppega hõlmatud [10–20] miljonit eurot maksva vara näol on tegemist minimaalse väärtusega varaga. |

|

(64) |

Kuigi pant, mis anti FDESi 5 miljoni suuruse laenu B osa tagatiseks, oli teise järjekoha pant, oli see täiesti piisav kõnealuse laenuosa tagamiseks, võttes arvesse asjaolu, et esimese järjekoha võlausaldaja sai selle tagatise üksnes 5 miljoni euro suuruse summa eest. |

|

(65) |

Seetõttu, isegi kui osa laenu B osale antud tagatistest oli erinev laenu A osale antud tagatistest, suurendas selle tagatise väärtust asjaolu, et see hõlmas panti, mis oli seatud laenu väärtusest märkimisväärselt suuremale varale. |

|

(66) |

Lisaks sellele rõhutab Prantsusmaa, et kõnealune laen maksti täies ulatuses tagasi 2014. aasta aprilli jooksul. |

5.1.2. 47,5 miljoni euro suurune FDESi laen

|

(67) |

Tagatised. Prantsusmaa täpsustab tagatiste loendit, mille ta esitas 10. juuli 2014 aasta kirjaga ja toob välja, et tagatiste koguväärtus oli 150 miljonit eurot. Prantsusmaa esitab selle summa tõendamiseks täiendavat teavet ja eksperdihinnanguid. |

|

(68) |

Intressimäär. Prantsusmaa väidab, et komisjoni tehtud intressiarvestus on ekslik ning et ekslikud on ka selle põhjal tehtud järeldused. |

|

(69) |

Esiteks lähtub komisjon sellest, et äriühing Electrom, praeguse nimega kontsern Brandt, on CCC reitinguga ettevõte. Prantsusmaa leiab, et selline reiting ei ole õigustatud. Kontserni Brandt kuuluva ettevõtte Cevital 2013. aasta konsolideeritud majandusaruandest, mille on kinnitanud KPMG, ilmneb, et ettevõtte majandusseisund on väga hea. |

|

(70) |

Seetõttu on Prantsusmaa seisukohal, et need väga tugevad andmed oleksid ettevõttel Cevital, kui ta oleks pöördunud finantsreitinguid andva ettevõtte poole, võimaldanud saada väga hea reitingu, mis oleks vähemalt A või AA. Prantsusmaa väidab, et 2008. aasta teatisest ilmneb ühemõtteliselt, et 47,5 miljoni euro suuruse laenu intressimäära puhul on igal juhul tegemist ettevõttekategooriaga, mille majandusseisund jääb vahemikku nõrk (B) kuni rahuldav (BB). Tuleb pidada vaieldamatuks, et Cevitali kontserni finantsseisundit ei saa kuidagi võrrelda CCC reitinguga ettevõtte omaga. |

|

(71) |

Teiseks meenutab Prantsusmaa, et kontserni Brandt rahastamises osalesid ka eraõiguslikud võlausaldajad. Kõnealused eraõiguslikud võlausaldajad, Société Générale ja Natixis, nõustusid andma kontsernile Brandt laenu intressiga [0–5] % ja [0–5] %. See on iseenesest piisav tõendus selle kohta, et menetluse algatamise otsuses nimetatud „turutingimustele vastava“ intressimäära arvutus (mis jääb algatamisotsuse punktis 49 toodud 7,03 % ja punktis 50 toodud 17,77 % vahele) on ekslik. |

|

(72) |