EUROOPA KOMISJON

EUROOPA KOMISJON

Brüssel,26.6.2017

COM(2017) 365 final

KOMISJONI TEATIS

EUROOPA LIIDU MAJANDUSAASTA KONSOLIDEERITUD ARUANNE 2016

EUROOPA KOMISJON

Brüssel,26.6.2017

COM(2017) 365 final

KOMISJONI TEATIS

EUROOPA LIIDU MAJANDUSAASTA KONSOLIDEERITUD ARUANNE 2016

SISUKORD

EUROOPA LIIDU POLIITIKARAAMISTIK, VALITSEMINE JA VASTUTUS

KONSOLIDEERITUD RAAMATUPIDAMISE AASTAARUANDELE LISATUD DEKLARATSIOON

RAAMATUPIDAMISE KONSOLIDEERITUD AASTAARUANDED JA NENDE LISAD

BILANSS BILANSS

TULEMIARUANNE TULEMIARUANNE

RAHAVOOGUDE ARUANNE RAHAVOOGUDE ARUANNE

NETOVARA MUUTUSTE ARUANNE NETOVARA MUUTUSTE ARUANNE

RAAMATUPIDAMISE AASTAARUANDE LISAD RAAMATUPIDAMISE AASTAARUANDE LISAD

RAAMATUPIDAMISE AASTAARUANDE PÕHJENDUS JA ANALÜÜS

EELARVE TÄITMISE ARUANDED JA NENDE LISAD

EESSÕNA

|

|

Mul on heameel esitleda Euroopa Liidu majandusaasta aruannet 2016. See aruanne pakub täielikku ülevaadet ELi finantsidest 2016. aastal – see hõlmab teavet liidu finantsseisundist, eelarve täitmisest aasta jooksul, tingimuslikest kohustustest ning liidu võetud finants- ja muudest kohustustest. Kajastades liidu meetmete mitmeaastast olemust, sisaldab aruanne selgitusi oluliste finantsnäitajate ja nende arengu kohta. 2016. aasta oli Euroopa Liidule suurte saavutuste, aga ka probleemide aasta. ELi eelarve keskendus majanduse tugevdamisele, töökohtade loomisele, majanduskasvule ja investeeringutele teadusesse. Paranesid Euroopa majandusseis ja olukord tööturul ning töötuse tase vähenes. |

Euroopa investeerimiskava kese – Euroopa Strateegiliste Investeeringute Fond (EFSI) – on vähem kui pool aastat pärast selle käivitamist juba andnud käegakatsutavaid tulemusi. Kõigis 28 liikmesriigis tegutsev fond kaasas 2017. aasta mai keskpaigaks rohkem kui 190 miljardi euro ulatuses investeeringuid majanduse elavdamise toetuseks, mis on üle poole 2018. aasta keskpaigaks võetud eesmärgist 315 miljardit eurot. 2016. aasta lõpus eraldati tagatisfondile, mis tagab EIP grupi tehtavaid EFSI tehinguid, ELi eelarvest vahendeid, ja selle maht kasvas käesoleva aastaaruande kohaselt 1 miljardi euroni.

ELi eelarve peamine prioriteet on endiselt töökohtade loomise, majanduskasvu ja investeeringute suurendamine. Komisjon jätkab jõupingutusi ELi majanduse elavdamise tugevdamiseks ning investeerimiseks noortesse ja tööotsijaisse, samuti idufirmadesse ning väikestesse ja keskmise suurusega ettevõtjatesse (VKEd). Heaks näiteks selle kohta on COSME programmi (ettevõtete konkurentsivõime ning väikeste ja keskmise suurusega ettevõtjate programm) laenutagamisvahend, mis tegutses edukalt ka 2016. aastal, seda ka tänu EFSI täiendavale riskivõtmisvõimele. 2016. aasta lõpuks oli COSME programmi toel rahastatud rohkem kui 143 000 väikest ja keskmise suurusega ettevõtjat 21 riigis rohkem kui 5,5 miljardi euro ulatuses.

Teadusuuringute ja innovatsiooni raamprogramm „Horisont 2020“ on esmatähtis innovatsiooni- ja teadmistepõhise majanduse ja ühiskonna ülesehitamisel ELis. Programm saavutas 49 000 osalust ja kokku kirjutati alla toetuslepinguid 20,5 miljardi euro ulatuses. Üle 21 % osalustest olid VKEd. Programmi „Horisont 2020“ varade kasvu näitab selle tagatisinstrumentide peaaegu 40 % kasv võrreldes eelmise aastaga käesolevas aruandes.

Euroopa oma globaalset satelliitnavigatsioonisüsteemi ülesehitav Galileo programm jõudis pärast esialgsete teenuste väljakuulutamist 2016. aastal üle kasutuselevõtu etapist kasutusetappi. Toimivate Galileo programmi satelliitide ja maapealse taristu väärtus käesolevas aruandes moodustas 2016. aasta lõpus 2 miljardit eurot. Projektide elluviimine programmi „Horisont 2020“ raames stimuleeris Galileo programmi uute rakenduste arendamist. Kõnealuste projektide raames on juba loodud 13 innovaatilist lahendust, mida tuuakse parajasti turule, 5 patenti, 34 arenenud prototüüpi, kaks toodet turul ja 223 avaldatud teadustööd. Globaalset satelliitnavigatsioonisüsteemi kasutavate seadmete arv kasvab 2017. aastal eelduste kohaselt 5,8 miljardini ja 2020. aastaks hinnanguliselt 8 miljardini.

Transpordisektori Euroopa ühendamise rahastu (CEF), mille eesmärk on parandada transpordi-, telekommunikatsiooni- ja energiasektori taristuprojektide rahastamisvõimalusi, aitas kaasa 64 km pikkuse Brenneri baas-raudteetunneli ehitamisele, millest saab maailma pikim suure läbilaskevõimega raudteetunnel. Aruandes kajastatud CEFi võlainstrument pakub laenuvahenditega rahastamisele riskijagamise instrumenti. Tegemist on kõrgema nõudeõiguse järguga ja allutatud võla või tagatisega, samuti projektivõlakirjadega.

Euroopa jätkas 2016. aastal reageerimist geopoliitilise olukorra muutusest tulenevatele uutele probleemidele. ELi eelarvest toetati liikmesriike rändevoogude nõuetekohasel haldamisel, rände algpõhjustega tegelemisel ja Schengeni ala kaitsmisel. 2016. aastal hoogustus liikmesriikide riiklike programmide rakendamine Varjupaiga-, Rände- ja Integratsioonifondi ja Sisejulgeolekufondi raames.

Komisjon asutas ka Türgi pagulasrahastu, mis hakkas tööle 17. veebruaril 2016. Aruande kohaselt laekus sellele 2016. aastal 630 miljoni euro ulatuses liikmesriikide toetusi. See võimaldas komisjonil muu tegevuse hulgas käivitada innovaatiline programm nimega „hädaolukorra sotsiaalne turvavõrk“, mille eesmärk on aidata kuni miljonit kõige ebasoodsamas olukorras põgenikku Türgis korrapäraste rahaeraldistega. See on näide ELi eelarvest antava abi suurenenud kasutamisest kui tõhusast ja tulemuslikust viisist anda inimestele hädaolukordades abi.

Komisjon tegi 2016. aasta juunis ettepaneku luua Euroopa rände tegevuskava raames kolmandate riikidega uus partnerlusraamistik. See raamistik on euroopalik lähenemisviis koostöö süvendamisele rändevoogude päritolu-, transiidi- ja sihtriikidega. Seda toetab enamik globaalse Euroopa eelarveprogramme, aga ka asjaomased ELi usaldusfondid, eelkõige Süüria taastamise usaldusfond, mis on kajastatud aastaaruandes. Koostöö tihendamise võimaldamiseks prioriteetsete partnerriikidega ja jõupingutuste jätkamiseks Vahemere keskosa rändeteel on hädavajalik partnerlusraamistikku piisavalt rahastada.

ELi eelarve prioriteetidena püsisid ka muud globaalprobleemid, näiteks tegelemine kliimamuutusega. 2016. aasta hinnanguline kogupanus kliimameetmete rakendamisse oli kooskõlas käesolevas mitmeaastases finantsraamistikus 2014–2020 seatud eesmärgiga 20,9 %.

Eelarve raames on Euroopa struktuuri- ja investeerimisfondid ning ühine põllumajanduspoliitika endiselt ELi peamised investeerimisvahendid. ELi eelarvest kulutati 2016. aastal 57,4 miljardit eurot põllumajandusele ja maaelu arengule ning, hoolimata varasematest viivitustest käesoleva mitmeaastase finantsraamistiku käivitamisel ja rakendamisel, 37,8 miljardit eurot majanduslikule, sotsiaalsele ja territoriaalsele ühtekuuluvusele.

Komisjon käivitas 27 liikmesriigiga debati ELi tuleviku ja prioriteetide üle. Me jätkame ühist tööd jõukama, konkurentsivõimelisema ja turvalisema tuleviku nimel.

Eelarve ja personali eest vastutav Euroopa Komisjoni volinik

Günther H. Oettinger

EUROOPA LIIDU POLIITIKARAAMISTIK, VALITSEMINE JA VASTUTUS

Euroopa Liit on liit, millele 28 1 Euroopa riiki (liikmesriigid) usaldavad ühiste eesmärkide saavutamise. Euroopa Liit rajaneb sellistel väärtustel nagu inimväärikuse austamine, vabadus, demokraatia, võrdsus, õigusriik ja inimõiguste austamine, sealhulgas vähemuste hulka kuuluvate isikute õiguste austamine. Need on liikmesriikide ühised väärtused ühiskonnas, kus valitsevad pluralism, mittediskrimineerimine, sallivus, õiglus, solidaarsus ning naiste ja meeste võrdõiguslikkus.

1.POLIITIKARAAMISTIK

|

ELi aluslepingud |

Üldised eesmärgid ja põhimõtted, millest liit ja Euroopa institutsioonid juhinduvad, on määratletud aluslepingutes. Liit ja ELi institutsioonid võivad tegutseda vaid neile aluslepingutega antud volituste piires neis lepingutes sätestatud eesmärkide saavutamiseks ning nad peavad seda tegema kooskõlas subsidiaarsuse ja proportsionaalsuse põhimõtetega 2 . |

|

Oma eesmärkide saavutamiseks ja oma poliitika elluviimiseks näeb liit ette endale vajalikud rahalised vahendid. Eesmärkide saavutamise eest vastutab komisjon koostöös liikmesriikidega ja kooskõlas usaldusväärse finantsjuhtimise põhimõttega. |

|

Aluslepingutes püstitatud eesmärke täitmiseks on ELi käsutuses mitmesuguseid vahendeid, millest üks on ELi eelarve. Muud vahendid on näiteks seadusandlikud ettepanekud või poliitiliste strateegiate järgimine.

|

Euroopa 2020. aasta

|

Euroopa 2020. aasta strateegia, milles ELi liikmesriikide riigipead ja valitsusjuhid 2010. aastal kokku leppisid, määratleb ELi 10 aasta töökohtade loomise ja majanduskasvu strateegia ELi tasandil 3 . Strateegia esitas kolm vastastikku tugevdavat prioriteeti – arukas, jätkusuutlik ja kaasav majanduskasv – ja viis ELi peamist eesmärki. Strateegia edu sõltub liidu kõigi osaliste ühisest tegevusest. |

|

ELi eelarve on kõigest üks ELi vahend strateegia „Euroopa 2020” eesmärkide saavutamisse panustamisel. Euroopa 2020. aasta strateegia konkreetsete tulemuste saavutamiseks kasutatakse laia valikut liikmesriigi, ELi ja rahvusvahelise tasandi meetmeid. |

|

|

Komisjoni poliitilised prioriteedid |

Komisjoni poliitilised prioriteedid on määratletud komisjoni presidendi poliitilistes suunistes, milles on komisjoni meetmete tegevuskava, mis on täies kooskõlas Euroopa 2020. aasta strateegia kui Euroopa pikaajalise majanduskasvu strateegiaga. |

|

10 PRIORITEETI |

|||

|

|

Anda uut hoogu töökohtade loomisele ning majanduskasvu ja investeeringute edendamisele. |

|

Mõistlik ja tasakaalustatud vabakaubandusleping Ameerika Ühendriikidega. |

|

|

Ühendatud digitaalne ühtne turg. |

|

Vastastikusel usaldusel põhinev õigusruum ja põhiõigused. |

|

|

Vastupidav energialiit ja tulevikku suunatud kliimamuutuste poliitika. |

|

Uue rändepoliitika suunas. |

|

|

Süvendatud ja õiglasem siseturg tugevama tööstusbaasiga. |

|

Euroopa kui tugev tegija rahvusvahelisel tasandil. |

|

|

Süvendatud ja õiglasem majandus- ja rahaliit. |

|

Demokraatlike muutuste liit. |

ELi eelarvest toetatavaid poliitikavaldkondi rakendatakse kooskõlas mitmeaastase finantsraamistikuga.

|

MITMEAASTANE FINANTSRAAMISTIK |

Mitmeaastane finantsraamistik annab ELi poliitilistele prioriteetidele rahalise väljenduse vähemalt 5 aastaks, sätestades ELi kulutuste maksimaalsed aastasummad (piirmäärad) tervikuna ja peamistes kulukategooriates (rubriikides). Kõigi rubriikide ülemmäärade summa moodustab kõigi kulukohustuste assigneeringute ülemmäära. |

|

Mitmeaastane finantsraamistik toetab ELi meetmeid, et saavutada ELi poliitika eesmärgid piisavalt pika aja jooksul, et olla tulemuslik ning pakkuda oma toetusesaajatele ja kaasrahastavatele riigiasutustele sidusat pikaajalist nägemust. Mitmeaastane finantsraamistik 2014–2020 ja seda moodustavad programmid, millega on perioodi maksimaalsed eelarvelised kulukohustused sätestatud 960 miljardi euro ning maksed 908 miljardi euro ulatuses (2011. aasta hindades), on koostatud tugeva Euroopa loogika kohaselt ja keskenduvad lisandväärtusele, et aidata saavutada Euroopa 2020. aasta töökohtade loomise ja majanduskasvu strateegia ühiselt kokku lepitud sihte. |

|

Mitmeaastases finantsraamistikus on lepitud kokku ühehäälse otsusega, mis näitab kõigi liikmesriikide üksmeelt eesmärkide ja kulude suhtes. ELi eelarvest rahastatakse erinevaid poliitikavaldkondi ja programme kogu Euroopa Liidus. Komisjon teostab iga valdkonna kuluprogramme, tegevust ja projekte vastavalt Euroopa Parlamendi ja nõukogu poolt mitmeaastases finantsraamistikus seatud prioriteetidele. EL võtab Euroopa struktuuri- ja investeerimisfondide peamise kuluvaldkonna raames õigusliku kohustuse rakendada neid meetmeid, võttes vastu rakenduskavasid.

|

Institutsioonidevaheline kokkulepe |

Mitmeaastast finantsraamistikku täiendab institutsioonidevaheline kokkulepe Euroopa Parlamendi, nõukogu ja komisjoni vahel eelarvedistsipliini, eelarvealase koostöö ja usaldusväärse finantsjuhtimise kohta 4 . Käesolev kokkulepe |

|

võeti vastu 2013. aastal vastavalt ELi toimimise lepingu artiklile 295. Selle eesmärk on rakendada eelarvedistsipliini, parandada iga-aastase eelarvemenetluse toimimist ja institutsioonidevahelist koostööd eelarve küsimustes ning tagada usaldusväärne finantsjuhtimine. |

|

|

Aastaeelarve |

Vastavalt ELi toimimise lepingu artiklile 314 koostab aastaeelarve komisjon ning selle võtavad vastu Euroopa Parlament ja nõukogu tavaliselt iga aasta detsembri keskel. Eelarve tasakaalu põhimõtte kohaselt peavad eelarveaasta tulud ja kulud (maksete assigneeringud) olema tasakaalus. |

ELi peamine rahastamisallikas on omavahenditulud, mida täiendavad muud tulud. Omavahendite liike on kolm: traditsioonilised omavahendid (näiteks tolli- ja suhkrumaksud), käibemaksupõhised omavahendid ja kogurahvatulul põhinevad omavahendid. Muud ELi tegevusest saadavad tulud (näiteks konkurentsitrahvid) moodustavad tavaliselt alla 10 % kogutulust. Eelarve rahastamiseks vajamineva omavahendite kogusumma määrab kogukulu, millest on lahutatud muud tulud. Omavahendite kogusumma ei tohi ületada 1,23 % liikmesriikide kogurahvatulust.

ELi põhitegevuskulud katavad mitmeaastase finantsraamistiku erinevaid rubriike ja esinevad erinevas vormis olenevalt sellest, kuidas raha välja makstakse ja millist eelarve täitmise viisi kasutatakse. ELi eelarvet täidetakse kolmel viisil:

Eelarve täitmine koostöös liikmesriikidega: selle eelarve täitmise viisi korral delegeeritakse eelarve täitmine liikmesriikidele. Sellesse rühma kuulub 80 % kuludest ja seda kasutatakse näiteks põllumajanduskulude ja struktuurimeetmete puhul.

Otsene eelarve täitmine: seda eelarve täitmise viisi kasutatakse juhul, kui eelarvet täidavad otseselt komisjoni talitused.

Kaudne eelarve täitmine: seda eelarve täitmise viisi kasutatakse juhul, kui komisjon teeb eelarve täitmise ülesandeks ELi või liikmesriikide õiguse alusel tegutsevatele ametiasutustele, näiteks ELi ametitele või rahvusvahelistele organisatsioonidele.

|

Finantsmäärus |

Üldeelarve suhtes kohaldatav finantsmäärus on ELi rahanduses keskne õigusakt, milles on määratletud ELi finantseeskirjad. See sisaldab ELi eelarvet reguleerivaid üldeeskirju. |

2.JUHTIMINE JA VASTUTUS ELis

2.1.INSTITUTSIOONILINE ÜLESEHITUS

ELi juhtivad organisatsioonid on ELi institutsioonid, ametid ja muud ELi asutused, mis on loetletud raamatupidamise konsolideeritud aastaaruande lisade punktis 9. Peamised institutsioonid, kelle ülesanne on töötada välja poliitika ja võtta vastu otsused, on Euroopa Parlament, Euroopa Ülemkogu, nõukogu ja komisjon.

Komisjon on ELi täidesaatev organ, kes edendab ELi üldisi huve. Ta teeb seda, esitades seadusandlikke ettepanekuid, rakendades ELi poliitikat, valvates aluslepingute ja Euroopa õiguse kohaldamise õigsuse järele, hallates ELi eelarvet ja esindades liitu väljaspool Euroopat.

Komisjoni sisemine toimimine põhineb real olulistel, head valitsemistava toetavatel põhimõtetel: selged rollid ja vastutusalad, tugev pühendumus tulemusjuhtimisele ja vastavus õigusraamistikule, selged aruandekohusluse mehhanismid, kvaliteetne ja kaasav reguleeriv raamistik, avatus ja läbipaistvus ning kõrged eetikanormid.

2.2.KOMISJONI JUHTIMISSTRUKTUUR

Euroopa Komisjonil on unikaalne juhtimissüsteem, milles tehakse selget vahet poliitilistel ja halduslikel järelevalvestruktuuridel ja milles on selgesti määratletud vastutusalad ja finantsaruandlus. See süsteem põhineb aluslepingutel ja selle struktuur on arenenud, et kohanduda muutuva keskkonnaga ja jääda vastavusse asjaomastes rahvusvahelistes standardites 5 sätestatud parimate tavadega.

§Kollegiaalset poliitilist vastutuse komisjoni töö eest kannab volinike kolleegium. Operatiivne rakendamine on delegeeritud peadirektoritele ja talituste juhtidele, kes juhivad komisjoni juhtimisstruktuuri 6 .

§Kolleegium delegeerib finantsjuhtimise ülesanded peadirektoritele või talituste juhtidele, kellest saavad seeläbi volitatud eelarvevahendite käsutajad. Neid ülesandeid võib delegeerida edasi direktoritele, üksuste juhtidele ja teistele, kellest saavad seeläbi edasivolitatud eelarvevahendite käsutajad. Eelarvevahendite käsutajad vastutavad kogu haldusprotsessi eest, alates selle kindlaksmääramisest, mida tuleb institutsiooni poolt seatud poliitikavaldkondade eesmärkide saavutamiseks teha, kuni algatatud tegevuse haldamiseni nii tegevuslikust kui ka eelarve seisukohast.

Seega on finantsjuhtimise rollid ja ülesanded komisjonis selgesti määratletud ja kohaldatud. See on selgete vastutusaladega detsentraliseeritud lähenemisviis, mille eesmärk on luua juhtimiskultuur, mis innustaks ametnikke võtma vastutust nende kontrolli all oleva tegevuse eest ning anda neile kontroll nende vastutuse all olevate tegevuste üle.

Komisjoni strateegilise planeerimise ja programmitöö tsükli raames nõutakse igalt eelarvevahendite käsutajalt aasta tegevusaruande koostamist meetmete, poliitiliste saavutuste ja aasta tulemuste kohta. Selles annab ta aru, et tema eraldatud vahendeid on kasutatud usaldusväärse finantsjuhtimise põhimõtete kohaselt, ning et kehtestatud kontrollimenetlused pakuvad vajalikke tagatisi aruande aluseks olevate tehingute seaduslikkuse ja korrektsuse kohta. Need tulemused võetakse komisjoni tasandil vastu ja avaldatakse koondsummana eelarve halduse ja täitmise aastaaruandes ning saadetakse Euroopa Parlamendile ja nõukogule. See aruanne on volinike kolleegiumi peamine eelarve haldamise vahend.

Komisjoni peaarvepidaja vastutab tsentraalselt rahavoogude juhtimise, sissenõudmismenetluste, rahvusvahelistel avaliku sektori raamatupidamise standarditel põhinevate raamatupidamiseeskirjade ja meetodite sätestamise, raamatupidamissüsteemide valideerimise ning komisjoni ja ELi majandusaasta konsolideeritud aruannete koostamise eest. Peaarvepidajal tuleb ka anda majandusaasta aruandele allkiri deklareerimaks, et see annab õiglase ülevaate Euroopa Liidu finantsseisundi, tegevuse tulemuste ja rahavoogude kõigist olulistest tahkudest. Peaarvepidaja täidab oma funktsiooni sõltumatult ja tal on suur vastutus finantsaruandluse eest komisjonis. Komisjoni siseaudiitor on samuti tsentraliseeritud ja sõltumatu funktsiooni täitja.

Tähtsat rolli komisjoni juhtimises mängib üldjuhatus, kes teostab järelevalvet ja koordinatsiooni peamiste haldusküsimuste üle, sh seoses finants- ja inimressursside juhtimisega. Üldjuhatuse eesotsas on peasekretär. Üldjuhatus kutsub regulaarselt kokku eelarve, inimressursside ja IT eest vastutavad peadirektorid ja kabinetid veendumaks, et komisjonil on olemas vajalikud organisatsioonilised ja tehnilised struktuurid presidendi määratletud poliitiliste prioriteetide tõhusaks ja tulemuslikuks saavutamiseks.

2.3.KINDEL TULEMUSRAAMISTIK

Kindlate tulemusraamistike rakendamine on oluline tugeva tulemustele orienteerituse, ELi lisandväärtuse ja ELi programmide usaldusväärse juhtimise tagamiseks. ELi eelarve täitmine peab võtma arvesse eesmärkide mitmekesisust ning poliitikavaldkondade ja programmide vastastikust täiendavust ja integreerimist, samuti liikmesriikide olulist rolli ELi eelarve täitmisel. Komisjon on kohustunud tagama, et ELi eelarve tulemused oleksid kodanikele paremad ja et see toetaks poliitilisi prioriteete. Tagamaks, et ressursside eraldamine prioriteetidele, ning et iga meede annaks häid tulemusi ja lisandväärtus, rakendab komisjon oma tulemustele keskenduva ELi eelarve algatust. Toetudes 2014.–2020. aasta tulemusraamistikule, edendab komisjon paremat tasakaalu nõuete järgimise ja tulemuslikkuse vahel. 2014.–2020. aasta on tulemusraamistikud kaasatud uue kohustusliku elemendi ja selle programmitöö perioodi suurema tulemustele orienteerituse olulise tugisambana. See näeb ette selgete ja mõõdetavate eesmärkide ja näidikute kehtestamise ning seire-, aruandlus- ja hindamiskorra.

Aasta eelarve haldus- ja tulemusaruanne annab igakülgse ülevaate ELi eelarve tulemuslikkusest, haldamisest ja kaitsest. Selles selgitatakse, kuidas ELi eelarve toetab Euroopa Liidu poliitilisi prioriteete, ELi eelarvega saavutatud tulemusi ja seda, millist rolli mängib komisjon eelarve ja finantsjuhtimise kõrgeimate normide tagamisel ja edendamisel.

2.4.FINANTSARUANDLUS

ELi finantsaruandluse põhielement on ELi finantsaruannete koondpakett, mis koosneb ELi majandusaasta konsolideeritud aruandest ja sellele lisatavatest aruannetest – eelarve halduse ja täitmise aastaaruandest ja eelarve täitmisele heakskiidu andmise menetluse järelmeetmete aruandest. Finantsaruannete koondpakett annab avalikkusele igal aastal igakülgse ülevaate ELi rahalisest ja tegevuslikust olukorrast.

ELi majandusaasta konsolideeritud aruandes esitatakse finantsteave ELi institutsioonide, ametite ja muude asutuste kohta nii tekkepõhise raamatupidamise kui ka eelarve seisukohast. See aruanne ei sisalda liikmesriikide majandusaasta aruandeid.

Majandusaasta konsolideeritud aruanne koosneb kahest eraldiseisvast, kuid omavahel seotud osast:

a) Raamatupidamise konsolideeritud aastaaruannetest ja

b) eelarve täitmise aruannetest, mis annavad koondülevaate eelarve täitmisest.

Peale selle on majandusaasta konsolideeritud aruandele lisatud raamatupidamise aastaaruande põhjendus ja analüüs, milles võetakse kokku raamatupidamise aastaannetes kajastatud olulised muutused ja suundumused ning selgitatakse ELi ees seisvaid märkimisväärseid riske ja ebakindlust, millega on vaja tulevikus tegeleda.

Komisjoni aruandlus ja aruandekohustus

|

Finantsaruandluse koondpakett |

ELi majandusaasta konsolideeritud aruanne Eelarve halduse ja täitmise aastaaruanne Aruanne eelarve täitmisele heakskiidu andmise kohta |

|

Muud aruanded |

Üldaruanne Euroopa Liidu tegevuse kohta Peadirektoraatide aasta tegevusaruanded Eelarvehalduse ja finantsjuhtimise aruanne |

2.5.KONTROLLIMINE

Välisaudit

Euroopa Kontrollikoda (edaspidi „kontrollikoda“) on ELi institutsioonide (ja asutuste) välisaudiitor. Kontrollikoja ülesanne on aidata kaasa ELi finantsjuhtimise parandamisele, edendada aruandekohuslust ja läbipaistvust ning toimida ELi kodanike finantshuvide sõltumatu kaitsjana. Kontrollikoja roll ELi sõltumatu välisaudiitorina on kontrollida, et ELi vahendid oleksid õigesti kajastatud, et neid kogutaks ja kasutataks kooskõlas asjassepuutuvate eeskirjade ja määrustega ning et neist saadav kasu oleks võimalikult suur.

ELi majandusaasta aruannet ja tema vahendite haldamist auditeerib kontrollikoda, kes oma tegevuse käigus koostab ning esitab nõukogule ja parlamendile järgmise:

(1) aastaaruanne üldeelarvest rahastatava tegevuse kohta, milles on esitatud kontrollikoja tähelepanekud majandusaasta aruande ja selle aluseks olevate tehingute kohta;

(2) kontrollikoja audititele tuginev ja aastaaruandes kinnitava avalduse vormis esitatud arvamus, millega kinnitatakse i) raamatupidamise aastaaruande usaldusväärsust ja ii) kogutud tulude ja lõplikele makse saajatele tehtud maksetega seotud, raamatupidamise aastaaruande aluseks olevate tehingute seaduslikkust ja korrektsust ning

(3) konkreetsete valdkondade eriaruanded.

Eelarve täitmisele heakskiidu andmine

Eelarvetsükli viimane etapp on asjaomase eelarveaasta eelarve täitmisele heakskiidu andmine. Heakskiit antakse komisjonile ning kõigile muudele ELi institutsioonidele ja asutustele. Eelarve täitmisele heakskiidu andmine kujutab endast eelarve täitmise väliskontrolli poliitilist aspekti. See on otsus, millega Euroopa Parlament vabastab nõukogu soovituse põhjal komisjoni (ja teised ELi asutused) vastutusest asjaomase eelarve haldamisel ning mis tähistab asjaomase eelarve käsitlemise lõppu. Euroopa Parlament on ELi eelarve täitmisele heakskiidu andmise eest vastutav institutsioon. See tähendab, et pärast majandusaasta aruande auditeerimist ja lõplikku viimistlemist tuleb nõukogul soovitada ja seejärel Euroopa Parlamendil otsustada, kas anda heakskiit eelarve täitmisele komisjoni ja teiste ELi eelarvet täitvate ELi asutuste poolt asjaomasel eelarveaastal. Kõnealune otsus põhineb majandusaasta aruande läbivaatamisel, komisjoni aastaaruandel eelarve haldamise ja täitmise kohta, kontrollikoja aastaaruandel, auditiarvamusel ja eriaruannetel ning komisjoni vastustel talle esitatud küsimustele ja täiendava teabe taotlustele.

Eelarve täitmisele heakskiidu andmise menetlusel võib olla kolm tulemust: heakskiidu andmine, selle edasilükkamine või heakskiidu andmisest keeldumine. Euroopa Parlamendi iga-aastase eelarve täitmisele heakskiidu andmise menetluse juurde kuulub tingimata see, et kuulatakse ära volinike vastused parlamendi eelarvekontrollikomisjoni liikmete küsimustele nende poliitikavaldkondade kohta. Lõpliku eelarve täitmisele heakskiidu andmise aruande, sealhulgas konkreetsed soovitused komisjonile meetmete võtmiseks, võtab vastu Euroopa Parlamendi täiskogu. Nõukogu heakskiidu eelarve täitmisele võtab vastu majandus- ja rahandusküsimuste nõukogu (ECOFIN). Euroopa Parlamendi eelarve täitmisele heakskiidu andmise aruanne ja nõukogu soovituse põhjal esitatakse igal aastal järelmeetmete aruanne, milles komisjon esitab ülevaate konkreetsetest meetmetest, mida ta on võtnud soovituste rakendamiseks.

KONSOLIDEERITUD RAAMATUPIDAMISE AASTAARUANDELE LISATUD DEKLARATSIOON

Euroopa Liidu majandusaasta konsolideeritud aruanne 2016 on koostatud teabe alusel, mille on esitanud Euroopa Liidu üldeelarve suhtes kohaldatava finantsmääruse artikli 148 lõikes 2 osutatud institutsioonid ja asutused. Deklareerin, et see on koostatud kooskõlas kõnealuse finantsmääruse IX jaotisega ning raamatupidamise aastaaruannete lisades toodud raamatupidamispõhimõtete, -eeskirjade ja -meetoditega.

Olen saanud nimetatud institutsioonide ja asutuste peaarvepidajatelt kogu teabe, mis on vajalik Euroopa Liidu varasid ja kohustusi ning eelarve täitmist kajastava raamatupidamise aastaaruande koostamiseks, ning nimetatud institutsioonide ja asutuste peaarvepidajad on tõendanud selle teabe usaldusväärsust.

Deklareerin, et kõnealuse teabe ja kontrolli põhjal, mida pidasin vajalikuks teha Euroopa Komisjoni raamatupidamise aastaaruande kinnitamiseks, võin olla piisavalt kindel, et käesolev raamatupidamise aastaaruanne annab õiglase ülevaate Euroopa Liidu finantsseisundi, tegevuse tulemuste ja rahavoogude kõigist olulistest tahkudest.

[allkiri]

Rosa ALDEA BUSQUETS

komisjoni peaarvepidaja

23. juuni 2017

EUROOPA LIIT

EELARVEAASTA 2016

RAAMATUPIDAMISE KONSOLIDEERITUD AASTAARUANDED JA NENDE LISAD

Tuleks märkida, et arvude miljonitesse eurodesse ümardamise tõttu võib mõnedes järgnevates tabelites esitatud finantsandmete liitmisel saadav summa tabelis esitatud kogusummast erineda.

SISUKORD

RAAMATUPIDAMISE AASTAARUANDE LISAD

1. 1. PEAMISED ARVESTUSPÕHIMÕTTED

2. 2. BILANSI LISAD

4. 4. TINGIMUSLIKUD KOHUSTUSED JA TINGIMUSLIKUD VARAD

5. 5. EELARVELISED KULUKOHUSTUSED JA JURIIDILISED KOHUSTUSED

6. 6. FINANTSRISKIDE JUHTIMINE

7. 7. SEOTUD OSAPOOLI KÄSITLEVAD ANDMED

8. 8. BILANSIPÄEVAJÄRGSED SÜNDMUSED

BILANSS

|

Miljonites eurodes |

|||

|

Lisa punkt |

31.12.2016 |

31.12.2015 |

|

|

PÕHIVARA |

|||

|

Immateriaalne vara |

2.1 |

381 |

337 |

|

Kinnisvara ja seadmed |

2.2 |

10 068 |

8 700 |

|

Kapitaliosaluse meetodil arvestatud investeeringud |

2.3 |

528 |

497 |

|

Finantsvara |

2.4 |

62 247 |

56 965 |

|

Eelmaksed |

2.5 |

21 901 |

29 879 |

|

Kaubanduslikud ja mittekaubanduslikud nõuded |

2.6 |

717 |

870 |

|

95 842 |

97 248 |

||

|

KÄIBEVARA |

|||

|

Finantsvara |

2.4 |

3 673 |

9 907 |

|

Eelmaksed |

2.5 |

23 569 |

15 277 |

|

Kaubanduslikud ja mittekaubanduslikud nõuded |

2.6 |

10 905 |

9 454 |

|

Laovaru |

2.7 |

165 |

138 |

|

Raha ja raha ekvivalendid |

2.8 |

28 585 |

21 671 |

|

66 897 |

56 448 |

||

|

AKTIVA KOKKU |

162 739 |

153 696 |

|

|

PIKAAJALISED KOHUSTUSED |

|||

|

Pension ja muud töötajahüvitised |

2.9 |

(67 231) |

(63 814) |

|

Eraldised riskide ja kulude katteks |

2.10 |

(1 936) |

(1 716) |

|

Finantskohustused |

2.11 |

(55 067) |

(51 764) |

|

(124 234) |

(117 293) |

||

|

LÜHIAJALISED KOHUSTUSED |

|||

|

Eraldised riskide ja kulude katteks |

2.10 |

(675) |

(314) |

|

Finantskohustused |

2.11 |

(2 284) |

(7 939) |

|

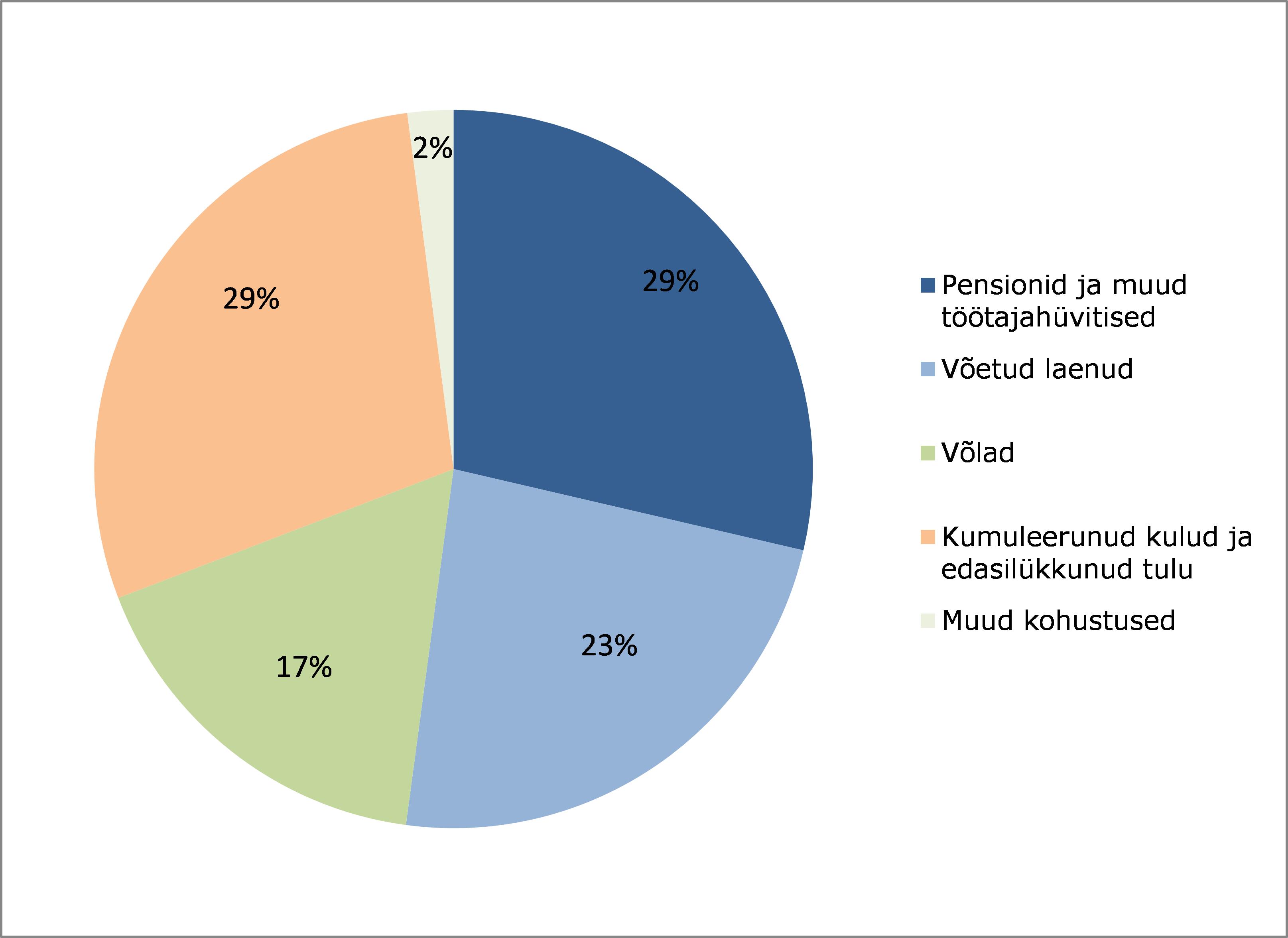

Võlgnevused |

2.12 |

(40 005) |

(32 191) |

|

Kumuleerunud kulud ja ettemakstud tulu |

2.13 |

(67 580) |

(68 402) |

|

(110 544) |

(108 846) |

||

|

PASSIVA KOKKU |

(234 778) |

(226 139) |

|

|

NETOVARA |

(72 040) |

(72 442) |

|

|

Reservid |

2.14 |

4 841 |

4 682 |

|

Liikmesriikidelt sissenõutavad summad* |

2.15 |

(76 881) |

(77 124) |

|

NETOVARA |

(72 040) |

(72 442) |

* Euroopa Parlament võttis 1. detsembril 2016 vastu eelarve, milles on ette nähtud ELi lühiajaliste kohustuste tasumine omavahenditest, mille liikmesriigid koguvad või mis nõutakse neilt sisse 2017. aastal. Lisaks tagavad liikmesriigid personalieeskirjade (nõukogu 29. veebruari 1968. aasta määruse nr 259/68 muudetud redaktsioon) artikli 83 kohaselt ühiselt pensionikohustuste täitmise.

TULEMIARUANNE

|

Miljonites eurodes |

|||

|

Lisa punkt |

2016 |

2015 |

|

|

TULUD |

|||

|

Mittekaubanduslikest tehingutest saadud tulu |

|||

|

Kogurahvatulupõhised omavahendid |

3.1 |

95 578 |

95 355 |

|

Traditsioonilised omavahendid |

3.2 |

20 439 |

18 649 |

|

Käibemaksupõhised omavahendid |

3.3 |

15 859 |

18 328 |

|

Trahvid |

3.4 |

3 858 |

531 |

|

Kulude sissenõudmine |

3.5 |

1 947 |

1 547 |

|

Muud |

3.6 |

5 740 |

5 067 |

|

143 422 |

139 478 |

||

|

Kaubanduslikest tehingutest saadud tulu |

|||

|

Finantstulu |

3.7 |

1 769 |

1 846 |

|

Muud |

3.8 |

996 |

1 562 |

|

2 765 |

3 408 |

||

|

Kogutulu |

146 187 |

142 886 |

|

|

KULUD |

|||

|

Täidetud liikmesriikide poolt |

3.9 |

||

|

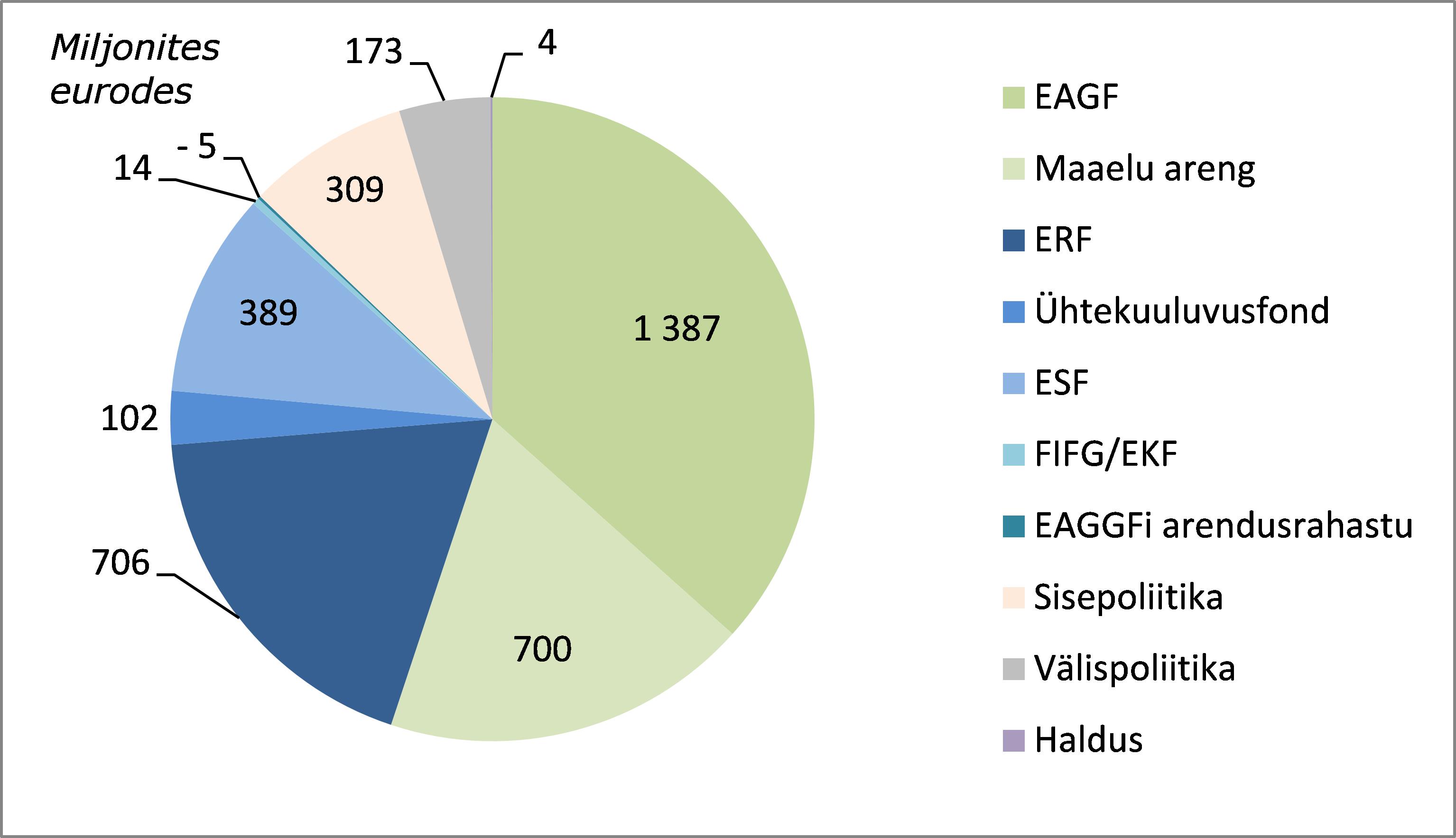

Euroopa Põllumajanduse Tagatisfond |

(44 152) |

(45 032) |

|

|

Euroopa Maaelu Arengu Põllumajandusfond ja teised maaelu arengu vahendid |

(12 604) |

(16 376) |

|

|

Euroopa Regionaalarengu Fond ja Ühtekuuluvusfond |

(35 045) |

(38 745) |

|

|

Euroopa Sotsiaalfond |

(9 366) |

(9 849) |

|

|

Muud |

(1 606) |

(2 380) |

|

|

Täidetud komisjoni, rakendusametite ja usaldusfondide poolt |

3.10 |

(15 610) |

(15 626) |

|

Täidetud muude ELi ametite ja asutuste poolt |

3.11 |

(2 547) |

(1 209) |

|

Täidetud kolmandate riikide ja rahvusvaheliste organisatsioonide poolt |

3.11 |

(3 258) |

(3 031) |

|

Täidetud muude üksuste poolt |

3.11 |

(2 035) |

(2 107) |

|

Personali- ja pensionikulud |

3.12 |

(9 776) |

(10 273) |

|

Muudatused töötajahüvitiste kindlustusmatemaatilistes eeldustes |

3.13 |

(1 068) |

(2 040) |

|

Finantskulud |

3.14 |

(1 904) |

(1 986) |

|

Osa ühis- ja sidusettevõtete majandustulemuses |

3.15 |

2 |

(641) |

|

Muud kulud |

3.16 |

(5 486) |

(6 623) |

|

Kulud kokku |

(144 454) |

(155 919) |

|

|

EELARVEAASTA TULEM |

1 733 |

(13 033) |

RAHAVOOGUDE ARUANNE

|

Miljonites eurodes |

|||

|

2016 |

2015 |

||

|

Eelarveaasta tulem |

1 733 |

(13 033) |

|

|

Põhitegevus |

|||

|

Amortisatsioon (finantsvara) |

88 |

74 |

|

|

Amortisatsioon |

575 |

489 |

|

|

Laenude (suurenemine)/vähenemine |

1 774 |

1 591 |

|

|

Eelmaksete (suurenemine)/vähenemine |

(314) |

7 439 |

|

|

Kaubanduslike ja mittekaubanduslike nõuete

|

(1 297) |

5 253 |

|

|

Varude (suurenemine)/vähenemine |

(26) |

(10) |

|

|

Pensioni- ja muude töötajahüvitiste kohustuste suurenemine/(vähenemine) |

3 417 |

5 198 |

|

|

Eraldiste suurenemine/(vähenemine) |

581 |

(253) |

|

|

Finantskohustuste suurenemine/(vähenemine) |

(2 351) |

(977) |

|

|

Kreditoorse võlgnevuse suurenemine/(vähenemine) |

7 813 |

(10 989) |

|

|

Kumuleerunud kulude ja ettemakstud tulu suurenemine/(vähenemine) |

(821) |

12 429 |

|

|

Mitterahalise tuluna kajastatud eelneva aasta eelarvetulem |

(1 349) |

(1 435) |

|

|

Muud mitterahalised muutused |

18 |

32 |

|

|

Investeerimistegevus |

|||

|

Immateriaalse vara ning kinnisvara ja seadmete (suurenemine)/vähenemine |

(2 073) |

(1 381) |

|

|

Kapitaliosaluse meetodil arvestatud investeeringute

|

(31) |

(87) |

|

|

Müügivalmis finantsvarade (suurenemine)/vähenemine |

(822) |

(213) |

|

|

Õiglases väärtuses üle- või puudujäägina kajastatud finantsvara (suurenemine)/vähenemine |

(0) |

– |

|

|

NETORAHAVOOD |

6 914 |

4 126 |

|

|

Raha ja raha ekvivalentide suurenemine/(vähenemine) (neto) |

6 914 |

4 126 |

|

|

Raha ja raha ekvivalendid eelarveaasta alguse seisuga |

21 671 |

17 545 |

|

|

Raha ja raha ekvivalendid eelarveaasta lõpu seisuga |

28 585 |

21 671 |

|

NETOVARA MUUTUSTE ARUANNE

|

Miljonites eurodes |

|||||

|

Reservid (A) |

Liikmesriikidelt sissenõutavad summad (B) |

Netovara =(A)+(B) |

|||

|

Õiglase väärtuse reserv |

Muud reservid |

Kumuleerunud ülejääk/(puudujääk) |

Eelarveaasta tulem |

||

|

SALDO SEISUGA 31.12.2014 |

238 |

4 197 |

(51 161) |

(11 280) |

(58 006) |

|

Muutused tagatisfondi reservis |

– |

189 |

(189) |

– |

– |

|

Õiglase väärtuse muutused |

54 |

– |

– |

– |

54 |

|

Muud |

– |

2 |

(24) |

– |

(22) |

|

Eelarveaasta 2014 tulem |

– |

3 |

(11 283) |

11 280 |

– |

|

Liikmesriikidele tagasi makstud 2014. aasta eelarve ülejääk |

– |

– |

(1 435) |

– |

(1 435) |

|

Eelarveaasta tulem |

– |

– |

– |

(13 033) |

(13 033) |

|

SALDO SEISUGA 31.12.2015 |

292 |

4 390 |

(64 091) |

(13 033) |

(72 442) |

|

Muutused tagatisfondi reservis |

– |

82 |

(82) |

– |

– |

|

Õiglase väärtuse muutused |

33 |

– |

– |

– |

33 |

|

Muud |

– |

39 |

(54) |

– |

(15) |

|

Eelarveaasta 2015 tulem |

– |

5 |

(13 038) |

13 033 |

– |

|

Liikmesriikidele tagasi makstud 2015. aasta eelarve ülejääk |

– |

– |

(1 349) |

– |

(1 349) |

|

Eelarveaasta tulem |

– |

– |

– |

1 733 |

1 733 |

|

SALDO SEISUGA 31.12.2016 |

325 |

4 516 |

(78 614) |

1 733 |

(72 040) |

RAAMATUPIDAMISE AASTAARUANDE LISAD

1.PEAMISED ARVESTUSPÕHIMÕTTED

1.1.ÕIGUSLIK ALUS JA RAAMATUPIDAMISEESKIRJAD

Euroopa Liidu raamatupidamisarvestust peetakse vastavalt Euroopa Parlamendi ja nõukogu 25. oktoobri 2012. aasta määrusele (EL, Euratom) nr 966/2012, mis käsitleb Euroopa Liidu üldeelarve suhtes kohaldatavaid finantseeskirju ning millega muudetakse nõukogu määrust (EÜ, Euratom) nr 1605/2002 (ELT L 298, 26.10.2012, lk 1), edaspidi „finantsmäärus“, ja komisjoni 29. oktoobri 2012. aasta delegeeritud määrusele (EL) nr 1268/2012, milles on esitatud üksikasjalikud finantsmääruse kohaldamise eeskirjad (ELT L 362, 31.12.2012, lk 1).

Finantsmääruse artikli 143 kohaselt koostab EL oma raamatupidamise aastaaruanded tekkepõhise arvestuse eeskirjade kohaselt, mis põhinevad rahvusvahelistel avaliku sektori raamatupidamisstandarditel (IPSAS). Kõnealused raamatupidamiseeskirjad võtab vastu komisjoni peaarvepidaja ja neid tuleb kohaldada kõigis konsolideeritud institutsioonides ja ELi asutustes, et kehtiksid ühtsed raamatupidamisarvestuse, hindamise ja raamatupidamise aastaaruannete esitamise eeskirjad, mille eesmärk on ühtlustada raamatupidamise aastaaruannete koostamise ja konsolideerimise menetlust.

1.2.RAAMATUPIDAMISPÕHIMÕTTED

Raamatupidamisaruannete eesmärk on anda üksuse finantsseisundi, tegevustulemuste ja rahavoogude kohta teavet, millest on abi laiale kasutajaskonnale. Kuna ELi näol on tegemist avaliku sektori üksusega, on konkreetsem eesmärk anda teavet, millest on abi otsuste tegemisel, ja näidata, et üksus kasutab talle usaldatud vahendeid vastutustundlikult. Käesoleva dokumendi koostamisel on silmas peetud just neid eesmärke.

Üldised kaalutlused (raamatupidamispõhimõtted), millest raamatupidamise aastaaruannete koostamisel lähtutakse, on sätestatud ELi raamatupidamiseeskirjas nr 1 „Raamatupidamisaruanded“ ning on samad mis IPSAS 1-s kirjeldatud põhimõtted: õiglase kajastamise, tekkepõhise arvestuse, tegevuse jätkuvuse, kajastamise järjepidevuse, olulisuse, andmete koondamise, tasaarvestuse ja teabe võrreldavuse põhimõte. Finantsaruandluse kvalitatiivsed omadused on finantsmääruse artikli 144 kohaselt asjakohasus, usaldusväärsus, arusaadavus ja võrreldavus.

1.3.KONSOLIDEERIMINE

Konsolideerimise ulatus

ELi raamatupidamise konsolideeritud aastaaruanded hõlmavad kõiki olulisi kontrollitavaid üksusi (s.o ELi institutsioonid, sh komisjon, ja ELi ametid) ning sidus- ja ühisettevõtteid. Konsolideeritud üksuste täielik loetelu on esitatud ELi raamatupidamise aastaaruande lisade punktis 9. Nüüd sisaldab see 52 kontrollitavat üksust ja 1 sidusettevõtet. Üksusi, mis kuuluvad konsolideerimisele, kuid mis on üldiste ELi raamatupidamise konsolideeritud aastaaruannete seisukohalt ebaolulised, ei ole vaja konsolideerida ega arvestada kapitaliosaluse meetodil, kui see põhjustab ELile ülemäärast aja- või rahakulu. Neid üksusi on nimetatud „väiksemateks üksusteks“ ja need on loetletud eraldi lisade punktis 9. 2016. aastal liigitati väiksemateks üksusteks 7 üksust.

Kontrollitavad üksused

Otsus lisada üksus konsolideeritavate üksuste hulka põhineb kontrolli mõistel. Kontrollitavad üksused on üksused, milles ELil on osalus või kellelt tal on õigus saada tänu oma osalusele mitmesuguseid hüvesid, mille olemust ja suurust ta saab muuta, kasutades oma võimu nende üksuste ülevõimu . See võim peab tal olema praegu ja seotud üksuse asjaomaste tegevusaladega. Kontrolli all olevad üksused on täielikult konsolideeritud. Konsolideerimine algab kontrolli alguse kuupäeval ja lõpeb kontrolli lõppemisel.

ELi raames on põhilised kontrolli väljendavad näitajad järgmised: üksuse loomine aluslepingu või teisese õigusakti alusel, üksuse rahastamine ELi eelarvest, hääleõigus juhtorganites, Euroopa Kontrollikoja poolne auditeerimine ning Euroopa Parlamendi poolne eelarve täitmisele heakskiidu andmine. See, kas üksuse puhul on täidetud üks või mitu kontrolli all olemiase kriteeriumi, tehakse kindlaks iga üksuse puhul eraldi.

Selle lähenemisviisi kohaselt käsitatakse ELi institutsioone (v.a Euroopa Keskpank) ja ameteid (v.a endise teise samba ametid) ELi ainukontrolli all olevana ning seetõttu need konsolideeritakse. Lisaks sellele loetakse kontrollitavaks üksuseks ka likvideeritavat Euroopa Söe- ja Teraseühendust (ESTÜ).

Kõik ELi kontrollitavate üksuste omavahelised olulised tehingud ja saldod elimineeritakse; sellistest tehingutest tulenev realiseerimata kasum ja kahjum ei ole aga märkimisväärsed ning seetõttu ei ole neid elimineeritud.

Ühised ettevõtmised

Ühine ettevõtmine on kokkulepe, milles EL ja üks või mitu osapoolt omavad ühist kontrolli. Ühine kontroll on lepingus kokkulepitud jaotatud kontroll ettevõtmise üle, mis on olemas üksnes juhul, kui olulist tegevust käsitlevad otsused nõuavad kontrolli jagavate osapoolte ühehäälset nõusolekut. Ühised ettevõtmised võivad olla kas ühisoperatsioonid või ühisettevõtted. Juhul kui ühine ettevõtmine on struktureeritud eraldiseisva äriühinguna ja ühise ettevõtmise osapooltel on õigus ettevõtmise netovarale, liigitatakse see ühine ettevõtmine ühisettevõttena. Osaluste üle ühisettevõtetes peetakse arvestust kapitaliosaluse meetodil (vt lisade punkt 1.5.4). Kui osapooltel on õigus ettevõtmisega seotud varale ja vastutus kohustuste eest, liigitatakse see ühine ettevõtmine ühisoperatsiooniks. Seoses oma huvidega ühisoperatsioonides esitab EL oma raamatupidamise aastaaruannetes oma varasid ja kohustusi, tulusid ja kulusid, samuti oma osa ühistes varades, kohustustes, tuludes ja kuludes.

Sidusettevõtted

Sidusettevõtted on üksused, mille üle ELil on kas otseselt või kaudselt märkimisväärne mõju, kuid mille üle neil kontroll puudub. Eelduseks on võetud, et märkimisväärne mõju esineb juhul, kui ELile kuulub kas otseselt või kaudselt vähemalt 20 % hääleõigusest. Osaluste üle ühendustes peetakse arvestust kapitaliosaluse meetodil (vt lisade punkt 1.5.4).

Konsolideerimata üksused, mille vahendeid haldab komisjon

ELi personali ravikindlustusskeemi, Euroopa Arengufondi ja osalejate tagatisfondi vahendeid haldab komisjon nimetatud üksuste eest. Kuna need üksused ei ole ELi kontrolli all, siis ei ole need ka tema raamatupidamise aastaaruannetesse konsolideeritud.

1.4.ARUANDE KOOSTAMISE ALUS

Raamatupidamise aastaaruanne esitatakse igal aastal. Eelarveaasta algab 1. jaanuaril ja lõpeb 31. detsembril.

2.Valuuta ja ümberarvestamise alused

Arveldus- ja aruandlusvaluuta

Raamatupidamise aastaaruanded on koostatud miljonites eurodes, kui ei ole märgitud teisiti, sest euro on ELi arveldus- ja aruandlusvaluuta.

Tehingud ja saldod

Välisvaluutatehingud arvestatakse eurodesse ümber tehingupäeval kehtinud vahetuskursi alusel. Vahetuskursierinevustest saadud kasum või kahjum, mis tuleneb välisvaluutas arveldatud tehingutest ning välisvaluutas nomineeritud rahaliste varade ja kohustuste ümberarvestamisest eelarveaasta lõpus kehtinud vahetuskursside alusel, kajastatakse tulemiaruandes. Müügivalmina käsitatavate mitterahaliste finantsinstrumentide ümberarvestamise erinevused on esitatud õiglase väärtuse reservis.

Teistsuguseid ümberarvestamise meetodeid kasutatakse kinnisvara ja seadmete ning immateriaalse vara puhul, mille väärtust eurodes arvestatakse nende soetamise kuupäeval kehtinud vahetuskursi alusel.

Välisvaluutas nomineeritud rahaliste varade ja kohustuse eelarveaasta lõppsaldod arvestatakse eurodesse ümber 31. detsembril kehtinud vahetuskursside alusel.

Euro vahetuskursid

|

Valuuta |

31.12.2016 |

31.12.2015 |

Valuuta |

31.12.2016 |

31.12.2015 |

|

Bulgaaria leev (BGN) |

1,9558 |

1,9558 |

Poola zlott (PLN) |

4,4103 |

4,2639 |

|

Tšehhi kroon (CZK) |

27,0210 |

27,0230 |

Rumeenia leu (RON) |

4,5390 |

4,5240 |

|

Taani kroon (DKK) |

7,4344 |

7,4626 |

Rootsi kroon (SEK) |

9,5525 |

9,1895 |

|

Inglise nael (GBP) |

0,8562 |

0,7340 |

Šveitsi frank (CHF) |

1,0739 |

1,0835 |

|

Horvaatia kuna (HRK) |

7,5597 |

7,6380 |

Jaapani jeen (JPY) |

123,4000 |

131,0700 |

|

Ungari forint (HUF) |

309,8300 |

315,9800 |

USA dollar |

1,0541 |

1,0887 |

3.Prognooside kasutamine

Rahvusvaheliste avaliku sektori raamatupidamise standardite ja üldtunnustatud raamatupidamispõhimõtete kohaselt on raamatupidamisaruandes tingimata esitatud summad, mis põhinevad kõige usaldusväärsemale kättesaadavale teabele tuginevatel juhtkonna prognoosidel ja hinnangutel. Oluliste hinnangute hulka kuuluvad muu hulgas töötajahüvitiste kohustuste, eraldiste, varudest ja nõuetest tuleneva finantsriski, viitlaekumiste ja kumuleerunud kulude ning tingimuslike varade ja kohustuste summad ja immateriaalse vara ning kinnisvara ja seadmete väärtuse languse määra summad ning finantsinstrumente käsitlevates lisades avaldatud summad. Tegelikud tulemused võivad kõnealustest prognoosidest erineda. Muutusi prognoosides kajastatakse selles perioodis, mil need teatavaks on saanud.

3.1.BILANSS

4.Immateriaalne vara

Omandatud arvutitarkvara litsentsid on kajastatud soetusmaksumuses, millest on lahutatud kumulatiivne amortisatsioon ja väärtuse langusest tulenev kahjum. Vara amortiseeritakse lineaarselt eeldatava kasuliku kasutusea alusel (3–11 aastat). Immateriaalse vara eeldatav kasulik kasutusiga sõltub selle konkreetsest majanduslikust kasutuseast või lepingujärgsest juriidilisest kehtivusajast. Asutusesiseselt väljatöötatud immateriaalne vara kapitaliseeritakse, kui täidetud on asjaomased ELi raamatupidamiseeskirjades ettenähtud kriteeriumid, ning ainult juhul, kui kõnealune vara on arendusjärgus. Kapitaliseeritavate kulude hulka kuuluvad kõik otseselt omistatavad kulud, mis on vajalikud vara loomiseks, tootmiseks või valmistamiseks selliselt, et see vara saaks toimida juhtkonna poolt kavandatud viisil. Teadustegevusega seotud kulusid, mittekapitaliseeritavaid arenduskulusid ja hoolduskulusid kajastatakse kuluna kulu kandmise hetkel.

5.Kinnisvara ja seadmed

Kogu kinnisvara ja seadmed on näidatud soetusmaksumuses, millest on lahutatud kumulatiivne amortisatsioon ja väärtuse langusest tulenev kahjum. Soetusmaksumus hõlmab kulusid, mis on otseselt seotud asjaomase vara soetamise, valmistamise ja üleandmisega.

Hilisemad kulud on vastavalt vajadusele kas arvatud vara bilansilise maksumuse hulka või kajastatud eraldi varana – viimast vaid juhul, kui on tõenäoline, et varaga seotud tulevane majanduslik kasu või teenusepotentsiaal läheb ELile ja vara maksumust saab usaldusväärselt mõõta. Parandus- ja hooldustööde kulud kajastatakse kuluna tulemiaruandes selle arvestusperioodi all, mil vastavad kulud kanti.

Maad ja kunstiteoseid ei amortiseerita, kuna nende kasutusiga loetakse igaveseks. Ehitamisel olevat vara ei amortiseerita, kuna selline vara ei ole veel kasutamiseks valmis. Muude varade amortisatsioon arvutatakse lineaarsel meetodil, mille kohaselt nende maksumus, millest lahutatakse jääkmaksumus, jaotatakse nende eeldatava kasuliku kasutusea peale järgmiselt:

|

Vara liik |

Lineaarne amortisatsiooninorm |

|

Hooned |

4 % –10 % |

|

Kosmosevarad |

8 % – 20 % |

|

Seadmed |

10 % – 25 % |

|

Sisustus ja sõidukid |

10 % – 25 % |

|

Arvutiriistvara |

25 % – 33 % |

|

Muud |

10 % – 33 % |

Võõrandamisest saadud kasum või kahjum leitakse tulu ja müügikulude vahe võrdlemisel võõrandatava vara bilansilise maksumusega ning seda kajastatakse tulemiaruandes.

Rendimaksed

Materiaalse vara rendimaksed, mille puhul EL kannab põhimõtteliselt kõiki omandiõigusega kaasnevaid riske ja hüvesid, liigitatakse kapitalirendi makseteks. Kapitalirendi maksed kapitaliseeritakse rendi alustamisel väärtuses, mis vastab kas renditava vara õiglasele väärtusele või minimaalsete rendimaksete nüüdisväärtusele, olenevalt sellest, kumb neist on madalam. Rendimaksete intressiosa kantakse rendiperioodi jooksul kuludesse püsiva protsendimääraga jääkväärtusest. Rendikohustusi, millest on finantskulud maha arvatud, kajastatakse muude (lühi- ja pikaajaliste) finantskohustuste all. Finantskulude hulka kuuluvaid intresse kajastatakse kuluna tulemiaruandes rendiperioodi jooksul, et saada pidev perioodiline intressimäär, mida kohaldatakse igal perioodil kohustuse tasumata jäägi suhtes. Kapitalirendi alusel hoitavat vara amortiseeritakse kas vara kasuliku kasutusea või rendiperioodi jooksul, olenevalt sellest, kumb neist on lühem.

Rendimaksed, mille puhul oluline osa omandiõigusega kaasnevatest riskidest ja hüvedest jääb rendileandja kanda, liigitatakse kasutusrendiks. Kasutusrendimaksed kajastatakse tulemiaruandes kuluna lineaarselt kogu rendiperioodi jooksul.

6.Muude kui finantsvarade väärtuse langus

Tähtajatu kasuliku kasutuseaga varasid ei amortiseerita; selle asemel kontrollitakse igal aastal, ega nende väärtus ei ole langenud. Amortiseeritavate varade puhul kontrollitakse alati, kas nende väärtus ei ole langenud, kui sündmused või asjaolude muutumine viitavad sellele, et bilansiline maksumus ei pruugi olla kaetav. Väärtuse langusest tulenev kahjum kajastatakse summas, mille võrra vara bilansiline maksumus ületab kaetava (kasutus)väärtuse. Kaetav (kasutus)väärtus on kas vara õiglane väärtus, millest on lahutatud müügikulud, või vara tarbimisväärtus, olenevalt sellest, kumb neist on kõrgem.

Immateriaalse vara ning kinnisvara ja seadmete jääkmaksumus ja kasulik kasutusiga vaadatakse läbi ja vajadusel korrigeeritakse neid vähemalt kord aastas. Kui vara bilansiline maksumus ületab hinnangulise kaetava (kasutus)väärtuse, hinnatakse vara bilansiline maksumus kohe alla kuni tema kaetava (kasutus)väärtuseni. Kui varasematel aastatel kajastatud väärtuse languse põhjused on ära langenud, siis vähendatakse vastavalt sellele väärtuse langusest tekkinud kahjumit.

7.Kapitaliosaluse meetodil arvestatud investeeringud

Osalused sidus- ja ühisettevõtetes

Investeeringute üle peetakse arvestust kapitaliosaluse meetodil ja need võetakse arvele soetusmaksumuses. ELi osa neis investeeringutes kajastatakse tulemiaruandes ja tema osa reservides toimunud muutustes kajastatakse netovarade aruandes õiglase väärtuse reservi all.. Raamatupidamise aastaaruannetes bilansipäeva seisuga kajastatav investeeringu raamatupidamislik väärtus saadakse soetusmaksumuse ja kõigi muutuste (täiendavad osamaksud, osa eelarveaasta tulemis ja reservide muutustes, väärtuse vähendamised ja dividendid) liitmisel. Investeeringult saadud jaotatud kasum vähendab vara bilansilist maksumust.

Kui ELi osa investeeringu kapitaliosaluse meetodil kajastatud puudujäägis on võrdne või ületab tema osalust, siis EL lõpetab oma osa kajastamise edasistes kahjumites („kajastamata kahjum“). Kui ELi osalus on vähendatud nullini, kaetakse täiendavaid kahjumeid ja kajastatakse kohustist ainult selles ulatuses, milles EL on võtnud üksuse juriidilisi või faktilisi kohustusi või teinud sidusettevõtte nimel makseid.

Kui on märke väärtuse langusest, on vaja hinnata see alla madalama kaetava väärtuseni. Kaetav väärtus määratakse kindlaks vastavalt lisade punktis 1.5.3 kirjeldatule. Kui väärtuse languse põhjus hiljem ära langeb, siis vähendatakse väärtuse langusest tekkinud kahjumit kuni bilansilise maksumuseni, mis oleks kindlaks määratud juhul, kui väärtuse langusest tekkinud kahjumit ei oleks kajastatud.

Juhtudel, mil ELile kuulub vähemalt 20 % investeerimiskapitalifondist, ei sea ta eesmärgiks avaldada olulist mõju. Selliseid fonde käsitletakse seetõttu finantsinstrumentidena ja need liigitatakse müügivalmis finantsvarade hulka.

Väiksemateks üksusteks liigitatud sidus- ja ühisettevõtete üle ei peeta arvestust kapitaliosaluse meetodil. ELi osaluse üle neis üksustes peetakse arvestust perioodi kuluna.

8.Finantsvara

Klassifikatsioon

EL liigitab oma finantsvarad järgmistesse kategooriatesse: finantsvarad, mida kajastatakse õiglases väärtuses üle- või puudujäägina; laenud ja nõuded; lõpptähtajani hoitavad investeeringud ja müügivalmis finantsvarad. Finantsinstrumentide liigitus määratakse kindlaks nende arvele võtmisel ja see hinnatakse ümber iga bilansipäeva seisuga.

(I)Finantsvarad, mida kajastatakse õiglases väärtuses üle- või puudujäägina

Finantsvara liigitatakse sellesse kategooriasse, kui see soetatakse peamiselt müügi eesmärgil lühiajaliselt või kui EL on nimetatud finantsvara sellesse kategooriasse kuuluvana määratlenud. Sellesse kategooriasse liigitatakse ka tuletisinstrumendid. Sellesse kategooriasse kuuluvad varad liigitatakse käibevaraks, kui nende oodatav realiseerimisaeg on 12 kuu jooksul bilansipäevast arvates.

(II)Laenud ja nõuded

Laenud ja nõuded on aktiivsel turul noteerimata finantsvarad, mille maksed on püsivad või kindlaksmääratavad, ning nende hulka ei kuulu tuletisinstrumendid. Laenud ja nõuded tekivad, kui EL annab raha või kaupu või osutab teenuseid otse võlgnikule, ilma et ta kavatseks nõudega kaubelda, või juhul, kui algse laenuandja õigused antakse üle ELile pärast seda, kui EL on teinud tagatislepingu raames makse. Maksed, mille tähtaeg on 12 kuu jooksul pärast bilansipäeva, liigitatakse käibevaraks. Maksed, mille tähtaeg on kaugemal kui 12 kuud pärast bilansipäeva, liigitatakse põhivaraks. Laenude ja nõuete hulka kuuluvad tähtajalised hoiused, mille esialgne tähtaeg on üle kolme kuu.

(III)Lõpptähtajani hoitavad investeeringud

Lõpptähtajani hoitavad investeeringud on kindlaksmääratud lõpptähtajaga finantsvarad, mille maksed on püsivad või kindlaksmääratavad ning mida EL kavatseb ja suudab hoida kuni lõpptähtajani, ning nende hulka ei kuulu tuletisinstrumendid. Aruandeaasta jooksul ei olnud ELil ühtegi sellesse kategooriasse kuuluvat investeeringut.

(IV)Müügivalmis finantsvarad

Müügivalmis finantsvarad on finantsvarad, mis on määratletud sellesse kategooriasse kuuluvana või mis ei ole liigitatud ühtegi muusse kategooriasse, ning nende hulka ei kuulu tuletisinstrumendid. Müügivalmis finantsvarad liigitatakse kas käibe- või põhivaraks olenevalt sellest, millise ajavahemiku jooksul EL kavatseb neid säilitada. Tavaliselt on selleks ajavahemikuks lõpptähtajani jäänud aeg. Investeeringud üksustesse, mida ei konsolideerita ega arvestata kapitaliosaluse meetodil, ning muud omakapitaliinvesteeringud (nt riskikapitalitehingud) liigitatakse samuti müügivalmis finantsvaraks.

Arvelevõtmine ja väärtuse hindamine arvelevõtmisel

Õiglases väärtuses üle- või puudujäägina kajastatud, tähtajani hoitavate ja müügivalmis finantsvarade ostu ja müüki kajastatakse kauplemispäeval, st päeval, mil EL võtab kohustuse vara ostuks või müügiks. Raha ekvivalente ja laene kajastatakse raha laenuvõtjale ülekandmise hetkel. Investeeringud võetakse arvele õiglases väärtuses. Kui finantsvara ei kajastata õiglases väärtuses üle- või puudujäägina, võetakse nende arvelevõtmisel arvesse ka tehingukulusid. Finantsvarad, mis on kajastatud õiglases väärtuses üle- või puudujäägina, võetakse arvele õiglases väärtuses ning tehingukulud kajastatakse kuluna tulemiaruandes.

Finantsvara õiglane väärtus esmasel kajastamisel on tavaliselt tehinguhind (st saadud tasu õiglane väärtus), v.a juhul, kui selle instrumendi õiglane väärtus on tõendatud sama instrumendiga tehtud muude jälgitavate jooksvate turutehingutega võrdlemise teel või tuginedes hindamistehnikale, mille muutujate hulka kuuluvad ainult jälgitavad turuandmed (näiteks teatavate tuletislepingute puhul). Pikaajalise intressivaba või turutingimustest madalama intressimääraga laenu andmisel saab selle õiglaseks väärtuseks lugeda kõigi tulevaste laekumiste nüüdisväärtuse, mis on diskonteeritud turuintressimäära alusel, mis kehtib sarnase krediidireitinguga sarnase instrumendi puhul.

Antud laenusid mõõdetakse nimiväärtuses, mida loetakse laenu õiglaseks väärtuseks. Seda järgmistel põhjustel:

-ELi laenuandmise turukeskkond on väga eripärane ja erinev kapitaliturust, millel emiteeritakse ettevõtete ja valitsuste võlakirjasid. Kuna laenuandjatel on neil turgudel võimalik valida alternatiivseid investeeringuid, siis kajastub alternatiivsete valikute võimalus turuhindades. ELi jaoks aga selline alternatiivsete investeeringute võimalus puudub, sest ELil ei ole lubatud raha kapitaliturgudele investeerida; ta üksnes laenab vahendeid, et anda laenusid sama intressimääraga. See tähendab, et ELil puudub laenatud vahendite arvelt laenude andmiseks või investeeringute tegemiseks alternatiivne võimalus. Seega puuduvad alternatiivkulud ja seetõttu ka alus turuintressimääradega võrdlemiseks. Tegelikult kujutab ELi laenude andmise tegevus endast eraldi turgu. Kuna alternatiivkulu kriteerium ei ole kohaldatav, siis põhimõtteliselt ei kajasta turuhind õiglaselt ELi laenuandmise tehingute sisu. Seda silmas pidades ei ole asjakohane kasutada ELi antud laenude õiglase väärtuse kindlaksmääramisel võrdlusalusena ettevõtete või valitsuste võlakirjasid.

-Kuna sellele lisaks puudub ka aktiivne turg ja sarnased tehingud, mida saaks kasutada võrdlusalusena, peaks EL kasutama oma finantsstabiilsusmehhanismi ja maksebilansi toetamise mehhanismi raames antud laenude jms laenutehingute õiglase väärtuse leidmisel sama intressimäära, mida ta nõuab antud laenudelt.

-Peale selle esinevad nende laenude puhul antud ja võetud laenude vahel kompenseerivad mõjud, sest need on oma laadilt kompensatsioonitehingud. Seepärast on antud laenude tegelik intressimäär võrdne nendega seonduvate võetud laenude tegeliku intressimääraga. ELi kantud tehingukulud, mille hüvitamist seejärel laenusaajalt nõutakse, kajastatakse otse tulemiaruandes.

Finantsinstrumentide kajastamine lõpetatakse, kui investeeringust rahavoogude saamise õigus on aegunud, või kui EL on põhimõtteliselt kõik omandiõigusega kaasnevad riskid ja hüved kolmandale isikule üle andnud.

Järgnev väärtuse hindamine

(I)Finantsvarasid, mida kajastatakse õiglases väärtuses üle- või puudujäägina, kajastatakse järgnevalt õiglases väärtuses. Õiglases väärtuses üle- või puudujäägina kajastatud finantsinstrumentide kategooriasse kuuluvate finantsvarade õiglase väärtuse muutustest tekkiv kasum või kahjum kajastatakse tulemiaruandes selle perioodi all, mil see on tekkinud.

(II)Laene ja nõudeid kajastatakse amortiseeritud väärtuses tegeliku intressimäära meetodi kohaselt. Laenatud vahendite arvelt antud laenude korral kohaldatakse antud ja võetud laenude puhul sama tegelikku intressimäära, sest need laenud on oma laadilt kompensatsioonitehingud ning antud ja võetud laenude tingimuste ja summade vahelised erinevused ei ole märkimisväärsed. ELi kantud tehingukulud, mille hüvitamist seejärel laenusaajalt nõutakse, kajastatakse otse tulemiaruandes.

(III)Lõpptähtajani hoitavaid varasid kajastatakse amortiseeritud väärtuses tegeliku intressimäära meetodi kohaselt. Tähtajani hoitavad investeeringud ELil praegu puuduvad.

(IV)Müügivalmis finantsvarasid kajastatakse pärast arvelevõtmist õiglases väärtuses. Müügivalmis finantsvara väärtuse muutustest tulenevaid tulu ja kulu kajastatakse õiglase väärtuse reservis, v.a rahaliste varade ümberarvestamise erinevused, mida kajastatakse tulemiaruandes. Müügivalmina käsitletava vara kajastamise lõpetamisel või väärtuse vähendamisel kajastatakse eelnevalt õiglase väärtuse reservis kajastatud õiglase väärtuse kumulatiivset korrigeerimist tulemiaruandes. Müügivalmis finantsvarade intressi, mis on arvutatud tegeliku intressimäära meetodi kohaselt, kajastatakse tulemiaruandes. Müügivalmis omakapitaliinstrumentidelt saadud dividende kajastatakse hetkel, mil ELi jaoks tekib makse saamise õigus.

Aktiivsetel turgudel noteeritud investeeringute õiglane väärtus põhineb jooksval pakkumishinnal. Kui finantsvara turg ei ole aktiivne (või kui tegemist on noteerimata väärtpaberite ja börsiväliste tuletisinstrumentidega), määrab EL õiglase väärtuse hindamismeetodeid kasutades. Kõnealuste meetodite hulka kuuluvad hiljutiste mitteseotud poolte vaheliste tehingute kasutamine, viitamine teistele põhimõtteliselt samasugustele instrumentidele, diskonteeritud rahavoogude analüüs, optsioonihinna mudelid ja muud turuosaliste üldkasutatavad hindamismeetodid.

Investeeringuid riskikapitalifondidesse, mis on liigitatud müügivalmis finantsvaraks ja millel ei ole aktiivsel turul noteeritud turuhinda, kajastatakse omistatava vara puhasväärtuse alusel, mida loetakse nende õiglase väärtusega samaväärseks.

Juhul kui sellistesse omakapitaliinstrumentidesse tehtud investeeringute õiglast väärtust, millel ei ole aktiivsel turul noteeritud turuhinda, ei saa usaldusväärselt mõõta, hinnatakse neid soetusmaksumuses, millest on lahutatud väärtuse langusest tekkinud kahjum.

Finantsvara väärtuse langus

EL hindab igal bilansipäeval, kas on objektiivseid tõendeid selle kohta, et finantsvara väärtus on langenud. Finantsvara väärtus langeb ja väärtuse langusest tekib kahjum üksnes juhul, kui on objektiivseid tõendeid selle kohta, et vara arvele võtmise järel on selle väärtus langenud ühe või enama sündmuse tagajärjel, mis mõjutab või mõjutavad finantsvara prognoositud tulevasi rahavooge, mida saab usaldusväärselt hinnata.

(a)Amortiseeritud väärtuses kajastatud varad

Kui on objektiivseid tõendeid selle kohta, et amortiseeritud väärtuses kajastatud laenude ja nõuete või lõpptähtajani hoitavate investeeringute väärtuse languse tõttu on kantud kahjumit, leitakse kahjumi suurus vara bilansilise maksumuse ja prognoositud tulevaste rahavoogude (v.a kandmata tulevane krediidikahju) nüüdisväärtuse vahena, diskonteerituna finantsvara algse tegeliku intressimääraga. Vara bilansilist maksumust vähendatakse ja kahjumi summa kajastatakse tulemiaruandes. Kui laen või lõpptähtajani hoitav investeering on muutuva intressimääraga, võetakse väärtuse langusest tekkinud kahjumi leidmisel diskontomääraks lepingu kohaselt kindlaks määratud jooksev tegelik intressimäär. Tagatisega finantsvara prognoositud tulevaste rahavoogude nüüdisväärtuse arvutus peegeldab rahavooge, mis võivad tuleneda nimetatud vara sundmüügist, millest on maha arvatud tagatise saamise ja müügi kulud, olenemata sellest, kas sundmüük on tõenäoline või mitte. Kui järgneval perioodil väärtuse langusest tekkinud kahjumi summa väheneb ja vähenemist saab objektiivselt seostada sündmusega, mis on toimunud pärast väärtuse languse kajastamist, vähendatakse eelnevalt kajastatud väärtuse langusest tekkinud kahjumit tulemiaruandes.

(b)Õiglases väärtuses kajastatud varad

Müügivalmina käsitletavate finantsvarade väärtuse languse kindlakstegemisel võetakse arvesse seda, kas väärtpaberi õiglane väärtus on langenud oluliselt või püsivalt (pikaks ajaks) allapoole selle soetusmaksumust. Kui müügivalmis finantsvarade puhul on mis tahes selliseid tõendeid, arvatakse kumulatiivne kahjum (arvutatuna soetusmaksumuse ja jooksva õiglase väärtuse vahena, millest on lahutatud mis tahes varem tulemiaruandes kajastatud asjaomase finantsvara väärtuse langusest tekkinud kahjum) reservist välja ja kajastatakse tulemiaruandes. Tulemiaruandes kajastatud omakapitaliinstrumentide väärtuse langusest tuleneva kahjumi vähenemist ei kajastata tulemiaruandes. Kui järgneval perioodil müügivalmis finantsvarana käsitatava võlainstrumendi õiglane väärtus suureneb ja suurenemist saab objektiivselt seostada sündmusega, mis on toimunud pärast väärtuse languse kajastamist, vähendatakse eelnevalt kajastatud väärtuse langusest tekkinud kahjumit tulemiaruandes.

9.Laovaru

Varusid kajastatakse kas nende soetusmaksumuses või neto realiseerimisväärtuses olenevalt sellest, kumb neist on madalam. Soetusmaksumus määratakse lihtjärjekorra (FIFO) meetodi alusel. Valmistoodete ja lõpetamata toodangu soetusmaksumus koosneb toorainest, otsestest tööjõukuludest ja muudest otsestest kuludest ning nendega seotud tootmise üldkuludest (võttes aluseks normaalse kasutatava tootmisvõimsuse). Neto realiseerimisväärtus on tavalise äritegevuse käigus rakendatav hinnanguline müügihind, millest on lahutatud valmistus- ja müügikulud. Kui turustamiseks mõeldud varusid hoitakse tasuta või sümboolse tasu eest, hinnatakse nende väärtust kas soetusmaksumuse või jooksva asendusmaksumuse alusel olenevalt sellest, kumb neist on madalam. Jooksev asendusmaksumus on kulu, mida EL kannaks vara soetamisel aruandepäeval.

10.Eelmaksed

Eelmakse on makse, mille eesmärk on pakkuda makse saajale rahalist ettemakset, st käibevahendeid. See võib olla jagatud mitmeks makseks, mis tehakse asjaomases lepingus, otsuses, kokkuleppes või alusaktis kindlaksmääratud ajavahemiku jooksul. Käibevahendeid või ettemakseid kasutatakse sel eesmärgil, milleks need anti, lepingus kindlaks määratud perioodi jooksul või makstakse tagasi. Kui makse saaja ei kanna rahastamiskõlblikke kulusid, on ta kohustatud ettemaksena saadud eelmakse ELile tagastama. Eelmakse summat võib vähendada (kas täielikult või osaliselt) rahastamiskõlblike kulude (mida on kajastatud kuludena) kinnitamisega.

Eelmakset kajastatakse järgnevatel bilansipäevadel esialgselt bilansis kajastatud väärtuses, millest on lahutatud perioodi jooksul tehtud rahastamiskõlblikud kulud (sh vajaduse korral eelarvestatud summad).

Eelmaksetelt arvutatud intressi kajastatakse selle teenimise hetkel asjaomase lepingu sätete kohaselt. Eelarveaasta lõpu seisuga koostatakse kõige usaldusväärsema teabe põhjal kogunenud intressitulu prognoos ja kajastatakse see bilansis.

Muid liikmesriikidele tehtavaid ettemakseid, mis tulenevad liikmesriikide tehtud ettemaksete (sh „koostöös liikmesriikidega täidetava eelarve raames rakendatavate rahastamisvahendid“) tagasimaksmisest ELi poolt, kajastatakse varana eelmaksete rubriigis. Muid liikmesriikidele tehtavaid ettemakseid kajastatakse esialgselt bilansis kajastatud väärtuses, millest on lahutatud lõplike makse saajate rahastamiskõlblike kulude kõige tõenäolisemaks peetav hinnang, mis on arvutatud mõistlike ja põhjendatud eelduste alusel.

ELi sissemaksed Euroopa Arengufondi usaldusfondidesse või muudesse konsolideerimata üksustesse on liigitatud samuti eelmakseteks, kuna nende otstarve on anda usaldusfondile käibevahendeid, et need saaksid rahastada usaldusfondi eesmärkides määratletud konkreetseid meetmeid. ELi sissemakseid usaldusfondidesse kajastatakse ELi sissemakse esialgses summas, millest on lahutatud rahastamiskõlblikud kulud, sh vajaduse korral arvestuslikud summad, mis on tekkinud usaldusfondil aruandeperioodi jooksul, ja mis on pandud aluskokkuleppe kohaselt ELi toetuse arvele.

11.Kaubanduslikud ja mittekaubanduslikud nõuded

ELi raamatupidamiseeskirjad nõuavad aruandluse huvides kaubanduslike ja mittekaubanduslike tehingute eraldi esitamist, kusjuures nõuded tekivad kaubanduslikest tehingutest, sissenõutavad summad aga mittekaubanduslikest tehingutest, s.o kui EL saab väärtuse muult üksuselt, andmata otseselt vastu umbkaudselt võrdset väärtust (nt liikmesriikidelt sissenõutavad omavahenditega seotud summad).

Kaubanduslikest tehingutest tekkinud nõuded on kooskõlas finantsinstrumentide määratlusega, mistõttu liigitatakse neid laenudeks ja nõueteks ning mõõdetakse sellele vastavalt (vt lisade punkt 1.5.5). Kuna vahetustehingute viitlaekumised ja edasilükkunud kulud ei ole kuigi suured, esitatakse teave nende kohta koos finantsinstrumente käsitlevates lisades kaubanduslike tehingute kohta avalikustatava teabega.

Mittekaubanduslike tehingute sissenõutavate summade puhul kajastatakse intresside ja trahvide võrra korrigeeritud esialgne summa, millest on lahutatud nende väärtuse langusest tulenev allahindlus. Mittekaubanduslike tehingute sissenõutavate summade väärtuse langusest tulenev allahindlus kirjendatakse, kui on objektiivseid tõendeid selle kohta, et ELil ei ole võimalik kõiki mittekaubanduslike tehingute sissenõutavaid summasid esialgsete tingimuste kohaselt sisse nõuda. Allahindluse summa saadakse, lahutades vara bilansilisest maksumusest kaetava väärtuse. Allahindluse summa kajastatakse tulemiaruandes. Varasematele kogemustele tuginedes tehakse ka üldine allahindlus nende tasumata sissenõudekorralduste puhul, mille suhtes ei ole konkreetset allahindlust veel kohaldatud. Viitlaekumiste käsitlemise kohta eelarveaasta lõpus vt punkt 1.5.14. Mittekaubanduslike tehingute sissenõutavate summadena näidatud ja avaldatud summad ei ole finantsinstrumendid, kuna nad ei tulene lepingust, mis tekitaks finantskohustuse või omakapitaliinstrumendi. Asjakohasel juhul avaldatakse mittekaubanduslike tehingute sissenõutavad summad siiski koos mittekaubanduslikest tehingutest tekkinud nõuetega raamatupidamise aastaaruande lisades.

12.Raha ja raha ekvivalendid

Nende hulka kuulub kassas olev sularaha, nõudmiseni või lühikese tähtajaga hoiused pankades ja muud lühiajalised investeeringud, mis on kuni kolmekuulise esialgse tähtaja ja suure likviidsusega.

13.Pension ja muud töötajahüvitised

Pensionikohustused

EL haldab kindlaksmääratud hüvitisega pensioniplaane. Kuna üks kolmandik kõnealuste hüvitiste oodatavast kulust kaetakse osamaksudega töötajate palkadest, siis seda kohustust ei rahastata. Seoses kindlaksmääratud hüvitistega pensioniplaanidega bilansis kajastatud kohustus võrdub kindlaksmääratud hüvitise kohustuse nüüdisväärtusega bilansipäeval, millest on lahutatud pensioniplaani mis tahes varade õiglane väärtus. Kindlaksmääratud hüvitise kohustuse arvutavad kindlustusmatemaatikud proportsionaalse osa krediteerimise meetodi (projected unit credit method) kohaselt. Kindlaksmääratud hüvitise kohustuse nüüdisväärtus leitakse, diskonteerides prognoositud tulevased rahavood selles valuutas nomineeritud valitsuse võlakirjade intressimääradega, milles hüvitisi tulevikus makstakse, kusjuures nimetatud võlakirjade järelejäänud tähtaeg peab ligilähedaselt vastama asjaomase pensionikohustuse tingimustele.

Kogemuspõhisest korrigeerimisest ja kindlustusmatemaatiliste eelduste muutustest tulenev kindlustusmatemaatiline kasum või kahjum kajastatakse viivitamata tulemiaruandes. Varem töötatud ajast tulenevad kulud kajastatakse viivitamatult tulemiaruandes, välja arvatud juhul, kui pensioniplaani muudatused sõltuvad sellest, kas töötaja jääb teenistusse kindlaksmääratud perioodiks (pensioniõiguse omandamise eelperiood). Sel juhul amortiseeritakse varem töötatud ajast tulenevad kulud lineaarsel meetodil pensioniõiguse omandamise eelperioodi jooksul.

Töösuhte lõppemise järgsed haigushüvitised

EL pakub oma töötajatele tervisekindlustushüvitist ravikulude hüvitamise kaudu. Selle igapäevaseks haldamiseks on moodustatud eraldi fond. Süsteemist saavad kasu nii töötajad, pensionärid, lesed kui ka nende sugulased. Aktiivses teenistuses mitteolevatele isikutele (pensionärid, orvud jt) antavad hüvitised liigitatakse töösuhte lõppemise järgseteks töötajahüvitisteks. Kõnealuste hüvitiste laadist tulenevalt on nõutav kindlustusmatemaatiline arvutus. Bilansis kajastatav kohustus määratakse kindlaks pensionikohustustega sarnastel alustel (vt eespool).

14.Eraldised riskide ja kulude katteks

Eraldisi kajastatakse, kui ELil on kolmandate isikute ees minevikus toimunud sündmustest tulenev juriidiline või faktiline kohustus, ressursside vähenemine kohustuse tasumisel on tõenäolisem kui nende mittevähenemine ja vähenemise summat on võimalik usaldusväärselt hinnata. Eraldisi ei kajastata tulevase tegevuskahjumi puhul. Eraldiste summa vastab kõige tõenäolisemaks peetavale hinnangule selle kohta, kui suured kulud on oodatavalt vajalikud olemasoleva kohustuse täitmiseks aruandepäeval. Kui eraldised koosnevad suurest hulgast summadest, hinnatakse kohustuse väärtust, kaaludes kõiki võimalikke tulemusi nende esinemise tõenäosusega (keskväärtuse meetod).

15.Finantskohustused

Finantskohustused liigitatakse õiglases väärtuses üle- või puudujäägina kajastatavateks finantskohustusteks ja amortiseeritud väärtuses kajastatavateks finantskohustusteks. Võetud laenud jagunevad krediidiasutustelt võetud laenudeks ja võlgadeks, mida tõendavad sertifikaadid. Võetud laenud võetakse arvele õiglases väärtuses, milleks on nende emiteerimistulu (saadud tasu õiglane väärtus), millest on maha arvatud kantud tehingukulud, ja järgnevalt kajastatakse neid amortiseeritud väärtuses tegeliku intressimäära meetodi kohaselt; mis tahes erinevust tulu (millest on maha arvatud tehingukulud) ja laenu tagastusväärtuse vahel kajastatakse tulemiaruandes laenuperioodi jooksul tegeliku intressimäära meetodi kohaselt.

Finantskohustused liigitatakse pikaajalisteks kohustusteks, välja arvatud juhul, kui nende lõpptähtaeg on lühem kui 12 kuud bilansipäevast arvates. Laenatud vahendite arvelt antud laenude puhul ei saa asjaomaste summade ebaolulisuse tõttu tegeliku intressimäära meetodit antud ja võetud laenude suhtes kohaldada. ELi kantud tehingukulud, mille hüvitamist seejärel laenusaajalt nõutakse, kajastatakse otse tulemiaruandes.

ELi usaldusfonde loetakse komisjoni tegevuse hulka kuuluvaks, nende üle peetakse arvet komisjoni raamatupidamisarvestuses ja need konsolideeritakse ELi majandusaasta aruandesse. Seepärast täidavad muude rahastajate osamaksud ELi usaldusfondidesse mittekaubanduslikest tehingutest saadava tulu tingimused ning neid kajastatakse finantskohustustena kuni üle kantud panustega seotud tingimused on täidetud, s.o usaldusfondi kulude tekkimiseni. Usaldusfond peab rahastama konkreetseid projekte ja üle jäävad vahendid likvideerimise ajal tagastama. Ärakasutamata osamaksudest koosnevad kohustused kajastatakse bilansipäeva seisuga saadud osamaksude summas, millest lahutatakse usaldusfondi kulud, sh vajaduse korral hinnangulised summad. Aruandluse otstarbel on netokulud vastandatakse muude rahastajate osamaksudega proportsioonis 31. detsembriks sissemakstuga. See osamaksude jaotus on vaid soovituslik. Kui usaldusfondi tegevus lõpetatakse, otsustab vahendite jäägi tegeliku jaotuse usaldusfondi juhatus.

Finantskohustused, mis on liigitatud õiglases väärtuses üle- või puudujäägina kajastatavateks finantskohustusteks, hõlmavad ka tuletisinstrumente, kui nende õiglane väärtus on negatiivne. Nende üle peetakse samasugust raamatupidamisarvestust nagu õiglases väärtuses üle- või puudujäägina kajastatavate finantskohustuste üle (vt lisade punkt 1.5.5).

16.Võlgnevused

Märkimisväärse osa ELi kreditoorsest võlgnevustest moodustavad toetusesaajate ja ELi muu rahastamise saajate esitatud tasumata kulutaotlused (mittekaubanduslikud tehingud). Need kirjendatakse kulutaotluse laekumisel kreditoorse võlgnevusena taotletava summa ulatuses. Pärast rahastamiskõlblike kulude kontrollimist ja kinnitamist kajastatakse kreditoorset võlgnevust kinnitatud ja rahastamiskõlblikus summas.

Kaupade ja teenuste ostmisest tekkivat kreditoorset võlgnevust kajastatakse arve saamisel esialgse summa ulatuses ning sellele vastavad kulud kirjendatakse raamatupidamisarvestuses siis, kui tarne või teenus on Euroopa Liidule üle antud või osutatud ja ta on selle vastu võtnud.

17.Viitlaekumised ja kumuleerunud kulud ning edasilükkunud tulud ja kulud

Tehinguid ja sündmusi kajastatakse raamatupidamise aastaaruandes sellel perioodil, millega need seonduvad. Kui eelarveaasta lõpu seisuga ei ole arvet veel välja saadetud, kuid EL on teenuse osutanud või tarne üle andnud või kui eksisteerib lepinguline kohustus (nt aluslepingus sätestatu tulemusena), kajastatakse raamatupidamise aastaaruannetes viitlaekumine. Lisaks sellele, kui eelarveaasta lõpu seisuga on arve välja saadetud, kuid teenust ei ole veel osutatud või tarnitud kaupasid üle antud, loetakse tulu edasilükkunuks ja see kajastatakse järgnevas arvestusperioodis.

Ka kulud kajastatakse selles perioodis, millega need on seotud. Arvestusperioodi lõpus kajastatakse kumuleerunud kulusid perioodi ülekandekohustuse prognoositud summa alusel. Kumuleerunud kulud arvutatakse komisjoni välja antud üksikasjalike praktiliste tegevusjuhiste kohaselt, mille eesmärk on tagada, et raamatupidamise aastaaruanne annaks tõese ülevaate nendest majandus- ja muudest nähtustest, mida nad kajastavad. Analoogia põhjal võib järeldada, et kui on tehtud eelmakse enne kaupade või teenuste kättesaamist, on tegemist edasilükkunud kuluga, mis kajastatakse järgneva arvestusperioodi all.

17.1.TULEMIARUANNE

18.Tulud

MITTEKAUBANDUSLIKEST TEHINGUTEST SAADUD TULUD

Enamik ELi tuludest tuleneb mittekaubanduslikest tehingutest.

Kogurahvatulu põhised ja käibemaksupõhised omavahendid

Tulu kajastatakse selles perioodis, mille kohta komisjon saadab liikmesriikidele rahastamistaotluse, milles ta nõuab neilt osamaksu tasumist. Rahastamistaotlusi hinnatakse nende „taotletud summas”. Kuna käibemaksu ja kogurahvatulu põhised omavahendid tuginevad asjaomase eelarveaasta andmete prognoosidele, võib neid muutuste korral korrigeerida kuni ajani, mil liikmesriigid esitavad lõplikud andmed. Prognoosis tehtud muutuse mõju kajastatakse muutuse toimumise perioodi netoülejäägi või -puudujäägi kindlaksmääramisel.

Traditsioonilised omavahendid

Mittekaubanduslike tehingute sissenõutavate summad ja nende tehingutega seotud tulu kajastatakse asjakohaste igakuiste A-raamatupidamisaruannete (mis käsitlevad kogutud tollimaksu ning tasumisele kuuluvaid summasid, mille kohta on antud tagatis ja mida ei ole vaidlustatud) saamisel liikmesriikidelt. Aruandepäeva seisuga hinnatakse, milline on liikmesriikide kogutud aruandeperioodi tulu, mida ei ole veel komisjonile makstud, ning kajastatakse seda viitlaekumisena. Liikmesriikidelt saadud kvartali B-raamatupidamisaruanded (mis käsitlevad tollimaksu, mida ei ole kogutud ja mille kohta ei ole tagatist antud, ning nõudeid, mille kohta on tagatis antud, kuid mis võlglane on vaidlustanud) kajastatakse tuluna, millest on maha arvatud sissenõudmiskulud, mis liikmesriikidel on õigus endale jätta. Lisaks sellele kajastatakse väärtuse vähenemist nende summade võrra, mida prognoosi kohaselt ei õnnestu sisse nõuda.

Trahvid

Trahvidest saadud tulu kajastatakse adressaadi ametlikul teavitamisel Euroopa Liidu vastu võetud trahvi määramise otsusest. Kui on kahtlusi ettevõtja maksejõulisuse suhtes, siis kajastatakse nõude väärtuse vähendamine. Pärast trahvi määramise otsust peavad võlglased kahe kuu jooksul alates teavitamise kuupäevast: