„J'ai l'honneur de vous informer que, au vu des informations qui lui ont été communiquées sur le cas cité en objet, la Commission européenne a décidé d'ouvrir une procédure, conformément à l'article 108, paragraphe 2, du Traité sur le fonctionnement de l'Union européenne (“TFUE”) sur la mesures étatique notifiée en faveur de Dexia SA et/ou de ses filiales

1. PROCÉDURE

|

(1) |

Par décision du 19 novembre 2008 (2) la Commission a décidé de ne pas soulever d'objections aux mesures d'urgence concernant l'opération de soutien de liquidité (“liquidity assistance” ci-après “l'opération LA”) et la garantie sur certains éléments de passif de Dexia SA (ci-après “Dexia SA” ou “la banque”). La Commission a considéré que ces mesures étaient compatibles avec le marché intérieur sur la base de l'article 107 paragraphe 3, point b) du TFUE en tant qu’aide au sauvetage d'une entreprise en difficulté, et a autorisé ces mesures pour une période de six mois à compter du 3 octobre 2008, en précisant qu’au-delà de cette période, la Commission devrait réévaluer l’aide en tant que mesure structurelle. |

|

(2) |

Les États membres concernés (Belgique, France, Luxembourg) ont notifié à la Commission un premier plan de restructuration de Dexia SA respectivement les 16, 17 et 18 février 2009. |

|

(3) |

Par décision du 13 mars 2009, la Commission a décidé d'ouvrir la procédure prévue à l’article 108, paragraphe 2, TFUE à l’encontre de l’ensemble des aides accordées à Dexia SA (3). |

|

(4) |

Par décision du 30 octobre 2009 (4), la Commission a autorisé la prolongation de la garantie jusqu'au 28 février 2010 ou jusqu'à la date de la décision de la Commission statuant sur la compatibilité des mesures d'aides et le plan de restructuration de Dexia SA, si celle-ci intervient avant le 28 février 2010. La Commission précise dans sa décision que les mesures proposées dans le plan de restructuration initial ne permettaient pas, à ce stade, de statuer sur la compatibilité des aides. |

|

(5) |

Le 9 février 2010, les États membres concernés (Belgique, France, Luxembourg) ont transmis à la Commission des informations sur les mesures additionnelles envisagées afin de compléter le plan de restructuration initial notifié en février 2009. |

|

(6) |

Par décision du 26 février 2010 (5), la Commission a autorisé le plan de restructuration de Dexia SA et la conversion des aides d'urgence en aides à la restructuration sous condition du respect de tous les engagements et conditions de ladite décision. |

|

(7) |

Le 7 octobre 2011, les autorités belges ont fait part à la Commission d'un projet en cours de discussion de rachat de Dexia Banque Belgique (filiale à 100 % de Dexia SA, ci-après “DBB”) par l'État belge. Le 12 octobre 2011, la Belgique a notifié à la Commission des mesures additionnelles au plan de restructuration approuvé par la décision du 26 février 2010, consistant en un rachat par l'État belge de DBB à travers l'acquisition auprès de Dexia SA de 100 % des actions de DBB pour un prix de 4 milliards d'euros. Dans le courant de la journée du 12 octobre 2011, la Belgique a transmis des informations supplémentaires à la Commission. |

|

(8) |

Par communication du 13 octobre 2011, les autorités belges ont indiqué à la Commission que, dans l'intérêt d'une adoption de la présente décision dans les meilleurs délais, elles acceptent que la présente décision soit adoptée uniquement en langue française. |

2. DESCRIPTION DES AIDES

2.1. Le bénéficiaire

|

(9) |

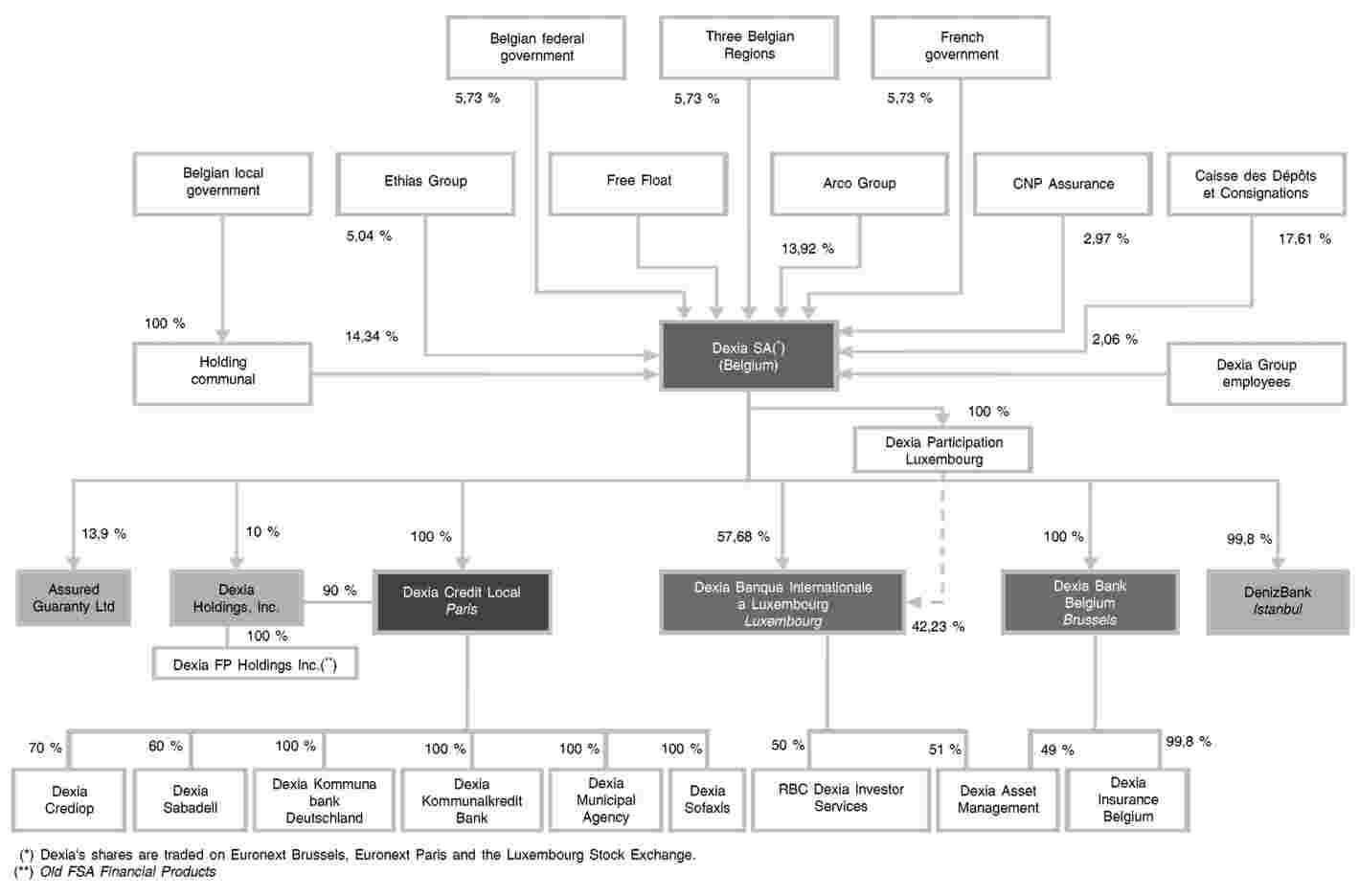

Dexia SA est une société anonyme de droit belge cotée sur les bourses Euronext Paris et Euronext Bruxelles active dans les secteurs de la banque et des assurances. Née de la fusion en 1996 du Crédit Local de France et du Crédit communal de Belgique, Dexia SA est spécialisée dans les prêts aux collectivités locales mais compte également quelque 5,5 millions de clients privés, principalement en Belgique, au Luxembourg et en Turquie. |

|

(10) |

Dexia SA est organisée autour d'une maison mère holding et de trois filiales opérationnelles situées en France (Dexia Crédit Local, ci-après “DCL”), en Belgique (DBB) et au Luxembourg (Dexia Banque Internationale à Luxembourg, ci-après “Dexia BIL”). Le bilan consolidé du groupe s'élève à 518 milliards d'euros au 30 juin 2011. Figure 1 Structure de Dexia SA au 31 décembre 2010

|

|

(11) |

DBB est principalement active sur le marché belge du financement des ménages, des entreprises et des collectivités locales et la collecte de dépôts. |

|

(12) |

Les parts des principaux actionnaires de Dexia SA sont les suivantes:

|

2.2. Les aides d'État autorisées par la décision du 26 février 2010

|

(13) |

Le 26 février 2010, la Commission a adopté une décision sur le plan de restructuration de Dexia SA approuvant l'aide accordée à Dexia SA par les trois États membres concernés (France, Belgique, Luxembourg) à la condition que toutes les conditions et engagements de cette décision conduisant à une restructuration en profondeur du groupe soient respectés. Les mesures d'aides accordées à Dexia SA à partir de septembre 2008 et approuvées par la Commission dans sa décision du 26 février 2010 consistent en:

|

|

(14) |

Le plan de restructuration approuvé par la Commission visait à recentrer les activités de Dexia SA sur ses métiers et ses marchés principaux (c'est-à-dire, les activités “Public and Whole Banking” (ci-aprèsPWB) et “Retail and Commercial Banking” (ci-après RCB)en France, Belgique et au Luxembourg), à réduire son profil de risque et son niveau de levier, ainsi qu'à rééquilibrer son profil de liquidité. Le plan de restructuration englobe notamment, d'une part, l'abandon, la réduction et la cession de certaines activités et d'autre part la mise en place de deux lignes de reporting internes distinctes. L'une de deux lignes de reporting internes vise les activités bancaires traditionnelles (ci-après la “core division”, comprenant l'essentiel des activités PWB et RCB, représentant 72 % du total de bilan de Dexia SA à la fin 2009) et l'autre vise les actifs non stratégiques du groupe qualifiée de “legacy portfolio management division” (ci-après “LPMD”, composée principalement du portefeuille obligataire et, de manière plus marginale, d'activités PWB internationales, représentant 28 % du total de bilan de Dexia à la fin 2009). L'amélioration du profil de liquidité est obtenue au moyen de la réduction des financements de marché et des financements à court terme ainsi que d'une augmentation de la durée moyenne des financements et le recours aux financements plus stables (dépôts clientèle de détail et commerciaux, obligations foncières). |

|

(15) |

L'ensemble de ces mesures devait permettre une réduction de 35 % de la taille totale de bilan de Dexia SA au 31 décembre 2014 par rapport au 31 décembre 2008. |

|

(16) |

La vente de DBB ne faisait pas partie des mesures approuvées par la Commission dans le cadre du plan de restructuration de Dexia SA. |

2.3. Les difficultés rencontrées

|

(17) |

Les difficultés rencontrées par Dexia SA pendant la crise financière de l'automne 2008 ont été décrites dans la décision de la Commission du 26 février 2010. |

|

(18) |

Comme la Commission l'avait souligné dans sa décision du 26 février 2010, les projections qui pouvaient alors être raisonnablement déduites quant à l'évolution future des principales sources de profit du groupe ne permettaient pas de conclure, en l'état, à une amélioration possible des résultats sur les activités bancaires traditionnelles de Dexia SA. Aussi, le plan de restructuration du groupe devait-il permettre: i) de réduire le niveau de levier de la banque afin, notamment, de lui permettre d'assumer des coûts de financement plus élevés et des marges sur actifs plus faibles, ii) d'améliorer la qualité et la composition de ses sources de financement, et iii) de réduire sa base de coûts fixes. |

|

(19) |

Si la mise en application du plan de restructuration approuvé par la Commission a effectivement permis à Dexia SA d'augmenter la stabilité et la durée de ses sources de financement, de réduire la taille de son bilan (et son effet de levier) ainsi que son portefeuille d'actifs non stratégiques, Dexia SA n'a pas […] (6) et a pris du retard dans l'application de celles-ci. Ces mesures n'ont pas été suffisantes pour permettre à la banque de faire face à des difficultés renouvelées de financement liées à l'aggravation de la crise des dettes à laquelle sont confrontées la plupart des banques européennes depuis l'été 2011. Les difficultés de financement sont, en outre, concomitantes à une augmentation des besoins de financement de court terme, liés, notamment à la nécessité pour la banque d'apporter d'importantes quantités de collatéral ([20-50] milliards d'euros le 7 octobre 2011) afin de faire face aux appels de marge liés à la variation de la valeur de marché du portefeuille d'instruments dérivés de taux utilisés en couverture du bilan. Les difficultés de Dexia SA ont particulièrement pesé sur DBB, centrale de trésorerie du groupe, depuis le début de l'année 2011. Ces difficultés ont conduit l'agence de notation Moody's à placer DBB en perspective négative le 3 octobre 2011. Cette annonce a déclenché des retraits massifs de dépôts de clients de DBB: plusieurs centaines de millions d'euros entre le 3 et le 10 octobre 2011. Durant la même semaine, DBB et DCL ont dû recourir à une nouvelle mesure d'assistance de liquidité d'urgence (mesure LA) de la part de la Banque nationale de Belgique et de la Banque de France respectivement. |

|

(20) |

L'ensemble des faiblesses structurelles, déjà soulevées par la Commission dans sa décision du 26 février 2010, et les difficultés additionnelles liées à l'aggravation de la crise des dettes, a ainsi conduit les États membres concernés à envisager des mesures additionnelles en faveur de Dexia SA. |

2.4. La nouvelle mesure notifiée: le rachat de DBB par l'État belge

|

(21) |

La Belgique a proposé, le 9 octobre 2011, au travers de la Société Fédérale de Participations et d'Investissements (SFPI) à Dexia SA de racheter 100 % de la participation de cette dernière dans DBB et ses filiales, à l'exception de Dexia Asset Management, pour une part fixe de 4 milliards d'euros. Cette offre a été acceptée par le Conseil d'administration de Dexia SA, le 10 octobre 2011. La proposition comprend également un mécanisme de complément de prix en faveur de Dexia SA en cas de revente éventuelle avec bénéfice dans un délai de 5 ans (dit “part variable”). |

|

(22) |

La part variable prévoit que si, sous respect de certaines limites et dans un délai de 5 ans à partir de la date de rachat des actions de DBB, celles-ci sont revendues à un tiers (hors État fédéral belge, régions belges, ou toute autre société publique ou une société sous contrôle de ces derniers), Dexia SA recevra une partie de la plus-value éventuellement réalisée par la Belgique au-delà d'un montant de 10,5 %. Cette partie de la plus-value due à Dexia SA sera de 100 % en cas de réalisation de la vente dans les 18 premiers mois à partir de la date de rachat. La partie de la plus-value due à Dexia SA sera par la suite réduite graduellement de 6,25 % par tranche de 6 mois. |

|

(23) |

La mesure de rachat de DBB prévoit également de réduire dans la mesure du possible le financement intra-groupe de DBB envers DCL, qui s'élève actuellement, selon les informations communiquées par les autorités belges à [20-70] milliards d'euros dont [10-40] milliards d'euros non sécurisés. |

|

(24) |

Enfin, l'offre de l'État belge à Dexia SA, publiée le 10 octobre 2011, prévoit que l'État belge veillera, selon des modalités à préciser dans la convention de cession, que le groupe Dexia SA soit immunisé contre tout risque de perte lié aux encours sur Arco, Ethias et Holding Communal, notamment au titre du financement de l'augmentation de capital de 2008. |

|

(25) |

Par rapport aux chiffres de Dexia SA au 30 juin 2011, la présente mesure devrait engendrer:

|

|

(26) |

La mesure notifiée s'inscrit dans le cadre d'un ensemble de mesures structurelles aditionnelles envisagées pour Dexia SA par les États membres concernés (Belgique, France, Luxembourg). Ainsi, en complément du rachat de DBB par l'État belge, les autorités belges ont porté à la connaissance de la Commission les éléments suivants:

|

|

(27) |

La Commission ne peut pas exclure, à ce stade, que d'autres nouvelles mesures envisagées par les autorités belges, françaises et luxembourgeoises en faveur de Dexia SA (ventes et transferts d'actifs, garanties de financement, opérations de soutien de liquidité, etc.) ne soient, prises dans leur ensemble, également constitutives d'aide d'État en faveur de Dexia SA et/ou de ses filiales. |

3. OBSERVATIONS DE LA BELGIQUE

|

(28) |

La Belgique souligne l'urgence de la mesure pour des raisons de stabilité financière. A cet égard, la Banque nationale de Belgique a fait parvenir à la Commission le 12 octobre 2011 une lettre faisant état des graves difficultés rencontrées par DBB dans les premiers jours d'octobre 2011 en raison de retraits de dépôts et d'une baisse importante des financements non sécurisés. Au regard de l'importance systémique de DBB pour le secteur financier belge et européen, ainsi que des perturbations enregistrées dans les marchés financiers, une mesure de sauvegarde en faveur de DBB s'avérait nécessaire. Le rachat de DBB permet d'éviter une grave perte de confiance du public, en particulier compte tenu des risques de panique bancaire, qui à son tour déclencherait une perturbation grave du système bancaire dans sa totalité, tant au niveau belge qu'au niveau européen. |

|

(29) |

La Belgique considère que la mesure de rachat de DBB ne contient pas d'aides d'État ou, le cas échéant, des aides compatibles avec le marché intérieur. |

|

(30) |

En outre, la Belgique demande à ce que DBB soit, dans la mesure du possible, relevée de tous les engagements et conditions figurant dans la décision du 26 février 2010. |

|

(31) |

En outre la Belgique souligne que le rachat de DBB permet de préserver la viabilité de la banque et de contribuer à la viabilité à long-terme du groupe Dexia SA. De même, les autorités belges soulignent également que la mesure permet une contribution propre adéquate entre la Belgique, Dexia SA et ses actionnaires et permet de minimiser les distorsions à la concurrence. |

4. APPRÉCIATION DE L'AIDE

4.1. Existence de l'aide

|

(32) |

L'article 107, paragraphe 1, TFUE prévoit que, sauf dérogations prévues par les traités, sont incompatibles avec le marché intérieur, dans la mesure où elles affectent les échanges entre États membres, les aides accordées par les États ou au moyen de ressources d'État sous quelque forme que ce soit qui faussent ou qui menacent de fausser la concurrence en favorisant certaines entreprises ou certaines productions. |

|

(33) |

Dans sa décision du 26 février 2010, la Commission a déjà établi que les aides reçues par Dexia SA sous forme de capital, de garanties de financement, d'ELA assortie d'une garantie d'État et de soutien aux actifs dépréciés (mesure FSA) étaient constitutives d'aides d'État. L'ensemble de ces mesures a également bénéficié à toutes les entités du groupe Dexia SA, y compris DBB. |

|

(34) |

L'opération de rachat des actions de DBB par l'État belge est également susceptible de contenir des éléments d'aide d'État s'il ne peut être prouvé que l'État belge est intervenu en faveur de Dexia SA et/ou de ses filiales dans des termes et conditions qui seraient acceptables pour tout investisseur privé opérant dans des conditions normales de marché. Or, il apparaît peu probable que le rachat de l'ensemble des actions de DBB, sous les conditions y attachées, eût été acceptable pour tout autre investisseur privé dans les mêmes conditions que celles de l'opération visée par la présente décision, en particulier:

|

|

(35) |

Par ailleurs, il est évident que la mesure notifiée est financée par des ressources d'État (la SFPI), est sélective car limitée à DBB et est avantageuse tant pour Dexia SA (qui recoit des ressources) que pour DBB qui est partiellement isolé d'un groupe en difficulté. Ces avantages faussent clairement la concurrence en fournissant des ressources à Dexia SA et en permettant à DBB de présenter à ses créanciers et déposants une meilleure situation. L'analyse des ces avantages est discutée plus en détail ci-après lors de l'identification des bénéficiaires. Dexia SA et DBB sont clairement en concurrence avec des groupes étrangers, de sorte que les échanges entre États membres sont affectés. |

|

(36) |

Par conséquent, la Commission conclut qu'il semble que le rachat des actions de DBB par l'État belge aux conditions décrites ci-dessus soit constitutif d'aides d'État en faveur de Dexia SA et/ou de ses filiales et invite les parties intéressées à formuler leurs observations sur cette opération et les conditions qui y sont associées. La Commission conclut également qu'il est peu probable que l'existence d'aide dans le rachat de DBB puisse être analysée séparément des autres mesures de support envisagées par les États membres concernées. |

4.2. Bénéficiaires de l'aide

|

(37) |

S'il est avéré que des éléments d'aide sont contenus dans la mesure notifiée de rachat de DBB par l'État belge, Dexia SA en serait le bénéficiaire direct, car Dexia SA recevrait un prix de vente ou des conditions annexes meilleurs que ce qu'il aurait pu obtenir en vendant DBB sur le marché, pour autant que DBB puisse être séparé et vendu dans la marché sans aides annexes à Dexia SA, ce qui n'est pas établi à ce stade. |

|

(38) |

Il ne peut cependant être exclu que les filiales de Dexia SA, y compris DBB, puissent également bénéficier directement ou indirectement d'aide. En effet, la vente de DBB aux conditions précitées pourrait éviter la faillite de Dexia SA, qui aurait entrainé la faillite de nombreuses filiales, en particulier DBB qui a une grande exposition au groupe Dexia via des prêts très importants. DBB bénéficie aussi du fait d'être séparé du groupe Dexia SA, ce qui constitue un avantage en soit. Les autorités belges ont répété avec insistance cet aspect de la transaction en vue de rassurer les déposants. |

|

(39) |

En conclusion, les bénéficiaires de l'aide sont Dexia SA et ses filiales, y compris DBB. |

4.3. Application de l'Article 107, paragraphe 3, point b) du TFEU

|

(40) |

L'article 107, paragraphe 3, point b) du TFUE donne pouvoir à la Commission de déterminer qu'une aide est compatible avec le marché intérieur lorsqu'elle a pour but de remédier à une perturbation grave de l'économie d'un État membre. A cet égard, la Commission note que les mesures liées au rachat de DBB par l'État belge permettent de remédier à une perturbation grave de l'économie belge avec des risques de contagion au niveau international, ce qui est confirmé par le courrier de la Banque nationale de Belgique en date du 12 octobre 2011. |

|

(41) |

En effet, eu égard: i) à l'importance systémique que représente Dexia SA et DBB pour les marchés français,belge et luxembourgeois du financement des ménages, des entreprises ainsi que des marchés français et belges des collectivités locales; ii) à l'augmentation importante depuis début 2011 des financements octroyés par DBB en faveur des autres entités du groupe; et iii) aux difficultés rencontrées par DBB et donc Dexia SA depuis le 3 octobre 2011 en raison d'une fuite massive des dépôts de la clientèle et au recours à l'Emergency Liquidity Assistance par Dexia SA, les mesures apparaissent de nature à remédier à une perturbation grave de l'économie belge avec des risques de contagion au niveau international. |

|

(42) |

Par conséquent, dans l'hypothèse où elle serait constitutive d'aide d'État, la mesure doit être appréciée au regard de l'article 107, paragraphe 3, point b) du, TFUE. |

4.4. Compatibilité avec l'article 107, paragraphe 3, point b) du, TFEU

|

(43) |

Dans sa décision du 26 février 2010, la Commission a déjà évalué la compatibilité des aides reçues par Dexia SA pour un montant de 8,4 milliards d'euros, sous forme d'augmentation de capital et d'aide aux actifs dépréciés, et pour un montant de 135 milliards d'euros sous forme de garanties et d'opération de soutien de liquidité. La décision du 26 février 2010 déclare ces aides compatibles avec le marché intérieur aux conditions: i) que les États membres concernés respectent tous les engagements et conditions mentionnés à l'annexe I de ladite décision, et ii) Dexia SA notifie à la Commission, jusqu'au 31 décembre 2011, son intention de payer tous coupons sur des instruments hybrides “Tier 1” ou “upper Tier 2”. Or la mesure visée par la présente décision n'a pas fait l'objet d'une évaluation définitive par la Commission et constitue une modification significative du plan de restructuration de Dexia SA ainsi que des engagements et conditions prévus à l'annexe I de la décision du 26 février 2010. |

|

(44) |

Conformément aux dispositions de la Communication sur les Restructurations (8) (point 16), si une aide supplémentaire, non prévue initialement dans le plan de restructuration notifié, s'avère nécessaire au cours de la période de restructuration pour rétablir la viabilité, elle devra faire l'objet d'une notification ex ante individuelle et sera prise en considération dans la décision finale de la Commission. Par ailleurs, il ressort des engagements pris par les États membres concernés et figurant dans la décision du 26 février 2010 (Engagement 20) que toute décision qui apportera un changement au plan de restructuration approuvé par la Commission nécessite l'approbation explicite de celle-ci. |

|

(45) |

Par conséquent, la mesure notifiée par la présente décision ainsi que toutes les autres nouvelles mesures envisagées (et pas encore notifiées à la Commission) par les États membres concernés en faveur de Dexia SA et/ou de ses filiales devront faire l'objet d'une nouvelle évaluation par la Commission dans le cadre d'une nouvelle décision statuant sur la compatibilité des éléments d'aide éventuellement contenus dans l'ensemble de ces nouvelles mesures. |

|

(46) |

La Commission a établi par le passé qu'elle peut autoriser temporairement des mesures d'urgence lorsque celles-ci sont justifiées pour des raisons de stabilité financière (9), même lorsqu'elle n'est pas en mesure de prendre une décision finale en raison de ses doutes sur la compatibilité des mesures en question avec le marché intérieur. |

|

(47) |

Conformément à la Communication de la Commission relative à l'application des règles en matière d'aide d'État aux mesures prises en rapport avec les institutions financières dans le contexte de la crise financière mondiale (10), il importe pour ce faire que l'aide soit un moyen approprié à la réalisation du but poursuivi, c'est à dire remédier à une perturbation grave dans l'ensemble de l'économie d'un État membre, qu'elle soit nécessaire, c’est-à-dire que son montant doit être limité au minimum nécessaire pour atteindre le but poursuivi et qu'elle soit proportionnée, ce qui signifie que la distorsion de concurrence qu'elle engendre ou menace d'engendrer doit être mise en balance avec ses effets positifs. |

|

(48) |

Eu égard aux difficultés rencontrées par DBB durant les derniers mois (augmentation des besoins de financement intra-groupe et, depuis le 3 octobre 2011, fuite des dépôts de la clientèle), une mesure d'urgence en faveur de DBB était nécessaire. Plusieurs solutions étaient possibles: vente de DBB à un investisseur privé, séparation de DBB du reste du groupetout en conservant le même actionnariat ou rachat à Dexia SA de DBB par l'État belge. En raison des conditions de marché très perturbées depuis l'été 2011, une vente de DBB sur le marché n'aurait pu être réalisée qu'à un prix très déprécié. D'autre part, en raison de l'urgence de la situation, soulignée par la lettre de la Banque nationale de Belgique à la Commission du 13 octobre 2011, la séparation de DBB du reste du groupe (tout en conservant le même actionnariat), nécessitant l'accord de chaque actionnaire n'aurait pas pu être réalisé dans les délais nécessaires. Seuls le rachat restaient possibles. La mesure apparaît donc comme appropriée,nécessaire et proportionnée. Dans le cas présent, les autorités de contrôle de Dexia SA ont confirmé à la Commission que les mesures étaient nécessaires afin de mettre un terme aux difficultés d'un établissement présentant une importance systémique. |

|

(49) |

Dans un souci de préservation de la stabilité financière, la Commission peut donc autoriser temporairement ladite mesure pour une période de six mois à compter de la date de la présente décision: i) que toutes les informations nécessaires à l'analyse de la compatibilité de la mesure de rachat de DBB soient transmises à la Commission, et ii) qu'un plan de restructuration ou de liquidation des bénéficiaires de l'aide éventuelle soit communiqué avant la fin de ladite période de six mois. |

|

(50) |

À ce stade, eu égard aux informations communiquées par les États membres sur le rachat de DBB par l'État belge ainsi que sur l'ensemble des autres mesures envisagées en faveur de Dexia SA et/ou de ses filiales, la Commission n'est pas en mesure de déterminer si la mesure notifiée, est constitutive d'aides d'État, est compatible avec les conditions posées par la Commission dans sa Communication sur le retour à la viabilité et l'appréciation des mesures de restructuration prises dans le secteur financier dans le contexte de la crise actuelle, conformément aux règles relatives aux aides d'État (11) (la Communication sur les Restructurations):

|

4.4.1. Restauration de la viabilité à long terme des entités continuant l'activité

|

(51) |

Il apparaît que la mesure de rachat de DBB par l'État belge contribue à restaurer la viabilité de long terme de DBB. Dans l'immédiat, elle permet en effet de préserver la franchise de la banque en Belgique et d'espérer d'arrêter les retraits de dépôts. À plus long terme, le rachat par l'État Belge de DBB peut contribuer à restaurer la viabilité de DBB car celle-ci reposera dorénavant sur un modèle de financement plus équilibré que l'ensemble du groupe Dexia SA. En effet, alors que Dexia SA repose aujourd'hui encore largement sur des financements de court terme, et ce malgré l'amélioration constatée suite à l'application du plan de restructuration, DBB, en revanche, finance ses propres activités sur une large base de dépôts en provenance de la clientèle et des collectivités locales belges, qui constituent par définition des financements plus stables. Par ailleurs, en application du plan de restructuration, DBB a réduit la taille de son bilan de [10-40] milliards d'euros depuis le 31 décembre 2009, lui permettant ainsi de limiter son effet de levier. |

|

(52) |

Malgré ces éléments positifs, la Commission note également que les arrangements de financements intra-groupes de DBB en faveur de Dexia SA et de ses autres filiales, notamment DCL, sont maintenus. Il est, certes, prévu que l'État belge, en concertation avec Dexia SA, déterminera un échéancier pour une réduction graduelle du financement accordé par DBB aux autres entités du groupe, tenant compte du rythme de réalisation des cessions et de la capacité opérationnelle de DCL de se substituer à DBB en tant que centrale de trésorerie du groupe. Cependant, aucun plan de réduction des financements de DBB au reste du groupe, qui représentent une part […] de ses encours ([10-70] milliards d'euros, soit [10-50] % du total de son bilan et 15 % des fonds propres totaux calculés au 31 décembre 2010), n'a été communiqué à la Commission. Dans l'hypothèse où le reste du groupe devait enregistrer des pertes importantes, ces encours, s'ils perduraient au niveau actuel, pourraient peser […] sur la rentabilité future de DBB et sur sa viabilité de long terme. |

|

(53) |

Par ailleurs, DBB conserve dans son bilan [10-40] milliards d'euros d'actifs LPMD, comprenant des obligations d'États souverains subissant de fortes décotes. Ces actifs LPMD représentent une part significative ([0-30] %) du total de son bilan et sont susceptibles d'occasionner des pertes importantes pour DBB. |

|

(54) |

S'agissant de Dexia SA, la mesure intervient positivement pour la restauration de la viabilité du groupe dans la mesure où elle permet une réduction de la taille de son bilan de 155 milliards d'euros, de ses actifs pondérés de 42 milliards d'euros, de son besoin de financement de court terme de plus de 14 milliards d'euros et de ses actifs non stratégiques (LPMD) de 18 milliards d'euros. La mesure renforce également le ratio de solvabilité de Dexia SA de 2 %. Toutefois, cette mesure à elle seule ne permet pas de restaurer la viabilité de long terme du groupe Dexia SA, qui envisage, en concertation avec les États membres concernés, des mesures additionnelles de cessions et transferts d'actifs, ainsi qu'un mécanisme de garantie de financement qui pourraient comporter des éléments d'aide d'État. Par contre, la vente de DBB pourrait priver Dexia SA d'une source de financement importante, aggravant le manque de financement du groupe et le déséquilibre de son bilan. Cette vente, si elle n'est pas accompagnée d'autres mesures, est donc négative pour la viabilité de Dexia SA. |

|

(55) |

Sur base des informations limitées disponible à ce stade, la Commission n'est pas en mesure de conclure qu'il existe un nouveau plan permettant de rétablir la viabilité de Dexia SA,de DBB et/ou ses filiales. |

4.4.2. Contribution propre

|

(56) |

Le prix d'achat des actions de DBB à Dexia SA a été évalué sur la base de données de […] et de […] de DBB établies au 30 juin 2011, ainsi que sur des estimations d'évolution des […] pour 2012 fournies par le groupe Dexia SA mais non validées par un processus de “due diligence” nécessaire à ce genre de transaction. La Commission n'a pas reçu communication des hypothèses sous-jacentes à ces estimations d'évolution des résultats. Toutefois, s'agissant des données utilisées au 30 juin 2011, on note que celles-ci n'intègrent pas les évolutions récentes intervenues pour DBB, notamment la baisse des dépôts et l'augmentation des financements en faveur de Dexia SA, qui sont susceptibles de peser négativement sur la rentabilité de DBB. La Commission n'est donc pas en mesure de déterminer si le prix d'achat de DBB n'a pas été surévalué par rapport à la valeur réelle des actifs et des résultats potentiels de DBB. Si l'État belge a surpayé DBB via un prix d'achat ou des conditions annexes (tel que l'ajustement de prix) meilleurs que ce qu'aurait accepté un investisseur privé, il s'agirait d'une aide à Dexia SA. Il serait donc peu probable que le prix peut être considéré comme prix de marché et qu'il satisfasse aux conditions de rémunération des États prévue par la Commission. |

|

(57) |

La Commission n'est donc pas en mesure de déterminer si le prix d'achat ainsi que les conditions assorties au rachat (notamment la valeur des garanties et de l'option de partage des profits) permet d'assurer une contribution satisfaisante de Dexia SA et/ou de ses filiales et de leurs actionnaires à l'ensemble des mesures de restructuration actuelles et envisagées. |

4.4.3. Mesures visant à corriger les distorsions de concurrence

|

(58) |

Selon la Communication sur les Restructurations (point 30), la nature et la forme des mesures limitant les distorsions de concurrence dépendent du montant des aides, des conditions et circonstances dans lesquelles elles ont été octroyées, ainsi que des caractéristiques du marché ou des marchés sur lesquels le bénéficiaire est actif. |

|

(59) |

Dans la mesure où la mesure notifiée contiendrait des aides additionnelles, il faudrait des mesures additionnelles pour limiter les distorsions de concurrences. |

|

(60) |

Or, dans la mesure où les autorités belges demandent à ce que DBB soit relevée de tous les engagements et conditions figurant dans la décision du 26 février 2010 les distorsions de concurrence occasionnées par l'aide éventuelle contenue dans la mesure de rachat ou dans toute autre mesure envisagée en faveur de Dexia SA et/ou de ses filiales ne seraient pas corrigées. |

|

(61) |

S'agissant de Dexia SA, la Commission n'est pas en mesure de déterminer si les engagements et conditions actuels figurant dans la décision du 26 février 2010 sont suffisants pour corriger les distorsions de concurrence occasionnés par les éléments d'aides éventuels contenus dans le mesure notifiée de l'achat de DBB s'inscrivant dans le cadre d'un ensemble de mesures aditionnelles en faveur du groupe. Les nouvelles mesures d'aide et le non respect du plan de restructuration autorisé dans la décision du 26 février 2010 entraine des nouvelles mesures de compensation. |

5. CONCLUSION ET AUTORISATION TEMPORAIRE DES MESURES

|

(62) |

La Commission invite donc les parties intéressées à lui communiquer leurs observations quant à l'existence et la compatibilité de l'aide éventuellement contenus dans le rachat par l'État belge des actions de DBB à Dexia SA. |

|

(63) |

Dans l'hypothèse où de tels éléments d'aide seraient avérés, la Commission a établi par le passé qu'elle peut autoriser temporairement des mesures d'urgence lorsque celles-ci sont justifiées pour des raisons de stabilité financière (12), même lorsqu'elle n'est pas en mesure de prendre une décision finale en raison de ses doutes sur la compatibilité des mesures en question avec le marché intérieur. Dans le cas présent, les autorités de contrôle de Dexia SA ont confirmé à la Commission que les mesures étaient nécessaires afin de mettre un terme aux difficultés d'un établissement présentant une importance systémique pour le marché belge. |

|

(64) |

Comme indiqué précédemment, la Commission a des doutes sur le caractère d'aide de la mesure de rachat de DBB par l'État belge ainsi que, si des éléments d'aide sont avérés, la compatibilité de ceux-ci avec le marché intérieur. |

|

(65) |

En outre, la Commission note que la mesure de rachat de DBB par l'État belge s'inscrit dans un cadre plus global de nouvelles mesures en faveur de Dexia SA pour lesquelles elle n'a reçu, à ce stade, aucune information précise. Ces mesures constituent une modification importante du plan de restructuration approuvé par la décision du 26 février 2010 et doivent faire l'objet d'une notification. Au terme d'une évaluation de l'ensemble de ces mesures, la Commission statuera sur leur compatibilité avec le marché intérieur dans une décision finale. |

|

(66) |

En regard de ces éléments, la Commission doit donc poursuivre ses investigations sur la mesure de rachat de DBB par l'État belge et ouvre une procédure formelle d'investigation, conformément à l'article 108, paragraphe 2, TFUE. |

6. DÉCISION

En conformité avec l'article 108, paragraphe 2, TFUE, la Commission a décidé d'ouvrir une procédure formelle d'investigation sur la mesure de rachat de DBB par l'État belge.

Toutefois, dans un souci de préservation de la stabilité financière, la Commission a décidé d'autoriser temporairement ladite mesure sur base de l'article 107 paragraphe 3, point b) du TFUE. La mesure est donc autorisée pour six mois à compter de la date de la présente décision, ou si la Belgique soumet un plan de restructuration dans les six mois à compter de la date de la présente décision, jusqu'à ce jusqu'à ce que la Commission arrive à une décision finale sur la mesure en question.

De plus, la Belgique doit transmettre à la Commission toutes les informations nécessaires à l'analyse de la compatibilité de la mesure de rachat de DBB.”