LISA 12-02

Siduva päritoluinformatsiooni otsused

|

29.12.2015 |

ET |

Euroopa Liidu Teataja |

L 343/558 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2015/2447,

24. november 2015,

millega nähakse ette Euroopa Parlamendi ja nõukogu määruse (EL) nr 952/2013 (millega kehtestatakse liidu tolliseadustik) teatavate sätete üksikasjalikud rakenduseeskirjad

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut, eriti selle artiklit 291,

võttes arvesse Euroopa Parlamendi ja nõukogu 9. oktoobri 2013. aasta määrust (EL) nr 952/2013, millega kehtestatakse liidu tolliseadustik, (1) eriti selle artikleid 8, 11, 17, 25, 32, 37, 41, 50, 54, 58, 63, 66, 76, 100, 107, 123, 132, 138, 143, 152, 157, 161, 165, 169, 176, 178, 181, 184, 187, 193, 200, 207, 209, 213, 217, 222, 225, 232, 236, 266, 268, 273 ja 276,

ning arvestades järgmist:

|

(1) |

Määrusega (EL) nr 952/2013 (liidu tolliseadustik) antakse kooskõlas Euroopa Liidu toimimise lepinguga komisjonile rakendamisvolitused tolliseadustiku teatavate elementide menetluseeskirjade sätestamiseks selguse, täpsuse ja võimaldaks huvides. |

|

(2) |

Info- ja kommunikatsioonitehnoloogia kasutamine, nagu on ette nähtud Euroopa Parlamendi ja nõukogu otsusega nr 70/2008/EÜ, (2) on võtmetähtsusega kaubanduse hõlbustamisel ning samal ajal tollikontrolli tõhususe tagamisel, aidates seega märkimisväärselt kaasa ettevõtete kulude ja ühiskonna riskide vähendamisele. Seega on vaja kehtestada konkreetsed eeskirjad infosüsteemide jaoks, mida kasutatakse tolliasutuste omavaheliseks teabevahetuseks ning ettevõtjate ja tolliasutuste vaheliseks teabevahetuseks ning sellise teabe säilitamiseks elektrooniliste andmetöötlusvahendite abil. Tolliinfo salvestamine ja töötlemine ning ettevõtjatega ühise ühtlustatud liidese kasutamine tuleks vajaduse korral määratleda osana süsteemidest, mida kasutatakse otsese ja ELi tasandil ühtlustatud juurdepääsu pakkumiseks kaubandusele. Käesoleva määruse alusel toimuv isikuandmete salvestamine ja töötlemine vastab täielikult kehtivatele liidu ja riikide andmekaitsesätetele. |

|

(3) |

Käesoleva määruse alusel toimuv isikuandmete töötlemine vastab täielikult kehtivatele liidu ja riikide andmekaitsesätetele. |

|

(4) |

Kui elektroonilisi süsteeme kasutavad kolmandate riikide asutused või isikud, antakse neile juurdepääs ainult vajalikele funktsioonidele ning neile pakutav juurdepääs vastab liidu õigusnormidele. |

|

(5) |

Tagamaks, et igal ettevõtjal on ainult üks ettevõtjate registreerimis- ja tunnusnumber (EORI-number), on vaja selgeid ja läbipaistvaid eeskirju, mille alusel määratakse kindlaks EORI-numbri määramise eest vastutav tolliasutus. |

|

(6) |

Selleks et hõlbustada siduva tariifiinformatsiooniga seotud elektroonilise süsteemi nõuetekohast arendamist ja hooldamist ning sellesse üles laaditud teabe tõhusat kasutamist, tuleks kindlaks määrata kõnealuse süsteemi loomist ja selle käitamist käsitlevad eeskirjad. |

|

(7) |

Tolliprotseduuride hõlbustamiseks ja tõhusa seire tagamiseks tuleks luua liidu kauba tollistaatuse tõendeid käsitleva teabe vahetamiseks ja säilitamiseks kasutatav elektrooniline info- ja sidesüsteem. |

|

(8) |

Seoses CN 23 deklaratsiooni esitamise puhul kohaldatava vajalike andmete eelneva elektroonilise esitamise nõudega tuleb kohandada postisaadetistega seotud tollideklaratsioonide menetlemist, eelkõige selliste saadetiste puhul, mille suhtes kohaldatakse tollimaksuvabastust. |

|

(9) |

Transiidilihtsustused tuleks viia kooskõlla tolliseadustikuga ette nähtud elektroonilise keskkonnaga, mis vastab paremini ettevõtjate vajadustele, tagades samal ajal seadusliku kaubanduse hõlbustamise ja tollikontrolli tõhustamise. |

|

(10) |

Et tagada kaupade transiidiga seotud protseduuride suurem tõhusus ja parem järelevalve, on soovitav, et praegu paberil või osaliselt elektroonilisel kujul toimuvad protseduurid muudetaks kõigi transpordiliikide puhul täielikult elektrooniliseks, kuigi kehtima jääks selgelt määratletud erandid reisijate ja talitluspidevusega seotud juhtumite puhul. |

|

(11) |

Et tagada iga isiku õigus olla ära kuulatud enne kui toll teeb talle kahjuliku otsuse, on vaja sätestada kõnealuse õiguse kasutamise menetluseeskirjad, võttes sealjuures arvesse Euroopa Liidu Kohtu kohtupraktikat ja põhiõigusi, mis moodustavad liidu õiguskorra lahutamatu osa, eelkõige õigust heale haldusele. |

|

(12) |

Selleks et muuta toimivaks tollialaste õigusaktidega seotud otsuste taotlemise süsteem ning tagada tolli otsustamisprotsessi sujuvus ja tõhusus, on äärmiselt oluline, et liikmesriigid edastaksid komisjonile loetelu oma pädevatest tolliasutustest, kellele tuleb esitada otsuste taotlused. |

|

(13) |

Kõigile ettevõtjatele võrdsete tingimuste tagamiseks on vaja ühiseid eeskirju siduva informatsiooniga seotud otsuste esitamise ja aktsepteerimise kohta ning selliste otsuste tegemise kohta. |

|

(14) |

Kuna siduva tariifiinformatsiooniga seotud elektroonilist süsteemi ei ole veel uuendatud, tuleb kuni süsteemi uuendamiseni kasutada STI-otsuse taotluste ja otsuste puhul pabervorme. |

|

(15) |

Selleks et tagada vastavus kohustusele, mille kohaselt siduvat informatsiooni käsitlevad otsused peavad olema siduvad, tuleks tollideklaratsioonis osutada asjaomasele otsusele. Lisaks on selleks, et toetada tolli teostatavat tõhusat järelevalvet siduvat tariifiinformatsiooni käsitlevast otsusest tulenevate kohustuste täitmise üle, vaja kindlaks määrata kõnealuse otsuse rakendamise järelevalve seisukohast asjakohaste järelevalveandmete kogumise ja kasutamise menetluseeskirjad. Samuti tuleb täpsustada kõnealuse järelevalve teostamise viisid enne elektrooniliste süsteemide uuendamist. |

|

(16) |

Ühtsuse, läbipaistvuse ja õiguskindluse tagamiseks on vaja menetluseeskirju siduva informatsiooniga seotud otsuste laiendatud kasutamiseks ning tolli teavitamiseks sellest, et siduva informatsiooniga seotud otsuste tegemine on peatatud nende kaupade puhul, mille nõuetekohane ja ühtlustatud tariifne klassifitseerimine või päritolu määramine ei ole tagatud. |

|

(17) |

Selleks et tagada erineva staatusega volitatud ettevõtjate lubade (AEO-lubade) ühetaoline rakendamine, tuleks üksikasjalikumalt sätestada kriteeriumid, mille alusel antakse tollialaseid lihtsustusi kasutava volitatud ettevõtja ja turvalisuse ja julgeoleku valdkonna volitatud ettevõtja staatus, mida võib ka omavahel kombineerida, ning sellise staatuse taotlemise kriteeriumid. |

|

(18) |

Kuna volitatud ettevõtja staatuse andmiseks taotluse esitamist ja loa andmist käsitlevate tolliseadustiku sätete rakendamiseks vajalikku elektroonilist süsteemi ei ole veel uuendatud, tuleb jätkata praegu kasutatavate paberkandjal põhinevate ja elektrooniliste vahendite kasutamist kuni süsteemi uuendamiseni. |

|

(19) |

Tollikontrolli ühetaoline ja tõhus kohaldamine eeldab riskiteabe ja riskianalüüsi tulemuste ühtlustatud vahetust. Seega tuleks tolliasutuste omavaheliseks ning tolliasutuste ja komisjoni vaheliseks riskiga seotud teabevahetuseks ning kõnealuse teabe säilitamiseks kasutada elektroonilist side- ja infosüsteemi. |

|

(20) |

Tariifikvootide nõuetekohase ja ühetaolise kohaldamise tagamiseks tuleks sätestada tariifikvootide haldamist ning tolliasutuste kõnealuse ülesandega seotud kohustusi käsitlevad eeskirjad. Samuti tuleb kehtestada menetluseeskirjad tariifikvootide haldamise elektroonilise süsteemi nõuetekohase toimimise kohta. |

|

(21) |

On vaja menetluseeskirju järelevalveandmete kogumiseks liidu seisukohalt representatiivsete vabasse ringlusse lubamise tollideklaratsioonide või ekspordideklaratsioonide kohta. Samuti on vaja kehtestada menetluseeskirjad selliseks järelevalveks kasutatava elektroonilise süsteemi nõuetekohase toimimise kohta. Lisaks on vaja kindlaks määrata menetluseeskirjad järelevalveandmete kogumiseks ajavahemikul, mil kõnealuse järelevalvega seotud elektroonilist süsteemi ning riikide impordi- ja ekspordisüsteeme ei ole uuendatud. |

|

(22) |

Mittesooduspäritolureeglitega seoses on menetluseeskirju vaja päritolutõendi väljaandmiseks ja kontrolliks, kui sellise päritolutõendi olemasolu on põllumajandusalaste või muude liidu õigusaktidega ette nähtud importimise erikorra kohaldamiseks. |

|

(23) |

Seoses liidu üldiste tariifsete soodustuste kavaga ja päritolureeglitega, mis kehtivad liidu poolt ühepoolselt teatavate riikide või territooriumide suhtes, tuleks kindlaks määrata menetlused ja vormid, et tagada päritolureeglite ühetaoline kohaldamine. Samuti tuleks kehtestada sätted, mille eesmärk on tagada asjaomaste eeskirjade järgimine üldiste tariifsete soodustuste kava alusel soodustatud riikide ning eelnimetatud riikide ja territooriumide puhul, ning sätestada menetlused, mis tagaksid tõhusa halduskoostöö liiduga, et hõlbustada kontrollimist ja pettusi ära hoida või nende vastu võidelda. |

|

(24) |

Seoses sooduspäritolureeglitega on vaja menetlusi, mis hõlbustaksid päritolutõendite väljaandmist liidus, sealhulgas sätteid, mis käsitleksid ettevõtjate vahelist teabevahetust tarnija deklaratsioonide abil ning liikmesriikide vahelise halduskoostöö toimimist eelkõige teabesertifikaatide INF 4 väljaandmise kaudu. Selliste menetluste puhul tuleks võtta arvesse ja vähendada lõhet, mis tuleneb asjaolust, et liit on sõlminud vabakaubanduslepinguid, mis ei hõlma alati eeskirju päritolutõendite asendamise kohta veel vabasse ringlusse lubamata toodete saatmiseks mujale kõnealuste lepingute osaliste piires. Samuti tuleks selliste menetluste puhul arvesse võtta asjaolu, et liit võib ka tulevikus jätta vabakaubanduslepingutesse lisamata põhjalikud eeskirjad või mis tahes eeskirjad päritolu tõendamise kohta ning võib tugineda üksnes lepinguosaliste siseriiklikele õigusaktidele. Seega on selliseid lepinguid silmas pidades vaja kehtestada üldised menetlused heakskiidetud eksportija lubade andmiseks. Samast arutluskäigust juhindudes tuleks samuti ette näha menetlused eksportijate registreerimiseks väljaspool üldiste tariifsete soodustuste kava. |

|

(25) |

Üldiste tariifsete soodustuste kava raames on vaja menetlusi päritolutõendite asendamise hõlbustamiseks, olenemata sellest, kas tegu on päritolusertifikaatide vorm A, arvedeklaratsioonide või päritolukinnitustega. Kõnealused eeskirjad peaksid hõlbustama veel vabasse ringlusse lubamata toodete vedu mujale liidu tolliterritooriumile või vajaduse korral Norrasse, Šveitsi või Türki, kui asjaomane riik vastab teatavatele tingimustele Samuti tuleks ette näha päritolusertifikaatide vorm A, liikumissertifikaadi EUR.1 ning eksportijate poolt registreeritud eksportija staatuse taotlemiseks kasutatavad vormid. |

|

(26) |

Selleks et tagada tolliväärtuse määramist käsitlevate sätete ühtne ja ühtlustatud kohaldamine kooskõlas rahvusvaheliste eeskirjadega, tuleks vastu võtta menetluseeskirjad, milles täpsustatakse, kuidas toimub tehinguväärtuse määramine. Samal põhjusel on vaja võtta vastu menetluseeskirjad, millega täpsustatakse, kuidas kohaldatakse tolliväärtuse määramise teiseseid meetodeid ning kuidas määratakse tolliväärtus erijuhtudel ning eritingimuste puhul. |

|

(27) |

Võttes arvesse vajadust tagada liidu ja liikmesriikide finantshuvide nõuetekohane kaitse ning ettevõtjate võrdsed võimalused, on vaja sätestada menetluseeskirjad seoses tagatise esitamise, selle summa kindlaksmääramise ning tagatise järelevalvega asjaomase ettevõtja ja tolli poolt, mille puhul võetakse arvesse eri tolliprotseduuridega seotud riski. |

|

(28) |

Selleks et kindlustada tollivõla sissenõudmist, tuleks tagada tolliasutuste vaheline vastastikune abi juhul, kui tollivõlg on tekkinud muus kui tagatise heaks kiitnud liikmesriigis. |

|

(29) |

Selleks et hõlbustada tollimaksude tagasimaksmise või vähendamise eeskirjade ühetaolist tõlgendamist kogu liidu, tuleb sätestada asjakohased menetlused ja nõuded. Tagasimaksmine või vähendamine sõltub nõuete ja selliste formaalsuste täitmisest, mis tuleb kindlaks määrata liidu tasandil, et hõlbustada tolliseadustiku kohaldamist liikmesriikides ja vältida erinevat kohtlemist. Juhtudel, mil tagasimaksmise või vähendamise kohaldamiseks on vaja hankida täiendavat teavet, tuleb kindlaks määrata tingimused, mille alusel tolliasutused saavad üksteisele vastastikust abi osutada. Ühetaoline kohaldamine tuleb tagada ka sellistel tagasimaksmise või vähendamise juhtudel, mil eksport või hävitamine toimus ilma tollijärelevalveta. Tuleb ette näha tingimused ja vajalikud tõendid, mis kinnitaksid, et kaup, mille puhul taotletakse tollimaksu tagasimaksmist või vähendamist, on eksporditud või hävitatud. |

|

(30) |

Liikmesriigid peaksid tegema komisjonile kättesaadavaks loetelu teatavatest tollimaksude tagasimaksmise või vähendamise juhtudest, mille puhul asjaomane summa on vähese tähtsusega, et komisjon saaks kontrollimist korraldada omavahendite kontrolli raames ning kaitsta liidu finantshuve. |

|

(31) |

Et võtta arvesse juhtumeid, kus teatavad sisenemise ülddeklaratsiooni andmed tuleb esitada kaubaveo varases etapis, et võimaldada paremat kaitset tõsiste ohtude eest, ning juhtumeid, kus sisenemise ülddeklaratsiooni andmeid esitavad lisaks vedajale ka muud isikud, et tõhustada turvalisuse ja julgeoleku tagamiseks tehtavat riskianalüüsi, peaks olema võimalik esitada sisenemise ülddeklaratsioon enam kui ühe andmestuna. Sätestada tuleks selged eeskirjad andmete esitamise ja muutmise registreerimise kohta. |

|

(32) |

Selleks et vältida häireid seaduslikus kaubanduses, tuleks riskianalüüs turvalisuse ja julgeoleku tagamiseks teha reeglina nende tähtaegade jooksul, mis on ette nähtud sisenemise ülddeklaratsiooni esitamiseks, välja arvatud juhtumite puhul, kus risk on tuvastatud või tuleb korraldada täiendav riskianalüüs. |

|

(33) |

Kuna sisenemise ülddeklaratsiooni käsitlevate tolliseadustiku sätete rakendamiseks vajalikku impordikontrollisüsteemi ei ole veel täielikult uuendatud, tuleb jätkuvalt kasutada praegust impordikontrollisüsteemi ning kasutuselolevaid vahendeid teabe vahetamiseks ja säilitamiseks, välja arvatud elektroonilised andmetöötlusvahendid, millele on osutatud tolliseadustiku artikli 6 lõikes 1. |

|

(34) |

Samuti, kuna kasutuselolevas impordikontrollisüsteemis saab vastu võtta üksnes ühe andmestuna esitatud sisenemise ülddeklaratsiooni, tuleks kuni impordikontrollisüsteemi uuendamiseni ajutiselt peatada nende sätete kohaldamine, mis on seotud andmete esitamisega rohkem kui ühe andmestuna. |

|

(35) |

On asjakohane sätestada menetluseeskirjad, mida tuleks kohaldada juhul, kui liidu tolliterritooriumile sisenev merelaev või õhusõiduk saabub esmalt sellise liikmesriigi tolliasutusse, mida ei ole sisenemise ülddeklaratsioonis deklareeritud marsruudil läbitava riigina. |

|

(36) |

Kui ajutiselt ladustatud kauba vedamine hõlmab ladustamiskohti rohkem kui ühes liikmesriigis, peaks pädev tolliasutus konsulteerima asjaomaste tolliasutustega, et tagada tingimuste täitmine enne kõnealuseks veoks loa andmist. |

|

(37) |

Ajutise ladustamise tõhustamiseks on asjakohane kehtestada liidu tollialaste õigusaktidega sätted, mis reguleerivad kauba liikumist ühest ajutise ladustamise kohast teise juhtudel, kui kõnealused ajutise ladustamise rajatised on hõlmatud ühe ja sama loaga või erinevate lubadega, samuti juhtudel, kui kõnealuste lubade omanik(ud) on üks ja sama isik või eri isikud. Tollijärelevalve tõhususe tagamiseks tuleks sätestada selged eeskirjad, millega kehtestatakse kauba saabumiskohas pädevate tolliasutuste kohustused. |

|

(38) |

Selleks et tagada liidu kauba tollistaatust käsitlevate eeskirjade ühetaoline kohaldamine, mis toob kaasa nii tolliametite kui ka ettevõtjate tõhususe suurenemise, tuleks kindlaks määrata liidu kauba tollistaatuse tõendite esitamise ja kontrollimise menetluseeskirjad, eelkõige eeskirjad mitmesuguste vahendite kohta, mille abil saab tõendeid esitada, ning sellise tõendite esitamise lihtsustuste kohta. |

|

(39) |

Ettevõtjate jaoks selguse tagamiseks on asjakohane täpsustada, milline tolliasutus on pädev tollideklaratsiooni vastu võtma ja töötlema, lähtudes tollideklaratsiooni ja ettevõtja taotletud tolliprotseduuri liigist. Samuti on asjakohane täpsustada tollideklaratsiooni aktsepteerimise tingimused ning olukorrad, kus tollideklaratsiooni võib muuta pärast kauba vabastamist. |

|

(40) |

Standardtollideklaratsiooni esitamiseks on vaja menetluseeskirju, millega täpsustatakse, et kui esitatav tollideklaratsioon hõlmab eri kaubaartikleid, käsitatakse iga kaubaartikli alla kuuluva kaubaga seotud andmeid eraldi tollideklaratsioonina. |

|

(41) |

Tuleb ühtlustada lihtsustatud tollideklaratsiooni kasutamiseks loa andmise praktika, mis on seotud lisadeklaratsioonide ja lisadokumentide esitamise tähtaegadega juhtudel, kui dokumente ei esitata lihtsustatud tollideklaratsiooni esitamise ajal. |

|

(42) |

Tuleks sätestada tolli viitenumbri kasutamist käsitlevad menetluseeskirjad, et muuta lihtsaks tollideklaratsioonide tuvastamine tollideklaratsiooni aktsepteerimisele järgnevate formaalsuste ja kontrollimise käigus. |

|

(43) |

Tuleks sätestada ühetaolised meetmed nende tariifistiku alamrubriikide kindlakstegemiseks, mida võidakse taotleja taotluse alusel kohaldada saadetise suhtes, mis koosneb erinevatesse tariifistiku alamrubriikidesse kuuluvatest kaupadest olukorras, kus iga kauba käsitlemine vastavalt selle tariifistiku alamrubriigile tekitab ebaproportsionaalselt palju tööd ja kulutusi sissenõutava impordi- või eksporditollimaksuga võrreldes. |

|

(44) |

Keskse tollivormistuse loa andmise nõuetekohase haldamise tagamiseks olukordades, kus on hõlmatud rohkem kui üks tolliasutus, tuleks ühtlustada konsulteerimismenetlus. Samuti tuleks kindlaks määrata sobiv raamistik õigeaegseks teabevahetuseks järelevalve tolliasutuse ja selle tolliasutuse vahel, kuhu kaup esitatakse, et võimaldada liikmesriikidel vabastada kaupu õigeaegselt ja vastata käibemaksu ja aktsiisiga seotud õigusaktidest, siseriiklikest keeldudest ja piirangutest ning statistikast tulenevatele nõuetele. |

|

(45) |

Tolliseadustikus on uue lihtsustusena sätestatud enesehindamine. Seega on väga oluline lihtsustus seoses loa omaniku täidetavate tolliformaalsuste ja korraldatava kontrolliga täpselt määratleda. Asjaomased eeskirjad peaksid asjakohaste ja proportsionaalsete kontrollimeetmete toel tagama, et enesehindamist rakendatakse liikmesriigis üheselt mõistetavalt. |

|

(46) |

Kauba hävitamise, müügi ja riigile loovutamise puhul on vaja menetluseeskirju, millega määratakse kindlaks tolli roll seoses kauba hävitamisest tulenevate jäätmete ja jääkide liigi ja kogusega ning menetlused, mida tuleb järgida kauba loovutamise ja müügi puhul. |

|

(47) |

Tagasitoodud kaubaga seotud imporditollimaksust vabastamise juhtudel tuleks esitada teave, mis võimaldab kindlaks teha, kas kõnealuse tollimaksust vabastamise tingimused on täidetud. Tuleks kehtestada nõutavat teavet ja selle teabe ettevõtjate ja tolliasutuste vahelist ning tolliasutuste omavahelist vahetamist käsitlevad menetluseeskirjad. |

|

(48) |

Merekalapüügiga seotud imporditollimaksust vabastamise juhtudel tuleks esitada tõendid selle kohta, et imporditollimaksust vabastamise tingimused on täidetud. Selles valdkonnas tuleks kohaldada nõutava teabega seotud menetluseeskirju. |

|

(49) |

Arvestades asjaolu, et eriprotseduuri kasutamise loa taotlemisel on kohustuslik majanduslike tingimuste kontrollimine, tuleks kehtestada selged ja lihtsad eeskirjad nõuetekohaseks kontrolliks liidu tasandil siis, kui on tõendeid liidu tootjate oluliste huvide võimaliku kahjustamise kohta. |

|

(50) |

Tuleb sätestada menetluseeskirjad, mis käsitlevad eriprotseduuri lõpetamist juhul, kui kaubad on sellisele protseduurile suunatud kahe või enama tollideklaratsiooniga, et oleks selge millises järjekorras protseduuri lõpetamine toimub. |

|

(51) |

Pädevad tolliasutused peaks tegema otsuse taotluse kohta anda õigused ja kohustused protseduuri pidajalt üle muule isikule. |

|

(52) |

Eriprotseduuri alla kuuluva kauba liikumist väljumistolliasutusse tuleks lubada, kui ekspordiprotseduuriga seotud formaalsused on täidetud. |

|

(53) |

Raamatupidamisarvestuse lahusus peaks olema lubatud ekvivalentkauba kasutamise korral. Liiduvälise kauba ja ekvivalentkauba tollistaatuse muutmist käsitlevate menetluseeskirjadega tuleb tagada, et ettevõtja ei saaks põhjendamatuid imporditollimaksusoodustusi. |

|

(54) |

Selleks et hõlbustada seaduslikku kaubandust ja tagada tollikontrolli tõhusus, vältides samal ajal lahknevusi eri liikmesriikide tolliametite poolt osaks saavas kohtlemises, tuleks kindlaks määrata menetluseeskirjad, mis käsitleksid liidu transiidiprotseduuri, transiidiprotseduuri TIR-märkmike alusel toimuva rahvusvahelise kaubaveo tollikonventsiooni (3) ja selle hilisemate muudatuste (TIR-konventsioon) alusel, 6. detsembril 1961 Brüsselis sõlmitud kaupade ajutise impordi ATA-märkmikku käsitleva tollikonventsiooni ja selle hilisemate muudatuste (ATA-konventsioon) alusel, ning ajutise impordi konventsiooni (4) ja selle hilisemate muudatuste (Istanbuli konventsioon) alusel, ning transiidiprotseduuri vormi 302 alusel ja postisüsteemi raames. Menetluseeskirjad määratlevad protsesside peamised osad ja hõlmavad lihtsustusi ning võimaldavad seega nii tolliametitel kui ka ettevõtjatel saada täit kasu ühtlustatud tõhusatest protseduuridest, mis on kaubanduse lihtsustamise konkreetseks näiteks. |

|

(55) |

Pidades silmas õhu- ja meretranspordi spetsiifikat, on asjakohane pakkuda nendele transpordiliikidele täiendavaid lihtsustusi ning võimaldada õhu- ja meretransporditeenuste osutajate dokumentides olevate andmete kasutamist transiidideklaratsioonidena. Lisaks tuleks kehtestada täiendavad lihtsustused seoses raudteel veetava kauba puhul kasutatavate elektrooniliste andmetöötlusvahenditega, et viia asjaomased sätted vastavusse muutustega, mis tulenevad turu liberaliseerimisest ja raudtee menetluseeskirjade muutmisest. |

|

(56) |

Et saavutada tasakaal tolliasutuste ülesannete täitmise tõhususe ja ettevõtjate ootuste vahel, peaks väljaveoeelse deklaratsiooni puhul turvalisuse ja julgeoleku tagamiseks tehtav riskianalüüs toimuma enne kauba vabastamist sellise ajavahemiku jooksul, mille kindlaksmääramisel on arvestatud õigustatud huvi tõketeta kaubanduse vastu seoses kaubaveoga. |

|

(57) |

Tuleks kehtestada üksikasjalikud eeskirjad kauba esitamise kohta ning eksporditolliasutuses ja väljumistolliasutuses täidetavate formaalsuste kohta, eelkõige selliste formaalsuste kohta, mis tagavad väljumise tõhusa ja tulemusliku kinnitamise ning ekspordi- ja väljumistolliasutuse vahelise teabevahetuse. |

|

(58) |

Võttes arvesse ekspordi ja reekspordi vahelisi sarnasusi, on asjakohane laiendada teatavate kauba eksporti käsitlevate eeskirjade kohaldamist reeksporditavatele kaupadele. |

|

(59) |

Ettevõtjate õigustatud huvide kaitsmiseks ja uutele õigusnormidele ülemineku sujuvuse tagamiseks on vaja eeskirjadega kehtestada üleminekusätted, mida kohaldatakse kauba suhtes, mis suunatakse teatavatele tolliprotseduuridele enne 1. maid 2016 ja mis vabastatakse või mille protseduur lõpetatakse pärast kõnealust kuupäeva. Samuti tuleks lubada ettevõtjatel taotleda tolliseadustiku kohaseid lubasid enne tolliseadustiku jõustumiskuupäeva, et neil oleks võimalik antud lubasid kasutada alates 1. maist 2016. |

|

(60) |

Liidu tolliseadustiku rakendamise üldreeglid on omavahel tihedalt seotud, neid ei saa nende sisu seotuse tõttu eraldada ja need sisaldavad horisontaalseid eeskirju, mida kohaldatakse mitme tolliprotseduuri suhtes. Seepärast on asjakohane koondada need ühte määrusesse, et tagada õiguslik sidusus. |

|

(61) |

Käesolevas määruses ettenähtud meetmed on kooskõlas tolliseadustiku komitee arvamusega, |

|

(62) |

Käesoleva määruse sätteid tuleks kohaldada alates 1. maist 2016, et võimaldada tolliseadustiku täielikku kohaldamist, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

I JAOTIS

ÜLDSÄTTED

1. PEATÜKK

Tollialaste õigusaktide kohaldamisala, tolli missioon ja mõisted

Artikkel 1

Mõisted

1. Käesoleva määruse kohaldamisel kohaldatakse komisjoni delegeeritud määruse (EL) 2015/2446 (5) artiklit 1.

2. Käesolevas määruses kasutatakse järgmisi mõisteid:

1) „käsipagas”– lennureiside puhul pagas, mille füüsiline isik võtab endaga kaasa õhusõiduki salongi ja toob sealt välja;

2) „tolliasutus, kuhu kaup esitatakse”– kauba esitamise kohas pädev tolliasutus;

3) „registreeritud pagas”– lennureiside puhul pagas, mis on registreeritud lähtelennujaamas ja ei ole füüsilise isiku jaoks kättesaadav lennu jooksul ega vahemaandumiste ajal, kui see on asjakohane;

4) „identne kaup” (tolliväärtuse määramise kontekstis)– ühes ja samas riigis toodetud kaup, mis on igas suhtes ühesugune, kaasa arvatud kauba füüsilised omadused, kvaliteet ja maine. Väikeste väliserinevuste korral käsitatakse kaupa identsena, kui see muidu vastab kõnealusele määratlusele;

5) „rahvusvaheline liidu lennujaam”– mis tahes liidu lennujaam, millel on pärast tolliasutuselt vastava loa saamist lubatud pidada lennuliiklust väljaspool liidu tolliterritooriumi asuvate territooriumidega;

6) „liidusisene lend”– õhusõiduki vahemaandumisteta liikumine kahe liidu lennujaama vahel, mis ei alga ega lõpe liiduvälises lennujaamas;

7) „põhilised töödeldud tooted”– töödeldud tooted, mille jaoks on antud seestöötlemisprotseduuri luba;

8) „turustamine” (tolliväärtuse määramise kontekstis)– kogu asjaomase kauba reklaami või turustamise ning müügi edendamisega seotud tegevus ja kogu kaubaga seoses pakutavate garantiidega seotud tegevus;

9) „teisesed töödeldud tooted”– töödeldud tooted, mis on töötlemisprotseduuri olulised kõrvalsaadused, välja arvatud põhilised töödeldud tooted;

10) „äriotstarbelised või turismiõhusõidukid”– eraisikutele kuuluvad õhusõidukid, mis on mõeldud reiside jaoks, mille marsruut sõltub kasutaja soovist;

11) „III tüüpi avalik tolliladu”– tolliladu, mida peab toll;

12) „kinnistranspordiseade”– tehniline vahend, mida kasutatakse sellise kauba nagu elektri, gaasi ja nafta pidevaks transpordiks;

13) „vahetolliasutus”– üks järgmistest:

|

a) |

liidu tolliterritooriumilt väljumise kohas pädev tolliasutus, kui kaup viiakse kõnealuselt territooriumilt välja transiitveo käigus, mille teekonnal ületatakse liikmesriigi ja liidu tolliterritooriumi välise riigi (mis ei ole ühistransiidiprotseduuri riik) piir, või |

|

b) |

liidu tolliterritooriumile sisenemise kohas pädev tolliasutus, kui kaup on transiitveo käigus läbinud territooriumi, mis asub väljaspool liidu tolliterritooriumi; |

14) „sarnane kaup” (tolliväärtuse määramise kontekstis)– ühes ja samas riigis toodetud kaup, mis ei ole igas suhtes ühesugune, kuid millel on sarnased omadused ja koostis, mis võimaldavad täita samasugust otstarvet ja üksteist kaubanduslikult asendada; selleks et määrata kindlaks, kas kaup on sarnane, tuleb muude tegurite hulgas arvesse võtta ka kauba kvaliteeti, mainet ja kaubamärgi olemasolu.

2. PEATÜKK

Isikute õigused ja kohustused seoses tollialaste õigusaktidega

Artikkel 2

Ühiste andmenõuete vorming ja koodid

(tolliseadustiku artikli 6 lõige 2)

1. Tolliseadustiku artikli 6 lõikes 2 ja delegeeritud määruse (EL) 2015/2446 artiklis 2 osutatud ühiste andmenõuete vorming ja koodid taotluste ja otsuste korral nõutava teabe vahetamiseks ja säilitamiseks on sätestatud A lisas.

2. Tolliseadustiku artikli 6 lõikes 2 ja delegeeritud määruse (EL) 2015/2446 artiklis 2 osutatud ühiste andmenõuete vorming ja koodid deklaratsioonide, teatiste ja tollistaatust tõendavate dokumentide korral nõutava teabe vahetamiseks ja säilitamiseks on sätestatud B lisas.

3. Erandina käesoleva artikli lõikest 1 ei kohaldata kuni STI-süsteemi ja süsteemi „Järelevalve 2” ajakohastamise esimese etapi kasutuselevõtu kuupäevani A lisa koode ja vorminguid ning kasutatakse [Commission Delegated Regulation (EU) …/… establishing transitional rules for certain provisions of Regulation (EU) No 952/2013 of the European Parliament and of the Council of 9 October 2013 laying down the Union Customs Code where the relevant electronic systems are not yet operational] (6) lisades 2–5 sätestatud koode ja vorminguid.

Erandina käesoleva artikli lõikest 1 ei kohaldata kuni volitatud ettevõtja süsteemi ajakohastamise kuupäevani A lisa koode ja vorminguid ning kasutatakse [Commission Delegated Regulation (EU) …/… establishing transitional rules for certain provisions of Regulation (EU) No 952/2013 of the European Parliament and of the Council of 9 October 2013 laying down the Union Customs Code where the relevant electronic systems are not yet operational] lisades 6–7 sätestatud koode ja vorminguid.

Erandina käesoleva artikli lõikest 2 on B lisas sätestatud vormingud ja koodid kuni [Commission Delegated Regulation (EU) …/… establishing transitional rules for certain provisions of Regulation (EU) No 952/2013 of the European Parliament and of the Council of 9 October 2013 laying down the Union Customs Code where the relevant electronic systems are not yet operational] 1. lisas sätestatud asjakohaste IT-süsteemide kasutuselevõtu või ajakohastamise kuupäevadeni liikmesriikide jaoks vabatahtlikud.

Kuni [Commission Delegated Regulation (EU) …/… establishing transitional rules for certain provisions of Regulation (EU) No 952/2013 of the European Parliament and of the Council of 9 October 2013 laying down the Union Customs Code where the relevant electronic systems are not yet operational] 1. lisas sätestatud asjakohaste IT-süsteemide kasutuselevõtu või ajakohastamise kuupäevadeni kasutatakse deklaratsioonide, teatiste ja tollistaatust tõendavate dokumentide korral nõutavaid vorminguid ja koode [Commission Delegated Regulation (EU) …/… establishing transitional rules for certain provisions of Regulation (EU) No 952/2013 of the European Parliament and of the Council of 9 October 2013 laying down the Union Customs Code where the relevant electronic systems are not yet operational] 9. lisas sätestatud andmenõuete kohaselt.

Kuni komisjoni rakendusotsuse 2014/255/EL (7) lisas osutatud liidu tolliseadustiku kohase automaatse ekspordisüsteemi kasutuselevõtu ja liikmesriikide impordisüsteemide ajakohastamise vastavate kuupäevadeni tagavad liikmesriigid, et kauba esitamise teadete koodid ja vormingud võimaldavad esitada kaupa tollile vastavalt tolliseadustiku artiklile 139.

4. Kuni liidu tolliseadustiku kohaste tolli otsuste süsteemi kasutuselevõtmise kuupäevani on järgmiste taotluste ja lubade suhtes lisas A sätestatud vormingud ja koodid liikmesriikide jaoks vabatahtlikud:

|

a) |

kauba tolliväärtuse osaks olevate summade kindlaksmääramise lihtsustamisega seotud taotlused ja load; |

|

b) |

üldtagatistega seotud taotlused ja load; |

|

c) |

tasumise edasilükkamise taotlused ja load; |

|

d) |

tolliseadustiku artiklis 148 osutatud ajutise ladustamise rajatiste pidamise taotlused ja load; |

|

e) |

regulaarlaevaliini käitamise taotlused ja load; |

|

f) |

volitatud väljastaja taotlused ja load; |

|

g) |

lihtsustatud tollideklaratsiooni kasutamise taotlused ja load; |

|

h) |

keskse tollivormistuse taotlused ja load; |

|

i) |

taotlused ja load tollideklaratsiooni tegemiseks deklarandi arvestuskande vormis; |

|

j) |

enesehindamise taotlused ja load; |

|

k) |

volitatud banaanikaaluja staatuse taotlused ja load; |

|

l) |

seestöötlemise kasutamise taotlused ja load; |

|

m) |

välistöötlemise kasutamise taotlused ja load; |

|

n) |

lõppkasutuse kasutamise taotlused ja load; |

|

o) |

ajutise impordi kasutamise taotlused ja load; |

|

p) |

taotlused ja load ladustamisrajatiste pidamiseks kauba tolliladustamise eesmärgil; |

|

q) |

TIR-vedude volitatud kaubasaaja staatuse taotlused ja load; |

|

r) |

liidu transiitvedude volitatud kaubasaatja staatuse taotlused ja load; |

|

s) |

liidu transiitvedude volitatud kaubasaaja staatuse taotlused ja load; |

|

t) |

eriliste tõkendite kasutamise taotlused ja load; |

|

u) |

vähendatud andmestuga transiidideklaratsiooni kasutamise taotlused ja load; |

|

v) |

elektroonilise transpordidokumendi tollideklaratsioonina kasutamise taotlused ja load. |

Kui liikmesriigid ei kasuta üleminekuperioodil teatavaid koode või vorminguid, tagavad nad, et kasutavad tõhusaid menetlusi, mis võimaldavad neil kontrollida, et asjaomase loa andmise tingimused on täidetud.

Artikkel 3

Elektrooniliste süsteemide turvalisus

(tolliseadustiku artikli 16 lõige 1)

1. Tolliseadustiku artikli 16 lõike 1 kohaseid elektroonilisi süsteeme välja töötavad, hooldavad ja kasutavad liikmesriigid kehtestavad ja säilitavad piisavad turvameetmed eri süsteemide tõhusaks, usaldusväärseks ja turvaliseks toimimiseks. Nad tagavad ka, et on kehtestatud meetmed andmete allika kontrollimiseks ja andmete kaitsmiseks loata kasutamise, kadumise, muutmise või hävitamise eest.

2. Kõik andmete sisestused, muudatused ja kustutused registreeritakse koos andmetega sellise töötlemise põhjuse, täpse aja ja andmeid töödelnud isiku kohta.

3. Liikmesriigid teavitavad üksteist, komisjoni ja vajaduse korral asjaomast ettevõtjat kõigist elektroonilise süsteemi tegelikest või oletatavatest turvanõuete rikkumistest.

Artikkel 4

Andmete säilitamine

(tolliseadustiku artikli 16 lõige 1)

Kõiki asjaomase elektroonilise süsteemi kontrollitud andmeid säilitatakse vähemalt kolm aastat pärast nende andmete õigsuse kontrollimise aasta lõppu, kui ei ole sätestatud teisiti.

Artikkel 5

Elektrooniliste süsteemide kättesaadavus

(tolliseadustiku artikli 16 lõige 1)

1. Komisjon ja liikmesriigid sõlmivad koostöökokkulepped, milles on sätestatud elektrooniliste süsteemide kättesaadavuse ja jõudluse, samuti talitluspidevuse praktilised nõuded.

2. Lõikes 1 osutatud koostöökokkulepetes sätestatakse eelkõige asjakohane reageerimisaeg vastavas elektroonilises süsteemis teabe vahetamisel ja töötlemisel.

3. Elektroonilisi süsteeme hoitakse pidevalt kättesaadavatena. See kohustus ei kehti siiski järgmistel juhtudel:

|

a) |

elektrooniliste süsteemide kasutamisega seotud erijuhtudel, mis on sätestatud lõikes 1 osutatud koostöökokkulepetes, või riigi tasandil, kui kõnealused kokkulepped puuduvad; |

|

b) |

vääramatu jõu korral. |

Artikkel 6

Pädev tolliasutus

(tolliseadustiku artikkel 9)

Registreerimise eest vastutavad liikmesriikide poolt määratud tolliasutused. Liikmesriigid edastavad nende asutuste nime ja aadressi komisjonile. Komisjon avaldab kõnealuse teabe Internetis.

Artikkel 7

EORI-numbriga seotud elektrooniline süsteem

(tolliseadustiku artikkel 16)

1. EORI-numbriga seotud teabe vahetamiseks ja säilitamiseks kasutatakse tolliseadustiku artikli 16 lõike 1 kohaselt selleks loodud elektroonilist süsteemi (EORI-süsteem).

Kui määratakse uus EORI-number või kui säilitatud andmetesse tehakse muudatusi võrreldes väljaantud registreeringutega, teeb teabe kõnealuse süsteemi kaudu kättesaadavaks pädev tolliasutus.

2. Igale isikule antakse ainult üks EORI-number.

3. EORI-süsteemis säilitatud teabe vorming ja koodid on sätestatud lisas 12-01.

4. Erandina käesoleva artikli lõikest 1 ei kohaldata kuni keskse EORI-süsteemi ajakohastamise kuupäevani lisas 12-01 sätestatud vorminguid ja koode.

Kuni keskse EORI-süsteemi ajakohastamise kuupäevani on ettevõtjate ja muude isikute registreerimise ühiste andmenõuete koodid sätestatud [Commission Delegated Regulation (EU) 2015/2446 establishing transitional rules for certain provisions of Regulation (EU) No 952/2013 of the European Parliament and of the Council of 9 October 2013 laying down the Union Customs Code where the relevant electronic systems are not yet operational] 9. lisas.

5. Kui liikmesriigid koguvad lisa 12-01 punktis 4 loetletud teavet, tagavad nad, et kasutatakse lisas 12-01 sätestatud koode.

Artikkel 8

Isikute ärakuulamise üldine kord

(tolliseadustiku artikli 22 lõige 6)

1. Tolliseadustiku artikli 22 lõike 6 esimeses lõigus osutatud teates peab:

|

a) |

sisalduma viide dokumentidele ja teabele, mille alusel toll kavatseb oma otsuse teha; |

|

b) |

olema märgitud ajavahemik, mille jooksul asjaomane isik peab väljendama oma seisukohta; ajavahemik algab kuupäevaga, mil see isik kõnealuse teate kätte saab või mil see loetakse kättesaaduks; |

|

c) |

sisalduma viide asjaomase isiku õigusele saada kooskõlas kohaldatavate sätetega juurdepääs punktis a osutatud dokumentidele ja teabele. |

2. Kui asjaomane isik väljendab oma seisukohta enne lõike 1 punktis b osutatud ajavahemiku lõppu, võib toll teha otsuse, välja arvatud juhul, kui asjaomane isik väljendab samaaegselt kavatsust väljendada ettenähtud ajavahemiku jooksul täiendavalt oma seisukohta.

Artikkel 9

Isikute ärakuulamise erikord

(tolliseadustiku artikli 22 lõige 6)

1. Toll võib tolliseadustiku artikli 22 lõike 6 esimeses lõigus osutatud teate edastada andmete õigsuse kontrollimise või kontrollimenetluse osana, kui ta kavatseb teha otsuse mõnel järgmisel alusel:

|

a) |

kauba tollile esitamisele järgnenud andmete õigsuse kontrollimise tulemused; |

|

b) |

tolliseadustiku artiklis 191 osutatud tollideklaratsiooni õigsuse kontrollimise tulemused; |

|

c) |

tolliseadustiku artiklis 48 osutatud vabastusjärgse kontrolli tulemused, kui kaup on veel tollijärelevalve all; |

|

d) |

liidu kauba tollistaatuse tõendi õigsuse kontrollimise tulemused või vajaduse korral sellise tõendi registreerimise taotluse või kinnitamise õigsuse kontrollimise tulemused; |

|

e) |

päritolutõendi väljaandmine tolli poolt; |

|

f) |

sellise kauba kontrollimise tulemused, mille kohta ei ole esitatud ülddeklaratsiooni, ajutise ladustamise deklaratsiooni, reekspordi deklaratsiooni ega tollideklaratsiooni. |

2. Kui lõike 1 kohane teade on edastatud, võib asjaomane isik:

|

a) |

viivitamata väljendada oma seisukohta samade vahendite abil, mida delegeeritud määruse (EL) 2015/2446 artikli 9 kohaselt on kasutatud teate korral, või |

|

b) |

nõuda teadet artikli 8 kohaselt, välja arvatud lõike 1 punktis f osutatud juhtudel. |

Toll teavitab asjaomast isikut neist kahest võimalusest.

3. Kui toll teeb asjaomast isikut negatiivselt mõjutava otsuse, peab ta registreerima, kas see isik väljendas oma seisukohta lõike 2 punkti a kohaselt.

Artikkel 10

Otsustega seotud elektroonilised süsteemid

(tolliseadustiku artikli 16 lõige 1)

1. Rohkem kui üht liikmesriiki mõjutada võivate taotluste ja otsustega ning mis tahes järgnevate, algset taotlust või otsust mõjutada võivate sündmustega seotud teabe vahetamiseks ja säilitamiseks kasutatakse tolliseadustiku artikli 16 lõike 1 kohaselt loodud elektroonilist süsteemi.

Pädev tolliasutus teeb teabe kõnealuse süsteemi kaudu viivitamata ja mitte hiljem kui seitsme päeva jooksul pärast selle saamist kättesaadavaks.

2. Rohkem kui üht liikmesriiki mõjutada võivate taotluste ja otsustega seotud teabe vahetamiseks kasutatakse komisjoni ja liikmesriikide omavahelise kokkuleppega loodud ELi kauplejate ühtlustatud liidest.

3. Käesoleva artikli lõikeid 1 ja 2 kohaldatakse alates rakendusotsuse 2014/255/EL lisas osutatud liidu tolliseadustiku kohaste tolli otsuste süsteemi kasutuselevõtmise kuupäevast.

Artikkel 11

Taotluste vastuvõtmiseks määratud tolliasutus

(tolliseadustiku artikli 22 lõike 1 kolmas lõik)

Liikmesriigid edastavad komisjonile nimekirja tolliseadustiku artikli 22 lõike 1 kolmandas lõigus osutatud, taotluste vastuvõtmiseks määratud tolliasutustest. Liikmesriigid teavitavad komisjoni ka kõigist edasistest nimekirja muudatustest.

Artikkel 12

Taotluse aktsepteerimine

(tolliseadustiku artikli 22 lõige 2)

1. Kui tolliasutus aktsepteerib delegeeritud määruse (EL) 2015/2446 artikli 11 lõike 1 kohaselt taotluse, on taotluse aktsepteerimise kuupäevaks päev, mil toll on kogu tolliseadustiku artikli 22 teise lõigu kohaselt nõutava teabe kätte saanud.

2. Kui toll teeb kindlaks, et taotluses ei ole kogu nõutavat teavet, palub ta taotlejal esitada asjakohase teabe mõistliku aja jooksul, mis ei tohi olla pikem kui 30 päeva.

Kui taotleja ei esita tolli nõutud teavet nende poolt sel eesmärgil kindlaksmääratud ajavahemiku jooksul, ei aktsepteerita taotlust ja taotlejat teavitatakse sellest.

3. Kui taotleja ei saa mingit teadet selle kohta, kas taotlus on aktsepteeritud või ei, loetakse kõnealune taotlus aktsepteerituks. Aktsepteerimise kuupäev on taotluse esitamise kuupäev või, juhul kui taotleja esitas vastavalt lõikele 2 tolli nõudmisel täiendavat teavet, viimaste andmete esitamise kuupäev.

Artikkel 13

Otsustega seotud teabe säilitamine

(tolliseadustiku artikli 23 lõige 5)

Otsustuspädev tolliasutus säilitab vähemalt kolm aastat pärast otsuse kehtivusaja lõppu kõik andmed ja kogu täiendava teabe, millele otsust tehes tugineti.

Artikkel 14

Tolliasutuste vaheline konsulteerimine

(tolliseadustiku artikkel 22)

1. Kui otsustuspädeval tolliasutusel on vaja soodsa otsuse tegemiseks vajalike tingimuste ja kriteeriumide täitmise üle konsulteerida mõne muu liikmesriigi tolliasutusega, tehakse seda asjaomase otsusega ettenähtud ajavahemiku jooksul. Otsustuspädev tolliasutus määrab kindlaks konsulteerimise tähtaja, mis algab kuupäevast, mil kõnealune tolliasutus edastab teate tingimuste ja kriteeriumide kohta, mida konsulteeritav tolliasutus peab kontrollima.

Kui konsulteeritud tolliasutus teeb esimeses lõigus osutatud kontrollimise põhjal kindlaks, et taotleja ei täida üht või mitut soodsa otsuse tegemiseks vajalikku tingimust või kriteeriumi, edastatakse nõuetekohaselt dokumenteeritud ja põhjendatud tulemused otsustuspädevale tolliasutusele.

2. Otsustuspädev tolliasutus võib lõike 1 kohaselt kindlaksmääratud tähtaega pikendada igal järgneval juhul:

|

a) |

kui konsulteeritav asutus palub kontrolli jaoks rohkem aega selle teostamisviisi tõttu; |

|

b) |

kui taotleja teeb lõikes 1 osutatud tingimuste ja kriteeriumide täitmise tagamiseks kohandusi ning annab neist teada otsustuspädevale tolliasutusele, kes omakorda teavitab sellest konsulteeritavat tolliasutust. |

3. Kui konsulteeritav tolliasutus ei vasta lõigete 1 ja 2 kohaselt konsulteerimiseks ettenähtud tähtaja jooksul, loetakse konsulteerimise all olnud tingimused ja kriteeriumid täidetuks.

4. Lõigetes 1 ja 2 sätestatud konsulteerimismenetlust võib kasutada ka otsuse ümberhindamise ja järelevalve korral.

Artikkel 15

Soodsa otsuse tühistamine

(tolliseadustiku artikkel 28)

Otsustuspädev tolliasutus tühistab delegeeritud määruse (EL) 2015/2446 artikli 16 lõike 1 kohaselt peatatud otsuse artikli 16 lõike 1 punktides b ja c osutatud juhtudel, kui otsuse saaja ei suuda ettenähtud aja jooksul võtta otsuse suhtes sätestatud tingimuste täitmiseks vajalikke meetmeid või täita selle otsuse põhjal seatud kohustusi.

Artikkel 16

Siduva informatsiooniga seotud otsuse taotlus

(tolliseadustiku artikli 22 lõige 1)

1. Kui taotlus siduva informatsiooniga seotud otsuse tegemiseks esitatakse delegeeritud määruse (EL) 2015/2446 artikli 19 lõike 1 kohaselt muus kui taotleja tegevuskoha liikmesriigis, teavitab tolliasutus, kellele taotlus esitati, taotleja tegevuskoha liikmesriigi tolliasutust seitsme päeva jooksul alates taotluse aktsepteerimise kuupäevast.

Kui teate saanud tolliasutuse käsutuses on mis tahes teavet, mida ta peab taotluse menetlemisel oluliseks, edastab ta selle teabe taotluse saanud tolliasutusele võimalikult kiiresti ja mitte hiljem kui 30 päeva jooksul alates teate saamise kuupäevast.

2. Siduva tariifiinformatsiooniga (STI) seotud otsuse taotlus hõlmab ainult kaupa, millel on sarnased omadused ja millevahelised erinevused ei ole nende klassifitseerimise seisukohalt olulised.

3. Siduva päritoluinformatsiooniga (SPI) seotud otsus hõlmab ainult üht kaubaliiki ja üht päritoluga määramisega seotud asjaolude kogumit.

4. Selleks et tagada vastavus tolliseadustiku artikli 33 lõike 1 teise lõigu punktis a seoses STI-otsuse taotlusega sätestatud nõudele, võrdleb ja analüüsib delegeeritud määruse (EL) 2015/2446 artikli 19 lõikes 1 osutatud tolliasutus käesoleva määruse artiklis 21 osutatud elektroonilises süsteemis andmeid ja registreerib kõnealuse tegevuse.

Artikkel 17

Kooskõla kehtivate STI-otsustega

(tolliseadustiku artikli 22 lõige 3)

Otsustuspädev tolliasutus võrdleb ja analüüsib artiklis 21 osutatud elektroonilises süsteemis andmeid ja registreerib kõnealuse tegevuse, tagamaks et STI-otsus, mille ta kavatseb teha, oleks kooskõlas juba tehtud STI-otsustega.

Artikkel 18

SPI-otsuste teatavakstegemine

(tolliseadustiku artikli 6 lõige 3)

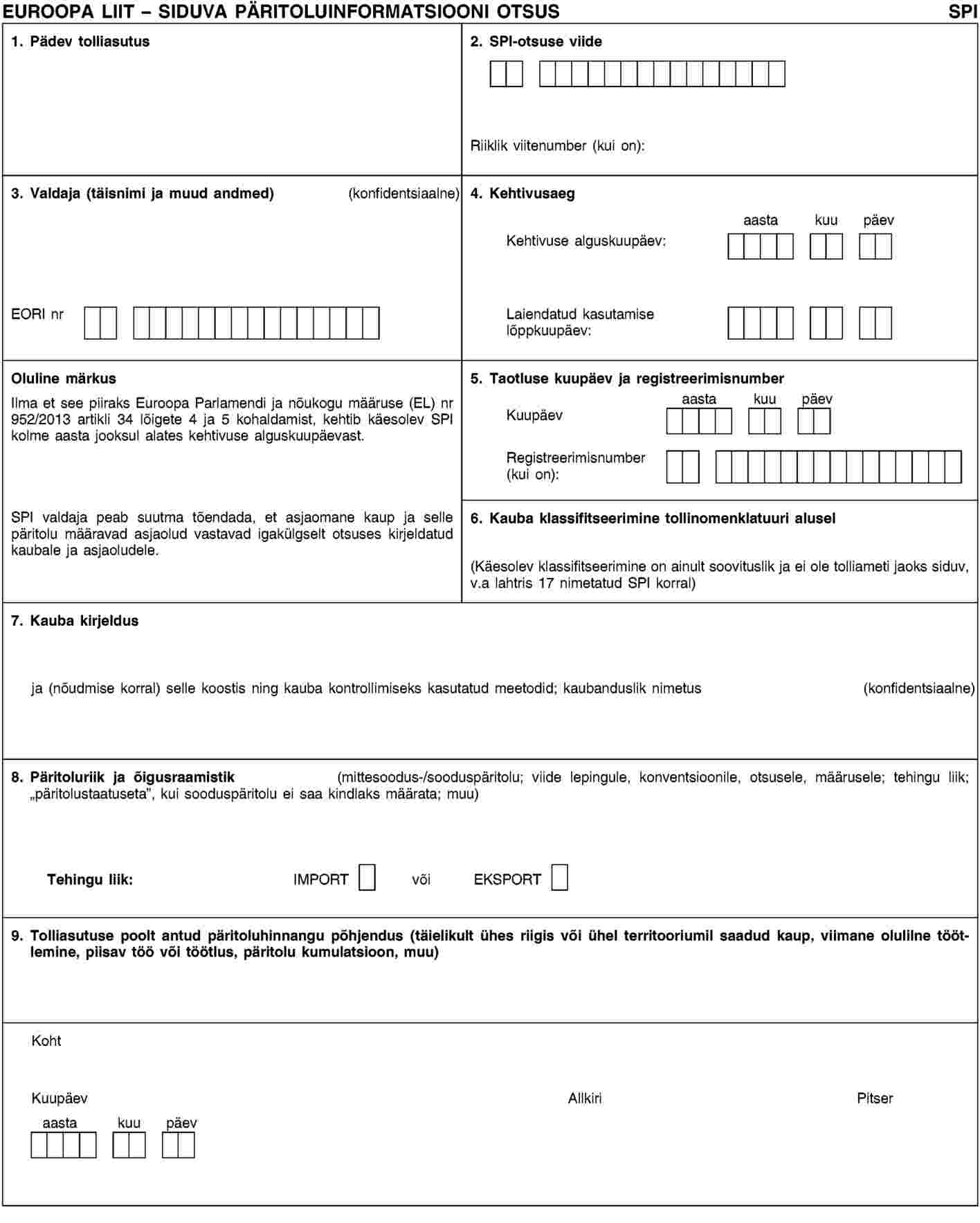

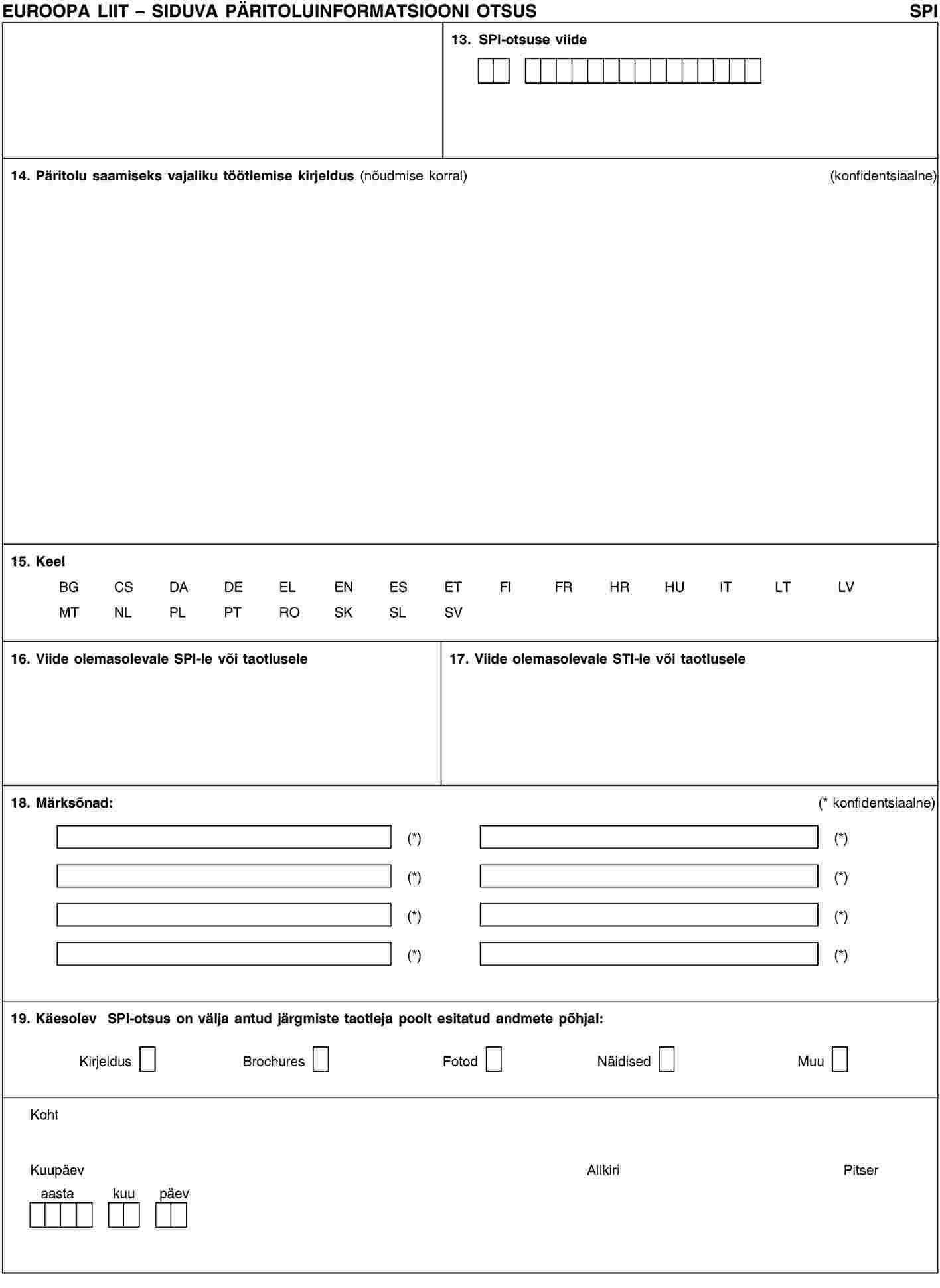

1. Kui otsustuspädev tolliasutus teeb SPI-otsuse taotlejale teatavaks mõne muu vahendi kui elektroonilise andmetöötlusvahendi abil, kasutab ta selleks lisas 12-02 sätestatud vormi.

2. Kui otsustuspädev tolliasutus teeb SPI-otsuse taotlejale teatavaks elektroonilise andmetöötlusvahendi abil, peab seda otsust olema võimalik välja printida lisas 12-02 sätestatud vormingus.

Artikkel 19

SPI-otsustega seotud andmete vahetamine

(tolliseadustiku artikli 23 lõige 5)

1. Toll esitab kord kvartalis SPI-otsuste olulised üksikasjad komisjonile.

2. Komisjon teeb lõike 1 kohaselt saadud üksikasjad kättesaadavaks kõigi liikmesriikide tolliasutustele.

Artikkel 20

STI-otsuste seiramine

(tolliseadustiku artikli 23 lõige 5)

Kui STI-otsuse saaja on täitnud või tema nimel on täidetud tolliformaalsused STI-otsusega hõlmatud kauba suhtes, tehakse selle kohta märge tollideklaratsiooni, märkides sinna STI-otsuse viitenumbri.

Artikkel 21

STI-ga seotud elektrooniline süsteem

(tolliseadustiku artikli 16 lõige 1 ja artikli 23 lõige 5)

1. STI-ga seotud taotluste ja otsustega või mis tahes järgnevate, algset taotlust või otsust mõjutada võivate sündmustega seotud teabe vahetamiseks ja säilitamiseks kasutatakse tolliseadustiku artikli 16 lõike 1 kohaselt loodud elektroonilist süsteemi.

Pädev tolliasutus teeb teabe kõnealuse süsteemi kaudu viivitamata ja mitte hiljem kui seitsme päeva jooksul pärast selle saamist kättesaadavaks.

2. Lisaks lõikes 1 osutatud teabele:

|

a) |

hõlmab käesoleva määruse artiklis 55 osutatud järelevalve andmeid, mis on asjakohased STI-otsuste kasutamise seiramisel; |

|

b) |

teavitab taotluse saanud ja STI-otsuse teinud tolliasutus lõikes 1 osutatud süsteemi kaudu sellest, kas on antud aeg STI-otsuse pikendatud kasutamiseks, näidates ära pikendatud kasutamise lõpptähtaja ja kõnealuse perioodiga hõlmatud kauba koguse. |

3. Komisjon esitab lõike 2 punktis a osutatud järelevalve tulemused korrapäraselt liikmesriikidele, et toetada tolliasutuste teostatavat järelevalvet STI-st tulenevate kohustuste täitmise üle.

4. STI-ga seotud taotluste ja otsustega seotud teabe vahetamiseks kasutatakse komisjoni ja liikmesriikide omavahelise kokkuleppega loodud ELi kauplejate ühtlustatud liidest.

5. STI-otsuse taotlust menetledes märgib toll lõikes 1 osutatud süsteemi, millises järgus taotlus on.

6. Erandina käesoleva artikli lõikest 1 kasutavad liikmesriigid kuni kõnealuses lõikes osutatud süsteemi ajakohastamise kuupäevani kooskõlas rakendusotsuse 2014/255/EL lisaga komisjoni keskandmebaasi, mis on loodud komisjoni määruse (EMÜ) nr 2454/93 (8) artikli 8 lõike 3 artikli kohaselt.

7. Kuni käesoleva artikli lõikes 1 osutatud süsteemi ja käesoleva määruse artiklis 56 osutatud süsteemi ajakohastamise esimese etapi kasutuselevõtu kuupäevani jälgib toll tolliseadustiku artiklite 46 ja 48 kohaste tollikontrollide ja vabastusjärgsete kontrollide tegemisel STI-otsuste kasutamist. Erandina käesoleva artikli lõikest 3 ei ole komisjon kuni kõnealuse kasutuselevõtu kuupäevani kohustatud liikmesriike lõike 2 punktis a osutatud jälgimise tulemustest teavitama.

Artikkel 22

Siduva informatsiooniga seotud otsuse pikendatud kasutamine

(tolliseadustiku artikli 34 lõige 9)

1. Kui toll otsustab pikendada kasutamisaega vastavalt tolliseadustiku artikli 34 lõike 9 kolmandale lõigule, peab ta märkima asjaomase otsuse pikendatud kasutusaja lõppkuupäeva.

2. Kui toll otsustab anda pikendatud kasutamisaega vastavalt tolliseadustiku artikli 34 lõike 9 kolmandale lõigule, märgib ta lisaks lõikes 1 osutatud kuupäevale kauba koguse, mida võib pikendatud kasutamisaja jooksul tollivormistusele suunata.

Pikendatud kasutusajaga otsuse kasutamine tuleb lõpetada niipea, kui need kogused on saavutatud.

Artiklis 55 osutatud järelevalvele põhjal teavitab komisjon liikmesriike niipea, kui need kogused on saavutatud.

Artikkel 23

Nõuetekohase ja ühtlustatud tariifse klassifitseerimise või päritolu määramise tagamise meetmed

(tolliseadustiku artikli 34 lõige 10)

1. Komisjon teatab tolliasutustele viivitamatult tolliseadustiku artikli 34 lõike 10 punkti a kohastest STI- ja SPI-otsuste tegemise peatamistest, kui:

|

a) |

komisjon on tuvastanud mittenõuetekohased või ühtlustamata otsused; |

|

b) |

tolliasutused on esitanud komisjonile juhtumid, mil nad ei suutnud maksimaalselt 90 päeva jooksul lahendada oma eriarvamusi nõuetekohase ja ühtlustatud tariifse klassifitseerimise või päritolu määramise osas. |

Punkti a või b kohase kauba suhtes ei tehta ühtki siduva informatsiooniga seotud otsust alates kuupäevast, mil komisjon teatas tolliasutustele peatamisest, kuni ajani, mil tagatakse nõuetekohane ja ühtlustatud tariifne klassifitseerimine või päritolu määramine.

2. Nõuetekohase ja ühtlustatud tariifse klassifitseerimise või päritolu määramise üle konsulteeritakse liidu tasandil esimesel võimalusel ja mitte hiljem kui 120 päeva jooksul alates lõikes 1 osutatud teate saamisest komisjonilt.

3. Komisjon teavitab tolliasutusi niipea, kui peatamine on tühistatud.

4. Lõigete 1 kuni 3 kohaldamisel loetakse SPI-otsused ühtlustamatuks, kui neis antakse erinev päritolustaatus kaupadele, mis:

|

a) |

kuuluvad sama tariifirubriigi alla ja mille päritolu määrati samade päritolureeglite alusel ja |

|

b) |

on saadud identsetes tingimustes sama tootmisprotsessi ja eelkõige päritolustaatuse olemasolu või puudumise seisukohalt ühesuguseid materjale kasutades. |

Artikkel 24

Nõuetele vastavus

(tolliseadustiku artikli 39 punkt a)

1. Kui taotleja on füüsiline isik, loetakse tolliseadustiku artikli 39 punktis a sätestatud kriteerium täidetuks, kui taotleja, ja vajaduse korral taotleja tolliküsimuste eest vastutav töötaja, ei ole kolme viimase aasta jooksul oluliselt ega korduvalt rikkunud tollialaseid õigusakte ja maksueeskirju ning registreeritud ei ole ühtki tema majandustegevusega seotud rasket kuritegu.

Kui taotleja ei ole füüsiline isik, loetakse tolliseadustiku artikli 39 punktis a sätestatud kriteerium täidetuks, kui ükski järgnevalt nimetatud isik ei ole kolme viimase aasta jooksul oluliselt ega korduvalt rikkunud tollialaseid õigusakte ja maksueeskirju ning registreeritud ei ole ühtki tema majandustegevusega seotud rasket kuritegu:

|

a) |

taotleja; |

|

b) |

taotleja eest vastutav või tema juhtimist kontrolliv isik; |

|

c) |

taotleja tolliküsimuste eest vastutav töötaja. |

2. Tolliseadustiku artikli 39 punktis a sätestatud kriteeriumi võib täidetuks lugeda ka siis, kui otsustuspädev tolliasutus peab rikkumist võrreldes tehingute arvu ja mahuga vähetähtsaks ning tal ei ole põhjust taotleja heas usus kahelda.

3. Kui lõike 1 punktis b osutatud isiku tegevus- või elukoht on kolmandas riigis, hindab otsustuspädev tolliasutus tolliseadustiku artikli 39 punktis a sätestatud kriteeriumile vastavust talle kättesaadavate andmete ja teabe põhjal.

4. Kui taotleja alustas tegevust vähem kui kolme aasta eest, hindab otsustuspädev tolliasutus tolliseadustiku artikli 39 punktis a sätestatud kriteeriumile vastavust talle kättesaadavate andmete ja teabe põhjal.

Artikkel 25

Rahuldav äri- ja veoandmete haldamise süsteem

(tolliseadustiku artikli 39 punkt b)

1. Tolliseadustiku artikli 39 punktis b sätestatud kriteerium loetakse täidetuks, kui täidetud on järgmised tingimused:

|

a) |

taotleja peab raamatupidamissüsteemi, mis on kooskõlas selle liikmesriigi üldtunnustatud raamatupidamispõhimõtetega, kus raamatupidamisarvestust peetakse, lubab teha auditipõhiseid tollikontrolle ja peab andmete registrit, mis tagab kontrolljälje alates andmete arvestusse sisestamise hetkest; |

|

b) |

taotleja poolt tolliandmete kohta peetav arvestus on integreeritud taotleja raamatupidamissüsteemi või võimaldab teabe ristkontrolli raamatupidamissüsteemiga; |

|

c) |

taotleja võimaldab tollile füüsilise juurdepääsu oma arvestussüsteemidele ja vajaduse korral oma äri- ja veoandmetele; |

|

d) |

taotleja võimaldab tollile elektroonilise juurdepääsu oma arvestussüsteemidele ja vajaduse korral oma äri- ja veoandmetele, kui need süsteemid või arvestused on elektroonilised; |

|

e) |

taotlejal on logistiline süsteem, mis identifitseerib kauba liidu kaubana või liiduvälise kaubana ja näitab vajaduse korral ära selle asukoha; |

|

f) |

taotleja halduskorraldus vastab ettevõtte liigile ja suurusele ning on sobiv kaubavoogude haldamiseks; samuti on tal olemas sisekontroll, mis suudab vältida, avastada ja parandada vigasid ning vältida ja avastada ebaseaduslikke või ebaregulaarseid tehinguid; |

|

g) |

vajaduse korral kohaldab taotleja nõuetekohast korda kaubanduspoliitika meetmete või põllumajandustoodetega kauplemisega seotud litsentside ja lubade käsitlemiseks; |

|

h) |

taotleja on kehtestanud rahuldava andmete ja teabe arhiveerimise ning andmete kaotsimineku ärahoidmise korra; |

|

i) |

taotleja tagab, et asjakohased töötajaid on teadlikud vajadusest teavitada tolliasutusi kohe, kui ilmnevad raskused seoses tollieeskirjade järgimisega, ja kehtestab protseduurid, mille abil tolliasutusi sellistest juhtudest teavitatakse; |

|

j) |

taotleja on kehtestanud asjakohased turvameetmed oma arvutisüsteemi kaitsmiseks loata juurdepääsu eest ja dokumentide turvamiseks; |

|

k) |

vajaduse korral kohaldab taotleja nõuetekohast korda keeldude ja piirangutega seotud impordi- ja ekspordilitsentside käitlemiseks, kaasa arvatud meetmed, mille abil eristatakse keeldude või piirangutega hõlmatud kaupa muust kaubast, ning meetmed nende keeldude või piirangute järgimise tagamiseks. |

2. Kui taotleja soovib saada ainult tolliseadustiku artikli 38 lõike 2 punkti b kohast volitatud ettevõtja luba turvalisuse ja julgeoleku kohta (AEOS), siis lõike 1 punktis e sätestatud nõuet ei kohaldata.

Artikkel 26

Maksevõime

(tolliseadustiku artikli 39 punkt c)

1. Tolliseadustiku artikli 39 punktis c sätestatud kriteerium loetakse täidetuks, kui taotleja vastab järgmistele nõuetele:

|

a) |

taotleja suhtes ei kohaldata pankrotimenetlust; |

|

b) |

kolme viimase aasta jooksul enne taotluse esitamist on taotleja täitnud oma rahalised kohustused seoses tollimaksu ning kõikide muude lõivude, maksude ja tasudega, mida kogutakse kaubalt või seoses kauba impordi või ekspordiga; |

|

c) |

taotleja näitab taotluse esitamisele eelnenud kolme aasta kohta kättesaadavate andmete ja teabe põhjal, et tal on piisavalt finantssuutlikkust oma kohustuste täitmiseks, võttes arvesse tema äritegevuse liiki ja mahtu, sh seda, et tal ei ole negatiivset netovara, v.a juhul, kui seda on võimalik katta. |

2. Kui taotleja alustas tegevust vähem kui kolme aasta eest, tuleb tema maksevõimet, millele on osutatud tolliseadustiku artikli 39 punktis c, kontrollida kättesaadavate andmete ja teabe põhjal.

Artikkel 27

Praktilised pädevusstandardid või kutsekvalifikatsioon

(tolliseadustiku artikli 39 punkt d)

1. Tolliseadustiku artikli 39 punktis d sätestatud kriteerium loetakse täidetuks, kui täidetud on mõni järgmistest tingimustest:

|

a) |

taotleja või taotleja tolliküsimuste eest vastutav isik vastab ühele järgmistest praktilistest pädevusstandarditest:

|

|

b) |

taotleja või taotleja tolliküsimuste eest vastutav isik on edukalt lõpetanud koolituse, mis hõlmab tollialaseid õigusakte määral, mis on tema tolliga seotud tegevuseks sobiv ja vajalik ja mille on korraldanud:

|

2. Kui taotleja tolliküsimuste eest vastutava isikuga on sõlmitud leping, loetakse tolliseadustiku artikli 39 punktis d sätestatud kriteerium täidetuks, kui see isik on tollialaseid lihtsustusi kasutav volitatud ettevõtja, nagu on osutatud tolliseadustiku artikli 38 lõike 2 punktis a (AEOC).

Artikkel 28

Turvalisus- ja julgeolekustandardid

(tolliseadustiku artikli 39 punkt e)

1. Tolliseadustiku artikli 39 punktis e sätestatud kriteerium loetakse täidetuks, kui täidetud on järgmised tingimused:

|

a) |

AEOS-loaga seotud tehinguteks kasutatavad hooned kaitsevad ebaseadusliku sissetungi eest ja on ehitatud materjalidest, mis takistavad ebaseaduslikku sisenemist; |

|

b) |

kasutusel on asjakohased meetmed, et vältida loata juurdepääsu büroodesse, veoaladele, laadimiskaidele ja lastialadele ja muudele asjaomastele kohtadele; |

|

c) |

on võetud kaubakäitlemismeetmeid, mis hõlmavad kaitset kauba loata sissetoomise või vahetamise, väärkasutuse ning kaubasaadetiste omavolilise avamise eest; |

|

d) |

taotleja on võtnud meetmeid, mis võimaldavad selgelt identifitseerida tema äripartnereid ja tagada sobivate lepingutingimuste või muude taotleja ärimudeliga kooskõlas olevate sobivate meetmete abil, et need äripartnerid tagavad rahvusvahelise tarneahela endapoolse osa turvalisuse; |

|

e) |

taotleja teeb korrapäraselt ja siis, kui olukord seda nõuab, tulevaste turvalisuse seisukohalt tundlikel ametikohtadel töötajate turvakontrolle ja parajasti sellistel ametikohtadel olevate töötajate taustauuringuid riikliku õigusega lubatud ulatuses; |

|

f) |

taotleja kohaldab kõigi lepinguliste väliste teenuseosutajate suhtes asjakohaseid turvamenetlusi; |

|

g) |

taotleja tagab, et turvaküsimuste eest vastutav personal osaleb korrapäraselt neid küsimusi käsitlevates teadlikkuse suurendamise programmides; |

|

h) |

taotleja on määranud kontaktisiku, kelle pädevuses on julgeoleku- ja turvalisusküsimused. |

2. Kui taotleja on mõne rahvusvahelise konventsiooni või Rahvusvahelise Standardiorganisatsiooni rahvusvahelise standardi või Euroopa standardiorgani Euroopa standardi põhjal väljaantud turvalisus- ja julgeolekusertifikaadi omanik, võetakse neid sertifikaate arvesse tolliseadustiku artikli 39 punktis e sätestatud kriteeriumidele vastavuse kontrollimisel.

Kriteeriumid loetakse täidetuks määral, mille puhul on kindlaks tehtud, et kõnealuse sertifikaadi väljaandmise kriteeriumid on identsed või samaväärsed tolliseadustiku artikli 39 punktis e sätestatud kriteeriumidega.

Kriteeriumid loetakse täidetuks, kui taotleja on mõne sellise kolmanda riigi poolt väljaantud turvalisus- ja julgeolekusertifikaadi omanik, kellega liidul on sõlmitud kokkulepe, milles on sätestatud kõnealuse sertifikaadi tunnustamine.

3. Kui taotleja on Euroopa Parlamendi ja nõukogu määruse (EÜ) nr 300/2008 (9) artiklis 3 määratletud kokkuleppeline esindaja või tuntud saatja ja vastab komisjoni määruses (EL) nr 185/2010 (10) sätestatud tingimustele, loetakse lõikes 1 esitatud kriteeriumid täidetuks nende kohtade ja tehingute suhtes, mille kohta taotleja on saanud kokkuleppelise esindaja või tuntud saatja staatuse määral, mil kokkuleppelise esindaja või tuntud saatja staatuse andmise kriteeriumid on identsed või samaväärsed tolliseadustiku artikli 39 punktis e sätestatud kriteeriumidega.

Artikkel 29

Kriteeriumide kontrollimine

(tolliseadustiku artikkel 22)

1. Tolliseadustiku artikli 39 punktides b ja e sätestatud kriteeriumide kontrollimiseks tagab otsustuspädev tolliasutus, et kohapealsed kontrollid tehakse kõigis taotleja tollialase tegevusega seotud rajatistes.

Kui taotlejal on selliseid rajatisi palju ja otsuse tegemiseks kohaldatav tähtaeg ei võimalda kõiki neid kohti kontrollida, võib toll otsustada kontrollida ainult representatiivset osa neist rajatistest, kui ollakse veendunud, et taotleja kohaldab kõigi oma rajatiste suhtes samasid turvalisus- ja julgeolekustandardeid ning kohaldab kõigis oma rajatistes arvestuse pidamise suhtes samasid ühtseid nõudeid ja menetlusi.

2. Otsustuspädevad tolliasutused võivad liidu õigusaktide kohaselt tehtud hindamiste ja auditite tulemusi arvesse võtta määral, mil need on asjakohased tolliseadustiku artiklis 39 osutatud kriteeriumide kontrollimiseks.

3. Selleks et kontrollida, kas tolliseadustiku artikli 39 punktides b, c ja e sätestatud kriteeriumid on täidetud, võib toll arvesse võtta taotleja esitatud ekspertide järeldusi, kui järeldused koostanud ekspert ei ole taotlejaga seotud käesoleva määruse artikli 127 tähenduses.

4. Tolliseadustiku artiklis 39 sätestatud kriteeriumide täitmise kontrollimisel võtab toll nõuetekohaselt arvesse ettevõtjate, eriti väikeste ja keskmise suurusega ettevõtjate iseärasusi.

5. Tolliseadustiku artiklis 39 sätestatud kriteeriumide kontrollimise ja selle tulemused dokumenteerib otsustuspädev tolliasutus.

Artikkel 30

Volitatud ettevõtja staatusega seotud elektrooniline süsteem

(tolliseadustiku artikli 16 lõige 1)

1. Volitatud ettevõtja (AEO) loa taotlustega ja AEO-lubade andmisega ning mis tahes järgnevate, algset taotlust või otsust mõjutada võivate sündmustega või toimingutega, nagu tühistamine, peatamine, kehtetuks tunnistamine või muutmine, või mis tahes järelevalve või ümberhindamise tulemustega seotud teabe vahetamiseks ja säilitamiseks kasutatakse tolliseadustiku artikli 16 lõike 1 kohaselt loodud elektroonilist süsteemi. Pädev tolliasutus teeb teabe selle süsteemi kaudu kättesaadavaks viivitamata ja mitte hiljem kui seitsme päeva jooksul.

AEO-lubadega seotud taotluste ja otsustega seotud teabe vahetamiseks kasutatakse komisjoni ja liikmesriikide omavahelise kokkuleppega loodud ELi kauplejate ühtlustatud liidest.

2. Vajaduse korral ja eelkõige siis, kui volitatud ettevõtja staatus on muude liidu õigusaktide kohaste heakskiitmiste, lubade või hõlbustuste aluseks, võib pädev tolliasutus asjaomasele tsiviillennundusjulgestuse eest vastutavale riiklikule ametiasutusele võimaldada juurdepääsu lõikes 1 osutatud elektroonilisele süsteemile. Juurdepääs on seotud järgmise teabega:

|

a) |

AEOS-load, sh loa omaniku nimi, ja vajaduse korral loa muutmine või kehtetuks tunnistamine või volitatud ettevõtja staatuse peatamine ja selle põhjused; |

|

b) |

AEOS-lubade mis tahes ümberhindamine ja selle tulemused. |

Asjaomast teavet käsitlevad tsiviillennundusjulgestuse eest vastutavad riiklikud ametiasutused kasutavad seda üksnes asjakohaste kokkuleppelise esindaja või tuntud saatja programmide tarbeks ning rakendavad selle teabe turvalisuse tagamiseks asjakohaseid tehnilisi ja organisatsioonilisi meetmeid.

3. Erandina käesoleva artikli lõikest 1 kasutavad liikmesriigid kuni rakendusotsuse 2014/255/EL lisas osutatud volitatud ettevõtja süsteemi ajakohastamise kuupäevani kõnealust süsteemi, mis on sätestatud määruse (EMÜ) nr 2454/93 artiklis 14x.

Artikkel 31

Tolliasutuste vaheline konsulteerimismenetlus ja teabevahetus

(tolliseadustiku artikkel 22)

1. Otsustuspädev tolliasutus võib konsulteerida muude liikmesriikide tolliasutustega, kelle pädevusse kuulub koht, kus vajalikku teavet hoitakse või kus tuleb teha kontrolle tolliseadustiku artiklis 39 osutatud ühe või mitme kriteeriumi kontrollimiseks.

2. Lõikes 1 osutatud konsulteerimine on kohustuslik, kui:

|

a) |

volitatud ettevõtja staatuse taotlus on esitatud kooskõlas delegeeritud määruse (EL) 2015/2446 artikli 12 lõikega 1 selle koha tolliasutusele, kus taotleja tollialast keskset raamatupidamisarvestust peetakse või kus see on kättesaadav; |

|

b) |

volitatud ettevõtja staatuse taotlus on esitatud kooskõlas delegeeritud määruse (EL) 2015/2446 artikliga 27 selle liikmesriigi tolliasutusele, kus on taotleja püsiv tegevuskoht ja kus hoitakse teavet tema põhilise logistilise juhtimistegevuse kohta liidus või kus see on kättesaadav; |

|

c) |

volitatud ettevõtja staatuse taotluse seisukohalt oluline osa arvestusest ja dokumentidest hoitakse muus liikmesriigis kui see, kus asub otsustuspädev tolliasutus; |

|

d) |

volitatud ettevõtja staatuse taotleja peab ladustamisrajatist või teostab tollialast tegevust muus liikmesriigis kui see, kus asub pädev tolliasutus. |

3. Erandina käesoleva määruse artikli 14 lõike 1 esimese lõigu teises lauses sätestatud tähtajast viivad tolliasutused konsulteerimise lõpule 80 päeva jooksul alates kuupäevast, mil otsustuspädev tolliasutus edastab teate tingimuste ja kriteeriumide kohta, mida konsulteeritav tolliasutus peab kontrollima.

4. Kui muu liikmesriigi tolliasutusel on volitatud ettevõtja staatuse andmise seisukohalt olulist teavet, esitab ta selle otsustuspädevale tolliasutusele 30 päeva jooksul alates kuupäevast, mil taotlus käesoleva määruse artiklis 30 osutatud elektroonilise süsteemi kaudu esitati.

Artikkel 32

Taotluse tagasilükkamine

(tolliseadustiku artikkel 22)

Volitatud ettevõtja staatuse taotluse tagasilükkamine ei mõjuta taotleja suhtes kooskõlas tollialaste õigusaktidega tehtud kehtivaid soodsaid otsuseid, välja arvatud juhul, kui selliste soodsate otsuste tegemine põhines mõne volitatud ettevõtja kriteeriumi täitmisel, mille täitmine volitatud ettevõtja staatuse taotluse kontrollimisel kinnitust ei leidnud.

Artikkel 33

Mõlemat liiki lubade kombinatsioon

(tolliseadustiku artikli 38 lõige 3)

Kui taotlejal on õigus saada nii AEOC- kui ka AEOS-luba, väljastab otsustuspädev tolliasutus ühe kombineeritud loa.

Artikkel 34

Loa kehtetuks tunnistamine

(tolliseadustiku artikkel 28)

1. AEO-loa kehtetuks tunnistamine ei mõjuta sama taotleja suhtes tehtud soodsaid otsuseid, välja arvatud juhul, kui volitatud ettevõtja staatus oli selle soodsa otsuse tingimuseks või kui see otsus põhines tolliseadustiku artiklis 39 osutatud kriteeriumil, mis ei ole enam täidetud.

2. Loa omaniku suhtes tehtud soodsa otsuse kehtetuks tunnistamine või muutmine ei mõjuta automaatselt selle isiku AEO-luba.

3. Kui üks isik on nii tollialaseid lihtsustusi kasutav volitatud ettevõtja kui ka turvalisuse ja julgeoleku loaga volitatud ettevõtja ja tolliseadustiku artikli 39 punktis d sätestatud tingimuste täitmatajätmise tõttu kohaldatakse tolliseadustiku artiklit 28 või käesoleva määruse artiklit 15, tunnistatakse AEOC-luba kehtetuks ja AEOS-loaga volitatud ettevõtja staatus jääb kehtima.

Kui üks isik on nii turvalisuse ja julgeoleku loaga volitatud ettevõtja kui ka tollialaseid lihtsustusi kasutav volitatud ettevõtja ja tolliseadustiku artikli 39 punktis e sätestatud tingimuste täitmatajätmise tõttu kohaldatakse tolliseadustiku artiklit 28 või käesoleva määruse artiklit 15, tunnistatakse AEOS-luba kehtetuks ja AEOC-loaga volitatud ettevõtja staatus jääb kehtima.

Artikkel 35

Järelevalve

(tolliseadustiku artikli 23 lõige 5)

1. Liikmesriikide tolliasutused teavitavad pädevat tolliasutust viivitamata kõigist pärast volitatud ettevõtja staatuse andmist esilekerkinud teguritest, mis võivad mõjutada loa jätkuvat kehtimist või sisu.

2. Pädev tolliasutus teeb kogu oma käsutuses oleva olulise teabe kättesaadavaks muude selliste liikmesriikide tolliasutustele, kus volitatud ettevõtja teostab tolliga seotud tegevusi.

3. Kui tolliasutus tunnistab kehtetuks volitatud ettevõtja staatusel põhinenud soodsa otsuse, teavitab ta sellest staatuse andnud tolliasutust.

4. Kui AEOS-loaga volitatud ettevõtja on määruse (EÜ) nr 300/2008 artiklis 3 määratletud kokkuleppeline esindaja või tuntud saatja ja vastab komisjoni määruses (EL) nr 185/2010 sätestatud tingimustele, teeb pädev tolliasutus asjaomasele tsiviillennundusjulgestuse eest vastutavale riiklikule ametiasutusele viivitamata kättesaadavaks järgmise tema käsutuses oleva, volitatud ettevõtja staatusega seotud minimaalse teabe:

|

a) |

AEOS-loaga volitatud ettevõtja loa andmine, sh loa omaniku nimi, ja vajaduse korral loa muutmine või kehtetuks tunnistamine või volitatud ettevõtja staatuse peatamine ja selle põhjused; |

|

b) |

teave selle kohta, kas tolliasutus külastas asjaomast konkreetset kohta, viimase külastuse kuupäev, kas külastus toimus seoses loamenetluse, ümberhindamise või järelevalvega; |

|

c) |

AEOS-loaga volitatud ettevõtja staatuse mis tahes ümberhindamine ja selle tulemused. |

Riikide tolliasutused kehtestavad kokkuleppel asjaomase tsiviillennundusjulgestuse eest vastutava riikliku ametiasutusega mis tahes sellise teabe vahetamise üksikasjaliku korra, mis ei ole hõlmatud käesoleva määruse artiklis 30 osutatud elektroonilise süsteemiga.

Asjaomast teavet käsitlevad tsiviillennundusjulgestuse eest vastutavad riiklikud ametiasutused kasutavad seda üksnes asjakohaste kokkuleppelise esindaja või tuntud saatja süsteemide tarbeks ning rakendavad teabe turvalisuse tagamiseks asjakohaseid tehnilisi ja organisatsioonilisi meetmeid.

Artikkel 36

Riskijuhtimise ja tollikontrollidega seotud elektrooniline süsteem

(tolliseadustiku artikli 16 lõige 1)

1. Liikmesriikide tolliasutuste ja komisjoni vahelise riskiteabe vahetamisega seotud teabe vahetamiseks ja säilitamiseks kasutatakse tolliseadustiku artikli 16 lõike 1 kohaselt loodud elektroonilist süsteemi („tolliasutuste riskijuhtimise süsteem”).

2. Lõikes 1 nimetatud süsteemi kasutatakse ka tolliasutuste vaheliseks ning tolliasutuste ja komisjoni vaheliseks suhtlemiseks ühiste riskikriteeriumide ja standardite rakendamise, ühiste esmatähtsate kontrollivaldkondade, tolli kriisiohjamise, tolliseadustiku artikli 46 lõikes 5 osutatud riskiteabe ja riskianalüüsi tulemuste vahetamise ja samuti tollikontrollide tulemustega seotud küsimustes.

Artikkel 37

Transiitlennud

(tolliseadustiku artikkel 49)

1. Tollikontrolle ja -formaalsusi selliste isikute käsipagasi ja registreeritud pagasi suhtes, kes lendavad liiduvälisest lennujaamast õhusõidukiga, mis pärast vahemaandumist liidu lennujaamas jätkab lendu liidu teise lennujaama, teostatakse viimases liidu rahvusvahelises lennujaamas.

Käsipagasi ja registreeritud pagasi suhtes kohaldatakse kolmandatest riikidest saabuvate isikute pagasi suhtes kohaldatavaid eeskirju, välja arvatud juhul, kui niisugust pagasit kandev isik tõendab pagasis sisalduva kauba liidu staatust.

2. Tollikontrolle ja -formaalsusi selliste isikute käsipagasi ja registreeritud pagasi suhtes, kes lendavad liidu lennujaamast lennukiga, mis pärast vahemaandumist teises liidu lennujaamas jätkab lendu liiduvälisesse lennujaama, teostatakse viimases liidu rahvusvahelises lennujaamas.

Käsipagasit võib kontrollida viimases liidu rahvusvahelises lennujaamas, kus lennuk teeb vahemaandumise, et teha kindlaks selle liidu kauba tollistaatus.

Artikkel 38

Äri- või turismiotstarbelised transiitlennud

(tolliseadustiku artikkel 49)

Turismi- või äriotstarbelise õhusõiduki pardal viibivate isikute pagasi tollikontroll ja -formaalsused teostatakse järgmistes lennujaamades:

|

a) |

esimeses liidu rahvusvahelises lennujaamas liiduvälisest lennujaamast saabuvate lendude puhul, mille korral õhusõiduk jätkab pärast vahemaandumist liidu lennujaamas lendu teise liidu lennujaama; |

|

b) |

viimases liidu rahvusvahelises lennujaamas liidu lennujaamast saabuvate lendude puhul, mille korral õhusõiduk jätkab pärast vahemaandumist liidu lennujaamas lendu liiduvälisesse lennujaama. |

Artikkel 39

Saabuvad transfeerlennud

(tolliseadustiku artikkel 49)

1. Kui pagas saabub liidu lennujaama õhusõiduki pardal, mis saabub liiduvälisest lennujaamast, ja see laaditakse ümber selles liidu lennujaamas teisele õhusõidukile, mis suundub liidusisesele lennule, siis kohaldatakse lõikeid 2 ja 3.

2. Tollikontroll ja -formaalsused, mida kohaldatakse registreeritud pagasi suhtes, teostatakse viimases liidu rahvusvahelises lennujaamas, kuhu liidusisene lend saabub. Tollikontrolli ja -formaalsused, mida kohaldatakse registreeritud pagasi suhtes, mis saabub liiduvälisest lennujaamast ja mis laaditakse liidu rahvusvahelises lennujaamas ümber sama liikmesriigi teise rahvusvahelisse lennujaama suunduvale õhusõidukile, võib teostada selles liidu rahvusvahelises lennujaamas, kus registreeritud pagas ümber laaditakse.

Tollikontrolli ja -formaalsused, mida kohaldatakse registreeritud pagasi suhtes, võib erandjuhtudel ja lisaks esimeses lõigus nimetatud kontrollidele ja formaalsustele teostada esimeses liidu rahvusvahelises lennujaamas, kui see osutub pärast käsipagasi kontrolli vajalikuks.

3. Tollikontroll ja -formaalsused, mida kohaldatakse käsipagasi suhtes, teostatakse esimeses liidu rahvusvahelises lennujaamas.

Täiendavat tollikontrolli ja -formaalsusi käsipagasi suhtes võidakse teostada liidusisese lennu sihtlennujaamas ainult erijuhtudel, kui see osutub pärast registreeritud pagasi kontrolli vajalikuks.

Artikkel 40

Lahkuvad transfeerlennud

(tolliseadustiku artikkel 49)

1. Kui pagas laaditakse liidu lennujaamas liidusisesele lennule suunduvale õhusõidukile ja seejärel laaditakse ümber teises liidu lennujaamas õhusõidukile, mille lennu sihtpunkt on liiduväline lennujaam, kohaldatakse lõikeid 2 ja 3.

2. Tollikontroll ja -formaalsused, mida kohaldatakse registreeritud pagasi suhtes, teostatakse esimeses liidu rahvusvahelises lähtelennujaamas. Tollikontrolli ja -formaalsused, mida kohaldatakse registreeritud pagasi suhtes, mis laaditakse õhusõidukile liidu rahvusvahelises lennujaamas ja laaditakse ümber sama liikmesriigi teises rahvusvahelises lennujaamas liiduvälisesse lennujaama suunduvale õhusõidukile, võib teostada selles liidu rahvusvahelises lennujaamas, kus registreeritud pagas ümber laaditakse.

Tollikontrolli ja -formaalsused, mida kohaldatakse registreeritud pagasi suhtes, võib erandjuhtudel ja lisaks esimeses lõigus nimetatud kontrollidele ja formaalsustele teostada viimases liidu rahvusvahelises lennujaamas, kui see osutub pärast käsipagasi kontrolli vajalikuks.

3. Tollikontroll ja -formaalsused, mida kohaldatakse käsipagasi suhtes, teostatakse viimases liidu rahvusvahelises lennujaamas.

Täiendavat tollikontrolli ja -formaalsusi käsipagasi suhtes võidakse teostada liidusisese lennu lähtelennujaamas ainult erandjuhtudel, kui see osutub pärast registreeritud pagasi kontrolli vajalikuks.

Artikkel 41

Ümberlaadimine turismi- või äriotstarbelisele õhusõidukile

(tolliseadustiku artikkel 49)

1. Tollikontroll ja -formaalsused, mida kohaldatakse pagasi suhtes, mis saabub liidu lennujaama regulaar- või tšarterlennuga liiduvälisest lennujaamast ja mis laaditakse selles liidu lennujaamas ümber turismi- või äriotstarbelisele õhusõidukile, mis suundub liidusisesele lennule, teostatakse regulaar- või tšarterlennu sihtlennujaamas.

2. Tollikontroll ja -formaalsused, mida kohaldatakse pagasi suhtes, mis laaditakse liidu lennujaamas liidusisesele lennule suunduvale turismi- või äriotstarbelisele õhusõidukile, et see laaditaks ümber teises liidu lennujaamas regulaar- või tšarterlennule, mille sihtpunkt on liiduväline lennujaam, teostatakse regulaar- või tšarterlennu lähtelennujaamas.

Artikkel 42

Ümberlaadimine sama liikmesriigi territooriumil asuvate lennujaamade vahel

(tolliseadustiku artikkel 49)

Toll võib liidu rahvusvahelises lennujaamas, kus toimub registreeritud pagasi ümberlaadimine, kontrollida pagasit, mis:

|

a) |

saabub liiduvälisest lennujaamast ja mis laaditakse ümber liidu rahvusvahelises lennujaamas õhusõidukile, mis suundub lennule sama riigi territooriumil asuvasse rahvusvahelisse lennujaama, |

|

b) |

on laaditud õhusõidukile liidu rahvusvahelises lennujaamas ja mis laaditakse ümber sama riigi territooriumil asuvas teises rahvusvahelises lennujaamas õhusõidukile, mis suundub liiduvälisesse lennujaama. |

Artikkel 43

Meetmed ebaseadusliku ümberlaadimise ennetamiseks

(tolliseadustiku artikkel 49)

Liikmesriigid tagavad, et:

|

a) |

saabumisel liidu rahvusvahelisse lennujaama, kus tuleb teha tollikontroll, jälgitakse käsipagasis sisalduva kauba mis tahes ümberlaadimist, mis toimub enne selle pagasi tollikontrolli; |

|

b) |

lahkumisel liidu rahvusvahelisest lennujaamast, kus tuleb teha tollikontroll, jälgitakse käsipagasis sisalduva kauba mis tahes ümberlaadimist, mis toimub pärast selle pagasi tollikontrolli; |

|

c) |

saabumisel liidu rahvusvahelisse lennujaama, kus tuleb teha tollikontroll, on kehtestatud asjakohane kord, et ennetada registreeritud pagasis sisalduva kauba mis tahes ümberlaadimist enne selle pagasi tollikontrolli; |

|

d) |

lahkumisel liidu rahvusvahelisest lennujaamast, kus tuleb teha tollikontroll, on kehtestatud asjakohane kord, et ennetada registreeritud pagasis sisalduva kauba mis tahes ümberlaadimist pärast selle pagasi tollikontrolli. |

Artikkel 44

Pagasilipik

(tolliseadustiku artikkel 49)

Liidu lennujaamas registreeritud pagasi identifitseerimiseks kinnitatakse selle külge lipik. Lipiku näidis ja tehnilised näitajad on sätestatud lisas 12-03.

Artikkel 45

Rahvusvaheliste liidu lennujaamade nimekiri