EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32013D0131

2013/131/EU: Commission Decision of 4 March 2013 establishing the user’s guide setting out the steps needed to participate in EMAS, under Regulation (EC) No 1221/2009 of the European Parliament and of the Council on the voluntary participation by organisations in a Community eco-management and audit scheme (EMAS) (notified under document C(2013) 1114) Text with EEA relevance

2013/131/EL: Komisjoni otsus, 4. märts 2013 , millega kehtestatakse juhend keskkonnajuhtimis- ja -auditeerimissüsteemis osalemiseks vajalike sammude kohta vastavalt Euroopa Parlamendi ja nõukogu määrusele (EÜ) nr 1221/2009 organisatsioonide vabatahtliku osalemise kohta ühenduse keskkonnajuhtimis- ja -auditeerimissüsteemis (EMAS) (teatavaks tehtud numbri C(2013) 1114 all) EMPs kohaldatav tekst

2013/131/EL: Komisjoni otsus, 4. märts 2013 , millega kehtestatakse juhend keskkonnajuhtimis- ja -auditeerimissüsteemis osalemiseks vajalike sammude kohta vastavalt Euroopa Parlamendi ja nõukogu määrusele (EÜ) nr 1221/2009 organisatsioonide vabatahtliku osalemise kohta ühenduse keskkonnajuhtimis- ja -auditeerimissüsteemis (EMAS) (teatavaks tehtud numbri C(2013) 1114 all) EMPs kohaldatav tekst

OJ L 76, 19.3.2013, p. 1–39

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

Special edition in Croatian: Chapter 15 Volume 027 P. 63 - 101

No longer in force, Date of end of validity: 09/11/2023; kehtetuks tunnistatud 32023D2463 Kehtivuse lõppkuupäev põhineb sellel kuupäeval, kui avaldati kehtetuks muutev akt, mis jõustus selle teatavakstegemise kuupäeval. Kehtetuks muutev akt tehti teatavaks, kuid teatavakstegemise kuupäev ei ole EUR-Lexis kättesaadav – selle asemel kasutatakse avaldamise kuupäeva.

No longer in force, Date of end of validity: 09/11/2023; kehtetuks tunnistatud 32023D2463 Kehtivuse lõppkuupäev põhineb sellel kuupäeval, kui avaldati kehtetuks muutev akt, mis jõustus selle teatavakstegemise kuupäeval. Kehtetuks muutev akt tehti teatavaks, kuid teatavakstegemise kuupäev ei ole EUR-Lexis kättesaadav – selle asemel kasutatakse avaldamise kuupäeva.

|

19.3.2013 |

ET |

Euroopa Liidu Teataja |

L 76/1 |

KOMISJONI OTSUS,

4. märts 2013,

millega kehtestatakse juhend keskkonnajuhtimis- ja -auditeerimissüsteemis osalemiseks vajalike sammude kohta vastavalt Euroopa Parlamendi ja nõukogu määrusele (EÜ) nr 1221/2009 organisatsioonide vabatahtliku osalemise kohta ühenduse keskkonnajuhtimis- ja -auditeerimissüsteemis (EMAS)

(teatavaks tehtud numbri C(2013) 1114 all)

(EMPs kohaldatav tekst)

(2013/131/EL)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 25. novembri 2009. aasta määrust (EÜ) nr 1221/2009 organisatsioonide vabatahtliku osalemise kohta ühenduse keskkonnajuhtimis- ja -auditeerimissüsteemis (EMAS) ning millega tunnistatakse kehtetuks määrus (EÜ) nr 761/2001 ning komisjoni otsused 2001/681/EÜ ja 2006/193/EÜ, (1) ning eriti selle artikli 46 lõiget 5,

ning arvestades järgmist:

Äriühingutele ja muudele organisatsioonidele tuleks anda lisateavet ja juhised EMASis osalemiseks vajalike sammude kohta,

ON VASTU VÕTNUD KÄESOLEVA OTSUSE:

Artikkel 1

Komisjon võtab EMASis osalemiseks vajalike sammudega seotud selgitava lisateabe esitamiseks vastu käesoleva juhendi.

Artikkel 2

Käesolev otsus on adresseeritud liikmesriikidele.

Brüssel, 4. märts 2013

Komisjoni nimel

komisjoni liige

Janez POTOČNIK

(1) ELT L 342, 22.12.2009, lk 1.

LISA

Juhend keskkonnajuhtimis- ja -auditeerimissüsteemis osalemiseks vajalike sammude kohta vastavalt Euroopa Parlamendi ja nõukogu määrusele (EÜ) nr 1221/2009 organisatsioonide vabatahtliku osalemise kohta ühenduse keskkonnajuhtimis- ja -auditeerimissüsteemis (EMAS)

I. SISSEJUHATUS

ELi keskkonnapoliitikaga püütakse ergutada eri tüüpi organisatsioone rakendama keskkonnajuhtimissüsteeme ja vähendama oma keskkonnamõju. Keskkonnajuhtimissüsteemid on üks võimalik vahend, millega äriühingud ja muud organisatsioonid võivad parandada oma keskkonnategevuse tulemuslikkust, säästes samal ajal energiat ja muid ressursse. Eriti soovib EL julgustada organisatsioone osalema keskkonnajuhtimis- ja -auditeerimissüsteemis (EMAS), mis on äriühingutele ja muudele organisatsioonidele ettenähtud juhtimisvahend oma keskkonnategevuse tulemuslikkuse hindamiseks, tulemustest aruandmiseks ja nende parandamiseks.

EMAS loodi 1993. aastal ning aja jooksul on seda edasi arendatud. EMASi määruses (1) sätestatakse süsteemi õiguslik alus ning viimati redigeeriti seda 2009. aastal.

Käesolev EMASi juhend on koostatud vastavalt EMASi määruse artikli 46 lõike 5 nõuetele. Dokumendiga soovitakse anda EMASist huvitatud organisatsioonidele selgesõnalisi lihtsaid soovitusi. Eesmärk on pakkuda sammsammulisi juhtnööre, mida on lihtne järgida. Juhendis on esitatud EMASi põhielemendid ja sammud, mida süsteemis osaleda plaaniv organisatsioon peab tegema. Dokumendiga püütakse suurendada EMASi juhtimissüsteemi üldist kasutuselevõttu ning muuta organisatsioonide jaoks süsteemiga liitumine hõlpsamaks. Samuti on oluline pidada meeles Euroopa õigusaktide üldeesmärki ühtlustada rakendamist kõikides liikmesriikides ning luua ühine õigusraamistik. Nn globaalse EMASiga seotud küsimuste korral suunatakse lugeja komisjoni 7. detsembri 2011. aasta otsuse 2011/832/EL juurde, milles käsitletakse ELi tegevuskohtade koondregistreerimise, kolmandates riikides asuvate tegevuskohtade ja üldise registreerimise juhist vastavalt Euroopa Parlamendi ja nõukogu määrusele (EÜ) nr 1221/2009 organisatsioonide vabatahtliku osalemise kohta ühenduse keskkonnajuhtimis- ja -auditeerimissüsteemis (EMAS) (2).

II. MIS ON KESKKONNAJUHTIMIS- JA -AUDITEERIMISSÜSTEEM (EMAS)?

EMAS on vabatahtlik vahend, mis on kättesaadav kõikidele Euroopa Liidus ja väljaspool seda asuvatele ning mis tahes majandussektoris tegutsevatele organisatsioonidele, kes soovivad

|

— |

võtta keskkonnaalase ja majandusliku vastutuse; |

|

— |

parandada oma keskkonnategevuse tulemuslikkust; |

|

— |

teavitada üldsust ja sidusrühmi oma keskkonnaalastest tulemustest. |

Järgnevalt on esitatud sammsammuline kokkuvõte toimingutest, mis on süsteemis registreerimiseks ja selle rakendamiseks vaja teha.

EMASis registreeruvad organisatsioonid peavad

|

— |

tõendama vastavust keskkonnaalastele õigusaktidele; |

|

— |

võtma kohustuse oma keskkonnategevust pidevalt täiustada; |

|

— |

tõendama, et nad peavad kõikide sidusrühmadega avatud dialoogi; |

|

— |

kaasama töötajad organisatsiooni keskkonnategevuse täiustamisse; |

|

— |

avaldama organisatsioonivälise teabevahetuse eesmärgil EMASi kinnitatud keskkonnaaruande ja seda ajakohastama. |

Kehtestatud on mõned täiendavad nõuded. Organisatsioonid peavad

|

— |

koostama keskkonnaülevaate (mis hõlmab kõikide otseste ja kaudsete keskkonnaaspektide määratlemist); |

|

— |

laskma pädeval asutusel pärast oma organisatsiooni edukat tõendamisprotsessi end registreerida. |

Kui organisatsioonid on registreeritud, on neil õigus EMASi logo kasutada.

III. EMASI RAKENDAMISE KULUD JA KASU

Üldiselt aitavad keskkonnajuhtimis- ja -auditeerimissüsteemid nagu EMAS organisatsioonidel parandada ressursitõhusust, vähendada riske ning olla heade tavade avaliku näitamisega eeskujuks. Süsteemi rakendamisega kaasnev kokkuhoid kaalub kulud üles.

Kasu

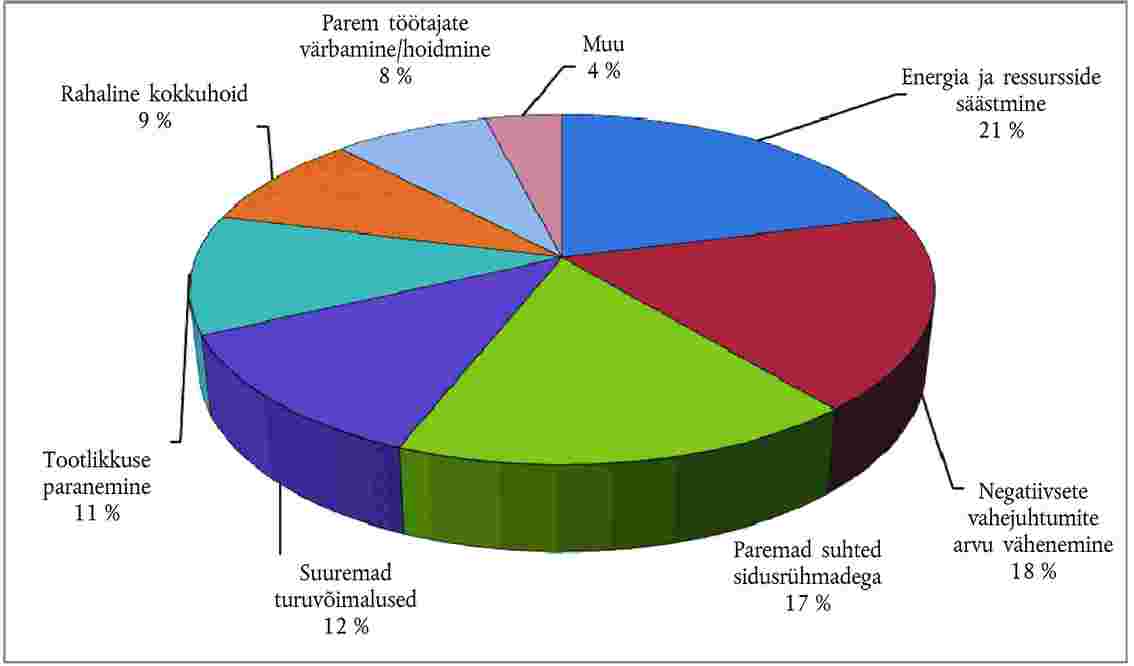

EMASis registreerimise kulude ja kasude kohta on tehtud uuring (3). Uuringus osalenutel paluti etteantud loetelust valida kõige kasulikumad mõjud. Esimesel kohal oli energia/ressursside säästmine (21 %), nagu näitab joonis 1. Sellele järgnes negatiivsete vahejuhtumite arvu vähenemine (18 %) ja paremad suhted sidusrühmadega (17 %).

Joonis 1

EMASi rakendamise kasulikud küljed (kõikide vastuste protsendiline jaotus)

Tõhususest lähtuv suurem kokkuhoid

Esimesel kohal oli energia/ressursside säästmisest tulenev kasu. Igas suuruses organisatsioonide puhul esines tõendeid, et ainuüksi energiakokkuhoid ületab EMASi toimivana hoidmise aastakulud. See viitab asjaolule, et suurematel organisatsioonidel peaks olema lihtne EMASi rakendamise kulud tasa teha.

Vähem negatiivseid vahejuhtumeid

See kasulik aspekt oli teisel kohal. Arvesse tuli mitu tegurit, näiteks keskkonnaõigustiku rikkumise juhtumite vähenemine. See on selgelt seotud kasuga, mida pakuvad paremad suhted reguleerivate asutustega.

Paremad suhted sidusrühmadega

Organisatsioonid hindasid ülioluliseks kasulikuks küljeks paremaid suhteid sidusrühmadega, eeskätt avaliku halduse asutuste ja teenindusettevõtete puhul.

Suuremad turuvõimalused

EMASis registreerimine võib äritegevust parandada. See võib aidata hoida olemasolevaid kliente ja tekitada uusi ärivõimalusi. Riigihanke korral võib EMASi keskkonnajuhtimissüsteemi olemasolu olla eelis. Kuigi riigihankega seotud organisatsioonid ei saa otseselt nõuda, et pakkujad oleksid EMASi kohaselt registreeritud, võivad registreeritud äriühingud kasutada seda võimalusena näidata, et neil on olemas tehnilised vahendid lepinguliste keskkonnajuhtimisnõuete täitmiseks.

Lisaks võivad organisatsioonid julgustada oma tarnijaid võtma keskkonnajuhtimissüsteemi kasutusele oma keskkonnapoliitika raames. EMASi registreering võib ettevõtetevahelised sisemenetlused mõlema poole jaoks lihtsamaks muuta.

Regulatiivse koormuse vähendamine

EMASis registreeritud organisatsioonide regulatiivne koormus eeldatavasti väheneb. Tootmissektori äriühingutele võivad kasu tuua saastuse kompleksset vältimist ja kontrolli käsitlevatest õigusaktidest (4) johtuvad eelised.

Mitmes liikmesriigis pakutakse EMASi registreeringuga organisatsioonidele ka soodustusi riiklike ja piirkondlike keskkonnaalaste õigusaktide ja eeskirjade osas. Sellised soodustused võivad hõlmata näiteks lihtsustatud aruandluskohustusi, harvemat järelevalvet, väiksemaid jäätmetasusid ja pikemaid ajavahemikke loa uuendamise vahel.

Näited on järgmised: jäätmetasude vähendamine 50 %; 20–30 % väiksemad litsentsimistasud; kuni 100 % väiksemad seire- ja jõustamistasud riikliku õigustiku alusel, 30 % väiksemad valitsusasutuste avalike teenuste tasud, 30 % väiksemad pinnavee loa menetluse, põhjavee ammutamise lubade ja prügila loa menetlusega seotud tasud. Soodustusi tehakse ka ohtlike kemikaalide seire ja käitlemise juhtimise, jäätmekõrvaldamise kohustuste (vabastades kohustusest tõendada tehniliste järelevalvemeetmete olemasolu) ja kasvuhoonegaaside seire osas.

Kulud ja kasu

Ettevõtted peaksid käsitlema EMASi-kohast registreerimist investeeringuna. EMASi rakendamine hõlmab organisatsioonisiseseid ja -väliseid kulusid, nagu konsultatsioonide kulud, inimressursid meetmete ja jätkumeetmete rakendamiseks, järelevalve, registreerimistasud jm.

Tegelikud kulud ja kasu varieeruvad suuresti, sõltudes näiteks organisatsiooni suurusest ja tegevusalast, keskkonnajuhtimistavade praegusest olukorrast, konkreetsest riigist jm. Üldiselt toob EMAS aga kaasa märkimisväärse kokkuhoiu. Mitmed uuringud on näidanud, et organisatsioonide jaoks tasuvad rakenduskulud end tulu suurendamisega ära üsna lühikese ajaga, enamasti ühe kuni kahe aasta jooksul (5) (6) (7) (8) (9).

Tabel 1

Kulud ja aastane tõhususest tulenev võimalik kokkuhoid EMASi raames (10)

|

Organisatsiooni suurus (11) |

Aastane tõhususest tulenev võimalik kokkuhoid (eurodes) |

EMASi rakendamise kulud esimesel aastal (12) (eurodes) |

EMASi aastakulud (13) (eurodes) |

||

|

Mikro |

3 000-10 000 |

22 500 |

10 000 |

||

|

Väike |

20 000-40 000 |

38 000 |

22 000 |

||

|

Keskmine |

kuni 100 000 |

40 000 |

17 000 |

||

|

Suur |

kuni 400 000 |

67 000 |

39 000 |

||

|

Andmed lahtris „Aastane tõhususest tulenev võimalik kokkuhoid” põhinevad üksnes energiasäästmisel. Ressursitõhususest tuleneva kokkuhoiu kohta andmed puuduvad. |

|

|

|||

|

|||||

Väikestele organisatsioonidele ettenähtud EMASi-alases abivahendis (14) on esitatud mitmeid teisi näiteid kulude kokkuhoiu ja kasu kohta.

Üldkokkuvõttes on mikro- ja väikeste organisatsioonide püsi- ja organisatsioonivälised kulud proportsionaalselt suuremad kui keskmistel ja suurtel organisatsioonidel, sest viimastele toob kasu mastaabisääst, suhteliselt suurema osa kuludest kannavad keskkonnaosakonnad organisatsioonisiseselt ning organisatsioonivälised kulud on väiksemad, sest vajadus konsultantide järele on väiksem. Siiski soovitatakse ka suurtel organisatsioonidel rakenduskulusid üksikasjalikult analüüsida.

EMAS ja energiajuhtimissüsteemid, nagu EN 16001 ja ISO 50001, on üsna sarnased. Kuna energiakasutuse juhtimine on EMASi osa, on EMASi registreeringuga organisatsioonid juba oma energiatõhusust parandanud ning selle tulemusel täidavad nad juba enamikku EN 16001 ja ISO 50001 nõuetest. Järelikult võib ka see tuua kaasa kulude vähenemise.

EMASis registreerimist kaaluvad organisatsioonid peaksid võtma arvesse ka tehnilist ja finantsabi või toetusi, mida pakuvad liikmesriigid, riiklikud, piirkondlikud või kohalikud ametiasutused ja EMASi pädevad asutused.

IV. EMASI MÄÄRUS

EMASi süsteem kehtestati määrusega (EÜ) nr 1221/2009 (EMAS III) ning see on kõikides liikmesriikides vahetult kohaldatav.

1. Üldist

1.1. Rakendusala

Alates 2001. aastast võivad kõik riiklikud ja erasektori organisatsioonid EMASi rakendada. EMAS III muudab süsteemi kättesaadavaks ka muudele kui Euroopa organisatsioonidele ja mujal kui Euroopa riikides tegutsevatele Euroopa organisatsioonidele. Viimase küsimusega seoses on olemas erijuhised ELi tegevuskohtade koondregistreerimise, kolmandates riikides asuvate tegevuskohtade ja üldise registreerimise kohta.

„ „Organisatsioon”– ühenduses või väljaspool ühendust asuv äriühing, korporatsioon, ettevõtja, ettevõte, asutus või institutsioon, selle osa või kombinatsioon, avalik- või eraõiguslik, millel on oma tegevusvaldkond ja iseseisev juhtimine, olenemata sellest, kas ta on iseseisev juriidiline isik või mitte.”

EMASi võib rakendada ühes, mitmes või kõikides tegevuskohtades, mis kuuluvad mis tahes tegevusvaldkonna erasektori või riiklikele organisatsioonidele (15). Väikseim registreeritav üksus on tegevuskoht.

„ „Tegevuskoht”– teatav geograafiline koht, mida organisatsioon kontrollib ning mis hõlmab tegevust, tooteid ja teenuseid, sealhulgas kogu infrastruktuuri, kõiki seadmeid ja materjale; tegevuskoht on kõige väiksem registreeritav üksus.”

1.2. Nõuded

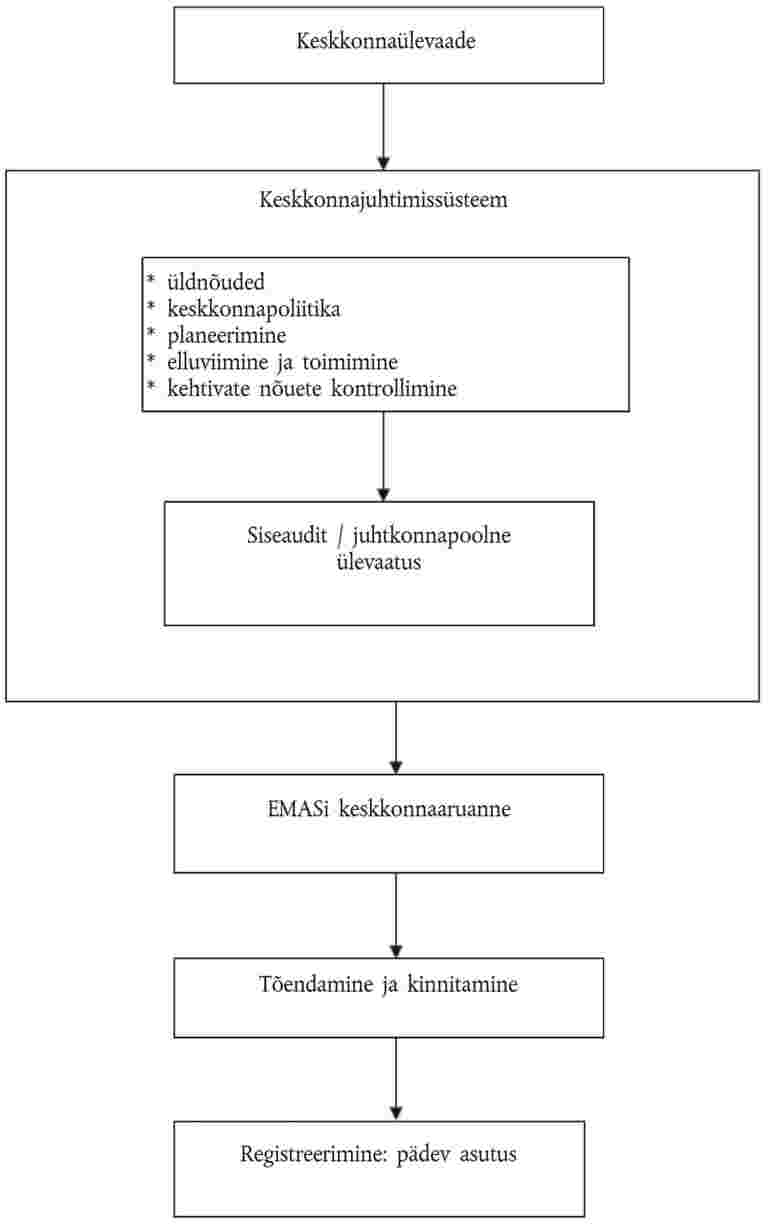

EMASi üldise rakendusmenetluse võib võtta kokku järgmiselt.

|

1) |

Organisatsioon peaks kõigepealt koostama keskkonnaülevaate, kõikide organisatsiooni tegevuste esialgse analüüsi, mille abil määratleda asjakohased otsesed ja kaudsed keskkonnaaspektid ning teha kindlaks kohaldatavad keskkonnaalased õigusaktid. |

|

2) |

Seejärel tuleb rakendada keskkonnajuhtimissüsteemi kooskõlas EN ISO 14001 nõuetega (EMASi määruse II lisa). |

|

3) |

Süsteemi tuleb kontrollida siseauditite ja juhtkonnapoolse ülevaatusega. |

|

4) |

Organisatsioon koostab EMASi keskkonnaaruande. |

|

5) |

Akrediteeritud või litsentsiga EMASi tõendaja tõendab keskkonnaülevaate ja keskkonnajuhtimissüsteemi ning kinnitab aruande. |

|

6) |

Kui organisatsioon on läbinud tõendamise, esitab ta pädevale asutusele registreerimistaotluse. |

Euroopa Komisjon töötab liikmesriikide ja muude sidusrühmadega konsulteerides välja sektorite viitedokumendid (16). Organisatsioonid peaksid võtma neid EMASi rakendamisel arvesse ning täpsustama oma keskkonnaaruandes, kuidas nimetatud dokumente kasutati.

Iga dokument sisaldab järgmisi elemente:

|

— |

parim keskkonnajuhtimistava; |

|

— |

keskkonnategevuse tulemuslikkuse näitajad eri sektorite jaoks; |

|

— |

kui see on asjakohane, siis kvaliteedikriteeriumid ja hindamissüsteemid, milles on kindlaks määratud keskkonnategevuse tulemuslikkuse tasemed. |

Joonis 2

EMASi rakendamise üldkava

Tabel 2

EMASi rakendamise soovituslik ajakava. Igaks tegevuseks ettenähtud periood on keskmine ning võib liikmesriigist, organisatsiooni suurusest jm sõltuvalt lühem või pikem olla.

|

EMAS |

1. kuu |

2. kuu |

3. kuu |

4. kuu |

5. kuu |

6. kuu |

7. kuu |

8. kuu |

9. kuu |

10. kuu |

|

Keskkonnaülevaade |

X |

X |

|

|

|

|

|

|

|

|

|

Keskkonnajuhtimissüsteem |

|

X |

X |

X |

X |

X |

X |

|

|

|

|

Üldnõuded |

|

X |

|

|

|

|

|

|

|

|

|

Keskkonnapoliitika |

|

X |

|

|

|

|

|

|

|

|

|

Planeerimine: keskkonnaeesmärgid ja -ülesanded |

|

X |

|

|

|

|

|

|

|

|

|

Planeerimine: keskkonnakava |

|

|

X |

X |

X |

|

|

|

|

|

|

Rakendamine ja toimimine: ressursid, rollid, vastutusalad ja volitused |

|

|

|

|

X |

|

|

|

|

|

|

Rakendamine ja toimimine: töötajate pädevus, koolitus ja teadlikkus, sh töötajate kaasamine |

|

|

|

|

X |

|

|

|

|

|

|

Rakendamine ja toimimine: teabevahetus (organisatsioonisisene ja -väline) |

|

|

|

|

|

X |

|

|

|

|

|

Rakendamine ja toimimine: dokumentatsioon ja dokumentide kontrollimine |

|

X |

X |

X |

X |

X |

|

|

|

|

|

Rakendamine ja toimimine: toimimisohje |

|

|

|

|

|

X |

X |

|

|

|

|

Rakendamine ja toimimine: hädaolukorra lahendamise plaanid |

|

|

|

|

|

|

X |

|

|

|

|

Kontrollimine: seire ja mõõtmine, vastavuse hindamine, mittevastavus, korrigeeriv ja ennetav tegevus, tõendusdokumentide kontroll |

|

|

|

|

X |

X |

X |

|

|

|

|

Kontrollimine: siseaudit |

|

|

|

|

|

|

X |

X |

|

|

|

Juhtkonnapoolne ülevaatus |

|

|

|

|

|

|

|

X |

|

|

|

EMASi keskkonnaaruanne |

|

|

|

|

|

|

|

|

X |

|

|

Tõendamine ja kinnitamine |

|

|

|

|

|

|

|

|

X |

|

|

Registreerimine |

|

|

|

|

|

|

|

|

|

X |

2. Kuidas EMASi rakendada

2.1. Keskkonnaülevaade

EMASi nõuetekohase rakendamise esimene samm on organisatsiooni sisestruktuuri ja tegevuse põhjalik analüüsimine. Eesmärk on määratleda keskkonnamõjuga seotud keskkonnaaspektid. See on ametliku keskkonnajuhtimissüsteemi loomise alus.

„ „Keskkonnaülevaade”– organisatsiooni tegevuse, toodete ja teenustega seotud keskkonnaaspektide, keskkonnamõju ja keskkonnategevuse tulemuslikkuse esialgne põhjalik analüüs.”

Analüüs peab sisaldama järgmist:

|

— |

organisatsiooni suhtes kohaldatavad õigusaktide nõuded; |

|

— |

otseste ja kaudsete keskkonnaaspektide määratlemine; |

|

— |

keskkonnaaspektide olulisuse hindamise kriteeriumid; |

|

— |

kõikide olemasolevate keskkonnajuhtimistavade ja -menetluste käsitlus; |

|

— |

varasemate vahejuhtumite uurimisest saadud tagasiside hinnang. |

„ „Keskkonnaaspekt”– organisatsiooni tegevuse, toodete või teenuste osa, millel on või võib olla mõju keskkonnale.” Keskkonnaaspektid võivad olla seotud sisendiga (nt toorainete ja energia tarbimine) või väljundiga (õhusaaste, jäätmete tekitamine jm).

Joonis 3

Tegevuste, keskkonnaaspektide ja keskkonnamõju seos

Organisatsioonil on vaja menetlusi, millega tagada, et esimese keskkonnaülevaate käigus olulistena määratletud tegevusi hiljem nõuetekohaselt lähemalt uuritaks. Nii keskkonnaaspektid ja -mõjud kui ka organisatsiooni tegevus võib muutuda. Kui muudatused on olulised, võib keskkonnaülevaade vajada ajakohastamist. Organisatsioon peaks olema teadlik ka uutest arendustest, meetoditest, teadusuuringute tulemustest jm, mis aitaks tal hinnata uuesti keskkonnaaspektide olulisust ja võimalikku vajadust koostada uus keskkonnaülevaade, kui organisatsiooni tegevused olulisel määral muutuvad.

Missugune on keskkonnaülevaate koostamise menetlus?

Organisatsioonid peavad

|

— |

määratlema keskkonnaaspektid, mis lähtuvad nende tootmisprotsessidest, tegevustest või teenustest, ning |

|

— |

kehtestama kriteeriumid, millega hinnata nende aspektide olulisust. Kriteeriumid peavad olema laiapõhjalised ning võimaldama sõltumatut tõendamist. |

Organisatsioonil tuleks meeles pidada, et ta peab määratletud keskkonnaaspektid ja hindamise tulemused organisatsioonivälistele sidusrühmadele avalikustama.

Kuidas tuleks keskkonnaaspektid kindlaks teha?

Kokku tuleb koguda kõik asjakohased andmed.

See võib hõlmata järgmist:

|

— |

tegevuskohtade külastamine protsessi sisendite ja väljundite kontrollimiseks (nõuetekohane märkmete ja jooniste tegemine); |

|

— |

tegevuskohtade kaartide ja piltide kogumine; |

|

— |

kohaldatavate keskkonnaalaste õigusaktide kindlakstegemine; |

|

— |

kõikide keskkonnalubade, litsentside ja samalaadsete dokumentide kogumine; |

|

— |

kõikide teabeallikate kontrollimine (sissetulevad arved, arvestid, andmetega seotud seadmed jm); |

|

— |

toodete kasutamise kontrollimine (sageli on kasulik alustada ostu- ja müügiosakondadest); |

|

— |

otsustavate isikute kindlakstegemine (juhtkond ja töötajad). Küsitleda tuleb kõikidesse organisatsiooni sisesüsteemidesse kaasatud töötajaid; |

|

— |

teabe küsimine alltöövõtjatelt, kes võivad organisatsiooni keskkonnategevuse tulemuslikkusele olulist mõju avaldada; |

|

— |

varasemate õnnetuste, seire- ja kontrollitulemuste arvestamine ning |

|

— |

käivitamis- ja seiskamistingimuste ning tuvastatud ohtude kindlakstegemine. |

Arvesse tuleb võtta nii otseseid kui ka kaudseid keskkonnaaspekte ning järgmised määratlused peaksid nende kindlakstegemisel abiks olema:

„ „otsene keskkonnaaspekt”– keskkonnaaspekt, mis on seotud organisatsiooni enda tegevuse, toodete ja teenustega, mida organisatsioon otseselt kontrollib”;

„ „kaudne keskkonnaaspekt”– keskkonnaaspekt, mis võib tuleneda organisatsiooni kolmandate isikutega suhtlemisest ja mida organisatsioon saab mõjutada mõistlikul määral”.

Kaudsete aspektide arvestamine on ülimalt oluline. See kehtib nii era- kui ka avalikus sektoris ning seega peavad näiteks kohalikud ametiasutused, teenindusettevõtted ja finantsasutused minema oma ülevaates tegevuskohaga seotud aspektidest kaugemale.

Organisatsioonid peavad suutma tõendada, et on kindlaks teinud oma hankemenetlusega seotud olulised keskkonnaaspektid ja et juhtimissüsteem hõlmab nende aspektidega seotud olulist keskkonnamõju.

Tabel 3

Otseste ja kaudsete keskkonnamõjude näited

|

Keskkonnaaspektid |

|||||||||||||||||||||||||||||

|

Otsesed aspektid |

Kaudsed aspektid |

||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||

Otsesed keskkonnamõjud peavad hõlmama asjakohaseid õigusaktide nõudeid ja lubade piirmäärasid, nt kui konkreetsed saasteained on seotud heitkoguste piirmäärade või muude nõuetega, tuleks neid heitkoguseid käsitada otseste keskkonnaaspektidena.

Keskkonnaaspektide hindamine

Järgmine samm on seostada aspektid nende mõjuga keskkonnale. Tabelis 4 on esitatud nende seoste näited.

Tabel 4

Keskkonnaaspektide ja -mõjude näited

|

Tegevus |

Keskkonnaaspekt |

Keskkonnamõju |

||||||||||||

|

Transport |

|

|

||||||||||||

|

Ehitus |

|

|

||||||||||||

|

Kontoriteenused |

|

|

||||||||||||

|

Keemiatööstus |

|

|

Pärast aspektide ja nende mõjude kindlakstegemist tuleb järgmise sammuna igaüht üksikasjalikult hinnata, et määratleda olulised keskkonnaaspektid.

„ „Oluline keskkonnaaspekt”– keskkonnaaspekt, millel on või võib olla oluline mõju keskkonnale.”

Olulisuse hindamisel tuleb arvesse võtta järgmisi tegureid:

|

i) |

keskkonnakahju tekitamise võimalus; |

|

ii) |

kohaliku, piirkondliku või üleilmse keskkonna haavatavus; |

|

iii) |

aspekti või mõju suurus, arv, sagedus või pöörduvus; |

|

iv) |

asjakohaste keskkonnaalaste õigusaktide olemasolu ja nõuded; |

|

v) |

olulisus sidusrühmade ja organisatsiooni töötajate jaoks. |

Nende kriteeriumide alusel võib organisatsioon kavandada sisemenetluse või kasutada keskkonnaaspektide olulisuse hindamiseks muid vahendeid. Väikeste ja keskmise suurusega ettevõtjate (VKEd) jaoks pakub EMASi VKEde abivahend (17) väga kasulikku teavet.

Keskkonnaaspektide olulisuse hindamisel on tähtis võtta lisaks tavalistele tegutsemistingimustele arvesse ka käivitamis- ja seiskamistingimusi ja hädaolukorra tingimusi. Arvesse tuleks võtta varasemat, praegust ja kavandatavat tegevust.

Iga keskkonnaaspekti puhul tuleks hinnata tema mõju järgmiste tegurite alusel:

|

— |

ulatus – heitetase, energia- ja veekulu jm; |

|

— |

tõsidus – ohud, mürgisus jm; |

|

— |

sagedus/tõenäosus; |

|

— |

huvitatud isikute probleemid; |

|

— |

õigusaktide nõuded. |

Tabel 5

Keskkonnaaspektide hindamine

|

Hindamiskriteeriumid |

Näide |

||

|

Missugused organisatsiooni väljundid või tegevused võivad keskkonnale kahjulikult mõjuda? |

Jäätmed: segaolmejäätmed, pakendijäätmed, ohtlikud jäätmed |

||

|

Keskkonda mõjutada võivate aspektide ulatus |

Jäätmekogus: suur, keskmine, väike |

||

|

Keskkonda mõjutada võivate aspektide tõsidus |

Jäätmete ohtlikkuse, ainete mürgisuse tase: kõrge, keskmine, madal |

||

|

Keskkonda mõjutada võivate aspektide sagedus |

Suur, keskmine, vähene |

||

|

Avalikkuse ja töötajate teadlikkus organisatsiooniga seotud aspektidest |

Suur, mõnetine, kaebused puuduvad |

||

|

Keskkonnaalaste õigusaktidega reguleeritud organisatsiooni tegevused |

Jäätmealaste õigusaktide kohane luba, seirekohustused |

||

|

|||

Kuidas kontrollida vastavust õigusnormidele

„ „Vastavus õigusnormidele”– kehtivate keskkonnaalaste õigusaktide nõuete, sealhulgas loatingimuste täielik rakendamine.”

Liikmesriigid peavad tagama, et organisatsioonidele on kättesaadav teave ja abi vähemalt järgmistes küsimustes:

|

— |

teave kehtivate keskkonnaalaste õigusaktide nõuete kohta ning |

|

— |

pädeva täitevasutuse andmed keskkonnalaste õigusaktide konkreetsete nõuete puhul. |

Täitevasutused peavad vastama vähemalt väikeste organisatsioonide teabenõuetele kehtivate keskkonnaalaste õigusaktide nõuete kohta ning andma ülevaate võimalustest, kuidas organisatsioonid asjakohaseid õigusaktide nõudeid täita saavad.

Kõikide kohaldatavate õigusaktide nõuete kindlakstegemine tähendab vajaduse korral eri tasandi keskkonnaalaste õigusaktide, nt riiklike, piirkondlike või kohalike nõuete, kaasa arvatud lubade ja litsentside arvestamist.

Organisatsioon peab arvestama ka muid asjakohaseid nõudeid, nt hanketingimusi, ärilepinguid, vabatahtlikke kokkuleppeid, millele organisatsioon on alla kirjutanud või mida ta tunnustab, jms.

On väga oluline määratleda õigusaktide nõuded selles etapis, et organisatsioonil oleks võimalik täpselt kindlaks teha need, mida ei pruugita täita. Sellisel juhul peab organisatsioon võtma vajaduse korral meetmed, mille abil vastata kõikidele asjakohastele keskkonnaalastele õigusaktidele (vt punkt 2.2.5.2, kus on käsitletud õigusnormidele vastavuse hindamist).

2.2. Keskkonnajuhtimissüsteem

„ „Keskkonnajuhtimissüsteem”– see osa üldisest juhtimissüsteemist, mis hõlmab keskkonnapoliitika väljatöötamise, teostamise, saavutamise, läbivaatamise ja edasiviimisega ning keskkonnaaspektide juhtimisega seotud organisatsioonilist struktuuri, kavandamistegevust, vastutust, praktikat, korda, protsesse ja vahendeid.”

2.2.1.

Kõigepealt peab organisatsioon määratlema ja dokumenteerima oma keskkonnajuhtimissüsteemi ulatuse.

Iga EMASi registreeringuga hõlmatav tegevuskoht peab täitma kõiki EMASi nõudeid.

Organisatsioon peab keskkonnajuhtimissüsteemi sisse seadma, dokumenteerima, ellu viima ja toimivana hoidma kooskõlas EN ISO 14001 standardi 4. jaoga. Kui organisatsioon on rakendanud keskkonnajuhtimissüsteemi (muu kui ISO 14001), mida komisjon on tunnustanud, (18) ei ole EMASi nõuete täitmist taotledes vaja korrata juba ametlikult tunnustatud punkte.

2.2.2.

„ „Keskkonnapoliitika”– organisatsiooni üldised keskkonnategevuse tulemuslikkusega seotud kavatsused ja suund, mida väljendab ametlikult tema juhtkond [—]. Keskkonnapoliitika on raamistikuks meetmete võtmisele ning keskkonnaalaste eesmärkide ja sihtide seadmisele.”

Keskkonnapoliitika peab hõlmama järgmist:

|

— |

kohustus järgida õigusaktide ja muid nõudeid, mis seonduvad keskkonnaaspektidega; |

|

— |

kohustus vältida saastamist; |

|

— |

kohustus keskkonnategevuse tulemuslikkust pidevalt täiustada. |

Keskkonnapoliitika on raamistik meetmete võtmiseks ning strateegiliste keskkonnaeesmärkide ja ülesannete püstitamiseks (vt allpool). See peab olema selgesõnaline ja suunatud peamistele prioriteetidele, mille raames võib määratleda täpsemalt konkreetsed eesmärgid ja ülesanded.

2.2.3.

Kui eelkirjeldatud põhimõttelised teemad on käsitletud, on järgmine protsessiosa planeerimine.

2.2.3.1. Keskkonnaeesmärgid ja -ülesanded

„ „Keskkonnaeesmärk”– keskkonnapoliitikast tulenev üldine keskkonnaeesmärk, mille organisatsioon on endale saavutamiseks seadnud ja mis on võimaluse korral kvantifitseeritud.”

„ „Keskkonnaülesanne”– keskkonnaeesmärkidest tulenev organisatsiooni või tema osade suhtes kohaldatav üksikasjalik tulemuslikkuse nõue, mis tuleb nende eesmärkide saavutamiseks kehtestada ja täita.”

Organisatsioon peab kooskõlas oma keskkonnapoliitikaga kavandama ja dokumenteerima eesmärgid ja üksikasjalikud ülesanded organisatsiooni iga asjakohase aspekti kohta.

Pärast eesmärkide määratlemist on järgmine samm püstitada neist lähtuvad asjakohased ülesanded. Ülesannete abil on võimalik kavandada konkreetsed meetmed, mis tuleb hea keskkonnajuhtimise saavutamiseks ellu viia.

Joonis 4

Eesmärkide, ülesannete ja meetmete seos

Näide

|

Keskkonnaeesmärk |

Ohtlike jäätmete tekitamise vähendamine |

|

Ülesanne |

Orgaaniliste lahustite kasutuse vähendamine protsessis 20 % võrra kolme aasta jooksul |

|

Meede |

Võimaluse korral lahustite korduvkasutamine Orgaaniliste lahustite ringlussevõtt |

Eesmärgid ja ülesanded peaksid võimaluse korral olema mõõdetavad ja kooskõlas organisatsiooni keskkonnapoliitikaga. Kasulik on rakendada SMART-kriteeriume:

|

— |

konkreetne (Specific) – iga ülesanne peaks olema suunatud ühele probleemile; |

|

— |

mõõdetav (Measurable) – iga ülesanne peaks olema esitatud kvantitatiivselt; |

|

— |

saavutatav (Achievable) – ülesanded peaksid olema täidetavad; |

|

— |

realistlik (Realistic) – ülesanded peaksid olema nõudlikud ja soodustama pidevat täiustamist, olemata seejuures liiga pretensioonikad. Kui ülesanded on täidetud, võib need alati üle vaadata; |

|

— |

tähtajaline (Time-bound) – iga ülesande saavutamiseks tuleks panna paika tähtaeg. |

2.2.3.2. Keskkonnakava

„ „Keskkonnakava”– keskkonnaeesmärkide ja -ülesannete saavutamiseks võetud või kavandatud meetmete, vastutuse ja vahendite kirjeldus ning keskkonnaeesmärkide ja -ülesannete täitmise tähtajad.”

Keskkonnakava on vahend, millega aidata organisatsioonil igapäevaselt täiustamist kavandada ja ellu viia. See peaks olema ajakohane ja piisavalt üksikasjalik, et anda ülesannete täitmise edusammudest ülevaade. Kavas tuleks täpsustada, kes vastutavad eesmärkide ja ülesannete täitmise eest, ning esitada ressursside ja ajakava üksikasjad. Ressursid ise (nt finants- ja tehnilised vahendid ning inimressursid) ei saa olla keskkonnaeesmärgid.

Praktikas koostatakse kava sageli tabelina, kus on esitatud

|

— |

keskkonnaeesmärgid, mis on seotud otseste ja kaudsete aspektidega; |

|

— |

konkreetsed ülesanded eesmärkide saavutamiseks ning |

|

— |

iga ülesandega seotud meetmed, vastutus, vahendid ja tähtajad:

|

Kava koostamisel tuleb arvesse võtta nii otseseid kui ka kaudseid aspekte. Organisatsioon peaks võtma kohustuse oma keskkonnategevuse tulemuslikkust pidevalt täiustada.

2.2.4.

2.2.4.1. Ressursid, rollid, vastutusalad ja volitused

Kui soovitakse EMASi õnnestumist, peab tippjuhtkond olema valmis tagama süsteemi toetamiseks vajalike ressursside ja organisatsioonistruktuuride olemasolu. Nende hulka kuuluvad inimressursid ja erioskustega töötajad, organisatsiooniline infrastruktuur, tehnoloogia ja finantsressursid.

Keskkonnaülevaates analüüsitakse olemasolevat organisatsioonilist infrastruktuuri, juhtimistavasid ja menetlusi. Käesolevas etapis on õige aeg vajaduse korral kohandada organisatsiooni sisestruktuure ja -menetlusi.

Organisatsiooni tippjuhtkond peab määrama juhtkonna esindaja, st isiku, kes on lõppkokkuvõttes keskkonnajuhtimissüsteemi eest vastutav. Tema ülesanne on tagada, et keskkonnajuhtimissüsteemi nõuded kehtivad, toimivad ja on ajakohastatud, ning hoida üldjuhtkonda süsteemi toimimisega kursis. Ta peaks andma aru süsteemi tugevatest ja nõrkadest külgedest ning vajalikest parandustest.

Esindaja peaks olema kvalifitseeritud ja kursis keskkonnaküsimuste, keskkonnaalaste õigusaktide nõuete ja juhtimisaspektidega ning tal peaks olema meeskonnatöö kogemused ja juhtimise ja koordineerimisega seotud oskused. Organisatsioon peab tagama kõikide nimetatud pädevuste olemasolu organisatsioonis.

Pädevus, koolitus ja teadlikkus

Organisatsioon peab määratlema kogemused ja teadmised, mis töötajatel heade keskkonnajuhtimise tulemuste saavutamiseks peavad olema.

Ta peab kavandama, ellu viima ja hoidma toimivana menetluse, et selgitada välja koolitusvajadused, ning tegema kõik vajaliku selleks, et keskkonnajuhtimissüsteemi kaasatud töötajatel oleksid asjakohased teadmised järgmisest:

|

— |

organisatsiooni keskkonnapoliitika; |

|

— |

õigusaktide nõuded ja muud organisatsiooni suhtes kehtivad keskkonnaalased nõuded; |

|

— |

eesmärgid ja ülesanded, mis on püstitatud kogu organisatsiooni jaoks ning nende konkreetsete töövaldkondade jaoks; |

|

— |

keskkonnaaspektid ja -mõjud ning nende seiremeetodid; |

|

— |

nende rollid ja vastutused keskkonnajuhtimissüsteemi raames. |

Igaüks, kes töötab organisatsiooni heaks või selle nimel, peaks olema teadlik oma rollist EMASi raames ja süsteemi keskkonnaalasest kasust. Neile tuleks võimaldada koolitus või vähemalt juurdepääs koolitusele keskkonnaalase teadlikkuse ja organisatsiooni keskkonnajuhtimissüsteemi vallas.

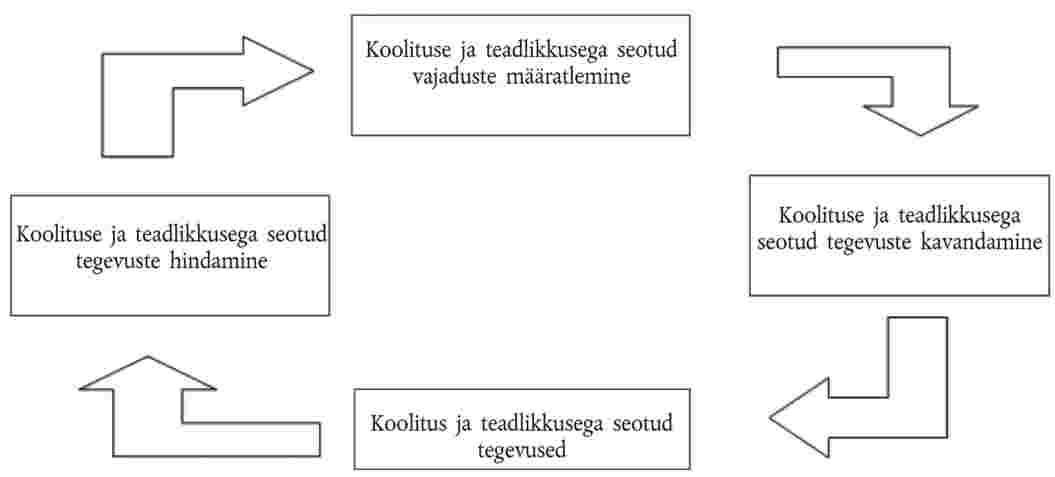

Joonis 5

Skeem koolituse kohta keskkonnajuhtimissüsteemi raames

Keskkonnateadlikkust võib suurendada koolituse või muu tegevuse, nt teavituskampaaniate, uuringute jm abil.

Aktiivselt kaasatud töötajad on pideva eduka täiustamise liikumapanev jõud ning just nemad aitavad EMASi organisatsioonis juurutada. Neid võib kaasata näiteks keskkonnakomitee, töörühmade, ettepanekute süsteemide, stiimuliprogrammide või muu tegevuse kaudu.

Süsteemi arendamise ja rakendamise raames peaks eri tasandi töötajatel olema rollid. Töötajad võivad olla kaasatud näiteks järgmistesse tegevustesse:

|

— |

keskkonnaaspektide määratlemine; |

|

— |

menetluste ja/või juhiste kavandamine ja läbivaatamine; |

|

— |

ettepanekud keskkonnaeesmärkide ja -ülesannete kohta; |

|

— |

siseauditeerimisprotsessis osalemine; |

|

— |

EMASi keskkonnaaruande koostamine. |

Juhtkond peab andma töötajatele pidevat tagasisidet ning paluma töötajatelt tagasisidet.

2.2.4.2. Teabevahetus

Hea organisatsioonisisene ja -väline kahesuunaline teabevahetus on EMASi kohaselt registreeritud keskkonnajuhtimissüsteemi edukaks rakendamiseks ülioluline. Organisatsioon peab tunnistama vajadust keskkonnaküsimustes sidusrühmadega suhelda ning sellise suhtluse väärtust. Ta on kohustatud avalikustama keskkonnaaruande ning tal tuleb määratleda, mida ja kellele teatavaks tehakse. Ta peab jälgima teabevahetuse tulemusi ja otsustama, kas see on olnud tõhus.

Organisatsioonisisene teabevahetus peaks toimima mõlemas suunas (ülevalt alla ja alt üles). Seda võib teha intraneti, brošüüride, organisatsioonisiseste trükiste, uudiskirjade, ettepanekute kastide, koosolekute, teadetetahvlite jms abil.

Organisatsioonivälise teabevahetuse vahendid on näiteks EMASi keskkonnaaruanne, internet, teemapäevad, pressiteated, brošüürid ja EMASi logo kasutamine, kui see on võimalik ja lubatud.

2.2.4.3. Dokumentatsioon ja dokumendiohje

Keskkonnajuhtimissüsteem peab kajastuma dokumentatsioonis, mis hõlmab järgmist:

|

— |

keskkonnapoliitika; |

|

— |

keskkonnaeesmärgid ja -ülesanded; |

|

— |

keskkonnajuhtimissüsteemi kohaldamisala kirjeldus; |

|

— |

keskkonnajuhtimissüsteemi põhielementide kirjeldus; |

|

— |

rollid, vastutusalad ja volitused; |

|

— |

toimimisohje juhtimise menetlus; |

|

— |

toimimismenetlused; |

|

— |

tööjuhised. |

Dokumentatsioon peaks olema selge ja täpne, et vältida segaduse tekkimist või vääritimõistmist.

EMASi dokumendid võib lisada muudesse juhtimissüsteemidesse (kvaliteet, energia, tervishoid ja ohutus jm) või vastupidi, et muuta need võimalikult optimaalseks, vältida dubleerimist ja vähendada bürokraatiat.

VKEd peaksid võtma eesmärgiks tagada oma töötajatele selge, lihtne, kergesti kasutatav dokumentatsioon.

Keskkonnajuhtimissüsteemi juhend

See hõlmab keskkonnapoliitikat, keskkonnaprotokolle ja -tegevusi. Juhend tuleks lisada organisatsiooni iga-aastasesse juhtimiskavasse. Juhend ei pea olema pikk ega keeruline. See peaks aitama töötajatel mõista, kuidas organisatsioon on oma keskkonnajuhtimissüsteemi sisse seadnud ja struktureerinud, kuidas keskkonnajuhtimissüsteemi eri osad on omavahel seotud ning missuguseid rolle konkreetsed isikud süsteemis täidavad. Selline juhend ei ole kohustuslik, kuigi enamik organisatsioone on nende olemasolu kasuks otsustanud.

Menetlused

Menetlust käsitlevates dokumentides on kirjeldatud, KUIDAS, MILLAL ja KELLE POOLT konkreetsed toimingud tuleb teha.

Menetluste näiteid on

|

— |

oluliste aspektide kindlakstegemine ja hindamine; |

|

— |

õigusnormidele vastavuse ohjamine; |

|

— |

määratletud oluliste keskkonnaaspektide ohjamine; |

|

— |

seire ja mõõtmise juhtimine; |

|

— |

hädaolukordadeks valmisoleku juhtimine; |

|

— |

mittevastavuse, korrigeeriva ja ennetava tegevuse juhtimine; |

|

— |

pädevuse, koolituse ja teadlikkuse väljaselgitamine ja juhtimine; |

|

— |

teabevahetuse juhtimine; |

|

— |

dokumentide haldamine; |

|

— |

tõendusdokumentide haldamine; |

|

— |

siseauditite juhtimine. |

Tööjuhised

Tööjuhised peavad olema selged ja kergesti mõistetavad. Need peaksid andma ülevaate tegevuse olulisusest, sellega seotud keskkonnaohtudest, tegevuse sooritamise eest vastutavate töötajate erikoolitusest ning järelevalve üksikasjadest. Kasuks võib tulla juhtnööride illustreerimine piltidega või piktogrammidega või muul viisil tagada, et kõik töötajad nendest kergesti aru saaksid.

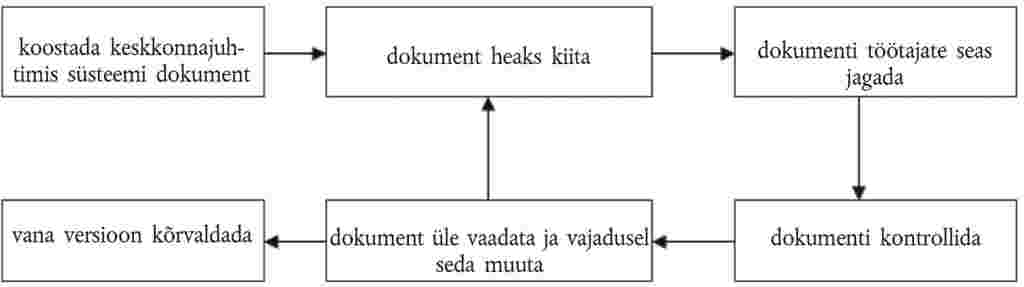

Dokumentide haldamine

Organisatsioon peab sisse seadma, ellu viima ja toimivana hoidma menetluse, millega hallata keskkonnajuhtimissüsteemi tarbeks koostatud dokumente. Erilist tähelepanu tuleks pöörata tõendusdokumentidele (vt punkt 2.2.5.4).

See nõuab menetlust, et

Joonis 6

Dokumentide haldamise protsess keskkonnajuhtimissüsteemi raames

Süsteem peaks tagama, et dokumentide eri versioonid on jätkuvalt kättesaadavad ning dokumendid jäävad loetavaks ja on kergesti identifitseeritavad.

Välise päritoluga dokumendid võib kaasa arvata, sest sageli on need keskkonnajuhtimissüsteemi nõuetekohase toimimise tagamiseks hädavajalikud. Sellised dokumendid võiksid sisaldada kohalikest ametiasutustest ja riigiasutustest pärit teavet, seadmete kasutusjuhendeid, tervise- ja ohutuskaarte jm.

2.2.4.4. Toimimisohje

Toimimisohje hõlmab oluliste keskkonnaaspektidega seostuvate toimingute kindlakstegemist ja kavandamist kooskõlas poliitika, eesmärkide ja ülesannetega (vt joonis 7). See võib sisaldada ka selliseid tegevusi nagu seadmete hooldus, käivitamine ja seiskamine, kohapealsete lepingupartnerite juhtimine ning tarnijate või müüjate pakutavad teenused. Vaja on menetlusi, et käsitleda kindlakstehtud riske, püstitada ülesanded ja mõõta keskkonnategevuse tulemuslikkust (eelistatavalt selgete keskkonnaalaste näitajate abil). Menetluste kaudu tuleb määrata normtingimused. Normist kõrvale kalduvad tingimused ja hädaolukorrad peavad olema määratletud ja kirjeldatud. Toimimisohje menetlused peaksid olema korralikult dokumenteeritud ja esitatud siseauditeerimiseks.

Joonis 7

Toimimisohje

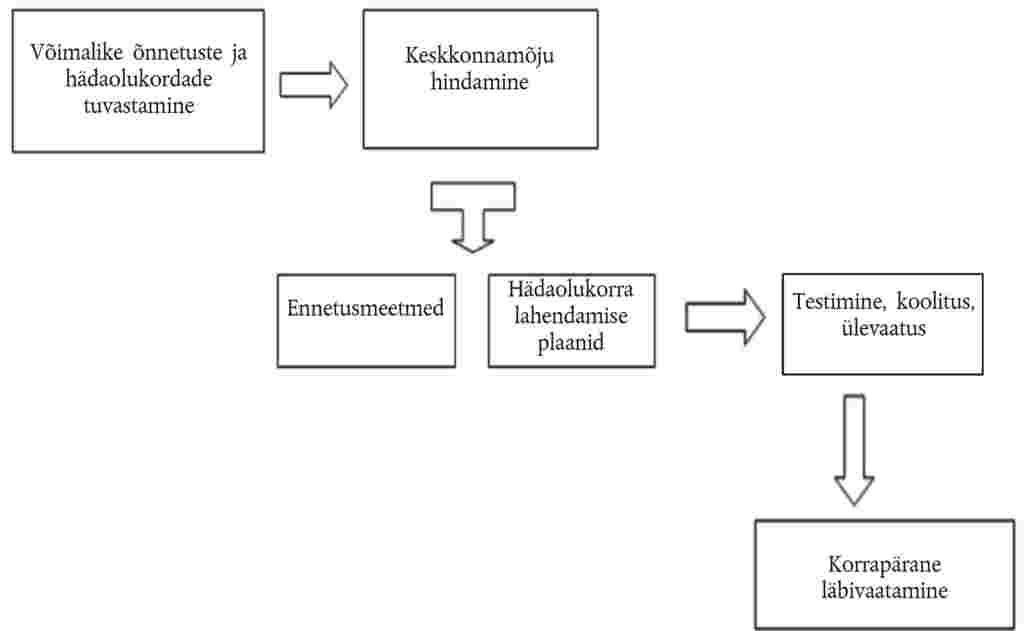

2.2.4.5. Valmisolek hädaolukordadeks ja tegutsemine nende korral

Organisatsioon peab sisse seadma, ellu viima ja toimivana hoidma menetlused, et selgitada välja võimalikud hädaolukorrad ja õnnetused, eesmärgiga

|

— |

hoida ära õnnetuseoht; |

|

— |

kirjeldada, kuidas organisatsioon õnnetuste korral tegutseb; |

|

— |

hoida ära või leevendada kaasnevaid ebasoodsaid keskkonnamõjusid. |

Hädaolukorra lahendamise plaani olemasolu on potentsiaalselt riskantsetes tegevustes osalevate tööstusvaldkondade ja organisatsioonide jaoks ülimalt tähtis.

Organisatsioon peab perioodiliselt vaatama üle oma hädaolukordadeks valmisoleku (sh asjakohane koolitus) ning nendele reageerimise menetlused. Vajaduse korral tuleks neis muudatusi teha, eeskätt pärast hädaolukordi või õnnetusi. Menetlusi tuleks ka perioodiliselt katsetada.

Joonis 8

Hädaolukorra lahendamise plaanid

2.2.5.

2.2.5.1. Seire ja mõõtmine

Organisatsioon peab kavandama, ellu viima ja toimivana hoidma menetluse oluliste parameetrite, näiteks õhusaaste, jäätmete, vee ja müra korrapäraseks seireks ja mõõtmiseks, et omandada neist tulemustest lisaväärtust. Tulemuslikkuse põhinäitajatest aruandmine on kohustuslik (vt punkt 2.3.2).

Arvesse tuleb võtta seiret käsitlevaid õigusaktide nõudeid; seirekriteeriumid, nagu kontrollide sagedus ja metoodika, peavad nendega kooskõlas olema. Sellekohane teave on kasulik, et tagada

|

— |

kooskõla õigusaktide nõuete ja eeskirjadega; |

|

— |

keskkonnategevuse tulemuslikkuse täpne hindamine; |

|

— |

täielik ja läbipaistev EMASi aruanne. |

Olenevalt organisatsiooni vajadustest võib mõõta ja jälgida ka muid tegureid, nagu

|

— |

olulised keskkonnaaspektid, |

|

— |

keskkonnapoliitika ja -eesmärgid, |

|

— |

töötajate teadlikkuse tase jm. |

Mõõteseadmeid tuleb õigusaktidele vastamiseks ja täpsete tulemuste saamiseks korrapäraselt kalibreerida.

2.2.5.2. Õigusnormidele vastavuse hindamine

Õigusnormidele vastavus on EMASi määruse põhinõue, mille täitmata jätmise korral ei saa organisatsioon registreeruda, ning seega peab tal olema menetlus, millega vastavust korrapäraselt läbi vaadata ja hinnata.

Parim viis selleks on koostada nimekiri kõikidest asjakohastest õigusaktidest ja erinõuetest ning võrrelda seda organisatsiooni konkreetse olukorraga (vt tabel 6). Suurema ja keerulisema ülesehitusega organisatsioonidel võib tekkida vajadus kasutada andmebaase või organisatsioonivälist abi.

Kui tõendaja leiab näiteid korrigeerimata mittevastavusest, ei ole tal õigust keskkonnaaruannet kinnitada või lõppdeklaratsiooni allkirjastada (VII lisa).

Tabel 6

Lihtsa õigusnormidele vastavuse hindamise näide

|

Kohaldatavad keskkonnaalased õigusaktid |

Erinõue |

Organisatsiooni staatus |

Tulemus |

||||||||||||

|

Jäätmeid käsitlevad õigusaktid |

|

|

ajakohastatud loa saamine |

||||||||||||

|

Õhusaastet käsitlevad õigusaktid |

|

|

korras |

||||||||||||

|

Müra käsitlevad õigusaktid |

|

|

korras |

||||||||||||

|

Veekäitlemist käsitlevad õigusaktid |

|

|

olukorra korrigeerimine |

||||||||||||

|

Kasvuhoonegaase käsitlevad õigusaktid |

|

|

Korras. Võimalik mõned saastekvoodid müüa. |

2.2.5.3. Mittevastavus, korrigeeriv ja ennetav tegevus

Organisatsioon peab seadma sisse, ellu viima ja toimivana hoidma menetluse tegelike ja võimalike EMASi nõuetele mittevastavuste puhul tegutsemiseks.

Menetlus peab sisaldama viise, mille abil

|

— |

teha mittevastavus kindaks ja seda korrigeerida; |

|

— |

uurida mittevastavuse põhjust ja mõju; |

|

— |

hinnata vajadust võtta meetmeid selle kordumise vältimiseks; |

|

— |

registreerida korrigeerivate tegevuste tulemused; |

|

— |

hinnata vajadust võtta meetmeid mittevastavuse ärahoidmiseks; |

|

— |

rakendada asjakohaseid ennetavaid meetmeid selliste juhtumite ärahoidmiseks ning |

|

— |

vaadata üle korrigeerivate ja ennetavate tegevuste mõjusus. |

Mittevastavus – igasugune menetlustes ja tehnilistes juhistes esitatud põhinõuete täitmata jätmine.

Mittevastavus võib tuleneda inimlikust või rakendusveast. Selle korrigeerimiseks ja kordumise ärahoidmiseks tehtavad muudatused tuleb ellu viia võimalikult kiiresti.

Mittevastavuse võib tuvastada

|

— |

toimimisohje, |

|

— |

sise-/välisauditi, |

|

— |

juhtkonnapoolse ülevaatuse või |

|

— |

igapäevaste tegevuste käigus. |

Korrigeeriv ja ennetav tegevus

Mittevastavustest tuleb teatada EMASi juhtkonna esindajale, et ta saaks vajaduse korral teha otsuseid korrigeeriva tegevuse suhtes.

Võimalike mittevastavuste kindlakstegemise korral tuleb teatada EMASi juhtkonna esindajale, et ta saaks vajaduse korral teha otsused ennetava tegevuse suhtes.

Nii korrigeeriv kui ka ennetav tegevus tuleks registreerida. Selle tagajärjel võib keskkonnajuhtimissüsteemi dokumentatsioon muutmist vajada.

2.2.5.4. Tõendusdokumentide ohje

Organisatsioon peab sisse seadma tõendusdokumentide säilitamise süsteemi, et tõendada vastavust oma keskkonnajuhtimissüsteemi nõuetele.

Organisatsioon peab sisse seadma, ellu viima ja toimivana hoidma menetluse oma tõendusdokumentide haldamiseks. See peaks hõlmama järgmisi küsimusi: tõendusdokumentide identifitseerimine, hoidmine, kaitse, leidmine, säilitamine ja kasutuselt kõrvaldamine.

Tõendusdokumendid peavad olema identifitseeritavad, loetavad, ajakohastatud ja jälgitavad ning sellisteks ka jääma.

Tõendusdokumentide näited on

|

— |

elektri-, vee- ja tooraine kulu; |

|

— |

tekitatud jäätmed (ohtlikud ja tavajäätmed); |

|

— |

kasvuhoonegaaside heide; |

|

— |

vahejuhtumid, õnnetused ja kaebused; |

|

— |

õigusaktide nõuded; |

|

— |

auditiaruanded ja juhtkonnapoolsed ülevaatused; |

|

— |

kontrollide aruanded; |

|

— |

olulised keskkonnaaspektid; |

|

— |

mittevastavus, korrigeeriv ja ennetav tegevus; |

|

— |

teabevahetus ja koolitus; |

|

— |

töötajate antud soovitused ja |

|

— |

koolitus ja seminarid. |

2.2.6.

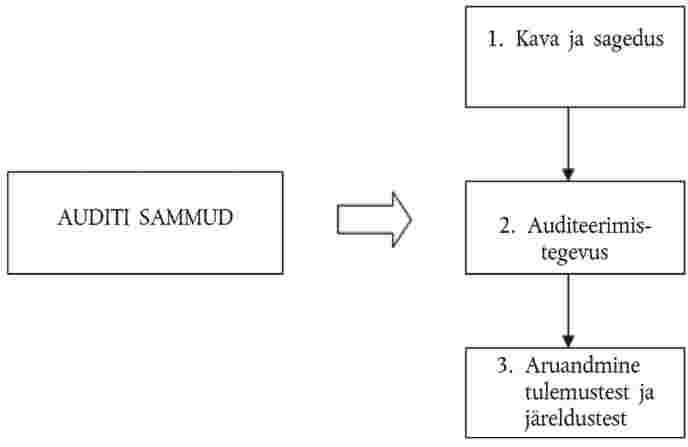

EMAS pöörab siseauditile erilist tähelepanu III lisas.

„ „Keskkonnaalane siseaudit”– süstemaatiline, dokumenteeritud, korrapärane ja objektiivne hinnang organisatsiooni keskkonnategevuse, juhtimissüsteemi ja keskkonnakaitseliste protsesside tulemuslikkusele.”

Organisatsioon peab juhtimissüsteemi osana sisse seadma siseauditimenetluse. See peab hõlmama auditite kavandamise ja teostamise, tulemustest aruandmise ja seonduvate tõendusdokumentide säilitamisega seotud vastutust ja nõudeid, auditi kriteeriumide, ulatuse, sageduse ja meetodite määratlust.

Siseauditi eesmärk on

|

|

määratleda, kas keskkonnajuhtimissüsteem vastab EMASi määruse nõuetele; |

|

|

määratleda, kas see on nõuetekohaselt ellu viidud ja käigus hoitud; |

|

|

tagada, et organisatsiooni juhtkonnale on edastatud teave, mida on vaja organisatsiooni keskkonnategevuse tulemuslikkuse ülevaatamiseks; |

|

|

tagada keskkonnajuhtimissüsteemi tõhusus. |

Auditeerimisprotsess peab olema objektiivne ning audiitorid peavad olema sõltumatud. Siseaudiitor võib olla organisatsiooni koolitatud töötaja või organisatsiooniväline isik või meeskond.

Üldeeskirjad:

|

— |

koostada auditikava; |

|

— |

määratleda auditi ulatus. See sõltub organisatsiooni suurusest ja tüübist. Ulatus peab määrama käsitletavad valdkonnad, auditeeritava tegevuse, arvesse võetavad keskkonnaalased kriteeriumid ja auditiga hõlmatava ajavahemiku; |

|

— |

määratleda ressursid, mida on auditeerimiseks vaja, nt koolitatud töötajad, kellel on head teadmised tegevusest, tehnilistest aspektidest, keskkonnaaspektidest, õigusaktide nõuetest; |

|

— |

tagada, et kõikide organisatsiooni tegevuste puhul järgitakse eelnevalt määratletud menetlusi, ning |

|

— |

teha kindlaks võimalikud uued probleemid ja seada sisse meetmed nende ärahoidmiseks. |

Siseauditiprotsessi sammud

Joonis 9

Siseauditiprotsessi sammud

2.2.6.1. Auditikava ja auditeerimise sagedus

Kavas tuleb käsitleda järgmist:

|

— |

siseauditi konkreetsed eesmärgid; |

|

— |

kuidas kontrollida, kas keskkonnajuhtimissüsteem on sidus ning kooskõlas organisatsiooni poliitika ja kavaga ning täidab EMASi nõuded; |

|

— |

vastavus kehtivatele keskkonnaalaste õigusaktide nõuetele. |

Oma olulistest keskkonnaaspektidest nõuetekohase ülevaate saamiseks peab organisatsioon tegema siseauditi igal aastal. Organisatsiooni kogu tegevust hõlmava auditeerimistsükli pikkus on kolm aastat. Väikeste organisatsioonide puhul võib seda ajavahemikku pikendada nelja aastani.

Konkreetse tegevuse auditeerimise sagedus on erinev sõltuvalt

|

— |

asjaomase tegevuse laadist, ulatusest ja keerukusest; |

|

— |

tegevusega seotud keskkonnamõju suurusest; |

|

— |

eelmiste audititega tuvastatud probleemide tähtsusest ja kiireloomulisusest; |

|

— |

varasematest keskkonnaprobleemidest. |

Üldjuhul tuleb suurema keskkonnamõjuga keerukamaid tegevusi auditeerida sagedamini.

Rahuldavate tulemuste saavutamiseks peab kõikidel siseauditeerimistegevusse kaasatud töötajatel olema selge ülevaade ülesande keskkonnaeesmärkidest ja iga osalise konkreetsest rollist (juhid, juhatajad, töötajad, audiitorid jm).

2.2.6.2. Siseauditeerimine

Oluline on siseaudit eelnevalt ette valmistada. Kõigepealt on vaja määrata audiitor/auditimeeskond. Organisatsioon võib kasutada audiitoritena omaenda töötajaid või kaasata välisaudiitorid. Nad peavad olema objektiivsed ja erapooletud, nõuetekohaste oskuste ja koolitusega. Audiitor/auditimeeskond peaks

|

— |

valmistama ette hea auditikava, kogudes teavet eesmärgi, ulatuse, koha ja kuupäeva kohta, mis organisatsiooniga on kokku lepitud; |

|

— |

edastama auditikava organisatsioonile piisavalt aegsasti; |

|

— |

koostama kontrollnimekirjad; |

|

— |

jaotama auditimeeskonnas ülesanded. |

Et audit oleks sihipärane, peab auditimeeskond kontrollima, kas järgitakse keskkonnaalaseid õigusakte, kas eesmärgid ja ülesanded on täidetud ning kas juhtimissüsteem on tõhus ja asjakohane.

Auditiprotsess peab sisaldama järgmisi samme:

|

— |

juhtimissüsteemist arusaamine; |

|

— |

süsteemi tugevate ja nõrkade külgede hindamine; |

|

— |

asjakohase teabe kogumine (nt andmed, tõendusdokumendid, dokumendid); |

|

— |

auditi tulemuste hindamine; |

|

— |

auditi järelduste väljatöötamine ja |

|

— |

aruandmine auditi tulemustest ja järeldustest. |

2.2.6.3. Aruandmine auditi tulemustest ja järeldustest

Auditiaruande eesmärk on pakkuda juhtkonnale järgmist:

|

— |

kirjalik teave auditi ulatuse kohta; |

|

— |

teave eesmärkide täidetuse määra kohta; |

|

— |

teave eesmärkide ja organisatsiooni keskkonnapoliitika kooskõlastatuse kohta; |

|

— |

teave seiresüsteemi usaldusväärsuse ja tulemuslikkuse kohta; |

|

— |

vajaduse korral soovitatav korrigeeriv tegevus. |

Aruanne tuleb esitada EMASi juhtkonna esindajale, kes teeb lõpliku otsuse korrigeeriva tegevuse kohta, kui on kindlaks tehtud nõuetele mittevastavus (sealhulgas õigusnormide mittetäitmise juhtumid).

2.2.7.

Tippjuhtkond peab juhtimissüsteemi korrapäraselt (vähemalt igal aastal) üle vaatama, et tagada selle eesmärgipärasus ja mõjusus. Juhtkonnapoolne ülevaatus tuleb registreerida ja tõendusdokumendid tuleb säilitada.

Juhtkonnapoolse ülevaatuse sisu

Sisendid:

|

— |

siseauditite tulemused, sealhulgas hinnangud õigusaktidele vastavuse kohta; |

|

— |

organisatsiooniväline teabevahetus; |

|

— |

kaebused; |

|

— |

eesmärkide ja ülesannete täidetuse määr; |

|

— |

korrigeerivate ja ennetavate tegevuste seis; |

|

— |

eelnevate juhtkonnapoolsete ülevaatuste järelmeetmed; |

|

— |

muutuvad asjaolud, sealhulgas õigusaktidega seotud areng, keskkonnaalased muutused; |

|

— |

parandussoovitused. |

Väljundid hõlmavad kõiki otsuseid ja tegevusi, keskkonnapoliitika, -eesmärkide, -ülesannete ja keskkonnajuhtimissüsteemi muude osade võimalikke muudatusi.

2.3. EMASi keskkonnaaruanne

„ „Keskkonnaaruanne”– üldsusele ja teistele huvitatud isikutele esitatav põhjalik teave, mis käsitleb organisatsiooni struktuuri ja tegevust; keskkonnapoliitikat ja keskkonnajuhtimissüsteemi; keskkonnaaspekte ja -mõju; keskkonnakava, -eesmärke ja -ülesandeid; keskkonnategevuse tulemuslikkust ja kehtivatele keskkonnaalastele õiguslikele kohustustele vastavust …”.

Aruanne on muude keskkonnajuhtimissüsteemidega võrreldes üks EMASi ainulaadseid elemente.

Avalikkuse jaoks kinnitab see organisatsiooni kohustust võtta keskkonnaalaseid meetmeid.

Organisatsiooni jaoks on see hea võimalus näidata, mida ta keskkonna olukorra parandamiseks teeb.

EMAS näeb aruandele ette mõned miinimumnõuded, kuid organisatsioon võib otsustada üksikasjalikkuse taseme, struktuuri ja formaadi üle, kuni sisu on selge, usaldusväärne, usutav ja õige. Organisatsioon võib otsustada, kas ta soovib lisada keskkonnaaruande oma aastaaruandesse või muusse, näiteks ettevõtja sotsiaalset vastutust käsitlevasse aruandesse.

2.3.1.

|

1) |

EMASi-kohast registreerimist taotleva organisatsiooni selge ja ühetähenduslik kirjeldus, kokkuvõte tema tegevusest, toodetest ja teenustest ja vajaduse korral suhe emaorganisatsiooniga Lisada sisu illustreerimiseks diagramme, kaarte, vooskeeme, aerofotosid jm. Tegevuse kirjeldamiseks tuleks lisada ka NACE koodid. |

|

2) |

Organisatsiooni keskkonnapoliitika ja keskkonnajuhtimissüsteemi lühikirjeldus Süsteemi nõuetekohane kirjeldus on oluline toimimisstruktuuri käsitleva selge teabe esitamiseks. Käsitleda tuleb ka keskkonnapoliitikat. |

|

3) |

Organisatsiooni kõikide selliste oluliste otseste ja kaudsete keskkonnaaspektide kirjeldus, millel on oluline keskkonnamõju, ning selgitus nende aspektidega seotud mõju laadi kohta (EMASi määruse I lisa punkt 2) Otsesed ja kaudsed keskkonnaaspektid tuleb esitada eraldi. Mõlemate aspektide mõjud tuleks esitada eraldi tabelite või voodiagrammide abil. |

|

4) |

Tähtsate keskkonnaaspektide ja keskkonnamõjuga seotud keskkonnaeesmärkide ja -ülesannete kirjeldus Kasutada ülesannete ja eesmärkide loendeid ning indikaatoreid, et hinnata tulemuslikkuse täiustamiseks tehtud edusamme. Lisada keskkonnakava ning esitada konkreetsed tulemuslikkuse täiustamiseks võetud või kavandatavad meetmed. |

|

5) |

Kokkuvõte olemasolevatest andmetest, milles seoses olulise keskkonnamõjuga võrreldakse organisatsiooni keskkonnategevuse tulemuslikkust selle keskkonnaeesmärkide ja -ülesannetega. Esitatakse andmed EMASi määruse IV lisa punktis C osutatud põhinäitajate ja muude asjakohaste olemasolevate keskkonnategevuse tulemuslikkuse näitajate kohta Põhinäitajate keskmes on kuus põhivaldkonda: energiatõhusus, materjalitõhusus, vesi, jäätmed, bioloogiline mitmekesisus ja heited (vt punkt 2.3.2). |

|

6) |

Muud keskkonnategevuse tulemuslikkusega seotud asjaolud, sealhulgas olulist keskkonnamõju käsitlevate õigusnormide järgimine Kasutada tabeleid ja/või graafikuid, milles võrreldakse õigusaktide piirmäärasid mõõdetud ja/või organisatsiooni poolt arvutatud piirmääradega. Alati ei ole võimalik mõõta keskkonnategevuse tulemuslikkust andmete alusel. Olulised on ka nn pehmed tegurid, mis võivad kajastada muutusi toimimises, protsessi täiustamist jm. |

|

7) |

Viide kehtivate keskkonnaalaste õigusaktide nõuetele EMAS nõuab vastavust õigusnormidele. Keskkonnaaruanne on võimalus näidata, kuidas organisatsioon seda saavutab. Kuigi EMASi kohaselt registreeritud organisatsioonides peaks olema organisatsioonisiseselt kättesaadav kõikide asjakohaste õigusaktide nõuete nimekiri, ei ole vaja neid kõiki keskkonnaaruandesse lisada. Kokkuvõttest siinkohal piisab. |

|

8) |

Tõendaja nimi ja akrediteerimis- või litsentsimisnumber ning kinnitamise kuupäev Kui organisatsioon avaldab oma keskkonnaaruande muu aruande osana, peaks ta aruande sellisena määratlema ning märkima, et tõendaja on aruande kinnitanud. Kuigi artikli 25 lõikes 9 osutatud deklaratsiooni lisamine EMASi keskkonnaaruandele ei ole kohustuslik, peetakse seda parimaks tavaks. |

2.3.2.

2.3.2.1. Põhinäitajad

Organisatsioonid peavad esitama ülevaate keskkonnategevuse tulemuslikkuse põhinäitajatest (tulemuslikkuse põhinäitajad), mis on olulised organisatsiooni otseste keskkonnaaspektide seisukohast. Nad peaksid esitama ülevaate ka muudest tulemuslikkuse näitajatest, mis on konkreetsemate keskkonnaaspektide seisukohast olulised. Vajaduse korral tuleks võtta arvesse sektorite võrdlusdokumente.

Põhinäitajaid kohaldatakse kõikide organisatsioonitüüpide suhtes. Need näitavad tulemuslikkust järgmistes peamistes küsimustes:

|

— |

energiatõhusus, |

|

— |

materjalitõhusus, |

|

— |

vesi, |

|

— |

jäätmed, |

|

— |

bioloogiline mitmekesisus, |

|

— |

heited. |

Iga põhinäitaja koosneb arvust A (sisend), arvust B (väljund) ning suhtarvust  .

.

i) Arv A (sisend)

Sisend (arv A) tuleb esitada järgmiselt.

Energiatõhusus

|

a) |

kogu aastane energiatarbimine, väljendatuna ühikutes MWh või GJ; |

|

b) |

punktis a väljendatud tarbimise protsentuaalne osa, mille organisatsioon on tootnud taastuvatest energiaallikatest. |

Näitaja b hõlmab kogu aastase energiatarbimise seda protsentuaalset osa, mille organisatsioon on tegelikult taastuvatest energiaallikatest tootnud. See näitaja ei hõlma energiapakkujalt ostetud energiat ning seda võib käsitada keskkonnahoidliku riigihanke meetmete osana.

Materjalitõhusus

Eri materjalide aastane kulu (välja arvatud energiakandjad ja vesi), väljendatuna tonnides.

Eri materjalide aastase kulu võib jaotada vastavalt nende kasutamisotstarbele. Näiteks võivad need sõltuvalt organisatsiooni tegevusest hõlmata toormaterjale, nagu metall, puit või kemikaalid, või vahetooteid.

Vesi

Kogu aastane veetarbimine, väljendatuna kuupmeetrites (m3).

See näitaja nõuab ülevaadet kogu aastasest veekogusest, mida organisatsioon tarbib.

Kasulik on täpsustada veetarbimise eri tüübid ning esitada tarbimise andmed vastavalt veeallikale, nt pinnavesi, põhjavesi.

Muu kasulik teave võib käsitleda heitvee kogust, käideldud ja taaskasutatud heitvee, vihmavee ja olmereovee ringlussevõtu mahtu.

Jäätmed

See hõlmab järgmist:

|

|

kogu aastane tekitatud jäätmekogus (liikide kaupa), väljendatuna tonnides; |

|

|

kogu aastane tekitatud ohtlike jäätmete kogus, väljendatuna kilogrammides või tonnides. |

Jäätmetest ja ohtlikest jäätmetest ülevaate andmine on EMASi määruse alusel kohustuslik. Hea tava on esitada need mõlema rühma puhul liigiti. Aluseks tuleks võtta keskkonnaülevaate tulemused, sealhulgas jäätmetest aruandmisega seotud asjakohased õiguslikud kohustused. Üksikasjalikuma ülevaate võib koostada kooskõlas riikliku jäätmeklassifikatsioonisüsteemiga, mille juures kasutatakse Euroopa jäätmeloendit.

Pikkadest jäätmenimekirjadest ülevaate esitamine võib anda vastupidise tulemuse ning olla teabevahetuse eesmärkide seisukohast segadust tekitav, seega on võimalik teavet Euroopa loendi kohaselt n-ö klasterdada. Sellisel juhul võib jäätmed registreerida eri tüüpide, nt metallide, plasti, paberi, muda, tuha jm mahtude järgi. Kasulik võib olla ka teabe lisamine taaskasutatava, ringlusse võetava ja energiatootmiseks kasutatava või prügilatesse ladestatavate jäätmete koguse kohta.

Bioloogiline mitmekesisus

Maakasutus, väljendatuna hoonestatud ala ruutmeetrites (m2).

Bioloogiline mitmekesisus on keeruline, põhinäitajate seas suhteliselt uus teema. Mõnda bioloogilise mitmekesisuse vähenemise tegurit (kliimamuutus, heide/saaste) on EMASi määruses juba keskkonnaaspektide ja asjaomaste näitajatega seoses käsitletud, hõlmates energia- ja veetarbimist, heiteid, jäätmeid jm.

Iga sektori/organisatsiooni jaoks ei ole olulised kõik bioloogilise mitmekesisuse näitajad ning neid kõiki ei saa asjaomaseid aspekte käsitledes vahetult rakendada. Keskkonnaülevaade peaks andma asjakohastest teguritest hea ülevaate. Organisatsioon peaks lisaks kohalikule mõjule kaaluma ka laiemalt bioloogilisele mitmekesisusele avalduvat otsest ja kaudset mõju, nt tooraine kaevandamine, hanke-/tarneahel, tootmine ja tooted, vedu ja logistika, turundus ja kommunikatsioon. Kõikide organisatsioonide jaoks olulist ühtset näitajat ei ole.

Ühiseks nimetajaks võib pidada EMASi määruse IV lisas ettenähtud bioloogilise mitmekesisuse näitajat maakasutuse kohta. See hõlmab üksnes organisatsiooni tööruume hoonestatud ala põhjal. Siiski soovitatakse tungivalt kaetud mullaga alade kaasamist.

Heited

|

a) |

Kogu aastane kasvuhoonegaaside heitkogus (CO2, CH4, N2O, HFC, PFC, SF6), väljendatuna CO2 ekvivalendi tonnides; |

|

b) |

kogu aastane õhusaaste (sealhulgas vähemalt SO2, NOx, PM), väljendatuna kilogrammides või tonnides. |

Märkus. Nimetatud ainete erisuguste mõjude tõttu ei tohiks neid koondada.

Heite, eeskätt kasvuhoonegaaside ja õhusaasteainete kvantifitseerimise põhimõtted vajavad täpsustamist (19). Lähtepunktina peaksid organisatsioonid võtma arvesse olemasolevaid õigusaktide nõudeid. See kehtib selgelt organisatsioonide puhul, kelle käitised kuuluvad ELi heitkogustega kauplemise süsteemi või Euroopa saasteainete heite- ja ülekanderegistrit käsitleva määruse kohaldamisalasse. Muudel juhtudel võib vajaduse korral kohaldada Euroopa, üldtunnustatud või riiklikke/piirkondlikke meetodeid.

Kuigi põhinäitajatest ülevaate andmine on kohustuslik ainult otseste aspektide puhul, peab organisatsioon võtma arvesse kõiki, nii otseseid kui ka kaudseid olulisi keskkonnaaspekte. Seega on kõige parem olulistest kaudsetest kasvuhoonegaaside heitkogustest teada anda, esitades need eelistatavalt otsesest heitest eraldi.

ii) Arv B (väljund)

Kogu aastane väljund (arv B) on kõikide valdkondade jaoks sama, kuid seda kohandatakse organisatsioonide eri tüüpidele järgmiselt:

|

a) |

tootmissektori (tööstus) puhul esitatakse kogu brutolisandväärtus miljonites eurodes või kogu aastane füüsiline väljund tonnides. Väikesed organisatsioonid võivad esitada aastase kogukäibe või töötajate arvu; |

|

b) |

mittetootmissektori (teenused, haldus) puhul esitatakse töötajate arv. |

2.3.2.2. Põhinäitajad ja nendega seotud paindlikkusvõimalused – põhimõtted

Oluline on mõista EMASi määruses (EMASi määruse IV lisa) esitatud näitajate kehtestamise ja paindlikkusvõimaluste põhimõtteid.

IV lisa punkti C alapunktis 1 on märgitud, et näitajad peavad

|

a) |

andma täpse hinnangu organisatsiooni keskkonnategevuse tulemuslikkusele; |

|

b) |

olema arusaadavad ja üheselt mõistetavad; |

|

c) |

võimaldama hinnata organisatsiooni keskkonnategevuse tulemuslikkuse arengut võrreldes eelmiste aastatega; |

|

d) |

võimaldama vajaduse korral võrdlust valdkondlike, üleriigiliste või piirkondlike eeskujudega; |

|

e) |

võimaldama vajaduse korral võrdlust õigusaktide nõuetega. |

Need on tulemuslikkuse põhinäitajate peamised ülesanded.

Näitajate rakendamine võimaldab aga mõningast paindlikkust, kui see aitab nende ülesandeid täita.

Need võimalused on järgmised:

|

— |

IV lisa punkti C alapunktis 1 osutatud konfidentsiaalsusklausli kasutamise tingimused – „kui avaldamine kahjustaks organisatsiooni äri või tööstusega seotud teabe konfidentsiaalsust [—], on organisatsioonil lubatud seda teavet aruandes indeksiga siduda, näiteks kehtestades aluseks aasta (indeksinumbriga 100), millest lähtudes näidataks tegeliku sisendi/mõjude arenguid”. Seda klauslit võib kohaldada, kui näitaja rakendamine võib avaldada tundlikku teavet, mis võib anda konkurendile võimaluse arvutada välja tootmise keskmine hind; |

|

— |

tingimused, mille alusel jätta esitamata IV lisas ette nähtud konkreetsete põhinäitajatega seotud andmed – põhinäitajaid käsitleva IV lisa punkti C alapunkti 2 alapunktides a ja b on märgitud, et „Kui organisatsioon otsustab, et üks või enam põhinäitajaid ei ole organisatsiooni oluliste otseste keskkonnaaspektide osas asjakohased, võib ta nende põhinäitajate andmeid mitte esitada. Organisatsioon põhjendab seda viitega oma keskkonnaülevaatele”. Läbipaistvuse huvides tuleks see põhjendus esitada ka keskkonnaaruandes. Kuna kõik põhinäitajad koosnevad sisendit väljendavast arvust A, väljundit väljendavast arvust B ning suhtarvu A/B väljendavast arvust R, kehtib see paindlikkusvõimalus kogu põhinäitaja, sealhulgas konkreetse suhtarvu A/B suhtes; |

|

— |

tingimused, mille alusel kasutada andmete esitamiseks muud näitajat (A/B) kui IV lisas esitatud konkreetne põhinäitaja – kui organisatsioon otsustab mitte esitada andmeid IV lisas sätestatud konkreetsete näitajate alusel, vaid valib muu näitaja, peab ka see näitaja väljendama sisendit A ja väljundit B. Sellise paindliku võimaluse kasutamist tuleks alati põhjendada viitega keskkonnaülevaatele, näidates, kuidas aitab valitud meetod paremini asjakohast tulemust näidata. Selle konkreetse tingimuse puhul tuleks võtta arvesse EMASi sektori võrdlusdokumenti, kui see on asjaomase sektori korral kättesaadav. Näiteks töötajate arvu asemel võib majutusteenust osutav asutus valida külastajate ööbimiste arvu, kool võib valida õpilaste arvu, jäätmekäitlusorganisatsioon võib kasutada käideldud jäätmete kogust tonnides ning haigla võib eelistada haiglas ööbivate patsientide arvu jne; |

|

— |

tingimused, mille alusel kasutada muid võimalusi sisendi (A) ja väljundi (B) väljendamiseks LISAKS IV lisas esitatud konkreetsetele põhinäitajatele – organisatsioon võib asjaomase tegevusala kogu aastase sisendi/mõju ning kogu aastase väljundi väljendamiseks kasutada ka muid võimalusi. Näiteks teenuseid osutav organisatsioon võib andmete esitamisel kasutada administratiivse osa puhul väljundi (B) mõõdupuud „töötajate arv” ning konkreetse osutatava teenuse puhul muud näitajat; |

|

— |

mõõtühikud – kui EMASi määruse IV lisas esitatud ühikud ei kajasta selgelt organisatsiooni keskkonnategevuse tulemuslikkust ega paku kommunikatiivsel tasandil selget ülevaadet, võib kasutada alternatiivseid võimalusi, kui organisatsioon seda põhjendab. Ühikud peavad olema teisendatavad määruses nimetatuteks. Ideaaljuhul tuleks lisada allmärkus teisenduse kohta; |

|

— |

brutolisandväärtusega seotud vääringud või aasta kogukäive muus kui eurodes – kuigi EMASi määruses viidatakse miljonile eurole kui brutolisandväärtuse puhul kasutatavale väljundi mõõtühikule, võivad euroalast väljaspool asuvad organisatsioonid kasutada oma riigi vääringut. |

2.3.2.3. Muud asjakohased keskkonnategevuse tulemuslikkuse näitajad

Organisatsioon peab esitama aruande ka oma tulemuslikkuse kohta muude asjakohaste näitajate alusel, kui neid on keskkonnaülevaates nimetatud.

2.3.2.4. Kohalik vastutus

Kohalikul vastutusel on EMASis oluline koht. Seepärast peaksid kõik EMASi kohaselt registreeritud organisatsioonid lähtuma põhinäitajate andmete esitamisel tegevuskoha tasandist, kuigi õigusaktides seda otseselt ei nõuta. Igal juhul tuleks tegevuskoha tasandil esitada teave õhku ja vette paisatavate heitkoguste, veetarbimise, energiakulu ja jäätmete kogustega seotud suundumuste kohta.

Organisatsioon võib siduda teabe indeksiga ainult siis, kui tegemist on konfidentsiaalsusküsimustega (vt punkt 2.3.2.2).

Lisaks tuleb arvestada tõsiasjaga, et pidev täiustamine on saavutatav püsivate tegevuskohtade puhul, mitte ajutiste tegevuskohtade puhul. Sellise teema esilekerkimisel tuleks see keskkonnaülevaates ära märkida. Arvesse tuleks võtta võimalust rakendada alternatiivseid meetmeid, sealhulgas näiteks muid nn pehmeid näitajaid. Igal juhul võib EMASi sektorite võrdlusdokumentides käsitletud sektorite puhul võtta arvesse ajutiste tegevuskohtadega seotud teavet.

Tabel 7

Näide tulemuslikkuse põhinäitajate kasutamise kohta avaliku halduse organisatsioonides

|

Põhinäitaja |

Aastane sisend/mõju (A) |

Organisatsiooni kogu aastane väljund (B) |

Suhtarv A/B |

|

Energiatõhusus |

aastane tarbimine (MWh, GJ) |

töötajate arv (mittetootmissektor) |

MWh inimese kohta ja/või KWh inimese kohta |

|

Materjalitõhusus |

aastane paberikulu tonnides |

töötajate arv (mittetootmissektor) |

tonnid inimese kohta ja/või paberilehtede arv inimese kohta päevas |

|

Vesi |

aastane tarbimine (m3) |

töötajate arv (mittetootmissektor) |

m3 inimese kohta ja/või l inimese kohta |

|

Jäätmed |

kogu aastane tekitatud jäätmekogus tonnides |

töötajate arv (mittetootmissektor) |

jäätmed inimese kohta tonnides ja/või kilogrammides |

|

kogu aastane tekitatud ohtlike jäätmete kogus kilogrammides |

ohtlike jäätmete kogus inimese kohta kilogrammides |

||

|

Bioloogiline mitmekesisus |

maakasutus, hoonestatud ala ruutmeetrites (m2) (sh kaetud mullaga ala) |

töötajate arv (mittetootmissektor) |

hoonestatud ala m2 arv inimese kohta ja/või kaetud mullaga ala m2 arv inimese kohta |

|

Kasvuhoonegaaside heide |

aastane kasvuhoonegaaside heide CO2e-tonnides (CO2e = CO2-ekvivalent) |

töötajate arv (mittetootmissektor) |

CO2e tonn inimese kohta ja/või CO2e kg inimese kohta |

Tabel 8

Näide tulemuslikkuse põhinäitajate kasutamise kohta tootmissektoris

|

Põhinäitaja |

Aastane sisend/mõju (A) |

Organisatsiooni kogu aastane väljund (B) |

Suhtarv A/B |

||

|

Energiatõhusus |

aastane tarbimine (MWh, GJ) |

kogu aastane brutolisandväärtus (miljonites eurodes) (20) või kogu aastane füüsiline väljund (tonnides) |

MWh miljoni euro kohta või MWh toodete tonni kohta |

||

|

Materjalitõhusus |

eri materjalide aastane kulu tonnides |

kogu aastane brutolisandväärtus (miljonites eurodes) (20) või kogu aastane füüsiline väljund (tonnides) |

iga kasutatud eri materjali puhul materjalikogus tonnides miljoni euro kohta või materjalikogus tonnides toodete tonni kohta |

||

|

Vesi |

aastane tarbimine (m3) |

kogu aastane brutolisandväärtus (miljonites eurodes) (20) või kogu aastane füüsiline väljund (tonnides) |

m3 arv miljoni euro kohta või m3 arv toote tonni kohta |

||

|

Jäätmed |

kogu aastane tekitatud jäätmekogus tonnides |

kogu aastane brutolisandväärtus (miljonites eurodes) (20) või kogu aastane füüsiline väljund (tonnides) |

jäätmetonnide arv miljoni euro kohta või jäätmetonnide arv toodete tonni kohta |

||

|

kogu aastane tekitatud ohtlike jäätmete kogus tonnides |

ohtlike jäätmete tonnide arv miljoni euro kohta või ohtlike jäätmete tonnide arv toodete tonni kohta |

||||

|

Bioloogiline mitmekesisus |

maakasutus, hoonestatud ala ruutmeetrites (m2) (sh kaetud mullaga ala) |

kogu aastane brutolisandväärtus (miljonites eurodes) (20) või kogu aastane füüsiline väljund (tonnides) |

hoonestatud ala m2 arv ja/või kaetud mullaga ala m2 arv miljoni euro kohta või hoonestatud ala m2 arv ja/või kaetud mullaga ala m2 arv toodete tonni kohta |

||

|

Kasvuhoonegaaside heide |

aastane kasvuhoonegaaside heide CO2e tonnides |

kogu aastane brutolisandväärtus (miljonites eurodes) (20) või kogu aastane füüsiline väljund (tonnides) |

CO2 ekvivalendi tonnide arv miljoni euro kohta või CO2 ekvivalendi tonnide arv toodete tonni kohta |

||

|

|||||

2.4. Tõendamis- ja kinnitamismenetlus

„ „Tõendamine”– tõendaja tehtav vastavushindamine, mille eesmärk on tõendada, kas organisatsiooni keskkonnaülevaade, keskkonnapoliitika, keskkonnajuhtimissüsteem ja siseaudit ja selle rakendamine vastavad käesoleva määruse nõuetele.”

„ „Kinnitamine”– tõendamise läbi viinud tõendaja antav kinnitus selle kohta, et organisatsiooni keskkonnaaruandes ja ajakohastatud keskkonnaaruandes esitatud teave ja andmed on usaldusväärsed, usutavad ja õiged ning vastavad käesoleva määruse nõuetele.”

Komisjon on töötanud välja sektorite võrdlusdokumendid, mida tuleks organisatsiooni keskkonnategevuse tulemuslikkuse kontrollimisel arvesse võtta. Keskkonnaaruandes tuleks täpsustada, kuidas võrdlusdokumente – kui need olid kättesaadavad – arvesse võeti.

2.4.1.

Neid ülesandeid võivad täita vaid akrediteeritud või litsentsitud tõendajad.

„ „Tõendaja”– vastavalt Euroopa Parlamendi ja nõukogu määrusele (EÜ) nr 765/2008 (21) määratletud vastavushindamisasutus või selliste asutuste ühendus või rühm, mis on akrediteeritud käesoleva määruse kohaselt, või füüsiline või juriidiline isik või selliste isikute ühendus või rühm, kes on saanud litsentsi teostada tõendamist ja kinnitamist käesoleva määruse kohaselt.”

|

— |

Organisatsioon võib akrediteeritud tõendajate kohta teabe saamiseks pöörduda EMASi pädeva asutuse poole oma liikmesriigis või EMASi tõendajate akrediteerimise eest vastutava EMASi akrediteerimis- või litsentsimisasutuse poole. Kui organisatsioon soovib teavet oma sektoris tegutseva ning muust kui temaga samast liikmesriigist pärit tõendaja kohta, on seda võimalik saada ELi EMASi registrist (22). |

|

— |

Akrediteeritud või litsentsitud tõendaja tegevusulatus määratakse vastavalt NACE koodidele, määruses (EÜ) nr 1893/2006 sätestatud majanduse tegevusalade klassifikaatorile. Kui organisatsioon teeb tõendajaga lepingu, peab ta tagama, et tõendaja on akrediteeritud või litsentsitud konkreetse NACE koodiga tegevusvaldkonnas, mis vastab organisatsiooni tegevusele. |

|

— |

Kui tõendaja on akrediteeritud või litsentsitud ühes liikmesriigis, võib ta töötada kõikides ELi riikides (23) sõltuvalt selle liikmesriigi akrediteerimis- või litsentsimisasutuse järelevalvenõuetest, kus ta soovib töötada, nagu on ette nähtud EMASi määruse artiklis 24. |

|

— |

Teave akrediteeritud ja litsentsitud tõendajate kohta on kättesaadav komisjoni EMASi veebilehel ja liikmesriikide asjakohaste asutuste kaudu. |

2.4.2.

|

1) |

Tõendada, kas organisatsioon vastab esialgse keskkonnaülevaate, keskkonnajuhtimissüsteemi, keskkonnaauditi ja selle tulemuste ning keskkonnaaruande osas kõikidele EMASi määruse nõuetele. |

|

2) |