EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32010R1191

Commission Regulation (EU) No 1191/2010 of 16 December 2010 amending Regulation (EC) No 1794/2006 laying down a common charging scheme for air navigation services Text with EEA relevance

Komisjoni määrus (EL) nr 1191/2010, 16. detsember 2010 , millega muudetakse määrust (EÜ) nr 1794/2006, milles sätestatakse aeronavigatsiooniteenuste ühine maksustamiskava EMPs kohaldatav tekst

Komisjoni määrus (EL) nr 1191/2010, 16. detsember 2010 , millega muudetakse määrust (EÜ) nr 1794/2006, milles sätestatakse aeronavigatsiooniteenuste ühine maksustamiskava EMPs kohaldatav tekst

OJ L 333, 17.12.2010, p. 6–20

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

Special edition in Croatian: Chapter 07 Volume 020 P. 184 - 198

No longer in force, Date of end of validity: 31/12/2014; kehtetuks tunnistatud 32013R0391

No longer in force, Date of end of validity: 31/12/2014; kehtetuks tunnistatud 32013R0391

|

17.12.2010 |

ET |

Euroopa Liidu Teataja |

L 333/6 |

KOMISJONI MÄÄRUS (EL) nr 1191/2010,

16. detsember 2010,

millega muudetakse määrust (EÜ) nr 1794/2006, milles sätestatakse aeronavigatsiooniteenuste ühine maksustamiskava

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 10. märtsi 2004. aasta määrust (EÜ) nr 550/2004 aeronavigatsiooniteenuste osutamise kohta ühtses Euroopa taevas (teenuse osutamise määrus) (1), eriti selle artikli 15 lõiget 4,

võttes arvesse Euroopa Parlamendi ja nõukogu 10. märtsi 2004. aasta määrust (EÜ) nr 549/2004, millega sätestatakse raamistik ühtse Euroopa taeva loomiseks (raammäärus), (2) eriti selle artikli 5 lõiget 3,

ning arvestades järgmist:

|

(1) |

Komisjoni määrusega (EÜ) nr 1794/2006 (3) kehtestatakse meetmed marsruudi navigatsioonitasusid käsitleva Eurocontroli süsteemiga kooskõlas oleva aeronavigatsiooniteenuste maksustamiskava kujundamiseks, Ühise maksustamiskava väljatöötamine igal lennuetapil osutatavate aeronavigatsiooniteenuste suhtes on äärmiselt oluline ühtse Euroopa taeva jaoks. Kava raames tuleks saavutada õhuruumi kasutajatele maksude määramise ja kehtestamise ning nendelt sissenõudmise suurem läbipaistvus ning aeronavigatsiooniteenuste osutamise kulutõhusus. See peaks samuti edendama lendude kulutõhusust, säilitades samal ajal optimaalse ohutustaseme, ja stimuleerima integreeritud teenuste osutamist. |

|

(2) |

Aeronavigatsiooniteenuste kulutõhususe parandamise üldeesmärgi saavutamiseks peaks maksustamiskava edendama tulemuslikkust ja tegevuse tõhustamist kooskõlas Euroopa lennuliikluse korraldamise üldkavaga ning viimase toetamiseks. |

|

(3) |

Määrust (EÜ) nr 1794/2006 tuleks ajakohastada, et viia tulemuslikkuse kava finantsilised tagajärjed maksustamiskavasse, eriti kulude ja liikluse riskijagamise mehhanismide osas, samuti komisjoni 29. juuli 2010. aasta määruses (EL) nr 691/2010 (millega kehtestatakse aeronavigatsiooniteenuste ja võrgufunktsioonide tulemuslikkuse kava ning muudetakse määrust (EÜ) nr 2096/2005, milles sätestatakse aeronavigatsiooniteenuste osutamise ühised nõuded) (4) ette nähtud sooduskavade osas. Määrust (EÜ) nr 1794/2006 tuleks vastavalt muuta. |

|

(4) |

Tuleks kehtestada sätted, mis tagavad sujuva ülemineku ajakohastatud maksustamiskavale. |

|

(5) |

Käesoleva määrusega sätestatud meetmed on kooskõlas ühtse taeva komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Määruse (EÜ) nr 1794/2006 muudatused

Määrust (EÜ) nr 1794/2006 muudetakse järgmiselt:

|

1. |

Artiklit 1 muudetakse järgmiselt:

|

|

2. |

Artiklile 2 lisatakse järgmised punktid: „h) „määratud kulud”– määruse (EÜ) nr 550/2004 artikli 15 lõike 2 punktides a ja b määratletud kulud; i) „võrdlusperiood”– määruse (EÜ) nr 549/2004 artikli 11 lõike 3 punkti d kohase tulemuslikkuse kava võrdlusperiood; j) „kommertsõhutranspordi veomaht”– kommertsõhutranspordi startimiste ja maandumiste summa, mis on määruse (EL) nr 691/2010 artiklis 12 viidatud tulemuslikkuse kavade vastuvõtmisele eelnenud kolme aasta andmete põhjal arvutatud keskmine näitaja; k) „muu tulu”– riigiasutustelt või äritegevusest saadud tulu, ning terminali navigatsioonitasude ühikumäärade korral aeronavigatsiooniteenuste osutaja ja lennujaama käitaja vahelise lepingu või kokkuleppe alusel saadud tulu, mida aeronavigatsiooniteenuste osutaja võib kasutada ühikumäärade taseme vähendamiseks.”. |

|

3. |

Artikli 3 lõiked 1, 2 ja 3 asendatakse järgmisega: „1. Maksustamiskava on reguleeritud vastavalt määruse (EÜ) nr 550/2004 artiklis 15 sätestatud põhimõtetele. 2. Marsruudi aeronavigatsiooniteenuste määratud kulud rahastatakse aeronavigatsiooniteenuste kasutajatele kooskõlas III peatükiga kehtestatud marsruudi navigatsioonitasudest ja muudest tuludest. 3. Terminali aeronavigatsiooniteenuste määratud kulud rahastatakse aeronavigatsiooniteenuste kasutajatele kooskõlas käesoleva määruse III peatükiga kehtestatud terminali navigatsioonitasudest ja muudest tuludest. See võib hõlmata Euroopa Liidu õiguses lubatud ristsubsideerimist.”. |

|

4. |

Artikli 4 lõiked 3 ja 4 asendatakse järgmisega: „3. Marsruudi navigatsioonitasu sissenõudmise piirkond algab maapinnalt ning hõlmab ülemise õhuruumi. Liikmesriik võib kehtestada keerukat terminaliala hõlmava eripiirkonna. 4. Kui maksustamispiirkond ulatub üle mitme liikmesriigi õhuruumi, näiteks tulenevalt otsusest luua funktsionaalses õhuruumiosas ühine maksustamispiirkond, tagavad asjaomased liikmesriigid käesoleva määruse võimalikult järjepideva ja ühetaolise kohaldamise asjaomase õhuruumi suhtes. Kui käesoleva määruse ühetaoline kohaldamine asjaomase õhuruumi suhtes ei ole võimalik, teavitavad liikmesriigid kasutajaid erinevustest läbipaistval viisil ja teatavad nendest komisjonile ja Eurocontrolile.”. |

|

5. |

Artikli 5 lõiked 2 ja 3 asendatakse järgmisega: „2. Liikmesriik võib määruse (EÜ) nr 550/2004 artikli 15 lõige 2 punkti a kohase määratud kuluna kehtestada järgmised aeronavigatsiooniteenuste osutamisest tulenevad kulud:

3. Määruse (EÜ) nr 550/2004 artikli 15a lõike 3 kohaselt on lubatud, piiramata muude rahastamisallikate kasutamist ja kooskõlas Euroopa Liidu õigusega, kasutada osa maksutulust võrgustikuga seotud funktsioonide selliste ühisprojektide rahastamiseks, mis on eriti tähtsad Euroopa lennuliikluse korraldamise ja aeronavigatsiooniteenuste üldise tulemuslikkuse parandamiseks. Sel juhul tagavad liikmesriigid põhjalikku ja läbipaistvat aruandluse, et õhuruumi kasutajatelt ei nõutaks maksusid sisse kaks korda. Ühisprojekti rahastamiseks kasutatud määratud kulude osa tuleb näidata selgelt vastavalt II lisale.”. |

|

6. |

Artiklit 6 muudetakse järgmiselt:

|

|

7. |

Artikli 7 lõikele 2 lisatakse järgmine punkt: „Esimese lõigu punkti b jaoks määravad liikmesriigid enne iga võrdlusperioodi iga lennujaama kohta kindlaks kriteeriumid, mida kasutatakse kulude jagamiseks terminali- ja marsruudil osutatavate teenuste vahel ning teavitavad sellest komisjoni.”. |

|

8. |

Artikkel 8 asendatakse järgmisega: „Artikkel 8 Kulude ja maksustamismehhanismi läbipaistvus 1. Vähemalt 6 kuud enne iga võrdlusperioodi algust teevad liikmesriigid ettepaneku korraldada koos oma aeronavigatsiooniteenuse osutajatega õhuruumi kasutajate esindajatele üksikasjaliku konsulteerimiskoosoleku määratud kulude, kavandatud investeeringute, teenuseühiku prognooside, maksustamispoliitika ja nendest tulenevate ühikumäärade kohta. Liikmesriigid teevad artikli 5 kohaselt kehtestatud riiklikud või funktsionaalsete õhuruumiosade kulud ja ühikumäärad läbipaistval viisil kättesaadavaks õhuruumi kasutajate esindajatele, komisjonile ja vajaduse korral Eurocontrolile. Võrdlusperioodi ajal teevad liikmesriigid igal aastal ettepaneku korraldada koosolek õhuruumi kasutajate esindajatele, et arutada mis tahes kõrvalekaldeid prognoosist ning eelkõige:

Kõnealused koosolekud võidakse korraldada piirkonniti. Õhuruumi kasutajate esindajatel on õigus taotleda edasiste konsultatsioonide korraldamist. Pärast ühikumäära muutmist põhjustava häiremehhanismi aktiveerimist korraldatakse lisaks süstemaatilisi konsultatsioone kasutajatega. 2. Lõikes 1 viidatud teave põhineb II ja VI lisas sätestatud aruandetabelitel ja üksikasjalikel eeskirjadel; kui liikmesriik on teinud riigi või funktsionaalse õhuruumiosa tasandil artikli 1 lõike 6 kohase otsuse mitte arvutada määratud kulusid, terminali navigatsioonitasusid või terminali navigatsioonitasu ühikumäärasid põhineb see teave III lisas sätestatud aruandetabelitel ja eeskirjadel. Asjakohased dokumendid tehakse kättesaadavaks õhuruumi kasutajate esindajatele, komisjonile, Eurocontrolile ja riiklikele järelevalveasutustele kolm nädalat enne konsulteerimiskoosolekut. Teise lõigu esimeses lõikes nimetatud iga-aastaseks koosolekuks tehakse dokumendid neile kättesaadavaks igal aastal hiljemalt 1. novembril.”. |

|

9. |

Artiklit 9 muudetakse järgmiselt:

|

|

10. |

Artiklid 10 ja 11 asendatakse järgmisega: „Artikkel 10 Marsruudi navigatsioonitasude arvutamine 1. Piiramata artikli 3 lõikes 2 sätestatud võimalust rahastada marsruudi aeronavigatsiooniteenuseid muudest tuludest, võrdub konkreetse lennu marsruudi navigatsioonitasu konkreetses marsruudi navigatsioonitasude sissenõudmise piirkonnas selles marsruudi navigatsioonitasude sissenõudmise piirkonnas kehtestatud ühikumäära ning asjaomase lennu ajal osutatud teenuste ühikute arvu korrutisega 2. Ühikumäära ja marsruudil osutatavate teenuste ühikuid arvutatakse kooskõlas IV lisaga. Artikkel 11 Terminali navigatsioonitasude arvutamine 1. Piiramata artikli 3 lõikes 3 sätestatud võimalust rahastada terminali aeronavigatsiooniteenuseid muudest tuludest, võrdub konkreetsele lennule konkreetses terminali navigatsioonitasude sissenõudmise piirkonnas kehtestatud terminali navigatsioonitasu kõnealuse terminali navigatsioonitasu maksmise piirkonna suhtes kehtestatud ühikumäära ja seoses kõnealuse lennuga terminalis osutatavate teenuste ühikute korrutisega. Maksustamisel käsitletakse saabumist ja lahkumist sama lennuna. Arvestusühik on kas saabuv või lahkuv lend 2. Ühikumäära ja terminalis osutatavate teenuste ühikuid arvutatakse kooskõlas V lisaga.”. |

|

11. |

Lisatakse järgmine artikkel 11a: „Artikkel 11a Riskide jagamine 1. Käesolevas artikliga kehtestatakse liiklusega ja kuludega seotud riskide jagamise mehhanismid. Seda kohaldatakse määruse (EL) nr 691/2010 artiklis 11 nimetatud põhimõtete kohaselt. 2. Liiklusega seotud riski jagamiseks ei esitata ja olenemata liikluse muutumisest nõutakse tagasi järgmised kulud:

Liikmesriigid võivad liiklusega seotud riski jagamisest välja arvata selliste aeronavigatsiooniteenuse osutajate määratud kulud, kes on saanud loa osutada aeronavigatsiooniteenuseid ilma sertifikaadita kooskõlas määruse (EÜ) nr 550/2004 artikli 7 lõikega 5. 3. Kui teatud aasta jooksul on teenuseühikute tegeliku arvu erinevus võrdlusperioodi alguses koostatud prognoosist suurem või väiksem kuni 2 %, siis aeronavigatsiooniteenuse osutaja täiendavaid tulusid või tulude kaotamist seoses määratud kuludega üle ei kanta. 4. Kui aastal n on teenuseühikute tegelik arv üle 2 % suurem võrdlusperioodi alguses koostatud prognoosist, tagastatakse õhuruumi kasutajatele hiljemalt aastal n+2 vähemalt 70 % asjaomase aeronavigatsiooniteenuse osutajasaadud täiendavatest tuludest, mis ületavad 2 % tegelike teenuseühikute ja määratud kulude prognoosi erinevusest. Kui aastal n on teenuseühikute tegelik arv üle 2 % väiksem võrdlusperioodi alguses koostatud prognoosist, siis tasuvad õhuruumi kasutajad hiljemalt aastal n+2 kuni 70 % asjaomasele aeronavigatsiooniteenuse osutajale tekkinud tulude vähenemisest, mis ületab 2 % tegelike teenuseühikute ja määratud kulude prognoosi erinevusest. Liikmesriik võib siiski otsustada, et jagab kõnealuse tulude vähenemise mitme aasta peale, et säilitada ühikumäära stabiilsus. 5. Kolmandas lõigus nimetatud liiklusega seotud riski jaotamine määratakse kindlaks riikliku või funktsionaalse õhuruumiosa tulemuslikkuse kavas kogu võrdlusperioodi kohta pärast artiklis 8 viidatud konsulteerimist. 6. Kui aastal n on tegelikke teenuseühikuid vähem kui 90 % võrdlusperioodi alguses koostatud prognoosist, tasuvad õhuruumi kasutajad hiljemalt aastal n+2 kogu asjaomasele aeronavigatsiooniteenuse osutajale tekkinud tulude vähenemise, mis ületab 10 % tegelike teenuseühikute ja määratud kulude prognoosi erinevusest. Liikmesriik võib siiski otsustada, et jagab kõnealuse tulude vähenemise mitme aasta peale, et säilitada ühikumäära stabiilsus. Kui aastal n on tegelikke teenuseühikuid rohkem kui 110 % võrdlusperioodi alguses koostatud prognoosist, tagastatakse õhuruumi kasutajatele aastal n+2 kogu asjaomase aeronavigatsiooniteenuse osutaja saadud täiendav tulu, mis ületab 10 % tegelike teenuseühikute ja määratud kulude prognoosi erinevusest. 7. 31. detsembri 2011. aasta seisuga ilma omakapitalita või kohustuste kogusummast alla 5 % suuruse omakapitaliga aeronavigatsiooniteenuste osutajaid ei esitata liiklusega seotud riski jagamiseks esimese võrdlusperioodi ajal, et võimaldada võlgade finantseerimise osakaalu vähendamist. Nimetatud aeronavigatsiooniteenuste osutajad määratletakse komisjonile läbivaatamiseks esitatavas tulemuslikkuse kavas ja II lisa kohaselt esitatavas täiendavas teabes. Liikmesriigid kirjeldavad ja põhjendavad meetmeid, mis on kavas võlgade rahastamise väiksema osakaalu saavutamiseks, ja nende ajastust. 8. Kuludega seotud riski puhul kehtivad järgmised põhimõtted:

Piiramata artikli 6 lõike 1 kolmanda lõigu kohaldamist, määrab riiklik järelevalveasutus punktides i - v esitatud loetelust eelnevalt kindlaks kontrollimatute kulude tegurid; need on tulemuslikkuse kava osa. Kui tegelikud kulud on kogu võrdlusperioodi jooksul väiksemad võrdlusperioodi alguses kindlaksmääratud määratud kuludest, tagastatakse sellest tulenev erinevus õhuruumi kasutajatele järgmisesse võrdlusperioodi ülekandmise teel. Kui tegelikud kulud on kogu võrdlusperioodi jooksul suuremad võrdlusperioodi alguses kindlaksmääratud määratud kuludest, kantakse sellest tulenev erinevus õhuruumi kasutajatele järgmisesse perioodi üle. Riiklik järelevalveasutus peab ülekandmiseks andma selgesõnalise nõusoleku, tehes enne kindlaks, et

Ülekantud summa määratakse kindlaks teguritega ja seda kirjeldatakse kooskõlas VI lisaga esitatavas täiendavas teabes.”. |

|

12. |

Artiklis 12 asendatakse lõiked 1, 2 ja 3 asendatakse järgmisega: „1. Liikmesriik võib riiklikus või funktsionaalse õhuruumiosas kehtestada või heaks kiita mittediskrimineerivad ja läbipaistvad soodustuskavad, mille eesmärk on toetada aeronavigatsiooniteenuste osutamise täiustamist või lennunduse keskkonnamõju vähendamist, mille tulemuseks on erinev maksude arvestus vastavalt lõigetele 2 ja 3. Kõnealuseid soodustusi võib kohaldada aeronavigatsiooniteenuse osutajatele ja õhuruumi kasutajatele. 2. Kooskõlas määruse (EL) nr 691/2010 artikliga 11 võivad liikmesriigid riiklikul või funktsionaalse õhuruumiosa tasandil võtta kasutusele finantssoodustusi oma aeronavigatsiooniteenuse osutajate tulemuslikkuse eesmärkide saavutamiseks. Selleks võib soodustuse või karistuse määramiseks reguleerida ühikumäära vastavalt aeronavigatsiooniteenuse osutaja tegelikule tulemuslikkuse tasemele võrreldes asjakohase eesmärgiga. Kõnealuseid soodustusi või karistusi kasutatakse ainult juhul, kui tulemuslikkuse erinevused avaldavad kasutajatele märkimisväärset mõju. Soodustuste ja karistuste kohaldatav tase vastab taotletavatele eesmärkidele ja saavutatud tulemuslikkusele Tulemuslikkuse erinevad tasemed ning soodustuste ja karistuste asjakohane tase määratakse kindlaks pärast artiklis 8 viidatud konsulteerimist ning riikliku või funktsionaalse õhuruumiosa tulemuslikkuse kava alusel. 3. Kui liikmesriik otsustab kohaldada aeronavigatsiooniteenuste kasutajate suhtes soodustuskava, muudab ta, olles pakkunud artiklis 8 osutatud konsulteerimist, nende suhtes kohaldatavaid makse, et kajastada kõnealuste kasutajate jõupingutusi eelkõige seoses järgmisega:

|

|

13. |

Artiklit 13 muudetakse järgmiselt:

|

|

14. |

Artiklis 14 asendatakse lõige 1 järgmisega: „1. Liikmesriik võib makse koguda ühe lennu kohta kehtestatud maksu kaupa. Kui maksude kohta esitatakse arved ja neid kogutakse piirkondlikult, siis võib arve esitamise vääring olla euro ja asjakohasele ühikumäärale võidakse lisada halduslik ühikumäär, millega kaetakse arve esitamise ja sissenõudmise kulud.”. |

|

15. |

Artikkel 15 jäetakse välja. |

|

16. |

Artikli 17 sissejuhatav osa asendatakse järgmisega: „Aeronavigatsiooniteenuse osutajad hõlbustavad riikliku järelevalveasutuse või riikliku järelevalveasutuse nimel tegutseva pädeva üksuse tegevust kontrollimistel ja ülevaatuste tegemisel, sh kohapealsel kontrollimisel. Volitatud isikutel on õigus:”. |

|

17. |

Lisatakse järgmine artikkel 17a: „Artikkel 17a Läbivaatamine Määruse (EL) nr 691/2010 artiklis 24 viidatud komisjonipoolne tulemuslikkuse kava läbivaatamine hõlmab käesoleva määruse artiklis 11a sätestatud riskide jagamise mehhanismi, käesoleva määruse artiklis 12 sätestatud soodustuskavasid ning nende mõju ja tõhusust määratud tulemuslikkuse eesmärkide saavutamisel.”. |

|

18. |

I kuni VI lisa muudetakse vastavalt käesoleva määruse lisale. |

Artikkel 2

Üleminekusätted

Liikmesriigid, kus juba enne 8. juulit 2010 kehtivate riiklike õigusaktidega on sätestatud ühikumäära vähendamine suuremas ulatuses kui määrusega (EL) nr 691/2010 sätestatud kogu Euroopa Liidu eesmärgid, võivad oma aeronavigatsiooniteenuse osutajad määruse (EL) nr 1794/2006 artikli 11a lõike 3 kohaldamisest vabastada. Vabastus kehtib selliste aastate jooksul, milleks riiklike õigusaktidega on sätestatud ühikumäära vähendamine, kuid mitte kauem kui esimese võrdlusperioodi lõpuni aastal 2014. Liikmesriigid teavitavad vabastusest komisjoni ja Eurocontrolit.

Liikmesriigid võivad otsustada mitte kohaldada määrust (EL) nr 1794/2006, mida on muudetud käesoleva määrusega, terminali navigatsioonitasudele 31. detsembrini 2014. Nad teavitavad sellest komisjoni. Sel juhul võib terminali aeronavigatsiooniteenuste osutamise täielikud kulud kuni 31. detsembrini 2014 tagasi nõuda.

Artikkel 3

Jõustumine

Käesolev määrus jõustub kolmandal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Seda kohaldatakse aeronavigatsiooniteenuste kuludele, tasudele ja ühikumääradele alates 2012. aastast.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 16. detsember 2010

Komisjoni nimel

president

José Manuel BARROSO

(1) ELT L 96, 31.3.2004, lk 10.

(2) ELT L 96, 31.3.2004, lk 1.

(3) ELT L 341, 7.12.2006, lk 3.

(4) ELT L 201, 3.8.2010, lk 1.

(5) ELT L 201, 3.8.2010, lk 1.”.

LISA

I kuni VI lisa muudetakse järgmiselt:

|

1) |

I lisale lisatakse järgmine punkt:

|

|

2) |

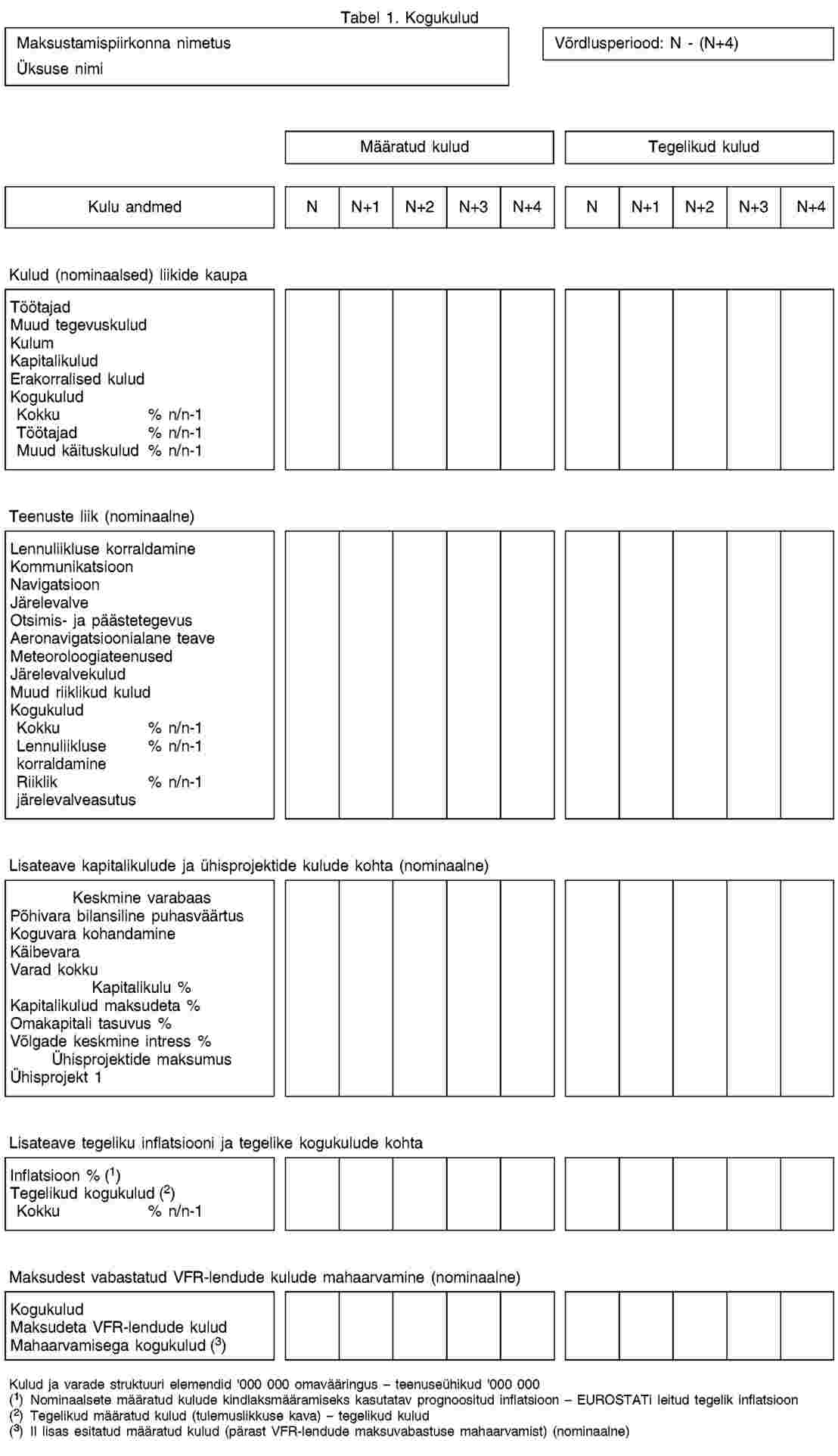

II lisa asendatakse järgmisega: „II LISA Kulude läbipaistvus 1. ARUANDETABEL Liikmesriigid ja aeronavigatsiooniteenuse osutajad täidavad iga nende vastutusalas oleva maksustamispiirkonna ja iga võrdlusperioodi kohta järgmise tabeli. Liikmesriigid esitavad aruandluse koondtabeli ka iga nende vastutusalasse kuuluva maksustamispiirkonna kohta. Koondtabel täidetakse kõigi lennujaamade kohta, mille suhtes kohaldatakse käesolevat määrust. Kui maksustamispiirkond hõlmab rohkem kui ühe liikmesriigi õhuruumi, täidavad kõnealused liikmesriigid tabeli ühiselt kooskõlas artikli 4 lõikes 4 viidatud korraldustega. Tegelikud kulud määratakse kinnitatud raamatupidamisaruannete põhjal. Kulud määratakse sertifikaadi saamiseks esitatava äriplaani kohaselt, neist teavitatakse nende määramise vääringus kooskõlas artikli 6 lõike 1 neljanda lõiguga. Selleks et edendada kogu Euroopa Liidu tulemuslikkuse eesmärkide seadmist komisjoni poolt ja piiramata riiklikul või funktsionaalse õhuruumiosa tasandil vastuvõetavaid tulemuslikkuse kavasid, täidavad liikmesriigid ja ka aeronavigatsiooniteenuse osutajad kõnealuse aruandlustabeli esialgse prognoosi näitajatega 18 kuud enne võrdlusperioodi algust.

2. LISATEAVE Lisaks esitavad liikmesriigid ja aeronavigatsiooniteenuse osutajad vähemalt järgmise teabe:

|

|

3) |

III lisa punkt 1.2 asendatakse järgmisega: „1.2. Lisaks esitavad aeronavigatsiooniteenuse osutajad vähemalt järgmise teabe:

|

|

4) |

IV lisa asendatakse järgmisega: „IV LISA Marsruudil osutatavate teenuste ühikute ja marsruudi ühikumäärade arvutamine 1. Marsruudil osutatavate teenuste ühikute arvutamine

2. Marsruudi ühikumäärade arvutamine

|

|

5) |

V lisa asendatakse järgmisega: „V LISA Terminaliteenuste ühikute ja ühikumäärade arvutamine 1. Terminaliteenuste ühikute arvutamine

2. Terminali ühikumäärade arvutamine

|

|

6) |

VI lisa asendatakse järgmisega: „VI LISA Maksustamismehhanism 1. ARUANDETABEL Liikmesriigid ja aeronavigatsiooniteenuse osutajad täidavad iga nende vastutusalas oleva maksustamispiirkonna ja iga võrdlusperioodi kohta järgmise tabeli. Liikmesriigid esitavad samuti koondtabeli iga nende vastutusalasse kuuluva maksustamispiirkonna kohta. Kui maksustamispiirkond hõlmab rohkem kui ühe liikmesriigi õhuruumi, täidavad kõnealused liikmesriigid tabeli ühiselt kooskõlas artikli 4 lõikes 4 viidatud korraldustega.

2. LISATEAVE Lisaks koguvad ja esitavad liikmesriigid vähemalt järgmise teabe:

|