EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 02006R1896-20130701

Regulation (EC) No 1896/2006 of the European Parliament and of the Council of 12 December 2006 creating a European order for payment procedure

Consolidated text: Euroopa Parlamendi ja nõukogu määrus (EÜ) nr 1896/2006, 12. detsember 2006 , millega luuakse Euroopa maksekäsumenetlus

Euroopa Parlamendi ja nõukogu määrus (EÜ) nr 1896/2006, 12. detsember 2006 , millega luuakse Euroopa maksekäsumenetlus

2006R1896 — ET — 01.07.2013 — 002.001

Käesolev dokument on vaid dokumenteerimisvahend ja institutsioonid ei vastuta selle sisu eest

|

EUROOPA PARLAMENDI JA NÕUKOGU MÄÄRUS (EÜ) nr 1896/2006, 12. detsember 2006, millega luuakse Euroopa maksekäsumenetlus (ELT L 399 30.12.2006, lk 1) |

Muudetud:

|

|

|

Euroopa Liidu Teataja |

||

|

nr |

lehekülg |

kuupäev |

||

|

L 283 |

1 |

16.10.2012 |

||

|

L 158 |

1 |

10.6.2013 |

||

EUROOPA PARLAMENDI JA NÕUKOGU MÄÄRUS (EÜ) nr 1896/2006,

12. detsember 2006,

millega luuakse Euroopa maksekäsumenetlus

EUROOPA PARLAMENT JA EUROOPA LIIDU NÕUKOGU,

võttes arvesse Euroopa Ühenduse asutamislepingut, eriti selle artikli 61 punkti c,

võttes arvesse komisjoni ettepanekut,

võttes arvesse Euroopa Majandus- ja Sotsiaalkomitee arvamust ( 1 ),

toimides asutamislepingu artiklis 251 sätestatud korras ( 2 ),

ning arvestades järgmist:|

(1) |

Ühendus on seadnud eesmärgiks säilitada ning arendada vabadusel, turvalisusel ja õigusel rajanevat ala, kus on tagatud isikute vaba liikumine. Sellise ala järkjärguliseks loomiseks peab ühendus muu hulgas võtma piiriülese mõjuga tsiviilasjades tehtava õigusalase koostöö valdkonnas meetmeid, mis on vajalikud siseturu nõuetekohaseks toimimiseks. |

|

(2) |

Vastavalt asutamislepingu artikli 65 punktile c peavad need meetmed muu hulgas hõlmama tsiviilasjade lahendamise tõrgeteta sujumiseks takistuste kõrvaldamist, vajaduse korral edendades liikmesriikides kohaldatavate tsiviilkohtumenetlusnormide kokkusobivust. |

|

(3) |

Euroopa Ülemkogu 15. ja 16. oktoobri 1999. aasta Tampere kohtumisel kutsuti nõukogu ja komisjoni üles valmistama ette uusi õigusakte küsimustes, mis on ladusa õigusalase koostöö ja õiguskaitsele tõhusama juurdepääsu seisukohalt vältimatud ning viidati sellega seoses konkreetselt rahalisele maksekäsule. |

|

(4) |

30. novembril 2000. aastal võttis nõukogu vastu komisjoni ja nõukogu ühisprogrammi, mis käsitleb meetmeid tsiviil- ja kaubandusasjades tehtud otsuste vastastikuse tunnustamise põhimõtte rakendamiseks ( 3 ). Programm näeb ette võimaluse rakendada kohtuotsuste tegemisel ühenduse piires konkreetsetes valdkondades ühenduses sätestatud eri-, ühetaolist või ühtlustatud menetlust, sealhulgas vaidlustamata nõuete osas. Seda arendati edasi 5. novembri 2004. aasta Euroopa Ülemkogul vastu võetud Haagi programmis, milles kutsutakse üles jätkama aktiivselt tööd Euroopa maksekäsuga. |

|

(5) |

20. detsembril 2002. aastal võttis komisjon vastu rohelise raamatu Euroopa maksekäsumenetluse ja meetmete kohta, mis lihtsustavad ja kiirendavad väikesi nõudeid käsitlevaid kohtuvaidlusi. Roheline raamat käivitas konsultatsiooni ühetaolise või ühtlustatud vaidlustamata nõuete sissenõudmise Euroopa menetluse võimalike eesmärkide ja tunnusjoonte kohta. |

|

(6) |

Tõrgeteta ja tõhus maksmata võlgade sissenõudmine, mille puhul ei esine õiguslikke vastuolusid, on üliolulise tähtsusega Euroopa Liidu ettevõtjate jaoks, kuna maksete hilinemine on peamine maksejõuetuse põhjus, mis ohustab ettevõtjate, eelkõige väikeste ja keskmise suurusega ettevõtjate, püsimajäämist ja põhjustab suure hulga töökohtade kadumise. |

|

(7) |

Kõik liikmesriigid püüavad vaidlustamata nõuete massilise sissenõudmise küsimust lahendada ning enamik riike teeb seda lihtsustatud maksekäsumenetluse kaudu, kuid on olemas olulised erinevused nii nende siseriiklike õigusaktide sisus kui riigisiseste menetluste toimimises. Lisaks on olemasolevad menetlused sageli kas vastuvõetamatud või rakendamatud piiriüleste juhtumite puhul. |

|

(8) |

See põhjustab takistusi tõhusa õiguskaitse saamisele piiriüleste juhtumite korral ning moonutab konkurentsi siseturul, kuna võlausaldajate käsutuses olevad menetlused on erinevates liikmesriikides erineva tõhususega, mille tõttu on vaja ühenduse õigusakte, mis tagavad võlausaldajatele ja võlgnikele võrdsed võimalused kogu Euroopa Liidus. |

|

(9) |

Käesoleva määruse eesmärk on lihtsustada ja kiirendada kohtuvaidlusi ning vähendada kohtukulusid vaidlustamata rahalisi nõudeid käsitlevate piiriüleste juhtumite korral, luues Euroopa maksekäsumenetluse, ning lubada Euroopa maksekäskude vaba ringlust kõikjal liikmesriikides, kehtestades miinimumstandardid, mille järgimine võimaldab maksekäsu täitmise liikmesriigis vältida mis tahes ebavajalikke vahemenetlusi enne maksekäsu tunnustamist ja täitmist. |

|

(10) |

Käesoleva määrusega kehtestatud menetlus peaks kujutama endast lisa- ja valikulist vahendit nõude esitajale, kellel on jätkuvalt võimalus kasutada siseriikliku õigusega sätestatud menetlust. Seega ei asenda ega ühtlusta käesolev määrus olemasolevaid mehhanisme vaidlustamata nõuete sissenõudmiseks siseriikliku õiguse alusel. |

|

(11) |

Menetlus peaks kohtu ja poolte vahelises teabevahetuses võimalikult suures ulatuses tuginema tüüpvormide kasutamisele, et hõlbustada selle haldamist ja võimaldada automaatse andmetöötluse kasutamist. |

|

(12) |

Liikmesriigid peaksid otsustamisel, milliste kohtute pädevusse kuulub Euroopa maksekäsu väljaandmine, võtma asjakohaselt arvesse vajadust tagada õiguskaitse kättesaadavus. |

|

(13) |

Euroopa maksekäsu avalduses peaks nõude esitaja olema kohustatud esitama teavet, mis on nõude selgeks määratlemiseks ja põhjendamiseks piisav, et asetada kostja olukorda, kus ta saab teha teadliku otsuse nõude vaidlustamise või vaidlustamata jätmise kohta. |

|

(14) |

Sellega seoses peaks nõude esitaja olema kohustatud esitama nõuet toetavate tõendite kirjelduse. Selleks peaks taotluse vorm sisaldama põhjalikku loetelu võimalikest tõendiliikidest, mida tavaliselt rahaliste nõuete toetamiseks esitatakse. |

|

(15) |

Euroopa maksekäsu avalduse esitamisega peaks kaasnema kõigi asjakohaste kohtukulude tasumine. |

|

(16) |

Kohus peaks vaatama avalduse, sealhulgas kohtualluvuse küsimuse ja tõendite kirjelduse läbi avalduses esitatud teabe alusel. See võimaldab kohtul kontrollida prima facie nõude sisu, et kõrvaldada muu hulgas selgelt põhjendamatud nõuded ja vastuvõetamatud avaldused. Läbivaatamist ei pea teostama kohtunik. |

|

(17) |

Avalduse tagasilükkamist ei saa vaidlustada. See ei välista aga avalduse tagasilükkamisotsuse võimalikku läbivaatamist sama astme kohtus vastavalt siseriiklikule õigusele. |

|

(18) |

Euroopa maksekäsk peaks teavitama kostjat tema valikutest, kas maksta maksekäsuga ette nähtud summa nõude esitajale või saata 30 päeva jooksul vastuväide, kui ta soovib nõuet vaidlustada. Lisaks täielikule teabele hageja poolt esitatud nõude kohta tuleks kostjat teavitada ka Euroopa maksekäsu õiguslikust iseloomust ja eelkõige nõude vaidlustamata jätmise tagajärgedest. |

|

(19) |

Liikmesriikide vaheliste erinevuste tõttu tsiviilkohtumenetlusnormides ning eriti dokumentide kättetoimetamist reguleerivates eeskirjades on vaja sätestada seoses Euroopa maksekäsumenetlusega kohaldatavad miinimumstandardite konkreetsed ja üksikasjalikud määratlused. Eelkõige ei tuleks seoses nende standardite täitmisega pidada piisavaks mis tahes õiguslikul fiktsioonil põhinevat Euroopa maksekäsu kättetoimetamismeetodit. |

|

(20) |

Kõiki artiklites 13 ja 14 kirjeldatud kättetoimetamismeetodeid iseloomustab kas täielik kindlus (artikkel 13) või väga suur tõenäosus (artikkel 14), et kättetoimetatud dokument on jõudnud adressaadini. |

|

(21) |

Artikli 14 lõike 1 punktide a ja b kohast isiklikku kättetoimetamist teistele isikutele kui kostja tuleks käsitada vastavate sätete tingimuste täitmisena vaid juhul, kui kõnealused isikud on Euroopa maksekäsu tegelikult kätte saanud/vastu võtnud. |

|

(22) |

Artiklit 15 kohaldatakse juhtudel, kui kostjal ei ole võimalik end ise kohtus esindada, nagu näiteks juriidiliste isikute puhul, ning kui teda esindama volitatud isik määratakse vastavalt seadusele, nagu ka juhtudel, kui kostja on volitanud vastavat juhtumit käsitleval kohtuistungil end esindama teise isiku, eelkõige advokaadi. |

|

(23) |

Kostja võib vastuväite esitamisel kasutada käesolevas määruses sätestatud tüüpvormi. Kohtud peaksid aga arvesse võtma mis tahes muul viisil kirjalikult esitatud vastuväidet, kui see on selgelt sõnastatud. |

|

(24) |

Ettenähtud ajavahemiku jooksul esitatud vastuväide peaks lõpetama Euroopa maksekäsumenetluse ja viima asja käsitlemise automaatselt üle tavaliseks tsiviilkohtumenetluseks, välja arvatud juhul, kui hageja on selgesõnaliselt taotlenud sellisel juhul menetluse lõpetamist. Käesoleva määruse kohaldamisel ei peaks mõistet “tavaline tsiviilkohtumenetlus” ilmtingimata tõlgendama siseriikliku õiguse tähenduses. |

|

(25) |

Pärast vastuväite esitamise tähtaja möödumist peaks kostjal olema teatud erandjuhtudel õigus taotleda Euroopa maksekäsu läbivaatamist. Läbivaatamine erandjuhtudel ei peaks tähendama, et kostjale antakse veelkordne võimalus nõude vaidlustamiseks. Läbivaatamismenetluse käigus tuleks nõude sisu hinnata üksnes sellises ulatuses, mis tuleneb kostja poolt teatavaks tehtud erandlikest asjaoludest. Muude erandlike asjaolude hulka võib kuuluda olukord, mil Euroopa maksekäsu aluseks olid maksekäsu avalduses esitatud valeandmed. |

|

(26) |

Artikliga 25 hõlmatud kohtukulude hulka ei peaks kuuluma näiteks advokaatide tasud või kulud, mis on seotud dokumentide kättetoimetamisega muude asutuste kui kohtu poolt. |

|

(27) |

Liikmesriigi kohtu poolt välja antud täidetavaks muutunud Euroopa maksekäsku tuleks selle täitmise eesmärgil vaadelda kui maksekäsku, mis on välja antud liikmesriigi poolt, kus selle täitmist taotletakse. Vastastikune usaldus õigusemõistmisse liikmesriikides õigustab ühe liikmesriigi kohtu antavat hinnangut, et kõik Euroopa maksekäsu väljastamise tingimused on täidetud, mis võimaldab maksekäsu täitmist kõikides teistes liikmesriikides ilma menetluse miinimumstandardite nõuetekohase rakendamise kohtuliku läbivaatuseta liikmesriigis, kus maksekäsk täidetakse. Ilma et see piiraks käesoleva määruse ning eelkõige artikli 22 lõigetes 1 ja 2 ning artiklis 23 ette nähtud miinimumstandardite kohaldamist, peaksid eeskirjad Euroopa maksekäsu täitmiseks jääma jätkuvalt siseriikliku õiguse reguleerimisalasse. |

|

(28) |

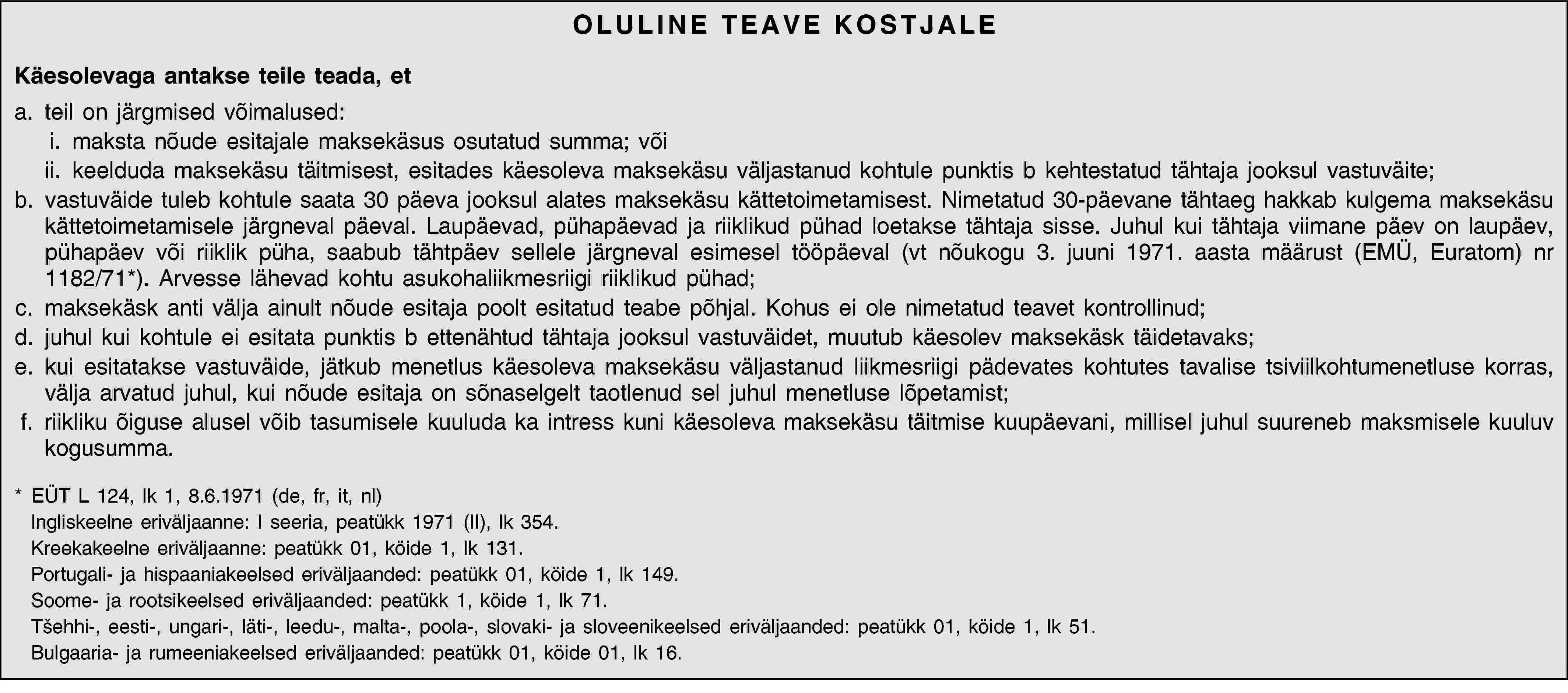

Tähtaegade arvutamisel tuleks kohaldada nõukogu 3. juuni 1971. aasta määrust (EMÜ, Euratom) nr 1182/71, millega määratakse kindlaks ajavahemike, kuupäevade ja tähtaegade suhtes kohaldatavad eeskirjad. ( 4 ) Kostjat tuleks selles osas nõustada ja teda teavitada, et tähtaja arvutamisel võetakse arvesse selle liikmesriigi riigipühi, kus Euroopa maksekäsu väljastanud kohus asub. |

|

(29) |

Kuna käesoleva määruse eesmärki, nimelt vaidlustamata rahaliste nõuete kiire ja tõhusa ühtse sissenõudmismehhanismi loomist Euroopa Liidus, ei suuda liikmesriigid piisavalt saavutada ning seetõttu on seda määruse ulatuse ja mõju tõttu parem saavutada ühenduse tasandil, võib ühendus võtta meetmeid kooskõlas asutamislepingu artiklis 5 sätestatud subsidiaarsuse põhimõttega. Kõnealuses artiklis sätestatud proportsionaalsuse põhimõtte kohaselt ei lähe käesolev määrus nimetatud eesmärgi saavutamiseks vajalikust kaugemale. |

|

(30) |

Käesoleva määruse rakendamiseks vajalikud meetmed tuleks vastu võtta vastavalt nõukogu 28. juuni 1999. aasta otsusele 1999/468/EÜ, millega kehtestatakse komisjoni rakendusvolituste kasutamise menetlused. ( 5 ) |

|

(31) |

Euroopa Liidu lepingule ja Euroopa Ühenduse asutamislepingule lisatud Ühendkuningriigi ja Iirimaa seisukohta käsitleva protokolli artikli 3 kohaselt on Ühendkuningriik ja Iirimaa teatanud oma soovist osaleda käesoleva määruse vastuvõtmisel ja kohaldamisel. |

|

(32) |

Euroopa Liidu lepingule ja Euroopa Ühenduse asutamislepingule lisatud Taani seisukohta käsitleva protokolli artiklite 1 ja 2 kohaselt ei osale Taani käesoleva määruse vastuvõtmisel, see ei ole talle siduv ega kuulu tema suhtes kohaldamisele, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Sisu

1. Käesoleva määruse eesmärk on:

a) lihtsustada ja kiirendada menetlust ning vähendada menetluskulusid vaidlustamata rahalisi nõudeid käsitlevate piiriüleste juhtumite korral, luues Euroopa maksekäsumenetluse,

ning

b) lubada Euroopa maksekäskude vaba ringlust kõikjal liikmesriikides, kehtestades miinimumstandardid, mille järgimine võimaldab maksekäsu täitmise liikmesriigis vältida mis tahes ebavajalikke vahemenetlusi enne maksekäsu tunnustamist ja täitmist.

2. Käesolev määrus ei takista nõude esitajat esitamast nõuet artikli 4 tähenduses, kasutades selleks liikmesriigi õiguse või ühenduse õiguse alusel lubatud muud menetlust.

Artikkel 2

Reguleerimisala

1. Käesolevat määrust kohaldatakse piiriüleste juhtumite korral tsiviil- ja kaubandusasjades igat liiki kohtutes või erikohtutes. Käesolev määrus ei laiene eelkõige maksu-, tolli- või haldusasjadele ega riigi vastutusele, mis tuleneb riigi tegevusest või tegevusetusest riigivõimu teostamisel (acta iure imperii).

2. Käesolevat määrust ei kohaldata:

a) abielusuhetest tulenevate varaliste õiguste, testamentide ja pärimise suhtes;

b) pankrotimenetluste, maksejõuetute äriühingute või teiste juriidiliste isikute likvideerimismenetluste, kohtulike kokkulepete, kompromissi tegemise ja muude sarnaste menetluste suhtes;

c) sotsiaalkindlustuse suhtes;

d) lepinguvälistest kohustustest tulenevate nõuete suhtes, välja arvatud kui:

i) pooled on nende osas sõlminud kokkuleppe või kui on tunnistatud võla olemasolu,

või

ii) nad on seotud kindlaksmääratud võlgadega, mis tulenevad vara ühisest omandist.

3. Käesoleva määruse kohaldamisel hõlmab mõiste “liikmesriigid” kõiki liikmesriike, välja arvatud Taani.

Artikkel 3

Piiriülesed juhtumid

1. Käesolevas määruses tähendab mõiste “piiriülene juhtum” juhtumit, mille korral vähemalt ühe poole alaline elu- või asukoht või peamine elukoht on muus liimesriigis kui selles, kus asub avaldusega tegelev kohus.

2. Alaline elu- või asukoht määratakse kindlaks vastavalt nõukogu 22. detsembri 2000. aasta määruse (EÜ) nr 44/2001 kohtualluvuse ja kohtuotsuste täitmise kohta tsiviil- ja kaubandusasjades ( 6 ) artiklitele 59 ja 60.

3. Selle kindlaksmääramisel, kas tegemist on piiriülese juhtumiga, on oluline aeg, millal esitatakse Euroopa maksekäsu avaldus vastavalt käesolevale määrusele.

Artikkel 4

Euroopa maksekäsumenetlus

Euroopa maksekäsumenetlus kehtestatakse sellise kindla rahasumma sissenõudmiseks, mille tasumise tähtaeg on Euroopa maksekäsu avalduse esitamise ajaks saabunud.

Artikkel 5

Mõisted

Käesoleva määruse kohaldamisel kasutatakse järgmisi mõisteid:

1. “päritoluliikmesriik” – liikmesriik, kus Euroopa maksekäsk on välja antud;

2. “maksekäsu täitmise liikmesriik” – liikmesriik, kus taotletakse Euroopa maksekäsu täitmist;

3. “kohus” – liikmesriigi ametiasutus, kes on pädev Euroopa maksekäsu osas või sellega seotud küsimustes;

4. “päritoluriigi kohus” – kohus, kes annab välja Euroopa maksekäsu.

Artikkel 6

Kohtualluvus

1. Käesoleva määruse kohaldamisel määratakse kohtualluvus vastavalt asjaomastele ühenduse õiguse eeskirjadele, eelkõige vastavalt määrusele (EÜ) nr 44/2001.

2. Kui nõue on seotud lepinguga, mille isik, tarbija, on sõlminud oma majandustegevusest või kutsealast väljapoole jääval eesmärgil, ning juhul kui kostjaks on tarbija, on jurisdiktsioon ainult kostja alalise elu- või asukoha liikmesriigi kohtutel määruse (EÜ) nr 44/2001 artikli 59 tähenduses.

Artikkel 7

Euroopa maksekäsu avaldus

1. Euroopa maksekäsu avalduse esitamisel kasutatakse I lisas toodud tüüpvormi A.

2. Avalduses märgitakse:

a) poolte ning, kui see on asjakohane, nende esindajate nimed ja aadressid ning selle kohtu nimetus ja aadress, kellele avaldus esitatakse;

b) nõude suurus, sealhulgas põhinõue ning, kui see on asjakohane, intress, leppetrahvid ja kulud;

c) kui nõudelt taotletakse intressi, intressimäär ning ajavahemik, millelt intressi nõutakse, välja arvatud juhul, kui päritoluliikmesriigi õiguse kohaselt lisatakse põhinõudele automaatselt seadusjärgne intress;

d) hagi alus, sealhulgas hagi aluseks olevate asjaolude kirjeldus ning, kui see on asjakohane, nõutav intress;

e) nõuet toetavate tõendite kirjeldus;

f) kohtualluvuse alused,

ning

g) asja piiriülene olemus artikli 3 tähenduses.

3. Avalduses kinnitab nõude esitaja, et esitatud teave on talle teadaolevalt tõene ning et ta on teadlik sellest, et mis tahes tahtlik valeandemete esitamine võib tuua kaasa kohaseid karistusi päritoluliikmesriigi õiguse alusel.

4. Avalduse liites võib nõude esitaja teatada kohtule, et ta on artikli 17 tähenduses tavalisele tsiviilkohtumenetlusele ülemineku vastu, juhul kui kostja esitab vastuväite. See ei takista nõude esitajat sellest kohtule teatamast, kuid igal juhul peab teatamine toimuma enne käsu väljaandmist.

5. Avaldus esitatakse kas paberkandjal või kasutades muid, sealhulgas elektroonilisi sidevahendeid, mida päritoluliikmesriik aktsepteerib ning mis on päritoluriigi kohtule kättesaadavad.

6. Avaldusele kirjutab alla nõude esitaja või, kui see on asjakohane, tema esindaja. Juhul kui avaldus esitatakse vastavalt lõikele 5 elektrooniliselt, allkirjastatakse see vastavalt Euroopa Parlamendi ja nõukogu 13. detsembri 1999. aasta direktiivi 1999/93/EÜ elektroonilisi allkirju käsitleva ühenduse raamistiku kohta ( 7 ) artikli 2 lõikele 2. Päritoluliikmesriik tunnustab allkirja ning sellega seoses ei saa esitada lisanõudeid.

Elektroonilist allkirja ei nõuta, kui päritoluliikmesriigi kohtutes on olemas alternatiivne elektroonilise side süsteem, mis on kättesaadav teatavale eelregistreeritud ja autenditud kasutajate rühmale ning mis võimaldab nimetatud kasutajaid turvaliselt identifitseerida. Liikmesriigid teatavad sellistest sidesüsteemidest komisjonile.

Artikkel 8

Avalduse läbivaatamine

Euroopa maksekäsu avalduse saanud kohus otsustab avalduse alusel nii kiiresti kui võimalik, kas artiklites 2, 3, 4, 6 ja 7 sätestatud tingimused on täidetud ning kas nõue tundub olevat põhjendatud. Sellist läbivaatamist võib teostada automatiseeritud menetluse abil.

Artikkel 9

Täiendamine ja parandamine

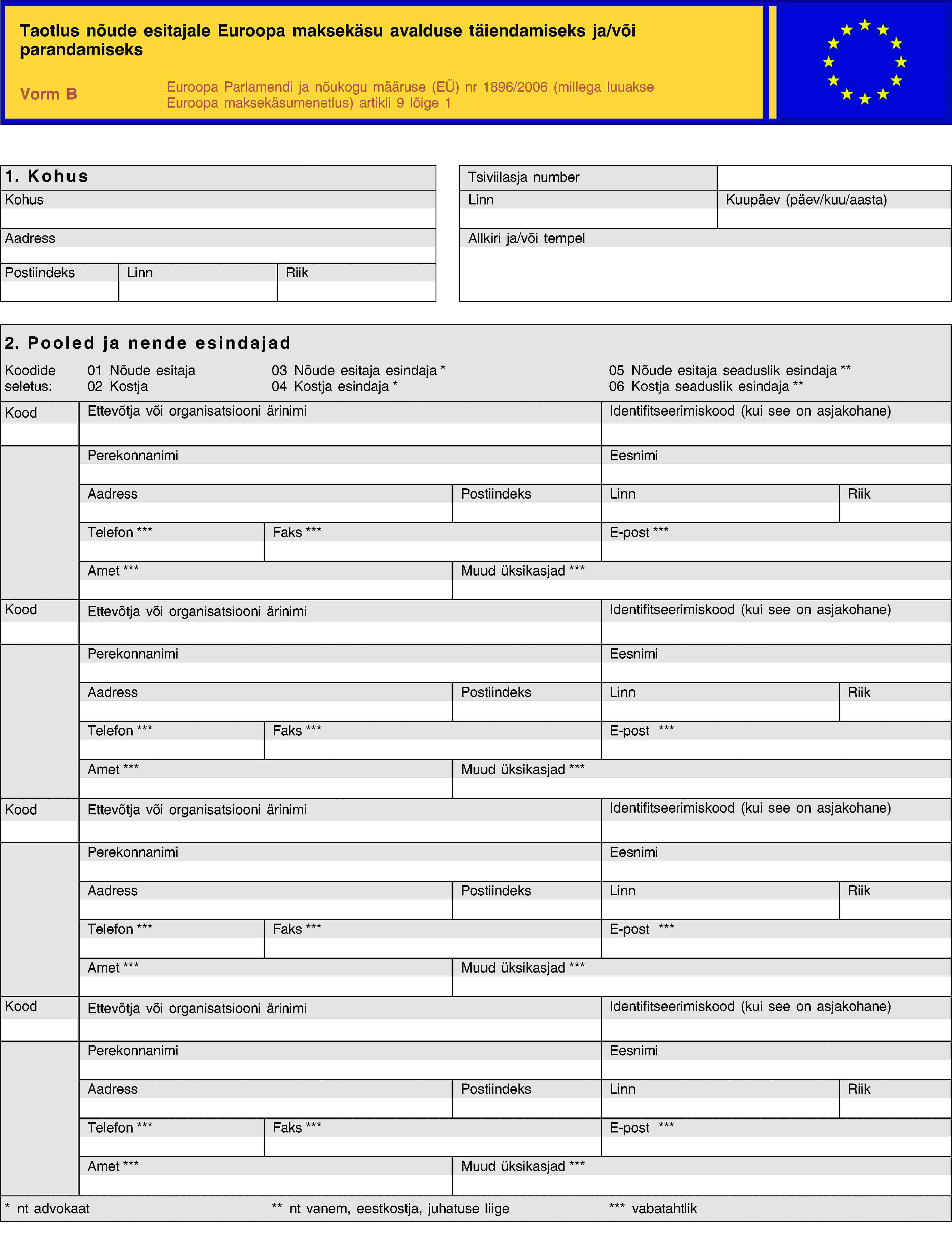

1. Kui artiklis 7 sätestatud tingimused ei ole täidetud, annab kohus nõude esitajale võimaluse avaldust täiendada või parandada, välja arvatud juhul, kui nõue on selgelt põhjendamatu ja avaldus vastuvõetamatu. Kohus kasutab selleks II lisas toodud tüüpvormi B.

2. Kui kohus nõuab, et nõude esitaja avaldust täiendaks või parandaks, nimetab kohus tähtaja, mida ta peab antud olukorras kohaseks. Kohus võib kasutada oma kaalutlusõigust nimetatud tähtaja pikendamiseks.

Artikkel 10

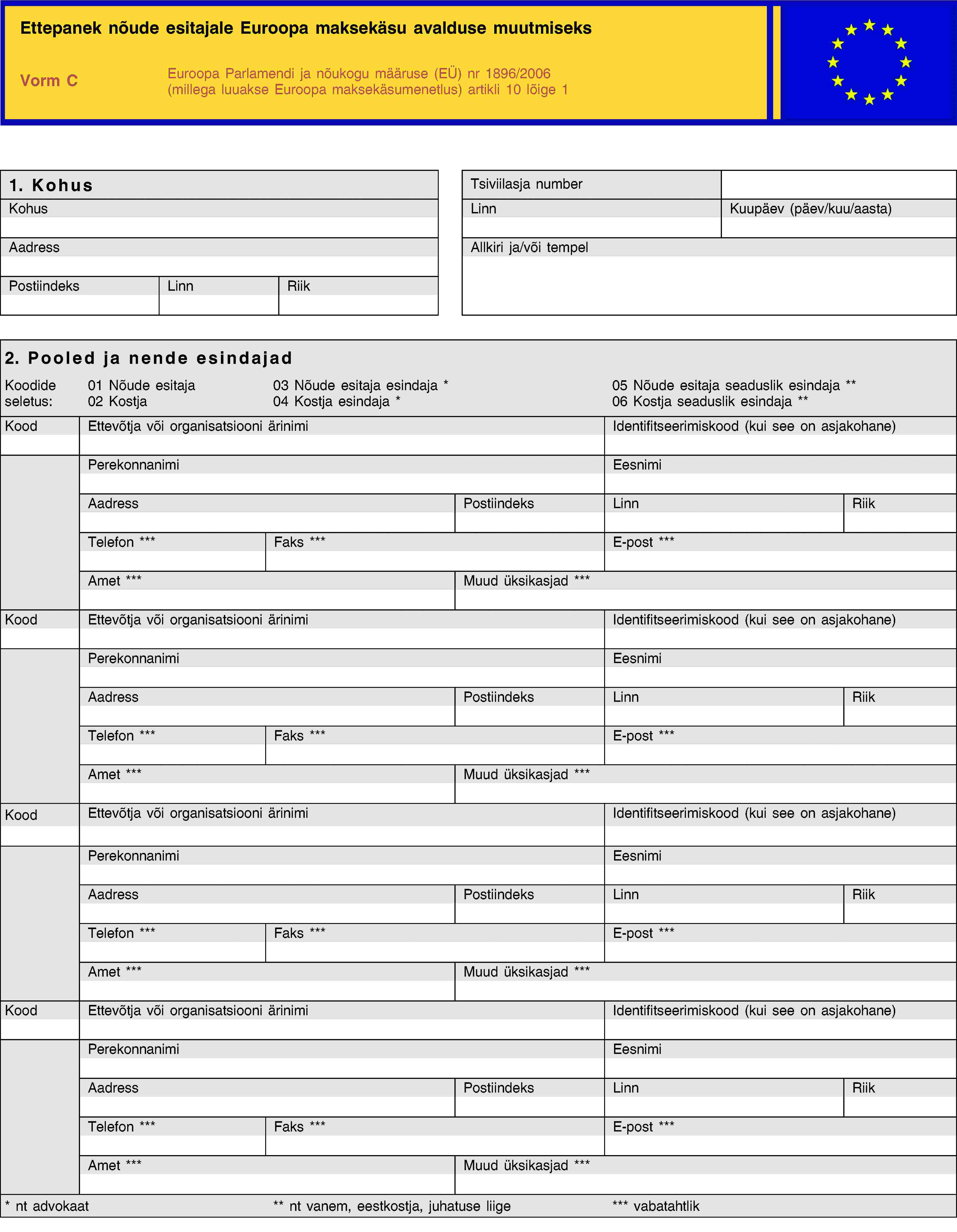

Avalduse muutmine

1. Kui nõue vastab artiklis 8 nimetatud tingimustele üksnes osaliselt, teavitab kohus sellest nõude esitajat, kasutades III lisas toodud tüüpvormi C. Nõude esitajal palutakse nõustuda Euroopa maksekäsu ettepanekuga kohtu poolt täpsustatud summas või see tagasi lükata ning nõude esitajat teavitatakse tema otsusega kaasnevatest tagajärgedest. Nõude esitaja vastab kohtu saadetud tüüpvormi C tagastamisega kohtu poolt artikli 9 lõike 2 kohaselt ette nähtud tähtajaks.

2. Juhul kui nõude esitaja nõustub kohtu ettepanekuga, annab kohus nõude esitaja poolt aktsepteeritud osa kohta välja Euroopa maksekäsu vastavalt artiklile 12. Esialgse nõude ülejäänud osa suhtes kohaldatakse siseriiklikku õigust.

3. Kui nõude esitaja ei saada oma vastust kohtu poolt ette nähtud tähtajaks või ei nõustu kohtu ettepanekuga, lükkab kohus Euroopa maksekäsu avalduse täies ulatuses tagasi.

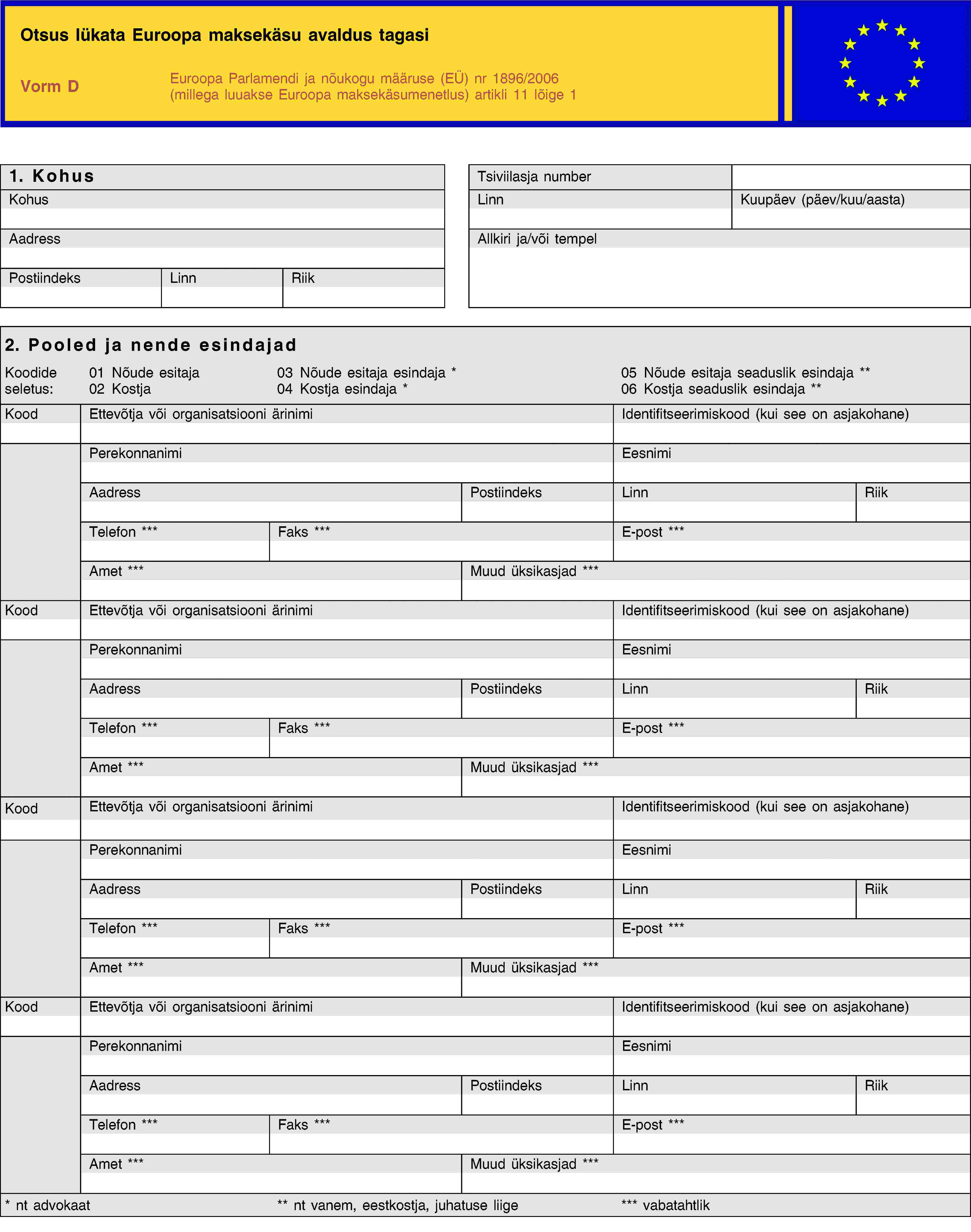

Artikkel 11

Avalduse tagasilükkamine

1. Kohus lükkab avalduse tagasi, kui:

a) ei ole täidetud artiklites 2, 3, 4, 6 ja 7 sätestatud tingimused,

või

b) nõue on selgelt põhjendamatu,

või

c) nõude esitaja ei saada oma vastust kohtu poolt artikli 9 lõike 2 alusel täpsustatud tähtajaks,

või

d) nõude esitaja ei saada oma vastust kohtu poolt ette nähtud tähtajaks või ei nõustu kohtu ettepanekuga vastavalt artiklile 10.

Nõude esitajat teavitatakse tagasilükkamise põhjustest, kasutades IV lisa toodud tüüpvormi D.

2. Avalduse tagasilükkamist ei saa vaidlustada.

3. Avalduse tagasilükkamine ei takista nõude esitajat esitamast uut Euroopa maksekäsu avaldust või kasutamast selleks liikmesriigi õiguse kohast muud menetlust.

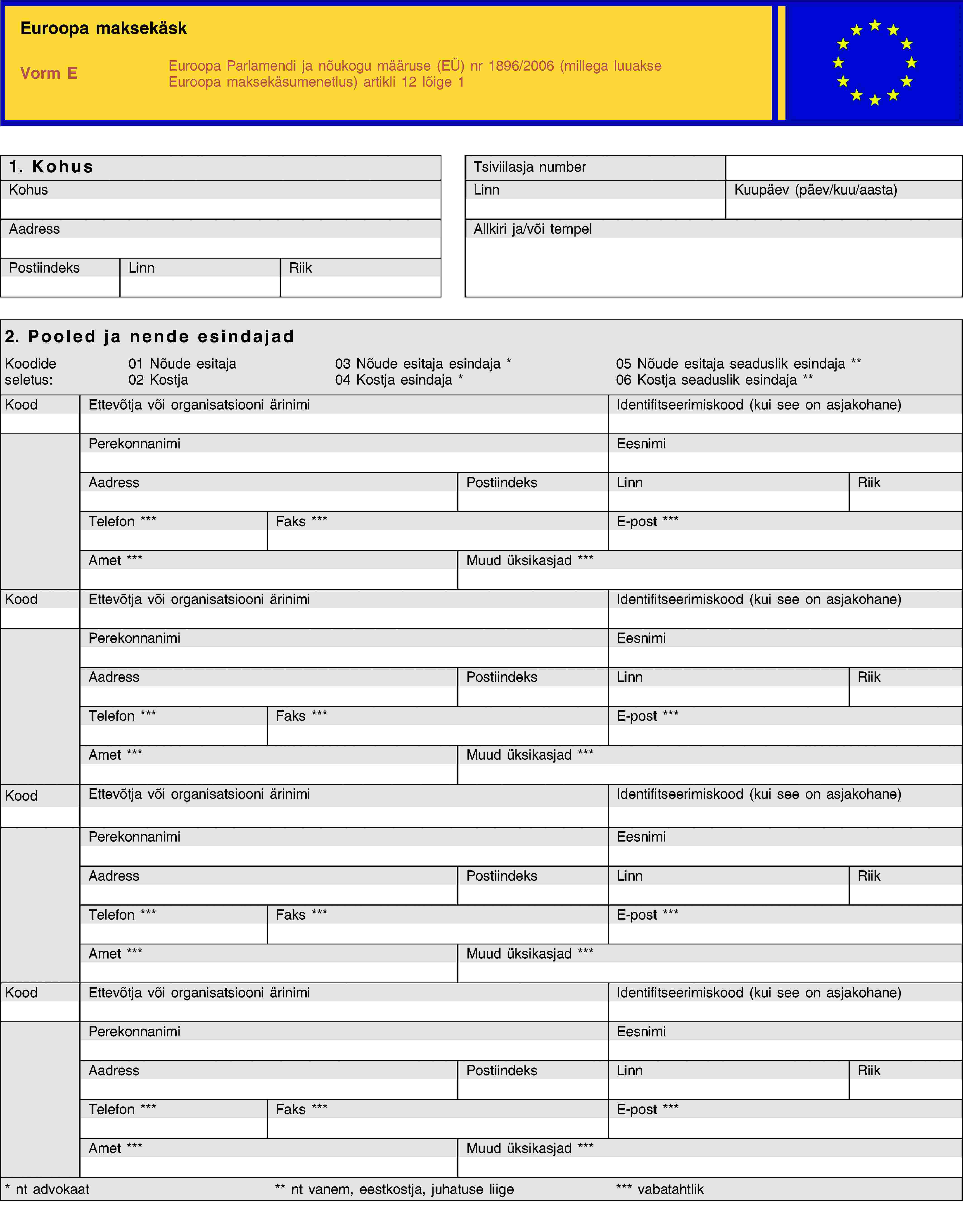

Artikkel 12

Euroopa maksekäsu väljaandmine

1. Kui artiklis 8 nimetatud tingimused on täidetud, annab kohus nii kiiresti kui võimalik ja tavaliselt 30 päeva jooksul avalduse esitamise kuupäevast välja Euroopa maksekäsu, kasutades V lisas toodud tüüpvormi E.

30-päevase ajavahemiku hulka ei loeta aega, mis kulus nõude esitajal avalduse täiendamiseks, parandamiseks või muutmiseks.

2. Euroopa maksekäsk antakse välja koos avalduse vormi koopiaga. See ei sisalda nõude esitaja poolt tüüpvormi A 1. ja 2. liites esitatud teavet.

3. Euroopa maksekäsus teatatakse kostjale, et tal on võimalik:

a) maksta nõude esitajale maksekäsus osutatud summa,

või

b) keelduda maksekäsu täitmisest, esitades päritoluriigi kohtusse vastuväite, mis on saadetud 30 päeva jooksul alates maksekäsu kostjale kättetoimetamisest.

4. Euroopa maksekäsus teavitatakse kostjat sellest, et:

a) maksekäsk anti välja ainult nõude esitaja poolt esitatud teabe põhjal, mille õigsust kohus ei ole kontrollinud;

b) juhul kui kohtule ei esitata vastuväidet vastavalt artiklile 16, muutub maksekäsk täidetavaks;

c) kui esitatakse vastuväide, jätkub menetlus päritoluliikmesriigi pädevates kohtutes tavalise tsiviilkohtumenetluse korras, välja arvatud juhul, kui nõude esitaja on sõnaselgelt taotlenud sel juhul menetluse lõpetamist.

5. Kohus tagab, et maksekäsk toimetatakse kostjale kätte kooskõlas siseriikliku õigusega selliselt, et oleks täidetud artiklites 13, 14 ja 15 sätestatud miinimumstandardid.

Artikkel 13

Kättetoimetamine kostja kättesaamistõendiga

Euroopa maksekäsu võib kostjale kätte toimetada kättetoimetamise koha riigi siseriikliku õiguse kohaselt ühel järgmistest viisidest:

a) isiklik kättetoimetamine, mida tõendab kostja poolt alla kirjutatud kättesaamistõend, millel on kättesaamise kuupäev;

b) isiklik kättetoimetamine, mida tõendab kätte toimetanud pädeva isiku poolt alla kirjutatud ja kättetoimetamise kuupäevaga teatis selle kohta, et kostja on dokumendi kätte saanud või keeldunud seda vastu võtmast ilma õigusliku põhjenduseta;

c) posti teel kättetoimetamine, mida tõendab kättetoimetamise kuupäevaga kättesaamistõend, millele on alla kirjutanud ning mille on tagastanud kostja;

d) elektrooniliste vahendite, nagu faksi või elektronposti teel kättetoimetamine, mida tõendab kättetoimetamise kuupäevaga kättesaamistõend, millele on alla kirjutanud ning mille on tagastanud kostja.

Artikkel 14

Kättetoimetamine ilma kostja kättesaamistõendita

1. Euroopa maksekäsu võib kostjale kätte toimetada kättetoimetamise koha riigi siseriikliku õiguse kohaselt samuti ühel järgmistest viisidest:

a) isiklik kättetoimetamine kostja kodusel aadressil isikutele, kes elavad kostjaga samas leibkonnas või töötavad seal;

b) füüsilisest isikust ettevõtja või juriidilise isiku korral isiklik kättetoimetamine kostja äriruumides isikutele, kes on kostjaga seotud töölepingu või mõne muu sarnase lepingu alusel;

c) maksekäsu toimetamine kostja postkasti;

d) maksekäsu toimetamine postkontorisse või pädevasse ametiasutusse ning kostja postkasti vastava kirjaliku teate jätmine, eeldusel et kirjalik teade sedastab selgelt dokumendi kohtuliku iseloomu või viitab sellele, et kättetoimetamine loetakse toimunuks teate jätmisega ning seades jooksvad tähtajad;

e) kättetoimetamine posti teel ilma kättesaamistõendita vastavalt lõikele 3, kui kostja aadress on päritoluliikmesriigis;

f) elektrooniliste vahendite abil, mida tõendab automaatne kinnitus, eeldusel et kostja on eelnevalt selgesõnaliselt vastava kättetoimetamisviisiga nõustunud.

2. Käesoleva määruse kohaldamisel ei ole kättetoimetamine lõike 1 kohaselt lubatav, kui kostja aadress ei ole täpselt teada.

3. Kättetoimetamist lõike 1 punktide a, b, c ja d põhjal tõendatakse järgmiselt:

a) kätte toimetanud pädeva isiku allakirjutatud dokumendiga, millele on märgitud:

i) kasutatud kättetoimetamisviis;

ja

ii) kättetoimetamise kuupäev;

ja

iii) kui dokument on kätte toimetatud muule isikule kui kostjale, kõnealuse isiku nimi ning seos kostjaga;

või

b) lõike 1 punktide a ja b eesmärgil kättesaamiskinnitusega isikult, kellele dokument kätte toimetati.

Artikkel 15

Kättetoimetamine esindajale

Vastavalt artiklitele 13 või 14 võib dokumendi kätte toimetada ka kostja esindajale.

Artikkel 16

Euroopa maksekäsu vaidlustamine

1. Kostja võib päritoluriigi kohtule esitada vastuväite Euroopa maksekäsu suhtes, kasutades VI lisas toodud tüüpvormi F, mis edastatakse talle koos Euroopa maksekäsuga.

2. Vastuväide saadetakse 30 päeva jooksul alates maksekäsu kostjale kättetoimetamisest.

3. Kostja märgib vastuväites, et ta vaidlustab nõude, ilma et ta peaks seda põhjendama.

4. Vastuväide esitatakse kas paberkandjal või kasutades muid, sealhulgas elektroonilisi sidevahendeid, mida päritoluliikmesriik aktsepteerib ning mis on päritoluriigi kohtule kättesaadavad.

5. Vastuväitele kirjutab alla kostja või, kui see on asjakohane, tema esindaja. Juhul kui vastuväide esitatakse elektrooniliselt vastavalt lõikele 4, allkirjastatakse see vastavalt direktiivi 1999/93/EÜ artikli 2 lõikele 2. Päritoluliikmesriik tunnustab allkirja ning sellega seoses ei saa esitada lisanõudeid.

Elektroonilist allkirja ei nõuta, kui päritoluliikmesriigi kohtutes on olemas alternatiivne elektroonilise side süsteem, mis on kättesaadav teatavale eelregistreeritud ja autenditud kasutajate rühmale ning mis võimaldab nimetatud kasutajaid turvaliselt identifitseerida. Liikmesriigid teatavad sellistest sidesüsteemidest komisjonile.

Artikkel 17

Vastuväite esitamise mõju

1. Kui vastuväide esitatakse artikli 16 lõikes 2 sätestatud tähtaja piires, jätkub menetlus päritoluliikmesriigi pädevates kohtutes tavalise tsiviilkohtumenetluse korras, välja arvatud juhul, kui nõude esitaja on sõnaselgelt taotlenud sel juhul menetluse lõpetamist.

Kui nõude esitaja esitas oma nõude Euroopa maksekäsumenetluse korras, ei mõjuta siseriiklik õigus kuidagi tema seisundit järgnevas tavalises tsiviilkohtumenetluses.

2. Üleminekut tavalisele tsiviilkohtumenetlusele lõike 1 tähenduses reguleerib päritoluliikmesriigi õigus.

3. Nõude esitajale teatatakse, kas kostja on vastuväite esitanud, ning samuti üleminekust tavalisele tsiviilkohtumenetlusele.

Artikkel 18

Täidetavus

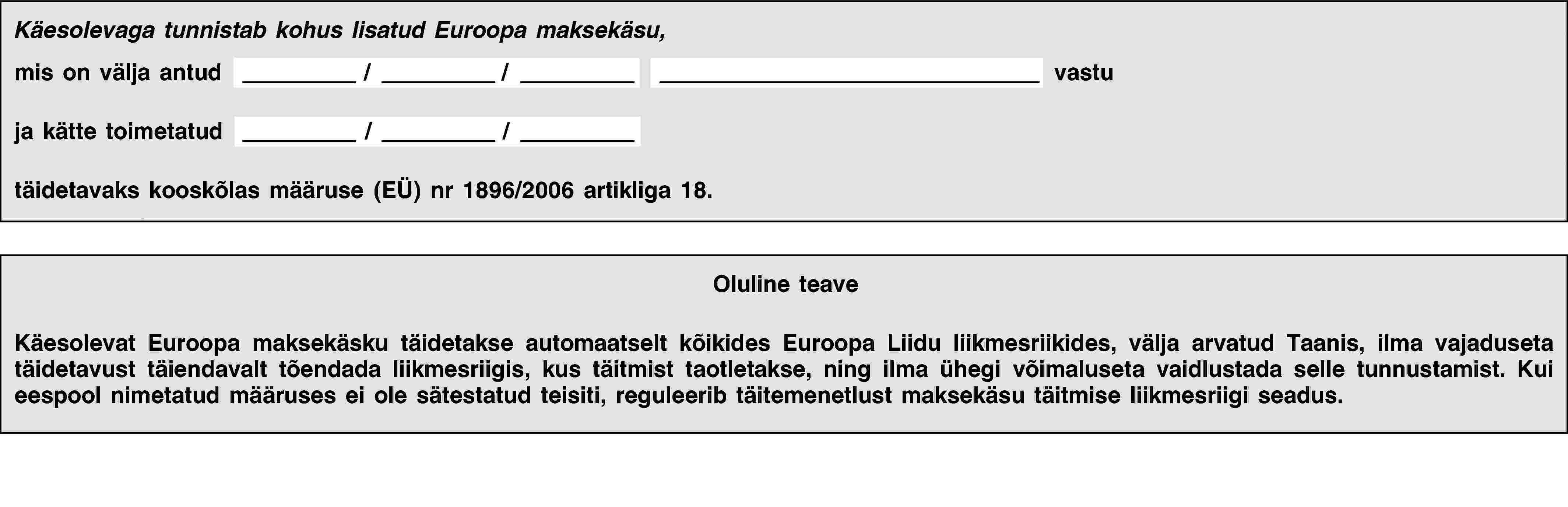

1. Kui artikli 16 lõikes 2 sätestatud tähtaja jooksul, võttes arvesse aega, mis on piisav vastuväite kohalejõudmiseks, ei ole vastuväidet päritoluriigi kohtule esitatud, tunnistab kohus viivitamata Euroopa maksekäsu täidetavaks, kasutades VII lisas toodud tüüpvormi G. Kohus kontrollib kättetoimetamise kuupäeva.

2. Ilma et see piiraks lõike 1 kohaldamist, reguleerib täidetavuse vorminõudeid päritoluliikmesriigi õigus.

3. Kohus saadab täidetavaks tunnistatud Euroopa maksekäsu nõude esitajale.

Artikkel 19

Välisriigi kohtuotsuste tunnustamise nõude kaotamine

Päritoluliikmesriigis täidetavaks muutunud Euroopa maksekäsku tunnustatakse ja täidetakse teistes liikmesriikides ilma vajaduseta täidetavust tõendada ning ilma võimaluseta vaidlustada selle tunnustamist.

Artikkel 20

Erandjuhtude läbivaatamine

1. Pärast artikli 16 lõikes 2 sätestatud tähtaja möödumist on kostjal õigus taotleda Euroopa maksekäsu läbivaatamist päritoluliikmesriigi pädevas kohtus, kui:

a)

i) maksekäsk toimetati kätte ühel artiklis 14 sätestatud viisidest,

ning

ii) maksekäsku ei toimetatud kätte piisavalt aegsasti, mis ei võimaldanud kostjal temast olenemata põhjustel oma kaitset korraldada,

või

b) kostjat takistasid nõude vaidlustamisel vääramatu jõud või temast sõltumatud erakorralised asjaolud,

tingimusel et mõlemal juhul tegutseb kostja viivitamata.

2. Pärast artikli 16 lõikes 2 sätestatud tähtaja möödumist on kostjal samuti õigus taotleda Euroopa maksekäsu läbivaatamist päritoluliikmesriigi pädevas kohtus, kui käesolevas määruses sätestatud nõudeid arvesse võttes anti maksekäsk välja selgelt valesti, või muudel erandlikel asjaoludel.

3. Kui kohus lükkab kostja avalduse tagasi, kuna läbivaatamiseks ei anna alust ükski lõigetes 1 ja 2 osutatud põhjustest, jääb Euroopa maksekäsk jõusse.

Kui kohus otsustab, et läbivaatamine on õigustatud ühel lõigetes 1 ja 2 sätestatud põhjustest, muutub Euroopa maksekäsk tühiseks.

Artikkel 21

Täitmine

1. Ilma et see piiraks käesoleva määruse sätete kohaldamist, reguleerib täitemenetlust maksekäsu täitmise liikmesriigi õigus.

Täidetavaks muutunud Euroopa maksekäsk kuulub täitmisele samadel tingimustel kui täidetavaks muutunud otsus, mis on välja antud maksekäsu täitmise liikmesriigis.

2. Maksekäsu täitmiseks mõnes muus liikmesriigis esitab nõude esitaja asjaomase liikmesriigi pädevatele täitevasutustele järgmised dokumendid:

a) päritoluriigi kohtus täidetavaks tunnistatud Euroopa maksekäsu koopia, mis vastab selle ehtsuse kindlakstegemiseks vajalikele tingimustele,

ning

b) vajadusel Euroopa maksekäsu tõlge maksekäsu täitmise liikmesriigi ametlikku keelde või, kui kõnealuses liikmesriigis on mitu ametlikku keelt, selles kohas, kus maksekäsu täitmist taotletakse, toimuvate kohtumenetluste ametlikku keelde või ühte ametlikest keeltest vastavalt asjaomase liikmesriigi õigusele, või muusse keelde, mille aktsepteerimisest maksekäsu täitmise liikmesriik on teatanud. Iga liikmesriik võib teatavaks teha Euroopa Liidu institutsioonide selle ametliku keele või need ametlikud keeled, mis ei ole tema riigikeeled, kuid milles koostatud Euroopa maksekäskusid ta võib aktsepteerida. Tõlke tõestab isik, kes on selleks pädev ühes liikmesriigis.

3. Nõude esitajalt, kes taotleb ühes liikmesriigis välja antud Euroopa maksekäsu täitmist teises liikmesriigis, ei nõuta mitte mingit tagatist ega deposiiti olenemata vormist, selle tõttu, et ta on välisriigi kodanik või et tema alaline või peamine elu- või asukoht ei ole maksekäsu täitmise liikmesriigis.

Artikkel 22

Täitmisest keeldumine

1. Kostja avalduse alusel keeldub maksekäsu täitmise liikmesriigi pädev kohtus Euroopa maksekäsku täitmisest, kui Euroopa maksekäsk on vastuolus mis tahes liikmesriigis või kolmandas riigis vastu võetud varasema otsuse või korraldusega, eeldusel et:

a) varasem otsus või määrus käsitles samu asjaolusid samade osapoolte vahel,

ning

b) varasem otsus või määrus vastab tingimustele, mis on vajalikud selle tunnustamiseks maksekäsu täitmise liikmesriigis,

ning

c) vastuolu ei olnud võimalik esitada vastuväitena päritoluliikmesriigi kohtumenetluse käigus.

2. Avalduse alusel keeldutakse maksekäsu täitmisest samuti juhul, kui kostja on nõude esitajale maksnud Euroopa maksekäsuga ette nähtud summa.

3. Euroopa maksekäsk ei kuulu mitte mingil juhul sisulisele läbivaatamisele maksekäsu täitmise liikmesriigis.

Artikkel 23

Täitmise edasilükkamine või piiramine

Kui kostja on vastavalt artiklile 20 esitanud läbivaatamistaotluse, võib maksekäsu täitmise liikmesriigi pädev kohus kostja avalduse põhjal:

a) piirduda täitemenetlusel kaitsemeetmete võtmisega,

või

b) määrata täitmise tingimuseks kindla suurusega tagatise andmise,

või

c) erandlikel asjaoludel täitemenetluse peatada.

Artikkel 24

Seaduslik esindamine

Poolte esindamine advokaadi või mõne muu õigusnõustaja poolt ei ole kohustuslik:

a) nõude esitajale Euroopa maksekäsu avalduse esitamisel;

b) kostjale Euroopa maksekäsu suhtes vastuväite esitamisel.

Artikkel 25

Kohtukulud

1. Euroopa maksekäsumenetluse kohtukulud ja tavalise tsiviilkohtumenetluse kohtukulud, mis tulenevad Euroopa maksekäsu suhtes vastuväite esitamisest liikmesriigis, ei tohi kokku ületada kõnealuse liikmesriigi sellise tavalise tsiviilkohtumenetluse kohtukulusid, millele ei eelne Euroopa maksekäsumenetlust.

2. Käesoleva määruse kohaldamisel koosnevad kohtukulud kohtule tasumisele kuuluvatest tasudest ja lõivudest, mille suurus määratakse kindlaks siseriikliku õiguse kohaselt.

Artikkel 26

Seos siseriikliku menetlusõigusega

Kõiki menetlusküsimusi, mida käesolevas määruses eraldi ei käsitleta, reguleeritakse siseriikliku õigusega.

Artikkel 27

Seos määrusega (EÜ) nr 1348/2000

Käesolev määrus ei mõjuta nõukogu 29. mai 2000. aasta määruse (EÜ) nr 1348/2000 tsiviil- ja kaubandusasjade kohtu- ja kohtuväliste dokumentide Euroopa Liidu liikmesriikides kätteandmise kohta ( 8 ) kohaldamist.

Artikkel 28

Kättetoimetamise kulude ja täitmisega seotud teave

Liikmesriigid teevad koostööd, et jagada avalikkusele ja kutseringkondadele teavet alljärgneva kohta:

a) dokumentide kättetoimetamise kulud,

ning

b) milliste ametiasutuste pädevusse kuulub täitmine artiklite 21, 22 ja 23 kohaldamisel,

eelkõige tsiviil- ja kaubandusasju käsitleva Euroopa kohtute võrgu kaudu, mis on loodud vastavalt nõukogu otsusele 2001/470/EÜ ( 9 )

Artikkel 29

Teave kohtualluvuse, läbivaatamise korra, sidevahendite ja keelte kohta

1. Liikmesriigid edastavad komisjonile 12. juuniks 2008 teabe alljärgneva kohta:

a) milliste kohtute pädevusse kuulub Euroopa maksekäsu väljaandmine;

b) läbivaatamismenetlus ja pädevad kohtud artikli 20 kohaldamisel;

c) millised sidevahendid on neile Euroopa maksekäsumenetluse puhul vastuvõetavad ning kohtutele kättesaadavad;

d) artikli 21 lõike 2 punkti b kohaselt aktsepteeritud keeled.

Liikmesriigid teavitavad komisjoni kõigist hilisematest muudatustest kõnealustes andmetes.

2. Komisjon teeb lõike 1 kohaselt edastatud teabe avalikkusele kättesaadavaks Euroopa Liidu Teatajas avaldamisega ning muude asjakohaste vahenditega.

Artikkel 30

Lisade muudatused

Lisades esitatud tüüpvorme ajakohastatakse või kohandatakse tehniliselt artikli 31 lõikes 2 sätestatud korras, tagades seejuures nende täieliku vastavuse käesoleva määruse sätetega.

Artikkel 31

Komitee

1. Komisjoni abistab määruse (EÜ) nr 44/2001 artikliga 75 loodud komitee.

2. Kui viidatakse käesolevale lõikele, kohaldatakse otsuse 1999/468/EÜ artikli 5a lõikeid 1 kuni 4 ja artiklit 7, võttes arvesse nimetatud otsuse artikli 8 sätteid.

3. Komitee võtab vastu oma töökorra.

Artikkel 32

Läbivaatamine

12. detsembriks 2013 esitab komisjon Euroopa Parlamendile, nõukogule ning Euroopa Majandus- ja Sotsiaalkomiteele üksikasjaliku aruande Euroopa maksekäsumenetluse toimimise kohta. Aruandes antakse hinnang menetluse toimimisele ja see sisaldab laiendatud mõjuhinnangut iga liikmesriigi kohta.

Selleks annavad liikmesriigid komisjonile teavet Euroopa maksekäsu piiriülese toimimise kohta, eesmärgiga tagada, et parimad tavad kajastaks parema õigusloome põhimõtteid ning et neid Euroopa Liidus asjakohaselt arvesse võetakse. Nimetatud teave hõlmab kohtukulusid, menetluse kiirust, tõhusust, kasutamise lihtsust ja liikmesriikide riiklikke maksekäsumenetlusi.

Komisjon lisab aruandele vajaduse korral kohandamisettepanekud.

Artikkel 33

Jõustumine

1. Käesolev määrus jõustub järgmisel päeval pärast selle avaldamist Euroopa Liidu Teatajas.

2. Seda kohaldatakse alates 12. detsembrist 2008, välja arvatud artiklid 28, 29, 30 ja 31, mida kohaldatakse alates 12. juunist 2008.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides kooskõlas Euroopa Ühenduse asutamislepinguga.

I LISA

II LISA

III LISA

IV LISA

V LISA

VI LISA

VII LISA

( 1 ) ELT C 221, 8.9.2005, lk 77.

( 2 ) Euroopa Parlamendi 13. detsembri 2005. aasta arvamus (Euroopa Liidu Teatajas seni avaldamata), nõukogu 30. juuni 2006. aasta ühine seisukoht (Euroopa Liidu Teatajas seni avaldamata) ja Euroopa Parlamendi 25. oktoobri 2006. aasta seisukoht. Nõukogu 11. detsembri 2006. aasta otsus.

( 3 ) EÜT C 12, 15.1.2001, lk 1.

( 4 ) EÜT L 124, 8.6.1971, lk 1.

( 5 ) EÜT L 184, 17.7.1999, lk 23. Otsust on muudetud otsusega 2006/512/EÜ (ELT L 200, 22.7.2006, lk 11).

( 6 ) EÜT L 12, 16.1.2001, lk 1. Määrust on viimati muudetud komisjoni määrusega (EÜ) nr 2245/2004 (ELT L 381, 28.12.2004, lk 10).

( 7 ) EÜT L 13, 19.1.2000, lk 12.

( 8 ) EÜT L 160, 30.6.2000, lk 37.

( 9 ) EÜT L 174, 27.6.2001, lk 25.