ISSN 1977-0685

Diario Oficial

de la Unión Europea

L 343

Edición en lengua española

Legislación

58° año

29 de diciembre de 2015

|

ISSN 1977-0685 |

||

|

Diario Oficial de la Unión Europea |

L 343 |

|

|

|

||

|

Edición en lengua española |

Legislación |

58° año |

|

Sumario |

|

II Actos no legislativos |

Página |

|

|

|

REGLAMENTOS |

|

|

|

* |

||

|

|

* |

|

ES |

Los actos cuyos títulos van impresos en caracteres finos son actos de gestión corriente, adoptados en el marco de la política agraria, y que tienen generalmente un período de validez limitado. Los actos cuyos títulos van impresos en caracteres gruesos y precedidos de un asterisco son todos los demás actos. |

II Actos no legislativos

REGLAMENTOS

|

29.12.2015 |

ES |

Diario Oficial de la Unión Europea |

L 343/1 |

REGLAMENTO DELEGADO (UE) 2015/2446 DE LA COMISIÓN

de 28 de julio de 2015

por el que se completa el Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo con normas de desarrollo relativas a determinadas disposiciones del Código Aduanero de la Unión

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea, y en particular su artículo 290,

Visto el Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión (1), y en particular sus artículos 2, 7, 10, 24, 31, 36, 40, 62, 65, 75, 88, 99, 106, 115, 122, 126, 131, 142, 151, 156, 160, 164, 168, 175, 180, 183, 186, 196, 206, 212, 216, 221, 224, 231, 235, 253 y 265,

Considerando lo siguiente:

|

(1) |

El Reglamento (UE) no 952/2013 (el Código), en coherencia con el Tratado de Funcionamiento de la Unión Europea (TFUE), delega en la Comisión los poderes para completar determinados elementos no esenciales del Código, de conformidad con el artículo 290 del TFUE. La Comisión está llamada, pues, a ejercer nuevos poderes en el contexto posterior al Tratado de Lisboa, a fin de permitir una clara y correcta aplicación del Código. |

|

(2) |

Durante sus trabajos preparatorios, la Comisión llevó a cabo consultas, en particular con expertos y con las partes interesadas pertinentes, que han contribuido activamente a la elaboración del presente Reglamento. |

|

(3) |

El Código promueve el uso de las tecnologías de la información y la comunicación, tal como dispone la Decisión no 70/2008/CE del Parlamento Europeo y del Consejo (2), un elemento clave para garantizar la facilitación del comercio y la eficacia de los controles aduaneros, reduciendo así los costes para las empresas y los riesgos para la sociedad. Por consiguiente, todos los intercambios de información entre las autoridades aduaneras y entre estas y los operadores económicos, así como el almacenamiento de dicha información mediante técnicas de tratamiento electrónico de datos, requieren especificaciones sobre los sistemas de información relacionados con el almacenamiento y el tratamiento de la información aduanera y la necesidad de definir el alcance y la finalidad de los sistemas electrónicos que vayan a establecerse en acuerdo con la Comisión y los Estados miembros. Es asimismo necesario facilitar más información específica a los sistemas específicos relacionados con las formalidades o los regímenes aduaneros, o, en caso de sistemas en los que la interfaz armonizada de la UE se defina como un componente del sistema que ofrezca un acceso directo y armonizado de la UE al comercio, en forma de servicio integrado en el sistema aduanero electrónico. |

|

(4) |

Los regímenes basados en los sistemas electrónicos establecidos en el Reglamento (CEE) no 2454/93 de la Comisión (3) y que ya se aplican en materia de importación, exportación y tránsito han demostrado su eficacia. Es preciso, por tanto, garantizar la continuidad en la aplicación de dichas normas. |

|

(5) |

A fin de facilitar la utilización de técnicas de tratamiento electrónico de datos y de armonizar su utilización, conviene establecer requisitos comunes en materia de datos correspondientes a cada uno de los ámbitos en que se vaya a aplicar ese tipo de técnicas. Los requisitos comunes en materia de datos deben estar en consonancia con las disposiciones nacionales y de la UE en vigor en materia de protección de datos. |

|

(6) |

A fin de asegurar la igualdad de condiciones entre los operadores postales y los demás operadores, debe aprobarse un marco uniforme para el despacho de aduana de los objetos de correspondencia y de los envíos postales con el fin de permitir el uso de sistemas electrónicos. Con miras a asegurar la facilitación del comercio, la lucha contra el fraude y la protección de los derechos de los consumidores, deben establecerse normas adecuadas y viables en relación con la declaración en aduana de objetos postales que tomen debidamente en consideración la obligación de los operadores postales de prestar un servicio postal universal de conformidad con los actos de la Unión Postal Universal. |

|

(7) |

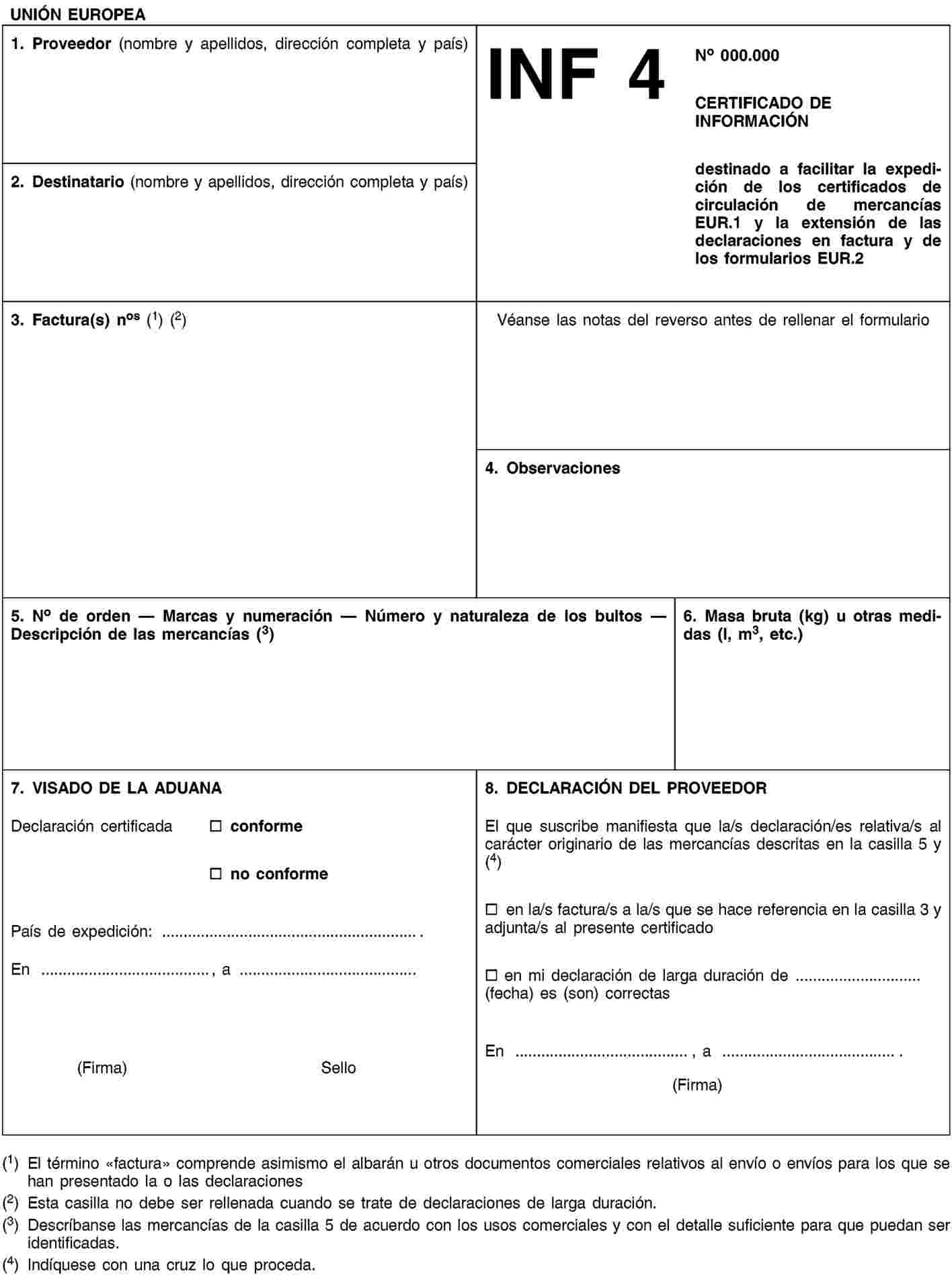

Con el fin de lograr un mayor grado de flexibilidad para los operadores económicos y las autoridades aduaneras, debe ser posible permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos en situaciones en las que el riesgo de fraude sea también limitado. Esas situaciones deben abarcar, en particular, la notificación de la deuda aduanera; el intercambio de la información que establece las condiciones relativas a la franquicia de los derechos de importación; la notificación por las autoridades aduaneras, utilizando los mismos medios, cuando el declarante haya presentado una declaración utilizando medios distintos de las técnicas de tratamiento electrónico de datos; la presentación del número de referencia maestro (MRN) para el tránsito por otros medios que no sean el documento de acompañamiento de tránsito; la posibilidad de presentar retroactivamente una declaración de exportación y de presentar las mercancías en la aduana de salida; así como la prueba de que las mercancías han salido del territorio aduanero de la Unión o el intercambio y almacenamiento de información referente a una solicitud y una decisión relativas a informaciones vinculantes en materia de origen. |

|

(8) |

En aquellas situaciones en que la utilización de técnicas de tratamiento electrónico de datos suponga un esfuerzo excesivo para los operadores económicos, ha de permitirse, para atenuar esos esfuerzos, la utilización de otros medios, en particular en relación con la prueba del estatuto aduanero de mercancías de la Unión de los envíos comerciales de valor limitado, o el uso de una declaración oral para la exportación también para las mercancías de carácter comercial, siempre que su valor no supere el umbral estadístico. Lo mismo debe aplicarse a un viajero que no sea un operador económico, cuando presente una solicitud de prueba del estatuto aduanero de mercancías de la Unión o para los buques de pesca de hasta una determinada eslora. Por otra parte, debido a las obligaciones derivadas de los acuerdos internacionales que prevean que los regímenes se plasmen en papel, sería contrario a tales acuerdos imponer la obligación de utilizar técnicas de tratamiento electrónico de datos. |

|

(9) |

Con el fin de disponer de una identificación única de los operadores económicos, debe precisarse que cada operador económico ha de registrarse una sola vez con un conjunto de datos claramente definidos. El registro de los operadores económicos no establecidos en la Unión Europea, así como de las personas que no sean operadores económicos, permite el correcto funcionamiento de los sistemas electrónicos que requieren un número EORI como referencia inequívoca del operador económico. Los datos no deben conservarse más tiempo del necesario, por lo que conviene prever normas para la invalidación del número EORI. |

|

(10) |

El periodo para ejercer el derecho a ser oído por parte de una persona que solicite una decisión relacionada con la aplicación de la normativa aduanera (solicitante) debe ser suficiente para que el solicitante pueda preparar y presentar su punto de vista a las autoridades aduaneras. No obstante, dicho periodo debe reducirse en los casos en que la decisión se refiera a los resultados del control de las mercancías no declaradas adecuadamente en aduana. |

|

(11) |

A fin de lograr un equilibrio entre la eficacia de las tareas de las autoridades aduaneras y el respeto del derecho a ser oído, es necesario establecer determinadas excepciones a ese derecho. |

|

(12) |

Al objeto de permitir a las autoridades aduaneras tomar decisiones que tengan validez a escala de la Unión de la manera más eficiente, deben establecerse condiciones uniformes y claras para las administraciones aduaneras y para el solicitante. Esas condiciones deben referirse, en particular, a la aceptación de una solicitud de decisión, no solo en lo que respecta a las nuevas solicitudes, sino también teniendo en cuenta cualquier decisión previa anulada o revocada, ya que dicha aceptación ha de abarcar únicamente las solicitudes que faciliten a las autoridades aduaneras los elementos necesarios para analizar la solicitud. |

|

(13) |

En los casos en que las autoridades aduaneras soliciten información adicional que sea necesaria para tomar su decisión, conviene prever una prórroga del plazo para tomar dicha decisión, a fin de garantizar un examen adecuado de toda la información facilitada por el solicitante. |

|

(14) |

En determinados casos, una decisión debe surtir efecto a partir de una fecha distinta de aquella en la que la recibe o se considera que la ha recibido el solicitante, a saber, cuando el solicitante haya solicitado una fecha diferente a partir de la cual surtirá efecto la decisión o el efecto de esta esté condicionado a la realización de ciertas formalidades por parte del solicitante. En aras de la claridad y de la seguridad jurídica, conviene definir perfectamente cuáles son esos casos. |

|

(15) |

Por las mismas razones, también deben definirse claramente los casos en que una autoridad aduanera está obligada a reevaluar y, en su caso, a suspender una decisión. |

|

(16) |

Con el fin de garantizar la flexibilidad necesaria y de facilitar los controles basados en auditorías, debe establecerse un criterio adicional en los casos en que la autoridad aduanera competente no pueda determinarse con arreglo al artículo 22, apartado 1, párrafo tercero, del Código. |

|

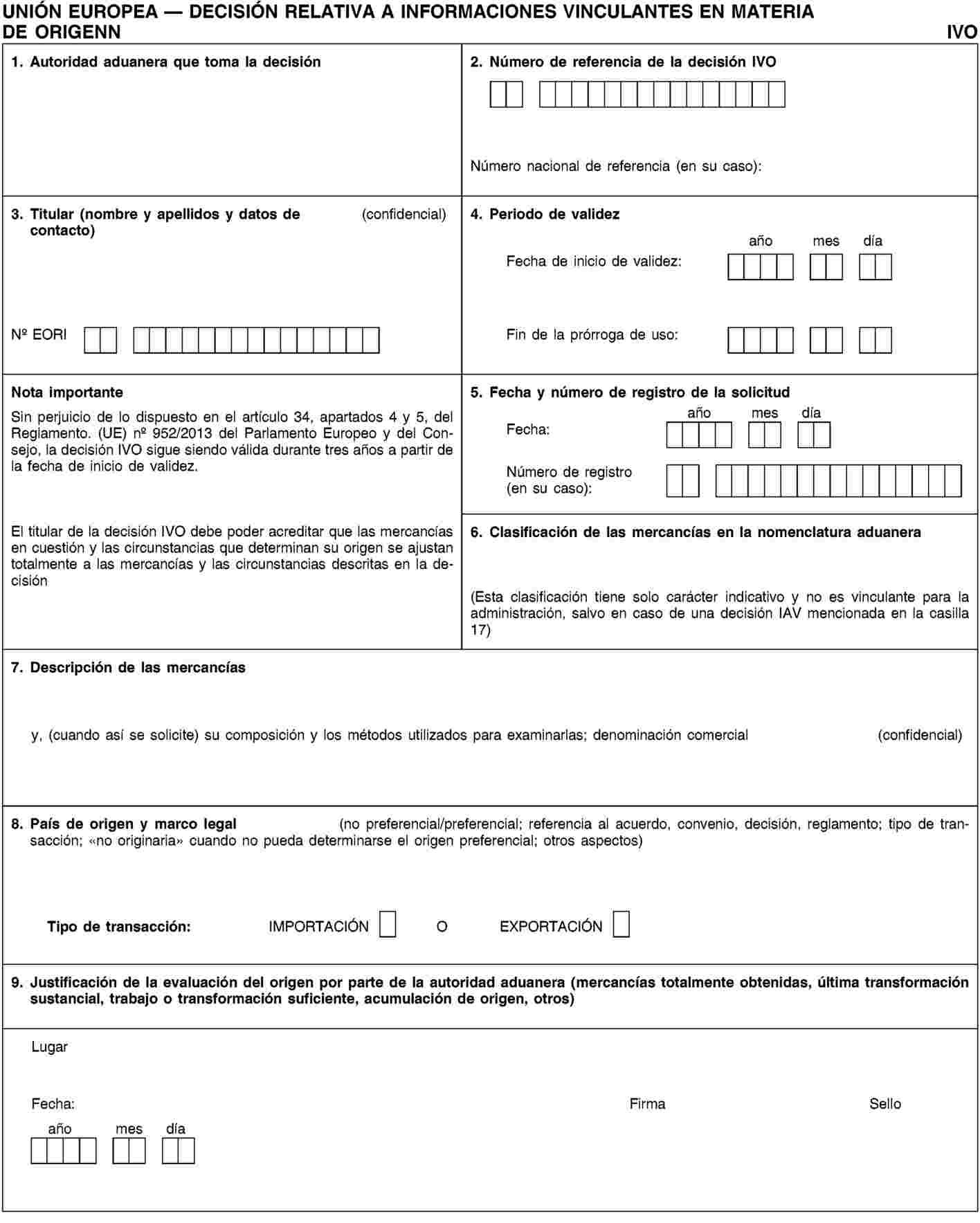

(17) |

En aras de la facilitación del comercio, conviene establecer que las solicitudes de decisiones relativas a informaciones vinculantes también podrán presentarse en el Estado miembro en el que vaya a utilizarse la información. |

|

(18) |

Al objeto de evitar la adopción incorrecta o no uniforme de decisiones relativas a informaciones vinculantes, conviene disponer que deben aplicarse plazos específicos para la adopción de dichas decisiones en caso de que no pueda cumplirse el plazo normal. |

|

(19) |

Si bien los procedimientos simplificados para los operadores económicos autorizados (AEO, por sus siglas en inglés) deben determinarse en el marco de las disposiciones específicas sobre simplificaciones aduaneras por motivos de conveniencia, las facilidades para los AEO deben evaluarse atendiendo a los riesgos en materia de seguridad y protección asociados a un proceso particular. Habida cuenta de que los riesgos se abordan cuando un operador económico autorizado de seguridad y protección (AEOS, por sus siglas en inglés), tal como se contempla en el artículo 38, apartado 2, letra b), del Código, presenta una declaración en aduana o una declaración de reexportación de mercancías sacadas del territorio aduanero de la Unión, deben llevarse a cabo análisis de riesgos a efectos de protección y seguridad sobre la base de dicha declaración y no se deben requerir otros datos relativos a la seguridad y la protección. En relación con los criterios de concesión del estatuto, el AEO debe disfrutar de un trato de favor en el contexto de los controles, a menos que estos sean puestos en peligro o se exijan con arreglo a un determinado nivel de amenaza o por la legislación de la Unión. |

|

(20) |

Mediante la Decisión 94/800/CE (4), el Consejo aprobó el Acuerdo sobre las Normas de Origen (OMC-GATT, 1994), anejo al Acta Final firmada en Marrakech el 15 de abril de 1994. El Acuerdo sobre las Normas de Origen dispone que las normas específicas para la determinación del origen de algunos sectores de productos deben basarse, ante todo, en el país donde el proceso de producción haya dado lugar a un cambio de clasificación arancelaria. Solo cuando ese criterio no permita determinar el país de la última transformación sustancial podrán utilizarse otros criterios, como el criterio del valor añadido o la determinación de una operación de transformación concreta. Habida cuenta de que la Unión es parte en ese Acuerdo, conviene establecer disposiciones en la legislación aduanera de la Unión que reflejen los principios establecidos en dicho Acuerdo para la determinación de los países donde se haya realizado la última transformación sustancial de las mercancías. |

|

(21) |

A fin de evitar manipulaciones del origen de las mercancías importadas con el propósito de sustraerse a la aplicación de medidas de política comercial, debe considerarse, en algunos casos, que la última transformación o elaboración sustancial no está justificada desde un punto de vista económico. |

|

(22) |

Deben establecerse las normas de origen aplicables en relación con la definición del concepto de «productos originarios» y con la acumulación en el marco del Sistema de Preferencias Generalizadas (SPG) de la Unión y de las medidas arancelarias preferenciales adoptadas unilateralmente por la Unión para determinados países o territorios, a fin de garantizar que las preferencias en cuestión se concedan únicamente a los productos realmente originarios de países beneficiarios del SPG y en dichos países o territorios, respectivamente, y beneficien así a los beneficiarios para las que estén destinadas. |

|

(23) |

Con objeto de evitar costes administrativos desproporcionados y de garantizar la protección de los intereses financieros de la Unión, es necesario, en el contexto de la simplificación y la facilitación, garantizar que las autorizaciones concedidas para determinar importes específicos relacionados con el valor en aduana atendiendo a criterios específicos estén sujetas a condiciones adecuadas. |

|

(24) |

Es preciso establecer métodos de cálculo con el fin de determinar el importe de los derechos de importación aplicables a los productos transformados obtenidos al amparo del régimen de perfeccionamiento activo, así como para los casos en que nazca una deuda aduanera en relación con productos transformados resultantes del régimen de perfeccionamiento pasivo y cuando se trate de derechos de importación específicos. |

|

(25) |

No debe exigirse una garantía para las mercancías incluidas en el régimen de importación temporal, cuando ello no esté justificado desde el punto de vista económico. |

|

(26) |

Los tipos de fianza más utilizados para garantizar el pago de una deuda aduanera son un depósito en metálico o su equivalente, o un compromiso suscrito por un fiador; sin embargo, se debe prever la posibilidad de que los operadores económicos aporten a las autoridades aduaneras otros tipos de garantía, en la medida en que proporcionen una seguridad equivalente de que se abonará el importe de los derechos de importación o exportación correspondiente a la deuda aduanera y otros gravámenes. Es necesario, por tanto, determinar esos otros tipos de garantía y definir normas específicas en cuanto a su uso. |

|

(27) |

A fin de garantizar una adecuada protección de los intereses financieros de la Unión y de los Estados miembros y la igualdad de condiciones entre los operadores económicos, estos solo deben beneficiarse de una garantía global con un importe reducido o de una dispensa de garantía si cumplen ciertas condiciones que demuestren su fiabilidad. |

|

(28) |

En aras de la seguridad jurídica, es necesario complementar las normas del Código relativas a la liberación de la garantía cuando las mercancías estén incluidas en el régimen de tránsito de la Unión y cuando se utilice un cuaderno CPD o un cuaderno ATA. |

|

(29) |

La notificación de la deuda aduanera no está justificada en determinadas circunstancias cuando el importe en cuestión sea inferior a 10 EUR. Por consiguiente, las autoridades aduaneras deben estar exentas de la notificación de la deuda aduanera en estos supuestos. |

|

(30) |

Con el fin de evitar los procedimientos de cobro en caso de que pueda concederse la condonación de los derechos de importación o de exportación, es necesario prever la suspensión del plazo para el pago del importe de los derechos hasta que se haya tomado la decisión. Al objeto de proteger los intereses financieros de la Unión y de los Estados miembros, debe exigirse una garantía para poder acogerse a dicha suspensión, salvo que ello ocasione graves dificultades económicas o sociales. Lo mismo debe aplicarse cuando las deudas aduaneras nazcan por incumplimiento, siempre que no impliquen ni maniobra ni manifiesta negligencia por parte de la persona de que se trate. |

|

(31) |

A fin de garantizar condiciones uniformes para la aplicación del Código y de ofrecer aclaraciones en cuanto a las normas de desarrollo sobre cuya base deben ponerse en práctica las disposiciones del CAU, incluidos las especificaciones y los procedimientos que deben cumplirse, procede incluir requisitos y aclaraciones sobre las condiciones de la solicitud de devolución o condonación, la notificación de una decisión relativa a una devolución o condonación, las formalidades y el plazo para tomar una decisión en materia de devolución o condonación. En caso de que las decisiones vayan a ser tomadas por las autoridades aduaneras de los Estados miembros, deben ser aplicables disposiciones generales, mientras que conviene establecer un procedimiento específico para los casos en que la decisión vaya a ser tomada por la Comisión. El presente Reglamento regula el procedimiento relativo a la decisión de devolución o condonación por parte de la Comisión, en particular en lo que respecta a la transmisión del expediente a la Comisión, la notificación de la decisión y la aplicación del derecho a ser oído, teniendo en cuenta el interés de la Unión en garantizar el cumplimiento de las disposiciones aduaneras y los intereses de los operadores económicos de buena fe. |

|

(32) |

Cuando la extinción de la deuda aduanera obedezca a situaciones de incumplimiento que no tengan incidencia significativa en el correcto funcionamiento del régimen aduanero de que se trate, estas situaciones deben incluir, en particular, los casos de incumplimiento de determinadas obligaciones, siempre que el incumplimiento se pueda subsanar posteriormente. |

|

(33) |

La experiencia adquirida con el sistema electrónico en relación con las declaraciones sumarias de entrada y los requisitos para las aduanas derivados del Plan de acción de la UE sobre la seguridad de la carga aérea (5) ha puesto de relieve la necesidad de mejorar la calidad de los datos de dichas declaraciones, en particular exigiendo a las partes reales de la cadena de suministro motivar la transacción y la circulación de las mercancías. Dado que los arreglos contractuales impiden que el transportista facilite todos los datos requeridos, debe determinarse cuáles son esos casos y cuáles son los titulares de los datos que están obligados a facilitarlos. |

|

(34) |

Con el fin de permitir una mayor eficacia del análisis de riesgos en materia de seguridad y protección en el transporte aéreo y, en el caso del transporte de carga en contenedores, en el transporte marítimo, los datos exigidos deben presentarse antes de la carga de la aeronave o el buque, mientras que, en los demás casos de transporte de mercancías, los análisis de riesgos también pueden llevarse a cabo de manera eficaz al presentar los datos antes de la llegada de las mercancías al territorio aduanero de la Unión. Por el mismo motivo, está justificado sustituir la exención general de la obligación de presentar una declaración sumaria de entrada para las mercancías transportadas de conformidad con los actos de la Unión Postal Universal por una dispensa para los objetos de correspondencia y suprimir la dispensa basada en el valor de las mercancías, ya que el valor no puede ser un criterio para evaluar los riesgos en materia de protección y seguridad. |

|

(35) |

A fin de garantizar la circulación fluida de las mercancías, conviene aplicar determinadas formalidades y controles aduaneros al comercio de mercancías de la Unión entre partes del territorio aduanero de la Unión a los que sean aplicables las disposiciones de la Directiva 2006/112/CE del Consejo (6) o de la Directiva 2008/118/CE del Consejo (7) y el resto del territorio aduanero de la Unión, o al comercio entre partes de dicho territorio donde no sean de aplicación esas disposiciones. |

|

(36) |

La presentación de las mercancías a la llegada al territorio aduanero de la Unión y el depósito temporal de mercancías debe realizarse, en general, en los locales de la aduana competente o en almacenes de depósito temporal operados exclusivamente por el titular de una autorización concedida por las autoridades aduaneras. No obstante, con el fin de lograr un mayor grado de flexibilidad para los operadores económicos y las autoridades aduaneras, conviene prever la posibilidad de aprobar un lugar distinto de la aduana competente a efectos de la presentación de mercancías o un lugar distinto de un almacén de depósito temporal para el depósito temporal de las mercancías. |

|

(37) |

Con el fin de aumentar la claridad para los operadores económicos en relación con el tratamiento aduanero de las mercancías que entran en el territorio aduanero de la Unión, deben definirse normas relativas a las situaciones en que no sea aplicable la presunción de estatuto aduanero de mercancías de la Unión. Por otra parte, deben establecerse normas para las situaciones en que las mercancías conserven su estatuto aduanero de mercancías de la Unión cuando hayan salido temporalmente del territorio aduanero de la Unión y vuelvan a entrar, de manera que tanto los operadores económicos como las administraciones aduaneras puedan manipular esas mercancías de forma eficiente a su vuelta. Deben definirse las condiciones para la concesión de facilidades a la hora de aportar la prueba del estatuto aduanero de mercancías de la Unión con miras a reducir la carga administrativa que pesa sobre los operadores económicos. |

|

(38) |

A fin de facilitar la correcta aplicación del beneficio de la exención de los derechos de importación, conviene determinar los casos en que las mercancías se consideren retornadas en el mismo estado en que fueron exportadas y los casos específicos de mercancías de retorno que se hayan beneficiado de medidas establecidas en el marco de la política agrícola común y que se beneficien también de la exención de los derechos de importación. |

|

(39) |

En caso de que se utilicen regularmente declaraciones simplificadas para la inclusión de mercancías en un régimen aduanero, el titular de la autorización debe cumplir condiciones y criterios adecuados, similares a los que se aplican a los AEO, a fin de garantizar el uso apropiado de las declaraciones simplificadas. Tales condiciones y criterios deben ser proporcionales a los beneficios que aporte la utilización regular de declaraciones simplificadas. Por otra parte, procede establecer normas armonizadas en lo que se refiere a los plazos de presentación de una declaración complementaria y los documentos justificativos que falten al presentar la declaración simplificada. |

|

(40) |

A fin de buscar un equilibrio entre facilitación y control, deben establecerse condiciones adecuadas, distintas de las aplicables a los regímenes especiales, relativas a la utilización de la declaración simplificada o la inscripción en los registros del declarante, como las simplificaciones para la inclusión de las mercancías en un régimen aduanero. |

|

(41) |

Debido a las exigencias en lo que respecta a la supervisión de la salida de las mercancías, la inscripción en los registros del declarante para la exportación o la reexportación solo debe ser posible cuando las autoridades aduaneras puedan prescindir de una declaración en aduana basada en una transacción y debe limitarse a casos específicos. |

|

(42) |

Cuando el importe de los derechos de importación sea potencialmente no exigible como consecuencia de una solicitud de concesión de un contingente arancelario, el levante de las mercancías no debe estar supeditado a la constitución de una garantía cuando no haya motivos para suponer que el contingente arancelario vaya a agotarse en breve. |

|

(43) |

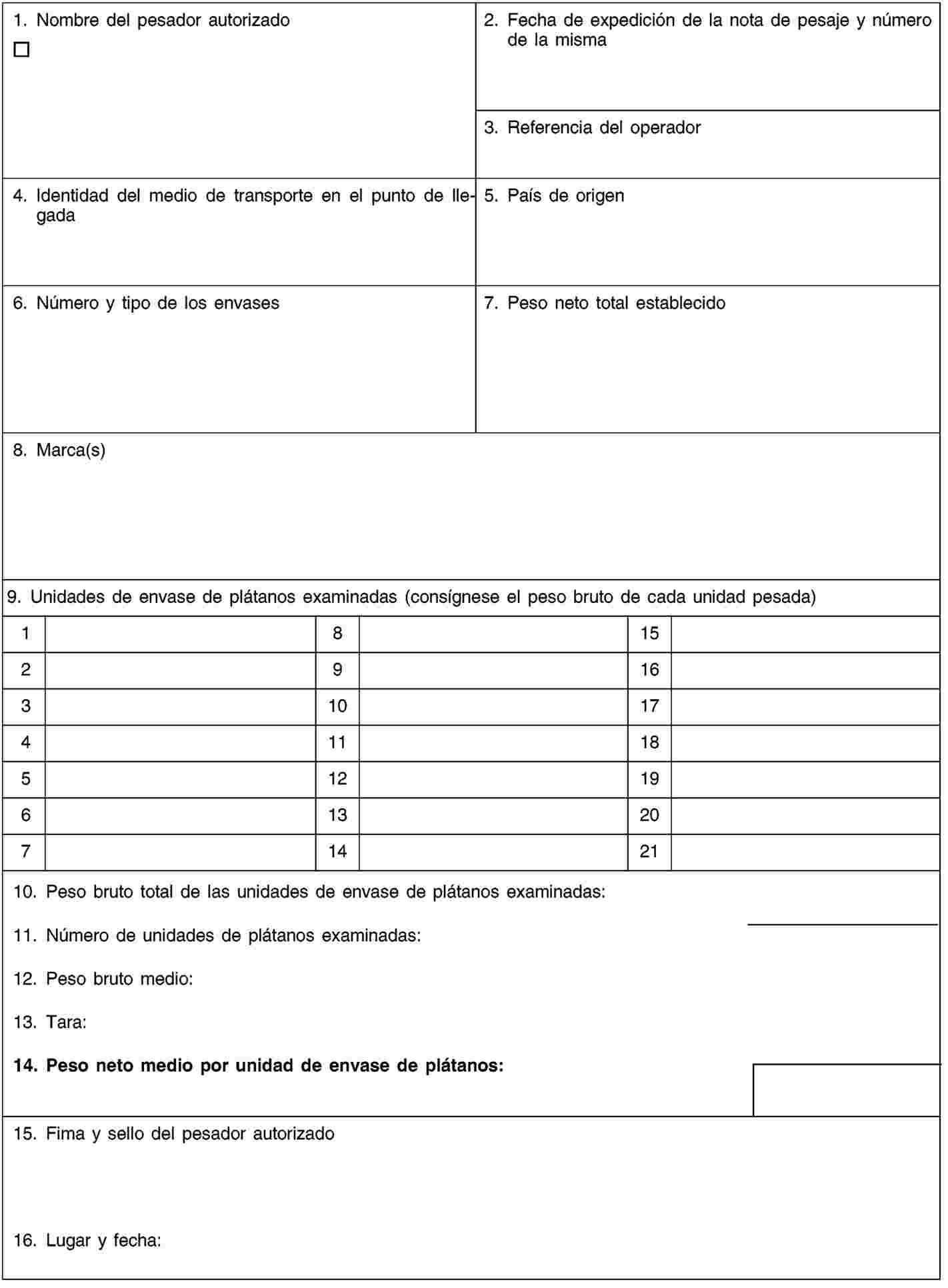

A fin de lograr un mayor grado de flexibilidad para los operadores económicos y las autoridades aduaneras, los pesadores autorizados de plátanos deben poder elaborar los certificados de pesaje de plátanos que se utilizarán como documentos justificativos para la verificación de la declaración en aduana relativa al despacho a libre práctica. |

|

(44) |

En determinadas situaciones, no conviene que se genere una deuda aduanera ni que sean exigibles derechos de importación del titular de la autorización. En tales casos, por consiguiente, debe ser posible prorrogar el plazo de ultimación de un régimen especial. |

|

(45) |

A fin de alcanzar un equilibrio adecuado entre la reducción al mínimo de la carga administrativa tanto para las administraciones aduaneras como para los operadores económicos y la correcta aplicación garantizada de los regímenes de tránsito, evitando su mal uso, deben estar disponibles procedimientos simplificados de tránsito para los operadores económicos fiables y, en la medida de lo posible, sobre la base de criterios armonizados. Por lo tanto, los requisitos relativos al acceso a dichos procedimientos simplificados deben estar en consonancia con las condiciones y criterios aplicables a los operadores económicos que deseen que se les conceda el estatuto de AEO. |

|

(46) |

Para evitar posibles acciones fraudulentas en los casos de determinadas operaciones de tránsito relacionadas con la exportación, han de definirse reglas para casos específicos cuando se incluyan en el régimen de tránsito externo mercancías que tengan el estatuto aduanero de mercancías de la Unión. |

|

(47) |

La Unión es parte contratante en el Convenio relativo a la importación temporal (8), incluidas las eventuales modificaciones posteriores del mismo (Convenio de Estambul). Por consiguiente, los requisitos de uso específico al amparo de la importación temporal que permiten la utilización temporal de mercancías no pertenecientes a la Unión en el territorio aduanero de la Unión con exención total o parcial de los derechos de importación, que se establecen en el presente Reglamento, tienen que estar en consonancia con el Convenio. |

|

(48) |

Conviene simplificar y racionalizar los regímenes aduaneros de depósito aduanero, de zona franca, de destino final, de perfeccionamiento activo y de perfeccionamiento pasivo a fin de hacer el uso de los regímenes especiales más atractivo para el comercio. Por lo tanto, los distintos regímenes de perfeccionamiento activo con arreglo al régimen de reintegro y el régimen de suspensión y la transformación bajo control aduanero deben fusionarse en un régimen de perfeccionamiento activo único. |

|

(49) |

La seguridad jurídica y la igualdad de trato entre los operadores económicos exigen la indicación de los casos en los que se requiere un examen de las condiciones económicas para el perfeccionamiento activo y pasivo. |

|

(50) |

A fin de que los comerciantes puedan beneficiarse de un mayor grado de flexibilidad en cuanto a la utilización de mercancías equivalentes, debe preverse la posibilidad de utilizar mercancías equivalentes en el marco del régimen de perfeccionamiento pasivo. |

|

(51) |

A fin de reducir los costes administrativos, debe establecerse un periodo más prolongado de validez de las autorizaciones de utilización y tratamiento específicos que el aplicado de conformidad con el Reglamento (CEE) no 2454/93. |

|

(52) |

Debe exigirse un estado de liquidación no solo en el marco del régimen de perfeccionamiento activo, sino también del de destino final, con el fin de facilitar el cobro de cualquier importe de derechos de importación y, por consiguiente, proteger los intereses financieros de la Unión. |

|

(53) |

Conviene determinar claramente los casos en que está autorizada la circulación de las mercancías incluidas en un régimen especial distinto del de tránsito, de modo que no sea necesario utilizar el régimen de tránsito externo de la Unión, lo que exigiría dos declaraciones en aduana adicionales. |

|

(54) |

A fin de garantizar el análisis de riesgos más eficaz y menos engorroso, la declaración previa a la salida debe presentarse dentro de los plazos previstos, teniendo en cuenta la situación particular del modo de transporte de que se trate. Para el transporte marítimo, en el caso de que la carga se encuentre en contenedores, los datos requeridos deben presentarse ya dentro de un plazo anterior a la carga del buque, mientras que en los demás casos de transporte de mercancías, el análisis de riesgos también puede llevarse a cabo de manera eficaz al presentar los datos en un plazo sujeto a la partida de las mercancías del territorio aduanero de la Unión. Se debe dispensar de la obligación de presentar una declaración previa a la salida cuando el tipo de las mercancías, sus modalidades de transporte o su situación específica hagan pensar que no se precisan datos relativos a los riesgos en materia de protección y seguridad, sin perjuicio de las obligaciones correspondientes a las declaraciones de exportación o reexportación. |

|

(55) |

Con el fin de lograr un mayor grado de flexibilidad para las autoridades aduaneras cuando estas tratan determinadas irregularidades en el marco del régimen de exportación, conviene prever la posibilidad de invalidar la declaración en aduana a iniciativa de la aduana. |

|

(56) |

A fin de proteger los intereses legítimos de los operadores económicos y de garantizar la continuidad de la validez de las decisiones tomadas y las autorizaciones concedidas por las autoridades aduaneras sobre la base de las disposiciones del Código o del Reglamento (CEE) no 2913/92 del Consejo (9) y del Reglamento (CEE) no 2454/93 del Consejo, es necesario establecer disposiciones transitorias para permitir la adaptación de dichas decisiones y autorizaciones a las nuevas normas legales. |

|

(57) |

Con el fin de conceder a los Estados miembros el tiempo suficiente para ajustar los precintos aduaneros y los precintos de un tipo especial utilizados para asegurar la identificación de las mercancías incluidas en el régimen de tránsito a los nuevos requisitos establecidos en el presente Reglamento, conviene prever un periodo transitorio durante el cual los Estados miembros puedan seguir utilizando los precintos que cumplan las especificaciones técnicas establecidas en el Reglamento (CEE) no 2454/93. |

|

(58) |

Las normas generales que complementan el Código están estrechamente interrelacionadas, no pueden separarse debido a la interrelación de su objeto y contienen normas horizontales que son aplicables a varios regímenes aduaneros. Por lo tanto, procede agruparlas en un único Reglamento con el fin de garantizar la coherencia jurídica. |

|

(59) |

Las disposiciones del presente Reglamento deben aplicarse a partir del 1 de mayo de 2016 a fin de permitir la plena aplicación del Código. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

TÍTULO I

DISPOSICIONES GENERALES

CAPÍTULO 1

Ámbito de aplicación de la legislación aduanera, misión de las aduanas y definiciones

Artículo 1

Definiciones

A efectos del presente Reglamento, se entenderá por:

|

1) |

«medida de política agrícola»: las disposiciones relativas a las actividades de importación y exportación de los productos recogidos en el anexo 71-02, puntos 1, 2 y 3; |

|

2) |

«cuaderno ATA»: un documento aduanero internacional para la importación temporal expedido de conformidad con el Convenio ATA o el Convenio de Estambul; |

|

3) |

«Convenio ATA»: el Convenio aduanero relativo al cuaderno ATA para la importación temporal de mercancías, hecho en Bruselas el 6 de diciembre de 1961; |

|

4) |

«Convenio de Estambul»: el Convenio relativo a la importación temporal, hecho en Estambul el 26 de junio de 1990; |

|

5) |

«equipaje»: todas las mercancías transportadas por cualesquiera medios en relación con un viaje de una persona física; |

|

6) |

«Código»: el Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión; |

|

7) |

«aeropuerto de la Unión»: todo aeropuerto situado en el territorio aduanero de la Unión; |

|

8) |

«puerto de la Unión»: todo puerto marítimo situado en el territorio aduanero de la Unión; |

|

9) |

«Convenio relativo a un régimen común de tránsito»: el Convenio relativo a un régimen común de tránsito (10); |

|

10) |

«país de tránsito común»: cualquier país, que no sea un Estado miembro de la Unión Europea, que es parte contratante del Convenio relativo a un régimen común de tránsito; |

|

11) |

«tercer país»: un país o territorio situado fuera del territorio aduanero de la Unión; |

|

12) |

«cuaderno CPD»: un documento aduanero internacional utilizado para la importación temporal de medios de transporte y expedido de conformidad con el Convenio de Estambul; |

|

13) |

«aduana de partida»: la aduana en que se admite la declaración en aduana por la que las mercancías se incluyen en un régimen de tránsito; |

|

14) |

«aduana de destino»: la aduana en que las mercancías incluidas en un régimen de tránsito se presentan para la ultimación del régimen; |

|

15) |

«aduana de primera entrada»: la aduana competente para la vigilancia aduanera en el lugar en que el medio de transporte que lleva las mercancías llega al territorio aduanero de la Unión desde un territorio situado fuera de dicho territorio; |

|

16) |

«aduana de exportación»: la aduana en que se presenta la declaración de exportación o la declaración de reexportación para las mercancías que salgan del territorio aduanero de la Unión; |

|

17) |

«aduana de inclusión»: la aduana indicada en la autorización de uno de los regímenes especiales contemplados en el artículo 211, apartado 1, del Código, facultada para conceder el levante de las mercancías para un régimen especial; |

|

18) |

«número de registro e identificación de los operadores económicos» (número EORI): un número de identificación, único en el territorio aduanero de la Unión, asignado por una autoridad aduanera a un operador económico o a otra persona con el fin de registrarlo a efectos aduaneros; |

|

19) |

«exportador»:

|

|

20) |

«principios de contabilidad generalmente aceptados»: los principios que son reconocidos o que gozan de un apoyo substancial y autorizado, en un país y un momento dados, para determinar qué recursos y obligaciones económicos deben registrarse como activo y pasivo, qué cambios del activo y el pasivo deben registrarse, cómo deben medirse los activos y pasivos y sus variaciones, qué información debe revelarse y en qué forma, y qué estados financieros deben prepararse; |

|

21) |

«mercancías desprovistas de carácter comercial»:

|

|

22) |

«número de referencia master» (MRN, por sus siglas en inglés): el número de registro asignado por la autoridad aduanera competente a las declaraciones o notificaciones contempladas en el artículo 5, apartados 9 a 14, del Código, a las operaciones TIR o a las pruebas del estatuto aduanero de mercancías de la Unión; |

|

23) |

«periodo de ultimación»: el tiempo en que las mercancías incluidas en un régimen especial, excepto el de tránsito, o los productos transformados, deben ser incluidos en un régimen aduanero ulterior, destruidos, haber sido sacados del territorio aduanero de la Unión o destinados al destino final prescrito. En caso de perfeccionamiento pasivo, se entenderá por periodo de ultimación el periodo en que las mercancías exportadas temporalmente podrán ser reimportadas en el territorio aduanero de la Unión en forma de productos transformados e incluidas en el régimen de despacho a libre práctica para poder acogerse a la exención total o parcial de los derechos de importación; |

|

24) |

«mercancías en envíos postales»: las mercancías distintas de los objetos de correspondencia, contenidas en un paquete o bulto postales y transportadas por un operador postal o bajo su responsabilidad de conformidad con las disposiciones del Convenio de la Unión Postal Universal, adoptado el 10 de julio de 1984 bajo los auspicios de la Organización de las Naciones Unidas; |

|

25) |

«operador postal»: un operador establecido en un Estado miembro y designado por él para prestar los servicios internacionales regulados por el Convenio Postal Universal; |

|

26) |

«objetos de correspondencia»: las cartas, tarjetas postales, cecogramas o impresos no sujetos a derechos de importación o de exportación; |

|

27) |

«perfeccionamiento pasivo IM/EX»: la importación previa de productos transformados obtenidos a partir de mercancías equivalentes al amparo del régimen de perfeccionamiento pasivo antes de la exportación de las mercancías a las que sustituyan, a que se refiere el artículo 223, apartado 2, letra d), del Código; |

|

28) |

«perfeccionamiento pasivo EX/IM»: la exportación de mercancías de la Unión al amparo del régimen de perfeccionamiento pasivo antes de la importación de productos transformados; |

|

29) |

«perfeccionamiento activo EX/IM»: la exportación previa de productos transformados obtenidos a partir de mercancías equivalentes al amparo del régimen de perfeccionamiento activo antes de la importación de las mercancías a las que sustituyan, a que se refiere el artículo 223, apartado 2, letra c), del Código; |

|

30) |

«perfeccionamiento activo IM/EX»: la importación de mercancías no pertenecientes a la Unión al amparo del régimen de perfeccionamiento activo antes de la exportación de productos transformados; |

|

31) |

«particular»: la persona física distinta de los sujetos pasivos actuando en su condición de tal según se definen en la Directiva 2006/112/CE del Consejo; |

|

32) |

«depósito aduanero público de tipo I»: un depósito aduanero público cuando las responsabilidades contempladas en el artículo 242, apartado 1, del Código recaen en el titular de la autorización y el titular del régimen; |

|

33) |

«depósito aduanero público de tipo II»: un depósito aduanero público cuando las responsabilidades contempladas en el artículo 242, apartado 2, del Código recaen en el titular del régimen; |

|

34) |

«documento de transporte único»: en el contexto del estatuto aduanero, un documento de transporte expedido en un Estado miembro que engloba el transporte de las mercancías desde el punto de partida en el territorio aduanero de la Unión hasta el punto de destino en dicho territorio bajo la responsabilidad del transportista que expida el documento; |

|

35) |

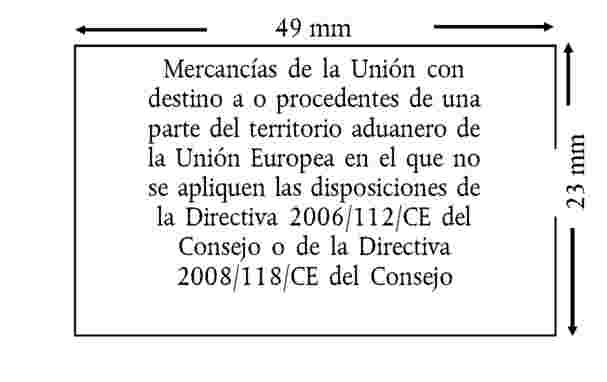

«territorio fiscal especial»: una parte del territorio aduanero de la Unión donde no sean de aplicación las disposiciones de la Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006, relativa al sistema común del impuesto sobre el valor añadido, o de la Directiva 2008/118/CE del Consejo, de 16 de diciembre de 2008, relativa al régimen general de los impuestos especiales, y por la que se deroga la Directiva 92/12/CEE; |

|

36) |

«aduana supervisora»:

|

|

37) |

«Convenio TIR»: el Convenio aduanero relativo al transporte internacional de mercancías al amparo de los cuadernos TIR, hecho en Ginebra el 14 de noviembre de 1975; |

|

38) |

«operación TIR»: la circulación de mercancías dentro del territorio aduanero de la Unión de conformidad con el Convenio TIR; |

|

39) |

«transbordo»: la carga o la descarga de productos y mercancías a bordo de un medio de transporte a otro medio de transporte; |

|

40) |

«viajero»: cualquier persona natural que:

|

|

41) |

«desperdicios y desechos»: uno de los siguientes:

|

|

42) |

«palé»: un dispositivo sobre cuya superficie puede agruparse una determinada cantidad de mercancías con el fin de constituir una unidad de carga destinada al transporte, manipulación o apilamiento con ayuda de aparatos mecánicos. Este dispositivo está constituido bien por dos entarimados unidos entre sí por tirantes, bien por una superficie apoyada en las patas; su altura total es lo más reducida posible para permitir la manipulación mediante carretilla con horquilla elevadora o estibadoras para palés de carga; puede ir provista o no de una superestructura; |

|

43) |

«buque-factoría de la Unión»: el buque matriculado en una parte del territorio de un Estado miembro que pertenece al territorio aduanero de la Unión, enarbola pabellón de un Estado miembro y no captura productos de la pesca marítima sino que se ocupa de su transformación a bordo; |

|

44) |

«buque de pesca de la Unión»: el buque matriculado en una parte del territorio de un Estado miembro que pertenece al territorio aduanero de la Unión, enarbola pabellón de un Estado miembro, captura productos de la pesca marítima, y, en su caso, se ocupa de su transformación a bordo; |

|

45) |

«transporte marítimo regular»: un servicio de transporte de mercancías en buques que navegan únicamente entre puertos de la Unión y no proceden, se dirigen ni hacen escala en ningún punto situado fuera del territorio aduanero de la Unión, ni en ningún punto situado en una zona franca de un puerto de la Unión. |

CAPÍTULO 2

Derechos y obligaciones de las personas en el marco de la legislación aduanera

Artículo 2

Requisitos comunes en materia de datos

(Artículo 6, apartado 2, del Código)

1. El intercambio y el almacenamiento de información requerida para las solicitudes y las decisiones estarán sujetos a los requisitos comunes en materia de datos establecidos en el anexo A.

2. El intercambio y el almacenamiento de información requerida para las declaraciones, las notificaciones y la prueba de estatuto aduanero estarán sujetos a los requisitos comunes en materia de datos establecidos en el anexo B.

Artículo 3

Contenido de datos del registro EORI

(Artículo 6, apartado 2, del Código)

En el momento del registro de una persona, las autoridades aduaneras deberán recoger y almacenar los datos establecidos en el anexo 12-01 relativos a dicha persona. Dichos datos constituirán el registro EORI.

Artículo 4

Presentación de datos para el registro EORI

(Artículo 6, apartado 4, del Código)

Las autoridades aduaneras podrán permitir que las personas presenten los datos necesarios para el registro EORI por medios distintos de las técnicas de tratamiento electrónico de datos.

Artículo 5

Operadores económicos no establecidos en el territorio aduanero de la Unión

(Artículo 22, apartado 2, y artículo 9, apartado 2, del Código)

1. Los operadores económicos no establecidos en el territorio aduanero de la Unión deberán registrarse antes de:

|

a) |

presentar una declaración en aduana en el territorio aduanero de la Unión que no sea una de las declaraciones siguientes:

|

|

b) |

presentar una declaración sumaria de entrada o de salida en el territorio aduanero de la Unión; |

|

c) |

presentar una declaración de depósito temporal en el territorio aduanero de la Unión; |

|

d) |

actuar en calidad de transportista a efectos de transporte por mar, por vías navegables interiores o por aire; |

|

e) |

actuar en calidad de transportista que esté conectado al sistema aduanero y desee recibir cualquiera de las notificaciones previstas en la legislación aduanera relativas a la presentación o la modificación de declaraciones sumarias de entrada. |

2. No obstante lo dispuesto en el apartado 1, letra a), inciso ii), los operadores económicos no establecidos en el territorio aduanero de la Unión deberán registrarse ante las autoridades aduaneras antes de presentar una declaración en aduana para la inclusión de mercancías en el régimen de importación temporal o una declaración de reexportación para la ultimación de dicho régimen cuando el registro sea necesario para la utilización del sistema de gestión común de garantía.

3. No obstante lo dispuesto en el apartado 1, letra a), inciso iii), los operadores económicos establecidos en un país de tránsito común deberán registrarse ante las autoridades aduaneras antes de presentar una declaración en aduana en virtud del Convenio relativo a un régimen común de tránsito cuando dicha declaración se presente en lugar de una declaración sumaria de entrada o se utilice como declaración previa a la salida.

4. No obstante lo dispuesto en el apartado 1, letra a), inciso iv), los operadores económicos establecidos en Andorra o en San Marino deberán registrarse ante las autoridades aduaneras antes de presentar una declaración realizada al amparo del régimen común de tránsito cuando dicha declaración se presente en lugar de una declaración sumaria de entrada o se utilice como declaración previa a la salida.

5. No obstante lo dispuesto en el apartado 1, letra d), un operador económico que actúe en calidad de transportista a efectos de transporte por mar, por vías navegables interiores o por aire no deberá registrarse ante las autoridades aduaneras cuando se le haya asignado un número de identificación único de tercer país en el marco de un programa de asociación comercial de un tercer país reconocido por la Unión.

6. Cuando se requiera el registro de conformidad con el presente artículo, deberá hacerse ante las autoridades aduaneras responsables respecto del lugar en que el operador económico presente una declaración o una solicitud de decisión.

Artículo 6

Personas distintas de los operadores económicos

(Artículo 9, apartado 3, del Código)

1. Las personas que no sean operadores económicos deberán registrarse ante las autoridades aduaneras cuando concurra alguna de las condiciones siguientes:

|

a) |

que así lo exija la legislación de un Estado miembro; |

|

b) |

que el interesado lleve a cabo operaciones en las que deba facilitarse un número EORI con arreglo al anexo A y el anexo B. |

2. No obstante lo dispuesto en el apartado 1, cuando una persona distinta de un operador económico presente solo ocasionalmente declaraciones en aduana y las autoridades aduaneras lo consideren justificado, no se requerirá el registro.

Artículo 7

Invalidación de un número EORI

(Artículo 9, apartado 4, del Código)

1. Las autoridades aduaneras invalidarán un número EORI en cualquiera de los casos siguientes:

|

a) |

a petición de la persona registrada; |

|

b) |

cuando la autoridad aduanera tenga constancia de que la persona registrada ha cesado las actividades que requieren el registro. |

2. La autoridad aduanera registrará la fecha de invalidación del número EORI y la notificará a la persona inscrita.

Artículo 8

Plazo para el ejercicio del derecho a ser oído

(Artículo 22, apartado 6, del Código)

1. El periodo de tiempo para que el solicitante exprese su punto de vista antes de que se tome una decisión que le perjudique será de treinta días.

2. No obstante lo dispuesto en el apartado 1, cuando la decisión se refiera a los resultados del control de mercancías para las cuales no se haya presentado una declaración sumaria, una declaración de depósito temporal, una declaración de reexportación o una declaración en aduana, las autoridades aduaneras podrán exigir a la persona interesada que exprese su punto de vista en un plazo de veinticuatro horas.

Artículo 9

Medios para la comunicación de los motivos

[Artículo 6, apartado 3, letra a), del Código]

En caso de que la comunicación a la que se refiere el artículo 22, apartado 6, párrafo primero, del Código se realice como parte del proceso de verificación o control, podrá hacerse utilizando medios distintos de las técnicas de tratamiento electrónico de datos.

Cuando la solicitud se presente o la decisión se notifique utilizando medios distintos de las técnicas de tratamiento electrónico de datos, la comunicación podrá hacerse utilizando los mismos medios.

Artículo 10

Excepciones al derecho a ser oído

(Artículo 22, apartado 6, párrafo segundo, del Código)

Los casos específicos en que no se brindará al solicitante la oportunidad de expresar su punto de vista son los siguientes:

|

a) |

cuando la solicitud de una decisión no cumpla las condiciones establecidas en el artículo 11; |

|

b) |

cuando las autoridades aduaneras notifiquen a la persona que haya presentado la declaración sumaria de entrada que las mercancías no se van a cargar en el caso del tráfico marítimo en contenedor y de tráfico aéreo; |

|

c) |

cuando la decisión se refiera a una notificación al solicitante de una decisión de la Comisión contemplada en el artículo 116, apartado 3, del Código; |

|

d) |

cuando se vaya a invalidar el número EORI. |

Artículo 11

Condiciones para la aceptación de una solicitud

(Artículo 22, apartado 2, del Código)

1. Las solicitudes de decisión relativas a la aplicación de la legislación aduanera se aceptarán siempre que se cumplan las condiciones siguientes:

|

a) |

que, cuando lo requiera el régimen al que se refiere la solicitud, el solicitante esté registrado de conformidad con el artículo 9 del Código; |

|

b) |

que, cuando lo requiera el régimen al que se refiere la solicitud, el solicitante esté establecido en el territorio aduanero de la Unión; |

|

c) |

que la solicitud haya sido presentada a una autoridad aduanera designada para recibir las solicitudes en el Estado miembro de la autoridad aduanera competente a que se refiere el artículo 22, apartado 1, párrafo tercero, del Código; |

|

d) |

que la solicitud no se refiera a una decisión con la misma finalidad que una decisión anterior dirigida al mismo solicitante, que haya sido anulada o revocada, durante el periodo de un año que precede a la solicitud, por no haber cumplido el solicitante las obligaciones impuestas por dicha decisión. |

2. No obstante lo dispuesto en el apartado 1, letra d), el periodo en él mencionado se ampliará a tres años cuando la decisión anterior haya sido anulada de conformidad con el artículo 27, apartado 1, del Código, o se trate de una solicitud de estatuto de operador económico autorizado, presentada de conformidad con el artículo 38 del Código.

Artículo 12

Autoridad aduanera competente para tomar la decisión

(Artículo 22, apartado 1, del Código)

Cuando no sea posible determinar la autoridad aduanera competente de conformidad con el artículo 22, apartado 1, párrafo tercero, del Código, la autoridad aduanera competente será la del lugar en que el solicitante lleve sus registros y la documentación que permita a la autoridad aduanera tomar una decisión (contabilidad principal a efectos aduaneros), o esta esté accesible.

Artículo 13

Prórroga del plazo para tomar una decisión

(Artículo 22, apartado 3, del Código)

1. En caso de que, tras la aceptación de la solicitud, la autoridad aduanera competente para tomar la decisión considere necesario solicitar información adicional al solicitante para tomar su decisión, establecerá un plazo máximo de treinta días para que el solicitante facilite dicha información. El plazo para tomar una decisión establecido en el artículo 22, apartado 3, del Código se prorrogará por dicho periodo de tiempo. Se informará al solicitante de la prórroga del plazo para tomar una decisión.

2. Cuando se aplique el artículo 8, apartado 1, el plazo para tomar la decisión establecido en el artículo 22, apartado 3, del Código, se prorrogará por un periodo de treinta días. Se informará al solicitante de la prórroga.

3. En caso de que la autoridad aduanera competente para tomar la decisión haya prorrogado el periodo de consulta de otra autoridad aduanera, el plazo para tomar la decisión se prorrogará por el mismo periodo de tiempo que la prórroga del periodo de consulta. Se informará al solicitante de la prórroga del plazo para tomar una decisión.

4. Cuando haya razones de peso para sospechar la existencia de una infracción de la legislación aduanera y las autoridades aduaneras lleven a cabo investigaciones basadas en dichas razones, el plazo para tomar la decisión se prorrogará el tiempo necesario para completar dichas investigaciones. La duración máxima de esta prórroga será de nueve meses. A menos que ello pudiera comprometer las investigaciones, se informará al solicitante de la prórroga.

Artículo 14

Fecha a partir de la cual surtirá efecto la decisión

(Artículo 22, apartados 4 y 5, del Código)

La decisión surtirá efecto a partir de una fecha distinta de la fecha en que la reciba el solicitante o se considere que la ha recibido, en los siguientes casos:

|

a) |

cuando la decisión afecte favorablemente al solicitante y este haya solicitado otra fecha de efecto, en cuyo caso la decisión surtirá efecto a partir de la fecha solicitada por el solicitante, siempre que esta sea posterior a la fecha en que el solicitante haya recibido la decisión o se considere que la ha recibido; |

|

b) |

cuando se haya tomado una decisión anterior con una limitación de tiempo y el único objetivo de la decisión actual sea ampliar su periodo de validez, en cuyo caso la decisión surtirá efecto a partir del día siguiente a la fecha de expiración del periodo de validez de la decisión anterior; |

|

c) |

cuando el efecto de la decisión esté condicionado a la conclusión de ciertas formalidades por el solicitante, en cuyo caso la decisión surtirá efecto a partir de la fecha en que el solicitante reciba o se considere que ha recibido la notificación de la autoridad aduanera competente en la que se certifique que las formalidades se han completado satisfactoriamente. |

Artículo 15

Reexamen de una decisión

[Artículo 23, apartado 4, letra a), del Código]

1. La autoridad aduanera competente para tomar la decisión reexaminará una decisión en los casos siguientes:

|

a) |

cuando se modifique la legislación de la UE pertinente y esta modificación afecte a la decisión; |

|

b) |

cuando ello sea necesario como resultado de la supervisión llevada a cabo; |

|

c) |

cuando ello sea necesario debido a la información facilitada por el titular de la decisión de conformidad con el artículo 23, apartado 2, del Código, o por otras autoridades. |

2. La autoridad aduanera competente para tomar la decisión comunicará el resultado del reexamen al titular de la decisión.

Artículo 16

Suspensión de una decisión

[Artículo 23, apartado 4, letra b), del Código]

1. La autoridad aduanera competente para tomar la decisión, suspenderá la decisión en lugar de anularla, revocarla o modificarla, de conformidad con el artículo 23, apartado 3, o con los artículos 27 o 28 del Código, cuando:

|

a) |

la autoridad aduanera considere que existen motivos suficientes para la anulación, revocación o modificación de la decisión, pero no disponga aún de todos los elementos necesarios para decidir sobre la anulación, revocación o modificación; |

|

b) |

la autoridad aduanera considere que no se dan las condiciones para la decisión o que el titular de la decisión no cumple las obligaciones impuestas por dicha decisión, y sea conveniente dar al titular de la decisión tiempo para tomar medidas que garanticen el cumplimiento de las condiciones o de las obligaciones; |

|

c) |

el titular de la decisión solicite la suspensión por encontrarse, temporalmente, en la imposibilidad de cumplir las condiciones establecidas para la decisión o de cumplir las obligaciones por ella impuestas. |

2. En los casos contemplados en las letras b) y c) del apartado 1, el titular de la decisión notificará a la autoridad aduanera competente para tomar la decisión las medidas que vaya a tomar para garantizar el cumplimiento de las condiciones y de las obligaciones, así como el tiempo que necesita para tomarlas.

Artículo 17

Periodo de suspensión de una decisión

[Artículo 23, apartado 4, letra b), del Código]

1. En los casos a que se refiere el artículo 16, apartado 1, letra a), el periodo de suspensión fijado por la autoridad aduanera competente se corresponderá con el periodo de tiempo requerido por esa autoridad aduanera para determinar si se cumplen las condiciones de anulación, revocación o modificación. Este periodo no podrá ser superior a treinta días.

No obstante, si la autoridad aduanera considera que el titular de la decisión no puede cumplir los criterios establecidos en el artículo 39, letra a), del Código, la decisión se suspenderá hasta que se determine si una de las personas siguientes ha cometido infracciones graves o reiteradas:

|

a) |

el titular de la decisión; |

|

b) |

la persona encargada de la empresa que sea titular de la decisión en cuestión o que ejerza el control de su dirección; |

|

c) |

la persona responsable de los asuntos aduaneros en la empresa que sea titular de la decisión en cuestión. |

2. En los casos a que se refiere el artículo 16, apartado 1, letras b) y c), el periodo de suspensión fijado por la autoridad aduanera competente para tomar la decisión se corresponderá con el periodo de tiempo notificado por el titular de la decisión con arreglo al artículo 16, apartado 2. En su caso, el periodo de suspensión podrá prorrogarse a petición del titular de la decisión.

El periodo de suspensión podrá prorrogarse por el periodo de tiempo necesario para que la autoridad aduanera competente verifique que dichas medidas aseguran el cumplimiento de las condiciones o las obligaciones. Dicho periodo no podrá exceder de treinta días.

3. Cuando, a raíz de la suspensión de una decisión, la autoridad aduanera competente para tomar la decisión tenga la intención de anularla, revocarla o modificarla de conformidad con el artículo 23, apartado 3, o con los artículos 27 o 28 del Código, el periodo de suspensión, fijado de conformidad con los apartados 1 y 2 del presente artículo, se prorrogará, si procede, hasta que surta efecto la decisión de anulación, revocación o modificación.

Artículo 18

Fin de la suspensión

[Artículo 23, apartado 4, letra b), del Código]

1. La suspensión de una decisión finalizará al expirar el periodo de suspensión, a menos que antes de la expiración de dicho periodo concurra cualquiera de las situaciones siguientes:

|

a) |

que se retire la suspensión sobre la base de que, en los casos contemplados en el artículo 16, apartado 1, letra a), no existen motivos para la anulación, revocación o modificación de la decisión con arreglo al artículo 23, apartado 3, o con los artículos 27 o 28 del Código, en cuyo caso la suspensión concluirá en la fecha de retirada; |

|

b) |

que se retire la suspensión sobre la base de que, en los casos a contemplados en el artículo 16, apartado 1, letras b) y c), el titular de la decisión ha adoptado, a satisfacción de la autoridad aduanera competente para tomar la decisión, las medidas necesarias para garantizar el cumplimiento de las condiciones establecidas para la decisión o de las obligaciones por ella impuestas, en cuyo caso la suspensión concluirá en la fecha de retirada; |

|

c) |

que la decisión suspendida sea anulada, revocada o modificada, en cuyo caso la suspensión concluirá en la fecha de anulación, revocación o modificación. |

2. La autoridad aduanera competente para tomar la decisión informará al titular de la decisión de poner fin a la suspensión.

Artículo 19

Solicitud de decisión relativa a las informaciones vinculantes

[Artículo 22, apartado 1, párrafo tercero, y artículo 6, apartado 3, letra a), del Código]

1. No obstante lo dispuesto en el artículo 22, apartado 1, párrafo tercero, del Código, una solicitud de decisión relativa a informaciones vinculantes y todos los documentos de acompañamiento o de apoyo se presentarán a la autoridad aduanera competente del Estado miembro en el que esté establecido el solicitante, o a la autoridad aduanera competente del Estado miembro en el que vaya a usarse la información.

2. Al presentar una solicitud de decisión relativa a informaciones vinculantes, se considerará que el solicitante está de acuerdo con que se divulguen al público a través del sitio internet de la Comisión todos los datos de la decisión, incluidas cualesquiera fotografías, imágenes o folletos informativos, con la excepción de la información confidencial. Cualquier divulgación pública de datos deberá respetar el derecho a la protección de los datos personales.

3. Cuando no exista un sistema electrónico para la presentación de solicitudes de una decisión relativa a informaciones vinculantes en materia de origen (IVO), los Estados miembros podrán permitir que dichas solicitudes se presenten utilizando medios distintos de las técnicas de tratamiento electrónico de datos.

Artículo 20

Plazos

(Artículo 22, apartado 3, del Código)

1. Cuando la Comisión notifique a las autoridades aduaneras la suspensión de la adopción de decisiones IAV e IVO de conformidad con lo dispuesto en el artículo 34, apartado 10, letra a), del Código, el plazo para tomar la decisión a que se refiere el artículo 22, apartado 3, párrafo primero, del Código se prorrogará hasta que la Comisión notifique a las autoridades aduaneras que está asegurada una clasificación arancelaria o una determinación del origen correcta y uniforme.

El periodo prorrogado a que se refiere el apartado 1 no será superior a diez meses, pero en circunstancias excepcionales podrá aplicarse una prórroga adicional no superior a cinco meses.

2. El periodo a que se refiere el artículo 22, apartado 3, párrafo segundo, del Código, podrá ser superior a treinta días cuando no sea posible completar en ese periodo un análisis que la autoridad aduanera competente para tomar una decisión considere necesario para tomar esa decisión.

Artículo 21

Notificación de decisiones IVO

[Artículo 6, apartado 3, letra a), del Código]

Cuando se haya presentado una solicitud de decisión IVO utilizando medios distintos de las técnicas de tratamiento electrónico de datos, las autoridades aduaneras podrán notificar al solicitante la decisión IVO utilizando medios distintos de las técnicas de tratamiento electrónico de datos.

Artículo 22

Limitación de la aplicación de las normas sobre reexamen y suspensión

(Artículo 23, apartado 4, del Código)

Los artículos 15 a 18 relativos al reexamen y la suspensión de decisiones no se aplicarán a las decisiones relativas a las informaciones vinculantes.

Artículo 23

Facilidades en relación con las declaraciones previas a la salida

[Artículo 38, apartado 2, letra b), del Código]

1. Cuando un operador económico autorizado de seguridad y protección (AEOS, por sus siglas en inglés) a que se refiere el artículo 38, apartado 2, letra b), del Código presente por cuenta propia una declaración previa a la salida en forma de declaración en aduana o de declaración de reexportación, no se requerirán otros datos que los indicados en dichas declaraciones.

2. Cuando un AEOS presente por cuenta de otra persona que sea también un AEOS una declaración previa a la salida en forma de declaración en aduana o de declaración de reexportación, no se requerirán otros datos que los indicados en dichas declaraciones.

Artículo 24

Trato más favorable en relación con los análisis de riesgos y los controles

(Artículo 38, apartado 6, del Código)

1. Los operadores económicos autorizados (AEO) estarán sujetos a menos controles físicos y documentales que los demás operadores económicos.

2. Cuando un AEOS haya presentado una declaración sumaria de entrada o, en los casos contemplados en el artículo 130 del Código, una declaración en aduana o una declaración de depósito temporal, o cuando un AEOS haya presentado una notificación y dado acceso a los datos relacionados con su declaración sumaria de entrada en su sistema informático tal como se contempla en el artículo 127, apartado 8, del Código, la aduana de primera entrada a que se refiere el artículo 127, apartado 3, párrafo primero, del Código, notificará al AEOS, en caso de que el envío haya sido seleccionado para un control físico, al respecto. Dicha notificación se efectuará antes de la llegada de las mercancías al territorio aduanero de la Unión.

Dicha notificación se pondrá también a disposición del transportista, si es diferente del AEOS a que se refiere el párrafo primero, siempre que el transportista sea un AEOS y esté conectado a los sistemas electrónicos correspondientes a las declaraciones a que se refiere el párrafo primero.

Dicha notificación no deberá hacerse cuando pueda comprometer los controles que deban realizarse o sus resultados.

3. Cuando un AEO presente una declaración de depósito temporal o una declaración en aduana de conformidad con el artículo 171 del Código, la aduana competente para recibir dicha declaración de depósito temporal o dicha declaración en aduana notificará al AEO, en caso de que el envío haya sido seleccionado para un control aduanero, al respecto. Dicha notificación se efectuará antes de la presentación de las mercancías ante la aduana.

Dicha notificación no deberá hacerse cuando pueda comprometer los controles que deban realizarse o sus resultados.

4. En caso de que los envíos declarados por un AEO hayan sido seleccionados para controles físicos o documentales, estos controles deberán llevarse a cabo de forma prioritaria.

A petición de un AEO, los controles podrán realizarse en un lugar distinto del lugar en que las mercancías deban presentarse en aduana.

5. Las notificaciones contempladas en los apartados 2 y 3 no afectarán a los controles aduaneros decididos sobre la base de la declaración de depósito temporal o de la declaración en aduana después de la presentación de las mercancías.

Artículo 25

Exención del trato favorable

(Artículo 38, apartado 6, del Código)

El trato más favorable a que se refiere el artículo 24 no se aplicará a los controles aduaneros relacionados con elevados niveles de amenaza específica u obligaciones de control contenidas en otros actos legislativos de la Unión.

No obstante, las autoridades aduaneras deberán llevar a cabo con carácter prioritario la gestión, las formalidades y los controles necesarios para los envíos declarados por un AEOS.

Artículo 26

Condiciones para la aceptación de una solicitud de estatuto de AEO

(Artículo 22, apartado 2, del Código)

1. Además de las condiciones de aceptación de una solicitud previstas en el artículo 11, apartado 1, con el fin de solicitar el estatuto de AEO el solicitante deberá presentar junto con la solicitud un cuestionario de autoevaluación, que será facilitado por las autoridades aduaneras.

2. Un operador económico presentará una única solicitud para el estatuto de AEO que abarque todos sus establecimientos comerciales permanentes en el territorio aduanero de la Unión.

Artículo 27

Autoridad aduanera competente

(Artículo 22, apartado 1, párrafo tercero, del Código)

Cuando la autoridad aduanera competente no pueda determinarse con arreglo al artículo 22, apartado 1, párrafo tercero, del Código o al artículo 12 del presente Reglamento, la solicitud se presentará a las autoridades aduaneras del Estado miembro en que el solicitante tenga un establecimiento comercial permanente y en que se conserve o esté disponible la información sobre sus actividades generales de gestión logística en la Unión, según lo indicado en la solicitud.

Artículo 28

Plazo para la adopción de las decisiones

(Artículo 22, apartado 3, del Código)

1. El plazo para tomar la decisión a que se refiere el artículo 22, apartado 3, párrafo primero, del Código podrá prorrogarse por un periodo de hasta sesenta días.

2. Si está en curso un procedimiento penal que suscite dudas sobre si el solicitante cumple las condiciones a que se refiere el artículo 39, letra a), del Código, el plazo para tomar la decisión se prorrogará en función del tiempo necesario para completar el procedimiento.

Artículo 29

Fecha de efecto de la autorización AEO

(Artículo 22, apartado 4, del Código)

No obstante lo dispuesto en el artículo 22, apartado 4, del Código, la autorización por la que se concede el estatuto de AEO («autorización AEO») surtirá efecto el quinto día siguiente a la adopción de la decisión.

Artículo 30

Efectos jurídicos de la suspensión

[Artículo 23, apartado 4, letra b), del Código]

1. Cuando se suspenda una autorización AEO debido al incumplimiento de alguno de los criterios contemplados en el artículo 39 del Código, cualquier decisión tomada respecto de ese AEO que se base en la autorización AEO en general o en cualquiera de los criterios específicos que hayan conducido a la suspensión de la autorización AEO deberá ser suspendida por la autoridad aduanera que la haya tomado.

2. La suspensión de una decisión relativa a la aplicación de la legislación aduanera adoptada con respecto a un AEO no conllevará la suspensión automática de la autorización AEO.

3. Cuando se suspenda una decisión relativa a una persona que sea a la vez un AEOS y un operador económico autorizado de simplificaciones aduaneras (AEOC) a que se refiere el artículo 38, apartado 2, letra a), del Código, de conformidad con el artículo 16, apartado 1, debido al incumplimiento de las condiciones establecidas en el artículo 39, letra d), del Código, se suspenderá su autorización AEOC, pero su autorización AEOS seguirá siendo válida.

Cuando se suspenda una decisión relativa a una persona que sea a la vez un AEOS y un AEOC de conformidad con el artículo 16, apartado 1, debido al incumplimiento de las condiciones establecidas en el artículo 39, letra e), del Código, se suspenderá su autorización AEOS, pero su autorización AEOC seguirá siendo válida.

TÍTULO II

ELEMENTOS EN QUE SE BASA LA APLICACIÓN DE LOS DERECHOS DE IMPORTACIÓN O EXPORTACIÓN Y OTRAS MEDIDAS EN EL COMERCIO DE MERCANCÍAS

CAPÍTULO 1

Origen de las mercancías

Artículo 31

Mercancías enteramente obtenidas en un solo país o territorio

(Artículo 60, apartado 1, del Código)

Se considerarán enteramente obtenidas en un solo país o territorio las mercancías siguientes:

|

a) |

los productos minerales extraídos en dicho país o territorio; |

|

b) |

los productos vegetales en ellos recolectados; |

|

c) |

los animales vivos en ellos nacidos y criados; |

|

d) |

los productos procedentes de animales vivos en ellos criados; |

|

e) |

los productos de la caza y de la pesca en ellos practicadas; |

|

f) |

los productos de la pesca marítima y otros productos extraídos del mar por buques matriculados en el país o territorio de que se trate y que enarbolen pabellón de ese país o territorio fuera de las aguas territoriales del país; |

|

g) |

las mercancías obtenidas o producidas a bordo de buques-factoría a partir de productos contemplados en la letra f), originarios de dicho país o territorio, siempre que dichos buques-factoría estén matriculados en dicho país o territorio y enarbolen su pabellón; |

|

h) |

los productos extraídos del suelo o subsuelo marino situado fuera de las aguas territoriales, siempre que dicho país o territorio ejerza derechos exclusivos de explotación sobre dicho suelo o subsuelo; |

|

i) |

los desperdicios y desechos resultantes de operaciones de fabricación y los artículos usados, siempre que hayan sido recogidos en dicho país y solo puedan servir para la recuperación de materias primas; |

|

j) |

las mercancías en ellos producidas a partir exclusivamente de los productos mencionados en las letras a) a i). |

Artículo 32

Mercancías en cuya producción interviene más de un país o territorio

(Artículo 60, apartado 2, del Código)

Se considerará que las mercancías que figuran en el anexo 22-01 han sido objeto de su última transformación o elaboración sustancial, que haya conducido a la fabricación de un producto nuevo o que represente un grado de fabricación importante, en el país o territorio en el que se cumplan las normas establecidas en dicho anexo o que estén identificados por dichas normas.

Artículo 33

Operaciones de elaboración o transformación no justificadas desde el punto de vista económico

(Artículo 60, apartado 2, del Código)

Cualquier operación de elaboración o transformación efectuada en otro país o territorio no se considerará justificada desde el punto de vista económico si se demuestra, sobre la base de los datos disponibles, que la finalidad de dicha operación era evitar la aplicación de las medidas a que se refiere el artículo 59 del Código

Para las mercancías cubiertas por el anexo 22-01, se aplicarán las normas residuales del capítulo para dichas mercancías.

Para las mercancías no cubiertas por el anexo 22-01, cuando la última elaboración o transformación no se considere justificada desde el punto de vista económico, se considerará que las mercancías han sido objeto de su última transformación o elaboración sustancial, justificada desde el punto de vista económico, que haya conducido a la fabricación de un producto nuevo o que represente un grado de fabricación importante, en el país o territorio en que la mayor parte de las materias tenga su origen, determinado sobre la base del valor de las materias.

Artículo 34

Operaciones mínimas

(Artículo 60, apartado 2, del Código)

No se considerarán transformación o elaboración sustancial, justificada desde el punto de vista económico, en el sentido de que confieren el origen, las operaciones siguientes:

|

a) |

las operaciones destinadas a garantizar la conservación de los productos en buen estado durante su transporte y almacenamiento (ventilación, tendido, secado, separación de partes deterioradas y operaciones similares) o facilitar las operaciones de traslado o transporte; |

|

b) |

las operaciones simples de desempolvado, cribado, selección, clasificación, preparación de surtidos, lavado y troceado; |

|

c) |

los cambios de embalaje y la división y agrupamiento de bultos, el simple envasado en botellas, latas, frascos, bolsas, estuches y cajas, la colocación sobre cartulinas o tableros, etc., y cualquier otra operación sencilla de embalaje; |

|

d) |

la presentación de mercancías en juegos o conjuntos o la puesta en venta; |

|

e) |

la colocación de marcas, etiquetas y otros signos distintivos similares en los mismos productos o en sus embalajes; |

|

f) |

el simple montaje de partes de productos para hacer un producto completo; |

|

g) |

el desmontaje o el cambio de uso; |

|

h) |

la combinación de dos o más operaciones especificadas en las letras a) a g). |

Artículo 35

Accesorios, piezas de repuesto o herramientas

(Artículo 60 del Código)

1. Se considerará que los accesorios, piezas de repuesto o herramientas que se entreguen con cualquiera de las mercancías recogidas en las secciones XVI, XVII y XVIII de la nomenclatura combinada y que formen parte de su equipo normal tienen el mismo origen que dichas mercancías.

2. Se considerará que las piezas de repuesto esenciales destinadas a cualquiera de las mercancías recogidas en las secciones XVI, XVII y XVIII de la nomenclatura combinada previamente despachadas a libre práctica en la Unión tienen el mismo origen que dichas mercancías si la incorporación de las piezas de repuesto esenciales en la fase de producción no habría modificado su origen.

3. A efectos del presente artículo, se entenderá por «piezas de repuesto esenciales» las piezas que:

|

a) |

son componentes sin los cuales no puede asegurarse el correcto funcionamiento de un equipo, máquina, aparato o vehículo que hayan sido despachados a libre práctica o exportados previamente, y |

|

b) |

son características de esas mercancías, y |

|

c) |

están destinadas a su mantenimiento normal y a sustituir a piezas de la misma especie dañadas o inutilizadas. |

Artículo 36

Elementos neutros y embalaje

(Artículo 60 del Código)

1. Para determinar si una mercancía es originaria de un país o territorio, no se tendrá en cuenta el origen de los siguientes elementos:

|

a) |

la energía y el combustible; |

|

b) |

las instalaciones y el equipo; |

|

c) |