ISSN 1977-0928

doi:10.3000/19770928.C_2012.038.spa

Diario Oficial

de la Unión Europea

C 38

Edición en lengua española

Comunicaciones e informaciones

55o año

11 de febrero de 2012

|

ISSN 1977-0928 doi:10.3000/19770928.C_2012.038.spa |

||

|

Diario Oficial de la Unión Europea |

C 38 |

|

|

|

||

|

Edición en lengua española |

Comunicaciones e informaciones |

55o año |

|

Número de información |

Sumario |

Página |

|

|

II Comunicaciones |

|

|

|

COMUNICACIONES PROCEDENTES DE LAS INSTITUCIONES, ÓRGANOS Y ORGANISMOS DE LA UNIÓN EUROPEA |

|

|

|

Comisión Europea |

|

|

2012/C 038/01 |

Decisiones en el contexto del seguimiento de la ejecución de decisiones relativas a la ayuda de reestructuración y liquidación para instituciones financieras ( 1 ) |

|

|

2012/C 038/02 |

No oposición a una concentración notificada (Asunto COMP/M.6217 — Baloise Holding/Nateus/Nateus Life) ( 1 ) |

|

|

2012/C 038/03 |

No oposición a una concentración notificada (Asunto COMP/M.6422 — Tokyo Gas/Siemens/Tessenderlo Chemie/International Power/GDF Suez/T-Power JV) ( 1 ) |

|

|

|

IV Información |

|

|

|

INFORMACIÓN PROCEDENTE DE LAS INSTITUCIONES, ÓRGANOS Y ORGANISMOS DE LA UNIÓN EUROPEA |

|

|

|

Comisión Europea |

|

|

2012/C 038/04 |

||

|

2012/C 038/05 |

||

|

2012/C 038/06 |

||

|

|

INFORMACIÓN PROCEDENTE DE LOS ESTADOS MIEMBROS |

|

|

2012/C 038/07 |

||

|

|

||

|

2012/C 038/16 |

||

|

|

|

|

|

(1) Texto pertinente a efectos del EEE |

|

ES |

|

II Comunicaciones

COMUNICACIONES PROCEDENTES DE LAS INSTITUCIONES, ÓRGANOS Y ORGANISMOS DE LA UNIÓN EUROPEA

Comisión Europea

|

11.2.2012 |

ES |

Diario Oficial de la Unión Europea |

C 38/1 |

Decisiones en el contexto del seguimiento de la ejecución de decisiones relativas a la ayuda de reestructuración y liquidación para instituciones financieras

(Texto pertinente a efectos del EEE)

2012/C 38/01

|

Fecha de adopción de la decisión |

27.7.2011 |

|

Ayuda no |

SA.29833 (MC 11/09) |

|

Estado miembro |

Bélgica |

|

Denominación (y/o nombre del beneficiario) |

Monitoring of KBC — replacement own contribution measures, wind-down of Romstal and extension deadline divestment KBL |

|

Tipo de Decisión |

Nueva Decisión relacionada con la siguiente Decisión de la Comisión: MC 11/09 |

|

Contenido |

Adaptación de requisitos estructurales: Permuta de un negocio que se va a enajenar, Adaptación del programa o condiciones para el reembolso de la ayuda estatal, Otras adaptaciones |

|

Información adicional |

— |

El texto de la decisión en la lengua o lenguas auténticas, suprimidos los datos confidenciales, se encuentra en:

http://ec.europa.eu/community_law/state_aids/state_aids_texts_es.htm

|

11.2.2012 |

ES |

Diario Oficial de la Unión Europea |

C 38/2 |

No oposición a una concentración notificada

(Asunto COMP/M.6217 — Baloise Holding/Nateus/Nateus Life)

(Texto pertinente a efectos del EEE)

2012/C 38/02

El 3 de agosto de 2011, la Comisión decidió no oponerse a la concentración notificada que se cita en el encabezamiento y declararla compatible con el mercado común. Esta decisión se basa en el artículo 6, apartado 1, letra b) del Reglamento (CE) no 139/2004 del Consejo. El texto íntegro de la decisión solo está disponible en inglés y se hará público una vez que se elimine cualquier secreto comercial que pueda contener. Estará disponible:

|

— |

en la sección de concentraciones del sitio web de competencia de la Comisión (http://ec.europa.eu/competition/mergers/cases/). Este sitio web permite localizar las decisiones sobre concentraciones mediante criterios de búsqueda tales como el nombre de la empresa, el número de asunto, la fecha o el sector de actividad, |

|

— |

en formato electrónico en el sitio web EUR-Lex (http://eur-lex.europa.eu/en/index.htm) con el número de documento 32011M6217. EUR-Lex da acceso al Derecho comunitario en línea. |

|

11.2.2012 |

ES |

Diario Oficial de la Unión Europea |

C 38/2 |

No oposición a una concentración notificada

(Asunto COMP/M.6422 — Tokyo Gas/Siemens/Tessenderlo Chemie/International Power/GDF Suez/T-Power JV)

(Texto pertinente a efectos del EEE)

2012/C 38/03

El 3 de febrero de 2012, la Comisión decidió no oponerse a la concentración notificada que se cita en el encabezamiento y declararla compatible con el mercado común. Esta decisión se basa en el artículo 6, apartado 1, letra b) del Reglamento (CE) no 139/2004 del Consejo. El texto íntegro de la decisión solo está disponible en inglés y se hará público una vez que se elimine cualquier secreto comercial que pueda contener. Estará disponible:

|

— |

en la sección de concentraciones del sitio web de competencia de la Comisión (http://ec.europa.eu/competition/mergers/cases/). Este sitio web permite localizar las decisiones sobre concentraciones mediante criterios de búsqueda tales como el nombre de la empresa, el número de asunto, la fecha o el sector de actividad, |

|

— |

en formato electrónico en el sitio web EUR-Lex (http://eur-lex.europa.eu/en/index.htm) con el número de documento 32012M6422. EUR-Lex da acceso al Derecho comunitario en línea. |

IV Información

INFORMACIÓN PROCEDENTE DE LAS INSTITUCIONES, ÓRGANOS Y ORGANISMOS DE LA UNIÓN EUROPEA

Comisión Europea

|

11.2.2012 |

ES |

Diario Oficial de la Unión Europea |

C 38/3 |

Tipo de cambio del euro (1)

10 de febrero de 2012

2012/C 38/04

1 euro =

|

|

Moneda |

Tipo de cambio |

|

USD |

dólar estadounidense |

1,3189 |

|

JPY |

yen japonés |

102,43 |

|

DKK |

corona danesa |

7,4322 |

|

GBP |

libra esterlina |

0,83630 |

|

SEK |

corona sueca |

8,8065 |

|

CHF |

franco suizo |

1,2098 |

|

ISK |

corona islandesa |

|

|

NOK |

corona noruega |

7,6180 |

|

BGN |

lev búlgaro |

1,9558 |

|

CZK |

corona checa |

25,245 |

|

HUF |

forint húngaro |

293,58 |

|

LTL |

litas lituana |

3,4528 |

|

LVL |

lats letón |

0,6990 |

|

PLN |

zloty polaco |

4,2188 |

|

RON |

leu rumano |

4,3540 |

|

TRY |

lira turca |

2,3305 |

|

AUD |

dólar australiano |

1,2381 |

|

CAD |

dólar canadiense |

1,3225 |

|

HKD |

dólar de Hong Kong |

10,2302 |

|

NZD |

dólar neozelandés |

1,5948 |

|

SGD |

dólar de Singapur |

1,6635 |

|

KRW |

won de Corea del Sur |

1 483,83 |

|

ZAR |

rand sudafricano |

10,1900 |

|

CNY |

yuan renminbi |

8,3013 |

|

HRK |

kuna croata |

7,5890 |

|

IDR |

rupia indonesia |

11 848,61 |

|

MYR |

ringgit malayo |

4,0042 |

|

PHP |

peso filipino |

56,086 |

|

RUB |

rublo ruso |

39,6746 |

|

THB |

baht tailandés |

40,741 |

|

BRL |

real brasileño |

2,2767 |

|

MXN |

peso mexicano |

16,8943 |

|

INR |

rupia india |

65,2720 |

(1) Fuente: tipo de cambio de referencia publicado por el Banco Central Europeo.

|

11.2.2012 |

ES |

Diario Oficial de la Unión Europea |

C 38/4 |

Comunicación de la Comisión relativa a la cantidad no solicitada que se añade a la cantidad fijada para el subperiodo comprendido entre el 1 de abril de 2012 y el 30 de junio de 2012 en el marco de determinados contingentes abiertos por la Unión para productos del sector de la carne de porcino

2012/C 38/05

El Reglamento (CE) no 442/2009 de la Comisión (1) abre contingentes arancelarios para la importación de productos del sector de la carne de porcino. Las solicitudes de certificados de importación presentadas durante los siete primeros días del mes de diciembre de 2011 para el subperiodo comprendido entre el 1 de enero y el 31 de marzo de 2012, correspondientes a los contingentes 09.4038, 09.4170 y 09.4204, se refieren a cantidades inferiores a las disponibles. De conformidad con lo dispuesto en el artículo 7, apartado 4, segunda frase, del Reglamento (CE) no 1301/2006 de la Comisión (2), las cantidades para las cuales no se han presentado solicitudes se añaden a la cantidad fijada para el subperiodo contingentario siguiente, del 1 de abril al 30 de junio de 2012. Dichas cantidades figuran en el anexo de la presente comunicación.

(1) DO L 129 de 28.5.2009, p. 13.

(2) DO L 238 de 1.9.2006, p. 13.

ANEXO

|

No de orden del contingente |

Cantidades no solicitadas que se añaden a la cantidad fijada para el subperiodo comprendido entre el 1 de abril de 2012 y el 30 de junio de 2012 (en kg) |

|

09.4038 |

25 136 150 |

|

09.4170 |

3 541 500 |

|

09.4204 |

3 468 000 |

|

11.2.2012 |

ES |

Diario Oficial de la Unión Europea |

C 38/5 |

Comunicación de la Comisión relativa a la cantidad no solicitada que se añade a la cantidad fijada para el subperiodo comprendido entre el 1 de abril de 2012 y el 30 de junio de 2012 en el marco de determinados contingentes abiertos por la Unión para productos de los sectores de la carne de aves de corral, los huevos y las ovoalbúminas

2012/C 38/06

Los Reglamentos de la Comisión (CE) no 533/2007 (1), (CE) no 536/2007 (2), (CE) no 539/2007 (3), (CE) no 1384/2007 (4) y (CE) no 1385/2007 (5) abren contingentes arancelarios para la importación de productos de los sectores de la carne de aves de corral, los huevos y las ovoalbúminas. Las solicitudes de certificados de importación presentadas durante los siete primeros días del mes de diciembre de 2011 para el subperiodo comprendido entre el 1 de enero y el 31 de marzo de 2012, correspondientes a los contingentes 09.4068, 09.4070, 09.4169, 09.4015, 09.4402, 09.4091, 09.4411 y 09.4421 se refieren a cantidades inferiores a las disponibles. De conformidad con lo dispuesto en el artículo 7, apartado 4, segunda frase, del Reglamento (CE) no 1301/2006 de la Comisión (6), las cantidades para las cuales no se han presentado solicitudes se añaden a la cantidad fijada para el subperiodo contingentario siguiente, del 1 de abril al 30 de junio de 2012. Dichas cantidades figuran en el anexo de la presente comunicación.

(1) DO L 125 de 15.5.2007, p. 9.

(2) DO L 128 de 16.5.2007, p. 6.

(3) DO L 128 de 16.5.2007, p. 19.

(4) DO L 309 de 27.11.2007, p. 40.

(5) DO L 309 de 27.11.2007, p. 47.

(6) DO L 238 de 1.9.2006, p. 13.

ANEXO

|

No de orden del contingente |

Cantidades no solicitadas que se añaden a la cantidad fijada para el subperiodo comprendido entre el 1 de abril de 2012 y el 30 de junio de 2012 (en kg) |

|

09.4068 |

6 002 900 |

|

09.4070 |

876 750 |

|

09.4169 |

12 477 750 |

|

09.4015 |

108 000 000 |

|

09.4402 |

8 706 011 |

|

09.4091 |

140 000 |

|

09.4411 |

1 275 000 |

|

09.4421 |

161 000 |

INFORMACIÓN PROCEDENTE DE LOS ESTADOS MIEMBROS

|

11.2.2012 |

ES |

Diario Oficial de la Unión Europea |

C 38/6 |

Comunicación de la Comisión con arreglo al procedimiento establecido en el artículo 17, apartado 5, del Reglamento (CE) no 1008/2008 del Parlamento Europeo y del Consejo sobre normas comunes para la explotación de servicios aéreos en la Comunidad

Licitación para la explotación de servicios aéreos regulares de conformidad con las obligaciones de servicio público detalladas en el anuncio publicado en el DO C 10 de 12 de enero de 2012

2012/C 38/07

|

Estado Miembro |

Italia |

|||||||||

|

Ruta afectada |

Olbia–Roma Fiumicino y viceversa |

|||||||||

|

Período de validez del contrato |

Cuatro años a partir del 25 de marzo de 2012 |

|||||||||

|

Fecha límite para la presentación de las ofertas |

Dos meses a partir de la publicación del presente anuncio |

|||||||||

|

Dirección de la que puede obtenerse gratuitamente el texto de la convocatoria y cualquier otra información y/o documentación relacionada con la licitación y con la obligación de servicio público |

|

|

Estado Miembro |

Italia |

|||||||||

|

Ruta afectada |

Cagliari–Milán Linate y viceversa |

|||||||||

|

Período de validez del contrato |

Cuatro años a partir del 25 de marzo de 2012 |

|||||||||

|

Fecha límite para la presentación de las ofertas |

Dos meses a partir de la publicación del presente anuncio |

|||||||||

|

Dirección de la que puede obtenerse gratuitamente el texto de la convocatoria y cualquier otra información y/o documentación relacionada con la licitación y con la obligación de servicio público |

|

|

Estado Miembro |

Italia |

|||||||||

|

Ruta afectada |

Cagliari–Roma Fiumicino y viceversa |

|||||||||

|

Período de validez del contrato |

Cuatro años a partir del 25 de marzo de 2012 |

|||||||||

|

Fecha límite para la presentación de las ofertas |

Dos meses a partir de la publicación del presente anuncio |

|||||||||

|

Dirección de la que puede obtenerse gratuitamente el texto de la convocatoria y cualquier otra información y/o documentación relacionada con la licitación y con la obligación de servicio público |

|

|

Estado Miembro |

Italia |

|||||||||

|

Ruta afectada |

Alghero–Milán Linate y viceversa |

|||||||||

|

Período de validez del contrato |

Cuatro años a partir del 25 de marzo de 2012 |

|||||||||

|

Fecha límite para la presentación de las ofertas |

Dos meses a partir de la publicación del presente anuncio |

|||||||||

|

Dirección de la que puede obtenerse gratuitamente el texto de la convocatoria y cualquier otra información y/o documentación relacionada con la licitación y con la obligación de servicio público |

|

|

Estado Miembro |

Italia |

|||||||||

|

Ruta afectada |

Alghero–Roma Fiumicino y viceversa |

|||||||||

|

Período de validez del contrato |

Cuatro años a partir del 25 de marzo de 2012 |

|||||||||

|

Fecha límite para la presentación de las ofertas |

Dos meses a partir de la publicación del presente anuncio |

|||||||||

|

Dirección de la que puede obtenerse gratuitamente el texto de la convocatoria y cualquier otra información y/o documentación relacionada con la licitación y con la obligación de servicio público |

|

|

Estado Miembro |

Italia |

|||||||||

|

Ruta afectada |

Olbia–Milán Linate y viceversa |

|||||||||

|

Período de validez del contrato |

Cuatro años a partir del 25 de marzo de 2012 |

|||||||||

|

Fecha límite para la presentación de las ofertas |

Dos meses a partir de la publicación del presente anuncio |

|||||||||

|

Dirección de la que puede obtenerse gratuitamente el texto de la convocatoria y cualquier otra información y/o documentación relacionada con la licitación y con la obligación de servicio público |

|

V Anuncios

PROCEDIMIENTOS ADMINISTRATIVOS

Comisión Europea

|

11.2.2012 |

ES |

Diario Oficial de la Unión Europea |

C 38/9 |

Convocatoria de candidaturas para la selección de expertos como miembros del Grupo de expertos de interesados de la Comisión en materia de contratación pública

2012/C 38/08

Mediante Decisión de 3 de septiembre de 2011 (1) («la Decisión»), la Comisión creó un Grupo de expertos de interesados en materia de contratación pública. Este Grupo de expertos sustituye al anterior Comité consultivo para la apertura de la contratación pública, establecido por la Decisión de la Comisión de 26 de mayo de 1987 (2). La función del Grupo consiste en ofrecer a la Comisión las competencias y conocimientos jurídicos, económicos, técnicos o prácticos de calidad necesarios para ayudarla a configurar la política de contratación pública de la Unión Europea.

La Comisión invita por tanto a presentar candidaturas para proceder a la selección de los miembros del Grupo, de conformidad con el artículo 4 de la Decisión.

Con arreglo a dicho artículo, el Grupo de expertos estará compuesto de 20 miembros. Seis de ellos serán seleccionados atendiendo a su capacidad personal y actuarán con independencia y en defensa del interés público. Los miembros restantes podrán ser personas físicas nombradas en representación de un interés común que sea pertinente en el ámbito de la contratación, u organizaciones en sentido amplio.

La Comisión busca expertos con experiencia directa en materia de adjudicación de contratos públicos, ya sea por su posición en la cadena de suministro o en la parte adjudicadora, o por sus contactos periódicos o experiencia en el ámbito de la contratación. Podrán ser expertos procedentes de empresas, incluidas PYME, de asociaciones de poderes adjudicadores o del ámbito académico, juristas, economistas, expertos estadísticos o de otro tipo.

En todos los casos, la Comisión se basará en los criterios siguientes a la hora de evaluar las candidaturas:

|

— |

competencia y experiencia acreditadas, en particular a nivel europeo o internacional, en ámbitos pertinentes para la contratación pública, concretamente:

y más en general:

|

|

— |

la necesidad de alcanzar un equilibrio en el seno del grupo en términos de representatividad de intereses y conocimientos pertinentes en materia de contratación y de género y origen geográfico (3). |

Los miembros del Grupo de expertos deberán ser nacionales de un Estado miembro de la Unión Europea, de un Estado adherente o de un país del Espacio Económico Europeo. Las candidaturas, debidamente firmadas, deberán enviarse, a más tardar, el 5 de marzo. La fecha de envío se acreditará de la siguiente forma:

|

a) |

cuando las candidaturas se envíen por correo electrónico, la fecha de envío será la fecha del mensaje electrónico. Las candidaturas enviadas por correo electrónico deben dirigirse a Markt-c2@ec.europa.eu, indicándose en el asunto «Applications for stakeholder expert group on PP». |

|

b) |

cuando las candidaturas se envíen por correo, la fecha de envío será la fecha del matasellos. La dirección postal es Comisión Europea, DG Mercado Interior y Servicios, rue Spa/Spastraat 2, despacho 05/053, 1049 Bruselas, Belgium. Asunto: «Applications for stakeholder expert group on PP». |

|

c) |

cuando las candidaturas se entreguen en mano en 2, rue de Spa/Spaastraat, 1000 Bruselas, Belgium la fecha de envío será la fecha del acuse de recibo. |

Las reuniones del Grupo se desarrollarán en inglés y/o en francés. Por consiguiente, por razones prácticas, los candidatos deberán poder expresarse con soltura en una de esas lenguas, y tener al menos un conocimiento pasivo de ambas. Las candidaturas deberán cumplimentarse en inglés o en francés, indicando con claridad la nacionalidad del candidato y adjuntando la documentación necesaria.

Todos los candidatos deberán presentar un currículum vitae en el que figure su formación académica, experiencia profesional y conocimiento de lenguas (activo y pasivo). Deberá incluirse asimismo la siguiente información:

|

— |

la autoridad/organización para la que haya trabajado el candidato y la duración del trabajo, |

|

— |

los proyectos y/o tareas específicos en que haya participado y que resulten especialmente pertinentes en el ámbito de la contratación, |

|

— |

sus publicaciones en el ámbito de la contratación, |

|

— |

su experiencia a nivel de la UE e internacional, |

|

— |

los intereses que posea que puedan afectar a su independencia. |

La Comisión se reserva el derecho a solicitar documentos justificativos en una fase posterior y a sustituir a cualquier miembro que haya proporcionado declaraciones inexactas o falsas.

Con arreglo a lo dispuesto en el artículo 4 de la Decisión, todos los miembros del Grupo deberán ofrecer «altos niveles de participación activa y de calidad en el curso de las reuniones y, si fuere necesario, en su preparación y su seguimiento». Está previsto que el Grupo se reúna al menos dos veces al año.

La Comisión seleccionará a los miembros del Grupo para un mandato de tres años, renovable una vez. Los miembros deberán respetar las condiciones de confidencialidad establecidas en el artículo 5 de la Decisión (4). Los miembros a los que se haya nombrado a título personal se comprometerán a actuar con independencia y en defensa del interés público.

Los gastos de desplazamiento y estancia que realicen los miembros del Grupo serán reembolsados por la Comisión de conformidad con las disposiciones en ella vigentes, dentro de los límites de los créditos presupuestarios disponibles. Los miembros no recibirán remuneración por los servicios prestados.

La lista de los miembros del Grupo de expertos se publicará en el Registro de grupos de expertos (5).

La recogida, tratamiento y publicación de los datos personales se efectuará con arreglo a lo dispuesto en el Reglamento (CE) no 45/2001 (6).

Para cualquier información adicional, sírvanse ponerse en contacto con el Sr. De Wulf, la Sra. Szalai o la Sra. Carrillo Loeda, teléfono: +32 22958871. Dirección electrónica: Markt-c2@ec.europa.eu

La información sobre los resultados de la convocatoria de candidaturas se publicará en la página web de la DG Mercado Interior y Servicios y en el Diario Oficial de la Unión Europea.

(1) Decisión de la Comisión, de 3 de septiembre de 2011, por la que se crea un Grupo de expertos de interesados de la Comisión en materia de contratación pública y se sustituye la Decisión 87/305/CEE, relativa a la creación de un Comité consultivo para la apertura de la contratación pública (DO C 291 de 4.10.2011, p. 2).

(2) Decisión 87/305/CEE de la Comisión, de 26 de mayo de 1987, relativa a la creación de un Comité consultivo para la apertura de la contratación pública (DO L 152 de 12.6.1987, p. 32).

(3) Decisión 2000/407/CE de la Comisión, de 19 de junio de 2000, relativa al equilibrio entre hombres y mujeres en los comités y los grupos de expertos creados por la Comisión (DO L 154 de 27.6.2000, p. 34).

(4) Véase la nota a pie de página 1.

(5) Los miembros que no deseen que se divulguen sus nombres podrán solicitar una excepción a esta norma. La petición de no divulgar el nombre de un miembro del Grupo de expertos se considerará justificada cuando su publicación pudiera poner en peligro la seguridad o la integridad de dicho miembro o bien perjudicar indebidamente su intimidad.

(6) Reglamento (CE) no 45/2001 del Parlamento Europeo y del Consejo, de 18 de diciembre de 2000, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales por las instituciones y los organismos comunitarios y a la libre circulación de estos datos (DO L 8 de 12.1.2001, p. 1).

PROCEDIMIENTOS RELATIVOS A LA APLICACIÓN DE LA POLÍTICA DE COMPETENCIA

Comisión Europea

|

11.2.2012 |

ES |

Diario Oficial de la Unión Europea |

C 38/12 |

AYUDA ESTATAL — BÉLGICA

Ayuda estatal SA.33751 (11/C) (ex 11/N) — Adquisición de Dexia Bank Belgium por el Estado belga

Invitación a presentar observaciones en aplicación del artículo 108, apartado 2, del TFUE

(Texto pertinente a efectos del EEE)

2012/C 38/09

Mediante carta de 17 de octubre de 2011, reproducida en la versión lingüística auténtica en las páginas siguientes al presente resumen, la Comisión notificó a Bélgica su decisión de incoar el procedimiento previsto en el artículo 108, apartado 2, del TFUE en relación con la ayuda antes citada y de aprobar temporalmente por seis meses la medida de emergencia notificada.

Las partes interesadas podrán presentar sus observaciones sobre la medida respecto de la cual la Comisión ha incoado el procedimiento en un plazo de un mes a partir de la fecha de publicación del presente resumen y de la carta siguiente, enviándolas a:

|

Comisión Europea |

|

Dirección General de Competencia |

|

Registro de ayudas estatales |

|

1049 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

|

Fax +32 22961242 |

Dichas observaciones serán comunicadas a Bélgica. La parte interesada que presente observaciones podrá solicitar por escrito, exponiendo los motivos de su solicitud, que su identidad sea tratada confidencialmente.

RESUMEN

I. PROCEDIMIENTO

|

1. |

Mediante Decisión de 19 de noviembre de 2008, la Comisión decidió no formular objeciones con respecto a la operación de apoyo al capital circulante y a la garantía sobre las obligaciones de Dexia. La Comisión consideró que estas medidas constituían ayuda de salvamento y, por lo tanto, eran compatibles con el mercado común sobre la base del artículo 87, apartado 3, letra b), del Tratado, y autorizó las medidas por un período de seis meses a partir del 3 de octubre de 2008, especificando que después de esa fecha, la Comisión tendría que evaluar de nuevo la ayuda como medida estructural. |

|

2. |

Francia notificó un plan de reestructuración a la Comisión el 16 de febrero de 2009, Luxemburgo lo hizo el 17 de febrero de 2009 y Bélgica el 18 de febrero de 2009. Mediante Decisión de 13 de marzo de 2009, la Comisión decidió incoar un procedimiento de investigación formal en las condiciones establecidas en el artículo 108, apartado 2, del TFEU con respecto a todas las medidas concedidas a favor de Dexia SA. |

|

3. |

Mediante Decisión de 30 de octubre de 2009, la Comisión autorizó la prórroga de la garantía. |

|

4. |

El 9 de febrero de 2010, los Estados miembros interesados (Bélgica, Francia y Luxemburgo) facilitaron a la Comisión información sobre medidas adicionales al plan de reestructuración. Mediante Decisión de 26 de febrero de 2010, la Comisión autorizó el plan de reestructuración de Dexia SA y la transformación de la ayuda de salvamento en ayuda de reestructuración a condición de que se respetasen todos los compromisos y las condiciones de la Decisión. |

|

5. |

El 12 de octubre de 2011, las autoridades belgas notificaron a la Comisión una medida suplementaria consistente en la compra a Dexia SA del 100 % de las acciones de Dexia Bank Belgium (DBB). |

II. HECHOS

|

6. |

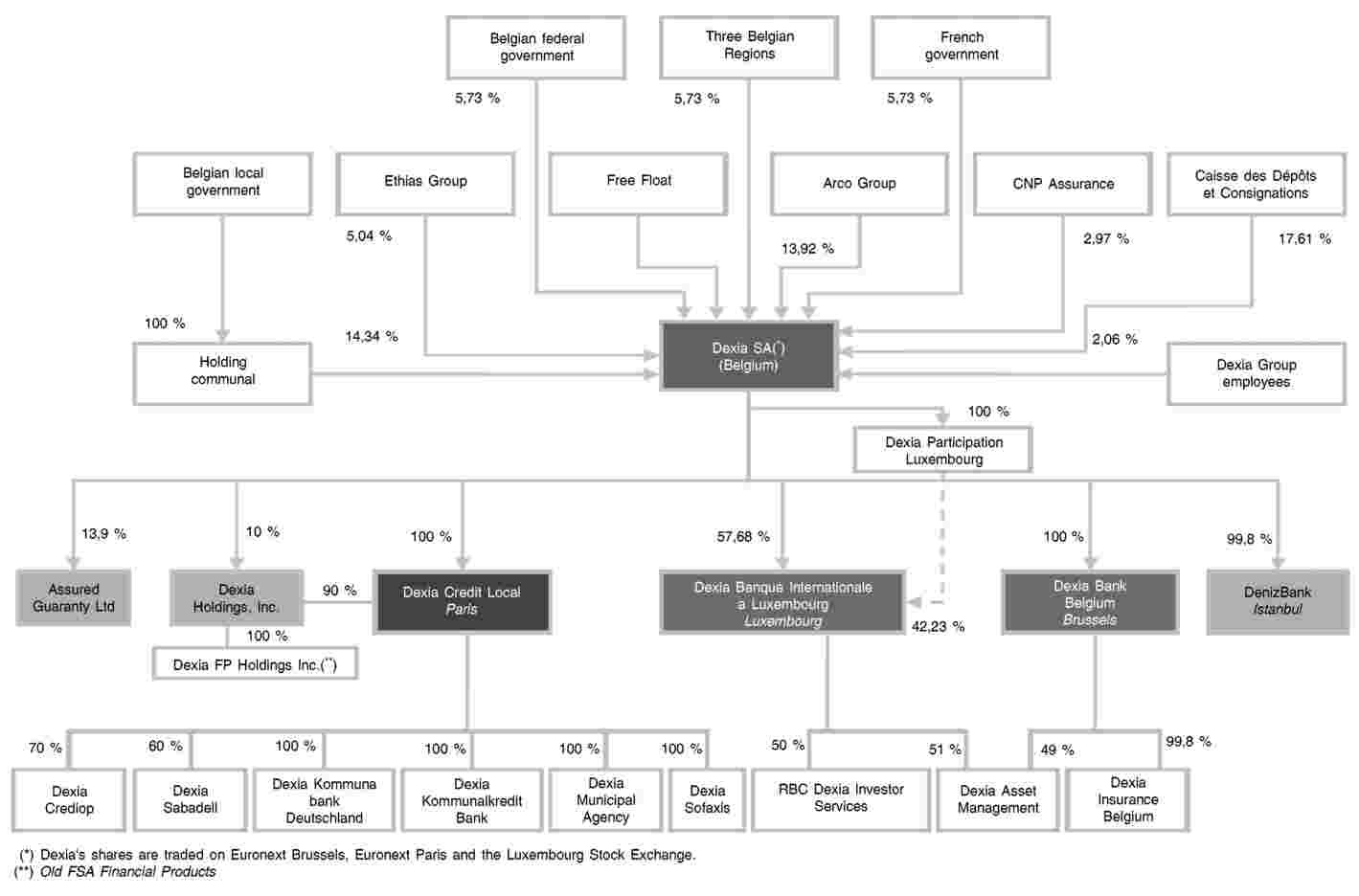

Dexia SA es el segundo mayor banco de Bélgica con importantes filiales en Francia y Luxemburgo. Dexia es un grupo bancario europeo. La sociedad matriz, Dexia SA, es una sociedad limitada de Derecho belga que cotiza en las bolsas Euronext París y Euronext Bruselas. Dexia se creó en 1996 de resultas de la fusión de Crédit Local de Francia y Crédit Communal de Bélgica. El grupo Dexia está organizado en torno a la sociedad de cartera matriz (Dexia SA) y tres filiales operativas situadas en Francia (DCL), Bélgica (DBB) y Luxemburgo (Dexia BIL). DBB opera principalmente en el mercado belga proporcionando financiación a particulares, empresas, municipios y captando depósitos. El total del balance consolidado del grupo a 30 de junio de 2011 ascendía a 518 000 millones EUR. |

|

7. |

Las principales líneas de negocio de Dexia SA consisten en servicios de banca comercial y minorista en Europa (Retail and Commercial Banking), principalmente en Bélgica, Luxemburgo y Turquía, y de banca pública y mayorista (Public and Wholesale Banking), que ofrece soluciones bancarias y financieras a las haciendas públicas locales. La línea de gestión de activos y servicios (Asset Management and Services) ofrece gestión de activos, servicios a inversores y servicios de seguros, en particular para los clientes de las otras dos líneas de negocio. |

|

8. |

El capital de Dexia SA se halla principalmente en manos de Caisse des Dépôts et Consignations (CDC), Holding Communal, Arco y los Gobiernos francés y belga. |

|

9. |

A raíz de la crisis financiera, Dexia SA se ha beneficiado de varias medidas de ayuda estatal concedidas por Francia, Bélgica y Luxemburgo desde septiembre de 2008. En su Decisión de 26 de febrero de 2010 sobre el plan de reestructuración de Dexia SA, la Comisión autorizó la ayuda concedida a favor de Dexia SA supeditándola al cumplimiento por los Estados miembros y por Dexia SA de todos los compromisos y condiciones adjuntos a dicha Decisión. La ayuda autorizada por esa Decisión consiste en:

|

|

10. |

Si bien la aplicación de la reestructuración autorizada permitía a Dexia SA mejorar la estabilidad de su financiación y reducir su tamaño, sus activos no estratégicos y su apalancamiento, la ejecución del plan sufrió retrasos y los desequilibrios de liquidez de Dexia SA siguieron creciendo desde el verano de 2011. Esto ha hecho que las autoridades afectadas se planteen un conjunto de medidas adicionales que podrían suponer una ayuda adicional a favor de Dexia SA y/o sus filiales. |

|

11. |

La medida notificada consiste en la adquisición por el Estado belga del 100 % de las acciones de DBB (filial de Dexia SA al 100 %) y de sus filiales, con excepción de la línea de gestión de activos y servicios de Dexia, por un precio fijo de 4 000 millones EUR, con un mecanismo variable de reparto de los beneficios resultantes de una posible venta en un plazo de cinco años a partir de la fecha de cierre de la adquisición de DBB por el Estado belga. |

|

12. |

El […] (1) la financiación intragrupo de DBB a favor de Dexia SA y sus filiales (actualmente [20-70] mil millones EUR, de los cuales [10-40] mil millones EUR de financiación no garantizada) se reducirá con el tiempo, si bien no se ha proporcionado un calendario de ejecución. |

|

13. |

La oferta de Bélgica, anunciada por Dexia SA el 10 de octubre de 2010, incluye también el blindaje de Dexia SA frente a las pérdidas vinculadas a las exposiciones de Arco, Ethias y Holding Communal. |

|

14. |

La presente medida notificada forma parte de un nuevo conjunto de medidas adicionales de reestructuración de Dexia SA previstas por los Estados miembros interesados (Bélgica, Francia y Luxemburgo) que incluye varias medidas de ayuda adicionales (que pueden incluir, entre otras, desinversiones, empresas en participación, garantías sobre pasivos y activos). Por consiguiente, las autoridades belgas comunicaron a la Comisión las siguientes medidas adicionales de ayuda previstas por los Estados miembros interesados (Bélgica, Francia y Luxemburgo):

|

III. EVALUACIÓN

|

15. |

La compra de DBB por el Estado belga forma parte de un paquete más amplio de medidas estatales proyectadas por Francia, Bélgica y Luxemburgo a favor de Dexia SA. La compra de DBB no puede separarse, desde el punto de vista de la evaluación de la ayuda estatal, de otras medidas previstas que, en cualquier caso, deben notificarse a la Comisión antes de su ejecución, de acuerdo con la Comunicación sobre reestructuración (punto 16) y con los compromisos contraídos por los Estados miembros con respecto a Dexia en la Decisión de la Comisión de 26 de febrero de 2010 (compromiso 20). |

|

16. |

En este momento, la Comisión no está en condiciones de concluir que la compra de DBB por el Estado belga y las condiciones de la misma no contengan ningún elemento de ayuda estatal, a tenor de lo dispuesto en el artículo 107, apartado 1, del TFUE, en favor de Dexia SA y/o sus filiales, incluida la propia DBB. Además, teniendo en cuenta todo el paquete de medidas en favor de Dexia SA que está en curso de debate (transferencia y venta de activos, garantías de financiación, etc.), la Comisión no está en condiciones de determinar si la medida de ayuda potencialmente contenida en la medida a favor de DBB, tomada en el contexto de otras futuras medidas, es compatible con el mercado interior. |

|

17. |

En particular, aun cuando la compra de DBB contribuya a restaurar la viabilidad inmediata de DBB y Dexia SA, la Comisión observa, no obstante, que la compra está vinculada a que se mantenga la financiación intragrupo de DBB a Dexia SA y sus filiales, por importes que representan aproximadamente un [10-50] % del balance de DBB. Estas medidas podrían suponer un lastre de […] sobre la futura rentabilidad y viabilidad de DBB a largo plazo, en caso de que el resto del grupo incurriera en pérdidas en el futuro. Además, desde el punto de vista de Dexia SA, la compra de la propia DBB no basta para restablecer la viabilidad a largo plazo del grupo en su conjunto lo que explica las demás medidas previstas actualmente por los Estados miembros. |

|

18. |

Además, la Comisión observa que el precio de compra pagado por el Estado belga para adquirir el 100 % de las acciones de DBB se ha calculado basándose en datos de […] y […] del banco a 30 de junio de 2011, de tal modo que no se incluye el impacto negativo de los últimos acontecimientos sobre la situación financiera de DBB (retiradas de depósitos y el último aumento de la financiación intragrupo causado por la necesidad de introducir garantías en efectivo sobre las operaciones de derivados). Además, la valoración se basa en las previsiones financieras relativas a DBB facilitadas por Dexia SA sin que dichas transacciones hayan sido objeto de proceso alguno de diligencia debida, tal como se suele realizar para este tipo de operaciones. Cabe señalar asimismo que la compra presenta una serie de características que pueden hacer que el precio pagado no se atenga al principio del inversor en una economía de mercado: entre otros, existe un mecanismo de participación en los beneficios en caso de que se venda con beneficios DBB a otro inversor en un plazo de cinco años; el Estado belga blinda a Dexia SA frente a las pérdidas en que pudiera incurrir a consecuencia de las dificultades que pudieran encontrar algunos de sus accionistas (Arco, Ethias y Holding Communal). Como consecuencia de ello, la Comisión no está convencida de que el precio pagado por el Estado belga, asociado a otras medidas que se están debatiendo actualmente con el Estado belga en favor de Dexia SA (por ejemplo, la garantía de financiación), sea adecuado y presente un reparto adecuado de la carga. |

|

19. |

Por último, las autoridades belgas solicitan a la Comisión que, en la medida de lo posible, exima a DBB (después de la operación) de cualquier tipo de compromiso y, en cualquier caso, de los compromisos asumidos en el plan de reestructuración de Dexia SA aprobado por la Comisión en su Decisión de 26 de febrero de 2010. Como consecuencia de ello, si se comprueba que la compra de DBB contiene elementos de ayuda estatal, el falseamiento de la competencia provocado por dicha ayuda no se remediaría hasta que las autoridades belgas propusieran alguna medida a este efecto. Por lo que respecta a Dexia SA y sus filiales, la Comisión no está en condiciones de determinar si cualquier falseamiento de la competencia resultante de la posible ayuda contenida en la medida se remediaría correctamente. |

TEXTO DE LA CARTA

«J'ai l'honneur de vous informer que, au vu des informations qui lui ont été communiquées sur le cas cité en objet, la Commission européenne a décidé d'ouvrir une procédure, conformément à l'article 108, paragraphe 2, du Traité sur le fonctionnement de l'Union européenne (“TFUE”) sur la mesures étatique notifiée en faveur de Dexia SA et/ou de ses filiales

1. PROCÉDURE

|

(1) |

Par décision du 19 novembre 2008 (2) la Commission a décidé de ne pas soulever d'objections aux mesures d'urgence concernant l'opération de soutien de liquidité (“liquidity assistance” ci-après “l'opération LA”) et la garantie sur certains éléments de passif de Dexia SA (ci-après “Dexia SA” ou “la banque”). La Commission a considéré que ces mesures étaient compatibles avec le marché intérieur sur la base de l'article 107 paragraphe 3, point b) du TFUE en tant qu’aide au sauvetage d'une entreprise en difficulté, et a autorisé ces mesures pour une période de six mois à compter du 3 octobre 2008, en précisant qu’au-delà de cette période, la Commission devrait réévaluer l’aide en tant que mesure structurelle. |

|

(2) |

Les États membres concernés (Belgique, France, Luxembourg) ont notifié à la Commission un premier plan de restructuration de Dexia SA respectivement les 16, 17 et 18 février 2009. |

|

(3) |

Par décision du 13 mars 2009, la Commission a décidé d'ouvrir la procédure prévue à l’article 108, paragraphe 2, TFUE à l’encontre de l’ensemble des aides accordées à Dexia SA (3). |

|

(4) |

Par décision du 30 octobre 2009 (4), la Commission a autorisé la prolongation de la garantie jusqu'au 28 février 2010 ou jusqu'à la date de la décision de la Commission statuant sur la compatibilité des mesures d'aides et le plan de restructuration de Dexia SA, si celle-ci intervient avant le 28 février 2010. La Commission précise dans sa décision que les mesures proposées dans le plan de restructuration initial ne permettaient pas, à ce stade, de statuer sur la compatibilité des aides. |

|

(5) |

Le 9 février 2010, les États membres concernés (Belgique, France, Luxembourg) ont transmis à la Commission des informations sur les mesures additionnelles envisagées afin de compléter le plan de restructuration initial notifié en février 2009. |

|

(6) |

Par décision du 26 février 2010 (5), la Commission a autorisé le plan de restructuration de Dexia SA et la conversion des aides d'urgence en aides à la restructuration sous condition du respect de tous les engagements et conditions de ladite décision. |

|

(7) |

Le 7 octobre 2011, les autorités belges ont fait part à la Commission d'un projet en cours de discussion de rachat de Dexia Banque Belgique (filiale à 100 % de Dexia SA, ci-après “DBB”) par l'État belge. Le 12 octobre 2011, la Belgique a notifié à la Commission des mesures additionnelles au plan de restructuration approuvé par la décision du 26 février 2010, consistant en un rachat par l'État belge de DBB à travers l'acquisition auprès de Dexia SA de 100 % des actions de DBB pour un prix de 4 milliards d'euros. Dans le courant de la journée du 12 octobre 2011, la Belgique a transmis des informations supplémentaires à la Commission. |

|

(8) |

Par communication du 13 octobre 2011, les autorités belges ont indiqué à la Commission que, dans l'intérêt d'une adoption de la présente décision dans les meilleurs délais, elles acceptent que la présente décision soit adoptée uniquement en langue française. |

2. DESCRIPTION DES AIDES

2.1. Le bénéficiaire

|

(9) |

Dexia SA est une société anonyme de droit belge cotée sur les bourses Euronext Paris et Euronext Bruxelles active dans les secteurs de la banque et des assurances. Née de la fusion en 1996 du Crédit Local de France et du Crédit communal de Belgique, Dexia SA est spécialisée dans les prêts aux collectivités locales mais compte également quelque 5,5 millions de clients privés, principalement en Belgique, au Luxembourg et en Turquie. |

|

(10) |

Dexia SA est organisée autour d'une maison mère holding et de trois filiales opérationnelles situées en France (Dexia Crédit Local, ci-après “DCL”), en Belgique (DBB) et au Luxembourg (Dexia Banque Internationale à Luxembourg, ci-après “Dexia BIL”). Le bilan consolidé du groupe s'élève à 518 milliards d'euros au 30 juin 2011. Figure 1 Structure de Dexia SA au 31 décembre 2010

|

|

(11) |

DBB est principalement active sur le marché belge du financement des ménages, des entreprises et des collectivités locales et la collecte de dépôts. |

|

(12) |

Les parts des principaux actionnaires de Dexia SA sont les suivantes:

|

2.2. Les aides d'État autorisées par la décision du 26 février 2010

|

(13) |

Le 26 février 2010, la Commission a adopté une décision sur le plan de restructuration de Dexia SA approuvant l'aide accordée à Dexia SA par les trois États membres concernés (France, Belgique, Luxembourg) à la condition que toutes les conditions et engagements de cette décision conduisant à une restructuration en profondeur du groupe soient respectés. Les mesures d'aides accordées à Dexia SA à partir de septembre 2008 et approuvées par la Commission dans sa décision du 26 février 2010 consistent en:

|

|

(14) |

Le plan de restructuration approuvé par la Commission visait à recentrer les activités de Dexia SA sur ses métiers et ses marchés principaux (c'est-à-dire, les activités “Public and Whole Banking” (ci-aprèsPWB) et “Retail and Commercial Banking” (ci-après RCB)en France, Belgique et au Luxembourg), à réduire son profil de risque et son niveau de levier, ainsi qu'à rééquilibrer son profil de liquidité. Le plan de restructuration englobe notamment, d'une part, l'abandon, la réduction et la cession de certaines activités et d'autre part la mise en place de deux lignes de reporting internes distinctes. L'une de deux lignes de reporting internes vise les activités bancaires traditionnelles (ci-après la “core division”, comprenant l'essentiel des activités PWB et RCB, représentant 72 % du total de bilan de Dexia SA à la fin 2009) et l'autre vise les actifs non stratégiques du groupe qualifiée de “legacy portfolio management division” (ci-après “LPMD”, composée principalement du portefeuille obligataire et, de manière plus marginale, d'activités PWB internationales, représentant 28 % du total de bilan de Dexia à la fin 2009). L'amélioration du profil de liquidité est obtenue au moyen de la réduction des financements de marché et des financements à court terme ainsi que d'une augmentation de la durée moyenne des financements et le recours aux financements plus stables (dépôts clientèle de détail et commerciaux, obligations foncières). |

|

(15) |

L'ensemble de ces mesures devait permettre une réduction de 35 % de la taille totale de bilan de Dexia SA au 31 décembre 2014 par rapport au 31 décembre 2008. |

|

(16) |

La vente de DBB ne faisait pas partie des mesures approuvées par la Commission dans le cadre du plan de restructuration de Dexia SA. |

2.3. Les difficultés rencontrées

|

(17) |

Les difficultés rencontrées par Dexia SA pendant la crise financière de l'automne 2008 ont été décrites dans la décision de la Commission du 26 février 2010. |

|

(18) |

Comme la Commission l'avait souligné dans sa décision du 26 février 2010, les projections qui pouvaient alors être raisonnablement déduites quant à l'évolution future des principales sources de profit du groupe ne permettaient pas de conclure, en l'état, à une amélioration possible des résultats sur les activités bancaires traditionnelles de Dexia SA. Aussi, le plan de restructuration du groupe devait-il permettre: i) de réduire le niveau de levier de la banque afin, notamment, de lui permettre d'assumer des coûts de financement plus élevés et des marges sur actifs plus faibles, ii) d'améliorer la qualité et la composition de ses sources de financement, et iii) de réduire sa base de coûts fixes. |

|

(19) |

Si la mise en application du plan de restructuration approuvé par la Commission a effectivement permis à Dexia SA d'augmenter la stabilité et la durée de ses sources de financement, de réduire la taille de son bilan (et son effet de levier) ainsi que son portefeuille d'actifs non stratégiques, Dexia SA n'a pas […] (6) et a pris du retard dans l'application de celles-ci. Ces mesures n'ont pas été suffisantes pour permettre à la banque de faire face à des difficultés renouvelées de financement liées à l'aggravation de la crise des dettes à laquelle sont confrontées la plupart des banques européennes depuis l'été 2011. Les difficultés de financement sont, en outre, concomitantes à une augmentation des besoins de financement de court terme, liés, notamment à la nécessité pour la banque d'apporter d'importantes quantités de collatéral ([20-50] milliards d'euros le 7 octobre 2011) afin de faire face aux appels de marge liés à la variation de la valeur de marché du portefeuille d'instruments dérivés de taux utilisés en couverture du bilan. Les difficultés de Dexia SA ont particulièrement pesé sur DBB, centrale de trésorerie du groupe, depuis le début de l'année 2011. Ces difficultés ont conduit l'agence de notation Moody's à placer DBB en perspective négative le 3 octobre 2011. Cette annonce a déclenché des retraits massifs de dépôts de clients de DBB: plusieurs centaines de millions d'euros entre le 3 et le 10 octobre 2011. Durant la même semaine, DBB et DCL ont dû recourir à une nouvelle mesure d'assistance de liquidité d'urgence (mesure LA) de la part de la Banque nationale de Belgique et de la Banque de France respectivement. |

|

(20) |

L'ensemble des faiblesses structurelles, déjà soulevées par la Commission dans sa décision du 26 février 2010, et les difficultés additionnelles liées à l'aggravation de la crise des dettes, a ainsi conduit les États membres concernés à envisager des mesures additionnelles en faveur de Dexia SA. |

2.4. La nouvelle mesure notifiée: le rachat de DBB par l'État belge

|

(21) |

La Belgique a proposé, le 9 octobre 2011, au travers de la Société Fédérale de Participations et d'Investissements (SFPI) à Dexia SA de racheter 100 % de la participation de cette dernière dans DBB et ses filiales, à l'exception de Dexia Asset Management, pour une part fixe de 4 milliards d'euros. Cette offre a été acceptée par le Conseil d'administration de Dexia SA, le 10 octobre 2011. La proposition comprend également un mécanisme de complément de prix en faveur de Dexia SA en cas de revente éventuelle avec bénéfice dans un délai de 5 ans (dit “part variable”). |

|

(22) |

La part variable prévoit que si, sous respect de certaines limites et dans un délai de 5 ans à partir de la date de rachat des actions de DBB, celles-ci sont revendues à un tiers (hors État fédéral belge, régions belges, ou toute autre société publique ou une société sous contrôle de ces derniers), Dexia SA recevra une partie de la plus-value éventuellement réalisée par la Belgique au-delà d'un montant de 10,5 %. Cette partie de la plus-value due à Dexia SA sera de 100 % en cas de réalisation de la vente dans les 18 premiers mois à partir de la date de rachat. La partie de la plus-value due à Dexia SA sera par la suite réduite graduellement de 6,25 % par tranche de 6 mois. |

|

(23) |

La mesure de rachat de DBB prévoit également de réduire dans la mesure du possible le financement intra-groupe de DBB envers DCL, qui s'élève actuellement, selon les informations communiquées par les autorités belges à [20-70] milliards d'euros dont [10-40] milliards d'euros non sécurisés. |

|

(24) |

Enfin, l'offre de l'État belge à Dexia SA, publiée le 10 octobre 2011, prévoit que l'État belge veillera, selon des modalités à préciser dans la convention de cession, que le groupe Dexia SA soit immunisé contre tout risque de perte lié aux encours sur Arco, Ethias et Holding Communal, notamment au titre du financement de l'augmentation de capital de 2008. |

|

(25) |

Par rapport aux chiffres de Dexia SA au 30 juin 2011, la présente mesure devrait engendrer:

|

|

(26) |

La mesure notifiée s'inscrit dans le cadre d'un ensemble de mesures structurelles aditionnelles envisagées pour Dexia SA par les États membres concernés (Belgique, France, Luxembourg). Ainsi, en complément du rachat de DBB par l'État belge, les autorités belges ont porté à la connaissance de la Commission les éléments suivants:

|

|

(27) |

La Commission ne peut pas exclure, à ce stade, que d'autres nouvelles mesures envisagées par les autorités belges, françaises et luxembourgeoises en faveur de Dexia SA (ventes et transferts d'actifs, garanties de financement, opérations de soutien de liquidité, etc.) ne soient, prises dans leur ensemble, également constitutives d'aide d'État en faveur de Dexia SA et/ou de ses filiales. |

3. OBSERVATIONS DE LA BELGIQUE

|

(28) |

La Belgique souligne l'urgence de la mesure pour des raisons de stabilité financière. A cet égard, la Banque nationale de Belgique a fait parvenir à la Commission le 12 octobre 2011 une lettre faisant état des graves difficultés rencontrées par DBB dans les premiers jours d'octobre 2011 en raison de retraits de dépôts et d'une baisse importante des financements non sécurisés. Au regard de l'importance systémique de DBB pour le secteur financier belge et européen, ainsi que des perturbations enregistrées dans les marchés financiers, une mesure de sauvegarde en faveur de DBB s'avérait nécessaire. Le rachat de DBB permet d'éviter une grave perte de confiance du public, en particulier compte tenu des risques de panique bancaire, qui à son tour déclencherait une perturbation grave du système bancaire dans sa totalité, tant au niveau belge qu'au niveau européen. |

|

(29) |

La Belgique considère que la mesure de rachat de DBB ne contient pas d'aides d'État ou, le cas échéant, des aides compatibles avec le marché intérieur. |

|

(30) |

En outre, la Belgique demande à ce que DBB soit, dans la mesure du possible, relevée de tous les engagements et conditions figurant dans la décision du 26 février 2010. |

|

(31) |

En outre la Belgique souligne que le rachat de DBB permet de préserver la viabilité de la banque et de contribuer à la viabilité à long-terme du groupe Dexia SA. De même, les autorités belges soulignent également que la mesure permet une contribution propre adéquate entre la Belgique, Dexia SA et ses actionnaires et permet de minimiser les distorsions à la concurrence. |

4. APPRÉCIATION DE L'AIDE

4.1. Existence de l'aide

|

(32) |

L'article 107, paragraphe 1, TFUE prévoit que, sauf dérogations prévues par les traités, sont incompatibles avec le marché intérieur, dans la mesure où elles affectent les échanges entre États membres, les aides accordées par les États ou au moyen de ressources d'État sous quelque forme que ce soit qui faussent ou qui menacent de fausser la concurrence en favorisant certaines entreprises ou certaines productions. |

|

(33) |

Dans sa décision du 26 février 2010, la Commission a déjà établi que les aides reçues par Dexia SA sous forme de capital, de garanties de financement, d'ELA assortie d'une garantie d'État et de soutien aux actifs dépréciés (mesure FSA) étaient constitutives d'aides d'État. L'ensemble de ces mesures a également bénéficié à toutes les entités du groupe Dexia SA, y compris DBB. |

|

(34) |

L'opération de rachat des actions de DBB par l'État belge est également susceptible de contenir des éléments d'aide d'État s'il ne peut être prouvé que l'État belge est intervenu en faveur de Dexia SA et/ou de ses filiales dans des termes et conditions qui seraient acceptables pour tout investisseur privé opérant dans des conditions normales de marché. Or, il apparaît peu probable que le rachat de l'ensemble des actions de DBB, sous les conditions y attachées, eût été acceptable pour tout autre investisseur privé dans les mêmes conditions que celles de l'opération visée par la présente décision, en particulier:

|

|

(35) |

Par ailleurs, il est évident que la mesure notifiée est financée par des ressources d'État (la SFPI), est sélective car limitée à DBB et est avantageuse tant pour Dexia SA (qui recoit des ressources) que pour DBB qui est partiellement isolé d'un groupe en difficulté. Ces avantages faussent clairement la concurrence en fournissant des ressources à Dexia SA et en permettant à DBB de présenter à ses créanciers et déposants une meilleure situation. L'analyse des ces avantages est discutée plus en détail ci-après lors de l'identification des bénéficiaires. Dexia SA et DBB sont clairement en concurrence avec des groupes étrangers, de sorte que les échanges entre États membres sont affectés. |

|

(36) |

Par conséquent, la Commission conclut qu'il semble que le rachat des actions de DBB par l'État belge aux conditions décrites ci-dessus soit constitutif d'aides d'État en faveur de Dexia SA et/ou de ses filiales et invite les parties intéressées à formuler leurs observations sur cette opération et les conditions qui y sont associées. La Commission conclut également qu'il est peu probable que l'existence d'aide dans le rachat de DBB puisse être analysée séparément des autres mesures de support envisagées par les États membres concernées. |

4.2. Bénéficiaires de l'aide

|

(37) |

S'il est avéré que des éléments d'aide sont contenus dans la mesure notifiée de rachat de DBB par l'État belge, Dexia SA en serait le bénéficiaire direct, car Dexia SA recevrait un prix de vente ou des conditions annexes meilleurs que ce qu'il aurait pu obtenir en vendant DBB sur le marché, pour autant que DBB puisse être séparé et vendu dans la marché sans aides annexes à Dexia SA, ce qui n'est pas établi à ce stade. |

|

(38) |

Il ne peut cependant être exclu que les filiales de Dexia SA, y compris DBB, puissent également bénéficier directement ou indirectement d'aide. En effet, la vente de DBB aux conditions précitées pourrait éviter la faillite de Dexia SA, qui aurait entrainé la faillite de nombreuses filiales, en particulier DBB qui a une grande exposition au groupe Dexia via des prêts très importants. DBB bénéficie aussi du fait d'être séparé du groupe Dexia SA, ce qui constitue un avantage en soit. Les autorités belges ont répété avec insistance cet aspect de la transaction en vue de rassurer les déposants. |

|

(39) |

En conclusion, les bénéficiaires de l'aide sont Dexia SA et ses filiales, y compris DBB. |

4.3. Application de l'Article 107, paragraphe 3, point b) du TFEU

|

(40) |

L'article 107, paragraphe 3, point b) du TFUE donne pouvoir à la Commission de déterminer qu'une aide est compatible avec le marché intérieur lorsqu'elle a pour but de remédier à une perturbation grave de l'économie d'un État membre. A cet égard, la Commission note que les mesures liées au rachat de DBB par l'État belge permettent de remédier à une perturbation grave de l'économie belge avec des risques de contagion au niveau international, ce qui est confirmé par le courrier de la Banque nationale de Belgique en date du 12 octobre 2011. |

|

(41) |

En effet, eu égard: i) à l'importance systémique que représente Dexia SA et DBB pour les marchés français,belge et luxembourgeois du financement des ménages, des entreprises ainsi que des marchés français et belges des collectivités locales; ii) à l'augmentation importante depuis début 2011 des financements octroyés par DBB en faveur des autres entités du groupe; et iii) aux difficultés rencontrées par DBB et donc Dexia SA depuis le 3 octobre 2011 en raison d'une fuite massive des dépôts de la clientèle et au recours à l'Emergency Liquidity Assistance par Dexia SA, les mesures apparaissent de nature à remédier à une perturbation grave de l'économie belge avec des risques de contagion au niveau international. |

|

(42) |

Par conséquent, dans l'hypothèse où elle serait constitutive d'aide d'État, la mesure doit être appréciée au regard de l'article 107, paragraphe 3, point b) du, TFUE. |

4.4. Compatibilité avec l'article 107, paragraphe 3, point b) du, TFEU

|

(43) |

Dans sa décision du 26 février 2010, la Commission a déjà évalué la compatibilité des aides reçues par Dexia SA pour un montant de 8,4 milliards d'euros, sous forme d'augmentation de capital et d'aide aux actifs dépréciés, et pour un montant de 135 milliards d'euros sous forme de garanties et d'opération de soutien de liquidité. La décision du 26 février 2010 déclare ces aides compatibles avec le marché intérieur aux conditions: i) que les États membres concernés respectent tous les engagements et conditions mentionnés à l'annexe I de ladite décision, et ii) Dexia SA notifie à la Commission, jusqu'au 31 décembre 2011, son intention de payer tous coupons sur des instruments hybrides “Tier 1” ou “upper Tier 2”. Or la mesure visée par la présente décision n'a pas fait l'objet d'une évaluation définitive par la Commission et constitue une modification significative du plan de restructuration de Dexia SA ainsi que des engagements et conditions prévus à l'annexe I de la décision du 26 février 2010. |

|

(44) |

Conformément aux dispositions de la Communication sur les Restructurations (8) (point 16), si une aide supplémentaire, non prévue initialement dans le plan de restructuration notifié, s'avère nécessaire au cours de la période de restructuration pour rétablir la viabilité, elle devra faire l'objet d'une notification ex ante individuelle et sera prise en considération dans la décision finale de la Commission. Par ailleurs, il ressort des engagements pris par les États membres concernés et figurant dans la décision du 26 février 2010 (Engagement 20) que toute décision qui apportera un changement au plan de restructuration approuvé par la Commission nécessite l'approbation explicite de celle-ci. |

|

(45) |

Par conséquent, la mesure notifiée par la présente décision ainsi que toutes les autres nouvelles mesures envisagées (et pas encore notifiées à la Commission) par les États membres concernés en faveur de Dexia SA et/ou de ses filiales devront faire l'objet d'une nouvelle évaluation par la Commission dans le cadre d'une nouvelle décision statuant sur la compatibilité des éléments d'aide éventuellement contenus dans l'ensemble de ces nouvelles mesures. |

|

(46) |

La Commission a établi par le passé qu'elle peut autoriser temporairement des mesures d'urgence lorsque celles-ci sont justifiées pour des raisons de stabilité financière (9), même lorsqu'elle n'est pas en mesure de prendre une décision finale en raison de ses doutes sur la compatibilité des mesures en question avec le marché intérieur. |

|

(47) |

Conformément à la Communication de la Commission relative à l'application des règles en matière d'aide d'État aux mesures prises en rapport avec les institutions financières dans le contexte de la crise financière mondiale (10), il importe pour ce faire que l'aide soit un moyen approprié à la réalisation du but poursuivi, c'est à dire remédier à une perturbation grave dans l'ensemble de l'économie d'un État membre, qu'elle soit nécessaire, c’est-à-dire que son montant doit être limité au minimum nécessaire pour atteindre le but poursuivi et qu'elle soit proportionnée, ce qui signifie que la distorsion de concurrence qu'elle engendre ou menace d'engendrer doit être mise en balance avec ses effets positifs. |

|

(48) |

Eu égard aux difficultés rencontrées par DBB durant les derniers mois (augmentation des besoins de financement intra-groupe et, depuis le 3 octobre 2011, fuite des dépôts de la clientèle), une mesure d'urgence en faveur de DBB était nécessaire. Plusieurs solutions étaient possibles: vente de DBB à un investisseur privé, séparation de DBB du reste du groupetout en conservant le même actionnariat ou rachat à Dexia SA de DBB par l'État belge. En raison des conditions de marché très perturbées depuis l'été 2011, une vente de DBB sur le marché n'aurait pu être réalisée qu'à un prix très déprécié. D'autre part, en raison de l'urgence de la situation, soulignée par la lettre de la Banque nationale de Belgique à la Commission du 13 octobre 2011, la séparation de DBB du reste du groupe (tout en conservant le même actionnariat), nécessitant l'accord de chaque actionnaire n'aurait pas pu être réalisé dans les délais nécessaires. Seuls le rachat restaient possibles. La mesure apparaît donc comme appropriée,nécessaire et proportionnée. Dans le cas présent, les autorités de contrôle de Dexia SA ont confirmé à la Commission que les mesures étaient nécessaires afin de mettre un terme aux difficultés d'un établissement présentant une importance systémique. |

|

(49) |

Dans un souci de préservation de la stabilité financière, la Commission peut donc autoriser temporairement ladite mesure pour une période de six mois à compter de la date de la présente décision: i) que toutes les informations nécessaires à l'analyse de la compatibilité de la mesure de rachat de DBB soient transmises à la Commission, et ii) qu'un plan de restructuration ou de liquidation des bénéficiaires de l'aide éventuelle soit communiqué avant la fin de ladite période de six mois. |

|

(50) |

À ce stade, eu égard aux informations communiquées par les États membres sur le rachat de DBB par l'État belge ainsi que sur l'ensemble des autres mesures envisagées en faveur de Dexia SA et/ou de ses filiales, la Commission n'est pas en mesure de déterminer si la mesure notifiée, est constitutive d'aides d'État, est compatible avec les conditions posées par la Commission dans sa Communication sur le retour à la viabilité et l'appréciation des mesures de restructuration prises dans le secteur financier dans le contexte de la crise actuelle, conformément aux règles relatives aux aides d'État (11) (la Communication sur les Restructurations):

|

4.4.1. Restauration de la viabilité à long terme des entités continuant l'activité

|

(51) |

Il apparaît que la mesure de rachat de DBB par l'État belge contribue à restaurer la viabilité de long terme de DBB. Dans l'immédiat, elle permet en effet de préserver la franchise de la banque en Belgique et d'espérer d'arrêter les retraits de dépôts. À plus long terme, le rachat par l'État Belge de DBB peut contribuer à restaurer la viabilité de DBB car celle-ci reposera dorénavant sur un modèle de financement plus équilibré que l'ensemble du groupe Dexia SA. En effet, alors que Dexia SA repose aujourd'hui encore largement sur des financements de court terme, et ce malgré l'amélioration constatée suite à l'application du plan de restructuration, DBB, en revanche, finance ses propres activités sur une large base de dépôts en provenance de la clientèle et des collectivités locales belges, qui constituent par définition des financements plus stables. Par ailleurs, en application du plan de restructuration, DBB a réduit la taille de son bilan de [10-40] milliards d'euros depuis le 31 décembre 2009, lui permettant ainsi de limiter son effet de levier. |

|

(52) |

Malgré ces éléments positifs, la Commission note également que les arrangements de financements intra-groupes de DBB en faveur de Dexia SA et de ses autres filiales, notamment DCL, sont maintenus. Il est, certes, prévu que l'État belge, en concertation avec Dexia SA, déterminera un échéancier pour une réduction graduelle du financement accordé par DBB aux autres entités du groupe, tenant compte du rythme de réalisation des cessions et de la capacité opérationnelle de DCL de se substituer à DBB en tant que centrale de trésorerie du groupe. Cependant, aucun plan de réduction des financements de DBB au reste du groupe, qui représentent une part […] de ses encours ([10-70] milliards d'euros, soit [10-50] % du total de son bilan et 15 % des fonds propres totaux calculés au 31 décembre 2010), n'a été communiqué à la Commission. Dans l'hypothèse où le reste du groupe devait enregistrer des pertes importantes, ces encours, s'ils perduraient au niveau actuel, pourraient peser […] sur la rentabilité future de DBB et sur sa viabilité de long terme. |

|

(53) |

Par ailleurs, DBB conserve dans son bilan [10-40] milliards d'euros d'actifs LPMD, comprenant des obligations d'États souverains subissant de fortes décotes. Ces actifs LPMD représentent une part significative ([0-30] %) du total de son bilan et sont susceptibles d'occasionner des pertes importantes pour DBB. |

|

(54) |

S'agissant de Dexia SA, la mesure intervient positivement pour la restauration de la viabilité du groupe dans la mesure où elle permet une réduction de la taille de son bilan de 155 milliards d'euros, de ses actifs pondérés de 42 milliards d'euros, de son besoin de financement de court terme de plus de 14 milliards d'euros et de ses actifs non stratégiques (LPMD) de 18 milliards d'euros. La mesure renforce également le ratio de solvabilité de Dexia SA de 2 %. Toutefois, cette mesure à elle seule ne permet pas de restaurer la viabilité de long terme du groupe Dexia SA, qui envisage, en concertation avec les États membres concernés, des mesures additionnelles de cessions et transferts d'actifs, ainsi qu'un mécanisme de garantie de financement qui pourraient comporter des éléments d'aide d'État. Par contre, la vente de DBB pourrait priver Dexia SA d'une source de financement importante, aggravant le manque de financement du groupe et le déséquilibre de son bilan. Cette vente, si elle n'est pas accompagnée d'autres mesures, est donc négative pour la viabilité de Dexia SA. |

|

(55) |

Sur base des informations limitées disponible à ce stade, la Commission n'est pas en mesure de conclure qu'il existe un nouveau plan permettant de rétablir la viabilité de Dexia SA,de DBB et/ou ses filiales. |

4.4.2. Contribution propre

|

(56) |

Le prix d'achat des actions de DBB à Dexia SA a été évalué sur la base de données de […] et de […] de DBB établies au 30 juin 2011, ainsi que sur des estimations d'évolution des […] pour 2012 fournies par le groupe Dexia SA mais non validées par un processus de “due diligence” nécessaire à ce genre de transaction. La Commission n'a pas reçu communication des hypothèses sous-jacentes à ces estimations d'évolution des résultats. Toutefois, s'agissant des données utilisées au 30 juin 2011, on note que celles-ci n'intègrent pas les évolutions récentes intervenues pour DBB, notamment la baisse des dépôts et l'augmentation des financements en faveur de Dexia SA, qui sont susceptibles de peser négativement sur la rentabilité de DBB. La Commission n'est donc pas en mesure de déterminer si le prix d'achat de DBB n'a pas été surévalué par rapport à la valeur réelle des actifs et des résultats potentiels de DBB. Si l'État belge a surpayé DBB via un prix d'achat ou des conditions annexes (tel que l'ajustement de prix) meilleurs que ce qu'aurait accepté un investisseur privé, il s'agirait d'une aide à Dexia SA. Il serait donc peu probable que le prix peut être considéré comme prix de marché et qu'il satisfasse aux conditions de rémunération des États prévue par la Commission. |

|

(57) |

La Commission n'est donc pas en mesure de déterminer si le prix d'achat ainsi que les conditions assorties au rachat (notamment la valeur des garanties et de l'option de partage des profits) permet d'assurer une contribution satisfaisante de Dexia SA et/ou de ses filiales et de leurs actionnaires à l'ensemble des mesures de restructuration actuelles et envisagées. |

4.4.3. Mesures visant à corriger les distorsions de concurrence

|

(58) |

Selon la Communication sur les Restructurations (point 30), la nature et la forme des mesures limitant les distorsions de concurrence dépendent du montant des aides, des conditions et circonstances dans lesquelles elles ont été octroyées, ainsi que des caractéristiques du marché ou des marchés sur lesquels le bénéficiaire est actif. |

|

(59) |

Dans la mesure où la mesure notifiée contiendrait des aides additionnelles, il faudrait des mesures additionnelles pour limiter les distorsions de concurrences. |

|

(60) |

Or, dans la mesure où les autorités belges demandent à ce que DBB soit relevée de tous les engagements et conditions figurant dans la décision du 26 février 2010 les distorsions de concurrence occasionnées par l'aide éventuelle contenue dans la mesure de rachat ou dans toute autre mesure envisagée en faveur de Dexia SA et/ou de ses filiales ne seraient pas corrigées. |

|

(61) |

S'agissant de Dexia SA, la Commission n'est pas en mesure de déterminer si les engagements et conditions actuels figurant dans la décision du 26 février 2010 sont suffisants pour corriger les distorsions de concurrence occasionnés par les éléments d'aides éventuels contenus dans le mesure notifiée de l'achat de DBB s'inscrivant dans le cadre d'un ensemble de mesures aditionnelles en faveur du groupe. Les nouvelles mesures d'aide et le non respect du plan de restructuration autorisé dans la décision du 26 février 2010 entraine des nouvelles mesures de compensation. |

5. CONCLUSION ET AUTORISATION TEMPORAIRE DES MESURES

|

(62) |

La Commission invite donc les parties intéressées à lui communiquer leurs observations quant à l'existence et la compatibilité de l'aide éventuellement contenus dans le rachat par l'État belge des actions de DBB à Dexia SA. |

|

(63) |

Dans l'hypothèse où de tels éléments d'aide seraient avérés, la Commission a établi par le passé qu'elle peut autoriser temporairement des mesures d'urgence lorsque celles-ci sont justifiées pour des raisons de stabilité financière (12), même lorsqu'elle n'est pas en mesure de prendre une décision finale en raison de ses doutes sur la compatibilité des mesures en question avec le marché intérieur. Dans le cas présent, les autorités de contrôle de Dexia SA ont confirmé à la Commission que les mesures étaient nécessaires afin de mettre un terme aux difficultés d'un établissement présentant une importance systémique pour le marché belge. |

|

(64) |

Comme indiqué précédemment, la Commission a des doutes sur le caractère d'aide de la mesure de rachat de DBB par l'État belge ainsi que, si des éléments d'aide sont avérés, la compatibilité de ceux-ci avec le marché intérieur. |

|

(65) |

En outre, la Commission note que la mesure de rachat de DBB par l'État belge s'inscrit dans un cadre plus global de nouvelles mesures en faveur de Dexia SA pour lesquelles elle n'a reçu, à ce stade, aucune information précise. Ces mesures constituent une modification importante du plan de restructuration approuvé par la décision du 26 février 2010 et doivent faire l'objet d'une notification. Au terme d'une évaluation de l'ensemble de ces mesures, la Commission statuera sur leur compatibilité avec le marché intérieur dans une décision finale. |

|

(66) |

En regard de ces éléments, la Commission doit donc poursuivre ses investigations sur la mesure de rachat de DBB par l'État belge et ouvre une procédure formelle d'investigation, conformément à l'article 108, paragraphe 2, TFUE. |

6. DÉCISION

En conformité avec l'article 108, paragraphe 2, TFUE, la Commission a décidé d'ouvrir une procédure formelle d'investigation sur la mesure de rachat de DBB par l'État belge.

Toutefois, dans un souci de préservation de la stabilité financière, la Commission a décidé d'autoriser temporairement ladite mesure sur base de l'article 107 paragraphe 3, point b) du TFUE. La mesure est donc autorisée pour six mois à compter de la date de la présente décision, ou si la Belgique soumet un plan de restructuration dans les six mois à compter de la date de la présente décision, jusqu'à ce jusqu'à ce que la Commission arrive à une décision finale sur la mesure en question.

De plus, la Belgique doit transmettre à la Commission toutes les informations nécessaires à l'analyse de la compatibilité de la mesure de rachat de DBB.»

(1) Información confidencial.

(2) C(2008) 7388 final.

(3) JO C 181 du 4.8.2009, p. 42.

(4) JO C 305 du 16.12.2009, p. 3.

(5) JO C 274 du 19.10.2010 p. 54.

(6) Informations confidentielles.

(7) Arrêt du Tribunal du 15 septembre 1998, BP Chemicals/Commission, T-11/95, Rec. 1998, II-3235, points 170 et 171.

(8) JO C 195 du 19.8.2009 p. 9.

(9) Décidion de la Commission du 31 mars 2009 dans l'affaire d'État C-10/09 ING, JO C 158 du 11.7.2009, p. 13.

(10) JO C 270 du 25.10.2008, p. 8.

(11) Cf. note 6.

(12) par exemple: Décision de la Commission du 31 Mars 2009 dans l'affire d'État C-10/09 ING (JO C 158 du 11.7.2009, p. 13).

|

11.2.2012 |

ES |

Diario Oficial de la Unión Europea |

C 38/24 |

Anuncio del Gobierno de la República de Chipre relativo a la Directiva 94/22/CE del Parlamento Europeo y del Consejo, sobre las condiciones para la concesión y el ejercicio de las autorizaciones de prospección, exploración y producción de hidrocarburos

(Texto pertinente a efectos del EEE)

2012/C 38/10

ANUNCIO DE CHIPRE POR EL QUE SE CONVOCA LA SEGUNDA RONDA DE SOLICITUDES DE AUTORIZACIÓN PARA LA EXPLORACIÓN DE HIDROCARBUROS EN EL MAR

De conformidad con el artículo 3, apartado 2, letra a), de la Directiva 94/22/CE del Parlamento Europeo y del Consejo, de 30 de mayo de 1994, sobre las condiciones para la concesión y el ejercicio de las autorizaciones de prospección, exploración y producción de hidrocarburos (1), la República de Chipre invita a todos los interesados a solicitar autorizaciones para la exploración y posterior explotación de hidrocarburos en una determinada superficie de su zona económica exclusiva. Las solicitudes deberán presentarse dentro de los 90 días siguientes a la fecha de publicación del presente anuncio en el Diario Oficial de la Unión Europea. No se tomarán en consideración las solicitudes que lleguen al Ministerio chipriota de Comercio, Industria y Turismo tras la expiración de ese plazo.

Los bloques disponibles están delimitados por las coordenadas geográficas siguientes (WGS84):

|

No de bloque |

Longitud |

Latitud |

|

Bloque 1 |

32:05:00 |

34:10:00 |

|

32:05:00 |

34:45:00 |

|

|

32:15:00 |

34:45:00 |

|

|

32:15:00 |

34:35:00 |

|

|

32:25:00 |

34:35:00 |

|

|

32:25:00 |

34:30:00 |

|

|

32:50:00 |

34:30:00 |

|

|

32:50:00 |

34:25:00 |

|

|

33:10:00 |

34:25:00 |

|

|

33:10:00 |

34:35:00 |

|

|

33:35:00 |

34:35:00 |

|

|

33:35:00 |

34:10:00 |

|

|

Bloque 2 |

33:35:00 |

34:10:00 |

|

33:35:00 |

34:40:00 |

|

|

33:50:00 |

34:40:00 |

|

|

33:50:00 |

34:50:00 |

|

|

34:15:00 |

34:50:00 |

|

|

34:15:00 |

34:55:00 |

|

|

34:20:00 |

34:55:00 |

|

|

34:20:00 |

34:10:00 |

|

|

Bloque 3 |

34:20:00 |

34:10:00 |

|

34:20:00 |

34:55:00 |

|

|

34:56:00 |

34:55:00 |

|

|

34:56:00 |

34:45:00 |

|

|

34:53:50 |

34:39:30 |

|

|

34:44:00 |

34:23:20 |

|

|

34:29:20 |

34:10:00 |

|

|

Bloque 4 |

30:05:00 |

33:45:00 |

|

30:05:00 |

34:10:00 |

|

|

30:35:00 |

34:10:00 |

|

|

30:35:00 |

33:31:20 |

|

|

30:28:30 |

33:34:00 |

|

|

Bloque 5 |

30:35:00 |

33:31:20 |

|

30:35:00 |

34:10:00 |

|

|

31:15:00 |

34:10:00 |

|

|

31:15:00 |

33:30:00 |

|

|

30:39:02 |

33:30:00 |

|

|

30:36:40 |

33:30:40 |

|

|

Bloque 6 |

31:15:00 |

33:30:00 |

|

31:15:00 |

34:10:00 |

|

|

31:55:00 |

34:10:00 |

|

|

31:55:00 |

33:30:00 |

|

|

Bloque 7 |

31:55:00 |

33:30:00 |

|

31:55:00 |

34:10:00 |

|

|

32:35:00 |

34:10:00 |

|

|

32:35:00 |

33:30:00 |

|

|

Bloque 8 |

32:35:00 |

33:30:00 |

|

32:35:00 |

34:10:00 |

|

|

33:15:00 |

34:10:00 |

|

|

33:15:00 |

33:30:00 |

|

|

Bloque 9 |

33:15:00 |

33:30:00 |

|

33:15:00 |

34:10:00 |

|

|

33:53:40 |

34:10:00 |

|

|

33:53:40 |

33:38:40 |

|

|

33:52:06 |

33:37:24 |

|

|

33:46:42 |

33:32:59 |

|

|

33:43:05 |

33:30:00 |

|

|

Bloque 10 |

30:39:02 |

33:30:00 |

|

31:55:00 |

33:30:00 |

|

|

31:55:00 |

33:08:24 |

|

|

31:36:30 |

33:11:30 |

|

|

31:15:00 |

33:18:40 |

|

|

31:07:00 |

33:21:20 |

|

|

Bloque 11 |

31:55:00 |

33:08:24 |

|

31:55:00 |

33:30:00 |

|

|

32:35:00 |

33:30:00 |

|

|

32:35:00 |

32:59:35 |

|

|

32:31:00 |

33:00:40 |

|

|

32:01:20 |

33:07:20 |

|

|

Bloque 13 |

33:53:40 |

33:38:40 |

|

33:53:40 |

34:10:00 |

|

|

34:29:20 |

34:10:00 |

|

|

34:18:00 |

33:59:40 |

|

|

34:02:50 |

33:51:30 |