ISSN 1725-244X

Diario Oficial

de la Unión Europea

C 5

Edición en lengua española

Comunicaciones e informaciones

52o año

10 de enero de 2009

|

ISSN 1725-244X |

||

|

Diario Oficial de la Unión Europea |

C 5 |

|

|

|

||

|

Edición en lengua española |

Comunicaciones e informaciones |

52o año |

|

Número de información |

Sumario |

Página |

|

|

IV Informaciones |

|

|

|

INFORMACIONES PROCEDENTES DE INSTITUCIONES Y ÓRGANOS DE LA UNIÓN EUROPEA |

|

|

|

Comisión |

|

|

2009/C 005/01 |

||

|

2009/C 005/02 |

Nueva cara nacional de las monedas en euros destinadas a la circulación |

|

|

|

V Anuncios |

|

|

|

PROCEDIMIENTOS RELATIVOS A LA APLICACIÓN DE LA POLÍTICA COMERCIAL COMÚN |

|

|

|

Comisión |

|

|

2009/C 005/03 |

Anuncio de la expiración inminente de determinadas medidas antidumping |

|

|

|

PROCEDIMIENTOS RELATIVOS A LA APLICACIÓN DE LA POLÍTICA DE COMPETENCIA |

|

|

|

Comisión |

|

|

2009/C 005/04 |

Ayudas estatales — Alemania — Ayuda estatal C 38/08 (ex NN 53/07) — Medidas en favor de la Terminal T2 del Aeropuerto de Munich — Invitación a presentar observaciones en aplicación del artículo 88, apartado 2, del Tratado CE ( 1 ) |

|

|

|

||

|

2009/C 005/05 |

||

|

|

|

|

|

(1) Texto pertinente a efectos del EEE |

|

ES |

|

IV Informaciones

INFORMACIONES PROCEDENTES DE INSTITUCIONES Y ÓRGANOS DE LA UNIÓN EUROPEA

Comisión

|

10.1.2009 |

ES |

Diario Oficial de la Unión Europea |

C 5/1 |

Tipo de cambio del euro (1)

9 de enero de 2009

(2009/C 5/01)

1 euro=

|

|

Moneda |

Tipo de cambio |

|

USD |

dólar estadounidense |

1,3684 |

|

JPY |

yen japonés |

124,40 |

|

DKK |

corona danesa |

7,4523 |

|

GBP |

libra esterlina |

0,89480 |

|

SEK |

corona sueca |

10,7215 |

|

CHF |

franco suizo |

1,4998 |

|

ISK |

corona islandesa |

|

|

NOK |

corona noruega |

9,4975 |

|

BGN |

lev búlgaro |

1,9558 |

|

CZK |

corona checa |

26,460 |

|

EEK |

corona estonia |

15,6466 |

|

HUF |

forint húngaro |

276,13 |

|

LTL |

litas lituana |

3,4528 |

|

LVL |

lats letón |

0,7066 |

|

PLN |

zloty polaco |

4,0445 |

|

RON |

leu rumano |

4,2323 |

|

TRY |

lira turca |

2,1212 |

|

AUD |

dólar australiano |

1,9371 |

|

CAD |

dólar canadiense |

1,6186 |

|

HKD |

dólar de Hong Kong |

10,6150 |

|

NZD |

dólar neozelandés |

2,3160 |

|

SGD |

dólar de Singapur |

2,0252 |

|

KRW |

won de Corea del Sur |

1 843,92 |

|

ZAR |

rand sudafricano |

13,2321 |

|

CNY |

yuan renminbi |

9,3538 |

|

HRK |

kuna croata |

7,3212 |

|

IDR |

rupia indonesia |

15 035,98 |

|

MYR |

ringgit malayo |

4,8448 |

|

PHP |

peso filipino |

64,520 |

|

RUB |

rublo ruso |

41,5613 |

|

THB |

baht tailandés |

47,675 |

|

BRL |

real brasileño |

3,1228 |

|

MXN |

peso mexicano |

18,7676 |

|

INR |

rupia india |

65,9360 |

Fuente: tipo de cambio de referencia publicado por el Banco Central Europeo.

|

10.1.2009 |

ES |

Diario Oficial de la Unión Europea |

C 5/2 |

Nueva cara nacional de las monedas en euros destinadas a la circulación

(2009/C 5/02)

Las monedas en euros destinadas a la circulación tienen curso legal en toda la zona del euro. Con el fin de informar a las personas que manejan monedas en el ejercicio de su profesión y al público en general, la Comisión publica todos los nuevos diseños de las monedas en euros (1). De conformidad con las conclusiones del Consejo de 8 de diciembre de 2003 (2), los Estados miembros de la zona del euro y los países que hayan celebrado un acuerdo monetario con la Comunidad en el que se prevea la emisión de monedas en euros destinadas a la circulación pueden emitir determinadas cantidades de monedas conmemorativas en euros destinadas a la circulación, a condición de que no se acuñe más de un tipo monetario con este fin por país y por año y de que solo se emplee la denominación de 2 euros. Estas monedas deben cumplir las características técnicas de las monedas normales destinadas a la circulación, pero presentan un motivo conmemorativo en la cara nacional.

País emisor: Luxemburgo

Tema de la conmemoración: El Gran Duque Enrique y la Gran Duquesa Carlota

Descripción del motivo: La moneda muestra, a la izquierda de su parte central, la efigie de Su Alteza Real el Gran Duque Enrique superpuesta a la efigie de la Gran Duquesa Carlota, ambos mirando hacia la izquierda. El texto «LËTZEBUERG» y el año «2009», alineados verticalmente y flanqueados por la marca del maestro de ceca y la marca de ceca, figuran a la derecha de la parte central de la moneda.

En la corona circular aparecen las doce estrellas de la bandera europea.

Volumen de emisión: 1 400 000 monedas

Fecha aproximada de emisión: Enero de 2009

Grabado del canto (virola): 2 ★★, repetido seis veces y orientado alternativamente de abajo arriba y de arriba abajo.

(1) Las caras nacionales de todas las monedas en euros emitidas en 2002 figuran en el DO C 373 de 28.12.2001, p. 1.

(2) Véanse las conclusiones del Consejo de Asuntos Generales, de 8 de diciembre de 2003, sobre la modificación del motivo de las caras nacionales de las monedas en euros. Véase también la Recomendación de la Comisión, de 29 de septiembre de 2003, sobre un procedimiento común para la modificación del diseño de la cara nacional en el anverso de las monedas en euros destinadas a la circulación (DO L 264 de 15.10.2003, p. 38).

V Anuncios

PROCEDIMIENTOS RELATIVOS A LA APLICACIÓN DE LA POLÍTICA COMERCIAL COMÚN

Comisión

|

10.1.2009 |

ES |

Diario Oficial de la Unión Europea |

C 5/3 |

Anuncio de la expiración inminente de determinadas medidas antidumping

(2009/C 5/03)

|

1. |

Conforme a lo dispuesto en el artículo 11, apartado 2, del Reglamento (CE) no 384/96 del Consejo, de 22 de diciembre de 1995, relativo a la defensa contra las importaciones que sean objeto de dumping por parte de países no miembros de la Comunidad Europea (1), la Comisión anuncia que, a menos que se inicie una reconsideración de conformidad con el procedimiento siguiente, las medidas antidumping que se mencionan a continuación expirarán en la fecha indicada en el cuadro que figura más abajo. |

2. Procedimiento

Los productores comunitarios podrán presentar por escrito una solicitud de reconsideración. Esta deberá aportar pruebas suficientes de que la expiración de las medidas podría dar lugar a una continuación o reaparición del dumping y del perjuicio.

En caso de que la Comisión decida reconsiderar las medidas, se dará a los importadores, los exportadores, los representantes del país exportador y los productores de la Comunidad la oportunidad de desarrollar, refutar o comentar los elementos contenidos en la solicitud de reconsideración.

3. Plazo

Con arreglo a lo anteriormente citado, los productores comunitarios podrán remitir por escrito una solicitud de reconsideración a la Comisión Europea, Dirección General de Comercio (Unidad H-1), N-105 04/92, B-1049 Bruselas (2), a partir de la fecha de publicación del presente anuncio y, a más tardar, tres meses antes de la fecha que figura en el cuadro.

|

4. |

El presente anuncio se publica de conformidad con el artículo 11, apartado 2, del Reglamento (CE) no 384/96.

|

(1) DO L 56 de 6.3.1996, p. 1.

(2) Fax +32 22956505.

PROCEDIMIENTOS RELATIVOS A LA APLICACIÓN DE LA POLÍTICA DE COMPETENCIA

Comisión

|

10.1.2009 |

ES |

Diario Oficial de la Unión Europea |

C 5/4 |

AYUDAS ESTATALES — ALEMANIA

Ayuda estatal C 38/08 (ex NN 53/07) — Medidas en favor de la Terminal T2 del Aeropuerto de Munich

Invitación a presentar observaciones en aplicación del artículo 88, apartado 2, del Tratado CE

(Texto pertinente a efectos del EEE)

(2009/C 5/04)

Por carta de 23 de julio de 2008 (de la que se adoptó una rectificación el 12 de noviembre del mismo año), reproducida en la versión lingüística auténtica en las páginas que siguen al presente resumen, la Comisión notificó a Alemania su decisión de incoar el procedimiento previsto en el artículo 88, apartado 2, del Tratado CE en relación con algunas de las medidas arriba citadas.

Como se explica en la carta que acompaña a este resumen, la Comisión decidió no formular objeciones con relación a las otras medidas.

En un plazo de un mes a partir de la fecha de publicación del presente resumen y de la carta que lo acompaña, los interesados podrán enviar a la dirección siguiente sus observaciones sobre las medidas contra las que está incoando la Comisión el procedimiento antes mencionado:

|

Comisión Europea |

|

Dirección General de Energía y Transportes |

|

Dirección A — Mercado Interior y Desarrollo Sostenible |

|

Edificio/Despacho |

|

B-1049 Bruselas |

|

Fax +32 22964104 |

Las observaciones que se reciban se comunicarán a Alemania. Los interesados que presenten observaciones podrán solicitar por escrito, exponiendo los motivos de ello, que su identidad sea tratada de forma confidencial.

RESUMEN

El 15 de julio de 1998, Flughafen München GmbH (en lo sucesivo FMG) y Deutsche Lufthansa AG (en lo sucesivo LH) firmaron un Memorando de Acuerdo sobre la construcción y explotación de la Terminal 2 (en lo sucesivo T2). De conformidad con ese memorando y con los acuerdos que lo siguieron, FMG y LH crearon dos empresas comunes para hacerse cargo de la construcción y la explotación de la T2, las llamadas sociedades T2, es decir, Immo T2 y T2 Operating Company, responsables, respectivamente, de la construcción y la explotación de la T2.

Tras haber recibido una denuncia, la Comisión ha sujetado a un examen los procedimientos seguidos para la creación y la financiación de las sociedades T2 (financiación en forma de préstamos a cargo de bancos públicos alemanes, aportación de capital de FMG y arrendamiento de una parcela), así como el acuerdo de uso exclusivo celebrado entre FMG y LH en relación con la terminal.

En lo que atañe a la cuestión de si las medidas arriba mencionadas constituyen o no una ayuda estatal, la Comisión duda en la fase actual de que algunos de los préstamos facilitados por los bancos públicos alemanes a las sociedades T2 se hayan concedido en condiciones que hubieran podido obtenerse en el contexto normal del mercado. La Comisión, además, no dispone de información sobre la posible constitución por los préstamos concedidos a las sociedades T2 de garantías que puedan, en su caso, encerrar elementos de ayuda estatal.

De igual forma, la Comisión tiene dudas de que el precio pagado por Immo T2 a FMG por el arrendamiento de la parcela donde se ha construido la T2 sea realmente un precio de mercado.

Tampoco le es posible a la Comisión concluir que las dos medidas examinadas sean imputables al Estado alemán.

En definitiva, en la fase actual de su investigación, la Comisión no dispone de ninguna base que le permita declarar la compatibilidad de esas medidas con el Mercado Común.

Por disposición del artículo 14 del Reglamento (CE) no 659/1999 del Consejo, toda ayuda ilegal puede ser objeto de una decisión de recuperación por la que se exija al beneficiario su devolución.

TEXTO DE LA CARTA

«Die Kommission teilt Deutschland mit, dass sie nach Prüfung der von den deutschen Behörden übermittelten Angaben über die Maßnahmen zugunsten des Flughafens München, Terminal 2, beschlossen hat, in Bezug auf besagte Maßnahmen das Verfahren nach Artikel 88 Absatz 2 des EG-Vertrags einzuleiten.

1. VERFAHREN

|

(1) |

Mit Schreiben vom 3. November 2005 hat die Gesellschaft Ryanair (nachstehend ‚Beschwerdeführer‘) (1) eine Beschwerde in Bezug auf die Finanzierung des Baus von Terminal 2 des Flughafens München sowie die Vereinbarung über dessen exklusive Nutzung zwischen der Deutschen Lufthansa AG und der Flughafen München GmbH eingereicht. Der Beschwerdeführer macht u. a. geltend, dass die Bereitstellung von Finanzmitteln zum Bau von Terminal 2 durch die ‚Gesellschafter der FMG‘ (staatliche Behörden) nicht im Einklang mit dem Grundsatz des marktwirtschaftlich handelnden Kapitalanlegers stünden und dass die Exklusivrechte der LH und ihrer Partner der Star Alliance zur Nutzung von Terminal 2 in den letzten beiden Jahren zu finanziellen Verlusten der FMG von über 100 Mio. EUR geführt hätten. Aufgrund dessen behauptet Ryanair, dass die betreffenden Maßnahmen durch die Gewährung wirtschaftlicher Vorteile zugunsten von LH eine rechtswidrige staatliche Beihilfe darstellen. |

|

(2) |

Die Kommissionsdienststellen haben Deutschland mit Schreiben vom 18. November 2005, 31. Juli 2006, 6. Juni 2007 und 3. Oktober 2007 um weitere Auskünfte im Zusammenhang mit der Beschwerde ersucht. Deutschland antwortete darauf mit Schreiben vom 18. Januar 2006, 8. August 2006, 28. August 2007, 17. September 2007, 21. September 2007, 29. November 2007 und 13. Februar 2008. |

|

(3) |

Am 10. Oktober 2007 fand eine Zusammenkunft zwischen den Kommissionsdienststellen und den deutschen Behörden statt. |

|

(4) |

Am 31. Juli 2007 hat der Beschwerdeführer gemäß Artikel 232 Absatz 2 des EG-Vertrags offiziell gerügt, dass die Kommission es unterlassen habe, auf seine Beschwerde hin tätig zu werden. Am 15. November 2007 reichte der Beschwerdeführer beim Gericht erster Instanz eine Untätigkeitsklage ein. |

2. BESCHREIBUNG DES SACHVERHALTS

|

(5) |

Den öffentlich verfügbaren Informationen zufolge wurde schon wenige Jahre nach Aufnahme des Betriebs im Jahr 1992 deutlich, dass der Flughafen München wegen des enormen Anstiegs des Passagierverkehrsvolumens seine Kapazitätsgrenze eher als erwartet erreichen würde. Das bestehende Terminal 1 war bereits mehrfach erweitert worden, und es wurde davon ausgegangen, dass dessen Höchstkapazität von 20 Mio. Fluggästen bis zum Jahr 2000 erreicht sein würde. Um zu gewährleisten, dass die verfügbare Kapazität zur Bewältigung des erwarteten Anstiegs des Passagierverkehrsvolumens ausreicht, wurde daher der Bau eines zweiten Terminals am Flughafen München beschlossen. |

|

(6) |

Am 26. November 1997 gaben die Flughafen München GmbH (nachstehend ‚FMG‘) (2) und die Deutsche Lufthansa AG (nachstehend ‚LH‘) (3) in einer Absichtserklärung (4) bekannt, dass beide Gesellschaften bereit seien, die weitere Entwicklung der LH-Basis am Flughafen München sowie Bau, Betrieb und Finanzierung des Terminals 2 zu erörtern. |

2.1. Wahl der rechtlichen und finanziellen Struktur des Projekts ‚Terminal 2‘

|

(7) |

Den von den deutschen Behörden übermittelten Informationen zufolge wurden im Januar 1998 intensive Gespräche zwischen FMG und LH über die Umstände und Bedingungen dieser Zusammenarbeit aufgenommen. Es wurde eine Arbeitsgruppe aus Vertretern von FMG und LH eingesetzt, um verschiedene Szenarien der Zusammenarbeit zu prüfen. |

|

(8) |

Am 29. April 1998 wurden die Ergebnisse dieser Prüfung der verschiedenen Szenarien dem Aufsichtsrat von FMG vorgestellt (5). Die Arbeitsgruppe ermittelte drei mögliche Szenarien für die Verwirklichung von Terminal 2: a) Szenario A: ein neues, dem Terminal 1 ähnliches Terminal für alle am Flughafen München tätigen Luftverkehrsunternehmen (nachstehend ‚OAL-Terminal‘) mit einer Kapazität von 12 Mio. Fluggästen jährlich (s. Nummer 16), sowie ein kurzfristiger Vertrag zwischen FMG und LH; b) Szenario B: ein ausschließlich von LH zu nutzendes Terminal mit einer Kapazität von 18 Mio. Fluggästen jährlich (s. Nummer 16) mit langfristigen Niederlassungs- und Mietvereinbarungen zwischen FMG und LH; c) Szenario C: ein ausschließlich von LH zu nutzendes Terminal mit einer Kapazität von 18 Mio. Fluggästen jährlich (s. Nummer 16), das von einer gemeinsam durch FMG und LH gegründeten Gesellschaft gebaut und betrieben werden soll, wobei die Partner das Risiko gemeinsam tragen. |

|

(9) |

Die oben beschriebenen Szenarien wurden sodann anhand qualitativer und quantitativer Methoden bewertet. |

2.1.1. Qualitative Beurteilung

|

(10) |

Der FMG-Vorstand bewertete die zu erwartenden Auswirkungen (positiv, negativ, neutral) der drei oben genannte Szenarien auf die Finanzergebnisse von FMG und auf die weitere Entwicklung des Flughafens (insbesondere Anstieg der Aviation- und Non-Aviation-Erlöse, Fluggäste). Die Beurteilung erfolgte insbesondere anhand folgender Kriterien:

|

|

(11) |

Das Szenario C ging aus dieser qualitativen Beurteilung als die Alternative mit den voraussichtlich günstigsten Auswirkungen auf das Finanzergebnis von FMG hervor. |

2.1.2. Quantitative Bestimmung

|

(12) |

Die quantitative Beurteilung der drei Szenarien beruht auf einer mehrstufigen Analyse des Kapitalwerts (6) der Nettoergebnisse (7) von FMG aus Terminal 2 (8) für den Zeitraum 2003-2015 sowie auf einer Analyse der Auswirkungen des Terminals 2 auf die Finanzergebnisse von FMG insgesamt (einschl. Kosten und Erträge aus dem Luftverkehrsbetrieb und dem Nicht-Luftfahrt-Geschäft) im gleichen Zeitraum. |

Mehrstufige Analyse

|

(13) |

Jedes Szenario stützt sich auf die folgenden in die Geschäftspläne integrierten Annahmen: Tabelle 1: Übersicht der Prämissen für die unterschiedlichen Szenarios der Zusammenarbeit zwischen FMG und LH

|

||||||||||||||||||||||||||||||||||||||||

|

(14) |

Die Ergebnisse der mehrstufigen Analyse des Kapitalwerts sind in nachstehender Tabelle zusammengefasst: Tabelle 2: Kapitalwert-Analyse der Nettoergebnisse des Terminal-2-Betriebs durch FMG im Zeitraum 2003-2015

|

|

(15) |

Daraus ergibt sich, dass mit dem Szenario C im Jahr 2015 der höchste Kapitalwert einschließlich der noch nicht amortisierten Kapital- und Zinskosten (noch nicht amortisierte Finanzierungskosten in Höhe von […] Mio. DM oder […] Mio. EUR) (11) erreicht wird. Damit ergibt sich für den Eigenkapitalbeitrag von FMG zu den T2-Gesellschaften ein interner Zinsfuss (12) von ca. […] %. |

Analyse der Auswirkungen von Terminal 2 auf die Finanzergebnisse von FMG insgesamt

|

(16) |

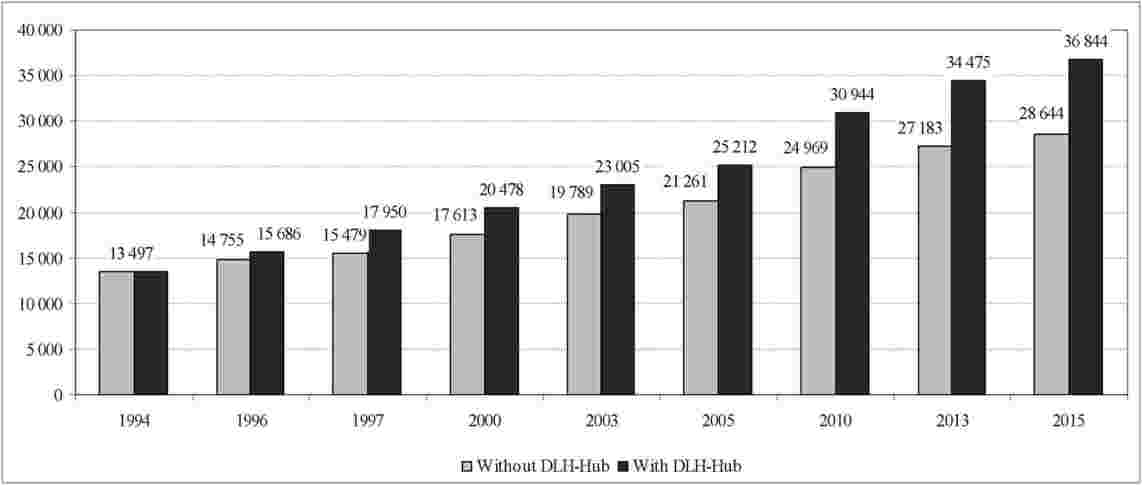

Wie im nachstehenden Schaubild dargestellt, beläuft sich der Effekt der LH-Basis 2003 auf schätzungsweise 3,2 Mio. Fluggäste (23 Mio.-19,8 Mio.) und würde 2015 voraussichtlich ca. 8,2 Mio. Fluggäste erreichen. Es wurde nämlich erwartet, dass die Aufnahme des Drehkreuzbetriebs am Flughafen München durch LH — im Unterschied zum bloßen Punkt-zu-Punkt-Verkehr von/zum Flughafen — mit einem exponentiellen Ansteigen der Fluggastzahlen (um ca. 29 % im Jahr 2015) verbunden sein würde. Der (in der Übernahme teilweiser Eigentümerschaft an Terminal 2 durch LH implizierte) Umstand, dass eine Reihe von Luftfahrzeugen am Flughafen stationiert wird, bringt Netzeffekte mit sich, die zu steigenden Fluggastzahlen führen (13). Abb. 1: Effekt der LH-Basis (in Tsd. Fluggästen jährlich) im Zeitraum 1994 bis 2015 (14)

|

|

(17) |

Auf dieser Grundlage analysierte FMG die Auswirkungen von Terminal 2 auf ihre Gesamtfinanzergebnisse (einschl. Aviation- und Non-Aviation-Erlöse und -Kosten). Die nachstehende Tabelle zeigt, dass der Bau eines zweiten Terminals am Flughafen München in allen drei Szenarien für den Betrieb beider Terminals (Terminal 1 und Terminal 2) trotz Anfangsverlusten langfristig zu einem positiven Kapitalwert für die Gesellschafter von FMG führt. Tabelle 3: Auswirkungen von Terminal 2 auf die Gesamtfinanzergebnisse von FMG

|

|

(18) |

Aus dieser Tabelle geht hervor, dass der in Szenario 3 für den Zeitraum 2003-2015 angesetzte Kapitalwert (d. h. […] Mio. DM oder […] Mio. EUR) zweifelsfrei am höchsten liegt. |

|

(19) |

Die FMG und ihre Gesellschafter haben sich auf der Grundlage der obigen qualitativen und quantitativen Analyse für Szenario C entschieden. |

2.2. Rechtliche Struktur des gewählten Szenarios

|

(20) |

Am 15. Juli 1998 unterzeichneten FMG und LH eine vorvertragliche Vereinbarung (‚Memorandum of Understanding‘, MoU) in Bezug auf Bau und Betrieb von Terminal 2 einschließlich der Bereitstellung von und Eigentümerschaft an luftseitiger und landseitiger Infrastruktur durch FMG (allgemeine Infrastruktur, s. Nummer 35-36). |

2.2.1. Gründung gemeinsamer Unternehmen, der sogenannten T2-Gesellschaften

|

(21) |

Dem MoU zufolge mussten FMG und LH gemeinsame Unternehmen — die sogenannten T2-Gesellschaften — gründen, denen Bau und Betrieb des Terminals 2 obliegen.

Abb. 2: Rechtliche Struktur der von FMG und LH gegründeten Terminal-2-Gesellschaften

|

|

(22) |

Dem Memorandum of Understanding zufolge wurden die Risiken der T2-Gesellschaften entsprechend dem Anteilsverhältnis zwischen FMG und LH ebenfalls im Verhältnis 60:40 zugeteilt. Diese Aufteilung wurde auch in den Untersuchungen zur Klärung der Frage zugrunde gelegt, ob der Grundsatz des marktwirtschaftlich handelnden Kapitalanlegers eingehalten wurde. |

|

(23) |

Es ist vorgesehen, dass FMG nach Ablauf von […] Jahren nach der Inbetriebnahme von Terminal 2 eine Kaufoption auf das Terminal hat. Falls FMG diese Option wahrnimmt, sich aber in der Folge für einen Verkauf entscheidet, so sollte T2-Betriebsgesellschaftein Vorkaufsrecht haben. |

2.2.2. Rechtliche Regelung der Grundstücksnutzung (‚Grundstücksnutzungsvertrag‘)

|

(24) |

Daneben schlossen FMG und Immo T2 am 30. März 2000 einen Vertrag (16), wonach FMG Immo T2 das Recht übertrug, die Grundstücke 4935/3 und 4881 mit einer Gesamtfläche von ca. 170 000 m2 für einen Zeitraum von […] Jahren zu nutzen und das Terminal T2 darauf zu bauen. Als Gegenleistung zahlt Immo T2 jährlich […] Mio. DM zuzüglich MwSt. (ca. […] Mio. EUR) Miete für die exklusiven Nutzungsrechte. Die Miete wird nachträglich vierteljährlich ab Aufnahme des Betriebs von Terminal 2 gezahlt (17). Um Änderungen der Immobilienpreise und Zinssätze Rechnung zu tragen, wird der Betrag der jährlichen Pacht nach zehn Jahren überprüft und erforderlichenfalls angepasst. Die Vertragsdauer ist auf […] Jahre festgelegt. Der Vereinbarung zufolge verfügt FMG über das Recht, das Terminal 2 nach Ablauf von […] Jahren zum dann aktuellen Buchwert zu kaufen (18). Nach Ablauf von […] Jahren fallen das Terminal und das Grundstück, auf dem es liegt, wieder an FMG, die an Immo T2 dafür den Buchwert bezahlt. |

2.2.3. Rechtliche Regelung der Anbindung von Terminal 2 an den Flughafen München

|

(25) |

Den Bestimmungen des MoU zufolge trägt FMG für die Anbindung des Terminals 2 an den Flughafen München Sorge. Dazu gehören Infrastrukturkomponenten wie das Vorfeld, Rollbrücken, Betankungsanlagen und die Anbindung des Terminals an das öffentliche Straßen- und S-Bahn-Netz. Die FMG entstandenen Kosten belaufen sich auf […] Mio. EUR. Tabelle 4: Investitionen von FMG in die Anbindung von Terminal 2 an die allgemeine Infrastruktur

|

2.2.4. Rechtliche Regelung der Nutzung von Terminal 2 und der zugehörigen Infrastruktur durch LH

|

(26) |

Den von den deutschen Behörden übermittelten Informationen zufolge zahlt LH für die Nutzung des Münchener Flughafens (d. h. Terminal 2 und die Anbindung des T2 an den Flughafen München) Entgelte in gleicher Höhe wie sie anderen Luftfahrtunternehmen in Rechnung gestellt werden, die Flüge von und zum Flughafen München betreiben. Ferner erbringt der Flughafen München gegen Entgelt gesetzlich übertragene Dienste (Feuerwehr, Verkehrsüberwachung, Vorfeldkontrolle, Verkehrskontrollzentrum, Sicherheitsdienste). |

Exklusive Nutzung von Terminal 2

|

(27) |

Einerseits sieht das Memorandum of Understanding für LH und deren Partnerunternehmen (z. B. Star Alliance) das Recht zur exklusiven Nutzung von Terminal 2 im Rahmen langfristiger Verträge vor. Dieses exklusive Nutzungsrecht umfasst folgende Regelungen:

|

|

(28) |

Andererseits wird LH dem Memorandum of Understanding gemäß ihre strategische Planung und Entscheidungsprozesse anpassen, um die Weiterentwicklung ihrer Basis am Flughafen München als zweitgrößten Standort in Deutschland zu fördern. |

Vermietung des Terminal-2-Grundstücks

|

(29) |

Dem Memorandum of Understanding gemäß schlossen die T2-Betriegsgesellschaft und LH einen Vertrag, wonach die T2-Betriebsgesellschaft das Terminal-2-Gelände an LH und deren Partner sowie an Konzessionäre, die die Geschäfte und Restaurants betreiben, vermietet. |

|

(30) |

Den von den deutschen Behörden übermittelten Informationen zufolge haben FMG und LH im Jahr 2000 die Bedingungen der Nutzungsvereinbarung zwischen der T2-Betriebsgesellschaft und LH, d. h. den Nutzungsvertrag, ausgehandelt. Der Vertragsentwurf wurde am 30. März 2000 von beiden Parteien paraphiert. Allerdings konnten die in Absatz 23 dieses Vertrags genannten Anlagen zu diesem Zeitpunkt nicht vorgelegt werden, da die gemietete Fläche und andere Einzelheiten (z. B. Zahl der Räume) nicht aufgeführt war. |

|

(31) |

Deshalb schlossen die T2-Betriebsgesellschaft und LH am 8. Dezember 2005 — nach Bereitstellung aller Anlagen zum Vertrag — einen Nutzungsvertrag für den Zeitraum seit Beginn des Betriebs von Terminal 2 (20). |

|

(32) |

Die deutschen Behörden erklärten, dass die Vertragsbedingungen von beiden Parteien eingehalten wurden, obwohl der Nutzungsvertrag zwischen der T2-Betriebsgesellschaft und LH bei Aufnahme des Betriebs von Terminal 2 nicht endgültig festgelegt war. LH bezahlte ab Aufnahme des Betriebs von Terminal 2 den für dessen ausschließliche Nutzung vereinbarten Mietzins (siehe unten, Tabelle 5). Tabelle 5: Mietzahlungen von LH an die T2-Betriebsgesellschaft 2003-2006

|

|

(33) |

Allerdings erklärten die deutschen Behörden, dass die Miete nur als Anzahlung betrachtet werden könne, weil die im Nutzungsvertrag festgelegte Berechnungsmethode zum Zeitpunkt der Mietzahlungen nicht habe ermittelt werden können. Dafür gebe es eine Reihe von Gründen, beispielsweise hätten die Baukosten für Terminal 2 wegen Garantiestreitigkeiten und Anpassungen noch nicht festgestanden. Die Anzahlungen von LH seien nach erfolgter Berechnung der tatsächlichen Baukosten angepasst worden. |

|

(34) |

Die Laufzeit des Nutzungsvertrags beträgt […] Jahre und wird automatisch verlängert, sofern der Vertrag nicht in den 11 Monaten vor Ablauf gekündigt wird. Allerdings verfügt die T2-Betriebsgesellschaft über das Recht, den Vertrag nach […] Jahren zu kündigen. |

|

(35) |

Nach den Vertragsbestimmungen zahlt LH eine monatliche Miete auf der Grundlage der Mietkosten, die die von der T2-Betriebsgesellschaft an Immo T2 zu zahlende Miete (siehe Fußnote 13) sowie sonstige Kosten umfassen (22). |

Ausgleich von Leerstandskosten

|

(36) |

Daneben verpflichtete LH sich am 30. März 2000, FMG für Leerstandskosten infolge der aus dem Bau von Terminal 2 resultierenden Überkapazität zu entschädigen. Der Ausgleich trägt folgenden Parametern Rechnung (23):

|

2.3. Finanzielle Struktur des gewählten Szenarios

2.3.1. Finanzierung der T2-Gesellschaften

Kapitalbeitrag

|

(37) |

Der ursprüngliche Kapitalbeitrag von FMG und LH zu den T2-Gesellschaften wurde auf […] Mio. EUR festgelegt, die von FMG (insgesamt […] Mio. EUR) und LH (insgesamt […] Mio. EUR) nach Maßgabe ihrer jeweiligen Anteile an den T2-Gesellschaften eingebracht wurden. |

Kredite

|

(38) |

Daneben haben drei deutsche Banken den T2-Gesellschaften langfristige Darlehen in Höhe von insgesamt […] Mrd. EUR gewährt, und zwar:

|

|

(39) |

Die Bedingungen der Darlehen an die T2-Gesellschaften sind in nachstehender Tabelle zusammengefasst: Tabelle 6: Darlehen an Immo T2 1999-2005

Tabelle 7: Darlehen an T2-Betriebsgesellschaft 2002-2005

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(40) |

Die Zinssätze für die obigen Darlehen wurden nach den Darlehensvereinbarungen auf der Grundlage des Interbanksatzes München/Frankfurt von 11 Uhr am Tage der Zinssatzfestsetzung (nach dem vom Reuters-Informationssystem veröffentlichten Zinssatz) als Basissatz zuzüglich einer Marge festgelegt. |

|

(41) |

Die Darlehen Nr. 5, 6 und 7 wurden im Rahmen des KfW-Infrastrukturprogramms (gemäß dem Darlehensvertrag vom 31. August 1999) zur Förderung der Bereitstellung der Infrastruktur unter dem Gesichtspunkt der regionalen und wirtschaftlichen Entwicklung gewährt. Den Angaben der deutschen Behörden zufolge wurden die Zinssätze für die Darlehen Nr. 5, 6 und 7 für 10 Jahre festgesetzt. Daneben bestätigen die deutschen Behörden, dass die Zinssätze nach Ablauf der Zinsbindungsfrist für diese Darlehen (zwischen 2009 und 2011) gemäß dem veröffentlichten Referenzzinssatz der Kommission angepasst werden. |

|

(42) |

Nach dem Darlehensvertrag vom 13. September 2000 gelten für die Darlehen Nr. 1, 8, 9, 10, 13, 14, 16, 19, 21, 22 und 23 die folgenden Margen (in Basispunkten, nachstehend ‚BP‘):

|

|

(43) |

Nach dem Darlehensvertrag vom 28. Dezember 2001 hat die Europäische Investitionsbank (nachstehend ‚EIB‘) die Bereitstellung von Darlehen zur Finanzierung des Baus von Terminal 2 bewilligt. Aufgrund der Refinanzierung der Darlehen Nr. 3, 4 und 18 durch die EIB beträgt die Zinsmarge für die Darlehen der BayernLB […] BP. |

|

(44) |

Im Juli 2003 vereinbarten die BayernLB, die KfW und die LfA eine Änderung des Darlehensvertrages vom 13. September 2000 infolge des Anstiegs der Baukosten von Terminal 2. Auf der Grundlage dieser Änderung wurde die Zinsmarge für die Darlehen Nr. 2, 11, 12, 15, 17 und 20 wie folgt festgesetzt:

|

|

(45) |

Die T2-Gesellschaften stellten für die Darlehen und Kreditfazilitäten folgende Sicherheiten:

|

|

(46) |

Daneben haben die Banken sich das Recht vorbehalten, die Darlehensverträge in folgenden Fällen zu kündigen:

|

2.3.2. Finanzierung des Baus von Terminal 2

|

(47) |

Der Bau und die Ausrüstung von Terminal 2 wurden teilweise mit Eigenkapital der T2-Gesellschaften in Höhe von insgesamt ca. […] Mio. EUR ([…] Mio. EUR für Immo T2 und […] Mio. EUR für die T2-Betriebsgesellschaft) finanziert. |

|

(48) |

Die Investitionskosten für den Bau von Terminal 2 am Flughafen München einschließlich der allgemeinen Infrastruktur beliefen sich auf insgesamt ca. 1,5 Mrd. EUR (27) und verteilen sich wie folgt (28):

|

2.4. Vergleichende Analyse von Terminal 1 und Terminal 2 des Flughafens München

|

(49) |

Wie bereits festgestellt, bezweckte die FMG mit der Investition in Terminal 2 eine Kapazitätssteigerung, da das bestehende Terminal 1 bereits mehrfach erweitert worden war und das Passagieraufkommen voraussichtlich etwa im Jahr 2000 die Kapazitätsobergrenze von ca. 20 Mio. Fluggästen erreichen würde. Mit der Bereitstellung von Terminal 2 wurde die Überlastung von Terminal 1 beendet, wo zu viele Luftfahrtunternehmen sich auf zu engem Raum drängten. |

|

(50) |

Beide Terminals haben jeweils eigene Check-in-Bereiche, Sicherheitskontrollzentren, Fluggastwarteräume, Restaurants und Geschäfte sowie Parkplätze in Terminalnähe, um so die Wege für die Fluggäste zu reduzieren. Die nachstehende Tabelle verdeutlicht, dass beide Terminals etwa gleich ausgerüstet sind: Tabelle 8: Vergleich zwischen Terminal 1 und Terminal 2

|

|

(51) |

Daneben wurde das Terminal 1, obwohl es älter ist, durch eine Reihe von Modernisierungs- und Renovierungsmaßnahmen an heutige Standards angepasst. Den von den deutschen Behörden übermittelten Informationen zufolge beliefen sich die von FMG im Zeitraum 2004 bis 2006 zur Modernisierung von Terminal 1 getätigten Investitionen auf […] Mio. EUR. Ziel dieser Investitionen (in Terminal 1) war eine Verbesserung des Gepäckbeförderungssystems, der Anlagen für die Fluggäste (Warteräume, Restaurants und Geschäfte) sowie des Check-in-Bereichs. |

|

(52) |

FMG hat eine Entgeltordnung, die sechs Tätigkeitsbereiche am Flughafen und die von den verschiedenen Beteiligten berechneten Entgelte abdecken:

|

|

(53) |

Die einheitlichen Entgelte, die für alle Betreiber am Flughafen München gelten, sind in Teil 1 und Teil 2 der Entgeltordnung festgelegt. Teil 1 muss vom Bayerischen Staatsministerium für Wirtschaft, Infrastruktur, Verkehr und Technologie genehmigt werden. |

2.4.1. Lande- und Startentgelt

|

(54) |

Laut Teil 1 der Entgeltordnung hängen die Lande- und Startentgelte nicht davon ab, ob ein Luftfahrzeug von Terminal 1 oder Terminal 2 aus betrieben wird. Das Lande- und Startentgelt ‚bemisst sich unabhängig von den jeweiligen Einsatzkriterien nach der höchsten, in den Zulassungsunterlagen verzeichneten Abflugmasse des Luftfahrzeugs (MTOM)‘. Zusätzlich zu diesem Entgelt sind ein lärmorientiertes Grundentgelt und ein emissionsorientiertes Grundentgelt zu entrichten. |

2.4.2. Passagierentgelt

|

(55) |

Zusätzlich zum Lande- und Startentgelt ist im gewerblichen Luftverkehr ein Passagierentgelt zu entrichten, das sich zum einen nach dem Zielort der Passagiere (in einer Spanne von 10,13 EUR bis 15,72 EUR je Passagier) richtet und zum anderen danach, ob es sich um Zusteiger, Transferfluggäste (30) oder Transitfluggäste (31) handelt. |

2.4.3. Sicherheitsentgelt

|

(56) |

Zusätzlich zu den oben genannten Entgelten ist ein Sicherheitsentgelt zu entrichten, das ab 1. Januar 2008 in folgender Höhe erhoben wird:

|

2.4.4. Variable Frachtentgelte

|

(57) |

Im gewerblichen Luftverkehr mit ausschließlicher Fracht-/Postladung bei Landung und/oder Start ist ein variables Frachtentgelt zu entrichten. Dieses Entgelt bemisst sich nach der Zahl der bei Landung-Start des Luftfahrzeugs an Bord befindlichen Verkehrseinheiten (= 100 kg Fracht/Post). |

2.4.5. Abstellentgelte

|

(58) |

Für jedes Abstellen eines Luftfahrzeugs am Flughafen ist ein Mietzins (Abstellentgelt) an den Flughafenbetreiber zu entrichten. Das Abstellentgelt bemisst sich nach der zugelassenen Höchstabflugmasse des Luftfahrzeugs. Dabei ist es unerheblich, ob das Luftfahrzeug am Terminal 1 oder Terminal 2 abgestellt wird. |

2.4.6. Sicherheitsentgelte

|

(59) |

Das Sicherheitsentgelt für Passagierflüge beläuft sich auf 0,62 EUR je Passagier. Für Fracht- und Postflüge beträgt sie 0,18 EUR je angefangene Verkehrseinheit. Auch hier wird keine Unterscheidung zwischen Luftfahrzeugen getroffen, die von Terminal 1 oder von Terminal 2 betrieben werden. |

2.4.7. Entgelt für Personen eingeschränkter Mobilität (PRM-Entgelt)

|

(60) |

Ein PRM-Entgelt zur Finanzierung der Betreuung behinderter und eingeschränkt mobiler Personen in Höhe von 0,23 EUR wird je abfliegenden Fluggast erhoben. |

|

(61) |

Teil 2A umfasst die zentralen Infrastruktureinrichtungen von FMG, nämlich die stationären Einrichtungen für die Luftfahrzeugbetankung, die Schallschutzhalle für Triebwerkstestläufe und Anlagen zur Enteisung sowie Abfertigungspositionen einschließlich der Einrichtungen zur Führung von Luftfahrzeugen bei Ankunft und Abflug. |

|

(62) |

Die Entgelte für die zentrale Infrastruktur sind für jeden Flugzeugtyp festgelegt, zusätzliche Entgelte werden für stationäre Stromaggregate, wiederum je nach Flugzeugtyp, erhoben. Ein weiteres Entgelt für die Bereitstellung von Enteisungsflächen und technischen Einrichtungen ist zu entrichten, falls diese genutzt werden. Die Entgelthöhe richtet sich nach der Zahl der beförderten Fluggäste oder Verkehrseinheiten. |

|

(63) |

Dieser Teil der Entgeltordnung sieht auch vor, dass bestimmte FMG-Einrichtungen zu nutzen sind, wenn die Abfertigung nicht im Terminal 2 erfolgt. Zu diesen Einrichtungen gehören die Gepäckbeförderungsanlage, Fluggastbrücken, stationäre Stromaggregate, das Fluginformationssystem sowie Abwasser- und Frischwasseranlagen. |

|

(64) |

Teil 2B und 4B der Entgeltordnung betreffen das Terminal 2. |

|

(65) |

Terminal 1 und Terminal 2 sind durch den zentralen Bereich des Flughafens München verbunden, so dass die Fluggäste Flugverbindungen unabhängig davon wahrnehmen können, auf welchem Terminal ein Betreiber tätig ist. |

3. ZU PRÜFENDE MASSNAHMEN

|

(66) |

Nach Ansicht der Kommission umfassen Bau und Betrieb von Terminal 2 des Münchener Flughafens eine Reihe von Maßnahmen, die eine Prüfung anhand der Regeln für staatliche Beihilfen rechtfertigen:

|

4. PRÜFUNG DER MASSNAHMEN IM ZUSAMMENHANG MIT DER GRÜNDUNG UND FINANZIERUNG DER T2-GESELLSCHAFTEN

|

(67) |

Die Kommission muss prüfen, ob die unter obigem Buchstaben a genannten Maßnahmen staatliche Beihilfen im Sinne von Artikel 87 Absatz 1 des EG-Vertrags sind und ob gegebenenfalls die im Vertrag vorgesehenen Freistellungen und Ausnahmen greifen. |

4.1. Vorliegen einer staatlichen Beihilfe

|

(68) |

Gemäß Artikel 87 Absatz 1 des EG-Vertrags ‚sind staatliche oder aus staatlichen Mitteln gewährte Beihilfen gleich welcher Art, die durch die Begünstigung bestimmter Unternehmen oder Produktionszweige den Wettbewerb verfälschen oder zu verfälschen drohen, mit dem Gemeinsamen Markt unvereinbar, soweit sie den Handel zwischen Mitgliedstaaten beeinträchtigen‘. |

|

(69) |

Eine Maßnahme eines Mitgliedstaats stellt eine staatliche Beihilfe dar, wenn sie die folgenden kumulativen Voraussetzungen erfüllt: (1) durch die Maßnahme wird bestimmten Unternehmen ein wirtschaftlicher Vorteil gewährt; (2) dieser wirtschaftliche Vorteil wird durch Mittel der öffentlichen Hand finanziert; (3) die Maßnahme führt potentiell oder tatsächlich zu einer Verfälschung des Wettbewerbs; (4) die Maßnahme ist geeignet, den Handel zwischen den Mitgliedstaaten zu beeinträchtigen (32). |

|

(70) |

Nach Ansicht der Kommission sind die letzten beiden Kriterien von Artikel 87 Absatz 1 des EG-Vertrags im vorliegenden Fall erfüllt. Die fraglichen Maßnahmen können den Wettbewerb verfälschen oder zu verfälschen drohen, da sie auf bestimmte Unternehmen ausgerichtet sind (die T2-Gesellschaften und mittelbar deren Muttergesellschaften FMG und LH), die im Wettbewerb mit anderen Unternehmen in der Gemeinschaft stehen. Diese Maßnahmen können potenziell den Handel zwischen den Mitgliedstaaten beeinträchtigen, da sie Unternehmen begünstigen, deren Geschäftstätigkeit naturgemäß den Handel zwischen Mitgliedstaaten unmittelbar berührt. |

4.1.1. Anwendbarkeit von Artikel 87 Absatz 1 des EG-Vertrags

|

(71) |

Nach gängiger Rechtsprechung muss die Kommission zunächst ermitteln, ob es sich bei dem Begünstigten um ein dem gemeinschaftlichen Wettbewerbsrecht unterliegendes Unternehmen handelt. Diesbezüglich ist anzumerken, dass nach ständiger Rechtsprechung der Begriff des Unternehmens jede Einheit unabhängig von ihrer Rechtsform und der Art ihrer Finanzierung umfasst, die eine wirtschaftliche Tätigkeit ausübt (33), und dass jede Tätigkeit, die darin besteht, Güter und Dienstleistungen auf dem Markt anzubieten, eine wirtschaftliche Tätigkeit ist (34). |

FMG als ein dem gemeinschaftlichen Wettbewerbsrecht unterliegendes Unternehmen

|

(72) |

Die Entwicklung der Flughäfen erfolgte bis vor kurzem oft nach rein räumlichen Gesichtspunkten oder gehorchte in bestimmten Fällen militärischen Erfordernissen. Der Betrieb von Flughäfen wurde eher als Teil der öffentlichen Verwaltung und nicht als Wirtschaftsunternehmen organisiert. Auch der Wettbewerb zwischen Flughäfen und zwischen Flughafenbetreibern war begrenzt. In Anbetracht dieser Umstände wurde die Finanzierung von Flughäfen und Flughafeninfrastruktur früher als öffentliche Aufgabe angesehen und warf grundsätzlich keine Bedenken in Bezug auf staatliche Beihilfen auf. |

|

(73) |

Dies hat sich jedoch in den letzten Jahren geändert. Zwar mögen raumplanerische Aspekte und Verwaltungsstrukturen mitunter noch eine Rolle spielen, doch wurde in vielen Fällen die Zuständigkeit für die Flughäfen vom Staat an die Regionen übertragen, und mit ihrem Betrieb wurden zum Teil öffentliche Unternehmen oder sogar die Privatwirtschaft betraut. Die Übertragung an die Privatwirtschaft erfolgte in der Regel im Wege der Privatisierung oder der zunehmenden Öffnung des Kapitals. In den letzten Jahren haben Private-Equity-Gesellschaften und Investment- und Pensionsfonds großes Interesse am Erwerb von Flughäfen gezeigt. |

|

(74) |

Die Flughafenwirtschaft in der Gemeinschaft durchlief deshalb in den letzten Jahren grundlegende organisatorische Änderungen, die sich nicht nur in einem aktiven Interesse von Privatinvestoren an Flughäfen ausdrückte, sondern auch in einer veränderten Haltung der Behörden gegenüber der Beteiligung des Privatsektors an der Entwicklung der Flughäfen. Dies hat zu einer zunehmenden Vielfalt und Komplexität der Funktionen von Flughäfen geführt. |

|

(75) |

Die Veränderungen der jüngsten Zeit haben auch einen Wandel der wirtschaftlichen Beziehungen zwischen Flughäfen bewirkt. Während die Flughäfen in der Vergangenheit meist als Infrastruktur im Hinblick darauf verwaltet wurden, die Zugänglichkeit und räumliche Entwicklung zu gewährleisten, verfolgen in den letzten Jahren immer mehr Flughäfen auch wirtschaftliche Ziele und stehen miteinander im Wettbewerb um den Luftverkehr. |

|

(76) |

Der sich wandelnde Charakter der Flughäfen muss sich daher in der Prüfung der Flughafentätigkeiten nach beihilferechtlichen Gesichtspunkten niederschlagen. Es ist nicht länger möglich, den Bau und Betrieb von Flughäfen als Aufgabe einer Verwaltung anzusehen, die grundsätzlich außerhalb der Beihilfenaufsicht steht. |

|

(77) |

Auch der Europäische Gerichtshof bemühte sich in der Rechtssache ‚Aéroports de Paris‘ um eine Klärung der Sachlage und vertrat die Auffassung, dass der Betrieb eines großen internationalen Flughafens, wozu auch die Erbringung von Flughafendienstleistungen für Luftfahrt- und Dienstleistungsunternehmen auf Flughäfen gehört, als wirtschaftliche Tätigkeit anzusehen ist, weil dabei Luftfahrtgesellschaften und verschiedenen Dienstleistern Flughafenanlagen gegen Zahlung einer vom Betreiber frei festgesetzten Abgabe zur Verfügung gestellt werden, und wenn Letzterer eine öffentliche Einrichtung ist, diese Tätigkeit nicht in den Rahmen der Wahrnehmung seiner hoheitlichen Aufgaben fällt und sich von seinen Tätigkeiten bei der Wahrnehmung dieser Aufgaben trennen lässt (35). Angesichts der Entwicklungen in diesem Sektor wurde dieser Ansatz seither von der Kommission in ihren 2005 angenommenen Leitlinien auf Flughäfen aller Art, einschließlich kleinerer Flughäfen, ausgeweitet. |

|

(78) |

Angesichts dieses Wandels in der jüngeren Zeit ist die Kommission der Auffassung, dass die Anwendung der Regeln für staatliche Beihilfe auf Flughäfen ab dem Jahr 2000 nicht mehr von vornherein ausgeschlossen werden kann; sie wird deshalb diese Regeln ab diesem Zeitpunkt umfassend auf den vorliegenden Fall anwenden. Da der Gerichtshof in seinem Urteil keine zeitliche Beschränkung vorgenommen hat, gelten diese aus einer Auslegung von Artikel 87 Absatz 1 des EG-Vertrags resultierenden Feststellungen daher für die faktische und rechtliche Sachlage in diesem Fall in vollem Umfang. |

|

(79) |

Daher ist prinzipiell davon auszugehen, dass ein Flughafenbetreiber unabhängig von seiner Rechtsform und der Art seiner Finanzierung einer von Artikel 87 Absatz 1 des EG-Vertrags erfassten wirtschaftlichen Tätigkeit nachgeht, die den Regeln für staatliche Beihilfen unterliegt. |

Die T2-Gesellschaften als dem gemeinschaftlichen Wettbewerbsrecht unterliegende Unternehmen

|

(80) |

Die Kommission muss daneben ermitteln, ob Immo T2 und die T2-Betriebsgesellschaft Unternehmen im Sinne von Artikel 87 Absatz 1 EG Vertrag sind. |

|

(81) |

Wie oben erwähnt, ist Immo T2 für den Bau und die Vermietung von Terminal 2 zuständig. Auf dieser Grundlage ist die Kommission der Auffassung, dass Immo T2 einer wirtschaftlichen Tätigkeit nachgeht und ein Unternehmen im Sinne von Artikel 87 Absatz 1 des EG-Vertrags ist. |

|

(82) |

Die T2-Betriebsgesellschaft ist für den Betrieb und das Management von Terminal 2 zuständig. Dabei stellt die T2-Betriebsgesellschaft den Luftfahrt- und verschiedenen Dienstleistungsunternehmen gegen ein von ihr selbst frei festgesetztes Entgelt Flughafenanlagen zur Verfügung. Auf dieser Grundlage und gestützt auf die Rechtsprechung ist die Kommission der Auffassung, dass die T2-Betriebsgesellschaft einer wirtschaftlichen Tätigkeit nachgeht und ein Unternehmen im Sinne von Artikel 87 Absatz 1 des EG-Vertrags ist. |

4.1.2. Darlehensfinanzierung der T2-Gesellschaften durch BayernLB, LfA und KfW

Selektiver wirtschaftlicher Vorteil

|

(83) |

Um zu prüfen, ob ein Unternehmen durch die Gewährung von Darlehen zu Vorzugsbedingungen einen wirtschaftlichen Vorteil erhalten hat, wendet die Kommission theoretisch das Kriterium des ‚marktwirtschaftlich handelnden Kapitalgebers‘ an (Privatinvestortest). Der Privatinvestortest beruht auf dem Grundsatz der Gleichbehandlung des öffentlichen und privaten Sektors. Nach diesem Grundsatz kann Kapital, das einem Unternehmen direkt oder indirekt vom Staat zu Bedingungen zur Verfügung gestellt wird, die den normalen Marktbedingungen entsprechen, nicht als staatliche Beihilfe gelten (36). |

|

(84) |

Im vorliegenden Fall muss die Kommission prüfen, ob die Konditionen, zu denen die Darlehen den T2-Gesellschaften von den staatlichen Banken gewährt wurden und die die Darlehensempfänger auf dem Markt nicht hätten erzielen können, mit der Gewährung eines wirtschaftlichen Vorteils verbunden sind. |

|

(85) |

Um zu beurteilen, ob die Darlehen zu Vorzugsbedingungen gewährt wurden, berechnet die Kommission ihrer Entscheidungspraxis gemäß die Differenz zwischen dem Referenzsatz der Kommission gemäß der Mitteilung der Kommission über aktuelle bei Beihilfe-Rückforderungen angewandte Zinssätze sowie Referenz- und Abzinsungssätze für 15 Mitgliedstaaten anwendbar vom 1. Januar 2005 sowie historische Rückforderungszinssätze sowie Referenz- und Abzinsungssätze anwendbar vom 1. August 1997 (37) (nachstehend ‚Mitteilung der Kommission‘) und dem tatsächlich angewandten Zinssatz. Diese Mitteilung gilt für die hier in Rede stehenden Darlehen, da diese den T2-Gesellschaften zwischen 1999 und 2005 gewährt wurden. |

|

(86) |

Nach der Mitteilung der Kommission über die Methode zur Festsetzung der Referenz- und Abzinsungssätze (38) entspricht ‚der Richtsatz (…) dem Inter-Bank-Swap-Satz für Laufzeiten von fünf Jahren zuzüglich eines Zuschlags von 0,75 Punkten (75 Basispunkten)‘. ‚Die Referenzsätze sollen‘, wie es in der Mitteilung heißt, ‚die Durchschnittshöhe der in den verschiedenen Mitgliedstaaten geltenden Zinssätze für mittel- und langfristige (5 bis 10 Jahre) mit den üblichen Sicherheiten versehene Darlehen widerspiegeln‘. Der Risikozuschlag von 75 Basispunkten wird als Mindestprämie für Darlehen mit den üblichen Sicherheiten betrachtet und kann im Falle besonderer Risiken (39) erhöht werden. |

|

(87) |

Nachfolgend werden die berechneten Zinssätze und die entsprechenden damaligen Referenzsätze der Kommission gemäß der oben genannten Mitteilung der Kommission zusammenfassend verglichen: Tabelle 9: Zinssätze der Darlehen an Immo T2 im Vergleich zum Referenzsatz der Kommission

Tabelle 10: Zinssätze der Darlehen an die T2-Betriebsgesellschaft im Vergleich zum Referenzsatz der Kommission

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(88) |

In Anbetracht obiger Tabellen stellt die Kommission fest, dass die für die Darlehen Nr. 2, 8, 11, 12, 13, 14, 15, 19 und 22 berechneten Zinssätze über den Referenzsätzen der Kommission liegen. |

|

(89) |

Dagegen sind die Zinssätze für die Darlehen Nr. 1, 3, 4, 5, 6, 7, 9, 10, 16, 17, 18, 20, 21 und 23 niedriger als die entsprechenden Referenzsätze der Kommission. Ferner stellt die Kommission fest, dass aus dieser Liste die Darlehen Nr. 3, 4 und 18 durch die EIB refinanziert wurden (40). Nach dem Darlehensvertrag vom 28. Dezember 2001 hat die EIB beschlossen, sich an der Finanzierung dieses Projekts zu beteiligten (s. auch Nummer 43). Nur aufgrund der Refinanzierung der Darlehen Nr. 3, 4 und 18 durch die EIB konnte die BayernLB die Zinsmarge für die Darlehen auf […] BP absenken. Aus diesem Grund nimmt die Kommission die Darlehen Nr. 3, 4 und 18 von ihrer Prüfung aus. |

|

(90) |

In Anbetracht obiger Ausführungen kommt die Kommission zu dem Schluss, dass auf der Grundlage der einschlägigen Rechtsvorschriften nicht ausgeschlossen werden kann, dass die Bedingungen, zu denen die Darlehen Nr. 1, 5, 6, 7, 9, 10, 16, 17, 20, 21 und 23 gewährt wurden, nicht mit wirtschaftlichen Vorteilen für die T2-Gesellschaften verbunden waren. |

|

(91) |

Die deutschen Behörden haben mitgeteilt, dass ihrer Ansicht nach die Prüfung des Vorliegens etwaiger Vorteile keinen Vergleich mit den Referenzsätzen der Kommission beinhalten sollte. Daneben sollte die Kommission nach Auffassung der deutschen Behörden die Risikozuschläge und die Höhe der Sicherheitsleistung untersuchen. Im vorliegenden Fall haben die betreffenden Banken den deutschen Behörden zufolge die Risikozuschläge nach Maßgabe der Risikoanalyse, der Kreditwürdigkeit der T2-Gesellschaften — hierbei handelt es sich um gemeinsame Unternehmen von FMG und LH, beides Gesellschaften mit hoher Kreditwürdigkeit — der gestellten Sicherheiten und des Kündigungsrechts der Banken festgesetzt. |

|

(92) |

In Anbetracht der Bemerkungen der deutschen Behörden stellt die Kommission fest, dass die Methode zur Festsetzung der Referenz- und Abzinsungssätze derzeit von der Kommission überarbeitet wird. Nach der Mitteilung der Kommission über die Änderung der Methode zur Festsetzung der Referenz- und Abzinsungssätze vom 12. Dezember 2007 (41) (nachstehend ‚neue Methode‘) wird bei der neuen Methode dem Rating (auch Kreditwürdigkeit) des betreffenden Unternehmens und den gebotenen Sicherheiten bei der Festsetzung der Risikozuschläge Rechnung getragen. Da die neue Methode erst am 1. Juli 2008 in Kraft getreten ist, bildet sie nicht die Rechtsgrundlage für die Prüfung des vorliegenden Falls. |

|

(93) |

Gleichwohl stellt die Kommission fest, dass ihr — selbst wenn sie diese neue Methode auf den vorliegenden Fall anwenden würde — kein Rating der Bonität der T2-Gesellschaften vorliegt. Allerdings sollten angesichts des Umstandes, dass die Banken die Darlehensverträge bei Änderungen des Gewinnabführungs- und Verlustübernahmevertrags kündigen können, die Bonitätsratings von LH und FMG berücksichtigt werden. |

|

(94) |

Die Kommission stellt fest, dass im Ratingbericht von Standard & Poor's vom 7. August 2007 in Bezug auf LH die stabile Einstufung der Bonität des Unternehmens als ‚BBB‘ bestätigt wurde (42). Die Kommission verfügt zwar nicht über das Rating von FMG, ihr ist aber bekannt, dass ähnliche Flughäfen, zum Beispiel Kopenhagen, Brüssel, Birmingham und Schiphol (Amsterdam) von Standard & Poor's ebenfalls das Rating ‚BBB‘ erhielten (43). |

|

(95) |

Unter Berücksichtigung des Umstandes, dass mit der neuen Methode die Zuschläge für Unternehmen mit dem Bonitätsrating ‚BBB‘ bei einem hohen Besicherungsgrad auf 75 BP und bei einem geringen Maß an Besicherung auf 220 BP festgesetzt werden, stellt die Kommission fest, dass die Bedingungen für die Darlehen Nr. 1, 5, 6, 7, 9, 10, 16, 17, 20, 21 und 23 für die T2-Gesellschaften günstiger zu sein scheinen als die zu normalen Marktbedingungen erhältlichen Konditionen. |

|

(96) |

Die deutschen Behörden haben der Kommission auch Beispiele für Darlehen vorgelegt, um zu zeigen, dass Risikozuschläge zwischen […] und […] BP (44) die Marktbedingungen in Deutschland widerspiegeln. Die deutschen Behörden führten das Beispiel der FMG an, der 2006 von einem Konsortium aus 21 nationalen und internationalen Banken ohne zusätzliche Besicherung ein Konsortialdarlehen in Höhe von […] Mio. EUR mit Risikozuschlägen zwischen […] und […] BP (abhängig von der Darlehenslaufzeit) gewährt wurde. Ferner führten die deutschen Behörden weitere Beispiele an, die nachfolgend zusammengefasst sind: Tabelle 11: Beispiel für Darlehen mit Risikozuschlägen zwischen 17,50 und 30,00 BP (45)

|

|

(97) |

In Bezug auf die von den deutschen Behörden angeführten Beispiele ist die Kommission der Auffassung, dass die Bedingungen der Gewährung dieser Darlehen mit der Situation im vorliegenden Fall nicht vergleichbar sind. Bei den T2-Gesellschaften handelt es sich um neu gegründete, zweckgerichtete Unternehmen ohne Kredit-/Rating-Vorgeschichte. Auch unterscheidet sich das geschäftliche Umfeld von LH und FMG von jenem der in der obigen Tabelle angeführten Unternehmen (überwiegend in der verarbeitenden Industrie und im Dienstleistungssektor tätige und seit langem etablierte Gesellschaften). LH ist mit relativ hoher Kostenbasis und geringer Umsatzrendite im zyklischen, kapitalintensiven und durch preislichen Wettbewerb gekennzeichneten Luftfahrtgeschäft tätig. Wie bereits festgestellt, ist FMG stark von der Geschäftsstrategie von LH abhängig. |

|

(98) |

In Bezug auf das Darlehen an FMG von 2006 ist die Kommission der Ansicht, dass die deutschen Behörden ihr keine ausreichenden Informationen zur Bewertung der Umstände der Gewährung dieses Darlehens übermittelt haben. |

|

(99) |

Aufgrund obiger Ausführungen ist die Kommission der Auffassung, dass es sich bei den Bedingungen der Gewährung der Darlehen Nr. 2, 8, 11, 12, 13, 14, 15, 19 und 22 um Marktbedingungen handelt, die demzufolge nicht mit einem wirtschaftlichen Vorteil für die T2-Gesellschaften verbunden sind. Die Kommission ist deshalb der Auffassung, dass die Bedingungen der Gewährung dieser Darlehen keine staatliche Beihilfe im Sinne von Artikel 87 Absatz 1 des EG-Vertrags darstellen. |

|

(100) |

Gleichzeitig bezweifelt die Kommission gestützt auf ihre Mitteilung von 1997, dass die Konditionen, zu denen die Darlehen Nr. 1, 5, 6, 7, 9, 10, 16, 17, 20, 21 und 23 den T2-Gesellschaften von den staatlichen Banken gewährt wurden, unter normalen Marktbedingungen hätten erzielt werden können. |

|

(101) |

Deshalb fordert die Kommission die deutschen Behörden und Dritte erneut zu Stellungnahmen zu der Frage auf, ob die oben genannten Darlehen im vorliegenden Fall zu Marktbedingungen gewährt wurden. |

Staatliche Mittel

|

(102) |

Es muss ermittelt werden, ob die Darlehen Nr. 1, 5, 6, 7, 9, 10, 16, 17, 20, 21 und 23, die von den oben genannten staatlichen Banken (46) gewährt wurden, als staatliche Mittel zu betrachten sind. |

|

(103) |

Diesbezüglich ist daran zu erinnern, dass Artikel 87 Absatz 1 des EG-Vertrags alle Geldmittel erfasst, auf die die Behörden tatsächlich zur Unterstützung von Unternehmen zurückgreifen können, unabhängig davon, ob diese Mittel auf Dauer zum Vermögen des Staates gehören. Auch wenn die aus der fraglichen Maßnahme resultierenden Beträge nicht auf Dauer dem Staat gehören, genügt folglich der Umstand, dass sie ständig unter staatlicher Kontrolle und somit den zuständigen nationalen Behörden zur Verfügung stehen, damit sie als staatliche Mittel qualifiziert werden können. |

|

(104) |

Die Kommission stellt fest, dass im vorliegenden Fall alle drei Banken Anstalten des öffentlichen Rechts sind. Aufgrund ihres öffentlichen Status spielen sie eine grundlegende Rolle in der Politik der regionalen oder nationalen Entwicklung. |

|

(105) |

Die Art ihrer Tätigkeiten und ihre erklärten Ziel sind ebenfalls Elemente, auf die die Kommission ihr erstes Fazit stützen kann. |

|

(106) |

Die BayernLB betrachtet sich als die größte Bank des Freistaates Bayern. Sie engagiert sich insbesondere in der strukturellen Entwicklung (zum Beispiel Finanzierung von Infrastruktur). Der Aufsichtsrat besteht zur Hälfte aus Vertretern staatlicher Behörden (z. B. Finanzminister des Freistaates Bayern, Vertreter des Bayerischen Staatsministeriums für Wirtschaft, Infrastruktur, Verkehr und Technologie). |

|

(107) |

Die LfA spezialisiert sich auf die umfassende Förderung der Unternehmen in Bayern (bayerische Entwicklungsbank). Die Mitglieder des Verwaltungsrats sind überwiegend Vertreter staatlicher Behörden (z. B. des Bayerischen Staatsministeriums für Wirtschaft, Infrastruktur, Verkehr und Technologie). Der Verwaltungsrat kontrolliert den Geschäftsbetrieb der Bank und berät die Geschäftsleitung; daneben ist er befugt, Empfehlungen auszusprechen und Untersuchungen einzuleiten. |

|

(108) |

Die KfW ist die deutsche Entwicklungsbank und nimmt nach dem KfW-Gesetz (47) im Rahmen eines staatlichen Mandats Förderaufgaben wahr, insbesondere die Infrastrukturfinanzierung. Direkt gewährte Darlehen, wie im vorliegenden Fall, bedürfen der Zustimmung des Verwaltungsrats. Die Mitglieder des Verwaltungsrats sind überwiegend Vertreter staatlicher Behörden (z. B. Bundesfinanzminister, Bundesaußenminister, Bundesminister für Verkehr, Bau und Stadtentwicklung). |

|

(109) |

Allerdings hat der EuGH auch festgestellt, dass selbst wenn der Staat in der Lage ist, ein öffentliches Unternehmen zu kontrollieren und einen beherrschenden Einfluss auf dessen Tätigkeiten auszuüben, nicht ohne weiteres vermutet werden kann, dass diese Kontrolle in einem konkreten Fall tatsächlich ausgeübt wird. Ein öffentliches Unternehmen kann nach Maßgabe der Autonomie, die ihm von staatlicher Seite gewährt wird, mehr oder weniger unabhängig agieren. Deshalb genügt die bloße Tatsache, dass ein öffentliches Unternehmen unter staatlicher Kontrolle steht, nicht, um Maßnahmen dieses Unternehmens wie die fraglichen finanziellen Unterstützungsmaßnahmen dem Staat zuzurechnen. Es muss auch geprüft werden, ob davon auszugehen ist, dass die Behörden in irgendeiner Weise am Erlass dieser Maßnahmen beteiligt waren. Diesbezüglich hat der Gerichtshof darauf hingewiesen, dass die Zurechenbarkeit einer Beihilfemaßnahme eines öffentlichen Unternehmens an den Staat aus einem Komplex von Indizien abgeleitet werden kann, die sich aus den Umständen des konkreten Falles und aus dem Kontext ergeben, in dem diese Maßnahme ergangen ist (48). |

|

(110) |

Im vorliegenden Falle scheint zum gegenwärtigen Zeitpunkt die Gewährung der Darlehen durch die KfW der Zustimmung des KfW-Aufsichtsrats bedurft zu haben, dessen Mitglieder überwiegend Vertreter staatlicher Behörden sind, und die Maßnahme mithin dem Staat zurechenbar zu sein. In Bezug auf die von der BayernLB und der LfA gewährten Darlehen, die offenbar nicht der ausdrücklichen Zustimmung des Aufsichtsrats bedurften, ist die Sachlage allerdings weniger klar. |

|

(111) |

Daher bezweifelt die Kommission angesichts obiger Ausführungen, dass die den T2-Gesellschaften von den staatlichen Banken gewährten Darlehen staatliche Mittel im Sinne von Artikel 87 Absatz 1 des EG-Vertrags sind. Die Kommission ersucht die deutschen Behörden insbesondere in Bezug auf die BayernLB und die LfA um Stellungnahmen zur Zurechenbarkeit an den Staat. |

Fazit

|

(112) |

Die Kommission kann daher zum derzeitigen Stand ihrer Ermittlungen nicht zu dem Schluss kommen, dass die Darlehen Nr. 1, 5, 6, 7, 9, 10, 16, 17, 20, 21 und 23 keine Elemente staatlicher Beihilfe enthalten. |

|

(113) |

Zudem hat die Kommission keine Informationen zur Art der Besicherung sämtlicher Darlehen, die den T2-Gesellschaften gewährt wurden. |

4.1.3. Kapitalbeitrag von FMG zum Projekt Terminal 2

|

(114) |

Die Kommission muss gemäß Nummer 69 und Nummer 83 dieser Entscheidung prüfen, ob ein marktwirtschaftlich handelnder privater Kapitalgeber die im MoU und den späteren Verträgen vorgesehenen Investitionen der FMG in das Projekt Terminal 2 (Kapitalzuführung in Höhe von […] Mio. EUR und Investition in Höhe von […] Mio. EUR) getätigt hätte. |

Rechtlicher Bezugsrahmen

|

(115) |

Es ist daran zu erinnern, dass die FMG sich zu 100 % im Besitz staatlicher Stellen befindet und aus diesem Grund zweifellos ein öffentliches Unternehmen im Sinne von Artikel 2 Buchstab b der Richtlinie 2006/111/EG der Kommission vom 16. November 2006 über die Transparenz der finanziellen Beziehungen zwischen den Mitgliedstaaten und den öffentlichen Unternehmen sowie über die finanzielle Transparenz innerhalb bestimmter Unternehmen (49) ist. |

|

(116) |

Aus der Mitteilung der Kommission über die Anwendung der Artikel 92 und 93 des EWG-Vertrags auf staatliche Holdinggesellschaften (50) ergibt sich, dass keine staatliche Beihilfe vorliegt, wenn neues Kapital unter Umständen bereitgestellt wird, die für einen marktwirtschaftlich handelnden privaten Kapitalgeber akzeptabel wären. Dies kann u. a. dann gelten, wenn eine neue Gesellschaft gegründet wird, wobei staatliche Stellen das gesamte Kapital, eine Mehrheits- oder Minderheitsbeteiligung halten und nach denselben Kriterien vorgehen wie ein marktwirtschaftlich handelnder Kapitalgeber. |

Anwendung auf den vorliegenden Fall

|

(117) |

Im vorliegenden Fall ist zu prüfen, ob ein marktwirtschaftlich handelnder privater Kapitalgeber beim Bau und Betrieb von Terminal 2 in gleicher Weise investiert hätte wie FMG. |

|

(118) |

Die Kommission stellt in diesem Zusammenhang fest, dass zum betreffenden Zeitpunkt davon ausgegangen wurde, dass die Kapazitätsgrenze des Terminals 1 (von 20 Mio. Fluggästen jährlich) bis zum Jahr 2000 erreicht würde. Es bestand also die Notwendigkeit, ein neues Terminal zusätzlich zu Terminal 1 zu bauen, da Letzteres bereits mehrfach erweitert worden war und nicht weiter ausgebaut werden konnte. Um dieser Notwendigkeit zu begegnen, hat die FMG eine qualitative und quantitative Bewertung der unterschiedlichen Möglichkeiten der Bereitstellung eines neuen Terminals — einschließlich einer gemeinsamen Investition mit LH — durchgeführt und daraufhin die Einzelheiten und Bedingungen ihres Beitrags im MoU vereinbart. |

|

(119) |

Wie oben ausgeführt, haben beide Bewertungen die FMG zu dem Schluss geführt, dass unter den drei alternativen Szenarien die günstigste Lösung — d. h. die Lösung mit dem höchsten Kapitalwert der von FMG getätigten Investition und dem besten Finanzergebnis für FMG — darin bestünde, die mit der Finanzierung und dem Betrieb des neuen Terminals verbundenen Verlustrisiken und Verantwortlichkeiten mit LH zu teilen. |

|

(120) |

Daneben stellt die Kommission fest, dass der von der FMG berechnete interne Zinsfuß für das eingesetzte Kapital sich auf ca. […] % beläuft, was uneingeschränkt akzeptabel ist. |

|

(121) |

Schließlich stellt die Kommission fest, dass die Entscheidung von FMG zur Investition von […] Mio. EUR in Infrastruktur zur Anbindung von Terminal 2 an den Flughafen München im Einklang mit der Handlungsweise eines marktwirtschaftlich handelnden privaten Kapitalgebers unter den gegebenen Umständen steht. Wie in Tabelle 3 gezeigt, ergibt sich bei Szenario C, das diese Investition von […] Mio. EUR einschließt, im Hinblick auf die Gesamtfinanzergebnisse der höchste Kapitalwert aller von FMG im Vorfeld der Entscheidung zur Investition in Terminal 2 untersuchten Szenarien. |

|

(122) |

Auf dieser Grundlage gelangt die Kommission zu der Schlussfolgerung, dass die FMG angesichts der Notwendigkeit zum Bau eines neuen Terminals durch die Wahl der nach Steuern, Amortisierung des investierten Kapitals sowie dessen Verzinsung barwertmäßig rentabelsten Investitionsmöglichkeit als rationaler Investor gehandelt hat. |

|

(123) |

Die von der Kommission angeführten Bedenken in Bezug auf bestimmte Darlehen, die der T2-Betriebsgesellschaft von den deutschen Banken gewährt wurden, stellen diese Schlussfolgerung nicht in Frage. Selbst wenn die fraglichen Darlehen uneingeschränkt zu Marktbedingungen gewährt worden wären, hätten die daraus eventuell resultierenden höheren Zinssätze in allen drei von FMG geprüften Szenarien die gleichen Auswirkungen auf den errechneten Kapitalwert gehabt. Deshalb bleibt Szenario C (ungeachtet der Bedenken der Kommission in Bezug auf die Marktkonformität einiger Darlehen) angesichts der Notwendigkeit zum Bau eines neuen Terminals und aufgrund des Umstands, dass der Cashflow in allen drei Szenarien gleicherweise berührt wäre, die beste Option für FMG. |

|

(124) |

In Anbetracht obiger Ausführungen kommt die Kommission zu dem Schluss, dass die Investition von FMG in das Projekt Terminal 2 keinerlei Elemente staatlicher Beihilfe enthält. |

4.1.4. Nutzungsrecht der Immo T2 für die Grundstücke Nr. 4935/3 und 4881 zum Bau von Terminal 2

|

(125) |

Wie oben ausgeführt, hat die FMG der Immo T2 gemäß dem MoU das Recht zur Nutzung der Grundstücke Nr. 4935/3 und 4881 (circa 170 000 m2) für den Bau von Terminal 2 gewährt. Als Gegenleistung zahlt Immo T2 eine jährliche Miete von ca. […] Mio. EUR. Dieser Vertrag hat eine Laufzeit von […] Jahren und gibt der FMG die Option, das Terminal 2 nach Ablauf von […] Jahren zum dann aktuellen Buchwert zu kaufen. |

Selektiver wirtschaftlicher Vorteil

|

(126) |

Die Kommission muss diesbezüglich prüfen, ob die Konditionen dieses Vertrages im Einklang mit normalen Marktbedingungen vereinbart worden sind. |

|

(127) |

Nach den vorliegenden Informationen zahlt Immo T2 an die FMG eine jährliche Miete von ca. […] Mio. EUR. Die Höhe des Mietzinses wird regelmäßig überprüft, um der Entwicklung der Immobilienpreise und Zinssätze Rechnung zu tragen. |

|

(128) |

Derzeit verfügt die Kommission über keinerlei Informationen, aufgrund deren sie ausschließen könnte, dass der von Immo T2 an FMG für die Bereitstellung des oben genannten Grundstücks und für das Recht zu dessen Bebauung gezahlte Preis nicht mit einem wirtschaftlichen Vorteil für Immo T2 verbunden ist. |

Staatliche Mittel

|

(129) |

Wie bereits erwähnt, befindet sich die FMG zu 100 % im Besitz staatlicher Stellen und ist aus diesem Grund zweifellos ein öffentliches Unternehmen im Sinne von Artikel 2 Buchstabe b der Richtlinie 2006/111/EG der Kommission vom 16. November 2006 über die Transparenz der finanziellen Beziehungen zwischen den Mitgliedstaaten und den öffentlichen Unternehmen sowie über die finanzielle Transparenz innerhalb bestimmter Unternehmen (49). |

|

(130) |

Damit die Kommission zu der Auffassung gelangt, dass die fragliche Maßnahme aus staatlichen Mitteln finanziert wurde, muss gezeigt werden, dass die Maßnahme im Lichte der ständigen Rechtsprechung der Bundesrepublik Deutschland zuzurechnen ist (s. Nummer 109 dieser Entscheidung). |

|

(131) |

Die Kommission verfügt zum derzeitigen Zeitpunkt über keinerlei Informationen zur Klärung der Frage, ob die vom Gerichtshof genannten Kriterien erfüllt sind, so dass die Zurechenbarkeit der Maßnahme an die Bundesrepublik Deutschland gezeigt werden könnte. |

Fazit

|

(132) |

In Anbetracht obiger Ausführungen bezweifelt die Kommission, dass die fragliche Maßnahme keinerlei Elemente staatlicher Beihilfe enthält. Die Kommission ersucht die deutschen Behörden, mit entsprechenden Angaben entweder zu belegen, dass die von Immo T2 gezahlte Miete den Marktpreisen entspricht, oder zu zeigen, dass die erwartete Rendite der Investitionen von FMG in die T2-Gesellschaften den Kapitalerträgen vergleichbar ist, die ein privatwirtschaftliches Unternehmens beim Bau eines Flughafenterminals erwartet. Die deutschen Behörden werden auch um eine Stellungnahme zur Zurechenbarkeit an den Staat ersucht. |

4.2. Würdigung der Vereinbarkeit

|

(133) |

Nachdem die Kommission zu dem Schluss gelangt ist, dass zwei der oben genannten Maßnahmen Elemente staatlicher Beihilfe enthalten können, muss sie ermitteln, ob diese Maßnahmen für die in Artikel 86 Absatz 2 sowie Artikel 87 Absätze 2 und 3 des EG-Vertrags vorgesehenen Ausnahmen in Frage kommen. |

|

(134) |

Die T2-Gesellschaften wurden nicht mit Dienstleistungen von allgemeinem wirtschaftlichen Interesse im Sinne von Artikel 86 des EG-Vertrags betraut; die dort vorgesehene Ausnahme kann also für die fraglichen Maßnahmen nicht gelten. |

|

(135) |

Die in Artikel 87 Absatz 2 vorgesehenen Ausnahmen für Beihilfen sozialer Art an einzelne Verbraucher, für Beihilfen zur Beseitigung von Schäden, die durch Naturkatastrophen oder sonstige außergewöhnliche Ereignisse entstanden sind sowie für Beihilfen für die Wirtschaft bestimmter, durch die Teilung Deutschlands betroffener Gebiete der Bundesrepublik Deutschland kommen im vorliegenden Fall nicht in Frage. |

|

(136) |

Artikel 87 Absatz 3 Buchstabe a sieht eine Ausnahme für Beihilfen zur Förderung der wirtschaftlichen Entwicklung von Gebieten vor, in denen die Lebenshaltung außergewöhnlich niedrig ist oder eine erhebliche Unterbeschäftigung herrscht. Die Region München kommt für diese Ausnahme nicht in Frage. |

|

(137) |

Die fraglichen Maßnahmen können zum jetzigen Zeitpunkt auch nicht als wichtiges Vorhaben von gemeinsamem europäischem Interesse oder zur Behebung einer beträchtlichen Störung im Wirtschaftsleben eines Mitgliedstaats im Sinne von Artikel 87 Absatz 3 Buchstabe b betrachtet werden. |

|

(138) |

Ziel der oben genannten Maßnahmen ist auch nicht die Förderung der Kultur und der Erhaltung des kulturellen Erbes im Sinne von Artikel 87 Absatz 3 Buchstabe d. |

|

(139) |

Letztlich sind die fraglichen Maßnahmen im Lichte von Artikel 87 Absatz 3 Buchstabe c zu betrachten, wonach Beihilfen zur Förderung der Entwicklung gewisser Wirtschaftszweige oder Wirtschaftsgebiete, soweit sie die Handelsbedingungen nicht in einer Weise verändern, die dem gemeinsamen Interesse zuwiderläuft, als mit dem gemeinsamen Markt vereinbar angesehen werden können. |

4.2.1. Darlehensgewährung und Grundstücksbereitstellung an Immo T2 zum Bau von Terminal 2

|

(140) |

In diesem Zusammenhang weist die Kommission darauf hin, dass sie am 19. Januar 2005 einen Beschluss bezüglich eines Rahmenplans für die Errichtung und den Ausbau von Regionalflughäfen in der Bundesrepublik Deutschland (51) gefasst hat, in dem sie zu dem Schluss kam, dass Entwicklung und Ausbau von Regionalflughäfen möglicherweise zu beihilferechtlichen Bedenken Anlass geben können, aber unter bestimmten Umständen als mit dem EG-Vertrag vereinbar erklärt werden können. In den Luftverkehrsleitlinien von 2005 werden diese Bedingungen berücksichtigt und die einschlägige Praxis der Kommission konsolidiert. Die Kommission kommt daher zu dem Schluss, dass es ihrer ständigen Praxis entspricht, eine Beihilfe auf der Grundlage von Artikel 87 Absatz 3 Buchstabe c unter bestimmten Bedingungen als mit dem Gemeinsamen Markt vereinbar zu erklären, wenn die Maßnahmen die Finanzierung von Flughafeninfrastrukturen bezwecken. |

|

(141) |

Da im vorliegenden Fall die Darlehen Nr. 1, 5, 6, 7, 9 und 10 und das Grundstück, das Immo T2 für den Bau von Terminal 2 überlassen wurde, in diese Kategorie fallen, muss die Kommission prüfen, ob die folgenden Bedingungen erfüllt sind: |

i) Bau und Betrieb der Infrastruktur dienen einem klar definierten Ziel von allgemeinem Interesse (Regionalentwicklung, Zugänglichkeit, Anbindung usw.)

|

(142) |

Im vorliegenden Fall besteht eine Reihe von Hinweisen darauf, dass die Infrastruktur gebaut wurde, um im Interesse der Förderung der regionalen und wirtschaftlichen Entwicklung Verkehrsbedarf in der Region München und in Deutschland zu decken. Daneben sollte der Bau des neuen Terminals die Anbindung der Region München verbessern. Aufgrund von Kapazitätsengpässen am Flughafen Frankfurt ist es ferner notwendig, Kapazitäten für Interkontinentalflüge in Deutschland bereitzustellen. |

|

(143) |

Allerdings haben die deutschen Behörden bislang nicht hinreichend dargelegt, dass der Bau und der Betrieb von Terminal 2 einem klar definierten Ziel von allgemeinem Interesse dienen. |

|

(144) |

Die Kommission verfügt daher nicht über hinreichende Informationen für die Schlussfolgerung, dass der Bau und der Betrieb der Infrastruktur einem klar definierten Ziel von allgemeinem Interesse dienen. Die deutschen Behörden im Besonderen und Dritte sind daher aufgefordert, weitere Angaben zum Ziel des Baus und des Betriebs der Infrastruktur zu machen und darzulegen, warum dieses als Ziel von allgemeinem Interesse betrachtet werden sollte. |

ii) Die Infrastruktur ist zum Erreichen des angestrebten Ziels notwendig und angemessen

|

(145) |

Wie bereits oben festgestellt, wurde erwartet, dass die Kapazitätsobergrenze des Terminals 1 (ca. 20 Mio. Fluggäste jährlich) bis zum Jahr 2000 erreicht sein würde (s. o., Abb. 2). Der Zweck der Darlehen zur Finanzierung der Investitionen besteht im Ausbau der Kapazitäten am Flughafen München, um so die steigende Nachfrage von Luftfahrtunternehmen und Fluggästen befriedigen zu können. |

|

(146) |

Allerdings haben die deutschen Behörden nicht dargelegt, warum der Bau von Terminal 2 als dem angestrebten Ziel angemessen betrachtet werden sollte. |

|

(147) |

Die Kommission kann daher nicht feststellen, ob die Investitionen in den Bau von Terminal 2 zum Erreichen des angestrebten Ziels notwendig und angemessen waren. Die Kommission ersucht die deutschen Behörden und Dritte um ihre Stellungnahmen zur Frage der Notwendigkeit und Angemessenheit der Investitionen in Terminal 2. Die Kommission ersucht die deutschen Behörden insbesondere um eine detaillierte Berechnung der Beihilfeintensität der Darlehen. |

iii) Die mittelfristigen Perspektiven für die Infrastrukturnutzung und insbesondere für die Nutzung der bestehenden Infrastruktur sind zufriedenstellend

|

(148) |

Am Flughafen München war in den letzten Jahren eine erhebliche Zunahme der Passagierzahlen mit stetig steigender Tendenz zu verzeichnen (s. o., Abb. 2). Für das Jahr 2015 werden am Flughafen München ca. 36 Mio. Passagiere erwartet. Daneben zeigt die vorgelegte Berechnung des Kapitalwerts von FMG (s. o., Tabelle 3), dass das Terminal 2 zufriedenstellende mittelfristige Aussichten erreichen wird. Es bestehen also sehr gute mittelfristige Aussichten für die Nutzung beider Terminals. |

|

(149) |

In Anbetracht obiger Ausführungen gelangt die Kommission zu dem Schluss, dass für die Nutzung und die Rentabilität von Terminal 2 auch unter Berücksichtigung der Nutzung bestehender Infrastruktur zufriedenstellende mittelfristige Aussichten bestehen. |

iv) Alle potenziellen Nutzer erhalten gleichen und diskriminierungsfreien Zugang zur Infrastruktur

|

(150) |

Es muss geprüft werden, ob alle potenziellen Nutzer der gesamten Infrastruktur des Flughafens München gleichen und diskriminierungsfreien Zugang hierzu haben. |

|

(151) |

Angesichts der obigen Beschreibung der Terminals des Münchner Flughafens ist die Kommission der Auffassung, dass kein qualitativer Unterschied zwischen Terminal 1 und Terminal 2 besteht. Während Letzterer zwar ein neueres Gebäude sein mag, wurde das Terminal 1 durch eine Reihe von Modernisierungs- und Renovierungsmaßnahmen zwischen 2004 und 2006 an heutige Standards angepasst. Den von den deutschen Behörden übermittelten Informationen zufolge wird die Qualität der an Terminal 1 erbrachten Dienstleistungen von den Kunden generell als zufriedenstellend betrachtet; durch den Wechsel der Lufthansa und ihrer Partner von Terminal 1 zu Terminal 2 habe sie sich verbessert. |

|

(152) |

Die Kommission gelangt daher zu dem Schluss, dass beide Terminals (Terminal 1 und Terminal 2) in vergleichbarer Weise ausgerüstet sind und daher alle potenziellen Nutzer der Terminalinfrastruktur am Münchner Flughafen gleichen und diskriminierungsfreien Zugang zu gleichwertiger Infrastruktur haben. |

v) Die Entwicklung des Handelsverkehrs wird nicht in einem Ausmaß beeinträchtigt, das dem gemeinschaftlichen Interesse zuwiderläuft

|

(153) |

Die Kommission kann gemäß obigen Ausführungen derzeit nicht ermitteln, ob der Handelsverkehr in einem Ausmaß beeinträchtigt wird, das dem gemeinschaftlichen Interesse zuwiderläuft. |

4.2.2. Darlehen an die T2-Betriebsgesellschaft für den Betrieb von Terminal 2

|

(154) |