ANEXO A

|

CAPÍTULO 1 |

CARACTERÍSTICAS GENERALES Y PRINCIPIOS FUNDAMENTALES |

CARACTERÍSTICAS GENERALES

Globalización

APLICACIONES DEL SEC 2010

Un marco para elaborar análisis y políticas

Características de los conceptos del SEC 2010

Clasificación por sectores

Cuentas satélite

El SEC 2010 y el SCN 2008

El SEC 2010 y el SEC 95

PRINCIPIOS FUNDAMENTALES DEL SEC 2010 COMO SISTEMA

Las unidades estadísticas y su agrupación

Unidades y sectores institucionales

Unidades de actividad económica a nivel local y ramas de actividad

Unidades residentes y no residentes; total de la economía y resto del mundo

Los flujos y los stocks

Flujos

Operaciones

Propiedades de las operaciones

Interacciones frente a operaciones internas

Operaciones monetarias frente a operaciones no monetarias

Operaciones con contrapartida y operaciones sin contrapartida

Reordenación de las operaciones

Reasignación

División

Determinación de la parte principal en una operación

Casos dudosos

Otras variaciones de los activos

Otras variaciones en volumen de los activos y pasivos

Pérdidas y ganancias de posesión nominales

Stocks

El sistema de cuentas y los agregados

Reglas contables

Terminología de los dos lados de las cuentas

Partida doble/partida cuádruple

Valoración

Valoraciones especiales de los bienes y servicios

Valoración a precios constantes

Momento del registro

Consolidación y cálculo del neto

Consolidación

Registro de las posiciones netas

Cuentas, saldos contables y agregados

Sucesión de las cuentas

La cuenta de bienes y servicios

La cuenta del resto del mundo

Saldos contables

Los agregados

PIB: un agregado clave

El marco input-output

Tablas de origen y destino

Tablas input-output simétricas

|

CAPÍTULO 2 |

LAS UNIDADES Y LOS CONJUNTOS DE UNIDADES |

DELIMITACIÓN DE LA ECONOMÍA NACIONAL

LAS UNIDADES INSTITUCIONALES

Sedes centrales y sociedades holding

Grupos de sociedades

Entidades con fines especiales

Instituciones financieras de ámbito limitado

Filiales artificiales

Unidades de las administraciones públicas con fines especiales

LOS SECTORES INSTITUCIONALES

Sociedades no financieras (S.11)

Subsector «sociedades no financieras públicas» (S.11001)

Subsector «sociedades no financieras privadas nacionales» (S.11002)

Subsector «sociedades no financieras bajo control extranjero» (S.11003)

Instituciones financieras (S.12)

Intermediarios financieros

Auxiliares financieros

Instituciones financieras distintas de los intermediarios financieros y los auxiliares financieros

Unidades institucionales que forman parte del sector instituciones financieras

Subsectores de instituciones financieras

Subsectores combinados de instituciones financieras

Desglose de los subsectores de las instituciones financieras según estén bajo control público, privado nacional o extranjero

Banco central (S.121)

Sociedades de depósitos, excepto el banco central (S.122)

Fondos del mercado monetario (S.123)

Fondos de inversión no monetarios (S.124)

Subsector «otros intermediarios financieros, excepto las compañías de seguros y los fondos de pensiones» (S.125)

Sociedades instrumentales que efectúan operaciones de titulización (FVC)

Agentes de valores y derivados, instituciones financieras que se dedican a los préstamos e instituciones financieras especializadas

Subsector «auxiliares financieros» (S.126)

Instituciones financieras de ámbito limitado y prestamistas de dinero (S.127)

Compañías de seguros (S.128)

Fondos de pensiones (S.129)

Administraciones públicas (S.13)

Administración central (excluidos los fondos de la seguridad social) (S.1311)

Administración regional (excluidos los fondos de la seguridad social) (S.1312)

Administración local (excluidos los fondos de la seguridad social) (S.1313)

Fondos de la seguridad social (S.1314)

Hogares (S.14)

Empleadores y trabajadores por cuenta propia (S.141 + S.142)

Subsector «asalariados» (S.143)

Perceptores de rentas de la propiedad (S.1441)

Subsector «perceptores de pensiones» (S.1442)

Perceptores de otras transferencias (S.1443)

Instituciones sin fines de lucro al servicio de los hogares (S.15)

Resto del mundo (S.2)

Clasificación sectorial de las unidades de producción según las principales formas jurídicas de propiedad

UNIDADES DE ACTIVIDAD ECONÓMICA A NIVEL LOCAL Y RAMAS DE ACTIVIDAD

La unidad de actividad económica a nivel local

La rama de actividad

Clasificación de las ramas de actividad

UNIDADES DE PRODUCCIÓN HOMOGÉNEA Y RAMAS HOMOGÉNEAS

La unidad de producción homogénea

La rama homogénea

|

CAPÍTULO 3 |

OPERACIONES DE BIENES Y SERVICIOS Y ACTIVOS NO PRODUCIDOS |

OPERACIONES DE BIENES Y SERVICIOS EN GENERAL

PRODUCCIÓN

Actividades principales, secundarias y auxiliares

Producción (P.1)

Unidades institucionales: distinción entre de mercado, para uso final propio y no de mercado

Momento del registro y valoración de la producción

Productos de la agricultura, la ganadería, la silvicultura y la pesca (sección A)

Productos manufacturados (sección C). Construcciones y trabajos de construcción (sección F)

Servicios de comercio al por mayor y al por menor; servicios de reparación de vehículos de motor y motocicletas (sección G)

Transporte y almacenamiento (sección H)

Servicios de alojamiento y de comidas y bebidas (sección I)

Servicios financieros y de seguros (sección K): producción del banco central

Servicios financieros y de seguros (sección K): servicios financieros en general

Servicios financieros prestados para abono directo

Servicios financieros remunerados mediante facturación de carga de los intereses

Servicios financieros que consisten en la adquisición de activos y pasivos financieros en los mercados financieros

Servicios financieros prestados en el marco de sistemas de pensiones y de seguros, en los que la actividad se financia mediante la facturación de cotizaciones de seguro y mediante los rendimientos del ahorro

Servicios inmobiliarios (sección L)

Servicios profesionales, científicos y técnicos (sección M). Servicios administrativos y auxiliares (sección N)

Servicios de administración pública y defensa; servicios de seguridad social de afiliación obligatoria (sección O)

Servicios de educación (sección P). Servicios de atención sanitaria y de trabajo social (sección Q)

Actividades artísticas, recreativas y de entretenimiento (sección R). Otros servicios (sección S)

Servicios de los hogares como empleadores (sección T)

CONSUMOS INTERMEDIOS (P.2)

Momento del registro y valoración de los consumos intermedios

CONSUMO FINAL (P.3, P.4)

Gasto en consumo final (P.3)

Consumo final efectivo (P.4)

Momento del registro y valoración del gasto en consumo final

Momento del registro y valoración del consumo final efectivo

FORMACIÓN BRUTA DE CAPITAL (P.5)

Formación bruta de capital fijo (P.51g)

Momento del registro y valoración de la formación bruta de capital fijo

Consumo de capital fijo (P.51C)

Variación de existencias (P.52)

Momento del registro y valoración de la variación de existencias

Adquisiciones menos cesiones de objetos valiosos (P.53)

EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS (P.6 Y P.7)

Importaciones y exportaciones de bienes (P.61 y P.71)

Exportaciones e importaciones de servicios (P.62 y P.72)

OPERACIONES DE BIENES EXISTENTES

ADQUISICIONES MENOS CESIONES DE ACTIVOS NO FINANCIEROS NO PRODUCIDOS (NP)

|

CAPÍTULO 4 |

OPERACIONES DE DISTRIBUCIÓN |

REMUNERACIÓN DE LOS ASALARIADOS (D.1)

Sueldos y salarios (D.11)

Sueldos y salarios en efectivo

Sueldos y salarios en especie

Cotizaciones sociales a cargo de los empleadores (D.12)

Cotizaciones sociales efectivas a cargo de los empleadores (D.121)

Cotizaciones sociales imputadas a cargo de los empleadores (D.122)

IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES (D.2)

Impuestos sobre los productos (D.21)

Impuestos del tipo valor añadido (IVA) (D.211)

Impuestos y derechos sobre las importaciones, excluido el IVA (D.212)

Impuestos sobre los productos, excluidos el IVA y los impuestos sobre las importaciones y exportaciones (D.214)

Otros impuestos sobre la producción (D.29)

Impuestos sobre la producción y las importaciones pagados a las instituciones de la Unión Europea

Impuestos sobre la producción y las importaciones: momento del registro e importes que deben registrarse

SUBVENCIONES (D.3)

Subvenciones a los productos (D.31)

Subvenciones a las importaciones (D.311)

Otras subvenciones a los productos (D.319)

Otras subvenciones a la producción (D.39)

RENTAS DE LA PROPIEDAD (D.4)

Intereses (D.41)

Intereses de depósitos y préstamos

Intereses de los valores representativos de deuda

Intereses de las letras e instrumentos similares a corto plazo

Intereses de bonos y obligaciones

Permutas financieras (swaps) de tipos de interés y acuerdos de tipos de interés futuros (forward rate agreements)

Intereses de arrendamientos financieros

Otros intereses

Momento del registro

Rentas distribuidas de las sociedades (D.42)

Dividendos (D.421)

Rentas retiradas de las cuasisociedades (D.422)

Beneficios reinvertidos de la inversión exterior directa (D.43)

Otras rentas de inversión (D.44)

Rentas de inversión atribuibles a los tomadores del seguro (D.441)

Rentas de inversión a pagar sobre los derechos por pensiones (D.442)

Rentas de inversión atribuibles a partícipes en fondos de inversión (D.443)

Rentas de la tierra (D.45)

Rentas de la tierra

Renta de activos del subsuelo

IMPUESTOS CORRIENTES SOBRE LA RENTA, EL PATRIMONIO, ETC. (D.5)

Impuestos sobre la renta (D.51)

Otros impuestos corrientes (D.59)

COTIZACIONES Y PRESTACIONES SOCIALES (D.6)

Cotizaciones sociales netas (D.61)

Cotizaciones sociales efectivas a cargo de los empleadores (D.611)

Cotizaciones sociales imputadas a cargo de los empleadores (D.612)

Cotizaciones sociales efectivas a cargo de los hogares (D.613)

Cotizaciones sociales suplementarias a cargo de los hogares (D.614)

Prestaciones sociales distintas de las transferencias sociales en especie (D.62)

Prestaciones de seguridad social en efectivo (D.621)

Prestaciones de otros sistemas de seguros sociales (D.622)

Prestaciones de asistencia social en efectivo (D.623)

Transferencias sociales en especie (D.63)

Transferencias sociales en especie: producción no de mercado (D.631) de las administraciones públicas y las ISFLSH

Transferencias sociales en especie: producción adquirida en el mercado (D.632) por las administraciones públicas y las ISFLSH

OTRAS TRANSFERENCIAS CORRIENTES (D.7)

Primas netas de seguro no vida (D.71)

Indemnizaciones de seguro no vida (D.72)

Transferencias corrientes entre administraciones públicas (D.73)

Cooperación internacional corriente (D.74)

Transferencias corrientes diversas (D.75)

Transferencias corrientes a las ISFLSH (D.751)

Transferencias corrientes entre los hogares (D.752)

Otras transferencias corrientes diversas (D.759)

Multas y sanciones

Loterías y juegos de azar

Pagos compensatorios

Recursos propios de la UE basados en el IVA y en la RNB (D.76)

AJUSTE POR LA VARIACIÓN DE LOS DERECHOS POR PENSIONES (D.8)

TRANSFERENCIAS DE CAPITAL (D.9)

Impuestos sobre el capital (D.91)

Ayudas a la inversión (D.92)

Otras transferencias de capital (D.99)

OPCIONES DE COMPRA DE ACCIONES DE LOS ASALARIADOS

|

CAPÍTULO 5 |

OPERACIONES FINANCIERAS |

CARACTERÍSTICAS GENERALES DE LAS OPERACIONES FINANCIERAS

Activos financieros, derechos financieros y pasivos

Activos contingentes y pasivos contingentes

Categorías de activos y pasivos financieros

Los balances, la cuenta financiera y otros flujos

Valoración

Registro neto y bruto

Consolidación

Registro de las posiciones netas

Normas contables para las operaciones financieras

Una operación financiera con una transferencia corriente o de capital como contrapartida

Una operación financiera con rentas de la propiedad como contrapartida

Momento del registro

Cuenta financiera que identifica a las contrapartes

CLASIFICACIÓN PORMENORIZADA DE LAS OPERACIONES FINANCIERAS POR CATEGORÍAS

Oro monetario y derechos especiales de giro (F.1)

Oro monetario (F.11)

DEG (F.12)

Efectivo y depósitos (F.2)

Efectivo (F.21)

Depósitos (F.22 y F.29)

Depósitos transferibles (F.22)

Otros depósitos (F.29)

Valores representativos de deuda (F.3)

Principales características de los valores representativos de deuda

Clasificación por vencimiento original y moneda

Clasificación por tipo de interés

Valores representativos de deuda con tipo de interés fijo

Valores representativos de deuda con tipo de interés variable

Valores representativos de deuda con tipo de interés mixto

Colocaciones privadas

Titulización

Bonos cubiertos

Préstamos (F.4)

Principales características de los préstamos

Clasificación de los préstamos por plazo de vencimiento original, moneda y finalidad

Distinción entre operaciones con préstamos y operaciones con depósitos

Distinción entre operaciones con préstamos y operaciones con valores representativos de deuda

Distinción entre operaciones con préstamos, crédito comercial y efectos comerciales

Préstamo de valores y operaciones con compromiso de recompra

Arrendamientos financieros

Otros tipos de préstamos

Activos financieros excluidos de la categoría de préstamos

Participaciones en el capital y en fondos de inversión (F.5)

Participaciones en el capital (F.51)

Certificados de depósito de valores

Acciones cotizadas (F.511)

Acciones no cotizadas (F.512)

Oferta pública inicial, cotización, exclusión de cotización y recompra de acciones

Activos financieros excluidos de los valores de renta variable

Otras participaciones en el capital (F.519)

Valoración de las operaciones en participaciones en el capital

Participaciones en fondos de inversión (F.52)

Participaciones en fondos del mercado monetario (F.521)

Participaciones en fondos no monetarios (F.522)

Valoración de las operaciones en participaciones en fondos de inversión

Sistemas de seguros, de pensiones y de garantías estandarizadas (F.6)

Reservas técnicas de seguro no vida (F.61)

Derechos de seguro de vida y de rentas periódicas (F.62)

Derechos por pensiones (F.63)

Derechos por pensiones contingentes

Derechos exigibles a los garantes de las pensiones (F.64)

Derechos de prestaciones distintas de pensiones (F.65)

Provisiones para ejecuciones de garantías estandarizadas (F.66)

Garantías estandarizadas y garantías únicas

Derivados financieros y opciones de compra de acciones de los asalariados (F.7)

Derivados financieros (F.71)

Opciones

Contratos a plazo

Las opciones con respecto a los contratos a plazo

Permutas financieras (swaps)

Acuerdos de tipos de interés futuros

Derivados de crédito

Permutas de riesgo de crédito

Instrumentos financieros no incluidos en derivados financieros

Opciones de compra de acciones de los asalariados (F.72)

Valoración de las operaciones de derivados financieros y opciones de compra de acciones de los asalariados

Otras cuentas pendientes de cobro/pago (F.8)

Créditos comerciales y anticipos (F.81)

Otras cuentas pendientes de cobro/pago, excluidos los créditos comerciales y los anticipos (F.89)

|

ANEXO 5.1 — |

CLASIFICACIÓN DE LAS OPERACIONES FINANCIERAS |

Clasificación de las operaciones financieras por categoría

Clasificación de las operaciones financieras por negociabilidad

Valores estructurados

Clasificación de las operaciones financieras por tipo de renta

Clasificación de las operaciones financieras por modalidad de tipo de interés

Clasificación de las operaciones financieras por plazo de vencimiento

Vencimiento a corto y a largo plazo

Plazo de vencimiento original y residual

Clasificación de las operaciones financieras por moneda

Medidas del dinero

|

CAPÍTULO 6 |

LOS OTROS FLUJOS |

INTRODUCCIÓN

OTRAS VARIACIONES DE LOS ACTIVOS Y PASIVOS

Otras variaciones en volumen de los activos y pasivos (K.1 a K.6)

Aparición económica de activos (K.1)

Desaparición económica de activos no producidos (K.2)

Pérdidas debidas a catástrofes (K.3)

Expropiaciones sin indemnización (K.4)

Otras variaciones en volumen no clasificadas en otra parte (K.5)

Cambios de clasificación (K.6)

Cambios de clasificación sectorial y de estructura de las unidades institucionales (K.61)

Cambios de clasificación de los activos y pasivos (K.62)

Ganancias y pérdidas de posesión nominales (K.7)

Ganancias y pérdidas de posesión neutrales (K.71)

Ganancias y pérdidas de posesión reales (K.72)

Ganancias y pérdidas de posesión por tipos de activos y pasivos financieros

Oro monetario y DEG (derechos especiales de giro) (AF.1)

Efectivo y depósitos (AF.2)

Valores representativos de deuda (AF.3)

Préstamos (AF.4)

Participaciones en el capital y en fondos de inversión (AF.5)

Sistemas de seguros, de pensiones y de garantías estandarizadas (AF.6)

Derivados financieros y opciones de compra de acciones de los asalariados (AF.7)

Otras cuentas pendientes de cobro/pago (AF.8)

Activos denominados en moneda extranjera

|

CAPÍTULO 7 |

BALANCES |

TIPOS DE ACTIVOS Y PASIVOS

Definición de activo

EXCLUSIONES DE LA FRONTERA DE ACTIVOS Y PASIVOS

CATEGORÍAS DE ACTIVOS Y PASIVOS

Activos no financieros producidos (AN.1)

Activos no financieros no producidos (AN.2)

Activos y pasivos financieros (AF)

VALORACIÓN DE LAS ANOTACIONES REGISTRADAS EN LOS BALANCES

Principios generales de valoración

ACTIVOS NO FINANCIEROS (AN)

Activos no financieros producidos (AN.1)

Activos fijos (AN.11)

Productos de propiedad intelectual (AN.117)

Costes de la transferencia de propiedad de los activos no producidos (AN.116)

Existencias (AN.12)

Objetos valiosos (AN.13)

Activos no financieros no producidos (AN.2)

Recursos naturales (AN.21)

Terrenos (AN.211)

Reservas minerales y energéticas (AN.212)

Otros activos naturales (AN.213, AN.214 y AN.215)

Contratos, arrendamientos y licencias (AN.22)

Compras menos ventas de fondos de comercio y activos relativos a la comercialización (AN.23)

ACTIVOS Y PASIVOS FINANCIEROS (AF)

Oro monetario y DEG (AF.1)

Efectivo y depósitos (AF.2)

Valores representativos de deuda (AF.3)

Préstamos (AF.4)

Participaciones en el capital y en fondos de inversión (AF.5)

Sistemas de seguros, de pensiones y de garantías estandarizadas (AF.6)

Derivados financieros y opciones de compra de acciones de los asalariados (AF.7)

Otras cuentas pendientes de cobro/pago (AF.8)

BALANCES FINANCIEROS

RÚBRICAS PRO MEMORIA

Bienes de consumo duradero (AN.m)

Inversión exterior directa (AF.m1)

Préstamos de dudoso cobro (AF.m2)

Registro de préstamos de dudoso cobro

|

ANEXO 7.1 — |

RESUMEN DE CADA CATEGORÍA DE ACTIVOS |

|

ANEXO 7.2 — |

ITINERARIO DE LAS RÚBRICAS ENTRE EL BALANCE INICIAL Y EL BALANCE FINAL |

|

CAPÍTULO 8 |

LA SUCESIÓN DE LAS CUENTAS |

INTRODUCCIÓN

Sucesión de las cuentas

LA SUCESIÓN DE LAS CUENTAS

Cuentas corrientes

Cuenta de producción (I)

Cuentas de distribución y utilización de la renta (II)

Cuentas de distribución primaria de la renta (II.1)

Cuenta de explotación (II.1.1)

Cuenta de asignación de la renta primaria (II.1.2)

Cuenta de renta empresarial (II.1.2.1)

Cuenta de asignación de otra renta primaria (II.1.2.2)

Cuenta de distribución secundaria de la renta (II.2)

Cuenta de redistribución de la renta en especie (II.3)

Cuenta de utilización de la renta (II.4)

Cuenta de utilización de la renta disponible (II.4.1)

Cuenta de utilización de la renta disponible ajustada (II.4.2)

Cuentas de acumulación (III)

Cuenta de capital (III.1)

Cuenta de variaciones del patrimonio neto debidas al ahorro y a las transferencias de capital (III.1.1)

Cuenta de adquisiciones de activos no financieros (III.1.2)

Cuenta financiera (III.2)

Cuenta de otras variaciones de los activos (III.3)

Cuenta de otras variaciones del volumen de los activos (III.3.1)

Cuenta de revalorización (III.3.2)

Cuenta de ganancias y pérdidas de posesión neutrales (III.3.2.1)

Cuenta de ganancias y pérdidas de posesión reales (III.3.2.2)

Balances (IV)

Balance inicial (IV.1)

Variaciones del balance (IV.2)

Balance final (IV.3)

CUENTAS DEL RESTO DEL MUNDO (V)

Cuentas corrientes

Cuenta de intercambios exteriores de bienes y servicios (V.I)

Cuenta exterior de rentas primarias y transferencias corrientes (V.II)

Cuentas exteriores de acumulación (V.III)

Cuenta de capital (V.III.1)

Cuenta financiera (V.III.2)

Cuenta de otras variaciones de los activos (V.III.3)

Balances (V.IV)

CUENTA DE BIENES Y SERVICIOS (0)

CUENTAS ECONÓMICAS INTEGRADAS

AGREGADOS

Producto interior bruto a precios de mercado (PIB)

Excedente de explotación del total de la economía

Renta mixta del total de la economía

Renta empresarial del total de la economía

Renta nacional (a precios de mercado)

Renta nacional disponible

Ahorro

Saldo de las operaciones corrientes con el exterior

Capacidad (+) o necesidad (–) de financiación del total de la economía

Patrimonio neto del total de la economía

Gastos e ingresos de las administraciones públicas

|

CAPÍTULO 9 |

TABLAS DE ORIGEN Y DESTINO Y MARCO INPUT-OUTPUT |

INTRODUCCIÓN

DESCRIPCIÓN

HERRAMIENTA ESTADÍSTICA

HERRAMIENTA DE ANÁLISIS

TABLAS DE ORIGEN Y DESTINO MÁS DETALLADAS

Clasificaciones

Principios de valoración

Márgenes comerciales y de transporte

Impuestos sobre la producción y las importaciones menos subvenciones

Otros conceptos básicos

Información complementaria

FUENTES DE INFORMACIÓN Y EQUILIBRIO CONTABLE

HERRAMIENTA PARA EL ANÁLISIS Y SUS AMPLIACIONES

|

CAPÍTULO 10 |

MEDICIÓN DE LAS VARIACIONES DE PRECIO Y VOLUMEN |

CAMPO DE APLICACIÓN DE LOS ÍNDICES DE PRECIO Y DE VOLUMEN EN LAS CUENTAS NACIONALES

Sistema integrado de índices de precio y de volumen

Otros índices de precio y de volumen

PRINCIPIOS GENERALES PARA LA MEDICIÓN DE LOS ÍNDICES DE PRECIO Y DE VOLUMEN

Definición de precio y volumen de los bienes y servicios de mercado

Calidad, precio y producto homogéneo

Precios y volumen

Productos nuevos

Principios aplicables a los servicios no de mercado

Principios aplicables al valor añadido y al PIB

PROBLEMAS CONCRETOS PARA APLICAR LOS PRINCIPIOS GENERALES

Impuestos sobre los productos y las importaciones y subvenciones a los mismos

Otros impuestos sobre la producción y otras subvenciones a la producción

Consumo de capital fijo

Remuneración de los asalariados

Stocks de activos producidos fijos y existencias

MEDICIÓN DE LA RENTA REAL PARA EL TOTAL DE LA ECONOMÍA

ÍNDICES DE PRECIO Y DE VOLUMEN INTERESPACIALES

|

CAPÍTULO 11 |

POBLACIÓN Y EMPLEO |

POBLACIÓN TOTAL

POBLACIÓN ECONÓMICAMENTE ACTIVA

EMPLEO

Asalariados

Trabajadores autónomos

Empleo y residencia

DESEMPLEO

PUESTOS DE TRABAJO

Puestos de trabajo y residencia

LA ECONOMÍA NO OBSERVADA

TOTAL DE HORAS TRABAJADAS

Definición de las horas efectivamente trabajadas

EQUIVALENCIA A TIEMPO COMPLETO

INSUMO DE TRABAJO ASALARIADO A REMUNERACIÓN CONSTANTE

MEDIDAS DE LA PRODUCTIVIDAD

|

CAPÍTULO 12 |

CUENTAS NACIONALES TRIMESTRALES |

INTRODUCCIÓN

CARACTERÍSTICAS ESPECÍFICAS DE LAS CUENTAS NACIONALES TRIMESTRALES

Momento del registro

Trabajos en curso

Actividades concentradas en períodos concretos dentro del año

Pagos de baja frecuencia

Estimaciones avance

Equilibrio contable y benchmarking de las cuentas nacionales trimestrales

Equilibrio contable

Coherencia entre cuentas trimestrales y anuales: benchmarking

Medidas encadenadas de variaciones de precios y de volumen

Procedimientos de ajuste estacional y de calendario

Secuencia de elaboración de las medidas de volumen encadenadas desestacionalizadas

|

CAPÍTULO 13 |

CUENTAS REGIONALES |

INTRODUCCIÓN

TERRITORIO REGIONAL

UNIDADES Y CUENTAS REGIONALES

Unidades institucionales

Unidades de actividad económica locales y actividades de producción regionales por rama de actividad

MÉTODOS DE REGIONALIZACIÓN

AGREGADOS CORRESPONDIENTES A LAS ACTIVIDADES DE PRODUCCIÓN

Valor añadido bruto y producto interior bruto por región

La asignación de los SIFMI entre las ramas de actividad usuarias

Empleo

Remuneración de los asalariados

Transición del VAB regional al PIB regional

Tasas de crecimiento en volumen del VAB regional

CUENTAS REGIONALES DE RENTAS DE LOS HOGARES

|

CAPÍTULO 14 |

SERVICIOS DE INTERMEDIACIÓN FINANCIERA MEDIDOS INDIRECTAMENTE (SIFMI) |

EL CONCEPTO DE SIFMI Y EL IMPACTO DE SU ASIGNACIÓN DE USUARIO SOBRE LOS PRINCIPALES AGREGADOS

CÁLCULO Y ASIGNACIÓN DE LOS SIFMI PRODUCIDOS POR LOS SECTORES S.122 Y S.125

Datos estadísticos necesarios

Tipos de referencia

Tipo de referencia interno

Tipos de referencia externos

Desglose detallado de los SIFMI por sectores institucionales

Desglose de los SIFMI asignados a los hogares entre consumos intermedios y consumo final

CÁLCULO DE LAS IMPORTACIONES DE SIFMI

SIFMI EN TÉRMINOS DE VOLUMEN

CÁLCULO DE SIFMI POR RAMAS DE ACTIVIDAD

PRODUCCIÓN DEL BANCO CENTRAL

|

CAPÍTULO 15 |

CONTRATOS, ARRENDAMIENTOS Y LICENCIAS |

INTRODUCCIÓN

DISTINCIÓN ENTRE ARRENDAMIENTOS OPERATIVOS, DE RECURSOS Y FINANCIEROS

Arrendamientos operativos

Arrendamientos financieros

Arrendamientos de recursos

Licencias para utilizar recursos naturales

Licencias para emprender actividades específicas

Asociaciones público-privadas

Contratos de concesión de servicios

Arrendamientos operativos comercializables (AN.221)

Derechos exclusivos a bienes y servicios futuros (AN.224)

|

CAPÍTULO 16 |

SEGUROS |

INTRODUCCIÓN

Seguro directo

Reaseguros

Las unidades participantes

PRODUCCIÓN DEL SEGURO DIRECTO

Primas imputables al ejercicio

Primas complementarias

Siniestralidad ajustada y prestaciones imputables al ejercicio

Siniestralidad ajustada en el seguro no vida

Prestaciones de seguro de vida imputables al ejercicio

Reservas técnicas de seguro

Definición de producción del seguro

Seguros distintos del seguro de vida

Seguros de vida

Reaseguros

OPERACIONES ASOCIADAS AL SEGURO NO VIDA

Asignación de la producción del seguro entre los usuarios

Servicios de seguro prestados al resto del mundo o percibidos del resto del mundo

Las anotaciones contables

OPERACIONES DEL SEGURO DE VIDA

OPERACIONES ASOCIADAS CON EL REASEGURO

OPERACIONES ASOCIADAS CON LOS AUXILIARES DE SEGUROS

RENTAS PERIÓDICAS

REGISTRO DE LAS INDEMNIZACIONES DEL SEGURO NO VIDA

Tratamiento de las indemnizaciones ajustadas

Tratamiento de las pérdidas debidas a catástrofes

|

CAPÍTULO 17 |

SEGUROS SOCIALES, INCLUIDAS LAS PENSIONES |

INTRODUCCIÓN

Sistemas de seguros sociales, asistencia social y pólizas de seguro individuales

Prestaciones sociales

Prestaciones sociales proporcionadas por las administraciones públicas

Prestaciones sociales proporcionadas por otras unidades institucionales

Pensiones y prestaciones de otro tipo

PRESTACIONES DE SEGUROS SOCIALES DISTINTAS DE LAS PENSIONES

Sistemas de seguridad social distintos de los sistemas de pensiones

Otros sistemas de seguros sociales vinculados al empleo

Registro de stocks y flujos por tipo de sistema de seguros sociales distintos de la pensión

Sistemas de seguridad social

Otros sistemas de seguros sociales vinculados al empleo distintos de las pensiones

PENSIONES

Tipos de sistemas de pensiones

Sistemas de pensiones de la seguridad social

Otros sistemas de pensiones vinculados al empleo

Sistema de cotización definida

Sistemas de prestación definida

Sistemas ficticios de cotización definida y sistemas híbridos

Los sistemas de prestación definida comparados con los sistemas de cotización definida

Gestor de la pensión, garante de la pensión, fondo de pensiones y sistema de pensiones multiempresarial

Registro de los stocks y flujos por tipo de sistema de pensiones en el marco de los seguros sociales

Operaciones relacionadas con los sistemas de pensiones de la seguridad social

Operaciones relacionadas con otros sistemas de pensiones vinculados al empleo

Operaciones relacionadas con los sistemas de pensiones de cotización definida

Otros flujos relacionados con sistemas de pensiones de cotización definida

Operaciones relacionadas con los sistemas de pensiones de prestación definida

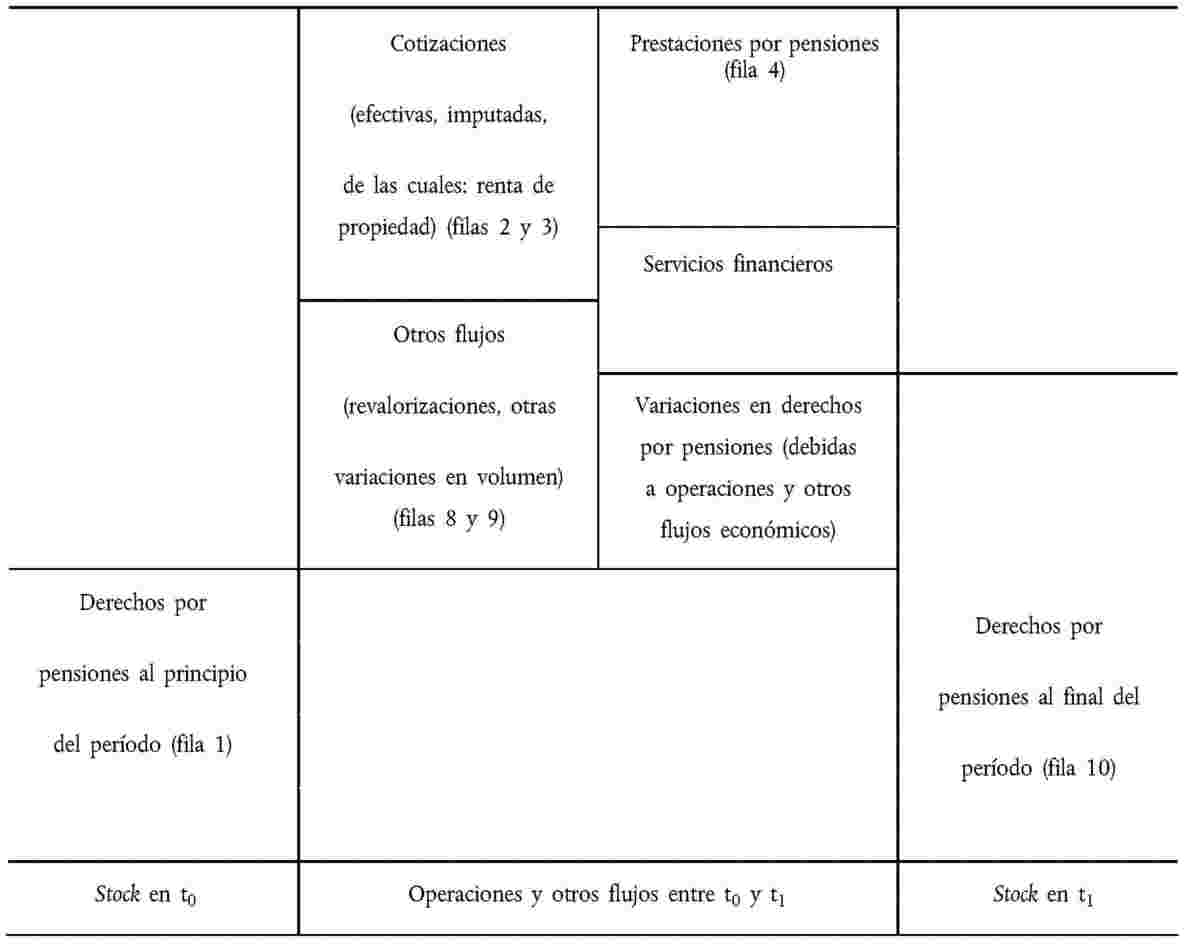

TABLA SUPLEMENTARIA PARA LOS DERECHOS POR PENSIÓN ADQUIRIDOS EN UNA FECHA DETERMINADA EN SEGUROS SOCIALES

Estructura de la tabla suplementaria

Las columnas de la tabla

Las filas de la tabla

Balance inicial y final

Variaciones en los derechos por pensiones debidas a operaciones

Variaciones en los derechos por pensiones debidas a otros flujos económicos

Indicadores relacionados

Hipótesis actuariales

Derechos devengados en una fecha determinada

Tasa de descuento

Incremento salarial

Hipótesis demográficas

|

CAPÍTULO 18 |

CUENTAS DEL RESTO DEL MUNDO |

INTRODUCCIÓN

TERRITORIO ECONÓMICO

Residencia

UNIDADES INSTITUCIONALES

USO DEL TÉRMINO SUCURSALES EN LAS CUENTAS INTERNACIONALES DE LA BALANZA DE PAGOS

UNIDADES RESIDENTES FICTICIAS

EMPRESAS MULTITERRITORIALES

DISTRIBUCIÓN GEOGRÁFICA

LAS CUENTAS INTERNACIONALES DE LA BALANZA DE PAGOS

SALDOS DE LAS CUENTAS CORRIENTES EN LAS CUENTAS INTERNACIONALES

LAS CUENTAS DEL SECTOR DEL RESTO DEL MUNDO Y SU RELACIÓN CON LAS CUENTAS INTERNACIONALES DE LA BALANZA DE PAGOS

Cuenta de intercambios exteriores de bienes y servicios

Valoración

Bienes destinados a la transformación

Servicios de compraventa

Bienes en el marco de la compraventa

Importaciones y exportaciones de SIFMI

La cuenta exterior de rentas primaria y secundaria

La cuenta de la renta primaria

Rentas de inversión directa

La cuenta de la renta secundaria (transferencias corrientes) del MBP6

La cuenta de capital exterior

La cuenta financiera del exterior y la posición de inversión internacional (PII)

BALANCES DEL SECTOR DEL RESTO DEL MUNDO

|

CAPÍTULO 19 |

CUENTAS EUROPEAS |

INTRODUCCIÓN

DE LAS CUENTAS NACIONALES A LAS EUROPEAS

Conversión de datos en monedas diferentes

Instituciones europeas

Las cuentas del resto del mundo

Cuadro de las operaciones

Medición de las variaciones de precio y volumen

Balances

Matrices con identificación de los sectores de contrapartida

|

ANEXO 19.1 — |

LAS CUENTAS DE LAS INSTITUCIONES EUROPEAS |

Recursos

Empleos

Consolidación

|

CAPÍTULO 20 |

CUENTAS DE LAS ADMINISTRACIONES PÚBLICAS |

INTRODUCCIÓN

DEFINICIÓN DEL SECTOR DE LAS ADMINISTRACIONES PÚBLICAS

Identificación de las unidades de las administraciones públicas

Unidades de las administraciones públicas

Las ISFL clasificadas en el sector de las administraciones públicas

Otras unidades de las administraciones públicas

Control público

Delimitación de mercado/no mercado

Concepto de precios económicamente significativos

Criterios del comprador de la producción de un productor público

La producción se vende principalmente a sociedades y hogares

La producción se vende solo a las administraciones públicas

La producción se vende a las administraciones públicas y a terceros

La prueba de mercado/no de mercado

Intermediación financiera y límite de las administraciones públicas

Casos dudosos

Oficinas centrales

Fondos de pensiones

Cuasisociedades

Organismos de reestructuración

Organismos de privatización

Estructuras de desendeudamiento

Entidades con fines especiales

Empresas en participación

Organismos de regulación del mercado

Autoridades supranacionales

Los subsectores de las administraciones públicas

Administración central

Administración regional

Corporaciones locales

Fondos de seguridad social

PRESENTACIÓN DE LAS ESTADÍSTICAS DE LAS FINANZAS PÚBLICAS

Marco general

Ingresos

Impuestos y cotizaciones sociales

Ventas

Otros ingresos

Gastos

Remuneración de los asalariados y consumo intermedio

Gastos en prestaciones sociales

Intereses

Otros gastos corrientes

Gastos de capital

Vínculo con el gasto en consumo final de las administraciones públicas (P.3)

Gasto de las administraciones públicas por funciones (COFOG)

Saldos contables

Capacidad/necesidad de financiación (B.9)

Variaciones del patrimonio neto debidas al ahorro y a las transferencias de capital (B.101)

Financiación

Operaciones con activos

Operaciones con pasivos

Otros flujos económicos

Cuenta de revalorización

Cuenta de otras variaciones del volumen de los activos

Balances

Consolidación

CUESTIONES CONTABLES RELACIONADAS CON LAS ADMINISTRACIONES PÚBLICAS

Ingresos fiscales

Carácter de los ingresos fiscales

Créditos fiscales

Importes que deben registrarse

Importes incobrables

Momento del registro

Registro por el principio de devengo

Registro de los impuestos por el principio de devengo

Intereses

Bonos con descuento y bonos cupón cero

Valores indiciados

Derivados financieros

Decisiones judiciales

Gasto militar

Relaciones de las administraciones públicas con sociedades públicas

Inversión de capital en sociedades públicas y distribución de beneficios

Inversiones de capital

Inyecciones de capital

Subvenciones e inyecciones de capital

Normas aplicables a circunstancias especiales

Operaciones fiscales

Distribuciones de las sociedades públicas

Dividendos y retiradas de fondos propios

Impuestos y retiradas de fondos propios

Privatización y nacionalización

Privatización

Privatizaciones indirectas

Nacionalización

Operaciones con el banco central

Reestructuraciones, fusiones y reclasificaciones

Operaciones de deuda

Contracción, cancelación y condonación de deuda

Contracción y cancelación de deuda

Contracción de deuda que supone una transferencia de activos no financieros

Bajas o reducciones en cuentas de las deudas

Otras reestructuraciones de la deuda

Compra de deuda por encima del valor de mercado

Desendeudamientos y rescates

Garantías de deuda

Garantías del tipo de los derivados

Garantías estandarizadas

Garantías únicas

Titulización

Definición

Criterios para el reconocimiento de las ventas

Registro de flujos

Otros asuntos

Obligaciones en materia de pensiones

Pagos a tanto alzado

Asociaciones público-privadas

Ámbito de las asociaciones público-privadas

Propiedad económica y asignación del activo

Cuestiones contables

Operaciones con organizaciones internacionales y supranacionales

Ayuda al desarrollo

EL SECTOR PÚBLICO

Control del sector público

Bancos centrales

Cuasisociedades públicas

Entidades con fines especiales y no residentes

Empresas en participación

|

CAPÍTULO 21 |

RELACIONES ENTRE LAS CUENTAS DE EMPRESA Y LAS CUENTAS NACIONALES Y MEDICIÓN DE LA ACTIVIDAD EMPRESARIAL |

ALGUNAS NORMAS Y MÉTODOS ESPECÍFICOS DE LA CONTABILIDAD DE EMPRESA

Momento del registro

Contabilidad de partida doble y partida cuádruple

Valoración

Cuenta de pérdidas y ganancias y balance

CUENTAS NACIONALES Y CUENTAS DE EMPRESA: CUESTIONES DE ORDEN PRÁCTICO

LA TRANSICIÓN DE CUENTAS DE EMPRESA A CUENTAS NACIONALES: EL EJEMPLO DE LAS EMPRESAS NO FINANCIERAS

Ajustes conceptuales

Ajustes para mantener la coherencia con las cuentas de otros sectores

Ejemplos de ajustes con fines de exhaustividad

CUESTIONES ESPECÍFICAS

Ganancias o pérdidas de posesión

Globalización

Fusiones y adquisiciones

|

CAPÍTULO 22 |

CUENTAS SATÉLITE |

INTRODUCCIÓN

Clasificaciones funcionales

PRINCIPALES CARACTERÍSTICAS DE LAS CUENTAS SATÉLITE

Cuentas satélite funcionales

Cuentas sectoriales especiales

Inclusión de datos no monetarios

Detalles adicionales y conceptos suplementarios

Conceptos básicos diferentes

Utilización de la modelización e inclusión de resultados experimentales

Diseño y elaboración de las cuentas satélite

NUEVE CUENTAS SATÉLITE ESPECÍFICAS

Cuentas de la agricultura

Cuentas del medio ambiente

Cuentas de la salud

Cuentas de la producción de los hogares

Cuentas del trabajo y MCS (matrices de contabilidad social)

Cuentas de productividad y de crecimiento

Cuentas de Investigación y Desarrollo

Cuentas de protección social

Cuentas satélite del turismo

|

CAPÍTULO 23 |

CLASIFICACIONES |

INTRODUCCIÓN

CLASIFICACIÓN DE LOS SECTORES INSTITUCIONALES (S)

CLASIFICACIÓN DE LAS OPERACIONES Y OTROS FLUJOS

Operaciones de bienes y servicios (P)

Operaciones con activos no financieros no producidos (códigos NP)

Operaciones de distribución (D)

Transferencias corrientes en efectivo y en especie (D.5-D.8)

Operaciones de activos y pasivos financieros (F)

Otras variaciones en los activos (K)

CLASIFICACIÓN DE LOS SALDOS CONTABLES Y EL PATRIMONIO NETO (B)

CLASIFICACIÓN DE LAS ANOTACIONES EN EL BALANCE (L)

CLASIFICACIÓN DE LOS ACTIVOS (A)

Activos no financieros (AN)

Activos financieros (AF)

CLASIFICACIÓN DE PARTIDAS SUPLEMENTARIAS

Préstamos de dudoso cobro

Servicios de capital

Tabla de las pensiones

Bienes de consumo duradero

Inversión extranjera directa

Posiciones contingentes

Efectivo y depósitos

Clasificación de los valores representativos de deuda según su vencimiento

Valores representativos de deuda cotizados y no cotizados

Préstamos a largo plazo con vencimiento residual inferior a un año y préstamos a largo plazo con garantía hipotecaria

Participaciones en fondos de inversión cotizados y no cotizados

Atrasos en el pago de intereses y en la amortización del principal

Remesas personales y totales

REAGRUPACIÓN Y CODIFICACIÓN DE LAS RAMAS DE ACTIVIDAD (A) Y DE LOS PRODUCTOS (P)

CLASIFICACIÓN DE LAS FUNCIONES DE LAS ADMINISTRACIONES PÚBLICAS (COFOG)

CLASIFICACIÓN DEL CONSUMO INDIVIDUAL POR FINALIDAD (COICOP)

CLASIFICACIÓN DE LAS FINALIDADES DE LAS INSTITUCIONES SIN FINES DE LUCRO (COPNI)

CLASIFICACIÓN DEL GASTO DE LOS PRODUCTORES POR FINALIDADES (COPP)

|

CAPÍTULO 24 |

LAS CUENTAS |

|

Tabla 24.1 |

Cuenta 0: Cuenta de bienes y servicios |

|

Tabla 24.2 |

Sucesión completa de las cuentas del total de la economía |

|

Tabla 24.3 |

Sucesión completa de las cuentas de las sociedades no financieras |

|

Tabla 24.4 |

Sucesión completa de las cuentas de las instituciones financieras |

|

Tabla 24.5 |

Sucesión completa de las cuentas de las administraciones públicas |

|

Tabla 24.6 |

Sucesión completa de las cuentas de los hogares |

|

Tabla 24.7 |

Sucesión completa de las cuentas de las instituciones sin fines de lucro al servicio de los hogares |

CAPÍTULO 1

CARACTERÍSTICAS GENERALES Y PRINCIPIOS FUNDAMENTALES

CARACTERÍSTICAS GENERALES

|

1.01 |

El Sistema Europeo de Cuentas (en lo sucesivo, «SEC 2010» o, simplemente, «SEC») constituye un marco contable comparable a escala internacional, cuyo fin es realizar una descripción sistemática y detallada del total de una economía (una región, un país o un grupo de países), sus componentes y sus relaciones con otras economías. |

|

1.02 |

El predecesor del SEC 2010, relativo al sistema europeo de cuentas 1995 (el SEC 95), se publicó en 1996 (1). La metodología del SEC 2010 establecida en el presente anexo tiene la misma estructura que el SEC 95 en los primeros trece capítulos, pero tiene once nuevos en los que se tratan aspectos del sistema que reflejan los cambios que se han producido en la forma de medir las economías modernas, o en la utilización del SEC 95 en la Unión Europea (UE). |

|

1.03 |

El presente manual se estructura como se indica a continuación. El capítulo 1 abarca las características básicas del sistema en términos de conceptos; en él se establecen los principios del SEC y se describen las unidades estadísticas fundamentales y su agrupación. Se da una visión global de la sucesión de las cuentas, así como una breve descripción de los agregados clave y del papel de las tablas de origen y destino y del marco input-output. En el capítulo 2 se describen las unidades institucionales utilizadas para medir la economía y la forma en que dichas unidades están clasificadas en sectores y otros grupos con vistas a analizarlas. En el capítulo 3 se describen todas las operaciones en lo que respecta a los productos (bienes y servicios) y a los activos no producidos. El capítulo 4 se centra en todas las operaciones de la economía dirigidas a la distribución y la redistribución de la renta y la riqueza en la economía. En el capítulo 5 se describen las operaciones financieras en la economía. En el capítulo 6 se describen los cambios que puede experimentar el valor de los activos debido a acontecimientos no económicos o a variaciones de precios. En el capítulo 7 se describen los balances, así como el esquema de la clasificación de los activos y los pasivos. En el capítulo 8 se detallan la sucesión de las cuentas y los saldos contables correspondientes a cada una de ellas. En el capítulo 9 se describen las tablas de origen y destino, y su papel para conciliar la renta, la producción y los gastos en la economía. Asimismo, se describen las tablas input-output que pueden derivarse de las tablas de origen y destino. En el capítulo 10 se describe la base conceptual para las mediciones de precio y de volumen asociadas a los valores nominales hallados en las cuentas. En el capítulo 11 se describen las mediciones de la población y el empleo que pueden utilizarse con los datos de las cuentas nacionales a efectos del análisis económico. En el capítulo 12 se facilita una breve descripción de las cuentas nacionales trimestrales, y se explica en qué difieren de las cuentas anuales. |

|

1.04 |

En el capítulo 13 se describen los objetivos, los conceptos y los aspectos característicos de la elaboración de las cuentas regionales. El capítulo 14 se centra en la medición de los servicios financieros prestados por los intermediarios financieros y financiados a través de los ingresos de intereses netos, y es el resultado de años de investigación y desarrollo por los Estados miembros a fin de disponer de una medida sólida y armonizada para todos los Estados miembros. El capítulo 15, sobre contratos, arrendamientos y licencias, es necesario para describir un área de importancia creciente en las cuentas nacionales. En los capítulos 16 y 17, sobre seguros, seguros sociales y pensiones, se describe cómo se tratan esas disposiciones en las cuentas nacionales, ya que las cuestiones de redistribución tienen un interés creciente a medida que la población envejece. El capítulo 18 abarca las cuentas del resto del mundo, que son el equivalente en las cuentas nacionales del sistema de medida de las cuentas de la balanza de pagos. El capítulo 19, relativo a las cuentas europeas, también es nuevo, y se centra en aspectos de las cuentas nacionales en los cuales las medidas institucionales y comerciales europeas plantean cuestiones que requieren un enfoque armonizado. En el capítulo 20 se describen las cuentas de las administraciones públicas, un ámbito de especial interés, ya que la prudencia financiera de los Estados miembros sigue siendo una cuestión decisiva a la hora de aplicar la política económica en la UE. En el capítulo 21 se describen las relaciones entre las cuentas de empresa y las cuentas nacionales, un ámbito de interés creciente, ya que las empresas multinacionales representan una proporción creciente del producto interior bruto (PIB) en todos los países. En el capítulo 22 se describe la relación existente entre las cuentas satélite y las principales cuentas nacionales. Los capítulos 23 y 24 se utilizarán como referencia; en el capítulo 23 se establecen las clasificaciones relativas a los sectores, las actividades y los productos del SEC 2010, y en el capítulo 24 se establece la sucesión completa de las cuentas para cada sector. |

|

1.05 |

La estructura del SEC 2010 es coherente con las directrices internacionales sobre contabilidad nacional establecidas en el Sistema de Cuentas Nacionales de 2008 (SCN 2008), con la excepción de ciertas diferencias en la presentación y del mayor grado de precisión de algunos de los conceptos del SEC 2010 que se emplean para objetivos específicos de la UE. Dichas directrices se elaboraron bajo la responsabilidad conjunta de las Naciones Unidas, el Fondo Monetario Internacional (FMI), la Oficina Estadística de la Unión Europea (Eurostat), la Organización de Cooperación y Desarrollo Económicos (OCDE) y el Banco Mundial. El SEC 2010 se centra en las circunstancias y las necesidades de información propias de la UE. Al igual que el SCN 2008, el SEC 2010 está armonizado con los conceptos y clasificaciones utilizados en muchas otras estadísticas sociales y económicas (por ejemplo, las estadísticas sobre el empleo, las estadísticas industriales y las estadísticas sobre el comercio exterior). Por lo tanto, el SEC 2010 constituye un marco central de referencia para las estadísticas sociales y económicas de la UE y sus Estados miembros. |

|

1.06 |

El marco del SEC está formado por dos conjuntos principales de tablas:

|

|

1.07 |

Las cuentas sectoriales proporcionan, para cada sector institucional, una descripción sistemática de las diferentes fases del proceso económico: producción, generación de la renta, distribución de la renta, redistribución de la renta, utilización de la renta y acumulación financiera y no financiera. En las cuentas sectoriales se incluyen asimismo balances, para describir los stocks de activos, pasivos y patrimonio neto en el momento de la apertura y el cierre del ejercicio contable. |

|

1.08 |

En el marco input-output, a través de las tablas de origen y destino, se describen con más detalle el proceso productivo (estructura de costes, renta generada y empleo) y los flujos de bienes y servicios (producción, importaciones, exportaciones, consumo final, consumo intermedio y formación de capital por grupos de productos). En dicho marco se observan dos importantes identidades contables: la suma de las rentas generadas en una rama de actividad es igual al valor añadido producido por dicha rama de actividad y, en relación con cualquier producto o grupo de productos, la oferta es igual a la demanda. |

|

1.09 |

En el SEC 2010 se incluyen asimismo los conceptos de población y empleo, que son conceptos pertinentes para las cuentas sectoriales, las cuentas por ramas de actividad y el marco de origen y destino. |

|

1.10 |

El SEC 2010 es aplicable no solo a la contabilidad nacional anual, sino también a las cuentas trimestrales y a ejercicios contables más cortos o más largos. También se aplica a las cuentas regionales. |

|

1.11 |

El SEC 2010 existe paralelamente al SCN 2008 debido al uso de los datos de las cuentas nacionales que se hace en la UE. Los Estados miembros son responsables de la recogida y presentación de sus propias cuentas nacionales a fin de describir la situación económica de sus países. Los Estados miembros también compilan un conjunto completo de cuentas que se presentan a la Comisión (Eurostat) como parte de un programa reglamentario de transmisión de datos, que se utilizan en ámbitos clave de la política social, económica y presupuestaria de la Unión. Entre los usos de dichos datos cabe destacar la determinación de la contribución monetaria de los Estados miembros al presupuesto de la UE, denominada «cuarto recurso», la ayuda a las regiones de la UE a través de los Fondos Estructurales y la vigilancia del rendimiento económico de los Estados miembros en el marco del procedimiento aplicable en caso de déficit excesivo y del Pacto de Estabilidad y Crecimiento. |

|

1.12 |

Con objeto de que los gravámenes y las prestaciones se distribuyan con arreglo a las medidas recogidas y presentadas de forma plenamente coherente, las estadísticas económicas utilizadas a tal fin deberán elaborarse con arreglo a los mismos conceptos y las mismas normas. El SEC 2010 es un reglamento en el que se establecen las normas, los convenios, las definiciones y las clasificaciones que deben respetarse en los Estados miembros al elaborarse las cuentas nacionales que van a formar parte del programa de transmisión de datos establecido en el anexo B del presente Reglamento. |

|

1.13 |

Habida cuenta de los considerables importes de dinero que intervienen en el sistema de cotizaciones y prestaciones existente en la UE, es fundamental que el sistema de medición se aplique de forma coherente en todos los Estados miembros. Por consiguiente, es importante adoptar un enfoque prudente a la hora de estimar lo que no puede observarse directamente en el mercado, evitando recurrir a procedimientos basados en modelos para la estimación de las mediciones en las cuentas nacionales. |

|

1.14 |

En varios aspectos, los conceptos del SEC 2010 son más específicos y precisos que los del SCN 2008, a fin de garantizar la mayor coherencia posible entre los datos de los distintos Estados miembros extraídos de las cuentas nacionales. Esta exigencia primordial de obtener unas estimaciones sólidas y coherentes ha dado lugar a la identificación de un conjunto central de cuentas nacionales en la UE. Si el nivel de coherencia de las mediciones entre los Estados miembros es insuficiente, por lo general esas últimas estimaciones se incluyen en lo que se denomina «cuentas no principales», que agrupan tablas suplementarias y cuentas satélite. |

|

1.15 |

Un ejemplo de un ámbito en el que la UE ha estimado necesario ser prudentes en el SEC 2010 son los pasivos por pensiones. Hay argumentos de peso a favor de su utilización en los análisis económicos, pero el requisito fundamental en la UE de elaborar cuentas coherentes a través del tiempo y el espacio ha obligado a ser prudentes. |

Globalización

|

1.16 |

La creciente globalización de la actividad económica ha intensificado todas las formas de intercambios comerciales e impone nuevos retos a los países a la hora de registrar sus actividades económicas en las cuentas nacionales. La globalización es el proceso dinámico y multidimensional a través del cual los recursos nacionales incrementan su movilidad, mientras que las economías nacionales son cada vez más interdependientes. Una de las características de la globalización que tal vez sea la causa de la mayor parte de los problemas de medición de las cuentas nacionales es la parte creciente que representan las operaciones internacionales realizadas por empresas multinacionales, cuando esas operaciones transfronterizas se realizan entre la empresa matriz, las filiales y las afiliadas. Pero hay otros retos, y en la lista que figura a continuación, más exhaustiva, se presentan algunas cuestiones que se plantean:

|

|

1.17 |

Todos estos aspectos cada vez más comunes de la globalización hacen que la descripción y la medición precisa de los flujos transfronterizos suponga un reto de importancia creciente para los estadísticos nacionales. Incluso con un sistema exhaustivo y sólido de recogida y medición para las partidas del sector del resto del mundo (y, por consiguiente, también las de las cuentas internacionales de la balanza de pagos), la globalización requerirá esfuerzos adicionales para mantener la calidad de las cuentas nacionales de todas las economías y de todos los grupos de economías. |

APLICACIONES DEL SEC 2010

Un marco para elaborar análisis y políticas

|

1.18 |

El marco del SEC puede utilizarse para analizar y evaluar los siguientes elementos:

|

|

1.19 |

Los datos recogidos en el marco del SEC tienen una importancia fundamental para la UE y sus Estados miembros a la hora de formular y supervisar su política social y económica. Los ejemplos siguientes ilustran las aplicaciones del marco del SEC:

|

Características de los conceptos del SEC 2010

|

1.20 |

Para obtener un buen equilibrio entre la necesidad y la disponibilidad de información, los conceptos incluidos en el SEC 2010 tienen varias características importantes. A continuación se indican las características de las cuentas:

|

|

1.21 |

Los conceptos del SEC 2010 son compatibles a escala internacional por los siguientes motivos:

|

|

1.22 |

Los conceptos del SEC 2010 están armonizados con los de otras estadísticas económicas y sociales, ya que el SEC 2010 utiliza conceptos y clasificaciones [por ejemplo, la nomenclatura estadística de actividades económicas de la Unión Europea «NACE Rev. 2» (2)] que también se utilizan para otras estadísticas económicas y sociales de los Estados miembros, como las estadísticas industriales, las estadísticas sobre el comercio exterior y las estadísticas sobre el empleo; las diferencias conceptuales se han reducido al mínimo. Además, estos conceptos y clasificaciones del SEC 2010 están también armonizados con los de las Naciones Unidas. Esta armonización con las estadísticas sociales y económicas facilita la conexión y comparación con los datos que figuran en ellas, garantizando la calidad de los datos de las cuentas nacionales. Además, gracias a esta armonización, es posible relacionar mejor la información contenida en esas estadísticas específicas con las estadísticas generales de la economía nacional. |

|

1.23 |

La utilización de esos conceptos comunes en el marco de la contabilidad nacional y de los otros sistemas de estadísticas sociales y económicas permite obtener medidas coherentes. Por ejemplo, pueden calcularse las siguientes ratios:

La coherencia interna de los conceptos permite obtener estimaciones por vía residual. Por ejemplo, el ahorro puede calcularse como la diferencia entre la renta disponible y el gasto en consumo final. |

|

1.24 |

Los conceptos que figuran en el SEC 2010 se han definido de forma que faciliten la recogida de datos y la medición. Ese carácter operativo se refleja en varios aspectos de las orientaciones para elaborar las cuentas:

|

|

1.25 |

Sin embargo, puede resultar difícil recoger directamente los datos necesarios para elaborar las estadísticas de la contabilidad nacional, ya que, por lo general, los conceptos básicos son diferentes de los conceptos subyacentes en las fuentes de datos administrativos. Son ejemplos de dichas fuentes las cuentas de las empresas, los registros de varios tipos de impuestos (IVA, impuesto sobre la renta de las personas físicas, impuestos sobre las importaciones, etc.), los datos de la seguridad social y los datos de los organismos de supervisión de la banca y los seguros. Dichos datos administrativos se utilizan en la elaboración de las cuentas nacionales. Por lo general, estos se transforman para ajustarlos al SEC. Los conceptos del SEC suelen diferir de los conceptos administrativos en lo siguiente:

|

|

1.26 |

No obstante, las fuentes de datos administrativos cubren muy bien las necesidades de información de las cuentas nacionales y otras estadísticas, por los motivos siguientes:

|

|

1.27 |

Los principales conceptos del SEC se fijan y establecen para un largo período de tiempo, ya que:

Esta continuidad conceptual reduce la necesidad de volver a calcular las series temporales. Además, limita la vulnerabilidad de los conceptos ante las presiones políticas nacionales e internacionales. Por estos motivos, los datos de las cuentas nacionales se han podido utilizar como base objetiva de información para la política económica y el análisis económico. |

|

1.28 |

Los conceptos del SEC 2010 se centran en la descripción del proceso económico en términos monetarios y fácilmente observables. Los stocks y los flujos que no pueden observarse fácilmente en términos monetarios o que no tienen una contrapartida monetaria clara no se registran en el SEC. Este principio no se ha aplicado de forma estricta, porque también deben tenerse en cuenta la coherencia y las diversas necesidades de información de los usuarios. Por ejemplo, en aras de la coherencia, el valor de los servicios colectivos producidos por las administraciones públicas debe registrarse como producción, ya que el pago de la remuneración de los asalariados y la adquisición de cualquier tipo de bienes y servicios por las administraciones públicas son fácilmente observables en términos monetarios. Además, para los fines del análisis económico y de la política económica, la descripción de los servicios colectivos de las administraciones públicas en relación con el resto de la economía nacional incrementa la utilidad de las cuentas nacionales en su conjunto. |

|

1.29 |

El alcance de los conceptos del SEC puede ilustrarse considerando algunos casos límite importantes. Las actividades indicadas a continuación deben registrarse dentro de la frontera de la producción del SEC (véanse los puntos 3.07 a 3.09):

|

|

1.30 |

Las actividades indicadas a continuación quedan fuera de la frontera de la producción, y no deben registrarse en el SEC:

|

|

1.31 |

En el SEC se registra toda la producción resultante de procesos incluidos dentro de la frontera de la producción. Sin embargo, la producción de las actividades auxiliares no debe registrarse. Todos los insumos consumidos por las actividades auxiliares deben considerarse insumos de la actividad a la que sirven de apoyo. Si un establecimiento que realice únicamente actividades auxiliares es observable estadísticamente, es decir, si puede disponerse fácilmente de cuentas diferenciadas relativas a su producción, o si se halla en un lugar diferente de los establecimientos que abastece, debe registrarse como una unidad diferenciada e imputarse a la rama de actividad correspondiente a su actividad principal, tanto en las cuentas nacionales como en las regionales. En caso de que no haya datos básicos adecuados, la producción de la actividad auxiliar puede estimarse sumando sus costes. |

|

1.32 |

Si se considera que una actividad debe registrarse como producción, se registrarán asimismo la renta, el empleo, el consumo final, etc., correspondientes. Por ejemplo, al igual que la producción por cuenta propia de servicios de alquiler de las viviendas ocupadas por sus propietarios se registra como producción, también se registran la renta y el gasto en consumo final correspondientes de los propietarios. Dado que, por definición, no hay insumo de trabajo en la producción de los servicios de las viviendas ocupadas por sus propietarios, no se registra ningún empleo. Esto permite garantizar la coherencia con el sistema de las estadísticas del empleo, en el que no se registra ningún empleo en lo que respecta a la propiedad de viviendas. Cuando las actividades no se registran como producción, ocurre lo contrario: los servicios domésticos producidos y consumidos en el mismo hogar no generan renta ni gasto en consumo final ni tampoco generan empleo. |

|

1.33 |

En el SEC se establecen, asimismo, algunas convenciones específicas sobre:

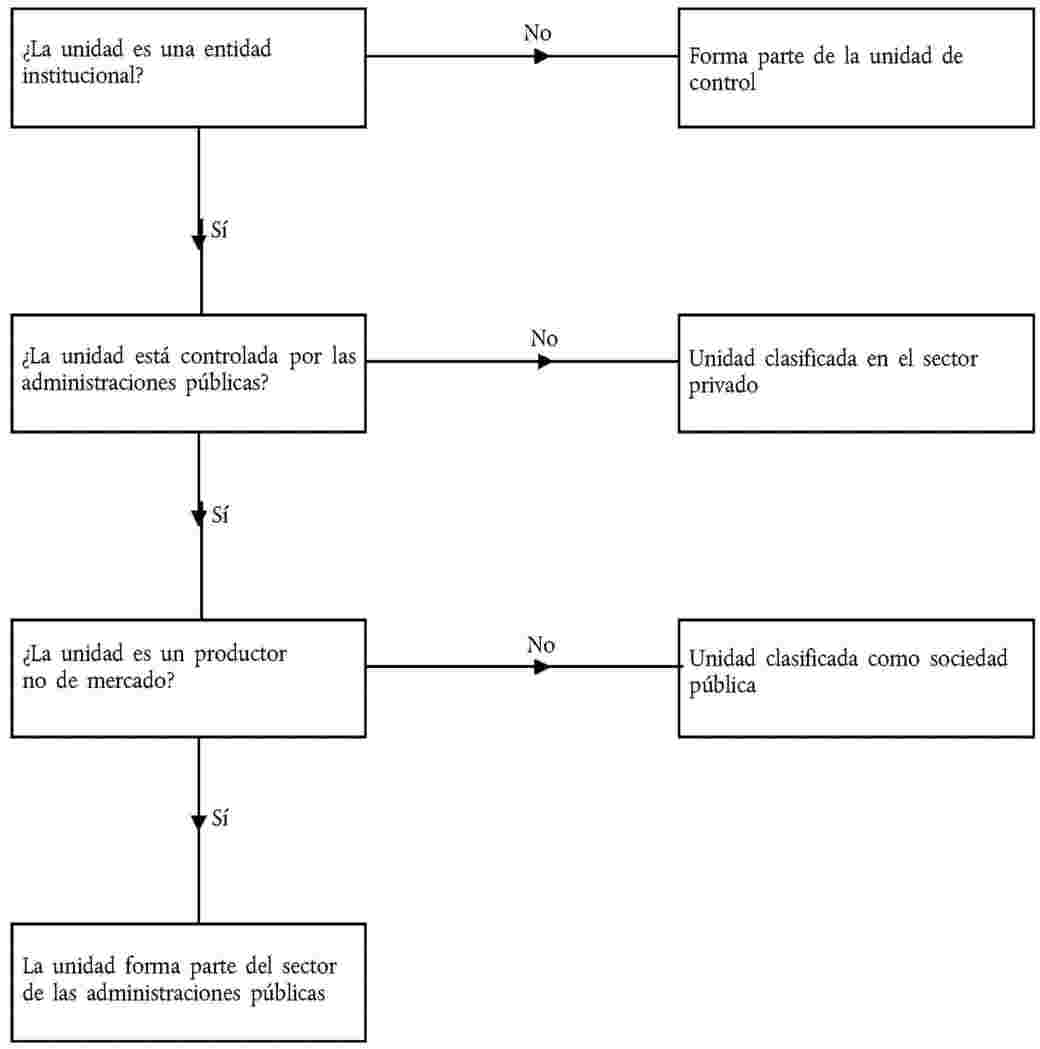

|

Clasificación por sectores

|

1.34 |

Las cuentas sectoriales se crean asignando las unidades a los sectores, lo cual permite presentar por sectores las operaciones y los saldos contables. La presentación por sectores pone de manifiesto numerosas medidas clave para las políticas económicas y fiscales. Los principales sectores son los hogares, las administraciones públicas, las sociedades (instituciones financieras y sociedades no financieras), las instituciones sin fines de lucro al servicio de los hogares (ISFLSH) y el resto del mundo. Es importante distinguir entre actividad de mercado y actividad no de mercado. Una entidad controlada por las administraciones públicas que resulte ser una sociedad de mercado se clasifica en el sector de las empresas, fuera del sector de las administraciones públicas. De esta forma, los niveles de déficit y de deuda de la sociedad no se contabilizarán en el déficit y la deuda de las administraciones públicas. |

|

1.35 |

Es importante definir criterios claros y sólidos para asignar las entidades a los sectores. El sector público está compuesto por todas las unidades institucionales residentes en la economía que están controladas por las administraciones públicas. El sector privado está compuesto por todas las demás unidades residentes. En la tabla 1.1 se presentan los criterios utilizados para distinguir entre sector público y privado; dentro del sector público, entre el sector de las administraciones públicas y el sector de las sociedades públicas, y, dentro del sector privado, entre el sector de las ISFLSH y el de las sociedades privadas. Tabla 1.1

|

|

1.36 |

El control se define como la capacidad para determinar la política general o el programa de una unidad institucional. En los puntos 2.35 a 2.39 se facilita una definición más detallada del concepto de control. |

|

1.37 |

La distinción entre de mercado y no de mercado, y, por tanto, en el caso de las entidades del sector público, su clasificación en el sector de las administraciones públicas o en el sector de las sociedades, se lleva a cabo sobre la base de la norma indicada a continuación. Una actividad se considerará como actividad de mercado si los correspondientes bienes y servicios se negocian en las siguientes condiciones:

|

|

1.38 |

El grado de detalle del marco conceptual del SEC permite una gran flexibilidad de utilización: algunos conceptos no están presentes de forma explícita en el SEC, pero pueden deducirse fácilmente de él. Un ejemplo es la creación de nuevos sectores reagrupando los subsectores definidos en el SEC. |

|

1.39 |

La flexibilidad se observa, asimismo, por la posibilidad de introducir criterios adicionales que no contradigan la lógica del sistema. Por ejemplo, esos criterios permiten definir cuentas de subsectores según el nivel de empleo en el caso de las unidades de producción, o el nivel de renta en el caso de los hogares. En el caso del empleo, se puede realizar una subclasificación por nivel de estudios, edad y sexo. |

Cuentas satélite

|

1.40 |

Para responder a algunas necesidades en materia de información, es conveniente elaborar cuentas satélite separadas. Son ejemplos de ello:

|

|

1.41 |

Las cuentas satélite responden a esas necesidades de información, ya que permiten:

|

|

1.42 |

Una matriz de contabilidad social (MCS) es una presentación matricial que establece los vínculos entre las tablas de origen y destino y las cuentas sectoriales. Una MCS proporciona información adicional sobre el nivel y la composición del empleo, por medio de una desagregación de la remuneración de los asalariados por tipo de persona empleada. Esta subdivisión se aplica tanto a la utilización del factor trabajo por rama de actividad, tal y como aparece en las tablas de destino, como a la oferta del factor trabajo por subgrupos socioeconómicos, tal y como aparece en la cuenta de asignación de la renta primaria de los subsectores del sector de los hogares. De este modo, se muestra de forma sistemática la oferta y la utilización de las diversas categorías de mano de obra. |

|

1.43 |

En las cuentas satélite deben mantenerse todos los conceptos y clasificaciones básicos del marco central del SEC 2010. No se introducirá ningún cambio en los conceptos, salvo que ese sea precisamente el objeto de la cuenta satélite. En estos casos, en la cuenta satélite deberá incluirse, asimismo, una tabla que muestre la relación entre los principales agregados de dicha cuenta y los del marco central. De esta forma, el marco central seguirá siendo el marco de referencia y al mismo tiempo satisfará necesidades más específicas. |

|

1.44 |

Por lo general, en el marco central no se incluyen medidas de los stocks y los flujos que no pueden observarse fácilmente en términos monetarios (o que carecen de una contrapartida monetaria clara). Debido a la propia naturaleza de tales stocks y flujos, pueden analizarse también satisfactoriamente elaborando estadísticas en términos no monetarios. Por ejemplo:

|

|

1.45 |

Las cuentas satélite permiten vincular estas estadísticas en unidades no monetarias al marco central de la contabilidad nacional. La vinculación puede hacerse utilizando las clasificaciones empleadas en el marco central para esas estadísticas no monetarias, por ejemplo la clasificación por tipo de hogar o por rama de actividad. De esta forma, se establece un marco ampliado coherente, que puede servir como base de datos para el análisis y la evaluación de interacciones entre las variables del marco central y las de la parte ampliada. |

|

1.46 |

El marco central y sus principales agregados no describen los cambios en el bienestar. Pueden elaborarse cuentas ampliadas que incluyan también los valores monetarios imputados de, por ejemplo:

|

|

1.47 |

También se puede reclasificar en dichas cuentas el gasto final en necesidades deplorables (por ejemplo, en defensa) como consumos intermedios, es decir, como gasto que no contribuye al bienestar. Del mismo modo, los daños debidos a inundaciones y otras catástrofes naturales pueden clasificarse como consumos intermedios, es decir, como una disminución del bienestar (absoluto). De esta forma, se puede tratar de diseñar un indicador, muy burdo e imperfecto, de los cambios en el bienestar. No obstante, el bienestar tiene muchas dimensiones que, en su mayoría, es mejor no expresar en términos monetarios. Por lo tanto, una solución más apropiada para medir el bienestar será utilizar indicadores y unidades de medida diferentes para cada dimensión. Son ejemplos de indicadores que pueden incorporarse en una cuenta satélite la mortalidad infantil, la esperanza de vida, la alfabetización de adultos o la renta nacional per cápita. |

|

1.48 |

Para obtener un marco coherente y compatible a escala internacional, en el SEC no se utilizan conceptos administrativos. No obstante, para cualquier tipo de análisis a escala nacional puede resultar muy útil obtener datos basados en conceptos administrativos. Por ejemplo, para estimar los ingresos fiscales se necesitan estadísticas sobre la renta imponible. Tales estadísticas pueden obtenerse realizando algunas modificaciones en las estadísticas de la contabilidad nacional. |

|

1.49 |

Un enfoque similar podría adoptarse para conceptos utilizados en la política económica nacional. Por ejemplo:

Las cuentas satélite o las tablas suplementarias pueden servir para satisfacer esas necesidades de información. |

El SEC 2010 y el SCN 2008

|

1.50 |

El SEC 2010 está basado en los conceptos del SCN 2008, que proporciona las directrices sobre contabilidad nacional para todos los países del mundo. No obstante, existen algunas diferencias entre el SEC 2010 y el SCN 2008:

|

El SEC 2010 y el SEC 95

|

1.51 |

El SEC 2010 difiere del SEC 95 tanto en el alcance como en los conceptos. La mayoría de las diferencias corresponden a diferencias entre el SCN 1993 y el SCN 2008. Estas son las principales diferencias:

|

|

1.52 |

Las diferencias entre el SEC 2010 y el SEC 95 no se limitan a cambios conceptuales. Hay otras diferencias importantes en lo que respecta al alcance, con nuevos capítulos sobre cuentas satélite, cuentas de las administraciones públicas y cuentas del resto del mundo. También se han ampliado considerablemente los capítulos sobre las cuentas trimestrales y las cuentas regionales. |

PRINCIPIOS FUNDAMENTALES DEL SEC 2010 COMO SISTEMA

|

1.53 |

Estas son las principales características del sistema:

|

Las unidades estadísticas y su agrupación

|

1.54 |

El sistema SEC 2010 utiliza dos tipos de unidades y dos maneras correspondientes de dividir la economía, que son bastante diferentes y se utilizan con fines analíticos distintos. |

|

1.55 |

Para describir la renta, el gasto y los flujos financieros, y los balances, el sistema agrupa las unidades institucionales por sectores, atendiendo a sus funciones principales, su comportamiento y sus objetivos. |

|

1.56 |

Para la descripción de los procesos de producción y para el análisis input-output, el sistema agrupa las unidades de actividad económica a nivel local (UAE locales) por ramas de actividad. Una actividad se caracteriza por unos insumos de bienes y servicios, un proceso de producción y unos productos (bienes y servicios) obtenidos. |

Unidades y sectores institucionales

|

1.57 |

Las unidades institucionales son entidades económicas capaces de ser propietarias de bienes y activos, contraer pasivos y participar en actividades y operaciones económicas con otras unidades, en nombre propio. A efectos del sistema SEC 2010, las unidades institucionales se agrupan en cinco sectores institucionales nacionales mutuamente excluyentes:

El conjunto de estos cinco sectores constituye el total de la economía nacional. Cada sector está dividido, a su vez, en subsectores. El sistema SEC 2010 permite elaborar una serie completa de cuentas de flujos y de balances para cada sector y subsector, y para el total de la economía. Las unidades no residentes pueden interactuar con estos cinco sectores nacionales, y las interacciones se presentan entre los cinco sectores nacionales y un sexto sector institucional: el resto del mundo. |

Unidades de actividad económica a nivel local y ramas de actividad

|

1.58 |

Cuando las unidades institucionales desarrollan más de una actividad, es preciso dividirlas según el tipo de actividad. Las UAE locales permiten realizar esa presentación. Una UAE local agrupa todas las partes de una unidad institucional en su condición de productora que están situadas en una única localización o en emplazamientos próximos y que concurren al ejercicio de una actividad del nivel de clase (cuatro cifras) de la NACE Rev. 2. |

|

1.59 |

Las UAE locales se registran para cada actividad secundaria; no obstante, si no se dispone de los documentos contables necesarios para describir por separado cada una de ellas, las UAE locales abarcarán varias actividades secundarias. Las UAE locales que desarrollan la misma actividad económica u otra similar constituyen una rama de actividad. Una unidad institucional incluye una o varias UAE locales; una UAE local pertenece a una sola unidad institucional. |

|

1.60 |

Para analizar el proceso de producción se utiliza una unidad analítica de producción. Esta unidad solo es observable cuando una UAE local produce un tipo de producto, sin actividades secundarias. Esta unidad se denomina «unidad de producción homogénea». Los grupos de dichas unidades constituyen ramas homogéneas. |

Unidades residentes y no residentes; total de la economía y resto del mundo

|

1.61 |

El total de la economía se define en términos de unidades residentes. Una unidad es residente de un país cuando tiene un centro de interés económico predominante en el territorio económico de ese país, es decir, cuando realiza en él actividades económicas durante un período prolongado de tiempo (un año o más). Los sectores institucionales mencionados en el punto 1.57 son grupos de unidades institucionales residentes. |

|

1.62 |

Las unidades residentes realizan operaciones con unidades no residentes (es decir, unidades que son residentes de otras economías). Estas son las operaciones exteriores de la economía y se agrupan en la cuenta del resto del mundo. Por tanto, el resto del mundo desempeña un papel semejante al de un sector institucional, aunque en él se incluyen solamente las unidades no residentes en la medida en que realizan operaciones con unidades institucionales residentes. |

|

1.63 |

Las unidades residentes ficticias, que reciben en el sistema SEC 2010 el mismo tratamiento que las unidades institucionales, se definen como:

|

Los flujos y los stocks

|

1.64 |

Se registran dos tipos básicos de información: los flujos y los stocks. Los flujos se refieren a las acciones y los resultados de los acontecimientos que tienen lugar durante un período determinado de tiempo, mientras que los stocks se refieren a la situación en un momento determinado. |

Flujos

|

1.65 |

Los flujos reflejan la creación, la transformación, el intercambio, la transferencia o la extinción de valor económico y suponen variaciones del valor de los activos o pasivos de una unidad institucional. Existen dos tipos de flujos económicos: operaciones y otras variaciones de los activos. Las operaciones figuran en todas las cuentas y las tablas en que se registran flujos, excepto en la cuenta de otras variaciones del volumen de activos y en la cuenta de revalorización. Las otras variaciones de los activos se registran únicamente en tales dos últimas cuentas. En el sistema se agrupan operaciones y otros flujos elementales en un número relativamente pequeño de tipos, según su naturaleza. |

Operaciones

|

1.66 |

Una operación es un flujo económico que supone una interacción entre unidades institucionales, efectuada de común acuerdo, o una acción que se realiza dentro de una misma unidad institucional y que resulta útil tratar como una operación, porque la unidad desarrolla dos funciones distintas. Las operaciones se dividen en cuatro grupos principales:

|

Propiedades de las operaciones

Interacciones frente a operaciones internas

|

1.67 |

La mayor parte de las operaciones son interacciones entre dos o más unidades institucionales. No obstante, el sistema SEC 2010 registra como operaciones algunas acciones que tienen lugar dentro de unidades institucionales. Estas operaciones internas se registran con el fin de dar una visión analíticamente más útil de la producción, los empleos finales y los costes. |

|

1.68 |

El consumo de capital fijo, que el sistema SEC 2010 registra como un coste, es una operación interna. La mayor parte de las operaciones internas restantes son operaciones de bienes y servicios, que normalmente se registran cuando las unidades institucionales que desempeñan la función tanto de productores como de consumidores finales deciden consumir parte de su producción. Este caso se da a menudo en los hogares y las administraciones públicas. |

|

1.69 |

Toda producción propia utilizada como empleo final en la misma unidad institucional deberá registrarse en el sistema. La producción propia utilizada para consumo intermedio en la misma unidad institucional se registrará únicamente cuando la producción y el consumo intermedio tengan lugar en UAE locales distintas pertenecientes a una misma unidad institucional. Los bienes y servicios producidos y utilizados como consumos intermedios en la misma UAE local no se registrarán. |

Operaciones monetarias frente a operaciones no monetarias

|

1.70 |