EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32017R0653

Commission Delegated Regulation (EU) 2017/653 of 8 March 2017 supplementing Regulation (EU) No 1286/2014 of the European Parliament and of the Council on key information documents for packaged retail and insurance-based investment products (PRIIPs) by laying down regulatory technical standards with regard to the presentation, content, review and revision of key information documents and the conditions for fulfilling the requirement to provide such documents (Text with EEA relevance. )

Reglamento Delegado (UE) 2017/653 de la Comisión, de 8 de marzo de 2017, por el que se completa el Reglamento (UE) n.° 1286/2014 del Parlamento Europeo y del Consejo, sobre los documentos de datos fundamentales relativos a los productos de inversión minorista empaquetados y los productos de inversión basados en seguros, mediante el establecimiento de normas técnicas de regulación respecto a la presentación, el contenido, el examen y la revisión de los documentos de datos fundamentales y las condiciones para cumplir el requisito de suministro de dichos documentos (Texto pertinente a efectos del EEE. )

Reglamento Delegado (UE) 2017/653 de la Comisión, de 8 de marzo de 2017, por el que se completa el Reglamento (UE) n.° 1286/2014 del Parlamento Europeo y del Consejo, sobre los documentos de datos fundamentales relativos a los productos de inversión minorista empaquetados y los productos de inversión basados en seguros, mediante el establecimiento de normas técnicas de regulación respecto a la presentación, el contenido, el examen y la revisión de los documentos de datos fundamentales y las condiciones para cumplir el requisito de suministro de dichos documentos (Texto pertinente a efectos del EEE. )

C/2017/1473

OJ L 100, 12.4.2017, p. 1–52

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 01/01/2023

In force: This act has been changed. Current consolidated version: 01/01/2023

|

12.4.2017 |

ES |

Diario Oficial de la Unión Europea |

L 100/1 |

REGLAMENTO DELEGADO (UE) 2017/653 DE LA COMISIÓN

de 8 de marzo de 2017

por el que se completa el Reglamento (UE) n.o 1286/2014 del Parlamento Europeo y del Consejo, sobre los documentos de datos fundamentales relativos a los productos de inversión minorista empaquetados y los productos de inversión basados en seguros, mediante el establecimiento de normas técnicas de regulación respecto a la presentación, el contenido, el examen y la revisión de los documentos de datos fundamentales y las condiciones para cumplir el requisito de suministro de dichos documentos

(Texto pertinente a efectos del EEE)

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) n.o 1286/2014 del Parlamento Europeo y del Consejo, de 26 de noviembre de 2014, sobre los documentos de datos fundamentales relativos a los productos de inversión minorista empaquetados y los productos de inversión basados en seguros (1), y en particular su artículo 8, apartado 5, su artículo 10, apartado 2, y su artículo 13, apartado 5,

Considerando lo siguiente:

|

(1) |

El Reglamento (UE) n.o 1286/2014 introduce un nuevo documento de datos fundamentales normalizado para mejorar la comprensión de los productos de inversión minorista empaquetados y los productos de inversión basados en seguros (packaged retail and insurance-based investment products, en lo sucesivo «PRIIP») por parte del inversor minorista, así como la comparabilidad de tales productos. |

|

(2) |

Con el fin de proporcionar a los inversores minoristas datos fundamentales que resulten fáciles de leer, entender y comparar, se debe elaborar un modelo común para el documento de datos fundamentales. |

|

(3) |

La identidad y los datos de contacto mencionados en el artículo 8, apartado 3, letra a), del Reglamento (UE) n.o 1286/2014 deben incluir el número internacional de identificación de valores o el identificador único de producto del PRIIP, cuando dicho identificador esté disponible, con objeto de facilitar al inversor minorista la tarea de encontrar información adicional sobre dicho producto. |

|

(4) |

Con el fin de garantizar que los inversores minoristas entiendan y comparen las características económicas y jurídicas de los PRIIP, así como ofrecerles una visión general adecuada de la política y la estrategia de inversión de los PRIIP, el documento de datos fundamentales debe incluir información normalizada relativa al tipo de PRIIP, sus objetivos de inversión y la forma en que se lograrán, así como las características o aspectos fundamentales del producto, como la cobertura de seguro. |

|

(5) |

La información facilitada a los inversores minoristas debe permitirles entender y comparar los riesgos asociados a las inversiones en PRIIP, de forma que puedan adoptar decisiones informadas en materia de inversión. Los riesgos inherentes a los PRIIP pueden variar. Los riesgos más importantes son el riesgo de mercado, el riesgo de crédito y el riesgo de liquidez. Con el fin de que los inversores minoristas puedan entender cabalmente estos riesgos, la información sobre los mismos debe estar agregada en la medida de lo posible y presentarse numéricamente como un solo indicador resumido de riesgo con suficientes textos explicativos. |

|

(6) |

A la hora de evaluar el riesgo de crédito, los productores de PRIIP deben tener en cuenta determinados factores que pueden mitigar el riesgo de crédito para un inversor minorista. A este respecto, cuando se evalúe si los activos de un PRIIP o una garantía real apropiada, o los activos que respalden las obligaciones de pago de tales productos, son en todo momento hasta su vencimiento equivalentes a las obligaciones de pago del PRIIP a sus inversores, tal evaluación debe reflejar que los activos en poder de una empresa de seguros se corresponden en todo momento con el importe actual que la empresa de seguros tendría que pagar por traspasar sus obligaciones respecto a los PRIIP a otra empresa de seguros. |

|

(7) |

Actualmente, las calificaciones de las agencias externas de calificación crediticia (ECAI) ofrecen una aproximación fiable del riesgo de crédito en diferentes sectores de la Unión. No obstante, la dependencia de las calificaciones de crédito debe reducirse en la medida de lo posible. Por ello es importante que el indicador resumido de riesgo sea objetivamente preciso, garantice la comparabilidad entre diferentes PRIIP y sea objeto de un seguimiento adecuado en relación con el riesgo de mercado y el riesgo de crédito, de forma que se pueda demostrar la eficacia de la medición del riesgo en la práctica de cara a la revisión del Reglamento (UE) n.o 1286/2014, prevista para el 31 de diciembre de 2018. La revisión debe tener en cuenta hasta qué punto las calificaciones de las ECAI reflejan en la práctica la calidad crediticia del productor de PRIIP y el riesgo de crédito al que se enfrentan los inversores en cada producto. |

|

(8) |

Resulta oportuno que, ante el riesgo de que la liquidez de un PRIIP pueda variar a la luz de las posibilidades de abandonar de forma anticipada tal producto o encontrar a un comprador en un mercado secundario, se formule una advertencia específica. Esa advertencia debe incluir también las circunstancias en las cuales existe el riesgo de que los pagos correspondientes al PRIIP puedan diferir significativamente de los previstos para las salidas anticipadas, incluso mediante la aplicación de penalizaciones por salida. |

|

(9) |

Aunque las estimaciones sobre la rentabilidad de un PRIIP sean difíciles de elaborar y entender, la información sobre tales estimaciones reviste un interés primordial para los inversores minoristas y debe incluirse en el documento de datos fundamentales. Se debe proporcionar a los inversores minoristas información clara sobre las estimaciones de rentabilidad que se ajuste a hipótesis realistas sobre los posibles resultados y a las estimaciones del nivel de riesgo de mercado de los PRIIP, presentada de tal forma que deje clara la incertidumbre de dicha información y el hecho de que existe la posibilidad de obtener mejores o peores resultados. |

|

(10) |

Con objeto de que los inversores minoristas puedan apreciar el riesgo, el documento de datos fundamentales debe facilitar información sobre las posibles consecuencias de que un productor de PRIIP no pueda hacer frente a sus obligaciones de pago. El grado de protección del inversor minorista en tales casos con arreglo a sistemas de garantía de depósitos, seguros o inversiones debe establecerse claramente. |

|

(11) |

La información sobre los costes es importante para los inversores minoristas a la hora de comparar diferentes PRIIP, que pueden tener distintas estructuras de costes, y a la hora de considerar la forma en que podría aplicárseles la estructura de costes de un producto en particular, que depende de la duración y el volumen de la inversión, así como del rendimiento del PRIIP. Por este motivo, el documento de datos fundamentales debe contener información que permita al inversor minorista comparar los niveles generales de costes totales en diferentes PRIIP cuando se mantienen durante los períodos de tenencia recomendados o períodos más cortos, y entender la forma en que esos costes pueden variar y evolucionar en el tiempo. |

|

(12) |

Las pruebas realizadas entre los consumidores han mostrado que los inversores minoristas pueden entender las cifras monetarias más fácilmente que los porcentajes. Las pequeñas diferencias de costes expresadas en porcentaje pueden corresponder a importantes diferencias en los costes soportados por el inversor minorista si se expresan en valores monetarios. Por este motivo, el documento de datos fundamentales debe facilitar también los costes totales para los períodos de tenencia recomendados y períodos más cortos, tanto en valores monetarios como en porcentaje. |

|

(13) |

Puesto que el impacto de los diferentes tipos de costes sobre la rentabilidad puede variar, el documento de datos fundamentales debe proporcionar también un desglose de los diferentes tipos de costes. Este desglose debe expresarse en términos normalizados y en porcentaje, de forma que se puedan comparar fácilmente los importes correspondientes a los distintos PRIIP. |

|

(14) |

Los inversores minoristas pueden experimentar cambios en sus circunstancias personales y tener que desinvertir de forma imprevista sus inversiones a más largo plazo. También es posible que deban realizarse desinversiones debido a la evolución de los mercados. Dadas las dificultades de los inversores minoristas para prever el grado de liquidez que pueden necesitar en sus carteras de inversión en conjunto, la información sobre el período de mantenimiento recomendado y el período de mantenimiento mínimo obligatorio, así como la posibilidad de salidas anticipadas parciales o totales, es especialmente importante y debe incluirse en el documento de datos fundamentales. Por los mismos motivos, debe aclararse si existe la posibilidad de efectuar tales desinversiones anticipadas y las consecuencias de las mismas. De manera específica, debe precisarse si tales consecuencias se deben a comisiones, penalizaciones o limitaciones explícitas en relación con los derechos de desinversión, o al hecho de que el valor del PRIIP concreto objeto de desinversión es especialmente sensible al momento de la desinversión. |

|

(15) |

Dado que también es probable que se utilice como resumen de las características principales del PRIIP por parte del inversor minorista, el documento de datos fundamentales debe incluir información clara sobre la forma de presentar reclamaciones en relación con el producto, la conducta del productor del mismo o la persona que asesora sobre el producto o lo vende. |

|

(16) |

Es posible que algunos inversores minoristas deseen obtener más información sobre aspectos específicos del PRIIP. El documento de datos fundamentales debe, por tanto, incluir una indicación que remita, de manera clara y precisa, al lugar donde se puede encontrar más información específica, cuando tal información deba incluirse en el documento de datos fundamentales de conformidad con el Reglamento (UE) n.o 1286/2014. Cuando el productor de PRIIP esté obligado a revelar información suplementaria de conformidad con el Derecho nacional o de la Unión, el inversor minorista debe estar informado acerca de este hecho y de la forma de obtener esos otros documentos, aunque únicamente puedan facilitarse previa solicitud. A efectos de garantizar que el documento de datos fundamentales sea lo más conciso posible, se pueden proporcionar enlaces a esos otros documentos a través de un sitio web, siempre y cuando se deje constancia clara de su existencia y se pueda acceder a ellos por medio de ese sitio web. |

|

(17) |

El documento de datos fundamentales de un PRIIP que ofrezca múltiples opciones de inversión subyacentes no se puede facilitar en el mismo formato que el documento de datos fundamentales de otro PRIIP, ya que cada opción de inversión subyacente tendrá un perfil de riesgo, de rendimiento y de costes específico, lo que impide proporcionar toda la información necesaria en un solo documento conciso e independiente. Las opciones de inversión subyacentes pueden ser inversiones en PRIIP u otras de naturaleza similar, o bien carteras normalizadas de inversiones subyacentes. Estas opciones de inversión subyacentes pueden tener diferentes riesgos, remuneraciones y costes. En función de la naturaleza y el número de las opciones de inversión subyacentes, el productor del PRIIP debe, por tanto, si lo considera oportuno, poder elaborar documentos de datos fundamentales individuales para cada opción. Esos documentos de datos fundamentales deben incluir también información genérica sobre el PRIIP. |

|

(18) |

Cuando el productor de PRIIP considere que los documentos de datos fundamentales individuales relativos a cada opción no son adecuados para los inversores minoristas, debe proporcionar la información específica sobre las opciones de inversión subyacentes y la información genérica sobre el PRIIP por separado. Para evitar toda confusión, resulta oportuno que la información genérica sobre el PRIIP facilitada en el documento de datos fundamentales indique la diversidad de riesgos, rendimiento y costes que cabe esperar de las diferentes opciones de inversión subyacentes ofrecidas. La información específica sobre esas opciones debe además reflejar siempre las características del PRIIP a través del cual se ofrecen las opciones de inversión subyacentes. Esta información específica se puede proporcionar de distintas formas, por ejemplo en un solo documento que proporcione la información necesaria sobre todas las opciones de inversión subyacentes, o a través de documentos individuales por cada opción. En virtud del Reglamento (UE) n.o 1286/2014, los fondos OICVM y no OICVM a los que se aplican los artículos 78 a 81 de la Directiva 2009/65/CE del Parlamento Europeo y del Consejo (2) por lo que se refiere al formato y el contenido del documento de datos fundamentales para el inversor gozan de un período transitorio de exención. Con el fin de proporcionar a esos fondos un régimen jurídico transitorio que sea coherente, debe permitirse a los productores de PRIIP seguir utilizando dichos documentos de datos fundamentales para el inversor respecto de PRIIP que ofrezcan esos tipos de fondos como únicas opciones de inversión subyacentes, o junto con otras opciones de inversión subyacentes. Cuando los productores de PRIIP opten por utilizar los documentos de datos fundamentales para el inversor en el caso de PRIIP que ofrezcan esos tipos de fondos junto con otras opciones de inversión, el documento de datos fundamentales genérico debe mostrar una única gama de categorías de riesgo en el formato de la escala de riesgos del PRIIP. Las diversas categorías de riesgo aplicables a todas las opciones de inversión subyacentes ofrecidas en el PRIIP en cuestión deben combinar los indicadores sintéticos de riesgo y remuneración con arreglo al artículo 8 del Reglamento (UE) n.o 583/2010 de la Comisión (3) para los fondos OICVM o no OICVM y el indicador resumido de riesgo de conformidad con el presente Reglamento para otras opciones de inversión subyacentes. Cuando el PRIIP ofrezca solo fondos OICVM o no OICVM como opciones de inversión, debe permitirse al productor del PRIIP utilizar la presentación y la metodología contemplada en el artículo 10 del Reglamento (UE) n.o 583/2010. Independientemente del formato elegido, la información específica debe siempre estar en consonancia con la información incluida en el documento de datos fundamentales. |

|

(19) |

Los productores de PRIIP deben elaborar documentos de datos fundamentales que sean precisos, imparciales, claros y no engañosos. Un inversor minorista debe poder confiar en la información incluida en el documento a la hora de adoptar una decisión de inversión, incluso en los meses y años siguientes a la elaboración inicial del documento de datos fundamentales, respecto de aquellos PRIIP que sigan estando disponibles para los inversores minoristas. Por tanto, deben establecerse normas para garantizar que se examinen y revisen oportuna y adecuadamente los documentos de datos fundamentales, de manera que sigan siendo precisos, imparciales y claros. |

|

(20) |

Los datos que se emplean para elaborar la información contenida en el documento de datos fundamentales, tales como datos sobre costes, riesgos y escenarios de rentabilidad, pueden variar con el tiempo. La variación de los datos puede conllevar cambios en la información que se debe incluir, por ejemplo un cambio en los indicadores de riesgo o de costes. Por este motivo, los productores de PRIIP deben establecer procesos periódicos de revisión de la información contenida en el documento de datos fundamentales. Esos procesos deben incluir una evaluación de si la variación de los datos hace necesaria una revisión y una nueva publicación del documento. El enfoque de los productores de PRIIP debe reflejar la medida en que cambia la información que se debe incluir en el documento de datos fundamentales; por ejemplo, para los derivados negociados en un mercado regulado, como los futuros normalizados o las opciones de compra o de venta, no sería necesario actualizar continuamente el documento de datos fundamentales, ya que la información necesaria para estos instrumentos, sobre sus riesgos, remuneraciones y costes, no varía. Es posible que los exámenes periódicos no sean suficientes en los casos en los que el productor de PRIIP tenga, o debería haber tenido, conocimiento de cambios ajenos al proceso de examen periódico que podrían afectar significativamente a la información incluida en el documento de datos fundamentales, como, por ejemplo, los cambios en una política o estrategia de inversión de PRIIP previamente divulgada que sean significativos para los inversores minoristas, o bien cambios significativos en la estructura de costes o el perfil de riesgo. Por este motivo, los productores de PRIIP deben establecer también procesos para determinar las situaciones en las que la información contenida en el documento de datos fundamentales deba examinarse y revisarse de forma puntual. |

|

(21) |

Cuando en el examen periódico o puntual de un documento de datos fundamentales se detecten cambios en la información que debe incluirse en el documento, o se establezca que la información incluida en el documento de datos fundamentales ya no es precisa, imparcial, clara y no engañosa, procede exigir al productor de PRIIP que revise dicho documento para tomar en consideración la información que ha cambiado. |

|

(22) |

Dado que los cambios pueden ser relevantes para los inversores minoristas y su futura asignación de activos de inversión, aquellos deben poder localizar fácilmente el nuevo documento de datos fundamentales, que debe por tanto publicarse y poderse identificar claramente en el sitio web del productor de PRIIP. En la medida de lo posible, el productor de estos productos debe informar a los inversores minoristas cuando se hayan revisado los documentos de datos fundamentales, por ejemplo, mediante listas de distribución o alertas de correo electrónico. |

|

(23) |

Con el fin de garantizar un enfoque uniforme en toda la Unión en cuanto al momento de la entrega de los documentos de datos fundamentales, los productores de PRIIP deben proporcionar dicho documento con tiempo suficiente antes de que los inversores minoristas queden vinculados por cualquier contrato u oferta en relación con esos productos. |

|

(24) |

El documento de datos fundamentales debe estar disponible para los inversores minoristas con la suficiente antelación a su decisión de invertir, de forma que puedan entender y tener en cuenta la información pertinente sobre los PRIIP cuando tomen tal decisión. Puesto que la decisión de invertir se adopta antes del inicio de cualquier plazo en el que se reconozca el derecho de renuncia, el documento de datos fundamentales debe facilitarse antes de dicho plazo. |

|

(25) |

Aunque en todos los casos los inversores minoristas deben recibir el documento de datos fundamentales con tiempo suficiente antes de estar obligados por cualquier contrato u oferta relativos a los PRIIP, es posible que varíe lo que se puede considerar un plazo suficiente para que un inversor minorista entienda y tenga en cuenta la información, ya que los distintos inversores minoristas tienen necesidades, experiencia y conocimientos diferentes. La persona que asesore sobre PRIIP, o los venda, debe por tanto tomar en consideración tales factores en relación con cada inversor minorista a la hora de determinar el plazo que necesitará dicho inversor para examinar el contenido del documento de datos fundamentales. |

|

(26) |

Con el fin de adoptar una decisión de inversión con conocimiento de causa, es posible que el inversor minorista necesite más tiempo para examinar el documento de datos fundamentales de un PRIIP complejo o que dicho inversor desconozca. En consecuencia, esos factores se deben tener en cuenta a la hora de considerar qué se entiende por entrega del documento de datos fundamentales con tiempo suficiente. |

|

(27) |

La urgencia de la situación, por ejemplo cuando sea importante para un inversor minorista comprar un PRIIP a un precio determinado y este último sea susceptible de variar según el momento en que se realice la operación, también debe considerarse para determinar la extensión del plazo adecuado. |

|

(28) |

En aras de la coherencia y a efectos de garantizar el correcto funcionamiento de los mercados financieros, es necesario que las disposiciones del presente Reglamento y las establecidas en el Reglamento (UE) n.o 1286/2014 se apliquen a partir de una misma fecha. |

|

(29) |

El presente Reglamento se basa en los proyectos de normas técnicas de regulación presentados a la Comisión por la Autoridad Bancaria Europea, la Autoridad Europea de Seguros y Pensiones de Jubilación y la Autoridad Europea de Valores y Mercados (en lo sucesivo, «Autoridades Europeas de Supervisión»). |

|

(30) |

Las Autoridades Europeas de Supervisión han llevado a cabo consultas públicas abiertas sobre los proyectos de normas técnicas de regulación en que se basa el presente Reglamento, han analizado los costes y beneficios posibles correspondientes y han recabado el dictamen del Grupo de Partes Interesadas del Sector Bancario establecido de conformidad con el artículo 37 del Reglamento (UE) n.o 1093/2010 del Parlamento Europeo y del Consejo (4), del Grupo de Partes Interesadas del Sector de Seguros y de Reaseguros establecido de conformidad con el artículo 37 del Reglamento (UE) n.o 1094/2010 del Parlamento Europeo y del Consejo (5), y del Grupo de Partes Interesadas del Sector de Valores y Mercados establecido de conformidad con el artículo 37 del Reglamento (UE) n.o 1095/2010 del Parlamento Europeo y del Consejo (6). |

HA ADOPTADO EL PRESENTE REGLAMENTO:

CAPÍTULO I

CONTENIDO Y PRESENTACIÓN DEL DOCUMENTO DE DATOS FUNDAMENTALES

Artículo 1

Sección de información general

La sección del documento de datos fundamentales relativa a la identidad del productor del PRIIP y la correspondiente autoridad competente deberá contener todos los datos siguientes:

|

a) |

la denominación del PRIIP asignada por el productor del mismo y, en su caso, el Número Internacional de Identificación de Valores (ISIN) o el Identificador Único de Producto (UPI); |

|

b) |

la razón social del productor del PPIM; |

|

c) |

la dirección del sitio web específico del productor del PRIIP en el que se facilite a los inversores minoristas información sobre la forma de ponerse en contacto con el productor, así como un número de teléfono; |

|

d) |

el nombre de la autoridad competente encargada de la supervisión del productor del PRIIP en relación con el documento de datos fundamentales; |

|

e) |

la fecha de elaboración o, cuando el documento de datos fundamentales se haya revisado posteriormente, la fecha de su última revisión. |

La información de la sección a que se refiere el párrafo primero incluirá también la advertencia de comprensión mencionada en el artículo 8, apartado 3, letra b), del Reglamento (UE) n.o 1286/2014 en caso de que el PRIIP cumpla una de las siguientes condiciones:

|

a) |

que se trate de un producto de inversión basado en seguros que no cumpla los requisitos establecidos en el artículo 30, apartado 3, letra a), de la Directiva (UE) 2016/97 del Parlamento Europeo y del Consejo (7); |

|

b) |

que se trate de un PRIIP que no cumpla el requisito establecido en el artículo 25, apartado 4, letra a), incisos i) a vi), de la Directiva 2014/65/UE del Parlamento Europeo y del Consejo (8). |

Artículo 2

Sección titulada «¿Qué es este producto?»

1. La información sobre el tipo de PRIIP contenida en la sección titulada «¿Qué es este producto?» del documento de datos fundamentales describirá su forma jurídica.

2. La información que enuncie los objetivos del PRIIP y los medios para lograrlos en la sección titulada «¿Qué es este producto?» del documento de datos fundamentales se resumirá de manera breve, clara y fácilmente comprensible. Dicha información deberá indicar los factores principales de los que depende la rentabilidad, los activos de inversión subyacentes o los valores de referencia, y la forma de determinar la rentabilidad, así como la relación entre la rentabilidad del PRIIP y la de los activos de inversión subyacentes o los valores de referencia. La citada información deberá reflejar la relación entre el período de mantenimiento recomendado y el perfil de riesgo y remuneración del PRIIP.

Cuando el número de activos o valores de referencia a que se refiere el párrafo primero sea tal que no se puedan proporcionar referencias específicas a todos ellos dentro de un documento de datos fundamentales, únicamente se indicarán los segmentos de mercado o los tipos de instrumentos relativos a los activos de inversión subyacentes o los valores de referencia.

3. La descripción del tipo de inversor minorista destinatario de los PRIIP comercializados, en la sección titulada «¿Qué es este producto?» del documento de datos fundamentales, deberá incluir la información relativa a los inversores minoristas destinatarios determinados por el productor del PRIIP, en particular en función de las necesidades, características y objetivos del tipo de cliente con el que es compatible dicho producto. Esta determinación deberá basarse en la capacidad de los inversores minoristas de soportar la pérdida de su inversión y en sus preferencias respecto al horizonte de inversión, sus conocimientos teóricos sobre, y experiencia anterior con, los PRIIP, los mercados financieros y las necesidades, características y objetivos de los clientes finales potenciales.

4. Los detalles de las prestaciones de seguros, en la sección titulada «¿Qué es este producto?» del documento de datos fundamentales, deberán incluir, en un resumen general, las características principales del contrato de seguro, una definición de cada prestación incluida, con una declaración explicativa que indique que el valor de dichas prestaciones se muestra en la sección titulada «¿Qué riesgos corro y qué podría obtener a cambio?» e información que refleje las características biométricas típicas de los inversores minoristas destinatarios, con indicación de la prima global, la prima de riesgo biométrico que forme parte de esa prima global y el impacto de la prima de riesgo biométrico sobre la rentabilidad de la inversión al término del período de mantenimiento recomendado o bien el impacto de la parte del coste de la prima de riesgo biométrico que se ha tenido en cuenta en los costes recurrentes del cuadro «Costes a lo largo del tiempo», calculados de conformidad con el anexo VII. Cuando la prima se abone en forma de importe a tanto alzado único, la información deberá incluir el importe invertido. Cuando la prima se abone periódicamente, deberá incluirse en la información el número de pagos periódicos, una estimación de la prima de riesgo biométrico media en porcentaje de la prima anual y una estimación del importe medio invertido.

La información a que se refiere el párrafo primero incluirá asimismo una explicación del impacto de los pagos de la prima del seguro, equivalente al valor estimado de las prestaciones de seguro, en la rentabilidad de la inversión para el inversor minorista.

5. La información relativa al plazo del PRIIP, en la sección titulada «¿Qué es este producto?» del documento de datos fundamentales, deberá incluir todos los datos siguientes:

|

a) |

la fecha de vencimiento del PRIIP o la indicación de que no está prevista fecha de vencimiento; |

|

b) |

una indicación de si el productor del PRIIP está autorizado a rescindirlo unilateralmente; |

|

c) |

una descripción de las circunstancias con arreglo a las cuales el PRIIP se puede rescindir automáticamente, y las fechas de rescisión, si se conocen. |

Artículo 3

Sección titulada «¿Qué riesgos corro y qué podría obtener a cambio?»

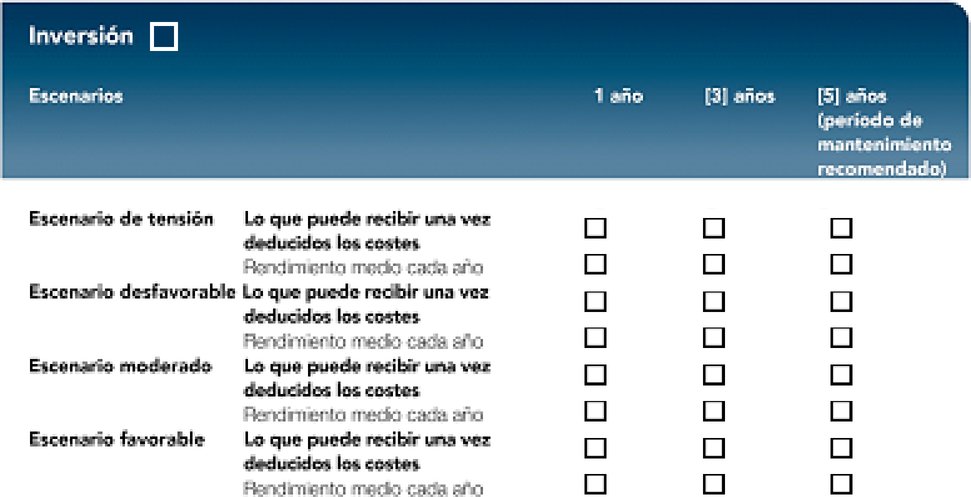

1. En la sección titulada «¿Qué riesgos corro y qué podría obtener a cambio?» del documento de datos fundamentales, los productores de PRIIP deberán aplicar el método para la presentación del riesgo establecido en el anexo II, incluir los aspectos técnicos para la presentación del indicador resumido de riesgo (IRR), conforme a lo dispuesto en el anexo III, y atenerse a las orientaciones técnicas, formatos y métodos para la presentación de los escenarios de rentabilidad, tal y como se establece en los anexos IV y V.

2. En la sección titulada «¿Qué riesgos corro y qué podría obtener a cambio?» del documento de datos fundamentales, los productores de PRIIP deberán incluir lo siguiente:

|

a) |

el nivel de riesgo del PRIIP en forma de categoría de riesgo, empleando un IRR con una escala numérica de 1 a 7; |

|

b) |

una referencia explícita a cualquier PRIIP no líquido o con un riesgo de liquidez de importancia significativa, conforme a la definición de la parte 4 del anexo II, en forma de advertencia a tal efecto en la presentación del indicador resumido de riesgo; |

|

c) |

un texto, bajo el indicador resumido de riesgo, en el que se explique que, si un PRIIP está expresado en una moneda que no sea la moneda oficial del Estado miembro en el que se comercializa, la rentabilidad, cuando se exprese en la moneda oficial de dicho Estado miembro, podrá variar en función de las fluctuaciones de los tipos de cambio; |

|

d) |

una breve descripción del perfil de riesgo y remuneración del PRIIP y la advertencia de que el riesgo de tal producto podrá ser significativamente más alto que el representado en el indicador resumido de riesgo cuando el producto no se mantenga hasta su vencimiento o durante el período de mantenimiento recomendado, en su caso; |

|

e) |

en el caso de PRIIP con sanciones por salida anticipada acordadas contractualmente o plazos largos de preaviso de desinversión, una referencia a las condiciones subyacentes pertinentes en la sección «¿Cuánto tiempo debo mantener la inversión, y puedo retirar dinero de manera anticipada?»; |

|

f) |

una indicación de la posible pérdida máxima e información sobre el hecho de que se puede perder la inversión si no se protege o cuando el productor del PRIIP no pueda pagar, que pueden ser necesarios pagos adicionales a la inversión inicial y que la pérdida total puede superar significativamente la inversión total inicial. |

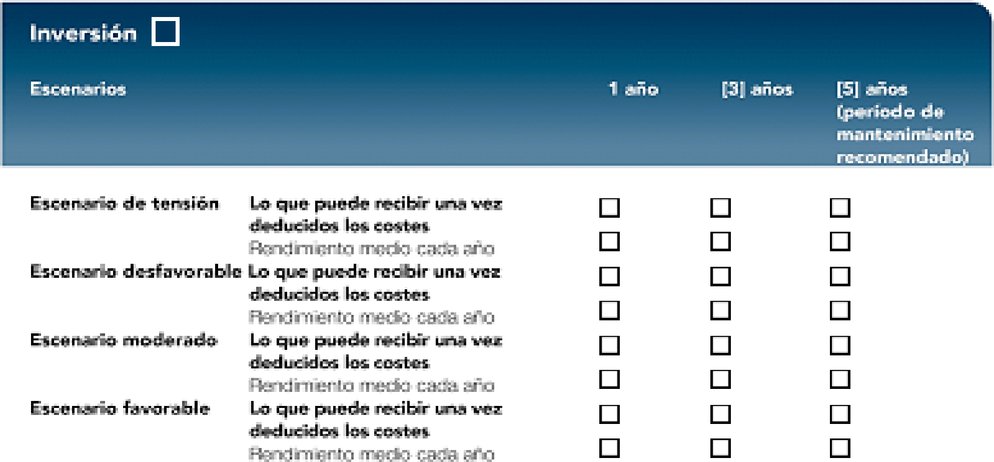

3. Los productores de PRIIP deberán incluir cuatro escenarios de rentabilidad adecuados, tal y como se establece en el anexo V, en la sección titulada «¿Qué riesgos corro y qué podría obtener a cambio?» del documento de datos fundamentales. Esos cuatro escenarios de rentabilidad representarán un escenario de tensión, un escenario desfavorable, un escenario moderado y un escenario favorable.

4. Respecto a los productos de inversión basados en seguros, deberá incluirse un escenario de rentabilidad adicional en la sección titulada «¿Qué riesgos corro y qué podría obtener a cambio?» del documento de datos fundamentales que refleje la prestación de seguro que recibirá el beneficiario cuando se produzca una contingencia cubierta por el seguro.

5. En el caso de PRIIP que sean futuros u opciones de compra o de venta negociados en un mercado regulado o en un mercado de un tercer país considerado equivalente a un mercado regulado de conformidad con el artículo 28 del Reglamento (UE) n.o 600/2014 del Parlamento Europeo y del Consejo (9), los escenarios de rentabilidad se incluirán en forma de gráficos de estructura de remuneración, según se establece en el anexo V, en la sección titulada «¿Qué riesgos corro y qué podría obtener a cambio?» del documento de datos fundamentales.

Artículo 4

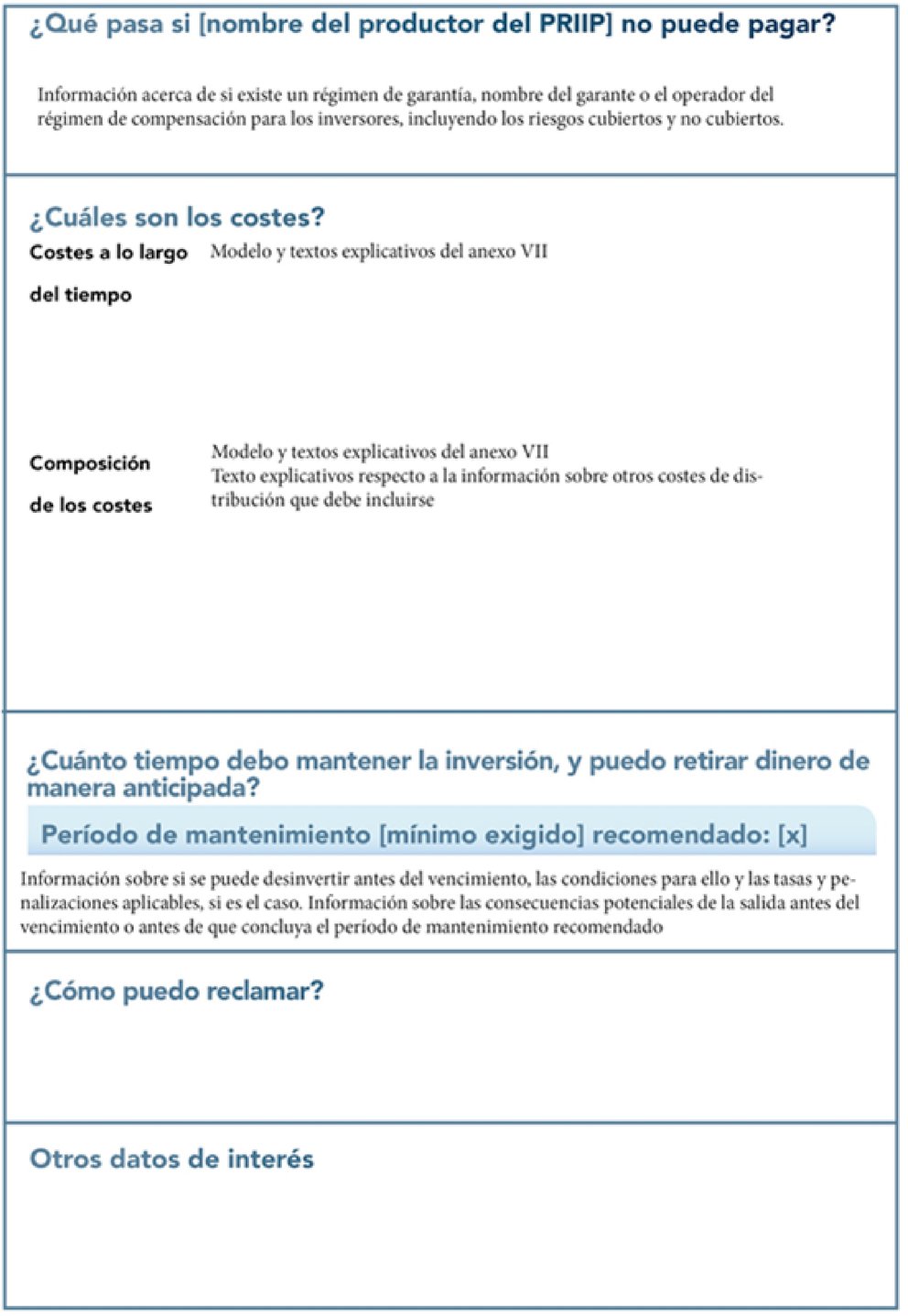

Sección titulada «¿Qué pasa si [nombre del productor del PRIIP] no puede pagar?»

Los productores de PRIIP deberán incluir lo siguiente en la sección titulada «¿Qué pasa si [nombre del productor del PRIIP] no puede pagar?» del documento de datos fundamentales:

|

a) |

una indicación de si el inversor minorista puede enfrentarse a pérdidas financieras por el impago del productor del PRIIP o el de una entidad distinta del productor de PRIIP, y la identidad de esta; |

|

b) |

una aclaración de si las pérdidas a que se hace referencia en la letra a) están cubiertas por un sistema de compensación o garantía para los inversores, y si existen limitaciones o condiciones para esa cobertura. |

Artículo 5

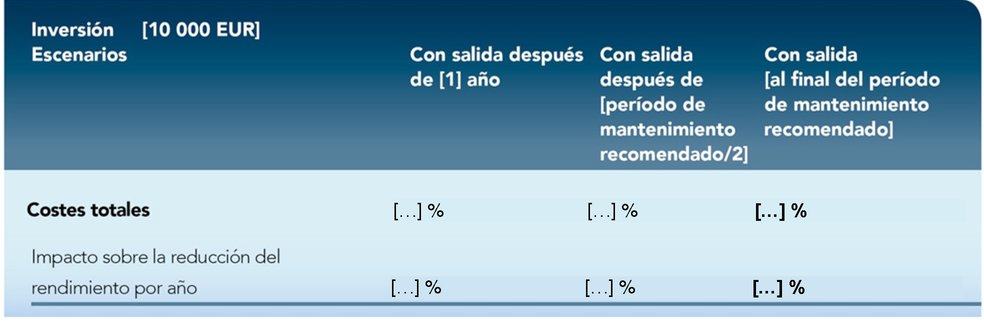

Sección titulada «¿Cuáles son los costes?»

1. En la sección titulada «¿Cuáles son los costes?» del documento de datos fundamentales, los productores de PRIIP deberán aplicar lo siguiente:

|

a) |

la metodología para el cálculo de los costes establecida en el anexo VI; |

|

b) |

los cuadros «Costes a lo largo del tiempo» y «Composición de los costes» a la información sobre los costes, tal y como se establece en el anexo VII, de conformidad con las directrices técnicas pertinentes contenidas en los mismos. |

2. En el cuadro «Costes a lo largo del tiempo» de la sección titulada «¿Cuáles son los costes?» del documento de datos fundamentales, los productores de PRIIP deberán especificar el indicador resumido de costes de los costes totales agregados del PRIIP como una sola cifra en términos monetarios y en porcentaje, para los distintos períodos de tiempo establecidos en el anexo VI.

3. En el cuadro «Composición de los costes» de la sección titulada «¿Cuáles son los costes?» del documento de datos fundamentales, los productores de PRIIP deberán especificar lo siguiente:

|

a) |

los costes únicos, como los costes de entrada y salida, presentados en porcentaje; |

|

b) |

los costes recurrentes, como los costes de operaciones de cartera anuales, y otros costes recurrentes anuales, presentados en porcentaje; |

|

c) |

los costes accesorios, tales como comisiones de rendimiento o participaciones en cuenta, presentados en porcentaje. |

4. Los productores de PRIIP deberán incluir una descripción de cada uno de los diferentes costes incluidos en el cuadro «Composición de los costes» de la sección titulada «¿Cuáles son los costes?» del documento de datos fundamentales, especificando cómo y cuándo esos costes pueden diferir de los costes reales que puede soportar el inversor minorista, o pueden depender de que el inversor opte o no por ejercitar determinadas opciones.

Artículo 6

Sección titulada «¿Cuánto tiempo debo mantener la inversión, y puedo retirar dinero de manera anticipada?»

En la sección titulada «¿Cuánto tiempo debo mantener la inversión, y puedo retirar dinero de manera anticipada?» del documento de datos fundamentales, los productores de PRIIP deberán incluir lo siguiente:

|

a) |

una breve descripción de los motivos para seleccionar el período de mantenimiento recomendado o el período de mantenimiento mínimo exigido; |

|

b) |

una descripción de las características del procedimiento de desinversión y de cuándo esta es posible, incluyendo una indicación del impacto del cobro anticipado sobre el perfil de riesgo o de rendimiento del PRIIP, o sobre la aplicabilidad de garantías de capital; |

|

c) |

información sobre las comisiones y penalizaciones aplicables en caso de desinversión antes del vencimiento, o toda otra fecha especificada que no sea el período de mantenimiento recomendado, con una remisión a la información sobre los costes que deba incluirse en el documento de datos fundamentales de conformidad con el artículo 5 y una aclaración del impacto de tales comisiones y penalizaciones respecto de diferentes períodos de mantenimiento. |

Artículo 7

Sección titulada «¿Cómo puedo reclamar?»

En la sección titulada «¿Cómo puedo reclamar?» del documento de datos fundamentales, los productores de PRIIP deberán proporcionar, en formato resumido, la siguiente información:

|

a) |

pasos que deben seguirse para presentar una reclamación sobre el producto o el comportamiento del productor del PRIIP o de la persona que asesore sobre el mismo o lo venda; |

|

b) |

un enlace al sitio web pertinente para tales reclamaciones; |

|

c) |

una dirección postal actualizada y una dirección de correo electrónico a las que poder remitir dichas reclamaciones. |

Artículo 8

Sección titulada «Otros datos de interés»

1. Los productores de PRIIP deberán indicar en la sección titulada «Otros datos de interés» del documento de datos fundamentales cualesquiera documentos de información adicional que se puedan proporcionar, y si estos están disponibles por imperativo legal o solo previa solicitud del inversor minorista.

2. La información incluida en la sección titulada «Otros datos de interés» del documento de datos fundamentales podrá proporcionarse en formato resumido, en su caso, mediante un enlace al sitio web en el que estén disponibles otros datos, al margen de los documentos mencionados en el apartado 1.

Artículo 9

Modelo

Los productores de PRIIP presentarán el documento de datos fundamentales por medio del modelo establecido en el anexo I. El modelo se cumplimentará de conformidad con los requisitos establecidos en el presente Reglamento Delegado y en el Reglamento (UE) n.o 1286/2014.

CAPÍTULO II

DISPOSICIONES ESPECÍFICAS RELATIVAS AL DOCUMENTO DE DATOS FUNDAMENTALES

Artículo 10

PRIIP que ofrecen diversas opciones de inversión

Cuando un PRIIP ofrezca diversas opciones de inversión subyacentes y la información relativa a las mismas no se pueda facilitar en un único documento independiente y conciso, los productores deberán elaborar uno de los documentos siguientes:

|

a) |

un documento de datos fundamentales por cada opción de inversión subyacente del PRIIP, que incluya información sobre este de conformidad con el capítulo I; |

|

b) |

un documento de datos fundamentales genérico que describa el PRIIP de conformidad con el capítulo I, salvo que se especifique lo contrario en los artículos 11 a 14. |

Artículo 11

Sección titulada «¿Qué es este producto?» del documento de datos fundamentales genérico

No obstante lo dispuesto en el artículo 2, apartados 2 y 3, en la sección titulada «¿Qué es este producto?» los productores de PRIIP deberán incluir lo siguiente:

|

a) |

una descripción de los tipos de opciones de inversión subyacentes, incluidos los segmentos de mercado o tipos de instrumentos, así como los factores principales de los que depende la rentabilidad; |

|

b) |

una declaración que indique que el tipo de inversores destinatarios de los PRIIP comercializados varía en función de la opción de inversión subyacente; |

|

c) |

una indicación de dónde se puede encontrar la información específica sobre cada opción de inversión subyacente. |

Artículo 12

Sección titulada «¿Qué riesgos corro y qué podría obtener a cambio?» del documento de datos fundamentales genérico

1. No obstante lo dispuesto en el artículo 3, apartado 2, letra a), y apartado 3, en la sección titulada «¿Qué riesgos corro y qué podría obtener a cambio?» los productores de PRIIP deberán incluir lo siguiente:

|

a) |

las diversas categorías de riesgo de todas las opciones de inversión subyacentes contenidas en el PRIIP, empleando un indicador resumido de riesgo que tenga una escala numérica de 1 a 7, como se indica en el anexo III; |

|

b) |

una declaración que indique que el riesgo y la rentabilidad de la inversión varía en función de la opción de inversión subyacente; |

|

c) |

una breve descripción de cómo el rendimiento del PRIIP en su conjunto depende de las opciones de inversión subyacentes; |

|

d) |

una indicación de dónde se puede encontrar la información específica sobre cada opción de inversión subyacente. |

2. Cuando los productores de PRIIP utilicen el documento de datos fundamentales para el inversor de conformidad con el artículo 14, apartado 2, a los efectos de especificar las categorías de riesgo a que se refiere el apartado 1, letra a), utilizarán los indicadores sintéticos de riesgo y remuneración con arreglo al artículo 8 del Reglamento (UE) n.o 583/2010 en relación con los fondos OICVM o no OICVM como opciones de inversión subyacentes.

Artículo 13

Sección titulada «¿Cuáles son los costes?» del documento de datos fundamentales genérico

1. No obstante lo dispuesto en el artículo 5, apartado 1, letra b), en la sección titulada «¿Cuáles son los costes?» los productores de PRIIP deberán incluir lo siguiente:

|

a) |

los diversos costes conexos al PRIIP que figuran en los cuadros «Costes a lo largo del tiempo» y «Composición de los costes» establecidos en el anexo VII; |

|

b) |

una declaración que indique que los costes para el inversor minorista varían en función de la opción de inversión subyacente; |

|

c) |

una indicación de dónde se puede encontrar la información específica sobre cada opción de inversión subyacente. |

2. No obstante los requisitos establecidos en el artículo 5, apartado 1, letra a), y lo dispuesto en el anexo VI, puntos 12 a 20, cuando los productores de PRIIP utilicen el documento de datos fundamentales para el inversor de conformidad con el artículo 14, apartado 2, podrán aplicar la metodología establecida en el anexo VI, punto 21, a los fondos OICVM o no OICVM existentes.

3. No obstante lo dispuesto en el artículo 5, cuando los productores de PRIIP utilicen el documento de datos fundamentales para el inversor de conformidad con el artículo 14, apartado 2, con fondos OICVM o no OICVM como únicas opciones de inversión subyacentes, podrán especificar los diversos gastos del PRIIP de conformidad con el artículo 10 del Reglamento (UE) n.o 583/2010.

Artículo 14

Información específica sobre cada opción de inversión subyacente

1. En relación con la información específica a que se refieren los artículos 11, 12 y 13, los productores de PRIIP deberán incluir, por cada opción de inversión subyacente, todos los datos siguientes:

|

a) |

una advertencia en cuanto a su comprensibilidad, cuando proceda; |

|

b) |

los objetivos de inversión, los medios para lograrlos y el mercado destinatario previsto de conformidad con el artículo 2, apartados 2 y 3; |

|

c) |

un indicador resumido de riesgo y un texto explicativo, así como los escenarios de rentabilidad, de conformidad con el artículo 3; |

|

d) |

una presentación de los costes, de conformidad con el artículo 5. |

2. No obstante lo dispuesto en el apartado 1, los productores de PRIIP podrán utilizar el documento de datos fundamentales para el inversor elaborado de conformidad con los artículos 78 a 81 de la Directiva 2009/65/CE para facilitar información específica a efectos de los artículos 11 a 13 del presente Reglamento Delegado cuando al menos una de las opciones de inversión subyacentes a que se refiere el apartado 1 sea un fondo OICVM o no OICVM a que se refiere el artículo 32 del Reglamento (UE) n.o 1286/2014.

CAPÍTULO III

EXAMEN Y REVISIÓN DEL DOCUMENTO DE DATOS FUNDAMENTALES

Artículo 15

Examen

1. Los productores de PRIIP deberán examinar la información incluida en el documento de datos fundamentales cada vez que se produzca un cambio que afecte o pueda afectar significativamente a la información contenida en dicho documento y, como mínimo, cada doce meses a partir de la fecha de su primera publicación.

2. El examen a que se refiere el apartado 1 deberá comprobar si la información incluida en el documento de datos fundamentales sigue siendo precisa, imparcial, clara y no engañosa. En particular, deberá comprobar lo siguiente:

|

a) |

si la información incluida en el documento de datos fundamentales cumple los requisitos generales de formato y contenido previstos en el Reglamento (UE) n.o 1286/2014, o los requisitos específicos de formato y contenido establecidos en el presente Reglamento Delegado; |

|

b) |

si han cambiado las valoraciones de riesgo de crédito o de mercado del PRIIP, cuando el efecto combinado de tal cambio obligue a desplazar el producto a una categoría de indicador resumido de riesgo diferente de la atribuida en el documento de datos fundamentales objeto de examen; |

|

c) |

si la rentabilidad media correspondiente al escenario moderado del PRIIP, expresada como rentabilidad porcentual anualizada, ha variado en más de cinco puntos porcentuales. |

3. A efectos del apartado 1, los productores de PRIIP deberán establecer y mantener procesos adecuados a lo largo del período de vida del producto en el que se mantenga a disposición de los inversores minoristas, de manera que sea posible determinar sin retraso injustificado cualquier circunstancia que pueda tener como resultado un cambio que afecte, o sea probable que afecte, a la exactitud, imparcialidad o claridad de la información incluida en el documento de datos fundamentales.

Artículo 16

Revisión

1. Los productores de PRIIP deberán revisar, sin retraso injustificado, el documento de datos fundamentales cuando el examen conforme al artículo 15 lleve a concluir que es necesario modificar dicho documento.

2. Los productores de PRIIP deberán asegurarse de que se actualicen todas las secciones del documento de datos fundamentales afectadas por tales modificaciones.

3. El productor de PRIIP deberá publicar el documento de datos fundamentales revisado en su sitio web.

CAPÍTULO IV

ENTREGA DEL DOCUMENTO DE DATOS FUNDAMENTALES

Artículo 17

Condiciones sobre la suficiente antelación

1. La persona que asesore sobre un PRIIP o lo venda deberá proporcionar el documento de datos fundamentales con la suficiente antelación para que los inversores minoristas tengan tiempo suficiente para examinar el documento antes de quedar vinculados por cualquier contrato u oferta relativos a tal producto, con independencia de si el inversor minorista cuenta o no con un plazo de reflexión en el que se reconozca el derecho de renuncia.

2. A efectos del apartado 1, la persona que asesore sobre un PRIIP o lo venda deberá evaluar el tiempo que necesita cada inversor minorista para examinar el documento de datos fundamentales, teniendo en cuenta los siguientes aspectos:

|

a) |

los conocimientos y la experiencia del inversor minorista en lo que respecta al PRIIP o a otros PRIIP de naturaleza similar o que comporten riesgos similares a los derivados del PRIIP; |

|

b) |

la complejidad del PRIIP; |

|

c) |

cuando el asesoramiento o la venta sea a iniciativa del inversor minorista, la urgencia indicada explícitamente por este de celebrar el contrato o aceptar la oferta propuestos. |

Artículo 18

Disposición final

El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

Será aplicable a partir del 1 de enero de 2018.

El artículo 14, apartado 2, será aplicable hasta el 31 de diciembre de 2019.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 8 de marzo de 2017.

Por la Comisión

El Presidente

Jean-Claude JUNCKER

(1) DO L 352 de 9.12.2014, p. 1.

(2) Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio de 2009, por la que se coordinan las disposiciones legales, reglamentarias y administrativas sobre determinados organismos de inversión colectiva en valores mobiliarios (OICVM) (versión refundida) (DO L 302 de 17.11.2009, p. 32).

(3) Reglamento (UE) n.o 583/2010 de la Comisión, de 1 de julio de 2010, por el que se establecen disposiciones de aplicación de la Directiva 2009/65/CE del Parlamento Europeo y del Consejo en lo que atañe a los datos fundamentales para el inversor y a las condiciones que deben cumplirse al facilitarse esos datos o el folleto en un soporte duradero distinto del papel o a través de un sitio web (DO L 176 de 10.7.2010, p. 1).

(4) Reglamento (UE) n.o 1093/2010 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010, por el que se crea una Autoridad Europea de Supervisión (Autoridad Bancaria Europea), se modifica la Decisión n.o 716/2009/CE y se deroga la Decisión 2009/78/CE de la Comisión (DO L 331 de 15.12.2010, p. 12).

(5) Reglamento (UE) n.o 1094/2010 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010, por el que se crea una Autoridad Europea de Supervisión (Autoridad Europea de Seguros y Pensiones de Jubilación), se modifica la Decisión n.o 716/2009/CE y se deroga la Decisión 2009/79/CE de la Comisión (DO L 331 de 15.12.2010, p. 48).

(6) Reglamento (UE) n.o 1095/2010 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010, por el que se crea una Autoridad Europea de Supervisión (Autoridad Europea de Valores y Mercados), se modifica la Decisión n.o 716/2009/CE y se deroga la Decisión 2009/77/CE de la Comisión (DO L 331 de 15.12.2010, p. 84).

(7) Directiva (UE) 2016/97 del Parlamento Europeo y del Consejo, de 20 de enero de 2016, sobre la distribución de seguros (versión refundida) (DO L 26 de 2.2.2016, p. 19).

(8) Directiva 2014/65/UE del Parlamento Europeo y del Consejo, de 15 de mayo de 2014, relativa a los mercados de instrumentos financieros y por la que se modifican la Directiva 2002/92/CE y la Directiva 2011/61/UE (DO L 173 de 12.6.2014, p. 349).

(9) Reglamento (UE) n.o 600/2014 del Parlamento Europeo y del Consejo, de 15 de mayo de 2014, relativo a los mercados de instrumentos financieros y por el que se modifica el Reglamento (UE) n.o 648/2012 (DO L 173 de 12.6.2014, p. 84).

ANEXO I

MODELO PARA EL DOCUMENTO DE DATOS FUNDAMENTALES

Los productores de PRIIP deberán ajustarse al orden de las secciones y los títulos que figuran en el modelo, el cual, sin embargo, no fija parámetros en lo que se refiere a la longitud de cada una de las secciones y la colocación de los cortes de página, y no podrá tener más de tres páginas de tamaño A4 una vez impreso.

ANEXO II

MÉTODO PARA LA PRESENTACIÓN DEL RIESGO

PARTE 1

Evaluación del riesgo de mercado

Cálculo del parámetro de riesgo de mercado (PRM)

|

1. |

El riesgo de mercado se medirá mediante la volatilidad anualizada correspondiente al valor en riesgo (VaR) con un nivel de confianza del 97,5 % a lo largo del período de mantenimiento recomendado, a menos que se indique otra cosa. El valor en riesgo es el porcentaje del importe de la inversión que se devuelve al inversor minorista. |

|

2. |

Al PRIIP se le asignará una clase de PRM con arreglo al cuadro siguiente:

|

Especificación de las categorías de PRIIP a efectos de la evaluación del riesgo de mercado

|

3. |

Para determinar el riesgo de mercado, los PRIIP se clasifican en cuatro categorías. |

|

4. |

La categoría 1 comprende:

|

|

5. |

La categoría 2 comprende los PRIIP que ofrecen, ya sea directamente o sobre una base sintética, una exposición no apalancada a los precios de las inversiones subyacentes, o una exposición apalancada a inversiones subyacentes que pague un múltiplo constante de los precios de dichas inversiones subyacentes, cuando se disponga para los PRIIP de al menos dos años de precios diarios históricos, de cuatro años de precios semanales históricos o de cinco años de precios mensuales, o cuando se disponga de valores de referencia o sustitutivos, a condición de que tales valores cumplan los mismos criterios en lo referente a la duración y la frecuencia del historial de precios. |

|

6. |

La categoría 3 comprende los PRIIP cuyos valores reflejan los precios de las inversiones subyacentes, pero no como un múltiplo constante de los precios de dichas inversiones, cuando se disponga para los PRIIP de al menos dos años de precios diarios de los activos subyacentes, de cuatro años de precios semanales o de cinco años de precios mensuales, o cuando se disponga de valores de referencia o sustitutivos, a condición de que dichos valores cumplan los mismos criterios en lo referente a la duración y la frecuencia del historial de precios. |

|

7. |

La categoría 4 comprende los PRIIP cuyos valores dependen en parte de factores que no se observan en el mercado, incluidos los PRIIP basados en seguros que distribuyan una parte de los beneficios de su productor entre inversores minoristas. |

Utilización de valores de referencia o sustitutivos adecuados para especificar las categorías de PRIIP

En caso de que el productor de PRIIP utilice valores de referencia o sustitutivos, estos deberán ser representativos de todos los activos o exposiciones que determinen el rendimiento del PRIIP. El productor del PRIIP deberá documentar el uso de dichos valores de referencia o sustitutivos.

Determinación de la clase de PRM de los PRIIP de categoría 1

|

8. |

La clase de PRM para los PRIIP de categoría 1 será 7, con excepción de los PRIIP mencionados en el punto 4, letra c), del presente anexo, para los cuales la clase de PRM será 6. |

Determinación de la clase de PRM de los PRIIP de categoría 2

|

9. |

El VaR se calculará a partir de los momentos de la distribución observada de los rendimientos del precio del PRIIP o de su valor de referencia o sustitutivo durante los últimos cinco años. La frecuencia mínima de las observaciones será mensual. Si se dispone de precios diarios, la frecuencia será diaria. Si se dispone de precios semanales, la frecuencia será semanal. Si se dispone de precios cada dos meses, la frecuencia será bimensual. |

|

10. |

Si no se dispone de datos sobre precios diarios correspondientes a un período de cinco años, se podrá utilizar un período más corto. Las observaciones diarias del precio de un PRIIP o de su valor de referencia o sustitutivo deberán abarcar al menos dos años de rendimientos observados. Las observaciones semanales de los precios de un PRIIP deberán abarcar al menos cuatro años de datos observados. Las observaciones mensuales del precio de un PRIIP deberán abarcar un período de al menos cinco años. |

|

11. |

El rendimiento durante cada período se definirá como el logaritmo natural de la relación entre el precio al cierre del mercado al final del período actual y al cierre del mercado al final del período precedente. |

|

12. |

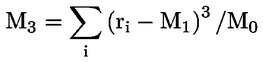

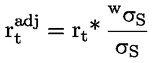

El parámetro de VaR en espacio de rendimiento viene dado por la expansión Cornish-Fisher, del siguiente modo:

donde N es el número de períodos de negociación en el período de mantenimiento recomendado; y σ, μ1, μ2 son, respectivamente, la volatilidad, el sesgo y el exceso de curtosis calculados a partir de la distribución del rendimiento. La volatilidad, el sesgo y el exceso de curtosis se calculan a partir de los momentos medidos de la distribución de rendimientos de conformidad con lo siguiente:

|

,

, ,

, ,

,|

13. |

La VEV viene dada por la fórmula siguiente:

donde T es la duración del período de mantenimiento recomendado en años. |

|

14. |

Para los PRIIP gestionados con arreglo a políticas o estrategias de inversión que persigan determinados objetivos de remuneración, participando a través de inversiones flexibles en diferentes categorías de activos financieros (por ejemplo, tanto en el mercado de renta variable como en el de renta fija), la VEV que deberá utilizarse se determinará de la manera siguiente:

|

|

15. |

Al PRIIP se le asignará una clase de PRM establecida en el punto 2 del presente anexo en función de su VEV. En el caso de un PRIIP del que solo se tengan datos de precios mensuales, dicha clase asignada en virtud del punto 2 del presente anexo se aumentará en una clase suplementaria. |

Determinación de la clase de PRM de los PRIIP de categoría 3

|

16. |

El valor en riesgo (VaR) en el espacio de precios se calculará sobre la base de una distribución de valores de PRIIP al final del período de mantenimiento recomendado. La distribución deberá obtenerse simulando el precio o precios que determinan el valor del PRIIP al final del período de mantenimiento recomendado. El VaR será el valor del PRIIP con un nivel de confianza del 97,5 % al final del período de mantenimiento recomendado actualizado a la fecha actual utilizando el factor de descuento libre de riesgo desde esta fecha hasta el final del período de mantenimiento recomendado. |

|

17. |

La VEV viene dada por la fórmula siguiente:

donde T es la duración del período de mantenimiento recomendado en años. Solo en los casos en los que el producto sea objeto de una opción de compra o se cancele antes de que finalice el período de mantenimiento recomendado, según la simulación, se utilizará en el cálculo el período de años hasta el ejercicio de la opción o la cancelación. |

|

18. |

Al PRIIP se le asignará una clase de PRM establecida en el punto 2 del presente anexo en función de su VEV. En el caso de un PRIIP del que solo se tengan datos de precios mensuales, dicha clase asignada en virtud del punto 2 del presente anexo se aumentará en una clase suplementaria. |

|

19. |

El número mínimo de simulaciones será de 10 000. |

|

20. |

La simulación se basa en la aplicación del método de bootstrapping a la distribución prevista de los precios o niveles de precios de los contratos subyacentes del PRIIP a partir de la distribución observada de los rendimientos de estos contratos con sustitución. |

|

21. |

A efectos de la simulación mencionada en los puntos 16 a 20 del presente anexo, existen dos tipos de datos de mercado observables que pueden contribuir al valor de un PRIIP: los precios (o niveles de precios) al contado y las curvas. |

|

22. |

Para cada simulación de un precio (o nivel de precio) al contado, el productor del PRIIP deberá:

|

|

23. |

Por lo que respecta a las curvas, se efectuará un análisis de componentes principales (ACP) para que la simulación de los movimientos de cada punto de la curva durante un largo período resulte en una curva coherente.

|

|

24. |

En el caso de los PRIIP de categoría 3 que se caractericen por una protección incondicional del capital, su productor podrá suponer que el VaR con un nivel de confianza del 97,5 % corresponde al nivel de protección incondicional del capital al término del período de mantenimiento recomendado, actualizado a la fecha actual utilizando el factor de descuento libre de riesgo previsto. |

Determinación de la clase de PRM de los PRIIP de categoría 4

|

25. |

En caso de que la rentabilidad del PRIIP o de un componente de este dependa de un factor o factores no observados en el mercado o hasta cierto punto bajo control del productor del PRIIP, este deberá seguir el método descrito en la presente sección para tener en cuenta ese factor o factores. |

|

26. |

Se deberán identificar los distintos componentes del PRIIP que contribuyen a la rentabilidad de este último, a fin de que esos componentes no dependan total o parcialmente de un factor o factores no observados en el mercado que deban tratarse de acuerdo con los métodos establecidos en el presente anexo para los PRIIP de categoría 1, 2 o 3. Se calculará una VEV para cada uno de estos componentes. |

|

27. |

El componente del PRIIP que dependa total o parcialmente de un factor o factores no observados en el mercado deberá ajustarse a normas sectoriales y de regulación sólidas y bien reconocidas para determinar las expectativas pertinentes respecto a la futura contribución de estos factores y a la incertidumbre que pueda existir en relación con dicha contribución. Cuando el componente no dependa totalmente de un factor no observado en el mercado, se utilizará el método de bootstrapping para tener en cuenta los factores del mercado, como se indica para los PRIIP de categoría 3. La VEV para el componente del PRIIP será el resultado de la combinación del método de bootstraping y normas sectoriales y de regulación sólidas y bien reconocidas para determinar las expectativas pertinentes respecto a la contribución futura de estos factores no observados en el mercado. |

|

28. |

La VEV de cada componente del PRIIP se ponderará proporcionalmente a fin de llegar a una VEV total del PRIIP. Al ponderar los componentes se tendrán en cuenta las características del producto. Cuando proceda, se tomarán en consideración los algoritmos del producto que reduzcan el riesgo de mercado, así como los aspectos específicos del componente con participación en beneficios. |

|

29. |

En el caso de los PRIIP de categoría 4 que se caractericen por una protección incondicional del capital, su productor podrá suponer que el VaR con un nivel de confianza del 97,5 % corresponde al nivel de protección incondicional del capital al término del período de mantenimiento recomendado, actualizado a la fecha actual utilizando el factor de descuento libre de riesgo previsto. |

PARTE 2

Metodología para evaluar el riesgo de crédito

I. REQUISITOS GENERALES

|

30. |

Se considerará que un PRIIP o sus exposiciones o inversiones subyacentes implican un riesgo de crédito cuando el rendimiento del PRIIP o sus exposiciones o inversiones subyacentes dependa de la solvencia de un productor o parte obligada a efectuar, directa o indirectamente, pagos al inversor. No será necesario evaluar el riesgo de crédito de los PRIIP con un PRM de 7. |

|

31. |

Si una entidad se compromete directamente a efectuar un pago a un inversor minorista por un PRIIP, se evaluará el riesgo de crédito de la entidad que sea el deudor directo. |

|

32. |

Si todas las obligaciones de pago de un deudor o uno o varios deudores indirectos gozan de una garantía incondicional e irrevocable de otra entidad (el garante), se podrá utilizar la evaluación del riesgo de crédito del garante si es más favorable que la evaluación del deudor o deudores. |

|

33. |

Para los PRIIP expuestos a inversiones o técnicas subyacentes, incluidos los PRIIP que implican un riesgo de crédito o que a su vez efectúan inversiones subyacentes que implican un riesgo de crédito, se evaluará el riesgo de crédito que implican tanto el PRIIP en sí como las exposiciones o inversiones subyacentes (incluidas las exposiciones a otros PRIIP) sobre la base de un enfoque de transparencia y adoptando una evaluación en cascada, de ser necesario. |

|

34. |

Cuando solo exista riesgo de crédito a nivel de las exposiciones o inversiones subyacentes (incluidas las exposiciones a otros PRIIP), el riesgo de crédito no se evaluará a nivel del PRIIP en sí, sino a nivel de dichas exposiciones o inversiones subyacentes sobre la base de un enfoque de transparencia. Cuando el PRIIP sea un organismo de inversión colectiva en valores mobiliarios (OICVM) o un fondo de inversión alternativo (FIA), se considerará que estos no implican riesgo de crédito, mientras que las exposiciones o inversiones subyacentes de los OICVM o los FIA se evaluarán cuando sea necesario. |

|

35. |

Cuando un PRIIP esté expuesto a varias inversiones subyacentes que impliquen una exposición al riesgo de crédito, deberá evaluarse por separado el riesgo de crédito derivado de cada inversión subyacente que represente una exposición del 10 % o más de los activos totales o el valor del PRIIP. |

|

36. |

A efectos de la evaluación del riesgo de crédito, se considerará que las exposiciones o inversiones subyacentes en derivados negociados en mercados regulados o derivados compensados negociados en mercados no regulados no implican riesgo de crédito. Se considerará que no existe riesgo de crédito cuando una exposición esté plena y adecuadamente garantizada, o cuando las exposiciones no garantizadas que implican un riesgo de crédito no superen el 10 % de los activos totales o del valor del PRIIP. |

II. EVALUACIÓN DEL RIESGO DE CRÉDITO

Evaluación del crédito de los deudores

|

37. |

Cuando proceda, los productores de PRIIP deberán definir previamente una o más agencias externas de calificación crediticia (ECAI) registradas o certificadas por la Autoridad Europea de Valores y Mercados (AEVM) con arreglo a lo dispuesto en el Reglamento (CE) n.o 1060/2009 del Parlamento Europeo y del Consejo (2), a cuyas evaluaciones siempre se hará referencia para la evaluación del riesgo de crédito. Cuando se disponga de varias evaluaciones crediticias con arreglo a dichas directrices, se utilizará la mediana de la calificación, eligiendo el más bajo de los dos valores medios en caso de que exista un número par de evaluaciones. |

|

38. |

El nivel de riesgo de crédito de los PRIIP y de cada uno de los deudores correspondientes se evaluará, en su caso, sobre la siguiente base:

|

Asignación de evaluaciones crediticias a los grados de calidad crediticia

|

39. |

La asignación de las evaluaciones crediticias de las ECAI a una escala objetiva de grados de calidad crediticia se basará en el Reglamento de Ejecución (UE) 2016/1800 de la Comisión (3). |

|

40. |

En el caso de los riesgos de crédito evaluados sobre la base de un enfoque de transparencia, el grado de calidad crediticia asignado corresponderá a la media ponderada de los grados de calidad crediticia de cada deudor pertinente para el que deba llevarse a cabo una evaluación crediticia, de forma proporcional a los activos totales que representen respectivamente. |

|

41. |

En el caso de los riesgos de crédito evaluados «en cascada», todas las exposiciones al riesgo de crédito se evaluarán por separado, nivel por nivel, y el grado de calidad crediticia asignado será el más alto, quedando entendido que entre el grado de calidad crediticia 1 y el grado de calidad crediticia 3, el valor más alto es el 3. |

|

42. |

El grado de calidad crediticia en virtud de lo dispuesto en el punto 38 del presente anexo deberá ajustarse al vencimiento o al período de mantenimiento recomendado del PRIIP, de acuerdo con el siguiente cuadro, excepto en los casos en que se haya asignado una evaluación crediticia que refleje dicho vencimiento o período de mantenimiento recomendado:

|

|

43. |

Si el deudor no tiene evaluaciones de crédito externas, la evaluación crediticia por defecto a que se refiere el punto 38 del presente anexo será:

|

III. PARÁMETRO DE RIESGO DE CRÉDITO

|

44. |

Se asignará a los PRIIP un parámetro de riesgo de crédito (PRC) en una escala del 1 al 6, basado en el cuadro de correspondencia que figura en el punto 45 del presente anexo y aplicando los factores de reducción del riesgo de crédito contemplados en los puntos 46, 47, 48 y 49 del presente anexo, o los factores de incremento del riesgo de crédito contemplados en los puntos 50 y 51 del presente anexo, según proceda. |

|

45. |

Cuadro de correspondencia entre grados de calidad crediticia y PRC:

|

|

46. |

Se podrá asignar el PRC 1 cuando los activos de un PRIIP, la garantía correspondiente o los activos que respaldan la obligación de pago del PRIIP:

|

|

47. |

Se podrá asignar el PRC 2 cuando los activos de un PRIIP, la garantía correspondiente o los activos que respaldan la obligación de pago del PRIIP:

|

|

48. |

Cuando el riesgo de crédito deba evaluarse de manera transparente o en cascada, los factores de reducción del riesgo contemplados en los puntos 46 y 47 del presente anexo podrán aplicarse igualmente a la hora de evaluar el riesgo de crédito con respecto a cada deudor subyacente. |

|

49. |

Cuando un PRIIP no satisfaga los criterios contemplados en el punto 47 del presente anexo, su PRC podrá reducirse una clase, de conformidad con el punto 45 del presente anexo, cuando los créditos de los inversores minoristas tengan prioridad sobre los créditos de los acreedores ordinarios, contemplados en el artículo 108 de la Directiva 2014/59/UE, del productor del PRIIP o parte obligada a efectuar, directa o indirectamente, pagos al inversor, en la medida en que el deudor esté sujeto a requisitos prudenciales pertinentes para garantizar una equivalencia adecuada entre activos y pasivos. |

|

50. |

De conformidad con el punto 45 del presente anexo, el PRC se incrementará en dos clases cuando el crédito de un inversor minorista esté subordinado a los créditos de acreedores preferentes. |

|

51. |

De conformidad con el punto 45 del presente anexo, el PRC se incrementará en tres clases cuando un PRIIP forme parte de los fondos propios del deudor del PRIIP, en el sentido del artículo 4, apartado 1, punto 118, del Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo (7) o del artículo 93 de la Directiva 2009/138/UE. |

PARTE 3

Agregación de los riesgos de mercado y de crédito en el indicador resumido de riesgo

|

52. |

El indicador resumido de riesgo (IRR) global se asigna en función de la combinación de las clases de PRC y PRM, de acuerdo con el cuadro siguiente:

|

Datos de seguimiento relevantes para el indicador resumido de riesgo

|

53. |

El productor del PRIIP deberá hacer un seguimiento de los datos de mercado relevantes para el cálculo de la clase de PRM y, si esta clase cambiara a otra, el productor del PRIIP deberá atribuir la clase de PRM correspondiente a la clase de PRM a la que equivale el PRIIP respecto a la mayoría de los puntos de referencia de los cuatro meses anteriores. |

|

54. |

El productor del PRIIP también deberá hacer un seguimiento de los criterios de riesgo de crédito relevantes para el cálculo del PRC y si, con arreglo a estos criterios, el PRC cambiara a otra clase, el PRIIP deberá volver a asignar la clase correspondiente al PRC. |

|

55. |

Siempre se llevará a cabo una revisión de la clase de PRM tras una decisión del productor del PRIIP en relación con la política o estrategia de inversión de este último. En estas circunstancias, cualquier modificación del PRM deberá entenderse como una nueva determinación de la clase de PRM del PRIIP y llevarse a cabo, por tanto, conforme a las normas generales para determinar la clase de PRM para la categoría de PRIIP. |

PARTE 4

Riesgo de liquidez

|

56. |

Se considerará que un PRIIP tiene un riesgo de liquidez de importancia significativa si se cumple alguno de los siguientes criterios:

|

|

57. |

Se considerará que un PRIIP carece de liquidez, ya sea en términos contractuales o no contractuales, si se cumple alguno de los criterios siguientes:

|

|

58. |

Se considerará que un PRIIP cuenta con liquidez en todos los demás casos. |

(1) Directiva 2014/65/UE del Parlamento Europeo y del Consejo, de 15 de mayo de 2014, relativa a los mercados de instrumentos financieros y por la que se modifican la Directiva 2002/92/CE y la Directiva 2011/61/UE (DO L 173 de 12.6.2014, p. 349).

(2) Reglamento (CE) n.o 1060/2009 del Parlamento Europeo y del Consejo, de 16 de septiembre de 2009, sobre las agencias de calificación crediticia (DO L 302 de 17.11.2009, p. 1).

(3) Reglamento de Ejecución (UE) 2016/1800 de la Comisión, de 11 de octubre de 2016, por el que se establecen normas técnicas de ejecución en relación con la asignación de las evaluaciones de crédito de las agencias de calificación externas a una escala objetiva de grados de calidad crediticia, de conformidad con la Directiva 2009/138/CE del Parlamento Europeo y del Consejo (DO L 275 de 12.10.2016, p. 19).

(4) Directiva 2011/61/UE del Parlamento Europeo y del Consejo, de 8 de junio de 2011, relativa a los gestores de fondos de inversión alternativos y por la que se modifican las Directivas 2003/41/CE y 2009/65/CE y los Reglamentos (CE) n.o 1060/2009 y (UE) n.o 1095/2010 (DO L 174 de 1.7.2011, p. 1).

(5) Directiva 2014/91/UE del Parlamento Europeo y del Consejo, de 23 de julio de 2014, por la que se modifica la Directiva 2009/65/CE sobre coordinación de las disposiciones legales, reglamentarias y administrativas sobre determinados organismos de inversión colectiva en valores mobiliarios (OICVM) en lo que se refiere a las funciones de depositario, las políticas de remuneración y las sanciones (DO L 257 de 28.8.2014, p. 186).

(6) Directiva 2009/138/CE del Parlamento Europeo y del Consejo, de 25 de noviembre de 2009, sobre el seguro de vida, el acceso a la actividad de seguro y de reaseguro y su ejercicio (Solvencia II) (DO L 335 de 17.12.2009, p. 1).

(7) Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión, y por el que se modifica el Reglamento (UE) n.o 648/2012 (DO L 176 de 27.6.2013, p. 1).

ANEXO III

PRESENTACIÓN DEL IRR

Formato de presentación

|

1. |

Los productores de PRIIP deberán utilizar el formato siguiente para la presentación del IRR en el documento de datos fundamentales. El número correspondiente se pondrá de relieve como se indica, en función del IRR para el PRIIP.

|

Orientaciones para cumplimentar el IRR

|

2. |

El texto explicativo que debe introducirse después del IRR deberá explicar brevemente la finalidad del IRR y los riesgos subyacentes. |

|

3. |

Inmediatamente debajo del IRR deberá indicarse la duración del período de mantenimiento recomendado. Además, deberá incluirse una advertencia directamente debajo del IRR en los siguientes casos:

|

|

4. |

Según proceda para cada PRIIP, el texto explicativo incluirá:

|

|

5. |

En el caso de los PRIIP que ofrezcan una gama de opciones de inversión, sus productores deberán utilizar el formato mencionado en el punto 1 del presente anexo para presentar el IRR, indicando todas las clases de riesgo ofrecidas desde la más baja hasta la más alta. |

|

6. |

En el caso de los derivados que sean contratos de futuros u opciones de compra y venta negociadas en un mercado regulado o en un mercado de un tercer país considerado equivalente a un mercado regulado de conformidad con el artículo 28 del Reglamento (UE) n.o 600/2014, deberán incluirse los elementos A, B y, en su caso, H. |

Texto explicativo

|

7. |

A efectos de la presentación del IRR, incluido el punto 4 del presente anexo, se utilizarán los siguientes textos explicativos, según convenga:

|

ANEXO IV

ESCENARIOS DE RENTABILIDAD

Número de escenarios

|

1. |

Los cuatro escenarios de rentabilidad contemplados en el presente Reglamento, que deberán mostrar una serie de posibles rendimientos, serán los siguientes:

|

|

2. |

El escenario de tensión indicará los efectos desfavorables significativos del producto no cubiertos en el escenario desfavorable mencionado en el punto 1, letra c), del presente anexo. El escenario de tensión indicará períodos intermedios en caso de que dichos períodos se muestren para los escenarios de rentabilidad contemplados en el punto 1, letras a) a c), del presente anexo |

|

3. |

Un escenario adicional para los productos de inversión basados en seguros se basará en el escenario moderado mencionado en el punto 1, letra b), cuando la rentabilidad sea relevante para el rendimiento de la inversión. |

Cálculo de los valores de los escenarios para el período de mantenimiento recomendado

|

4. |

Los valores de los diferentes escenarios de rentabilidad se calcularán de forma similar al parámetro de riesgo de mercado. Los valores de los escenarios se calcularán en función del período de mantenimiento recomendado. |

|

5. |