ISSN 1977-0901

doi:10.3000/19770901.C_2012.072.ell

Επίσημη Εφημερίδα

της Ευρωπαϊκής Ένωσης

C 72

Έκδοση στην ελληνική γλώσσα

Ανακοινώσεις και Πληροφορίες

55ό έτος

10 Μαρτίου 2012

|

ISSN 1977-0901 doi:10.3000/19770901.C_2012.072.ell |

||

|

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

C 72 |

|

|

|

||

|

Έκδοση στην ελληνική γλώσσα |

Ανακοινώσεις και Πληροφορίες |

55ό έτος |

|

Ανακοίνωση αριθ |

Περιεχόμενα |

Σελίδα |

|

|

I Ψηφίσματα, συστάσεις και γνωμοδοτήσεις |

|

|

|

ΣΥΣΤΑΣΕΙΣ |

|

|

|

Ευρωπαϊκό Συμβούλιο Συστημικού Κινδύνου |

|

|

2012/C 072/01 |

||

|

|

II Ανακοινώσεις |

|

|

|

ΑΝΑΚΟΙΝΩΣΕΙΣ ΑΠΟ ΤΑ ΘΕΣΜΙΚΑ ΟΡΓΑΝΑ, ΤΑ ΛΟΙΠΑ ΟΡΓΑΝΑ ΚΑΙ ΤΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ |

|

|

|

Ευρωπαϊκή Επιτροπή |

|

|

2012/C 072/02 |

Έγκριση κρατικών ενισχύσεων στο πλαίσιο των διατάξεων των άρθρων 107 και 108 της ΣΛΕΕ — Περιπτώσεις όπου η Επιτροπή δεν προβάλλει αντίρρηση ( 1 ) |

|

|

2012/C 072/03 |

Μη διατύπωση αντιρρήσεων σχετικά με κοινοποιηθείσα συγκέντρωση (Υπόθεση COMP/M.6369 — HBO/Ziggo/HBO Nederland) ( 2 ) |

|

|

2012/C 072/04 |

Μη διατύπωση αντιρρήσεων σχετικά με κοινοποιηθείσα συγκέντρωση (Υπόθεση COMP/M.6216 — IHC/DEME/OceanflORE JV) ( 2 ) |

|

|

|

IV Πληροφορίες |

|

|

|

ΠΛΗΡΟΦΟΡΙΕΣ ΠΡΟΕΡΧΟΜΕΝΕΣ ΑΠΟ ΤΑ ΘΕΣΜΙΚΑ ΟΡΓΑΝΑ, ΤΑ ΛΟΙΠΑ ΟΡΓΑΝΑ ΚΑΙ ΤΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ |

|

|

|

Ευρωπαϊκή Επιτροπή |

|

|

2012/C 072/05 |

||

|

2012/C 072/06 |

||

|

2012/C 072/07 |

||

|

|

ΠΛΗΡΟΦΟΡΙΕΣ ΠΡΟΕΡΧΟΜΕΝΕΣ ΑΠΟ ΤΑ ΚΡΑΤΗ ΜΕΛΗ |

|

|

2012/C 072/08 |

||

|

2012/C 072/09 |

||

|

2012/C 072/10 |

||

|

|

V Γνωστοποιήσεις |

|

|

|

ΔΙΑΔΙΚΑΣΙΕΣ ΠΟΥ ΑΦΟΡΟΥΝ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΗΣ ΠΟΛΙΤΙΚΗΣ ΑΝΤΑΓΩΝΙΣΜΟΥ |

|

|

|

Ευρωπαϊκή Επιτροπή |

|

|

2012/C 072/11 |

Προηγούμενη γνωστοποίηση συγκέντρωσης (Υπόθεση COMP/M.6521 — Talanx International/Meiji Yasuda Life Insurance/Warta) ( 2 ) |

|

|

|

|

|

|

(1) Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ, εκτός από τα προϊόντα που διέπονται από το παράρτημα Ι της συνθήκης |

|

|

(2) Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ |

|

EL |

|

I Ψηφίσματα, συστάσεις και γνωμοδοτήσεις

ΣΥΣΤΑΣΕΙΣ

Ευρωπαϊκό Συμβούλιο Συστημικού Κινδύνου

|

10.3.2012 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

C 72/1 |

ΣΫΣΤΑΣΗ ΤΟΥ ΕΥΡΩΠΑΪΚΟΫ ΣΥΜΒΟΥΛΊΟΥ ΣΥΣΤΗΜΙΚΟΫ ΚΙΝΔΫΝΟΥ,

της 22ας Δεκεμβρίου 2011

σχετικά με τη χρηματοδότηση πιστωτικών ιδρυμάτων σε δολάρια ΗΠΑ

(ΕΣΣΚ/2011/2)

2012/C 72/01

ΤΟ ΓΕΝΙΚΟ ΣΥΜΒΟΥΛΙΟ ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΣΥΣΤΗΜΙΚΟΥ ΚΙΝΔΥΝΟΥ,

Έχοντας υπόψη τον κανονισμό (ΕΕ) αριθ. 1092/2010 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 24ης Νοεμβρίου 2010, σχετικά με τη μακροπροληπτική επίβλεψη του χρηματοοικονομικού συστήματος της Ευρωπαϊκής Ένωσης και τη σύσταση Ευρωπαϊκού Συμβουλίου Συστημικού Κινδύνου (1), και ιδίως το άρθρο 3 παράγραφος 2 στοιχεία β), δ) και στ) και τα άρθρα 16 έως 18,

Έχοντας υπόψη την απόφαση ΕΣΣΚ/2011/1 του Ευρωπαϊκού Συμβουλίου Συστημικού Κινδύνου, της 20ής Ιανουαρίου 2011, για τη θέσπιση του εσωτερικού κανονισμού του Ευρωπαϊκού Συμβουλίου Συστημικού Κινδύνου (2), και ιδίως το άρθρο 15 παράγραφος 3 στοιχείο ε) και τα άρθρα 18 έως 20,

Έχοντας υπόψη τις απόψεις σχετικών φορέων του ιδιωτικού τομέα,

Εκτιμώντας τα ακόλουθα:

|

(1) |

Το δολάριο ΗΠΑ αποτελεί βασικό νόμισμα άντλησης ρευστότητας από τα πιστωτικά ιδρύματα της Ένωσης, τα οποία αντλούν το μεγαλύτερο μέρος της ρευστότητάς τους στο συγκεκριμένο νόμισμα από τις αγορές κεφαλαίων. |

|

(2) |

Τα εκφρασμένα σε δολάρια ΗΠΑ στοιχεία του ενεργητικού και του παθητικού των πιστωτικών ιδρυμάτων της Ένωσης παρουσιάζουν σημαντική ασυμφωνία ως προς τη ληκτότητα, καθώς η χρηματοδότηση πιο μακροπρόθεσμων δραστηριοτήτων και περιουσιακών στοιχείων επιτυγχάνεται μέσω βραχυπρόθεσμης άντλησης ρευστότητας από αγορές κεφαλαίων. Εξάλλου, ορισμένοι αντισυμβαλλόμενοι επιδεικνύουν ευμετάβλητη συμπεριφορά. Ο συνδυασμός της ασυμφωνίας ως προς τη ληκτότητα και της ευμετάβλητης συμπεριφοράς των επενδυτών αποτελεί βασική μορφή ευπάθειας. |

|

(3) |

Από τον Ιούνιο του 2011 παρατηρούνται συνεχιζόμενες πιέσεις στις αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ, μετά και από τις σημαντικές εντάσεις εντός του 2008 που οδήγησαν στη θέσπιση ανοικτών συμφωνιών ανταλλαγής νομισμάτων μεταξύ κεντρικών τραπεζών με σκοπό την εξυπηρέτηση της πρόσβασης σε δολάρια ΗΠΑ. Οι πιέσεις αυτές δημιουργούν μείζονες άμεσους κινδύνους, δυνητικά συστημικών διαστάσεων: συγκεκριμένα βραχυπρόθεσμα για τη ρευστότητα των τραπεζών, αλλά και μεσοπρόθεσμα, τόσο για την πραγματική οικονομία, λόγω μείωσης των χορηγούμενων δανείων σε δολάρια ΗΠΑ από πιστωτικά ιδρύματα της Ένωσης, όσο και για τη φερεγγυότητα αυτών των πιστωτικών ιδρυμάτων σε περίπτωση απομόχλευσης σε χαμηλές τιμές εκποίησης. |

|

(4) |

Τα τελευταία χρόνια τα πιστωτικά ιδρύματα, οι κεντρικές τράπεζες και οι εποπτικοί φορείς εφαρμόζουν μέτρα για τον μετριασμό των γενικών κινδύνων χρηματοδότησης και ρευστότητας, ορισμένα εκ των οποίων συνέβαλαν στη βελτίωση των θέσεων των πιστωτικών ιδρυμάτων της Ένωσης όσον αφορά τη χρηματοδότηση και τη ρευστότητα σε δολάρια ΗΠΑ. Πάντως, προκειμένου να αποτραπεί η επανεμφάνιση των πιέσεων στις αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ, απαιτείται μια πιο δομημένη προσέγγιση. |

|

(5) |

Η χρήση μικροπροληπτικών εργαλείων θα πρέπει να ενισχυθεί, προκειμένου να αποσοβηθούν σε μακροπροληπτικό επίπεδο οι πιέσεις που σημειώθηκαν στη χρηματοδότηση των πιστωτικών ιδρυμάτων της Ένωσης σε δολάρια ΗΠΑ κατά τις πρόσφατες χρηματοοικονομικές κρίσεις. |

|

(6) |

Τα κενά που εμφανίζουν τα στοιχεία σε επίπεδο Ένωσης περιορίζουν την ικανότητα ανάλυσης του πιθανού αντίκτυπου των κινδύνων χρηματοδότησης σε δολάρια ΗΠΑ. Ως εκ τούτου, η ποιότητα των στοιχείων θα πρέπει να βελτιωθεί. |

|

(7) |

Η εντατική παρακολούθηση σε επίπεδο τραπεζικού τομέα και μεμονωμένων εταιρειών θα βοηθούσε τις αρμόδιες αρχές όχι μόνο να κατανοήσουν καλύτερα τις εξελίξεις όσον αφορά τους κινδύνους χρηματοδότησης και ρευστότητας σε δολάρια ΗΠΑ, αλλά και να παροτρύνουν τις τράπεζες να λάβουν εκ των προτέρων τα απαραίτητα μέτρα για τον περιορισμό των υπερβολικών ανοιγμάτων και τη διόρθωση των στρεβλώσεων στη διαχείριση του κινδύνου. Τα συνιστώμενα μέτρα στα συγκεκριμένα πεδία συνάδουν με τη σύσταση του ΕΣΣΚ της 21ης Σεπτεμβρίου 2011 σχετικά με τον δανεισμό σε ξένο νόμισμα (3). |

|

(8) |

Ένα από τα εργαλεία μετριασμού των κινδύνων χρηματοδότησης σε δολάρια ΗΠΑ είναι τα σχέδια έκτακτης χρηματοδότησης, προς αποφυγή επιδείνωσης των προβλημάτων χρηματοδότησης σε ακραίες καταστάσεις. Πάντως, τα εν λόγω σχέδια ενδέχεται να προκαλέσουν νέα συστημικά προβλήματα εάν οδηγήσουν σε ανάληψη παρόμοιας δράσης από περισσότερα πιστωτικά ιδρύματα ταυτόχρονα. |

|

(9) |

Το ΕΣΣΚ θα αναθεωρήσει την πρόοδο στην εφαρμογή της παρούσας σύστασης εντός του δεύτερου εξαμήνου του 2012. |

|

(10) |

Το παράρτημα της παρούσας σύστασης αναλύει τους σημαντικούς συστημικούς κινδύνους που συνεπάγεται η χρηματοδότηση πιστωτικών ιδρυμάτων της Ένωσης σε δολάρια ΗΠΑ για τη χρηματοπιστωτική σταθερότητα στην Ένωση. |

|

(11) |

Η παρούσα σύσταση δεν επηρεάζει τις αρμοδιότητες των κεντρικών τραπεζών της Ένωσης όσον αφορά τη νομισματική πολιτική, ούτε τα καθήκοντα που ανατίθενται στο ΕΣΣΚ. |

|

(12) |

Οι συστάσεις του ΕΣΣΚ δημοσιεύονται αφού ενημερωθεί το Συμβούλιο σχετικά με την πρόθεση αυτή του γενικού συμβουλίου και εφόσον έχει δοθεί στο Συμβούλιο η ευκαιρία να αντιδράσει |

ΕΞΕΔΩΣΕ ΤΗΝ ΠΑΡΟΥΣΑ ΣΥΣΤΑΣΗ:

ΕΝΟΤΗΤΑ 1

ΣΥΣΤΑΣΕΙΣ

Σύσταση A — Παρακολούθηση της χρηματοδότησης και της ρευστότητας σε δολάρια ΗΠΑ

Συνιστάται στις εθνικές εποπτικές αρχές:

|

1) |

να παρακολουθούν εντατικά τους κινδύνους χρηματοδότησης και ρευστότητας σε δολάρια ΗΠΑ που αναλαμβάνουν τα πιστωτικά ιδρύματα στο πλαίσιο της παρακολούθησης, από τις εν λόγω αρχές, των συνολικών θέσεων χρηματοδότησης και ρευστότητας των πιστωτικών ιδρυμάτων. Οι εθνικές εποπτικές αρχές θα πρέπει ιδίως να παρακολουθούν:

|

|

2) |

προτού η έκθεση στους κινδύνους χρηματοδότησης και ρευστότητας σε δολάρια ΗΠΑ αγγίξει υπερβολικά υψηλά επίπεδα, να εξετάζουν την προοπτική:

|

Σύσταση Β — Σχέδια έκτακτης χρηματοδότησης

Συνιστάται στις εθνικές εποπτικές αρχές:

|

1) |

να διασφαλίζουν ότι τα πιστωτικά ιδρύματα, αφενός, προβλέπουν στα σχέδια έκτακτης χρηματοδότησής τους τις απαραίτητες διαχειριστικές ενέργειες για την αντιμετώπιση τυχόν διαταραχής στη χρηματοδότηση σε δολάρια ΗΠΑ και, αφετέρου, έχουν εξετάσει τη σκοπιμότητα των ως άνω ενεργειών σε περίπτωση που περισσότερα πιστωτικά ιδρύματα επιχειρούν να προβούν στις ενέργειες αυτές ταυτόχρονα. Τα σχέδια έκτακτης χρηματοδότησης θα πρέπει κατ’ ελάχιστον να λαμβάνουν υπόψη τη διαθεσιμότητα των πηγών έκτακτης χρηματοδότησης σε περίπτωση μείωσης της προσφοράς από την πλευρά διαφορετικών κατηγοριών αντισυμβαλλομένων· |

|

2) |

να αξιολογούν τη σκοπιμότητα των ως άνω διαχειριστικών ενεργειών στα σχέδια έκτακτης χρηματοδότησης σε επίπεδο τραπεζικού τομέα. Εφόσον εκτιμάται ότι η ταυτόχρονη ανάληψη δράσης από διαφορετικά πιστωτικά ιδρύματα ενδέχεται να δημιουργήσει συστημικούς κινδύνους, συνιστάται στις εθνικές εποπτικές αρχές να εξετάζουν το ενδεχόμενο να λάβουν μέτρα για να μειώσουν τους εν λόγω κινδύνους, αλλά και τον αντίκτυπο των ως άνω ενεργειών στη σταθερότητα του τραπεζικού τομέα της Ένωσης. |

ΕΝΟΤΗΤΑ 2

ΕΦΑΡΜΟΓΗ

1. Ερμηνεία

|

1. |

Για τους σκοπούς της παρούσας σύστασης ισχύουν οι ακόλουθοι ορισμοί: α) «πιστωτικό ίδρυμα»: πιστωτικό ίδρυμα, όπως ορίζεται στο άρθρο 4 παράγραφος 1 της οδηγίας 2006/48/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 14ης Ιουνίου 2006, σχετικά με την ανάληψη και την άσκηση δραστηριότητας πιστωτικών ιδρυμάτων (4) β) «πιστωτικό ίδρυμα της Ένωσης»: πιστωτικό ίδρυμα που έχει λάβει άδεια λειτουργίας σε κράτος μέλος σύμφωνα με την οδηγία 2006/48/EK γ) «εθνική εποπτική αρχή»: αρμόδια αρχή ή εποπτική αρχή, όπως ορίζεται στο άρθρο 1 παράγραφος 3 στοιχείο στ) του κανονισμού (ΕΕ) αριθ. 1092/2010 δ) «χρηματοδότηση σε δολάρια ΗΠΑ»: άντληση κεφαλαίων σε υποχρεώσεις εκφρασμένες σε δολάρια ΗΠΑ. |

|

2. |

Το παράρτημα αποτελεί αναπόσπαστο μέρος της παρούσας σύστασης. Σε περίπτωση διαφοράς μεταξύ του κυρίως κειμένου και του παραρτήματος, υπερισχύει το κυρίως κείμενο. |

2. Κριτήρια εφαρμογής

|

1. |

Κατά την εφαρμογή της παρούσας σύστασης ισχύουν τα ακόλουθα κριτήρια:

|

|

2. |

Οι αποδέκτες οφείλουν να κοινοποιούν στο ΕΣΣΚ και στο Συμβούλιο τις ενέργειες στις οποίες προβαίνουν προς εφαρμογή της παρούσας σύστασης ή να αιτιολογούν επαρκώς τυχόν αδράνειά τους. Οι σχετικές αναφορές θα πρέπει να περιέχουν κατ’ ελάχιστον:

|

3. Χρονοδιάγραμμα ενεργειών προς εφαρμογή της σύστασης

|

1. |

Οι αποδέκτες οφείλουν, έως τις 30 Ιουνίου 2012, να κοινοποιήσουν στο ΕΣΣΚ και στο Συμβούλιο τις ενέργειες στις οποίες προβαίνουν προς εφαρμογή των συστάσεων Α και Β και να παράσχουν επαρκή αιτιολόγηση σε περίπτωση αδράνειάς τους. |

|

2. |

Οι εθνικές εποπτικές αρχές μπορούν να υποβάλλουν συγκεντρωτικές αναφορές μέσω της Ευρωπαϊκής Αρχής Τραπεζών. |

|

3. |

Το γενικό συμβούλιο μπορεί να παρατείνει την προθεσμία της παραγράφου 1, όποτε απαιτείται η λήψη νομοθετικών πρωτοβουλιών από τα κράτη μέλη με σκοπό τη συμμόρφωσή τους με μία ή περισσότερες συστάσεις. |

4. Παρακολούθηση και αξιολόγηση

|

1. |

Η γραμματεία του ΕΣΣΚ:

|

|

2. |

Το γενικό συμβούλιο αξιολογεί τις ενέργειες και τις αιτιολογίες που αναφέρουν οι αποδέκτες και, όπου κρίνεται σκόπιμο, αποφασίζει εάν η παρούσα σύσταση δεν έχει τηρηθεί και εάν οι αποδέκτες δεν αιτιολόγησαν επαρκώς την αδράνειά τους |

Φρανκφούρτη, 22 Δεκεμβρίου 2011.

Ο πρόεδρος του ΕΣΣΚ

Mario DRAGHI

(1) ΕΕ L 331 της 15.12.2010, σ. 1.

(2) ΕΕ C 58 της 24.2.2011, σ. 4.

(3) Σύσταση ΕΣΣΚ/2011/1 του Ευρωπαϊκού Συμβουλίου Συστημικού Κινδύνου, της 21ης Σεπτεμβρίου 2011, σχετικά με τον δανεισμό σε ξένο νόμισμα (ΕΕ C 342 της 22.11.2011, σ. 1).

(4) ΕΕ L 177 της 30.6.2006, σ. 1.

ΠΑΡΑΡΤΗΜΑ

ΣΥΣΤΑΣΕΙΣ ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ ΣΥΜΒΟΥΛΙΟΥ ΣΥΣΤΗΜΙΚΟΥ ΚΙΝΔΥΝΟΥ ΣΧΕΤΙΚΑ ΜΕ ΤΗΝ ΑΝΤΛΗΣΗ ΡΕΥΣΤΟΤΗΤΑΣ ΣΕ ΔΟΛΑΡΙΑ ΗΠΑ ΕΚ ΜΕΡΟΥΣ ΤΩΝ ΠΙΣΤΩΤΙΚΩΝ ΙΔΡΥΜΑΤΩΝ ΤΗΣ ΕΝΩΣΗΣ

Περίληψη

|

I. |

Συνοπτική παρουσίαση της άντλησης ρευστότητας σε δολάρια ΗΠΑ εκ μέρους των πιστωτικών ιδρυμάτων της Ένωσης |

|

II. |

Κίνδυνοι που απορρέουν από την άντληση ρευστότητας σε δολάρια ΗΠΑ |

|

III. |

Συστάσεις του ΕΣΣΚ |

Προσάρτημα: Προαιρετική συλλογή στοιχείων σχετικά με τη χρηματοδότηση σε δολάρια ΗΠΑ των πιστωτικών ιδρυμάτων της Ένωσης

ΠΕΡΙΛΗΨΗ

Το δολάριο ΗΠΑ αποτελεί βασικό νόμισμα άντλησης ρευστότητας από τα πιστωτικά ιδρύματα της Ένωσης και αντιστοιχεί σε περίπου 15 % των συνολικών υποχρεώσεων των πιστωτικών ιδρυμάτων. Σχεδόν το σύνολο της χρηματοδότησης που διατίθεται προς χρήση στην Ένωση γίνεται από αγορές κεφαλαίων και κατά το μεγαλύτερο της μέρος έχει πολύ βραχυπρόθεσμο χαρακτήρα. Φαίνεται ότι υπάρχει μια σημαντική ασυμφωνία ως προς τη ληκτότητα ανάμεσα στα μακροπρόθεσμα στοιχεία του ενεργητικού και τα βραχυπρόθεσμα στοιχεία του παθητικού σε δολάρια ΗΠΑ και ορισμένοι αντισυμβαλλόμενοι παρουσιάζουν ευμετάβλητη συμπεριφορά. Αυτός ο συνδυασμός της ασυμφωνίας ως προς τη ληκτότητα και της ευμετάβλητης συμπεριφοράς των επενδυτών αποτελεί βασική μορφή ευπάθειας.

Από τον Ιούνιο του 2011 παρατηρούνται συνεχιζόμενες πιέσεις στις αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ. Ορισμένα πιστωτικά ιδρύματα της Ένωσης ανακοίνωσαν πρόσφατα σχέδια απομόχλευσης στοιχείων ενεργητικού σε δολάρια ΗΠΑ, εν μέρει με σκοπό τη μείωση της εξάρτησής τους από χρηματοδότηση σε δολάρια ΗΠΑ. Αυτό μπορεί να οδηγήσει σε τουλάχιστον δύο βασικούς άμεσους κινδύνους, δυνητικά συστημικών διαστάσεων: επιπτώσεις στη φερεγγυότητα των πιστωτικών ιδρυμάτων της Ένωσης σε περίπτωση απομόχλευσης στοιχείων ενεργητικού σε χαμηλές τιμές εκποίησης και επιπτώσεις στην πραγματική οικονομία λόγω μείωσης των χορηγούμενων δανείων σε δολάρια ΗΠΑ από πιστωτικά ιδρύματα της Ένωσης.

Σύμφωνα με πληροφορίες από τις αγορές, η ύπαρξη ανοικτών συμφωνιών ανταλλαγής νομισμάτων μεταξύ κεντρικών τραπεζών (swap lines) καθησυχάζει τους συμμετέχοντες στην αγορά, στηρίζοντας έτσι τη λειτουργία των αγορών ανταλλαγής νομισμάτων, έστω και όταν δεν χρησιμοποιούνται. Αυτό υποδηλώνει την πιθανή εκδήλωση ηθικού κινδύνου ο οποίος δεν επιτρέπει στα πιστωτικά ιδρύματα της Ένωσης να προχωρήσουν προς μια σταθερότερη δομή χρηματοδότησης. Πράγματι, ορισμένα πιστωτικά ιδρύματα της Ένωσης σε διαφορετικές χώρες δεν σχηματίζουν ειδικές προβλέψεις έναντι διαταραχών ως προς την άντληση ρευστότητας σε δολάρια ΗΠΑ/ξένα νομίσματα στο πλαίσιο των σχεδίων έκτακτης χρηματοδότησής τους.

Σκοπός των συστάσεων που περιλαμβάνονται σε αυτή την έκθεση δεν είναι η θέσπιση ειδικά σχεδιασμένων πολιτικών για τον μετριασμό των τρεχουσών εντάσεων, αλλά η θέση σε εφαρμογή μιας διαδικασίας η οποία σε μια επόμενη χρηματοπιστωτική κρίση θα αποτρέψει την εκδήλωση πιέσεων στη χρηματοδότηση των πιστωτικών ιδρυμάτων της Ένωσης σε δολάρια ΗΠΑ, παρόμοιων με εκείνες που παρατηρήθηκαν κατά τη χρηματοπιστωτική κρίση του 2008 και του 2011.

Οι συστάσεις αφορούν κατά κύριο λόγο την ενίσχυση των μικροπροληπτικών εργαλείων για μακροπροληπτικούς σκοπούς και περιλαμβάνουν τα εξής: (i) άμεση εντατική παρακολούθηση των κινδύνων χρηματοδότησης και ρευστότητας σε δολάρια ΗΠΑ των πιστωτικών ιδρυμάτων της Ένωσης και, εφόσον κρίνεται απαραίτητο, περιορισμός αυτών των κινδύνων προτού φθάσουν σε υπερβολικό επίπεδο, αποφεύγοντας ταυτόχρονα μια ανεξέλεγκτη χαλάρωση των υφιστάμενων δομών χρηματοδότησης σε δολάρια ΗΠΑ, (ii) διασφάλιση ότι τα σχέδια έκτακτης χρηματοδότησης των πιστωτικών ιδρυμάτων προβλέπουν διαχειριστικές ενέργειες για την αντιμετώπιση τυχόν διαταραχών στη χρηματοδότηση σε δολάρια ΗΠΑ και την παράλληλη μείωση τυχόν συστημικών κινδύνων που απορρέουν από την ταυτόχρονη ανάληψη δράσης από διαφορετικά πιστωτικά ιδρύματα λόγω της ύπαρξης παρόμοιων σχεδίων έκτακτης χρηματοδότησης.

I. ΣΥΝΟΠΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ ΤΗΣ ΑΝΤΛΗΣΗΣ ΡΕΥΣΤΟΤΗΤΑΣ ΣΕ ΔΟΛΑΡΙΑ ΗΠΑ ΕΚ ΜΕΡΟΥΣ ΤΩΝ ΠΙΣΤΩΤΙΚΩΝ ΙΔΡΥΜΑΤΩΝ ΤΗΣ ΕΝΩΣΗΣ

I.1. Βασικοί παράγοντες που επηρεάζουν την πρόσβαση των πιστωτικών ιδρυμάτων σε χρηματοδότηση σε δολάρια ΗΠΑ

Σύμφωνα με πληροφορίες από τις αγορές και τους φορείς ρύθμισης, διάφοροι παράγοντες επηρεάζουν τη ζήτηση χρηματοδότησης σε δολάρια ΗΠΑ:

α) Διαφοροποίηση: ιδίως μετά την κρίση, τα πιστωτικά ιδρύματα της Ένωσης ανέφεραν ότι επιδίωξαν να διαφοροποιήσουν τις πηγές χρηματοδότησής τους ως προς τα νομίσματα, τις διάρκειες και τους τύπους επενδυτών. Επειδή η αγορά του δολαρίου ΗΠΑ είναι μια από τις αγορές με τη μεγαλύτερη ρευστότητα και βάθος, φαίνεται ότι αποτελεί μια βασική πηγή άντλησης ρευστότητας στο πλαίσιο αυτών των στρατηγικών.

β) Κόστος: ορισμένα πιστωτικά ιδρύματα της Ένωσης προσφεύγουν κατά παράδοση στην αγορά του δολαρίου ΗΠΑ επειδή αποτελεί τη φθηνότερη πηγή άντλησης ρευστότητας για τα στοιχεία του ενεργητικού τους που εκφράζονται σε νομίσματα εκτός του δολαρίου ΗΠΑ. Σε ορισμένες περιπτώσεις η έκδοση χρεογράφων σε δολάρια ΗΠΑ και κατόπιν η μετατροπή τους στο επιθυμητό νόμισμα παρουσιάζει σταθερά πλεονεκτήματα ως προς το κόστος, σε σχέση με την απευθείας έκδοση στο επιθυμητό νόμισμα στις πρωτογενείς αγορές.

γ) Αρμπιτράζ: υπάρχουν στοιχεία που αποδεικνύουν ότι ορισμένα πιστωτικά ιδρύματα της Ένωσης εκμεταλλεύονται την ευκαιρία να αποκτήσουν πρόσβαση σε βραχυπρόθεσμη χρηματοδότηση, για παράδειγμα από αμοιβαία κεφάλαια της αγοράς χρήματος των ΗΠΑ (Mutual Money Market Funds — MMMF), με επιτόκιο κάτω των 25 μονάδων βάσης, και ότι πραγματοποιούν καταθέσεις στην Ομοσπονδιακή Τράπεζα των ΗΠΑ με επιτόκιο που διαμορφώνεται σήμερα στις 25 μονάδες βάσης.

δ) Επιχειρηματικό μοντέλο: η ζήτηση εξαρτάται επίσης από το διεθνές οικονομικό περιβάλλον και ως εκ τούτου από τη διάθεση των πιστωτικών ιδρυμάτων για ανάληψη κινδύνων — συγκεκριμένα, των πιστωτικών ιδρυμάτων που δραστηριοποιούνται σε συναλλαγές σε δολάρια ΗΠΑ — και την ανάγκη λήψης δανείων σε δολάρια ΗΠΑ, καθώς και από ιδιαίτερους παράγοντες όπως οι αναπτυξιακές στρατηγικές των διαφόρων πιστωτικών ιδρυμάτων της Ένωσης.

ε) Υπάρχουν δύο (ορισμένες φορές, ταυτόχρονες) προσεγγίσεις: τα πιστωτικά ιδρύματα τονίζουν ότι ο βασικός παράγοντας που καθοδηγεί τις αποφάσεις τους είναι είτε (α) μια συνολική στρατηγική διαφοροποίησης, βάσει της οποίας αποκτούν πρόσβαση σε δολάρια ΗΠΑ και στη συνέχεια τα μετατρέπουν στο απαιτούμενο νόμισμα είτε (β) μια στρατηγική κάλυψης αναγκών βάσει της οποίας αξιολογούν τις ανάγκες τους σε νομίσματα και στη συνέχεια επιδιώκουν να αντλήσουν ρευστότητα για την κάλυψη αυτών των αναγκών.

στ) Παράγοντες από την πλευρά της προσφοράς: ορισμένοι επενδυτές των ΗΠΑ αναζητούν αποδόσεις υπό συνθήκες χαμηλών επιτοκίων. Άλλοι αναφέρουν ότι τα MMMF των ΗΠΑ έχουν περιορισμένες εναλλακτικές πέραν της επένδυσης σε πιστωτικά ιδρύματα της Ένωσης, δεδομένου ότι τα πιστωτικά ιδρύματα των ΗΠΑ — τα οποία διαθέτουν συχνά ισχυρές βάσεις καταθέσεων — και οι εταιρείες των ΗΠΑ διαθέτουν επί του παρόντος μάλλον άφθονη ρευστότητα σε μετρητά.

I.2. Διαρθρωτική θέση των πιστωτικών ιδρυμάτων της Ένωσης

Σε συνολικό επίπεδο, τα στοιχεία ενεργητικού και παθητικού των ισολογισμών των πιστωτικών ιδρυμάτων της Ένωσης τα οποία εκφράζονται σε δολάρια ΗΠΑ αυξήθηκαν σημαντικά κατά τα έτη που προηγήθηκαν της χρηματοπιστωτικής κρίσης. Σύμφωνα με στοιχεία από την Τράπεζα Διεθνών Διακανονισμών (ΤΔΔ), η τάση αυτή αντιστράφηκε μετά την κρίση (Διάγραμμα 1). Αυτό φαίνεται να αντανακλά τη συνεχιζόμενη απομόχλευση των πιστωτικών ιδρυμάτων της Ένωσης έπειτα από τη χρηματοπιστωτική κρίση, ιδίως όσον αφορά στοιχεία ενεργητικού από προηγούμενες χρήσεις (legacy assets).

Βάσει στοιχείων που έχει συλλέξει το Ευρωπαϊκό Συμβούλιο Συστημικού Κινδύνου (ΕΣΣΚ), είναι δυνατόν να αναλυθεί περαιτέρω το μέγεθος των στοιχείων ενεργητικού και παθητικού σε δολάρια ΗΠΑ των ισολογισμών. Σε ορισμένες χώρες η ασυμφωνία μεταξύ απαιτήσεων και υποχρεώσεων σε δολάρια ΗΠΑ είναι σχετικά μικρή. Σε άλλες χώρες οι υποχρεώσεις είναι μεγαλύτερες από τις απαιτήσεις, γεγονός που συμφωνεί με τις πληροφορίες από την αγορά κατά τις οποίες ορισμένα πιστωτικά ιδρύματα της Ένωσης τείνουν να χρησιμοποιούν τα δολάρια ΗΠΑ ως κερδοσκοπική πηγή άντλησης ρευστότητας, στο ευρύτερο πλαίσιο της διαφοροποίησης της χρηματοδότησής τους, και στη συνέχεια τα ανταλλάσσουν με άλλα νομίσματα. Οι υποχρεώσεις σε δολάρια ΗΠΑ αντιστοιχούν σε ποσοστό ελάχιστα υψηλότερο από το 15 % των συνολικών υποχρεώσεων σε συγκεντρωτική βάση στο επίπεδο της Ένωσης.

Διάγραμμα 1

Ακαθάριστη και καθαρή θέση των πιστωτικών ιδρυμάτων της Ένωσης σε δολάρια ΗΠΑ (δισεκ. δολάρια ΗΠΑ)

I.3. Βασικές χρήσεις (στοιχεία ενεργητικού) και πηγές (στοιχεία παθητικού) της χρηματοδότησης σε δολάρια ΗΠΑ

Μια προσεκτικότερη εξέταση των στοιχείων ενεργητικού των πιστωτικών ιδρυμάτων της Ένωσης σε δολάρια ΗΠΑ δείχνει ότι τα δολάρια ΗΠΑ χρησιμοποιούνται κυρίως για τέσσερις σκοπούς: (α) δάνεια σε δολάρια ΗΠΑ προς μη χρηματοπιστωτικές επιχειρήσεις (χρηματοδότηση διεθνούς εμπορίου και έργων), με περιορισμένα χρηματοδοτικά ανοίγματα στον εμπορικό και τον δημόσιο τομέα των ΗΠΑ, (β) διατραπεζικός δανεισμός (με ή χωρίς την παροχή ασφάλειας), ο οποίος είναι συνήθως βραχυπρόθεσμος, (iii) καταθέσεις διαθεσίμων σε μετρητά στην Ομοσπονδιακή Τράπεζα των ΗΠΑ, και (δ) συναλλακτική δραστηριότητα των πιστωτικών ιδρυμάτων της Ένωσης.

Με ορισμένες εξαιρέσεις, τα πιστωτικά ιδρύματα της Ένωσης δεν διαθέτουν ευρεία βάση καταθέσεων λιανικής σε δολάρια ΗΠΑ (οι καταθέσεις λιανικής σε δολάρια ΗΠΑ αντιστοιχούν μόλις στο 3 % των συνολικών υποχρεώσεων). Το μεγαλύτερο μέρος της ρευστότητας αντλείται από αγορές κεφαλαίων και οι συμφωνίες επαναγοράς και τα εμπορικά χρεόγραφα/πιστοποιητικά καταθέσεων αποτελούν τα βασικά χρηματοδοτικά μέσα. Οι επενδυτές στις αγορές χρήματος των ΗΠΑ αποτελούν τους κύριους επενδυτές σε προγράμματα εμπορικών χρεογράφων/πιστοποιητικών καταθέσεων σε δολάρια ΗΠΑ.

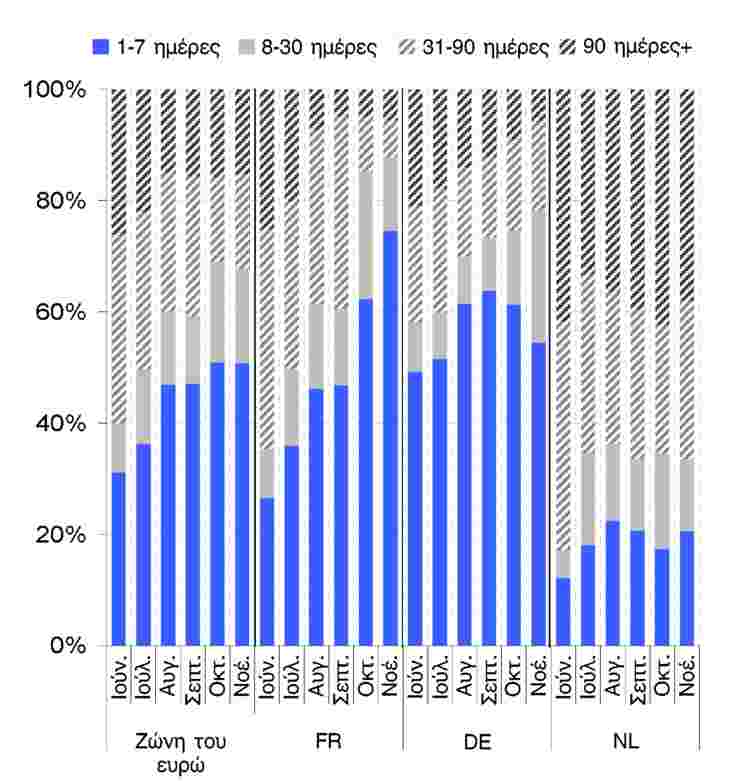

Σύμφωνα με στοιχεία που έχει συλλέξει το ΕΣΣΚ η άντληση ρευστότητας σε δολάρια ΗΠΑ από αγορές κεφαλαίων, με ή χωρίς την παροχή ασφάλειας, αντιστοιχεί περίπου στο ένα τρίτο των συνολικών δραστηριοτήτων άντλησης ρευστότητας από αγορές κεφαλαίων εκ μέρους των πιστωτικών ιδρυμάτων της Ένωσης. Αυτό αντανακλά εν μέρει το γεγονός ότι οι αγορές κεφαλαίων των ΗΠΑ είναι αυτές που διαθέτουν την περισσότερη ρευστότητα παγκοσμίως. Η προσφυγή στις αγορές αυτές έχει ιδιαίτερη σημασία για τις βραχύτερες διάρκειες. Περίπου 75 % της άντλησης ρευστότητας σε δολάρια ΗΠΑ από αγορές κεφαλαίων εκ μέρους των πιστωτικών ιδρυμάτων της Ένωσης έχει διάρκεια μικρότερη από ένα μήνα (Διάγραμμα 2). Η προθεσμιακή χρηματοδότηση με διάρκεια μεγαλύτερη του ενός έτους δεν υπερβαίνει το 20 % της συνολικής άντλησης ρευστότητας σε δολάρια ΗΠΑ από αγορές κεφαλαίων για οποιαδήποτε χώρα, σύμφωνα με στοιχεία της ΕΑΤ (Ευρωπαϊκή Αρχή Τραπεζών — European Banking Authority).

Διάγραμμα 2

Άντληση ρευστότητας σε δολάρια ΗΠΑ από αγορές κεφαλαίων κατά διάρκεια και κατά χώρα

I.4. Ληκτότητα των στοιχείων ενεργητικού και των στοιχείων παθητικού σε δολάρια ΗΠΑ

Ενώ τα στοιχεία παθητικού των πιστωτικών ιδρυμάτων της Ένωσης σε δολάρια ΗΠΑ είναι κατά κύριο λόγο βραχείας διάρκειας, τα στοιχεία ενεργητικού σε δολάρια ΗΠΑ έχουν, όπως θα μπορούσε να θεωρηθεί αναμενόμενο, πιο μακροχρόνιες διάρκειες. Η υπολειπόμενη διάρκεια περίπου του ενός τρίτου των στοιχείων ενεργητικού σε δολάρια ΗΠΑ είναι μεγαλύτερη του ενός έτους. Η σύγκριση με τη συνολική διάρθρωση των διαρκειών των στοιχείων του ισολογισμού των πιστωτικών ιδρυμάτων της Ένωσης δείχνει ότι η ασυμφωνία ως προς τη ληκτότητα μεταξύ στοιχείων ενεργητικού και στοιχείων παθητικού σε δολάρια ΗΠΑ είναι πιο έντονη σε σχέση με τη συνολική ασυμφωνία ως προς τη ληκτότητα για όλα τα νομίσματα.

Με δεδομένες τις μακροοικονομικές ανησυχίες σε επίπεδο ζώνης ευρώ και σε παγκόσμιο επίπεδο, οι επενδυτές των ΗΠΑ μείωσαν περαιτέρω το μέγεθος και την υπολειπόμενη διάρκεια της χρηματοδότησης που παρέχουν σε δολάρια ΗΠΑ προς πιστωτικά ιδρύματα εκτός των ΗΠΑ το δεύτερο εξάμηνο του 2011. Τα επιτόκια ανανέωσης όσον αφορά τη ρευστότητα σε δολάρια ΗΠΑ που αντλούν πολλά πιστωτικά ιδρύματα της Ένωσης από αγορές κεφαλαίων χωρίς την παροχή ασφάλειας μειώθηκαν σημαντικά το τρίτο τρίμηνο του 2011. Η υπολειπόμενη διάρκεια της νέας χρηματοδότησης σε δολάρια ΗΠΑ ήταν σημαντικά βραχύτερη σε σύγκριση με το δεύτερο τρίμηνο του 2011. Πράγματι, η πιο μακροπρόθεσμη αγορά χρεογράφων σε δολάρια ΗΠΑ χωρίς την παροχή ασφάλειας δεν είναι πλέον ανοικτή για τα περισσότερα πιστωτικά ιδρύματα της Ένωσης, με εξαίρεση ορισμένα πιστωτικά ιδρύματα Σκανδιναβικών/Βόρειων χωρών τα οποία κατόρθωσαν να εκδώσουν σημαντικό όγκο μακροπρόθεσμων χρεογράφων σε δολάρια ΗΠΑ. Γενικά, οι επενδυτές φαίνεται να διαχωρίζουν τα πιστωτικά ιδρύματα με βάση τη χώρα προέλευσης.

I.5. Αποθεματικά ασφαλείας αποτελούμενα από ρευστά διαθέσιμα

Τον Δεκέμβριο του 2010 τα πιστωτικά ιδρύματα της Ένωσης που περιλαμβάνονταν στο δείγμα στοιχείων του ΕΣΣΚ κατείχαν αποθεματικά εκφρασμένα σε δολάρια ΗΠΑ ύψους περίπου 570 δισεκ. ευρώ εντός της συνολικής τους ικανότητας αντιστάθμισης (1). Συνολικά αυτό ισοδυναμεί με περίπου 20 % των συνολικών υποχρεώσεων σε δολάρια ΗΠΑ, εφόσον χρησιμοποιείται ο ευρύτερος ορισμός της ικανότητας αντιστάθμισης. Κατά προσέγγιση τα δύο τρίτα αυτών των ποσών κρίνονταν αποδεκτά ως ασφάλεια από τις κεντρικές τράπεζες. Ρευστά διαθέσιμα σε άλλα νομίσματα θα μπορούσαν να χρησιμοποιηθούν για την αντιμετώπιση διαταραχών του δολαρίου ΗΠΑ, εν μέρει ανάλογα με τη λειτουργία των αγορών συναλλάγματος.

Ωστόσο, σε περιόδους χρηματοπιστωτικών διαταραχών μόνο τα πολύ ρευστά διαθέσιμα ενδέχεται να μπορούν να χρησιμοποιηθούν ως αποτελεσματικό αποθεματικό ρευστότητας. Αν ληφθούν υπόψη μόνο τα ταμειακά διαθέσιμα και τα αποθεματικά που τηρούνται στις κεντρικές τράπεζες (πέρα από τα ελάχιστα υποχρεωτικά αποθεματικά) καθώς και οι μη βεβαρημένες με εμπράγματο δικαίωμα απαιτήσεις χωρών με μηδενική στάθμιση που είναι κατατεθειμένες στις κεντρικές τράπεζες, τα αποθεματικά ασφαλείας σε ρευστά διαθέσιμα εκφρασμένα σε δολάρια ΗΠΑ μειώνονται σε 172 δισεκ. ευρώ για το εξεταζόμενο δείγμα των πιστωτικών ιδρυμάτων της Ένωσης.

I.6. Κατηγοριοποίηση των φορέων παροχής δολαρίων ΗΠΑ

Σύμφωνα με τις ποιοτικές πληροφορίες που έχει συλλέξει το ΕΣΣΚ, υπάρχουν επτά βασικές κατηγορίες φορέων παροχής δολαρίων ΗΠΑ με βραχυπρόθεσμη διάρκεια:

|

α) |

Αμοιβαία κεφάλαια της αγοράς χρήματος (MMMF) των ΗΠΑ. |

|

β) |

Νομισματικές αρχές, κεντρικές τράπεζες και επενδυτικά κεφάλαια κρατικού πλούτου, που κατέχουν μεγάλο όγκο περιουσιακών στοιχείων σε δολάρια ΗΠΑ. |

|

γ) |

Εταιρείες δανεισμού τίτλων. |

|

δ) |

Πιστωτικά ιδρύματα με πλούσια αποθέματα σε δολάρια ΗΠΑ, μέσω της διατραπεζικής αγοράς (συνήθως πολύ βραχυπρόθεσμα) και μέσω της αγοράς ανταλλαγής νομισμάτων. |

|

ε) |

Μεγάλες εταιρείες των ΗΠΑ. |

|

στ) |

Οργανισμοί των ΗΠΑ που παρέχουν πιστώσεις υπό κρατική εγγύηση (Fannie Mae και Freddie Mac). |

|

ζ) |

Πέρα από τις βασικές πηγές χρηματοδότησης των ΗΠΑ, υπάρχουν ακόμη αποσπασματικά στοιχεία που παραπέμπουν στη χρήση αγορών εκτός των ΗΠΑ (κυρίως ασιατικών αγορών) για την άντληση ρευστότητας σε δολάρια ΗΠΑ εκ μέρους των πιστωτικών ιδρυμάτων της Ένωσης. |

Οι περισσότεροι από αυτούς τους φορείς παροχής είναι ιδιαίτερα ευαίσθητοι σε ανησυχίες για εκτιμώμενο πιστωτικό κίνδυνο, όπως δείχνουν τα MMMF των ΗΠΑ τους τελευταίους μήνες. Μολονότι τα εν λόγω MMMF υπολογίζεται ότι αντιστοιχούν σε περίπου 2 % των συνολικών υποχρεώσεων του συνολικού τραπεζικού συστήματος της Ένωσης, για ορισμένα πιστωτικά ιδρύματα της Ένωσης το ποσοστό αυτό μπορεί να ανέλθει στο 10 %.

Τους τελευταίους μήνες, τα MMMF των ΗΠΑ με υψηλή φερεγγυότητα μείωσαν τη διάρκεια της χρηματοδότησής τους προς πιστωτικά ιδρύματα της Ένωσης σε ορισμένα κράτη μέλη, με αποτέλεσμα το ποσοστό της χρηματοδότησης με διάρκεια ενός μηνός ή μικρότερης να αυξηθεί σε περίπου 70 % τον Οκτώβριο/Νοέμβριο 2011, τουλάχιστον για τα πιστωτικά ιδρύματα της ζώνης του ευρώ (Διάγραμμα 3). Επιπλέον, μείωσαν και τα συνολικά χρηματοδοτικά τους ανοίγματα προς πιστωτικά ιδρύματα της Ένωσης, αν και οι μεταβολές από τον Μάιο έως τον Νοέμβριο 2011 ποίκιλλαν σημαντικά μεταξύ των διαφόρων χωρών (Διάγραμμα 4).

Διάγραμμα 3

Διάρκειες των χρηματοδοτικών ανοιγμάτων των MMMF των ΗΠΑ προς πιστωτικά ιδρύματα της ζώνης του ευρώ

Διάγραμμα 4

Μεταβολές όσον αφορά τα χρηματοδοτικά ανοίγματα των MMMF των ΗΠΑ με υψηλή φερεγγυότητα προς πιστωτικά ιδρύματα της Ένωσης από τον Μάιο έως τον Νοέμβριο 2011

I.7. Δείκτες της αγοράς

Τα μεγαλύτερα πιστωτικά ιδρύματα της Ένωσης προσφεύγουν σε μεγάλο βαθμό στις αγορές κεφαλαίων των ΗΠΑ για να χρηματοδοτήσουν τις ανάγκες τους σε δολάρια ΗΠΑ. Αντιθέτως, πολλά πιστωτικά ιδρύματα της Ένωσης δεύτερης βαθμίδας φαίνεται ότι βασίζονται περισσότερο στα πιστωτικά ιδρύματα της Ένωσης πρώτης βαθμίδας, καθώς και στις αγορές ανταλλαγής νομισμάτων για να αντλήσουν ρευστότητα σε δολάρια ΗΠΑ. Το κόστος της ανταλλαγής ευρώ με δολάρια ΗΠΑ — όπως υποδεικνύει η πράξη ανταλλαγής ευρώ/δολαρίου ΗΠΑ (Διάγραμμα 5) η οποία χρησιμοποιείται ως αναφορά — έφθασε στο υψηλότερό του επίπεδο μετά την πτώχευση της Lehman Brothers. Αφού περιορίστηκε σημαντικά τους πρώτους τέσσερις μήνες του 2011, η εν λόγω πράξη αναφοράς διευρύνθηκε και πάλι από τις αρχές Μαΐου. Από τα μέσα Ιουνίου η ενδοημερήσια μεταβλητότητά της έχει αυξηθεί, αντανακλώντας την αβεβαιότητα των χρηματοπιστωτικών αγορών όσον αφορά τις συνθήκες άντλησης ρευστότητας σε δολάρια ΗΠΑ εκ μέρους των πιστωτικών ιδρυμάτων της Ένωσης.

Έπειτα από την πτώχευση της Lehman Brothers, η ΕΚΤ αύξησε επίσης τη χρήση της ανοικτής συμφωνίας ανταλλαγής νομισμάτων σε δολάρια ΗΠΑ που είχε συνάψει με την Ομοσπονδιακή Τράπεζα των ΗΠΑ με σκοπό την παροχή ρευστότητας σε δολάρια ΗΠΑ προς τα πιστωτικά ιδρύματα του Ευρωσυστήματος (Διάγραμμα 6). Το ανεξόφλητο ποσό των πράξεων παροχής ρευστότητας σε δολάρια ΗΠΑ που διενέργησε η ΕΚΤ κατέγραψε το υψηλότερο επίπεδό του (περίπου 300 δισεκ. δολάρια ΗΠΑ) στο τέλος του 2008.

Σύμφωνα με πληροφορίες από τις αγορές, η ύπαρξη ανοικτών συμφωνιών ανταλλαγής νομισμάτων σε δολάρια ΗΠΑ μεταξύ κεντρικών τραπεζών καθησυχάζει τους συμμετέχοντες στην αγορά, στηρίζοντας έτσι τη λειτουργία των αγορών ανταλλαγής νομισμάτων, έστω και όταν δεν χρησιμοποιούνται. Αυτό υποδηλώνει την πιθανή εκδήλωση ηθικού κινδύνου ο οποίος δεν επιτρέπει στα πιστωτικά ιδρύματα της Ένωσης να προχωρήσουν προς μια σταθερότερη δομή χρηματοδότησης — αν και η τιμολόγηση αυτών των διευκολύνσεων γίνεται με σκοπό εν μέρει να μετριαστεί αυτός ο κίνδυνος. Στο Πλαίσιο 1 παρουσιάζονται συνοπτικά η χρήση των αγορών ανταλλαγής νομισμάτων και οι πρωτοβουλίες για την ενίσχυση της ανθεκτικότητας σε αυτόν τον τομέα.

Διάγραμμα 5

Πράξη αναφοράς ανταλλαγής ευρώ/δολαρίου ΗΠΑ

Διάγραμμα 6

Χρήση από την ΕΚΤ της ανοικτής συμφωνίας ανταλλαγής νομισμάτων της Ομοσπονδιακής Τράπεζας των ΗΠΑ

Ανεξόφλητα ποσά των πράξεων παροχής ρευστότητας της ΕΚΤ

ΠΛΑΙΣΙΟ 1: Λειτουργία και ανθεκτικότητα των αγορών ανταλλαγής νομισμάτων

Έπειτα από τη μείωση του διατραπεζικού δανεισμού χωρίς παροχή ασφάλειας κατά την έναρξη της χρηματοπιστωτικής κρίσης, τα πιστωτικά ιδρύματα της Ένωσης χρειάστηκε να εντατικοποιήσουν την προσφυγή τους σε μορφές χρηματοδότησης με παροχή ασφάλειας (ανταλλαγές νομισμάτων και συμφωνίες επαναγοράς) ως εναλλακτική λύση. Η εντατικοποίηση της προσφυγής στην εν λόγω χρηματοδότηση άρχισε να επηρεάζει αρνητικά και αυτές τις αγορές, ιδίως τις αγορές ανταλλαγής νομισμάτων. Μετά τη χρεοκοπία της Lehman Brothers, η άντληση ρευστότητας σε δολάρια ΗΠΑ μέσω πράξεων ανταλλαγής νομισμάτων κατέστη πολύ δύσκολη και πολύ δαπανηρή (τον Οκτώβριο 2008 η πράξη αναφοράς ανταλλαγής ευρώ/δολαρίου ΗΠΑ διάρκειας τριών μηνών υπερέβη το επίπεδο των – 200 μονάδων βάσης).

Αυτή η γενική δυσλειτουργία των αγορών άντλησης ρευστότητας σε δολάρια ΗΠΑ οδήγησε στη θέσπιση συμφωνιών ανταλλαγής νομισμάτων μεταξύ της Ομοσπονδιακής Τράπεζας των ΗΠΑ και διαφόρων κεντρικών τραπεζών, συμπεριλαμβανομένης της ΕΚΤ. Φθάνοντας στο υψηλότερο επίπεδό του (στο τέλος του2008), το συνολικό ανεξόφλητο ποσό ρευστότητας σε δολάρια ΗΠΑ που είχε χορηγήσει η Ομοσπονδιακή Τράπεζα των ΗΠΑ σε κεντρικές τράπεζες ήταν περίπου 550 δισεκ. δολάρια ΗΠΑ, το μεγαλύτερο μέρος των οποίων είχαν χορηγηθεί σε ευρωπαϊκές κεντρικές τράπεζες (στην ΕΚΤ, την Τράπεζα της Αγγλίας και την Εθνική Τράπεζα της Ελβετίας). Παραδείγματος χάριν, το ανεξόφλητο ποσό ρευστότητας σε δολάρια ΗΠΑ που παρείχε η ΕΚΤ προς αντισυμβαλλομένους του Ευρωσυστήματος είχε φθάσει περίπου τα 300 δισεκ. δολάρια ΗΠΑ έως το τέλος του 2008. Αυτό το ποσό συγκρίνεται με αποθεματικά που κατείχε το Ευρωσύστημα (σε μετατρέψιμα ξένα νομίσματα) ύψους 145 δισεκ. ευρώ στο τέλος του 2008 (που αντιστοιχεί σε περίπου 200 δισεκ. δολάρια ΗΠΑ). Παρόλο που κάποιες προσφορές ενδέχεται να γίνονταν για κερδοσκοπικούς ή/και για προληπτικούς λόγους, το μέγεθος της έλλειψης ρευστότητας σε δολάρια ΗΠΑ ήταν τέτοιο που θα ήταν δύσκολο ή αδύνατον οι κεντρικές τράπεζες να χρηματοδοτήσουν μόνες τους την παροχή αυτής της ρευστότητας (είτε μέσω ιδίων αποθεματικών είτε μέσω των αγορών). Οι ανοικτές συμφωνίες ανταλλαγής νομισμάτων ανάμεσα στην Ομοσπονδιακή Τράπεζα των ΗΠΑ και σε διάφορες κεντρικές τράπεζες (ΕΚΤ, Τράπεζα της Αγγλίας, Εθνική Τράπεζα της Ελβετίας, Τράπεζα του Καναδά και Τράπεζα της Ιαπωνίας) επανενεργοποιήθηκαν τον Μάιο του 2010, καθώς οξύνθηκε η κρίση δημόσιου χρέους, καθησυχάζοντας τους συμμετέχοντες στην αγορά ότι πιστωτικά ιδρύματα εκτός των ΗΠΑ θα μπορούσαν να αντλήσουν ρευστότητα σε δολάρια ΗΠΑ σε περίπτωση ανάγκης.

Η παροχή ρευστότητας σε δολάρια ΗΠΑ από κεντρικές τράπεζες εκτός των ΗΠΑ αποδείχθηκε πολύ αποτελεσματική για την αποκατάσταση της λειτουργίας των αγορών. Το επιτόκιο αναφοράς της πράξης ανταλλαγής σε δολάρια ΗΠΑ (δηλ. η διαφορά μεταξύ του επιτοκίου του δολαρίου ΗΠΑ όπως υποδηλώνεται στην πράξη ανταλλαγής ευρώ/δολαρίου ΗΠΑ και του επιτοκίου Libor του δολαρίου ΗΠΑ) μειώθηκε γρήγορα στη συνέχεια. Επιπλέον, η χρησιμοποίηση των ανοικτών συμφωνιών ανταλλαγής νομισμάτων με την Ομοσπονδιακή Τράπεζα των ΗΠΑ έχει υποχωρήσει μετά το ανώτατο επίπεδο στο οποίο είχε διαμορφωθεί στο τέλος του 2008. Σύμφωνα με ανεπίσημα στοιχεία και αντιδράσεις από τις αγορές, η αγορά πράξεων ανταλλαγής νομισμάτων παρείχε επαρκή ρευστότητα προς τα πιστωτικά ιδρύματα της Ένωσης ώστε να μπορούν να δανείζονται σε δολάρια ΗΠΑ έναντι του εγχώριου νομίσματός τους.

Σε διάφορες μελέτες που εκπόνησαν κεντρικές τράπεζες και οργανώσεις της αγοράς τονίζεται ότι η αγορά συναλλάγματος απέδειξε την ανθεκτικότητά της στη διάρκεια της χρηματοπιστωτικής κρίσης, χάρη στο Σύστημα Διακανονισμού Αδιάλειπτης Σύνδεσης (Continuous Linked Settlement — CLS) και στην ευρύτερη χρήση των Παραρτημάτων για τη στήριξη της προσφοράς πιστώσεων (Credit Support Annexes). Οι φορείς ρύθμισης στην Ευρώπη και στις ΗΠΑ εξετάζουν επί του παρόντος την καταλληλότητα της υπαγωγής των πράξεων ανταλλαγής νομισμάτων σε υποχρεωτική εκκαθάριση μέσω κεντρικών αντισυμβαλλομένων.

Η ανθεκτικότητα της αγοράς πράξεων ανταλλαγής νομισμάτων σε περίοδο διαταραχών αποτελεί σημαντικό παράγοντα για την αξιολόγηση των κινδύνων. Δύο παράγοντες εφιστούν επιφυλακτικότητα από την άποψη αυτή. Πρώτον, έστω και αν δεν διατίθενται επίσημα στοιχεία, οι ανεπίσημες πληροφορίες από τους συμμετέχοντες στην αγορά υποδηλώνουν ότι το μέγεθος της έλλειψης ρευστότητας σε δολάρια ΗΠΑ και της ζήτησης για λήψη δανείων σε δολάρια ΗΠΑ μέσω της αγοράς πράξεων ανταλλαγής νομισμάτων υπήρξε μέχρι στιγμής χαμηλότερο από ό,τι ήταν αμέσως μετά την κατάρρευση της Lehman Brothers. Δεύτερον, η ύπαρξη ανοικτών συμφωνιών ανταλλαγής νομισμάτων μεταξύ της Ομοσπονδιακής Τράπεζας των ΗΠΑ και ευρωπαϊκών κεντρικών τραπεζών παρέχει ένα δίκτυ ασφαλείας και καθησυχάζει τους συμμετέχοντες στην αγορά.

Η πρόσφατη συντονισμένη δράση των κεντρικών τραπεζών για την αντιμετώπιση των πιέσεων στις αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ (μείωση των τιμών και συνέχιση των δημοπρασιών τριών μηνών) οδήγησε σε κάποια βελτίωση των συνθηκών χρηματοδότησης μέσω των αγορών για τα πιστωτικά ιδρύματα της Ένωσης. Η πράξη ανταλλαγής αναφοράς παρουσίασε συγκρατημένη μείωση αλλά το Libor του δολαρίου ΗΠΑ παρέμεινε αμετάβλητο. Πέρα από τη γενική αποστροφή ανάληψης κινδύνου, δύο στοιχεία φαίνεται ότι συντέλεσαν στις συνεχιζόμενες εντάσεις: η αρνητική εικόνα που συνδέεται με τη συμμετοχή στις δημοπρασίες τριών μηνών και το γεγονός ότι οι μεγάλοι πελάτες των πιστωτικών ιδρυμάτων (συνταξιοδοτικά ταμεία και αμοιβαία κεφάλαια, εταιρείες) δεν έχουν πρόσβαση στις διευκολύνσεις των κεντρικών τραπεζών. Έτσι, εξακολουθούν να εξαρτώνται από τις αγορές πράξεων ανταλλαγής νομισμάτων για τους σκοπούς της αντιστάθμισης κινδύνων σε ένα περιβάλλον στο οποίο τα πιστωτικά ιδρύματα είναι απρόθυμα να αναλάβουν τον ρόλο διαμόρφωσης της αγοράς.

II. ΚΙΝΔΥΝΟΙ ΠΟΥ ΑΠΟΡΡΕΟΥΝ ΑΠΟ ΤΗΝ ΑΝΤΛΗΣΗ ΡΕΥΣΤΟΤΗΤΑΣ ΣΕ ΔΟΛΑΡΙΑ ΗΠΑ

Το ΕΣΣΚ εξέτασε δύο βασικούς διαύλους κινδύνων που συνδέονται με την εξάρτηση των πιστωτικών ιδρυμάτων της Ένωσης από χρηματοδότηση σε δολάρια ΗΠΑ/την ασυμφωνία ως προς τη ληκτότητα σε δολάρια ΗΠΑ: τον βραχυπρόθεσμο κίνδυνο ρευστότητας και τον μεσοπρόθεσμο κίνδυνο να υπάρξουν επιπτώσεις στην πραγματική οικονομία της Ένωσης λόγω των τροποποιήσεων που εφαρμόζονται στα επιχειρηματικά μοντέλα καθώς ασκούνται πιέσεις στη χρηματοδότηση σε δολάρια ΗΠΑ.

II.1. Βραχυπρόθεσμος κίνδυνος ρευστότητας

Οι πιέσεις στη χρηματοδότηση σε δολάρια ΗΠΑ οδήγησαν τις κεντρικές τράπεζες να αναλάβουν επανειλημμένα συντονισμένες δράσεις από το 2008 και μετά. Οι πιέσεις αυτές αντανακλούν τη δομή χρηματοδότησης σε δολάρια ΗΠΑ των πιστωτικών ιδρυμάτων της Ένωσης και τον ρόλο που διαδραματίζει το νόμισμα αυτό στο παγκόσμιο χρηματοπιστωτικό σύστημα, καθώς και τις συνθήκες που επικρατούν στην αγορά σήμερα. Η συνολική εξέταση των παραγόντων αυτών μπορεί να υποδηλώνει ότι τα πιστωτικά ιδρύματα της Ένωσης που στηρίζονται σε βραχυπρόθεσμη άντληση ρευστότητας σε δολάρια ΗΠΑ από αγορές κεφαλαίων παρουσιάζουν μια κάποια ευπάθεια. Πιο συγκεκριμένα:

α) Περιορισμένη «σταθερή» άντληση ρευστότητας: Τα πιστωτικά ιδρύματα της Ένωσης δεν διαθέτουν σχεδόν καθόλου ρευστότητα σε δολάρια ΗΠΑ από καταθέσεις λιανικής που να μπορεί να χρησιμοποιηθεί στην Ένωση.

β) Βραχυπρόθεσμος χαρακτήρας: Όπως αναφέρθηκε στην Ενότητα I, η άντληση ρευστότητας σε δολάρια ΗΠΑ των πιστωτικών ιδρυμάτων της Ένωσης από αγορές κεφαλαίων τείνει να έχει πολύ βραχυπρόθεσμο χαρακτήρα.

γ) Οι ξένοι επενδυτές τείνουν να μειώνουν πιο συχνά την επενδυτική τους δραστηριότητα σε σχέση με τους εγχώριους επενδυτές σε περιόδους εντάσεων: Σε σενάριο κρίσης, ελλοχεύει ο κίνδυνος οι επενδυτές να προτιμήσουν την αγορά της χώρας τους ή να μην κάνουν σαφώς τη διάκριση μεταξύ των ξένων επιχειρήσεων στις οποίες έχουν επενδύσει, σε αντίθεση με τους εγχώριους επενδυτές. Πιο συγκεκριμένα, στοιχεία από την κρίση, καθώς και πιο πρόσφατα στοιχεία, καταδεικνύουν ότι ορισμένες κατηγορίες επενδυτών των ΗΠΑ έχουν την τάση να κινούνται ομαδικά και είναι ιδιαίτερα ευαίσθητοι σε αρνητικά δημοσιεύματα, με αποτέλεσμα τα πιστωτικά ιδρύματα της Ένωσης να είναι εκτεθειμένα σε αιφνίδιες πιέσεις όσον αφορά τη χρηματοδότηση, κυρίως όταν υπάρχει συγκέντρωση παρόχων χρηματοδότησης των ίδιων κατηγοριών. Αυτό θεωρείται σημαντικό δεδομένου ότι οι αγορές κεφαλαίων χορηγούν χρηματοδότηση σε δολάρια ΗΠΑ με βραχυπρόθεσμη διάρκεια (δηλ. με διάρκεια κάτω των τριών μηνών).

δ) Ο ρόλος των MMMF των ΗΠΑ: Τα MMMF των ΗΠΑ τείνουν να αντιδρούν γρήγορα και συλλογικά σε κινδύνους που προκύπτουν από αρνητικά δημοσιεύματα. Η πρόσφατη ένταση που εκδηλώθηκε στις αγορές επειδή υπήρξαν ανησυχίες για εμφάνιση κινδύνων από το δημόσιο χρέος φαίνεται ότι ώθησε και πάλι ορισμένους επενδυτές των ΗΠΑ, με επενδύσεις σε πιστωτικά ιδρύματα της Ένωσης, να αποσύρουν τη χρηματοδότησή τους ή να μειώσουν τη ληκτότητά της από τα μέσα του 2011 και μετά. Πιο συγκεκριμένα, τα εν λόγω MMMF πιθανόν να συνεχίσουν να αποσύρουν τις επενδύσεις τους από τα πιστωτικά ιδρύματα της Ένωσης για διάφορους λόγους. Η θέσπιση ενός πιο αυστηρού κανονιστικού καθεστώτος μπορεί να προκαλέσει διαρθρωτικές αλλαγές στον τρόπο με τον οποίο τα MMMF παρέχουν χρηματοδότηση. Με τις μεταρρυθμίσεις που έθεσε σε εφαρμογή η Επιτροπή Κεφαλαιαγοράς των ΗΠΑ τον Μάιο 2010 μειώθηκε ακόμη περισσότερο η διάρκεια των δανείων που μπορούσαν να χορηγούν τα MMMF των ΗΠΑ. Επί του παρόντος, έχει τεθεί υπό συζήτηση ένας δεύτερος γύρος μεταρρυθμίσεων, στον οποίο εξετάζονται μεταξύ άλλων προτάσεις σύμφωνα με τις οποίες τα MMMF των ΗΠΑ θα είναι υποχρεωμένα να υιοθετήσουν τη μεταβλητή καθαρή αξία απαιτήσεων αντί της σταθερής καθαρής αξίας απαιτήσεων. Σύμφωνα με άλλη πρόταση, οι φορείς εποπτείας των ΗΠΑ θα απαιτήσουν από τα MMMF να διακρατούν αποθεματικά ασφαλείας για την απορρόφηση κινδύνων σε περίπτωση που συνεχίσουν να εφαρμόζουν το επιχειρηματικό μοντέλο σταθερής καθαρής αξίας στοιχείων ενεργητικού. Η διακράτηση αποθεματικών ασφαλείας θα μπορούσε να ενισχύσει την ανθεκτικότητα των MMMF, αλλά θα μπορούσε επίσης να σημαίνει ότι μακροπρόθεσμα το επιχειρηματικό τους μοντέλο θα γινόταν οικονομικά ασύμφορο. Άλλοι παράγοντες κανονιστικής φύσεως που θα μπορούσαν να έχουν κάποιον αντίκτυπο στα επιχειρηματικά μοντέλα των MMMF των ΗΠΑ αφορούν μεταξύ άλλων την κατάργηση κανονισμών που δεν επιτρέπουν στις τράπεζες των ΗΠΑ να προσφέρουν τοκοφόρους λογαριασμούς όψεως. Αυτές οι κανονιστικές τροποποιήσεις είναι πιθανόν να γίνουν πιο αυστηρές σε περίπτωση που υπάρξουν περαιτέρω υποβαθμίσεις της πιστοληπτικής αξιολόγησης στην Ένωση.

ε) Ποιότητα των στοιχείων ενεργητικού που είναι εκφρασμένα σε δολάρια ΗΠΑ: Στο πλαίσιο της αξιολόγησης που διενήργησε για τους κινδύνους ρευστότητας, η ΕΑΤ εκτιμά ότι η ποιότητα των περιουσιακών στοιχείων σε δολάρια ΗΠΑ που περιλαμβάνονται στα αποθεματικά ασφαλείας των πιστωτικών ιδρυμάτων της Ένωσης, τα οποία αποτελούνται από ρευστά διαθέσιμα, είναι χαμηλότερη από τα αντίστοιχα περιουσιακά στοιχεία σε εγχώρια νομίσματα και ότι, όσον αφορά τις αγορές από τις οποίες αντλούν ρευστότητα τα πιστωτικά ιδρύματα της Ένωσης, εξακολουθεί να ελλοχεύει σοβαρός κίνδυνος εκδήλωσης γεγονότος. Νέα, απρόβλεπτα προβλήματα με τράπεζες των ΗΠΑ μπορεί επίσης να επηρεάσουν τη διατραπεζική αγορά σε δολάρια ΗΠΑ.

στ) Βαθμός εξάρτησης από αγορές σε ξένο νόμισμα: Σε σενάριο κρίσης, εάν η ρευστοποίηση στοιχείων ενεργητικού σε δολάρια ΗΠΑ δεν επαρκεί για να καλύψει βραχυπρόθεσμες ανάγκες σε δολάρια ΗΠΑ, τα πιστωτικά ιδρύματα της Ένωσης θα πρέπει να προσφύγουν στις άμεσες αγορές σε ξένο νόμισμα ή στις αγορές πράξεων ανταλλαγής νομισμάτων προκειμένου να μετατρέψουν σε δολάρια ΗΠΑ ρευστά διαθέσιμα που είναι εκφρασμένα σε άλλα νομίσματα. Το γεγονός αυτό αυξάνει τον αριθμό των αγορών (επενδυτών) που πρέπει να διεξάγουν συναλλαγές σε σενάριο κρίσης, αν και η ικανότητα διενέργειας συναλλαγών σε πολλαπλές αγορές θα μπορούσε επίσης να θεωρηθεί παράγοντας μετριασμού των κινδύνων. Από τα μέσα του 2011, οι εντάσεις στις αγορές κεφαλαίων σε δολάρια ΗΠΑ έχουν μεταδοθεί και στις αγορές πράξεων ανταλλαγής ξένων νομισμάτων (π.χ. αυξάνοντας έτσι το κόστος μετατροπής ευρώ σε δολάρια ΗΠΑ).

ζ) Τριβές λόγω διαφοράς ώρας: Αυτό το φαινόμενο παρατηρήθηκε κατά την κρίση όταν φορείς παροχής δολαρίων ΗΠΑ έδειχναν απροθυμία να χορηγήσουν χρηματοδότηση προτού διαμορφώσουν σαφή εικόνα της θέσης ρευστότητας που κατείχαν την ίδια ημέρα, το οποίο συνήθως συνέβαινε στα μέσα της ημέρας στις ΗΠΑ, δηλαδή περίπου την ώρα κλεισίματος των ευρωπαϊκών αγορών.

η) Συσσώρευση νομίσματος: Στη διάρκεια χρηματοπιστωτικών κρίσεων, διεθνείς επιχειρήσεις και επενδυτές επιδιώκουν να συσσωρεύσουν δολάρια ΗΠΑ λόγω του ρόλου που διαδραματίζει το εν λόγω νόμισμα ως παγκόσμιο αποθεματικό νόμισμα.

θ) Πρόσβαση των μικρών πιστωτικών ιδρυμάτων της Ένωσης: Μεγάλα πιστωτικά ιδρύματα της Ένωσης, τα οποία δραστηριοποιούνται διεθνώς, παρέχουν μέρος της ρευστότητας που αντλούν από τις αγορές κεφαλαίων σε μικρότερα πιστωτικά ιδρύματα της Ένωσης, τα οποία έχουν περιορισμένη ή καμία πρόσβαση στις αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ. Έτσι, τα προβλήματα που αντιμετωπίζουν τα μεγάλα πιστωτικά ιδρύματα της Ένωσης μπορούν να μεταδοθούν ταχέως στον υπόλοιπο τραπεζικό τομέα.

ι) Ανησυχίες για κίνδυνο δημόσιου χρέους: Οι αγορές διαχωρίζουν τα πιστωτικά ιδρύματα της Ένωσης με βάση την πιστοληπτική τους αξιολόγηση και τη χώρα προέλευσης. Τα προβλήματα δημόσιου χρέους επηρεάζουν τα πιστωτικά ιδρύματα της Ένωσης, ιδίως σε χώρες στις οποίες υφίστανται εντάσεις στις αγορές κρατικών τίτλων, ενώ η μετάδοση δευτερογενών επιπτώσεων σε πιστωτικά ιδρύματα της Ένωσης με υψηλό βαθμό έκθεσης σε κρατικά ομόλογα μπορεί να ασκήσει πιέσεις στη χρηματοδότηση γενικότερα και στη χρηματοδότηση σε δολάρια ΗΠΑ ειδικότερα.

Από την αξιολόγηση του ΕΣΣΚ βασιζόμενη σε στοιχεία εθνικών εποπτικών αρχών προκύπτει ότι σε σενάριο σοβαρής κρίσης τα πιστωτικά ιδρύματα της Ένωσης εμφανίζουν σημαντικές διαφορές μεταξύ απαιτούμενης και διαθέσιμης χρηματοδότησης (άνοιγμα χρηματοδότησης) σε δολάρια ΗΠΑ. Εάν χρησιμοποιηθούν οι συμβατικές εισροές και εκροές σε δολάρια ΗΠΑ, αυτό το άνοιγμα χρηματοδότησης είναι δυνατόν να υπολογιστεί κατά προσέγγιση για τρεις, έξι και δώδεκα μήνες. Στον παρακάτω πίνακα παρουσιάζονται συνοπτικά τα αποτελέσματα της αξιολόγησης.

Πίνακας 1

Σωρευτικά ανοίγματα χρηματοδότησης σε δολάρια ΗΠΑ

|

Ποσά (σε δισεκ. ευρώ) |

3 μήνες |

6 μήνες |

12 μήνες |

||

|

Σωρευτικό άνοιγμα χρηματοδότησης |

– 841 |

– 910 |

– 919 |

||

|

– 670 |

– 736 |

– 750 |

||

|

– 386 |

– 467 |

– 500 |

||

|

– 182 |

– 263 |

– 304 |

Στην πρώτη σειρά παρουσιάζεται το σωρευτικό άνοιγμα χρηματοδότησης στις τρεις χρονικές περιόδους, το οποίο ορίζεται ως εισροές σε δολάρια ΗΠΑ μείον εκροές σε δολάρια ΗΠΑ. Όσον αφορά το καθαρό άνοιγμα χρηματοδότησης, το μεγαλύτερο μέγεθος εμφανίζεται στις πολύ βραχείες ληκτότητες (κάτω των τριών μηνών), γεγονός που αντανακλά τον βραχυπρόθεσμο χαρακτήρα της χρηματοδότησης σε δολάρια ΗΠΑ.

Οι επόμενες τρεις σειρές παρουσιάζουν το ύψος του ανοίγματος όταν λαμβάνεται υπόψη η ικανότητα αντιστάθμισης των πιστωτικών ιδρυμάτων της Ένωσης. Χρησιμοποιούνται τρία μεγέθη μέτρησης της ικανότητας αντιστάθμισης:

|

α) |

Η ικανότητα συντηρητικής αντιστάθμισης περιλαμβάνει μόνο μετρητά και αποθεματικά στις κεντρικές τράπεζες (πέρα των υποχρεωτικών ελάχιστων αποθεματικών), καθώς και απαιτήσεις χωρών με μηδενική στάθμιση κατάλληλες για χρήση ως ασφάλεια στην κεντρική τράπεζα. Συνεπώς, αυτό το συντηρητικό μέγεθος αναφέρεται θεωρητικά στα πλέον ρευστά διαθέσιμα που σε σενάριο κρίσης διατίθενται για την κάλυψη εκροών. |

|

β) |

Η ικανότητα αποδεκτής αντιστάθμισης περιλαμβάνει στοιχεία ενεργητικού που θα κρίνονταν αποδεκτά ως ασφάλεια στις κεντρικές τράπεζες. |

|

γ) |

Η ικανότητα πλήρους αντιστάθμισης περιλαμβάνει όλα τα στοιχεία ενεργητικού που ορίζονται ως μέρος της ικανότητας αντιστάθμισης, κάτι που μπορεί να αποτελεί εύλογη ένδειξη της ικανότητας κάλυψης των εκροών υπό κανονικές συνθήκες, όμως σε περιόδους εντάσεων στις χρηματοπιστωτικές αγορές τα εν λόγω στοιχεία δεν μπορούν να ρευστοποιηθούν εύκολα. |

Σε σύγκριση με αυτά τα μεγέθη, το συνολικό ποσό ρευστότητας που αντλήθηκε από τις ανοικτές συμφωνίες ανταλλαγής νομισμάτων σε δολάρια ΗΠΑ, οι οποίες τέθηκαν σε εφαρμογή στη διάρκεια του 2008 από τις κεντρικές τράπεζες, ανήλθε σε 550 δισεκ. δολάρια ΗΠΑ περίπου. Επιπλέον, τα εθνικά τραπεζικά συστήματα παρουσιάζουν διαφορές μεταξύ τους: με αυτή τη μέθοδο και αυτά τα δεδομένα, η έλλειψη ρευστότητας σε δολάρια ΗΠΑ είναι σχετικά μικρή σε ορισμένες χώρες και μεγαλύτερη σε άλλες. Όπως περιγράφεται παραπάνω, πρόκειται για ένα κατά προσέγγιση μέγεθος μέτρησης, ενώ είναι δυνατόν να χρησιμοποιηθούν και άλλες μέθοδοι υπολογισμού.

II.2. Μεσοπρόθεσμες επιπτώσεις στην πραγματική οικονομία

Η δομή χρηματοδότησης σε δολάρια ΗΠΑ μπορεί να σημαίνει ότι υπάρχουν ορισμένοι δίαυλοι διαμέσου των οποίων μια διαταραχή στην εν λόγω χρηματοδότηση θα μπορούσε να έχει μεσοπρόθεσμα δευτερογενείς επιπτώσεις στην πραγματική οικονομία, μέσω των πιστωτικών ιδρυμάτων της Ένωσης. Συνολικά, σύμφωνα με την αξιολόγηση του ΕΣΣΚ, η σημασία αυτής της παραμέτρου ενδέχεται να είναι ουσιαστική. Απαιτούνται όμως περαιτέρω εργασίες για να εκτιμηθεί το μέγεθος που μπορεί να έχει ο αντίκτυπος προκειμένου αυτός ο δίαυλος να δικαιολογεί τον περιορισμό των ασυμφωνιών όσον αφορά τη ληκτότητα σε δολάρια ΗΠΑ.

Οι βασικοί δίαυλοι κινδύνων είναι οι εξής:

|

α) |

Το κόστος χρηματοδότησης των πιστωτικών ιδρυμάτων της Ένωσης και οι δευτερογενείς επιπτώσεις στην κερδοφορία των εν λόγω ιδρυμάτων Βάσει στοιχείων της αγοράς που συγκέντρωσε το ΕΣΣΚ, τα πιστωτικά ιδρύματα της Ένωσης είχαν την τάση να αντλούν ρευστότητα σε δολάρια ΗΠΑ επειδή η πρόσβαση σε δολάρια ΗΠΑ και η μετατροπή τους, εφόσον κρινόταν απαραίτητο, στο απαιτούμενο νόμισμα ήταν κατά κανόνα φθηνότερη σε σύγκριση με την άντληση ρευστότητας απευθείας στο απαιτούμενο νόμισμα. Τυχόν επιπτώσεις στην κερδοφορία σήμερα θα μπορούσαν να παρεμποδίσουν την ικανότητα των πιστωτικών ιδρυμάτων της Ένωσης να χορηγούν πίστωση σε ευρωπαϊκές εταιρείες και νοικοκυριά και/ή να κάνει πιο δύσκολη τη μετάβασή τους στο πλαίσιο της Βασιλείας ΙΙΙ (2) (εφεξής «Βασιλεία III»). Σύμφωνα με ορισμένες πολύ προκαταρκτικές αναλύσεις που διενήργησε το ΕΣΣΚ, το ενδεχόμενο κόστος μπορεί να μην είναι ουσιαστικό και μπορεί να αφορά είτε το κόστος που προκύπτει λόγω παράτασης της διάρκειας χρηματοδότησης ή την απευθείας πρόσβαση σε ευρώ ή σε λίρες Αγγλίας αντί της άντλησης δολαρίων ΗΠΑ και μετατροπής αυτών στα εν λόγω νομίσματα. Ωστόσο, η ανάλυση αυτή είναι αναγκαστικά ατελής σε μεγάλο βαθμό, εξαιτίας της ποιότητας και έκτασης των στοιχείων που υποβλήθηκαν στο ΕΣΣΚ. Θα χρειαστεί μια πιο ενδελεχής ανάλυση προκειμένου να αντληθούν σαφή συμπεράσματα. |

|

β) |

Η διαθεσιμότητα χρηματοδότησης των πιστωτικών ιδρυμάτων της Ένωσης. Τα στοιχεία που έχουν συγκεντρώσει οι εποπτικοί φορείς καταδεικνύουν ότι ένας σημαντικός αριθμός μεγάλων πιστωτικών ιδρυμάτων της Ένωσης στηρίζονταν μέχρι πρόσφατα σε αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ με μεγάλο βάθος για να χρηματοδοτήσουν τις δραστηριότητες σε δολάρια ΗΠΑ ευρωπαϊκών εταιρειών (π.χ. επιχειρήσεων που δραστηριοποιούνται ενεργά στους τομείς της αεροδιαστημικής, της ναυτιλίας, των βασικών εμπορευμάτων και της χρηματοδότησης του εμπορίου). Διατυπώνονται ανησυχίες για το γεγονός ότι οποιαδήποτε προσπάθεια περιορισμού της πρόσβασης σε χρηματοδότηση σε δολάρια ΗΠΑ μπορεί ενδεχομένως να κάμψει την ικανότητα των πιστωτικών ιδρυμάτων της Ένωσης να χρηματοδοτούν τις εν λόγω δραστηριότητες και επομένως να χορηγούν πίστωση σε μη χρηματοπιστωτικές επιχειρήσεις. Άλλα πιστωτικά ιδρύματα εκτός Ένωσης με πιο απρόσκοπτη πρόσβαση σε δολάρια ΗΠΑ ενδεχομένως να μπορέσουν να αναλάβουν τις δραστηριότητες αυτές. Σε περιόδους κρίσης, αυτό όμως και πάλι μπορεί να προκαλέσει τον κίνδυνο να προβούν σε μείωση της επενδυτικής τους δραστηριότητας («μεροληψία υπέρ της χώρας καταγωγής»). |

|

γ) |

Ο αντίκτυπος τυχόν απομόχλευσης σε ευρεία κλίμακα. Στην περίπτωση αυτή, τα πιστωτικά ιδρύματα της Ένωσης επιδιώκουν να πωλήσουν περιουσιακά στοιχεία σε δολάρια ΗΠΑ για να αποπληρώσουν χρηματοδότηση σε δολάρια ΗΠΑ. Αυτό θα μπορούσε να έχει αντίκτυπο στη διαθεσιμότητα κεφαλαίων προς την πραγματική οικονομία, αλλά και στη φερεγγυότητα των πιστωτικών ιδρυμάτων της Ένωσης σε περίπτωση που η πώληση μεγάλου όγκου περιουσιακών στοιχείων συγκρατούσε τις τιμές τους μέσω μηχανισμών αποτίμησης στην τρέχουσα τιμής της αγοράς (mark to market). Για παράδειγμα, στοιχεία της αγοράς δείχνουν προς το παρόν ότι οι επενδυτές αναμένουν πτώση της τιμής των περιουσιακών στοιχείων σε δολάρια ΗΠΑ επειδή ορισμένα πιστωτικά ιδρύματα της Ένωσης προσπαθούν να τα πωλήσουν. Πράγματι, η πώληση στοιχείων ενεργητικού σε δολάρια ΗΠΑ ή η πρόωρη εξόφληση αυτών μπορεί να αποδειχθεί εξίσου δύσκολη εάν ορισμένα πιστωτικά ιδρύματα της Ένωσης αποφασίσουν να προβούν σε μια τέτοια ενέργεια ταυτόχρονα, με κίνδυνο να προκληθούν δευτερογενείς επιδράσεις. Επιπλέον, τα πιστωτικά ιδρύματα της Ένωσης μπορεί να προσπαθήσουν να χρησιμοποιήσουν άλλες μεθόδους για να μειώσουν τις ανάγκες τους σε χρηματοδότηση σε δολάρια ΗΠΑ, π.χ. κλείσιμο θέσεων στην αγορά κεφαλαίων ή πώληση ρευστών διαθεσίμων. |

II.3. Πιθανοί παράγοντες μετριασμού των κινδύνων

Λόγω των προβλημάτων που παρουσιάστηκαν μετά την κατάρρευση της Lehman Brothers, τα πιστωτικά ιδρύματα και οι εποπτικές αρχές της Ένωσης έθεσαν σε εφαρμογή μέτρα προκειμένου να περιορίσουν τους κινδύνους χρηματοδότησης και ρευστότητας γενικότερα. Τα τελευταία χρόνια τα πιστωτικά ιδρύματα της Ένωσης ανέλαβαν δράσεις για να βελτιώσουν τις δομές χρηματοδότησής τους, ενώ οι εθνικές κεντρικές τράπεζες χορήγησαν ρευστότητα σε δολάρια ΗΠΑ για να αμβλύνουν τις εντάσεις στις αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ. Οι βασικοί παράγοντες μετριασμού των κινδύνων που απορρέουν από τη βραχυπρόθεσμη αναχρηματοδότηση σε δολάρια ΗΠΑ είναι μεταξύ άλλων οι εξής:

α) Περισσότερη ρευστότητα σε δολάρια ΗΠΑ: Τα διαθέσιμα σε μετρητά των πιστωτικών ιδρυμάτων της Ένωσης στην Ομοσπονδιακή Τράπεζα των ΗΠΑ φαίνεται να έχουν αυξηθεί συγκριτικά με προηγούμενες περιόδους, αν και πρόσφατα σημείωσαν κάποια μείωση. Επικρατεί η αίσθηση ότι η ρευστότητα σε δολάρια ΗΠΑ είναι υψηλότερη από ό,τι παλαιότερα λόγω της κατεύθυνσης της νομισματικής πολιτικής των ΗΠΑ, αν και αυτό δεν σημαίνει ότι σε περίοδο κρίσης θα υπάρξει αναδιανομή των δολαρίων ΗΠΑ στο χρηματοπιστωτικό σύστημα.

β) Αύξηση της χρηματοδότησης σε δολάρια ΗΠΑ με παροχή ασφάλειας: Η εξάντληση της βραχυπρόθεσμης χρηματοδότησης χωρίς παροχή ασφάλειας οδήγησε ορισμένα πιστωτικά ιδρύματα της Ένωσης να εντατικοποιήσουν την προσφυγή σε χρηματοδότηση σε δολάρια ΗΠΑ με παροχή ασφάλειας (συμφωνίες επαναγοράς), καθώς και σε πράξεις ανταλλαγής ευρώ/δολαρίων ΗΠΑ. Ωστόσο, η δυνατότητα χρηματοδότησης μέσω συμφωνιών επαναγοράς περιορίζεται στο ύψος του ποσού των βραχυπρόθεσμων ρευστών διαθεσίμων υψηλής ποιότητας που μπορούν να χορηγηθούν ως ασφάλεια.

γ) Απομόχλευση στοιχείων ενεργητικού σε δολάρια ΗΠΑ: Αρκετά πιστωτικά ιδρύματα της Ένωσης επιτάχυναν την απομόχλευση των στοιχείων ενεργητικού και παθητικού των ισολογισμών τους που ήταν εκφρασμένα σε δολάρια ΗΠΑ μετά τις ανησυχίες που διατυπώθηκαν λόγω των κρατικών ομολόγων που διακρατούσαν, με αποτέλεσμα τα MMMF των ΗΠΑ να διστάζουν να τους χορηγήσουν δάνεια. Ο βασικός δίαυλος απομόχλευσης είναι η διάθεση στοιχείων ενεργητικού σε δολάρια ΗΠΑ από προηγούμενες χρήσεις. Ωστόσο, όπως αναφέρθηκε παραπάνω, η απομόχλευση αυτή μπορεί να έχει ακούσιες επιπτώσεις εάν προκληθεί εκποίηση περιουσιακών στοιχείων σε δολάρια ΗΠΑ και περιοριστεί η ικανότητα των πιστωτικών ιδρυμάτων της Ένωσης να χορηγούν δάνεια στην πραγματική οικονομία.

δ) Στήριξη ρευστότητας από τις κεντρικές τράπεζες: Η Ομοσπονδιακή Τράπεζα των ΗΠΑ, σε συνεννόηση με την ΕΚΤ, την Τράπεζα της Αγγλίας, την Εθνική Τράπεζα της Ελβετίας και την Τράπεζα του Καναδά, ανακοίνωσαν τον Ιούνιο παράταση της διάρκειας των προσωρινών συμφωνιών ανταλλαγής ρευστότητας σε δολάρια ΗΠΑ μέχρι τον Αύγουστο 2012. Επίσης, στις 15 Σεπτεμβρίου 2011 ανακοίνωσαν ότι θα διενεργήσουν τρεις πράξεις παροχής ρευστότητας σε δολάρια ΗΠΑ με διάρκεια τριών μηνών περίπου μέχρι το τέλος του έτους. Τα μέτρα αυτά συνέβαλαν στην άμβλυνση των πιέσεων στις αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ και στην κάλυψη των αναγκών χρηματοδότησης των πιστωτικών ιδρυμάτων της Ένωσης σε δολάρια ΗΠΑ. Οι ανοικτές συμφωνίες ανταλλαγής νομισμάτων των κεντρικών τραπεζών, έστω και αν δεν χρησιμοποιούνται, φαίνεται ότι καθησυχάζουν τους συμμετέχοντες στην αγορά, στηρίζοντας έτσι τη λειτουργία των αγορών πράξεων ανταλλαγής νομισμάτων. Ωστόσο, σε αυτή την περίπτωση υπάρχει ο ηθικός κίνδυνος τα πιστωτικά ιδρύματα της Ένωσης να αποφύγουν να υιοθετήσουν πιο σθεναρές δομές χρηματοδότησης, παρόλο που η τιμολόγηση αυτών των διευκολύνσεων αποβλέπει εν μέρει στον μετριασμό αυτού του κινδύνου.

ε) Υποδομές της αγοράς πράξεων ανταλλαγής νομισμάτων: Οι συμμετέχοντες στην αγορά έκαναν λόγο για υφιστάμενες υποδομές που στηρίζουν την ομαλή λειτουργία των αγορών πράξεων ανταλλαγής νομισμάτων, π.χ. το σύστημα CLS, καθώς και για πρακτικές που αφορούν τη ληκτότητα — αντιστοίχιση των πράξεων ανταλλαγής με τις ανάγκες σε ρευστότητα.

Ορισμένοι από αυτούς τους παράγοντες μετριασμού των κινδύνων έχουν ήδη συμβάλει ως ένα βαθμό στη βελτίωση, σε βραχυπρόθεσμο ορίζοντα, των θέσεων χρηματοδότησης και ρευστότητας σε δολάρια ΗΠΑ των πιστωτικών ιδρυμάτων της Ένωσης, καθώς και στον τρόπο με τον οποίο τα εν λόγω ιδρύματα αντιμετωπίζουν τις πρόσφατες σημαντικές εντάσεις στις αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ. Ωστόσο, πέραν αυτών των παραγόντων μετριασμού των κινδύνων, πιθανόν να χρειαστεί μακροπρόθεσμα μια πιο δομημένη προσέγγιση προκειμένου να αποτραπεί μια επανάληψη των εντάσεων που παρουσιάστηκαν στις αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ το 2008 και το 2011.

στ) Σχέδια έκτακτης αναχρηματοδότησης: Ένα από τα μέσα που επινοήθηκαν με σκοπό τον μετριασμό των κινδύνων χρηματοδότησης σε δολάρια ΗΠΑ μεσοπρόθεσμα είναι τα σχέδια έκτακτης χρηματοδότησης. Στο πλαίσιο της συγκέντρωσης στοιχείων, το ΕΣΣΚ συνέλεξε πληροφορίες από τις εθνικές εποπτικές αρχές σχετικά με τις διαχειριστικές ενέργειες που προβλέπονται στα σχέδια έκτακτης χρηματοδότησης των πιστωτικών ιδρυμάτων της Ένωσης για την αντιμετώπιση των διαταραχών χρηματοδότησης σε δολάρια ΗΠΑ. Οι διαχειριστικές ενέργειες ήταν κοινές στις χώρες που δήλωσαν ότι τα πιστωτικά ιδρύματα της Ένωσης τις λάμβαναν σαφώς υπόψη. Οι ενέργειες, που θα μπορούσαν να αναληφθούν είτε μεμονωμένα είτε συνδυαστικά, ανάλογα με τον χαρακτήρα και τη σοβαρότητα της διαταραχής, αφορούν μεταξύ άλλων τα εξής: μείωση (πώληση ή πρόωρη εξόφληση) των στοιχείων ενεργητικού που απαιτούν χρηματοδότηση σε δολάρια ΗΠΑ/μείωση του δανεισμού, προσφυγή στις άμεσες αγορές ξένων νομισμάτων και στις αγορές ανταλλαγής νομισμάτων με σκοπό τη χρήση άλλων νομισμάτων για την άντληση δολαρίων ΗΠΑ, συμφωνίες επαναγοράς ή πώληση αποθεματικών ασφαλείας ρευστών διαθεσίμων, χρήση των διευκολύνσεων που παρέχουν οι κεντρικές τράπεζες (της διευκόλυνσης της ΕΚΤ σε δολάρια ΗΠΑ και του περιθωρίου προεξόφλησης της Ομοσπονδιακής Τράπεζας των ΗΠΑ).

Ορισμένες από αυτές τις ενέργειες προκαλούν συγκεκριμένους κινδύνους. Ειδικότερα, η προσφυγή στην άμεση αγορά ξένων νομισμάτων σε μεγάλες ποσότητες δίνει ενδείξεις που μπορούν να αποβούν επιζήμιες. Η μείωση των αναγκών άντλησης ρευστότητας σε δολάρια ΗΠΑ (μέσω πωλήσεων ή πρόωρης εξόφλησης στοιχείων ενεργητικού) μπορεί επίσης να αποβεί δύσκολη εάν ορισμένα πιστωτικά ιδρύματα της Ένωσης αποφασίσουν να πράξουν κάτι τέτοιο ταυτόχρονα, με κίνδυνο την εκδήλωση δευτερογενών επιπτώσεων όπως αναφέρθηκε παραπάνω στην ενότητα αυτή. Οι αρχές που είχαν την αίσθηση ότι η χρηματοδότηση σε δολάρια ΗΠΑ αποτελεί ουσιαστικό μέρος του τραπεζικού τους τομέα δήλωσαν ότι τα περισσότερα πιστωτικά ιδρύματα της Ένωσης είχαν πρόσβαση στις διευκολύνσεις παροχής ρευστότητας της Ομοσπονδιακής Τράπεζας των ΗΠΑ. Ωστόσο, οι εποπτικές αρχές ορισμένων χωρών παρατήρησαν ότι τα σχέδια των οικείων πιστωτικών ιδρυμάτων δεν περιείχαν σαφείς λύσεις για την αντιμετώπιση των διαταραχών στη χρηματοδότηση σε δολάρια ΗΠΑ. Πρόκειται για σοβαρή παράλειψη, δεδομένων των συνθηκών που επικρατούν σήμερα στις αγορές, ιδίως εάν πρόκειται για πιστωτικά ιδρύματα της Ένωσης που κάνουν ουσιαστική χρήση της βραχυπρόθεσμης χρηματοδότησης σε δολάρια ΗΠΑ.

Ενδεικτικά, το ΕΣΣΚ σημείωσε σε γενικές γραμμές ότι η ουσιαστική έλλειψη στοιχείων σε επίπεδο Ένωσης, η οποία έχει περιορίσει την ικανότητά του να αναλύει τις πιθανές επιπτώσεις των κινδύνων χρηματοδότησης σε δολάρια ΗΠΑ, αποτελεί βασικό κίνδυνο. Αυτό φάνηκε κυρίως σε ό,τι αφορά την κατανόηση των χαρακτηριστικών των στοιχείων ενεργητικού σε δολάρια ΗΠΑ. Ορισμένες από τις συστάσεις στην επόμενη ενότητα έχουν διατυπωθεί εν μέρει για να βελτιωθεί η ποιότητα των στοιχείων με σκοπό την περαιτέρω ανάλυση.

III. ΣΥΣΤΑΣΕΙΣ ΤΟΥ ΕΣΣΚ

ΣΤΟΧΟΙ ΠΟΛΙΤΙΚΗΣ

Οι συστάσεις του ΕΣΣΚ αφορούν τους προφανείς βραχυπρόθεσμους κινδύνους ρευστότητας που υφίστανται στην ΕΕ και τους πιθανούς μεσοπρόθεσμους κινδύνους για την πραγματική οικονομία της Ένωσης. Συστάσεις τέτοιου είδους δεν έχουν ως σκοπό την αντιμετώπιση των σημερινών προβλημάτων, αλλά την αποσόβηση παρόμοιων πιέσεων στη χρηματοδότηση των πιστωτικών ιδρυμάτων της Ένωσης σε δολάρια ΗΠΑ που θα σημειωθούν σε μια επόμενη χρηματοπιστωτική κρίση.

Επιπλέον, καθώς η χρηματοδότηση πιο μακροπρόθεσμων δραστηριοτήτων και περιουσιακών στοιχείων επιτυγχάνεται μέσω βραχυπρόθεσμης άντλησης ρευστότητας από αγορές κεφαλαίων, κατά την εξέταση των ευπαθειών που προκύπτουν από την ασυμφωνία ως προς τη ληκτότητα σε δολάρια ΗΠΑ πρέπει να αποδίδεται η δέουσα σημασία στις επιδράσεις άλλων πολιτικών. Η εξέταση των εν λόγω επιδράσεων είναι απαραίτητη προκειμένου να διασφαλιστεί ότι όλες οι συστάσεις για τη χρηματοδότηση σε δολάρια ΗΠΑ είναι συμβατές με αυτές:

α) Βραχυπρόθεσμη άντληση ρευστότητας από αγορές κεφαλαίων: H εξάρτηση από χρηματοδότηση σε δολάρια ΗΠΑ εντάσσεται στο πλαίσιο ενός ευρύτερου ζητήματος, δηλ. του βαθμού στον οποίο τα πιστωτικά ιδρύματα της Ένωσης στηρίζονται και χρησιμοποιούν τη βραχυπρόθεσμη άντληση ρευστότητας από αγορές κεφαλαίων. Ωστόσο, για τους λόγους που αναφέρονται στην ενότητα ΙΙ.1, ενδέχεται να δημιουργεί περισσότερους κινδύνους για τις αρχές χρηματοπιστωτικής σταθερότητας σε σχέση με τη βραχυπρόθεσμη άντληση ρευστότητας γενικά.

β) Διαφοροποίηση των πηγών χρηματοδότησης: Στο πλαίσιο της ενίσχυσης της ανθεκτικότητας των αγορών άντλησης ρευστότητας των πιστωτικών ιδρυμάτων της Ένωσης, τα εν λόγω ιδρύματα παροτρύνονται να διαφοροποιήσουν τις πηγές χρηματοδότησής τους, γεγονός που στην πράξη σημαίνει αναζήτηση επενδυτών σε διάφορες γεωγραφικές περιοχές και νομίσματα. Κάθε πολιτική περιορισμού των ασυμφωνιών ως προς τη ληκτότητα σε δολάρια ΗΠΑ πρέπει να συμβαδίζει με τις πολιτικές που ασκούνται σε αυτόν τον τομέα.

γ) Διεθνής τραπεζική δομή/παγκόσμιος δανεισμός τελευταίας προσφυγής: Ένας από τους κύριους παράγοντες για ενδεχόμενο καθορισμό ορίων όσον αφορά τις ασυμφωνίες ως προς τη ληκτότητα σε δολάρια ΗΠΑ — ή σε ξένο νόμισμα γενικότερα — απορρέει από τη διαπίστωση ότι σήμερα οι κεντρικές τράπεζες παρέχουν κατά κανόνα ασφάλεια ρευστότητας σε εγχώριο νόμισμα μόνο, δηλ. δεν υφίσταται παγκόσμιος δανεισμός τελευταίας προσφυγής. Οι ανοικτές συμφωνίες ανταλλαγής νομισμάτων σε δολάρια ΗΠΑ μεταξύ της Ομοσπονδιακής Τράπεζας των ΗΠΑ και κεντρικών τραπεζών μπορεί να είναι προσωρινές ή μπορεί να μην είναι δυνατή η προσφυγή σε αυτές σε μόνιμη βάση. Ελλείψει δανεισμού τελευταίας προσφυγής, είναι ίσως σκόπιμο να περιοριστεί ο βαθμός έκθεσης των πιστωτικών ιδρυμάτων της Ένωσης στους κινδύνους ρευστότητας σε δολάρια ΗΠΑ ή σε ξένα νομίσματα γενικότερα. Ορισμένοι όμως υποστηρίζουν ότι οποιοδήποτε τέτοιο μέτρο θα αντέστρεφε την τάση προς ένα πιο παγκοσμιοποιημένο τραπεζικό σύστημα.

δ) Πολιτική δημοσιοποίησης πληροφοριών: H δημοσιοποίηση πληροφοριών από τα πιστωτικά ιδρύματα της Ένωσης αναφορικά με τη ρευστότητα και τη χρηματοδότηση είναι κατά κανόνα πολύ περιορισμένη σε σχέση με τη δημοσιοποίηση πληροφοριών για το κεφάλαιο και άλλα μεγέθη του ισολογισμού. Τα επιχειρήματα υπέρ και κατά της δημοσιοποίησης πληροφοριών συχνά επαναλαμβάνονται σε διάφορες άλλες διεθνείς ομάδες και δεν έχουν συζητηθεί διεξοδικά στο ΕΣΣΚ. Κατά την άποψη του ΕΣΣΚ, οποιαδήποτε συζήτηση σχετικά με τα πλεονεκτήματα που παρουσιάζει η δημοσιοποίηση μεγεθών για την ανθεκτικότητα της χρηματοδότησης και της ρευστότητας πρέπει επίσης να λαμβάνει υπόψη τη δημοσίευση των δεικτών εξάρτησης από τη βραχυπρόθεσμη άντληση ρευστότητας σε δολάρια ΗΠΑ και σε ξένο νόμισμα και τις ασυμφωνίες ως προς τη ληκτότητα σε δολάρια ΗΠΑ ή σε ξένο νόμισμα, με σκοπό την ενίσχυση της πειθαρχίας της αγοράς.

III.1. Σύσταση Α — Παρακολούθηση της χρηματοδότησης και της ρευστότητας σε δολάρια ΗΠΑ

Συνιστάται στις εθνικές εποπτικές αρχές:

|

1) |

να παρακολουθούν εντατικά τους κινδύνους χρηματοδότησης και ρευστότητας σε δολάρια ΗΠΑ που αναλαμβάνουν τα πιστωτικά ιδρύματα στο πλαίσιο της παρακολούθησης, από τις εν λόγω αρχές, των συνολικών θέσεων χρηματοδότησης και ρευστότητας των πιστωτικών ιδρυμάτων. Οι εθνικές εποπτικές αρχές θα πρέπει ιδίως να παρακολουθούν:

|

|

2) |

προτού η έκθεση στους κινδύνους χρηματοδότησης και ρευστότητας σε δολάρια ΗΠΑ αγγίξει υπερβολικά υψηλά επίπεδα, να εξετάζουν την προοπτική:

|

III.1.1. Οικονομικό σκεπτικό

Ο εντατικότερος υπολογισμός και παρακολούθηση θα βοηθούσαν τις αρχές όχι μόνο να κατανοούν καλύτερα τις εξελίξεις όσον αφορά τους κινδύνους χρηματοδότησης σε δολάρια ΗΠΑ, αλλά και να παροτρύνουν τα πιστωτικά ιδρύματα να λαμβάνουν εκ των προτέρων τα απαραίτητα μέτρα για τη διόρθωση των στρεβλώσεων όσον αφορά τη διαχείριση του κινδύνου και τον περιορισμό των υπερβολικών ανοιγμάτων. Από μια μακροπροληπτική σκοπιά, είναι σημαντικό αυτό να εφαρμοστεί τόσο σε επίπεδο τραπεζικού τομέα όσο και μεμονωμένων εταιρειών.

Το χαμηλότερο κόστος της βραχυπρόθεσμης χρηματοδότησης, σε σχέση με τη μακροπρόθεσμη, μπορεί να προκαλέσει ηθικό κίνδυνο, δηλ. οι εταιρείες δεν αξιολογούν επαρκώς το κόστος ασφάλισής τους έναντι του κινδύνου εκδήλωσης προβλημάτων στις αγορές πράξεων ανταλλαγής νομισμάτων. Εάν τα πιστωτικά ιδρύματα προσδοκούν κρατική παρέμβαση όταν επικρατούν δυσμενείς συνθήκες στις αγορές, ενδεχομένως να στηριχθούν σε πολύ μεγάλο βαθμό στη βραχυπρόθεσμη χρηματοδότηση σε δολάρια ΗΠΑ. Σκοπός της σύστασης είναι να βοηθήσει τις αρχές να αντιληφθούν τον βαθμό έκθεσης του τραπεζικού τους τομέα σε αυτό τον κίνδυνο και να κατανοήσουν καλύτερα το επίπεδο της παρεχόμενης ασφάλισης και το ζήτημα του ενδεχόμενου ηθικού κινδύνου. Σκοπός είναι επίσης τα πιστωτικά ιδρύματα να ενημερωθούν για τις ανησυχίες των αρχών, ώστε να επηρεαστεί πλέον η συμπεριφορά τους.

III.1.2. Αξιολόγηση των πλεονεκτημάτων και μειονεκτημάτων

Τα πλεονεκτήματα που απορρέουν από την εν λόγω σύσταση είναι τα εξής:

|

α) |

Η εντατική παρακολούθηση αποτελεί προϋπόθεση για να εντοπιστεί η συγκέντρωση υπερβολικής έκθεσης σε κίνδυνο χρηματοδότησης σε δολάρια ΗΠΑ και για να μπορέσουν να ληφθούν προληπτικά μέτρα για την αντιμετώπιση ενδεχόμενων συστημικών κινδύνων. |

|

β) |

Μπορεί να μειώσει το πρόβλημα ηθικού κινδύνου των πιστωτικών ιδρυμάτων που εξαρτώνται από τη χρηματοδότηση σε δολάρια ΗΠΑ, καθώς οι εταιρείες θα συνειδητοποιήσουν σε μεγαλύτερο βαθμό ότι οι εθνικές εποπτικές αρχές παρακολουθούν αυτό το ζήτημα. |

Υπάρχουν όμως και μειονεκτήματα:

|

α) |

Η παρακολούθηση των πηγών χρηματοδότησης σε δολάρια ΗΠΑ κατά κατηγορία αντισυμβαλλόμενου μπορεί να μην είναι εφικτή, για παράδειγμα στην περίπτωση έκδοσης τίτλων μέσω ενδιάμεσου διαπραγματευτή. |

|

β) |

Κόστος συμμόρφωσης για τις αρχές που θα ενισχύσουν τις εποπτικές διαδικασίες. |

III.1.3. Ενέργειες προς εφαρμογή της σύστασης

III.1.3.1.

Οι εθνικές εποπτικές αρχές οφείλουν να υποβάλουν αναφορά στο ΕΣΣΚ για τις ενέργειες στις οποίες προβαίνουν προς εφαρμογή της παρούσας σύστασης έως τις 30 Ιουνίου 2012.

III.1.3.2.

Ορίζονται τα ακόλουθα κριτήρια συμμόρφωσης:

|

α) |

παρακολούθηση των συνθηκών χρηματοδότησης και ρευστότητας του τραπεζικού τομέα, η οποία θα πρέπει να περιλαμβάνει κατ’ ελάχιστον: (i) τις πηγές και τους τρόπους χρήσης της χρηματοδότησης σε δολάρια ΗΠΑ (ii) ασυμφωνίες ως προς τη ληκτότητα μεταξύ στοιχείων ενεργητικού και στοιχείων παθητικού σε δολάρια ΗΠΑ έναντι ασυμφωνιών ως προς τη ληκτότητα μεταξύ στοιχείων ενεργητικού και στοιχείων παθητικού σε εγχώριο νόμισμα, για τις πιο σημαντικές κατηγορίες ληκτότητας (3), (4)· (iii) υποχρεώσεις χρηματοδότησης σε δολάρια ΗΠΑ κάθε σημαντικής κατηγορίας αντισυμβαλλομένου (στο πλαίσιο αυτό, οι εθνικές εποπτικές αρχές πρέπει να εκφράζουν τη γνώμη τους σχετικά με τη σκοπιμότητα διενέργειας τακτικής παρακολούθησης τέτοιου είδους συγκεντρώσεων αντισυμβαλλομένων)· (iv) χρήση των αγορών πράξεων ανταλλαγής νομισμάτων σε δολάρια ΗΠΑ· (v) ενδοεταιρικά χρηματοδοτικά ανοίγματα· |

|

β) |

περιορισμός της έκθεσης σε κίνδυνο, όποτε υπάρχουν πιθανότητες οι κίνδυνοι ρευστότητας και χρηματοδότησης να καταστούν υπερβολικοί. |

III.1.3.3.

Η αναφορά πρέπει να μνημονεύει όλα τα κριτήρια συμμόρφωσης και πρέπει να περιέχει τα εξής:

|

α) |

τις διαδικασίες που τίθενται σε εφαρμογή για την παρακολούθηση των κινδύνων χρηματοδότησης και ρευστότητας σε δολάρια ΗΠΑ· |

|

β) |

τους οριζόμενους στα κριτήρια συμμόρφωσης δείκτες· |

|

γ) |

κατά περίπτωση, τα επιβαλλόμενα όρια ως προς την έκθεση σε κινδύνους χρηματοδότησης και ρευστότητας. |

III.2. Σύσταση Β — Σχέδια έκτακτης χρηματοδότησης

Συνιστάται στις εθνικές εποπτικές αρχές:

|

1) |

να διασφαλίζουν ότι τα πιστωτικά ιδρύματα, αφενός, προβλέπουν στα σχέδια έκτακτης χρηματοδότησής τους τις απαραίτητες διαχειριστικές ενέργειες για την αντιμετώπιση τυχόν διαταραχής στη χρηματοδότηση σε δολάρια ΗΠΑ και, αφετέρου, έχουν εξετάσει τη σκοπιμότητα των ως άνω ενεργειών σε περίπτωση που περισσότερα πιστωτικά ιδρύματα επιχειρούν να προβούν στις ενέργειες αυτές ταυτόχρονα. Τα σχέδια έκτακτης χρηματοδότησης θα πρέπει κατ’ ελάχιστον να λαμβάνουν υπόψη τη διαθεσιμότητα των πηγών έκτακτης χρηματοδότησης σε περίπτωση μείωσης της προσφοράς από την πλευρά διαφορετικών κατηγοριών αντισυμβαλλομένων. |

|

2) |

να αξιολογούν τη σκοπιμότητα των ως άνω διαχειριστικών ενεργειών στα σχέδια έκτακτης χρηματοδότησης σε επίπεδο τραπεζικού τομέα. Εφόσον εκτιμάται ότι η ταυτόχρονη ανάληψη δράσης από διαφορετικά πιστωτικά ιδρύματα ενδέχεται να δημιουργήσει συστημικούς κινδύνους, συνιστάται στις εθνικές εποπτικές αρχές να εξετάζουν το ενδεχόμενο να λάβουν μέτρα για να μειώσουν τους εν λόγω κινδύνους, αλλά και τον αντίκτυπο των ως άνω ενεργειών στη σταθερότητα του τραπεζικού τομέα της Ένωσης. |

III.2.1. Οικονομικό σκεπτικό

Τα πιστωτικά ιδρύματα πρέπει να κατανοήσουν τους κινδύνους που σχετίζονται ειδικά με τη χρηματοδότησή τους σε δολάρια ΗΠΑ και να προετοιμαστούν να αντιμετωπίσουν πιθανές διαταραχές ή δυσμενείς συνθήκες. Με τη σύσταση θα πρέπει να διασφαλίζεται βραχυπρόθεσμα ότι τα πιστωτικά ιδρύματα που αντλούν σημαντική χρηματοδότηση σε δολάρια ΗΠΑ διαθέτουν ελάχιστες ρυθμίσεις εκτάκτου ανάγκης για να αποφύγουν την επιδείνωση των προβλημάτων χρηματοδότησης σε ακραίες καταστάσεις.

Εάν, λόγω των σχεδίων έκτακτης χρηματοδότησης, τα πιστωτικά ιδρύματα αντιδρούσαν με πανομοιότυπο ή παρόμοιο τρόπο σε διαταραχές που επηρεάζουν τις αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ, θα μπορούσαν να προκληθούν νέα συστημικά προβλήματα ως συνέπεια των εντάσεων στην αγορά. Για παράδειγμα, σε περίοδο εντάσεων στις αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ, εάν ένας σημαντικός αριθμός πιστωτικών ιδρυμάτων σχεδίαζε να πωλήσει συγκεκριμένο είδος ρευστοποιήσιμων περιουσιακών στοιχείων ή να προσφύγει σε συγκεκριμένο δίαυλο χρηματοδότησης, η σκοπιμότητα αυτών των μορφών έκτακτης χρηματοδότησης θα μπορούσε να τεθεί σε κίνδυνο.

III.2.2. Αξιολόγηση των πλεονεκτημάτων και μειονεκτημάτων

Τα πλεονεκτήματα που απορρέουν από την παρούσα σύσταση είναι τα εξής:

|

α) |

Με την εφαρμογή σχεδίων έκτακτης χρηματοδότησης όσον αφορά τη χρηματοδότηση σε δολάρια ΗΠΑ, θα μειώνονταν οι περιπτώσεις όπου τα πιστωτικά ιδρύματα θα αντιδρούσαν ανεξέλεγκτα σε διαταραχές της αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ. |

|

β) |

Τα εν λόγω σχέδια θα βοηθούσαν της τα πιστωτικά ιδρύματα να κατανοήσουν και να εσωτερικοποιήσουν το κόστος της κρίσης ή άλλων πιθανών διαταραχών που επηρεάζουν τη χρηματοδότηση σε δολάρια ΗΠΑ κατά τη λήψη των αποφάσεών της για τη χρηματοδότηση. |

Υπάρχουν της και μειονεκτήματα:

|

γ) |

Εάν τα σχέδια έκτακτης χρηματοδότησης πυροδοτούσαν της παρόμοιες αντιδράσεις εκ μέρους των πιστωτικών ιδρυμάτων που αντιμετωπίζουν εκτεταμένα προβλήματα χρηματοδότησης σε δολάρια ΗΠΑ, θα μπορούσαν να οδηγήσουν σε επιδείνωση των συστημικών κινδύνων λόγω συγκέντρωσης των λύσεων έκτακτης χρηματοδότησης. |

|

δ) |

Υπάρχει αβεβαιότητα ως της την ύπαρξη, στην πράξη, μέτρων εκτάκτου ανάγκης –εξαιρουμένων ορισμένων παρεμβάσεων του δημόσιου τομέα- τα οποία μπορούν να παραμείνουν αποτελεσματικά ιδίως σε περίπτωση κρίσης εμπιστοσύνης ευρείας κλίμακας της αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ. |

III.2.3. Ενέργειες της εφαρμογή της σύστασης

III.2.3.1.

Οι αποδέκτες οφείλουν να υποβάλουν αναφορά στο ΕΣΣΚ για της ενέργειες της οποίες προβαίνουν της εφαρμογή της παρούσας σύστασης έως της 30 Ιουνίου 2012.

III.2.3.2.

Ορίζονται τα ακόλουθα κριτήρια συμμόρφωσης:

|

α) |

σχέδια έκτακτης χρηματοδότησης που καταρτίζονται για τη χρηματοδότηση σε δολάρια ΗΠΑ των πιστωτικών ιδρυμάτων, εφόσον η αντίστοιχη εθνική εποπτική αρχή θεωρεί ότι το δολάριο ΗΠΑ αποτελεί σημαντικό νόμισμα άντλησης ρευστότητας· |

|

β) |

εποπτική αξιολόγηση των σχεδίων προκειμένου να εκτιμηθεί η πιθανότητα να προκληθούν της παρόμοιες αντιδράσεις σε μια κρίση με πιθανή επίπτωση την περαιτέρω επιδείνωση της κατάστασης· |

|

γ) |

μείωση της πιθανότητας επιδείνωσης των συστημικών κινδύνων λόγω ομοιότητας των σχεδίων έκτακτης χρηματοδότησης σε δολάρια ΗΠΑ που εφαρμόζουν τα αντίστοιχα πιστωτικά ιδρύματα. |

III.2.3.3.

Η αναφορά πρέπει να μνημονεύει όλα τα κριτήρια συμμόρφωσης και πρέπει να περιέχει τα εξής:

|

α) |

την εποπτική δράση που αναλαμβάνεται προκειμένου να διασφαλιστεί ότι τα ενδιαφερόμενα πιστωτικά ιδρύματα εφαρμόζουν σχέδια έκτακτης χρηματοδότησης όσον αφορά τη χρηματοδότηση σε δολάρια ΗΠΑ· |

|

β) |

τυχόν συστημικά προβλήματα που παρατηρούνται κατά την αξιολόγηση των σχεδίων έκτακτης χρηματοδότησης και εποπτική δράση που αναλαμβάνεται για την αντιμετώπιση των προβλημάτων αυτών. |

ΣΥΝΟΛΙΚΗ ΑΞΙΟΛΟΓΗΣΗ ΤΩΝ ΜΕΤΡΩΝ ΠΟΛΙΤΙΚΗΣ

Σκοπός των συστάσεων είναι να αποσοβηθούν στο μέλλον πιέσεις παρόμοιες με αυτές που σημειώθηκαν στη χρηματοδότηση των πιστωτικών ιδρυμάτων της Ένωσης σε δολάρια ΗΠΑ κατά τις χρηματοπιστωτικές κρίσεις του 2008 και 2011.

Ένα από τα σημαντικά οφέλη των συστάσεων είναι ότι θα βοηθήσουν τις εθνικές εποπτικές αρχές και την ΕΑΤ να εντοπίζουν καλύτερα τη συγκέντρωση υπερβολικών κινδύνων χρηματοδότησης σε δολάρια ΗΠΑ και να μπορούν να λαμβάνουν προληπτικά μέτρα για την αντιμετώπιση ενδεχόμενων συστημικών κινδύνων.

Στόχος των συστάσεων είναι να μειώσουν τον ηθικό κίνδυνο σε σχέση με τα πιστωτικά ιδρύματα της Ένωσης διασφαλίζοντας ότι τα εν λόγω ιδρύματα αξιολογούν επαρκώς και εσωτερικοποιούν το κόστος ασφάλισής τους έναντι του κινδύνου να εκδηλωθούν πιέσεις στη χρηματοδότηση. Εάν τα πιστωτικά ιδρύματα της Ένωσης προσδοκούν κρατική παρέμβαση όταν επικρατούν δυσμενείς συνθήκες στις αγορές, μια τέτοια στάση μπορεί να οδηγήσει σε υπερβολική εξάρτηση από τη βραχυπρόθεσμη χρηματοδότηση σε δολάρια ΗΠΑ. Η ενίσχυση των πολιτικών παρακολούθησης και εποπτείας θα βοηθήσει τις αρχές να αντιληφθούν καλύτερα τον βαθμό έκθεσης του τραπεζικού τομέα στους κινδύνους χρηματοδότησης και ρευστότητας σε δολάρια ΗΠΑ και το ζήτημα του ενδεχόμενου ηθικού κινδύνου.

Η εφαρμογή σχεδίων έκτακτης χρηματοδότησης θα διευκολύνει την εσωτερικοποίηση των κινδύνων χρηματοδότησης σε δολάρια ΗΠΑ των πιστωτικών ιδρυμάτων της Ένωσης και την ενίσχυση της ανθεκτικότητας των εν λόγω ιδρυμάτων στις πιέσεις που ασκούνται στις αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ, μειώνοντας την ανάγκη ανεξέλεγκτης αντίδρασης στις διαταραχές που παρατηρούνται στις αγορές άντλησης ρευστότητας σε δολάρια ΗΠΑ. Από μια μακροπροληπτική σκοπιά, είναι σημαντικό οι συστάσεις να στοχεύουν στη μείωση των συστημικών κινδύνων που απορρέουν από μια ταυτόχρονη δράση των πιστωτικών ιδρυμάτων της Ένωσης σε περίπτωση πιέσεων στις αγορές, κι έτσι να αποφεύγεται μια ανεξέλεγκτη χαλάρωση των δομών χρηματοδότησης.

Τα αναμενόμενα οφέλη που θα προκύψουν από την εφαρμογή όλων των συστάσεων υπερτερούν του σχετικού κόστους. Οι κύριες επιβαρύνσεις αφορούν το κόστος συμμόρφωσης, το οποίο αναλαμβάνουν οι εθνικές εποπτικές αρχές στο πλαίσιο των απαιτήσεων παρακολούθησης και υποβολής αναφορών σε ευρύτερη κλίμακα, καθώς και τις αυστηρότερες εποπτικές απαιτήσεις που πρέπει να πληρούν τα πιστωτικά ιδρύματα της Ένωσης.

(1) Ικανότητα αντιστάθμισης είναι η ποσότητα των κεφαλαίων που μπορεί να αντλήσει μια τράπεζα για να καλύψει τις ανάγκες της σε ρευστότητα. Το αποθεματικό ρευστότητας ορίζεται συνήθως ως το βραχυπρόθεσμο σκέλος της ικανότητας αντιστάθμισης στο πλαίσιο σεναρίου άσκησης προσομοίωσης συνθηκών κρίσης. Πρέπει να είναι διαθέσιμο άμεσα στη διάρκεια καθορισμένης βραχείας περιόδου («περίοδος επιβίωσης»).

(2) Βλ. Basel Committee on Banking Supervision — Basel III: A global regulatory framework for more resilient banks and banking systems, Δεκέμβριος 2010 (αναθεωρήθηκε τον Ιούνιο 2011), Basel III: International framework for liquidity risk measurement, standards and monitoring, Δεκέμβριος 2010. Και τα δύο αυτά έγγραφα είναι διαθέσιμα στον δικτυακό τόπο της ΤΔΔ (http://www.bis.org).

(3) Οι κατηγορίες ληκτότητας ορίζονται από κάθε εθνική αρχή.

(4) Ο δείκτης αυτός αντιστοιχεί στο εργαλείο παρακολούθησης της Βασιλείας ΙΙΙ, III.1, για τις ασυμφωνίες συμβατικής ληκτότητας, βλ. «Basel III: International framework for liquidity risk measurement, standards and monitoring», Δεκέμβριος 2010, σσ. 32-33, διαθέσιμο στον δικτυακό τόπο της ΤΔΔ, στη διεύθυνση http://www.bis.org

ΠΡΟΣΑΡΤΗΜΑ

ΠΡΟΑΙΡΕΤΙΚΗ ΣΥΛΛΟΓΗ ΣΤΟΙΧΕΙΩΝ ΣΧΕΤΙΚΑ ΜΕ ΤΗ ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΣΕ ΔΟΛΑΡΙΑ ΗΠΑ ΤΩΝ ΠΙΣΤΩΤΙΚΩΝ ΙΔΡΥΜΑΤΩΝ ΤΗΣ ΕΝΩΣΗΣ