EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32013D0131

2013/131/EU: Commission Decision of 4 March 2013 establishing the user’s guide setting out the steps needed to participate in EMAS, under Regulation (EC) No 1221/2009 of the European Parliament and of the Council on the voluntary participation by organisations in a Community eco-management and audit scheme (EMAS) (notified under document C(2013) 1114) Text with EEA relevance

2013/131/ΕΕ: Απόφαση της Επιτροπής, της 4ης Μαρτίου 2013 , για την κατάρτιση του οδηγού για τους χρήστες που περιγράφει τα αναγκαία στάδια για τη συμμετοχή στο EMAS, βάσει του κανονισμού (ΕΚ) αριθ. 1221/2009 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου περί της εκούσιας συμμετοχής οργανισμών σε κοινοτικό σύστημα οικολογικής διαχείρισης και οικολογικού ελέγχου (EMAS) [κοινοποιηθείσα υπό τον αριθμό C(2013) 1114] Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ

2013/131/ΕΕ: Απόφαση της Επιτροπής, της 4ης Μαρτίου 2013 , για την κατάρτιση του οδηγού για τους χρήστες που περιγράφει τα αναγκαία στάδια για τη συμμετοχή στο EMAS, βάσει του κανονισμού (ΕΚ) αριθ. 1221/2009 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου περί της εκούσιας συμμετοχής οργανισμών σε κοινοτικό σύστημα οικολογικής διαχείρισης και οικολογικού ελέγχου (EMAS) [κοινοποιηθείσα υπό τον αριθμό C(2013) 1114] Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ

OJ L 76, 19.3.2013, p. 1–39

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

Special edition in Croatian: Chapter 15 Volume 027 P. 63 - 101

No longer in force, Date of end of validity: 09/11/2023; καταργήθηκε από 32023D2463 Η ημερομηνία λήξης ισχύος βασίζεται στην ημερομηνία δημοσίευσης της πράξης κατάργησης που αρχίζει να ισχύει την ημερομηνία της κοινοποίησής της. Η πράξη κατάργησης κοινοποιήθηκε, αλλά η ημερομηνία κοινοποίησης δεν είναι διαθέσιμη στο EUR-Lex - αντί αυτής χρησιμοποιείται η ημερομηνία δημοσίευσης.

No longer in force, Date of end of validity: 09/11/2023; καταργήθηκε από 32023D2463 Η ημερομηνία λήξης ισχύος βασίζεται στην ημερομηνία δημοσίευσης της πράξης κατάργησης που αρχίζει να ισχύει την ημερομηνία της κοινοποίησής της. Η πράξη κατάργησης κοινοποιήθηκε, αλλά η ημερομηνία κοινοποίησης δεν είναι διαθέσιμη στο EUR-Lex - αντί αυτής χρησιμοποιείται η ημερομηνία δημοσίευσης.

|

19.3.2013 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 76/1 |

ΑΠΌΦΑΣΗ ΤΗΣ ΕΠΙΤΡΟΠΉΣ

της 4ης Μαρτίου 2013

για την κατάρτιση του οδηγού για τους χρήστες που περιγράφει τα αναγκαία στάδια για τη συμμετοχή στο EMAS, βάσει του κανονισμού (ΕΚ) αριθ. 1221/2009 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου περί της εκούσιας συμμετοχής οργανισμών σε κοινοτικό σύστημα οικολογικής διαχείρισης και οικολογικού ελέγχου (EMAS)

[κοινοποιηθείσα υπό τον αριθμό C(2013) 1114]

(Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ)

(2013/131/ΕΕ)

Η ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ,

Έχοντας υπόψη τη Συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης,

Έχοντας υπόψη τον κανονισμό (ΕΚ) αριθ. 1221/2009 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 25ης Νοεμβρίου 2009, περί της εκούσιας συμμετοχής οργανισμών σε κοινοτικό σύστημα οικολογικής διαχείρισης και οικολογικού ελέγχου (EMAS) και για την κατάργηση του κανονισμού (ΕΚ) αριθ. 761/2001 και των αποφάσεων της Επιτροπής 2001/681/ΕΚ και 2006/193/ΕΚ (1), και ιδίως το άρθρο 46 παράγραφος 5,

Εκτιμώντας τα ακόλουθα:

Οι εταιρείες και οι λοιποί οργανισμοί θα πρέπει να λάβουν επιπλέον πληροφορίες και καθοδήγηση σχετικά με τα αναγκαία στάδια για τη συμμετοχή στο EMAS,

ΕΞΕΔΩΣΕ ΤΗΝ ΠΑΡΟΥΣΑ ΑΠΟΦΑΣΗ:

Άρθρο 1

Η Επιτροπή εκδίδει τον παρόντα οδηγό χρήστη με σκοπό να παράσχει επιπλέον πληροφορίες για τη διασαφήνιση των αναγκαίων σταδίων για τη συμμετοχή στο EMAS.

Άρθρο 2

Η παρούσα απόφαση απευθύνεται στα κράτη μέλη.

Βρυξέλλες, 4 Μαρτίου 2013.

Για την Επιτροπή

Janez POTOČNIK

Μέλος της Επιτροπής

(1) ΕΕ L 342 της 22.12.2009, σ. 1.

ΠΑΡΑΡΤΗΜΑ

Οδηγός χρήστη που περιγράφει τα αναγκαία στάδια για τη συμμετοχή στο EMAS, βάσει του κανονισμού (ΕΚ) αριθ. 1221/2009 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου περί της εκούσιας συμμετοχής οργανισμών σε κοινοτικό σύστημα οικολογικής διαχείρισης και οικολογικού ελέγχου (EMAS)

I. ΕΙΣΑΓΩΓΗ

Στους στόχους της περιβαλλοντικής πολιτικής της Ευρωπαϊκής Ένωσης (ΕΕ) περιλαμβάνεται η ενθάρρυνση κάθε είδους οργανισμών να χρησιμοποιούν συστήματα περιβαλλοντικής διαχείρισης και να μειώσουν τις περιβαλλοντικές επιπτώσεις τους. Τα συστήματα περιβαλλοντικής διαχείρισης αποτελούν ένα από τα πιθανά εργαλεία που θα μπορούσαν να χρησιμοποιήσουν οι εταιρείες και οι άλλοι οργανισμοί για να βελτιώσουν τις περιβαλλοντικές επιδόσεις τους, εξοικονομώντας παράλληλα ενέργεια και άλλους πόρους. Ειδικότερα, η ΕΕ επιθυμεί να ενθαρρύνει τους οργανισμούς να συμμετάσχουν στο σύστημα οικολογικής διαχείρισης και οικολογικού ελέγχου (EMAS), ένα διαχειριστικό εργαλείο που μπορούν να χρησιμοποιούν οι εταιρείες και οι λοιποί οργανισμοί για την αξιολόγηση, την αναφορά και τη βελτίωση των περιβαλλοντικών επιδόσεών τους.

Το EMAS θεσμοθετήθηκε το 1993 και εξελίχθηκε με την πάροδο του χρόνου. Ο κανονισμός για το EMAS (1) αποτελεί τη νομική βάση του συστήματος αυτού, ενώ η πιο πρόσφατη αναθεώρησή του χρονολογείται στο 2009.

Ο «οδηγός χρήστη του EMAS» συντάχθηκε σύμφωνα με τις απαιτήσεις του άρθρου 46 παράγραφος 5 του κανονισμού για το EMAS. Στόχος του εγγράφου αυτού είναι η παροχή σαφών και απλών συμβουλών στους οργανισμούς που ενδιαφέρονται για το EMAS. Προορίζεται να προσφέρει εύκολες στην εφαρμογή οδηγίες βήμα προς βήμα. Ο οδηγός περιγράφει τα βασικά στοιχεία και τα στάδια που πρέπει να ακολουθήσει ένας οργανισμός που προτίθεται να συμμετάσχει στο σύστημα. Επιπλέον, στοχεύει στην αύξηση της συνολικής υιοθέτησης του διαχειριστικού συστήματος EMAS, διευκολύνοντας την ένταξη των οργανισμών στο σύστημα. Είναι, επίσης, σημαντικό να μην παραβλέπεται ο γενικός στόχος του ευρωπαϊκού κανονισμού, δηλαδή η εναρμόνιση της εφαρμογής σε όλα τα κράτη μέλη και η δημιουργία κοινού νομοθετικού πλαισίου. Για ειδικότερα θέματα που άπτονται του «Παγκόσμιου EMAS» ο αναγνώστης θα πρέπει να ανατρέξει στην «Απόφαση 2011/832/EE της Επιτροπής, της 7ης Δεκεμβρίου 2011, σχετικά με οδηγό για την εταιρική καταχώριση ΕΕ, την καταχώριση οργανισμών τρίτων χωρών και την καταχώριση παγκόσμιας εμβέλειας σύμφωνα με τον κανονισμό (ΕΚ) αριθ. 1221/2009 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου περί της εκούσιας συμμετοχής οργανισμών σε κοινοτικό σύστημα οικολογικής διαχείρισης και οικολογικού ελέγχου (EMAS) (2)».

II. ΤΙ ΕΙΝΑΙ ΤΟ ΣΥΣΤΗΜΑ ΟΙΚΟΛΟΓΙΚΗΣ ΔΙΑΧΕΙΡΙΣΗΣ ΚΑΙ ΟΙΚΟΛΟΓΙΚΟΥ ΕΛΕΓΧΟΥ (EMAS);

Το EMAS είναι ένα εθελοντικό εργαλείο, διαθέσιμο σε κάθε οργανισμό που δραστηριοποιείται σε οποιονδήποτε οικονομικό τομέα εντός ή εκτός της Ευρωπαϊκής Ένωσης και επιθυμεί:

|

— |

να αναλάβει τις περιβαλλοντικές και οικονομικές ευθύνες του, |

|

— |

να βελτιώσει τις περιβαλλοντικές επιδόσεις του, |

|

— |

να ανακοινώνει τα περιβαλλοντικά αποτελέσματά του στην κοινωνία και στα ενδιαφερόμενα μέρη γενικότερα. |

Ακολουθεί μια γενική, βήμα προς βήμα περιγραφή των αναγκαίων ενεργειών για την καταχώριση στο σύστημα και την εφαρμογή του.

Οι οργανισμοί που καταχωρίζονται στο EMAS πρέπει:

|

— |

να αποδείξουν τη συμμόρφωσή τους με την περιβαλλοντική νομοθεσία, |

|

— |

να δεσμευθούν ότι θα βελτιώνουν συνεχώς τις περιβαλλοντικές τους επιδόσεις, |

|

— |

να αποδείξουν ότι διεξάγουν ανοικτό διάλογο με όλα τα ενδιαφερόμενα μέρη, |

|

— |

να διασφαλίσουν τη συμμετοχή των εργαζομένων στη βελτίωση των περιβαλλοντικών τους επιδόσεων, |

|

— |

να δημοσιεύουν και να επικαιροποιούν επικυρωμένη περιβαλλοντική δήλωση του EMAS στο πλαίσιο της εξωτερικής επικοινωνίας. |

Επίσης, υπάρχουν μερικές ακόμα απαιτήσεις, σύμφωνα με τις οποίες οι οργανισμοί οφείλουν:

|

— |

να διενεργήσουν περιβαλλοντική ανασκόπηση (συμπεριλαμβανομένου προσδιορισμού όλων των άμεσων και έμμεσων περιβαλλοντικών πτυχών), |

|

— |

να καταχωριστούν σε αρμόδιο φορέα μετά την επιτυχή επαλήθευσή τους. |

Μετά την καταχώρισή τους οι οργανισμοί δικαιούνται να χρησιμοποιούν το λογότυπο του EMAS.

III. ΚΟΣΤΟΣ ΚΑΙ ΟΦΕΛΗ ΤΗΣ ΕΦΑΡΜΟΓΗΣ ΤΟΥ EMAS

Γενικά, τα συστήματα περιβαλλοντικής διαχείρισης, όπως το EMAS, βοηθούν τους οργανισμούς να βελτιώσουν την αποδοτικότητα χρήσης των πόρων, να μειώσουν τους κινδύνους και να αποτελέσουν παράδειγμα με τη δημοσιοποίηση ορθών πρακτικών. Το κόστος της εφαρμογής του συστήματος υπερκαλύπτεται από τις εξοικονομήσεις.

Οφέλη

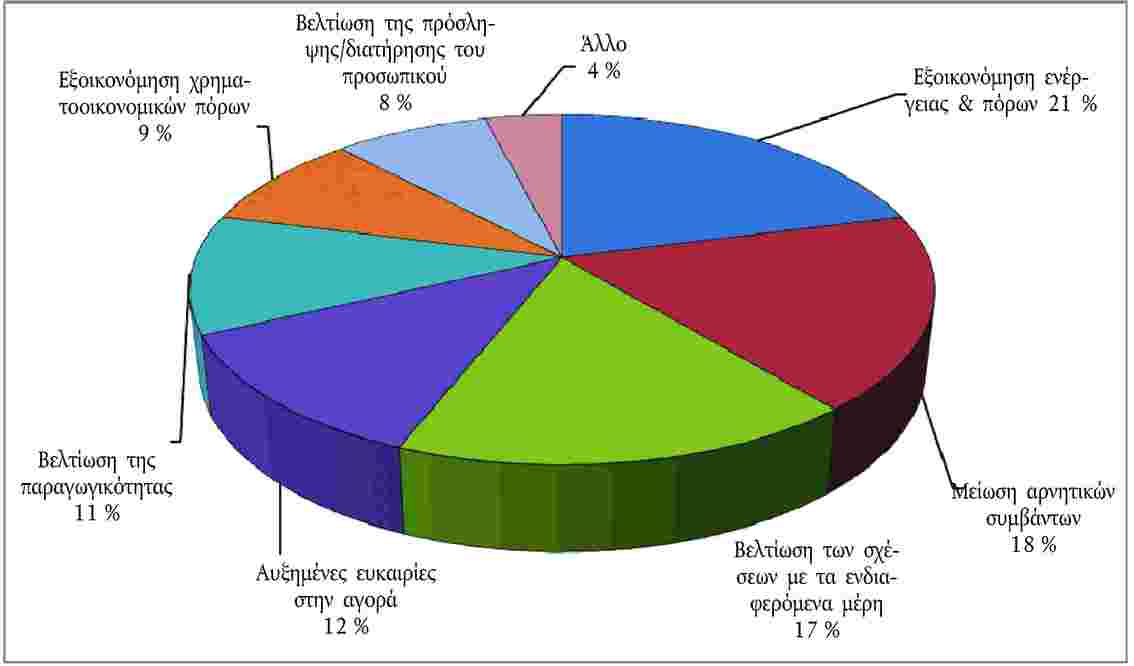

Το κόστος και τα οφέλη της καταχώρισης στο EMAS αποτέλεσαν το αντικείμενο μελέτης (3). Ζητήθηκε από τους συμμετέχοντες στη σχετική έρευνα να επιλέξουν τις πιο θετικές επιπτώσεις από έναν κατάλογο που τους δόθηκε. Η «εξοικονόμηση ενέργειας/πόρων» κατέλαβε την πρώτη θέση των επιλογών (21 %), όπως φαίνεται στο σχήμα 1. Ακολουθούν η «μείωση των αρνητικών συμβάντων» (18 %) και η «βελτίωση των σχέσεων με τα ενδιαφερόμενα μέρη» (17 %).

Σχήμα 1

Οφέλη της εφαρμογής του EMAS (ποσοστό % του συνόλου των απαντήσεων)

Περισσότερες εξοικονομήσεις σε ό,τι αφορά την αποδοτικότητα

Η «εξοικονόμηση ενέργειας και πόρων» κατέλαβε την πρώτη θέση μεταξύ των επιλογών. Αποδείχθηκε ότι σε οργανισμούς κάθε μεγέθους η εξοικονόμηση ενέργειας από μόνη της υπερβαίνει το ετήσιο κόστος διατήρησης του EMAS. Από το γεγονός αυτό προκύπτει ότι οι μεγαλύτεροι οργανισμοί μπορούν εύκολα να ανακτήσουν το κόστος εφαρμογής του.

Λιγότερα αρνητικά συμβάντα

Πρόκειται για τη δεύτερη επιλογή ως προς τα οφέλη. Το γεγονός αυτό οφείλεται σε διάφορους παράγοντες, όπως η μικρότερη συχνότητα παραβάσεων της περιβαλλοντικής νομοθεσίας, ενώ είναι εμφανής η σύνδεση με τα οφέλη σε ό,τι αφορά τη βελτίωση των σχέσεων με τις ρυθμιστικές αρχές.

Βελτίωση των σχέσεων με τα ενδιαφερόμενα μέρη

Οι οργανισμοί χαρακτήρισαν τη βελτίωση των σχέσεων με τα ενδιαφερόμενα μέρη σημαντικότατο όφελος, ιδιαίτερα στην περίπτωση της δημόσιας διοίκησης και των εταιρειών παροχής υπηρεσιών.

Περισσότερες ευκαιρίες στην αγορά

Η καταχώριση στο EMAS μπορεί να βελτιώσει την επιχειρηματική δραστηριότητα. Συμβάλλει στη διατήρηση των υφιστάμενων πελατών και στην επέκταση της δραστηριότητας. Το σύστημα περιβαλλοντικής διαχείρισης EMAS μπορεί να αποτελέσει πλεονέκτημα για τη σύναψη δημόσιων συμβάσεων. Παρόλο που οι οργανισμοί που συμμετέχουν σε διαδικασίες ανάθεσης δημόσιων συμβάσεων δεν μπορούν να επιβάλλουν ως ρητή υποχρέωση στους προσφέροντες να έχουν καταχωριστεί στο EMAS, οι καταχωρισμένες εταιρείες μπορούν να επικαλούνται την καταχώρισή τους για να αποδείξουν ότι διαθέτουν τα τεχνικά μέσα για να εκπληρώσουν τις συμβατικές υποχρεώσεις περιβαλλοντικής διαχείρισης.

Επιπλέον, οι οργανισμοί μπορούν να παροτρύνουν τους προμηθευτές τους να εφαρμόσουν σύστημα περιβαλλοντικής διαχείρισης στο πλαίσιο της δικής τους περιβαλλοντικής πολιτικής. Η καταχώριση στο EMAS είναι δυνατόν να διευκολύνει τις εσωτερικές διεπιχειρησιακές διαδικασίες και για τις δυο πλευρές.

Κανονιστικές ελαφρύνσεις

Οι καταχωρισμένοι στο EMAS οργανισμοί μπορούν να επωφεληθούν από κανονιστικές ελαφρύνσεις. Οι εταιρείες που δραστηριοποιούνται στον μεταποιητικό τομέα είναι δυνατόν να αποκομίσουν οφέλη μέσω των πλεονεκτημάτων που προβλέπονται στη νομοθεσία για την ολοκληρωμένη πρόληψη και τον έλεγχο της ρύπανσης (IPPC) (4).

Επίσης, αρκετά κράτη μέλη προσφέρουν στους καταχωρισμένους στο EMAS οργανισμούς πλεονεκτήματα σχετικά με τους εθνικούς και περιφερειακούς νόμους και κανονισμούς για το περιβάλλον, όπως η απλούστευση των υποχρεώσεων υποβολής εκθέσεων, η μείωση των επιθεωρήσεων και των εισφορών για τα απόβλητα και τα μεγαλύτερα χρονικά διαστήματα μεταξύ των ανανεώσεων των αδειών.

Ακολουθούν μερικά παραδείγματα: μείωση κατά 50 % των εισφορών για τα απόβλητα, μείωση της τάξης του 20-30 % στα τέλη για τις διαδικασίες αδειοδότησης, μείωση έως και κατά 100 % των τελών για την παρακολούθηση και την επιβολή δυνάμει της εθνικής νομοθεσίας, μείωση κατά 30 % των τελών για τις δημόσιες υπηρεσίες που παρέχουν κρατικοί οργανισμοί, μείωση κατά 30 % των τελών των διαδικασιών αδειοδότησης για επιφανειακά ύδατα, τις άδειες άντλησης υπόγειων υδάτων και τις διαδικασίες χορήγησης αδειών υγειονομικής ταφής αποβλήτων. Επίσης, υπάρχουν πλεονεκτήματα σχετικά με τη διαχείριση της παρακολούθησης και του χειρισμού επικίνδυνων χημικών προϊόντων, τις υποχρεώσεις διάθεσης των αποβλήτων (δεν απαιτούνται αποδεικτικά στοιχεία για τα τεχνικά μέτρα επίβλεψης) και την παρακολούθηση των εκπομπών αερίων θερμοκηπίου.

Κόστος και οφέλη

Οι επιχειρήσεις θα πρέπει να θεωρούν την καταχώριση στο EMAS ως επένδυση. Η εφαρμογή του EMAS συνεπάγεται εσωτερικό και εξωτερικό κόστος, όπως η παροχή συμβουλευτικών υπηρεσιών υποστήριξης, το απαραίτητο ανθρώπινο δυναμικό για την εφαρμογή μέτρων και τη μεταπαρακολούθησή τους, οι επιθεωρήσεις, τα τέλη καταχώρισης κ.λπ.

Το πραγματικό κόστος και τα πραγματικά οφέλη εμφανίζουν μεγάλες διαφορές, ανάλογα π.χ. με το μέγεθος και τις δραστηριότητες του οργανισμού, την υφιστάμενη κατάσταση σχετικά με τις πρακτικές περιβαλλοντικής διαχείρισης, τη συγκεκριμένη χώρα κ.λπ. Ωστόσο, σε γενικές γραμμές, το EMAS όντως συνεπάγεται σημαντικές εξοικονομήσεις. Από αρκετές μελέτες προκύπτει ότι οι οργανισμοί αντισταθμίζουν το κόστος εφαρμογής με την αύξηση των εσόδων εντός σχετικά σύντομου χρονικού διαστήματος, δηλαδή ενός έως δύο ετών στις περισσότερες περιπτώσεις (5) (6) (7) (8) (9).

Πίνακας 1

Κόστος και δυνητικές ετήσιες εξοικονομήσεις ως προς την αποδοτικότητα στο πλαίσιο του EMAS (10)

|

Μέγεθος οργανισμού (11) |

Δυνητικές ετήσιες εξοικονομήσεις ως προς την αποδοτικότητα (σε ευρώ) |

Κόστος (12) κατά το πρώτο έτος εφαρμογής του EMAS (σε ευρώ) |

Ετήσιο κόστος του EMAS (13) (σε ευρώ) |

||

|

Πολύ μικροί οργανισμοί |

3 000 – 10 000 |

22 500 |

10 000 |

||

|

Μικροί οργανισμοί |

20 000 – 40 000 |

38 000 |

22 000 |

||

|

Μεσαίοι οργανισμοί |

Έως 100 000 |

40 000 |

17 000 |

||

|

Μεγάλοι οργανισμοί |

Έως 400 000 |

67 000 |

39 000 |

||

|

Τα δεδομένα για τις «Δυνητικές ετήσιες εξοικονομήσεις ως προς την αποδοτικότητα» αφορούν μόνο την εξοικονόμηση ενέργειας. Δεν υπάρχουν δεδομένα για τις εξοικονομήσεις ως προς την αποδοτικότητα χρήσης των πόρων. |

|

|

|||

|

|||||

Η «εργαλειοθήκη του EMAS για τους μικρούς οργανισμούς» (14) περιλαμβάνει πολλά ακόμη παραδείγματα εξοικονόμησης κόστους και οφελών.

Γενικά, οι πολύ μικροί και μικροί οργανισμοί αντιμετωπίζουν αναλογικά μεγαλύτερο πάγιο και εξωτερικό κόστος σε σχέση με τους οργανισμούς μεσαίου ή μεγάλου μεγέθους, δεδομένου ότι οι τελευταίοι επωφελούνται από οικονομίες κλίμακας, καθώς το μεγαλύτερο μέρος του κόστους βαρύνει τα τμήματα περιβάλλοντος σε εσωτερικό επίπεδο, και έχουν μικρότερο εξωτερικό κόστος επειδή έχουν λιγότερες ανάγκες συμβουλευτικής. Ωστόσο, συνιστάται ακόμα και στους πολύ μεγάλους οργανισμούς να διερευνήσουν διεξοδικά το κόστος εφαρμογής.

Υπάρχουν αρκετές ομοιότητες μεταξύ του EMAS και των συστημάτων ενεργειακής διαχείρισης, όπως το EN 16001 και το ISO 50001. Καθώς στο EMAS εντάσσεται η διαχείριση της χρήσης ενέργειας, οι καταχωρισμένοι στο EMAS οργανισμοί επιτυγχάνουν ήδη βελτίωση της ενεργειακής απόδοσής τους και, συνεπώς, συμμορφώνονται με τις περισσότερες απαιτήσεις των προτύπων EN 16001 και ISO 50001. Το γεγονός αυτό μπορεί, κατά συνέπεια, να οδηγήσει στη μείωση του κόστους.

Οι οργανισμοί που εξετάζουν το ενδεχόμενο καταχώρισης στο EMAS θα πρέπει επίσης να λάβουν υπόψη την τεχνική και οικονομική στήριξη ή τις επιδοτήσεις που παρέχουν τα κράτη μέλη, οι εθνικές, περιφερειακές ή τοπικές αρχές, καθώς επίσης και οι αρμόδιοι φορείς του EMAS.

IV. Ο ΚΑΝΟΝΙΣΜΟΣ ΓΙΑ ΤΟ EMAS

Το σύστημα EMAS θεσμοθετήθηκε με τον κανονισμό (ΕΚ) αριθ. 1221/2009 (γνωστός και ως EMAS III), ο οποίος ισχύει άμεσα σε όλα τα κράτη μέλη.

1. Γενικά

1.1. Πεδίο εφαρμογής

Από το 2001 και μετά, όλοι οι οργανισμοί του δημοσίου ή του ιδιωτικού τομέα μπορούν να εφαρμόσουν το EMAS. Στο πλαίσιο του EMAS III, το σύστημα είναι διαθέσιμο και σε μη ευρωπαϊκούς οργανισμούς ή σε ευρωπαϊκές εταιρείες που δραστηριοποιούνται σε χώρες εκτός Ευρώπης. Για το τελευταίο αυτό ζήτημα παρέχεται ειδική καθοδήγηση για την εταιρική καταχώριση, την καταχώριση οργανισμών τρίτων χωρών και την καταχώριση παγκόσμιας εμβέλειας.

« “Οργανισμός”: εταιρεία, ένωση, εκμετάλλευση, επιχείρηση, αρχή ή ίδρυμα, εντός ή εκτός της Κοινότητας, ή τμήματα ή συνδυασμός αυτών, με ή χωρίς νομική προσωπικότητα, του δημόσιου ή του ιδιωτικού τομέα, με ιδία λειτουργία και διοίκηση».

Το EMAS μπορεί να εφαρμοστεί σε έναν, περισσότερους ή και όλους τους χώρους δραστηριοτήτων οργανισμών του ιδιωτικού ή του δημοσίου τομέα σε οποιονδήποτε τομέα δραστηριότητας (15). Η μικρότερη οντότητα που μπορεί να καταχωριστεί είναι ο χώρος δραστηριοτήτων.

« “Χώρος δραστηριοτήτων”: συγκεκριμένη γεωγραφική θέση που υπάγεται στον διοικητικό έλεγχο ενός οργανισμού και όπου τελούνται δραστηριότητες, παράγονται προϊόντα και παρέχονται υπηρεσίες, συμπεριλαμβανομένου του συνόλου των υποδομών, του εξοπλισμού και των υλικών· ο χώρος δραστηριοτήτων είναι η μικρότερη οντότητα που λαμβάνεται υπόψη για την καταχώριση.»

1.2. Απαιτήσεις

Η γενική διαδικασία εφαρμογής του EMAS συνοψίζεται ως εξής:

|

1. |

Αρχικά ο οργανισμός πρέπει να διενεργήσει περιβαλλοντική ανασκόπηση. Πρόκειται για μια αρχική ανάλυση όλων των δραστηριοτήτων του οργανισμού με στόχο τον προσδιορισμό των συναφών άμεσων και έμμεσων περιβαλλοντικών πτυχών και της εφαρμοστέας περιβαλλοντικής νομοθεσίας. |

|

2. |

Στο επόμενο στάδιο, πρέπει να εφαρμοστεί σύστημα περιβαλλοντικής διαχείρισης το οποίο να πληροί τις απαιτήσεις του προτύπου EN ISO 14001 (παράρτημα II του κανονισμού για το EMAS). |

|

3. |

Το σύστημα αυτό πρέπει να ελέγχεται μέσω εσωτερικών ελέγχων και ανασκόπησης από τη διοίκηση. |

|

4. |

Ο οργανισμός συντάσσει περιβαλλοντική δήλωση του EMAS. |

|

5. |

Ακολουθούν η επαλήθευση της περιβαλλοντικής ανασκόπησης και του συστήματος περιβαλλοντικής διαχείρισης και η επικύρωση της δήλωσης από διαπιστευμένο ή αδειοδοτημένο επαληθευτή του EMAS. |

|

6. |

Μετά την επαλήθευση, ο οργανισμός υποβάλλει αίτηση καταχώρισης στον αρμόδιο φορέα. |

Η Ευρωπαϊκή Επιτροπή καταρτίζει «τομεακά έγγραφα αναφοράς» (16) σε συνεννόηση με τα κράτη μέλη και άλλα ενδιαφερόμενα μέρη. Οι οργανισμοί θα πρέπει να λαμβάνουν υπόψη τα έγγραφα αυτά κατά την εφαρμογή του EMAS και να προσδιορίζουν στην περιβαλλοντική δήλωσή τους τον τρόπο με τον οποίο τα χρησιμοποίησαν.

Κάθε έγγραφο περιλαμβάνει τα εξής:

|

— |

τη βέλτιστη πρακτική περιβαλλοντικής διαχείρισης, |

|

— |

τους δείκτες περιβαλλοντικών επιδόσεων στους συγκεκριμένους τομείς, |

|

— |

οσάκις ενδείκνυται, δείκτες αναφοράς της αριστείας και συστήματα βαθμολόγησης για τον προσδιορισμό των περιβαλλοντικών επιδόσεων. |

Σχήμα 2

Γενικό χρονοδιάγραμμα εφαρμογής του EMAS

Πίνακας 2

Ενδεικτικό χρονοδιάγραμμα εφαρμογής του EMAS. Για κάθε δραστηριότητα παρατίθεται ο χρόνος που απαιτείται κατά μέσον όρο, πράγμα που σημαίνει ότι το χρονικό διάστημα μπορεί να είναι μικρότερο ή μεγαλύτερο ανάλογα με το κράτος μέλος, το μέγεθος του οργανισμού κ.λπ.

|

EMAS |

Μήνας 1 |

Μήνας 2 |

Μήνας 3 |

Μήνας 4 |

Μήνας 5 |

Μήνας 6 |

Μήνας 7 |

Μήνας 8 |

Μήνας 9 |

Μήνας 10 |

|

Περιβαλλοντική ανασκόπηση |

X |

X |

|

|

|

|

|

|

|

|

|

Σύστημα περιβαλλοντικής διαχείρισης |

|

X |

X |

X |

X |

X |

X |

|

|

|

|

Γενικές απαιτήσεις |

|

X |

|

|

|

|

|

|

|

|

|

Περιβαλλοντική πολιτική |

|

X |

|

|

|

|

|

|

|

|

|

Προγραμματισμός: Περιβαλλοντικοί σκοποί και στόχοι |

|

X |

|

|

|

|

|

|

|

|

|

Προγραμματισμός: Περιβαλλοντικό πρόγραμμα |

|

|

X |

X |

X |

|

|

|

|

|

|

Εφαρμογή και λειτουργία: Πόροι, ρόλοι, υπευθυνότητες και αρμοδιότητες |

|

|

|

|

X |

|

|

|

|

|

|

Εφαρμογή και λειτουργία: Επαγγελματική επάρκεια, εκπαίδευση και ευαισθητοποίηση, συμπεριλαμβανομένης της συμμετοχής των εργαζομένων |

|

|

|

|

X |

|

|

|

|

|

|

Εφαρμογή και λειτουργία: Επικοινωνία (εσωτερική και εξωτερική) |

|

|

|

|

|

X |

|

|

|

|

|

Εφαρμογή και λειτουργία: Τεκμηρίωση και έλεγχος εγγράφων |

|

X |

X |

X |

X |

X |

|

|

|

|

|

Εφαρμογή και λειτουργία: Έλεγχος λειτουργίας |

|

|

|

|

|

X |

X |

|

|

|

|

Εφαρμογή και λειτουργία: σχέδια έκτακτης ανάγκης |

|

|

|

|

|

|

X |

|

|

|

|

Έλεγχος: Παρακολούθηση και μετρήσεις, αξιολόγηση συμμόρφωσης, έλλειψη συμμόρφωσης, διορθωτικές και προληπτικές ενέργειες, έλεγχος αρχείων |

|

|

|

|

X |

X |

X |

|

|

|

|

Έλεγχος: Εσωτερικός έλεγχος |

|

|

|

|

|

|

X |

X |

|

|

|

Ανασκόπηση από τη διοίκηση |

|

|

|

|

|

|

|

X |

|

|

|

Περιβαλλοντική δήλωση EMAS |

|

|

|

|

|

|

|

|

X |

|

|

Επαλήθευση και επικύρωση |

|

|

|

|

|

|

|

|

X |

|

|

Καταχώριση |

|

|

|

|

|

|

|

|

|

X |

2. Πώς πρέπει να εφαρμόζεται το EMAS

2.1. Περιβαλλοντική ανασκόπηση

Το πρώτο στάδιο της ορθής εφαρμογής του EMAS είναι η διενέργεια ενδελεχούς ανάλυσης της εσωτερικής δομής και των δραστηριοτήτων του οργανισμού. Στόχος είναι ο προσδιορισμός των περιβαλλοντικών πτυχών που σχετίζονται με τις επιπτώσεις στο περιβάλλον. Στη βάση αυτή στηρίζεται ο σχεδιασμός ενός επίσημου συστήματος περιβαλλοντικής διαχείρισης.

« “Περιβαλλοντική ανασκόπηση”: αρχική γενική ανάλυση των περιβαλλοντικών πτυχών, των περιβαλλοντικών επιπτώσεων και των περιβαλλοντικών επιδόσεων που σχετίζονται με τις δραστηριότητες, τα προϊόντα και τις υπηρεσίες ενός οργανισμού».

Η ανάλυση πρέπει να περιλαμβάνει τα εξής:

|

— |

τις νομικές απαιτήσεις που ισχύουν για τον οργανισμό, |

|

— |

προσδιορισμό των άμεσων και έμμεσων περιβαλλοντικών πτυχών, |

|

— |

κριτήρια για την εκτίμηση της σημασίας των περιβαλλοντικών πτυχών, |

|

— |

εξέταση όλων των υφιστάμενων πρακτικών και διαδικασιών περιβαλλοντικής διαχείρισης, |

|

— |

αξιολόγηση των πορισμάτων της διερεύνησης παρελθόντων συμβάντων. |

« “Περιβαλλοντική πτυχή”: στοιχείο των δραστηριοτήτων, προϊόντων ή υπηρεσιών ενός οργανισμού, το οποίο έχει ή ενδέχεται να έχει επιπτώσεις στο περιβάλλον». Οι περιβαλλοντικές πτυχές είναι δυνατόν να σχετίζονται με τις εισροές (π.χ. κατανάλωση πρώτων υλών) ή τις εκροές (ατμοσφαιρικές εκπομπές, παραγωγή αποβλήτων κ.λπ.).

Σχήμα 3

Σχέση μεταξύ δραστηριοτήτων, περιβαλλοντικών πτυχών και περιβαλλοντικών επιπτώσεων

Ο οργανισμός χρειάζεται διαδικασίες που να διασφαλίζουν την κατάλληλη συνέχεια στις δραστηριότητες οι οποίες χαρακτηρίζονται σημαντικές στο πλαίσιο της πρώτης περιβαλλοντικής ανασκόπησης. Οι περιβαλλοντικές πτυχές και οι σχετικές επιπτώσεις ενδέχεται να αλλάξουν, όπως και οι δραστηριότητες του οργανισμού. Εάν πρόκειται για ουσιαστικές αλλαγές, ενδέχεται να χρειαστεί επικαιροποίηση της περιβαλλοντικής ανασκόπησης. Οι οργανισμοί θα πρέπει επίσης να είναι ενήμεροι για τις νέες εξελίξεις και τεχνικές, τα πρόσφατα αποτελέσματα ερευνών κ.λπ. που μπορούν να τους βοηθήσουν να επανεκτιμήσουν τη σημασία των περιβαλλοντικών πτυχών και την πιθανή ανάγκη διενέργειας νέας περιβαλλοντικής ανασκόπησης, εάν επέλθουν σημαντικές αλλαγές στις δραστηριότητες.

Ποια είναι η διαδικασία διενέργειας περιβαλλοντικής ανασκόπησης ;

Οι οργανισμοί οφείλουν:

|

— |

να προσδιορίζουν τις περιβαλλοντικές πτυχές που προκύπτουν από τις οικείες διεργασίες παραγωγής, δραστηριότητες ή υπηρεσίες και |

|

— |

να καθορίζουν τα κριτήρια εκτίμησης της σημασίας των πτυχών αυτών. Τα κριτήρια αυτά πρέπει να είναι πλήρη και να επιδέχονται ανεξάρτητη επαλήθευση. |

Ο οργανισμός δεν πρέπει να παραβλέπει την υποχρέωσή του να κοινοποιήσει τις προσδιορισθείσες περιβαλλοντικές πτυχές και τα πορίσματα της αξιολόγησης στα εξωτερικά ενδιαφερόμενα μέρη.

Πώς πρέπει να προσδιορίζονται οι περιβαλλοντικές πτυχές ;

Πρέπει να συλλέγονται όλα τα σχετικά στοιχεία.

Η διαδικασία αυτή μπορεί να συνεπάγεται:

|

— |

επισκέψεις στους χώρους δραστηριοτήτων για τον έλεγχο των εισροών και της παραγωγής (συνοδευόμενες από σημειώσεις και σχεδιαγράμματα, ανάλογα με τις ανάγκες), |

|

— |

συλλογή χαρτών και εικόνων της τοποθεσίας, |

|

— |

προσδιορισμό της εφαρμοστέας περιβαλλοντικής νομοθεσίας, |

|

— |

συγκέντρωση όλων των περιβαλλοντικών και λοιπών αδειών και ανάλογων εγγράφων, |

|

— |

έλεγχο όλων των πηγών πληροφοριών (εισερχόμενα τιμολόγια, καταμετρητές, δεδομένα σχετικά με τον εξοπλισμό κ.λπ.), |

|

— |

έλεγχο της χρήσης των προϊόντων (συχνά είναι χρήσιμο να αρχίζει η διαδικασία από τα τμήματα προμηθειών και πωλήσεων), |

|

— |

προσδιορισμό των προσώπων που κατέχουν καίριες θέσεις (διοίκηση και εργαζόμενοι). Θα πρέπει να καταγράφεται η άποψη των εργαζομένων που απασχολούνται σε όλα τα εσωτερικά συστήματα, |

|

— |

αναζήτηση πληροφοριών από τους υπεργολάβους, οι οποίοι ενδέχεται να επηρεάζουν σε μεγάλο βαθμό τις περιβαλλοντικές επιδόσεις του οργανισμού, |

|

— |

συνεκτίμηση των ατυχημάτων του παρελθόντος, των πορισμάτων της παρακολούθησης και των επιθεωρήσεων και |

|

— |

προσδιορισμό των συνθηκών εκκίνησης και διακοπής της λειτουργίας και των σχετικών κινδύνων. |

Πρέπει να λαμβάνονται υπόψη τόσο οι άμεσες όσο και οι έμμεσες περιβαλλοντικές πτυχές, για τον προσδιορισμό των οποίων θεωρούνται χρήσιμοι οι ακόλουθοι ορισμοί:

« “Άμεση περιβαλλοντική πτυχή”: περιβαλλοντική πτυχή η οποία σχετίζεται με δραστηριότητες, προϊόντα ή υπηρεσίες του οργανισμού που υπάγονται στον άμεσο διοικητικό του έλεγχο».

« “Έμμεση περιβαλλοντική πτυχή”: περιβαλλοντική πτυχή η οποία είναι δυνατόν να προκύψει από την αλληλεπίδραση οργανισμού με τρίτα μέρη και την οποία δύναται να επηρεάσει, ως έναν εύλογο βαθμό, ο οργανισμός».

Είναι απαραίτητο να συνεκτιμώνται και οι έμμεσες πτυχές. Αυτό ισχύει για τους οργανισμούς τόσο του ιδιωτικού, όσο και του δημοσίου τομέα. Επομένως οι τοπικές αρχές, οι εταιρείες παροχής υπηρεσιών ή οι χρηματοπιστωτικοί οργανισμοί, για παράδειγμα, πρέπει να συμπεριλαμβάνουν στην ανασκόπησή τους πτυχές που δεν αφορούν μόνο τους χώρους δραστηριοτήτων.

Οι οργανισμοί πρέπει να είναι σε θέση να αποδείξουν, στο πλαίσιο του οικείου συστήματος διαχείρισης, ότι έχουν εντοπίσει τις σημαντικές περιβαλλοντικές πτυχές των διαδικασιών προμηθειών που εφαρμόζουν και ότι έχουν καλύψει τις σημαντικές περιβαλλοντικές επιπτώσεις που συνδέονται με τις εν λόγω πτυχές.

Πίνακας 3

Παραδείγματα άμεσων και έμμεσων πτυχών

|

Περιβαλλοντικές πτυχές |

|||||||||||||||||||||||||||||

|

Άμεσες πτυχές |

Έμμεσες πτυχές |

||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||

Στις άμεσες περιβαλλοντικές πτυχές πρέπει να συμπεριλαμβάνονται οι σχετικές νομικές απαιτήσεις και τα όρια αδειών, για παράδειγμα σε περίπτωση που συγκεκριμένοι ρύποι υπόκεινται σε οριακές τιμές εκπομπών ή άλλες απαιτήσεις, οι εν λόγω εκπομπές θα πρέπει να θεωρούνται άμεσες περιβαλλοντικές πτυχές.

Αξιολόγηση των περιβαλλοντικών πτυχών

Το επόμενο στάδιο συνίσταται στον συσχετισμό των πτυχών με τις επιδράσεις ή τις επιπτώσεις τους στο περιβάλλον. Στον πίνακα 4 παρατίθεται ένα παράδειγμα αυτού του συσχετισμού.

Πίνακας 4

Παραδείγματα περιβαλλοντικών πτυχών και επιπτώσεων

|

Δραστηριότητα |

Περιβαλλοντική πτυχή |

Περιβαλλοντικές επιπτώσεις |

||||||||||||

|

Μεταφορές |

|

|

||||||||||||

|

Κατασκευές |

|

|

||||||||||||

|

Εργασίες γραφείου |

|

|

||||||||||||

|

Χημική βιομηχανία |

|

|

Το επόμενο στάδιο μετά τον προσδιορισμό των πτυχών και των επιπτώσεών τους είναι η διενέργεια ενδελεχούς αξιολόγησης καθενός από αυτά τα στοιχεία για να διαπιστωθούν οι σημαντικές περιβαλλοντικές πτυχές.

« “Σημαντική περιβαλλοντική πτυχή”: περιβαλλοντική πτυχή η οποία έχει ή ενδέχεται να έχει σημαντικές επιπτώσεις στο περιβάλλον».

Κατά την εκτίμηση της σημασίας των πτυχών πρέπει να λαμβάνονται υπόψη τα εξής:

|

i) |

οι δυνατότητες πρόκλησης βλάβης στο περιβάλλον· |

|

ii) |

η ευπάθεια του τοπικού, περιφερειακού ή πλανητικού περιβάλλοντος· |

|

iii) |

η κλίμακα, το πλήθος, η συχνότητα και η αναστρεψιμότητα της πτυχής, ή της επίπτωσης· |

|

iv) |

η σχετική νομοθεσία για το περιβάλλον, εάν υπάρχει, και οι απαιτήσεις της· |

|

v) |

η σπουδαιότητα για τα ενδιαφερόμενα μέρη και για το προσωπικό του οργανισμού. |

Με βάση αυτά τα κριτήρια, ο οργανισμός μπορεί να καταρτίσει μια εσωτερική διαδικασία ή να χρησιμοποιήσει άλλα μέσα για να εκτιμήσει τη σημασία των περιβαλλοντικών πτυχών. Οι μικρές και μεσαίες επιχειρήσεις (ΜΜΕ) θα διαπιστώσουν ότι η εργαλειοθήκη του EMAS για τις ΜΜΕ (17) παρέχει πολύ χρήσιμες πληροφορίες.

Κατά την εκτίμηση της σημασίας των περιβαλλοντικών πτυχών είναι σημαντικό να λαμβάνονται υπόψη όχι μόνον οι κανονικές συνθήκες λειτουργίας, αλλά και οι συνθήκες εκκίνησης και διακοπής της λειτουργίας, καθώς και οι καταστάσεις έκτακτης ανάγκης. Πρέπει επίσης να συνεκτιμώνται οι παρελθούσες, οι τρέχουσες και οι προγραμματισμένες δραστηριότητες.

Για κάθε περιβαλλοντική πτυχή θα πρέπει να βαθμολογούνται οι αντίστοιχες επιπτώσεις σύμφωνα με:

|

— |

την τάξη μεγέθους τους — επίπεδα εκπομπών και κατανάλωσης ενέργειας και νερού κ.λπ., |

|

— |

τη σοβαρότητά τους — κίνδυνοι, τοξικότητα κ.λπ., |

|

— |

τη συχνότητα ή την πιθανότητα εμφάνισής τους, |

|

— |

τους προβληματισμούς των ενδιαφερόμενων μερών, |

|

— |

τις νομικές απαιτήσεις. |

Πίνακας 5

Αξιολόγηση περιβαλλοντικών πτυχών

|

Κριτήρια αξιολόγησης |

Παράδειγμα |

||

|

Ποια παραγωγή ή ποιες δραστηριότητες του οργανισμού ενδέχεται να έχουν αρνητική επίδραση στο περιβάλλον; |

Απόβλητα: μεικτά αστικά απόβλητα, απορρίμματα συσκευασίας, επικίνδυνα απόβλητα |

||

|

Τάξη μεγέθους των πτυχών που ενδέχεται να έχουν επιπτώσεις στο περιβάλλον |

Ποσότητα αποβλήτων: μεγάλη, μεσαία, μικρή |

||

|

Σοβαρότητα των πτυχών που ενδέχεται να έχουν επιπτώσεις στο περιβάλλον |

Επικινδυνότητα των αποβλήτων, τοξικότητα των υλικών: υψηλή, μεσαία, χαμηλή |

||

|

Συχνότητα των πτυχών που ενδέχεται να έχουν επιπτώσεις στο περιβάλλον |

Μεγάλη, μεσαία, μικρή |

||

|

Ευαισθητοποίηση του κοινού και των εργαζομένων στις πτυχές που αφορούν τον οργανισμό |

Σοβαρές καταγγελίες, κάποιες καταγγελίες, καμία καταγγελία |

||

|

Δραστηριότητες του οργανισμού που ρυθμίζονται από την περιβαλλοντική νομοθεσία |

Άδεια βάσει της νομοθεσίας περί αποβλήτων, υποχρεώσεις παρακολούθησης |

||

|

|||

Πώς ελέγχεται η συμμόρφωση με τις κείμενες διατάξεις

« “Συμμόρφωση με τις κείμενες διατάξεις”: η πλήρης εφαρμογή των εφαρμοστέων νομικών απαιτήσεων σχετικά με το περιβάλλον, συμπεριλαμβανομένων των όρων αδειοδότησης».

Τα κράτη μέλη πρέπει να διασφαλίζουν την πρόσβαση των οργανισμών σε πληροφόρηση και συνδρομή, τουλάχιστον για τα εξής θέματα:

|

— |

πληροφορίες σχετικά με τις εφαρμοστέες νομικές απαιτήσεις που αφορούν το περιβάλλον και |

|

— |

προσδιορισμός των αρμόδιων εκτελεστικών αρχών για συγκεκριμένες νομικές απαιτήσεις που αφορούν το περιβάλλον. |

Οι εκτελεστικές αρχές υποχρεούνται να ικανοποιούν τα αιτήματα παροχής πληροφοριών, τουλάχιστον των μικρών οργανισμών, τα οποία αφορούν τις νομικές απαιτήσεις σχετικά με το περιβάλλον, καθώς και τον τρόπο με τον οποίο οι οργανισμοί μπορούν να συμμορφωθούν με αυτές τις νομικές απαιτήσεις.

Ο προσδιορισμός όλων των εφαρμοστέων νομικών απαιτήσεων συνεπάγεται τη συνεκτίμηση των διαφόρων επιπέδων περιβαλλοντικής νομοθεσίας, κατά περίπτωση, όπως για παράδειγμα οι εθνικές, περιφερειακές ή τοπικές απαιτήσεις, συμπεριλαμβανομένων των κάθε είδους αδειών.

Ο οργανισμός πρέπει επίσης να λάβει υπόψη άλλες σχετικές απαιτήσεις, οι οποίες μπορεί να αφορούν, για παράδειγμα, τους όρους ανάθεσης συμβάσεων, τις συμβάσεις των επιχειρήσεων, τις εθελοντικές συμφωνίες τις οποίες έχει συνάψει ή προσυπογράψει ο οργανισμός κ.λπ.

Ο προσδιορισμός των νομικών απαιτήσεων στο σημείο αυτό είναι απαραίτητος ώστε να μπορεί ο οργανισμός να επισημάνει τυχόν απαιτήσεις που ενδέχεται να μην τηρηθούν. Εάν χρειαστεί, ο οργανισμός θα πρέπει να λάβει τότε μέτρα για τη συμμόρφωση με το σύνολο της σχετικής περιβαλλοντικής νομοθεσίας (βλέπε σημείο 2.2.5.2 για την αξιολόγηση της συμμόρφωσης με τις κείμενες διατάξεις).

2.2. Σύστημα περιβαλλοντικής διαχείρισης

« “Σύστημα περιβαλλοντικής διαχείρισης”: το τμήμα του συνολικού συστήματος διοίκησης το οποίο περιλαμβάνει την οργανωτική διάρθρωση, τον προγραμματισμό, τις αρμοδιότητες, τις πρακτικές, τις διαδικασίες, τις διεργασίες και τους πόρους για τη χάραξη, την εφαρμογή, την επίτευξη, την επισκόπηση και τη διατήρηση της περιβαλλοντικής πολιτικής και τη διαχείριση των περιβαλλοντικών πτυχών».

2.2.1.

Αρχικά, ο οργανισμός πρέπει να καθορίζει και να τεκμηριώνει το πεδίο εφαρμογής του οικείου συστήματος περιβαλλοντικής διαχείρισης.

Κάθε χώρος δραστηριοτήτων τον οποίο αφορά η καταχώριση στο EMAS πρέπει να πληροί όλες τις απαιτήσεις του EMAS.

Ο οργανισμός οφείλει να δημιουργήσει, να τεκμηριώσει, να εφαρμόζει και να διατηρεί σύστημα περιβαλλοντικής διαχείρισης σύμφωνα με την ενότητα 4 του προτύπου EN ISO 14001. Εάν ο οργανισμός εφαρμόζει σύστημα περιβαλλοντικής διαχείρισης (εκτός του ISO 14001) αναγνωρισμένο από την Επιτροπή (18), δεν χρειάζεται να επαναλάβει τα μέρη που έχουν ήδη αναγνωριστεί επισήμως στο πλαίσιο της επιδίωξης της συμμόρφωσης με τις απαιτήσεις του EMAS.

2.2.2.

« “Περιβαλλοντική πολιτική”: οι γενικές επιδιώξεις και κατευθύνσεις ενός οργανισμού όσον αφορά τις περιβαλλοντικές επιδόσεις του, όπως εκφράζονται επίσημα από τα ανώτατα διοικητικά όργανά του […]. Η πολιτική αυτή προσφέρει το πλαίσιο δράσης και ορισμού περιβαλλοντικών σκοπών και στόχων».

Η περιβαλλοντική πολιτική πρέπει να περιλαμβάνει τα εξής:

|

— |

δέσμευση συμμόρφωσης με τις νομικές και άλλες απαιτήσεις που σχετίζονται με τις περιβαλλοντικές πτυχές του οργανισμού, |

|

— |

δέσμευση πρόληψης της ρύπανσης, |

|

— |

δέσμευση συνεχούς βελτίωσης των περιβαλλοντικών επιδόσεων. |

Η περιβαλλοντική πολιτική αποτελεί πλαίσιο δράσης και καθορισμού στρατηγικών περιβαλλοντικών σκοπών και στόχων (βλέπε παρακάτω). Πρέπει να είναι σαφής και να καλύπτει τις κύριες προτεραιότητες σύμφωνα με τις οποίες θα συγκεκριμενοποιηθούν σε μεγαλύτερο βαθμό οι ειδικοί σκοποί και στόχοι.

2.2.3.

Αφού καλυφθούν τα βασικά υποκείμενα ζητήματα, όπως εξηγείται παραπάνω, η διαδικασία προχωρεί στον προγραμματισμό.

2.2.3.1. Περιβαλλοντικοί σκοποί και στόχοι

« “Περιβαλλοντικός σκοπός”: ο συνολικός περιβαλλοντικός σκοπός, που απορρέει από την περιβαλλοντική πολιτική, τον οποίο ορίζει να επιτύχει ένας οργανισμός, και ο οποίος εκφράζεται ποσοτικά όπου είναι εφικτό».

« “Περιβαλλοντικός στόχος”: λεπτομερής απαίτηση επιδόσεων, η οποία προκύπτει από τους περιβαλλοντικούς σκοπούς, εφαρμόζεται σ’ έναν οργανισμό ή τμήματα αυτού και πρέπει να καθορίζεται και να τηρείται προκειμένου να υλοποιηθούν οι σκοποί αυτοί».

Ο οργανισμός πρέπει να καθορίσει και να τεκμηριώσει τους σκοπούς του, καθώς και λεπτομερείς στόχους για καθεμία από τις πτυχές που τον αφορούν, σύμφωνα με την περιβαλλοντική πολιτική του.

Μετά τον καθορισμό των σκοπών ακολουθεί το στάδιο του καθορισμού κατάλληλων σχετικών στόχων. Στο πλαίσιο των στόχων υπάρχει δυνατότητα προγραμματισμού συγκεκριμένων δράσεων που θα υλοποιηθούν για την επίτευξη ορθής περιβαλλοντικής διαχείρισης.

Σχήμα 4

Σχέση μεταξύ σκοπών, στόχων και δράσεων

Παράδειγμα:

|

Περιβαλλοντικός σκοπός |

Ελαχιστοποίηση της παραγωγής επικίνδυνων αποβλήτων |

|

Στόχος |

Μείωση της χρήσης οργανικών διαλυτών στη διεργασία κατά 20 % εντός τριών ετών |

|

Δράση |

Επαναχρησιμοποίηση των διαλυτών, όταν υπάρχει δυνατότητα Ανακύκλωση των οργανικών διαλυτών |

Οι σκοποί και οι στόχοι θα πρέπει να είναι μετρήσιμοι, όπου αυτό είναι δυνατόν, και να συνάδουν με την περιβαλλοντική πολιτική του οργανισμού. Χρήσιμα είναι τα κριτήρια «SMART» για τους στόχους:

|

— |

Specific (συγκεκριμένοι) — κάθε στόχος αφορά ένα και μόνο ζήτημα. |

|

— |

Measurable (μετρήσιμοι) — κάθε στόχος πρέπει να εκφράζεται ποσοτικά. |

|

— |

Achievable (εφικτοί) — πρέπει να είναι δυνατή η επίτευξη των στόχων. |

|

— |

Realistic (ρεαλιστικοί) — οι στόχοι πρέπει να είναι απαιτητικοί και να ωθούν προς διαρκείς βελτιώσεις, χωρίς να είναι υπερβολικά φιλόδοξοι. Μετά την επίτευξή τους, υπάρχει πάντα δυνατότητα αναθεώρησής τους. |

|

— |

Time-bound (χρονικά προσδιορισμένοι) — πρέπει να υπάρχει προθεσμία επίτευξης για κάθε στόχο. |

2.2.3.2. Περιβαλλοντικό πρόγραμμα

« “Περιβαλλοντικό πρόγραμμα”: η περιγραφή των μέτρων, αρμοδιοτήτων και μέσων που έχουν καθοριστεί ή μελετώνται για την επίτευξη των περιβαλλοντικών σκοπών και στόχων και οι προθεσμίες για την επίτευξη των περιβαλλοντικών σκοπών και στόχων».

Το περιβαλλοντικό πρόγραμμα αποτελεί εργαλείο που βοηθά τους οργανισμούς στον προγραμματισμό και την υλοποίηση των βελτιώσεων σε καθημερινή βάση. Πρέπει να είναι πάντα επικαιροποιημένο και αρκετά λεπτομερές, ώστε να παρέχει σαφή εικόνα της προόδου στην επίτευξη των στόχων. Πρέπει επίσης να καθορίζει τους αρμοδίους για την επίτευξη των σκοπών και των στόχων, καθώς και τις λεπτομέρειες για τους απαιτούμενους πόρους και τα σχετικά χρονοδιαγράμματα. Οι πόροι (π.χ. οικονομικά και τεχνικά μέσα ή προσωπικό) δεν μπορούν να αποτελούν περιβαλλοντικούς σκοπούς.

Στην πράξη, συχνά το πρόγραμμα καταρτίζεται υπό μορφή πίνακα και περιλαμβάνει τα εξής:

|

— |

περιβαλλοντικούς σκοπούς που συνδέονται με τις άμεσες και έμμεσες πτυχές· |

|

— |

ειδικούς στόχους για την επίτευξη των σκοπών και |

|

— |

· δράσεις, αρμοδιότητες, μέσα και χρονοδιάγραμμα για κάθε στόχο:

|

Κατά την κατάρτιση του προγράμματος πρέπει να συνεκτιμώνται τόσο οι άμεσες όσο και οι έμμεσες πτυχές. Ο οργανισμός θα πρέπει να δεσμευθεί για τη συνεχή βελτίωση των περιβαλλοντικών του επιδόσεων.

2.2.4.

2.2.4.1. Πόροι, ρόλοι, υπευθυνότητες και αρμοδιότητες

Για να εφαρμοστεί με επιτυχία το EMAS, η ανώτατη διοίκηση του οργανισμού πρέπει να είναι πρόθυμη να διαθέσει τους πόρους και την οργανωτική δομή που απαιτούνται για την υποστήριξη του συστήματος, μεταξύ των οποίων περιλαμβάνονται το ανθρώπινο δυναμικό και οι ειδικές δεξιότητες του προσωπικού, η οργανωτική υποδομή, η τεχνολογία και οι χρηματοοικονομικοί πόροι.

Στο πλαίσιο της περιβαλλοντικής ανασκόπησης θα έχουν εξεταστεί οι υφιστάμενες οργανωτικές υποδομές και διαχειριστικές πρακτικές και διαδικασίες. Στο σημείο αυτό ο οργανισμός πρέπει να προσαρμόσει τις εσωτερικές του δομές και διαδικασίες, εάν χρειαστεί.

Η ανώτατη διοίκηση του οργανισμού οφείλει να ορίσει εκπρόσωπο της διοίκησης, δηλαδή το άτομο που φέρει την τελική ευθύνη για το σύστημα περιβαλλοντικής διαχείρισης. Ο ρόλος του εκπροσώπου αυτού είναι να διασφαλίζει την εφαρμογή, την τήρηση και την επικαιροποίηση όλων των απαιτήσεων του συστήματος περιβαλλοντικής διαχείρισης, καθώς και να ενημερώνει διαρκώς την ομάδα της γενικής διοίκησης σχετικά με τον τρόπο λειτουργίας του συστήματος. Ο εκπρόσωπος οφείλει επίσης να υποβάλλει εκθέσεις σχετικά με τα πλεονεκτήματα και τις αδυναμίες του συστήματος, καθώς και τις απαιτούμενες βελτιώσεις.

Ο εκπρόσωπος πρέπει να διαθέτει ειδίκευση και πείρα στα περιβαλλοντικά θέματα, στις νομικές απαιτήσεις που αφορούν το περιβάλλον, σε θέματα διαχείρισης, στις δεξιότητες των ομάδων εργασίας. Πρέπει επίσης να διαθέτει ηγετικές και συντονιστικές δεξιότητες. Ο οργανισμός πρέπει να εξασφαλίσει τη διαθεσιμότητα όλων αυτών των ικανοτήτων στο εσωτερικό του.

Επαγγελματική επάρκεια, εκπαίδευση και ευαισθητοποίηση

Ο οργανισμός πρέπει να ορίσει την πείρα και τις γνώσεις που οφείλει να διαθέτει το προσωπικό για την επίτευξη καλών επιδόσεων περιβαλλοντικής διαχείρισης.

Οφείλει να καθιερώσει, να εφαρμόζει και να διατηρεί μια διαδικασία για τον προσδιορισμό των αναγκών εκπαίδευσης και να καταβάλλει κάθε απαραίτητη προσπάθεια ώστε το προσωπικό που απασχολείται στο σύστημα περιβαλλοντικής διαχείρισης να γνωρίζει επαρκώς:

|

— |

την περιβαλλοντική πολιτική του οργανισμού, |

|

— |

τις νομικές απαιτήσεις και άλλες περιβαλλοντικές απαιτήσεις που ισχύουν για τον οργανισμό, |

|

— |

τους σκοπούς και τους στόχους που έχουν καθοριστεί για τον οργανισμό στο σύνολό του, αλλά και για τα επιμέρους πεδία εργασιών, |

|

— |

τις περιβαλλοντικές πτυχές και επιπτώσεις, καθώς και τη μεθοδολογία παρακολούθησής τους, |

|

— |

τον ρόλο και τις αρμοδιότητές του στο πλαίσιο του συστήματος περιβαλλοντικής διαχείρισης. |

Όλα τα πρόσωπα που εργάζονται στον οργανισμό ή για λογαριασμό του θα πρέπει να γνωρίζουν τον ρόλο τους στο πλαίσιο του EMAS και τα οφέλη του συστήματος για το περιβάλλον. Πρέπει να εκπαιδεύονται, ή τουλάχιστον να έχουν πρόσβαση σε εκπαίδευση, στα θέματα περιβαλλοντικής ευαισθητοποίησης και στο σύστημα περιβαλλοντικής διαχείρισης του οργανισμού.

Σχήμα 5

Διάγραμμα ροής της εκπαίδευσης στο πλαίσιο του συστήματος περιβαλλοντικής διαχείρισης

Η περιβαλλοντική ευαισθητοποίηση μπορεί να επιτευχθεί μέσω εκπαιδευτικών ή άλλων δραστηριοτήτων, όπως οι επικοινωνιακές εκστρατείες, οι έρευνες κ.λπ.

Οι εργαζόμενοι που συμμετέχουν ενεργά στις διαδικασίες αποτελούν κινητήρια δύναμη για συνεχείς και επιτυχείς βελτιώσεις και συμβάλλουν στην εδραίωση του EMAS στον οργανισμό. Η συμμετοχή αυτή μπορεί να λάβει τη μορφή, για παράδειγμα, περιβαλλοντικής επιτροπής, ομάδων εργασίας, συστημάτων εισηγήσεων, προγραμμάτων παροχής κινήτρων ή άλλων δραστηριοτήτων.

Θα πρέπει να προβλέπονται ρόλοι για τους εργαζομένους σε διάφορα επίπεδα της ανάπτυξης και της εφαρμογής του συστήματος. Για παράδειγμα, το προσωπικό θα μπορούσε να συμμετέχει στα εξής:

|

— |

προσδιορισμός των περιβαλλοντικών πτυχών, |

|

— |

κατάρτιση και αναθεώρηση διαδικασιών και/ή οδηγιών, |

|

— |

πρόταση περιβαλλοντικών σκοπών και στόχων, |

|

— |

συμμετοχή σε διαδικασία εσωτερικού ελέγχου, |

|

— |

σύνταξη της περιβαλλοντικής δήλωσης του EMAS. |

Η διοίκηση πρέπει να ενημερώνει συνεχώς τους εργαζομένους και να επιδιώκει να της υποβάλλουν τις παρατηρήσεις τους.

2.2.4.2. Επικοινωνία

Η καλή εσωτερική και εξωτερική αμφίδρομη επικοινωνία είναι απαραίτητη για την επιτυχή εφαρμογή ενός καταχωρισμένου στο EMAS συστήματος περιβαλλοντικής διαχείρισης. Ο οργανισμός πρέπει να αναγνωρίσει την ανάγκη επικοινωνίας με τα ενδιαφερόμενα μέρη σχετικά με τα θέματα που άπτονται του περιβάλλοντος, καθώς και την αξία της επικοινωνίας αυτής. Είναι υποχρεωμένος να δημοσιοποιεί την περιβαλλοντική δήλωση και θα πρέπει να προσδιορίσει ποια στοιχεία θα ανακοινώνει και σε ποιον. Θα πρέπει επίσης να παρακολουθεί τα αποτελέσματα της επικοινωνιακής στρατηγικής του και να κρίνει αν αποδείχθηκε αποτελεσματική.

Η εσωτερική επικοινωνία θα πρέπει να είναι αμφίδρομη (από τις ανώτερες βαθμίδες προς τις κατώτερες και το αντίστροφο). Αυτό μπορεί να επιτευχθεί με τη χρήση ενδοδικτύου, φυλλαδίων, εσωτερικών εκδόσεων, ενημερωτικών δελτίων, κουτιών υποβολής προτάσεων, συσκέψεων, πινάκων ανακοινώσεων κ.λπ.

Παραδείγματα εξωτερικής επικοινωνίας αποτελούν η περιβαλλοντική δήλωση του EMAS, το διαδίκτυο, οι ημέρες δράσης, τα δελτία Τύπου, τα φυλλάδια και η χρήση του λογοτύπου του EMAS, όπου αυτό επιτρέπεται και είναι εφικτό.

2.2.4.3. Τεκμηρίωση και έλεγχος εγγράφων

Απαιτείται τεκμηρίωση του συστήματος περιβαλλοντικής διαχείρισης, η οποία πρέπει να καλύπτει:

|

— |

την περιβαλλοντική πολιτική, |

|

— |

τους περιβαλλοντικούς σκοπούς και στόχους, |

|

— |

την περιγραφή του πεδίου εφαρμογής του συστήματος περιβαλλοντικής διαχείρισης, |

|

— |

την περιγραφή των βασικών στοιχείων του συστήματος περιβαλλοντικής διαχείρισης, |

|

— |

τους ρόλους, τις υπευθυνότητες και τις αρμοδιότητες, |

|

— |

τη διαδικασία διαχείρισης του ελέγχου λειτουργίας, |

|

— |

τις επιχειρησιακές διαδικασίες, |

|

— |

τις οδηγίες εργασίας. |

Η τεκμηρίωση θα πρέπει να είναι σαφής και περιεκτική, ώστε να μη δημιουργείται σύγχυση και να αποφεύγονται οι παρανοήσεις.

Τα έγγραφα του EMAS μπορούν να ενσωματώνονται σε άλλα διαχειριστικά συστήματα (σχετικά με την ποιότητα, την ενέργεια, την υγεία και την ασφάλεια κ.λπ.) ή το αντίστροφο, με στόχο τη βελτιστοποίησή τους, την αποφυγή των επικαλύψεων και τη μείωση του γραφειοκρατικού φόρτου.

Οι ΜΜΕ θα πρέπει να επιδιώκουν να θέτουν στη διάθεση του προσωπικού τους σαφές, απλό και εύχρηστο υλικό τεκμηρίωσης.

Εγχειρίδιο περιβαλλοντικής διαχείρισης

Το εγχειρίδιο αυτό καλύπτει την περιβαλλοντική πολιτική, τα περιβαλλοντικά πρωτόκολλα και τις σχετικές δραστηριότητες και πρέπει να εντάσσεται στο ετήσιο σχέδιο διαχείρισης του οργανισμού. Δεν χρειάζεται να είναι εκτενές και περίπλοκο. Πρέπει να βοηθά το προσωπικό να κατανοήσει τον τρόπο με τον οποίο ο οργανισμός κατάρτισε και δόμησε το οικείο σύστημα περιβαλλοντικής διαχείρισης, τις διασυνδέσεις μεταξύ των διαφόρων τμημάτων του συστήματος περιβαλλοντικής διαχείρισης και τους ρόλους που έχουν ανατεθεί σε συγκεκριμένα άτομα στο πλαίσιο του συστήματος. Αν και οι περισσότεροι οργανισμοί επιλέγουν να συντάξουν ένα τέτοιο εγχειρίδιο, δεν είναι υποχρεωτικό.

Διαδικασίες

Τα έγγραφα σχετικά με τις διαδικασίες περιγράφουν ΠΩΣ, ΠΟΤΕ και από ΠΟΙΟΝ πρέπει να εκτελούνται συγκεκριμένες ενέργειες.

Παραδείγματα αποτελούν οι διαδικασίες για:

|

— |

τον προσδιορισμό και την αξιολόγηση των σημαντικών πτυχών, |

|

— |

τη διαχείριση της συμμόρφωσης με τις κείμενες διατάξεις, |

|

— |

τη διαχείριση των σημαντικών περιβαλλοντικών πτυχών που έχουν εντοπιστεί, |

|

— |

τη διαχείριση της παρακολούθησης και των μετρήσεων, |

|

— |

τη διαχείριση της ετοιμότητας για την αντιμετώπιση έκτακτων αναγκών, |

|

— |

τη διαχείριση των περιπτώσεων μη συμμόρφωσης και των προληπτικών και διορθωτικών ενεργειών, |

|

— |

τον προσδιορισμό και τη διαχείριση της επαγγελματικής επάρκειας, της εκπαίδευσης και της ευαισθητοποίησης, |

|

— |

τη διαχείριση της επικοινωνίας, |

|

— |

τη διαχείριση των εγγράφων, |

|

— |

τη διαχείριση των αρχείων, |

|

— |

τη διαχείριση των εσωτερικών ελέγχων. |

Οδηγίες εργασίας

Οι οδηγίες εργασίας πρέπει να είναι σαφείς και εύληπτες. Πρέπει να εξηγούν την καταλληλότητα των δραστηριοτήτων, τον περιβαλλοντικό κίνδυνο που σχετίζεται με αυτές, την ειδική κατάρτιση του προσωπικού που είναι αρμόδιο για τη διεξαγωγή τους και τον τρόπο επίβλεψής τους. Ίσως είναι χρήσιμη η επεξήγηση με εικόνες ή εικονογράμματα ή με άλλους τρόπους που εξασφαλίζουν ότι όλοι οι εργαζόμενοι μπορούν εύκολα να κατανοήσουν τις οδηγίες.

Διαχείριση εγγράφων

Ο οργανισμός οφείλει να καταρτίσει, να εφαρμόζει και να διατηρεί διαδικασία διαχείρισης των εγγράφων που συντάσσονται για το σύστημα περιβαλλοντικής διαχείρισης (ΣΠΔ). Ιδιαίτερη προσοχή πρέπει να αποδίδεται στα αρχεία (βλέπε σημείο 2.2.5.4).

Προς τούτο απαιτείται μια διαδικασία για τα εξής:

Σχήμα 6

Διαδικασία διαχείρισης εγγράφων στο πλαίσιο συστήματος περιβαλλοντικής διαχείρισης

Το σύστημα θα πρέπει να εξασφαλίζει ότι οι διάφορες εκδόσεις των εγγράφων είναι πάντα διαθέσιμες και ότι τα έγγραφα παραμένουν ευανάγνωστα και εντοπίζονται εύκολα.

Μπορούν επίσης να συμπεριλαμβάνονται έγγραφα από εξωτερικές πηγές, καθώς είναι συχνά απαραίτητα για τη διασφάλιση της εύρυθμης λειτουργίας του συστήματος περιβαλλοντικής διαχείρισης. Τα έγγραφα αυτά θα μπορούσαν να περιέχουν πληροφορίες από τις τοπικές αρχές και τη δημόσια διοίκηση, εγχειρίδια χρήσης του εξοπλισμού, δελτία δεδομένων υγείας και ασφάλειας κ.λπ.

2.2.4.4. Έλεγχος λειτουργίας

Ο έλεγχος λειτουργίας περιλαμβάνει τον προσδιορισμό και τον προγραμματισμό των λειτουργιών που συνδέονται με τις σημαντικές περιβαλλοντικές πτυχές, σε συμφωνία με την περιβαλλοντική πολιτική και τους περιβαλλοντικούς σκοπούς και στόχους (βλέπε σχήμα 7). Μπορεί επίσης να καλύπτει δραστηριότητες όπως η συντήρηση του εξοπλισμού, οι συνθήκες εκκίνησης και διακοπής της λειτουργίας, η διαχείριση των αναδόχων που δραστηριοποιούνται στον χώρο δραστηριοτήτων και οι υπηρεσίες που παρέχουν προμηθευτές ή πωλητές. Πρέπει να καθιερώνονται διαδικασίες για την αντιμετώπιση των εντοπισθέντων κινδύνων, τον καθορισμό στόχων και τη μέτρηση των περιβαλλοντικών επιδόσεων (κατά προτίμηση μέσω σαφών περιβαλλοντικών δεικτών). Οι διαδικασίες πρέπει να ορίζουν τις κανονικές συνθήκες λειτουργίας. Πρέπει επίσης να ορίζονται και να περιγράφονται οι μη κανονικές συνθήκες και οι καταστάσεις έκτακτης ανάγκης. Οι διαδικασίες ελέγχου λειτουργίας πρέπει να τεκμηριώνονται επαρκώς και να υπόκεινται σε εσωτερικούς ελέγχους.

Σχήμα 7

Έλεγχος λειτουργίας

2.2.4.5. Ετοιμότητα και ανταπόκριση σε καταστάσεις έκτακτης ανάγκης

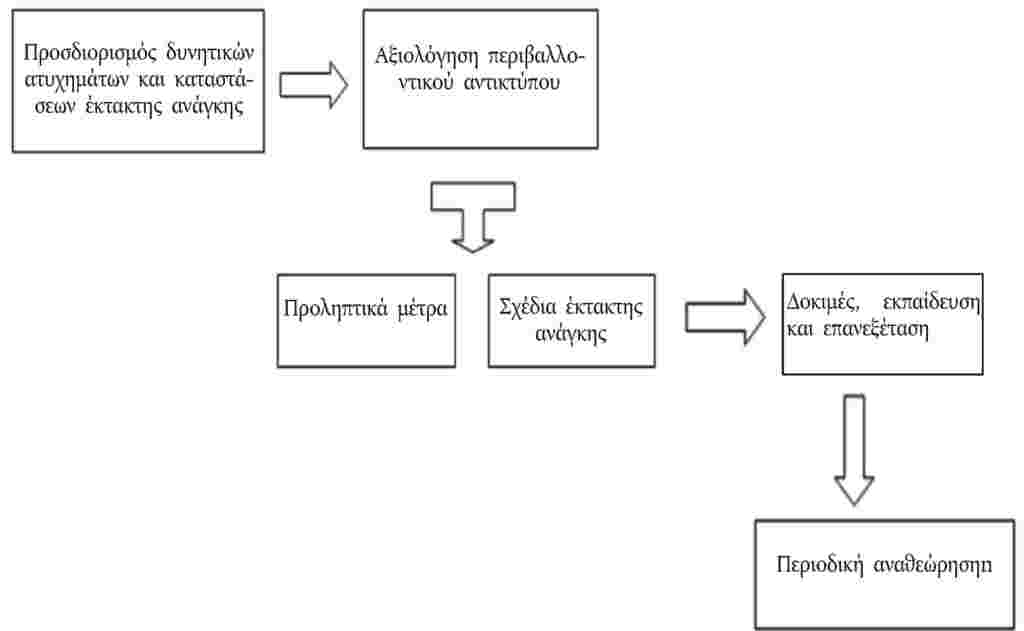

Ο οργανισμός πρέπει να καταρτίσει, να εφαρμόζει και να διατηρεί διαδικασίες για τον προσδιορισμό των δυνητικών καταστάσεων έκτακτης ανάγκης και δυνητικών ατυχημάτων με στόχο:

|

— |

την αποφυγή του κινδύνου ατυχήματος, |

|

— |

την περιγραφή του τρόπου με τον οποίο ο οργανισμός ανταποκρίνεται στα ατυχήματα, |

|

— |

την πρόληψη ή τον μετριασμό των σχετικών αρνητικών περιβαλλοντικών επιπτώσεων. |

Το σχέδιο έκτακτης ανάγκης είναι απαραίτητο για τη βιομηχανία και για τους οργανισμούς που συμμετέχουν σε δυνητικά επικίνδυνες δραστηριότητες.

Ο οργανισμός πρέπει να επανεξετάζει περιοδικά τις οικείες διαδικασίες ετοιμότητας (συμπεριλαμβανομένης της κατάλληλης εκπαίδευσης) και ανταπόκρισης σε καταστάσεις έκτακτης ανάγκης. Εάν χρειάζεται, θα πρέπει να τις αναθεωρεί, ιδίως μετά από ατυχήματα ή καταστάσεις έκτακτης ανάγκης. Επίσης, οι διαδικασίες θα πρέπει να υποβάλλονται σε περιοδικές δοκιμές.

Σχήμα 8

Σχέδια έκτακτης ανάγκης

2.2.5.

2.2.5.1. Παρακολούθηση και μέτρηση

Ο οργανισμός πρέπει να καταρτίσει, να εφαρμόζει και να διατηρεί διαδικασία για την τακτική παρακολούθηση και μέτρηση σημαντικών παραμέτρων, όπως οι ατμοσφαιρικές εκπομπές, τα λύματα και ο θόρυβος, ώστε να αποκομίζει προστιθέμενη αξία από τις διαπιστώσεις. Η υποβολή στοιχείων σχετικά με τους βασικούς δείκτες επιδόσεων είναι υποχρεωτική (βλέπε σημείο 2.3.2).

Πρέπει να συνεκτιμώνται οι νομικές απαιτήσεις σχετικά με την παρακολούθηση, ενώ τα κριτήρια παρακολούθησης, όπως η συχνότητα των επιθεωρήσεων και η μεθοδολογία, πρέπει να πληρούν τις εν λόγω απαιτήσεις. Οι σχετικές πληροφορίες χρησιμεύουν για:

|

— |

τη συμμόρφωση με τις νομικές απαιτήσεις και τους κανονισμούς, |

|

— |

την επακριβή αξιολόγηση των περιβαλλοντικών επιδόσεων, |

|

— |

τη σύνταξη άρτιας δήλωσης EMAS με διαφάνεια. |

Ανάλογα με τις ανάγκες του οργανισμού, μπορούν επίσης να μετρώνται και να παρακολουθούνται και άλλοι παράγοντες, όπως οι εξής:

|

— |

σημαντικές περιβαλλοντικές πτυχές, |

|

— |

περιβαλλοντική πολιτική και περιβαλλοντικοί σκοποί, |

|

— |

βαθμός ευαισθητοποίησης των εργαζομένων κ.λπ. |

Ο εξοπλισμός μετρήσεων πρέπει να βαθμονομείται τακτικά, ώστε να τηρείται η νομοθεσία και να επιτυγχάνονται ακριβή αποτελέσματα.

2.2.5.2. Αξιολόγηση της συμμόρφωσης με τις κείμενες διατάξεις

Η συμμόρφωση με τις κείμενες διατάξεις αποτελεί βασική απαίτηση του κανονισμού για το EMAS και, εάν δεν τηρείται, οι οργανισμοί δεν μπορούν να καταχωριστούν στο σύστημα. Επομένως, πρέπει να διαθέτουν διαδικασία για την τακτική ανασκόπηση και αξιολόγηση της συμμόρφωσης.

Ο αποτελεσματικότερος τρόπος επίτευξης αυτού του σκοπού είναι η κατάρτιση καταλόγου όλων των σχετικών νομοθετικών και ειδικών απαιτήσεων και η σύγκρισή τους με τις συγκεκριμένες συνθήκες του οργανισμού (βλέπε πίνακα 6). Ενδέχεται να χρειαστεί να χρησιμοποιήσουν οι μεγαλύτεροι και πιο περίπλοκοι οργανισμοί βάσεις δεδομένων ή να ζητήσουν εξωτερική συνδρομή.

Εάν ο επαληθευτής διαπιστώσει περιστατικά έλλειψης συμμόρφωσης με τις κείμενες διατάξεις, τα οποία δεν έχουν επανορθωθεί, δεν επιτρέπεται να επικυρώσει την περιβαλλοντική δήλωση ούτε να υπογράψει την τελική δήλωση (παράρτημα VII).

Πίνακας 6

Παράδειγμα απλής αξιολόγησης της συμμόρφωσης με τις κείμενες διατάξεις

|

Εφαρμοστέα περιβαλλοντική νομοθεσία |

Ειδική απαίτηση |

Κατάσταση του οργανισμού |

Αποτέλεσμα |

||||||||||||

|

Νομοθεσία περί αποβλήτων |

|

|

Επικαιροποίηση της άδειας |

||||||||||||

|

Νομοθεσία περί ατμοσφαιρικών εκπομπών |

|

|

ΟΚ |

||||||||||||

|

Νομοθεσία περί θορύβου |

|

|

ΟΚ |

||||||||||||

|

Νομοθεσία περί επεξεργασίας λυμάτων |

|

|

Διόρθωση της κατάστασης |

||||||||||||

|

Νομοθεσία περί εκπομπών αερίων θερμοκηπίου |

|

|

OK. Υπάρχει δυνατότητα πώλησης ορισμένων δικαιωμάτων εκπομπών |

2.2.5.3. Μη συμμορφώσεις, διορθωτικές και προληπτικές ενέργειες

Ο οργανισμός πρέπει να καταρτίσει, να εφαρμόζει και να διατηρεί διαδικασία για την αντιμετώπιση διαπιστωμένων και δυνητικών περιπτώσεων μη συμμόρφωσης με τις απαιτήσεις του EMAS.

Η διαδικασία αυτή πρέπει να περιλαμβάνει τρόπους για:

|

— |

τον εντοπισμό και τη διόρθωση της εκάστοτε περίπτωσης, |

|

— |

τη διερεύνηση των αιτίων και των επιδράσεων της εκάστοτε περίπτωσης, |

|

— |

την αξιολόγηση της ανάγκης ανάληψης ενεργειών για την αποφυγή των υποτροπών, |

|

— |

την καταγραφή των αποτελεσμάτων των αναλαμβανόμενων διορθωτικών ενεργειών, |

|

— |

την αξιολόγηση της ανάγκης λήψης μέτρων για την πρόληψη των περιπτώσεων μη συμμόρφωσης, |

|

— |

την ανάληψη των ενδεδειγμένων προληπτικών ενεργειών για την αποφυγή τους και |

|

— |

την ανασκόπηση της αποτελεσματικότητας των αναλαμβανόμενων διορθωτικών και προληπτικών ενεργειών. |

Ως μη συμμόρφωση νοείται η κάθε είδους αδυναμία τήρησης των βασικών απαιτήσεων που καθορίζονται στις διαδικασίες και τις τεχνικές οδηγίες.

Οι περιπτώσεις μη συμμόρφωσης μπορεί να οφείλονται σε ανθρώπινο σφάλμα ή σφάλμα κατά την εφαρμογή. Οι αλλαγές με στόχο τη διόρθωσή τους και την αποφυγή των υποτροπών πρέπει να πραγματοποιούνται το συντομότερο δυνατόν.

Οι περιπτώσεις μη συμμόρφωσης μπορούν να εντοπιστούν μέσω:

|

— |

του ελέγχου λειτουργίας, |

|

— |

του εσωτερικού ή εξωτερικού ελέγχου, |

|

— |

της ανασκόπησης από τη διοίκηση ή |

|

— |

στο πλαίσιο της καθημερινής δραστηριότητας. |

Διορθωτικές και προληπτικές ενέργειες

Οι εκπρόσωποι της διοίκησης για το EMAS πρέπει να ενημερώνονται σχετικά με τις περιπτώσεις μη συμμόρφωσης, ώστε να μπορούν να αποφασίζουν σχετικά με την ανάληψη διορθωτικών ενεργειών, εάν κρίνεται σκόπιμο.

Στις περιπτώσεις που εντοπίζονται δυνητικές περιπτώσεις μη συμμόρφωσης, οι εκπρόσωποι της διοίκησης για το EMAS πρέπει να ενημερώνονται, ώστε να μπορούν να αποφασίζουν σχετικά με την ανάληψη προληπτικών ενεργειών, εάν κρίνεται σκόπιμο.

Τόσο οι διορθωτικές, όσο και οι προληπτικές ενέργειες, πρέπει να καταγράφονται. Κατά συνέπεια, ενδέχεται να χρειαστεί να τροποποιηθεί η τεκμηρίωση του συστήματος περιβαλλοντικής διαχείρισης.

2.2.5.4. Έλεγχος αρχείων

Ο οργανισμός πρέπει να δημιουργήσει σύστημα τήρησης αρχείων για να αποδεικνύει τη συμμόρφωσή του με τις απαιτήσεις του οικείου συστήματος περιβαλλοντικής διαχείρισης.

Επίσης, οφείλει να καταρτίσει, να εφαρμόζει και να διατηρεί διαδικασία διαχείρισης των αρχείων του, η οποία θα πρέπει να καλύπτει την αναγνώριση, την αποθήκευση, την προστασία, την ανάκτηση, τη φύλαξη και την τελική διάθεση των αρχείων.

Τα αρχεία πρέπει να είναι και να παραμένουν αναγνωρίσιμα, ευανάγνωστα, επικαιροποιημένα και ιχνηλάσιμα.

Παραδείγματα αρχείων:

|

— |

κατανάλωση ηλεκτρικής ενέργειας, νερού και πρώτων υλών, |

|

— |

παραγωγή αποβλήτων (επικίνδυνων και μη), |

|

— |

εκπομπές αερίων θερμοκηπίου, |

|

— |

συμβάντα, ατυχήματα και καταγγελίες, |

|

— |

νομικές απαιτήσεις, |

|

— |

εκθέσεις ελέγχου και ανασκοπήσεις από τη διοίκηση, |

|

— |

εκθέσεις επιθεωρήσεων, |

|

— |

σημαντικές περιβαλλοντικές πτυχές, |

|

— |

μη συμμορφώσεις, διορθωτικές και προληπτικές ενέργειες, |

|

— |

επικοινωνία και εκπαίδευση, |

|

— |

εισηγήσεις του προσωπικού και |

|

— |

εκπαίδευση και σεμινάρια. |

2.2.6.

Στο πλαίσιο του EMAS δίδεται ιδιαίτερο βάρος στον εσωτερικό έλεγχο, ο οποίος περιγράφεται στο παράρτημα III.

« “Εσωτερικός περιβαλλοντικός έλεγχος”: η συστηματική, τεκμηριωμένη, περιοδική και αντικειμενική αξιολόγηση των περιβαλλοντικών επιδόσεων ενός οργανισμού, του συστήματος διοίκησης και των διεργασιών για την προστασία του περιβάλλοντος».

Ο οργανισμός πρέπει να καταρτίσει διαδικασία εσωτερικού ελέγχου στο πλαίσιο του συστήματος διαχείρισης. Η διαδικασία αυτή πρέπει να καλύπτει τις αρμοδιότητες και τις απαιτήσεις σχετικά με τον προγραμματισμό και τη διενέργεια των ελέγχων, τη σύνταξη εκθέσεων αποτελεσμάτων και την τήρηση αρχείων, καθώς και τον καθορισμό των κριτηρίων, της έκτασης, της συχνότητας και των μεθόδων του ελέγχου.

Ο εσωτερικός έλεγχος αποσκοπεί στα εξής:

|

|

να διαπιστωθεί αν το σύστημα περιβαλλοντικής διαχείρισης πληροί τις απαιτήσεις του κανονισμού για το EMAS· |

|

|

να διαπιστωθεί αν το εν λόγω σύστημα εφαρμόζεται και διατηρείται σωστά· |

|

|

να διασφαλιστεί ότι η διοίκηση του οργανισμού λαμβάνει τις αναγκαίες πληροφορίες για την ανασκόπηση των περιβαλλοντικών επιδόσεών του· |

|

|

να διαπιστωθεί η αποτελεσματικότητα του συστήματος περιβαλλοντικής διαχείρισης. |

Ο έλεγχος αυτός πρέπει να διενεργείται με αντικειμενικό τρόπο από ανεξάρτητο προσωπικό. Ο εσωτερικός ελεγκτής μπορεί να είναι εκπαιδευμένο μέλος του προσωπικού ή εξωτερικός συνεργάτης ή ομάδα.

Γενικοί κανόνες

|

— |

Καθιέρωση προγράμματος ελέγχων, |

|

— |

Προσδιορισμός της έκτασης του ελέγχου, η οποία εξαρτάται από το μέγεθος και το είδος του οργανισμού. Η έκταση του ελέγχου πρέπει να προσδιορίζει τα καλυπτόμενα θεματικά πεδία, τις δραστηριότητες που υπόκεινται σε έλεγχο, τα περιβαλλοντικά κριτήρια που λαμβάνονται υπόψη και την καλυπτόμενη από τον έλεγχο χρονική περίοδο, |

|

— |

Προσδιορισμός των απαιτούμενων πόρων για τη διενέργεια του ελέγχου, π.χ. επαρκώς καταρτισμένο προσωπικό με καλή γνώση της δραστηριότητας, των τεχνικών και περιβαλλοντικών πτυχών και των νομικών απαιτήσεων, |

|

— |

Μέριμνα ώστε όλες οι δραστηριότητες του οργανισμού να διεξάγονται σύμφωνα με προκαθορισμένες διαδικασίες και |

|

— |

Εντοπισμός δυνητικών νέων προβλημάτων και εφαρμογή μέτρων για την αποφυγή της εμφάνισής τους. |

Στάδια του εσωτερικού ελέγχου

Σχήμα 9

Στάδια του εσωτερικού ελέγχου

2.2.6.1. Πρόγραμμα και συχνότητα ελέγχου

Το πρόγραμμα πρέπει να περιλαμβάνει:

|

— |

τους ειδικούς στόχους του εσωτερικού ελέγχου, |

|

— |

τον τρόπο με τον οποίο θα ελέγχεται αν το σύστημα περιβαλλοντικής διαχείρισης χαρακτηρίζεται από συνοχή, είναι σύμφωνο με την πολιτική και το πρόγραμμα του οργανισμού και πληροί τις απαιτήσεις του EMAS, |

|

— |

τη συμμόρφωση με τις ισχύουσες κανονιστικές απαιτήσεις για το περιβάλλον. |

Ο οργανισμός πρέπει να διενεργεί εσωτερικούς ελέγχους σε ετήσια βάση για να έχει σαφή εικόνα σχετικά με τις σημαντικές περιβαλλοντικές πτυχές του. Ο κύκλος του ελέγχου, που καλύπτει το σύνολο των δραστηριοτήτων του οργανισμού, πρέπει να ολοκληρώνεται εντός τριετίας. Οι μικροί οργανισμοί μπορούν να παρατείνουν αυτήν την περίοδο μέχρι τα τέσσερα έτη.

Η συχνότητα ελέγχου κάθε συγκεκριμένης δραστηριότητας διαφέρει ανάλογα με:

|

— |

τη φύση, την κλίμακα και την πολυπλοκότητα των δραστηριοτήτων, |

|

— |

τη σημασία των σχετικών περιβαλλοντικών επιπτώσεων, |

|

— |

τη σπουδαιότητα και την οξύτητα των προβλημάτων που διαπιστώθηκαν σε προηγούμενους ελέγχους και |

|

— |

το ιστορικό περιβαλλοντικών προβλημάτων. |

Κατά κανόνα, οι σύνθετες δραστηριότητες με σημαντικότερες περιβαλλοντικές επιπτώσεις πρέπει να ελέγχονται συχνότερα.

Για να επιτευχθούν ικανοποιητικά αποτελέσματα, το σύνολο του προσωπικού που μετέχει σε εσωτερικό έλεγχο πρέπει να έχει σαφή ιδέα σχετικά με τους περιβαλλοντικούς σκοπούς της διαδικασίας και τους ειδικούς ρόλους όλων των συμμετεχόντων (διευθυντές, προϊστάμενοι, εργαζόμενοι, ελεγκτές κ.λπ.).

2.2.6.2. Δραστηριότητες εσωτερικού ελέγχου

Είναι σημαντικό να προετοιμάζεται ο εσωτερικός έλεγχος. Πρώτον, πρέπει να ορίζεται ο ελεγκτής ή η ελεγκτική ομάδα. Ο οργανισμός μπορεί να χρησιμοποιεί μέλη του δικού του προσωπικού ως ελεγκτές ή να προσλαμβάνει εξωτερικούς ελεγκτές. Οι ελεγκτές πρέπει να είναι αντικειμενικοί και αμερόληπτοι και να διαθέτουν τις κατάλληλες δεξιότητες και την κατάλληλη κατάρτιση. Ο ελεγκτής / η ελεγκτική ομάδα πρέπει:

|

— |

να καταρτίζει κατάλληλο πρόγραμμα ελέγχου συλλέγοντας στοιχεία σχετικά με τον σκοπό, την έκταση, τον τόπο και την ημερομηνία που έχει συμφωνηθεί με τον οργανισμό, |

|

— |

να διαβιβάζει αρκετά έγκαιρα το πρόγραμμα ελέγχου στον οργανισμό, |

|

— |

να καταρτίζει καταλόγους ελέγχου, |

|

— |

να κατανέμει τα καθήκοντα στα μέλη της ελεγκτικής ομάδας. |

Για να αποβεί εποικοδομητικός ο έλεγχος, η ελεγκτική ομάδα πρέπει να ελέγχει τη συμμόρφωση με την περιβαλλοντική νομοθεσία, την επίτευξη των σκοπών και των στόχων και την αποτελεσματικότητα και την καταλληλότητα του συστήματος διαχείρισης.

Η διαδικασία του ελέγχου πρέπει να περιλαμβάνει τα εξής στάδια:

|

— |

κατανόηση του συστήματος διαχείρισης, |

|

— |

αξιολόγηση των πλεονεκτημάτων και των αδυναμιών του συστήματος, |

|

— |

συλλογή σχετικών αποδεικτικών στοιχείων (π.χ. δεδομένα, αρχεία, έγγραφα), |

|

— |

αξιολόγηση των διαπιστώσεων του ελέγχου, |

|

— |

σύνταξη των πορισμάτων του ελέγχου και |

|

— |

έκθεση των διαπιστώσεων και των πορισμάτων του ελέγχου. |

2.2.6.3. Έκθεση των διαπιστώσεων και των πορισμάτων του ελέγχου

Στόχος της έκθεσης ελέγχου είναι να παρέχει στη διοίκηση:

|

— |

έγγραφες αποδείξεις σχετικά με την έκταση του ελέγχου, |

|

— |

στοιχεία σχετικά με τον βαθμό επίτευξης των σκοπών, |

|

— |

στοιχεία σχετικά με το κατά πόσον οι σκοποί συνάδουν με την περιβαλλοντική πολιτική του οργανισμού, |

|

— |

στοιχεία σχετικά με την αξιοπιστία και την αποτελεσματικότητα του συστήματος παρακολούθησης, |

|

— |

προτάσεις διορθωτικών μέτρων, εάν απαιτούνται. |

Η έκθεση πρέπει να υποβάλλεται στον εκπρόσωπο της διοίκησης για το EMAS, ο οποίος οριστικοποιεί τα διορθωτικά μέτρα εάν έχουν εντοπιστεί περιπτώσεις μη συμμόρφωσης (συμπεριλαμβανομένων τυχόν περιπτώσεων έλλειψης συμμόρφωσης με τις κείμενες διατάξεις).

2.2.7.

Η ανώτατη διοίκηση οφείλει να επανεξετάζει τακτικά (τουλάχιστον ετησίως) το σύστημα διαχείρισης για να διασφαλίζει ότι εξυπηρετεί τον σκοπό για τον οποίο προορίζεται και ότι είναι αποτελεσματικό. Πρέπει να καταγράφεται η ανασκόπηση από τη διοίκηση και να τηρούνται αρχεία.

Περιεχόμενο της ανασκόπησης από τη διοίκηση

Εισροές:

|

— |

Αποτελέσματα των εσωτερικών ελέγχων, συμπεριλαμβανομένης της αξιολόγησης της συμμόρφωσης με τις κείμενες διατάξεις |

|

— |

Εξωτερική επικοινωνία |

|

— |

Καταγγελίες |

|

— |

Βαθμός επίτευξης των περιβαλλοντικών σκοπών και στόχων |

|

— |

Πρόοδος των διορθωτικών και προληπτικών ενεργειών |

|

— |

Ενέργειες σε συνέχεια προηγούμενων ανασκοπήσεων από τη διοίκηση |

|

— |

Αλλαγές συνθηκών, π.χ. νομικές εξελίξεις, μεταβολές στις περιβαλλοντικές πτυχές |

|

— |

Συστάσεις για βελτίωση. |

Οι εκροές περιλαμβάνουν όλες τις αποφάσεις και δραστηριότητες, καθώς και τις αλλαγές στην περιβαλλοντική πολιτική, στους περιβαλλοντικούς σκοπούς και στόχους και σε άλλες πτυχές του συστήματος περιβαλλοντικής διαχείρισης.

2.3. Περιβαλλοντική δήλωση του EMAS

« “Περιβαλλοντική δήλωση”: ολοκληρωμένη πληροφόρηση του κοινού και άλλων ενδιαφερομένων σχετικά με: τη διάρθρωση και τις δραστηριότητες του οργανισμού, την περιβαλλοντική πολιτική και το σύστημα περιβαλλοντικής διαχείρισης του οργανισμού, τις περιβαλλοντικές πτυχές και επιπτώσεις του οργανισμού, το περιβαλλοντικό πρόγραμμα, τους περιβαλλοντικούς σκοπούς και στόχους του οργανισμού, τις περιβαλλοντικές επιδόσεις και τη συμμόρφωση του οργανισμού με τις υποχρεώσεις που υπέχει δυνάμει της νομοθεσίας όσον αφορά το περιβάλλον […]».

Η δήλωση αυτή αποτελεί ένα από τα αποκλειστικά χαρακτηριστικά του EMAS σε σύγκριση με άλλα συστήματα περιβαλλοντικής διαχείρισης.

Για το κοινό, επιβεβαιώνει τη δέσμευση του οργανισμού να αναλάβει δράση στον τομέα του περιβάλλοντος.

Για τον οργανισμό, αποτελεί μια καλή ευκαιρία να εκθέσει τις προσπάθειες που καταβάλλει για τη βελτίωση του περιβάλλοντος.

Μολονότι το EMAS προβλέπει ορισμένες ελάχιστες απαιτήσεις για την εν λόγω δήλωση, ο οργανισμός μπορεί να αποφασίσει σχετικά με τον βαθμό λεπτομέρειας της δήλωσης, καθώς και σχετικά με τη δομή και τη διάταξή της υπό την προϋπόθεση ότι το περιεχόμενό της είναι σαφές, έγκυρο, αξιόπιστο και ορθό. Εναπόκειται στον οργανισμό να αποφασίσει αν επιθυμεί να συμπεριλαμβάνει την περιβαλλοντική δήλωση στην ετήσια έκθεσή του ή σε άλλες εκθέσεις, π.χ. στην έκθεση για την εταιρική κοινωνική ευθύνη.

2.3.1.

|

1. |

Κατανοητή και σαφής περιγραφή του οργανισμού που καταχωρίζεται στο ΕΜΑS και σύνοψη των δραστηριοτήτων, προϊόντων και υπηρεσιών του καθώς και, κατά περίπτωση, των σχέσεών του με τυχόν μητρικό οργανισμό Πρέπει να συμπεριλαμβάνονται διαγράμματα, χάρτες, διαγράμματα ροής, αεροφωτογραφίες κ.λπ. για την επεξήγηση του περιεχομένου. Πρέπει επίσης να παρατίθενται κωδικοί NACE για την περιγραφή των δραστηριοτήτων. |

|

2. |

Η περιβαλλοντική πολιτική και μια σύντομη περιγραφή του συστήματος περιβαλλοντικής διαχείρισης του οργανισμού Η κατάλληλη περιγραφή του συστήματος είναι σημαντική, ώστε να παρέχονται σαφείς πληροφορίες σχετικά με τη δομή των εργασιών. Στην περιγραφή αυτή πρέπει να συμπεριλαμβάνεται η περιβαλλοντική πολιτική. |

|

3. |

Περιγραφή όλων των σημαντικών άμεσων και έμμεσων περιβαλλοντικών πτυχών του οργανισμού οι οποίες έχουν σημαντικές περιβαλλοντικές επιπτώσεις και επεξήγηση του χαρακτήρα των επιπτώσεων που συνδέονται με τις πτυχές αυτές (παράρτημα I σημείο 2 του κανονισμού για το EMAS) Οι άμεσες και οι έμμεσες περιβαλλοντικές πτυχές πρέπει να παρουσιάζονται χωριστά. Θα πρέπει επίσης να παρουσιάζονται οι επιπτώσεις και των δύο κατηγοριών πτυχών με πίνακες ή διαγράμματα ροής. |

|

4. |

Περιγραφή των περιβαλλοντικών σκοπών και στόχων σε συνάρτηση με τις σημαντικές περιβαλλοντικές πτυχές και επιπτώσεις Πρέπει να χρησιμοποιούνται κατάλογοι σκοπών και στόχων, καθώς και δείκτες για την αξιολόγηση της προόδου σε ό,τι αφορά τη βελτίωση των επιδόσεων. Πρέπει να συμπεριλαμβάνονται το περιβαλλοντικό πρόγραμμα και αναφορά σε εφαρμοσθέντα ή προγραμματισθέντα συγκεκριμένα μέτρα για τη βελτίωση των επιδόσεων. |

|

5. |

Σύνοψη των διαθέσιμων δεδομένων σχετικά με τις επιδόσεις του οργανισμού σε σύγκριση με τους περιβαλλοντικούς σκοπούς και στόχους του που συνδέονται με τις σημαντικές περιβαλλοντικές επιπτώσεις του. Για την αναφορά των δεδομένων, χρησιμοποιούνται οι βασικοί δείκτες και άλλοι κατάλληλοι υφιστάμενοι δείκτες περιβαλλοντικών επιδόσεων που καθορίζονται στο τμήμα Γ του παραρτήματος IV του κανονισμού για το EMAS Οι βασικοί δείκτες εστιάζουν σε έξι βασικά πεδία: ενεργειακή απόδοση, αποδοτική χρήση υλικών, νερό, απόβλητα, βιοποικιλότητα και εκπομπές (βλέπε σημείο 2.3.2). |

|

6. |

Άλλοι παράγοντες που αφορούν τις περιβαλλοντικές επιδόσεις, συμπεριλαμβανομένων των επιδόσεων σε σχέση με τις νομοθετικές διατάξεις που αφορούν τις σημαντικές περιβαλλοντικές επιπτώσεις Πρέπει να χρησιμοποιούνται πίνακες και/ή γραφικές παραστάσεις όπου συγκρίνονται τα νόμιμα όρια αναφοράς με τα όρια που έχει μετρήσει και/ή υπολογίσει ο οργανισμός. Δεν είναι πάντα εφικτός ο υπολογισμός των περιβαλλοντικών επιδόσεων με τη χρήση δεδομένων. Ουσιαστική σημασία έχουν και μη υλικοί παράγοντες, οι οποίοι ενδέχεται να περιλαμβάνουν μεταβολές συμπεριφοράς, βελτιώσεις των διαδικασιών κ.λπ. |

|

7. |

Παραπομπή στις εφαρμοστέες νομικές απαιτήσεις για το περιβάλλον Η συμμόρφωση με τις κείμενες διατάξεις είναι υποχρεωτική στο πλαίσιο του EMAS. Η περιβαλλοντική δήλωση αποτελεί μια ευκαιρία του οργανισμού να εκθέσει πώς επιτυγχάνει τη συμμόρφωση αυτή. Παρόλο που οι καταχωρισμένοι στο EMAS οργανισμοί πρέπει να διαθέτουν εσωτερικό κατάλογο όλων των σχετικών νομικών απαιτήσεων, δεν είναι απαραίτητο να τις συμπεριλαμβάνουν όλες στην περιβαλλοντική δήλωση. Στο πλαίσιο αυτό αρκεί μια συνοπτική παράθεση. |

|

8. |

Όνομα και αριθμός διαπίστευσης ή αδείας του επαληθευτή περιβάλλοντος και ημερομηνία επικύρωσης. Στην περίπτωση που ο οργανισμός δημοσιεύει την περιβαλλοντική δήλωσή του ως τμήμα άλλης έκθεσης, θα πρέπει να επισημαίνει τη δήλωση και να αναφέρει ότι αυτή έχει επικυρωθεί από τον επαληθευτή περιβάλλοντος. Αν και δεν είναι υποχρεωτική η επισύναψη της δήλωσης που αναφέρεται στο άρθρο 25 παράγραφος 9 στην περιβαλλοντική δήλωση για το EMAS, θεωρείται η βέλτιστη πρακτική. |

2.3.2.

2.3.2.1. Βασικοί δείκτες

Οι οργανισμοί οφείλουν να αναφέρουν τους βασικούς δείκτες περιβαλλοντικών επιδόσεων (γνωστοί και ως καίριας σημασίας δείκτες επιδόσεων) που σχετίζονται με τις άμεσες περιβαλλοντικές πτυχές τους. Οφείλουν επίσης να υποβάλλουν στοιχεία και για άλλους δείκτες επιδόσεων που αφορούν πιο εξειδικευμένες περιβαλλοντικές πτυχές και να λαμβάνουν υπόψη τα τομεακά έγγραφα αναφοράς, όταν είναι διαθέσιμα.

Οι βασικοί δείκτες ισχύουν για όλα τα είδη οργανισμών. Αποτελούν μέσο μέτρησης των επιδόσεων στα ακόλουθα βασικά πεδία:

|

— |

ενεργειακή απόδοση, |

|

— |

αποδοτική χρήση υλικών, |

|

— |

νερό, |

|

— |

απόβλητα, |

|

— |

βιοποικιλότητα, |

|

— |

εκπομπές. |

Κάθε βασικός δείκτης αποτελείται από έναν αριθμό Α (εισροές), έναν αριθμό Β (παραγωγή) του οργανισμού και έναν αριθμό R που δηλώνει τον λόγο A/B.

i) Αριθμός A (εισροές)

Οι εισροές (αριθμός Α) αναφέρονται ως εξής:

Ενεργειακή απόδοση :

|

α) |

συνολική ετήσια κατανάλωση ενέργειας, εκφραζόμενη σε MWh ή GJ· |

|

β) |

ποσοστό του α) το οποίο παράγει ο οργανισμός από ανανεώσιμες πηγές. |

Ο δείκτης β) αποτυπώνει το ποσοστό της ετήσιας κατανάλωσης ενέργειας το οποίο παράγει στην πραγματικότητα ο οργανισμός από ανανεώσιμες πηγές. Η ενέργεια που αγοράζεται από προμηθευτές δεν συμπεριλαμβάνεται στον εν λόγω δείκτη και μπορεί να υπαχθεί στα μέτρα για τις «πράσινες δημόσιες συμβάσεις».

Αποδοτική χρήση υλικών :

Ετήσια ροή μάζας των διαφόρων χρησιμοποιούμενων υλικών, εκφραζόμενη σε τόνους, πλην των φορέων ενέργειας και του νερού.

Η ετήσια ροή μάζας των διαφόρων υλικών μπορεί να υποδιαιρεθεί ανάλογα με τη χρήση για την οποία προορίζονται. Για παράδειγμα, είναι δυνατόν να περιλαμβάνει πρώτες ύλες, όπως μέταλλα, ξυλεία ή χημικές ουσίες, ή ενδιάμεσα προϊόντα, ανάλογα με τις δραστηριότητες του οργανισμού.

Νερό :

Συνολική ετήσια κατανάλωση νερού, εκφραζόμενη σε m3.

Για τον δείκτη αυτό πρέπει να αναφέρεται η συνολική ετήσια ποσότητα νερού που καταναλώνει ο οργανισμός.

Είναι χρήσιμη η διευκρίνιση των διαφόρων μορφών κατανάλωσης νερού και η αναφορά της κατανάλωσης με βάση την υδάτινη πηγή, π.χ. επιφανειακά ύδατα, υπόγεια ύδατα κ.λπ.

Χρήσιμες πληροφορίες μπορεί να είναι, μεταξύ άλλων, η ποσότητα των λυμάτων, των λυμάτων που υποβάλλονται σε επεξεργασία και επαναχρησιμοποιούνται και των ανακυκλούμενων ομβρίων υδάτων και οικιακών λυμάτων.

Απόβλητα :

Ο δείκτης αυτός καλύπτει τη συνολική ετήσια παραγωγή:

|

|

αποβλήτων (με ανάλυση κατά κατηγορία), εκφραζόμενη σε τόνους, |

|

|

επικίνδυνων αποβλήτων, εκφραζόμενη σε τόνους ή χιλιόγραμμα. |

Η υποβολή εκθέσεων σχετικά με τα απόβλητα, επικίνδυνα και μη, είναι υποχρεωτική βάσει του κανονισμού για το EMAS. Η ανάλυση κατά κατηγορία και για τις δύο ροές αποβλήτων αποτελεί βέλτιστη πρακτική. Τα αποτελέσματα της περιβαλλοντικής ανασκόπησης, συμπεριλαμβανομένων των σχετικών νομικών υποχρεώσεων υποβολής εκθέσεων για τα απόβλητα, θα πρέπει να αποτελούν τη βάση αυτής της ανάλυσης. Θα μπορούσαν να καταρτίζονται λεπτομερέστερες εκθέσεις σύμφωνα με το εθνικό σύστημα ταξινόμησης αποβλήτων, το οποίο εφαρμόζει τον ευρωπαϊκό κατάλογο αποβλήτων.

Επειδή η υποβολή μακροσκελών καταλόγων ειδών αποβλήτων ενδέχεται να αποβεί αντιπαραγωγική και να δημιουργήσει σύγχυση στο επίπεδο της επικοινωνίας, παρέχεται η δυνατότητα «ομαδοποίησης» των στοιχείων σύμφωνα με τον ευρωπαϊκό κατάλογο. Έπειτα, μπορεί να γίνεται καταγραφή των αποβλήτων με βάση τον όγκο των διαφόρων κατηγοριών, όπως τα μέταλλα, οι πλαστικές ύλες, το χαρτί, η ιλύς, η τέφρα κ.λπ. Επιπλέον, θα ήταν χρήσιμο να προστίθενται πληροφορίες για την ποσότητα των ανακτηθέντων, ανακυκλωθέντων ή χρησιμοποιηθέντων για παραγωγή ενέργειας αποβλήτων ή των αποβλήτων που κατέληξαν σε χώρους υγειονομικής ταφής.

Βιοποικιλότητα :

Χρήση γης, εκφραζόμενη σε m2 οικοδομημένης περιοχής.

Πρόκειται για ένα σύνθετο και σχετικά νέο πεδίο που καλύπτουν οι βασικοί δείκτες. Ορισμένοι παράγοντες απώλειας βιοποικιλότητας (κλιματική αλλαγή, εκπομπές/ρύπανση) καλύπτονται ήδη από τις περιβαλλοντικές πτυχές και τους σχετικούς δείκτες του κανονισμού για το EMAS που αφορούν την κατανάλωση ενέργειας και νερού, τις εκπομπές, τα απόβλητα κ.λπ.

Δεν είναι όλοι οι δείκτες βιοποικιλότητας συναφείς με όλους τους τομείς/οργανισμούς, ούτε μπορούν να εφαρμοστούν όλοι άμεσα κατά την έναρξη της διαχείρισης αυτών των πτυχών. Η περιβαλλοντική ανασκόπηση αναμένεται να παρέχει σαφή ένδειξη για τους συναφείς παράγοντες. Ο οργανισμός θα πρέπει να εξετάζει όχι μόνο τις τοπικές επιπτώσεις, αλλά και τις άμεσες και έμμεσες επιπτώσεις στη βιοποικιλότητα σε ευρύτερη κλίμακα, π.χ. την εξόρυξη πρώτων υλών, την αλυσίδα προμηθειών/εφοδιασμού, την παραγωγή και τα προϊόντα, τις μεταφορές και την εφοδιαστική, την προώθηση στην αγορά και την επικοινωνία. Δεν υπάρχει ενιαίος δείκτης κατάλληλος για όλους τους οργανισμούς.

Ο δείκτης βιοποικιλότητας σχετικά με τη χρήση της γης, που προβλέπεται στο παράρτημα IV του κανονισμού για το EMAS, μπορεί να θεωρηθεί κοινός παρονομαστής. Αφορά μόνο τους χώρους της εταιρείας που θεωρούνται οικοδομημένη περιοχή. Ωστόσο, συνιστάται ιδιαίτερα να συμπεριλαμβάνονται στον δείκτη και οι εκτάσεις με σφραγισμένο έδαφος.

Εκπομπές :

|

α) |

Οι συνολικές ετήσιες εκπομπές αερίων θερμοκηπίου, (CO2, CH4, N2O, HFC, PFC και SF6), εκφραζόμενες σε τόνους ισοδυνάμου CO2. |

|

β) |

Οι συνολικές ετήσιες ατμοσφαιρικές εκπομπές (συμπεριλαμβανομένων τουλάχιστον των εκπομπών SO2, NOX και σωματιδίων), εκφραζόμενες σε χιλιόγραμμα ή τόνους. |

Σημείωση: Επειδή οι επιπτώσεις των ουσιών αυτών διαφέρουν, δεν πρέπει να αθροίζονται.

Πρέπει να διευκρινίζεται η προσέγγιση του ποσοτικού προσδιορισμού των εκπομπών, ιδίως των αερίων θερμοκηπίου και των ατμοσφαιρικών ρύπων (19). Αρχικά, οι οργανισμοί πρέπει να λαμβάνουν υπόψη τις ισχύουσες νομικές απαιτήσεις. Αυτό ισχύει σαφώς για τους οργανισμούς που εμπίπτουν στο πεδίο εφαρμογής του συστήματος εμπορίας δικαιωμάτων εκπομπών της ΕΕ ή του κανονισμού για το ευρωπαϊκό μητρώο έκλυσης και μεταφοράς ρύπων. Σε άλλες περιπτώσεις, μπορούν να εφαρμόζονται ευρωπαϊκές, διεθνώς αναγνωρισμένες ή εθνικές/περιφερειακές κοινές μεθοδολογίες, όταν υπάρχουν.

Παρόλο που η υποβολή εκθέσεων για τους βασικούς δείκτες είναι υποχρεωτική μόνο για τις άμεσες πτυχές, οι οργανισμοί πρέπει να συνεκτιμούν τόσο τις άμεσες, όσο και τις έμμεσες σημαντικές περιβαλλοντικές πτυχές. Επομένως, η καλύτερη μέθοδος είναι η αναφορά των σημαντικών έμμεσων εκπομπών αερίων θερμοκηπίου, κατά προτίμηση χωριστά από τις άμεσες εκπομπές.

ii) Αριθμός B (παραγωγή)