EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32017R2401

Regulation (EU) 2017/2401 of the European Parliament and of the Council of 12 December 2017 amending Regulation (EU) No 575/2013 on prudential requirements for credit institutions and investment firms

Κανονισμός (ΕΕ) 2017/2401 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 12ης Δεκεμβρίου 2017, για την τροποποίηση του κανονισμού (ΕΕ) αριθ. 575/2013 σχετικά με τις απαιτήσεις προληπτικής εποπτείας για πιστωτικά ιδρύματα και επιχειρήσεις επενδύσεων

Κανονισμός (ΕΕ) 2017/2401 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 12ης Δεκεμβρίου 2017, για την τροποποίηση του κανονισμού (ΕΕ) αριθ. 575/2013 σχετικά με τις απαιτήσεις προληπτικής εποπτείας για πιστωτικά ιδρύματα και επιχειρήσεις επενδύσεων

OJ L 347, 28.12.2017, p. 1–34

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

- Date of document:

- 12/12/2017; ημερομηνία υπογραφής

- Date of effect:

- 17/01/2018; έναρξη ισχύος ημερομηνία δημοσίευσης +20 βλ. άρθ. 3

- Date of effect:

- 01/01/2019; Εφαρμογή βλ. άρθ. 3

- Date of signature:

- 12/12/2017

- Deadline:

- 01/01/2019; βλ. άρθ. 2

- Date of end of validity:

- No end date

- Author:

- Ευρωπαϊκό Κοινοβούλιο, Συμβούλιο της Ευρωπαϊκής Ένωσης

- Form:

- Κανονισμός

- Procedure number:

- Link

- European Parliament - Legislative observatory

- Treaty:

- Συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης

- Legal basis:

- Proposal:

-

- 52015PC0473 Adopted on: 12/12/2017

- Link

- Link

- Link

- Link

- Link

- Select all documents mentioning this document No data available in the table

- Modifies:

-

Relation Act Comment Subdivision concerned From To Modifies 32013R0575 κατάργηση άρθρο 142 παράγραφος 1 παράγραφος 8 01/01/2019 Modifies 32013R0575 κατάργηση σ. 5 01/01/2019 Modifies 32013R0575 προσθήκη άρθρο 4 παράγραφος 1 σημείο 129 01/01/2019 Modifies 32013R0575 προσθήκη άρθρο 4 παράγραφος 1 σημείο 14a 01/01/2019 Modifies 32013R0575 προσθήκη άρθρο 519a 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 109 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 134 παράγραφος 6 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 153 παράγραφος 7 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 153 παράγραφος 8 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 154 παράγραφος 6 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 197 παράγραφος 1 σημείο (h) 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 337 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 36 παράγραφος 1 σημείο (k) PT (ii) 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 4 παράγραφος 1 σημείο 13 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 4 παράγραφος 1 σημείο 14 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 4 παράγραφος 1 σημείο 61 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 4 παράγραφος 1 σημείο 62 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 4 παράγραφος 1 σημείο 63 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 4 παράγραφος 1 σημείο 66 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 4 παράγραφος 1 σημείο 67 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 457 σημείο (c) 01/01/2019 Modifies 32013R0575 αντικατάσταση άρθρο 462 01/01/2019 Modifies 32013R0575 αντικατάσταση σ. 3 τίτλος II κεφάλαιο 5 01/01/2019

No data available in the table

- Modified by:

-

Relation Act Comment Subdivision concerned From To Corrected by 32017R2401R(01) (ET) Corrected by 32017R2401R(02) (SL) Corrected by 32017R2401R(03) (SL) - Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

|

28.12.2017 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 347/1 |

ΚΑΝΟΝΙΣΜΌΣ (ΕΕ) 2017/2401 ΤΟΥ ΕΥΡΩΠΑΪΚΟΫ ΚΟΙΝΟΒΟΥΛΊΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΊΟΥ

της 12ης Δεκεμβρίου 2017

για την τροποποίηση του κανονισμού (ΕΕ) αριθ. 575/2013 σχετικά με τις απαιτήσεις προληπτικής εποπτείας για πιστωτικά ιδρύματα και επιχειρήσεις επενδύσεων

ΤΟ ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ ΚΑΙ ΤΟ ΣΥΜΒΟΥΛΙΟ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ,

Έχοντας υπόψη τη Συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης και ιδίως το άρθρο 114,

Έχοντας υπόψη την πρόταση της Ευρωπαϊκής Επιτροπής,

Κατόπιν διαβίβασης του σχεδίου νομοθετικής πράξης στα εθνικά κοινοβούλια,

Έχοντας υπόψη τη γνώμη της Ευρωπαϊκής Κεντρικής Τράπεζας (1),

Έχοντας υπόψη τη γνώμη της Ευρωπαϊκής Οικονομικής και Κοινωνικής Επιτροπής (2),

Αποφασίζοντας σύμφωνα με τη συνήθη νομοθετική διαδικασία (3),

Εκτιμώντας τα ακόλουθα:

|

(1) |

Οι τιτλοποιήσεις αποτελούν σημαντικό συστατικό στοιχείο της εύρυθμης λειτουργίας των χρηματοπιστωτικών αγορών, καθώς συμβάλλουν στη διαφοροποίηση των πηγών χρηματοδότησης και διαφοροποίησης των κινδύνων των πιστωτικών ιδρυμάτων και των επενδυτικών επιχειρήσεων («ιδρύματα») και στην απελευθέρωση εποπτικών κεφαλαίων, τα οποία μπορούν στη συνέχεια να ανακατανεμηθούν για την περαιτέρω στήριξη του δανεισμού και ιδίως τη χρηματοδότηση της πραγματικής οικονομίας. Επιπλέον, οι τιτλοποιήσεις παρέχουν στα ιδρύματα και σε άλλους συμμετέχοντες στην αγορά πρόσθετες επενδυτικές ευκαιρίες, επιτρέποντας έτσι τη διαφοροποίηση του χαρτοφυλακίου και τη διευκόλυνση της ροής της χρηματοδότησης προς τις επιχειρήσεις και τους ιδιώτες, τόσο εντός των κρατών μελών όσο και σε διασυνοριακή βάση στο σύνολο της Ένωσης. Τα οφέλη αυτά θα πρέπει, ωστόσο, να σταθμίζονται έναντι του δυνητικού κόστους τους και των πιθανών κινδύνων, περιλαμβανομένου του αντίκτυπου τους στη χρηματοπιστωτική σταθερότητα. Όπως διαφάνηκε και κατά την πρώτη φάση της οικονομικής κρίσης που άρχισε το καλοκαίρι του 2007, οι επισφαλείς πρακτικές στις αγορές τιτλοποιήσεων οδήγησαν σε σημαντικές απειλές για την ακεραιότητα του χρηματοπιστωτικού συστήματος, ειδικότερα λόγω της υπερβολικής μόχλευσης, των αδιαφανών και πολύπλοκων δομών που δημιούργησαν προβλήματα στις τιμολογήσεις, της μηχανιστικής εξάρτησης από εξωτερικές διαβαθμίσεις ή της ασυμμετρίας μεταξύ των συμφερόντων των επενδυτών και των μεταβιβαζόντων ιδρυμάτων («κίνδυνοι διαμεσολάβησης»). |

|

(2) |

Τα τελευταία έτη, ο όγκος των εκδοθέντων τίτλων στην ΕΕ παρέμεινε κάτω από το υψηλότερο σημείο τους προ της κρίσης, για διάφορους λόγους, μεταξύ των οποίων και ο στιγματισμός που γενικά συνοδεύει τις εν λόγω συναλλαγές. Προκειμένου να αποτραπεί οποιαδήποτε επανεμφάνιση του συνδυασμού των συνθηκών που προκάλεσαν τη χρηματοπιστωτική κρίση, η ανάκαμψη των αγορών τιτλοποιήσεων θα πρέπει να βασίζεται σε ορθές και συνετές πρακτικές της αγοράς. Για τον σκοπό αυτό, ο κανονισμός (ΕΕ) 2017/2402 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου (4) καθορίζει τα ουσιαστικά στοιχεία ενός γενικού πλαισίου τιτλοποιήσεων, με κριτήρια για τον εντοπισμό απλών, διαφανών και τυποποιημένων τιτλοποιήσεων (simple, transparent and standardised – «STS») και ενός συστήματος εποπτείας για την παρακολούθηση της ορθής εφαρμογής των κριτηρίων αυτών από τα μεταβιβάζοντα ιδρύματα, τα ανάδοχα ιδρύματα, τους εκδότες και τους θεσμικούς επενδυτές. Επιπλέον, ο εν λόγω κανονισμός προβλέπει ένα σύνολο κοινών απαιτήσεων σχετικά με τη διατήρηση των κινδύνων, τη δέουσα επιμέλεια και τις γνωστοποιήσεις για όλους τους τομείς των χρηματοπιστωτικών υπηρεσιών. |

|

(3) |

Σύμφωνα με τους στόχους του κανονισμού (ΕΕ) 2017/2402 οι κανονιστικές κεφαλαιακές απαιτήσεις που καθορίζονται στον κανονισμό (ΕΕ) αριθ. 575/2013 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου (5) για τα μεταβιβάζοντα ιδρύματα, τα ανάδοχα ιδρύματα ή τα ιδρύματα που επενδύουν σε τιτλοποιήσεις θα πρέπει να τροποποιηθούν ώστε να αντικατοπτρίζουν επαρκώς τα ιδιαίτερα χαρακτηριστικά των τιτλοποιήσεων STS, εφόσον οι εν λόγω τιτλοποιήσεις πληρούν επίσης τις επιπρόσθετες απαιτήσεις που ορίζονται στον εν λόγω κανονισμό, και να καλύπτουν τις ελλείψεις που προέκυψαν κατά τη διάρκεια της χρηματοπιστωτικής κρίσης, δηλαδή τη μηχανιστική του εξάρτηση από εξωτερικές διαβαθμίσεις, τους υπερβολικά χαμηλούς συντελεστές στάθμισης κινδύνου για τμήματα τιτλοποίησης με υψηλή διαβάθμιση και, αντιστρόφως, τους υπερβολικά υψηλούς συντελεστές στάθμισης κινδύνου για τμήματα τιτλοποίησης με χαμηλή διαβάθμιση, καθώς και την ανεπαρκή ευαισθησία ως προς τον κίνδυνο. Στις 11 Δεκεμβρίου 2014, η Επιτροπή της Βασιλείας για την Τραπεζική Εποπτεία («BCBS») δημοσίευσε το έγγραφο με τίτλο «Αναθεωρήσεις στο πλαίσιο των τιτλοποιήσεων» [Revisions to the securitisation framework] («αναθεωρημένο πλαίσιο της Βασιλείας»), όπου προβλέπονταν διάφορες αλλαγές στα πρότυπα εποπτικών κεφαλαίων για τις τιτλοποιήσεις, προκειμένου να αντιμετωπιστούν συγκεκριμένα οι ελλείψεις αυτές. Στις 11 Ιουλίου 2016, η BCBS δημοσίευσε ένα επικαιροποιημένο πρότυπο για την κανονιστική κεφαλαιακή αντιμετώπιση των ανοιγμάτων τιτλοποίησης, το οποίο περιλαμβάνει την κανονιστική κεφαλαιακή αντιμετώπιση για «απλές, διαφανείς και συγκρίσιμες» τιτλοποιήσεις. Το εν λόγω πρότυπο τροποποιεί το αναθεωρημένο πλαίσιο της Βασιλείας. Οι τροποποιήσεις του κανονισμού (ΕΕ) αριθ. 575/2013 θα πρέπει να λαμβάνουν υπόψη τις διατάξεις του αναθεωρημένου πλαισίου της Βασιλείας όπως τροποποιήθηκαν. |

|

(4) |

Οι κεφαλαιακές απαιτήσεις για θέσεις σε τιτλοποίηση βάσει του κανονισμού (ΕΕ) αριθ. 575/2013 θα πρέπει να υπόκεινται στις ίδιες μεθόδους υπολογισμού για όλα τα ιδρύματα. Κατά πρώτον και προκειμένου να μειωθεί οποιαδήποτε μορφή μηχανιστικής εξάρτησης από εξωτερικές αξιολογήσεις, το ίδρυμα θα πρέπει να χρησιμοποιεί τους δικούς του υπολογισμούς για τις κανονιστικές κεφαλαιακές απαιτήσεις, εφόσον το ίδρυμα έχει άδεια να εφαρμόζει την προσέγγιση των εσωτερικών διαβαθμίσεων («προσέγγιση IRB») σε σχέση με τα ανοίγματα του ίδιου τύπου με τα υποκείμενα ανοίγματα της τιτλοποίησης και είναι σε θέση να υπολογίσει τις κανονιστικές κεφαλαιακές απαιτήσεις σε σχέση με τα υποκείμενα ανοίγματα σαν να μην είχαν τιτλοποιηθεί αυτά («Kirb»), σε κάθε περίπτωση με την επιφύλαξη ορισμένων προκαθορισμένων δεδομένων (η προσέγγιση τιτλοποίησης IRB «SEC-IRBA»). Τα ιδρύματα που δεν μπορούν να χρησιμοποιήσουν τη SEC-IRBA σε σχέση με τις θέσεις τους σε μια δεδομένη τιτλοποίηση θα πρέπει να έχουν τότε στη διάθεσή τους μια τυποποιημένη προσέγγιση τιτλοποίησης («SEC-SA»). Η SEC-SA θα πρέπει να βασίζεται σε έναν τύπο ο οποίος τροφοδοτείται με βάση τα δεδομένα για τις κεφαλαιακές απαιτήσεις που θα υπολογίζονταν σύμφωνα με την τυποποιημένη προσέγγιση όσον αφορά τον πιστωτικό κίνδυνο σε σχέση με τα υποκείμενα ανοίγματα, σαν να μην είχαν τιτλοποιηθεί («KSA»). Όταν οι δύο πρώτες προσεγγίσεις δεν είναι διαθέσιμες, τα ιδρύματα θα πρέπει να είναι σε θέση να εφαρμόσουν την προσέγγιση των εξωτερικών διαβαθμίσεων (SEC-ERBA). Σύμφωνα με την προσέγγιση SEC-ERBA, οι κεφαλαιακές απαιτήσεις θα πρέπει να κατατάσσονται σε τμήματα τιτλοποίησης με βάση την εξωτερική τους αξιολόγηση. Ωστόσο, τα ιδρύματα θα πρέπει πάντοτε να χρησιμοποιούν τη SEC-ERBA εφεδρικά, όταν δεν είναι διαθέσιμη η SEC-IRBA για τα τμήματα με χαμηλή αξιολόγηση και ορισμένα τμήματα των τιτλοποιήσεων STS που εντοπίζονται μέσω κατάλληλων παραμέτρων. Για τις τιτλοποιήσεις μη STS η χρήση της SEC-SA μετά τη SEC-IRBA θα πρέπει να είναι ακόμη πιο περιορισμένη. Επιπλέον, οι αρμόδιες αρχές θα πρέπει να είναι σε θέση να απαγορεύουν τη χρήση της SEC-SA όταν με αυτήν δεν μπορούν να αντιμετωπισθούν επαρκώς οι κίνδυνοι που συνεπάγεται η τιτλοποίηση για τη φερεγγυότητα του ιδρύματος ή τη χρηματοπιστωτική σταθερότητα. Με κοινοποίηση στην αρμόδια αρχή, τα ιδρύματα θα πρέπει να έχουν τη δυνατότητα να χρησιμοποιήσουν τη SEC-ERBA σε σχέση με όλες τις αξιολογημένες τιτλοποιήσεις που κατέχουν, εφόσον δεν μπορούν να χρησιμοποιήσουν τη SEC-IRBA. |

|

(5) |

Ο κίνδυνος διαμεσολάβησης και ο κίνδυνος του υποδείγματος είναι πιο διαδεδομένοι στις τιτλοποιήσεις σε σχέση με άλλα χρηματοοικονομικά στοιχεία ενεργητικού και ενέχουν ορισμένο βαθμό αβεβαιότητας κατά τον υπολογισμό των κεφαλαιακών απαιτήσεων για τις τιτλοποιήσεις, ακόμη και αφού έχουν ληφθεί υπόψη όλοι οι κατάλληλοι παράγοντες κινδύνου. Για να αποτυπωθούν επαρκώς οι κίνδυνοι αυτοί, ο κανονισμός (ΕΕ) αριθ. 575/2013 θα πρέπει να τροποποιηθεί ώστε να προβλέπει κατώτατο συντελεστή στάθμισης κινδύνου τουλάχιστον 15 % για όλες τις θέσεις τιτλοποίησης. Οι επανατιτλοποιήσεις, ωστόσο, παρουσιάζουν μεγαλύτερη πολυπλοκότητα και επικινδυνότητα και, κατά συνέπεια, μόνο ορισμένες μορφές επανατιτλοποιήσεων επιτρέπονται σύμφωνα με τον κανονισμό (ΕΕ) 2017/2402 . Επιπλέον, οι θέσεις σε επανατιτλοποιήσεις θα πρέπει να υπόκεινται σε πιο συντηρητικό υπολογισμό του εποπτικού κεφαλαίου και σε κατώτατο συντελεστή στάθμισης κινδύνου 100 %. |

|

(6) |

Δεν θα πρέπει να απαιτείται από ένα ίδρυμα να εφαρμόζει σε μια θέση με την υψηλότερη εξοφλητική προτεραιότητα συντελεστή στάθμισης κινδύνου υψηλότερο από εκείνον που θα εφάρμοζαν εάν κατείχαν απευθείας τα υποκείμενα ανοίγματα, ώστε να αντανακλάται το όφελος της πιστωτικής ενίσχυσης που λαμβάνουν οι θέσεις με την υψηλότερη εξοφλητική προτεραιότητα από τα τμήματα με χαμηλότερη εξοφλητική προτεραιότητα στη διάρθρωση τιτλοποίησης. Ο κανονισμός (ΕΕ) αριθ. 575/2013 θα πρέπει, συνεπώς, να προβλέπει μια «προσέγγιση διαφάνειας», σύμφωνα με την οποία σε μια θέση με την υψηλότερη εξοφλητική προτεραιότητα θα πρέπει να εφαρμόζεται μέγιστος συντελεστής στάθμισης κινδύνου ίσος με τον σταθμισμένο ως προς το άνοιγμα μέσο συντελεστή στάθμισης κινδύνου που εφαρμόζεται στα υποκείμενα ανοίγματα και η προσέγγιση αυτή θα πρέπει να είναι διαθέσιμη ανεξάρτητα από το αν η σχετική θέση είναι διαβαθμισμένη ή μη και ανεξάρτητα από την προσέγγιση που χρησιμοποιείται για την υποκείμενη ομάδα (τυποποιημένη προσέγγιση ή προσέγγιση IRB), υπό ορισμένες προϋποθέσεις. |

|

(7) |

Στο ισχύον πλαίσιο για τα ιδρύματα διατίθεται συνολικό ανώτατο όριο όσον αφορά τα μέγιστα ποσά των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων, βάσει του οποίου θα μπορούν να υπολογιστούν οι κεφαλαιακές απαιτήσεις για τα υποκείμενα ανοίγματα σύμφωνα με την προσέγγιση IRB, σαν να μην είχαν τιτλοποιηθεί τα ανοίγματα αυτά (KIRB). Στον βαθμό που η διαδικασία τιτλοποίησης μειώνει τον κίνδυνο που συνδέεται με τα υποκείμενα ανοίγματα, αυτό το ανώτατο όριο θα πρέπει να διατίθεται σε όλα τα μεταβιβάζοντα και τα ανάδοχα ιδρύματα, ανεξάρτητα από την προσέγγιση που χρησιμοποιούν για τον υπολογισμό των κανονιστικών κεφαλαιακών απαιτήσεων για τις θέσεις στην τιτλοποίηση. |

|

(8) |

Όπως επισημαίνεται από την Ευρωπαϊκή Εποπτική Αρχή (Ευρωπαϊκή Αρχή Τραπεζών) («ΕΑΤ»), όπως καθορίστηκε από τον κανονισμό (ΕΕ) αριθ. 1093/2010 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου (6), στην έκθεσή της με τίτλο «Έκθεση για τις επιλέξιμες τιτλοποιήσεις» του Ιουλίου 2015, σύμφωνα με εμπειρικά στοιχεία σχετικά με τις αθετήσεις και τις ζημίες, προκύπτει ότι οι τιτλοποιήσεις STS παρουσίασαν καλύτερη απόδοση σε σχέση με άλλες τιτλοποιήσεις κατά τη διάρκεια της οικονομικής κρίσης, γεγονός που αντικατοπτρίζει τη χρήση απλών και διαφανών δομών και ισχυρών πρακτικών εκτέλεσης στις τιτλοποιήσεις STS, οι οποίες ενέχουν χαμηλότερο πιστωτικό κίνδυνο, λειτουργικό κίνδυνο και κίνδυνο διαμεσολάβησης. Ως εκ τούτου, είναι σκόπιμο να τροποποιηθεί ο κανονισμός (ΕΕ) αριθ. 575/2013, προκειμένου να προβλεφθεί ένας κατάλληλα ευαίσθητος ως προς τον κίνδυνο μηχανισμός βαθμονόμησης για τις τιτλοποιήσεις STS, υπό την προϋπόθεση ότι αυτές πληρούν επίσης επιπρόσθετες απαιτήσεις που ελαχιστοποιούν τον κίνδυνό τους, με τον τρόπο που προτείνει η ΕΑΤ στην εν λόγω έκθεσή, ο οποίος θα προβλέπει, μεταξύ άλλων, χαμηλότερο κατώτατο όριο για τον συντελεστή στάθμισης κινδύνου 10 % για τις θέσεις με την υψηλότερη εξοφλητική προτεραιότητα. |

|

(9) |

Οι χαμηλότερες κεφαλαιακές απαιτήσεις που εφαρμόζονται στις τιτλοποιήσεις STS θα πρέπει να περιοριστούν στις τιτλοποιήσεις στις οποίες η κυριότητα των υποκείμενων ανοιγμάτων μεταβιβάζεται σε οντότητα ειδικού σκοπού για τιτλοποίηση ή ΟΕΣΤ («παραδοσιακές τιτλοποιήσεις»). Ωστόσο, τα ιδρύματα που διατηρούν θέσεις με την υψηλότερη εξοφλητική προτεραιότητα σε σύνθετες τιτλοποιήσεις που εξασφαλίζονται από υποκείμενη ομάδα δανείων προς μικρομεσαίες επιχειρήσεις («ΜΜΕ») θα πρέπει επίσης να έχουν τη δυνατότητα να εφαρμόζουν στις θέσεις αυτές τις χαμηλότερες κεφαλαιακές απαιτήσεις που είναι διαθέσιμες για τιτλοποιήσεις STS, εφόσον οι εν λόγω συναλλαγές θεωρούνται υψηλής ποιότητας, σύμφωνα με ορισμένα αυστηρά κριτήρια, μεταξύ άλλων όσον αφορά τους επιλέξιμους επενδυτές. Ειδικότερα, το εν λόγω υποσύνολο των σύνθετων τιτλοποιήσεων θα πρέπει να καλύπτεται είτε από εγγύηση ή αντεγγύηση κεντρικής κυβέρνησης ή κεντρικής τράπεζας κράτους μέλους ή οντότητας προώθησης είτε από εγγύηση ή αντεγγύηση θεσμικού επενδυτή, με την προϋπόθεση ότι η εν λόγω εγγύηση ή αντεγγύηση που παρέχεται από τον θεσμικό επενδυτή εξασφαλίζεται πλήρως με καταθέσεις μετρητών στα μεταβιβάζοντα ιδρύματα. Η προτιμησιακή μεταχείριση ως προς το εποπτικό κεφάλαιο για τιτλοποιήσεις STS που θα διατίθεται στις συναλλαγές αυτές σύμφωνα με τον κανονισμό (ΕΕ) αριθ. 575/2013 τελεί υπό την επιφύλαξη της τήρησης του καθεστώτος κρατικών ενισχύσεων της Ένωσης, όπως ορίζεται στην οδηγία 2014/59/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου (7). |

|

(10) |

Για να εναρμονιστούν οι εποπτικές πρακτικές σε όλη την Ένωση, η εξουσία έκδοσης πράξεων σύμφωνα με το άρθρο 290 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης (ΣΛΕΕ), θα πρέπει να ανατεθεί στην Επιτροπή, έχοντας υπόψη την έκθεση της ΕΑΤ, όσον αφορά επιπλέον διευκρινήσεις για τις συνθήκες μεταφοράς πιστωτικού κινδύνου σε τρίτους, τα τον ορισμό της ανάλογης μεταφοράς πιστωτικού κινδύνου σε τρίτους και τις απαιτήσεις για την αξιολόγηση από τις αρμόδιες αρχές της μεταφοράς πιστωτικού κινδύνου, αμφότερα σύμφωνα με τις παραδοσιακές και σύνθετες τιτλοποιήσεις. Είναι ιδιαίτερα σημαντικό να διενεργεί η Επιτροπή, κατά τις προπαρασκευαστικές της εργασίες, τις κατάλληλες διαβουλεύσεις, μεταξύ άλλων σε επίπεδο εμπειρογνωμόνων και οι διαβουλεύσεις αυτές να διεξάγονται σύμφωνα με τις αρχές που ορίζονται στη διοργανική συμφωνία της 13ης Απριλίου 2016 για τη βελτίωση του νομοθετικού έργου (8). Πιο συγκεκριμένα, για να διασφαλιστεί η ισότιμη συμμετοχή στην προετοιμασία των κατ’ εξουσιοδότηση πράξεων, το Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο λαμβάνουν όλα τα έγγραφα ταυτόχρονα με τους εμπειρογνώμονες των κρατών μελών και οι εμπειρογνώμονές τους έχουν συστηματικά πρόσβαση στις συνεδριάσεις των ομάδων εμπειρογνωμόνων της Επιτροπής που ασχολούνται με την προετοιμασία των κατ’ εξουσιοδότηση πράξεων. |

|

(11) |

Τα τεχνικά πρότυπα για τις χρηματοπιστωτικές υπηρεσίες θα πρέπει να διασφαλίζουν την επαρκή προστασία των επενδυτών και των καταναλωτών σε ολόκληρη την Ένωση. Δεδομένου ότι η ΕΑΤ είναι φορέας με υψηλό βαθμό εξειδικευμένης πείρας, θα ήταν συμφέρον και σκόπιμο να της ανατεθεί η εκπόνηση των σχεδίων ρυθμιστικών τεχνικών προτύπων που δεν ενέχουν επιλογές πολιτικής, τα οποία θα υποβάλλονται στην Επιτροπή. |

|

(12) |

Η Επιτροπή θα πρέπει να έχει την εξουσία να εγκρίνει σχέδια ρυθμιστικών τεχνικών προτύπων τα οποία εκπονεί η ΕΑΤ όσον αφορά τη σύσταση μίας κατάλληλης μεθόδου για να μετρηθεί το ποσό του μη αναληφθέντος τμήματος, των ταμειακών διευκολύνσεων στο πλαίσιο του υπολογισμού της αξίας ανοίγματος της τιτλοποίησης και όσον αφορά σε επιπλέον διευκρινίσεις σχετικά με τις συνθήκες που επιτρέπουν στα ιδρύματα να υπολογίσουν το KIRB για την υποκείμενη ομάδα των ανοιγμάτων τιτλοποίησης όπως στην περίπτωση εισπρακτέων απαιτήσεων. Η Επιτροπή θα πρέπει να εγκρίνει τα εν λόγω σχέδια ρυθμιστικών τεχνικών προτύπων με κατ’ εξουσιοδότηση πράξεις δυνάμει του άρθρου 290 ΣΛΕΕ και σύμφωνα με τα άρθρα 10 έως 14 του κανονισμού (ΕΕ) αριθ. 1093/2010. |

|

(13) |

Όσον αφορά τις υπόλοιπες κανονιστικές κεφαλαιακές απαιτήσεις για τις τιτλοποιήσεις, θα πρέπει να γίνουν μόνο οι ανάλογες αλλαγές που ορίζονται στον κανονισμό (ΕΕ) αριθ. 575/2013, στον βαθμό που είναι αναγκαίες ώστε να αντικατοπτρίζουν τη νέα ιεραρχία των προσεγγίσεων και τις ειδικές διατάξεις για τις τιτλοποιήσεις STS. Ειδικότερα, οι διατάξεις σχετικά με την αναγνώριση σημαντικής μεταφοράς κινδύνου και οι απαιτήσεις σχετικά με τις εξωτερικές πιστοληπτικές αξιολογήσεις θα πρέπει να συνεχίσουν να εφαρμόζονται με τους ίδιους γενικά όρους, όπως και σήμερα. Ωστόσο, το πέμπτο μέρος του κανονισμού (ΕΕ) αριθ. 575/2013 θα πρέπει να διαγραφεί στο σύνολό του, με εξαίρεση την απαίτηση διάθεσης πρόσθετων συντελεστών στάθμισης κινδύνου, που θα πρέπει να επιβληθεί στα ιδρύματα τα οποία έχουν παραβιάσει τις διατάξεις του κεφαλαίου 2 του κανονισμού (ΕΕ) 2017/2402. |

|

(14) |

Είναι σκόπιμο να εφαρμοστούν οι τροποποιήσεις του κανονισμού (ΕΕ) αριθ. 575/2013 που προβλέπονται στον παρόντα κανονισμό σε όλες τις τιτλοποιήσεις που κατέχει ένα ίδρυμα. Ωστόσο, προκειμένου το μεταβατικό κόστος να μειωθεί όσο το δυνατόν περισσότερο και να καταστεί δυνατή η ήπια μετάβαση στο νέο πλαίσιο, ιδρύματα θα πρέπει να εξακολουθούν να εφαρμόζουν, έως τις 31 Δεκεμβρίου 2019, το προηγούμενο πλαίσιο, ήτοι τις οικείες διατάξεις του κανονισμού (ΕΕ) αριθ. 575/2013, που ίσχυε αμέσως πριν από την ημερομηνία εφαρμογής του παρόντος κανονισμού, για όλες τις θέσεις τιτλοποίησης που κατέχουν κατά την ημερομηνία εφαρμογής του παρόντος κανονισμού, |

ΕΞΕΔΩΣΑΝ ΤΟΝ ΠΑΡΟΝΤΑ ΚΑΝΟΝΙΣΜΟ:

Άρθρο 1

Τροποποίηση του κανονισμού (ΕΚ) αριθ. 575/2013

Ο κανονισμός (ΕΕ) αριθ. 575/2013 τροποποιείται ως εξής:

|

1) |

Το άρθρο 4 παράγραφος 1 τροποποιείται ως εξής:

|

|

2) |

Στο άρθρο 36 παράγραφος 1 στοιχείο ια), το σημείο ii) αντικαθίσταται από το ακόλουθο κείμενο:

|

|

3) |

Το άρθρο 109 αντικαθίσταται από το ακόλουθο κείμενο: «Άρθρο 109 Αντιμετώπιση των θέσεων τιτλοποίησης Τα ιδρύματα υπολογίζουν το ποσό του σταθμισμένου ως προς τον κίνδυνο ανοίγματος για θέση που κατέχουν σε τιτλοποίηση σύμφωνα με το κεφάλαιο 5.». |

|

4) |

Στο άρθρο 134, η παράγραφος 6 αντικαθίσταται από το ακόλουθο κείμενο: «6. Εάν ένα ίδρυμα παρέχει πιστωτική προστασία για ορισμένο αριθμό ανοιγμάτων υπό την προϋπόθεση ότι η νιοστή (n) αθέτηση μεταξύ αυτών των ανοιγμάτων ενεργοποιεί την πληρωμή και το πιστωτικό αυτό γεγονός λύει τη σύμβαση, οι συντελεστές στάθμισης κινδύνου των ανοιγμάτων που περιλαμβάνονται στο καλάθι αθροίζονται, με την εξαίρεση ανοιγμάτων n-1, μέχρι ποσοστού 1 250 % κατ’ ανώτατο όριο και πολλαπλασιάζονται με το ονομαστικό ποσό της προστασίας που παρέχει το πιστωτικό παράγωγο ώστε να προκύψει το σταθμισμένο ποσό ανοιγμάτων. Τα ανοίγματα n-1 που εξαιρούνται από το άθροισμα προσδιορίζονται κατά τρόπο ώστε να περιλαμβάνουν κάθε άνοιγμα του οποίου το σταθμισμένο ως προς τον κίνδυνο ποσό είναι χαμηλότερο από το σταθμισμένο ως προς τον κίνδυνο ποσό καθενός από τα ανοίγματα που περιλαμβάνονται στο άθροισμα.». |

|

5) |

Στο άρθρο 142 παράγραφος 1, το σημείο 8) απαλείφεται. |

|

6) |

Στο άρθρο 153, οι παράγραφοι 7 και 8 αντικαθίστανται από το ακόλουθο κείμενο: «7. Στην περίπτωση των αποκτηθεισών εισπρακτέων απαιτήσεων έναντι επιχειρήσεων, οι επιστρεπτέες εκπτώσεις επί της τιμής αγοράς και οι εξασφαλίσεις ή μερικές εγγυήσεις που παρέχουν προστασία κατά της πρωτεύουσας ζημίας από αθέτηση, κατά της ζημίας από απομείωση αξίας εισπρακτέων απαιτήσεων ή κατά αμφοτέρων μπορούν να αντιμετωπίζονται ως προστασία κατά της πρωτεύουσας ζημίας από τον αποκτώντα τις εισπρακτέες απαιτήσεις ή από τον δικαιούχο των εξασφαλίσεων ή των μερικών εγγυήσεων σύμφωνα με το κεφάλαιο 5 τμήμα 3 ενότητες 2 και 3. Ο πωλητής που παρέχει την επιστρεπτέα έκπτωση επί της τιμής αγοράς και ο πάροχος εξασφάλισης ή μερικής εγγύησης αντιμετωπίζουν τα στοιχεία αυτά ως άνοιγμα σε τμήμα πρωτεύουσας ζημίας σύμφωνα με το κεφάλαιο 5 τμήμα 3 ενότητες 2 και 3. 8. Εάν ένα ίδρυμα παρέχει πιστωτική προστασία για ορισμένο αριθμό ανοιγμάτων υπό την προϋπόθεση ότι η νιοστή (n) αθέτηση μεταξύ αυτών των ανοιγμάτων ενεργοποιεί την πληρωμή και το πιστωτικό αυτό γεγονός λύει τη σύμβαση, οι συντελεστές στάθμισης κινδύνου των ανοιγμάτων που περιλαμβάνονται στο καλάθι αθροίζονται, με την εξαίρεση ανοιγμάτων n-1, εάν το άθροισμα του ποσού αναμενόμενης ζημίας πολλαπλασιασμένο επί 12,5 και του σταθμισμένου ως προς τον κίνδυνο ποσού δεν υπερβαίνει το ονομαστικό ποσό της προστασίας που παρέχει το πιστωτικό παράγωγο πολλαπλασιασμένο επί 12,5. Τα ανοίγματα n-1 που εξαιρούνται από το άθροισμα προσδιορίζονται κατά τρόπο ώστε να περιλαμβάνουν κάθε άνοιγμα του οποίου το σταθμισμένο ως προς τον κίνδυνο ποσό είναι χαμηλότερο από το σταθμισμένο ως προς τον κίνδυνο ποσό καθενός από τα ανοίγματα που περιλαμβάνονται στο άθροισμα. Στις θέσεις μιας κατηγορίας για τις οποίες το ίδρυμα δεν μπορεί να προσδιορίσει τον συντελεστή στάθμισης κινδύνου δυνάμει της προσέγγισης ΠΕΔ εφαρμόζεται συντελεστής στάθμισης 1 250 %.». |

|

7) |

Στο άρθρο 154, η παράγραφος 6 αντικαθίσταται από το ακόλουθο κείμενο: «6. Στην περίπτωση των αποκτηθεισών εισπρακτέων απαιτήσεων λιανικής τραπεζικής, οι επιστρεπτέες εκπτώσεις επί της τιμής αγοράς και οι εξασφαλίσεις ή μερικές εγγυήσεις που παρέχουν προστασία κατά της πρωτεύουσας ζημίας από αθέτηση, κατά της ζημίας από απομείωση αξίας εισπρακτέων απαιτήσεων ή κατά αμφοτέρων μπορούν να αντιμετωπίζονται ως προστασία κατά της πρωτεύουσας ζημίας από τον αποκτώντα τις εισπρακτέες απαιτήσεις ή από τον δικαιούχο των εξασφαλίσεων ή των μερικών εγγυήσεων σύμφωνα με το κεφάλαιο 5 τμήμα 3 ενότητες 2 και 3. Ο πωλητής που παρέχει την επιστρεπτέα έκπτωση επί της τιμής αγοράς και ο πάροχος εξασφαλίσεων ή μερικών εγγυήσεων αντιμετωπίζουν τα στοιχεία αυτά ως άνοιγμα σε τμήμα πρωτεύουσας ζημίας σύμφωνα με το κεφάλαιο 5 τμήμα 3 ενότητες 2 και 3.». |

|

8) |

Στο άρθρο 197 παράγραφος 1, το στοιχείο η) αντικαθίσταται από το ακόλουθο κείμενο:

|

|

9) |

Στο τρίτο μέρος του τίτλου II, το κεφάλαιο 5 αντικαθίσταται από το ακόλουθο κείμενο: «ΚΕΦΑΛΑΙΟ 5 Τιτλοποίηση

Άρθρο 242 Ορισμοί Για τους σκοπούς του παρόντος κεφαλαίου ισχύουν οι κάτωθι ορισμοί: 1) “δικαίωμα τελικής επαναγοράς εκδοθέντων τίτλων”: το συμβατικό δικαίωμα που παρέχει στη μεταβιβάζουσα οντότητα τη δυνατότητα να επαναγοράσει τις θέσεις τιτλοποίησης πριν από την αποπληρωμή του συνόλου των τιτλοποιημένων ανοιγμάτων, είτε με την επαναγορά των υποκείμενων ανοιγμάτων που απομένουν στην ομάδα, στην περίπτωση παραδοσιακών τιτλοποιήσεων, είτε με τη διακοπή της πιστωτικής προστασίας, στην περίπτωση των σύνθετων τιτλοποιήσεων, και στις δύο περιπτώσεις όταν το ανεξόφλητο ποσό των υποκείμενων ανοιγμάτων μειωθεί έως ή κάτω από κάποιο προκαθορισμένο επίπεδο, 2) “τοκομερίδιο με πιστωτική ενίσχυση”: στοιχείο ενεργητικού του ισολογισμού το οποίο αντιστοιχεί σε αποτίμηση των χρηματορροών που σχετίζονται με το μελλοντικό περιθώριο εσόδων και αποτελεί τμήμα μειωμένης εξασφάλισης στην τιτλοποίηση, 3) “ταμειακή διευκόλυνση”: ταμειακή διευκόλυνση όπως ορίζεται στο άρθρο 2 σημείο 14) του κανονισμού (ΕΕ) 2017/2402, 4) “μη διαβαθμισμένη θέση”: θέση τιτλοποίησης χωρίς αποδεκτή πιστοληπτική αξιολόγηση σύμφωνα με το τμήμα 4, 5) “διαβαθμισμένη θέση”: θέση τιτλοποίησης με αποδεκτή πιστοληπτική αξιολόγηση σύμφωνα με το τμήμα 4, 6) “θέση τιτλοποίησης με την υψηλότερη εξοφλητική προτεραιότητα”: θέση που υποστηρίζεται ή εξασφαλίζεται από δυνατότητα επαναγοράς σε πρώτη ζήτηση επί του συνόλου των υποκείμενων ανοιγμάτων, χωρίς να λαμβάνονται υπόψη για τους σκοπούς αυτούς τα ποσά που οφείλονται βάσει συμβάσεων παραγώγων επί επιτοκίων ή συναλλάγματος, οι οφειλόμενες προμήθειες ή άλλες παρόμοιες πληρωμές, και ανεξάρτητα από οποιαδήποτε διαφορά ληκτότητας σε σχέση με ένα ή περισσότερα άλλα τμήματα με την υψηλότερη εξοφλητική προτεραιότητα με τα οποία η θέση αυτή έχει κοινές ζημίες κατ’ αναλογίαν, 7) “ομάδα IRB”: ομάδα υποκείμενων ανοιγμάτων τύπου σε σχέση με τον οποίο το ίδρυμα έχει άδεια να χρησιμοποιεί την προσέγγιση IRB και είναι σε θέση να υπολογίζει τα σταθμισμένα ως προς τον κίνδυνο ποσά των ανοιγμάτων σύμφωνα με το κεφάλαιο 3 για όλα αυτά τα ανοίγματα, 8) “μεικτή ομάδα”: ομάδα υποκείμενων ανοιγμάτων τύπου σε σχέση με τον οποίο το ίδρυμα έχει άδεια να χρησιμοποιεί την προσέγγιση IRB και είναι σε θέση να υπολογίζει τα σταθμισμένα ως προς τον κίνδυνο ποσά των ανοιγμάτων σύμφωνα με το κεφάλαιο 3 για ορισμένα, αλλά όχι για όλα τα ανοίγματα, 9) “υπερεξασφάλιση”: κάθε μορφή πιστωτικής ενίσχυσης δυνάμει της οποίας τα υποκείμενα ανοίγματα παρέχονται σε αξία η οποία είναι υψηλότερη από την αξία των θέσεων τιτλοποίησης, 10) “απλή, διαφανής και τυποποιημένη τιτλοποίηση” ή “STS”: τιτλοποίηση που πληροί τις απαιτήσεις του άρθρου 18 του κανονισμού (ΕΕ) 2017/2402, 11) “πρόγραμμα έκδοσης εμπορικών χρεογράφων εξασφαλισμένων με στοιχεία ενεργητικού” ή “πρόγραμμα ABCP”: πρόγραμμα έκδοσης εμπορικών χρεογράφων εξασφαλισμένων με στοιχεία ενεργητικού (ABCP) όπως αυτό ορίζεται στο άρθρο 2 σημείο 7) του κανονισμού (ΕΕ) 2017/2402, 12) “συναλλαγή εμπορικών χρεογράφων εξασφαλισμένων με στοιχεία ενεργητικού)” ή “συναλλαγή ABCP”: συναλλαγή εμπορικών χρεογράφων εξασφαλισμένων με στοιχεία ενεργητικού ή συναλλαγή ABCP όπως ορίζεται στο άρθρο 2 σημείο 8) του κανονισμού (ΕΕ) 2017/2402, 13) “παραδοσιακή τιτλοποίηση”: παραδοσιακή τιτλοποίηση όπως αυτή ορίζεται στο άρθρο 2 σημείο 9) του κανονισμού (ΕΕ) 2017/2402, 14) “σύνθετη τιτλοποίηση”: σύνθετη τιτλοποίηση όπως αυτή ορίζεται στο άρθρο 2 σημείο 10) του κανονισμού (ΕΕ) 2017/2402, 15) “ανακυκλούμενο άνοιγμα”: ανακυκλούμενο άνοιγμα όπως αυτό ορίζεται στο άρθρο 2 σημείο 15) του κανονισμού (ΕΕ) 2017/2402, 16) “ρύθμιση πρόωρης εξόφλησης των τίτλων”: ρύθμιση πρόωρης εξόφλησης των τίτλων όπως αυτή ορίζεται στο άρθρο 2 σημείο 17) του κανονισμού (ΕΕ) 2017/2402, 17) “τμήμα πρωτεύουσας ζημίας”: το τμήμα πρωτεύουσας ζημίας όπως αυτό ορίζεται στο άρθρο 2 σημείο 18) του κανονισμού (ΕΕ) 2017/2402, 18) “ενδιάμεση θέση τιτλοποίησης”: θέση στην τιτλοποίηση η οποία έπεται των θέσεων τιτλοποίησης με την υψηλότερη εξοφλητική προτεραιότητα και είναι υψηλότερης εξοφλητικής προτεραιότητας από το τμήμα πρωτεύουσας ζημίας, υπόκειται δε σε συντελεστή στάθμισης κινδύνου χαμηλότερο από 1 250 % και υψηλότερο από 25 % σύμφωνα με το τμήμα 3 ενότητες 2 και 3, 19) “οντότητα προώθησης”: επιχείρηση ή οντότητα ιδρυθείσα από κεντρική, περιφερειακή ή τοπική κυβέρνηση κράτους μέλους, η οποία χορηγεί προνομιακά δάνεια ή χορηγεί προνομιακές εγγυήσεις και της οποίας ο πρωταρχικός σκοπός δεν είναι η κερδοφορία ή η μεγιστοποίηση του μεριδίου αγοράς, αλλά η προώθηση στόχων δημόσιας πολιτικής της εν λόγω κυβέρνησης, υπό την προϋπόθεση ότι, βάσει των κανόνων για τις κρατικές ενισχύσεις, η εν λόγω κυβέρνηση έχει υποχρέωση να προστατεύει την οικονομική βάση της επιχείρησης ή της οντότητας και να διατηρεί τη βιωσιμότητά της καθ’ όλη τη διάρκεια του κύκλου ζωής της ή ότι τουλάχιστον το 90 % του αρχικού κεφαλαίου της ή της αρχικής χρηματοδότησής της ή των προνομιακών δανείων που χορηγεί είναι άμεσα ή έμμεσα εγγυημένο από την κεντρική, περιφερειακή ή τοπική κυβέρνηση του κράτους μέλους. Άρθρο 243 Κριτήρια για τις τιτλοποιήσεις STS που πληρούν τις προϋποθέσεις για διαφοροποιημένη κεφαλαιακή αντιμετώπιση 1. Οι θέσεις σε πρόγραμμα ABCP ή συναλλαγή ABCP που θεωρούνται θέσεις σε τιτλοποίηση STS είναι αποδεκτές για την αντιμετώπιση που ορίζεται στα άρθρα 260, 262 και 264, εφόσον πληρούνται οι ακόλουθες προϋποθέσεις:

Στην περίπτωση των εμπορικών απαιτήσεων, το πρώτο εδάφιο του στοιχείου β) δεν εφαρμόζεται όταν ο πιστωτικός κίνδυνος αυτών των εμπορικών απαιτήσεων καλύπτεται πλήρως με αποδεκτή πιστωτική προστασία σύμφωνα με το κεφάλαιο 4, υπό την προϋπόθεση ότι, στην περίπτωση αυτή, ο πάροχος προστασίας είναι ίδρυμα, ασφαλιστική επιχείρηση ή αντασφαλιστική επιχείρηση. Για τους σκοπούς του παρόντος εδαφίου, χρησιμοποιείται μόνο το τμήμα των εμπορικών απαιτήσεων που απομένει αφού ληφθούν υπόψη η επίδραση οποιασδήποτε έκπτωσης των τιμών αγοράς και η υπερεξασφάλιση, για να καθοριστεί αν είναι πλήρως καλυμμένες και αν πληρούται το όριο συγκέντρωσης. Στην περίπτωση των τιτλοποιημένων υπολειμματικών αξιών από χρηματοδοτική μίσθωση, το πρώτο εδάφιο του στοιχείου β) δεν εφαρμόζεται όταν οι εν λόγω αξίες δεν εκτίθενται σε κίνδυνο αναχρηματοδότησης ή μεταπώλησης λόγω του ότι υπάρχει νομικά εκτελεστή δέσμευση για επαναγορά ή αναχρηματοδότηση του ανοίγματος με προκαθορισμένο ποσό από τρίτο μέρος επιλέξιμο δυνάμει του άρθρου 201 παράγραφος 1. Κατά παρέκκλιση του στοιχείου α) του πρώτου εδαφίου, όταν ένα ίδρυμα εφαρμόζει το άρθρο 248 παράγραφος 3 ή έχει λάβει άδεια να εφαρμόζει την προσέγγιση της εσωτερικής αξιολόγησης σύμφωνα με το άρθρο 265, ο συντελεστής στάθμισης κινδύνου τον οποίο το εν λόγω ίδρυμα θα απέδιδε σε ταμειακή διευκόλυνση η οποία καλύπτει εντελώς το ABCP που εκδίδεται στο πλαίσιο του προγράμματος είναι ίσος ή μικρότερος του 100 %. 2. Οι θέσεις σε μια τιτλοποίηση, εκτός προγράμματος ή συναλλαγής ABCP, που θεωρούνται θέσεις σε τιτλοποίηση STS, είναι αποδεκτές για την αντιμετώπιση που ορίζεται στα άρθρα 260, 262 και 264, εφόσον πληρούνται οι ακόλουθες προϋποθέσεις:

Άρθρο 244 Παραδοσιακή τιτλοποίηση 1. Το μεταβιβάζον ίδρυμα σε μια παραδοσιακή τιτλοποίηση μπορεί να εξαιρεί τα υποκείμενα ανοίγματα από τον υπολογισμό των σταθμισμένων ως προς τον κίνδυνο ποσών και, ανάλογα με την περίπτωση, των ποσών αναμενόμενης ζημίας στον οποίο προβαίνει, κατά περίπτωση, εάν πληρούται μία από τις κατωτέρω προϋποθέσεις:

2. Θεωρείται ότι έχει μεταφερθεί σημαντικός πιστωτικός κίνδυνος σε οποιαδήποτε από τις κατωτέρω περιπτώσεις:

Εάν η πιθανή μείωση των σταθμισμένων ως προς τον κίνδυνο ποσών ανοιγμάτων που θα πετύχαινε το μεταβιβάζον ίδρυμα με την τιτλοποίηση σύμφωνα με το στοιχείο α) ή β) δεν δικαιολογείται από ανάλογη μεταφορά του πιστωτικού κινδύνου σε τρίτους, οι αρμόδιες αρχές μπορούν να αποφασίσουν κατά περίπτωση ότι δεν θεωρείται ότι ο σημαντικός πιστωτικός κίνδυνος έχει μεταφερθεί σε τρίτους. 3. Κατά παρέκκλιση από την παράγραφο 2, οι αρμόδιες αρχές μπορούν να επιτρέπουν στα μεταβιβάζοντα ιδρύματα να αναγνωρίζουν τη μεταφορά σημαντικού κινδύνου σε σχέση με μια τιτλοποίηση, εάν το μεταβιβάζον ίδρυμα αποδείξει σε κάθε περίπτωση ότι η μείωση των απαιτήσεων ιδίων κεφαλαίων την οποία επιτυγχάνει μέσω της τιτλοποίησης δικαιολογείται με ανάλογη μεταφορά του πιστωτικού κινδύνου σε τρίτους. Άδεια μπορεί να χορηγηθεί μόνο εφόσον το ίδρυμα πληροί και τις δύο ακόλουθες προϋποθέσεις:

4. Επιπλέον των απαιτήσεων που ορίζονται στις παραγράφους 1, 2 και 3, πληρούνται όλες οι κατωτέρω προϋποθέσεις:

5. Οι αρμόδιες αρχές ενημερώνουν την ΕΑΤ σχετικά με τις περιπτώσεις στις οποίες έχουν αποφασίσει ότι η πιθανή μείωση των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων δεν δικαιολογείται με ανάλογη μεταφορά πιστωτικού κινδύνου σε τρίτα μέρη, σύμφωνα με την παράγραφο 2, καθώς και σχετικά με τις περιπτώσεις στις οποίες τα ιδρύματα έχουν επιλέξει να εφαρμόσουν την παράγραφο 3. 6. Η ΕΑΤ παρακολουθεί το φάσμα των εποπτικών πρακτικών σε σχέση με την αναγνώριση της μεταφοράς σημαντικού κινδύνου στις παραδοσιακές τιτλοποιήσεις, σύμφωνα με το παρόν άρθρο. Ειδικότερα, η ΕΑΤ εξετάζει:

Η ΕΑΤ υποβάλλει τα συμπεράσματά της στην Επιτροπή έως τις 2 Ιανουαρίου 2021. Η Επιτροπή μπορεί, αφού λάβει υπόψη της την έκθεση της ΕΑΤ, να εκδώσει κατ’ εξουσιοδότηση πράξη σύμφωνα με το άρθρο 462, για τη συμπλήρωση του παρόντος κανονισμού με τον περαιτέρω προσδιορισμό των στοιχείων που αναφέρονται στα στοιχεία α), β) και γ) της παρούσας παραγράφου. Άρθρο 245 Σύνθετη τιτλοποίηση 1. Το μεταβιβάζον ίδρυμα σε μια σύνθετη τιτλοποίηση μπορεί να υπολογίζει τα σταθμισμένα ως προς τον κίνδυνο ποσά ανοιγμάτων και, κατά περίπτωση, τα ποσά αναμενόμενης ζημίας όσον αφορά τα υποκείμενα ανοίγματα σύμφωνα με τα άρθρα 251 και 252, εάν πληρούται μία από τις κατωτέρω προϋποθέσεις:

2. Θεωρείται ότι έχει μεταφερθεί σημαντικός πιστωτικός κίνδυνος σε οποιαδήποτε από τις κατωτέρω περιπτώσεις:

Εάν η πιθανή μείωση των σταθμισμένων ως προς τον κίνδυνο ποσών ανοιγμάτων που θα πετύχαινε το μεταβιβάζον ίδρυμα με την τιτλοποίηση δεν δικαιολογείται από ανάλογη μεταφορά του πιστωτικού κινδύνου σε τρίτους, οι αρμόδιες αρχές μπορούν να αποφασίσουν κατά περίπτωση ότι δεν θεωρείται ότι ο σημαντικός πιστωτικός κίνδυνος έχει μεταφερθεί σε τρίτους. 3. Κατά παρέκκλιση από την παράγραφο 2, οι αρμόδιες αρχές μπορούν να επιτρέπουν στα μεταβιβάζοντα ιδρύματα να αναγνωρίζουν τη μεταφορά σημαντικού κινδύνου σε σχέση με μια τιτλοποίηση, εάν το μεταβιβάζον ίδρυμα αποδείξει σε κάθε περίπτωση ότι η μείωση των απαιτήσεων ιδίων κεφαλαίων την οποία επιτυγχάνει μέσω της τιτλοποίησης δικαιολογείται με ανάλογη μεταφορά του πιστωτικού κινδύνου σε τρίτους. Άδεια μπορεί να χορηγηθεί μόνο εφόσον το ίδρυμα πληροί και τις δύο ακόλουθες προϋποθέσεις:

4. Επιπλέον των απαιτήσεων που ορίζονται στις παραγράφους 1, 2 και 3, πληρούνται όλες οι κατωτέρω προϋποθέσεις:

5. Οι αρμόδιες αρχές ενημερώνουν την ΕΑΤ σχετικά με τις περιπτώσεις στις οποίες έχουν αποφασίσει ότι η πιθανή μείωση των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων δεν δικαιολογείται με ανάλογη μεταφορά πιστωτικού κινδύνου σε τρίτα μέρη, σύμφωνα με την παράγραφο 2, καθώς και τις περιπτώσεις στις οποίες τα ιδρύματα έχουν επιλέξει να εφαρμόσουν την παράγραφο 3. 6. Η ΕΑΤ παρακολουθεί το φάσμα των εποπτικών πρακτικών σε σχέση με την αναγνώριση της μεταφοράς σημαντικού κινδύνου στις παραδοσιακές τιτλοποιήσεις, σύμφωνα με το παρόν άρθρο. Ειδικότερα, η ΕΑΤ εξετάζει:

Η ΕΑΤ υποβάλλει τα συμπεράσματά της στην Επιτροπή έως τις 2 Ιανουαρίου 2021. Η Επιτροπή μπορεί, αφού λάβει υπόψη της την έκθεση της ΕΑΤ, να εκδώσει κατ’ εξουσιοδότηση πράξη σύμφωνα με το άρθρο 462, για τη συμπλήρωση του παρόντος κανονισμού με τον περαιτέρω προσδιορισμό των στοιχείων που αναφέρονται στα στοιχεία α), β) και γ) της παρούσας παραγράφου. Άρθρο 246 Λειτουργικές απαιτήσεις για τις διατάξεις πρόωρης εξόφλησης των τίτλων Εάν η τιτλοποίηση περιλαμβάνει ανακυκλούμενα ανοίγματα και διατάξεις πρόωρης εξόφλησης των τίτλων ή παρόμοιες διατάξεις, θεωρείται ότι μεταφέρεται σημαντικός πιστωτικός κίνδυνος από το μεταβιβάζον ίδρυμα, μόνο εάν πληρούνται οι απαιτήσεις που προβλέπονται στα άρθρα 244 και 245 και η διάταξη πρόωρης εξόφλησης των τίτλων, όταν ενεργοποιείται:

Άρθρο 247 Υπολογισμός των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων 1. Όταν έχει μεταβιβαστεί σημαντικός πιστωτικός κίνδυνος συνδεόμενος με τα υποκείμενα ανοίγματα της τιτλοποίησης από το μεταβιβάζον ίδρυμα σύμφωνα με το τμήμα 2, το εν λόγω ίδρυμα δύναται:

2. Εάν το μεταβιβάζον ίδρυμα έχει αποφασίσει να εφαρμόσει την παράγραφο 1, υπολογίζει τα σταθμισμένα ως προς τον κίνδυνο ποσά ανοιγμάτων που ορίζονται στο παρόν κεφάλαιο για τυχόν θέσεις που κατέχει στην τιτλοποίηση. Εάν το μεταβιβάζον ίδρυμα δεν έχει μεταφέρει σημαντικό πιστωτικό κίνδυνο ή έχει αποφασίσει να μην εφαρμόσει την παράγραφο 1, δεν υποχρεούται να υπολογίζει τα σταθμισμένα ως προς τον κίνδυνο ποσά ανοιγμάτων για θέση που κατέχει ενδεχομένως στην τιτλοποίηση, αλλά εξακολουθεί να συμπεριλαμβάνει τα υποκείμενα ανοίγματα στον υπολογισμό των σταθμισμένων ως προς τον κίνδυνο ποσών ανοιγμάτων και, κατά περίπτωση, τα ποσά αναμενόμενης ζημίας σαν να μην είχαν τιτλοποιηθεί. 3. Εάν υφίσταται άνοιγμα σε θέσεις διαφόρων τμημάτων τιτλοποίησης, το άνοιγμα σε κάθε τμήμα τιτλοποίησης λαμβάνεται ως χωριστή θέση τιτλοποίησης. Οι φορείς παροχής πιστωτικής προστασίας σε θέσεις τιτλοποίησης θεωρείται ότι κατέχουν θέσεις στην τιτλοποίηση. Οι θέσεις τιτλοποίησης περιλαμβάνουν ανοίγματα σε τιτλοποίηση οφειλόμενα σε συμβάσεις παραγώγων επί επιτοκίων ή συναλλάγματος τις οποίες εκτέλεσε το ίδρυμα κατά τη συναλλαγή. 4. Εκτός από την περίπτωση που μια θέση τιτλοποίησης αφαιρείται από στοιχεία κεφαλαίου κοινών μετοχών της κατηγορίας 1, σύμφωνα με το άρθρο 36 παράγραφος 1 στοιχείο ια), το ποσό του σταθμισμένου ως προς τον κίνδυνο ανοίγματος περιλαμβάνεται στο σύνολο των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων του ιδρύματος για τους σκοπούς του άρθρου 92 παράγραφος 3. 5. Το σταθμισμένο ως προς τον κίνδυνο ποσό της θέσης τιτλοποίησης υπολογίζεται με πολλαπλασιασμό της αξίας ανοίγματος της θέσης, που ορίζεται όπως προβλέπεται στο άρθρο 248, με τον κατάλληλο συνολικό συντελεστή στάθμισης κινδύνου. 6. Ο συνολικός συντελεστής στάθμισης κινδύνου προσδιορίζεται ως το άθροισμα του συντελεστή στάθμισης κινδύνου που προβλέπεται στο παρόν κεφάλαιο και τυχόν συμπληρωματικών συντελεστών στάθμισης κινδύνου σύμφωνα με το άρθρο 270α. Άρθρο 248 Αξία ανοίγματος 1. Η αξία ανοίγματος θέσης τιτλοποίησης υπολογίζεται ως εξής:

Η ΕΑΤ καταρτίζει σχέδια κανονιστικών τεχνικών προτύπων προκειμένου να προσδιορίσει τι ακριβώς συνιστά δεόντως συντηρητική μέθοδο για τη μέτρηση του ποσού του μη αναληφθέντος μεριδίου όπως αναφέρεται στο πρώτο εδάφιο στοιχείο β). Η ΕΑΤ υποβάλλει τα εν λόγω σχέδια κανονιστικών τεχνικών προτύπων στην Επιτροπή έως τις 18 Ιανουαρίου 2019. Ανατίθεται στην Επιτροπή η εξουσία να συμπληρώσει τον παρόντα κανονισμό εγκρίνοντας τα ρυθμιστικά τεχνικά πρότυπα στα οποία αναφέρεται το τρίτο εδάφιο της παρούσας παραγράφου σύμφωνα με τη διαδικασία των άρθρων 10 έως 14 του κανονισμού (ΕΕ) αριθ. 1093/2010. 2. Εάν το ίδρυμα έχει δύο ή περισσότερες επικαλυπτόμενες θέσεις σε μια τιτλοποίηση, συμπεριλαμβάνει στον υπολογισμό των σταθμισμένων ως προς τον κίνδυνο ποσών μόνο μία από τις θέσεις. Σε περίπτωση που οι θέσεις είναι μερικώς επικαλυπτόμενες, το ίδρυμα μπορεί να χωρίσει τη θέση σε δύο μέρη και να αναγνωρίσει την επικάλυψη σε σχέση με το ένα μόνο μέρος σύμφωνα με το πρώτο εδάφιο. Εναλλακτικά, το ίδρυμα μπορεί να αντιμετωπίσει τις θέσεις σαν να ήταν πλήρως επικαλυπτόμενες, επεκτείνοντας, για σκοπούς υπολογισμού κεφαλαίου, τη θέση που παράγει τα υψηλότερα ποσά των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων. Το ίδρυμα μπορεί επίσης να αναγνωρίσει μια επικάλυψη μεταξύ των απαιτήσεων ιδίων κεφαλαίων για ειδικό κίνδυνο για θέσεις χαρτοφυλακίου συναλλαγών και των απαιτήσεων ιδίων κεφαλαίων για θέσεις εκτός χαρτοφυλακίου συναλλαγών, υπό την προϋπόθεση ότι το ίδρυμα είναι σε θέση να υπολογίσει και να συγκρίνει τις απαιτήσεις ιδίων κεφαλαίων για τις σχετικές θέσεις. Για τους σκοπούς της παρούσας παραγράφου, δύο θέσεις θεωρούνται επικαλυπτόμενες εφόσον είναι πλήρως συμψηφιζόμενες, κατά τρόπο ώστε το ίδρυμα να είναι σε θέση να εμποδίζει τις απώλειες που προκύπτουν από τη μία θέση εκπληρώνοντας τις υποχρεώσεις που απαιτούνται σύμφωνα με την άλλη. 3. Εάν το άρθρο 270γ στοιχείο δ) εφαρμόζεται σε θέσεις στο πρόγραμμα έκδοσης εμπορικών χρεογράφων εξασφαλισμένων με στοιχεία ενεργητικού (ABCP), το ίδρυμα μπορεί να χρησιμοποιεί τον συντελεστή στάθμισης κινδύνου που έχει αποδοθεί σε μια ταμειακή διευκόλυνση προκειμένου να υπολογίσει το σταθμισμένο ως προς τον κίνδυνο ποσό ανοίγματος για το ABCP, εφόσον το 100 % του ABCP που εκδίδεται από το πρόγραμμα ABCP καλύπτεται από την ταμειακή διευκόλυνση και η ταμειακή διευκόλυνση έχει την ίδια εξοφλητική προτεραιότητα με το ABCP, κατά τρόπο που να σχηματίζουν αλληλεπικαλυπτόμενες θέσεις. Το ίδρυμα ενημερώνει τις αρμόδιες αρχές σε περίπτωση που έχει εφαρμόσει τις διατάξεις της παρούσας παραγράφου. Για τους σκοπούς προσδιορισμού της κάλυψης 100 % που προβλέπεται στην παρούσα παράγραφο, το ίδρυμα μπορεί να λάβει υπόψη άλλες ταμειακές διευκολύνσεις στο πρόγραμμα ABCP, υπό την προϋπόθεση ότι αποτελούν επικαλυπτόμενη θέση με το ABCP. Άρθρο 249 Αναγνώριση των τεχνικών μείωσης του πιστωτικού κινδύνου σε θέσεις τιτλοποίησης 1. Ένα ίδρυμα μπορεί να αναγνωρίζει χρηματοδοτούμενη ή μη χρηματοδοτούμενη πιστωτική προστασία σε σχέση με μια θέση τιτλοποίησης, εφόσον πληρούνται οι απαιτήσεις για τις τεχνικές μείωσης του πιστωτικού κινδύνου που προβλέπονται στο παρόν κεφάλαιο και στο κεφάλαιο 4. 2. Η αποδεκτή χρηματοδοτούμενη πιστωτική προστασία περιορίζεται σε χρηματοοικονομικές εξασφαλίσεις που είναι αποδεκτές για τον υπολογισμό των σταθμισμένων ως προς τον κίνδυνο ποσών ανοιγμάτων σύμφωνα με το κεφάλαιο 2, όπως ορίζεται στο κεφάλαιο 4, και οι τεχνικές μείωσης του πιστωτικού κινδύνου αναγνωρίζονται μόνο εάν ικανοποιούν τις απαιτήσεις που προβλέπονται δυνάμει του κεφαλαίου 4. Η αποδεκτή μη χρηματοδοτούμενη πιστωτική προστασία και οι επιλέξιμοι πάροχοι μη χρηματοδοτούμενης πιστωτικής προστασίας περιορίζονται σε ό,τι είναι αποδεκτό σύμφωνα με το κεφάλαιο 4 και οι τεχνικές μείωσης του πιστωτικού κινδύνου αναγνωρίζονται μόνο εάν ικανοποιούν τις απαιτήσεις που προβλέπονται δυνάμει του κεφαλαίου 4. 3. Κατά παρέκκλιση από την παράγραφο 2, οι επιλέξιμοι πάροχοι μη χρηματοδοτούμενης πιστωτικής προστασίας που αναφέρονται στο άρθρο 201 παράγραφος 1 στοιχεία α) έως η) διαθέτουν πιστοληπτική αξιολόγηση από αναγνωρισμένο ΕΟΠΑ που αντιστοιχεί στη 2η ή υψηλότερη βαθμίδα πιστωτικής ποιότητας, κατά τη χρονική στιγμή που η πιστωτική προστασία αναγνωρίστηκε για πρώτη φορά, και στην 3η ή υψηλότερη βαθμίδα πιστωτικής ποιότητας, σε μεταγενέστερο χρόνο. Η απαίτηση που προβλέπεται στο παρόν εδάφιο δεν εφαρμόζεται σε επιλέξιμους κεντρικούς αντισυμβαλλομένους. Τα ιδρύματα που επιτρέπεται να εφαρμόζουν την προσέγγιση των εσωτερικών διαβαθμίσεων (IRB) σε άμεσα ανοίγματα στον πάροχο προστασίας μπορούν να αξιολογούν την επιλεξιμότητα σύμφωνα με το πρώτο εδάφιο, βάσει της ισοδυναμίας της πιθανότητας αθέτησης (PD) του παρόχου προστασίας με την πιθανότητα αθέτησης που αντιστοιχεί στις βαθμίδες πιστωτικής ποιότητας που αναφέρονται στο άρθρο 136. 4. Κατά παρέκκλιση από την παράγραφο 2, οι ΟΕΣΤ είναι επιλέξιμοι πάροχοι προστασίας εφόσον πληρούνται όλες οι ακόλουθες προϋποθέσεις:

5. Για τους σκοπούς της παραγράφου 4, το ποσό της προστασίας προσαρμοσμένο για τυχόν αναντιστοιχίες νομισμάτων και ληκτότητας (Gα), σύμφωνα με το κεφάλαιο 4, περιορίζεται στην προσαρμοσμένη για μεταβλητότητα αγοραία αξία των εν λόγω στοιχείων ενεργητικού και ο συντελεστής στάθμισης κινδύνου των ανοιγμάτων έναντι του παρόχου προστασίας, όπως ορίζεται δυνάμει της τυποποιημένης προσέγγισης (g), προσδιορίζεται ως ο σταθμισμένος μέσος όρος του συντελεστή στάθμισης που θα εφαρμοζόταν σε αυτά τα στοιχεία ενεργητικού ως χρηματοοικονομική εξασφάλιση δυνάμει της τυποποιημένης προσέγγισης. 6. Σε περίπτωση που μια θέση τιτλοποίησης καλύπτεται από πλήρη πιστωτική προστασία ή μερική πιστωτική προστασία κατ’ αναλογίαν, ισχύουν οι ακόλουθες απαιτήσεις:

7. Σε όλες τις περιπτώσεις που δεν καλύπτονται από την παράγραφο 6, ισχύουν οι ακόλουθες απαιτήσεις:

8. Τα ιδρύματα που χρησιμοποιούν την προσέγγιση τιτλοποίησης εσωτερικών διαβαθμίσεων (SEC-IRBA) ή την τυποποιημένη προσέγγιση τιτλοποίησης (SEC-SA) σύμφωνα με την ενότητα 3, καθορίζουν το σημείο σύνδεσης (A) και το σημείο αποσύνδεσης (D) χωριστά για κάθε μία από τις θέσεις που προκύπτουν σύμφωνα με την παράγραφο 7, σαν να είχαν εκδοθεί οι θέσεις αυτές ως χωριστές θέσεις τιτλοποίησης κατά τη στιγμή δημιουργίας της συναλλαγής. Η τιμή των KIRB ή KSA, αντίστοιχα, υπολογίζεται με βάση την αρχική ομάδα των υποκείμενων ανοιγμάτων της τιτλοποίησης. 9. Τα ιδρύματα που χρησιμοποιούν την προσέγγιση τιτλοποίησης εξωτερικών διαβαθμίσεων (SEC-ERBA), σύμφωνα με την ενότητα 3, για την αρχική θέση τιτλοποίησης υπολογίζουν τα ποσά των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων για τις θέσεις που προκύπτουν σύμφωνα με την παράγραφο 7, ως εξής:

10. Η προκύπτουσα θέση με τη χαμηλότερη εξοφλητική προτεραιότητα πρέπει να αντιμετωπίζεται ως θέση τιτλοποίησης με χαμηλότερη εξοφλητική προτεραιότητα, ακόμη και στην περίπτωση που η αρχική θέση τιτλοποίησης που προηγείται της προστασίας θεωρείται ως υψηλής εξοφλητικής προτεραιότητας. Άρθρο 250 Έμμεση υποστήριξη 1. Ένα ανάδοχο ίδρυμα ή ένα μεταβιβάζον ίδρυμα το οποίο, σε σχέση με τιτλοποίηση, έκανε χρήση του άρθρου 247 παράγραφοι 1 και 2 στον υπολογισμό των σταθμισμένων ως προς τον κίνδυνο ποσών ανοιγμάτων ή πώλησε χρηματοπιστωτικά μέσα από το χαρτοφυλάκιο συναλλαγών του, με αποτέλεσμα να μην υποχρεούται πλέον να κατέχει ίδια κεφάλαια για τους κινδύνους των εν λόγω μέσων, δεν παρέχει άμεση ή έμμεση υποστήριξη στην τιτλοποίηση με σκοπό τη μείωση των δυνητικών ή πραγματικών ζημιών των επενδυτών, πέραν των όσων προβλέπουν οι συμβατικές του υποχρεώσεις. 2. Μια συναλλαγή δεν θεωρείται ότι παρέχει υποστήριξη για τους σκοπούς της παραγράφου 1 εφόσον έχει ληφθεί δεόντως υπόψη στην αξιολόγηση της μεταφοράς σημαντικού κινδύνου και τα δύο μέρη έχουν εκτελέσει τη συναλλαγή ενεργώντας προς το συμφέρον τους ως ελεύθερα και ανεξάρτητα μέρη (συναλλαγή υπό κανονικές συνθήκες ανταγωνισμού). Για τους σκοπούς αυτούς, το ίδρυμα προβαίνει σε πλήρη πιστωτική αξιολόγηση της συναλλαγής και λαμβάνει υπόψη όλα τουλάχιστον τα παρακάτω στοιχεία:

3. Το μεταβιβάζον ίδρυμα και το ανάδοχο ίδρυμα ενημερώνουν την αρμόδια αρχή σχετικά με κάθε συναλλαγή που εκτελείται σε σχέση με την τιτλοποίηση σύμφωνα με την παράγραφο 2. 4. Σύμφωνα με το άρθρο 16 του κανονισμού (ΕΕ) αριθ. 1093/2010, η ΕΑΤ εκδίδει κατευθυντήριες γραμμές σχετικά με το τι συνιστά «συναλλαγή υπό κανονικές συνθήκες ανταγωνισμού» για τους σκοπούς του παρόντος άρθρου και πότε μια συναλλαγή δεν είναι δομημένη έτσι ώστε να παρέχει υποστήριξη. 5. Εάν ένα μεταβιβάζον ίδρυμα ή ένα ανάδοχο ίδρυμα δεν συμμορφωθεί με την παράγραφο 1 όσον αφορά μια τιτλοποίηση, το ίδρυμα περιλαμβάνει όλα τα υποκείμενα ανοίγματα της εν λόγω τιτλοποίησης στον υπολογισμό των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων σαν να μην είχαν τιτλοποιηθεί και γνωστοποιεί:

Άρθρο 251 Υπολογισμός από τα μεταβιβάζοντα ιδρύματα των τιτλοποιημένων σταθμισμένων ως προς τον κίνδυνο ποσών ανοιγμάτων στις σύνθετες τιτλοποιήσεις 1. Για τον υπολογισμό των σταθμισμένων ως προς τον κίνδυνο ποσών για τα υποκείμενα ανοίγματα, το μεταβιβάζον ίδρυμα σε μια σύνθετη τιτλοποίηση χρησιμοποιεί, κατά περίπτωση, τις μεθόδους υπολογισμού που ορίζονται στο παρόν τμήμα και όχι εκείνες του κεφαλαίου 2. Για τα ιδρύματα που υπολογίζουν τα σταθμισμένα ως προς τον κίνδυνο ποσά και, κατά περίπτωση, τα ποσά αναμενόμενης ζημίας για τα υποκείμενα ανοίγματα σύμφωνα με το κεφάλαιο 3, το ποσό αναμενόμενης ζημίας για τα ανοίγματα αυτά είναι μηδέν. 2. Οι απαιτήσεις που προβλέπονται στην παράγραφο 1 του παρόντος άρθρου εφαρμόζονται για όλη την ομάδα των ανοιγμάτων που καλύπτουν την τιτλοποίηση. Με την επιφύλαξη του άρθρου 252, το μεταβιβάζον ίδρυμα υπολογίζει τα σταθμισμένα ως προς τον κίνδυνο ποσά που σχετίζονται με όλα τα τμήματα της τιτλοποίησης σύμφωνα με το παρόν τμήμα, συμπεριλαμβανομένων αυτών για τα οποία το ίδρυμα αναγνωρίζει τεχνικές μείωσης πιστωτικού κινδύνου σύμφωνα με το άρθρο 249. Ο συντελεστής στάθμισης κινδύνου που εφαρμόζεται για θέσεις στις οποίες εφαρμόζονται τεχνικές μείωσης του πιστωτικού κινδύνου δύναται να τροποποιηθεί σύμφωνα με το κεφάλαιο 4. Άρθρο 252 Αντιμετώπιση αναντιστοιχιών ληκτότητας σε σύνθετες τιτλοποιήσεις Για τον υπολογισμό των σταθμισμένων ποσών των ανοιγμάτων σύμφωνα με το άρθρο 251, κάθε αναντιστοιχία μεταξύ της ληκτότητας της πιστωτικής προστασίας με την οποία επιτυγχάνεται η μεταβίβαση του κινδύνου και των υποκείμενων ανοιγμάτων λαμβάνεται υπόψη ως εξής:

Άρθρο 253 Μείωση των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων 1. Εάν σε μια θέση σε τιτλοποίησης εφαρμόζεται συντελεστής στάθμισης κινδύνου 1 250 % σύμφωνα με την παρούσα ενότητα, τα ιδρύματα μπορούν να αφαιρέσουν από το κεφάλαιο Κοινών Μετοχών της κατηγορίας 1 την αξία ανοίγματος της εν λόγω θέσης, σύμφωνα με το άρθρο 36 παράγραφος 1 στοιχείο ια), αντί να συμπεριλάβουν τη θέση αυτή στον υπολογισμό των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων. Για τον σκοπό αυτό, η χρηματοδοτούμενη πιστωτική προστασία μπορεί να λαμβάνεται υπόψη στον υπολογισμό της αξίας ανοίγματος σύμφωνα με το άρθρο 249. 2. Εάν ένα μεταβιβάζον ίδρυμα χρησιμοποιήσει την εναλλακτική δυνατότητα που προβλέπεται στην παράγραφο 1, μπορεί να αφαιρέσει το ποσό που αφαιρείται σύμφωνα με το άρθρο 36 παράγραφος 1 στοιχείο ια) από το ποσό που ορίζεται στο άρθρο 268 ως μέγιστη κεφαλαιακή απαίτηση που θα υπολογιζόταν όσον αφορά τα τιτλοποιημένα ανοίγματα ως εάν να μην είχαν τιτλοποιηθεί.

Άρθρο 254 Ιεράρχηση μεθόδων 1. Τα ιδρύματα χρησιμοποιούν μία από τις μεθόδους που αναφέρονται στην ενότητα 3 για τον υπολογισμό των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων σύμφωνα με την ακόλουθη ιεράρχηση:

2. Για διαβαθμισμένες θέσεις ή θέσεις για τις οποίες μπορεί να χρησιμοποιηθεί τεκμαιρόμενη διαβάθμιση τα ιδρύματα χρησιμοποιούν την SEC-ERBA αντί της SEC-SA σε καθεμία από τις ακόλουθες περιπτώσεις:

3. Στις περιπτώσεις που δεν καλύπτονται από την παράγραφο 2 και κατά παρέκκλιση της παραγράφου 1 στοιχείο β), τα ιδρύματα μπορούν να αποφασίσουν να εφαρμόζουν την SEC-ERBA αντί της SEC-SA σε όλες τις διαβαθμισμένες θέσεις τιτλοποίησής της ή θέσεις για τις οποίες μπορεί να χρησιμοποιηθεί τεκμαιρόμενη διαβάθμιση. Για τους σκοπούς του πρώτου εδαφίου, το ίδρυμα κοινοποιεί την απόφασή του στην αρμόδια αρχή το αργότερο στις 17 Νοεμβρίου 2018. Οποιαδήποτε μεταγενέστερη απόφαση να αλλάξει περαιτέρω η προσέγγιση που εφαρμόζεται σε όλες τις διαβαθμισμένες θέσεις τιτλοποίησής του κοινοποιείται από το ίδρυμα στην αρμόδια αρχή του πριν από τη 15η Νοεμβρίου που ακολουθεί αμέσως την απόφαση αυτή. Ελλείψει οποιασδήποτε αντίρρησης από την αρμόδια αρχή μέχρι τη 15η Δεκεμβρίου που ακολουθεί αμέσως την προθεσμία η οποία αναφέρεται στο δεύτερο ή το τρίτο εδάφιο, ανάλογα με την περίπτωση, η απόφαση που κοινοποιείται από το ίδρυμα τίθεται σε ισχύ από την 1η Ιανουαρίου του επόμενου έτους και εξακολουθεί να ισχύει μέχρις ότου τεθεί σε ισχύ μεταγενέστερη κοινοποιηθείσα απόφαση. Τα ιδρύματα δεν χρησιμοποιούν διαφορετικές προσεγγίσεις στη διάρκεια του ίδιου έτους. 4. Κατά παρέκκλιση της παραγράφου 1, οι αρμόδιες αρχές μπορούν, κατά περίπτωση, να απαγορεύουν στα ιδρύματα την εφαρμογή της SEC-SA όταν το ποσό του σταθμισμένου ως προς τον κίνδυνο ανοίγματος που προκύπτει από την εφαρμογή της SEC-SA δεν είναι ανάλογο προς τους κινδύνους τους οποίους διατρέχει το ίδρυμα ή η χρηματοπιστωτική σταθερότητα, συμπεριλαμβανομένου αλλά όχι αποκλειστικά του πιστωτικού κινδύνου που ενέχουν τα υποκείμενα ανοίγματα της τιτλοποίησης. Στην περίπτωση ανοιγμάτων που δεν θεωρούνται ως θέσεις σε τιτλοποίηση STS, λαμβάνονται ιδιαίτερα υπόψη οι τιτλοποιήσεις με εξαιρετικά πολύπλοκα ή επικίνδυνα χαρακτηριστικά. 5. Με την επιφύλαξη της παραγράφου 1 του παρόντος άρθρου, τα ιδρύματα μπορούν να χρησιμοποιούν την προσέγγιση της εσωτερικής αξιολόγησης για τον υπολογισμό των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων σε σχέση με μια μη διαβαθμισμένη θέση σε πρόγραμμα ABCP ή συναλλαγή ABCP, σύμφωνα με το άρθρο 266, υπό τον όρο ότι πληρούνται οι προϋποθέσεις που καθορίζονται στο άρθρο 265. Εάν ίδρυμα έχει λάβει άδεια σύμφωνα με το άρθρο 265 παράγραφος 2, και ειδική θέση σε πρόγραμμα ABCP ή συναλλαγή ABCP εμπίπτει στο πεδίο εφαρμογής της εν λόγω αδείας, το ίδρυμα εφαρμόζει την προσέγγιση της εσωτερικής αξιολόγησης για τον υπολογισμό του ποσού του σταθμισμένου ως προς τον κίνδυνο ανοίγματος για τη θέση αυτήν. 6. Όσον αφορά τις θέσεις σε επανατιτλοποίηση, τα ιδρύματα εφαρμόζουν την SEC-SA σύμφωνα με το άρθρο 261, με τις τροποποιήσεις που αναφέρονται στο άρθρο 269. 7. Σε όλες τις άλλες περιπτώσεις, εφαρμόζεται συντελεστής στάθμισης κινδύνου 1 250 % στις θέσεις τιτλοποίησης. 8. Οι αρμόδιες αρχές ενημερώνουν την ΕΑΤ για οποιαδήποτε κοινοποίηση σύμφωνα με την παράγραφο 3 του παρόντος άρθρου. Η ΕΑΤ παρακολουθεί τον αντίκτυπο του παρόντος άρθρου στις κεφαλαιακές απαιτήσεις και το φάσμα των εποπτικών πρακτικών σε σχέση με την παράγραφο 4 του παρόντος άρθρου, υποβάλλει δε ετήσιες εκθέσεις με τα πορίσματά της στην Επιτροπή και εκδίδει κατευθυντήριες γραμμές, σύμφωνα με το άρθρο 16 του κανονισμού (ΕΕ) αριθ. 1093/2010. Άρθρο 255 Προσδιορισμός των τιμών KIRB και KSA 1. Εφόσον ένα ίδρυμα εφαρμόζει την SEC-IRBA σύμφωνα με την ενότητα 3, το ίδρυμα υπολογίζει την τιμή KIRB σύμφωνα με τις παραγράφους 2 έως 5. 2. Τα ιδρύματα προσδιορίζουν την τιμή KIRB πολλαπλασιάζοντας τα ποσά των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων, όπως αυτά θα είχαν υπολογιστεί σύμφωνα με το κεφάλαιο 3 σε σχέση με τα υποκείμενα ανοίγματα σαν να μην είχαν τιτλοποιηθεί κατά 8 %, διαιρώντας το ποσό αυτό με την τιμή ανοίγματος των υποκείμενων ανοιγμάτων. Η τιμή KIRB εκφράζεται σε δεκαδική μορφή από μηδέν έως ένα. 3. Για τον υπολογισμό της τιμής KIRB, τα ποσά των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων, όπως αυτά θα είχαν υπολογιστεί σύμφωνα με το κεφάλαιο 3, σε σχέση με τα υποκείμενα ανοίγματα περιλαμβάνουν:

4. Τα ιδρύματα δύνανται να υπολογίζουν την τιμή KIRB σε σχέση με τα υποκείμενα ανοίγματα της τιτλοποίησης σύμφωνα με τις διατάξεις που προβλέπονται στο κεφάλαιο 3 για τον υπολογισμό των κεφαλαιακών απαιτήσεων για τις αποκτηθείσες εισπρακτέες απαιτήσεις. Για τον σκοπό αυτό, τα ανοίγματα λιανικής τραπεζικής αντιμετωπίζονται ως αποκτηθείσες εισπρακτέες απαιτήσεις λιανικής και τα ανοίγματα εταιρικής τραπεζικής ως αποκτηθείσες εισπρακτέες απαιτήσεις έναντι επιχειρήσεων. 5. Τα ιδρύματα υπολογίζουν την τιμή KIRB χωριστά για τον κίνδυνο απομείωσης αξίας σε σχέση με τα υποκείμενα ανοίγματα της τιτλοποίησης, εφόσον ο κίνδυνος απομείωσης αξίας έχει ουσιώδη σημασία για τα εν λόγω ανοίγματα. Εάν οι ζημίες από τον κίνδυνο απομείωσης αξίας και τον πιστωτικό κίνδυνο αντιμετωπίζονται συγκεντρωτικά κατά τη διαδικασία της τιτλοποίησης, τα ιδρύματα συνδυάζουν την αντίστοιχη τιμή KIRB για τον κίνδυνο απομείωσης αξίας και τον πιστωτικό κίνδυνο σε μια ενιαία τιμή KIRB για τους σκοπούς της ενότητας 3. Η παρουσία ενός ενιαίου αποθεματικού ή ορίου υπερεξασφάλισης των κινδύνων που διατίθεται για την κάλυψη των ζημιών από τον πιστωτικό κίνδυνο ή τον κίνδυνο απομείωσης αξίας μπορεί να θεωρηθεί ως ένδειξη ότι οι κίνδυνοι αυτοί αντιμετωπίζονται συγκεντρωτικά. Εάν ο κίνδυνος απομείωσης αξίας και ο πιστωτικός κίνδυνος δεν αντιμετωπίζονται συγκεντρωτικά κατά τη διαδικασία της τιτλοποίησης, τα ιδρύματα τροποποιούν την αντιμετώπιση που προβλέπεται στο δεύτερο εδάφιο για να συνδυάσουν την αντίστοιχη τιμή KIRB για τον κίνδυνο απομείωσης αξίας και τον πιστωτικό κίνδυνο με συνετό τρόπο. 6. Εάν ένα ίδρυμα εφαρμόζει την SEC-SA σύμφωνα με την ενότητα 3, υπολογίζει την τιμή KSA πολλαπλασιάζοντας επί 8 % τα ποσά των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων, όπως αυτά θα είχαν υπολογιστεί σύμφωνα με το κεφάλαιο 2 σε σχέση με τα υποκείμενα ανοίγματα σαν να μην είχαν τιτλοποιηθεί και διαιρώντας το ποσό αυτό με την τιμή των υποκείμενων ανοιγμάτων. Η τιμή KSA εκφράζεται σε δεκαδική μορφή από μηδέν έως ένα. Για τους σκοπούς της παρούσας παραγράφου, τα ιδρύματα υπολογίζουν την αξία ανοίγματος των υποκείμενων ανοιγμάτων, χωρίς συμψηφισμό οποιωνδήποτε ειδικών προσαρμογών πιστωτικού κινδύνων και πρόσθετων προσαρμογών αξίας σύμφωνα με τα άρθρα 34 και 110 και άλλων αφαιρέσεων στοιχείων ιδίων κεφαλαίων. 7. Για τους σκοπούς των παραγράφων 1 έως 6, εάν η διάρθρωση της τιτλοποίησης περιλαμβάνει τη χρήση ΟΕΣΤ, όλα τα ανοίγματα της ΟΕΣΤ που σχετίζονται με την τιτλοποίηση θα πρέπει να αντιμετωπίζονται ως υποκείμενα ανοίγματα. Με την επιφύλαξη της προηγούμενης παραγράφου, το ίδρυμα δύναται να εξαιρέσει τα ανοίγματα της ΟΕΣΤ από το σύνολο των υποκείμενων ανοιγμάτων για τον υπολογισμό της τιμής KIRB ή της τιμής KSA, εάν ο κίνδυνος από την έκθεση της ΟΕΣΤ είναι επουσιώδης ή εάν δεν επηρεάζει τη θέση τιτλοποίησης του ιδρύματος. Σε περίπτωση χρηματοδοτούμενων σύνθετων τιτλοποιήσεων, οποιαδήποτε ουσιώδη έσοδα από την έκδοση πιστωτικών παραγώγων τύπου «credit-linked notes» ή άλλες χρηματοδοτούμενες υποχρεώσεις της ΟΕΣΤ που χρησιμεύουν ως εγγύηση για την αποπληρωμή των θέσεων τιτλοποίησης περιλαμβάνονται στον υπολογισμό των τιμών KIRB ή KSA, εάν ο πιστωτικός κίνδυνος της εξασφάλισης εξαρτάται από την κατανομή της ζημίας κατά τμήματα. 8. Για τους σκοπούς της παραγράφου 5 τρίτο εδάφιο του παρόντος άρθρου, η ΕΑΤ εκδίδει κατευθυντήριες γραμμές σύμφωνα με το άρθρο 16 του κανονισμού (ΕΕ) αριθ. 1093/2010 σχετικά με τις κατάλληλες μεθόδους συνδυασμού των τιμών KIRB για τον κίνδυνο απομείωσης αξίας και τον πιστωτικό κίνδυνο, εάν οι κίνδυνοι αυτοί δεν αντιμετωπίζονται συγκεντρωτικά σε μια τιτλοποίηση. 9. Η ΕΑΤ καταρτίζει σχέδια ρυθμιστικών τεχνικών προτύπων προκειμένου να διευκρινίσει περαιτέρω τους όρους που επιτρέπουν στα ιδρύματα να υπολογίζουν την KIRB για τις ομάδες υποκείμενων ανοιγμάτων σύμφωνα με την παράγραφο 4, ιδίως όσον αφορά:

Η ΕΑΤ υποβάλλει τα εν λόγω σχέδια ρυθμιστικών τεχνικών προτύπων στην Επιτροπή το αργότερο έως τις 18 Ιανουαρίου 2019. Ανατίθεται στην Επιτροπή η εξουσία να συμπληρώσει τον παρόντα κανονισμό εγκρίνοντας τα ρυθμιστικά τεχνικά πρότυπα που προβλέπονται στο δεύτερο εδάφιο της παρούσας παραγράφου, σύμφωνα με τη διαδικασία των άρθρων 10 έως 14 του κανονισμού (ΕΕ) αριθ. 1093/2010. Άρθρο 256 Προσδιορισμός του σημείου σύνδεσης (Α) και του σημείου αποσύνδεσης (D) 1. Για τους σκοπούς της ενότητας 3, τα ιδρύματα ορίζουν ως σημείο σύνδεσης (A) το όριο στο οποίο οι ζημίες στο πλαίσιο της ομάδας των υποκείμενων ανοιγμάτων θα αρχίσουν να καταλογίζονται στη σχετική θέση τιτλοποίησης. Το σημείο σύνδεσης (A) εκφράζεται σε δεκαδική μορφή από το μηδέν έως το ένα και ισούται με τη μεγαλύτερη τιμή μεταξύ του μηδενός και του λόγου του υπολοίπου της ομάδας των υποκείμενων ανοιγμάτων τιτλοποίησης μείον το υπόλοιπο όλων των τμημάτων με υψηλότερη ή την ίδια εξοφλητική προτεραιότητα στο τμήμα που περιέχει τη σχετική θέση τιτλοποίησης συμπεριλαμβανομένου του ανοίγματος αυτού καθεαυτού προς το υπόλοιπο του συνόλου των υποκείμενων ανοιγμάτων στην τιτλοποίηση. 2. Για τους σκοπούς της ενότητας 3, τα ιδρύματα ορίζουν ως σημείο αποσύνδεσης (D) το όριο στο οποίο οι ζημίες στο πλαίσιο της ομάδας των υποκείμενων ανοιγμάτων θα οδηγήσουν σε πλήρη απώλεια του κεφαλαίου για το τμήμα που περιέχει τη σχετική θέση τιτλοποίησης. Το σημείο αποσύνδεσης (D) εκφράζεται σε δεκαδική μορφή από το μηδέν έως το ένα και ισούται με τη μεγαλύτερη τιμή μεταξύ του μηδενός και του λόγου του υπολοίπου της ομάδας των υποκείμενων ανοιγμάτων τιτλοποίησης μείον το υπόλοιπο όλων των τμημάτων με υψηλότερη εξοφλητική προτεραιότητα στο τμήμα που περιέχει τη σχετική θέση τιτλοποίησης προς το υπόλοιπο του συνόλου των υποκείμενων ανοιγμάτων στην τιτλοποίηση. 3. Για τους σκοπούς των παραγράφων 1 και 2, τα ιδρύματα αντιμετωπίζουν τους λογαριασμούς υπερεξασφάλισης και χρηματοδοτούμενων αποθεματικών ως τμήματα τιτλοποίησης και τα στοιχεία ενεργητικού που περιλαμβάνουν οι εν λόγω λογαριασμοί αποθεματικών ως υποκείμενα ανοίγματα. 4. Για τους σκοπούς των παραγράφων 1 και 2, τα ιδρύματα δεν λαμβάνουν υπόψη λογαριασμούς μη χρηματοδοτούμενων αποθεματικών και στοιχεία ενεργητικού που δεν παρέχουν πιστωτική ενίσχυση, όπως αυτά που παρέχουν μόνο ενίσχυση ρευστότητας, συμφωνίες ανταλλαγής νομισμάτων ή επιτοκίων και λογαριασμούς εξασφαλίσεων με χρηματικά διαθέσιμα που σχετίζονται με αυτές τις θέσεις στην τιτλοποίηση. Για τους λογαριασμούς χρηματοδοτούμενων αποθεματικών και τα στοιχεία ενεργητικού που παρέχουν πιστωτική ενίσχυση, το ίδρυμα αντιμετωπίζει ως θέσεις τιτλοποίησης μόνο τα τμήματα των εν λόγω λογαριασμών ή στοιχείων ενεργητικού που μπορούν να απορροφήσουν τη ζημία. 5. Όταν δύο ή περισσότερες θέσεις της αυτής συναλλαγής έχουν διαφορετική ληκτότητα αλλά κοινή κατ’ αναλογίαν κατανομή των ζημιών, ο υπολογισμός των σημείων σύνδεσης (Α) και των σημείων αποσύνδεσης (D) βασίζεται στο συγκεντρωτικό υπόλοιπο των θέσεων αυτών και τα προκύπτοντα σημεία σύνδεσης (Α) και σημεία αποσύνδεσης (D) είναι τα ίδια. Άρθρο 257 Προσδιορισμός της ληκτότητας των τμημάτων τιτλοποίησης (MT) 1. Για τους σκοπούς της ενότητας 3 και με την επιφύλαξη της παραγράφου 2, τα ιδρύματα μπορούν να μετρούν τη ληκτότητα ενός τμήματος (MT) ως εξής:

2. Για τους σκοπούς της παραγράφου 1, ο προσδιορισμός της ληκτότητας ενός τμήματος (MT) υπόκειται, σε όλες τις περιπτώσεις, στο κατώτατο όριο του ενός έτους και στο ανώτατο όριο των πέντε ετών. 3. Εάν ένα ίδρυμα ενδέχεται να εκτεθεί σε πιθανές ζημίες από υποκείμενα ανοίγματα δυνάμει κάποιας σύμβασης, το ίδρυμα προσδιορίζει τη ληκτότητα της θέσης τιτλοποίησης λαμβάνοντας υπόψη τη ληκτότητα της σύμβασης συν τη μεγαλύτερη ληκτότητα των εν λόγω υποκείμενων ανοιγμάτων. Για τα ανακυκλούμενα ανοίγματα, εφαρμόζεται η μεγαλύτερη συμβατικώς δυνατή εναπομένουσα ληκτότητα της έκθεσης που μπορεί να προστεθεί κατά τη διάρκεια της ανακυκλούμενης περιόδου. 4. Η ΕΑΤ παρακολουθεί το φάσμα πρακτικών στον τομέα αυτό, με ιδιαίτερη προσοχή στην εφαρμογή της παραγράφου 1 στοιχείο α) του παρόντος άρθρου, και εκδίδει κατευθυντήριες γραμμές μέχρι τις 31 Δεκεμβρίου 2019 σύμφωνα με το άρθρο 16 του κανονισμού (ΕΕ) αριθ. 1093/2010.

Άρθρο 258 Προϋποθέσεις χρήσης της προσέγγισης των εσωτερικών διαβαθμίσεων (SEC-IRBA) 1. Τα ιδρύματα χρησιμοποιούν την SEC-IRBA για τον υπολογισμό των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων σε σχέση με μια θέση τιτλοποίησης, εφόσον πληρούνται οι ακόλουθες προϋποθέσεις:

2. Οι αρμόδιες αρχές μπορούν, κατά περίπτωση, να απαγορεύουν τη χρήση της μεθόδου SEC-IRBA, εάν οι τιτλοποιήσεις έχουν εξαιρετικά πολύπλοκα ή επικίνδυνα χαρακτηριστικά. Για τον σκοπό αυτό, μπορούν να θεωρηθούν ως εξαιρετικά πολύπλοκα ή επικίνδυνα χαρακτηριστικά τα εξής:

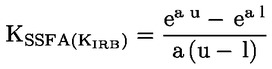

Άρθρο 259 Υπολογισμός των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων δυνάμει της SEC-IRBA 1. Σύμφωνα με την SEC-IRBA, το ποσό του σταθμισμένου ως προς τον κίνδυνο ανοίγματος για μια θέση τιτλοποίησης υπολογίζεται πολλαπλασιάζοντας την αξία του ανοίγματος της θέσης, η οποία υπολογίζεται σύμφωνα με το άρθρο 248, με τον εφαρμοστέο συντελεστή στάθμισης κινδύνου που καθορίζεται, σε κάθε περίπτωση με κατώτατο όριο το 15 %, ως εξής:

όπου

όπου

όπου

όπου

Οι παράμετροι Α, Β, Γ, Δ, και Ε καθορίζονται σύμφωνα με τον ακόλουθο πίνακα αναφοράς:

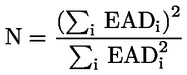

2. Εάν η υποκείμενη ομάδα IRB περιλαμβάνει ανοίγματα τόσο λιανικής όσο και εταιρικής τραπεζικής, η ομάδα διαιρείται σε μία υποομάδα λιανικής και μία υποομάδα εταιρικής τραπεζικής και, για κάθε υποομάδα εκτιμάται χωριστή παράμετρος p (και οι αντίστοιχες παράμετροι εισόδου Ν, KIRB και LGD). Στη συνέχεια, υπολογίζεται μια σταθμισμένη μέση παράμετρος p για τη συναλλαγή με βάση τις παραμέτρους p κάθε υποομάδας και το ονομαστικό μέγεθος των ανοιγμάτων σε κάθε υποομάδα. 3. Εάν ένα ίδρυμα εφαρμόζει την SEC-IRBA σε μια μεικτή ομάδα, ο υπολογισμός της παραμέτρου p βασίζεται στα υποκείμενα ανοίγματα σύμφωνα με την προσέγγιση IRB και μόνο. Τα υποκείμενα ανοίγματα σύμφωνα με την τυποποιημένη προσέγγιση δεν λαμβάνονται υπόψη στην περίπτωση αυτή. 4. Ο πραγματικός αριθμός ανοιγμάτων (Ν) υπολογίζεται ως εξής:

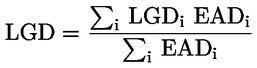

όπου EADi είναι η αξία ανοίγματος που συνδέεται με το i-οστό άνοιγμα μέσα στην ομάδας. Πολλαπλά ανοίγματα έναντι του ιδίου οφειλέτη ενοποιούνται και αντιμετωπίζονται ως ένα ενιαίο άνοιγμα. 5. Η σταθμισμένη ως προς το άνοιγμα μέση τιμή LGD υπολογίζεται ως εξής:

όπου LGDi είναι η μέση τιμή LGD για το σύνολο των ανοιγμάτων έναντι του i-στού οφειλέτη. Εάν ο πιστωτικός κίνδυνος και ο κίνδυνος απομείωσης αξίας εισπρακτέων απαιτήσεων αντιμετωπίζονται συγκεντρωτικά σε μια τιτλοποίηση, η εισαγόμενη τιμή για το LGDi υπολογίζεται ως σταθμισμένος μέσος του LGD για πιστωτικό κίνδυνο και του LGD 100 % για κίνδυνο απομείωσης. Οι συντελεστές στάθμισης είναι οι μεμονωμένες κεφαλαιακές απαιτήσεις βάσει της προσέγγισης IRB για τον πιστωτικό κίνδυνο και για τον κίνδυνο απομείωσης, αντίστοιχα. Για τον σκοπό αυτό, η παρουσία ενός ενιαίου αποθεματικού ή ορίου υπερεξασφάλισης των κινδύνων που διατίθεται για την κάλυψη των ζημιών από τον πιστωτικό κίνδυνο ή τον κίνδυνο απομείωσης μπορεί να θεωρηθεί ως ένδειξη ότι οι κίνδυνοι αυτοί αντιμετωπίζονται συγκεντρωτικά. 6. Εάν το ποσοστό του μεγαλύτερου υποκείμενου ανοίγματος στην ομάδα (C1) δεν υπερβαίνει το 3 %, τα ιδρύματα μπορούν να χρησιμοποιούν την ακόλουθη απλουστευμένη μέθοδο για τον υπολογισμό του αριθμού Ν και των σταθμισμένων ως προς το άνοιγμα μέσων τιμών LGD:

LGD = 0,50 όπου

Εάν μόνο η τιμή C1 είναι διαθέσιμη και το ποσό αυτό δεν υπερβαίνει το 0,03, το ίδρυμα δύναται να ορίσει την τιμή LGD ως 0,50 και τον αριθμό N ως 1/C1. 7. Εάν η θέση υποστηρίζεται από μια μεικτή ομάδα και το ίδρυμα είναι σε θέση να υπολογίσει την τιμή KIRB τουλάχιστον στο 95 % των ποσών των υποκείμενων ανοιγμάτων, σύμφωνα με το άρθρο 258 παράγραφος 1 στοιχείο α), το ίδρυμα υπολογίζει την κεφαλαιακή επιβάρυνση για την ομάδα υποκείμενων ανοιγμάτων ως εξής:

όπου d είναι το ποσοστό του ποσού των υποκείμενων ανοιγμάτων για τα οποία το ίδρυμα μπορεί να υπολογίσει την τιμή KIRB επί του ποσού του συνόλου των υποκείμενων ανοιγμάτων. 8. Εάν ένα ίδρυμα έχει θέση τιτλοποίησης σε μορφή παραγώγου αντιστάθμισης των κινδύνων της αγοράς, συμπεριλαμβανομένων των κινδύνων επιτοκίων ή συναλλάγματος, το ίδρυμα μπορεί να αποδώσει στην εν λόγω συναλλαγή σε παράγωγο έναν τεκμαιρόμενο συντελεστή στάθμισης κινδύνου που ισοδυναμεί με τον συντελεστή στάθμισης κινδύνου της θέσης αναφοράς που υπολογίζεται σύμφωνα με το παρόν άρθρο. Για τους σκοπούς του πρώτου εδαφίου, η θέση αναφοράς είναι η θέση που έχει, από κάθε άποψη, την ίδια εξοφλητική προτεραιότητα με το παράγωγο ή, σε περίπτωση απουσίας θέσης της αυτής προτεραιότητας, η θέση η οποία είναι άμεσα εξαρτώμενη από το παράγωγο. Άρθρο 260 Αντιμετώπιση τιτλοποιήσεων STS σύμφωνα με την SEC-IRBA Σύμφωνα με την SEC-IRBA, ο συντελεστής στάθμισης κινδύνου για μια θέση σε τιτλοποίηση STS υπολογίζεται σύμφωνα με το άρθρο 259, με την επιφύλαξη των ακόλουθων τροποποιήσεων: κατώτατος συντελεστής στάθμισης κινδύνου για τις θέσεις τιτλοποίησης με ανώτερη εξοφλητική προτεραιότητα = 10 %

Άρθρο 261 Υπολογισμός των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων δυνάμει της τυποποιημένης προσέγγισης (SEC-SA) 1. Δυνάμει της SEC-SA, το ποσό του σταθμισμένου ως προς τον κίνδυνο ανοίγματος για μια θέση σε τιτλοποίηση υπολογίζεται πολλαπλασιάζοντας την αξία του ανοίγματος της θέσης σύμφωνα με το άρθρο 248, με τον εφαρμοστέο συντελεστή στάθμισης κινδύνου που καθορίζεται, σε κάθε περίπτωση με κατώτατο όριο το 15 %, ως εξής:

όπου

όπου

2. Για τους σκοπούς της παραγράφου 1, η τιμή KA υπολογίζεται ως εξής:

όπου KSA είναι η κεφαλαιακή επιβάρυνση της υποκείμενης ομάδας, όπως ορίζεται στο άρθρο 255 W = ο λόγος του:

Για τον σκοπό αυτό, ως άνοιγμα σε αθέτηση νοείται ένα υποκείμενο άνοιγμα το οποίο: i) είναι σε καθυστέρηση 90 ημέρες ή περισσότερο, ii) υπόκειται σε διαδικασία πτώχευσης ή αφερεγγυότητας, iii) υπόκειται σε διαδικασία κατασχέσεως ή παρόμοια διαδικασία, ή iv) βρίσκεται σε αθέτηση, σύμφωνα με την τεκμηρίωση της τιτλοποίησης. Εάν ένα ίδρυμα δεν γνωρίζει την κατάσταση καθυστερήσεων για το 5 % ή λιγότερο των υποκείμενων ανοιγμάτων στην ομάδα, το ίδρυμα μπορεί να χρησιμοποιήσει την SEC-SA, εφόσον τροποποιηθεί ο υπολογισμός της τιμής KA ως εξής:

Εάν το ίδρυμα δεν γνωρίζει την κατάσταση καθυστερήσεων για περισσότερο από 5 % των υποκείμενων ανοιγμάτων στην ομάδα, η θέση στην τιτλοποίηση πρέπει να έχει συντελεστή στάθμισης κινδύνου 1 250 %. 3. Εάν ένα ίδρυμα έχει θέση τιτλοποίησης σε μορφή παραγώγου αντιστάθμισης των κινδύνων της αγοράς, συμπεριλαμβανομένων των κινδύνων επιτοκίων ή συναλλάγματος, το ίδρυμα μπορεί να αποδώσει στην εν λόγω συναλλαγή σε παράγωγο έναν τεκμαιρόμενο συντελεστή στάθμισης κινδύνου που ισοδυναμεί με τον συντελεστή στάθμισης κινδύνου της θέσης αναφοράς που υπολογίζεται σύμφωνα με το παρόν άρθρο. Για τους σκοπούς της παρούσας παραγράφου, η θέση αναφοράς είναι η θέση που έχει, από κάθε άποψη, την ίδια εξοφλητική προτεραιότητα με το παράγωγο ή, σε περίπτωση απουσίας θέσης της αυτής προτεραιότητας, η θέση η οποία είναι άμεσα εξαρτώμενη από το παράγωγο. Άρθρο 262 Αντιμετώπιση τιτλοποιήσεων STS σύμφωνα με την SEC-SA Σύμφωνα με την SEC-SA, ο συντελεστής στάθμισης κινδύνου για μια θέση σε τιτλοποίηση STS υπολογίζεται σύμφωνα με το άρθρο 263, με την επιφύλαξη των ακόλουθων τροποποιήσεων:

Άρθρο 263 Υπολογισμός των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων δυνάμει της προσέγγισης των εξωτερικών διαβαθμίσεων (SEC-ERBA) 1. Σύμφωνα με την SEC-IRBA, το ποσό του σταθμισμένου ως προς τον κίνδυνο ανοίγματος για μια θέση τιτλοποίησης υπολογίζεται πολλαπλασιάζοντας την αξία του ανοίγματος της θέσης, η οποία υπολογίζεται σύμφωνα με το άρθρο 248, με τον εφαρμοστέο συντελεστή στάθμισης κινδύνου σύμφωνα με το παρόν άρθρο. 2. Για τα ανοίγματα με βραχυπρόθεσμη πιστοληπτική αξιολόγηση ή όταν μια διαβάθμιση που βασίζεται σε μια βραχυπρόθεσμη πιστοληπτική αξιολόγηση μπορεί να συναχθεί σύμφωνα με την παράγραφο 7, εφαρμόζονται οι ακόλουθοι συντελεστές στάθμισης κινδύνου: Πίνακας 1

3. Για τα ανοίγματα με μακροπρόθεσμη πιστοληπτική αξιολόγηση ή όταν μια διαβάθμιση που βασίζεται σε μια μακροπρόθεσμη πιστοληπτική αξιολόγηση μπορεί να συναχθεί σύμφωνα με την παράγραφο 7 του παρόντος άρθρου, εφαρμόζονται οι συντελεστές στάθμισης κινδύνου που παρατίθενται στον πίνακα 2, έχοντας προσαρμοστεί ανάλογα με τη ληκτότητα του τμήματος (MT) σύμφωνα με το άρθρο 257 και την παράγραφο 4 του παρόντος άρθρου και το πάχος του τμήματος για τμήματα χωρίς εξοφλητική προτεραιότητα σύμφωνα με την παράγραφο 5 του παρόντος άρθρου: Πίνακας 2

4. Προκειμένου να προσδιοριστεί ο συντελεστής στάθμισης κινδύνου για τα τμήματα με ληκτότητα (Mt) 1 < ΜΤ < 5, τα ιδρύματα χρησιμοποιούν γραμμική παρεμβολή μεταξύ των συντελεστών στάθμισης κινδύνου που εφαρμόζεται για ληκτότητα από ένα έως πέντε έτη, αντίστοιχα, σύμφωνα με τον πίνακα 2. 5. Προκειμένου να ληφθεί υπόψη το πάχος του τμήματος, τα ιδρύματα υπολογίζουν τον συντελεστή στάθμισης κινδύνου για τα τμήματα χωρίς εξοφλητική προτεραιότητα ως εξής:

όπου T = πάχος τμήματος μετρούμενο ως D – A όπου

6. Οι συντελεστές στάθμισης κινδύνου για τα τμήματα χωρίς εξοφλητική προτεραιότητα, όπως προκύπτει από τις παραγράφους 3, 4 και 5, υπόκειται σε κατώτερο όριο 15 %. Επιπλέον, οι συντελεστές στάθμισης κινδύνου που προκύπτει δεν είναι χαμηλότερος από τον συντελεστή στάθμισης κινδύνου που αντιστοιχεί σε ένα υποθετικό τμήμα με εξοφλητική προτεραιότητα της ίδιας τιτλοποίησης με την ίδια πιστοληπτική αξιολόγηση και ληκτότητα. 7. Για να χρησιμοποιήσουν τις τεκμαιρόμενες διαβαθμίσεις, τα ιδρύματα αποδίδουν σε μια μη διαβαθμισμένη θέση μια τεκμαιρόμενη διαβάθμιση ισοδύναμη με την πιστοληπτική αξιολόγηση μιας διαβαθμισμένης θέσης αναφοράς η οποία πληροί όλες τις ακόλουθες προϋποθέσεις:

8. Εάν ένα ίδρυμα έχει θέση τιτλοποίησης σε μορφή παραγώγου αντιστάθμισης των κινδύνων της αγοράς, συμπεριλαμβανομένων των κινδύνων επιτοκίων ή συναλλάγματος, το ίδρυμα μπορεί να αποδώσει στην εν λόγω συναλλαγή σε παράγωγο έναν τεκμαιρόμενο συντελεστή στάθμισης κινδύνου που ισοδυναμεί με τον συντελεστή στάθμισης κινδύνου της θέσης αναφοράς που υπολογίζεται σύμφωνα με το παρόν άρθρο. Για τους σκοπούς του πρώτου εδαφίου, η θέση αναφοράς είναι η θέση που έχει, από κάθε άποψη, την ίδια εξοφλητική προτεραιότητα με το παράγωγο ή, σε περίπτωση απουσίας θέσης της αυτής προτεραιότητας, η θέση η οποία είναι άμεσα εξαρτώμενη από το παράγωγο. Άρθρο 264 Αντιμετώπιση τιτλοποιήσεων STS σύμφωνα με την SEC-ERBA 1. Σύμφωνα με την SEC-ERBA, ο συντελεστής στάθμισης κινδύνου για μια θέση σε τιτλοποίηση STS υπολογίζεται σύμφωνα με το άρθρο 263, με την επιφύλαξη των τροποποιήσεων που προβλέπονται στο παρόν άρθρο. 2. Για τα ανοίγματα με βραχυπρόθεσμη πιστοληπτική αξιολόγηση ή όταν μια διαβάθμιση που βασίζεται σε μια βραχυπρόθεσμη πιστοληπτική αξιολόγηση μπορεί να συναχθεί σύμφωνα με το άρθρο 263 παράγραφος 7, εφαρμόζονται οι ακόλουθοι συντελεστές στάθμισης κινδύνου: Πίνακας 3

3. Για τα ανοίγματα με μακροπρόθεσμη πιστοληπτική αξιολόγηση ή όταν μια διαβάθμιση που βασίζεται σε μια μακροπρόθεσμη πιστοληπτική αξιολόγηση μπορεί να συναχθεί σύμφωνα με το άρθρο 263 παράγραφος 7, οι συντελεστές στάθμισης κινδύνου καθορίζονται σύμφωνα με τον πίνακα 4, έχοντας προσαρμοστεί ανάλογα με τη ληκτότητα του τμήματος (MT), σύμφωνα με το άρθρο 257 και το άρθρο 263 παράγραφος 4, και το πάχος του τμήματος για τμήματα χωρίς εξοφλητική προτεραιότητα σύμφωνα με το άρθρο 263 παράγραφος 5: Πίνακας 4

Άρθρο 265 Πεδίο εφαρμογής και προϋποθέσεις για την προσέγγιση της εσωτερικής αξιολόγησης 1. Τα ιδρύματα δύνανται να υπολογίζουν τα ποσά των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων για τις μη διαβαθμισμένες θέσεις σε προγράμματα ή συναλλαγές ABCP δυνάμει της προσέγγισης εσωτερικής αξιολόγησης, σύμφωνα με το άρθρο 266, εφόσον πληρούνται οι προϋποθέσεις που ορίζονται στην παράγραφο 2 του παρόντος άρθρου. Εάν ίδρυμα έχει λάβει άδεια να εφαρμόσει την προσέγγιση εσωτερικής αξιολόγησης σύμφωνα με την παράγραφο 2 του παρόντος άρθρου, και ειδική θέση σε πρόγραμμα ABCP ή συναλλαγή ABCP εμπίπτει στο πεδίο εφαρμογής της εν λόγω αδείας, το ίδρυμα εφαρμόζει την προσέγγιση αυτή για τον υπολογισμό του ποσού του σταθμισμένου ως προς τον κίνδυνο ανοίγματος για τη θέση αυτήν. 2. Οι αρμόδιες αρχές χορηγούν στα ιδρύματα άδεια εφαρμογής της προσέγγισης εσωτερικής αξιολόγησης μέσα σε ένα σαφώς καθορισμένο πεδίο εφαρμογής, εφόσον πληρούνται όλες οι κατωτέρω προϋποθέσεις:

3. Εάν η εξέταση που αναφέρεται στην παράγραφο 2 στοιχείο ζ), πραγματοποιείται από τις λειτουργίες εσωτερικού ελέγχου, ελέγχου πίστεως ή διαχείρισης κινδύνων του ιδρύματος, οι λειτουργίες αυτές πρέπει να είναι ανεξάρτητες από τη σχετική με τα προγράμματα ABCP δραστηριότητα, καθώς και από τις υπηρεσίες που είναι επιφορτισμένες με τις σχέσεις με την πελατεία. 4. Τα ιδρύματα που έχουν λάβει άδεια να εφαρμόζουν την προσέγγιση εσωτερικής αξιολόγησης δεν επιστρέφουν στη χρήση άλλων μεθόδων για τις θέσεις που εμπίπτουν στο πεδίο εφαρμογής της προσέγγισης εσωτερικής αξιολόγησης, εκτός εάν πληρούνται αμφότερες οι ακόλουθες προϋποθέσεις:

Άρθρο 266 Υπολογισμός των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων δυνάμει της προσέγγισης εσωτερικης αξιολόγησης 1. Δυνάμει της προσέγγισης εσωτερικής αξιολόγησης, το ίδρυμα αντιστοιχίζει τη μη διαβαθμισμένη θέση στο πρόγραμμα ABCP ή τη συναλλαγή ABCP με μία από τις βαθμίδες διαβάθμισης που ορίζονται στο άρθρο 265 παράγραφος 2 στοιχείο ε) με βάση την εσωτερική του αξιολόγηση. Στη θέση αποδίδεται τεκμαιρόμενη διαβάθμιση που είναι ισοδύναμη με τις πιστοληπτικές αξιολογήσεις που αντιστοιχούν σε αυτή τη βαθμίδα διαβάθμισης, σύμφωνα με το άρθρο 265 παράγραφος 2 στοιχείο ε). 2. Η διαβάθμιση που τεκμαίρεται σύμφωνα με την παράγραφο 1 είναι τουλάχιστον ισοδύναμη ή καλύτερη του επενδυτικού βαθμού κατά τον χρόνο που εφαρμόστηκε για πρώτη φορά και αντιμετωπίζεται ως αποδεκτή πιστοληπτική αξιολόγηση από ΕΟΠΑ για τους σκοπούς του υπολογισμού των ποσών των σταθμισμένων ως προς τον κίνδυνο ανοιγμάτων, σύμφωνα με το άρθρο 263 ή το άρθρο 264, ανάλογα με την περίπτωση.

Άρθρο 267 Μέγιστος συντελεστής στάθμισης κινδύνου για θέσεις τιτλοποίησης με ανώτερη εξοφλητική προτεραιότητα: Προσέγγιση διαφάνειας 1. Ένα ίδρυμα που έχει γνώση ανά πάσα στιγμή της σύνθεσης των υποκείμενων ανοιγμάτων μπορεί να εφαρμόσει στη θέση τιτλοποίησης με ανώτερη εξοφλητική προτεραιότητα μέγιστο συντελεστή στάθμισης κινδύνου ίσο με τον ως προς το άνοιγμα σταθμισμένο μέσο συντελεστή στάθμισης κινδύνου που θα εφαρμοζόταν στα υποκείμενα ανοίγματα εάν αυτά δεν είχαν τιτλοποιηθεί. 2. Στην περίπτωση των ομάδων υποκείμενων ανοιγμάτων όπου το ίδρυμα χρησιμοποιεί αποκλειστικά την τυποποιημένη προσέγγιση ή την IRB, ο μέγιστος συντελεστής στάθμισης κινδύνου της θέσης τιτλοποίησης με ανώτερη εξοφλητική προτεραιότητα ισούται με τον ως προς το άνοιγμα σταθμισμένο μέσο συντελεστή στάθμισης κινδύνου που θα εφαρμοζόταν στα υποκείμενα ανοίγματα σύμφωνα με το κεφάλαιο 2 ή 3, αντίστοιχα, ως εάν να μην είχαν τιτλοποιηθεί. Στην περίπτωση των μεικτών ομάδων, ο μέγιστος συντελεστής στάθμισης κινδύνου υπολογίζεται ως εξής:

3. Για τον σκοπό του παρόντος άρθρου, ο συντελεστής στάθμισης κινδύνου που θα εφαρμοζόταν δυνάμει της προσέγγισης IRB, σύμφωνα με το κεφάλαιο 3, περιλαμβάνει τον λόγο: