ISSN 1977-0642

Amtsblatt

der Europäischen Union

L 209

Ausgabe in deutscher Sprache

Rechtsvorschriften

60. Jahrgang

12. August 2017

|

ISSN 1977-0642 |

||

|

Amtsblatt der Europäischen Union |

L 209 |

|

|

|

||

|

Ausgabe in deutscher Sprache |

Rechtsvorschriften |

60. Jahrgang |

|

|

|

Berichtigungen |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

|

|

|

|

|

(*1) Diese Bezeichnung berührt nicht die Standpunkte zum Status und steht im Einklang mit der Resolution 1244/1999 des VN-Sicherheitsrates und dem Gutachten des Internationalen Gerichtshofs zur Unabhängigkeitserklärung des Kosovos. |

|

|

(1) Text von Bedeutung für den EWR. |

|

DE |

Bei Rechtsakten, deren Titel in magerer Schrift gedruckt sind, handelt es sich um Rechtsakte der laufenden Verwaltung im Bereich der Agrarpolitik, die normalerweise nur eine begrenzte Geltungsdauer haben. Rechtsakte, deren Titel in fetter Schrift gedruckt sind und denen ein Sternchen vorangestellt ist, sind sonstige Rechtsakte. |

II Rechtsakte ohne Gesetzescharakter

VERORDNUNGEN

|

12.8.2017 |

DE |

Amtsblatt der Europäischen Union |

L 209/1 |

DELEGIERTE VERORDNUNG (EU) 2017/1464 DER KOMMISSION

vom 2. Juni 2017

zur Änderung der Verordnung (EG) Nr. 1215/2009 des Rates bezüglich der Handelszugeständnisse für das Kosovo (*1) nach dem Inkrafttreten des Stabilisierungs- und Assoziierungsabkommens zwischen der Europäischen Union und der Europäischen Atomgemeinschaft einerseits und dem Kosovo andererseits

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EG) Nr. 1215/2009 des Rates vom 30. November 2009 zur Einführung besonderer Handelsmaßnahmen für die am Stabilisierungs- und Assoziierungsprozess der Europäischen Union teilnehmenden oder damit verbundenen Länder und Gebiete (1), insbesondere Artikel 7 Buchstaben a und b,

in Erwägung nachstehender Gründe:

|

(1) |

Die Verordnung (EG) Nr. 1215/2009 regelte uneingeschränkten zollfreien Zugang zum Unionsmarkt für nahezu alle Waren mit Ursprung in den am Stabilisierungs- und Assoziierungsprozess teilnehmenden Ländern und Gebieten bis zu dem Zeitpunkt, zu dem bilaterale Abkommen mit diesen Ländern und Gebieten geschlossen wurden. |

|

(2) |

Das letzte dieser bilateralen Abkommen, das Stabilisierungs- und Assoziierungsabkommen zwischen der Europäischen Union und der Europäischen Atomgemeinschaft einerseits und dem Kosovo andererseits, wurde unterzeichnet (2) und geschlossen (3). Es ist am 1. April 2016 in Kraft getreten. |

|

(3) |

Mit dem Stabilisierungs- und Assoziierungsabkommen wird zwischen der Union und dem Kosovo eine vertragsmäßige Handelsregelung getroffen. Die bilateralen Handelszugeständnisse auf Unionsseite sind mit den mit der Verordnung (EG) Nr. 1215/2009 gewährten einseitigen Präferenzen vergleichbar. |

|

(4) |

Nach Artikel 7 der Verordnung (EG) Nr. 1215/2009 wurde der Kommission die Befugnis erteilt, delegierte Rechtsakte zu erlassen, um die notwendigen Änderungen und technischen Anpassungen an den Anhängen I und II der genannten Verordnung infolge der Änderungen der Codes der Kombinierten Nomenklatur und der TARIC-Unterpositionen sowie die nötigen Anpassungen infolge der Gewährung von Handelspräferenzen im Rahmen weiterer Abkommen zwischen der Union und den in der genannten Verordnung genannten Ländern und Gebieten vorzunehmen. |

|

(5) |

Die Fortsetzung der Gewährung der einseitigen Präferenz für alle Länder und Gebiete des westlichen Balkans in Form einer Aussetzung aller Zölle für Erzeugnisse der Kapitel 7 und 8 der Kombinierten Nomenklatur sowie ihres Zugangs zum globalen Zollkontingent für Wein von 30 000 hl sollte sichergestellt werden. Da das dem Kosovo gewährte Zollkontingent für Baby-Beef im Stabilisierungs- und Assoziierungsabkommen mit dem Kosovo enthalten ist, sollte ferner die Verordnung (EG) Nr. 1215/2009 entsprechend geändert werden. |

|

(6) |

Da mit der Durchführungsverordnung (EU) 2016/1821 der Kommission (4) Veränderungen an der Kombinierten Nomenklatur für bestimmte Fischerei- und Weinerzeugnisse vorgenommen wurden, die in den Anwendungsbereich der Verordnung (EG) Nr. 1215/2009 fallen, sollte Anhang I der genannten Verordnung aus Gründen der Klarheit entsprechend geändert und angepasst werden. |

|

(7) |

Die Verordnung (EG) Nr. 1215/2009 sollte daher entsprechend geändert werden — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Die Verordnung (EG) Nr. 1215/2009 wird wie folgt geändert:

|

1. |

Artikel 1 erhält folgende Fassung: „Artikel 1 Präferenzregelungen (1) Waren mit Ursprung in Albanien, Bosnien und Herzegowina, der ehemaligen jugoslawischen Republik Mazedonien, Montenegro, Serbien und dem Zollgebiet Kosovo, die unter die der Kapitel 7 und 8 der Kombinierten Nomenklatur fallen, werden ohne mengenmäßige Beschränkungen oder Maßnahmen gleicher Wirkung sowie frei von Zöllen und Abgaben gleicher Wirkung zur Einfuhr in die Union zugelassen. (2) Waren mit Ursprung in Albanien, Bosnien und Herzegowina, der ehemaligen jugoslawischen Republik Mazedonien, Montenegro, Serbien oder dem Zollgebiet Kosovo kommen in den ausdrücklich angeführten Fällen weiterhin in den Genuss dieser Verordnung. Solche Waren kommen außerdem weiterhin in den Genuss der Zugeständnisse dieser Verordnung, sofern diese günstiger sind als die Zugeständnisse, die nach den bilateralen Abkommen zwischen der Union und diesen Ländern vorgesehen sind.“ |

|

2. |

In Artikel 3 Absatz 2 Unterabsatz 1 wird „475 Tonnen“ durch „0 Tonnen“ ersetzt. |

|

3. |

Anhang I wird durch den Anhang dieser Verordnung ersetzt. |

Artikel 2

Diese Verordnung tritt am dritten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 2. Juni 2017

Für die Kommission

Der Präsident

Jean-Claude JUNCKER

(*1) Diese Bezeichnung berührt nicht die Standpunkte zum Status und steht im Einklang mit der Resolution 1244/1999 des VN-Sicherheitsrates und dem Gutachten des Internationalen Gerichtshofs zur Unabhängigkeitserklärung des Kosovos.

(1) ABl. L 328 vom 15.12.2009, S. 1. Zuletzt geändert durch die Verordnung (EU) 2015/2423 (ABl. L 341 vom 24.12.2015, S. 18).

(2) ABl. L 290 vom 6.11.2015, S. 4.

(3) ABl. L 71 vom 16.3.2016, S. 1.

(4) Durchführungsverordnung (EU) 2016/1821 der Kommission vom 6. Oktober 2016 zur Änderung des Anhangs I der Verordnung (EWG) Nr. 2658/87 des Rates über die zolltarifliche und statistische Nomenklatur sowie den Gemeinsamen Zolltarif (ABl. L 294 vom 28.10.2016, S. 1).

ANHANG

ANHANG I

BETREFFEND DIE IN ARTIKEL 3 ABSATZ 1 GENANNTEN ZOLLKONTINGENTE

Ungeachtet der Auslegungsregeln für die Kombinierte Nomenklatur ist die Bezeichnung der Waren nur als Hinweis zu verstehen, und die Präferenzbehandlung im Rahmen dieses Anhangs ist durch die KN-Codes bestimmt. Bei KN-Codes mit dem Zusatz ‚ex‘ ist der KN-Code zusammen mit der entsprechenden Warenbezeichnung für die Präferenzregelung maßgebend.

|

Laufende Nummer |

KN-Code |

Warenbezeichnung |

Kontingentmenge pro Jahr (1) |

Begünstigte |

Zollsatz |

|

09.1571 |

0301 91 00 0302 11 00 0303 14 00 0304 42 00 ex 0304 52 00 0304 82 00 ex 0304 99 21 ex 0305 10 00 ex 0305 39 90 0305 43 00 ex 0305 59 85 ex 0305 69 80 |

Forellen (Salmo trutta, Oncorhynchus mykiss, Oncorhynchus clarki, Oncorhynchus aguabonita, Oncorhynchus gilae, Oncorhynchus apache und Oncorhynchus chrysogaster): lebend; frisch oder gekühlt; gefroren; getrocknet, gesalzen oder in Salzlake, geräuchert; Fischfilets und anderes Fischfleisch; Mehl, Pulver und Pellets, genießbar |

0 Tonnen |

Zollgebiet Kosovo (2) |

0 % |

|

09.1573 |

0301 93 00 0302 73 00 0303 25 00 ex 0304 39 00 ex 0304 51 00 ex 0304 69 00 ex 0304 93 90 ex 0305 10 00 ex 0305 31 00 ex 0305 44 90 ex 0305 52 00 ex 0305 64 00 |

Karpfen (Cyprinus spp., Carassius spp., Ctenopharyngodon idellus, Hypophthalmichthys spp., Cirrhinus spp., Mylopharyngodon piceus, Catla catla, Labeo spp., Osteochilus hasselti, Leptobarbus hoeveni, Megalobrama spp.): lebend; frisch oder gekühlt; gefroren; getrocknet, gesalzen oder in Salzlake, geräuchert; Fischfilets und anderes Fischfleisch; Mehl, Pulver und Pellets, genießbar |

0 Tonnen |

Zollgebiet Kosovo (2) |

0 % |

|

09.1575 |

ex 0301 99 85 0302 85 10 0303 89 50 ex 0304 49 90 ex 0304 59 90 ex 0304 89 90 ex 0304 99 99 ex 0305 10 00 ex 0305 39 90 ex 0305 49 80 ex 0305 59 85 ex 0305 69 80 |

Zahnbrasse oder Meerbrasse (Dentex dentex oder Pagellus spp.): lebend; frisch oder gekühlt; gefroren; getrocknet, gesalzen oder in Salzlake, geräuchert; Fischfilets und anderes Fischfleisch; Mehl, Pulver und Pellets, genießbar |

0 Tonnen |

Zollgebiet Kosovo (2) |

0 % |

|

09.1577 |

ex 0301 99 85 0302 84 10 0303 84 10 ex 0304 49 90 ex 0304 59 90 ex 0304 89 90 ex 0304 99 99 ex 0305 10 00 ex 0305 39 90 ex 0305 49 80 ex 0305 59 85 ex 0305 69 80 |

Europäischer Wolfsbarsch (Dicentrarchus labrax): lebend; frisch oder gekühlt; gefroren; getrocknet; gesalzen oder in Salzlake; geräuchert; Fischfilets und anderes Fischfleisch; Mehl, Pulver und Pellets, genießbar |

0 Tonnen |

Zollgebiet Kosovo (2) |

0 % |

|

09.1530 |

ex 2204 21 93 ex 2204 21 94 ex 2204 21 95 ex 2204 21 96 ex 2204 21 97 ex 2204 21 98 ex 2204 22 93 ex 2204 22 94 ex 2204 22 95 ex 2204 22 96 ex 2204 22 97 ex 2204 22 98 ex 2204 29 93 ex 2204 29 94 ex 2204 29 95 ex 2204 29 96 ex 2204 29 97 ex 2204 29 98 |

Wein aus frischen Weintrauben mit einem vorhandenen Alkoholgehalt von 15 % vol oder weniger, ausgenommen Schaumwein |

30 000 hl |

Albanien (3), Bosnien und Herzegowina (4), ehemalige jugoslawische Republik Mazedonien (5), Montenegro (6), Serbien (7), Zollgebiet Kosovo (8). |

Frei |

|

09.1560 |

ex 2204 21 93 ex 2204 21 94 ex 2204 21 95 ex 2204 21 96 ex 2204 21 97 ex 2204 21 98 ex 2204 22 93 ex 2204 22 94 ex 2204 22 95 ex 2204 22 96 ex 2204 22 97 ex 2204 22 98 ex 2204 29 93 ex 2204 29 94 ex 2204 29 95 ex 2204 29 96 ex 2204 29 97 ex 2204 29 98 |

Wein aus frischen Weintrauben mit einem vorhandenen Alkoholgehalt von 15 % vol oder weniger, ausgenommen Schaumwein |

0 hl |

Zollgebiet Kosovo (2) |

0 % |

(1) Je Zollkontingent ist für Einfuhren mit Ursprung in den begünstigten Ländern eine Gesamtmenge zugänglich.

(2) Vorbehaltlich der Einfuhrbeschränkungen gemäß Anhang IV oder Protokoll II des Stabilisierungs- und Assoziierungsabkommen zwischen der Europäischen Union einerseits und dem Kosovo (diese Bezeichnung berührt nicht die Standpunkte zum Status und steht im Einklang mit der Resolution 1244/1999 des VN-Sicherheitsrates und dem Gutachten des Internationalen Gerichtshofs zur Unabhängigkeitserklärung des Kosovos) andererseits.

(3) Wein mit Ursprung in Albanien erhält Zugang zu diesem Gesamtzollkontingent, sofern zuvor das einzelne Zollkontingent ausgeschöpft wurde, das in dem mit Albanien vereinbarten Zusatzprotokoll über Wein festgelegt ist. Dieses einzelne Zollkontingent wird unter den laufenden Nummern 09.1512 und 09.1513 eröffnet.

(4) Wein mit Ursprung in Bosnien und Herzegowina erhält Zugang zu diesem Gesamtzollkontingent, sofern zuvor die beiden einzelnen Zollkontingente ausgeschöpft wurden, die in dem mit Bosnien und Herzegowina vereinbarten Zusatzprotokoll über Wein festgelegt sind. Diese einzelnen Kontingente werden unter den laufenden Nummern 09.1528 und 09.1529 eröffnet.

(5) Wein mit Ursprung in der ehemaligen Jugoslawischen Republik Mazedonien erhält Zugang zum Gesamtzollkontingent, sofern zuvor die beiden einzelnen Zollkontingente ausgeschöpft wurden, die in dem mit der ehemaligen jugoslawischen Republik Mazedonien vereinbarten Zusatzprotokoll über Wein festgelegt sind. Diese einzelnen Kontingente werden unter den laufenden Nummern 09.1558 und 09.1559 eröffnet.

(6) Wein mit Ursprung in Montenegro erhält Zugang zu diesem Gesamtzollkontingent, soweit es sich um Waren des KN-Codes 2204 21 handelt und sofern zuvor das einzelne Zollkontingent ausgeschöpft wurde, das in dem mit Montenegro vereinbarten Protokoll über Wein festgelegt ist. Dieses einzelne Zollkontingent wird unter der laufenden Nummer 09.1514 eröffnet.

(7) Wein mit Ursprung in Serbien erhält Zugang zu diesem Gesamtzollkontingent, sofern zuvor die beiden einzelnen Zollkontingente ausgeschöpft wurden, die in dem mit Serbien vereinbarten Protokoll über Wein festgelegt sind. Diese einzelnen Kontingente werden unter den laufenden Nummern 09.1526 und 09.1527 eröffnet.

(8) Wein mit Ursprung im Kosovo erhält Zugang zu diesem Gesamtzollkontingent, sofern zuvor die beiden einzelnen Zollkontingente ausgeschöpft wurden, die in dem mit dem Kosovo vereinbarten Protokoll über Wein festgelegt sind. Diese einzelnen Kontingente werden unter den laufenden Nummern 09.1570 und 09.1572 eröffnet.

|

12.8.2017 |

DE |

Amtsblatt der Europäischen Union |

L 209/5 |

DURCHFÜHRUNGSVERORDNUNG (EU) 2017/1465 DER KOMMISSION

vom 9. August 2017

zur Einreihung bestimmter Waren in die Kombinierte Nomenklatur

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union (1), insbesondere auf Artikel 57 Absatz 4 und Artikel 58 Absatz 2,

in Erwägung nachstehender Gründe:

|

(1) |

Um die einheitliche Anwendung der Kombinierten Nomenklatur im Anhang der Verordnung (EWG) Nr. 2658/87 des Rates (2) zu gewährleisten, sind Vorschriften für die Einreihung der im Anhang dieser Verordnung aufgeführten Waren zu erlassen. |

|

(2) |

In der Verordnung (EWG) Nr. 2658/87 sind allgemeine Vorschriften für die Auslegung der Kombinierten Nomenklatur festgelegt. Diese Vorschriften gelten auch für die Auslegung jeder anderen Nomenklatur, die die Kombinierte Nomenklatur — auch nur teilweise oder unter etwaiger Hinzufügung von Unterteilungen — übernimmt und die aufgrund besonderer Regelungen der Union aufgestellt wurde, um tarifliche oder sonstige Maßnahmen im Rahmen des Warenverkehrs anzuwenden. |

|

(3) |

In Anwendung dieser allgemeinen Vorschriften sind die in Spalte 1 der Tabelle im Anhang dieser Verordnung genannten Waren mit den in Spalte 3 genannten Begründungen in den in Spalte 2 der Tabelle angegebenen KN-Code einzureihen. |

|

(4) |

Es ist angemessen vorzusehen, dass die verbindlichen Zolltarifauskünfte, die für die von dieser Verordnung betroffenen Waren erteilt wurden und mit dieser Verordnung nicht übereinstimmen, während eines bestimmten Zeitraums von dem Inhaber gemäß Artikel 34 Absatz 9 der Verordnung (EU) Nr. 952/2013 des Rates weiterhin verwendet werden können. Dieser Zeitraum sollte auf drei Monate festgelegt werden. |

|

(5) |

Die in dieser Verordnung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Ausschusses für den Zollkodex — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Die in Spalte 1 der Tabelle im Anhang beschriebenen Waren werden in die Kombinierte Nomenklatur unter den in Spalte 2 der Tabelle genannten KN-Code eingereiht.

Artikel 2

Verbindliche Zolltarifauskünfte, die mit dieser Verordnung nicht übereinstimmen, können gemäß Artikel 34 Absatz 9 der Verordnung (EU) Nr. 952/2013 während eines Zeitraums von drei Monaten ab Inkrafttreten dieser Verordnung weiterhin verwendet werden.

Artikel 3

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 9. August 2017

Für die Kommission,

im Namen des Präsidenten,

Stephen QUEST

Generaldirektor

Generaldirektion für Steuern und Zollunion

(1) ABl. L 269 vom 10.10.2013, S. 1.

(2) Verordnung (EWG) Nr. 2658/87 des Rates vom 23. Juli 1987 über die zolltarifliche und statistische Nomenklatur sowie den Gemeinsamen Zolltarif (ABl. L 256 vom 7.9.1987, S. 1).

ANHANG

|

Warenbezeichnung |

Einreihung (KN-Code) |

Begründung |

|

(1) |

(2) |

(3) |

|

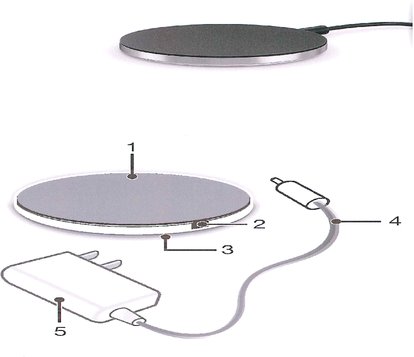

Ein Gerät („kabelloses Ladegerät“), bestehend aus einem Adapter mit einem rund 180 cm langen Kabel und einer Ladeplatte. Zur Verbindung mit der Ladeplatte verfügt das Kabel über einen Steckverbinder. Die Platte ist rund, etwa 8 mm hoch, hat einen Durchmesser von etwa 80 mm und wiegt 51 g. Der Adapter wandelt (gleichrichtet) Wechselstrom (AC — 240V) in Gleichstrom (DC — 12V) um und leitet ihn auf die Ladeplatte. In der Ladeplatte wird dieser Gleichstrom in Wechselstrom umgewandelt (wechselgerichtet), der dann in ein elektromagnetisches Feld umgewandelt wird. Das Gerät ist zum schnurlosen Aufladen eines Apparats bestimmt. Sowohl die Ladeplatte als auch der aufzuladende Apparat sind mit „Qi“-Technologie ausgestattet, dem Standard für schnurloses Aufladen von Apparaten. Schnurloses Aufladen erfolgt über ein elektromagnetisches Feld. Siehe Abbildung (*1). |

8504 40 90 |

Einreihung gemäß den Allgemeinen Vorschriften 1, 3 c) und 6 für die Auslegung der Kombinierten Nomenklatur sowie nach dem Wortlaut der KN-Codes 8504 , 8504 40 und 8504 40 90 . Die Funktionen des Geräts (gleichrichten, wechselrichten und umwandeln von Strom in ein elektromagnetisches Feld) gehören zu Unterposition 8504 40 . Somit ist eine Einreihung in Unterposition 8504 50 ausgeschlossen. Eine Einreihung in KN-Code 8504 40 30 als Stromrichter von der mit Telekommunikationsgeräten oder automatischen Datenverarbeitungsmaschinen und ihren Einheiten verwendeten Art ist ausgeschlossen, da der AC/DC-Adapter so konzipiert ist, dass er eine Vielzahl elektrischer Apparate mit Strom versorgen kann. Da weder das Gleichrichten noch das Wechselrichten oder das Umwandeln von Strom in ein elektromagnetisches Feld dem Gerät seinen wesentlichen Charakter verleiht, ist es gemäß der Allgemeinen Vorschrift 3 c) für die Auslegung der Kombinierten Nomenklatur einzureihen. Folglich ist das Gerät in KN-Code 8504 40 90 als andere Stromrichter einzureihen. |

(*1) Die Abbildung dient nur zur Information.

|

12.8.2017 |

DE |

Amtsblatt der Europäischen Union |

L 209/8 |

DURCHFÜHRUNGSVERORDNUNG (EU) 2017/1466 DER KOMMISSION

vom 11. August 2017

zur Eröffnung und Verwaltung von Zollkontingenten der Union für Wein mit Ursprung im Kosovo (*1)

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 1308/2013 des Europäischen Parlaments und des Rates vom 17. Dezember 2013 über eine gemeinsame Marktorganisation für landwirtschaftliche Erzeugnisse und zur Aufhebung der Verordnungen (EWG) Nr. 922/72, (EWG) Nr. 234/79, (EG) Nr. 1037/2001 und (EG) Nr. 1234/2007 des Rates (1), insbesondere auf Artikel 187,

in Erwägung nachstehender Gründe:

|

(1) |

Das Stabilisierungs- und Assoziierungsabkommen zwischen der Europäischen Union und der Europäischen Atomgemeinschaft einerseits und dem Kosovo (*1) andererseits (2) (im Folgenden „SAA“) wurde am 27. Oktober 2015 unterzeichnet und trat am 1. April 2016 in Kraft. |

|

(2) |

Protokoll II des SAA enthält die für die darin genannten Weine und Spirituosen geltenden Regelungen; der entsprechende Anhang I umfasst ein Abkommen über gegenseitige präferenzielle Handelszugeständnisse für bestimmte Weine aus dem Kosovo. Dieses Abkommen gilt seit dem 1. April 2016. |

|

(3) |

In der Verordnung (EG) Nr. 1215/2009 des Rates (3) ist ein jährliches Einfuhrzollkontingent für bestimmte Erzeugnisse mit Ursprung im Zollgebiet des Kosovos vorgesehen. Nach dem Inkrafttreten des SAA werden diese autonomen Handelsmaßnahmen durch die Delegierte Verordnung (EU) 2017/1464 der Kommission (4) angepasst. Insbesondere sind spezifische in der Verordnung (EG) Nr. 1215/2009 vorgesehene Zollkontingente für Wein aus dem Kosovo im Rahmen der autonomen Regelung nicht länger anwendbar, da diese Zugeständnisse in das SAA aufgenommen wurden. |

|

(4) |

Gemäß Protokoll II Anhang I des SAA gelten für Einfuhren von Weinen mit Ursprung im Kosovo in die Union Kontingente, die völlig von Einfuhrzöllen befreit sind. Diese Kontingente werden für 40 000 hl Wein aus frischen Weintrauben der KN-Codes ex 2204 21 und ex 2204 29 sowie 10 000 hl Qualitätsschaumwein und Wein aus frischen Weintrauben der KN-Codes ex 2204 10 und ex 2204 21 gewährt. Dieses Protokoll gilt seit dem 1. April 2016; daher werden die neuen Zollkontingentsmengen für das Jahr 2016 anteilsmäßig auf der Grundlage der im Protokoll festgelegten jährlichen Ausgangsmengen berechnet. |

|

(5) |

Zur Anwendung der Unionszollkontingente gemäß Protokoll II Anhang I des SAA ist es erforderlich, auf Grundlage der im SAA festgelegten Mengen und unter Angabe der Bedingungen für ihre Annahme Zollkontingente für das Jahr 2016 und die folgenden Jahre zu eröffnen. Von der Zollkontingentsmenge wird die in den Jahren 2016 und 2017 im Rahmen des Zollkontingents 09.1560 eingeführte Menge abgezogen, um Einfuhren in die Union von Weinen mit Ursprung im Kosovo entsprechend den autonomen Handelsmaßnahmen gemäß der Verordnung (EG) Nr. 1215/2009 Rechnung zu tragen. |

|

(6) |

Mit der Durchführungsverordnung (EU) 2015/2447 der Kommission (5) wurden die Vorschriften für die Verwaltung der Zollkontingente festgelegt, die in der Reihenfolge der Annahme der Zollanmeldungen anzuwenden sind. |

|

(7) |

Da Protokoll II des SAA seit dem 1. April 2016 gilt, sollte diese Verordnung ab demselben Zeitpunkt gelten. |

|

(8) |

Die in dieser Verordnung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Ausschusses für die gemeinsame Organisation der Agrarmärkte — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Die Weinmengen, die im Jahr 2016 sowie ab 2017 unter völliger Befreiung von Einfuhrabgaben aus dem Kosovo in die Union eingeführt werden dürfen, sind im Anhang festgelegt.

Artikel 2

Der Nullzollsatz wird unter folgenden Bedingungen angewandt:

|

a) |

Den eingeführten Weinen liegt ein Herkunftsnachweis gemäß Protokoll II des SAA bei; |

|

b) |

für die eingeführten Weine wurden keine Ausfuhrerstattungen gewährt. |

Artikel 3

Das in Artikel 1 dieser Verordnung genannte Zollkontingent wird von der Kommission gemäß den Artikeln 49 bis 54 der Durchführungsverordnung (EU) 2015/2447 verwaltet.

Artikel 4

Diese Verordnung tritt am dritten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Sie gilt mit Wirkung vom 1. April 2016.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 11. August 2017

Für die Kommission

Der Präsident

Jean-Claude JUNCKER

(*1) Diese Bezeichnung berührt nicht die Standpunkte zum Status und steht im Einklang mit der Resolution 1244/1999 des VN-Sicherheitsrates und dem Gutachten des Internationalen Gerichtshofs zur Unabhängigkeitserklärung des Kosovos.

(1) ABl. L 347 vom 20.12.2013, S. 671.

(2) ABl. L 71 vom 16.3.2016, S. 3.

(3) Verordnung (EG) Nr. 1215/2009 des Rates vom 30. November 2009 zur Einführung besonderer Handelsmaßnahmen für die am Stabilisierungs- und Assoziierungsprozess der Europäischen Union teilnehmenden oder damit verbundenen Länder und Gebiete (ABl. L 328 vom 15.12.2009, S. 1).

(4) Delegierte Verordnung der Kommission (EU) 2017/1464 der Kommission vom 2. Juni 2017 zur Änderung der Verordnung (EG) Nr. 1215/2009 des Rates im Hinblick auf die Handelszugeständnisse für den Kosovo * nach dem Inkrafttreten des Stabilisierungs- und Assoziierungsabkommen zwischen der Europäischen Union und der Europäischen Atomgemeinschaft einerseits und dem Kosovo andererseits (siehe Seite 1 dieses Amtsblatts).

(5) Durchführungsverordnung (EU) 2015/2447 der Kommission vom 24. November 2015 mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union (ABl. L 343 vom 29.12.2015, S. 558).

ANHANG

Zollkontingente für im Jahr 2016 in die Union eingeführte Weine mit Ursprung im Kosovo

|

Lfd. Nr. |

KN-Code (1) |

TARIC Unterposition |

Bezeichnung |

Jährliche Kontingentsmenge (in hl) (2) |

Kontingentszollsatz |

|

09.1572 |

2204 10 93 |

|

Qualitätsschaumwein; Wein aus frischen Weintrauben, in Behältnissen mit einem Inhalt von 2 l oder weniger |

7 500 |

Frei |

|

2204 10 94 |

|

||||

|

2204 10 96 |

|

||||

|

2204 10 98 |

|

||||

|

2204 21 06 |

|

||||

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 und 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 und 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 und 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 und 51 |

||||

|

09.1570 |

2204 21 06 |

|

Wein aus frischen Weintrauben |

30 000 (3) |

Frei |

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 und 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 und 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 und 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 und 51 |

||||

|

2204 29 10 |

|

||||

|

2204 29 93 |

|

||||

|

ex 2204 29 94 |

11 , 21 , 31 , 41 und 51 |

||||

|

2204 29 95 |

|

||||

|

ex 2204 29 96 |

11 , 21 , 31 , 41 und 51 |

||||

|

2204 29 97 |

|

||||

|

ex 2204 29 98 |

11 , 21 , 31 , 41 und 51 |

Zollkontingente für ab dem Jahr 2017 in die Union eingeführte Weine mit Ursprung im Kosovo

|

Lfd. Nr. |

KN-Code (4) |

TARIC Unterposition |

Bezeichnung |

Jährliche Kontingentsmenge (in hl) (5) |

Kontingentszollsatz |

|

09.1572 |

2204 10 93 |

|

Qualitätsschaumwein; Wein aus frischen Weintrauben, in Behältnissen mit einem Inhalt von 2 l oder weniger |

10 000 |

Frei |

|

2204 10 94 |

|

||||

|

2204 10 96 |

|

||||

|

2204 10 98 |

|

||||

|

2204 21 06 |

|

||||

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 und 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 und 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 und 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 und 51 |

||||

|

09.1570 |

2204 21 06 |

|

Wein aus frischen Weintrauben |

40 000 (6) |

Frei |

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 und 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 und 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 und 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 und 51 |

||||

|

2204 22 10 |

|

||||

|

2204 22 93 |

|

||||

|

ex 2204 22 94 |

11 , 21 , 31 , 41 und 51 |

||||

|

2204 22 95 |

|

||||

|

ex 2204 22 96 |

11 , 21 , 31 , 41 und 51 |

||||

|

2204 22 97 |

|

||||

|

ex 2204 22 98 |

11 , 21 , 31 , 41 und 51 |

||||

|

2204 29 10 |

|

||||

|

2204 29 93 |

|

||||

|

ex 2204 29 94 |

11 , 21 , 31 , 41 und 51 |

||||

|

2204 29 95 |

|

||||

|

ex 2204 29 96 |

11 , 21 , 31 , 41 und 51 |

||||

|

2204 29 97 |

|

||||

|

ex 2204 29 98 |

11 , 21 , 31 , 41 und 51 |

(1) Unbeschadet der Vorschriften für die Auslegung der Kombinierten Nomenklatur ist der Wortlaut der Warenbezeichnung nur als Hinweis zu verstehen; maßgebend für die Präferenzregelung nach diesem Anhang ist der Geltungsbereich des KN-Codes. Bei KN-Codes mit dem Zusatz „ex“ gilt der KN-Code zusammen mit der dazugehörigen Warenbeschreibung für die Zulassung zum Präferenzsystem.

(2) In der Bescheinigung auf dem Dokument V I 1 gemäß Artikel 43 der Verordnung (EG) Nr. 555/2008 der Kommission vom 27. Juni 2008 mit Durchführungsbestimmungen zur Verordnung (EG) Nr. 479/2008 des Rates über die gemeinsame Marktorganisation für Wein hinsichtlich der Stützungsprogramme, des Handels mit Drittländern, des Produktionspotenzials und der Kontrollen im Weinsektor (ABl. L 170 vom 30.6.2008, S. 1) ist die Einhaltung dieser Anforderung wie folgt zu vermerken: „Für die in dieser Bescheinigung aufgeführten Waren werden keine Ausfuhrbeihilfen gewährt.“

(3) Die Zollkontingentsmenge wird um die 2016 im Rahmen des Zollkontingents 09.1560 eingeführte Menge gesenkt.

(4) Unbeschadet der Vorschriften für die Auslegung der Kombinierten Nomenklatur ist der Wortlaut der Warenbezeichnung nur als Hinweis zu verstehen; maßgebend für die Präferenzregelung nach diesem Anhang ist der Geltungsbereich des KN-Codes. Bei KN-Codes mit dem Zusatz „ex“ gilt der KN-Code zusammen mit der dazugehörigen Warenbeschreibung für die Zulassung zum Präferenzsystem.

(5) In der Bescheinigung auf dem Dokument V I 1 gemäß Artikel 43 der Verordnung (EG) Nr. 555/2008 der Kommission vom 27. Juni 2008 mit Durchführungsbestimmungen zur Verordnung (EG) Nr. 479/2008 des Rates über die gemeinsame Marktorganisation für Wein hinsichtlich der Stützungsprogramme, des Handels mit Drittländern, des Produktionspotenzials und der Kontrollen im Weinsektor (ABl. L 170 vom 30.6.2008, S. 1) ist die Einhaltung dieser Anforderung wie folgt zu vermerken: „Für die in dieser Bescheinigung aufgeführten Waren werden keine Ausfuhrbeihilfen gewährt.“

(6) Die Zollkontingentsmenge wird um die 2017 im Rahmen des Zollkontingents 09.1560 eingeführte Menge gesenkt.

|

12.8.2017 |

DE |

Amtsblatt der Europäischen Union |

L 209/13 |

DURCHFÜHRUNGSVERORDNUNG (EU) 2017/1467 DER KOMMISSION

vom 11. August 2017

zur Änderung der Verordnung (EU) Nr. 1255/2010 hinsichtlich des Einfuhrzollkontingents für „Baby-beef“-Erzeugnisse mit Ursprung im Kosovo (*1)

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 1308/2013 des Europäischen Parlaments und des Rates vom 17. Dezember 2013 über eine gemeinsame Marktorganisation für landwirtschaftliche Erzeugnisse und zur Aufhebung der Verordnungen (EWG) Nr. 922/72, (EWG) Nr. 234/79, (EG) Nr. 1037/2001 und (EG) Nr. 1234/2007 des Rates (1), insbesondere auf Artikel 187 Absatz 1 Buchstabe b,

in Erwägung nachstehender Gründe:

|

(1) |

Die Verordnung (EU) Nr. 1255/2010 der Kommission (2) enthält Durchführungsvorschriften zur Verwaltung von Einfuhrzollkontingenten für „Baby-beef“-Erzeugnisse. |

|

(2) |

In der Verordnung (EG) Nr. 1215/2009 des Rates (3) ist ein jährliches Einfuhrzollkontingent von 475 Tonnen für „Baby-Beef“-Erzeugnisse mit Ursprung im Zollgebiet des Kosovos (*1) vorgesehen. |

|

(3) |

Die Kommission hat die Durchführungsverordnung (EU) Nr. 374/2012 (4) erlassen, mit der die Verordnung (EU) Nr. 1255/2010 zwecks Eröffnung und Verwaltung eines Einfuhrzollkontingents für „Baby-beef“-Erzeugnisse mit Ursprung im Kosovo (*1) geändert wurde. |

|

(4) |

Das Stabilisierungs- und Assoziierungsabkommen zwischen der Europäischen Union und der Europäischen Atomgemeinschaft einerseits und dem Kosovo (*1) andererseits (im Folgenden das „Abkommen“), das mit dem Beschluss (EU) 2016/342 des Rates (5) im Namen der Union abgeschlossen wurde, ist das neue Instrument für die Handelsbeziehungen mit dem Kosovo (*1). In Artikel 28 Absatz 3 des Abkommens ist ein Zollkontingent von 475 Tonnen für „Baby-Beef“-Erzeugnisse mit Ursprung im Zollgebiet des Kosovos (*1) vorgesehen. Infolgedessen wurde das Zollkontingent für „Baby-beef“-Erzeugnisse gemäß Artikel 3 Absatz 2 Unterabsatz 1 der Verordnung (EG) Nr. 1215/2009 mit der Delegierten Verordnung (EU) 2017/1464 der Kommission (6) auf null Tonnen festgesetzt. |

|

(5) |

Die Verordnung (EU) Nr. 1255/2010 sollte daher entsprechend geändert werden. |

|

(6) |

Die in dieser Verordnung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Ausschusses für die gemeinsame Organisation der Agrarmärkte — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

In Anhang VIIa der Verordnung (EU) Nr. 1255/2010 erhält Feld 8 folgende Fassung:

|

„8. |

Der Unterzeichnete …bescheinigt im Auftrag der Ausstellungsbehörde (Feld 9), dass die oben bezeichneten Waren, die in …tierärztlich untersucht wurden, wie aus der beigefügten Veterinärbescheinigung vom …hervorgeht, mit Ursprung in und Herkunft aus dem Kosovo (*2) eingeführt werden und genau der Definition in Anhang II des Stabilisierungs- und Assoziierungsabkommens zwischen der Europäischen Union und der Europäischen Atomgemeinschaft einerseits und dem Kosovo (*2) andererseits (ABl. L 71 vom 16.3.2016, S. 3) entsprechen.“ |

Artikel 2

Diese Verordnung tritt am dritten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 11. August 2017

Für die Kommission

Der Präsident

Jean-Claude JUNCKER

(*1) Diese Bezeichnung berührt nicht die Standpunkte zum Status und steht im Einklang mit der Resolution 1244/1999 des VN-Sicherheitsrates und dem Gutachten des Internationalen Gerichtshofs zur Unabhängigkeitserklärung des Kosovos.

(1) ABl. L 347 vom 20.12.2013, S. 671.

(2) Verordnung (EU) Nr. 1255/2010 der Kommission vom 22. Dezember 2010 mit Durchführungsvorschriften zur Anwendung der Einfuhrzollkontingente für Baby-beef-Erzeugnisse mit Ursprung in Bosnien und Herzegowina, Kroatien, der ehemaligen jugoslawischen Republik Mazedonien, Montenegro, Serbien und dem Kosovo * (ABl. L 342 vom 28.12.2010, S. 1).

(3) Verordnung (EG) Nr. 1215/2009 des Rates vom 30. November 2009 zur Einführung besonderer Handelsmaßnahmen für die am Stabilisierungs- und Assoziierungsprozess der Europäischen Union teilnehmenden oder damit verbundenen Länder und Gebiete (ABl. L 328 vom 15.12.2009, S. 1).

(4) Durchführungsverordnung (EU) Nr. 374/2012 der Kommission vom 26. April 2012 zur Änderung der Verordnung (EU) Nr. 1255/2010 mit Durchführungsvorschriften zur Anwendung der Einfuhrzollkontingente für Baby-beef-Erzeugnisse mit Ursprung in Bosnien und Herzegowina, Kroatien, der ehemaligen jugoslawischen Republik Mazedonien, Montenegro und Serbien (ABl. L 118 vom 3.5.2012, S. 1).

(5) Beschluss (EU) 2016/342 des Rates vom 12. Februar 2016 über den Abschluss des Stabilisierungs- und Assoziierungsabkommens zwischen der Europäischen Union und der Europäischen Atomgemeinschaft einerseits und dem Kosovo * andererseits im Namen der Union (ABl. L 71 vom 16.3.2016, S. 1.)

(6) Delegierte Verordnung (EU) 2017/1464 der Kommission vom 2. Juni 2017 zur Änderung der Verordnung (EG) Nr. 1215/2009 des Rates bezüglich der Handelszugeständnisse für das Kosovo * nach dem Inkrafttreten des Stabilisierungs- und Assoziierungsabkommens zwischen der Europäischen Union und der Europäischen Atomgemeinschaft einerseits und dem Kosovo andererseits (siehe S. 1 dieses Amtsblatts).

(*2) Diese Bezeichnung berührt nicht die Standpunkte zum Status und steht im Einklang mit der Resolution 1244/1999 des VN-Sicherheitsrates und dem Gutachten des Internationalen Gerichtshofs zur Unabhängigkeitserklärung des Kosovos.

|

12.8.2017 |

DE |

Amtsblatt der Europäischen Union |

L 209/15 |

DURCHFÜHRUNGSVERORDNUNG (EU) 2017/1468 DER KOMMISSION

vom 11. August 2017

zur Änderung der Verordnung (EU) Nr. 354/2011 zur Eröffnung und Verwaltung von Zollkontingenten der Union für bestimmte Fische und Fischereierzeugnisse mit Ursprung in Bosnien und Herzegowina

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union (1), insbesondere auf Artikel 58 Absatz 1,

in Erwägung nachstehender Gründe:

|

(1) |

Mit dem Beschluss (EU) 2017/75 (2) (im Folgenden der „Beschluss“) genehmigte der Rat — im Namen der Union und ihrer Mitgliedstaaten — die Unterzeichnung des Protokolls zum Stabilisierungs- und Assoziierungsabkommen zwischen den Europäischen Gemeinschaften und ihren Mitgliedstaaten einerseits und Bosnien und Herzegowina andererseits anlässlich des Beitritts der Republik Kroatien zur Europäischen Union. Gemäß diesem Beschluss wird das Protokoll ab dem 1. Februar 2017 vorläufig angewendet (3). |

|

(2) |

Gemäß Artikel 3 des Protokolls werden Zollzugeständnisse der Union für bestimmte Fische und Fischereierzeugnisse mit Ursprung in Bosnien und Herzegowina gemäß Anhang II des Protokolls gewährt. Daher sind die Zollkontingente für Forellen, Karpfen und Sardellen entsprechend um 440, 10 bzw. 20 Tonnen zu erhöhen. |

|

(3) |

Gemäß Anhang II des Protokolls gilt für das Jahr 2017 das volle Zollkontingent der Union. |

|

(4) |

Gemäß der Durchführungsverordnung (EU) 2015/2447 der Kommission (4) sollte die Kommission die in Anhang II des Protokolls aufgeführten Zollkontingente in der Reihenfolge der Annahme der Zollanmeldungen zur Überlassung zum zollrechtlich freien Verkehr verwalten. |

|

(5) |

Die Verordnung (EU) Nr. 354/2011 der Kommission (5) ist daher entsprechend zu berichtigen. |

|

(6) |

Um eine reibungslose Anwendung und Verwaltung der mit dem Protokoll festgelegten Zollkontingentregelung zu gewährleisten, sollte diese Verordnung ab dem Tag der vorläufigen Anwendung des Protokolls gelten. |

|

(7) |

Die in dieser Verordnung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Ausschusses für den Zollkodex — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Die Verordnung (EU) Nr. 354/2011 der Kommission wird wie folgt geändert:

|

1. |

Artikel 2 erhält folgende Fassung: „Artikel 2 Die im Anhang festgelegten Zollkontingente werden nach den Artikeln 49 bis 54 der Durchführungsverordnung (EU) 2015/2447 der Kommission (*1) verwaltet. (*1) Durchführungsverordnung (EU) 2015/2447 der Kommission vom 24. November 2015 mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union (ABl. L 343 vom 29.12.2015, S. 558).“" |

|

2. |

Der Anhang erhält die Fassung des Anhangs dieser Verordnung. |

Artikel 2

Diese Verordnung tritt am dritten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Sie gilt ab dem 1. Februar 2017.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 11. August 2017

Für die Kommission

Der Präsident

Jean-Claude JUNCKER

(1) ABl. L 269 vom 10.10.2013, S. 1.

(2) Beschluss (EU) 2017/75 des Rates vom 21. November 2016 über die Unterzeichnung — im Namen der Union und ihrer Mitgliedstaaten — und die vorläufige Anwendung des Protokolls zum Stabilisierungs- und Assoziierungsabkommen zwischen den Europäischen Gemeinschaften und ihren Mitgliedstaaten einerseits und Bosnien und Herzegowina andererseits anlässlich des Beitritts der Republik Kroatien zur Europäischen Union (ABl. L 12 vom 17.1.2017, S. 1).

(3) ABl. L 12 vom 17.1.2017, S. 22.

(4) Durchführungsverordnung (EU) 2015/2447 der Kommission vom 24. November 2015 mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union (ABl. L 343 vom 29.12.2015, S. 558).

(5) Verordnung (EU) Nr. 354/2011 der Kommission vom 12. April 2011 zur Eröffnung und Verwaltung von Zollkontingenten der Union für bestimmte Fische und Fischereierzeugnisse mit Ursprung in Bosnien und Herzegowina (ABl. L 98 vom 13.4.2011, S. 1).

ANHANG

ANHANG

Unbeschadet der Vorschriften für die Auslegung der Kombinierten Nomenklatur soll der Wortlaut der Warenbezeichnung nur als Hinweis dienen, maßgebend für die Anwendung der Präferenzregelung im Rahmen dieses Anhangs sind die KN-Codes. Bei KN-Codes mit dem Zusatz ‚ex‘ ist der KN-Code zusammen mit der entsprechenden Warenbezeichnung für die Präferenzregelung maßgebend.

FISCHE UND FISCHEREIERZEUGNISSE

|

Laufende Nr. |

KN-Code |

TARIC-Unterpositionen |

Warenbezeichnung |

Jährliche Kontingentsmenge (in Tonnen Nettogewicht) |

Zollsatz |

|

09.1594 |

0301 91 |

|

Forellen (Salmo trutta, Oncorhynchus mykiss, Oncorhynchus clarki, Oncorhynchus aguabonita, Oncorhynchus gilae, Oncorhynchus apache und Oncorhynchus chrysogaster): lebend; frisch oder gekühlt; gefroren; getrocknet, gesalzen oder in Salzlake, geräuchert; Fischfilets und anderes Fischfleisch; Mehl, Pulver und Pellets von Fischen, genießbar |

500 |

frei |

|

0302 11 |

|

||||

|

0303 14 |

|

||||

|

0304 42 |

|

||||

|

0304 52 00 |

10 |

||||

|

0304 82 |

|

||||

|

0304 99 21 |

11 , 12 , 20 |

||||

|

0305 10 00 |

10 |

||||

|

0305 39 90 |

10 |

||||

|

0305 43 00 |

|

||||

|

0305 59 85 |

61 |

||||

|

0305 69 80 |

61 |

||||

|

09.1595 |

0301 93 00 |

|

Karpfen (Cyprinus spp., Carassius spp., Ctenopharyngodon idellus, Hypophthalmichthys spp., Cirrhinus spp., Mylopharyngodon piceus, Catla catla, Labeo spp., Osteochilus hasselti, Leptobarbus hoeveni, Megalobrama spp.): lebend; frisch oder gekühlt; gefroren; getrocknet, gesalzen oder in Salzlake, geräuchert; Fischfilets und anderes Fischfleisch; Mehl, Pulver und Pellets von Fischen, genießbar |

140 |

frei |

|

0302 73 00 |

|

||||

|

0303 25 00 |

|

||||

|

0304 39 00 |

20 |

||||

|

0304 51 00 |

10 |

||||

|

0304 69 00 |

20 |

||||

|

0304 93 90 |

10 |

||||

|

0305 10 00 |

20 |

||||

|

0305 31 00 |

10 |

||||

|

0305 44 90 |

10 |

||||

|

0305 52 00 |

10 |

||||

|

0305 64 00 |

10 |

||||

|

09.1596 |

0301 99 85 |

80 |

Zahnbrassen oder Meerbrassen (Dentex dentex und Pagellus spp.): lebend; frisch oder gekühlt; gefroren; getrocknet, gesalzen oder in Salzlake, geräuchert; Fischfilets und anderes Fischfleisch; Mehl, Pulver und Pellets von Fischen, genießbar |

30 |

frei |

|

0302 85 10 |

|

||||

|

0303 89 50 |

|

||||

|

0304 49 90 |

60 |

||||

|

0304 59 90 |

40 |

||||

|

0304 89 90 |

30 |

||||

|

0304 99 99 |

20 |

||||

|

0305 10 00 |

30 |

||||

|

0305 39 90 |

70 |

||||

|

0305 49 80 |

40 |

||||

|

0305 59 85 |

65 |

||||

|

0305 69 80 |

65 |

||||

|

09.1597 |

0301 99 85 |

22 |

Europäische Wolfsbarsche (Dicentrarchus labrax): lebend; frisch oder gekühlt; gefroren; getrocknet, gesalzen oder in Salzlake, geräuchert; Fischfilets und anderes Fischfleisch; Mehl, Pulver und Pellets von Fischen, genießbar |

30 |

frei |

|

0302 84 10 |

|

||||

|

0303 84 10 |

|

||||

|

0304 49 90 |

70 |

||||

|

0304 59 90 |

45 |

||||

|

0304 89 90 |

40 |

||||

|

0304 99 99 |

70 |

||||

|

0305 10 00 |

40 |

||||

|

0305 39 90 |

80 |

||||

|

0305 49 80 |

50 |

||||

|

0305 59 85 |

67 |

||||

|

0305 69 80 |

67 |

||||

|

09.1598 |

1604 13 11 |

|

Sardinen, zubereitet oder haltbar gemacht |

50 |

6 % |

|

1604 13 19 |

|

||||

|

1604 20 50 |

10 , 19 |

||||

|

09.1599 |

1604 16 00 |

|

Sardellen, zubereitet oder haltbar gemacht |

70 |

12,5 % |

|

1604 20 40 |

|

|

12.8.2017 |

DE |

Amtsblatt der Europäischen Union |

L 209/19 |

DURCHFÜHRUNGSVERORDNUNG (EU) 2017/1469 DER KOMMISSION

vom 11. August 2017

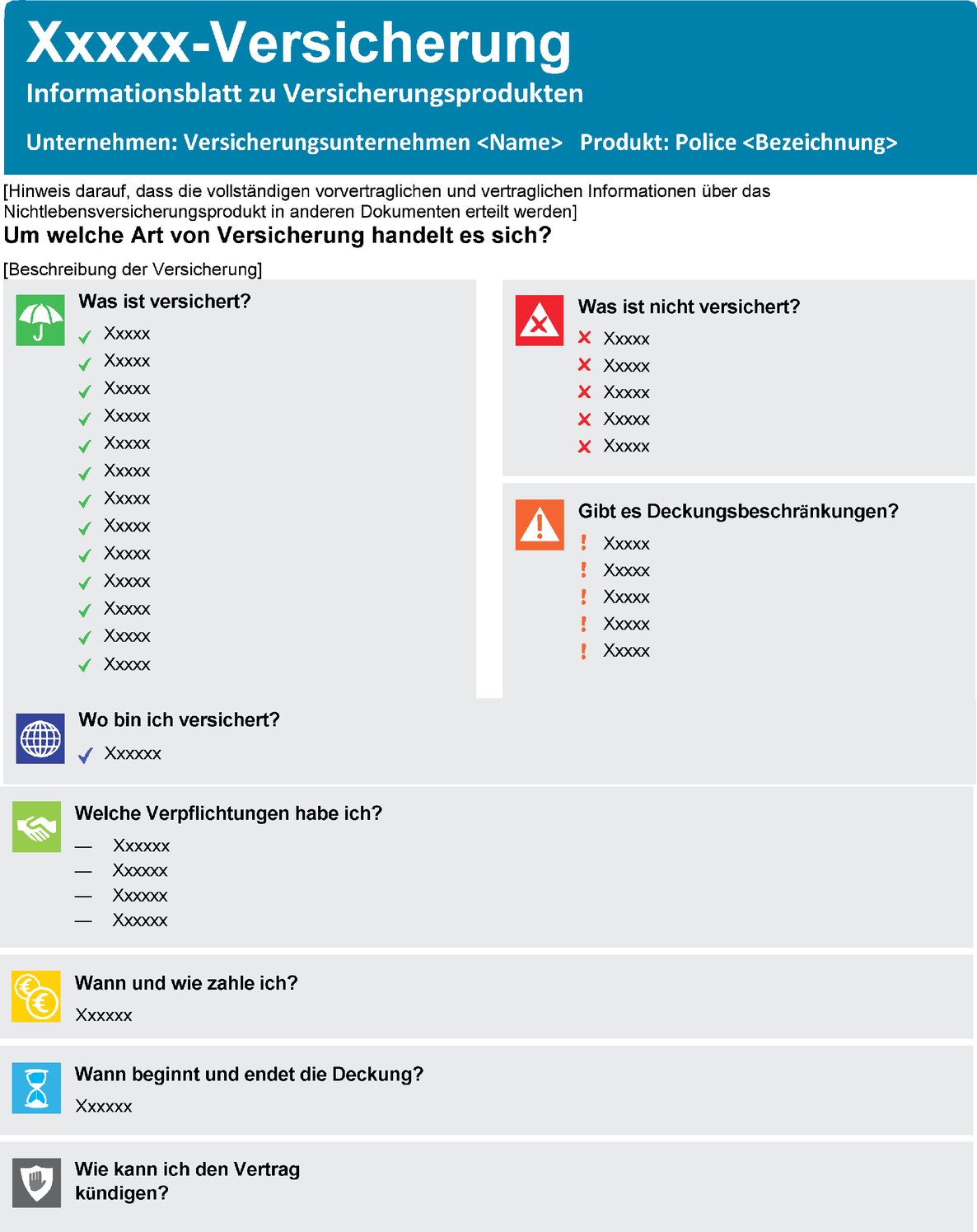

zur Festlegung eines Standardformats für das Informationsblatt zu Versicherungsprodukten

(Text von Bedeutung für den EWR)

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Richtlinie (EU) 2016/97 des Europäischen Parlaments und des Rates vom 20. Januar 2016 über Versicherungsvertrieb (1), insbesondere auf Artikel 20 Absatz 9,

in Erwägung nachstehender Gründe:

|

(1) |

Nach der Richtlinie (EU) 2016/97 sind Hersteller von Nichtlebensversicherungsprodukten im Sinne des Anhangs I der Richtlinie 2009/138/EG des Europäischen Parlaments und des Rates (2) verpflichtet, ein standardisiertes Informationsblatt zu Versicherungsprodukten zu erstellen, damit Kunden über die notwendigen Angaben zu den Nichtlebensversicherungsprodukten im Sinne des Anhangs I der Richtlinie 2009/138/EG verfügen und eine Entscheidung in voller Kenntnis der Sachlage treffen können. |

|

(2) |

Artikel 20 Absatz 8 der Richtlinie (EU) 2016/97 schreibt vor, welche Angaben das Informationsblatt zu Versicherungsprodukten enthalten soll. |

|

(3) |

Damit die Produktangaben für Kunden leicht lesbar, verständlich und vergleichbar sind, sollte bei der Darstellung der in Artikel 20 Absatz 8 der Richtlinie (EU) 2016/97 genannten Angaben im standardisierten Informationsblatt zu Versicherungsprodukten nach Artikel 20 Absatz 5 der Richtlinie ein einheitliches Design und Format sowie eine einheitliche Struktur auch unter Einsatz von Bildzeichen oder Symbolen verwendet werden. Ebenso sollten den Angaben zu etwaigen Zusatzversicherungen und optionalen Versicherungen keine Häkchen, Kreuze oder Ausrufezeichen vorangestellt werden, und die Angaben auf dem Informationsblatt zu Versicherungsprodukten sollten in der Regel auf zwei Seiten eines A4-Blattes dargestellt werden und in keinem Fall drei A4-Seiten überschreiten. |

|

(4) |

Diese Verordnung stützt sich auf den Entwurf technischer Durchführungsstandards, der der Kommission von der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) vorgelegt wurde. |

|

(5) |

Im Einklang mit Artikel 20 Absatz 9 der Richtlinie (EU) 2016/97 hat die EIOPA Verbrauchertests zum standardisierten Informationsblatt zu Versicherungsprodukten durchgeführt und die nationalen Behörden gehört. Ferner hat die EIOPA zum Entwurf technischer Durchführungsstandards offene öffentliche Konsultationen durchgeführt, die damit verbundenen potenziellen Kosten- und Nutzeneffekte analysiert und die Stellungnahme der nach Artikel 37 der Verordnung (EU) Nr. 1094/2010 des Europäischen Parlament und des Rates (3) eingesetzten Interessengruppe Versicherung und Rückversicherung eingeholt — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Name und Unternehmenslogo des Herstellers

(1) Auf die Überschrift „Informationsblatt zu Versicherungsprodukten“ oben auf der ersten Seite folgen unmittelbar der Name des Herstellers des Nichtlebensversicherungsprodukts, der Mitgliedstaat, in dem der Hersteller registriert ist, der Rechtsstatus des Herstellers und gegebenenfalls dessen Genehmigungsnummer.

(2) Der Hersteller kann sein Unternehmenslogo rechts neben der Überschrift einfügen.

Artikel 2

Hinweis auf vollständige vorvertragliche und vertragliche Informationen

Das Informationsblatt zu Versicherungsprodukten enthält einen deutlich sichtbaren Hinweis darauf, dass dem Kunden die vollständigen vorvertraglichen und vertraglichen Informationen über das Nichtlebensversicherungsprodukt in anderen Dokumenten erteilt werden. Dieser Hinweis ist unmittelbar unter dem Namen des Herstellers des Nichtlebensversicherungsprodukts einzufügen.

Artikel 3

Länge

Das Informationsblatt zu Versicherungsprodukten umfasst ausgedruckt zwei Seiten im A4-Format. Wird mehr Platz benötigt, darf das Informationsblatt zu Versicherungsprodukten in Ausnahmefällen ausgedruckt bis zu maximal drei Seiten im A4-Format umfassen. Nutzt ein Hersteller drei Seiten im A4-Format, muss er auf Verlangen der zuständigen Behörde nachweisen können, dass mehr Platz nötig war.

Artikel 4

Darstellung und inhaltliche Reihenfolge

(1) Das in Artikel 20 Absatz 8 der Richtlinie (EU) 2016/97 genannte Informationsblatt zu Versicherungsprodukten ist in unterschiedliche Rubriken eingeteilt und entspricht in Bezug auf Struktur, Anordnung, Überschriften und Reihenfolge dem im Anhang dieser Verordnung beschriebenen Standardformat, wobei eine Schriftgröße mit einer x-Höhe von mindestens 1,2 mm zu verwenden ist.

(2) Die Länge der Rubriken hängt von der in den einzelnen Rubriken enthaltenen Menge an Informationen ab und kann daher unterschiedlich ausfallen. Den Angaben zu etwaigen Zusatzversicherungen und optionalen Versicherungen werden keine Häkchen, Kreuze oder Ausrufezeichen vorangestellt.

(3) Wird das Informationsblatt zu Versicherungsprodukten auf einem anderen dauerhaften Datenträger als Papier abgebildet, darf die Größe der angeordneten Komponenten geändert werden, sofern Anordnung, Überschriften und Reihenfolge des Standardformats sowie die Verhältnismäßigkeit bei der Hervorhebung und Größe der einzelnen Elemente beibehalten werden.

(4) Lässt der andere dauerhafte Datenträger als Papier aufgrund seiner Dimensionen keine Anordnung in zwei Spalten zu, darf eine Darstellung in einer einzigen Spalte erfolgen, sofern die Rubriken in folgender Reihenfolge abgebildet sind:

|

a) |

„Um welche Art von Versicherung handelt es sich?“ |

|

b) |

„Was ist versichert?“ |

|

c) |

„Was ist nicht versichert?“ |

|

d) |

„Gibt es Deckungsbeschränkungen?“ |

|

e) |

„Wo bin ich versichert?“ |

|

f) |

„Welche Verpflichtungen habe ich?“ |

|

g) |

„Wann und wie zahle ich?“ |

|

h) |

„Wann beginnt und endet die Deckung?“ |

|

i) |

„Wie kann ich den Vertrag kündigen?“ |

(5) Die Verwendung digitaler Instrumente, einschließlich Layer und Pop-ups, ist gestattet, sofern alle in Artikel 20 Absatz 8 der Richtlinie (EU) 2016/97 genannten Informationen im Hauptteil des Informationsblatts zu Versicherungsprodukten enthalten sind und die Verwendung solcher Instrumente den Kunden nicht vom Inhalt des Hauptdokuments ablenkt.

Informationen, die mittels Layer oder Pop-ups dargestellt werden, dürfen kein Marketing- oder Werbematerial umfassen.

Artikel 5

Einfache Sprache

Das Informationsblatt zu Versicherungsprodukten wird in einfacher Sprache verfasst, sodass der Inhalt des Dokuments für den Kunden besser verständlich ist, und es enthält die wichtigsten Informationen, damit der Kunde eine Entscheidung in voller Kenntnis der Sachlage treffen kann. Fachjargon ist zu vermeiden.

Artikel 6

Überschriften und darunter folgende Informationen

(1) Die Rubriken des Informationsblatts zu Versicherungsprodukten haben folgende Überschriften mit folgenden Angaben:

|

a) |

Angaben zu der in Artikel 20 Absatz 8 Buchstabe a der Richtlinie (EU) 2016/97 genannten Art der Versicherung sind unter der Überschrift „Um welche Art von Versicherung handelt es sich?“ oben im Dokument aufgeführt; |

|

b) |

Angaben zu den in Artikel 20 Absatz 8 Buchstabe b der Richtlinie (EU) 2016/97 genannten Hauptrisiken sind unter der Überschrift „Was ist versichert?“ aufgeführt. Jeder in dieser Rubrik aufgeführten Einzelangabe ist ein grünes „Häkchen“ vorangestellt; |

|

c) |

Angaben zu der in Artikel 20 Absatz 8 Buchstabe b der Richtlinie (EU) 2016/97 genannten Versicherungssumme sind unter der Überschrift „Was ist versichert?“ aufgeführt; |

|

d) |

etwaige Angaben zu dem in Artikel 20 Absatz 8 Buchstabe b der Richtlinie (EU) 2016/97 genannten geografischen Geltungsbereich sind unter der Überschrift „Wo bin ich versichert?“ aufgeführt. Jeder in dieser Rubrik aufgeführten Einzelangabe ist ein blaues „Häkchen“ vorangestellt; |

|

e) |

Angaben zu der in Artikel 20 Absatz 8 Buchstabe b der Richtlinie (EU) 2016/97 genannten Zusammenfassung der ausgeschlossenen Risiken sind unter der Überschrift „Was ist nicht versichert?“ aufgeführt. Jeder Angabe in dieser Rubrik ist ein rotes „X“ vorangestellt; |

|

f) |

Angabe zu den in Artikel 20 Absatz 8 Buchstabe d der Richtlinie (EU) 2016/97 genannten wichtigsten Ausschlüssen sind unter der Überschrift „Gibt es Deckungsbeschränkungen?“ aufgeführt. Jeder in dieser Rubrik aufgeführten Einzelangabe ist ein orangefarbenes Ausrufezeichen vorangestellt; |

|

g) |

Angaben zu den in Artikel 20 Absatz 8 Buchstaben e, f und g der Richtlinie (EU) 2016/97 genannten einschlägigen Verpflichtungen sind unter der Überschrift „Welche Verpflichtungen habe ich?“ aufgeführt; |

|

h) |

Angaben zu der in Artikel 20 Absatz 8 Buchstabe c der Richtlinie (EU) 2016/97 genannten Prämienzahlungsweise und Prämienzahlungsdauer sind unter der Überschrift „Wann und wie zahle ich?“ aufgeführt; |

|

i) |

Angaben zu der in Artikel 20 Absatz 8 Buchstabe h der Richtlinie (EU) 2016/97 genannten Laufzeit des Vertrags sind unter der Überschrift „Wann beginnt und endet die Deckung?“ aufgeführt; |

|

j) |

Angaben zu der in Artikel 20 Absatz 8 Buchstabe i der Richtlinie (EU) 2016/97 genannten Vertragsbeendigung sind unter der Überschrift „Wie kann ich den Vertrag kündigen?“ aufgeführt. |

(2) Bei Bedarf dürfen Unterüberschriften verwendet werden.

Artikel 7

Verwendung von Bildzeichen

(1) Jede Rubrik wird außerdem mit folgenden Bildzeichen eingeleitet, die visuell den Inhalt der jeweiligen Rubrik wiedergeben:

|

a) |

Angaben zu den in Artikel 20 Absatz 8 Buchstabe b der Richtlinie (EU) 2016/97 genannten Hauptrisiken werden durch das Bildzeichen eines weißen Regenschirms auf grünem Hintergrund oder eines grünen Regenschirms auf weißem Hintergrund eingeleitet; |

|

b) |

Angaben zu dem in Artikel 20 Absatz 8 Buchstabe b der Richtlinie (EU) 2016/97 genannten geografischen Geltungsbereich der Versicherungsdeckung werden durch das Bildzeichen eines weißen Globus auf blauem Hintergrund oder eines blauen Globus auf weißem Hintergrund eingeleitet; |

|

c) |

Angaben zu den in Artikel 20 Absatz 8 Buchstabe b der Richtlinie (EU) 2016/97 genannten ausgeschlossenen Risiken werden durch das Bildzeichen eines „X“ in einem weißen Dreieck auf rotem Hintergrund oder in einem roten Dreieck auf weißem Hintergrund eingeleitet; |

|

d) |

Angaben zu den in Artikel 20 Absatz 8 Buchstabe d der Richtlinie (EU) 2016/97 genannten wichtigsten Ausschlüssen werden durch ein Ausrufezeichen („!“) in einem weißen Dreieck auf orangefarbenem Hintergrund oder in einem orangefarbenen Dreieck auf weißem Hintergrund eingeleitet; |

|

e) |

Angaben zu den in Artikel 20 Absatz 8 Buchstaben e, f und g der Richtlinie (EU) 2016/97 genannten Verpflichtungen zu Vertragsbeginn, während der Laufzeit des Vertrags und bei der Erhebung eines Anspruchs werden jeweils durch das Bildzeichen eines weißen Händedrucks auf grünem Hintergrund oder eines grünen Händedrucks auf weißem Hintergrund eingeleitet; |

|

f) |

Angaben zu der in Artikel 20 Absatz 8 Buchstabe c der Richtlinie (EU) 2016/97 genannten Prämienzahlungsweise und Prämienzahlungsdauer werden durch das Bildzeichen weißer Münzen auf gelbem Hintergrund oder gelber Münzen auf weißem Hintergrund eingeleitet; |

|

g) |

Angaben zu der in Artikel 20 Absatz 8 Buchstabe h der Richtlinie (EU) 2016/97 genannten Laufzeit des Vertrags werden durch das Bildzeichen einer weißen Sanduhr auf blauem Hintergrund oder einer blauen Sanduhr auf weißem Hintergrund eingeleitet; |

|

h) |

Angaben zu der in Artikel 20 Absatz 8 Buchstabe i der Richtlinie (EU) 2016/97 genannten Vertragsbeendigung werden durch das Bildzeichen einer in einem weißen Schutzschild auf schwarzem Hintergrund oder in einem schwarzen Schutzschild auf weißem Hintergrund abgebildeten geöffneten Handfläche eingeleitet. |

(2) Sämtliche Bildzeichen werden im Einklang mit dem im Anhang beschriebenen Standardformat abgebildet.

(3) Wird das Informationsblatt zu Versicherungsprodukten in Schwarz und Weiß ausgedruckt oder fotokopiert, können die in den Absätzen 1 und 2 genannten Bildzeichen auch in Schwarz und Weiß dargestellt werden.

Artikel 8

Inkrafttreten

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 11. August 2017

Für die Kommission

Der Präsident

Jean-Claude JUNCKER

(1) ABl. L 26 vom 2.2.2016, S. 19.

(2) Richtlinie 2009/138/EG des Europäischen Parlaments und des Rates vom 25. November 2009 betreffend die Aufnahme und Ausübung der Versicherungs- und der Rückversicherungstätigkeit (Solvabilität II) (ABl. L 335 vom 17.12.2009, S. 1).

(3) Verordnung (EU) Nr. 1094/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses 2009/79/EG der Kommission (ABl. L 331 vom 15.12.2010, S. 48).

ANHANG

BESCHLÜSSE

|

12.8.2017 |

DE |

Amtsblatt der Europäischen Union |

L 209/24 |

BESCHLUSS (EU) 2017/1470 DER KOMMISSION

vom 2. Februar 2017

zu den Beihilferegelungen SA.26763 2014/C (ex 2012/NN), die von Frankreich zugunsten von Busverkehrsunternehmen in der Region Île-de-France durchgeführt wurden

(Bekannt gegeben unter Aktenzeichen C(2017) 439)

(Nur der französische Text ist verbindlich)

(Text von Bedeutung für den EWR)

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf Artikel 108 Absatz 2 Unterabsatz 1,

gestützt auf das Abkommen über den Europäischen Wirtschaftsraum, insbesondere auf Artikel 62 Absatz 1, Buchstabe a,

nach Aufforderung der Beteiligten zur Stellungnahme gemäß den genannten Bestimmungen (1) und unter Berücksichtigung dieser Stellungnahmen,

in Erwägung nachstehender Gründe:

1. VERFAHREN

|

(1) |

Mit Schreiben vom 7. Oktober 2008, eingegangen am 17. Oktober 2008, hat ein Beschwerdeführer, der nicht namentlich genannt werden wollte (im Folgenden „Beschwerdeführer“), eine Beschwerde bei der Kommission gegen die Region Île-de-France (im Folgenden „Region“) eingereicht, weil diese 1994 eine Beihilfe- und Finanzhilferegelung zugunsten bestimmter Verkehrsunternehmen in dieser Region eingeführt hatte. |

|

(2) |

Mit Schreiben vom 25. November 2008 hat die Kommission an die französischen Behörden ein Auskunftsersuchen zu dieser Beschwerde gerichtet. |

|

(3) |

Mit Schreiben vom 13. Januar 2009 haben die französischen Behörden die Kommission um eine zusätzliche Frist gebeten, um die Fragen der Kommission zu beantworten. Diese hat mit Schreiben vom 14. Januar 2009 zugestimmt. Die Beantwortungsfrist wurde somit bis zum 18. Februar 2009 verlängert. |

|

(4) |

Die französischen Behörden haben das Auskunftsersuchen der Kommission am 26. Februar 2009 beantwortet. |

|

(5) |

Mit Schreiben vom 20. April, vom 2. September und vom 17. November 2010 hat der Beschwerdeführer zusätzliche Informationen über die von der Region gewährten Maßnahmen an die Kommission übermittelt. |

|

(6) |

Nachdem die französischen Behörden kein weiteres Auskunftsersuchen erhalten haben, haben sie die Kommission mit Schreiben vom 31. Mai 2011 um eine schriftliche Bestätigung des Abschlusses des Untersuchungsverfahrens ersucht. |

|

(7) |

Mit Schreiben vom 8. Juni 2011 hat die Kommission die französischen Behörden ersucht, zu den vom Beschwerdeführer übermittelten zusätzlichen Informationen Stellung zu nehmen. |

|

(8) |

Trotz der Erinnerungsschreiben vom 14. November 2011 und vom 29. Februar 2012 sowie der E-Mails vom 22. September und 8. Dezember 2011 ist das Auskunftsersuchen der Kommission unbeantwortet geblieben. |

|

(9) |

Ein neues Auskunftsersuchen wurde am 17. Juli 2012 an die französischen Behörden gerichtet. |

|

(10) |

Nachdem keine Antwort der französischen Behörden innerhalb der festgesetzten Frist erfolgte, wurde ihnen am 25. September 2012 ein Erinnerungsschreiben zugesandt. Dieses ist ebenfalls unbeantwortet geblieben. |

|

(11) |

Am 14. Dezember 2012 hat die Kommission eine Anordnung zur Auskunftserteilung erlassen. Frankreich hat am 22. Januar 2013 eine unvollständige Antwort übermittelt und verpflichtete sich darin, so bald wie möglich auf die Kommission zurückzukommen, um die in der Anordnung zur Auskunftserteilung aufgeworfenen Fragen umfassend zu beantworten. Am Tag des Beschlusses zur Einleitung des Verfahrens hatte die Kommission noch keine zusätzlichen Informationen erhalten. |

|

(12) |

Am 11. März 2014 hat die Kommission, ohne die genannten Informationen jemals erhalten zu haben, daher das förmliche Prüfverfahren nach Artikel 108 Absatz 2 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) eingeleitet. Dieser Beschluss (im Folgenden „Beschluss über die Einleitung des Verfahrens“), mit dem Dritte zur Stellungnahme zu den fraglichen Maßnahmen aufgefordert wurden, wurde im Amtsblatt der Europäischen Union (2) veröffentlicht. |

|

(13) |

Frankreich hat seine Stellungnahme am 30. April 2014 abgegeben. Die Kommission hat ebenfalls die Stellungnahmen von sieben betroffenen Dritten erhalten. Sie hat diese an Frankreich übermittelt und Frankreich die Möglichkeit gegeben, dazu Stellung zu nehmen. Mit Schreiben vom 3. September 2014 hat Frankreich mitgeteilt, dass es dazu keine Stellungnahme abgeben möchte. |

|

(14) |

Am 21. Juni 2016 hat die Kommission nach Ablauf der Frist eine gemeinsame Mitteilung von vier der sieben betroffenen Dritten erhalten. Diese Mitteilung zielte insbesondere darauf ab, den Standpunkt dieser Dritten klarzustellen, nachdem der Gerichtshof sein Urteil in der Sache Europäische Kommission gegen Jørgen Andersen (im Folgenden „Urteil Jørgen Anderson“) gefällt hatte (3). |

|

(15) |

Schließlich hat die Region ihre Stellungnahme durch Zusendung einer zusätzlichen Mitteilung am 9. November 2016 ergänzt. |

2. ZUSAMMENHANG UND VORSTELLUNG DER FRAGLICHEN MASSNAHMEN

|

(16) |

Mit über 12 Mio. Einwohnern macht die Region Île-de-France allein 18,8 % der Bevölkerung Frankreichs aus, sodass sie die bevölkerungsreichste Region mit der größten Bevölkerungsdichte ist (996 Einw./km2). Laut dem Institut d'Aménagement et d'Urbanisme d'Île-de-France (Agentur für Stadtentwicklung der Region Île-de-France) (4) hält die Region Île-de-France mit durchschnittlich über 240 000 Fahrzeugen pro Tag im Jahr 2010 auf fünf ihrer Streckenabschnitte den europäischen Rekord im Bereich Verkehr: drei Streckenabschnitte des Boulevard périphérique, ein Abschnitt der A1 und ein Abschnitt der A4. Diese Abschnitte übertreffen bei weitem die am stärksten befahrenen Abschnitte der Autobahnen Londons, Berlins oder Mailands. Doch auch abgesehen von der atypischen Situation bestimmter Streckenabschnitte weist das gesamte Hauptverkehrsstraßennetz ein außergewöhnlich hohes Verkehrsaufkommen auf. Eine von zwei Stationen des von der Direction des routes d'Île-de-France betriebenen Straßennetzes wird von über 18 000 Fahrzeugen pro Tag und pro Fahrstreifen befahren; ein derartiges Verkehrsaufkommen wird bei den großen nationalen Autobahnen des übrigen Frankreich als charakteristisch für eine sehr ernste Situation angesehen. |

|

(17) |

In der Region Île-de-France werden rund 23 Mio. motorisierte Fortbewegungen gezählt(d. h. zwei Drittel der erfolgenden Fortbewegungen). Mehr als die Hälfte davon werden mit Privatfahrzeugen (der Bestand liegt über vier Millionen Pkw) oder mit Nutzfahrzeugen durchgeführt. Der verbleibende Teil erfolgt mit öffentlichen Verkehrsmitteln. Das übermäßig hohe Verkehrsaufkommen des Hauptverkehrsstraßennetzes der Region Île-de-France zeigt sich auch in einem ständig dichten Verkehr: So bleibt die stündliche Verkehrsmenge von 6 bis 21 Uhr oft auf ihrem Maximalwert, bei einem nahezu stabilen täglichen Verkehrsaufkommen während des ganzen Jahres. Bei solchen Verkehrsmengen können geringe Verkehrsschwankungen sehr große Geschwindigkeitsabweichungen verursachen und schnell zu Stauungen führen. Die mit einem derartigen Grad an Überlastung verbundenen negativen externen Effekte sind offensichtlich: Luftverschmutzung, Zeitverlust, steigende Unfallzahlen, Attraktivitätsverlust des Gebiets usw. Angesichts einer solchen Situation ist die Entwicklung eines attraktiven Angebots an öffentlichen Verkehrsmitteln unverzichtbar, um eine nachhaltige Mobilität zu erreichen. |

|

(18) |

Die eingehende Untersuchung der Kommission konzentrierte sich auf ein System zur Förderung von Investitionen durch Unternehmen des öffentlichen Personenlinienverkehrs per Straße, die einen öffentlichen Dienstleistungsauftrag in dem besonderen Umfeld der Region Île-de-France wahrnehmen, das zu berücksichtigen ist. Dieses System hat sich im Laufe der Zeit in Abhängigkeit von den Organisationsbedingungen des öffentlichen Personenlinienverkehrs per Straße in der Region Île-de-France weiterentwickelt. Deshalb unterscheidet die Kommission zwischen zwei Zeiträumen:

|

2.1. Von der Region durchgeführte Maßnahmen

|

(19) |

Am 20. Oktober 1994 hat die Region einen Beschluss verabschiedet (5), der darauf abzielt, eine Reihe von 1979 eingeführten Maßnahmen (6) zugunsten von Unternehmen, die Dienstleistungen des öffentlichen Personenlinienverkehrs auf der Straße in der Region Île-de-France bereitstellten, zu verlängern. Vor dem Beschluss von 1994 wurde die ursprüngliche Regelung von 1979 bereits in zwei Beschlüssen abgeändert: in den Jahren 1984 (CR 84-07) und 1987 (CR 87-07). Zwei weitere Beschlüsse wurden später verabschiedet, 1998 (CR 44-98) und 2001 (CR 47-01), bevor diese Regelung 2008 endgültig aufgehoben wurde. |

|

(20) |

In Anwendung dieser Beschlüsse konnte die Region eine Finanzhilfe für öffentlich-rechtliche Körperschaften gewähren, die entweder mit einem Privatunternehmen eine Vereinbarung über den Linienbetrieb von Autobussen abgeschlossen hatten oder diese direkt über einen Regiebetrieb betreiben. Die öffentlich-rechtlichen Körperschaften zahlten diese Finanzhilfe an das Verkehrsunternehmen aus, wenn dieses Eigentümer der bezuschussten Investitionen war. |

|

(21) |

Die bewilligten Investitionen waren hauptsächlich dafür bestimmt, die Anschaffung von Neufahrzeugen zu fördern, als Gegenleistung für eine quantitative Verbesserung des Angebots (Erhöhung der Bedienungs- oder Fahrtenhäufigkeit, Verlängerung der Linien oder Einrichtung neuer Linien), eine qualitative Verbesserung der Dienstleistung (Verpflichtung auf eine Qualitätscharta, Niederflurbus), die Installation neuer Ausstattungen an Bord der Fahrzeuge (Vorrichtungen zur Ansage oder Anzeige von Haltestellen), die Einrichtung von Systemen für die Ausstellung und Entwertung von Fahrausweisen, die Einrichtung von Haltestellen und Aufstellung von Haltestellenpfosten, oder die Durchführung von Studien. |

|

(22) |

Die Körperschaften mussten ihre Finanzhilfeanträge an die Region stellen. |

|

(23) |

Der Finanzhilfesatz lag zwischen 25 % und 60 % der Ausgaben (Nettopreise). Die Höhe der Finanzhilfe war je nach Art der Ausgaben nach oben begrenzt. |

|

(24) |

Die begünstigen Unternehmen mussten sich verpflichten, die quantitativen und qualitativen Verbesserungen des Angebots, die Fahrzeuge und Ausrüstungsgegenstände während mindestens fünf Jahren ab dem Zeitpunkt ihrer Inbetriebnahme aufrechtzuerhalten. Während diesen fünf Jahren mussten die Fahrzeuge, für die Finanzhilfen bewilligt wurden, vorrangig und im Wesentlichen auf den betroffenen Linien eingesetzt werden. |

|

(25) |

Schließlich waren die öffentlich-rechtlichen Körperschaften, die als Auftraggeber agieren, und die Unternehmen verpflichtet, einen Zusatzvertrag zu ihrer Betriebsvereinbarung abzuschließen, der vom Präsidenten des Regionalrats gegengezeichnet ist, der die Verwendung der Finanzhilfe einschränkte und die Gegenleistungen auflistete, die dem begünstigten Unternehmen bezüglich der quantitativen und qualitativen Verbesserungen des Angebots auferlegt werden. |

|

(26) |

Laut den französischen Behörden haben zwischen 1994 und 2008 135 Unternehmen — von insgesamt 150 in der Region Île-de-France — von dieser Maßnahme profitiert. |

2.1.1. Verfahren vor dem nationalen Verwaltungsgericht

|

(27) |

Im Mai 2004 hat der Verband „Syndicat autonome des transporteurs de voyageurs“ (SATV) den Präsidenten des Regionalrats ersucht, die drei vorgenannten Beschlüsse aufzuheben. Angesichts der Weigerung des Präsidenten am 17. Juni 2004 hat der SATV beim Verwaltungsgericht von Paris eine Nichtigkeitsklage gegen die Ablehnungsentscheidung eingelegt. |

|

(28) |

In seinem Urteil vom 10. Juli 2008 (7) hat das Verwaltungsgericht der Nichtigkeitsklage des SATV stattgegeben und hat der Region aufgetragen, dem Regionalrat einen neuen Beschluss zu unterbreiten, mit der Begründung, dass der Einführung dieser Förderregelung keine Mitteilung an die Europäische Kommission vorausgegangen war. Das Verwaltungsgericht hat außerdem der Region aufgetragen, die Aufhebung der drei Beschlüsse vorzunehmen. |

|

(29) |

Die Region hat Berufung gegen dieses Urteil eingelegt, aber auch die strittigen Beschlüsse mit dem Beschluss CR80-08 vom 16. Oktober 2008 aufgehoben. |

|

(30) |

Am 12. Juli 2010 (8) hat das Oberverwaltungsgericht (Cour administrative d'appel, CAA) Paris das Urteil des Verwaltungsgerichts bestätigt. Die Region hat ein Rechtsmittel gegen dieses Urteil beim Conseil d'État eingelegt. Der Conseil d'État hat dieses Rechtsmittel in einem Urteil vom 23. Juli 2012 verworfen (9). |

|

(31) |

Vier betroffene Dritte haben zudem eine Drittwiderspruchsklage gegen das Urteil des CAA Paris erhoben. Infolge der Verwerfung dieses Rechtsmittels durch das CAA am 27. November 2015 haben die betroffenen Dritten ein Rechtsmittel eingelegt, das bis heute anhängig ist. |

|

(32) |

Infolge eines neuen Antrags, der vom SATV am 27. Oktober 2008 eingereicht wurde, hat das Verwaltungsgericht Paris mit seinem Urteil vom 4. Juni 2013 (10) der Region aufgetragen, Vollstreckungstitel auszustellen, die die Rückforderung der ausgezahlten Finanzhilfen ermöglichen, auf der Grundlage der Beschlüsse, die durch das Urteil Nr. 0417015 vom 10. Juli 2008 aufgehoben wurden. Die Region hat gegen dieses Urteil Berufung eingelegt. Am 31. Dezember 2013 hat das CAA Paris den Antrag abgewiesen (11). Die Region hat ein Rechtsmittel gegen dieses Urteil beim Conseil d'État eingelegt. Dieses Rechtsmittel ist heute immer noch anhängig. |

2.2. Von STIF durchgeführte Maßnahmen

|

(33) |

STIF ist eine öffentliche Verwaltungseinrichtung, die von dem Dekret Nr. 2005-664 vom 10. Juni 2005 geregelt wird. Sie organisiert, koordiniert und finanziert den öffentlichen Personenverkehr in der Region Île-de-France, der von dem Pariser ÖPNV-Betreiber Régie autonome des transports parisiens (RATP), der franz. Eisenbahngesellschaft Société nationale des chemins de fer français (SNCF), dem Transilien-Netz und privaten Busunternehmen sichergestellt wird, die in dem Netz Réseau de l'organisation professionnelle des transports d'Île-de-France (OPTILE) zusammengeschlossen sind. |

|

(34) |

Mit dem Beschluss Nr. 2006/1161 vom 13. Dezember 2006 hat STIF eine neue vertragliche Organisation für alle Linien des öffentlichen Personenlinienverkehrs auf der Straße festgelegt. Das angestrebte Ziel bestand darin, ihre Rolle als organisierende Einrichtung im Bereich der Festlegung des Angebots und des Serviceniveaus sowie im Bereich der Leistung der Verkehrsunternehmen und der finanziellen Transparenz zu stärken. |

|

(35) |

Diese neue Organisation stützt sich auf eine regionale Leistungsbeschreibung, deren Grundsätze in zwei aufeinanderfolgende Verträge aufgenommen wurden, die für eine Gesamtlaufzeit von zehn Jahren abgeschlossen wurden:

|

|

(36) |

Diese zwei Typen von Verträgen übernehmen, jeder auf seine Weise, den Grundsatz der Bezuschussung der von den Verkehrsunternehmen getätigten Investitionen. |

2.2.1. Vorstellung der Verträge „CT1“

|

(37) |

Die Verträge „CT1“ wurden am 13. Dezember 2006 mit 75 privaten Verkehrsunternehmen geschlossen und sind am 1. Januar 2007 in Kraft getreten. Sie haben die vorherigen Betriebsvereinbarungen abgelöst und zugleich den Übergang zu der „Ziel“-Vertragsform vorbereitet, die der Vertragstyp „CT2“ darstellte. |

|

(38) |

Der Vertrag „CT1“ wurde mit jedem Unternehmen für alle von ihm betriebenen Linien abgeschlossen. Gemäß Artikel 2-1 des Vertrags „CT1“ war es das Ziel des Vertrags, „die Durchführungsbedingungen des öffentlichen Dienstleistungsunternehmens des öffentlichen Personenlinienverkehrs für seinen Betrieb in der Region Île-de-France“ vorzusehen. Er legte die Bedingungen für die Arbeitsweise in den Beziehungen zwischen STIF und dem Leistungserbringer in folgenden Bereichen fest:

|

|

(39) |

Mit dem Beschluss seines Rates vom 2. Oktober 2008 hat STIF durch einen Zusatzvertrag („Zusatzvertrag Nr. 3“) die Verträge „CT1“ geändert und einen Mechanismus für Finanzhilfen für Investitionen in Fahrzeuge eingeführt. Die Höhe dieser Finanzhilfen wurde durch die Festlegung von Preisobergrenzen begrenzt, für die eine Höchstbeteiligungsrate von STIF anwendbar war. Die Empfängerunternehmen waren verpflichtet, die bezuschussten Ausrüstungsgegenstände für eine Mindestdauer von 8 Jahren nur für die Durchführung von Tätigkeiten der öffentlichen Versorgung einzusetzen, die im Verkehrsplan von STIF festgelegt sind. |

|

(40) |

Aufgrund von Vertrag „CT1“ wurden somit 836 Fahrzeuge für einen Gesamtbetrag von 61,5 Mio. EUR an ausgezahlten Finanzhilfen finanziert. |

2.2.2. Vorstellung der Verträge „CT2“

|

(41) |

Der Vertrag „CT2“ übernimmt weitgehend die allgemeinen Bestimmungen des Vertrags „CT1“, vor allem betreffend die Ziele des Vertrags und die Bedingungen für die Funktionsweise der Beziehungen zwischen STIF und dem Leistungserbringer. |

|

(42) |

In der gleichen Weise sieht der Vertrag „CT2“ einen Beitrag von STIF vor, „aufgrund der Durchführung von gemeinwirtschaftlichen Verpflichtungen, die ihr auferlegt werden“. Dieser Beitrag umfasst einen als C1 bezeichneten Anteil in Verbindung mit den Betriebskosten und einen als C2 bezeichneten Anteil in Verbindung mit der Finanzierung der Investitionen. |

|

(43) |