ISSN 1977-0642

Amtsblatt

der Europäischen Union

L 86

Ausgabe in deutscher Sprache

Rechtsvorschriften

59. Jahrgang

1. April 2016

|

ISSN 1977-0642 |

||

|

Amtsblatt der Europäischen Union |

L 86 |

|

|

|

||

|

Ausgabe in deutscher Sprache |

Rechtsvorschriften |

59. Jahrgang |

|

Inhalt |

|

II Rechtsakte ohne Gesetzescharakter |

Seite |

|

|

|

BESCHLÜSSE |

|

|

|

* |

Beschluss (EU) 2016/449 der Kommission vom 28. Juli 2015 über die staatliche Beihilfe SA. 38544 2014/C (ex 2014/N) (die Frankreich zugunsten von Kem One durchzuführen plant) (Bekanntgegeben unter Aktenzeichen C(2015) 5169) ( 1 ) |

|

|

|

|

LEITLINIEN |

|

|

|

* |

|

|

|

|

|

(1) Text von Bedeutung für den EWR |

|

DE |

Bei Rechtsakten, deren Titel in magerer Schrift gedruckt sind, handelt es sich um Rechtsakte der laufenden Verwaltung im Bereich der Agrarpolitik, die normalerweise nur eine begrenzte Geltungsdauer haben. Rechtsakte, deren Titel in fetter Schrift gedruckt sind und denen ein Sternchen vorangestellt ist, sind sonstige Rechtsakte. |

II Rechtsakte ohne Gesetzescharakter

BESCHLÜSSE

|

1.4.2016 |

DE |

Amtsblatt der Europäischen Union |

L 86/1 |

BESCHLUSS (EU) 2016/449 DER KOMMISSION

vom 28. Juli 2015

über die staatliche Beihilfe SA. 38544 2014/C (ex 2014/N) (die Frankreich zugunsten von Kem One durchzuführen plant)

(Bekanntgegeben unter Aktenzeichen C(2015) 5169)

(Nur der französische Text ist verbindlich)

(Text von Bedeutung für den EWR)

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf Artikel 108 Absatz 2 Unterabsatz 1,

gestützt auf das Abkommen über den Europäischen Wirtschaftsraum, insbesondere auf Artikel 62 Absatz 1 Buchstabe a,

nach Aufforderung der Beteiligten zur Stellungnahme gemäß den genannten Artikeln (1) und unter Berücksichtigung dieser Stellungnahmen,

in Erwägung nachstehender Gründe:

1. VERFAHREN

|

(1) |

Nach vorheriger Kontaktaufnahme meldete Frankreich am 30. Juli 2014 bei der Kommission drei Maßnahmen zur finanziellen Unterstützung an (ein FDES-Darlehen, Zuschüsse und rückzahlbare Vorschüsse sowie ein eventueller Erlass von Steuern und Sozialbeiträgen), die sich in den Rahmen des Umstrukturierungsplans unter Fortsetzung der Geschäftstätigkeit der Gesellschaft Kem One SAS (im Folgenden „Kem One“ oder „Unternehmen“) einreihen. |

|

(2) |

Mit Schreiben vom 1. Oktober 2014 informierte die Kommission Frankreich über ihren Beschluss der Einleitung des Verfahrens gemäß Artikel 108 Absatz 2 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) im Hinblick auf diese Maßnahmen (im Folgenden „Einleitungsbeschluss“). Mit Schreiben vom 3. November 2014 übermittelte Frankreich seine Stellungnahme. |

|

(3) |

Der Beschluss der Kommission über die Einleitung des Verfahrens wurde im Amtsblatt der Europäischen Union (2) veröffentlicht. Die Kommission forderte die Beteiligten zur Stellungnahme bezüglich der in Rede stehenden Maßnahmen auf. |

|

(4) |

Bei der Kommission gingen Stellungnahmen von sechs Drittbetroffenen ein. Sie leitete diese an Frankreich weiter, um dem Land Gelegenheit zu geben, diese zu kommentieren, und erhielt die Kommentare Frankreichs mit Schreiben vom 25. Februar 2015. |

|

(5) |

Am 20. März 2015 übermittelte Frankreich zusätzliche Informationen zur Unterstützung seiner Stellungnahme. Am gleichen Tag ersuchte die Kommission um weitere Informationen, die Frankreich am 8. Mai 2015 übersandte. Die Kommission bat in der Folge am 23. Juni 2015 um ergänzende Informationen, die Frankreich am 2. Juli 2015 beibrachte. |

|

(6) |

Darüber hinaus fanden zwischen der Kommission und den französischen Behörden mehrere Telefonkonferenzen und Sitzungen statt. |

2. BESCHREIBUNG DER MASSNAHMEN

2.1. BEGÜNSTIGTES UNTERNEHMEN: KEM ONE

|

(7) |

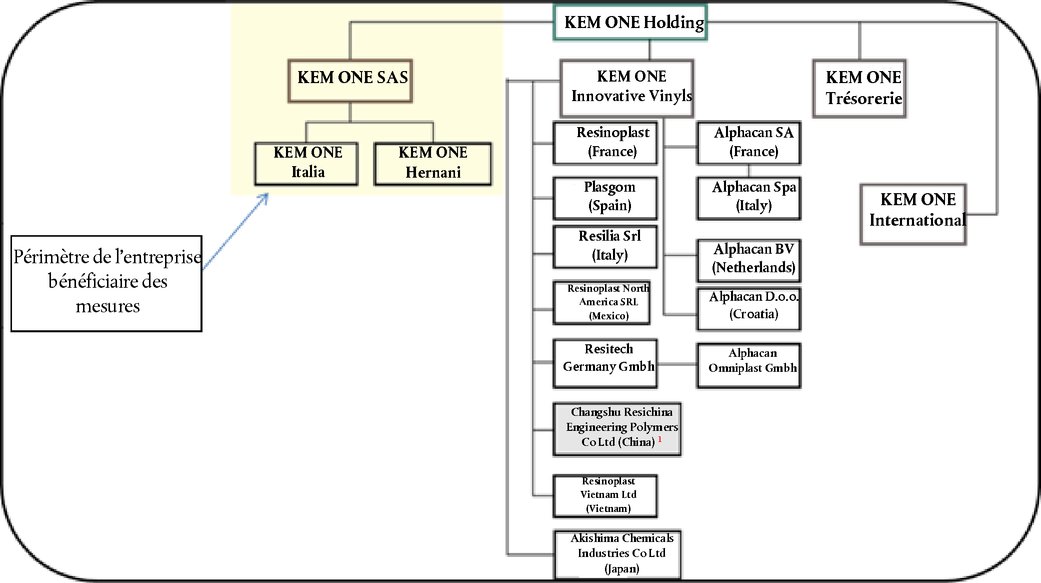

Kem One war eine 100 %ige Tochtergesellschaft der Kem One Holding, die 2012 gegründet wurde, um die Bildung von Tochtergesellschaften und die Übernahme des Vinyl-Geschäfts von Arkema durch den Klesch-Konzern, einer in der Schweiz ansässigen Finanzgruppe, zu ermöglichen. Im Jahr 2012 erwirtschafteten das Unternehmen Kem One und seine Tochtergesellschaften (Kem One Italia und Kem One Hernani) einen Gesamtumsatz von […] (*) Mio. EUR, davon […] Mio. EUR in Frankreich, wo sich das Hauptproduktions- und Vertriebszentrum befindet. Diese Unternehmen beschäftigen 1 315 Arbeitnehmer in Frankreich und ca. 80 in Spanien und Italien. Schema 1 Struktur des Konzerns Kem One vor der Übernahme

Quelle: Anmeldung. |

|

(8) |

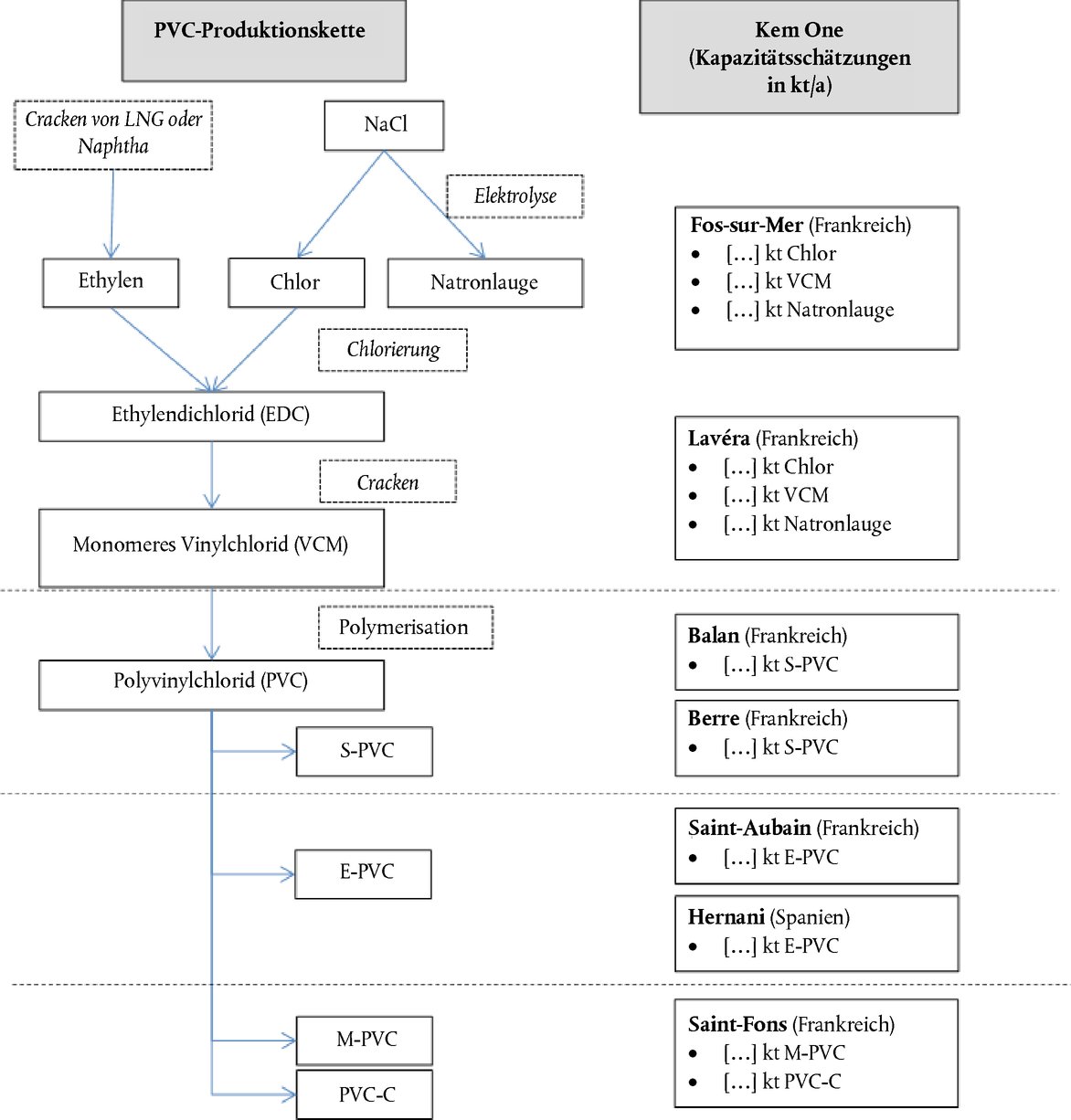

Kem One geht mehreren Geschäftstätigkeiten von der Salzgewinnung bis hin zur Verarbeitung von Polyvinylchlorid (PVC) nach, die zu einer vertikal integrierten Tochtergesellschaft gehören. So umfasst Kem One produktionstechnisch vorgelagerte Tätigkeiten, die in der Herstellung und im Vertrieb von chlorchemischen Erzeugnissen und PVC bestehen und für zahlreiche Wirtschaftsbereiche wie den Automobil-, Bau-, Landwirtschafts- und Gesundheitssektor bestimmt sind. Schema 2 Geschäftstätigkeit von Kem One innerhalb der PVC-Produktionskette

Quelle: Kommission auf der Grundlage der von Frankreich übermittelten Informationen und der von Drittbetroffenen übersandten Stellungnahmen. |

|

(9) |

Das Hauptziel der Geschäftstätigkeiten von Kem One besteht in der Herstellung ([…] % des Umsatzes) und im Vertrieb von PVC. Kem One stellt dabei drei Typen von PVC her: i) PVC zur allgemeinen Verwendung (Masse-PVC (M-PVC) und Suspensions-PVC (S-PVC)), das […] % des Produktionsumfangs an PVC darstellt, ii) Emulsions-PVC (E-PVC), das […] % des Produktionsumfangs an PVC darstellt, allerdings […] % der mit dem PVC-Geschäft erzielten Gesamtmarge ausmacht, und iii) nachchloriertes PVC (PVC-C), das […] % des Produktionsumfangs an PVC darstellt. Aus der Beschlusspraxis der Kommission (3) geht hervor, dass der PVC-Markt zwei verschiedene Marktsegmente umfasst: S-PVC und E-PVC. Innerhalb des S-PVC-Segments ist eine weitere Untergliederung nach S-PVC-Art vorzunehmen: Standard-S-PVC, S-PVC-Spezialitäten und Polymerfüllstoff. Gleiches gilt für das E-PVC-Segment (Pasten-PVC und E-PVC-Spezialitäten). |

|

(10) |

Darüber hinaus gelangte die Kommission zu dem Schluss, dass diese Märkte durchaus eine europäische Dimension (auf der Ebene des Europäischen Wirtschaftsraums (EWR)) aufweisen und dass es für das Segment S-PVC möglich ist, den geografischen Bereich enger zu fassen und auf Westeuropa und sogar Nordwesteuropa (Deutschland, Belgien, Dänemark, Frankreich, Irland, Luxemburg, Norwegen, Niederlande, Großbritannien und Schweden zusammen) einzugrenzen. |

|

(11) |

In der Gegenwart ist Kem One hauptsächlich auf dem Markt für Standard-S-PVC vertreten. Das Unternehmen Kem One schätzt ein, dass sich seine Marktanteile und die seiner Wettbewerber wie folgt verteilen: Tabelle 1 Marktanteile bei Standard-S-PVC in Nordwesteuropa (2012-2014)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(12) |

Frankreich schätzt ein, dass das Gemeinschaftsunternehmen von Ineos und Solvay auf dem E-PVC-Markt hinsichtlich der Produktionskapazitäten einen Marktanteil von ca. [20-30] % halte, während der Anteil von Vinnolit bei ca. [30-40] %, von Vestolit bei [10-20] % und von Kem One bei [10-20] % liege. Somit würden die drei wichtigsten Wettbewerber (Vinnolit, das Gemeinschaftsunternehmen von Ineos und Solvay sowie Vestolit) insgesamt fast [80-90] % der Produktionskapazitäten und des Absatzes bei E-PVC in Westeuropa auf sich vereinen. |

|

(13) |

Außer PVC stellt Kem One Natronlauge, Chlormethane und Chlor, das zur Herstellung von PVC zum Einsatz gelangt (4), her und vertreibt diese Produkte. |

2.2. VON KEM ONE ANGETROFFENE SCHWIERIGKEITEN

|

(14) |

Die angetroffenen Schwierigkeiten ergeben sich sowohl aus strukturellen Unzulänglichkeiten als auch aus der weltweit bestehenden Krise, die zwischen dem zweiten Halbjahr 2012 und dem Beginn des Jahres 2013 beträchtliche finanzielle Einbußen mit sich brachte. |

2.2.1. Strukturelle Unzulänglichkeiten bei Kem One

2.2.1.1. Vertikale Desintegration der Ethylen-Produktionskette

|

(15) |

Die französischen Behörden sind der Ansicht, dass die Wettbewerbsfähigkeit der Wirtschaftsteilnehmer im PVC-Sektor auf verschiedenen Faktoren beruhe. Dazu gehörten der Preis für den Zugang zu Energie und Rohstoffen, die Einbindung und die Größe der Einheiten (Units) der gesamten Vinyl-Produktionskette, ihre geografische Lage und die damit verbundene Logistik, die in den Einheiten zum Einsatz gelangenden Technologien sowie die für einige Wirtschaftsteilnehmer bestehende Möglichkeit einer zweifachen Chlorverwertung. |

|

(16) |

Die derzeitigen Geschäftstätigkeiten von Kem One entwickelten sich innerhalb des Vinyl-Bereichs des Unternehmens Arkema, das im Jahr 2006 zu einem unabhängigen Konzern wurde. Diese Tätigkeiten wurden schließlich 2012 an den Klesch-Konzern veräußert. Die derzeitige Struktur von Kem One ist das Ergebnis mehrerer Aufspaltungen im Zuge diverser Veräußerungen vorbestehender Geschäftsfelder im französischen Chemiesektor, die zu einer für Kem One nachteiligen vertikalen Desintegration der Ethylen-Produktionskette führten. Grund dafür sind die beträchtlichen Kosten, die durch den Einkauf von Ethylen zur PVC-Herstellung verursacht werden. So kann Kem One nicht von einem integrierten Zugang zu Ethylen profitieren. Ursache dafür ist insbesondere die unterbrochene Verbindung zum Dampfcracker von Total, der für das Unternehmen die Quelle der Ethylenbeschaffung darstellt. Den Hauptwettbewerbern von Kem One kommt eine partielle Integration zugute, dies dank der integrierten Ethylenproduktion für einen Teil ihres Bedarfs (Dampfcracker von Ineos in Norwegen und Solvay in Frankreich) bzw. dank bestehender Langzeitvereinbarungen, die einer Form der Integration gleichkommen (dies ist bei Shin-Etsu in den Niederlanden im Hinblick auf den Zugang zum Dampfcracker von Shell der Fall). |

2.2.1.2. Veraltetes und suboptimal leistungsfähiges Kernstück der Produktionsanlagen (Elektrolyse)

|

(17) |

Von vier Elektrolyseanlagen kann nur eine einzige als technologisch auf dem aktuellen Stand betrachtet werden. Die übrigen drei Anlagen sind sehr energieintensiv (Diaphragma-Elektrolyseanlagen in Fos-sur-Mer und Lavéra sowie Quecksilber-Elektrolyseanlage in Lavéra). Die Hauptwettbewerber von Kem One rüsteten ihre Quecksilber- und Diaphragma-Elektrolyseanlagen im Zeitraum 2003-2013 auf die Membran-Elektrolyse um. |

|

(18) |

Somit verfügt Kem One lediglich über […] % der modernsten Produktionskapazitäten (Membran-Elektrolyse), während diese Technologie fast […] % der vorhandenen Kapazitäten darstellt. |

2.2.1.3. Hohe Produktionskosten

|

(19) |

Dem Übergang des Vinyl-Geschäfts von Arkema an Klesch gingen weder die Gründung von Tochtergesellschaften und noch eine interne Umstrukturierung voraus, die zu einer Optimierung der Strukturkosten geführt hätten. Letztgenannte stellten im Jahr 2013 eine Belastung von […] Mio. EUR dar. |

|

(20) |

Des Weiteren mussten zwischen Arkema und Kem One zahlreiche Service- und Dienstleistungsverträge geschlossen werden, wodurch es zu Defiziten in der Wettbewerbsfähigkeit kam. |

2.2.1.4. Handelspolitik zu stark auf Südeuropa ausgerichtet

|

(21) |

Die geografische Lage von Kem One ist so beschaffen, dass die wichtigsten Produktionsanlagen direkten Zugang zum Mittelmeer haben. Dadurch wurde eine Verkaufspolitik (bei PVC und Natronlauge) betrieben, die weitgehend auf die Länder Südeuropas ausgerichtet war, deren Märkte von der Krise 2008-2009 und — verglichen mit den Marktpreisen im nordwesteuropäischen Bereich — vom Import preisgünstiger Produkte, insbesondere von Natronlauge, direkt betroffen waren. Diese Ausrichtung der Handelspolitik trug zur Schmälerung der Marge bei Kem One bei. |

2.2.2. Finanzielle Schwierigkeiten von Kem One

|

(22) |

Die schlechte Wirtschaftskonjunktur im zweiten Halbjahr 2012 und Anfang 2013 führte bei Kem One schnell zu beträchtlichen finanziellen Verlusten. |

|

(23) |

Die negativen Auswirkungen der Krise wurden durch mehrere Ereignisse noch verstärkt, wodurch es zu einem merklichen Rückgang des Absatzes kam und die Marge des Unternehmens geschmälert wurde, und zwar: Stillstand nach jeweils fünfjähriger Betriebsdauer zwecks Generalreparatur (Shutdown) im Jahr 2012 am Standort Fos-sur-Mer länger als geplant, Problem mit der Qualität des von Total gelieferten Ethylens, Vorkommnis größeren Ausmaßes am Dampfcracker von Total Ende Dezember 2012 in Lavéra, der dadurch bis März 2013 vollständig abgefahren und danach nur mit halber Leistung betrieben wurde. |

2.2.3. Einstellung der Zahlungen und Eröffnung des gerichtlichen Sanierungsverfahrens

|

(24) |

Die wiederkehrenden Schwierigkeiten bei Kem One führten dazu, dass das Unternehmen im Januar 2013 beim Handelsgericht Lyon (Tribunal de commerce de Lyon) die Eröffnung eines Güteverfahrens beantragte. Da keine Übereinkunft herbeigeführt werden konnte, stellte dieses Gericht am 27. März 2013 die Einstellung der Zahlungen von Kem One fest und sprach die Eröffnung eines gerichtlichen Sanierungsverfahrens aus. |

|

(25) |

Mit Urteil vom 20. Dezember 2013 nahm das Handelsgericht Lyon das gemeinsame Angebot von Herrn Alain de Krassny und der Investitionsgesellschaft OpenGate Capital (im Folgenden „OpenGate“) an und bestätigte den Sanierungsplan. Im Sanierungsplan wird das Fortbestehen des Unternehmens angestrebt. |

|

(26) |

Zur Umsetzung des Sanierungsplans wurde eine neue Gesellschaft, K1 Group SAS (im Folgenden „K1“), gegründet. Ihre Aufgabe besteht im Erwerben und Halten der Titel von Kem One und Kem One Innovative Vinyls. Gehalten wird K1 zu 50 % durch die Gesellschaft AK1, beaufsichtigt von Herrn de Krassny, und zu 50 % durch die Gesellschaft K1 International, beaufsichtigt durch OpenGate. |

2.3. BESCHREIBUNG DER ÖFFENTLICHEN UNTERSTÜTZUNGSMASSNAHMEN

|

(27) |

[…] (5):

|

2.3.1. FDES-Darlehen (30 Mio. EUR)

|

(28) |

Der FDES wird von den französischen Behörden als Werkzeug zur Begleitung der Umstrukturierung in bestimmten Unternehmen in Schwierigkeiten verwendet. Die Leitlinien zur Verwendung des FDES basieren derzeit auf dem Rundschreiben vom 26. November 2004 zu den staatlichen Maßnahmen im Hinblick auf die Vorbeugung und Behandlung von Schwierigkeiten in Unternehmen (6). Die Unterstützung im Rahmen des FDES erfolgt in Form von Darlehen, die auf Unternehmen beschränkt sind, deren Rentabilität am Ende der Umstrukturierungsphase gesichert ist und deren Wegfall Konsequenzen größeren Ausmaßes auf die Gesamtheit einer Branche oder einer Region hätte. In jedem Fall erfolgt die staatliche Unterstützung in Kofinanzierung mit dem privaten Sektor. Im November 2013 brachte der Minister für die Sanierung von Betriebsstätten ein außerordentliches Instrumentarium zum Einsatz, das im Rahmen des FDES darauf abzielte, insbesondere mittelgroße Unternehmen (7) zu unterstützen, die häufig Gegenstand von Kollektivverfahren sind. |

|

(29) |

Das FDES-Darlehen in Höhe von 30 Mio. EUR soll als Sicherheit für die Gewährung von Lieferantenkrediten an Kem One dienen und zur Finanzierung des Umlaufmittelbedarfs des Unternehmens sowie des kurzfristigen Liquiditätsbedarfs beitragen. |

|

(30) |

Das Darlehen wird Kem One nach Unterzeichnung des Darlehensvertrags gewährt, wobei die Gewährung insbesondere der Zeichnung einer Kapitalerhöhung durch die Übernehmer in Höhe von mindestens 10 Mio. EUR in bar untergeordnet ist, die voll einzubezahlen sind. |

|

(31) |

Das Darlehen soll zu einem festen jährlichen Zinssatz von 3,5 % verzinst werden. Kem One muss das FDES-Darlehen mit sieben Jahreszahlungen tilgen. |

|

(32) |

Der Staat ist Begünstigter einer vom Unternehmen Kem One bewilligten erstrangigen Verpfändung seiner Betriebsmittel und Ausrüstungen. Der buchhalterische Nettowert der Betriebsmittel und Ausrüstungen beläuft sich im Jahresabschluss zum 31. Dezember 2013 auf 138,49 Mio. EUR. Angesichts der Bestätigung der Einlagen im Juli 2012 durch einen Abschlussprüfer und des Nichtvorhandenseins außerordentlicher Umstände, aufgrund derer die Tilgungszeiträume infrage gestellt werden könnten, gelangen die französischen Behörden zu dem Schluss, dass die buchhalterischen Nettowerte den tatsächlichen Wert dieser Vermögenswerte widerspiegeln. |

2.3.2. Zuschuss (15 Mio. EUR) und rückzahlbare Vorschüsse (80 Mio. EUR)

|

(33) |

Diese Finanzierungsmaßnahmen dienen der Durchführung des Projekts SAM zur Umgestaltung von Industrieanlagen (Quecksilber-Elektrolyseanlage am Standort Lavéra) im Rahmen des Zukunftsinvestitionsprogramms „Unterstützung bei der Reindustrialisierung“. |

|

(34) |

In seiner Anmeldung räumte Frankreich ein, dass der Zuschuss eine staatliche Beihilfe dargestellt habe. |

|

(35) |

Die Vorschüsse sind über sieben Jahre zurückzuzahlen. Sie schließen eine rückzahlungsfreie Zeit von zwei Jahren ein und bestehen aus zwei Tranchen: i) 65 Mio. EUR zum festen jährlichen Zinssatz von 3,5 % und ii) 15 Mio. EUR zum festen jährlichen Zinssatz von 10 %. |

|

(36) |

Im Rahmen der Bereitstellung dieser Finanzierungen wird ein Begleitausschuss, bestehend aus Vertretern des Staats, des Unternehmens Kem One und der Übernehmer, gebildet. Die Aufgaben dieses Ausschusses sind die Freigabe der Ausgaben für das Projekt SAM, die Bestätigung der Aufrechterhaltung der Geschäftstätigkeit und des Erhalts der Arbeitsplätze am Standort Lavéra sowie die Kontrolle der Konformität eventueller von Herrn de Krassny bezogener „Management Fees“ (Leitungsprovisionen). |

2.3.3. Eventueller Erlass von Steuern und Sozialbeiträgen

|

(37) |

In seiner Anmeldung schätzt Frankreich die steuerlichen und sozialen Verbindlichkeiten von Kem One auf 42 Mio. EUR. |

|

(38) |

Am 20. Februar 2014 rief Kem One die französische Kommission der Finanzdienstleister (im Folgenden „CCSF“), zuständig für den Nachlass bei Verbindlichkeiten im Bereich Steuern und Soziales, an. |

|

(39) |

[…], Kem One reichte beim Handelsgericht Lyon ein Ersuchen um grundlegende Änderung des Sanierungsplans des Unternehmens gemäß Artikel L626-26 des französischen Handelsgesetzbuchs (Code de commerce) (8) ein und beantragte einen beträchtlichen Nachlass bei rechtlich nachlassfähigen öffentlichen Verbindlichkeiten. Gemäß Urteil des Handelsgerichts Lyon umfasst der Antrag auf Nachlass von Kem One 90 % des nachlassfähigen Teils dieser Verbindlichkeiten. Die französischen Behörden brachten einen Betrag von […] EUR zum Ansatz, der […] % der Verbindlichkeiten im Bereich Steuern und Soziales entspricht. Der Antrag auf Nachlass war zum Zeitpunkt der Anmeldung der Beihilfemaßnahmen bei der Kommission von der CCSF noch nicht formal beschieden. |

2.4. PLAN ZUR UMSTRUKTURIERUNG VON KEM ONE

2.4.1. Geplante Maßnahmen

|

(40) |

Der Umstrukturierungsplan basiert auf der Fortsetzung der Geschäftstätigkeit von Kem One, die unter Berücksichtigung der übrigen zu Kem One Innovative Vinyls SASU gehörenden Tochtergesellschaften neu geordnet wird, um den Umfang der Geschäftstätigkeit im vor- und nachgelagerten Bereich wiederherzustellen. |

|

(41) |

Der Umstrukturierungsplan umfasst drei Arten von Maßnahmen: industrielle, kommerzielle und finanzielle. |

2.4.1.1. Industrielle Maßnahmen: Modernisierung der Produktionsanlagen, insbesondere der Elektrolyseanlagen in Lavéra

|

(42) |

Dieses Projekt beinhaltet drei Hauptziele:

|

|

(43) |

Die Schätzung von Kem One dahingehend, wie der Wettbewerbsrückstand aufgeholt werden soll, liegt im Hinblick auf die Produktionskosten in der Größenordnung von [20-40] Mio. EUR jährlich. Die Inbetriebnahme ist für 2016 geplant. Der Gesamtbetrag der Kosten für das Projekt SAM beläuft sich auf [150-250] Mio. EUR. |

2.4.1.2. Kommerzielle Maßnahmen: Neuausrichtung der Handelspolitik hin zu mehrwertträchtigen Absatzmärkten

|

(44) |

Das Unternehmen Kem One plant, seine Produktionskapazitäten für die rentabelsten Absatzmärkte einzusetzen, und zwar insbesondere zur Herstellung von PVC-C oder E-PVC und für das Flüssigchlor-Geschäft, um so bei konstanter Chlorkapazität zu einer Steigerung seiner Marge zu gelangen. |

|

(45) |

Kem One beabsichtigt zudem, seinen Absatz bei Natronlauge und Standard-S-PVC in Frankreich und Nordwesteuropa auszubauen. |

|

(46) |

Im Sanierungsplan ist ein Gewinn von [10-30] Mio. EUR bis 2016 vorgesehen, was am Umsatz gemessen einen prozentualen Anstieg der Bruttomarge um ca. [0-10] % bedeutet. |

2.4.1.3. Finanzielle Maßnahmen: Reduzierung der Strukturkosten

|

(47) |

Im Plan ist der Abbau von [90-110] Arbeitsplätzen vorgesehen. [1-15] Arbeitnehmern wurden aufgrund der Schließung des Standorts Aix-en-Provence grundlegende Änderungen in ihrem jeweiligen Arbeitsvertrag mitgeteilt. Von einer beruflichen Umorientierung sind innerhalb von Kem One und auf Konzernebene [80-100] Arbeitnehmer betroffen. Dieser Sozialplan entspricht einer Lohn- und Gehaltskosteneinsparung von [0-10] Mio. EUR. |

|

(48) |

Im Plan sind zudem Einsparungen bei den Strukturkosten in Höhe von [10-20] Mio. EUR vorgesehen. Diese stehen in Zusammenhang mit einer Verringerung der Versicherungskosten, der Schließung der Außenstelle des Geschäftssitzes in Aix-en-Provence sowie der Zurückstellung von IT-Projekten. |

|

(49) |

Und schließlich sind im Plan Einsparungen in Höhe von [15-25] Mio. EUR vorgesehen, die aus der Steigerung der Produktivität resultieren: Reduzierung der festen und variablen Kosten sowie Verbesserung der Rentabilität. Diese Maßnahmen sind vom Projekt SAM unabhängig und sollen 2014 und 2015 umgesetzt werden. |

2.4.2. Schätzung der Umstrukturierungskosten und Finanzierung des Umstrukturierungsplans

|

(50) |

Die Kosten für die Umstrukturierung belaufen sich auf 222 Mio. EUR: Umbau der Elektrolyseanlagen in Lavéra ([150-210] Mio. EUR) und Einbringen von zwei Doppelbohrungen (Dubletten) in der Saline von Vauvert ([15-30] Mio. EUR). |

|

(51) |

Zur Finanzierung der Umstrukturierungskosten sind im Plan folgende Finanzierungen vorgesehen: Tabelle 2 Im Umstrukturierungsplan vorgesehene Finanzierungsquellen wie in der Anmeldung dargestellt

|

||||||||||||||||||||||||||||||||||

|

(52) |

Die Finanzierung wird durch einen Forderungsverzicht seitens privater Gläubiger in Höhe von 158,8 Mio. EUR und seitens öffentlicher Gläubiger in Höhe von […] EUR vervollständigt. |

|

(53) |

Und schließlich zahlte Kem One Trésorerie dem Unternehmen Kem One im Rahmen der Abtretung der Titel von Kem One an K1 einen Betrag von [10-19] Mio. EUR zurück. Diese Summe entspricht der sogenannten „Seveso-Garantie“, die vom Konzern Kem One Holding über Kem One Trésorerie für die Standorte von Kem One in Frankreich anlässlich deren Übertragung durch Arkema bestellt worden war. Grundlage hierfür bildet der Artikel L515-8 des französischen Umweltgesetzes (Code de l'environnement) (10) zu umweltschutztechnisch überwachungsbedürftigen Anlagen. Die französischen Behörden führten aus, dass, wenngleich die Freisetzung des Betrags der anfänglich vom Klesch-Konzern bestellten Seveso-Garantie und dessen Übertragung an Kem One eine unmittelbar positive Wirkung auf die Barliquidität hätten, dieser in Rede stehende Betrag aufgrund der Tatsache, dass er der Neubestellung dieser finanziellen Sicherheiten nach und nach zugewiesen werden muss, nicht als private Einlage verbucht worden sei. |

2.4.3. Geschäftsplan von Kem One

|

(54) |

Der Geschäftsplan von Kem One deckt den Zeitraum von 2013-2017 ab, wobei das Unternehmen nach Aussage der französischen Behörden ausgehend von realistischen Annahmen ab 2017 wieder rentabel sein soll. Im mittleren Szenario erreicht Kem One ab 2014 erneut eine zufriedenstellende Barliquidität, ab 2017 eine Bruttomarge in Höhe von [25-35] % des Umsatzes und ab 2018 ein EBITDA-Niveau in der Größenordnung von [4-12] %. Diese Werte stehen im Einklang mit den Bezugsangaben aus dem Bereich der Basischemie. |

|

(55) |

Die Verbesserung der Rentabilität des Unternehmens soll insbesondere aus den fünf nachfolgend benannten Maßnahmen resultieren: beträchtliche private Einlagen zur unverzüglichen Wiederherstellung der Barliquidität; Investitionen zur Gewährleistung der Betriebssicherheit der Elektrolyse- und Bohrprozesse zur Verbesserung der Wettbewerbsfähigkeit des Unternehmens; Neuverhandlung der Verträge für den Zugang zu Rohstoffen und industriellen Plattformen; interne Umstrukturierung, verbunden mit einem Plan zur Steigerung der Leistungsfähigkeit und Produktivität und Überarbeitung der Handelspolitik zur Positionierung von Kem One auf dem Markt. |

|

(56) |

Die französischen Behörden betrachten die zugrunde gelegten Annahmen als realistisch. Die erwarteten Gewinne fanden bei Neuverträgen bereits Berücksichtigung. Die Größe der VCM- und S-PVC-Anlagen befindet sich — mit Ausnahme der Elektrolyseanlagen — auf dem Niveau der besten Anlagen von Wettbewerbern aus Westeuropa. Allerdings geht aus den Marktpreisannahmen noch kein Wiederanziehen der Nachfrage bzw. noch keine Verbesserung des Gleichgewichts zwischen Angebot und Nachfrage bei PVC hervor. Dies wird allerdings von den Hauptberatern der Branche vorhergesagt. |

|

(57) |

Im Geschäftsplan finden aber auch alternative Szenarien Berücksichtigung. Im pessimistischen Szenario bringen die französischen Behörden die Annahme zum Ausdruck, dass wiederholte Vorkommnisse in der Produktion im Vergleich zum mittleren Szenario zu Produktionsausfällen und Absatzrückgängen in Höhe von [8-14] % führen, wobei sich dies auf die variablen Kosten und die Gewinne bei den Beschaffungsverträgen auswirkt. Der EBITDA bleibt im Zeitraum 2014-2016 niedrig ([1-5] % des Umsatzes). Die Barliquidität erreicht ab Ende 2014 ein zufriedenstellendes Niveau, gestattet dem Unternehmen Kem One allerdings nicht, seine Verbindlichkeiten zu verringern. Jedoch wird die Wiederherstellung einer langfristigen Rentabilität des Unternehmens dank des Projekts zum Umbau der Elektrolyseanlagen selbst in diesem Szenario gesichert. |

|

(58) |

Die Annahme für das optimistische Szenario besteht in einer allmählichen Steigerung des Verkaufspreises für Standard-PVC und Natronlauge in den kommenden Jahren. In diesem Szenario erreicht die Barliquidität ab 2014 erneut ein befriedigendes Niveau (+ [40-60] Mio. EUR). Dieser Plan gestattet dem Unternehmen Kem One außerdem, einige seiner Investitionen ([300-500] Mio. EUR zwischen 2014 und 2020) zu finanzieren, seine Verbindlichkeiten im Zeitraum 2017-2020 zu verringern und ab 2018 zu einem EBITDA-Niveau von [10-15] % zu gelangen. |

3. IM EINLEITUNGSBESCHLUSS ZUM AUSDRUCK GEBRACHTE ZWEIFEL

|

(59) |

Mit Beschluss vom 1. Oktober 2014 leitete die Kommission das förmliche Prüfverfahren ein. In diesem Einleitungsbeschluss brachte die Kommission in Anwendung der Regeln für staatliche Beihilfen, die Unternehmen in Schwierigkeiten gewährt werden, Zweifel sowohl an der Qualifizierung der geprüften Maßnahmen als staatliche Beihilfe als auch an deren eventueller Vereinbarkeit mit dem Binnenmarkt zum Ausdruck. |

3.1. QUALIFIZIERUNG ALS STAATLICHE BEIHILFE

|

(60) |

Was die drei angemeldeten Maßnahmen, und zwar i) das FDES-Darlehen, ii) den Zuschuss und die rückzahlbaren Vorschüsse sowie iii) den Forderungserlass anbelangt, so stellte sich die Kommission die Frage nach dem Vorhandensein eines wirtschaftlichen Vorteils und im Falle einer Bejahung nach dessen Höhe. |

3.1.1. FDES-Darlehen

3.1.1.1. Wert der Sicherheiten

|

(61) |

Die Kommission stellte sich zunächst die Frage nach den Bedingungen des FDES-Darlehens. Was die Sicherheiten anbelangt, so brachte die Kommission mehrere Vorbehalte im Hinblick auf die Schätzung ihres Werts vor. Zunächst gab es seitens der französischen Behörden keine Angaben dahingehend, welche Anlagen und Ausrüstungen unter die Verpfändung fallen. Die Kommission nahm zudem zur Kenntnis, dass die Tatsache, dass einige Produktionsmittel veraltet, suboptimal leistungsfähig und gar moralisch verschlissen sind, von den französischen Behörden als eine der Hauptschwierigkeiten von Kem One dargestellt wurde. Dies sei insbesondere bei der Quecksilber- und der Diaphragma-Elektrolyseanlage der Fall. Folglich stellte sich die Kommission die Frage nach dem tatsächlichen Wert der verpfändeten Ausrüstungen und Anlagen und zweifelte daran, dass der zur Schätzung der Sicherheiten zum Ansatz gebrachte buchhalterische Nettowert der Wirklichkeit entspreche, dies insbesondere im Vergleich zur Alternativlösung, bei der der Wert der Verpfändungen in Abhängigkeit von den Nettoeinnahmen aus dem Betreiben der vorgenannten Ausrüstungen und Anlagen geschätzt wurde. |

3.1.1.2. Höhe der Verzinsung des Darlehens

|

(62) |

Angesichts dieser Zweifel schien die Erhöhung des Referenzzinssatzes Frankreichs zum Zeitpunkt der Gewährung des Darlehens (0,53 %) um 400 Basispunkte zur Berechnung der Darlehenszinsen unzureichend. |

|

(63) |

Die Kommission hegte darüber hinaus Zweifel an den Bedingungen der Verzinsung des Darlehens. Die französischen Behörden gelangten nämlich in Anwendung der Mitteilung der Kommission über die Änderung der Methode zur Festsetzung der Referenz- und Abzinsungssätze (im Folgenden „EU-Referenzzinsmitteilung 2008“) (11) zu einer Verzinsung von 4,53 %, brachten jedoch einen Zinssatz von 3,5 % zum Ansatz. |

|

(64) |

Die Kommission gelangte im Gegensatz zu der Aussage, dass sich der Zinssatz aufgrund der unzureichenden Erhöhung angesichts der Qualität der Sicherheiten eher in einem Bereich zwischen 6,53 % und 10,53 % (12) bewegen müsse. |

|

(65) |

Die Kommission stellte des Weiteren fest, dass das gesamte Darlehen angesichts der Tatsache, dass Kem One vor dem Hintergrund der Schwierigkeiten und der Umstrukturierung des Unternehmens kein Darlehen zu denselben Bedingungen von einer Privatbank gewährt wurde, als Beihilfesumme betrachtet werden könne. |

3.1.2. Zuschuss und rückzahlbare Vorschüsse

|

(66) |

Die Kommission vertrat die Meinung, dass ein Zuschuss einen wirtschaftlichen Vorteil darstelle, den das begünstigte Unternehmen nicht zu Marktbedingungen erhalten habe. In der Tat ist ein Zuschuss ein Finanzinstrument, dessen Kapitalbetrag nicht getilgt werden muss und der keine vom Begünstigten zu zahlenden Zinsen abwirft. Es war daher ausgeschlossen, dass ein privater Darlehensgeber, der Finanzierungskosten hat und sein Kapital verzinsen muss, bereit ist, ein Unternehmen über Zuschüsse zu finanzieren. |

|

(67) |

Im Hinblick auf die rückzahlbaren Vorschüsse stellte die Kommission das Vorhandensein von einigen mit ihrer Gewährung verknüpften Bedingungen fest, die ein privater Darlehensgeber wahrscheinlich nicht gestellt hätte. Es handelte sich hierbei vor allem um die Bedingung der Aufrechterhaltung des Betriebs und der Arbeitsplätze am Standort Lavéra über einen Zeitraum von fünf Jahren nach Realisierung des Projekts — sofern die Zukunftsfähigkeit von Kem One dies nicht ohnehin gerechtfertigt hätte — nach vorheriger Zustimmung des Staates. Da die französischen Behörden keinen Nachweis dafür erbracht hatten, dass private Darlehensgeber bereit gewesen wären, einem in Schwierigkeiten befindlichen Unternehmen einen solchen Betrag zu denselben Bedingungen als Darlehen zu gewähren, gelangte die Kommission zudem zu dem Schluss, dass alle rückzahlbaren Vorschüsse als Beihilfe betrachtet werden könnten. |

3.1.3. Eventueller Erlass von Steuern und Sozialbeiträgen

|

(68) |

Die Kommission stellte zunächst fest, dass die Prozentsätze für den Forderungsverzicht für private (70 %) und öffentliche ([…] %) Gläubiger nicht dieselben wären, zumal nicht sicher sei, ob der Staat unter gleichen Bedingungen wie die privaten Gläubiger, die langjährige Beziehungen zu Kem One pflegten, platziert würde. |

|

(69) |

Im Übrigen stelle ein Forderungsverzicht in Anbetracht des Grundsatzes des marktwirtschaftlich handelnden privaten Kapitalgebers prinzipiell eine Beihilfe dar, da dadurch einem Unternehmen gegenüber seinen Wettbewerbern ein Vorteil dadurch verschafft werde, dass seine Lasten verringert würden. Dies umso mehr, als sich das Unternehmen in Schwierigkeiten befinde und Gegenstand eines Kollektivverfahrens sei. Im vorliegenden Fall stellte sich die Kommission die Frage nach den Gründen für diesen Erlass von Steuern und Sozialbeiträgen, die dazu beigetragen hätten, das Angebot eines Übernehmers zu privilegieren. Die Kommission schloss die Möglichkeit des Bestehens einer Beihilfesumme gleich dem Gesamtbetrag des geplanten Erlasses nicht aus. |

3.2. PRÜFUNG DER VEREINBARKEIT

|

(70) |

Im Hinblick auf die Vereinbarkeit der Maßnahmen mit den Regeln für staatliche Beihilfen stellte die Kommission fest, dass die Leitlinien der Gemeinschaft für staatliche Beihilfen zur Rettung und Umstrukturierung von Unternehmen in Schwierigkeiten 2004 (im Folgenden „Leitlinien 2004“) (13) die einschlägige Rechtsgrundlage bildeten. In diesem Zusammenhang brachte die Kommission Zweifel im Hinblick auf i) die Wiederherstellung einer langfristigen Rentabilität von Kem One, ii) die Vermeidung jedweder Wettbewerbsverfälschung und iii) die Begrenzung der Beihilfe auf das erforderliche Mindestmaß zum Ausdruck. |

3.2.1. Wiederherstellung einer langfristigen Rentabilität von Kem One

|

(71) |

Zunächst stellte sich die Kommission die Frage nach der genauen Laufzeit des Umstrukturierungsplans, da Frankreich zu diesem Punkt keine Präzisierung vorgenommen hatte. |

|

(72) |

Die Kommission stellte danach fest, dass die französischen Behörden in die Umstrukturierungskosten lediglich die Kosten im Zusammenhang mit der Modernisierung der Produktionsanlagen (Umbau der Elektrolyseanlagen von Lavéra ([150-210] Mio. EUR) und Einbringen von zwei Doppelbohrungen (Dubletten) in der Saline Vauvert ([15-30] Mio. EUR)) einfließen ließen. Die Kommission gelangte zu dem Schluss, dass die interne Umstrukturierung von Kem One notwendigerweise zusätzliche Kosten im Zusammenhang mit der Reduzierung der Strukturkosten und der Neuausrichtung der Handelspolitik nach sich ziehen musste. |

|

(73) |

Darüber hinaus stellte sich die Kommission die Frage nach der Ernsthaftigkeit einiger Angaben in den von Frankreich vorgelegten Szenarien zur Wiederherstellung einer langfristigen Rentabilität. Somit schien die Wiederherstellung der Barliquidität sowohl im Nominalszenario als auch im pessimistischen Szenario ungewiss. |

|

(74) |

Die drei von Frankreich in der Anmeldung vorgeschlagenen Szenarien schlossen die Erlangung eines Bankdarlehens in Höhe von [60-70] Mio. EUR im Jahr 2016 bei privaten Finanzeinrichtungen ein. Nun aber schienen die französischen Behörden in diesem Stadium keinerlei Garantie für die Erlangung eines solchen Darlehens zu haben. Diese Ungewissheit war somit dem realistischen Charakter der drei Szenarien abträglich. |

3.2.2. Vermeidung jedweder Wettbewerbsverfälschung

|

(75) |

Da Frankreich keinerlei Ausgleichsmaßnahme vorschlug, erinnerte die Kommission daran, dass das Vorhandensein von Ausgleichsmaßnahmen eines der Kriterien für die Vereinbarkeit einer Beihilfe zur Umstrukturierung darstelle. Sie forderte die französischen Behörden folglich auf, ihr Ausgleichsmaßnahmen anzubieten, in denen alle ihre Argumente Berücksichtigung finden sollten. |

3.2.3. Begrenzung der Beihilfe auf das erforderliche Mindestmaß

|

(76) |

Die Kommission brachte Zweifel zu den Daten zum Ausdruck, die von den französischen Behörden zur Berechnung der Höhe des Eigenbeitrags von Kem One herangezogen wurden, wobei von der Einhaltung der Regel ausgegangen wurde, wonach der Eigenbeitrag eines Großunternehmens zu den Kosten seiner Umstrukturierung 50 % der Gesamtsumme betragen muss. |

4. ERWIDERUNG FRANKREICHS AUF DEN EINLEITUNGSBESCHLUSS

|

(77) |

Mit Schreiben vom 3. November 2014 legte Frankreich seine Stellungnahme zum Einleitungsbeschluss vor. |

4.1. ZUR QUALIFIZIERUNG ALS STAATLICHE BEIHILFE

4.1.1. FDES-Darlehen

4.1.1.1. Wert der Sicherheiten

|

(78) |

Frankreich unterstreicht, dass der Buchwert der verpfändeten Güter deren Marktwert entspreche. In der Tat sei der buchhalterische Nettowert gleich dem buchhalterischen Bruttowert abzüglich der Abschreibungen. Der Bruttowert entspräche dem Erwerbswert der Güter oder deren Einlagenwert. So sei diese Einlage anlässlich der Teileinlage von Vermögenswerten seitens Arkema bei Kem One am 2. Juli 2012 von unabhängigen Sachverständigen auf [110-120] Mio. EUR geschätzt worden. Des Weiteren erinnert Frankreich daran, dass zwei in letzter Zeit im PVC-Sektor für kleinere Unternehmen als Kem One getätigte Transaktionen zu Beträgen abgeschlossen worden seien, die weit über dem Buchwert der Vermögenswerte von Kem One gelegen hätten. Würde man die Geschäftstätigkeit von Kem One unter Ansatz der Discounted-Cashflow-Methode (DCF) wertmäßig unterlegen, ergebe sich ein Betrag von [80-90] Mio. EUR für 2014, [110-130] Mio. EUR für 2015 und [330-340] Mio. EUR für 2016. Schließlich erinnert Frankreich daran, dass es sich um eine erstrangige Sicherheit handele, mit der gewährleistet werde, dass der Staat vor allen übrigen Gläubigern befriedigt werde. |

|

(79) |

Frankreich schlussfolgert daraus, dass davon auszugehen sei, dass der Staat über eine solide Garantie verfüge, die im Vergleich zum Betrag des FDES-Darlehens sehr hoch sei. |

4.1.1.2. Höhe der Verzinsung

|

(80) |

Zunächst schätzt Frankreich ein, dass die Methodik zur Berechnung des Zinssatzes, basierend auf einer Stichprobe von Unternehmen, für die CDS-Verträge (Credit Default Swap) mit vierjähriger Laufzeit verhandelt werden und die über ein CCC-Rating verfügen wie in Erwägungsgrund 92 des Einleitungsbeschlusses dargelegt, aus der sich ein Zinssatz von 20,95 % ergibt, nicht dazu angetan sei, zu einer Annäherung an die Realität der Marktzinssätze zu gelangen. Hierbei könne es sich nicht um Darlehensgeschäfte handeln, die mit dem Darlehen an Kem One aus dem FDES vergleichbar sind, da es keinerlei Auskünfte zu den Garantien oder zum Niveau der Sicherheiten gebe, die mit den als Referenz zur Festsetzung des Zinssatzes von 20,95 % herangezogenen Geschäften verbunden sind. |

|

(81) |

Darüber hinaus führe die Anwendung der EU-Referenzzinsmitteilung 2008 angesichts der Finanzlage von Kem One und des Niveaus der Sicherheiten zu einer Verzinsung von 4,53 % (Referenzzins Frankreichs 0,53 % + 400 Basispunkte) und nicht zu 6,53 % wie von der Kommission im Einleitungsbeschluss behauptet. |

|

(82) |

In jedem Fall diene der auf der Grundlage der EU-Referenzzinsmitteilung berechnete Satz lediglich als Indikator. Im vorliegenden Fall hätten das geringe Insolvenzrisiko von Kem One — dies insbesondere angesichts der effektiven Umsetzung des Sanierungsplans, mit dem ab 2017 die langfristige Rentabilität des Unternehmens wiederhergestellt werden soll, und eines soliden Finanzmanagements — sowie der hohe Grad an Sicherheiten einen marktkonformen Zinssatz von 3,5 % gerechtfertigt. |

|

(83) |

Und schließlich sei im Finanzierungsvertrag mit [privater Wirtschaftsteilnehmer 2] ein Finanzierungssatz Euribor 3 Monate + […] % bei einem Mindestsatz von […] % vorgesehen. Wenngleich es sich nicht um einen Banksatz handele, seien die Bedingungen für die Gewährung der Finanzierung dergestalt beschaffen, dass sie den konformen Charakter des FDES-Darlehens mit den Marktbedingungen bestätigen. |

4.1.1.3. Höhe der Beihilfe

|

(84) |

Wie in der Anmeldung ausgewiesen ist Frankreich der Ansicht, dass der Betrag der Beihilfe — sofern es sich um eine solche handelt — gleich der Differenz zwischen dem auf der Grundlage der EU-Referenzzinsmitteilung 2008 berechneten Zinssatz und dem zur Anwendung gebrachten Zinssatz, also 4,53 % bzw. 3,5 % sein müsse und nicht das gesamte Darlehen betreffe. |

|

(85) |

Frankreich unterstreicht, dass die Kommission in der Vergangenheit diesen Ansatz wiederholt zur Anwendung gebracht habe. |

4.1.2. Zuschuss und rückzahlbare Vorschüsse

|

(86) |

Wie bereits ausgeführt erkennt Frankreich an, dass der Zuschuss in seiner Gesamtheit eine staatliche Beihilfe darstellt. |

|

(87) |

Im Hinblick auf die rückzahlbaren Vorschüsse ist Frankreich allerdings der Auffassung, dass diese nicht in Gänze als staatliche Beihilfen betrachtet werden dürften. In der Tat sei die Rückzahlung der Vorschüsse gewiss, da diese zwei Jahre nach Abschluss der eingeleiteten Modernisierungsarbeiten automatisch erfolge. Damit müssten die Vorschüsse Darlehen gleichgestellt werden und folglich entspreche der Betrag der Beihilfe dem Subventionsäquivalent, nämlich 14,4 Mio. EUR. |

4.1.3. Eventueller Erlass von Steuern und Sozialbeiträgen

|

(88) |

Erstens führt Frankreich aus, dass sich der Betrag der Steuern und Sozialbeiträge im Gegensatz zu den Aussagen in der Anmeldung auf […] EUR und nicht auf 42 Mio. EUR belaufe. Diese […] EUR gliederten sich dabei wie folgt auf: Verbindlichkeiten in Höhe von […] Mio. EUR, gebildet vor Eröffnung des gerichtlichen Sanierungsverfahrens, und Verbindlichkeiten in Höhe von […] EUR, gebildet nach Eröffnung dieses Verfahrens. Die zuständigen Behörden planen, einen Nachlass von […] % der vor Eröffnung des Verfahrens gebildeten nachlassfähigen Verbindlichkeiten (14), ergo einen Betrag von […] EUR auf die öffentlichen Gesamtpassiva von insgesamt […] EUR (entspricht […] % aller öffentlichen Gesamtpassiva) zu gewähren. |

|

(89) |

Zweitens erinnert Frankreich daran, dass die meisten Verbindlichkeiten gegenüber privaten Gläubigern entweder zu 100 % oder zu 70 % erlassen worden seien. |

|

(90) |

Des Weiteren sei der Verzicht Frankreichs auf einen Teil der Steuern und Sozialbeiträge, die dem Staat seitens Kem One geschuldet sind, dergestalt, dass die ordnungsgemäße Umsetzung des Plans für den Wiederaufschwung und die Sanierung des Unternehmens möglich sei. Bei einem Wegfall von Kem One könnte Frankreich im Endeffekt weitere […] Mio. EUR (15) verlieren, wenn es nicht einen Nachlass gewähre, dessen Gesamtbetrag […] Mio. EUR allerdings nicht überschreiten dürfe. |

|

(91) |

Angesichts dieser Ausführungen verhalte sich Frankreich ergo wie ein umsichtiger Gläubiger. |

|

(92) |

In jedem Fall entspreche der Betrag der Beihilfe — sofern die Maßnahme als eine staatliche Beihilfe betrachtet werden sollte — der Differenz zwischen der Höhe des von Frankreich letztlich bewilligten Verzichts und der von allen privaten Gläubigern akzeptierten Mindestverzichtshöhe. |

4.2. ZUR VEREINBARKEIT

4.2.1. Zur Wiederherstellung der Rentabilität

|

(93) |

Im Einleitungsbeschluss forderte die Kommission Frankreich auf, die Behauptung, Frankreich habe in die Umstrukturierungskosten lediglich die Kosten im Zusammenhang mit der Modernisierung der Produktionsanlagen einfließen lassen, während die Umstrukturierung von Kem One notwendigerweise zusätzliche Kosten im Zusammenhang mit jeder Umstrukturierungsmaßnahme (Reduzierung der Strukturkosten und Neuausrichtung der Handelspolitik) nach sich ziehen musste, zu kommentieren. In seiner Stellungnahme unterstreicht Frankreich, dass die Reduzierung der Strukturkosten lediglich 13 Kündigungen zur Folge gehabt habe, die eine damit verbundene finanzielle Belastung in Höhe von […] Mio. EUR nach sich gezogen habe. Diese Belastung sei im Geschäftsplan und im Barliquiditätsplan, der dem Anmeldungsplan im Anhang beiliegt, nicht separat ausgewiesen, jedoch vom Eröffnungsbarvermögen in Abzug gebracht worden. Darüber hinaus hätten die übrigen internen Bemühungen um eine Reduzierung der zentralen Kosten keine spezifischen finanziellen Belastungen mit sich gebracht. Im Hinblick auf die Neuausrichtung der Handelspolitik sei keine damit in direktem Zusammenhang stehende Belastung entstanden. |

|

(94) |

Des Weiteren seien mehrere positive Elemente vorhanden, die den realistischen Charakter der unternehmensseitig vorgelegten Szenarien zur Wiederherstellung der langfristigen Rentabilität bestätigten. So ginge aus dem anfänglichen Szenario eine Erhöhung der Barliquidität Ende 2017 um [30-40] Mio. EUR hervor. Gründe hierfür seien eine Verringerung der notwendigen Investitionen und das Wiederanfahren der Anlagen zu einem früheren Zeitpunkt als vorgesehen. Der erwartete Betriebsgewinn sei hingegen auf [35-45] Mio. EUR pro Jahr anstelle von [25-35] Mio. EUR korrigiert worden. Zudem zeige die Tatsache, dass sich mehrere private Gesellschaften wie [privater Wirtschaftsteilnehmer 1], [privater Wirtschaftsteilnehmer 3], [privater Wirtschaftsteilnehmer 4] und [privater Wirtschaftsteilnehmer 5], die bereit waren, auf alle ihre Forderungen gegen Kem One zu verzichten, sowie [privater Wirtschaftsteilnehmer 2], der bereit war, die Factoringkapazität von Kem One zu vergrößern, dass die genannten Gesellschaften an die Wiederherstellung der langfristigen Rentabilität des Unternehmens glauben. |

|

(95) |

Das Bankdarlehen in Höhe von [60-70] Mio. EUR bleibe hypothetisch und sei bis zur Übermittlung der Erwiderung Frankreichs noch nicht in Anspruch genommen worden. Unter diesen Bedingungen ist Frankreich der Ansicht, dass die Tatsache, dass keine Garantie auf das Bankdarlehen bestehe, den drei Szenarien zur Wiederherstellung der langfristigen Rentabilität ebenso wie der Höhe des Eigenbeitrags des Unternehmens nicht abträglich sein könne. |

4.2.2. Zum Eigenbeitrag des Unternehmens

|

(96) |

In der Stellungnahme Frankreichs wird die Entscheidung, das Bankdarlehen in Höhe von [60-70] Mio. EUR nicht in die Eigenmittel von Kem One zu integrieren, da es sich aufgrund einer fehlenden verbindlichen Verpflichtung eines Finanzinstituts um ein hypothetisches Element handele, nicht bestritten. |

|

(97) |

Im Gegensatz dazu müssten die Forderungsverzichte, die von [privater Wirtschaftsteilnehmer 3], [privater Wirtschaftsteilnehmer 1], [privater Wirtschaftsteilnehmer 4] und [privater Wirtschaftsteilnehmer 5] bewilligt wurden, als wirkliche Finanzströme zugunsten von Kem One betrachtet werden und daher im Eigenbetrag Berücksichtigung finden. Bei diesen Unternehmen handele es sich nämlich um langjährige Handelspartner von Kem One, deren Interessen vom Erfolg von Kem One abhingen. Somit entsprächen die Forderungsverzichte in Höhe von 180,5 Mio. EUR umsichtigen Entscheidungen im industriellen Bereich, die in direktem Zusammenhang mit dem Erfolg des vom Unternehmen Kem One und seinen Übernehmern ins Leben gerufenen Sanierungsplans stünden. Die übrigen Forderungsverzichte folgten derselben Logik, wobei hier Summen geringeren Umfangs im Spiel gewesen seien. |

|

(98) |

Die privaten Beiträge belaufen sich ergo auf insgesamt 282,5 Mio. EUR, die sich wie folgt verteilen: Tabelle 3 Quellen privater Beiträge, die nach Auskunft Frankreichs im Sanierungsplan vorgesehen sind

|

||||||||||||||||||||||||

5. STELLUNGNAHMEN DRITTBETROFFENER UND KOMMENTARE FRANKREICHS

5.1. STELLUNGNAHMEN DRITTBETROFFENER

5.1.1. Stellungnahme von Ineos

5.1.1.1. Höhe der staatlichen Beihilfe und Eigenbeitrag von Kem One

|

(99) |

Nach Ansicht von Ineos werde die Höhe der staatlichen Beihilfe im Antrag Frankreichs weit unterschätzt. Darin sei kein ausreichender Beitrag des Unternehmens Kem One und seiner Aktionäre geplant. |

|

(100) |

Höhe der staatlichen Beihilfe. Zunächst einmal lehnt Ineos im Hinblick auf das FDES-Darlehen die Analyse Frankreichs ab, wonach allein die Differenz zwischen dem effektiven Satz dieses Darlehens (3,5 %) und einem angeblichen Marktsatz von 4,53 % (das heißt 1,03 Prozentpunkte) als Beihilfe betrachtet werden könne. Wären die Behauptungen Frankreichs richtig, müsste Kem One in der Lage sein, ein Darlehen eines privaten Gläubigers zu denselben Bedingungen zu erhalten, wozu das Unternehmen keinesfalls fähig sei. Des Weiteren sei der Wert der Sicherheiten weit überschätzt worden. Der Buchwert der Vermögenswerte könne bei Vorhandensein schwerwiegender wirtschaftlicher und finanzieller Schwierigkeiten nicht mit dem Marktwert gleichgesetzt werden, dies umso mehr, als diese Sicherheiten lediglich innerhalb eines Betriebszyklus einen Wert hätten, der seine Anfälligkeit gezeigt habe. Zusammenfassend müsste laut Ineos das gesamte FDES-Darlehen als Beihilfe betrachtet werden. |

|

(101) |

Im Hinblick auf den direkten Zuschuss und die rückzahlbaren Vorschüsse schätzt Ineos ein, dass diese insgesamt eine Beihilfe darstellen. Was die rückzahlbaren Vorschüsse anbelangt, so werde die Bedingung der Aufrechterhaltung des Betriebs am Standort Lavéra von keinem privaten Gläubiger gefordert. Darüber hinaus seien die Sätze im Vergleich zu den unter denselben Bedingungen von einem privaten Gläubiger zur Anwendung gebrachten zu niedrig. |

|

(102) |

Im Hinblick auf die Verringerung der Verbindlichkeiten unterstreicht Ineos, dass sich der französische Staat — während die kommerziellen Gläubiger ein legitimes kommerzielles Interesse an der Wiederherstellung von Kem One hätten — in der Position eines rein finanziellen Gläubigers befinde. Damit könnten die vom französischen Staat zugestandenen Verringerungen der Verbindlichkeiten nicht mit den von den privaten Gläubigern bewilligten Reduzierungen gleichgesetzt werden. |

|

(103) |

Ineos unterstreicht, dass Kem One von günstigen Lieferverträgen für Strom und Ethylen profitiere. Für Ineos bestehe daher kein Zweifel daran, dass die diesbezüglichen Entscheidungen von EDF auf den französischen Staat zur Anwendung gebracht werden können. Ineos ersucht die Kommission darum, zu untersuchen, welche Gründe es für die Bewilligung dieser Reduzierungen gegeben habe. Diese Vorzugspreise würden zur Verbesserung der Wettbewerbsposition von Kem One beitragen. |

|

(104) |

Eigenbeitrag von Kem One. Ineos schätzt ein, dass die Höhe des Eigenbeitrags von Kem One zu den Umstrukturierungskosten von Frankreich überschätzt werde. So schließe Frankreich in diesen Eigenbeitrag drei Darlehen privater Quellen ein: ein Darlehen zwischen 60 und 80 Mio. EUR und zwei weitere Darlehen in Höhe von 35 bis 45 Mio. EUR bzw. 40 bis 50 Mio. EUR. Laut Ineos existiere kein Nachweis dafür, dass eine private Institution ein solches Risiko zugestehen würde, und der hypothetische sowie wenig wahrscheinliche Charakter dieser Darlehen impliziere, dass sie bei der Evaluierung der Höhe des Eigenbeitrags von Kem One nicht berücksichtigt werden dürften. |

|

(105) |

Erstens unterstreicht Ineos, dass sich OpenGate, eine der Muttergesellschaften von Kem One, in einer gesunden Finanzlage befinde, sodass sie an den Umstrukturierungskosten beteiligt werden könnte. Ineos ist der Ansicht, dass Frankreich nachweisen müsse, dass die Schwierigkeiten von Kem One zu ernst sind, als dass sich die Aktionäre von Kem One (und insbesondere von OpenGate) damit beschäftigen könnten. Zweitens müssten die Aktionäre und OpenGate insbesondere für den Fall, dass die staatliche Beihilfe für Kem One als zulässig bewertet werde, die Höhe ihres Beitrags beträchtlich steigern. |

5.1.1.2. Umstrukturierungsplan

|

(106) |

Nach Auffassung von Ineos schlage Frankreich keinen realistischen Umstrukturierungsplan vor, mit dem das Unternehmen Kem One seine wirtschaftliche Rentabilität binnen angemessener Frist wiedererlangen könnte. |

|

(107) |

Erstens stütze sich der vorliegende Umstrukturierungsplan auf umfangreiche Investitionen und Liquiditätsspritzen, sehe aber keine Rationalisierung der Geschäftstätigkeit von Kem One vor. Zweitens bedinge der Umstrukturierungsplan, dass Kem One seinen Marktanteil und seinen Absatz auf Produktmärkten, die bereits Gegenstand schwerwiegender Überkapazitätsprobleme sowie eines intensiven Wettbewerbs seien und unter den schwach ausfallenden Bedarfsprognosen litten, entscheidend vergrößern könne. |

|

(108) |

Nach Ansicht von Ineos sei im Umstrukturierungsplan keine Rationalisierung der defizitären Geschäftsfelder von Kem One vorgesehen. Kem One leide unter einem strukturellen Überkapazitätsproblem. 2012 habe der Auslastungsgrad der Produktionsanlagen des Unternehmens gemessen an dessen Gesamtkapazität bei S-PVC lediglich 60-70 % betragen und damit weit unter den durchschnittlichen Auslastungsgraden der Hersteller von S-PVC auf dem nordwesteuropäischen Markt gelegen. |

|

(109) |

Ausgehend von der Annahme im Umstrukturierungsplan müsste Kem One demzufolge seine Produktion und seinen Absatz auf dem nordwesteuropäischen Markt wesentlich steigern. Außer der Tatsache, dass Kem One seine Verkäufe von S-PVC traditionell in Südeuropa konzentriert habe, scheine diese Perspektive Ineos nur sehr wenig plausibel. In Nordwesteuropa sei der PVC-Markt bereits durch ein sehr überschüssiges Angebot gekennzeichnet, und die Prognosen für den PVC-Markt in Nordwesteuropa ließen für die kommenden fünf Jahre nur einen schwachen Anstieg der Nachfrage erkennen. Des Weiteren dürfte der Erwerb von Vestolit und Vinnolit durch zwei amerikanische PVC-Hersteller diese Wirtschaftsteilnehmer von einer effizienteren Kostenstruktur profitieren lassen, wodurch diese zu leistungsfähigeren Wettbewerbern würden. Und schließlich leide Kem One bei den Kunden dieses nordwesteuropäischen Marktes unter einem schlechten Ruf. |

|

(110) |

Im Umstrukturierungsplan sei die Neuausrichtung der Handelspolitik hin zu profitableren Produkten, und zwar E-PVC, PVC-C und Flüssigchlor vorgesehen. Geplant sei zudem eine Steigerung der Verkäufe bei Natriumhydroxid auf dem nordwesteuropäischen Markt. Laut Aussage von Ineos habe diese Strategie nur wenig Aussicht auf Erfolg. |

|

(111) |

Im Plan sei in erster Linie ein Wachstum der Produktion und des Absatzes bei E-PVC mit dem Ziel vorgesehen, die überschüssige Kapazität von Kem One zu nutzen, zumal dieses Produkt relativ betrachtet profitabler sei. Allerdings sei der E-PVC-Markt im EWR sehr wettbewerbsträchtig und leide bereits unter der Überkapazität. Mittel- oder langfristig sei kein wesentlicher Anstieg der Nachfrage in diesem Bereich zu erwarten. Ineos hebt ebenfalls hervor, dass andere Hersteller von E-PVC, die ernstzunehmender und innerhalb des EWR besser aufgestellt seien, mitgeteilt hätten, erst vor Kurzem in ihre Produktionskapazität investiert zu haben oder dies künftig tun zu wollen. |

|

(112) |

Im Hinblick auf das Vorhaben, die Produktion von PVC-C zu steigern, um aus der höheren Profitabilität dieses Produkts Nutzen zu ziehen, besteht Ineos auf der Aussage, dass es sich hierbei um ein Nischenprodukt handele, das in Europa nur sehr wenig nachgefragt werde. Der französische Flüssigchlor-Markt sei durch eine geringe Größe und eine starke Wettbewerbsintensität gekennzeichnet. |

|

(113) |

Und schließlich erinnert Ineos im Hinblick auf das Vorhaben, den Absatz von Natriumhydroxid auf dem nordwesteuropäischen Markt zu steigern, daran, dass Natriumhydroxid ein unvermeidliches Nebenprodukt bei der Chlorherstellung sei. Der Produktionsumfang bei Natriumhydroxid (und damit des Absatzvolumens) ergebe sich aus der Nachfrage nach chlorierten Derivaten (wie beispielsweise PVC). Das Unternehmen Kem One könne nur dann darauf hoffen, sein Absatzvolumen bei Natriumhydroxid zu steigern, wenn es einen plausiblen Plan zur Absatzsteigerung bei den im prozesstechnisch nachgelagerten Bereich angesiedelten chlorierten Derivaten vorlege. |

5.1.1.3. Ausgleichsmaßnahmen

|

(114) |

Nach Ansicht von Ineos schlage Frankreich keine geeigneten Ausgleichsmaßnahmen vor. Ineos weist mit Nachdruck darauf hin, dass in den Leitlinien 2004 eindeutig der Rückgriff auf Ausgleichsmaßnahmen gefordert werde. |

|

(115) |

Ineos erinnert daran, dass lediglich die Hälfte der Produktionskapazität bei S-PVC auf dem nordwesteuropäischen Markt für den Wiederverkauf auf diesem Markt genutzt werde. Dieses gravierende Problem der Überkapazität scheine angesichts der Perspektiven in der Bauindustrie mittelfristig nicht gelöst werden zu können. Die Überkapazität und die schwache Nachfrage hätten eine Schmälerung der Margen der europäischen PVC-Hersteller zur Folge. Vor diesem Hintergrund verschaffe die geplante Beihilfe Kem One einen beträchtlichen Vorteil. |

|

(116) |

Insbesondere werde dem Unternehmen damit gestattet, seine Quecksilber-Technologie umzugestalten, wodurch das Risiko für seine Wettbewerber, ihre Produktionskapazitäten teilweise stilllegen zu müssen, verschärft werde. Darüber hinaus werde Kem One, sofern es dem Unternehmen tatsächlich gelinge, seinen Absatz auf dem nordwesteuropäischen Markt zu steigern, dazu beitragen, den Wettbewerbsdruck noch weiter zu erhöhen. |

|

(117) |

Ineos schätzt ein, dass es zwingend erforderlich sei, die Produktionskapazität von Kem One bei PVC ständig zu reduzieren, da das strukturelle Problem der Überkapazität auf dem Markt auf lange Sicht so bestehen bleibe. |

|

(118) |

Und schließlich führt Ineos aus, dass in den Leitlinien 2004 vor dem Hintergrund des Fortbestehens von Märkten, die unter einem strukturellen Überkapazitätsproblem leiden, festgelegt sei, dass die Kommission grundsätzlich nur eine Beihilfe bewillige, die auf Umstrukturierungskosten im Sozial- und Umweltbereich abziele. Nach Ansicht von Ineos müsste die Beihilfe zur Umstrukturierung ergo eher auf die Kosten im Umwelt- und Sozialbereich im Zusammenhang mit einer Schließung des Standorts Lavéra als mit seinem Umbau gerichtet sein. |

|

(119) |

Ineos schätzt ein, dass Kem One von einer sehr guten Position auf dem nordwesteuropäischen S-PVC-Markt profitiere, was einen weiteren Grund dafür darstelle, tatsächlich umfangreiche Ausgleichsmaßnahmen umzusetzen. 2012 habe Kem One auf dem nordwesteuropäischen S-PVC-Markt mit einem Anteil zwischen 10 und 20 % an den Gesamtkapazitäten an dritter Stelle gelegen. |

|

(120) |

Zudem könne Frankreich nicht einerseits behaupten, Kem One leide unter einer schwachen Position auf dem S-PVC-Markt, und andererseits die Aussage treffen, dass jedwede Reduzierung seiner Produktionskapazität zu einer Schwächung der Wettbewerbsstruktur auf ebendiesem Markt führe. |

|

(121) |

Ineos unterstreicht hier, dass es bei den Ausgleichsmaßnahmen nicht darum gehe, das Unternehmen vollständig wegfallen zu lassen, sondern seine Kapazität zu verringern. Des Weiteren stimme es laut Ineos nicht, dass eine Verringerung der Kapazität — und gar der gesamte Wegfall von Kem One auf dem Markt — den Kunden dieses Unternehmens auf diese Weise die Möglichkeit nehmen würde, eine Strategie der multiplen Beschaffung zur Anwendung zu bringen. In diesem Kontext erinnert Ineos daran, dass es bereits fünf andere große Lieferanten und weitere kleinere Wettbewerber gebe oder in Kürze geben werde. Ineos hebt erneut hervor, dass Kem One zudem auf diesem Markt nicht als zuverlässig betrachtet werde. Und schließlich betont Ineos, dass der in Rede stehende Markt ein wettbewerbsbestimmter Markt sei. |

|

(122) |

Nach Auffassung von Ineos seien Ausgleichsmaßnahmen auch auf anderen Märkten erforderlich, die alle durch Überkapazitätsprobleme und eine solide Positionierung von Kem One gekennzeichnet seien. Es handele sich hier in erster Linie um den E-PVC-Markt, auf dem Kem One 2012 über einen Anteil von 10 bis 20 % der Gesamtkapazität verfügt habe. Auf dem Markt der Chlormethane hätten die in Rede stehenden Beihilfen eine Produktion im prozesstechnisch nachgelagerten Bereich auf einer günstigeren Kostengrundlage zur Folge, als dies bei den Wettbewerbern von Kem One der Fall sei. In Bezug auf den Markt für Natriumhydroxid erinnert Ineos schließlich daran, dass es sich um ein unvermeidliches Nebenprodukt bei der Chlorherstellung handele. |

|

(123) |

Ineos schätzt ein, dass Ausgleichsmaßnahmen möglich seien und diese dazu beitrügen, eine rentable Produktionskette zu schaffen. |

|

(124) |

In dieser Hinsicht gelangt Ineos zu dem Schluss, dass Kem One einen Umstrukturierungsplan mit folgenden Zielen zur Anwendung bringen müsste:

|

|

(125) |

Nach Ansicht von Ineos würde eine solche Kapazitätsbeschneidung bei Kem One gestatten, die Verfälschungseffekte der Beihilfe auf dem Markt zu mildern, die Geschäftstätigkeit von Kem One auf wettbewerbsfähigerer Basis zu rationalisieren und die Aufgabe strukturell defizitärer Geschäftsfelder (insbesondere am Standort Lavéra) zu konkretisieren. Diese Lösung würde gestatten, dem Überkapazitätsproblem von Kem One beizukommen. Damit bestünde dann für den französischen Staat kein Bedarf mehr, durch Großinvestitionen zur Umgestaltung des Standorts Lavéra beizutragen. |

5.1.2. Stellungnahme des anonymen Unternehmens 1

5.1.2.1. Begründetheit der staatlichen Beihilfe

|

(126) |

Das anonyme Unternehmen 1 betont in erster Linie, dass sich der PVC-Sektor in einer Krise befinde und dessen Hauptakteure einem starken wirtschaftlichen und finanziellen Druck ausgesetzt seien. Die europäischen Wirtschaftsteilnehmer müssten aufgrund des regulatorischen Rahmens in Großinvestitionen einwilligen, dies allerdings vor einem Hintergrund, der seit 2007 durch sinkende Margen, eine nachlassende Nachfrage bei PVC in Europa, fallende Preise, hohe Energiekosten, Überkapazitätsprobleme und schließlich die schlechte Konjunktur im Bausektor gekennzeichnet sei. |

|

(127) |

In diesem Kontext sei die Aufrechterhaltung fairer Wettbewerbsbedingungen von Bedeutung. Eine Beihilfe für Kem One werde als eine potenzielle Quelle schwerwiegender Marktverfälschungen betrachtet. |

|

(128) |

Frankreich behaupte, dass der Markt ohne Beihilfemaßnahmen für das Unternehmen Kem One die Form eines beschränkten Oligopols annehme. Das anonyme Unternehmen 1 könne diese Auffassung nicht teilen. Es erinnert daran, dass die Kommission in ihrem Beschluss Ineos/Solvay/JV nicht zu dem Schluss gelangte, dass der Markt sich in einer solchen Situation befinde. Die Kommission habe damals auf elf Unternehmen verwiesen, die S-PVC produzieren oder importieren. |

|

(129) |

Des Weiteren merkt das anonyme Unternehmen 1 an, dass eine Beihilfe für den drittplatzierten Akteur des Sektors lediglich dazu führe, die notwendigen Anpassungen und Verbesserungen auf dem Markt hinauszuzögern und die finanziellen Schwierigkeiten der übrigen Wirtschaftsteilnehmer zu verschärfen. Nach Auffassung des anonymen Unternehmens 1 könne sogar dergestalt argumentiert werden, dass gemäß Randnummer 8 der Leitlinien 2004 gar keine Beihilfe gewährt werden könne, da der Markt unter einer strukturellen Überkapazität leide. |

|

(130) |

Das anonyme Unternehmen 1 meldet zudem Zweifel an den Perspektiven einer Wiederherstellung der Rentabilität von Kem One an. Es führt aus, dass die Kommission bereits in ihrem Beschluss Ineos/Solvay/JV das Unvermögen von Kem One, selbst nach dessen Erwerb durch Klesch seine wirtschaftliche Lebensfähigkeit wiederzugewinnen, festgestellt habe. |

|

(131) |

Die im Umstrukturierungsplan ausgewiesenen und im Einleitungsbeschluss aufgeführten Maßnahmen würden nicht präzise dargelegt. Dies betreffe insbesondere die neue Handelsstrategie von Kem One, die Umgestaltung der Elektrolyseanlagen und die Ernsthaftigkeit künftiger Verträge des Unternehmens. Darüber hinaus sei es wahrscheinlich, dass der Zeitraum für die Umstrukturierung fünf Jahre überschreite. Dies sei der Zeitrahmen, der von der Kommission in deren vorherigen Beschlüssen als akzeptabel erachtet worden sei. |

|

(132) |

Des Weiteren sei der Termin, zu dem die zur Modernisierung der Elektrolyseausrüstungen erforderlichen Investitionen umgesetzt sein müssten, ungewiss (2016 oder 2017). Den europäischen Wirtschaftsteilnehmern werde durch die europäische Rechtsetzung auferlegt, ihre Quecksilber-Technologie bis Ende 2017 umzugestalten. Gestatte Frankreich nun Kem One, die erforderlichen Investitionen hinauszuzögern, handele es sich dabei um eine Vorzugsbehandlung, die einen finanziellen Vorteil und damit eine Form der staatlichen Beihilfe darstellen könne. |

|

(133) |

Und schließlich hänge die Umsetzung von Umstrukturierungsmaßnahmen von externen Faktoren ab, die sich der Kontrolle durch das Unternehmen entzögen. Dies betreffe insbesondere den Fall des Bankdarlehens von 60 bis 70 Mio. EUR im Jahr 2016. |

5.1.2.2. Höhe der staatlichen Beihilfe

|

(134) |

Im Hinblick auf die Höhe der Beihilfe weist das anonyme Unternehmen 1 mit Nachdruck darauf hin, dass diese weit höher als der von Frankreich zugewiesene Betrag sei. Einige Maßnahmen könnten in ihrer Gesamtheit als staatliche Beihilfen betrachtet werden. Dazu gehörten der direkte Zuschuss von 15 Mio. EUR oder die rückzahlbaren Vorschüsse von 80 Mio. EUR zur Modernisierung der Produktionsmittel. Ein privater Kapitalgeber hätte seine Investitionsentscheidung in keinem Fall von Bedingungen wie der Aufrechterhaltung der Geschäftstätigkeit und dem Erhalt des Personals am Standort Lavéra abhängig gemacht. Zudem reiche der rein hypothetische Charakter des privaten Bankdarlehens nicht, um den Willen eines privaten Kapitalgebers aufzuzeigen, ein Darlehen zu denselben Bedingungen zu gewähren. |

|

(135) |

Angesichts des FDES-Darlehens von 30 Mio. EUR und des Fehlens einer Liste mit genauen Angaben zu den die Sicherheiten bildenden Vermögenswerten und Ausrüstungen sowie einer Schätzung ihres Marktwerts könne unmöglich geschlussfolgert werden, dass das Niveau der Sicherheiten „hoch“ sei. Dieses Niveau, so das anonyme Unternehmen 1, könne allenfalls als normal betrachtet werden. In diesem Falle müsste der Basissatz von 0,53 % gemäß der EU-Refererenzzinsmitteilung 2008 um mindestens 6,00 % erhöht werden. Dadurch würde der im FDES-Darlehen als Beihilfe betrachtete Betrag beträchtlich steigen. |

|

(136) |

Das anonyme Unternehmen 1 nimmt schließlich auf den Erlass von Steuern und Sozialbeiträgen in Höhe von […] EUR Bezug. Nach Ansicht des anonymen Unternehmens 1 könnten diese Schuldenerlasse seitens der staatlichen Behörden nur dann mit dem Erlass von Verbindlichkeiten seitens privater Gläubiger gleichgesetzt werden, wenn sie die diesbezügliche durchschnittliche Höhe nicht überschreiten. Dieser Durchschnittsbetrag belaufe sich auf 70 %. Die […] EUR, die diesen Durchschnitt übersteigen, müssten als staatliche Beihilfe betrachtet werden. |

|

(137) |

Darüber hinaus weist das anonyme Unternehmen 1 mit Nachdruck auf den potenziellen Beihilfecharakter des Zahlungsaufschubs der Seveso-Garantie hin. Zur Bestellung der Seveso-Garantie sei ein Transfer innerhalb des Konzerns in Höhe von 10 bis 19 Mio. EUR durch den Klesch-Konzern zugunsten von Kem One durchgeführt worden. Frankreich habe ausgeführt, dass der freigesetzte und transferierte Betrag der Seveso-Garantie bei Neubestellung der finanziellen Seveso-Garantie durch Kem One schrittweise zuzuweisen gewesen sei. Da finanzielle Garantien personengebundenen Charakter tragen, werde bei einem Wechsel des Betreiberstandorts im französischen Umweltgesetz vom neuen Betreiber gefordert, dass er innerhalb eines Monats eine Erklärung gegenüber dem zuständigen Präfekten abgibt. Die Kommission sollte daher danach trachten, von Frankreich eine Bestätigung dahingehend zu erlangen, dass dieser transferierte Betrag tatsächlich zur Neubestellung der Seveso-Garantie verwendet wird und dass der Zahlungsaufschub für die Garantie keine Kem One vom Präfekten gewährte finanzielle Vorzugsbehandlung darstellt, was potenziell eine staatliche Beihilfe impliziere. |

|

(138) |

Zudem sei laut dem anonymen Unternehmen 1 die Existenz möglicher Reduzierungen, die Kem One von EDF im Rahmen seiner neuen Stromversorgungsverträge gewährt werden, eine auf dem Markt bekannte Tatsache. Sollte sich dies als wahr herausstellen, gäbe es keinen Zweifel mehr daran, dass diese Vorzugsbehandlung dem französischen Staat zuzuschreiben sei, da dieser den Verwaltungsrat von EDF kontrolliere und mehr als zwei Drittel des Kapitals von EDF halte. |

|

(139) |

Das anonyme Unternehmen 1 äußert darüber hinaus Zweifel an der Begrenzung der Beihilfe auf das absolut notwendige Mindestmaß, dies insbesondere im Hinblick auf das Investitionsprojekt SAM. Die in Form eines direkten Zuschusses sowie von rückzahlbaren Vorschüssen gewährten 95 Mio. EUR dienten letzten Endes der Finanzierung einer Investition, die das Unternehmen gemäß der geltenden Gesetzgebung auf jeden Fall zu tätigen gezwungen sei. Die Beihilfe zu diesem Umbauprojekt habe eventuell gar keine Anreizeffekte mehr für Kem One, da das Unternehmen damit lediglich in Übereinstimmung mit seinen gesetzlichen Pflichten handeln würde. Damit bestünden ernsthafte Zweifel dahingehend, ob das Projekt SAM tatsächlich eine wesentliche Investition zur Wiederherstellung der Lebensfähigkeit von Kem One darstelle. |

|

(140) |

Die Eigenmittel von Kem One bestünden weitgehend im Erlass der Verbindlichkeiten des Unternehmens durch dessen private Gläubiger. Auf dieser Grundlage würde der Eigenbeitrag von Kem One nicht einmal die Hälfte des von Frankreich berechneten Beihilfebetrags erreichen — ein Betrag, der — wie bereits erläutert — weit unterhalb der tatsächlichen Höhe der zu berücksichtigenden Beihilfen zu liegen komme. |

|

(141) |

Zudem könnten private Schuldenerlasse insofern nicht als Eigenbeitrag betrachtet werden, als Kem One damit keine zusätzlichen Ressourcen anlegen kann, um seine Umstrukturierungskosten zu decken. |

|

(142) |

Den anderen Block des Eigenbeitrags von Kem One stelle das Bankdarlehen in Höhe von 60 bis 70 Mio. EUR dar. Hier habe das anonyme Unternehmen 1 die hypothetische Natur dieses Darlehens bereits unterstrichen. |

5.1.2.3. Ausgleichsmaßnahmen

|

(143) |

Schließlich besteht das anonyme Unternehmen 1 auf der Notwendigkeit von Ausgleichsmaßnahmen, um die Auswirkungen der Beihilfe zu neutralisieren. Nicht einverstanden sei es mit der Position Frankreichs, wonach Ausgleichsmaßnahmen die Lebensfähigkeit von Kem One in Gefahr brächten und wonach die Beihilfeeffekte auf die Wettbewerbsstruktur begrenzt, ja für die Wettbewerber auf dem Markt sogar von Vorteil seien. |

|

(144) |

Das anonyme Unternehmen 1 weist hierbei mit Nachdruck insbesondere auf die Randnummer 40 der Leitlinien 2004 hin. Darin heiße es, dass Ausgleichsmaßnahmen auf Märkten, auf denen das begünstigte Unternehmen nach der Umstrukturierung eine bedeutende Position innehat, besonders notwendig sind. In diesem Zusammenhang schätzt das anonyme Unternehmen 1 den Marktanteil von Kem One auf dem nordwesteuropäischen S-PVC-Markt auf 20 %. |

|

(145) |

Das anonyme Unternehmen 1 teilt die Position Frankreichs nicht, wonach die in Rede stehenden Maßnahmen auch notwendig seien, um eine wettbewerbsfähige Struktur auf dem Markt zu erhalten. In der Praxis werde der Markt nach Umsetzung der im Beschluss Ineos/Solvay/JV vorgesehenen Verpflichtungszusagen unabhängig von der Situation von Kem One dem Erscheinen neuer Akteure beiwohnen. Des Weiteren sei nicht erwiesen, dass die Tatsache, die Produktionskapazitäten von Kem One aufrechtzuerhalten, eine unabdingbare Bedingung für die wirtschaftliche Erholung des Unternehmens darstelle. Die in Rede stehenden Maßnahmen riskierten das Problem der Überkapazität auf dem Markt zu verschärfen. |

|

(146) |

Im Hinblick auf mögliche Ausgleichsmaßnahmen arbeitet das anonyme Unternehmen 1 mehrere Vorschläge heraus:

|

5.1.3. Stellungnahme von Arkema

|

(147) |

Arkema macht im Hinblick auf Erwägungsgrund 13 des Einleitungsbeschlusses darauf aufmerksam, dass bei der Veräußerung an den Klesch-Konzern für das Vinyl-Geschäft von Arkema zwei Tochtergesellschaften gegründet worden seien. Anlässlich dieses Transfers sei eine erste Anpassung der Strukturkosten der beiden veräußerten Struktureinheiten vorgenommen worden. Das Unternehmen Arkema führt aus, dass es zwischen 2005 und 2010 einen Plan zur Umstrukturierung seines Vinyl-Geschäfts umgesetzt habe. Arkema weist darauf hin, dass die von Kem One 2013 angetroffenen Schwierigkeiten mit außerordentlichen Ereignissen zu begründen seien, wozu das Umschlagen der Wirtschaftskonjunktur im zweiten Halbjahr 2012 oder die auf ein Vorkommnis am Standort Lavéra zurückzuführende Unterbrechung der Beschaffung bei Ethylen gehörten. |

|

(148) |

Zu Erwägungsgrund 14 des Einleitungsbeschlusses präzisiert Arkema, dass die Service- und Dienstleistungsverträge zwischen Arkema und Kem One auf Ersuchen von Kem One zustande gekommen seien, um dem Unternehmen zu gestatten, seine Geschäftstätigkeit nach erfolgter Gründung der Tochtergesellschaften normal fortsetzen zu können. |

|

(149) |

In Erwägungsgrund 126 des Einleitungsbeschlusses führe die Kommission aus, dass die Forderungsverzichte der privaten Partner bei den Eigenbeiträgen keine Berücksichtigung finden dürften. Das Unternehmen Arkema erläutert dazu, dass es parallel zu seinem Forderungsverzicht eine konsolidierte Einlage von 40,5 Mio. EUR vorgenommen habe, was sehr wohl einen wirklichen Finanzstrom darstelle und sein Vertrauen in die Tragfähigkeit des Sanierungsplans von Kem One zum Ausdruck bringe. Nach Ansicht von Arkema gebe es keinen Grund, den Forderungsverzicht anders zu betrachten. Ziel des seitens Arkema bewilligten Forderungserlasses in Höhe von 95,6 Mio. EUR sei es gewesen, dazu beizutragen, Kem One eine Bilanzstruktur zu verleihen, die es dem Unternehmen ermöglichen sollte, zu gegebener Zeit die notwendigen Darlehen zu akzeptablen Bedingungen aufzunehmen. |

|

(150) |

Arkema erinnert daran, dass es zu einem bestimmten Teil die der Fortsetzung der Geschäftstätigkeit von Kem One innewohnenden Risiken trage. So habe sich Arkema beispielsweise entschieden, die bestehenden Lieferströme für Produkte und Nebenprodukte mit Kem One aufrechtzuerhalten, obwohl diese auch auf andere Lieferanten hätten umverteilt werden können. |

5.1.4. Stellungnahme von Vestolit

|

(151) |

Vestolit ist der Ansicht, dass die Kem One vom französischen Staat zuerkannten Maßnahmen die Wettbewerbssituation auf dem europäischen PVC-Markt negativ beeinflussen würden. Vestolit weist die Kommission darauf hin, dass sich der Markt in einem Zustand der Überkapazität befinde und es mehrere unabhängige Studien gebe, wonach eine Stagnation der Nachfrage zu erwarten sei. |

|

(152) |

Durch diese Maßnahmen würden vor allem Unternehmen in Schwierigkeiten gebracht, die ihre Vermögenswerte aus eigener Kraft (mit Eigenmitteln) modernisiert hätten. Die staatliche Beihilfe gestatte es Kem One letztlich, Vermögenswerte aufrechtzuerhalten, die wirtschaftlich nicht rentabel und veraltet seien. |

|

(153) |

Und schließlich unterstreicht Vestolit, dass Kem One auf dem Markt keine Darlehen zu denselben Bedingungen bewilligt worden wären. |

|

(154) |

Folglich ersucht Vestolit die Kommission, die Auferlegung von Ausgleichsmaßnahmen in Betracht zu ziehen. |

5.1.5. Stellungnahme von ECVM

|

(155) |

Der European Council of Vinyl Manufacturers (ECVM) vertritt die Interessen der europäischen Hersteller von PVC-Harz. Die fünf Ratsmitglieder repräsentieren fast 70 % des in der Gemeinschaft und in Norwegen produzierten PVCs. ECVM ist ein Gründungsmitglied des Programms VinylPlus, das in einer freiwilligen Verpflichtung zur nachhaltigen Entwicklung besteht und 2011 für die Dauer von zehn Jahren ins Leben gerufen wurde. |

|

(156) |

2012 habe Kem One den einseitigen Beschluss gefasst, EVCM zu verlassen, und daher auch keinen Beitrag mehr zum Programm VinylPlus geleistet. ECVM schätzt ein, dass Kem One von den Anstrengungen und finanziellen Beiträgen anderer PVC-Hersteller im Rahmen des Programms VinylPlus profitiere, ohne die finanzielle Last zu teilen. Diese Situation sei der Ursprung eines ungerechtfertigten Wettbewerbsvorteils für ein Unternehmen, das noch dazu eine staatliche Beihilfe erhalte. Folglich fordert ECVM, eine Ausgleichsmaßnahme zu ergreifen, die für Kem One in der Pflicht bestehen sollte, sich an VinylPlus zu beteiligen. |

5.1.6. Stellungnahme des anonymen Unternehmens 2

|

(157) |

Die Kommission stellt zunächst fest, dass die Stellungnahme des anonymen Unternehmens 2 nach dem Stichtag für die Annahme von Stellungnahmen Dritter versandt wurde. |

|

(158) |

Erstens behauptet das anonyme Unternehmen 2, dass die in Rede stehenden Maßnahmen Kem One einen beträchtlichen Wettbewerbsvorteil verschaffen würden. Es schätzt ein, dass eine Umgestaltung der Quecksilber-Technologie bei der derzeitigen Marktlage für die Wettbewerber des Unternehmens nicht rentabel sei. Folglich könnten nur Unternehmen, die in den Genuss staatlicher Beihilfen gelangten, eine solche Investition tätigen. Dies lasse sich damit erklären, dass der Unterschied zwischen den Kosten für die Herstellung von Ethylendichlorid (EDC) durch Chlorierung und den Kosten für den Einkauf dieses Produkts nicht so groß sei, dass damit eine Großinvestition zur Herstellung von Chlor zur Chlorierung gerechtfertigt werden könne. Dennoch käme direkt hergestelltes EDC billiger, sodass Kem One dank der staatlichen Beihilfe ein beträchtlicher Vorteil gegenüber seinen Wettbewerbern entstünde. |

|

(159) |

Zweitens unterstreicht das anonyme Unternehmen 2, dass der Markt durch ein starkes Überangebot charakterisiert sei, das es auf 1 Mio. Tonnen pro Jahr schätze. In diesem Kontext, der sich durch die Vorhersage einer stagnierenden und sogar rückläufigen Nachfrage noch schwieriger gestalte, sei die Kapitalrendite sehr ungewiss. |

|

(160) |