|

12.4.2017

|

DE

|

Amtsblatt der Europäischen Union

|

L 100/1

|

DELEGIERTE VERORDNUNG (EU) 2017/653 DER KOMMISSION

vom 8. März 2017

zur Ergänzung der Verordnung (EU) Nr. 1286/2014 des Europäischen Parlaments und des Rates über Basisinformationsblätter für verpackte Anlageprodukte für Kleinanleger und Versicherungsanlageprodukte (PRIIP) durch technische Regulierungsstandards in Bezug auf die Darstellung, den Inhalt, die Überprüfung und die Überarbeitung dieser Basisinformationsblätter sowie die Bedingungen für die Erfüllung der Verpflichtung zu ihrer Bereitstellung

(Text von Bedeutung für den EWR)

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 1286/2014 des Europäischen Parlaments und des Rates vom 26. November 2014 über Basisinformationsblätter für verpackte Anlageprodukte für Kleinanleger und Versicherungsanlageprodukte (PRIIP) (1), insbesondere auf Artikel 8 Absatz 5, Artikel 10 Absatz 2 und Artikel 13 Absatz 5,

in Erwägung nachstehender Gründe:

|

(1)

|

Durch die Verordnung (EU) Nr. 1286/2014 wird ein neues standardisiertes Basisinformationsblatt eingeführt, um die Verständlichkeit von verpackten Anlageprodukten für Kleinanleger und Versicherungsanlageprodukten (Packaged Retail and Insurance-based Investment Products, PRIIP) für Kleinanleger sowie die Vergleichbarkeit solcher Produkte zu verbessern.

|

|

(2)

|

Damit die Basisinformationen für Kleinanleger leicht verständlich, gut lesbar und einfach vergleichbar dargestellt werden, sollte eine einheitliche Vorlage für das Basisinformationsblatt bereitgestellt werden.

|

|

(3)

|

Die Identitäts- und Kontaktdaten gemäß Artikel 8 Absatz 3 Buchstabe a der Verordnung (EU) Nr. 1286/2014 sollten die Internationale Wertpapierkennnummer oder die eindeutige Produktkennung des PRIIP, soweit diese Kennung vorliegt, beinhalten, damit der Kleinanleger zusätzliche Informationen zu diesem PRIIP leichter finden kann.

|

|

(4)

|

Um sicherzustellen, dass Kleinanleger die wirtschaftlichen und rechtlichen Merkmale des PRIIP verstehen und vergleichen können, und ihnen einen Überblick über die Anlagepolitik und -strategie des PRIIP zu ermöglichen, sollte das Basisinformationsblatt standardisierte Informationen zur Art des PRIIP, seinen Anlagezielen und den zu deren Erreichung eingesetzten Mitteln sowie den wichtigsten Merkmalen oder Aspekten des Produkts, wie beispielsweise Versicherungsschutz, enthalten.

|

|

(5)

|

Anhand der Informationen, die den Kleinanlegern bereitgestellt werden, sollten sie die mit Anlagen in PRIIP verbundenen Risiken verstehen und vergleichen können, um so fundierte Anlageentscheidungen zu treffen. Die mit einem PRIIP verbundenen Risiken können verschiedener Art sein. Die wichtigsten Risiken sind Marktrisiko, Kreditrisiko und Liquiditätsrisiko. Damit Kleinanleger diese Risiken vollständig verstehen können, sollten die Risikoinformationen weitestgehend zusammengefasst und numerisch in Form eines Gesamtrisikoindikators, ergänzt durch hinreichende Erläuterungen, dargestellt werden.

|

|

(6)

|

Bei der Bewertung des Kreditrisikos sollten die PRIIP-Hersteller Faktoren in Betracht ziehen, durch die sich das Kreditrisiko für einen Kleinanleger verringern kann. Aus einer Bewertung, ob die Vermögenswerte eines PRIIP oder entsprechende Sicherheiten oder Vermögenswerte zur Besicherung der Zahlungspflichten eines PRIIP zu jedem Zeitpunkt bis zur Fälligkeit den Zahlungsverpflichtungen des PRIIP gleichwertig sind, sollte ersichtlich sein, dass die von einem Versicherungsunternehmen gehaltenen Vermögenswerte jederzeit dem aktuellen Betrag entsprechen, den das Versicherungsunternehmen zur Übertragung seiner Verpflichtungen in Bezug auf das PRIIP auf ein anderes Versicherungsunternehmen zu zahlen hätte.

|

|

(7)

|

Gegenwärtig stellen die Ratings externer Ratingagenturen einen konsistenten Indikator für das Kreditrisiko innerhalb der verschiedenen Sektoren der Union dar. Jedoch sollte die Abhängigkeit von solchen Ratings möglichst verringert werden. Aus diesem Grund ist es wichtig, dass der Gesamtrisikoindikator objektiv korrekt und die Vergleichbarkeit zwischen den verschiedenen PRIIP gewährleistet ist und dass dieser Gesamtrisikoindikator hinsichtlich Markt- und Kreditrisiko ausreichend überwacht wird, sodass die Wirksamkeit der Risikobewertung in der Praxis bei der am 31. Dezember 2018 vorgesehenen Überprüfung der Verordnung (EU) Nr. 1286/2014 nachgewiesen werden kann. Bei der Überprüfung sollte berücksichtigt werden, inwieweit die Ratings externer Ratingagenturen die Bonität des PRIIP-Herstellers sowie das Kreditrisiko von Anlegern bei einzelnen PRIIP in der Praxis widerspiegeln.

|

|

(8)

|

Besteht bei einem PRIIP angesichts der Möglichkeit, ein PRIIP vorzeitig zu veräußern oder einen Käufer auf einem Sekundärmarkt zu finden, das Risiko von Liquiditätsschwankungen, sollte darauf hingewiesen werden. In diesem Warnhinweis sollte ferner beschrieben werden, unter welchen Umständen das Risiko besteht, dass die Auszahlungen aus dem PRIIP im Falle von vorzeitigen Ausstiegen, unter anderem auch aufgrund der anwendbaren Ausstiegsgebühren, erheblich geringer als erwartet ausfallen können.

|

|

(9)

|

Obwohl sich Renditeschätzungen bei einem PRIIP nur schwer erstellen lassen und schwierig zu verstehen sind, sind Informationen über solche Schätzungen für Kleinanleger von vorrangigem Interesse und sollten im Basisinformationsblatt nicht fehlen. Den Kleinanlegern sollten eindeutige Informationen über Renditeschätzungen bereitgestellt werden, die auf realistischen Annahmen hinsichtlich möglicher Ergebnisse und der geschätzten Höhe des Marktrisikos der PRIIP beruhen. Aus der Darstellung sollte klar hervorgehen, dass diese Informationen nicht gesichert sind und bessere oder schlechtere Ergebnisse möglich sind.

|

|

(10)

|

Damit Kleinanleger das Risiko einschätzen können, sollte das Basisinformationsblatt Informationen dazu enthalten, welche Folgen es für sie haben kann, wenn ein PRIIP-Hersteller nicht in der Lage ist, die Auszahlung vorzunehmen. Ferner muss eindeutig klargestellt werden, welchen Schutz der Kleinanleger in solchen Fällen im Rahmen von Anlage-, Versicherungs- oder Sicherungssystemen genießt.

|

|

(11)

|

Angaben zu den Kosten sind für alle Kleinanleger von Bedeutung, wenn sie verschiedene PRIIP, die unterschiedliche Kostenstrukturen aufweisen können, miteinander vergleichen und prüfen, inwieweit die Kostenstruktur eines bestimmten PRIIP auf sie zutreffen könnte, was von der Dauer und der Höhe der Anlage sowie von der Performance des PRIIP abhängt. Aus diesem Grund sollte das Basisinformationsblatt Informationen enthalten, anhand derer der Kleinanleger die allgemeinen Gesamtkostenniveaus der verschiedenen PRIIP, wenn diese über die empfohlene Haltedauer oder kürzer gehalten werden, vergleichen können und damit sie verstehen, wie sich diese Kosten im Laufe der Zeit verändern und entwickeln könnten.

|

|

(12)

|

Verbrauchertests und Konsumforschung haben gezeigt, dass Kleinanleger monetäre Zahlen besser verstehen als Prozentzahlen. Geringe prozentuale Kostenunterschiede können große Unterschiede bei den vom Kleinanleger zu tragenden monetären Beträgen bedeuten. Daher sollte das Basisinformationsblatt sowohl prozentuale als auch monetäre Angaben zu den Gesamtkosten bezogen auf die empfohlene Haltedauer und kürzere Perioden enthalten.

|

|

(13)

|

Da sich die verschiedenen Kostenarten unterschiedlich auf die Rendite auswirken können, sollte in dem Basisinformationsblatt auch eine Aufschlüsselung der verschiedenen Kostenarten enthalten sein. Die Kostenaufschlüsselung sollte in standardisierten Größen und Prozentsätzen dargestellt werden, sodass die Beträge der verschiedenen PRIIP problemlos miteinander verglichen werden können.

|

|

(14)

|

Bei Kleinanlegern können sich die persönlichen Umstände verändern, sodass längerfristige Anlagen unerwartet aufgelöst werden müssen. Außerdem können Desinvestitionen durch Marktentwicklungen bedingt werden. Da Kleinanleger nur schwer abschätzen können, wie hoch die Liquidität in ihren Anlageportfolios insgesamt sein sollte, sind Informationen über die empfohlene Haltedauer und die vorgeschriebene Mindesthaltedauer sowie die Möglichkeit eines teilweisen oder vorzeitigen kompletten Ausstiegs besonders wichtig und in das Basisinformationsblatt aufzunehmen. Aus denselben Gründen sollten die Verfügbarkeit und Konsequenzen einer solchen vorzeitigen Desinvestition klargestellt werden. Insbesondere sollte deutlich hervorgehoben werden, ob solche Konsequenzen auf explizite Gebühren, Sanktionen oder Beschränkungen der Desinvestitionsrechte zurückzuführen sind, oder auf die Tatsache, dass der Wert des aufzulösenden PRIIP stark vom Zeitpunkt der Desinvestition abhängt.

|

|

(15)

|

Da das Basisinformationsblatt von den Kleinanlegern sehr wahrscheinlich auch als Zusammenfassung der wichtigsten Merkmale des PRIIP genutzt wird, sollte es eindeutige Angaben dazu enthalten, wie eine Beschwerde über das Produkt oder das Verhalten des PRIIP-Herstellers oder der Person, die zu dem Produkt berät oder es verkauft, eingereicht werden kann.

|

|

(16)

|

Einige Kleinanleger wünschen möglicherweise weitergehende Informationen über spezifische Aspekte des PRIIP. Das Basisinformationsblatt sollte daher einen eindeutigen, spezifischen Verweis auf die Fundstelle solcher Informationen beinhalten, sofern solche Informationen gemäß der Verordnung (EU) Nr. 1286/2014 in das Basisinformationsblatt aufzunehmen sind. Sofern der PRIIP-Hersteller nach nationalem oder Unionsrecht dazu verpflichtet ist, sonstige Informationen offenzulegen, sollten Kleinanleger auf diesen Umstand und darauf hingewiesen werden, wo sie die entsprechenden Unterlagen finden können, selbst wenn diese nur auf Verlangen zur Verfügung zu stellen sind. Um sicherzustellen, dass das Basisinformationsblatt möglichst kurz und prägnant ist, können Website-Links zu diesen Unterlagen angegeben werden, sofern ausdrücklich auf die Existenz der Unterlagen hingewiesen wird und über diese Website tatsächlich auf sie zugegriffen werden kann.

|

|

(17)

|

Ein Basisinformationsblatt für ein PRIIP, das mehrere zugrunde liegende Anlageoptionen umfasst, kann nicht im gleichen Format bereitgestellt werden wie ein Basisinformationsblatt für ein anderes PRIIP, da jede Anlageoption ein spezifisches Risiko-, Performance- und Kostenprofil aufweist und somit nicht alle erforderlichen Informationen in einem einzigen, prägnanten und eigenständigen Dokument zusammengefasst werden können. Bei den zugrunde liegenden Anlageoptionen kann es sich um PRIIP oder andere Anlagen ähnlicher Art oder standardisierte Portfolios von zugrunde liegenden Anlagen handeln. Diese zugrunde liegenden Anlageoptionen können mit unterschiedlichen Risiken, Renditen und Kosten verbunden sein. Je nach Art und Anzahl der zugrunde liegenden Anlageoptionen sollte der PRIIP-Hersteller daher, sofern ihm dies angemessen erscheint, spezifische Basisinformationsblätter für jede Option erstellen. Diese Basisinformationsblätter sollten ferner generische Informationen über das PRIIP enthalten.

|

|

(18)

|

Sind nach Auffassung des PRIIP-Herstellers spezifische Basisinformationsblätter für jede Option für die Kleinanleger unangebracht, sollte er die jeweiligen Informationen über die zugrunde liegenden Anlageoptionen sowie die generischen Informationen über das PRIIP getrennt bereitstellen. Aus Klarheitsgründen sollten die generischen Informationen über das PRIIP, die in dem Basisinformationsblatt enthalten sind, Angaben zu Risiko, Performance und Kosten umfassen, die bei den verschiedenen zugrunde liegenden Optionen allgemein zu erwarten sind. Darüber hinaus sollten die spezifischen Informationen über die zugrunde liegenden Anlageoptionen grundsätzlich Aufschluss über die Merkmale des PRIIP geben, über das sie angeboten werden. Diese spezifischen Informationen können in unterschiedlicher Form bereitgestellt werden, beispielsweise in Form eines einzigen Dokuments, in dem die erforderlichen Informationen über die verschiedenen zugrunde liegenden Anlageoptionen dargelegt werden, oder durch spezifische Unterlagen für jede zugrunde liegende Anlageoption. Für OGAW- und Nicht-OGAW-Fonds, die in Bezug auf das Format und den Inhalt ihrer Basisinformationsblätter für Anleger („wesentliche Informationen für den Anleger“) den Artikeln 78 bis 81 der Richtlinie 2009/65/EG des Europäischen Parlaments und des Rates (2) unterliegen, ist in der Verordnung (EU) Nr. 1286/2014 ein Übergangszeitraum vorgesehen. Um eine einheitliche Übergangsregelung für diese Fonds zu schaffen, sollte es PRIIP-Herstellern gestattet sein, für PRIIPS, die solche Fonds als einzige zugrunde liegende Anlageoption oder zusammen mit anderen zugrunde liegenden Anlageoptionen anbieten, diese Basisinformationsblätter für Anleger weiterhin zu verwenden. Macht ein PRIIP-Hersteller bei PRIPP, die solche Fonds zusammen mit anderen zugrunde liegenden Anlageoptionen anbieten, von der Möglichkeit Gebrauch, Basisinformationsblätter für Anleger zu verwenden, so sollte im generischen Basisinformationsblatt ein einziger Risikoklassenbereich im Format der PRIIP-Risikoskala wiedergegeben werden. In dem Risikoklassenbereich aller zugrunde liegenden Anlageoptionen, die innerhalb eines PRIIP angeboten werden, sollten die synthetischen Risiko- und Ertragsindikatoren nach Artikel 8 der Verordnung (EU) Nr. 583/2010 der Kommission (3) für die OGAW- und Nicht-OGAW-Fonds zusammen mit dem Gesamtrisikoindikator gemäß der vorliegenden Verordnung für die übrigen zugrunde liegenden Anlageoptionen erfasst sein. Bietet ein PRIIP OGAW- und Nicht-OGAW-Fonds als einzige zugrunde liegende Anlageoptionen an, sollte es dem PRIIP-Hersteller gestattet sein, die Darstellung und Methoden nach Artikel 10 der Verordnung (EU) Nr. 583/2010 zu verwenden. Ungeachtet der gewählten Form sollten die spezifischen Informationen immer mit den im Basisinformationsblatt enthaltenen Angaben übereinstimmen.

|

|

(19)

|

Die PRIIP-Hersteller müssen Basisinformationsblätter erstellen, die präzise, redlich, klar und nicht irreführend sind. Die Angaben im Basisinformationsblatt sollten von einem Kleinanleger als solide Grundlage für Anlageentscheidungen herangezogen werden können, selbst wenn diese bei PRIIP, die für Kleinanleger weiter zur Verfügung stehen, Monate oder sogar Jahre nach der anfänglichen Erstellung des Basisinformationsblatts getroffen werden. Aus diesem Grund sollten Standards festgelegt werden, die eine rechtzeitige und angemessene Überprüfung und Überarbeitung der Basisinformationsblätter gewährleisten, sodass diese präzise, redlich und klar bleiben.

|

|

(20)

|

Die Daten, die bei der Erstellung der Angaben im Basisinformationsblatt verwendet wurden, wie beispielsweise Daten über Kosten, Risiken und Performance-Szenarien, können sich im Laufe der Zeit ändern. Die Änderung solcher Daten kann zu Änderungen bei den aufzunehmenden Angaben, wie beispielsweise bei den Risiko- oder Kostenindikatoren, führen. Daher sollten die PRIIP-Hersteller periodische Prozesse zur Überprüfung der Angaben im Basisinformationsblatt einrichten. Im Rahmen dieser Prozesse sollte bewertet werden, ob Änderungen der Daten eine Überarbeitung und Neuveröffentlichung des Basisinformationsblatts erforderlich machen. Der von den PRIIP-Herstellern gewählte Ansatz sollte jeweils dem Ausmaß entsprechen, in dem sich die in das Basisinformationsblatt aufzunehmenden Informationen ändern. Beispielsweise sollte bei einem börsengehandelten Derivat, wie etwa einem standardisierten Future, Call oder Put, keine Notwendigkeit bestehen, das Basisinformationsblatt kontinuierlich zu aktualisieren, da die bei diesen Finanzinstrumenten erforderlichen Angaben zu Risiken, Renditen und Kosten nicht schwanken. In Fällen, in denen der PRIIP-Hersteller außerhalb des periodischen Überprüfungsprozesses Änderungen feststellt oder festgestellt haben sollte, die sich auf die Informationen im Basisinformationsblatt erheblich auswirken, wie beispielsweise Änderungen an einer zuvor offengelegten PRIIP-Anlagepolitik oder -strategie, die für Kleinanleger relevant wären, oder signifikante Änderungen an der Kostenstruktur oder am Risikoprofil, sind periodische Überprüfungen unter Umständen nicht ausreichend. Aus diesem Grund sollten PRIIP-Hersteller zudem verpflichtet werden, Prozesse einzurichten, um Situationen zu erkennen, in denen die Informationen im Basisinformationsblatt ad hoc überprüft und überarbeitet werden sollten.

|

|

(21)

|

Wenn im Zuge einer periodischen oder Ad-hoc-Überprüfung eines Basisinformationsblatts Änderungen an Informationen festgestellt werden, die darin aufzunehmen sind, oder gefolgert wird, dass die Informationen in diesem Basisinformationsblatt nicht mehr präzise, redlich, klar und nicht irreführend sind, sollte der PRIIP-Hersteller dazu verpflichtet sein, das Basisinformationsblatt entsprechend diesen geänderten Informationen zu überarbeiten.

|

|

(22)

|

Da Änderungen für Kleinanleger und die zukünftige Allokation ihres Anlagevermögens relevant sein können, sollte das neue Basisinformationsblatt für Kleinanleger leicht zu finden sein. Es sollte daher auf der Website des PRIIP-Herstellers veröffentlicht werden und dort leicht zugänglich sein. Der PRIIP-Hersteller sollte Kleinanleger möglichst davon in Kenntnis setzen, wenn Basisinformationsblätter überarbeitet werden, z. B. durch Mailinglisten oder E-Mail-Benachrichtigungen.

|

|

(23)

|

Um sicherzustellen, dass die Bereitstellung der Basisinformationsblätter innerhalb der Union einheitlich gehandhabt wird, sollten PRIIP-Hersteller dazu verpflichtet werden, das Basisinformationsblatt im Voraus bereitzustellen, bevor Kleinanleger durch einen Vertrag oder ein Angebot im Zusammenhang mit diesem PRIIP gebunden sind.

|

|

(24)

|

Das Basisinformationsblatt sollte Kleinanlegern in einem ausreichenden Zeitrahmen vor ihrer Anlageentscheidung zur Verfügung gestellt werden, sodass sie die relevanten Informationen über das PRIIP verstehen und in ihre Entscheidungsfindung einfließen lassen können. Da die Anlageentscheidung vor Beginn einer vorgeschriebenen Bedenkzeit getroffen wird, sollte das Basisinformationsblatt vor einer solchen Bedenkzeit zur Verfügung gestellt werden.

|

|

(25)

|

Obwohl Kleinanlegern das Basisinformationsblatt rechtzeitig, bevor sie durch einen Vertrag oder ein Angebot im Zusammenhang mit diesem PRIIP gebunden sind, erhalten sollten, kann der als ausreichend angesehene Zeitrahmen, damit ein Kleinanleger die Informationen verstehen und berücksichtigen kann, variieren, da Kleinanleger jeweils unterschiedliche Bedürfnisse, Erfahrung und Kenntnisse haben. Die Person, die zu einem PRIIP berät oder es verkauft, sollte daher solche Faktoren berücksichtigen um abzuwägen, wie lange ein bestimmter Kleinanleger für die inhaltliche Prüfung des Basisinformationsblatts benötigt.

|

|

(26)

|

Für die Prüfung eines Basisinformationsblatts eines komplexen PRIIP oder eines PRIIP, das dem Anleger unbekannt ist, benötigt ein Kleinanleger möglicherweise zusätzliche Zeit, um eine fundierte Anlageentscheidung zu treffen. Dementsprechend sollten solche Faktoren in Betracht gezogen werden, wenn es zu beurteilen gilt, wann ein Basisinformationsblatt rechtzeitig bereitgestellt wird.

|

|

(27)

|

Die Dringlichkeit der Situation, wenn es beispielsweise für einen Kleinanleger wichtig wäre, ein PRIIP zu einem bestimmten Preis zu kaufen und dieser Preis vom Zeitpunkt der Transaktion abhängt, sollte ebenfalls bei der Bewertung der Rechtzeitigkeit berücksichtigt werden.

|

|

(28)

|

Aus Konsistenzgründen und um das reibungslose Funktionieren der Finanzmärkte sicherzustellen, müssen die Bestimmungen der vorliegenden Verordnung sowie diejenigen der Verordnung (EU) Nr. 1286/2014 ab demselben Datum gelten.

|

|

(29)

|

Die vorliegende Verordnung basiert auf dem Entwurf technischer Regulierungsstandards, der der Kommission von der Europäischen Bankenaufsichtsbehörde, der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung und der Europäischen Wertpapier- und Marktaufsichtsbehörde (die „Europäischen Aufsichtsbehörden“) vorgelegt wurde.

|

|

(30)

|

Die Europäischen Aufsichtsbehörden haben offene öffentliche Konsultationen zum Entwurf der technischen Regulierungsstandards, auf denen die vorliegende Verordnung basiert, durchgeführt, die damit verbundenen potenziellen Kosten und Nutzeffekte analysiert und die Stellungnahmen der gemäß Artikel 37 der Verordnung (EU) Nr. 1093/2010 des Europäischen Parlaments und des Rates (4) eingesetzten Interessengruppe Bankensektor, der gemäß Artikel 37 der Verordnung (EU) Nr. 1094/2010 des Europäischen Parlaments und des Rates (5) eingesetzten Interessengruppe Versicherung und Rückversicherung und der gemäß Artikel 37 der Verordnung (EU) Nr. 1095/2010 des Europäischen Parlaments und des Rates (6) eingesetzten Interessengruppe Wertpapiere und Wertpapiermärkte eingeholt —

|

HAT FOLGENDE VERORDNUNG ERLASSEN:

KAPITEL I

INHALT UND DARSTELLUNG DES BASISINFORMATIONSBLATTS

Artikel 1

Abschnitt „Allgemeine Angaben“

Dieser Abschnitt des Basisinformationsblatts bezieht sich auf die Identität des PRIIP-Herstellers und der zuständigen Behörde und enthält folgende Angaben:

|

a)

|

Name des PRIIP, der vom PRIIP-Hersteller vergeben wurde, und gegebenenfalls die Internationale Wertpapierkennnummer oder die eindeutige Produktkennung für das PRIIP;

|

|

b)

|

juristische Bezeichnung des PRIIP-Herstellers;

|

|

c)

|

Adresse der Website des PRIIP-Herstellers, auf der Kleinanlegern Informationen für die Kontaktaufnahme mit dem PRIIP-Hersteller und eine Telefonnummer zur Verfügung gestellt werden;

|

|

d)

|

Name der zuständigen Behörde, die für die Aufsicht des PRIIP-Herstellers im Zusammenhang mit dem Basisinformationsblatt zuständig ist;

|

|

e)

|

Datum der Erstellung oder, sofern das Basisinformationsblatt anschließend überarbeitet wurde, Datum der letzten Überarbeitung des Basisinformationsblatts.

|

Die Angaben in dem in Unterabsatz 1 beschriebenen Abschnitt umfassen außerdem den Warnhinweis gemäß Artikel 8 Absatz 3 Buchstabe b der Verordnung (EU) Nr. 1286/2014, wenn für das PRIIP eine der nachstehenden Bedingungen zutrifft:

|

a)

|

Es handelt sich um ein Versicherungsanlageprodukt, das die Anforderungen von Artikel 30 Absatz 3 Buchstabe a der Richtlinie (EU) 2016/97 des Europäischen Parlaments und des Rates (7) nicht erfüllt;

|

|

b)

|

es handelt sich um ein PRIIP, das die Anforderungen von Artikel 25 Absatz 4 Buchstabe a Ziffern i bis vi der Richtlinie 2014/65/EU des Europäischen Parlaments und des Rates (8) nicht erfüllt.

|

Artikel 2

Abschnitt „Um welche Art von Produkt handelt es sich?“

1. In den Angaben zur Art des PRIIP im Abschnitt „Um welche Art von Produkt handelt es sich?“ des Basisinformationsblatts wird dessen Rechtsform beschrieben.

2. Die Angaben im Abschnitt „Um welche Art von Produkt handelt es sich?“ des Basisinformationsblatts zu den Zielen des PRIIP und zu den zu deren Erreichung eingesetzten Mitteln werden kurz, klar und leicht verständlich zusammengefasst. In diesen Informationen werden die wichtigsten Faktoren, von denen die Rendite abhängt, die zugrunde liegenden Vermögenswerte oder Referenzwerte, die Art und Weise, wie die Rendite ermittelt wird, sowie die Beziehung zwischen der Rendite des PRIIP und derjenigen der zugrunde liegenden Vermögenswerte oder Referenzwerte angegeben. Diese Informationen geben Aufschluss über die Beziehung zwischen der empfohlenen Haltedauer und dem Risiko- und Renditeprofil des PRIIP.

Ist die Anzahl der in Unterabsatz 1 genannten zugrunde liegenden Vermögenswerte oder Referenzwerte so groß, dass in dem Basisinformationsblatt nicht auf jeden einzeln verwiesen werden kann, werden nur ihre Marktsegmente oder Instrumentarten angegeben.

3. Die Beschreibung des Kleinanlegertyps, an den das PRIIP vermarktet werden soll, im Abschnitt „Um welche Art von Produkt handelt es sich?“ des Basisinformationsblatts beinhaltet Informationen über die Zielgruppe von Kleinanlegern, die der PRIIP-Hersteller insbesondere im Hinblick auf die Bedürfnisse, Eigenschaften und Ziele des Kundentyps, für den das PRIIP geeignet ist, festgelegt hat. Diese Festlegung wird in Anbetracht der Fähigkeit der Kleinanleger, Anlageverluste zu verkraften, ihrer Präferenzen bezüglich des Anlagehorizonts, ihrer theoretischen Kenntnisse über und ihrer früheren Erfahrung mit PRIIP, der Finanzmärkte sowie der Bedürfnisse, Eigenschaften und Ziele potenzieller Endkunden getroffen.

4. Die Angaben zu den Versicherungsleistungen im Abschnitt „Um welche Art von Produkt handelt es sich?“ des Basisinformationsblatts umfassen in einer allgemeinen Zusammenfassung insbesondere die wichtigsten Merkmale des Versicherungsvertrags, eine Definition der inbegriffenen Leistungen mit einem Hinweis darauf, dass der Wert dieser Leistungen im Abschnitt „Welche Risiken bestehen und was könnte ich im Gegenzug dafür bekommen?“ dargestellt ist, sowie Informationen über die typischen biometrischen Eigenschaften der Zielgruppe von Kleinanlegern, darunter insbesondere die folgenden Elemente: die Gesamtprämie, die biometrische Risikoprämie, die Teil dieser Gesamtprämie ist, und die gemäß Anhang VII berechneten Auswirkungen entweder der biometrischen Risikoprämie auf die Anlagerendite zum Ende der empfohlenen Haltedauer oder des Kostenanteils der biometrischen Risikoprämie, der in den in der Tabelle „Kosten im Zeitverlauf“ dargestellten wiederkehrenden Kosten enthalten ist. Wird die Prämie in Form einer Pauschale gezahlt, enthalten die Angaben den Anlagebetrag. Wird die Prämie in periodischen Abständen gezahlt, enthalten die Angaben die Anzahl der periodischen Zahlungen, eine Schätzung der durchschnittlichen biometrischen Risikoprämie als Prozentsatz der Jahresprämie und eine Schätzung des durchschnittlichen Anlagebetrags.

In den in Unterabsatz 1 genannten Angaben wird ferner erläutert, inwieweit sich die Versicherungsprämienzahlungen, die dem geschätzten Wert der Versicherungsleistungen entsprechen, für den Kleinanleger auf die Renditen der Anlage auswirken.

5. Die Angaben zur Laufzeit des PRIIP im Abschnitt „Um welche Art von Produkt handelt es sich?“ des Basisinformationsblatts umfassen Folgendes:

|

a)

|

das Fälligkeitsdatum des PRIIP oder den Hinweis, dass es kein Fälligkeitsdatum gibt;

|

|

b)

|

einen Hinweis darauf, ob der PRIIP-Hersteller zur einseitigen Kündigung des PRIIP berechtigt ist;

|

|

c)

|

eine Beschreibung der Umstände, unter denen das PRIIP automatisch gekündigt werden kann, und die Kündigungstermine, soweit bekannt.

|

Artikel 3

Abschnitt „Welche Risiken bestehen und was könnte ich im Gegenzug dafür bekommen?“

1. Für den Abschnitt „Welche Risiken bestehen und was könnte ich im Gegenzug dafür bekommen?“ des Basisinformationsblatts wenden die PRIIP-Hersteller die Methodik für die Darstellung von Risiken gemäß Anhang II an, beziehen die technischen Aspekte für die Darstellung des Gesamtrisikoindikators gemäß Anhang III ein und halten sich an die technischen Leitlinien, die Formate und die Methodik für die Darstellung der Performance-Szenarien gemäß den Anhängen IV und V.

2. Im Abschnitt „Welche Risiken bestehen und was könnte ich im Gegenzug dafür bekommen?“ des Basisinformationsblatts machen PRIIP-Hersteller folgende Angaben:

|

a)

|

Höhe des mit dem PRIIP verbundenen Risikos in Form einer Risikoklasse unter Anwendung eines Gesamtrisikoindikators mit einer numerischen Skala von 1 bis 7;

|

|

b)

|

expliziter Verweis auf illiquide PRIIP oder PRIIP mit wesentlichem Liquiditätsrisiko gemäß Anhang II Teil 4 in Form eines Warnhinweises in der Darstellung des Gesamtrisikoindikators;

|

|

c)

|

Erläuterung unter dem Gesamtrisikoindikator, in der präzisiert wird, dass die Rendite in dem Fall, dass ein PRIIP auf eine andere Währung als die amtliche Währung des Mitgliedstaats, in dem es in Verkehr gebracht wird, lautet, sofern sie in der amtlichen Währung des Mitgliedstaats der Inverkehrbringung ausgedrückt wird, von Währungsschwankungen abhängen kann;

|

|

d)

|

kurze Beschreibung des Risiko- und Renditeprofils des PRIIP und, sofern angebracht, ein Warnhinweis, dass das Risiko des PRIIP wesentlich höher als im Gesamtrisikoindikator dargestellt sein kann, wenn das PRIIP nicht bis zur Fälligkeit oder für die empfohlene Haltedauer gehalten wird;

|

|

e)

|

bei PRIIP mit vertraglich vereinbarten Ausstiegsgebühren oder langen Kündigungsfristen für Desinvestitionen ein Verweis auf die jeweils zugrunde liegenden Bedingungen im Abschnitt „Wie lange sollte ich die Anlage halten, und kann ich vorzeitig Geld entnehmen?“;

|

|

f)

|

Hinweis auf den möglichen Höchstverlust und Angabe, dass die Anlage verloren gehen kann, wenn sie nicht geschützt ist oder wenn der PRIIP-Hersteller nicht zur Auszahlung in der Lage ist, oder dass Investitionszahlungen zusätzlich zur anfänglichen Investition erforderlich sein können und dass der Gesamtverlust die anfängliche Gesamtinvestition erheblich übersteigen kann.

|

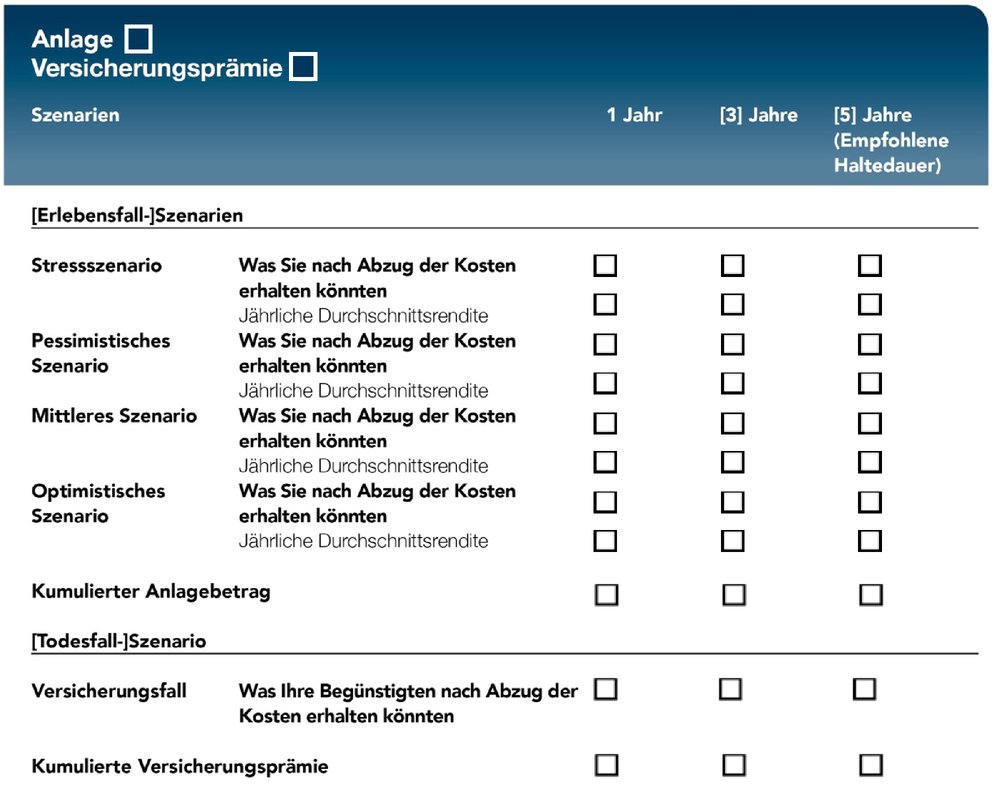

3. Im Abschnitt „Wie lange sollte ich die Anlage halten, und kann ich vorzeitig Geld entnehmen?“ des Basisinformationsblatts beschreiben die PRIIP-Hersteller vier geeignete Performance-Szenarien gemäß Anhang V. Diese vier Performance-Szenarien entsprechen einem Stressszenario, einem pessimistischen, einem mittleren und einem optimistischen Szenario.

4. Bei Versicherungsanlageprodukten wird im Abschnitt „Wie lange sollte ich die Anlage halten, und kann ich vorzeitig Geld entnehmen?“ des Basisinformationsblatts ein zusätzliches Performance-Szenario angegeben, aus dem die Versicherungsleistung hervorgeht, die der Begünstigte bei Eintreten eines Versicherungsfalls erhält.

5. Für PRIIP, bei denen es sich um Futures, Call-Optionen oder Put-Optionen handelt, die auf einem regulierten Markt oder auf einem Drittlandsmarkt, der gemäß Artikel 28 der Verordnung (EU) Nr. 600/2014 des Europäischen Parlaments und des Rates (9) einem regulierten Markt gleichzusetzen ist, gehandelt werden, werden im Abschnitt „Wie lange sollte ich die Anlage halten, und kann ich vorzeitig Geld entnehmen?“ des Basisinformationsblatts Performance-Szenarien in Form von Auszahlungsstrukturdiagrammen gemäß Anhang V dargestellt.

Artikel 4

Abschnitt „Was geschieht, wenn [Name des PRIIP-Herstellers] nicht in der Lage ist, die Auszahlung vorzunehmen?“

Im Abschnitt „Was geschieht, wenn [Name des PRIIP-Herstellers] nicht in der Lage ist, die Auszahlung vorzunehmen?“ des Basisinformationsblatts machen die PRIIP-Hersteller folgende Angaben:

|

a)

|

Angabe, ob der Kleinanleger aufgrund des Ausfalls des PRIIP-Herstellers oder eines anderen Rechtsträgers als dem PRIIP-Hersteller einen finanziellen Verlust erleiden kann, sowie die Identität dieses Rechtsträgers;

|

|

b)

|

Angabe, ob der Verlust nach Buchstabe a durch ein Entschädigungs- oder Sicherungssystem für Anleger gedeckt ist und ob dieser Schutz Beschränkungen oder Bedingungen unterliegt.

|

Artikel 5

Abschnitt „Welche Kosten entstehen?“

1. Für den Abschnitt „Welche Kosten entstehen?“ des Basisinformationsblatts wenden die PRIIP-Hersteller Folgendes an:

|

a)

|

die Methodik für die Berechnung der Kosten gemäß Anhang VI;

|

|

b)

|

für die Angaben zu den Kosten die Tabellen „Kosten im Zeitverlauf“ und „Zusammensetzung der Kosten“ gemäß Anhang VII entsprechend der darin enthaltenen technischen Leitlinie.

|

2. In der Tabelle „Kosten im Zeitverlauf“ im Abschnitt „Welche Kosten entstehen?“ des Basisinformationsblatts geben die PRIIP-Hersteller den Gesamtkostenindikator der kumulierten Gesamtkosten des PRIIP für die verschiedenen Zeiträume gemäß Anhang VI als monetäre Zahl oder Prozentzahl an.

3. In der Tabelle „Zusammensetzung der Kosten“ im Abschnitt „Welche Kosten entstehen?“ des Basisinformationsblatts geben die PRIIP-Hersteller Folgendes an:

|

a)

|

einmalige Kosten, wie beispielsweise Ein- und Ausstiegskosten, dargestellt als Prozentzahlen;

|

|

b)

|

wiederkehrende Kosten, wie beispielsweise Portfolio-Transaktionskosten pro Jahr und sonstige wiederkehrende Kosten pro Jahr, dargestellt als Prozentzahlen;

|

|

c)

|

Nebenkosten, wie beispielsweise Performance-Gebühren oder „Carried Interests“, dargestellt als Prozentzahlen.

|

4. Im Abschnitt „Welche Kosten entstehen?“ des Basisinformationsblatts fügen die PRIIP-Hersteller eine Beschreibung der verschiedenen Kosten, die in der Tabelle „Zusammensetzung der Kosten“ enthalten sind, ein und geben an, wo und inwieweit diese Kosten von den tatsächlichen Kosten abweichen, die dem Kleinanleger entstehen können oder davon abhängen, ob der Kleinanleger sich dafür entscheidet, bestimmte Optionen auszuüben oder nicht.

Artikel 6

Abschnitt „Wie lange sollte ich die Anlage halten, und kann ich vorzeitig Geld entnehmen?“

In den Abschnitt „Wie lange sollte ich die Anlage halten, und kann ich vorzeitig Geld entnehmen?“ des Basisinformationsblatts nehmen die PRIIP-Hersteller Folgendes auf:

|

a)

|

eine kurze Beschreibung der Gründe für die Auswahl der empfohlenen Haltedauer oder der vorgeschriebenen Mindesthaltedauer;

|

|

b)

|

eine Beschreibung der Merkmale des Desinvestitionsverfahrens und die Angabe, wann eine Desinvestition möglich ist, einschließlich Angaben zur Auswirkung einer vorzeitigen Auflösung auf das Risiko- oder Performance-Profil des PRIIP oder auf die Anwendbarkeit von Kapitalgarantien;

|

|

c)

|

Informationen über Gebühren und Sanktionen, die bei Desinvestitionen vor der Fälligkeit oder an einem anderen festgelegten Termin als der empfohlenen Haltedauer anfallen, einschließlich eines Querverweises auf die in das Basisinformationsblatt aufzunehmenden Kosteninformationen gemäß Artikel 5 sowie einer Erklärung der Auswirkung solcher Gebühren und Sanktionen je nach Haltedauer.

|

Artikel 7

Abschnitt „Wie kann ich mich beschweren?“

Im Abschnitt „Wie kann ich mich beschweren?“ des Basisinformationsblatts geben die PRIIP-Hersteller Folgendes in zusammengefasster Form an:

|

a)

|

die Schritte, die zur Einreichung einer Beschwerde über das Produkt oder über das Verhalten des PRIIP-Herstellers oder der Person, die zu dem Produkt berät oder es verkauft, zu unternehmen sind;

|

|

b)

|

einen Link zur entsprechenden Website für solche Beschwerden;

|

|

c)

|

eine aktuelle Anschrift und eine E-Mail-Adresse, unter der solche Beschwerden eingereicht werden können.

|

Artikel 8

Abschnitt „Sonstige zweckdienliche Angaben“

1. Im Abschnitt „Sonstige zweckdienliche Angaben“ des Basisinformationsblatts führen die PRIIP-Hersteller zusätzliche Informationsunterlagen an, die zur Verfügung gestellt werden können, und präzisieren, ob die Vorlage dieser zusätzlichen Informationsunterlagen gesetzlich vorgeschrieben ist oder auf Anfrage des Kleinanlegers erfolgt.

2. Die Informationen im Abschnitt „Sonstige zweckdienliche Angaben“ des Basisinformationsblatts können in zusammengefasster Form bereitgestellt werden, auch in Form eines Links zur Website, auf der zusätzlich zu den in Absatz 1 genannten Unterlagen weitere Details zur Verfügung gestellt werden.

Artikel 9

Mustervorlage

Die PRIIP-Hersteller legen das Basisinformationsblatt in Form der in Anhang I enthaltenen Mustervorlage vor. Die Vorlage wird gemäß den Anforderungen der vorliegenden delegierten Verordnung sowie der Verordnung (EU) Nr. 1286/2014 ausgefüllt.

KAPITEL II

SPEZIFISCHE BESTIMMUNGEN IN BEZUG AUF DAS BASISINFORMATIONSBLATT

Artikel 10

PRIIP mit verschiedenen Anlageoptionen

Wenn ein PRIIP verschiedene zugrunde liegende Anlageoptionen bietet und die Informationen in Bezug auf diese zugrunde liegenden Anlageoptionen nicht in einem einzigen, prägnanten und eigenständigen Basisinformationsblatt bereitgestellt werden können, erstellen die PRIIP-Hersteller eines der folgenden Dokumente:

|

a)

|

ein Basisinformationsblatt für jede zugrunde liegende Anlageoption innerhalb des PRIIP mit Informationen über das PRIIP gemäß Kapitel I;

|

|

b)

|

ein generisches Basisinformationsblatt zur Beschreibung des PRIIP gemäß Kapitel I, sofern in den Artikeln 11 bis 14 nichts anderes bestimmt ist.

|

Artikel 11

Abschnitt „Um welche Art von Produkt handelt es sich?“ im generischen Basisinformationsblatt

Im Abschnitt „Um welche Art von Produkt handelt es sich?“ geben die PRIIP-Hersteller abweichend von Artikel 2 Absätze 2 und 3 Folgendes an:

|

a)

|

eine Beschreibung der Arten der zugrunde liegenden Optionen, einschließlich der Marktsegmente oder Instrumentarten, sowie der Hauptfaktoren, von denen die Rendite abhängt;

|

|

b)

|

einen Hinweis darauf, dass der Anlegertyp, an den das PRIIP vermarktet werden soll, von der jeweils zugrunde liegenden Anlageoption abhängt;

|

|

c)

|

die Angabe, wo die spezifischen Informationen zu den einzelnen zugrunde liegenden Anlageoptionen zu finden sind.

|

Artikel 12

Abschnitt „Welche Risiken bestehen und was könnte ich im Gegenzug dafür bekommen?“ im generischen Basisinformationsblatt

1. Im Abschnitt „Welche Risiken bestehen und was könnte ich im Gegenzug dafür bekommen?“ des Basisinformationsblatts geben die PRIIP-Hersteller abweichend von Artikel 3 Absatz 2 Buchstabe a und Absatz 3 Folgendes an:

|

a)

|

den Risikoklassenbereich aller zugrunde liegenden Anlageoptionen, die innerhalb des PRIIP angeboten werden, unter Verwendung eines Gesamtrisikoindikators mit einer numerischen Skala von 1 bis 7 gemäß Anhang III;

|

|

b)

|

einen Hinweis darauf, dass Risiko und Rendite der Anlage je nach zugrunde liegender Anlageoption variieren;

|

|

c)

|

eine kurze Beschreibung der Art und Weise, wie die Performance des PRIIP insgesamt von den zugrunde liegenden Optionen abhängt;

|

|

d)

|

die Angabe, wo die spezifischen Informationen zu den einzelnen zugrunde liegenden Anlageoptionen zu finden sind.

|

2. Verwendet ein PRIIP-Hersteller ein Basisinformationsblatt für Anleger gemäß Artikel 14 Absatz 2, so spezifiziert er die Risikoklassen nach Absatz 1 Buchstabe a bei OGAW- und Nicht-OGAW-Fonds als zugrunde liegende Anlageoptionen mittels eines synthetischen Risiko- und Ertragsindikators nach Artikel 8 der Verordnung (EU) Nr. 583/2010.

Artikel 13

Abschnitt „Welche Kosten entstehen?“ im generischen Basisinformationsblatt

1. Im Abschnitt „Welche Kosten entstehen?“ geben die PRIIP-Hersteller abweichend von Artikel 5 Absatz 1 Buchstabe b Folgendes an:

|

a)

|

den Kostenbereich für das PRIIP in den Tabellen „Kosten im Zeitverlauf“ und „Zusammensetzung der Kosten“ gemäß Anhang VII;

|

|

b)

|

einen Hinweis darauf, dass die Kosten für den Kleinanleger je nach zugrunde liegender Anlageoption variieren;

|

|

c)

|

die Angabe, wo die spezifischen Informationen zu den einzelnen zugrunde liegenden Anlageoptionen zu finden sind.

|

2. Unbeschadet der Anforderungen von Artikel 5 Absatz 1 Buchstabe a kann ein PRIIP-Hersteller, wenn er ein Basisinformationsblatt für Anleger gemäß Artikel 14 Absatz 2 verwendet, abweichend von den Nummern 12 bis 20 des Anhangs VI auf bestehende OGAW- und Nicht-OGAW-Fonds die in Anhang VI Nummer 21 festgelegte Methodik anwenden.

3. Verwendet ein PRIIP-Hersteller ein Basisinformationsblatt für Anleger gemäß Artikel 14 Absatz 2, so kann er bei OGAW- und Nicht-OGAW-Fonds als einzige zugrunde liegende Anlageoptionen den Kostenbereich für das PRIIP abweichend von Artikel 5 nach Artikel 10 der Verordnung (EU) Nr. 583/2010 spezifizieren.

Artikel 14

Spezifische Informationen über jede zugrunde liegende Anlageoption

1. In Bezug auf die in den Artikeln 11, 12 und 13 genannten spezifischen Informationen geben die PRIIP-Hersteller für jede zugrunde liegende Anlageoption Folgendes an:

|

a)

|

einen Warnhinweis, soweit relevant;

|

|

b)

|

die Anlageziele und die zu deren Erreichung eingesetzten Mittel sowie den angestrebten Zielmarkt gemäß Artikel 2 Absätze 2 und 3;

|

|

c)

|

einen Gesamtrisikoindikator mit Erläuterung sowie Performance-Szenarien gemäß Artikel 3;

|

|

d)

|

eine Darstellung der Kosten gemäß Artikel 5.

|

2. Abweichend von Absatz 1 kann ein PRIIP-Hersteller für die Angabe der in den Artikeln 11 bis 13 der vorliegenden delegierten Verordnung genannten spezifischen Informationen ein Basisinformationsblatt für Anleger („wesentliche Informationen für den Anleger“) gemäß den Artikeln 78 bis 81 der Richtlinie 2009/65/EG verwenden, sofern es sich bei mindestens einer der zugrunde liegenden Anlageoptionen nach Absatz 1 um einen OGAW- oder Nicht-OGAW-Fonds gemäß Artikel 32 der Verordnung (EU) Nr. 1286/2014 handelt.

KAPITEL III

ÜBERPRÜFUNG UND ÜBERARBEITUNG DES BASISINFORMATIONSBLATTS

Artikel 15

Überprüfung

1. Bei jeder Änderung, die sich tatsächlich oder wahrscheinlich erheblich auf die im Basisinformationsblatt enthaltenen Informationen auswirkt, sowie mindestens alle zwölf Monate nach dessen Erstveröffentlichung überprüfen die PRIIP-Hersteller die im Basisinformationsblatt enthaltenen Informationen.

2. Im Rahmen der Überprüfung gemäß Absatz 1 wird geprüft, ob die im Basisinformationsblatt enthaltenen Informationen weiterhin präzise, redlich, klar und nicht irreführend sind. Insbesondere wird Folgendes geprüft:

|

a)

|

ob die im Basisinformationsblatt enthaltenen Informationen die allgemeinen Anforderungen in Bezug auf die Form und den Inhalt gemäß der Verordnung (EU) Nr. 1286/2014 oder die spezifischen Anforderungen in Bezug auf die Form und den Inhalt gemäß der vorliegenden delegierten Verordnung erfüllen;

|

|

b)

|

ob sich die Marktrisiko- oder Kreditrisikobewertungen des PRIIP geändert haben und ob die kombinierte Wirkung einer solchen Änderung bedingt, dass das PRIIP in eine andere Klasse des Gesamtrisikoindikators eingestuft werden muss als die Klasse, die ihm in dem zu überprüfenden Basisinformationsblatt zugewiesen wurde;

|

|

c)

|

ob sich die durchschnittliche Rendite für das mittlere Performance-Szenario des PRIIP, als annualisierte prozentuale Rendite ausgedrückt, um mehr als fünf Prozentpunkte verändert hat.

|

3. Für die Zwecke des Absatzes 1 führen die PRIIP-Hersteller angemessene Prozesse ein, um unverzüglich Umstände zu ermitteln, die eine Änderung mit tatsächlicher oder wahrscheinlicher Auswirkung auf die Richtigkeit, Redlichkeit oder Klarheit der Angaben im Basisinformationsblatt zur Folge haben könnten, und unterhalten diese während der Lebenszeit des PRIIP so lange, wie dieses für Kleinanleger verfügbar bleibt.

Artikel 16

Überarbeitung

1. Die PRIIP-Hersteller überarbeiten das Basisinformationsblatt unverzüglich, wenn eine Überprüfung gemäß Artikel 15 ergibt, dass Änderungen an dem Basisinformationsblatt vorgenommen werden müssen.

2. Sie stellen sicher, dass alle Abschnitte des Basisinformationsblatts, die von solchen Änderungen betroffen sind, aktualisiert werden.

3. Der PRIIP-Hersteller veröffentlicht das überarbeitete Basisinformationsblatt auf seiner Website.

KAPITEL IV

BEREITSTELLUNG DES BASISINFORMATIONSBLATTS

Artikel 17

Bedingungen hinsichtlich der Rechtzeitigkeit

1. Die Person, die zu einem PRIIP berät oder es verkauft, legt das Basisinformationsblatt so rechtzeitig vor, dass die Kleinanleger über genügend Zeit für die Prüfung des Dokuments verfügen, bevor sie durch einen Vertrag oder ein Angebot im Zusammenhang mit diesem PRIIP gebunden sind; dies gilt ungeachtet dessen, dass dem Kleinanleger eine Bedenkzeit angeboten wird oder nicht.

2. Für die Zwecke des Absatzes 1 schätzt die Person, die zu einem PRIIP berät oder es verkauft, ab, wie viel Zeit der jeweilige Kleinanleger benötigt, um das Basisinformationsblatt zu prüfen, und berücksichtigt dabei Folgendes:

|

a)

|

die Kenntnisse und Erfahrungen des Kleinanlegers mit dem PRIIP oder mit PRIIP ähnlicher Art oder mit Risiken, die denjenigen, die im Zusammenhang mit dem PRIIP entstehen, vergleichbar sind;

|

|

b)

|

die Komplexität des PRIIP;

|

|

c)

|

soweit die Beratung oder der Verkauf auf Initiative des Kleinanlegers erfolgt, die vom Kleinanleger explizit angegebene Dringlichkeit des Abschlusses des vorgeschlagenen Vertrags oder Angebots.

|

Artikel 18

Schlussbestimmungen

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Sie gilt ab dem 1. Januar 2018.

Artikel 14 Absatz 2 gilt bis zum 31. Dezember 2019.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 8. März 2017

Für die Kommission

Der Präsident

Jean-Claude JUNCKER

(1) ABl. L 352 vom 9.12.2014, S. 1.

(2) Richtlinie 2009/65/EG des Europäischen Parlaments und des Rates vom 13. Juli 2009 zur Koordinierung der Rechts- und Verwaltungsvorschriften betreffend bestimmte Organismen für gemeinsame Anlagen in Wertpapieren (OGAW) (Neufassung) (ABl. L 302 vom 17.11.2009, S. 32).

(3) Verordnung (EU) Nr. 583/2010 der Kommission vom 1. Juli 2010 zur Durchführung der Richtlinie 2009/65/EG des Europäischen Parlaments und des Rates im Hinblick auf die wesentlichen Informationen für den Anleger und die Bedingungen, die einzuhalten sind, wenn die wesentlichen Informationen für den Anleger oder der Prospekt auf einem anderen dauerhaften Datenträger als Papier oder auf einer Website zur Verfügung gestellt werden (ABl. L 176 vom 10.7.2010, S. 1).

(4) Verordnung (EU) Nr. 1093/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Bankenaufsichtsbehörde), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses 2009/78/EG der Kommission (ABl. L 331 vom 15.12.2010, S. 12).

(5) Verordnung (EU) Nr. 1094/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses 2009/79/EG der Kommission (ABl. L 331 vom 15.12.2010, S. 48).

(6) Verordnung (EU) Nr. 1095/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Wertpapier- und Marktaufsichtsbehörde), zur Änderung des Beschlusses Nr. 716/2009/EG und zur Aufhebung des Beschlusses 2009/77/EG der Kommission (ABl. L 331 vom 15.12.2010, S. 84).

(7) Richtlinie (EU) 2016/97 des Europäischen Parlaments und des Rates vom 20. Januar 2016 über Versicherungsvertrieb (ABl. L 26 vom 2.2.2016, S. 19).

(8) Richtlinie 2014/65/EU des Europäischen Parlaments und des Rates vom 15. Mai 2014 über Märkte für Finanzinstrumente sowie zur Änderung der Richtlinien 2002/92/EG und 2011/61/EU (ABl. L 173 vom 12.6.2014, S. 349).

(9) Verordnung (EU) Nr. 600/2014 des Europäischen Parlaments und des Rates vom 15. Mai 2014 über Märkte für Finanzinstrumente und zur Änderung der Verordnung (EU) Nr. 648/2012 (ABl. L 173 vom 12.6.2014, S. 84).

ANHANG I

MUSTERVORLAGE FÜR DAS BASISINFORMATIONSBLATT

PRIIP-Hersteller halten sich an die Reihenfolge und Überschriften der Abschnitte, wie sie in der Mustervorlage vorgegeben sind. Die Mustervorlage enthält keine Vorgaben in Bezug auf die Länge der einzelnen Abschnitte und die Anordnung der Seitenumbrüche. Das Informationsblatt darf in der gedruckten Version insgesamt nicht mehr als drei DIN-A4-Seiten umfassen.

ANHANG II

METHODIK FÜR DIE DARSTELLUNG DES RISIKOS

TEIL 1

Marktrisikobewertung

Bestimmung des Marktrisiko-Werts (MRM)

|

1.

|

Das Marktrisiko wird anhand der annualisierten Volatilität entsprechend dem „Value-at-Risk“ (VaR) bei einem Konfidenzniveau von 97,5 % über die empfohlene Haltedauer gemessen, sofern nichts anderes angegeben ist. Der VaR entspricht dem Prozentsatz des Anlagebetrags, der an den Kleinanleger zurückgezahlt wird.

|

|

2.

|

Dem PRIIP wird eine MRM-Klasse entsprechend der folgenden Tabelle zugewiesen:

|

MRM-Klasse

|

VaR-äquivalente Volatilität (VEV)

|

|

1

|

< 0,5 %

|

|

2

|

0,5 % - 5,0 %

|

|

3

|

5,0 % - 12 %

|

|

4

|

12 % - 20 %

|

|

5

|

20 % - 30 %

|

|

6

|

30 % - 80 %

|

|

7

|

> 80 %

|

|

Spezifikation der PRIIP-Kategorien für die Marktrisikobewertung

|

3.

|

Zur Ermittlung des Marktrisikos werden PRIIP in vier Kategorien unterteilt.

|

|

4.

|

Kategorie 1 umfasst Folgendes:

|

a)

|

PRIIP, bei denen die Anleger mehr als den Anlagebetrag verlieren könnten;

|

|

b)

|

PRIIP, die in eine der in Anhang I Abschnitt C Nummern 4 bis 10 der Richtlinie 2014/65/EU des Europäischen Parlaments und des Rates (1) genannten Kategorien fallen;

|

|

c)

|

PRIIP oder zugrunde liegende Anlagen von PRIIP, deren Preise nicht mindestens monatlich festgesetzt werden oder die keine geeignete Benchmark oder keinen geeigneten Stellvertreter haben oder deren geeignete Benchmark oder geeigneter Stellvertreter nicht mindestens monatlich preislich festgesetzt wird.

|

|

|

5.

|

Kategorie 2 umfasst PRIIP, die entweder direkt oder auf synthetischer Basis ein nicht gehebeltes Engagement in Bezug auf die Preise der zugrunde liegenden Anlagen oder ein gehebeltes Engagement in den zugrunde liegenden Anlagen mit Zahlung eines konstanten Vielfachen der Preise dieser zugrunde liegenden Anlagen bieten, wobei mindestens 2 Jahre an historischen Tagespreisen, 4 Jahre an historischen Wochenpreisen oder 5 Jahre an Monatspreisen für das PRIIP vorliegen oder ggf. geeignete Benchmarks oder Stellvertreter verfügbar sind, vorausgesetzt, dass solche Benchmarks oder Stellvertreter dieselben Kriterien für die Länge und Frequenz der Preishistorie erfüllen.

|

|

6.

|

Kategorie 3 umfasst PRIIP, deren Werte zwar die Preise der zugrunde liegenden Anlagen, aber nicht als konstantes Vielfaches der Preise dieser zugrunde liegenden Anlagen widerspiegeln, wobei mindestens 2 Jahre an Tagespreisen, 4 Jahre an Wochenpreisen oder 5 Jahre an Monatspreisen vorliegen oder geeignete Benchmarks oder Stellvertreter verfügbar sind, vorausgesetzt, dass solche Benchmarks oder Stellvertreter dieselben Kriterien für die Länge und Frequenz der Preishistorie erfüllen.

|

|

7.

|

Kategorie 4 umfasst PRIIP, deren Werte teilweise von nicht am Markt beobachteten Faktoren abhängen, einschließlich PRIIP auf Versicherungsbasis, bei denen ein Teil der Gewinne des PRIIP-Herstellers an Kleinanleger ausgeschüttet wird.

|

Verwendung geeigneter Benchmarks oder Stellvertreter zur Spezifikation der PRIIP-Kategorien

Soweit von einem PRIIP-Hersteller geeignete Benchmarks oder Stellvertreter verwendet werden, sind diese Benchmarks oder Stellvertreter repräsentativ für die Vermögenswerte oder Engagements, die die Performance des PRIIP bestimmen. Der PRIIP-Hersteller dokumentiert die Verwendung solcher Benchmarks oder Stellvertreter.

Bestimmung der MRM-Klasse für PRIIP der Kategorie 1

|

8.

|

Die MRM-Klasse für PRIIP der Kategorie 1 ist 7; hiervon ausgenommen sind die unter Nummer 4 Buchstabe c dieses Anhangs genannten PRIIP, bei denen die MRM-Klasse 6 ist.

|

Bestimmung der MRM-Klasse für PRIIP der Kategorie 2

|

9.

|

Der VaR wird anhand der jeweiligen Momente der beobachteten Renditeverteilung des PRIIP oder des Preises seiner Benchmark oder seines Stellvertreters während der vergangenen 5 Jahre berechnet. Die Frequenz der Beobachtungen ist mindestens monatlich. Sind die Preise auf täglicher Basis verfügbar, ist die Frequenz täglich. Sind die Preise auf wöchentlicher Basis verfügbar, ist die Frequenz wöchentlich. Sind die Preise zweimal im Monat verfügbar, ist die Frequenz zweimal im Monat.

|

|

10.

|

Sind Daten über Tagespreise nicht für einen 5-Jahres-Zeitraum verfügbar, kann ein kürzerer Zeitraum herangezogen werden. Bei täglichen Beobachtungen des Preises eines PRIIP oder seiner Benchmark oder seines Stellvertreters müssen die beobachteten Renditen für mindestens 2 Jahre zur Verfügung stehen. Bei wöchentlichen Beobachtungen des Preises eines PRIIP müssen Beobachtungsdaten für mindestens 4 Jahre zur Verfügung stehen. Bei monatlichen Beobachtungen des Preises eines PRIIP müssen Beobachtungsdaten für einen Zeitraum von mindestens 5 Jahren vorliegen.

|

|

11.

|

Die Rendite über einen Zeitraum ist bei jedem Zeitraum definiert als der natürliche Logarithmus des Verhältnisses zwischen dem Marktschlusspreis am Ende des aktuellen Zeitraums und dem Marktschlusspreis am Ende des vorhergehenden Zeitraums.

|

|

12.

|

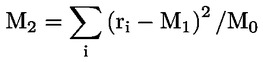

Der VaR-Wert im Rendite-Raum wird durch die Cornish-Fisher-Erweiterung wie folgt bestimmt:

wobei N die Anzahl der Handelsperioden innerhalb der empfohlenen Haltedauer angibt und σ, μ1, μ2 die Volatilität, Schiefe bzw. Überkurtosis sind, die aus der Renditeverteilung gemessen werden. Die Volatilität, die Schiefe und die Überkurtosis werden anhand der gemessenen Momente der Renditeverteilung wie folgt berechnet:

|

—

|

das Nullmoment M0

ist die Zahl der Beobachtungen in dem betreffenden Zeitraum gemäß Nummer 10 dieses Anhangs

|

|

—

|

das erste Moment M1

ist der Durchschnitt aller beobachteten Renditen in der Stichprobe

|

|

—

|

das zweite (M2

), das dritte (M3

) und das vierte (M4

) Moment sind standardmäßig definiert:

|

—

|

, ,

|

|

—

|

, ,

|

|

—

|

, ,

|

wobei ri die in der i. Periode der Renditehistorie gemessene Rendite ist.

|

—

|

die Volatilität σ wird bestimmt durch  ; ;

|

|

—

|

die Schiefe μ1 ist gleich M3/σ3;

|

|

—

|

die Überkurtosis μ2i ist gleich M4/σ4 – 3.

|

|

|

|

13.

|

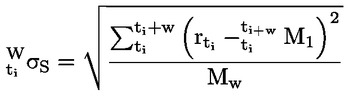

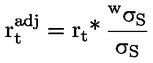

Der VEV-Wert wird wie folgt bestimmt:

wobei T die Länge der empfohlenen Haltedauer in Jahren ist.

|

|

14.

|

Bei PRIIP, die nach Anlagepolitiken oder -strategien verwaltet werden, bei denen durch eine über flexible Anlagen erfolgende Beteiligung an verschiedenen Anlageklassen (z. B. sowohl am Aktien- als auch am Rentenmarkt) bestimmte Renditeziele verfolgt werden, wird die heranzuziehende VEV wie folgt ermittelt:

|

a)

|

ist die Anlagepolitik in dem unter Nummer 10 dieses Anhangs genannten Zeitraum nicht überarbeitet worden, wird der höchste der folgenden VEV-Werte herangezogen:

|

i)

|

VEV-Wert, der gemäß den Nummern 9 bis 13 dieses Anhangs berechnet wird;

|

|

ii)

|

VEV-Wert der Renditen des Pro-forma-Anlagemixes entsprechend der Referenzanlagenallokation des Fonds zum Zeitpunkt der Berechnung;

|

|

iii)

|

VEV-Wert entsprechend dem Risikolimit des Fonds, falls vorhanden und angemessen.

|

|

|

b)

|

Ist die Anlagepolitik in dem unter Nummer 10 dieses Anhangs genannten Zeitraum überarbeitet worden, wird der höchste der unter Buchstabe a Ziffern ii und iii genannten VEV-Werte herangezogen.

|

|

|

15.

|

Das PRIIP wird in Abhängigkeit vom VEV-Wert einer MRM-Klasse gemäß Nummer 2 dieses Anhangs zugeordnet. Im Falle eines PRIIP, für das nur monatliche Preisdaten vorliegen, wird die gemäß Nummer 2 dieses Anhangs zugeordnete MRM-Klasse um eine Klasse heraufgesetzt.

|

Bestimmung der MRM-Klasse für PRIIP der Kategorie 3

|

16.

|

Der VaR im Preis-Raum wird anhand der Verteilung der PRIIP-Werte am Ende der empfohlenen Haltedauer berechnet. Die Verteilung wird durch Simulation des Preises bzw. der Preise, die den Wert des PRIIP bestimmen, am Ende der empfohlenen Haltedauer ermittelt. Der VaR entspricht dem Wert des PRIIP bei einem Konfidenzniveau von 97,5 % am Ende der empfohlenen Haltedauer, abgezinst auf den Gegenwartszeitpunkt unter Anwendung des erwarteten risikolosen Abzinsungsfaktors ab dem Gegenwartszeitpunkt bis zum Ende der empfohlenen Haltedauer.

|

|

17.

|

Der VEV-Wert wird wie folgt bestimmt:

wobei T die Länge der empfohlenen Haltedauer in Jahren ist. Nur in den Fällen, in denen das Produkt vor Ablauf der empfohlenen Haltedauer entsprechend der Simulation gekündigt oder aufgelöst wird, wird der Zeitraum in Jahren bis zur Kündigung oder Auflösung bei der Berechnung herangezogen.

|

|

18.

|

Das PRIIP wird in Abhängigkeit vom VEV-Wert einer MRM-Klasse gemäß Nummer 2 dieses Anhangs zugeordnet. Im Falle eines PRIIP, für das nur monatliche Preisdaten vorliegen, wird die gemäß Nummer 2 dieses Anhangs zugeordnete MRM-Klasse um eine Klasse heraufgesetzt.

|

|

19.

|

Die Mindestanzahl der Simulationen beträgt 10 000.

|

|

20.

|

Die Simulation basiert auf der Berechnung der erwarteten Preis- oder Preisniveauverteilung für die zugrunde liegenden Kontrakte des PRIIP anhand der beobachteten Renditeverteilung bei diesen Kontrakten unter Anwendung der Bootstrap-Methode mit Ersetzung.

|

|

21.

|

Für die unter den Nummern 16 bis 20 dieses Anhangs genannte Simulation werden zwei Arten von am Markt beobachtbaren Werten herangezogen, die in den Wert eines PRIIP einfließen können: Spotpreise (oder -preisniveaus) und Kurven.

|

|

22.

|

Für jede Simulation eines Spotpreises (oder -preisniveaus) führt der PRIIP-Hersteller Folgendes durch:

|

a)

|

Berechnung der Rendite für jeden beobachteten Zeitraum in den vergangenen 5 Jahren oder in den unter Nummer 6 dieses Anhangs genannten Jahren anhand des Logarithmus des Preises am Ende jedes Zeitraums dividiert durch den Preis am Ende des vorherigen Zeitraums;

|

|

b)

|

zufällige Auswahl eines beobachteten Zeitraums, der der Rendite für alle zugrunde liegenden Kontrakte für jeden simulierten Zeitraum innerhalb der empfohlenen Haltedauer entspricht (in ein und derselben Simulation darf derselbe beobachtete Zeitraum mehrfach verwendet werden);

|

|

c)

|

Berechnung der Rendite für jeden Kontrakt durch Addition der Renditen aus den ausgewählten Zeiträumen und Korrektur dieser Rendite, um sicherzustellen, dass die erwartete Rendite, die anhand der simulierten Verteilung der Renditen gemessen wird, der risikoneutralen Renditeerwartung über die empfohlene Haltedauer entspricht. Der endgültige Renditewert wird bestimmt durch:

Dabei gilt:

|

—

|

der zweite Term korrigiert die Auswirkung des Durchschnitts der beobachteten Renditen;

|

|

—

|

der dritte Term korrigiert die Auswirkung der Varianz der beobachteten Renditen;

|

|

—

|

der letzte Term korrigiert die Quanto-Auswirkung, wenn die Ausübungswährung von der Anlagewährung abweicht. Die zur Korrektur beitragenden Terme sind:

|

—

|

ρ ist die Korrelation zwischen dem Preis des Vermögenswerts und dem relevanten Wechselkurs, gemessen über die empfohlene Haltedauer;

|

|

—

|

σ ist die gemessene Volatilität des Vermögenswerts;

|

|

—

|

σccy ist die gemessene Volatilität des Wechselkurses.

|

|

|

|

d)

|

Berechnung des Preises jedes zugrunde liegenden Kontrakts durch Heranziehung des Exponentialwerts der Rendite.

|

|

|

23.

|

Bei Kurven wird eine Hauptkomponentenanalyse (PCA) angestellt, um zu gewährleisten, dass die Simulation der Bewegungen jedes Punktes auf der Kurve über einen längeren Zeitraum zu einer konsistenten Kurve führt.

|

a)

|

Die Hauptkomponentenanalyse umfasst:

|

i)

|

die Erfassung des historischen Datensatzes der Laufzeitpunkte, die die Kurve für jeden Handelszeitraum während der vergangenen 5 Jahre oder die unter Nummer 6 dieses Anhangs genannten Jahre definieren;

|

|

ii)

|

die Gewährleistung, dass jeder Laufzeitpunkt positiv ist — ist ein Laufzeitpunkt negativ, werden alle Laufzeitpunkte um die ganze Zahl oder den Prozentsatz verschoben, die mindestens erforderlich sind, damit positive Werte bei allen Laufzeitpunkten sichergestellt sind;

|

|

iii)

|

die Berechnung der Rendite über jeden Zeitraum für jeden Laufzeitpunkt anhand des natürlichen Logarithmus des Verhältnisses zwischen dem Preis/Preisniveau am Ende jedes beobachteten Zeitraums und dem Preis/Preisniveau am Ende des vorherigen Zeitraums;

|

|

iv)

|

Korrektur der an jedem Laufzeitpunkt beobachteten Renditen, sodass die resultierenden Renditesätze an jedem Laufzeitpunkt den Durchschnittswert Null aufweisen;

|

|

v)

|

Berechnung der Kovarianzmatrix zwischen den verschiedenen Laufzeiten durch Addition der Renditen;

|

|

vi)

|

Berechnung der Eigenvektoren und Eigenwerte der Kovarianzmatrix;

|

|

vii)

|

Auswahl der Eigenvektoren, die den drei größten Eigenwerten entsprechen;

|

|

viii)

|

Bildung einer Matrix mit drei Spalten, wobei die erste Spalte dem Eigenvektor mit dem größten Eigenwert, die mittlere Spalte dem Eigenvektor mit dem zweitgrößten Eigenwert und die letzte Spalte dem Eigenvektor mit dem drittgrößten Eigenwert entspricht;

|

|

ix)

|

Projektion der Renditen auf die drei Haupteigenvektoren, die im vorherigen Schritt berechnet wurden, durch Multiplikation der unter Ziffer iv ermittelten N×M-Renditematrix mit der unter Ziffer viii ermittelten M×3-Eigenvektormatrix;

|

|

x)

|

Berechnung der bei der Simulation zu verwendenden Renditematrix durch Multiplikation der Ergebnisse unter Ziffer ix mit der transponierten Eigenvektormatrix, die unter Ziffer viii ermittelt wurde. Dies entspricht der Wertemenge, die bei der Simulation zu verwenden ist.

|

|

|

b)

|

Die Kurvensimulation wird wie folgt durchgeführt:

|

i)

|

Der Zeitschritt in der Simulation ist eine Periode. Für jeden Beobachtungszeitraum innerhalb der empfohlenen Haltedauer wird aus der berechneten Renditematrix eine Zeile nach dem Zufallsprinzip ausgewählt. Die Rendite für jeden Laufzeitpunkt T entspricht der Summe aus den ausgewählten Zeilen der dem Laufzeitpunkt T entsprechenden Spalte;

|

|

ii)

|

die simulierte Rate für jeden Laufzeitpunkt T entspricht der aktuellen Rate zum Laufzeitpunkt T:

|

—

|

multipliziert mit dem Exponentialwert der simulierten Rendite,

|

|

—

|

bereinigt um Verschiebungen, die vorgenommen wurden, um bei allen Laufzeitpunkten positive Werte sicherzustellen, und

|

|

—

|

so bereinigt, dass der erwartete Durchschnittswert den aktuellen Erwartungen für die Rate zum Laufzeitpunkt T am Ende der empfohlenen Haltedauer entspricht.

|

|

|

|

|

24.

|

Bei PRIIP der Kategorie 3, die durch einen vorbehaltlosen Kapitalschutz gekennzeichnet sind, darf der PRIIP-Hersteller die Annahme zugrunde legen, dass der VaR bei einem Konfidenzniveau von 97,5 % dem Niveau des vorbehaltlosen Kapitalschutzes am Ende der empfohlenen Haltedauer, abgezinst auf den Gegenwartszeitpunkt unter Anwendung des erwarteten risikolosen Abzinsungsfaktors, entspricht.

|

Bestimmung der MRM-Klasse für PRIIP der Kategorie 4

|

25.

|

Wenn die PRIIP-Performance von einem oder mehreren Faktoren abhängt, die nicht am Markt beobachtet werden oder bis zu einem gewissen Grade vom PRIIP-Hersteller kontrolliert werden können, oder wenn dies für eine Komponente des PRIIP gilt, geht der PRIIP-Hersteller nach der in diesem Abschnitt beschriebenen Methode vor, um diesem Faktor bzw. diesen Faktoren Rechnung zu tragen.

|

|

26.

|

Die verschiedenen Komponenten des PRIIP, die zur Performance des PRIIP beitragen, werden ermittelt, damit diejenigen Komponenten, die nicht ganz oder teilweise von einem oder mehreren Faktoren abhängen, die nicht am Markt beobachtet werden, gemäß den einschlägigen Methoden behandelt werden, die in diesem Anhang für PRIIP der Kategorien 1, 2 und 3 festgelegt werden. Für jede dieser Komponenten wird ein VEV-Wert berechnet.

|

|

27.

|

Bei der Komponente des PRIIP, die ganz oder teilweise von einem oder mehreren Faktoren abhängt, die nicht am Markt beobachtet werden, werden strenge, anerkannte Branchen- und Regulierungsstandards angewandt, um die relevanten Erwartungen in Bezug auf den künftigen Beitrag dieser Faktoren und die hinsichtlich dieses Beitrags eventuell bestehende Unsicherheit zu bestimmen. Sofern die Komponente nicht ganz von einem Faktor abhängt, der nicht am Markt beobachtet wird, wird eine Bootstrap-Methodik angewandt, um den Marktfaktoren Rechnung zu tragen, wie für PRIIP der Kategorie 3 beschrieben. Die VEV für die Komponente des PRIIP wird ermittelt, indem die Bootstrap-Methodik und die strengen, anerkannten Branchen- und Regulierungsstandards zur Bestimmung der relevanten Erwartungen in Bezug auf den künftigen Beitrag dieser Faktoren, die nicht am Markt beobachtet werden, miteinander kombiniert werden.

|

|

28.

|

Um die Gesamt-VEV des PRIIP zu ermitteln, wird die VEV jeder Komponente des PRIIP proportional gewichtet. Bei der Gewichtung der Komponenten werden die Produktmerkmale berücksichtigt. Soweit relevant, werden marktrisikomindernde Produktalgorithmen sowie Besonderheiten der Gewinnbeteiligungskomponente in Betracht gezogen.

|

|

29.

|

Bei PRIIP der Kategorie 4, die durch einen vorbehaltlosen Kapitalschutz gekennzeichnet sind, darf der PRIIP-Hersteller die Annahme zugrunde legen, dass der VaR bei einem Konfidenzniveau von 97,5 % dem Niveau des vorbehaltlosen Kapitalschutzes am Ende der empfohlenen Haltedauer, abgezinst auf den Gegenwartszeitpunkt unter Anwendung des erwarteten risikolosen Abzinsungsfaktors, entspricht.

|

TEIL 2

Methode für die Bewertung des Kreditrisikos

I. ALLGEMEINE ANFORDERUNGEN

|

30.

|

Bei einem PRIIP oder seinen zugrunde liegenden Anlagen oder Engagements wird von einem Kreditrisiko ausgegangen, wenn die Rendite des PRIIP oder seiner zugrunde liegenden Anlagen oder Engagements von der Kreditwürdigkeit eines Herstellers oder einer Partei abhängt, die zur direkten oder indirekten Leistung der entsprechenden Zahlungen an den Anleger verpflichtet ist. Bei PRIIP mit einem MRM von 7 ist keine Bewertung des Kreditrisikos erforderlich.

|

|

31.

|

Wenn sich ein Rechtsträger direkt verpflichtet, eine Zahlung für ein PRIIP an einen Kleinanleger zu leisten, wird das Kreditrisiko für den Rechtsträger bewertet, der der direkte Schuldner ist.

|

|

32.

|

Wenn alle Zahlungsverpflichtungen eines Schuldners oder eines oder mehrerer indirekter Schuldner vorbehaltlos und unwiderruflich von einem anderen Rechtsträger (dem Sicherungsgeber) garantiert werden, kann die Kreditrisikobewertung des Sicherungsgebers herangezogen werden, wenn sich diese günstiger darstellt als die Kreditrisikobewertung des entsprechenden Schuldners oder der entsprechenden Schuldner.

|

|

33.

|

Bei PRIIP mit Engagements in zugrunde liegenden Anlagen oder Techniken, einschließlich PRIIP, die selbst ein Kreditrisiko mit sich bringen oder in zugrunde liegende Anlagen investieren, die ein Kreditrisiko mit sich bringen, wird das Kreditrisiko auf der Grundalge des Kreditrisikos, das sowohl das PRIIP selbst als auch die zugrunde liegenden Anlagen oder Engagements (einschließlich Engagements in anderen PRIIP) mit sich bringen, nach dem „Look-through“-Ansatz und erforderlichenfalls im Wege einer Kaskadenbewertung bewertet.

|

|

34.

|

Wenn das Kreditrisiko lediglich auf der Ebene der zugrunde liegenden Anlagen oder Engagements (einschließlich in anderen PRIIP) liegt, wird das Kreditrisiko nicht auf der Ebene des PRIIP selbst, sondern stattdessen nach dem „Look-through“-Ansatz auf der Ebene dieser zugrunde liegenden Anlagen oder Engagements bewertet. Handelt es sich bei dem PRIIP um einen Organismus für gemeinsame Anlagen in Wertpapieren (OGAW) oder einen alternativen Investmentfonds (AIF) wird davon ausgegangen, dass der OGAW oder AIF selbst kein Kreditrisiko mit sich bringt, während die zugrunde liegenden Anlagen oder Engagements des OGAW oder AIF erforderlichenfalls bewertet werden.

|

|

35.

|

Ist ein PRIIP in mehreren zugrunde liegenden Anlagen, die ein Kreditrisiko mit sich bringen, engagiert, wird das Kreditrisiko jeder zugrunde liegende Anlage, die ein Engagement von mindestens 10 % der Gesamtanlagen oder des Werts des PRIIP darstellt, getrennt bewertet.

|

|

36.

|

Bei den zugrunde liegenden Anlagen oder Engagements in börsengehandelten Derivaten oder geclearten OTC-Derivaten wird für die Zwecke der Kreditrisikobewertung davon ausgegangen, dass sie nicht mit einem Kreditrisiko verbunden sind. Wenn ein Engagement vollständig und angemessen besichert ist oder wenn unbesicherte Engagements, die mit einem Kreditrisiko verbunden sind, weniger als 10 % der Gesamtanlagen oder des Werts des PRIIP darstellen, wird davon ausgegangen, dass kein Kreditrisiko vorhanden ist.

|

II. KREDITRISIKOBEWERTUNG

Bonitätsbeurteilung von Schuldnern

|

37.

|

Sofern vorhanden, benennt ein PRIIP-Hersteller vorab eine oder mehrere externe Ratingagenturen (ECAI), die gemäß der Verordnung (EG) Nr. 1060/2009 des Europäischen Parlaments und des Rates (2) bei der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) zertifiziert oder registriert sind und auf deren Bonitätsbeurteilungen für die Zwecke der Kreditrisikobewertung durchgängig verwiesen wird. Wenn gemäß dieser Politik mehrere Ratings verfügbar sind, wird der Median herangezogen, wobei im Falle einer geraden Anzahl von Bonitätsbeurteilungen standardmäßig der niedrigere der beiden Werte verwendet wird.

|

|

38.

|

Das Kreditrisikoniveau des PRIIP und jedes relevanten Schuldners wird auf folgender Basis bewertet, je nachdem, was anwendbar ist:

|

a)

|

Bonitätsbeurteilung, die dem PRIIP von einer externen Ratingagentur zugewiesen wurde;

|

|

b)

|

Bonitätsbeurteilung, die dem relevanten Schuldner von einer externen Ratingagentur zugewiesen wurde;

|

|

c)

|

liegt keine Bonitätsbeurteilung gemäß Buchstabe a oder b oder beiden Buchstaben vor, wird eine standardmäßige Bonitätsbeurteilung gemäß Nummer 43 dieses Anhangs zugrunde gelegt.

|

|

Zuordnung von Bonitätsbeurteilungen zu Bonitätsstufen

|

39.

|

Die Zuordnung der Bonitätsbeurteilungen durch externe Ratingagenturen zu einer objektiven Skala von Bonitätsstufen erfolgt auf der Grundlage der Durchführungsverordnung (EU) 2016/1800 der Kommission (3).

|

|

40.

|

Werden Kreditrisiken nach dem „Look-through“-Ansatz bewertet, entspricht die zugeordnete Bonitätsstufe den gewichteten durchschnittlichen Bonitätsstufen jedes relevanten Schuldners, für den eine Bonitätsbeurteilung durchgeführt werden muss, im Verhältnis zu den Gesamtanlagen, die sie jeweils repräsentieren.

|

|

41.

|

Werden Kreditrisiken kaskadenartig bewertet, werden alle Kreditrisiken stufenweise getrennt beurteilt; als Bonitätsstufe wird die jeweils höchste Bonitätsstufe zugewiesen, was bedeutet, dass bei einer Bonitätsstufe von 1 und einer Bonitätsstufe von 3 die Bonitätsstufe 3 die höhere ist.

|

|

42.

|

Die Bonitätsstufe gemäß Nummer 38 dieses Anhangs wird entsprechend der folgenden Tabelle an die Fälligkeit oder empfohlene Haltedauer des PRIIP angepasst, außer wenn eine Bonitätsbeurteilung zugewiesen wurde, die die Fälligkeit oder empfohlene Haltedauer widerspiegelt:

|

Bonitätsstufe gemäß Nummer 38 dieses Anhangs

|

Angepasste Bonitätsstufe, wenn die Fälligkeit des PRIIP oder bei PRIIP ohne Fälligkeit die empfohlene Haltedauer bis zu einem Jahr beträgt

|

Angepasste Bonitätsstufe, wenn die Fälligkeit des PRIIP oder bei PRIIP ohne Fälligkeit die empfohlene Haltedauer zwischen einem Jahr und zwölf Jahren beträgt

|

Angepasste Bonitätsstufe, wenn die Fälligkeit des PRIIP oder bei PRIIP ohne Fälligkeit die empfohlene Haltedauer mehr als zwölf Jahre beträgt

|

|

0

|

0

|

0

|

0

|

|

1

|

1

|

1

|

1

|

|

2

|

1

|

2

|

2

|

|

3

|

2

|

3

|

3

|

|

4

|

3

|

4

|

5

|

|

5

|

4

|

5

|

6

|

|

6

|

6

|

6

|

6

|

|

|

43.

|

Liegen für den Schuldner keine externen Bonitätsbeurteilungen vor, wird gemäß Nummer 38 dieses Anhangs folgende Bonitätsbeurteilung standardmäßig verwendet:

|

a)

|

Bonitätsstufe 3, wenn der Schuldner als Kreditinstitut oder Versicherungsunternehmen nach einschlägigem Unionsrecht oder nach einem dem Unionsrecht als gleichwertig anerkannten Rechtsrahmen reguliert wird und wenn das Rating des Mitgliedstaats, in dem der Schuldner ansässig ist, Bonitätsstufe 3 entspräche;

|

|

b)

|

Bonitätsstufe 5 bei allen anderen Schuldnern.

|

|

III. KREDITRISIKO-WERT

|

44.

|

Einem PRIIP wird ein Kreditrisiko-Wert (CRM) auf einer Skala von 1 bis 6 zugewiesen, wobei die unter Nummer 45 dieses Anhangs festgelegte Zuordnungstabelle zugrunde gelegt und die kreditrisikomindernden Faktoren gemäß den Nummern 46, 47, 48 und 49 dieses Anhangs oder die kreditrisikoeskalierenden Faktoren gemäß den Nummern 50 und 51 dieses Anhangs, soweit angebracht, angewandt werden.

|

|

45.

|

Tabelle für die Zuordnung der Bonitätsstufen zu einem Kreditrisiko-Wert:

|

Angepasste Bonitätsstufe

|

Kreditrisiko-Wert

|

|

0

|

1

|

|

1

|

1

|

|

2

|

2

|

|

3

|

3

|

|

4

|

4

|

|

5

|

5

|

|

6

|

6

|

|

|

46.

|

Ein Kreditrisiko-Wert von 1 kann zugewiesen werden, wenn die Vermögenswerte eines PRIIP oder die angemessenen Sicherheiten oder die Vermögenswerte zur Absicherung der Zahlungsverpflichtungen des PRIIP:

|

a)

|

bis zur Fälligkeit jederzeit den Zahlungsverpflichtungen des PRIIP gegenüber seinen Anlegern entsprechen;

|

|

b)

|

bei Dritten auf einem getrennt geführten Konto zu Bedingungen gehalten werden, die den Bedingungen gemäß der Richtlinie 2011/61/EU des Europäischen Parlaments und des Rates (4) oder der Richtlinie 2014/91/EU (5) gleichwertig sind; und

|

|

c)

|

nach geltendem Recht dem Zugriff durch andere Gläubiger des Herstellers unter allen Umständen entzogen sind.

|

|

|

47.

|

Ein Kreditrisiko-Wert von 2 kann zugewiesen werden, wenn die Vermögenswerte eines PRIIP oder die angemessenen Sicherheiten oder die Vermögenswerte zur Absicherung der Zahlungsverpflichtungen des PRIIP:

|

a)

|

bis zur Fälligkeit jederzeit den Zahlungsverpflichtungen des PRIIP gegenüber seinen Anlegern entsprechen;

|

|

b)

|

auf Konten oder in Registern nach einschlägigem Recht, einschließlich der Artikel 275 und 276 der Richtlinie 2009/138/EG des Europäischen Parlaments und des Rates (6), identifiziert und gehalten werden; und

|

|

c)

|