1993R2454 — DE — 01.01.2013 — 017.002

Dieses Dokument ist lediglich eine Dokumentationsquelle, für deren Richtigkeit die Organe der Gemeinschaften keine Gewähr übernehmen

|

VERORDNUNG (EWG) Nr. 2454/93 DER KOMMISSION vom 2. Juli 1993 (ABl. L 253, 11.10.1993, p.1) |

Geändert durch:

Geändert durch:

|

C 241 |

21 |

29.8.1994 |

||

|

|

L 001 |

1 |

.. |

|

|

L 236 |

33 |

23.9.2003 |

Berichtigt durch:

|

NB: Diese konsolidierte Fassung enthält Bezugnahmen auf die Europäische Rechnungseinheit und/oder den Ecu, welche ab 1. Januar 1999 als Bezugnahmen auf den Euro zu verstehen sind — Verordnung des Rates (EWG) Nr. 3308/80 (ABl. L 345 vom 20.12.1980, S. 1) und Verordnung des Rates (EG) Nr. 1103/97 (ABl. L 162 vom 19.6.1997, S. 1). |

VERORDNUNG (EWG) Nr. 2454/93 DER KOMMISSION

vom 2. Juli 1993

mit Durchführungsvorschriften zu der Verordnung (EWG) Nr. 2913/92 des Rates zur Festlegung des Zollkodex der Gemeinschaften

DIE KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN —

gestützt auf den Vertrag zur Gründung der Europäischen Wirtschaftsgemeinschaft,

gestützt auf die Verordnung (EWG) Nr. 2913/92 des Rates vom 12. Oktober 1992 zur Festlegung des Zollkodex der Gemeinschaften ( 1 ), nachstehend „Zollkodex“ genannt, insbesondere auf Artikel 249,

in Erwägung nachstehender Gründe:Der Zollkodex hat das gesamte bestehende Zollrecht in einem einzigen Rechtstext zusammengefaßt. Er hat dabei gleichzeitig Änderungen des Zollrechts vorgenommen, um dieses kohärenter und einfacher zu gestalten und zu vervollständigen. Somit besteht nunmehr eine vollständige Gemeinschaftsgesetzgebung auf diesem Gebiet.

Die gleichen Gründe, die den Rat zur Verabschiedung des Zollkodex veranlaßt haben, gelten auch für die Durchführungsvorschriften zum Zollkodex. Die derzeit auf eine Vielzahl von Gemeinschaftsverordnungen und -richtlinien verstreuten Durchführungsvorschriften zum Zollrecht sind demnach in einer einzigen Verordnung zusammenzufassen.

Der Kodex zur Durchführung des Zollkodex der Gemeinschaften muß die bestehenden Durchführungsvorschriften zum Zollrecht übernehmen. Dabei ist es jedoch aufgrund der gemachten Erfahrungen zweckmäßig,

— diese Bestimmungen durch gewisse Änderungen an die Bestimmungen des Zollkodex anzupassen,

— den bisher auf einige Zollverfahren begrenzten Geltungsbereich bestimmter Vorschriften im Einklang mit dem allgemeinen Geltungsbereich des Zollkodex auszuweiten,

— einige Vorschriften im Hinblick auf größere Rechtssicherheit zu präzisieren.

Die vorgenommenen Änderungen betreffen insbesondere die Bestimmungen über die Zollschuld.

Es ist angezeigt, die Gültigkeitsdauer von Artikel 791 Absatz 2 vor dem 1. Januar 1995 im Lichte der gewonnenen Erkenntnisse erneut zu überprüfen.

Die in dieser Verordnung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Ausschusses für den Zollkodex:

HAT FOLGENDE VERORDNUNG ERLASSEN:

TEIL I

ALLGEMEINE DURCHFÜHRUNGSVORSCHRIFTEN

TITEL I

ALLGEMEINE VORSCHRIFTEN

KAPITEL 1

Begriffsbestimmungen

Artikel 1

Im Sinne dieser Verordnung gilt als:

1. Zollkodex die Verordnung (EWG) Nr. 2913/92 des Rates vom 12. Oktober 1992 zur Festlegung des Zollkodex der Gemeinschaften;

2. carnet ATA: das internationale Zolldokument der vorübergehenden Verwendung, das im Rahmen des ATA-Übereinkommens und des Übereinkommens von Istanbul vorgesehen ist;

3. Ausschuss: der gemäß den Artikeln 247a und 248a des Zollkodex eingesetzte Ausschuss für den Zollkodex;

4. Rat für die Zusammenarbeit auf dem Gebiete des Zollwesens: die durch das am 15. Dezember 1950 in Brüssel geschlossene Abkommen über die Gründung eines Rates für die Zusammenarbeit auf dem Gebiete des Zollwesens geschaffene Organisation;

5. Die zur Feststellung der Warenbeschaffenheit erforderlichen Angaben: die handelsüblich zur Bezeichnung der Waren verwendeten Angaben, soweit sie den Zollbehörden die zolltarifliche Einreihung der Waren ermöglichen, sowie die Warenmenge;

6. Waren, die zu nichtkommerziellen Zwecken bestimmt sind:

— Waren, deren Überführung in den zollrechtlich freien Verkehr oder in das Ausfuhrverfahren gelegentlich erfolgt und

— die ihrer Art und Menge nach ausschließlich zum privaten Ge- oder Verbrauch durch den Empfänger oder Reisenden und Angehörige ihres Haushalts bestimmt sind oder als Geschenk überreicht werden sollen;

7. Handelspolitische Maßnahmen: nichttarifäre Maßnahmen, die im Rahmen der gemeinsamen Handelspolitik durch Gemeinschaftsvorschriften über die Regelungen für die Ein- und Ausfuhr von Waren getroffen worden sind, wie Überwachungs- und Schutzmaßnahmen, mengenmäßige Beschränkungen oder Höchstmengen sowie Ein- und Ausfuhrverbote;

8. Zollnomenklatur: jede der in ►C2 Artikel 20 ◄ Absatz 3 Buchstaben a) und b) des Zollkodex genannten Nomenklaturen;

9. Harmonisiertes System: das Harmonisierte System zur Bezeichnung und Codierung der Waren;

10. Vertrag: der Vertrag zur Gründung der Europäischen Gemeinschaft;

11. Übereinkommen von Istanbul: Übereinkommen über die vorübergehende Verwendung, unterzeichnet in Istambul am 26. Juni 1990;

12. Wirtschaftsbeteiligter: eine Person, die im Rahmen ihrer Geschäftstätigkeit mit unter das Zollrecht fallenden Tätigkeiten befasst ist;

13. Einzige Bewilligung: eine Bewilligung, die die Zollverwaltungen von mehr als einem Mitgliedstaat für eines der folgenden Verfahren betrifft:

— das vereinfachte Anmeldeverfahren gemäß Artikel 76 Absatz 1 des Zollkodex oder

— das Anschreibeverfahren gemäß Artikel 76 Absatz 1 des Zollkodex oder

— Zollverfahren mit wirtschaftlicher Bedeutung gemäß Artikel 84 Absatz 1 Buchstabe b des Zollkodex oder

— das Verfahren der besonderen Verwendung gemäß Artikel 21 Absatz 1 des Zollkodex;

14. Integrierte Bewilligung: eine Bewilligung für mehr als eines der in Nummer 13 genannten Verfahren; die Bewilligung kann in Form einer integrierten einzigen Bewilligung erfolgen, wenn mehr als eine Zollverwaltung betroffen ist;

15. Bewilligende Zollbehörde: die Zollbehörde, die die Bewilligung erteilt;

16. EORI-Nummer (Economic Operators Registration and Identification number — Nummer zur Registrierung und Identifizierung von Wirtschaftsbeteiligten) eine in der Europäischen Gemeinschaft einzige Nummer, die von der Zollbehörde oder von der bzw. von den durch den Mitgliedstaat bezeichneten Behörde(n) Wirtschaftsbeteiligten und anderen Personen nach Maßgabe der Vorschriften in Kapitel 6 zugeteilt wird;

17. summarische Eingangsanmeldung die summarische Anmeldung gemäß Artikel 36a Zollkodex, die für in das Gemeinschaftszollgebiet verbrachte Waren eingereicht wird, vorbehaltlich gegenteiliger Bestimmungen in dieser Verordnung;

18. Summarische Ausgangsanmeldung: die summarische Anmeldung gemäß Artikel 182c Zollkodex, die für aus dem Gemeinschaftszollgebiet verbrachte Waren abzugeben ist, vorbehaltlich gegenteiliger Bestimmungen in dieser Verordnung.

Artikel 1a

Für die Anwendung der Artikel 291 bis 300 gelten die Länder der Wirtschaftsunion Benelux als ein Mitgliedstaat.

KAPITEL 2

Entscheidungen

Artikel 2

Wenn eine Person, die eine Entscheidung beantragt, nicht in der Lage ist, alle für die Entscheidung erforderlichen Unterlagen vorzulegen, so sind die Zollbehörden von Amts wegen verpflichtet, die Unterlagen und Angaben zu liefern, die ihnen zur Verfügung stehen.

Artikel 3

Eine Entscheidung im Bereich der Sicherheitsleistungen, die sich begünstigend für eine Person auswirkt, die sich verpflichtet hat, auf die erste schriftliche Aufforderung der Zollbehörden hin die angeforderten Beträge zu zahlen, wird widerrufen, wenn der eingegangenen Verpflichtung nicht nachgekommen wird.

Artikel 4

Der Widerruf gilt nicht für Waren, die im Zeitpunkt des Wirksamwerdens des Widerrufs der Bewilligung aufgrund der widerrufenen Bewilligung bereits in das Verfahren übergeführt worden sind.

Die Zollbehörde kann jedoch verlangen, daß diese Waren innerhalb einer von ihr festgesetzten Frist eine zulässige zollrechtliche Bestimmung erhalten.

KAPITEL 3

Informatikverfahren

Artikel 4a

(1) Die Zollbehörden können unter den Voraussetzungen und nach den Modalitäten, die sie festsetzen, und unter Berücksichtigung der Grundsätze des Zollrechts vorsehen, daß schriftlich zu erledigende Förmlichkeiten auf der Grundlage von Informatikverfahren durchgeführt werden.

Es bedeutet:

— Informatikverfahren:

—a) der Austausch mit den Zollbehörden von Standard-Nachrichten gemäß EDI;

b) die Eingabe der zur Erledigung von Förmlichkeiten erforderlichen Informationselemente in die Zollinformatiksysteme;

— EDI (Electronic Data Interchange): die elektronische Übermittlung strukturierter Angaben nach vereinbarten Nachrichtenregeln zwischen verschiedenen Datenverarbeitungssystemen;

— Standard-Nachricht: eine vorab festgelegte und vereinbarte Struktur für die elektronische Übermittlung von Angaben.

(2) Die für die Erledigung von Förmlichkeiten auf der Grundlage von Informatikverfahren festgesetzten Voraussetzungen müssen insbesondere Vorkehrungen zur Quellenkontrolle sowie zur Gewährleistung der Angabensicherheit gegenüber der Gefahr eines unerlaubten Zugriffs, des Verlustes, der Veränderung oder Vernichtung umfassen.

Artikel 4b

Werden Förmlichkeiten auf der Grundlage von Informatikverfahren erledigt, so legen die Zollbehörden die Modalitäten fest, unter denen die handschriftliche Unterzeichnung durch ein anderes technisches Verfahren ersetzt wird, das gegebenenfalls auf der Verwendung eines Codes beruht.

Artikel 4c

Für Testprogramme zur Evaluierung möglicher Vereinfachungen mit Hilfe von Informatikverfahren können die Zollbehörden während des für die Durchführung des Programms unbedingt erforderlichen Zeitraums davon absehen, folgende Informationen zu verlangen:

a) Zollwertanmeldung gemäß Artikel 178 Absatz 1;

b) Abweichung von Artikel 222 Absatz 1; Angaben betreffend bestimmte Felder des Einheitspapiers, wenn die Angaben weder für die Identifizierung der Waren noch für die Ermittlung der geltenden Einfuhr- oder Ausfuhrabgaben erforderlich sind.

Für Kontrollvorgänge allerdings sind die Angaben auf Verlangen zur Verfügung zu stellen.

Der in dem Zeitraum, der durch eine Abweichung gemäß Absatz 1 abgedeckt ist, zu erhebende Betrag an Einfuhrabgaben darf nicht niedriger sein, als es der ohne Bestehen einer solchen Abweichung erhobene Einfuhrabgabenbetrag gewesen wäre.

Mitgliedstaaten, die sich an solchen Testprogrammen beteiligen möchten, unterrichten die Kommission im Voraus umfassend und eingehend über das vorgeschlagene Testprogramm und seine voraussichtliche Dauer. Außerdem unterrichten sie die Kommission laufend über seine Durchführung und Ergebnisse. Die Kommission unterrichtet alle anderen Mitgliedstaaten.

KAPITEL 4

Datenaustausch zwischen den Zollbehörden mit Hilfe von Informationstechnologie und Computernetzen

Artikel 4d

(1) Unbeschadet besonderer Umstände und der Vorschriften des betreffenden Verfahrens, die gegebenenfalls sinngemäß gelten, nutzen die Zollbehörden, wenn die Mitgliedstaaten in Zusammenarbeit mit der Kommission elektronische Systeme für den Austausch von Informationen über ein Zollverfahren oder über Wirtschaftsbeteiligte entwickelt haben, diese Systeme für den Informationsaustausch zwischen den beteiligten Zollstellen.

(2) Befinden sich die an einem Verfahren beteiligten Zollstellen in verschiedenen Mitgliedstaaten, so müssen die Struktur der für den Datenaustausch zu verwendenden Nachrichten und die darin enthaltenen Angaben der Struktur und den Angaben entsprechen, die von den Zollbehörden im gegenseitigen Einvernehmen festgelegt wurden.

Artikel 4e

(1) Zusätzlich zu den in Artikel 4a Absatz 2 genannten Voraussetzungen treffen die Zollbehörden geeignete Sicherheitsmaßnahmen für den wirksamen, zuverlässigen und sicheren Betrieb der verschiedenen Systeme und erhalten sie aufrecht.

(2) Um das in Absatz 1 vorgesehene Niveau der Systemsicherheit zu gewährleisten, ist jede Eingabe, Änderung und Löschung von Daten aufzuzeichnen und dabei festzuhalten, warum, wann und von wem sie vorgenommen wurde. Die ursprünglichen Daten und die verarbeiteten Daten sind nach Ablauf des Jahres, auf das sie sich beziehen, mindestens drei Kalenderjahre lang zu speichern, sofern nichts anderes bestimmt ist.

(3) Die Zollbehörden überwachen die Sicherheit regelmäßig.

(4) Die beteiligten Zollbehörden unterrichten einander und gegebenenfalls den betreffenden Wirtschaftsbeteiligten über jeden Verdacht eines Verstoßes gegen die Sicherheitsvorschriften.

KAPITEL 5

Risikomanagement

Artikel 4f

(1) Die Zollbehörden wenden Risikomanagementverfahren an, um die Höhe des Risikos zu bestimmen, das mit Waren verbunden ist, die der Zollkontrolle oder zollamtlichen Überwachung unterliegen, und um zu entscheiden, ob und gegebenenfalls wo die Waren besonderen Zollkontrollen unterzogen werden.

(2) Zur Bestimmung der Höhe des Risikos wird beurteilt, wie wahrscheinlich es ist, dass das Ereignis, vom dem das Risiko ausgeht, tatsächlich eintritt, und welche Auswirkungen dies hätte. In die Grundlage für die Auswahl der Sendungen oder Anmeldungen, die Zollkontrollen unterzogen werden, ist ein Zufallselement einzubeziehen.

Artikel 4g

(1) Das Risikomanagement auf Gemeinschaftsebene nach Artikel 13 Absatz 2 des Zollkodex wird nach einem gemeinsamen elektronischen Rahmen für das Risikomanagement durchgeführt, der folgende Elemente umfasst:

a) ein gemeinschaftliches Zollrisikomanagementverfahren für die Durchführung des Risikomanagements, das für die Übermittlung aller risikobezogenen Informationen, die zur Verbesserung der Zollkontrollen beitragen würden, zwischen den Zollbehörden der Mitgliedstaaten und der Kommission zu verwenden ist;

b) gemeinsame prioritäre Kontrollbereiche;

c) gemeinsame Risikokriterien und Standards für die harmonisierte Anwendung der Zollkontrollen in bestimmten Fällen.

(2) Die Zollbehörden tauschen nach dem in Absatz 1 Buchstabe a genannten Verfahren in folgenden Fällen risikobezogene Informationen aus:

a) wenn eine Zollbehörde die Risiken als beträchtlich einschätzt und eine Zollkontrolle für erforderlich erachtet und die Kontrolle ergeben hat, dass der Vorfall nach Artikel 4 Nummer 25 des Zollkodex eingetreten ist;

b) wenn die Kontrolle zwar nicht ergeben hat, dass der Vorfall nach Artikel 4 Nummer 25 des Zollkodex eingetreten ist, die Zollbehörde jedoch der Auffassung ist, dass ein hohes Risiko an einem anderen Ort in der Gemeinschaft besteht.

Artikel 4h

(1) Die gemeinsamen prioritären Kontrollbereiche umfassen bestimmte zollrechtliche Bestimmungen, Arten von Waren, Verkehrswege, Verkehrsträger oder Wirtschaftsbeteiligte, die während eines bestimmten Zeitraums in höherem Maße der Risikoanalyse und Zollkontrollen zu unterwerfen sind.

(2) Die Anwendung der gemeinsamen prioritären Kontrollbereiche basiert auf einem gemeinsamen Konzept für die Risikoanalyse und, um ein gleichwertiges Niveau der Zollkontrollen sicherzustellen, auf gemeinsamen Risikokriterien und Standards für die Auswahl der zu kontrollierenden Waren oder Wirtschaftsbeteiligten.

(3) Die Zollkontrollen in gemeinsamen prioritären Kontrollbereichen werden unbeschadet der anderen normalerweise von den Zollbehörden durchgeführten Kontrollen vorgenommen.

Artikel 4i

(1) Die gemeinsamen Risikokriterien und Standards gemäß Artikel 4g Absatz 1 Buchstabe c umfassen die folgenden Elemente:

a) eine Beschreibung der Risiken;

b) die Risikofaktoren oder -indikatoren, die bei der Auswahl von Waren oder Wirtschaftsbeteiligten für Zollkontrollen zu berücksichtigen sind;

c) die Art der von den Zollbehörden durchzuführenden Zollkontrollen;

d) die Dauer der Anwendung der in Buchstabe c genannten Zollkontrollen.

Die durch die Anwendung der in Unterabsatz 1 genannten Elemente gewonnenen Informationen werden mit Hilfe des gemeinschaftlichen Zollrisikomanagementverfahrens gemäß Artikel 4g Absatz 1 Buchstabe a weitergegeben. Die Zollbehörden wenden sie in ihren Risikomanagementsystemen an.

(2) Die Zollbehörden unterrichten die Kommission über die Ergebnisse der nach Absatz 1 durchgeführten Zollkontrollen.

Artikel 4j

Für die Schaffung der gemeinsamen prioritären Kontrollbereiche und die Anwendung der gemeinsamen Risikokriterien und Standards sind die folgenden Elemente zu berücksichtigen:

a) ein angemessenes Verhältnis zum Risiko;

b) die Dringlichkeit der erforderlichen Durchführung der Kontrollen;

c) die wahrscheinlichen Auswirkungen auf die Handelsströme, auf einzelne Mitgliedstaaten und auf die Kontrollressourcen.

KAPITEL 6

Registrierungs- und Identifizierungssystem

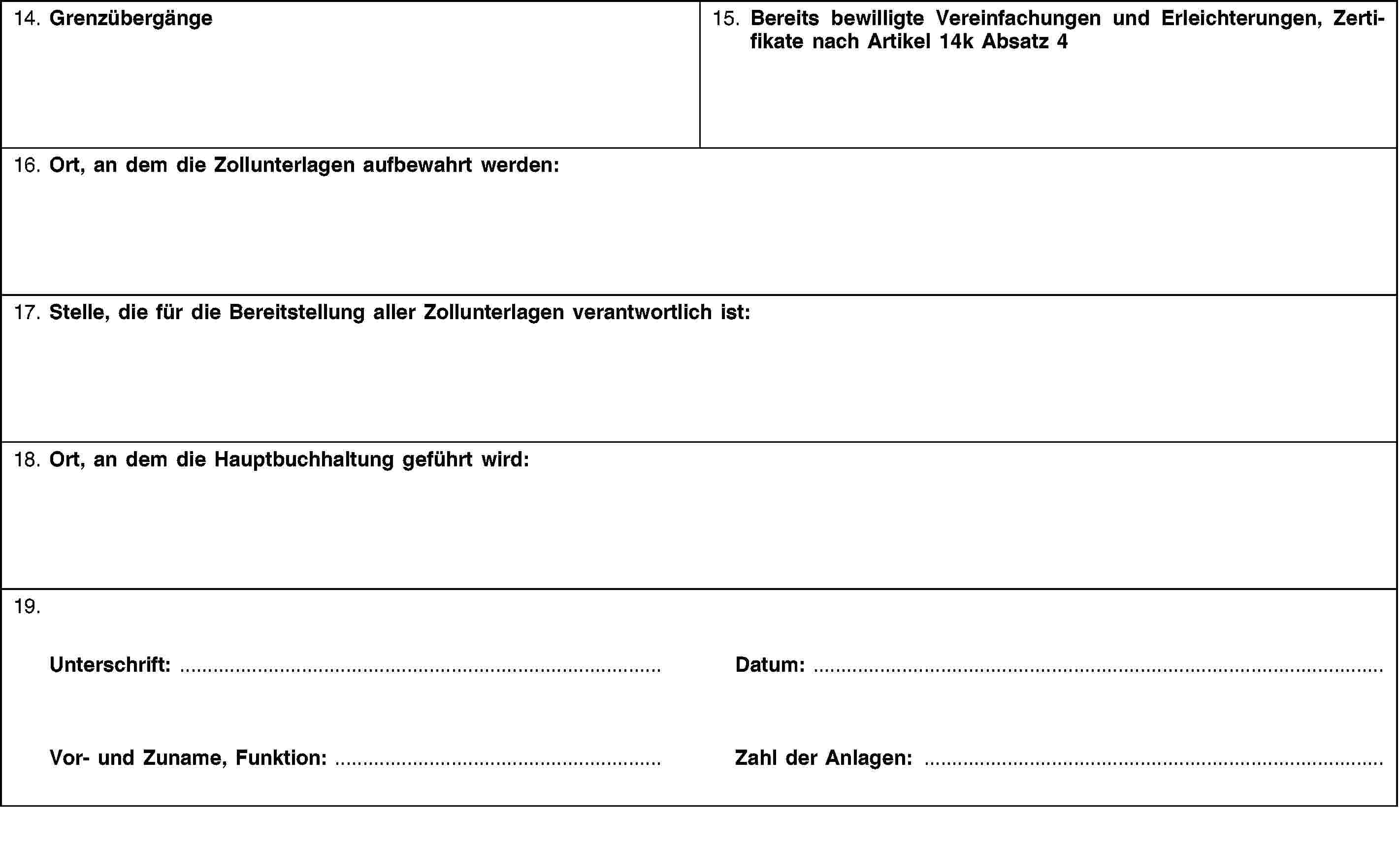

Artikel 4k

(1) Die EORI-Nummer dient zur Identifizierung von Wirtschaftsbeteiligten und anderen Personen in ihren Beziehungen zu den Zollbehörden.

Die EORI-Nummer setzt sich, wie in Anhang 38 angegeben, zusammen.

(2) Ist die für die Zuteilung der EORI-Nummer zuständige Behörde nicht die Zollbehörde, so bezeichnet jeder Mitgliedstaat die Behörde oder die Behörden, die für die Registrierung der Wirtschaftsbeteiligten und anderer Personen und die Zuteilung ihrer EORI-Nummern zuständig sind.

Die Zollbehörden der Mitgliedstaaten teilen der Kommission den Namen und die Anschriften der Behörde oder Behörden mit, die für die Zuteilung der EORI-Nummer zuständig sind. Die Kommission veröffentlicht diese Information im Internet.

(3) Vorbehaltlich des Absatzes 1 können die Mitgliedstaaten als EORI-Nummer eine Nummer verwenden, die einem Wirtschaftsbeteiligten oder einer anderen Person von den zuständigen Behörden bereits zu steuerlichen, statistischen oder sonstigen Zwecken zugeteilt wurde.

Artikel 4l

(1) Ein im Zollgebiet der Gemeinschaft ansässiger Wirtschaftsbeteiligter wird von der Zollbehörde oder der bezeichneten Behörde des Mitgliedstaats, in dem er ansässig ist, registriert. Wirtschaftsbeteiligte müssen die Registrierung beantragen, bevor sie Tätigkeiten gemäß Artikel 1 Nummer 12 aufnehmen. Wirtschaftsbeteiligte, die noch nicht die Registrierung beantragt haben, können dies während der Abwicklung ihres ersten Vorgangs tun.

(2) In den Fällen nach Artikel 4k Absatz 3 können die Mitgliedstaaten einen Wirtschaftsbeteiligten oder eine andere Person von der Verpflichtung befreien, eine EORI-Nummer zu beantragen.

(3) Ein nicht im Zollgebiet der Gemeinschaft ansässiger Wirtschaftsbeteiligter, der über keine EORI-Nummer verfügt, wird von der Zollbehörde oder der bezeichneten Behörde des Mitgliedstaats registriert, in dem er eine der folgenden Handlungen erstmals ausführt:

a) Er gibt in der Gemeinschaft eine summarische Anmeldung oder eine Zollanmeldung ab, außer es handelt sich dabei um

i) eine Zollanmeldung gemäß Artikel 225 bis 238;

ii) eine Zollanmeldung für die vorübergehende Verwendung oder für die Beendigung dieses Verfahrens durch die Wiederausfuhr;

iii) eine Zollanmeldung, die im Rahmen des gemeinsamen Versandverfahrens von einem in einer anderen Vertragspartei des Übereinkommens über ein gemeinsames Versandverfahren als der Europäischen Union ansässigen Wirtschaftsbeteiligten abgegeben wird, sofern diese Anmeldung nicht auch als summarische Eingangs- oder Ausgangsanmeldung verwendet wird;

iv) eine Zollanmeldung, die im Rahmen des gemeinschaftlichen Versandverfahrens von einem in Andorra oder in San Marino ansässigen Wirtschaftsbeteiligten eingereicht wird, sofern diese Anmeldung nicht auch als summarische Eingangs- oder Ausgangsanmeldung verwendet wird;

b) er gibt in der Gemeinschaft eine summarische Ausgangs- oder Eingangsanmeldung ab;

c) er betreibt eine Lagerstätte für die vorübergehende Verwahrung gemäß Artikel 185 Absatz 1;

d) er beantragt eine Bewilligung gemäß Artikel 324a oder Artikel 372;

e) er beantragt ein Zertifikat als zugelassener Wirtschaftsbeteiligter gemäß Artikel 14a.

(4) Andere Personen als Wirtschaftsbeteiligte werden nur registriert, wenn alle folgenden Voraussetzungen erfüllt sind:

a) Eine solche Registrierung ist aufgrund der Rechtsvorschriften eines Mitgliedstaats erforderlich;

b) der Person wurde nicht bereits eine EORI-Nummer zugeteilt;

c) die Person ist mit Geschäftsvorgängen befasst ist, die gemäß Anhang 30A oder Anhang 37 Titel I eine EORI-Nummer erfordern.

(5) In den in Absatz 4 genannten Fällen

a) wird eine im Zollgebiet der Gemeinschaft ansässige Person, bei der es sich nicht um einen Wirtschaftsbeteiligten gemäß Absatz 1 handelt, von der Zollbehörde oder der bezeichneten Behörde des Mitgliedstaats, in dem diese Person ansässig ist, registriert;

b) wird eine nicht im Zollgebiet der Gemeinschaft ansässige Person, bei der es sich nicht um einen Wirtschaftsbeteiligten gemäß Absatz 3 handelt, von der Zollbehörde oder der bezeichneten Behörde des Mitgliedstaats, in dem diese Person mit unter das Zollrecht fallenden Tätigkeiten befasst ist, registriert.

(6) Wirtschaftsbeteiligten und anderen Personen wird jeweils nur eine EORI-Nummer zugeteilt.

(7) Für die Zwecke dieses Kapitels gilt Artikel 4 Absatz 2 des Zollkodex sinngemäß bei der Bestimmung, ob eine Person in einem Mitgliedstaat ansässig ist.

Artikel 4m

(1) Die Registrierungs- und Identifizierungsdaten der Wirtschaftsbeteiligten oder gegebenenfalls anderer Personen, die von dem in Artikel 4o genannten System verarbeitet werden, umfassen die Daten gemäß Anhang 38d nach Maßgabe der besonderen Bedingungen gemäß Artikel 4o Absätze 4 und 5.

(2) Die Mitgliedstaaten können von den Wirtschaftsbeteiligten und anderen Personen bei ihrer Registrierung für eine EORI-Nummer verlangen, dass sie auch andere als die in Anhang 38d aufgelisteten Angaben übermitteln, sofern dies für die in ihren einzelstaatlichen Rechtsvorschriften vorgesehenen Zwecke erforderlich ist.

(3) Die Mitgliedstaaten können von den Wirtschaftsbeteiligten und gegebenenfalls anderen Personen verlangen, dass sie die Angaben gemäß den Absätzen 1 und 2 elektronisch übermitteln.

Artikel 4n

Die EORI-Nummer wird, falls erforderlich, in allen Mitteilungen der Wirtschaftsbeteiligten und anderer Personen an die Zollbehörden verwendet. Sie wird auch beim Informationsaustausch zwischen den Zollbehörden und zwischen Zollbehörden und anderen Behörden vorbehaltlich der Bedingungen gemäß Artikel 4p und Artikel 4q verwendet.

Artikel 4o

(1) In Zusammenarbeit mit der Kommission entwickeln die Mitgliedstaaten ein zentrales elektronisches Informations- und Kommunikationssystem, das die von allen Mitgliedstaaten vorgelegten Daten gemäß Anhang 38d enthält.

(2) Mit dem in Absatz 1 genannten System verarbeiten die Zollbehörden in Zusammenarbeit mit der Kommission die Registrierungs- und Identifizierungsdaten der Wirtschaftsbeteiligten und anderer Personen gemäß Anhang 38d und tauschen sie untereinander und mit der Kommission aus.

Andere als die in Anhang 38d genannten Daten werden nicht in dem zentralen System verarbeitet.

(3) Die Mitgliedstaaten sorgen dafür, dass ihre nationalen Systeme aktuell, vollständig und zutreffend sind.

(4) Bei Zuteilung neuer EORI-Nummern oder bei Änderung der Daten laden die Mitgliedstaaten in regelmäßigen Abständen Daten über die Wirtschaftsbeteiligten und andere Personen gemäß Anhang 38d Nummern 1 bis 4 in die zentrale Datenbank hoch.

(5) Bei Zuteilung neuer EORI-Nummern oder bei Änderung der Daten laden die Mitgliedstaaten ebenfalls in regelmäßigen Abständen die Daten über Wirtschaftsbeteiligte und andere Personen gemäß Anhang 38d Nummern 5 bis 12 in die zentrale Datenbank hoch, soweit diese in den nationalen Systemen verfügbar sind.

(6) Zusammen mit anderen in Anhang 38d aufgeführten Daten werden nur solche EORI-Nummern in die zentrale Datenbank hochgeladen, die gemäß Artikel 4l Absätze 1 bis 5 zugeteilt wurden.

(7) Wird festgestellt, dass ein Wirtschaftsbeteiligter oder eine andere Person die in Artikel 1 Nummer 12 genannte Tätigkeit einstellt, müssen die Mitgliedstaaten dies in den Daten gemäß Anhang 38d Nummer 11 wiedergeben.

Artikel 4p

Die in jedem Mitgliedstaat gemäß Artikel 4k Absatz 2 bezeichnete Behörde gewährt den Zollbehörden des betreffenden Mitgliedstaats direkten Zugang zu den in Anhang 38d genannten Daten.

Artikel 4q

(1) Die folgenden Behörden jedes Mitgliedstaats können einander fallweise direkten Zugang zu den in Anhang 38d Nummern 1 bis 4 genannten Daten gewähren, soweit sie darüber verfügen:

a) Zollbehörden,

b) Veterinärämter,

c) Gesundheitsbehörden,

d) statistische Ämter,

e) Steuerbehörden,

f) für Betrugsbekämpfung zuständige Behörden,

g) für Handelspolitik zuständige Behörden, gegebenenfalls einschließlich landwirtschaftlicher Behörden,

h) Grenzschutzbehörden.

(2) Die in Absatz 1 genannten Behörden dürfen die dort genannten Daten nur dann speichern oder untereinander austauschen, wenn eine derartige Verarbeitung für die Erfüllung ihrer rechtlichen Verpflichtungen im Zusammenhang mit der jeweiligen unter ein Zollverfahren fallenden Warenbeförderung erforderlich ist.

(3) Die Zollbehörden der Mitgliedstaaten teilen der Kommission die vollständigen Anschriften der in Absatz 1 genannten Behörden mit. Die Kommission veröffentlicht diese Informationen im Internet.

Artikel 4r

Eine EORI-Nummer und die Daten gemäß Anhang 38d werden in dem zentralen System für die Dauer des Zeitraums verarbeitet, der in den Rechtsvorschriften des Mitgliedstaats festgelegt ist, der die in Artikel 4o Absätze 4 und 5 genannten Daten hochgeladen hat.

Artikel 4s

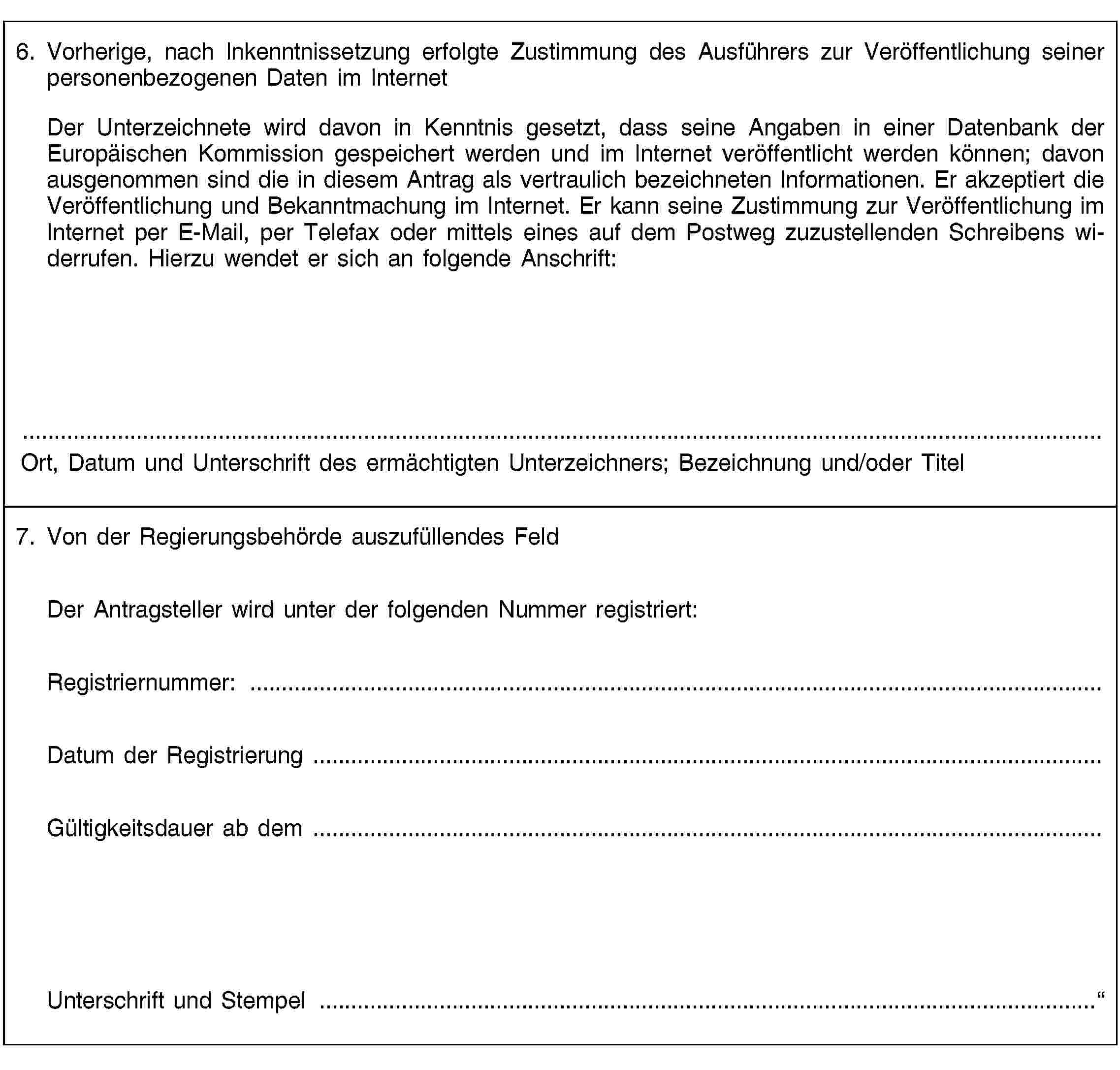

(1) Diese Verordnung lässt den von gemeinschaftlichen und einzelstaatlichen Rechtsvorschriften gewährleisteten Schutz von Einzelpersonen bei der Verarbeitung personenbezogener Daten unberührt und unbeeinflusst und hat insbesondere keinen Einfluss auf die Verpflichtungen der Mitgliedstaaten im Hinblick auf die Verarbeitung personenbezogener Daten gemäß der Richtlinie 95/46/EG oder die Verpflichtungen der Gemeinschaftsorgane- und -einrichtungen bei der Verarbeitung personenbezogener Daten gemäß der Verordnung (EG) Nr. 45/2001 bei der Wahrnehmung ihrer Aufgaben.

(2) Die in Anhang 38d Nummern 1, 2 und 3 genannten Registrierungs- und Identifizierungsdaten von Wirtschaftsbeteiligten und anderen Personen dürfen von der Kommission nur dann im Internet veröffentlicht werden, wenn der Betreffende in Kenntnis der Sachlage freiwillig sein schriftliches Einverständnis dazu erteilt hat. Wird dieses Einverständnis erteilt, muss es nach Maßgabe der in den jeweiligen Mitgliedstaaten geltenden Vorschriften der (den) gemäß Artikel 4k Absatz 2 bezeichneten Behörde(n) oder den Zollbehörden mitgeteilt werden.

(3) Die Rechte der Personen im Hinblick auf ihre Registrierungsdaten gemäß Anhang 38d, die in nationalen Systemen verarbeitet werden, werden in Übereinstimmung mit den Rechtsvorschriften des Mitgliedstaats wahrgenommen, der ihre personenbezogenen Daten gespeichert hat, und insbesondere in Übereinstimmung mit den Vorschriften zur Umsetzung der Richtlinie 95/46/EG, soweit anwendbar.

Artikel 4t

Die nationalen Datenschutzbehörden und der Europäische Datenschutzbeauftragte arbeiten in ihren jeweiligen Zuständigkeitsbereichen aktiv zusammen und gewährleisten eine koordinierte Aufsicht über das in Artikel 4o Absatz 1 genannte System.

TITEL II

VERBINDLICHE AUSKÜNFTE

KAPITEL 1

Begriffsbestimmungen

Artikel 5

Im Sinne dieses Titels gelten als

1) verbindliche Zolltarifauskunft:

eine Zolltarifauskunft bzw. eine Ursprungsauskunft, die Zollbehörden aller Mitgliedstaaten der Gemeinschaft bindet, wenn die Voraussetzungen der Artikel 6 und 7 erfüllt sind;

2) Antragsteller:

— bei zolltariflichen Fragen: jede Person, die bei den Zollbehörden eine verbindliche Zolltarifauskunft beantragt hat;

— bei Ursprungsfragen: jede Person, die bei den Zollbehörden aus zulässigen Beweggründen eine verbindliche Ursprungsauskunft beantragt hat;

3) Berechtigter:

Person, der die verbindliche Auskunft erteilt wird.

KAPITEL 2

Verfahren für die Einholung verbindlicher Auskünfte — Erteilung der Auskunft und ihre Übermittlung an die Kommission

Artikel 6

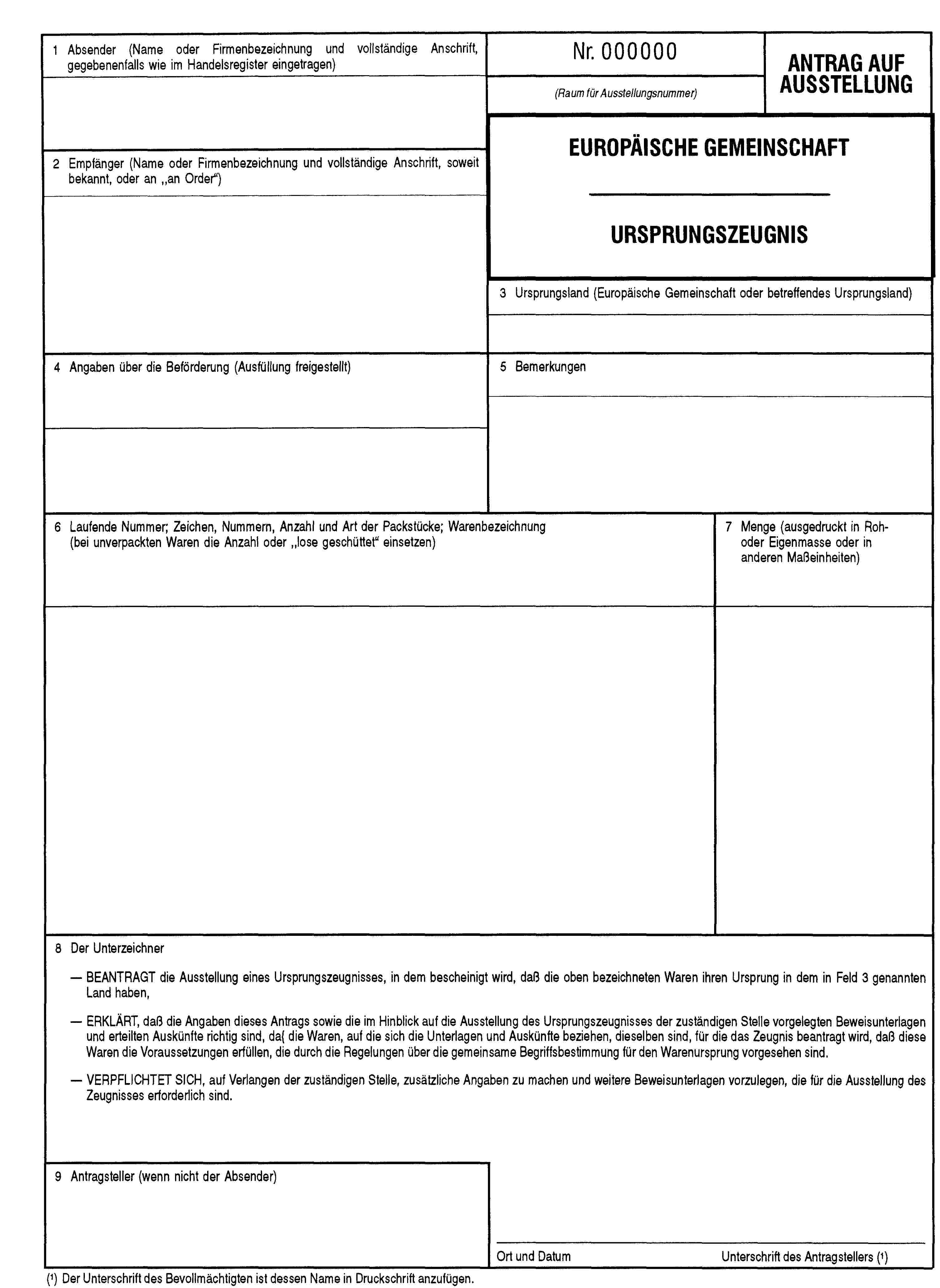

(1) Der Antrag auf Erteilung einer verbindlichen Auskunft ist schriftlich bei den zuständigen Zollbehörden des Mitgliedstaats oder der Mitgliedstaaten zu stellen, in dem oder in denen die betreffende Auskunft verwendet werden soll, oder bei der Zollbehörde des Mitgliedstaats, in dem der Antragsteller ansässig ist.

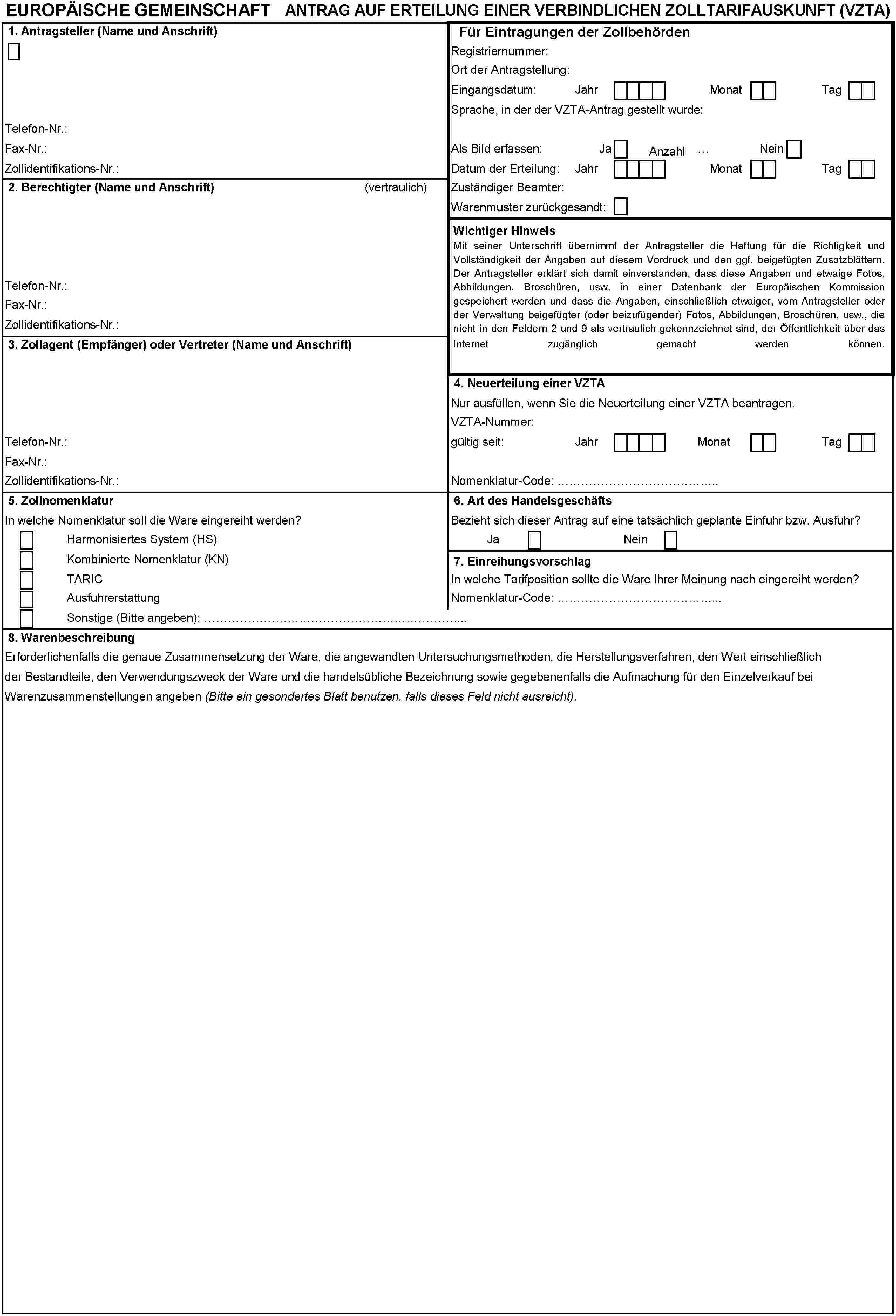

Der Antrag auf Erteilung einer verbindlichen Zolltarifauskunft ist unter Verwendung eines Vordrucks nach dem Muster in Anhang 1b zu stellen.

(2) Ein Antrag auf Erteilung einer verbindlichen Zolltarifauskunft darf sich nur auf eine Art von Waren beziehen; ein Antrag auf Erteilung einer verbindlichen Ursprungsauskunft darf sich nur auf eine Art von Waren und ursprungsverleihenden Umständen beziehen.

(3)

A. Der Antrag auf Erteilung einer verbindlichen Zolltarifauskunft muß insbesondere folgende Angaben enthalten:

a) Name und Anschrift des Berechtigten;

b) Name und Anschrift des Antragstellers, falls dieser nicht der Berechtigte ist;

c) die Zollnomenklatur, in die die Ware eingereiht werden soll. Handelt es sich um die Einreihung einer Ware in eine der Nomenklaturen nach Artikel 20 Absatz 3 Buchstabe b) und Absatz 6 Buchstabe b) des Zollkodex, so ist die betreffende Nomenklatur im Antrag auf Erteilung der verbindlichen Zolltarifauskunft ausdrücklich anzugeben;

d) eine genaue Warenbeschreibung, die das Erkennen der Ware und ihre Einreihung in die Zollnomenklatur ermöglicht;

e) die Zusammensetzung der Ware sowie die gegebenenfalls für deren Bestimmung verwendeten Untersuchungsmethoden, sofern die Einreihung von der Zusammensetzung abhängt;

f) gegebenenfalls die Bereitstellung — in Form von Anhängen — von Mustern oder Proben, Lichtbildern, Plänen, Katalogen und sonstiger Fachliteratur, die den Zollbehörden bei der Einreihung der Ware in die Zollnomenklatur von Nutzen sein können;

g) die in Betracht gezogene Einreihung;

h) die Zusage, auf Ersuchen der Zollbehörde eine Übersetzung der gegebenenfalls beigefügten Unterlagen in die Amtssprache oder eine der Amtssprachen des betreffenden Mitgliedstaats vorzulegen;

i) den Hinweis, welche Angaben vertraulich zu behandeln sind;

j) die Angabe des Antragstellers, ob seines Wissens in der Gemeinschaft bereits eine verbindliche Zolltarifauskunft für eine gleiche oder gleichartige Ware beantragt oder erteilt wurde;

k) die Zustimmung dazu, dass die mitgeteilten Angaben in einer Datenbank der Kommission gespeichert werden und dass die Einzelheiten der verbindlichen Zolltarifauskunft, einschließlich aller Fotografien, Zeichnungen, Broschüren usw., jedoch mit Ausnahme der vom Antragsteller als vertraulich gekennzeichneten Angaben, über das Internet öffentlich gemacht werden können; die in den Mitgliedstaaten geltenden Vorschriften über den Datenschutz finden Anwendung.

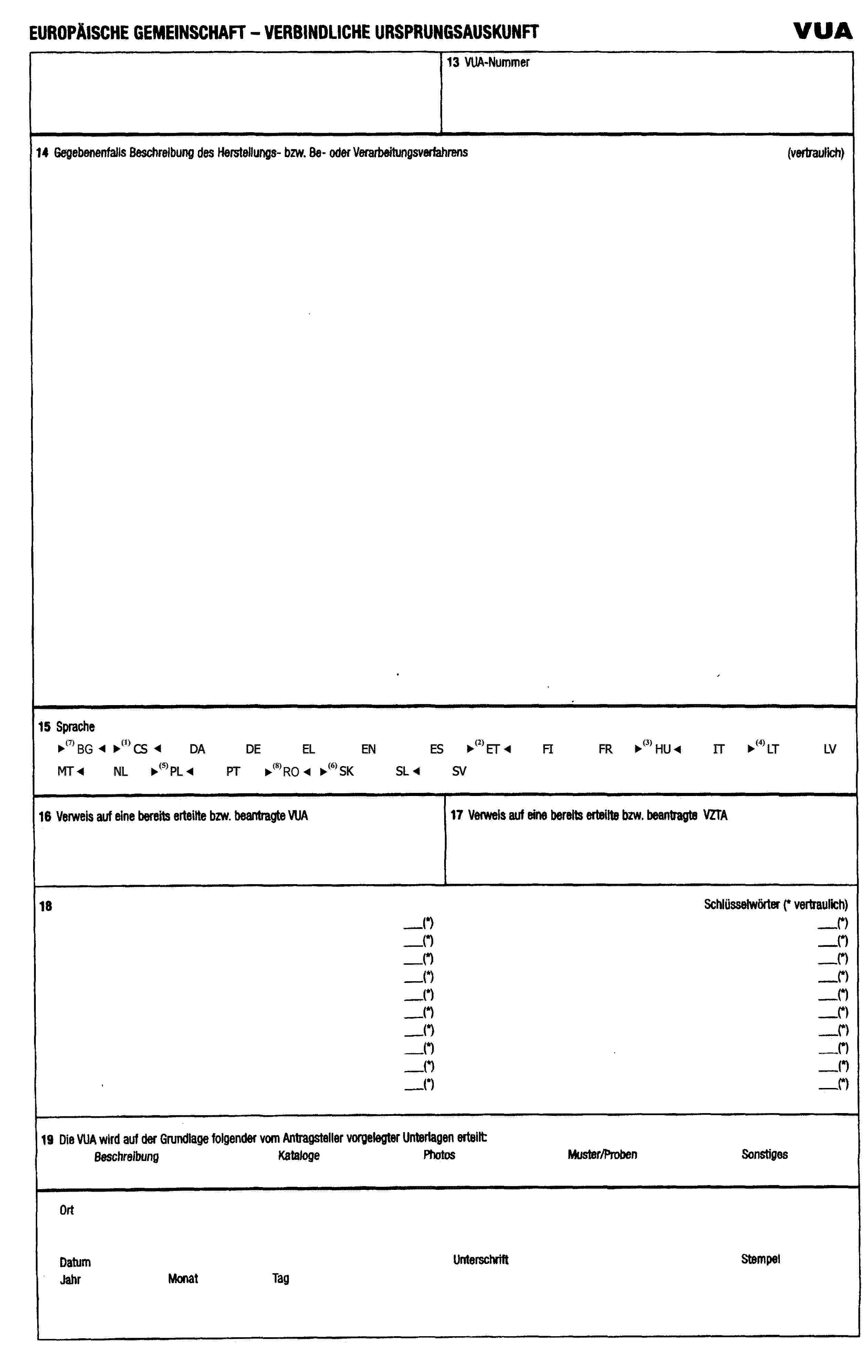

B. Der Antrag auf Erteilung einer verbindlichen Ursprungsauskunft muß insbesondere folgende Angaben enthalten:

a) Name und Anschrift des Berechtigten;

b) Name und Anschrift des Antragstellers, falls dieser nicht der Berechtigte ist;

c) die Rechtsgrundlage im Sinne der Artikel 22 und 27 des Zollkodex;

d) eine detaillierte Beschreibung der Ware und ihre zolltarifliche Einreihung;

e) gegebenenfalls Angabe der Zusammensetzung der Ware bzw. der zur Bestimmung ihrer Zusammensetzung angewandten Untersuchungsmethoden, außerdem ihr Ab-Werk-Preis;

f) Angabe der die Ursprungsbestimmung ermöglichenden Voraussetzungen, Beschreibung der eingesetzten Vormaterialien jeweils mit Angabe des Ursprungs, der Einreihung, des Wertes sowie der Umstände, mit denen die jeweiligen Voraussetzungen erfüllt wurden (Vorschriften über den Wechsel der Tarifposition, die Wertsteigerung, die Beschreibung der Be- oder Verarbeitung, sonstige einschlägige Regeln); insbesondere ist anzugeben, welche Ursprungsregel genau angewandt wurde und welcher Ursprung in Betracht gezogen wird;

g) gegebenenfalls die Bereitstellung — in Form von Anhängen — von Mustern oder Proben, Lichtbildern, Plänen, Katalogen und anderen Unterlagen über die Zusammensetzung der Ware und ihre Vormaterialien, zur Veranschaulichung des angewandten Herstellungs- bzw. Be- oder Verarbeitungsverfahrens;

h) die Zusage, auf Ersuchen der Zollbehörde eine Übersetzung der gegebenenfalls beigefügten Unterlagen in die Amtssprache oder eine der Amtssprachen des betreffenden Mitgliedstaats vorzulegen;

i) den Hinweis, welche Angaben vertraulich zu behandeln sind, unabhängig davon, ob diese Angaben die Öffentlichkeit oder die Verwaltung betreffen;

j) die Angabe des Antragstellers, ob seines Wissens in der Gemeinschaft bereits eine verbindliche Zolltarifauskunft oder eine verbindliche Ursprungsauskunft für mit Buchstabe d) oder f) gleiche oder gleichartige Ware bzw. gleiches oder gleichartiges Vormaterial beantragt oder erteilt wurde;

k) die Zustimmung dazu, daß die mitgeteilten Angaben in einer öffentlich zugänglichen Datenbank der Kommission gespeichert werden. Die in den Mitgliedstaaten geltenden Vorschriften über den Datenschutz sind jedoch neben Artikel 15 des Zollkodex anwendbar.

(4) Ist die Zollbehörde bei Erhalt des Antrags der Auffassung, daß die gemachten Angaben nicht ausreichend sind, um in Kenntnis der Sachlage Stellung zu nehmen, so fordert sie den Antragsteller auf, die fehlenden Angaben nachzureichen. Bei Ursprungsfragen beginnen die in Artikel 7 genannten Fristen von 3 Monaten bzw. 150 Tagen zu dem Zeitpunkt zu laufen, in dem die Zollbehörde über alle Angaben verfügt, die zur Stellungnahme erforderlich sind; sie teilt dem Antragsteller mit, wann sein Antrag eingetroffen ist und wann der Lauf der genannten Fristen beginnt.

(5) Die Liste der Zollbehörden, die von den Mitgliedstaaten zur Entgegennahme eines Antrags auf Erteilung einer verbindlichen Auskunft oder zur Erteilung dieser Auskunft bestimmt worden sind, wird im Amtsblatt der Europäischen Gemeinschaften, Reihe C, veröffentlicht.

Artikel 7

(1) Die verbindliche Auskunft ist dem Antragsteller unverzüglich zu notifizieren.

a) Bei zolltariflichen Fragen: Kann dem Antragsteller drei Monate nach Annahme des Antrags keine verbindliche Zolltarifauskunft erteilt werden, so unterrichtet die Zollbehörde den Antragsteller davon unter Angabe des Grundes für die Verzögerung und des Zeitraums, innerhalb dessen sie die verbindliche Zolltarifauskunft voraussichtlich erteilen kann.

b) Bei Ursprungsfragen: Die verbindliche Ursprungsauskunft ist binnen 150 Tagen nach Annahme des Antrags zu erteilen.

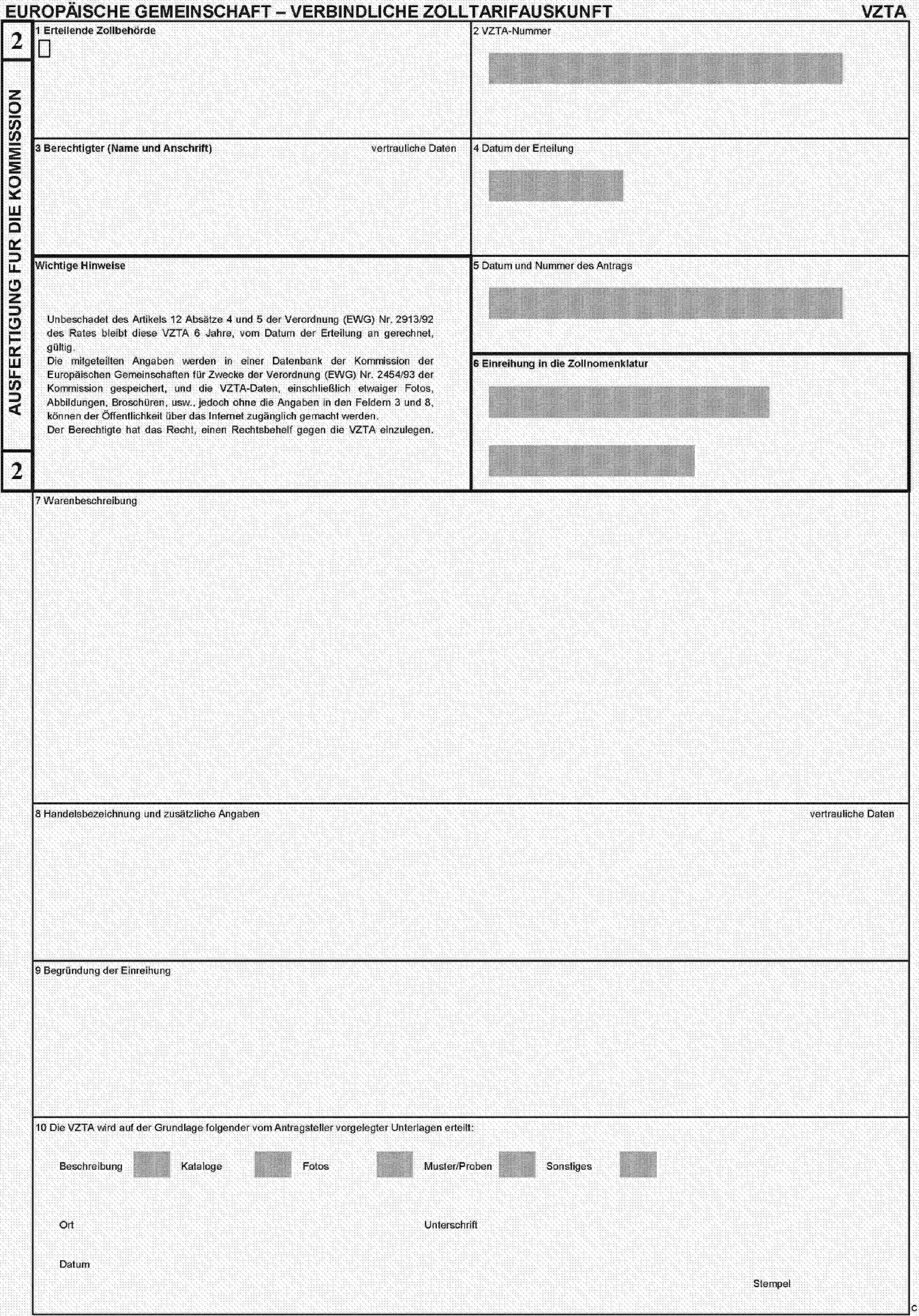

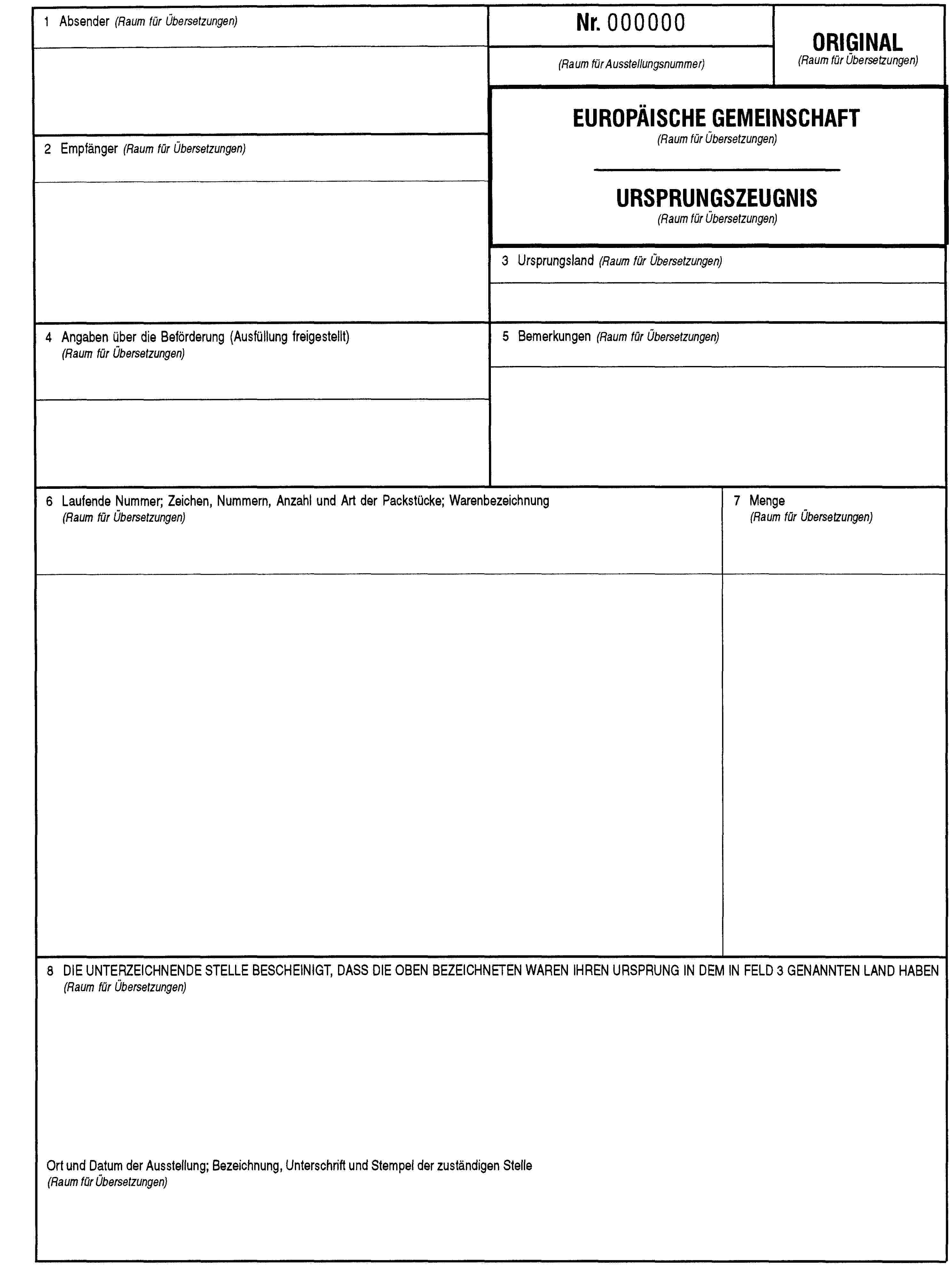

(2) Die Erteilung erfolgt auf einem Vordruck nach dem Muster in Anhang 1 (verbindliche Zolltarifauskunft) bzw. la (verbindliche Ursprungsauskunft). Die vertraulich erteilten Angaben sind auf diesen Vordrucken zu kennzeichnen. Auf die in Artikel 243 des Zollkodex vorgesehene Möglichkeit des Rechtsbehelfs ist hinzuweisen

Artikel 8

(1) Die Zollbehörden der Mitgliedstaaten übermitteln der Kommission bei einer verbindlichen Zolltarifauskunft unverzüglich die folgenden Angaben:

a) eine Kopie des Antrags auf Erteilung der verbindlichen Zolltarifauskunft (in Anhang 1B);

b) eine Kopie der erteilten verbindlichen Zolltarifauskunft (Exemplar Nr. 2 in Anhang 1);

c) die Angaben in Exemplar Nr. 4 (Anhang 1).

Bei einer verbindlichen Ursprungsauskunft übermitteln sie unverzüglich die relevanten Einzelheiten der erteilten verbindlichen Ursprungsauskunft.

Die Übermittlung erfolgt elektronisch.

(2) Auf Antrag eines Mitgliedstaats werden ihm die gemäß Absatz 1 eingegangenen Angaben von der Kommission unverzüglich übermittelt. Diese Übermittlung erfolgt elektronisch.

(3) Die elektronisch übermittelten Daten des Antrags auf Erteilung einer verbindlichen Zolltarifauskunft, die erteilte verbindliche Zolltarifauskunft und die im Exemplar Nr. 4 in Anhang 1 gemachten Angaben werden in einer zentralen Datenbank der Kommission gespeichert. Die Daten der verbindlichen Zolltarifauskunft, einschließlich aller Fotografien, Zeichnungen, Broschüren usw., mit Ausnahme der Angaben in den Feldern 3 und 8 der erteilten verbindlichen Zolltarifauskunft, können der Öffentlichkeit über das Internet zugänglich gemacht werden.

KAPITEL 3

Vorschriften über nicht übereinstimmende verbindliche Auskünfte

Artikel 9

(1) Wurden für gleiche Waren zwei oder mehrere nicht übereinstimmende verbindliche Zolltarif- bzw. Ursprungsauskünfte erteilt, so werden folgende Maßnahmen getroffen:

— Die Kommission setzt diese Frage von sich aus oder auf Antrag des Vertreters eines Mitgliedstaats auf die Tagesordnung der Sitzung, zu der der Ausschuß im darauffolgenden Monat bzw. zum nächstmöglichen Termin zusammentritt.

— Gemäß dem Ausschußverfahren trifft die Kommission so bald wie möglich, spätestens aber innerhalb der sechs Monate nach der im ersten Gedankenstrich genannten Sitzung, Vorkehrungen zur Gewährleistung einer einheitlichen Anwendung der Zolltarif- bzw. der Ursprungsbestimmungen.

(2) Zur Anwendung des Absatzes 1 gelten verbindliche Ursprungsauskünfte als unterschiedlich, wenn danach verschiedener Ursprung gilt für Waren,

— die zur gleichen Tarifposition gehören und deren Ursprung nach den gleichen Ursprungsregeln festgestellt wurde und

— die aus demselben Herstellungsverfahren hervorgegangen sind.

KAPITEL 4

Rechtliche Tragweite der verbindlichen Auskünfte

Artikel 10

(1) Unbeschadet der Artikel 5 und 64 des Zollkodex darf die verbindliche Auskunft nur vom Berechtigten verwendet werden.

(2)

a) Bei zolltariflichen Fragen kann die Zollbehörde verlangen, daß der Berechtigte ihr zur Erfüllung der Zollförmlichkeiten angibt, daß er für die abzufertigenden Waren eine verbindliche Zolltarifauskunft eingeholt hat.

b) Bei Ursprungsfragen können die zur Prüfung der Gültigkeit der verbindlichen Ursprungsauskünfte befugten zuständigen Behörden verlangen, daß der Berechtigte ihnen bei der Erfüllung der Zollförmlichkeiten angibt, daß er für die Waren, die Gegenstand dieser Zollförmlichkeiten sind, eine verbindliche Ursprungsauskunft eingeholt hat.

(3) Der Berechtigte kann sich für eine bestimmte Ware nur dann auf eine verbindliche Auskunft berufen, wenn

a) bei zolltariflichen Fragen der Zollbehörde nachgewiesen wird, daß die angemeldete Ware der in der Auskunft beschriebenen Ware in jeder Hinsicht entspricht;

b) bei Ursprungsfragen den in Absatz 2 Buchstabe b) genannten zuständigen Behörden nachgewiesen wird, daß die angemeldete Ware und die ursprungsverleihenden Umstände der Beschreibung in der Auskunft in jeder Hinsicht entsprechen.

(4) Die Zollbehörde (bei verbindlichen Zolltarifauskünften) oder die in Absatz 2 Buchstabe b) genannte Behörde (bei verbindlichen Ursprungsauskünften) kann eine Übersetzung der jeweiligen Auskunft in die Amtssprache oder eine der Amtssprachen des betreffenden Mitgliedstaats verlangen.

Artikel 11

Eine von den Zollbehörden eines Mitgliedstaats ab dem 1. Januar 1991 erteilte verbindliche Zolltarifauskunft bindet in gleicher Weise alle anderen Mitgliedstaaten.

Artikel 12

(1) Nach erlaß eines Rechtsakts oder einer Maßnahme nach Artikel 12 Absatz 5 des Zollkodex treffen die Zollbehörden alle erforderlichen Vorkehrungen, damit nur noch verbindliche Auskünfte erteilt werden, die mit dem betreffenden Rechtsakt oder der betreffenden Maßnahme im Einklang stehen.

(2)

a) Bei verbindlichen Zolltarifauskünften sind für die Anwendung des Absatzes 1 folgende Zeitpunkte in Betracht zu ziehen:

— für Verordnungen gemäß Artikel 12 Absatz 5 Buchstabe a) Ziffer i) des Zollkodex über Änderungen der Zollnomenklatur der Zeitpunkt ihrer Anwendbarkeit;

— für Verordnungen gemäß Artikel 12 Absatz 5 Buchstabe a) Ziffer i) des Zollkodex über oder mit Auswirkung auf die Einreihung einer Ware in die Zollnomenklatur der Zeitpunkt ihrer Veröffentlichung im Amtsblatt der Europäischen Gemeinschaften, Reihe L;

— für Maßnahmen gemäß Artikel 12 Absatz 5 Buchstabe a) Ziffer ii) des Zollkodex über Änderungen der Erläuterungen zur Kombinierten Nomenklatur der Zeitpunkt ihrer Veröffentlichung im Amtsblatt der Europäischen Gemeinschaften, Reihe C;

— für Urteile des Gerichtshofes der Europäischen Gemeinschaften gemäß Artikel 12 Absatz 5 Buchstabe a) Ziffer ii) des Zollkodex der Zeitpunkt, zu dem das Urteil ergangen ist;

— für Maßnahmen gemäß Artikel 12 Absatz 5 Buchstabe a) Ziffer ii) des Zollkodex betreffend die Annahme von Tarifavisen oder Änderungen der Erläuterungen zur Nomenklatur des Harmonisierten Systems durch die Weltzollorganisation der Zeitpunkt der Mitteilung der Kommission im Amtsblatt der Europäischen Gemeinschaften, Reihe C.

b) Bei verbindlichen Ursprungsauskünften sind für die Anwendung des Absatzes 1 folgende Zeitpunkte in Betracht zu ziehen:

— für Verordnungen gemäß Artikel 12 Absatz 5 Buchstabe b) Ziffer i) des Zollkodex über die Bestimmung des Warenursprungs und für Regelungen gemäß Artikel 12 Absatz 5 Buchstabe b) Ziffer ii) der Zeitpunkt ihrer Anwendbarkeit;

— für Maßnahmen gemäß Artikel 12 Absatz 5 Buchstabe b) Ziffer ii) des Zollkodex betreffend die auf Gemeinschaftsebene angenommenen Erläuterungen und Tarifavise der Zeitpunkt ihrer Veröffentlichung im Amtsblatt der Europäischen Gemeinschaften, Reihe C;

— für Urteile des Gerichtshofes der Europäischen Gemeinschaften gemäß Artikel 12 Absatz 5 Buchstabe b) Ziffer ii) des Zollkodex der Zeitpunkt, zu dem das Urteil ergangen ist;

— fü;r Maßnahmen gemäß Artikel 12 Absatz 5 Buchstabe b) Ziffer ii) des Zollkodex betreffend die Annahme von Ursprungsavisen oder Erläuterungen der Welthandelsorganisation der Zeitpunkt der Mitteilung der Kommission im Amtsblatt der Europäischen Gemeinschaften, Reihe C;

— für Maßnahmen gemäß Artikel 12 Absatz 5 Buchstabe b) Ziffer ii) des Zollkodex betreffend den Anhang zum Abkommen über die Ursprungsregeln der Welthandelsorganisation sowie die im Rahmen der Übereinkommen angenommenen Ursprungsregeln der Zeitpunkt ihrer Anwendbarkeit.

(3) Die Kommission teilt den Zollbehörden die Zeitpunkte der Annahme von Maßnahmen nach diesem Artikel so bald wie möglich mit.

KAPITEL 5

Vorschriften über das Ende der Gültigkeit von verbindlichen Auskünftens

Artikel 13

Wird eine verbindliche Auskunft gemäß Artikel 12 Absatz 4 Satz 2 zurückgenommen, oder wird sie gemäß Artikel 12 Absatz 5 des Zollkodex ungültig, so setzt die Zollbehörde, die sie erteilt hat, die Kommission hierüber unverzüglich in Kenntnis.

Artikel 14

(1) Will ein Berechtigter eine verbindliche Zolltarifauskunft bzw. eine verbindliche Ursprungsauskunft, die aus einem der in Artikel 12 Absatz 5 des Zollkodex genannten Gründen ungültig geworden ist, gemäß Absatz 6 des genannten Artikels innerhalb eines bestimmten Zeitraums weiterhin verwenden, so notifiziert er dies der Zollbehörde; der Mitteilung sind, soweit erforderlich, Belege beizufügen, anhand derer nachgeprüft werden kann, ob die hierfür vorgesehenen Voraussetzungen erfüllt sind.

(2) In Ausnahmefällen, in denen die Kommission gemäß Artikel 12 Absatz 7 zweiter Unterabsatz des Zollkodex eine Maßnahme getroffen hat, mit der von Absatz 6 des genannten Artikels abgewichen wird, sowie in Fällen, in denen die Voraussetzungen nach Absatz 1 dieses Artikels für eine weitere Verwendung der verbindlichen Auskunft nicht erfüllt sind, teilt die Zollbehörde dies dem Berechtigten schriftlich mit.

TITEL IIa

ZUGELASSENE WIRTSCHAFTSBETEILIGTE

KAPITEL 1

Verfahren für die Erteilung der Zertifikate

Abschnitt 1

Allgemeine Bestimmungen

Artikel 14a

(1) Unbeschadet der Inanspruchnahme anderer Vereinfachungen gemäß dem Zollrecht können die Zollbehörden auf Antrag eines Wirtschaftsbeteiligten und in Übereinstimmung mit Artikel 5a des Zollkodex die folgenden Zertifikate für den „zugelassenen Wirtschaftsbeteiligten“ (nachstehend „AEO-Zertifikat“) erteilen:

a) ein AEO-Zertifikat „Zollrechtliche Vereinfachungen“ für die Wirtschaftsbeteiligten, die die Vereinfachungen gemäß dem Zollrecht in Anspruch nehmen wollen und die die in den Artikeln 14h, 14i und 14j festgelegten Voraussetzungen erfüllen;

b) ein AEO-Zertifikat „Sicherheit“ für die Wirtschaftsbeteiligten, die die Erleichterungen bei sicherheitsrelevanten Zollkontrollen in Bezug auf Waren in Anspruch nehmen wollen, die in das oder aus dem Zollgebiet der Gemeinschaft verbracht werden, und die die in den Artikeln 14h bis 14k festgelegten Voraussetzungen erfüllen;

c) ein AEO-Zertifikat „Zollrechtliche Vereinfachungen/Sicherheit“ für die Wirtschaftsbeteiligten, die sowohl die unter Buchstabe a genannten Vereinfachungen in Anspruch nehmen wollen als auch die unter Buchstabe b genannten Erleichterungen in Anspruch nehmen dürfen und die die in den Artikeln 14h bis 14k festgelegten Voraussetzungen erfüllen.

(2) Die Zollbehörden tragen den besonderen Merkmalen der Wirtschaftsbeteiligten, insbesondere der kleinen und mittleren Unternehmen, Rechnung.

Artikel 14b

(1) Beantragt der Inhaber eines AEO-Zertifikats gemäß Artikel 14a Absatz 1 Buchstabe a oder c eine oder mehrere Bewilligungen nach den Artikeln 260, 263, 269, 272, 276, 277, 282, 283, 313a, 313b, 324a, 324e, 372, 454a und 912g, so prüfen die Zollbehörden die Voraussetzungen, die bereits bei der Erteilung des AEO-Zertifikats geprüft wurden, nicht erneut.

(2) Hat der Inhaber eines AEO-Zertifikats gemäß Artikel 14a Absatz 1 Buchstabe b oder c eine summarische Eingangsanmeldung abgegeben, so kann die zuständige Zollstelle dem zugelassenen Wirtschaftsbeteiligten vor Ankunft der Waren im Zollgebiet der Gemeinschaft mitteilen, dass die Sendung nach einer Analyse des Sicherheitsrisikos für eine weitergehende Warenkontrolle ausgewählt wurde. Eine solche Mitteilung erfolgt nur dann, wenn dadurch die Durchführung der Kontrolle nicht gefährdet wird.

Die Mitgliedstaaten können aber auch dann eine Warenkontrolle vornehmen, wenn der zugelassene Wirtschaftsbeteiligte nicht vor Ankunft der Waren im Zollgebiet der Gemeinschaft darüber informiert worden ist, dass die Waren für eine solche Kontrolle ausgewählt wurden. Die Unterabsätze 1 und 2 gelten sinngemäß für Waren, die das Zollgebiet der Gemeinschaft verlassen sollen.

(3) Inhaber eines AEO-Zertifikats gemäß Artikel 14a Absatz 1 Buchstaben b oder c, die Waren ein- oder ausführen, dürfen summarische Eingangs- und Ausgangsanmeldungen mit den reduzierten Datensätzen gemäß Anhang 30A Abschnitt 2.5 abgeben.

Beförderer, Spediteure oder Zollagenten, die Inhaber eines AEO-Zertifikats gemäß Artikel 14a Absatz 1 Buchstaben b oder c sind und für Rechnung von Inhabern eines AEO-Zertifikats gemäß Artikel 14a Absatz 1 Buchstabe b oder c Waren ein- oder ausführen, dürfen ebenfalls summarische Eingangs- und Ausgangsanmeldungen nach den reduzierten Datenanforderungen gemäß Anhang 30A Abschnitt 2.5 abgeben.

Inhaber eines AEO-Zertifikats, für die reduzierte Datenanforderungen gelten, können aufgefordert werden, zusätzliche Datenelemente zu liefern, um das ordnungsgemäße Funktionieren von in internationalen Abkommen mit Drittländern festgelegten Systemen über die gegenseitige Anerkennung von AEO-Zertifikaten sowie Sicherheitsmaßnahmen sicherzustellen.

(4) Bei Inhabern eines AEO-Zertifikats wird weniger häufig eine Prüfung von Waren oder Unterlagen vorgenommen als bei anderen Wirtschaftsbeteiligten. Die Zollbehörden können von dieser Regel abweichen, um einer besonderen Gefährdung oder in anderen Gemeinschaftsvorschriften vorgesehenen Kontrollverpflichtungen Rechnung zu tragen.

Wählt die zuständige Zollbehörde nach der Risikoanalyse dennoch eine Sendung mit einer von einem zugelassenen Wirtschaftsbeteiligten abgegebenen summarischen Eingangs- oder Ausgangsanmeldung oder Zollanmeldung für eine weitergehende Prüfung aus, so räumt sie den notwendigen Kontrollen Vorrang ein. Auf Antrag des zugelassenen Wirtschaftsbeteiligten und mit Zustimmung der betreffenden Zollbehörde können diese Kontrollen an einem anderen Ort als dem der beteiligten Zollstelle vorgenommen werden.

(5) Die in Absätzen 1 bis 4 festgelegten Vorteile können nur gewährt werden, wenn der betreffende Wirtschaftsbeteiligte die erforderlichen Nummern der AEO-Zertifikate mitgeteilt hat.

Abschnitt 2

Beantragung eines AEO-Zertifikats

Artikel 14c

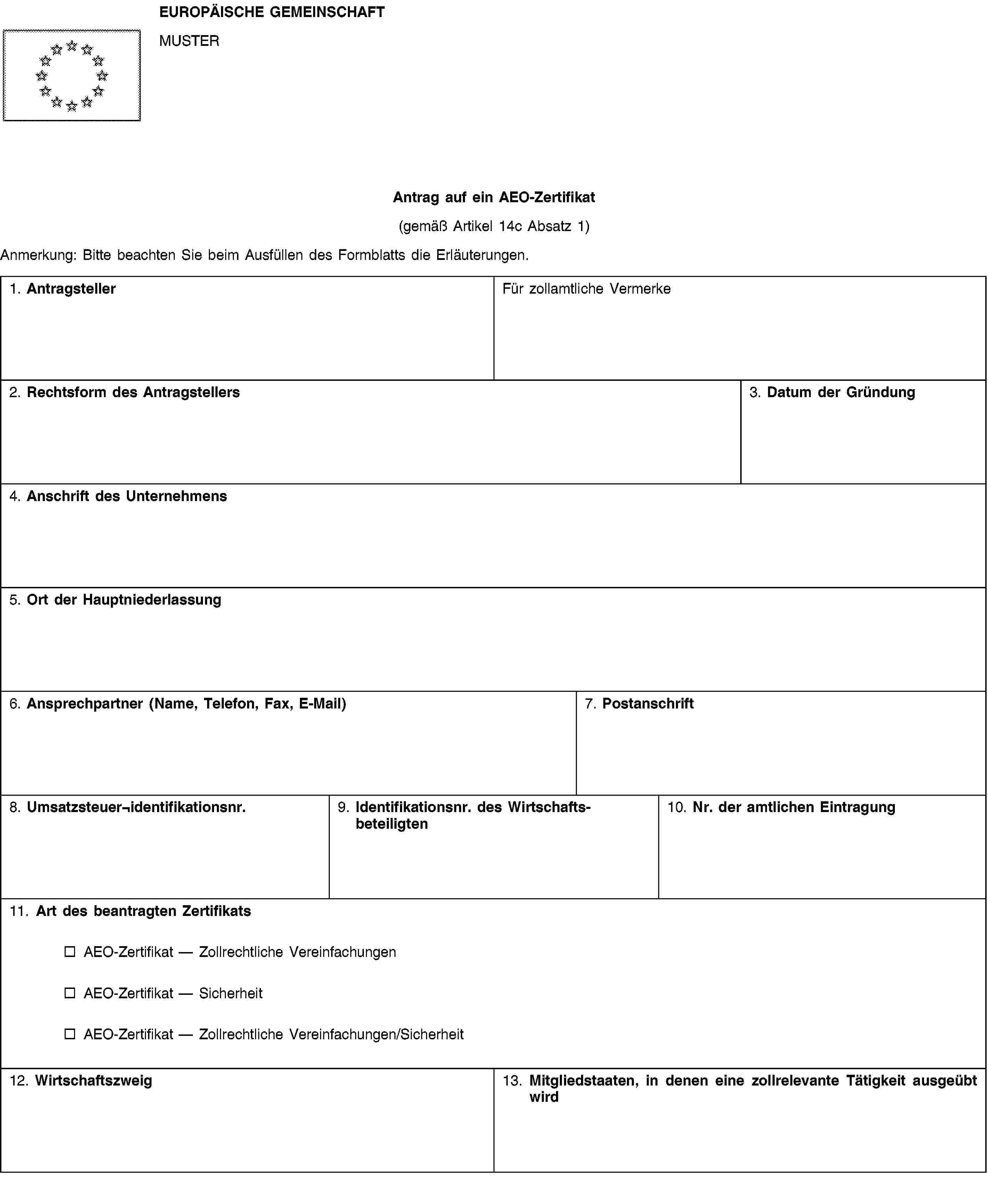

(1) Ein AEO-Zertifikat ist schriftlich oder elektronisch nach dem Muster in Anhang 1C zu beantragen.

(2) Stellt die Zollbehörde fest, dass ein Antrag nicht alle erforderlichen Angaben enthält, so fordert sie den Wirtschaftsbeteiligten unter Angabe der Gründe innerhalb von 30 Kalendertagen nach Eingang des Antrags auf, die fehlenden Informationen zu übermitteln.

Die Fristen des Artikels 14l Absatz 1 und des Artikels 14o Absatz 2 beginnen zu dem Zeitpunkt, zu dem der Zollbehörde alle für die Annahme des Antrags benötigten Informationen vorliegen. Die Zollbehörden unterrichten den Wirtschaftsbeteiligten, dass der Antrag angenommen wurde, und teilen ihm mit, ab wann die betreffenden Fristen laufen.

Artikel 14d

(1) Der Antrag ist bei einer der folgenden Zollbehörden zu stellen:

a) bei der Zollbehörde des Mitgliedstaats, in dem die Hauptbuchhaltung des Antragstellers in Bezug auf die betreffenden Zollregelungen geführt wird und in dem mindestens ein Teil der Vorgänge abgewickelt wird, die von dem AEO-Zertifikat umfasst werden sollen;

b) bei der Zollbehörde des Mitgliedstaats, in dem die Hauptbuchhaltung des Antragstellers in Bezug auf die betreffenden Zollregelungen im EDV-System des Antragstellers für die zuständige Zollbehörde mit Hilfe von Informationstechnologie und Computernetzen zugänglich ist und in dem die allgemeine logistische Verwaltung des Antragstellers stattfindet sowie mindestens ein Teil der Vorgänge abgewickelt wird, die von dem AEO-Zertifikat umfasst werden sollen.

Die unter den Buchstaben a und b genannte Hauptbuchhaltung des Antragstellers umfasst die Aufzeichnungen und Unterlagen, anhand deren die Zollbehörde die Erfüllung der für die Erlangung des AEO-Zertifikats notwendigen Voraussetzungen und Kriterien prüfen und überwachen kann.

(2) Kann die zuständige Zollbehörde nicht nach Absatz 1 bestimmt werden, so ist der Antrag bei einer der folgenden Zollbehörden zu stellen:

a) bei der Zollbehörde des Mitgliedstaats, in dem die Hauptbuchhaltung des Antragstellers in Bezug auf die betreffenden Zollregelungen geführt wird;

b) bei der Zollbehörde des Mitgliedstaats, in dem die Hauptbuchhaltung des Antragstellers in Bezug auf die betreffenden Zollregelungen gemäß Absatz 1 Buchstabe b zugänglich ist und die allgemeine logistische Verwaltung des Antragstellers stattfindet.

(3) Wird ein Teil der einschlägigen Aufzeichnungen und Unterlagen in einem anderen Mitgliedstaat aufbewahrt als dem, bei dessen Zollbehörde der Antrag gemäß Absatz 1 oder 2 gestellt wurde, so füllt der Antragsteller die Felder 13, 16, 17 und 18 des in Anhang 1C wiedergegebenen Antragsvordrucks aus.

(4) Hat der Antragsteller ein Lager oder sonstige Räumlichkeiten in einem anderen Mitgliedstaat als dem, bei dessen Zollbehörde der Antrag gemäß Absatz 1 oder 2 gestellt wurde, so trägt er diese Information in Feld 13 des in Anhang 1C wiedergegebenen Antragsvordrucks ein, damit die Zollbehörden des betreffenden Mitgliedstaats die Erfüllung der einschlägigen Voraussetzungen im Lager oder in den sonstigen Räumlichkeiten leichter an Ort und Stelle prüfen können.

(5) In den in den Absätzen 2, 3 und 4 genannten Fällen findet das Konsultationsverfahren gemäß Artikel 14m Anwendung.

(6) Der Antragsteller gibt eine leicht erreichbare zentrale Stelle oder eine Kontaktperson in seiner Verwaltung an, über die der Zollbehörde alle Informationen zur Verfügung gestellt werden, die für den Nachweis erforderlich sind, dass die Voraussetzungen für die Erteilung des AEO-Zertifikats erfüllt sind.

(7) Der Antragsteller übermittelt der Zollbehörde die erforderlichen Daten nach Möglichkeit elektronisch.

Artikel 14e

Die Mitgliedstaaten übermitteln der Kommission ein Verzeichnis ihrer zuständigen Behörden, bei denen die Anträge zu stellen sind, und teilen ihr spätere Änderungen mit. Die Kommission leitet diese Informationen an die anderen Mitgliedstaaten weiter oder stellt sie über das Internet zur Verfügung.

Diese Behörden fungieren auch als Zollbehörden, die die AEO-Zertifikate erteilen.

Artikel 14f

Der Antrag wird in folgenden Fällen nicht angenommen:

a) Er erfüllt nicht die Voraussetzungen der Artikel 14c und 14d;

b) der Antragsteller ist zum Zeitpunkt der Antragstellung wegen einer schweren Straftat im Zusammenhang mit seiner wirtschaftlichen Tätigkeit verurteilt oder ein Insolvenzverfahren ist anhängig;

c) der Antragsteller hat einen Vertreter in Zollangelegenheiten, der im Rahmen seiner Tätigkeit als Vertreter wegen einer schweren Straftat im Zusammenhang mit einem Verstoß gegen die Zollvorschriften verurteilt wurde;

d) der Antrag wird innerhalb von drei Jahren nach dem Widerruf des AEO-Zertifikats gemäß Artikel 14v Absatz 4 gestellt.

Abschnitt 3

Voraussetzungen und Kriterien für die Erteilung des AEO-Zertifikats

Artikel 14g

Der Antragsteller braucht in folgenden Fällen nicht im Zollgebiet der Gemeinschaft ansässig zu sein:

a) wenn die gegenseitige Anerkennung des AEO-Zertifikates in einem internationalen Abkommen zwischen der Gemeinschaft und einem Drittland geregelt ist, in dem der Wirtschaftsbeteiligte ansässig ist, und dieses Abkommen auch die Verwaltungsabsprachen enthält, nach denen gegebenenfalls geeignete Kontrollen im Auftrag der Zollbehörde des Mitgliedstaats vorgenommen werden;

b) wenn ein Antrag auf Erteilung eines AEO-Zertifikats gemäß Artikel 14a Absatz 1 Buchstabe b von einer Luftverkehrsgesellschaft oder einer Schifffahrtsgesellschaft gestellt wird, die in der Gemeinschaft nicht ansässig ist, die aber dort ein regionales Büro unterhält und der bereits die Vereinfachungen des Artikels 324e, 445 oder 448 in Anspruch nehmen kann.

In dem Fall nach Unterabsatz 1 Buchstabe b wird davon ausgegangen, dass der Antragsteller die Voraussetzungen der Artikel 14h, 14i und 14j erfüllt, aber die Voraussetzung des Artikels 14k Absatz 2 erfüllen muss.

Artikel 14h

(1) Die Einhaltung der Zollvorschriften gilt nach Artikel 5a Absatz 2 Unterabsatz 1 erster Gedankenstrich des Zollkodex als angemessen, wenn die folgenden Personen in den drei Jahren vor der Antragstellung keine schwere Zuwiderhandlung und keine wiederholten Zuwiderhandlungen gegen die Zollvorschriften begangen haben:

a) der Antragsteller;

b) die Personen, die für das antragstellende Unternehmen verantwortlich sind oder die Kontrolle über seine Leitung ausüben;

c) gegebenenfalls der Vertreter des Antragstellers in Zollangelegenheiten;

d) die Person, die im antragstellenden Unternehmen für Zollangelegenheiten verantwortlich ist.

Jedoch kann die Einhaltung der Zollvorschriften als angemessen betrachtet werden, wenn die zuständige Zollbehörde der Auffassung ist, dass etwaige Zuwiderhandlungen im Verhältnis zu Zahl oder Umfang der zollrelevanten Vorgänge geringfügig sind und keinen Zweifel am guten Glauben des Antragstellers aufkommen lassen.

(2) Sind die Personen, die die Kontrolle über das antragstellende Unternehmen ausüben, in einem Drittland ansässig oder wohnhaft, so beurteilen die Zollbehörden anhand ihnen vorliegender Aufzeichnungen und Informationen, ob sie die Zollvorschriften eingehalten haben.

(3) Besteht der Antragsteller seit weniger als drei Jahren, so beurteilen die Zollbehörden anhand der ihnen vorliegenden Aufzeichnungen und Informationen, ob er die Zollvorschriften eingehalten hat.

Artikel 14i

Damit die Zollbehörden feststellen können, dass der Antragsteller über ein zufrieden stellendes System der Führung der Geschäftsbücher und gegebenenfalls der Beförderungsunterlagen nach Artikel 5a Absatz 2 Unterabsatz 1 zweiter Gedankenstrich des Zollkodex verfügt, muss dieser folgenden Anforderungen genügen:

a) Er muss ein Buchführungssystem verwenden, das den allgemein anerkannten Buchführungsgrundsätzen des Mitgliedstaats entspricht, in dem die Bücher geführt werden, und das auf Buchprüfungen basierende Zollkontrollen erleichtert;

b) er muss der Zollbehörde den physischen oder elektronischen Zugang zu den Zoll- und gegebenenfalls den Beförderungsunterlagen gestatten;

c) er muss über ein logistisches System verfügen, das zwischen Gemeinschaftswaren und Nichtgemeinschaftswaren unterscheidet;

d) er muss eine Verwaltungsorganisation haben, die Art und Größe des Unternehmens entspricht und für die Verwaltung der Warenbewegungen geeignet ist, und über interne Kontrollen verfügen, mit denen illegale oder nicht ordnungsgemäße Geschäfte erkannt werden können;

e) er muss gegebenenfalls über ausreichende Verfahren für die Bearbeitung von Lizenzen und Genehmigungen im Zusammenhang mit handelspolitischen Maßnahmen oder mit dem Handel mit landwirtschaftlichen Erzeugnissen verfügen;

f) er muss über ausreichende Verfahren für die Archivierung der Aufzeichnungen und Informationen des Unternehmens und für den Schutz vor Informationsverlust verfügen;

g) er muss gewährleisten, dass sein Personal darauf hingewiesen wird, dass die Zollbehörden unterrichtet werden müssen, wenn Schwierigkeiten bei der Einhaltung der Vorschriften festgestellt werden, und geeignete Kontakte zur diesbezüglichen Unterrichtung der Zollbehörden herstellen;

h) er muss über geeignete informationstechnologische Maßnahmen zum Schutz seines Computersystems vor unbefugtem Eindringen und zur Sicherung seiner Unterlagen verfügen.

Ein Antragsteller, der das AEO-Zertifikat nach Artikel 14a Absatz 1 Buchstabe b beantragt, braucht die in Unterabsatz 1 Buchstabe c des vorliegenden Artikels genannte Anforderung nicht zu erfüllen.

Artikel 14j

(1) Die Voraussetzung in Bezug auf die Zahlungsfähigkeit des Antragstellers nach Artikel 5a Absatz 2 Unterabsatz 1 dritter Gedankenstrich des Zollkodex gilt als erfüllt, wenn seine Zahlungsfähigkeit für die letzten drei Jahre nachgewiesen werden kann.

Für die Zwecke dieses Artikels ist die Zahlungsfähigkeit eine gesicherte finanzielle Lage, die es dem Antragsteller unter gebührender Berücksichtigung der Merkmale der Art der Geschäftstätigkeit ermöglicht, die übernommenen Verpflichtungen zu erfüllen.

(2) Besteht der Antragsteller seit weniger als drei Jahren, so wird seine Zahlungsfähigkeit anhand der verfügbaren Aufzeichnungen und Informationen beurteilt.

Artikel 14k

(1) Die Sicherheitsstandards des Antragstellers nach Artikel 5a Absatz 2 Unterabsatz 1 vierter Gedankenstrich des Zollkodex gelten als angemessen, wenn folgende Voraussetzungen erfüllt sind:

a) Die Gebäude, die für die von dem Zertifikat erfassten Vorgänge verwendet werden sollen, sind aus Materialien gebaut, die unrechtmäßiges Betreten verhindern und Schutz vor unrechtmäßigem Eindringen bieten;

b) geeignete Zugangskontrollmaßnahmen sind vorhanden, die den unbefugten Zugang zu Versandbereichen, Verladerampen und Frachträumen verhindern;

c) die Maßnahmen für die Behandlung der Waren umfassen Schutz vor dem Einbringen, dem Austausch und dem Verlust von Materialien und vor Manipulationen an den Ladeeinheiten;

d) gegebenenfalls bestehen Verfahren für die Handhabung von Einfuhr- bzw. Ausfuhrgenehmigungen im Zusammenhang mit Verboten und Beschränkungen, mit denen diese Waren von anderen Waren unterschieden werden;

e) der Antragsteller hat Maßnahmen getroffen, die eine eindeutige Feststellung seiner Handelspartner ermöglichen, um die internationale Lieferkette zu sichern;

f) der Antragsteller unterzieht, soweit gesetzlich zulässig, künftig in sicherheitsrelevanten Bereichen tätige Bedienstete einer Sicherheitsüberprüfung und nimmt regelmäßig Hintergrundüberprüfungen vor;

g) der Antragsteller trägt dafür Sorge, dass die betreffenden Bediensteten aktiv an Programmen zur Förderung des Sicherheitsbewusstseins teilnehmen.

(2) Stellt eine Luftverkehrsgesellschaft oder eine Schifffahrtsgesellschaft, die nicht in der Gemeinschaft ansässig ist, dort aber ein regionales Büro unterhält und der bereits die Vereinfachungen des Artikels 324e, 445 oder 448 in Anspruch nehmen kann, einen Antrag auf Erteilung eines AEO-Zertifikats gemäß Artikel 14a Absatz 1 Buchstabe b, so muss sie

a) Inhaberin eines international anerkannten Sicherheitszeugnisses sein, das auf der Grundlage der für den betreffenden Verkehrssektor maßgebenden internationalen Übereinkünfte ausgestellt worden ist;

b) reglementierte Beauftragte im Sinne der Verordnung (EG) Nr. 2320/2002 des Europäischen Parlaments und des Rates ( 2 ) sein und die Anforderungen der Verordnung (EG) Nr. 622/2003 der Kommission ( 3 ) erfüllen;

c) Inhaberin eines Zeugnisses sein, das in einem Land außerhalb des Zollgebiets der Gemeinschaften ausgestellt wurde, sofern seine Anerkennung in einer bilateralen Übereinkunft zwischen der Gemeinschaft und dem Drittland geregelt ist, vorbehaltlich der darin festgelegten Voraussetzungen.

Ist die Luftverkehrsgesellschaft oder die Schifffahrtsgesellschaft Inhaberin eines Zeugnisses nach Unterabsatz 1 Buchstabe a, so sieht die erteilende Zollbehörde die in Absatz 1 genannten Kriterien als erfüllt an, soweit für die Ausstellung des internationalen Zeugnisses dieselben oder die Absatz 1 entsprechenden Kriterien gelten.

(3) Ist der Antragsteller in der Gemeinschaft ansässig und reglementierter Beauftragter im Sinne der Verordnung (EG) Nr. 2320/2002 und erfüllt er die Anforderungen der Verordnung (EG) Nr. 622/2003, so gelten die in Absatz 1 genannten Kriterien in Bezug auf die Räumlichkeiten, für die dem Wirtschaftsbeteiligten der Status eines reglementierten Beauftragten bewilligt wurde, als erfüllt.

(4) Ist der Antragsteller in der Gemeinschaft ansässig und Inhaber eines auf der Grundlage einer internationalen Übereinkunft ausgestellten international anerkannten Sicherheitszeugnisses, eines europäischen Sicherheitszeugnisses auf der Grundlage des Gemeinschaftsrechts, einer internationalen Norm der Internationalen Organisation für Normung oder einer europäischen Norm der europäischen Normenorganisationen, so gelten die in Absatz 1 genannten Kriterien als erfüllt, soweit für die Erteilung dieser Zeugnisse dieselben Kriterien oder denen der vorliegenden Verordnung entsprechende Kriterien gelten.

Abschnitt 4

Verfahren für die Erteilung des AEO-Zertifikats

Artikel 14l

(1) Die ausstehende Zollbehörde übermittelt den Antrag mit Hilfe des in Artikel 14x genannten Kommunikationssystems innerhalb von fünf Arbeitstagen ab dem Tag, an dem sie den Antrag gemäß Artikel 14c erhalten hat, den Zollbehörden der anderen Mitgliedstaaten.

(2) Liegen der Zollbehörde eines anderen Mitgliedstaats sachdienliche Informationen vor, die die Erteilung des Zertifikats in Frage stellen könnten, so übermittelt sie diese Informationen mit Hilfe des in Artikel 14x genannten Kommunikationssystems innerhalb von 35 Kalendertagen nach der Übermittlung gemäß Absatz 1 der erteilenden Zollbehörde.

Artikel 14m

(1) Die Zollbehörden der Mitgliedstaaten müssen sich konsultieren, wenn eines oder mehrere der in den Artikeln 14g bis 14k genannten Kriterien mangels Informationen oder Prüfungsmöglichkeit nicht von der erteilenden Zollbehörde geprüft werden können. Die Zollbehörden der Mitgliedstaaten führen die Konsultationen innerhalb von 60 Kalendertagen ab dem Tag der Übermittlung der Informationen durch die erteilende Zollbehörde, damit innerhalb der Fristen des Artikels 14o Absatz 2 das AEO-Zertifikat ausgestellt bzw. der Antrag abgelehnt werden kann.

Reagiert die konsultierte Zollbehörde nicht innerhalb der Frist von 60 Kalendertagen, so kann die konsultierende Behörde auf Verantwortung der konsultierten Zollbehörde davon ausgehen, dass die Kriterien, derentwegen die Konsultation stattgefunden hat, erfüllt sind. Die Frist kann verlängert werden, wenn der Antragsteller Anpassungen vornimmt, um die Kriterien zu erfüllen, und sie der konsultierten und der konsultierenden Behörde mitteilt.

(2) Stellt die konsultierte Zollbehörde nach der in Artikel 14n vorgesehenen Prüfung fest, dass der Antragsteller eines oder mehrere Kriterien nicht erfüllt, so wird das ordnungsgemäß dokumentierte Ergebnis der erteilenden Zollbehörde übermittelt, die den Antrag ablehnt. Artikel 14o Absätze 4, 5 und 6 finden Anwendung.

Artikel 14n

(1) Die erteilende Zollbehörde prüft, ob die in den Artikeln 14g bis 14k genannten Voraussetzungen und Kriterien für die Erteilung des AEO-Zertifikats erfüllt sind. Die Erfüllung der Kriterien des Artikels 14k wird für alle Räumlichkeiten geprüft, die für die zollrelevante Tätigkeit des Antragstellers von Belang sind. Die Prüfung und ihr Ergebnis sind von der Zollbehörde zu dokumentieren.

Falls bei einer großen Zahl von Räumlichkeiten nicht alle relevanten Räumlichkeiten innerhalb der Frist für die Erteilung der AEO-Zertifikate geprüft werden können, die Zollbehörde aber keine Zweifel hat, dass der Antragsteller Sicherheitsstandards aufrecht erhält, die in allen seinen Räumlichkeiten gleichermaßen gelten, so kann sie beschließen, nur einen repräsentativen Teil dieser Räumlichkeiten zu prüfen.

(2) Die erteilende Zollbehörde kann die Schlussfolgerungen eines Sachverständigen für die in den Artikeln 14i, 14j und 14k genannten Bereiche hinsichtlich der Erfüllung der Voraussetzungen und Kriterien der jeweiligen Artikel akzeptieren. Der Sachverständige darf nicht mit dem Antragsteller verbunden sein.

Artikel 14o

(1) Die erteilende Zollbehörde erteilt das AEO-Zertifikat nach dem Muster in Anhang 1D.

(2) Innerhalb von 120 Kalendertagen nach Erhalt des Antrags gemäß Artikel 14c erteilt die Zollbehörde das AEO-Zertifikat oder lehnt den Antrag ab. Diese Frist kann einmal um weitere 60 Kalendertage verlängert werden, wenn die Zollbehörde die Frist nicht einhalten kann. In diesem Fall teilt die Zollbehörde dem Antragsteller vor Ablauf der Frist von 120 Kalendertagen die Gründe für die Verlängerung mit.

(3) Die Frist nach Absatz 2 Satz 1 kann verlängert werden, wenn der Antragsteller während der Prüfung Anpassungen vornimmt, um die Kriterien zu erfüllen, und der zuständigen Behörde diese Anpassungen mitteilt.

(4) Führt das Ergebnis der Prüfung nach den Artikeln 14l, 14m und 14n voraussichtlich zur Ablehnung des Antrags, so teilt die erteilende Zollbehörde dem Antragsteller die Feststellungen mit und gibt ihm Gelegenheit, innerhalb von 30 Kalendertagen Stellung zu nehmen, bevor sie den Antrag ablehnt. Die Frist gemäß Absatz 1 Satz 1 wird entsprechend ausgesetzt.

(5) Die Ablehnung des Antrags führt nicht zum automatischen Widerruf bestehender Bewilligungen, die nach dem Zollrecht erteilt wurden.

(6) Wird der Antrag abgelehnt, so teilt die Zollbehörde dem Antragsteller die Gründe für diese Entscheidung mit. Die Entscheidung über die Ablehnung wird dem Antragsteller innerhalb der in den Absätzen 2, 3 und 4 festgesetzten Fristen zugestellt.

Artikel 14p

Die erteilende Zollbehörde teilt den Zollbehörden der anderen Mitgliedstaaten innerhalb von fünf Arbeitstagen mit, dass ein AEO-Zertifikat erteilt wurde, und benutzt dafür das Kommunikationssystem nach Artikel 14x. Wurde der Antrag abgelehnt, so wird dies innerhalb derselben Frist mitgeteilt.

KAPITEL 2

Rechtswirkung von AEO-Zertifikaten

Abschnitt 1

Allgemeine Bestimmung

Artikel 14q

(1) Das AEO-Zertifikat wird am zehnten Arbeitstag nach dem Tag seiner Erteilung wirksam.

(2) Das AEO-Zertifikat wird in allen Mitgliedstaaten anerkannt.

(3) Die Geltungsdauer des AEO-Zertifikats ist nicht begrenzt.

(4) Die Zollbehörden überwachen, dass der zugelassene Wirtschaftsbeteiligte die Voraussetzungen und Kriterien weiterhin erfüllt.

(5) In folgenden Fällen führt die erteilende Zollbehörde eine Neubewertung der Voraussetzungen und Kriterien durch:

a) wesentliche Änderungen der einschlägigen Gemeinschaftsvorschriften;

b) begründeter Hinweis darauf, dass der zugelassene Wirtschaftsbeteiligte die einschlägigen Voraussetzungen nicht mehr erfüllt.

Bei einem AEO-Zertifikat für einen seit weniger als drei Jahren bestehenden Antragsteller ist während des ersten Jahres eine strenge Überwachung vorzusehen.

Artikel 14n Absatz 2 findet Anwendung.

►C23 Das Ergebnis der Neubewertung wird ◄ den Zollbehörden aller Mitgliedstaaten über das in Artikel 14x genannte Kommunikationssystem zugänglich gemacht.

Abschnitt 2

Aussetzung des Status des zugelassenen Wirtschaftsbeteiligten

Artikel 14r

(1) Die erteilende Zollbehörde setzt den Status des zugelassenen Wirtschaftsbeteiligten aus, wenn

a) festgestellt wurde, dass die Voraussetzungen und Kriterien für das AEO-Zertifikat nicht mehr erfüllt sind;

b) die Zollbehörden hinreichenden Grund zu der Annahme haben, dass ein zugelassener Wirtschaftsbeteiligter eine Handlung begangen hat, die strafrechtlich verfolgt werden kann und mit einem Verstoß gegen die Zollvorschriften in Zusammenhang steht.

In dem Fall nach Unterabsatz 1 Buchstabe b kann die Zollbehörde jedoch entscheiden, den Status des zugelassenen Wirtschaftsbeteiligten nicht auszusetzen, wenn sie der Auffassung ist, dass ein Verstoß im Verhältnis zu Zahl oder Umfang der zollrelevanten Vorgänge geringfügig ist und keinen Zweifel am guten Glauben des zugelassenen Wirtschaftsbeteiligten aufkommen lässt.

Bevor die Zollbehörden eine Entscheidung treffen, teilen sie dem betreffenden Wirtschaftsbeteiligten ihre Feststellungen mit. Der betreffende Wirtschaftsbeteiligte ist berechtigt, Abhilfe zu schaffen und/oder innerhalb von 30 Kalendertagen ab dem Zeitpunkt der Mitteilung Stellung zu nehmen.

Die Aussetzung wird jedoch sofort vorgenommen, wenn dies wegen der Art oder des Ausmaßes der Gefahr oder wegen des Schutzes der Sicherheit der Bürger, der Gesundheit der Bevölkerung oder der Umwelt erforderlich ist. Die aussetzende Zollbehörde unterrichtet mit Hilfe des in Artikel 14x genannten Kommunikationssystems unverzüglich die Zollbehörden der anderen Mitgliedstaaten, damit sie geeignete Maßnahmen treffen können.

(2) Schafft der Inhaber des AEO-Zertifikats in dem Fall gemäß Absatz 1 Unterabsatz 1 Buchstabe a nicht innerhalb der in Absatz 1 Unterabsatz 3 angegebenen Frist von 30 Kalendertagen Abhilfe, so teilt die zuständige Zollbehörde dem betreffenden Wirtschaftsbeteiligten mit, dass der Status des zugelassenen Wirtschaftsbeteiligten für 30 Kalendertage ausgesetzt ist, damit er die erforderlichen Abhilfemaßnahmen treffen kann. Die Mitteilung ist mit Hilfe des in Artikel 14x genannten Kommunikationssystems auch den Zollbehörden der anderen Mitgliedstaaten zu übermitteln.

(3) Hat der Inhaber des AEO-Zertifikats eine Handlung gemäß Absatz 1 Buchstabe b begangen, so setzt die erteilende Zollbehörde den Status des zugelassenen Wirtschaftsbeteiligten für die Dauer des Strafverfahrens aus. Sie setzt den Inhaber des AEO-Zertifikats davon in Kenntnis. Diese Mitteilung wird mit Hilfe des in Artikel 14x genannten Kommunikationssystems auch den Zollbehörden der anderen Mitgliedstaaten übermittelt.

(4) Kann der Wirtschaftsbeteiligte die Abhilfemaßnahmen nicht innerhalb von 30 Kalendertagen treffen, aber nachweisen, dass die Voraussetzungen erfüllt werden können, wenn die Aussetzung verlängert wird, so setzt die erteilende Zollbehörde den Status des zugelassenen Wirtschaftsbeteiligten für weitere 30 Kalendertage aus.

Artikel 14s

(1) Die Aussetzung gilt nicht für Zollverfahren, die bereits vor dem Zeitpunkt der Aussetzung begonnen wurden und noch nicht erledigt sind.

(2) Die Aussetzung betrifft nicht automatisch Bewilligungen, die ohne Bezugnahme auf das AEO-Zertifikat erteilt wurden, sofern die Gründe für die Aussetzung nicht auch für diese Bewilligungen relevant sind.

(3) Die Aussetzung betrifft nicht automatisch Bewilligungen zur Inanspruchnahme von Zollvereinfachungen, die auf der Grundlage des AEO-Zertifikats erteilt wurden und deren Voraussetzungen weiterhin erfüllt sind.

(4) Erfüllt jedoch der Wirtschaftsbeteiligte im Falle eines AEO-Zertifikats gemäß Artikel 14a Absatz 1 Buchstabe c nur die Voraussetzungen des Artikels 14k nicht, so wird der Status des zugelassenen Wirtschaftsbeteiligten nur teilweise ausgesetzt, und auf Antrag des Wirtschaftsbeteiligten kann ein neues AEO-Zertifikat gemäß Artikel 14a Absatz 1 Buchstabe a erteilt werden.

Artikel 14t

(1) Hat der betreffende Wirtschaftsbeteiligte die von den Zollbehörden verlangten Maßnahmen getroffen, die für die Erfüllung der Voraussetzungen und Kriterien durch einen zugelassenen Wirtschaftsbeteiligten erforderlich sind, so widerruft die erteilende Zollbehörde die Aussetzung und teilt dies dem betreffenden Wirtschaftsbeteiligten und den Zollbehörden der anderen Mitgliedstaaten mit. Die Aussetzung kann vor Ablauf der Frist gemäß Artikel 14r Absatz 2 oder Absatz 4 widerrufen werden.

Im Falle des Artikels 14s Absatz 4 setzt die aussetzende Zollbehörde das betreffende AEO-Zertifikat wieder in Kraft. Anschließend widerruft sie das AEO-Zertifikat gemäß Artikel 14a Absatz 1 Buchstabe a.

(2) Hat der betreffende Wirtschaftsbeteiligte während der in Artikel 14r Absatz 2 oder Absatz 4 festgelegten Dauer der Aussetzung die erforderlichen Maßnahmen nicht getroffen, so widerruft die zuständige Zollbehörde das AEO-Zertifikat und teilt dies mit Hilfe des in Artikel 14x genannten Kommunikationssystems unverzüglich den Zollbehörden der anderen Mitgliedstaaten mit.

Im Falle des Artikels 14s Absatz 4 wird das ursprüngliche Zertifikat widerrufen, und nur das neue AEO-Zertifikat gemäß Artikel 14a Absatz 1 Buchstabe a ist gültig.

Artikel 14u

(1) Ist ein zugelassener Wirtschaftsbeteiligter vorübergehend nicht in der Lage, die Kriterien des Artikels 14a zu erfüllen, so kann er die Aussetzung des Status des zugelassenen Wirtschaftsbeteiligten beantragen. In diesem Fall teilt er dies der erteilenden Zollbehörde mit und gibt den Zeitpunkt an, ab dem er wieder in der Lage sein wird, die Kriterien zu erfüllen. Er unterrichtet die erteilende Zollbehörde auch über die vorgesehenen Abhilfemaßnahmen und den Zeitplan.

Die Zollbehörde leitet diese Mitteilung mit Hilfe des in Artikel 14x genannten Kommunikationssystems auch an die Zollbehörden der anderen Mitgliedstaaten weiter.

(2) Hat der zugelassene Wirtschaftsbeteiligte nicht innerhalb der in seiner Mitteilung angegebenen Frist Abhilfe geschaffen, so kann die erteilende Zollbehörde eine angemessene Verlängerung bewilligen, sofern der zugelassene Wirtschaftsbeteiligte in gutem Glauben gehandelt hat. Diese Verlängerung ist mit Hilfe des in Artikel 14x genannten Kommunikationssystems auch den Zollbehörden der anderen Mitgliedstaaten mitzuteilen.

In allen übrigen Fällen widerruft die erteilende Zollbehörde das AEO-Zertifikat und teilt dies mit Hilfe des in Artikel 14x genannten Kommunikationssystems unverzüglich den Zollbehörden der anderen Mitgliedstaaten mit.

(3) Werden während der Dauer der Aussetzung nicht die erforderlichen Maßnahmen getroffen, so findet Artikel 14v Anwendung.

Abschnitt 3

Widerruf des AEO-Zertifikats

Artikel 14v

(1) Die erteilende Zollbehörde widerruft das AEO-Zertifikat in folgenden Fällen:

a) Der zugelassene Wirtschaftsbeteiligte trifft die Maßnahmen gemäß Artikel 14t Absatz 1 nicht;

b) der zugelassene Wirtschaftsbeteiligte ist wegen eines schweren Verstoßes gegen die Zollvorschriften rechtskräftig verurteilt worden;

c) der zugelassene Wirtschaftsbeteiligte trifft während der Dauer der Aussetzung gemäß Artikel 14u nicht die erforderlichen Maßnahmen;

d) der zugelassene Wirtschaftsbeteiligte beantragt dies.

In dem Fall nach Buchstabe b kann die Zollbehörde jedoch entscheiden, das AEO-Zertifikat nicht zu widerrufen, wenn sie der Auffassung ist, dass die Zuwiderhandlungen im Verhältnis zu Zahl oder Umfang der zollrelevanten Vorgänge geringfügig sind und keinen Zweifel am guten Glauben des zugelassenen Wirtschaftsbeteiligten aufkommen lassen.

(2) Der Widerruf wird am Tag nach seiner Bekanntgabe wirksam.

Erfüllt jedoch der Wirtschaftsbeteiligte im Falle eines AEO-Zertifikats gemäß Artikel 14a Absatz 1 Buchstabe c nur die Voraussetzungen des Artikels 14k nicht, so widerruft die erteilende Zollbehörde das Zertifikat und erteilt ein neues AEO-Zertifikat gemäß Artikel 14a Absatz 1 Buchstabe a.

(3) Die erteilende Zollbehörde setzt die Zollbehörden der anderen Mitgliedstaaten mit Hilfe des in Artikel 14x genannten Kommunikationssystems unverzüglich von dem Widerruf eines AEO-Zertifikats in Kenntnis.

(4) Abgesehen von den Fällen des Widerrufs gemäß Absatz 1 Buchstaben c und d darf der Wirtschaftsbeteiligte für einen Zeitraum von drei Jahren ab dem Zeitpunkt des Widerrufs keinen neuen Antrag auf Ausstellung eines AEO-Zertifikats stellen.

KAPITEL 3

Informationsaustausch

Artikel 14w

(1) Der zugelassene Wirtschaftsbeteiligte unterrichtet die erteilenden Zollbehörden über alle Umstände, die nach Erteilung des Zertifikats eingetreten sind und die sich auf dessen Aufrechterhaltung oder Inhalt auswirken können.

(2) Alle sachdienlichen Informationen, die der erteilenden Zollbehörde zur Verfügung stehen, werden den Zollbehörden der anderen Mitgliedstaaten zugänglich gemacht, in denen der zugelassene Wirtschaftsbeteiligte eine zollrelevante Tätigkeit ausübt.

(3) Widerruft eine Zollbehörde die einem zugelassenen Wirtschaftsbeteiligten auf der Grundlage seines AEO-Zertifikats erteilte Bewilligung für bestimmte zollrechtliche Vereinfachungen gemäß den Artikeln 260, 263, 269, 272, 276, 277, 282, 283, 313a, 313b, 324a, 324e, 372, 454a und 912g, so teilt sie dies der Zollbehörde mit, die das AEO-Zertifikat erteilt hat.

Artikel 14x

(1) Für den Informationsaustausch und die Kommunikation zwischen den Zollbehörden sowie zur Unterrichtung der Kommission und der Wirtschaftsbeteiligten wird ein elektronisches Informations- und Kommunikationssystem verwendet, das von der Kommission und den Zollbehörden im gegenseitigen Einvernehmen festgelegt wird.

(2) Mit Hilfe des Systems gemäß Absatz 1 speichern die Kommission und die Zollbehörden folgende Informationen und greifen auf sie zu:

a) die elektronisch übermittelten Antragsangaben;

b) die AEO-Zertifikate und gegebenenfalls deren Änderungen oder Widerrufe, oder die Aussetzung des Status des zugelassenen Wirtschaftsbeteiligten;

c) alle sonstigen relevanten Informationen.