EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32014R1388

Commission Regulation (EU) No 1388/2014 of 16 December 2014 declaring certain categories of aid to undertakings active in the production, processing and marketing of fishery and aquaculture products compatible with the internal market in application of Articles 107 and 108 of the Treaty on the Functioning of the European Union

Verordnung (EU) Nr. 1388/2014 der Kommission vom 16. Dezember 2014 zur Feststellung der Vereinbarkeit bestimmter Gruppen von Beihilfen zugunsten von in der Erzeugung, Verarbeitung und Vermarktung von Erzeugnissen der Fischerei und der Aquakultur tätigen Unternehmen mit dem Binnenmarkt in Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union

Verordnung (EU) Nr. 1388/2014 der Kommission vom 16. Dezember 2014 zur Feststellung der Vereinbarkeit bestimmter Gruppen von Beihilfen zugunsten von in der Erzeugung, Verarbeitung und Vermarktung von Erzeugnissen der Fischerei und der Aquakultur tätigen Unternehmen mit dem Binnenmarkt in Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union

OJ L 369, 24.12.2014, p. 37–63

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

No longer in force, Date of end of validity: 31/12/2022; Verlängert durch 32020R2008 Ersetzt durch 32022R2473

No longer in force, Date of end of validity: 31/12/2022; Verlängert durch 32020R2008 Ersetzt durch 32022R2473

|

24.12.2014 |

DE |

Amtsblatt der Europäischen Union |

L 369/37 |

VERORDNUNG (EU) Nr. 1388/2014 DER KOMMISSION

vom 16. Dezember 2014

zur Feststellung der Vereinbarkeit bestimmter Gruppen von Beihilfen zugunsten von in der Erzeugung, Verarbeitung und Vermarktung von Erzeugnissen der Fischerei und der Aquakultur tätigen Unternehmen mit dem Binnenmarkt in Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf Artikel 108 Absatz 4,

gestützt auf die Verordnung (EG) Nr. 994/98 des Rates vom 7. Mai 1998 über die Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union auf bestimmte Gruppen horizontaler Beihilfen (1), insbesondere auf Artikel 1 Absatz 1 Buchstabe a Ziffern i und vi,

nach Veröffentlichung eines Entwurfs dieser Verordnung (2),

nach Anhörung des Beratenden Ausschusses für staatliche Beihilfen,

in Erwägung nachstehender Gründe:

|

(1) |

Staatliche Zuwendungen, die die Kriterien des Artikels 107 Absatz 1 des Vertrags über die Arbeitsweise der Europäischen Union („AEUV“) erfüllen, stellen staatliche Beihilfen dar, die nach Artikel 108 Absatz 3 AEUV bei der Kommission anzumelden sind. Der Rat kann jedoch nach Artikel 109 AEUV Gruppen von Beihilfen festlegen, die von dieser Anmeldepflicht ausgenommen sind. Die Kommission kann nach Artikel 108 Absatz 4 AEUV Verordnungen zu diesen Gruppen von Beihilfen erlassen. |

|

(2) |

Durch die Verordnung (EG) Nr. 994/98 ist die Kommission ermächtigt worden, im Einklang mit Artikel 109 AEUV zu erklären, dass bestimmte Gruppen von Beihilfen unter bestimmten Voraussetzungen von der Anmeldepflicht ausgenommen werden können. Auf der Grundlage der genannten Verordnung hat die Kommission die Verordnung (EG) Nr. 736/2008 der Kommission (3) erlassen, nach der Beihilfen an kleine und mittlere Unternehmen (KMU), die in der Erzeugung, Verarbeitung und Vermarktung von Fischereierzeugnissen tätig sind, unter bestimmten Voraussetzungen mit dem Binnenmarkt vereinbar sind und nicht der Anmeldepflicht nach Artikel 108 Absatz 3 AEUV unterliegen. Die Verordnung (EG) Nr. 736/2008 galt bis zum 31. Dezember 2013. |

|

(3) |

Die Kommission hat die Artikel 107 und 108 AEUV in zahlreichen Beschlüssen auf KMU angewendet, die in der Erzeugung, Verarbeitung und Vermarktung von Erzeugnissen der Fischerei und der Aquakultur tätig sind. Zudem hat sie ihre Politik in sektorspezifischen Leitlinien erläutert. In Anbetracht der Erfahrungen der Kommission mit der Anwendung dieser Bestimmungen auf KMU ist es zweckmäßig, dass die Kommission auch weiterhin die ihr durch die Verordnung (EG) Nr. 994/98 übertragenen Befugnisse nutzt, um Beihilfen zugunsten dieser Kategorie von Unternehmen unter bestimmten Voraussetzungen von der Anmeldepflicht nach Artikel 108 Absatz 3 AEUV auszunehmen. |

|

(4) |

Am 22. Juli 2013 wurde die Verordnung (EG) Nr. 994/98 durch die Verordnung (EU) Nr. 733/2013 des Rates (4) geändert, um die Kommission zu ermächtigen, die Gruppenfreistellung auf neue Gruppen von Beihilfen auszuweiten, für die eindeutige Voraussetzungen für die Vereinbarkeit mit dem Binnenmarkt festgelegt werden können. Aufgrund der Erfahrungen der Kommission bei der Anwendung von Artikel 107 Absatz 2 Buchstabe b AEUV auf diese Gruppen von Beihilfen trifft dies im Fischerei- und Aquakultursektor auf Beihilfen zur Beseitigung von Schäden durch Naturkatastrophen zu. |

|

(5) |

Die Vereinbarkeit einer staatlichen Beihilfe im Fischerei- und Aquakultursektor mit dem Gemeinsamen Markt wird von der Kommission auf der Grundlage der Ziele sowohl der Wettbewerbspolitik als auch der Gemeinsamen Fischereipolitik geprüft. Aus Gründen der Kohärenz mit den von der Europäischen Union finanzierten Stützungsmaßnahmen sollte die maximale Beihilfeintensität im Rahmen der vorliegenden Verordnung der maximalen Beihilfeintensität für dieselbe Art von Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 des Europäischen Parlaments und des Rates (5) und den zu der genannten Verordnung erlassenen Durchführungsrechtsakten entsprechen. |

|

(6) |

Es ist von entscheidender Bedeutung, dass keine Beihilfen gewährt werden, wenn das Unionsrecht und insbesondere die Vorschriften der Gemeinsamen Fischereipolitik nicht eingehalten werden. Ein Mitgliedstaat darf eine Beihilfe im Fischerei- und Aquakultursektor somit nur dann gewähren, wenn die finanzierten Maßnahmen und ihre Auswirkungen mit dem Unionsrecht vereinbar sind. Die Mitgliedstaaten sollten sicherstellen, dass die Empfänger staatlicher Beihilfen die Vorschriften der Gemeinsamen Fischereipolitik während der Laufzeit der Beihilfemaßnahme einhalten. |

|

(7) |

Mit ihrer Mitteilung über die Modernisierung des EU-Beihilfenrechts (State Aid Modernisation — SAM) (6) hat die Kommission eine umfassende Überarbeitung der Vorschriften für staatliche Beihilfen eingeleitet. Die wichtigsten Ziele dieser Modernisierung sind i) die Erzielung eines nachhaltigen, intelligenten und integrativen Wachstums in einem wettbewerbsfähigen Binnenmarkt bei gleichzeitiger Förderung der Bemühungen der Mitgliedstaaten um eine effizientere Verwendung öffentlicher Gelder; ii) die Konzentration der Ex-ante-Prüfung von Beihilfemaßnahmen durch die Kommission auf Fälle mit besonders großen Auswirkungen auf den Binnenmarkt und die Stärkung der Zusammenarbeit zwischen den Mitgliedstaaten bei der Durchsetzung des Beihilfenrechts sowie iii) die Straffung der Vorschriften und eine schnellere, fundiertere und robustere Beschlussfassung auf der Grundlage klarer wirtschaftlicher Gründe, eines gemeinsamen Konzepts und klarer Verpflichtungen. Die vorliegende Verordnung ist Teil des Programms zur Modernisierung des EU-Beihilfenrechts. |

|

(8) |

Diese Verordnung sollte eine bessere Prioritätensetzung bei der Durchsetzung des Beihilfenrechts und eine stärkere Vereinfachung ermöglichen und zu mehr Transparenz, einer wirksameren Evaluierung und einer besseren Kontrolle der Einhaltung der Vorschriften für staatliche Beihilfen auf nationaler und Unionsebene beitragen, gleichzeitig jedoch die institutionellen Zuständigkeiten der Kommission und der Mitgliedstaaten wahren. Im Einklang mit dem Verhältnismäßigkeitsprinzip geht diese Verordnung nicht über das zum Erreichen dieser Ziele erforderliche Maß hinaus. |

|

(9) |

Die allgemeinen Voraussetzungen für die Anwendung dieser Verordnung sollten anhand gemeinsamer Grundsätze festgelegt werden, die gewährleisten, dass die Beihilfen einem Zweck von gemeinsamem Interesse dienen, einen eindeutigen Anreizeffekt haben, angemessen und verhältnismäßig sind, in voller Transparenz gewährt werden, einem Kontrollmechanismus sowie einer regelmäßigen Evaluierung unterliegen und die Handelsbedingungen nicht in einer Weise verändern, die dem gemeinsamen Interesse zuwiderläuft. |

|

(10) |

Beihilfen, die sowohl die allgemeinen als auch die für die betreffende Gruppe von Beihilfen geltenden besonderen Voraussetzungen dieser Verordnung erfüllen, sollten als mit dem Binnenmarkt vereinbar angesehen werden und von der Anmeldepflicht nach Artikel 108 Absatz 3 AEUV ausgenommen werden. |

|

(11) |

Staatliche Beihilfen im Sinne des Artikels 107 Absatz 1 AEUV, die nicht unter diese Verordnung oder unter andere gemäß Artikel 1 der Verordnung (EG) Nr. 994/98 verabschiedete Verordnungen fallen, unterliegen weiter der Anmeldepflicht nach Artikel 108 Absatz 3 AEUV. Diese Verordnung nimmt den Mitgliedstaaten nicht die Möglichkeit, Beihilfen anzumelden, die unter diese Verordnung fallen könnten. Solche Beihilfen sollten anhand der Leitlinien für die Prüfung staatlicher Beihilfen im Fischerei- und Aquakultursektor oder möglicher Folgeleitlinien (7) bewertet werden. |

|

(12) |

Diese Verordnung sollte weder für Beihilfen gelten, die von der Verwendung von einheimischen anstelle von eingeführten Waren abhängig gemacht werden, noch für Beihilfen für ausfuhrbezogene Tätigkeiten. Sie sollte insbesondere nicht für Beihilfen für die Finanzierung des Aufbaus und des Betriebs eines Vertriebsnetzes in anderen Mitgliedstaaten oder Drittländern gelten. Beihilfen zu den Kosten der Teilnahme an Messen, der Durchführung von Studien oder der Inanspruchnahme von Beratungsdiensten zur Einführung eines neuen oder eines bestehenden Produkts auf einem neuen Markt in einem anderen Mitgliedstaat oder einem Drittland sollten in der Regel keine Beihilfen für ausfuhrbezogene Tätigkeiten darstellen. |

|

(13) |

Die Kommission sollte sicherstellen, dass genehmigte Beihilfen die Handelsbedingungen nicht in einem Maße beeinträchtigen, das dem gemeinsamen Interesse zuwiderläuft. Diese Verordnung sollte daher nicht für Beihilfen zugunsten eines Beihilfeempfängers gelten, der einer Rückforderungsanordnung aufgrund eines früheren Beschlusses der Kommission zur Feststellung der Unzulässigkeit einer Beihilfe und ihrer Unvereinbarkeit mit dem Binnenmarkt nicht nachgekommen ist; ausgenommen sind Beihilferegelungen zur Beseitigung von Schäden durch Naturkatastrophen. |

|

(14) |

Beihilfen für Unternehmen in Schwierigkeiten sollten nicht unter diese Verordnung fallen, da diese Beihilfen anhand der Leitlinien für staatliche Beihilfen zur Rettung und Umstrukturierung nichtfinanzieller Unternehmen in Schwierigkeiten (8) gewürdigt werden sollten, um deren Umgehung zu verhindern; ausgenommen sind Beihilferegelungen zur Beseitigung von Schäden durch Naturkatastrophen. Um Rechtssicherheit hinsichtlich der Frage zu schaffen, ob ein Unternehmen für die Zwecke dieser Verordnung als Unternehmen in Schwierigkeiten gilt, sollten diesbezüglich eindeutige Kriterien festgelegt werden, die auch ohne eine detaillierte Untersuchung der besonderen Lage eines Unternehmens überprüfbar sind. |

|

(15) |

Die Durchsetzung des Beihilfenrechts ist in hohem Maße von der Mitwirkung der Mitgliedstaaten abhängig. Die Mitgliedstaaten sollten daher alle notwendigen Maßnahmen treffen, um die Einhaltung dieser Verordnung sicherzustellen, auch bei Einzelbeihilfen, die auf der Grundlage von unter eine Gruppenfreistellung fallenden Regelungen gewährt werden. |

|

(16) |

Damit ein angemessenes Gleichgewicht zwischen der weitestgehenden Vermeidung von Wettbewerbsverzerrungen im geförderten Sektor und den Zielen dieser Verordnung erreicht wird, sollten durch diese Verordnung Einzelbeihilfen, die einen bestimmten Höchstbetrag überschreiten, nicht freigestellt werden, unabhängig davon, ob sie im Rahmen einer nach dieser Verordnung freigestellten Beihilferegelung gewährt werden. |

|

(17) |

Im Interesse der Transparenz, Gleichbehandlung und wirksamen Überwachung sollte diese Verordnung nur für Beihilfen gelten, deren Bruttosubventionsäquivalent sich im Voraus genau berechnen lässt, ohne dass eine Risikobewertung erforderlich ist („transparente Beihilfen“). |

|

(18) |

Mit dieser Verordnung sollten die Voraussetzungen festgelegt werden, unter denen bestimmte spezifische Beihilfeinstrumente wie Kredite, Garantien, steuerliche Maßnahmen und insbesondere rückzahlbare Vorschüsse als transparent angesehen werden können. Für die Zwecke dieser Verordnung sollten Kapitalzuführungen und Risikokapitalmaßnahmen nicht als transparente Beihilfen angesehen werden. Beihilfen in Form von Garantien sollten als transparent angesehen werden, wenn das Bruttosubventionsäquivalent auf der Grundlage einer für die betreffende Unternehmensart festgelegten Safe-Harbour-Prämie berechnet worden ist. Im Falle von KMU gibt die Mitteilung der Kommission über die Anwendung der Artikel 87 und 88 des EG-Vertrags auf staatliche Beihilfen in Form von Haftungsverpflichtungen und Bürgschaften (9) Aufschluss darüber, wie hoch ein jährliches Garantieentgelt mindestens sein muss (jährliche Safe-Harbour-Prämie), damit eine staatliche Garantie nicht als Beihilfe gilt. Für die Zwecke dieser Verordnung sollten Kapitalzuführungen und Risikokapitalmaßnahmen nicht als transparente Beihilfen angesehen werden. |

|

(19) |

Um sicherzustellen, dass die Beihilfe erforderlich ist und als Anreiz zur Weiterentwicklung von Tätigkeiten oder Vorhaben wirkt, sollte diese Verordnung nicht für Beihilfen für Tätigkeiten gelten, die der Beihilfeempfänger in jedem Fall, also auch ohne die Beihilfe, aufgenommen hätte. Beihilfen sollten nur dann nach dieser Verordnung von der Anmeldepflicht nach Artikel 108 Absatz 3 AEUV ausgenommen werden, wenn mit der Tätigkeit oder den Arbeiten für das geförderte Vorhaben erst begonnen wird, nachdem der Beihilfeempfänger einen schriftlichen Beihilfeantrag gestellt hat. |

|

(20) |

Für automatische Beihilferegelungen in Form von Steuervergünstigungen sollte weiter eine besondere Voraussetzung hinsichtlich des Anreizeffekts gelten, da diese Art von Beihilfen nach anderen Verfahren gewährt wird als andere Gruppen von Beihilfen. Solche Regelungen sollten bereits erlassen worden sein, bevor mit den Arbeiten für das geförderte Vorhaben oder die geförderte Tätigkeit begonnen wurde. Diese Voraussetzung sollte jedoch nicht für steuerliche Folgeregelungen gelten, sofern die Tätigkeit bereits unter die früheren steuerlichen Regelungen in Form von Steuervergünstigungen fiel. Der entscheidende Zeitpunkt für die Prüfung des Anreizeffekts solcher Regelungen ist der Zeitpunkt, zu dem die steuerliche Maßnahme zum ersten Mal in der ursprünglichen Regelung, die durch die Folgeregelung ersetzt wird, dargelegt wurde. |

|

(21) |

In die Berechnung der Beihilfeintensität sollten nur beihilfefähige Kosten einfließen. Beihilfen, die infolge der Einbeziehung nicht beihilfefähiger Kosten die einschlägige Beihilfeintensität übersteigen, sollten nach dieser Verordnung nicht freigestellt werden. Die ermittelten beihilfefähigen Kosten sollten durch klare, spezifische und aktuelle schriftliche Unterlagen belegt werden. Es sollten die Beträge vor Abzug von Steuern und sonstigen Abgaben herangezogen werden. In mehreren Tranchen gezahlte Beihilfen sollten auf ihren Wert am Tag der Gewährung abgezinst werden. Auch die beihilfefähigen Kosten sollten auf ihren Wert am Tag der Gewährung abgezinst werden. Im Falle von Beihilfen, die nicht in Form von Zuschüssen gewährt werden, sollte für die Abzinsung und die Berechnung des Beihilfebetrags der nach der Mitteilung der Kommission über die Änderung der Methode zur Festsetzung der Referenz- und Abzinsungssätze (10) am Tag der Gewährung geltende Abzinsungs- beziehungsweise Referenzsatz zugrunde gelegt werden. Wenn Beihilfen in Form von Steuervergünstigungen gewährt werden, sollte für die Abzinsung der Beihilfetranchen der Abzinsungssatz zugrunde gelegt werden, der zu dem jeweiligen Zeitpunkt gilt, zu dem die Steuervergünstigung wirksam wird. Die Nutzung von Beihilfen in Form rückzahlbarer Vorschüsse sollte gefördert werden, da dieses Instrument der Risikoteilung einen stärkeren Anreizeffekt der Beihilfe zur Folge hat. Es ist daher angebracht festzulegen, dass die in dieser Verordnung genannten Beihilfeintensitäten im Falle von Beihilfen in Form rückzahlbarer Vorschüsse erhöht werden können. |

|

(22) |

Im Falle von Steuervergünstigungen in Bezug auf künftige Steuern sind der geltende Abzinsungssatz und der genaue Betrag der Beihilfetranchen möglicherweise nicht im Voraus bekannt. In diesen Fällen sollten die Mitgliedstaaten im Voraus einen Höchstbetrag für den abgezinsten Wert der Beihilfe festsetzen, der mit der geltenden Beihilfeintensität im Einklang steht. Sobald der Betrag der Beihilfetranche zu einem bestimmten Zeitpunkt feststeht, kann die Abzinsung zu dem dann geltenden Abzinsungssatz vorgenommen werden. Der abgezinste Wert der einzelnen Beihilfetranchen sollte vom Gesamthöchstbetrag abgezogen werden („nach oben begrenzter Betrag“). |

|

(23) |

Bei der Prüfung, ob die in dieser Verordnung genannten Schwellenwerte für die Anmeldung und die Beihilfehöchstintensitäten eingehalten sind, sollte der Gesamtbetrag der öffentlichen Unterstützung für die geförderte Tätigkeit oder das geförderte Vorhaben berücksichtigt werden. Ferner sollten in dieser Verordnung die Voraussetzungen festgelegt werden, unter denen Beihilfen verschiedener Gruppen miteinander kumuliert werden können. Mit dieser Verordnung freigestellte Beihilfen können mit anderen für mit dem Binnenmarkt vereinbar erklärten Beihilfen, die nach anderen Verordnungen freigestellt oder von der Kommission genehmigt worden sind, kumuliert werden, sofern diese Maßnahmen unterschiedliche bestimmbare beihilfefähige Kosten betreffen. Wenn Beihilfen aus unterschiedlichen Quellen dieselben — sich teilweise oder vollständig überschneidenden — bestimmbaren beihilfefähigen Kosten betreffen, sollte eine Kumulierung bis zu der höchsten nach dieser Verordnung für diese Beihilfen zulässigen Beihilfeintensität beziehungsweise dem höchsten nach dieser Verordnung für diese Beihilfen zulässigen Beihilfebetrag möglich sein. In dieser Verordnung sollten auch besondere Vorschriften für die Kumulierung von Beihilfen mit De-minimis-Beihilfen festgelegt werden. De-minimis-Beihilfen werden häufig nicht für spezifische bestimmbare beihilfefähige Kosten gewährt und können diesen auch nicht zugeordnet werden. In einem solchen Fall sollte es möglich sein, De-minimis-Beihilfen uneingeschränkt mit nach dieser Verordnung freigestellten staatlichen Beihilfen zu kumulieren. Wenn De-minimis-Beihilfen jedoch für dieselben bestimmbaren beihilfefähigen Kosten gewährt werden wie nach dieser Verordnung freigestellte staatliche Beihilfen, sollte eine Kumulierung nur bis zu der in Kapitel III dieser Verordnung genannten Beihilfehöchstintensität zulässig sein. |

|

(24) |

Da staatliche Beihilfen im Sinne des Artikels 107 Absatz 1 AEUV grundsätzlich verboten sind, ist es wichtig, dass alle Beteiligten prüfen können, ob eine Beihilfe im Einklang mit den geltenden Vorschriften gewährt wird. Die Transparenz staatlicher Beihilfen ist daher für die korrekte Anwendung der Vertragsbestimmungen unerlässlich und führt zu einer besseren Einhaltung der Vorschriften, einer stärkeren Rechenschaftspflicht, einer gegenseitigen Überprüfung und letztlich wirksameren öffentlichen Ausgaben. Im Interesse der Transparenz sollten die Mitgliedstaaten verpflichtet werden, auf regionaler oder nationaler Ebene ausführliche Websites zu staatlichen Beihilfen einzurichten, auf denen Kurzbeschreibungen der nach dieser Verordnung freigestellten Beihilfemaßnahmen veröffentlicht werden. Die Erfüllung dieser Verpflichtung sollte Voraussetzung für die Vereinbarkeit der einzelnen Beihilfe mit dem Binnenmarkt sein. Im Einklang mit der bei der Veröffentlichung von Informationen üblichen Praxis nach der Richtlinie 2013/37/EU des Europäischen Parlaments und des Rates (11) sollte ein Standardformat verwendet werden, das die Möglichkeit bietet, Informationen zu suchen, herunterzuladen und problemlos im Internet zu veröffentlichen. Die Links zu den Beihilfewebsites aller Mitgliedstaaten sollten auf der Website der Kommission veröffentlicht werden. Die Kurzbeschreibung jeder nach dieser Verordnung freigestellten Beihilfemaßnahme sollte nach Artikel 3 der Verordnung (EG) Nr. 994/98 in der durch die Verordnung (EU) Nr. 733/2013 geänderten Fassung auf der Website der Kommission veröffentlicht werden. |

|

(25) |

Um eine wirksame Überwachung von Beihilfemaßnahmen nach der Verordnung (EG) Nr. 994/98 in der durch die Verordnung (EU) Nr. 733/2013 geänderten Fassung zu gewährleisten, ist es angebracht, Vorschriften für die Berichte der Mitgliedstaaten über die nach dieser Verordnung freigestellten Beihilfemaßnahmen und über die Anwendung dieser Verordnung festzulegen. Ferner ist es mit Blick auf die in Artikel 15 der Verordnung (EG) Nr. 659/1999 des Rates (12) festgelegte Frist zweckmäßig, Vorschriften für die Aufzeichnungen über die mit der vorliegenden Verordnung freigestellten Beihilfen festzulegen, die die Mitgliedstaaten aufbewahren müssen. Schließlich sollte jede Einzelbeihilfe einen ausdrücklichen Verweis auf die vorliegende Verordnung enthalten. |

|

(26) |

Um die Wirksamkeit der Vereinbarkeitsvoraussetzungen dieser Verordnung zu stärken, sollte die Kommission im Falle der Nichteinhaltung dieser Vorschriften die Möglichkeit haben, den Rechtsvorteil der Gruppenfreistellung für künftige Beihilfemaßnahmen zu entziehen. Die Kommission sollte den Entzug des Rechtsvorteils der Gruppenfreistellung auf bestimmte Gruppen von Beihilfen, bestimmte Beihilfeempfänger oder Beihilfemaßnahmen bestimmter Behörden beschränken können, wenn die Nichteinhaltung dieser Verordnung nur eine begrenzte Gruppe von Maßnahmen oder bestimmte Behörden betrifft. Ein solcher gezielter Entzug des Rechtsvorteils sollte eine angemessene und direkte Abhilfe für die festgestellte Nichteinhaltung dieser Verordnung darstellen. Im Falle der Nichterfüllung der Vereinbarkeitsvoraussetzungen der Kapitel I und III wird die gewährte Beihilfe nicht unter diese Verordnung und fallen und folglich eine rechtswidrige Beihilfe darstellen, die von der Kommission im einschlägigen Verfahren nach der Verordnung (EG) Nr. 659/1999 geprüft wird. Im Falle der Nichteinhaltung der Vorschriften des Kapitels II ändert der Entzug des Rechtsvorteils der Gruppenfreistellung für künftige Beihilfemaßnahmen nichts daran, dass die früheren Maßnahmen, die die Voraussetzungen dieser Verordnung erfüllten, unter die Gruppenfreistellung fielen. |

|

(27) |

Die in dieser Verordnung verwendete Definition der KMU sollte auf der Definition in der Empfehlung 2003/361/EG der Kommission (13) beruhen, um Unterschiede, die zu Wettbewerbsverfälschungen führen könnten, zu beseitigen, die Koordinierung der Maßnahmen der Union und der nationalen Maßnahmen zugunsten von KMU zu erleichtern und die Transparenz in Verfahrensfragen und die Rechtssicherheit zu erhöhen. |

|

(28) |

Die vorliegende Verordnung sollte für Beihilfen im Fischerei- und Aquakultursektor gelten, die lange Zeit von der Kommission systematisch genehmigt wurden. Bei diesen Beihilfen sollte die Kommission keine Einzelfallprüfung ihrer Vereinbarkeit mit dem Binnenmarkt vornehmen müssen, sofern sie die Voraussetzungen der Verordnung (EU) Nr. 508/2014 erfüllen. |

|

(29) |

Nach Artikel 107 Absatz 2 Buchstabe b AEUV sind Beihilfen zur Beseitigung von Schäden, die durch Naturkatastrophen entstanden sind, mit dem Binnenmarkt vereinbar. Um Rechtssicherheit zu schaffen, muss definiert werden, welche Ereignisse für die Zwecke der Freistellung nach dieser Verordnung eine Naturkatastrophe darstellen können. Im Sinne dieser Verordnung sollten Erdbeben, Erdrutsche, Überschwemmungen (insbesondere Überschwemmungen durch über die Ufer getretene Flüsse oder Seen), Lawinen, Wirbelstürme, Orkane, Vulkanausbrüche und Flächenbrände natürlichen Ursprungs als Naturkatastrophen angesehen werden. Schäden infolge widriger Witterungsverhältnisse wie Sturm, Frost, Hagel, Eis, Regen oder Dürre, die in regelmäßigeren Abständen auftreten, sollten nicht als Naturkatastrophen im Sinne des Artikels 107 Absatz 2 Buchstabe b AEUV betrachtet werden. Um sicherzustellen, dass die Freistellung tatsächlich Beihilfen zur Beseitigung von Schäden durch Naturkatastrophen abdeckt, sollten in dieser Verordnung in Anlehnung an die gängige Praxis die Voraussetzungen festgelegt werden, die erfüllt sein müssen, damit für solche Beihilferegelungen der Rechtsvorteil der Gruppenfreistellung in Anspruch genommen werden kann. Zu diesen Voraussetzungen sollte vor allem gehören, dass die zuständigen Behörden des betreffenden Mitgliedstaats das Ereignis förmlich als Naturkatastrophe anerkannt haben, ein direkter ursächlicher Zusammenhang zwischen der Naturkatastrophe und den dem begünstigten Unternehmen (bei dem es sich auch um ein Unternehmen in Schwierigkeiten handeln kann) entstandenen Schäden besteht und eine Überkompensation vermieden wird. Die Ausgleichsleistungen sollten den Betrag nicht übersteigen, der erforderlich ist, damit für den Beihilfeempfänger wieder die Lage hergestellt wird, in der er sich vor der Naturkatastrophe befand. |

|

(30) |

Gemäß Artikel 15 Absatz 1 Buchstabe f und Artikel 15 Absatz 3 der Richtlinie 2003/96/EG des Rates (14) können die Mitgliedstaaten Steuerbefreiungen oder Steuerermäßigungen gewähren für die Binnenfischerei und die Fischzucht. Diese Maßnahmen sollten daher weiterhin von der Anmeldepflicht nach Artikel 108 Absatz 3 AEUV ausgenommen werden, wenn die Bedingungen der genannten Richtlinie erfüllt sind. Steuerbefreiungen für die Fischerei in EU-Gewässern, die die Mitgliedstaaten gemäß Artikel 14 Absatz 1 Buchstabe c der genannten Richtlinie einführen, sind nicht dem Staat zuzurechnen und sollten daher keine staatliche Beihilfe darstellen. |

|

(31) |

Nach den Erfahrungen der Kommission in diesem Bereich sollte die Beihilfepolitik regelmäßig überarbeitet werden. Die Geltungsdauer dieser Verordnung sollte daher begrenzt sein, und es sollten Übergangsbestimmungen festgelegt werden. Da die Voraussetzungen für die Beihilfegewährung im Rahmen der vorliegenden Verordnung an die Bedingungen für die Anwendung der Verordnung (EU) Nr. 508/2014 (15) angepasst wurden, sollte die Geltungsdauer der vorliegenden Verordnung der Laufzeit der Verordnung (EU) Nr. 508/2014 entsprechen. Für den Fall, dass die vorliegende Verordnung nach Ablauf ihrer Geltungsdauer nicht verlängert wird, sollten die bereits nach dieser Verordnung freigestellten Beihilferegelungen weitere sechs Monate freigestellt bleiben — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

KAPITEL I

GEMEINSAME BESTIMMUNGEN

Artikel 1

Geltungsbereich

1. Diese Verordnung gilt für Beihilfen zugunsten von kleinen und mittleren Unternehmen (KMU), die in der Erzeugung, Verarbeitung oder Vermarktung von Erzeugnissen der Fischerei und der Aquakultur tätig sind.

2. Diese Verordnung gilt unabhängig von der Größe des Beihilfeempfängers auch für Beihilfen, die in der Erzeugung, Verarbeitung oder Vermarktung von Fischerei- und Aquakulturerzeugnissen tätigen Unternehmen zur Beseitigung von Schäden durch Naturkatastrophen gemäß Artikel 44 gewährt werden.

3. Diese Verordnung gilt nicht für

|

(a) |

Beihilfen, deren Höhe sich nach dem Preis oder der Menge vermarkteter Erzeugnisse richtet; |

|

(b) |

Beihilfen für Tätigkeiten im Zusammenhang mit Ausfuhren in Drittländer oder Mitgliedstaaten, insbesondere Beihilfen, die unmittelbar mit den ausgeführten Mengen, dem Aufbau oder dem Betrieb eines Vertriebsnetzes oder anderen laufenden Kosten in Verbindung mit der Ausfuhrtätigkeit zusammenhängen; |

|

(c) |

Beihilfen, die davon abhängig sind, dass einheimische Waren Vorrang vor eingeführten Waren erhalten; |

|

(d) |

Beihilfen für Unternehmen in Schwierigkeiten mit Ausnahme von Beihilfen zur Beseitigung von Schäden durch Naturkatastrophen; |

|

(e) |

Beihilferegelungen, in denen nicht ausdrücklich festgelegt ist, dass einem Unternehmen, das einer Rückforderungsanordnung aufgrund eines früheren Beschlusses der Kommission zur Feststellung der Unzulässigkeit einer Beihilfe und ihrer Unvereinbarkeit mit dem Binnenmarkt nicht nachgekommen ist, keine Einzelbeihilfen gewährt werden dürfen, ausgenommen Beihilferegelungen zur Beseitigung von Schäden durch Naturkatastrophen; |

|

(f) |

Ad-hoc-Beihilfen für ein Unternehmen im Sinne des Buchstabens e; |

|

(g) |

Beihilfen für Maßnahmen, die für eine Unterstützung im Rahmen von Artikel 11 der Verordnung (EU) Nr. 508/2014 in Frage kämen; |

|

(h) |

Beihilfen für Unternehmen, die aus den in Artikel 10 Absätze 1 bis 3 der Verordnung (EU) Nr. 508/2014 dargelegten Gründen keine Unterstützung aus dem Europäischen Meeres- und Fischereifonds beantragen können. |

4. Diese Verordnung gilt nicht für Beihilfemaßnahmen, die als solche durch die mit ihnen verbundenen Voraussetzungen oder durch ihre Finanzierungsmethode zu einem nicht abtrennbaren Verstoß gegen Unionsrecht führen, insbesondere:

|

(a) |

Beihilfemaßnahmen, bei denen die Gewährung der Beihilfe davon abhängig ist, dass der Beihilfeempfänger seinen Sitz in dem betreffenden Mitgliedstaat hat oder überwiegend in diesem Mitgliedstaat niedergelassen ist; es kann jedoch verlangt werden, dass der Beihilfeempfänger zum Zeitpunkt der Auszahlung der Beihilfe eine Betriebsstätte oder Niederlassung in dem die Beihilfe gewährenden Mitgliedstaat hat; |

|

(b) |

Beihilfemaßnahmen, bei denen die Gewährung der Beihilfe davon abhängig ist, dass der Beihilfeempfänger einheimische Waren verwendet oder einheimische Dienstleistungen in Anspruch nimmt; |

|

(c) |

Beihilfemaßnahmen, mit denen die Möglichkeit eingeschränkt wird, dass die Beihilfeempfänger die Ergebnisse von Forschung, Entwicklung und Innovation in anderen Mitgliedstaaten nutzen. |

Artikel 2

Anmeldeschwelle

1. Diese Verordnung gilt nicht für Beihilfen für Vorhaben mit beihilfefähigen Kosten von mehr als 2 Mio. EUR oder für Beihilfen, deren Betrag 1 Mio. EUR pro Beihilfeempfänger und Jahr überschreitet.

2. Die in Absatz 1 genannten Schwellenwerte sollten nicht durch eine künstliche Aufspaltung von Beihilferegelungen oder Fördervorhaben umgangen werden.

Artikel 3

Begriffsbestimmungen

Für die Zwecke dieser Verordnung bezeichnet der Ausdruck

|

(1) |

„Beihilfe“ eine Maßnahme, die alle Voraussetzungen des Artikels 107 Absatz 1 AEUV erfüllt; |

|

(2) |

„kleine und mittlere Unternehmen“ oder „KMU“ Unternehmen, die die Voraussetzungen des Anhangs I erfüllen; |

|

(3) |

„Erzeugnisse der Fischerei und der Aquakultur“ die in Anhang I der Verordnung (EU) Nr. 1379/2013 des Europäischen Parlaments und des Rates vom 11. Dezember 2013 (16) aufgeführten Erzeugnisse; |

|

(4) |

„Naturkatastrophen“ Erdbeben, Lawinen, Erdrutsche, Überschwemmungen, Wirbelstürme, Orkane, Vulkanausbrüche und Flächenbrände natürlichen Ursprungs; |

|

(5) |

„Unternehmen in Schwierigkeiten“ ein Unternehmen, auf das mindestens einer der folgenden Umstände zutrifft:

|

|

(6) |

„Ad-hoc-Beihilfe“ eine Beihilfe, die nicht auf der Grundlage einer Beihilferegelung gewährt wird; |

|

(7) |

„Beihilferegelung“ eine Regelung, nach der Unternehmen, die in der Regelung allgemein und abstrakt definiert sind, ohne nähere Durchführungsmaßnahmen Einzelbeihilfen gewährt werden können, beziehungsweise eine Regelung, nach der einem oder mehreren Unternehmen für unbestimmte Zeit und/oder in unbestimmter Höhe Beihilfen gewährt werden können, die nicht an ein bestimmtes Vorhaben gebunden sind; |

|

(8) |

„Einzelbeihilfen“

|

|

(9) |

„Bruttosubventionsäquivalent“ die Höhe der Beihilfe, wenn diese als Zuschuss für den Beihilfeempfänger gewährt worden wäre, vor Abzug von Steuern und sonstigen Abgaben; |

|

(10) |

„rückzahlbarer Vorschuss“ einen für ein Vorhaben gewährten Kredit, der in einer oder mehreren Tranchen ausgezahlt wird und dessen Rückzahlungsbedingungen vom Ergebnis des Vorhabens abhängen; |

|

(11) |

„Beginn der Arbeiten“ entweder den Beginn der Bauarbeiten für die Investition oder die erste rechtsverbindliche Verpflichtung zur Bestellung von Ausrüstung oder eine andere Verpflichtung, die die Investition unumkehrbar macht, wobei der früheste dieser Zeitpunkte maßgebend ist. Der Kauf von Grundstücken und Vorarbeiten wie die Einholung von Genehmigungen und die Erstellung vorläufiger Durchführbarkeitsstudien gelten nicht als Beginn der Arbeiten. Bei einer Übernahme ist der „Beginn der Arbeiten“ der Zeitpunkt des Erwerbs der unmittelbar mit der erworbenen Betriebsstätte verbundenen Vermögenswerte; |

|

(12) |

„steuerliche Folgeregelung“ eine Regelung in Form von Steuervergünstigungen, die eine geänderte Fassung einer früher bestehenden Regelung in Form von Steuervergünstigungen darstellt und diese ersetzt; |

|

(13) |

„Beihilfeintensität“ die in Prozent der beihilfefähigen Kosten ausgedrückte Höhe der Beihilfe vor Abzug von Steuern und sonstigen Abgaben; |

|

(14) |

„Tag der Gewährung der Beihilfe“ den Tag, an dem der Beihilfeempfänger nach dem geltenden nationalen Recht einen Rechtsanspruch auf die Beihilfe erwirbt. |

Artikel 4

Freistellungsvoraussetzungen

1. Beihilferegelungen, Einzelbeihilfen auf der Grundlage von Beihilferegelungen und Ad-hoc-Beihilfen sind im Sinne des Artikels 107 Absatz 2 oder 3 AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht nach Artikel 108 Absatz 3 AEUV ausgenommen, sofern diese Beihilfen die Voraussetzungen des Kapitels I dieser Verordnung sowie die für die betreffende Gruppe von Beihilfen geltenden Voraussetzungen des Kapitels III erfüllen.

2. Beihilfen werden nach dieser Verordnung nur dann freigestellt, wenn sie ausdrücklich vorsehen, dass die Beihilfeempfänger während der Laufzeit der Beihilfemaßnahme die Vorschriften der Gemeinsamen Fischereipolitik einhalten müssen und dass im Falle der Nichteinhaltung dieser Vorschriften während der Laufzeit die Beihilfe nach Maßgabe der Schwere des Verstoßes wieder einzuziehen ist.

Artikel 5

Transparenz der Beihilfen

1. Diese Verordnung gilt nur für Beihilfen, deren Bruttosubventionsäquivalent sich im Voraus genau berechnen lässt, ohne dass eine Risikobewertung erforderlich ist („transparente Beihilfen“).

2. Als transparent gelten folgende Gruppen von Beihilfen:

|

(a) |

Beihilfen in Form von Zuschüssen und Zinszuschüssen; |

|

(b) |

Beihilfen in Form von Krediten, wenn das Bruttosubventionsäquivalent auf der Grundlage des zum Gewährungszeitpunkt geltenden Referenzzinssatzes berechnet wurde; |

|

(c) |

Beihilfen in Form von Garantien,

|

|

(d) |

Beihilfen in Form von Steuervergünstigungen, wenn darin eine Obergrenze vorgesehen ist, damit die geltenden Schwellenwerte nicht überschritten werden; |

|

(e) |

Beihilfen in Form rückzahlbarer Vorschüsse, sofern der nominale Gesamtbetrag des rückzahlbaren Vorschusses die nach dieser Verordnung geltenden Schwellenwerte nicht übersteigt oder sofern vor der Durchführung der Maßnahme die Methode für die Berechnung des Bruttosubventionsäquivalents des rückzahlbaren Vorschusses bei der Kommission angemeldet und von ihr genehmigt wurde. |

3. Für die Zwecke dieser Verordnung gelten die folgenden Kategorien von Beihilfen nicht als transparente Beihilfen:

|

(a) |

Beihilfen in Form von Kapitalzuführungen; |

|

(b) |

Beihilfen in Form von Risikofinanzierungsmaßnahmen. |

Artikel 6

Anreizeffekt

1. Diese Verordnung gilt nur für Beihilfen, die einen Anreizeffekt haben.

2. Beihilfen gelten als Beihilfen mit Anreizeffekt, wenn der Beihilfeempfänger vor Beginn der Arbeiten für das Vorhaben oder die Tätigkeit einen schriftlichen Beihilfeantrag an dem betreffenden Mitgliedstaat gerichtet hat. Der Beihilfeantrag muss mindestens die folgenden Angaben enthalten:

|

(a) |

Name und Größe des Unternehmens; |

|

(b) |

Beschreibung des Vorhabens oder der Tätigkeit, einschließlich Zeitpunkt des Beginns und des Abschlusses; |

|

(c) |

Standort des Vorhabens oder der Tätigkeit; |

|

(d) |

Aufstellung der beihilfefähigen Kosten; |

|

(e) |

Art der Beihilfe (z. B. Zuschuss, Kredit, Garantie, rückzahlbarer Vorschuss oder Kapitalzuführung) und Höhe der für das Vorhaben benötigten öffentlichen Finanzierung. |

3. Abweichend von Absatz 2 gelten Maßnahmen in Form von Steuervergünstigungen als Beihilfen mit Anreizeffekt, sofern folgende Voraussetzungen erfüllt sind:

|

(a) |

Die Maßnahme begründet einen auf objektiven Kriterien beruhenden Anspruch auf die Beihilfe, ohne dass es zusätzlich einer Ermessensentscheidung des Mitgliedstaats bedarf, und |

|

(b) |

die Maßnahme ist vor Beginn der Arbeiten für das geförderte Vorhaben oder die geförderte Tätigkeit eingeführt worden und in Kraft getreten; dies gilt jedoch nicht für steuerliche Folgeregelungen, wenn die Tätigkeit bereits unter Vorläuferregelungen in Form von Steuervergünstigungen fiel. |

4. Abweichend von den Absätzen 1 und 2 müssen folgende Kategorien von Beihilfen keinen Anreizeffekt haben:

|

(a) |

Beihilfen zur Behebung von durch Naturkatastrophen entstandenen Schäden, wenn die Bedingungen des Artikels 44 erfüllt sind; |

|

(b) |

Beihilfen in Form von durch die Mitgliedstaaten erlassenen Steuerbefreiungen oder Steuerermäßigungen gemäß Artikel 15 Absatz 1 Buchstabe f und Artikel 15 Absatz 3 der Richtlinie 2003/96/EG, wenn die Bedingungen des Artikels 45 dieser Verordnung erfüllt sind |

Artikel 7

Beihilfeintensität und beihilfefähige Kosten

1. Für die Berechnung der Beihilfeintensität und der beihilfefähigen Kosten werden die Beträge vor Abzug von Steuern und sonstigen Abgaben herangezogen. Die beihilfefähigen Kosten sind durch schriftliche Unterlagen zu belegen, die klar, spezifisch und aktuell sein müssen.

2. Werden Beihilfen nicht in Form von Zuschüssen gewährt, so entspricht der Beihilfebetrag ihrem Bruttosubventionsäquivalent.

3. In mehreren Tranchen zu zahlende Beihilfen werden auf ihren Wert am Tag der Gewährung der Beihilfe abgezinst. Die beihilfefähigen Kosten werden auf ihren Wert am Tag der Gewährung der Beihilfe abgezinst. Für die Abzinsung wird der am Tag der Gewährung der Beihilfe geltende Abzinsungssatz herangezogen.

4. Werden Beihilfen in Form von Steuervergünstigungen gewährt, so wird für die Abzinsung der Beihilfetranchen der Abzinsungssatz herangezogen, der jeweils zu den Daten gilt, an denen die Steuervergünstigung wirksam wird.

5. Werden Beihilfen in Form rückzahlbarer Vorschüsse gewährt, die mangels einer akzeptierten Methode für die Berechnung ihres Bruttosubventionsäquivalents als Prozentsatz der beihilfefähigen Kosten ausgedrückt sind, und ist in der Maßnahme vorgesehen, dass die Vorschüsse im Falle des Erfolgs des Vorhabens, der auf der Grundlage einer schlüssigen und vorsichtigen Hypothese definiert ist, zu einem Zinssatz zurückgezahlt werden, der mindestens dem am Tag der Gewährung der Beihilfe geltenden Abzinsungssatz entspricht, so können die in Kapitel III festgelegten Beihilfehöchstintensitäten um 10 Prozentpunkte angehoben werden.

6. Die beihilfefähigen Kosten müssen den Anforderungen der Artikel 67 bis 69 der Verordnung (EU) Nr. 1303/2013 des Europäischen Parlaments und des Rates (19) entsprechen.

Artikel 8

Kumulierung

1. Bei der Prüfung, ob die Anmeldeschwellen gemäß Artikel 2 und die Beihilfehöchstintensitäten gemäß Kapitel III eingehalten sind, wird der Gesamtbetrag der öffentlichen Unterstützung für die geförderte Tätigkeit, das geförderte Vorhaben oder das geförderte Unternehmen berücksichtigt, unabhängig davon, ob die Förderung aus kommunalen, regionalen, nationalen oder EU-Quellen finanziert wird.

2. Nach dieser Verordnung freigestellte Beihilfen können kumuliert werden mit

|

(a) |

anderen staatlichen Beihilfen, sofern diese Maßnahmen andere bestimmbare beihilfefähige Kosten betreffen; |

|

(b) |

anderen staatlichen Beihilfen für dieselben, sich teilweise oder vollständig überschneidenden beihilfefähigen Kosten, jedoch nur, wenn durch diese Kumulierung die höchste nach dieser Verordnung für diese Beihilfen geltende Beihilfeintensität beziehungsweise der höchste nach dieser Verordnung für diese Beihilfen geltende Beihilfebetrag nicht überschritten wird. |

3. Nach dieser Verordnung freigestellte staatliche Beihilfen dürfen nicht mit De-minimis-Beihilfen für dieselben beihilfefähigen Kosten kumuliert werden, wenn durch diese Kumulierung die Beihilfeintensitäten gemäß Kapitel III überschritten werden.

Artikel 9

Veröffentlichung und Informationen

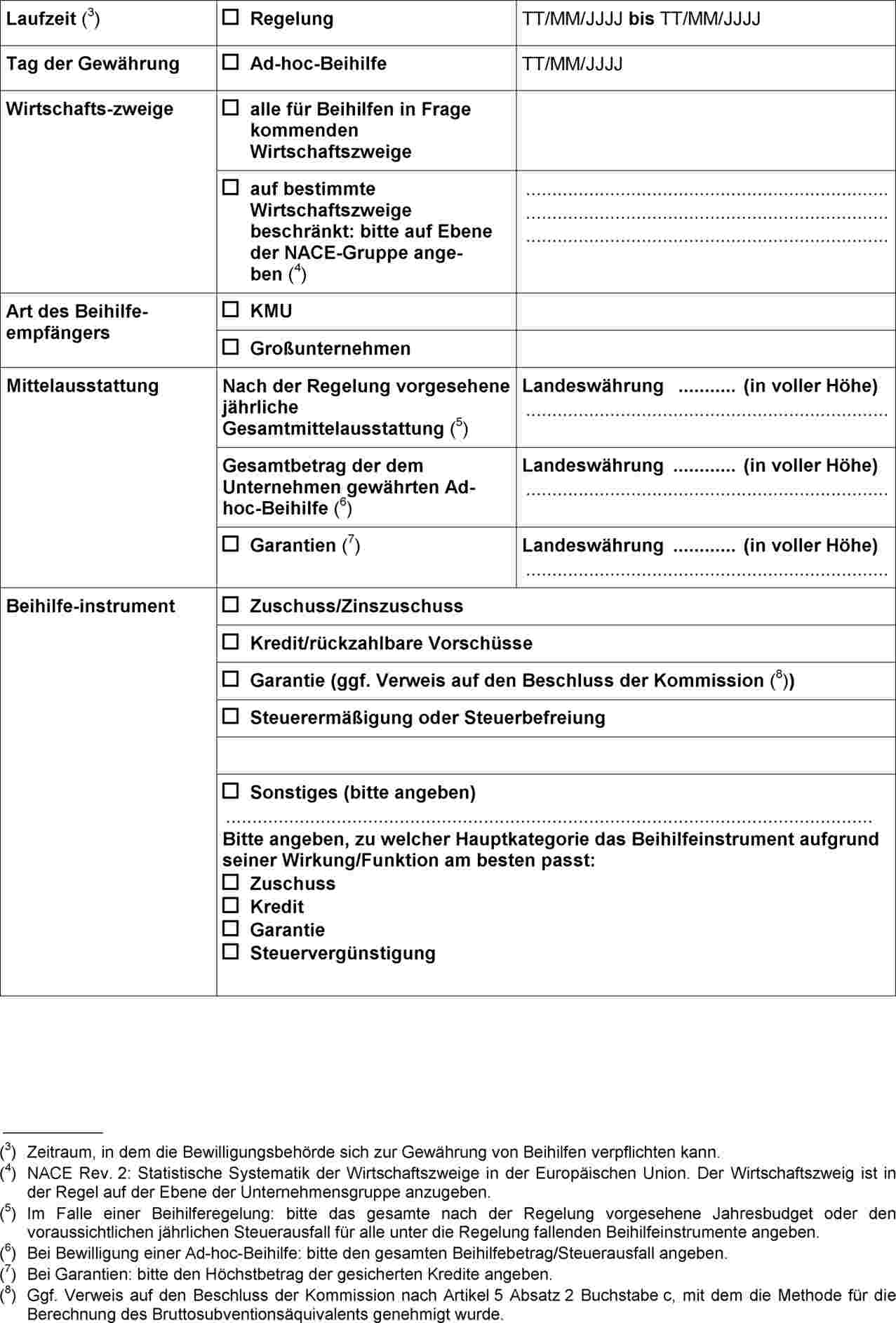

1. Der betreffende Mitgliedstaat stellt sicher, dass folgende Informationen auf einer umfassenden Beihilfe-Website auf nationaler oder regionaler Ebene veröffentlicht werden:

|

(a) |

die Kurzbeschreibungen gemäß Artikel 11 in dem in Anhang II festgelegten Standardformat oder ein Link, der Zugang dazu bietet; |

|

(b) |

der volle Wortlaut jeder Beihilfemaßnahme gemäß Artikel 11 oder ein Link, der Zugang dazu bietet; |

|

(c) |

die in Anhang III genannten Informationen über jede Einzelbeihilfe von mehr als 30 000 EUR. |

2. Bei Regelungen in Form von Steuervergünstigungen gelten die Voraussetzungen nach Absatz 1 Buchstabe c als erfüllt, wenn der Mitgliedstaat die erforderlichen Informationen über die einzelnen Beihilfebeträge in den folgenden Spannen (in Mio. EUR) veröffentlicht:

|

(a) |

0,03–0,2; |

|

(b) |

0,2–0,4; |

|

(c) |

0,4–0,6; |

|

(d) |

0,6–0,8; |

|

(e) |

0,8–1. |

3. Die in Absatz 1 Buchstabe c genannten Informationen müssen wie in Anhang III beschrieben in standardisierter Form strukturiert und zugänglich gemacht werden und mit effizienten Such- und Downloadfunktionen abgerufen werden können. Die in Absatz 1 genannten Informationen sind innerhalb von sechs Monaten nach dem Tag der Gewährung der Beihilfe beziehungsweise für Beihilfen in Form von Steuervergünstigungen innerhalb eines Jahres nach dem Abgabetermin für die Steuererklärung zu veröffentlichen und müssen mindestens zehn Jahre ab dem Tag der Gewährung der Beihilfe zur Verfügung stehen.

4. Jede Beihilferegelung und jede Einzelbeihilfe enthält insbesondere einen ausdrücklichen Verweis auf diese Verordnung unter Angabe des Titels und der Fundstelle im Amtsblatt der Europäischen Union sowie auf die einschlägigen besonderen Bestimmungen des Kapitels III beziehungsweise gegebenenfalls auf die nationalen Rechtsvorschriften, mit denen die Einhaltung der einschlägigen Bestimmungen dieser Verordnung gewährleistet wird. Durchführungsvorschriften und Änderungen sind beizufügen.

5. Die Kommission veröffentlicht auf ihrer Website

|

(a) |

die Links zu den in Absatz 1 genannten Beihilfe-Websites, |

|

(b) |

die Kurzbeschreibungen gemäß Artikel 11. |

6. Die Mitgliedstaaten kommen den Bestimmungen dieses Artikels spätestens zwei Jahre nach Inkrafttreten dieser Verordnung nach.

KAPITEL II

MONITORING

Artikel 10

Entzug des Rechtsvorteils der Gruppenfreistellung

Gewährt ein Mitgliedstaat angeblich nach dieser Verordnung von der Anmeldepflicht befreite Beihilfen, ohne dass die Voraussetzungen der Kapitel I, II und III erfüllt sind, so kann die Kommission, nachdem sie dem Mitgliedstaat Gelegenheit zur Stellungnahme gegeben hat, einen Beschluss erlassen, nach dem alle oder einige der künftigen Beihilfemaßnahmen des betreffenden Mitgliedstaats, die ansonsten die Voraussetzungen dieser Verordnung erfüllen würden, nach Artikel 108 Absatz 3 AEUV bei der Kommission anzumelden sind. Die anzumeldenden Maßnahmen können auf Maßnahmen beschränkt werden, bei denen bestimmte Arten von Beihilfen oder die zugunsten bestimmter Beihilfeempfänger oder durch bestimmte Behörden des betreffenden Mitgliedstaats gewährt werden.

Artikel 11

Berichterstattung

Die Mitgliedstaaten übermitteln der Kommission

|

(a) |

über deren elektronisches Anmeldesystem die Kurzbeschreibung jeder auf der Grundlage der vorliegenden Verordnung freigestellten Maßnahme innerhalb von 20 Arbeitstagen nach ihrem Inkrafttreten in dem in Anhang II festgelegten Format zusammen mit einem Link, der Zugang zum vollen Wortlaut der Beihilfemaßnahme einschließlich Änderungen bietet; |

|

(b) |

im Einklang mit der Verordnung (EG) Nr. 794/2004 der Kommission (20) einen Jahresbericht in elektronischer Form über die Anwendung dieser Verordnung mit den nach der Verordnung (EG) Nr. 794/2004 für jedes ganze Jahr oder jeden Teil eines Jahres, in dem die vorliegende Verordnung gilt, anzugebenden Informationen. |

Artikel 12

Monitoring

Damit die Kommission die nach dieser Verordnung von der Anmeldepflicht ausgenommenen Beihilfen überwachen kann, führen die Mitgliedstaaten ausführliche Aufzeichnungen mit den Informationen und Belegen, die notwendig sind, um feststellen zu können, dass alle Voraussetzungen dieser Verordnung erfüllt sind. Diese Aufzeichnungen sind ab dem Tag, an dem die Ad-hoc-Beihilfe oder die letzte Beihilfe auf der Grundlage der Regelung gewährt wurde, zehn Jahre lang aufzubewahren. Der betreffende Mitgliedstaat übermittelt der Kommission innerhalb von 20 Arbeitstagen oder eines in dem Auskunftsersuchen festgesetzten längeren Zeitraums alle Informationen und Unterlagen, die die Kommission für die Überwachung der Anwendung dieser Verordnung für erforderlich hält.

KAPITEL III

BESONDERE BESTIMMUNGEN FÜR EINZELNE BEIHILFEGRUPPEN

ABSCHNITT 1

Nachhaltige Entwicklung der fischerei

Artikel 13

Innovationsbeihilfen

Beihilfen für Innovationen in der Fischerei, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 26 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 14

Beihilfen für Beratungsdienste

Beihilfen für Beratungsdienste, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 27 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 15

Beihilfen für Partnerschaften zwischen Wissenschaftlern und Fischern

Beihilfen für Partnerschaften zwischen Wissenschaftlern und Fischern, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 28 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 16

Beihilfen zur Förderung von Humankapital, der Schaffung von Arbeitsplätzen und des sozialen Dialogs

Beihilfen zur Förderung von Humankapital, der Schaffung von Arbeitsplätzen und des sozialen Dialogs, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 29 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 17

Beihilfen zur Förderung der Diversifizierung und neuer Einkommensquellen

Beihilfen zur Förderung der Diversifizierung und neuer Einkommensquellen, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 30 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 18

Beihilfen für Unternehmensgründungen junger Fischer

Beihilfen für Unternehmensgründungen junger Fischer, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 31 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 19

Beihilfen zur Förderung von Gesundheit und Sicherheit

Beihilfen zur Förderung von Gesundheit und Sicherheit, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 32 der Verordnung (EU) Nr. 508/2014 sowie der auf der Grundlage von Artikel 32 Absatz 4 der genannten Verordnung erlassenen delegierten Rechtsakte erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 20

Beihilfen für Fonds auf Gegenseitigkeit für widrige Witterungsverhältnisse und Umweltvorfälle

Beihilfen für Fonds auf Gegenseitigkeit für widrige Witterungsverhältnisse und Umweltvorfälle, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 35 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 21

Beihilfen zur Unterstützung für die Systeme zur Zuteilung von Fangmöglichkeiten

Beihilfen zur Unterstützung für die Systeme zur Zuteilung von Fangmöglichkeiten, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 36 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 22

Beihilfen zur Unterstützung der Planung und der Durchführung von Bestandserhaltungsmaßnahmen und der regionalen Zusammenarbeit

Beihilfen zur Unterstützung der Planung und der Durchführung von Bestandserhaltungsmaßnahmen und der regionalen Zusammenarbeit, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 37 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 23

Beihilfen zur Begrenzung der Folgen des Fischfangs für die Meeresumwelt und zur Anpassung des Fischfangs im Interesse des Artenschutzes

Beihilfen zur Begrenzung der Folgen des Fischfangs für die Meeresumwelt und zur Anpassung des Fischfangs im Interesse des Artenschutzes, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 38 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 24

Beihilfen für Innovation im Zusammenhang mit der Erhaltung biologischer Meeresschätze

Beihilfen für Innovation im Zusammenhang mit der Erhaltung biologischer Meeresschätze, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 39 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 25

Beihilfen für den Schutz und die Wiederherstellung von Meeresbiodiversität und Meeresökosystemen sowie für Ausgleichsregelungen im Rahmen nachhaltiger Fangtätigkeiten

Beihilfen für den Schutz und die Wiederherstellung von Meeresbiodiversität und Meeresökosysteme sowie für Ausgleichsregelungen im Rahmen nachhaltiger Fangtätigkeiten, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 40 der Verordnung (EU) Nr. 508/2014 sowie der auf der Grundlage von Artikel 40 Absatz 4 der genannten Verordnung erlassenen delegierten Rechtsakte erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 26

Beihilfen zur Verbesserung der Energieeffizienz und zur Eindämmung der Folgen des Klimawandels

Beihilfen zur Verbesserung der Energieeffizienz und zur Eindämmung der Folgen des Klimawandels, mit Ausnahme von Beihilfen für den Austausch oder die Modernisierung von Motoren, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 41 der Verordnung (EU) Nr. 508/2014 sowie der auf der Grundlage von Artikel 41 Absatz 10 der genannten Verordnung erlassenen delegierten Rechtsakte erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 27

Beihilfen für Mehrwert, Produktqualität und Nutzung unerwünschter Fänge

Beihilfen für Mehrwert, Produktqualität und Nutzung unerwünschter Fänge, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 42 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 28

Beihilfen für Fischereihäfen, Anlandestellen, Auktionshallen und Schutzeinrichtungen

Beihilfen für Fischereihäfen, Anlandestellen, Auktionshallen und Schutzeinrichtungen, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 43 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 29

Beihilfen für Binnenfischerei sowie Fauna und Flora in Binnengewässern

Beihilfen für Binnenfischerei sowie Fauna und Flora in Binnengewässern, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen von Artikel 25 Absätze 1 und 2 sowie Artikel 44 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

ABSCHNITT 2

Nachhaltige entwicklung der Aquakultur

Artikel 30

Beihilfen für Innovation in der Aquakultur

Beihilfen für Innovation in der Aquakultur, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen der Artikel 46 und 47 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 31

Beihilfen für produktive Investitionen in der Aquakultur

Beihilfen für produktive Investitionen in der Aquakultur, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen der Artikel 46 und 48 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 32

Beihilfen für Betriebsführungs-, Vertretungs- und Beratungsdienste für Aquakulturunternehmen

Beihilfen für Betriebsführungs-, Vertretungs- und Beratungsdienste für Aquakulturunternehmen, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen der Artikel 46 und 49 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 33

Beihilfen zur Förderung von Humankapital und Vernetzung im Aquakultursektor

Beihilfen zur Förderung von Humankapital und Vernetzung im Aquakultursektor, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen der Artikel 46 und 50 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 34

Beihilfen zur Steigerung des Potenzials von Aquakulturanlagen

Beihilfen zur Steigerung des Potenzials von Aquakulturanlagen, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen der Artikel 46 und 51 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 35

Beihilfen zur Förderung neuer Aquakulturproduzenten, die nachhaltige Aquakultur praktizieren

Beihilfen zur Förderung neuer Aquakulturproduzenten, die nachhaltige Aquakultur praktizieren, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen der Artikel 46 und 52 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 36

Beihilfen für die Umstellung auf Umweltmanagement und Umweltbetriebsprüfungen und ökologische/biologische Aquakultur

Beihilfen für die Umstellung auf Umweltmanagement und Umweltbetriebsprüfungen und ökologische/biologische Aquakultur, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen der Artikel 46 und 53 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 37

Beihilfen für Umweltleistungen erbringende Aquakultur

Beihilfen für Umweltleistungen erbringende Aquakultur, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen der Artikel 46 und 54 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 38

Beihilfen für gesundheitspolitische Maßnahmen

Beihilfen für gesundheitspolitische Maßnahmen, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen der Artikel 46 und 55 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 39

Beihilfen zur Förderung von Tiergesundheit und Tierschutz

Beihilfen zur Förderung von Tiergesundheit und Tierschutz, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen der Artikel 46 und 56 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 40

Beihilfen zur Versicherung von Aquakulturbeständen

Beihilfen zur Versicherung von Aquakulturbeständen, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen der Artikel 46 und 57 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

ABSCHNITT 3

Massnahmen im Bereich Vermarktung und Verarbeitung

Artikel 41

Beihilfen für Vermarktungsmaßnahmen

Beihilfen für Vermarktungsmaßnahmen, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen des Artikels 68 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 42

Beihilfen für die Verarbeitung von Fischerei- und Aquakulturerzeugnissen

Beihilfen für die Verarbeitung von Fischerei- und Aquakulturerzeugnissen, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen des Artikels 69 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

ABSCHNITT 4

Andere Beihilfegruppen

Artikel 43

Beihilfen für die Datenerhebung

Beihilfen für die Datenerhebung, die die Voraussetzungen nach Kapitel I erfüllen, sind im Sinne von Artikel 107 Absatz 3 Buchstabe c AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern

|

(a) |

die Beihilfen die Voraussetzungen des Artikels 77 der Verordnung (EU) Nr. 508/2014 erfüllen und |

|

(b) |

die Höhe der Beihilfen als Bruttosubventionsäquivalent die maximale Intensität der öffentlichen Beihilfen gemäß Artikel 95 der Verordnung (EU) Nr. 508/2014 sowie gemäß den auf der Grundlage von Artikel 95 Absatz 5 der genannten Verordnung erlassenen Durchführungsrechtsakten nicht überschreitet. |

Artikel 44

Beihilfen zur Beseitigung von Schäden durch Naturkatastrophen

1. Beihilfen zur Beseitigung von Schäden durch Naturkatastrophen sind im Sinne von Artikel 107 Absatz 2 Buchstabe b AEUV mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen, sofern die Voraussetzungen des vorliegenden Artikels und des Kapitels I erfüllt sind.

2. Beihilfen gemäß diesem Artikel werden unter folgenden Voraussetzungen gewährt:

|

(a) |

Die zuständige Behörde des betreffenden Mitgliedstaats hat das Ereignis förmlich als Naturkatastrophe anerkannt und |

|

(b) |

es besteht ein unmittelbarer kausaler Zusammenhang zwischen der Naturkatastrophe und dem Schaden, der dem Unternehmen entstanden ist. |

3. Die Beihilfen werden direkt an das betroffene Unternehmen gezahlt.

4. Beihilferegelungen, die eine bestimmte Naturkatastrophe betreffen, werden innerhalb von drei Jahren nach Eintritt der Naturkatastrophe eingeführt. Die Beihilfen werden innerhalb von vier Jahren nach dem genannten Zeitpunkt ausgezahlt.

5. Als beihilfefähige Kosten gelten die unmittelbar durch die Naturkatastrophe verursachten Schäden, die von einer Behörde, einem von der Bewilligungsbehörde anerkannten unabhängigen Sachverständigen oder einem Versicherungsunternehmen geschätzt wurden. Zu diesen Schäden kann Folgendes zählen:

|

(a) |

Sachschäden an Vermögenswerten wie Gebäuden, Ausrüstung, Maschinen, Lagerbeständen und Produktionsmitteln; |

|

(b) |

Einkommensverluste aufgrund der vollständigen oder teilweisen Aussetzung der Betriebstätigkeit für einen Zeitraum von maximal sechs Monaten nach Eintritt der Naturkatastrophe. |

6. Der Sachschaden wird auf der Grundlage der Reparaturkosten oder des wirtschaftlichen Wertes des betroffenen Vermögenswerts vor der Naturkatastrophe berechnet. Er darf nicht höher sein als die Reparaturkosten oder die durch die Katastrophe verursachte Minderung des Marktwerts, d. h. die Differenz zwischen dem Wert unmittelbar vor der Naturkatastrophe und dem Wert unmittelbar danach.

7. Die Einkommensverluste werden wie folgt berechnet:

|

(a) |

Substraktion des Ergebnisses der Multiplikation der Menge der Fischerei- und Aquakulturerzeugnisse, die im Jahr der Naturkatastrophe oder in jedem folgenden Jahr produziert wurde, welches von der vollständigen oder teilweisen Zerstörung der Produktionsmittel betroffen war, mit dem in jenem Jahr erzielten durchschnittlichen Verkaufspreis vom |

|

(b) |

Ergebnis der Multiplikation der jährlichen Durchschnittsmenge an Fischerei- und Aquakulturerzeugnissen, die in dem der Naturkatastrophe vorangegangenen Dreijahreszeitraum — oder im Dreijahresdurchschnitt des der Naturkatastrophe vorangegangenen Fünfjahreszeitraums unter Ausschluss des höchsten und des niedrigsten Werts — produziert wurden, mit dem erzielten durchschnittlichen Verkaufspreis. |

8. Die Schäden werden auf der Ebene des einzelnen Beihilfeempfängers berechnet.

9. Die Beihilfe und die sonstigen Ausgleichszahlungen für Schäden, einschließlich Versicherungsleistungen, sind auf 100 % der beihilfefähigen Kosten begrenzt.

Artikel 45

Steuerbefreiungen und Steuerermäßigungen gemäß der Richtlinie 2003/96/EG

1. Von den Mitgliedstaaten gemäß Artikel 15 Absatz 1 Buchstabe f und Artikel 15 Absatz 3 der Richtlinie 2003/96/EG erlassene Steuerbefreiungen oder Steuerermäßigungen sind mit dem Binnenmarkt im Sinne von Artikel 107 Absatz 3 Buchstabe c vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV befreit, sofern die Bedingungen der Richtlinie 2003/96/EG und des Kapitels I dieser Verordnung erfüllt sind.

2. Die Begünstigten der Steuerbefreiungen und Steuerermäßigungen werden auf der Grundlage transparenter und objektiver Kriterien ausgewählt. Sie sollten gegebenenfalls mindestens die jeweiligen Mindeststeuerbeträge gemäß der Richtlinie 2003/96/EG zahlen.

KAPITEL IV

ÜBERGANGS- UND SCHLUSSBESTIMMUNGEN

Artikel 46

Übergangsbestimmungen

1. Diese Verordnung gilt für Einzelbeihilfen, die vor ihrem Inkrafttreten gewährt wurden, sofern diese Beihilfen alle Voraussetzungen dieser Verordnung mit Ausnahme des Artikels 9 erfüllen.

2. Beihilfen, die vor dem 1. Juli 2014 nach früher geltenden Verordnungen gemäß Artikel 1 der Verordnung (EG) Nr. 994/98 gewährt wurden, sind mit dem Binnenmarkt vereinbar und von der Anmeldepflicht gemäß Artikel 108 Absatz 3 AEUV ausgenommen.

3. Beihilfen, die nicht nach dieser Verordnung oder einer früher geltenden, nach Artikel 1 der Verordnung (EG) Nr. 994/98 erlassenen Verordnung von der Anmeldepflicht nach Artikel 108 Absatz 3 AEUV ausgenommen sind, werden von der Kommission anhand der einschlägigen Rahmen, Leitlinien, Mitteilungen und Bekanntmachungen gewürdigt.

4. Nach Ablauf der Geltungsdauer dieser Verordnung bleiben die nach ihr freigestellten Beihilferegelungen noch während einer Anpassungsfrist von sechs Monaten freigestellt.

Artikel 47

Inkrafttreten und Geltungsdauer

Diese Verordnung tritt am 1. Januar 2015 in Kraft.

Sie gilt bis zum 31. Dezember 2020.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 16. Dezember 2014

Für die Kommission

Der Präsident