EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 02000R1916-20080101

Commission Regulation (EC) No 1916/2000 of 8 September 2000 on implementing Council Regulation (EC) No 530/1999 concerning structural statistics on earnings and on labour costs as regards the definition and transmission of information on structure of earnings (Text with EEA relevance)

Consolidated text: Verordnung (EG) Nr. 1916/2000 der Kommission vom 8. September 2000 zur Durchführung der Verordnung (EG) Nr. 530/1999 des Rates zur Statistik über die Struktur der Verdienste und der Arbeitskosten hinsichtlich der Definition und Übermittlung der Informationen über die Verdienststruktur (Text von Bedeutung für den EWR)

Verordnung (EG) Nr. 1916/2000 der Kommission vom 8. September 2000 zur Durchführung der Verordnung (EG) Nr. 530/1999 des Rates zur Statistik über die Struktur der Verdienste und der Arbeitskosten hinsichtlich der Definition und Übermittlung der Informationen über die Verdienststruktur (Text von Bedeutung für den EWR)

2000R1916 — DE — 01.01.2008 — 002.001

Dieses Dokument ist lediglich eine Dokumentationsquelle, für deren Richtigkeit die Organe der Gemeinschaften keine Gewähr übernehmen

|

VERORDNUNG (EG) Nr. 1916/2000 DER KOMMISSION vom 8. September 2000 zur Durchführung der Verordnung (EG) Nr. 530/1999 des Rates zur Statistik über die Struktur der Verdienste und der Arbeitskosten hinsichtlich der Definition und Übermittlung der Informationen über die Verdienststruktur (Text von Bedeutung für den EWR) (ABl. L 229, 9.9.2000, p.3) |

Geändert durch:

|

|

|

Amtsblatt |

||

|

No |

page |

date |

||

|

VERORDNUNG (EG) Nr 1738/2005 DER KOMMISSION vom 21. Oktober 2005 |

L 279 |

32 |

22.10.2005 |

|

|

VERORDNUNG (EG) Nr. 973/2007 DER KOMMISSION vom 20 August 2007 |

L 216 |

10 |

21.8.2007 |

|

VERORDNUNG (EG) Nr. 1916/2000 DER KOMMISSION

vom 8. September 2000

zur Durchführung der Verordnung (EG) Nr. 530/1999 des Rates zur Statistik über die Struktur der Verdienste und der Arbeitskosten hinsichtlich der Definition und Übermittlung der Informationen über die Verdienststruktur

(Text von Bedeutung für den EWR)

DIE KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN —

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft,

gestützt auf die Verordnung (EG) Nr. 530/1999 des Rates vom 9. März 1999 zur Statistik über die Struktur der Verdienste und der Arbeitskosten ( 1 ), insbesondere auf Artikel 11,

in Erwägung nachstehender Gründe:|

(1) |

Nach Artikel 11 der Verordnung (EG) Nr. 530/1999 des Rates sind Durchführungsmaßnahmen für die Definition und Untergliederung der zu liefernden Informationen sowie für das geeignete technische Format für die Übermittlung der Ergebnisse erforderlich. |

|

(2) |

Die in dieser Richtlinie vorgesehenen Maßnahmen stehen in Einklang mit der Stellungnahme des durch den Beschluss 89/382/EWG, Euratom des Rates ( 2 ) eingesetzten Ausschusses für das Statistische Programm — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

Artikel 1

Definition und Untergliederung der Informationen

Nach Artikel 6 der Verordnung (EG) Nr. 530/1999 liefern die Mitgliedstaaten Informationen über die in Anhang I zu dieser Verordnung aufgeführten Variablen.

Zu diesem Zweck werden die Definitionen der Variablen in Anhang II zu dieser Verordnung festgelegt.

Artikel 2

Technisches Format für die Übermittlung der Ergebnisse

Das für die Übermittlung der Ergebnisse zu verwendende technische Format wird in Anhang III zu dieser Verordnung festgelegt.

Artikel 3

Inkrafttreten

Diese Verordnung tritt am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Gemeinschaften in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

ANHANG I

LISTE DER VARIABLEN

1. Informationen über die örtliche Einheit, zu der die Arbeitnehmer aus der Stichprobe gehören

|

1.1 |

Geografische Lage der örtlichen Einheit (NUTS-1) |

|

1.2 |

Größe des Unternehmens, zu dem die örtliche Einheit gehört |

|

1.3 |

Hauptwirtschaftszweig der örtlichen Einheit ( ►M2 NACE Rev. 2 ◄ ) |

|

1.4 |

Form der wirtschaftlichen und finanziellen Kontrolle |

|

1.5 |

Tarifvertrag |

|

1.6 |

Gesamtzahl der Arbeitnehmer in der örtlichen Einheit im Berichtsmonat (fakultativ) |

|

1.7 |

Zugehörigkeit der örtlichen Einheit zu einer Unternehmensgruppe (fakultativ) |

2. Informationen über die individuellen Merkmale der einzelnen Arbeitnehmer in der Stichprobe für den Berichtsmonat

|

2.1 |

Geschlecht |

|

2.2 |

Alter |

|

2.3 |

Beruf (ISCO 88 (COM)) |

|

2.4 |

Führungs- oder Aufsichtstätigkeit (fakultativ) |

|

2.5 |

Höchster Abschluss der allgemeinen und beruflichen Bildung (ISCED 97) |

|

2.6 |

Dauer der Betriebszugehörigkeit |

|

2.7 |

Vertragliche Arbeitszeit (Voll- oder Teilzeit)

|

|

2.8 |

Art des Arbeitsvertrags |

|

2.9 |

Staatsbürgerschaft (fakultativ) |

3. Informationen über Arbeitszeit für die Arbeitnehmer in der Stichprobe

|

3.1 |

Zahl der Wochen im Berichtsjahr, auf die sich der Bruttojahresverdienst bezieht |

|

3.2 |

Zahl der im Berichtsmonat bezahlten Arbeitsstunden

|

|

3.3 |

Jährliche Urlaubstage |

|

3.4 |

Sonstige jährliche Abwesenheitstage (fakultativ) |

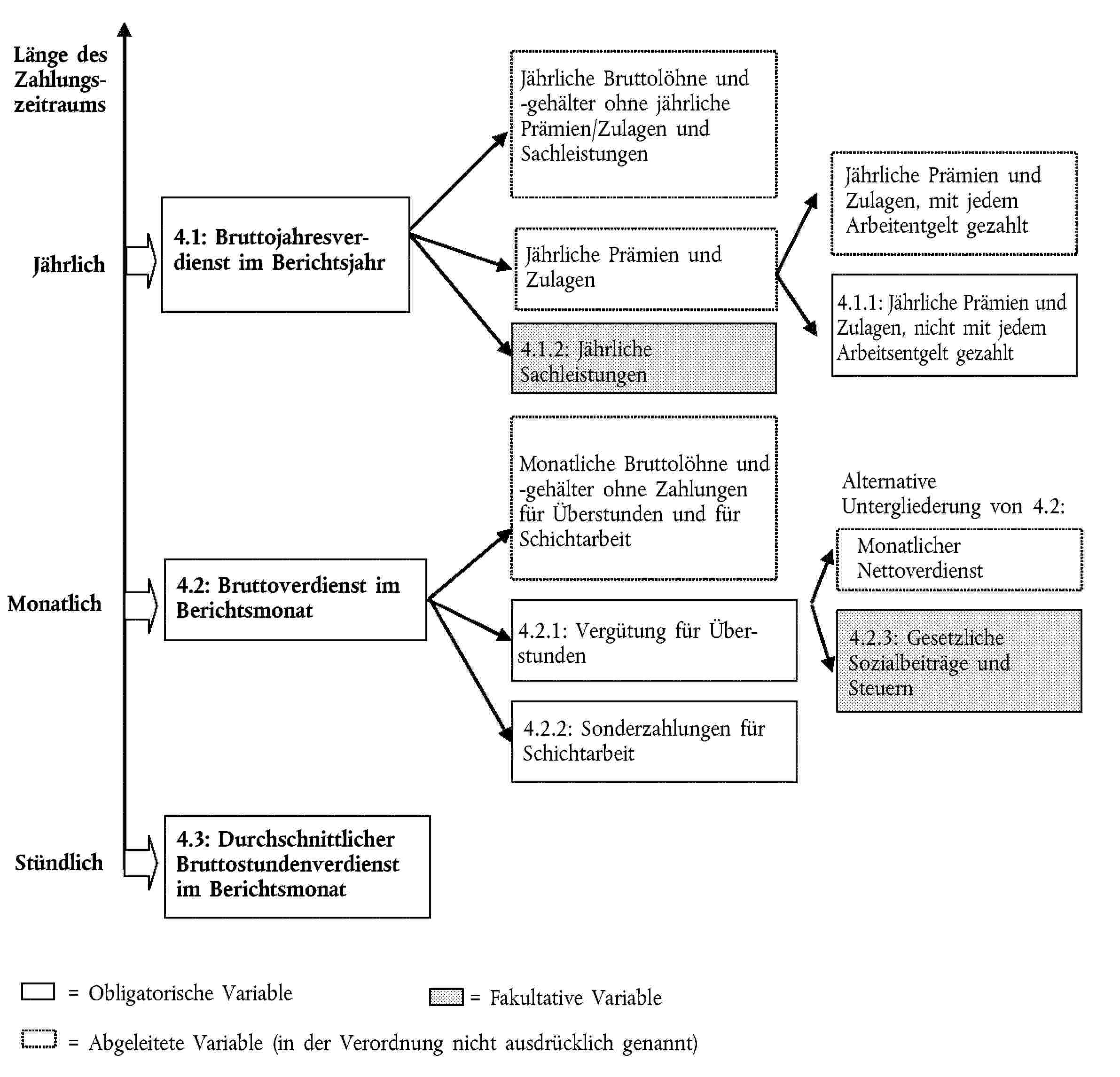

4. Informationen über Verdienste für jeden Arbeitnehmer in der Stichprobe (vgl. auch die folgende Abbildung)

|

4.1 |

Bruttojahresverdienst im Berichtsjahr

|

|

4.2 |

Bruttoverdienst im Berichtsmonat

|

|

4.3 |

Durchschnittlicher Bruttostundenverdienst im Berichtsmonat |

5. Hochrechnungsfaktoren

|

5.1 |

Hochrechnungsfaktor für die örtliche Einheit |

|

5.2 |

Hochrechnungsfaktor für die Arbeitnehmer |

Fakultativ können die Mitgliedstaaten für die Kategorien der Variablen 2.8 detailliertere Angaben erheben. Ebenso können sie Daten für die folgenden Bestandteile der Variablen 3.4 erheben: Jährliche Krankheitstage und Jährliche Berufsbildungstage (Übermittlung an Eurostat nur nach Aufforderung).

Verdienstvariablen der VSE

ANHANG II

DEFINITION DER VARIABLEN

1. Informationen über die örtliche Einheit, zu der die Arbeitnehmer aus der Stichprobe gehören

Verdienststrukturstatistiken werden für die in der Verordnung (EWG) Nr. 696/93 des Rates ( 3 ) definierten örtlichen Einheiten und Unternehmen erstellt. Sie liefern Informationen über die Arbeitnehmer von Unternehmen mit zehn oder mehr Arbeitnehmern, gegliedert nach Größe und Hauptwirtschaftszweig. Die Erfassung von Arbeitnehmern in Unternehmen mit weniger als zehn Arbeitnehmern ist fakultativ. Die Statistiken decken alle Wirtschaftszweige der ►M2 Abschnitte B bis N und P bis S ◄ der Systematik der Wirtschaftszweige in der Europäischen Gemeinschaft (nachfolgend als ►M2 NACE Rev. 2 ◄ bezeichnet) in Unternehmen mit mindestens zehn Arbeitnehmern ab ( 4 ).

1.1 Geografische Lage der örtlichen Einheit (NUTS-1)

Die Region, in der sich die örtliche Einheit befindet, ist nach der Systematik der Gebietseinheiten für die Statistik (NUTS, Ebene 1) zu klassifizieren.

Die Übermittlungscodes für die verschiedenen NUTS-Kategorien werden von Eurostat in einem Durchführungspapier festgelegt.

1.2 Größe des Unternehmens, zu dem die örtliche Einheit gehört

Bei der Unternehmensgröße in Bezug auf die Zahl der Arbeitnehmer ist nach folgenden Größenklassen zu unterscheiden: 19, 10-49, 50-249, 250-499, 500-999, 1 000 oder mehr Arbeitnehmer. Die Größenklasse 1-9 ist fakultativ.

Die Übermittlungscodes für die oben aufgeführten Größenklassen werden von Eurostat in einem Durchführungspapier festgelegt.

1.3 Hauptwirtschaftszweig der örtlichen Einheit ( ►M2 NACE Rev. 2 ◄ )

Der Hauptwirtschaftszweig der örtlichen Einheit ist auf der zweistelligen Ebene der ►M2 NACE Rev. 2 ◄ (Ebene der Abteilungen) zu codieren.

Die Übermittlungscodes für die verschiedenen NACE-Kategorien werden von Eurostat in einem Durchführungspapier festgelegt.

1.4 Form der wirtschaftlichen und finanziellen Kontrolle des Unternehmens

Bei dieser Variablen wird nur zwischen den Kategorien „staatliche Kontrolle“ und „private Kontrolle“ unterschieden. Die erste Kategorie umfasst jedes Unternehmen, auf das die öffentliche Hand aufgrund Eigentums, finanzieller Beteiligung, Satzung oder sonstiger Bestimmungen, die die Tätigkeit des Unternehmens regeln, unmittelbar oder mittelbar einen beherrschenden Einfluss ausüben kann. Von einem beherrschenden Einfluss (oder einer Kontrolle) ist auszugehen, wenn die öffentliche Hand unmittelbar oder mittelbar:

— die Mehrheit des gezeichneten Kapitals des Unternehmens (> 50 %) besitzt oder

— über die Mehrheit der mit den Anteilen des Unternehmens verbundenen Stimmrechte verfügt oder mehr als die Hälfte der Mitglieder des Verwaltungs-, Leitungs- oder Aufsichtsorgans des Unternehmens bestellen kann.

Die zweite Kategorie wird analog definiert. Eine ausgeglichene Verteilung öffentlicher und privater Eigentumsanteile (50/50; „gemeinsame Kontrolle“) kommt in der Praxis sehr selten vor. Diese Fälle sind daher nicht getrennt auszuweisen, sondern — sofern sie auftreten — der Kategorie „private Kontrolle“ zuzuordnen.

Die Übermittlungscodes für die beiden Kategorien der Variablen 1.4 werden von Eurostat in einem Durchführungspapier festgelegt

1.5 Tarifvertrag

Tarifverträge, die für die Mehrheit der Arbeitnehmer in der statistischen Einheit gelten, werden nach den unten aufgeführten Kategorien unterschieden. Ist kein Tarifvertrag vorhanden, ist dies ebenfalls anzugeben. Die Kategorien lauten wie folgt:

— ein landesweiter Tarifvertrag, der für Arbeitnehmer in verschiedenen Industriebranchen gilt und in der Regel von einer oder mehreren Gewerkschaften und einem oder mehreren nationalen Arbeitgeberverbänden abgeschlossen wird,

— ein brancheninterner Tarifvertrag, der arbeitsrechtliche Normen für alle oder die meisten Arbeitnehmer in dieser Branche festlegt,

— ein Tarifvertrag für einzelne Branchen in einzelnen Regionen,

— ein unternehmensinterner, d. h. mit einem einzelnen Arbeitgeber abgeschlossener Tarifvertrag, der nur für die Arbeitnehmer gilt, die für diesen Arbeitgeber arbeiten, wobei die Größe des Unternehmens keine Rolle spielt. Möglich ist der Abschluss derartiger Tarifverträge auch für einzelne örtliche Einheiten oder Arbeitnehmergruppen innerhalb des Unternehmens,

— ein Tarifvertrag, der nur für die Arbeitnehmer einer örtlichen Einheit gilt,

— ein Tarifvertrag sonstiger Art,

— es ist kein Tarifvertrag vorhanden.

Eine der oben genannten Kategorien muss ausgewählt werden (Antwort „ja“), wenn mehr als 50 % der Arbeitnehmer in der örtlichen Einheit darunter fallen. Es können mehrere Kategorien gleichzeitig zutreffen.

Es ist zulässig, die Einheit nicht direkt zur Art des Tarifvertrags, sondern zu den angewandten Tarifregelungen zu befragen, und aus diesen Angaben die Art des Tarifvertrages zu bestimmen.

Die Übermittlungscodes für die Kategorien der Variablen 1.5 werden von Eurostat in einem Durchführungspapier festgelegt.

1.6 Zahl der Arbeitnehmer in der örtlichen Einheit (fakultativ)

Diese Variable stellt die Gesamtzahl (Kopfzahl) der Arbeitnehmer im Berichtsmonat (z. B. am 1. oder 31. Oktober) dar. Erfasst werden alle Arbeitnehmer einschließlich Lehrlinge, bezahlte Firmenpraktikanten und Studenten.

1.7 Zugehörigkeit der örtlichen Einheit zu einer Unternehmensgruppe (fakultativ)

Diese binäre Variable („ja“/„nein“) gibt an, ob eine örtliche Einheit zu einer Unternehmensgruppe gehört. Die Übermittlungscodes für die beiden Kategorien werden von Eurostat in einem Durchführungspapier festgelegt.

Die Unternehmensgruppe ist eine statistische Einheit, die in der Verordnung (EWG) Nr. 696/93 definiert wird. Die Unternehmensgruppe sollte auf weltweiter Ebene betrachtet werden. In den meisten Fällen gehört die örtliche Einheit zu einem Unternehmen, das nicht von einer inländischen oder ausländischen Gruppe kontrolliert wird. Wenn die örtliche Einheit zu einer Unternehmensgruppe gehört, so ist dies in der Regel bekannt. Eine praktische Hilfe für den Auskunftgeber könnte die Frage sein, ob die Buchführung des betreffenden Unternehmens in vollem Umfang in die konsolidierten Abschlüsse der Unternehmensgruppe integriert ist.

2. Informationen über die individuellen Merkmale der einzelnen Arbeitnehmer in der Stichprobe für den Berichtsmonat

Arbeitnehmer sind alle in einem Unternehmen oder einer örtlichen Einheit beschäftigten Personen, die in einem direkten Arbeitsverhältnis mit einem Unternehmen stehen und ein Arbeitsentgelt erhalten, unabhängig von ihrer Nationalität, der Dauer ihrer Erwerbstätigkeit in dem betreffenden Land, der Art der Arbeit, der Arbeitszeit (Vollzeit- oder Teilzeitarbeit) und der Vertragsdauer (befristet oder unbefristet). Das Entgelt von Arbeitnehmern kann die Form von Löhnen und Gehältern annehmen. Dazu zählen auch Prämien, Zahlungen für Akkord- und Schichtarbeit, Zulagen, Honorare, Trinkgelder, Provisionen und Sachbezüge. In die Stichprobe sind nur die Arbeitnehmer einzubeziehen, die im Berichtsmonat tatsächlich Entgelt erhalten haben.

Die Definition von Arbeitnehmern erstreckt sich auf Arbeiter und Angestellte sowie leitendes Personal im privaten und öffentlichen Sektor der Wirtschaftszweige der ►M2 Abschnitte B bis N und P bis S ◄ der ►M2 NACE Rev. 2 ◄ in Unternehmen mit mindestens zehn Arbeitnehmern (4) .

Welche Kategorien von Arbeitnehmern insbesondere einzubeziehen sind, wird anhand der folgenden Liste veranschaulicht:

— Handelsvertreter, sofern sie auf der Lohn- und Gehaltsliste stehen und neben Provisionen auch andere Formen von Vergütung erhalten,

— Eigentümer, die entgeltlich tätig sind,

— Auszubildende,

— Studenten und Firmenpraktikanten (Rechtsreferendare, Pflegeschüler, Forschungsassistenten, Assistenzlehrer, Ärzte im Praktikum usw.), die im Rahmen einer förmlichen Vereinbarung einen entgeltlichen Beitrag zum Produktionsprozess der Einheit leisten,

— Leih- oder Zeitarbeiter (z. B. Sekretariatspersonal), die von Zeitarbeitsfirmen eingestellt und vergütet werden, um — oft befristet — an anderen Arbeitsstätten zu arbeiten ( 5 ),

— Saison- und Gelegenheitsarbeiter, sofern sie im Rahmen einer förmlichen oder formlosen Vereinbarung mit dem Unternehmen oder der örtlichen Einheit arbeiten und ihre Arbeitszeit vorab festgelegt wurde,

— Arbeitnehmer, für die im Berichtszeitraum Arbeitskosten entstanden sind, die jedoch aus folgenden Gründen vorübergehend nicht gearbeitet haben: Krankheit oder Verletzung; Ferien oder Urlaub; Streik oder Aussperrung; Bildungsurlaub; Mutterschafts- oder Elternurlaub; Konjunkturrückgang; vorübergehende Freisetzung, z. B. wegen schlechten Wetters, Maschinenausfalls, Rohstoff-, Treibstoff- oder Stromknappheit; sonstige vorübergehende Abwesenheit mit oder ohne Erlaubnis,

— im Ausland tätige Arbeitnehmer, sofern sie weiterhin von der Meldeeinheit vergütet werden,

— Heimarbeiter ( 6 ) einschließlich Telearbeiter, sofern die ausdrückliche Vereinbarung besteht, dass sie auf der Grundlage der geleisteten Arbeit vergütet werden, d. h. der Arbeitsleistung, die sie in einen Produktionsprozess einbringen.

Die folgenden Kategorien sind nicht einzubeziehen:

— Handelsvertreter und andere Personen, die ausschließlich in Form von Honoraren oder Provisionen vergütet werden, nicht auf der Lohn- und Gehaltsliste stehen oder selbstständig sind,

— Eigentümer oder Führungskräfte, die ausschließlich in Form von Gewinnbeteiligungen vergütet werden,

— mithelfende Familienangehörige, die keine Arbeitnehmer (im Sinne der Definition oben) des Unternehmens oder der örtlichen Einheit sind,

— Selbstständige,

— ehrenamtliche Helfer (z. B. Personen, die in der Regel für Institutionen ohne Erwerbszweck wie karitative Einrichtungen arbeiten).

2.1 Geschlecht

Die Übermittlungscodes für die beiden Kategorien werden von Eurostat in einem Durchführungspapier festgelegt.

2.2 Alter

Hier ist nur das Geburtsjahr anzugeben. Das Alter wird dann als Differenz zwischen dem Berichtsjahr und dem Geburtsjahr ermittelt.

2.3 Beruf im Berichtsmonat (ISCO 88 (COM))

Der Beruf ist nach der Internationalen Standardklassifikation der Berufe in der Fassung von 1988 (ISCO 88 (COM)) zu klassifizieren, und zwar mindestens auf der zweistelligen, möglichst jedoch auf der dreistelligen Ebene. Die für die Bestimmung des Berufes maßgeblichen Angaben sind in der Regel die Stellenbezeichnung des Arbeitnehmers und eine Beschreibung des zentralen Aufgabenbereichs.

Firmenpraktikanten und Studenten mit einem Arbeitsvertrag werden dem Beruf zugeordnet, in dem sie ihr Praktikum oder ihre Ausbildung absolvieren. Auch Vorarbeiter werden dem Beruf zugeordnet, in dem sie ihre Aufsichtstätigkeit ausüben.

Die Übermittlungscodes für die Kategorien der Variablen 2.3 werden von Eurostat in einem Durchführungspapier festgelegt.

2.4 Führungs- oder Aufsichtstätigkeit (fakultativ)

Diese binäre Variable (Kategorien „ja“/„nein“) gibt an, ob ein Arbeitnehmer eine Führungs- oder Aufsichtsfunktion innehat. Die Bezeichnungen Führungstätigkeit und Aufsichtstätigkeit sind nicht identisch, da nicht alle Führungskräfte andere Arbeitnehmer beaufsichtigen. Ferner gehören Arbeitnehmer, die eine Führungstätigkeit ausüben, nicht ausschließlich zur Berufshauptgruppe 1 (Angehörige gesetzgebender Körperschaften, leitende Verwaltungsbedienstete und Führungskräfte in der Privatwirtschaft) der ISCO 88 (COM). Auch in der Gruppe 2 (Wissenschaftler) und der Gruppe 3 (Techniker und gleichrangige nichttechnische Berufe) können viele Arbeitnehmer für die Beaufsichtigung von Mitarbeitern zuständig sein. Eine Aufsichtstätigkeit kann von Angehörigen aller Gruppen der ISCO 88 (COM) ausgeübt werden, auch von Fach- und Hilfsarbeitern.

Führungstätigkeit beinhaltet Entscheidungs-, Festlegungs-, Umsetzungs-, Leitungs- oder Beratungsaktivitäten in Unternehmen oder Einrichtungen. Sie umfasst häufig auch Aufsichtstätigkeit.

Von einer Aufsichtstätigkeit ist auszugehen, wenn die betreffende Person die Arbeit von mindestens einer anderen Person (Auszubildende ausgenommen) beaufsichtigt. Neben der Berufsbezeichnung weist die betreffende Person in der Regel eine auf „Vorarbeiter“ oder „Aufsichtsperson“ lautende Stellenbezeichnung/Aufgabenbeschreibung auf.

Die Übermittlungscodes für die beiden Kategorien werden von Eurostat in einem Durchführungspapier festgelegt.

2.5 Höchster Abschluss der allgemeinen und beruflichen Bildung (ISCED 97)

Diese Variable betrifft das Niveau der vom Arbeitnehmer erworbenen allgemeinen, beruflichen oder höheren Bildung nach der Internationalen Standardklassifikation für das Bildungswesen in der Fassung von 1997 (ISCED 97). Der Ausdruck „Bildungsgang erfolgreich abgeschlossen“ muss mit dem Erwerb eines Zeugnisses oder Diploms einhergehen, wenn die Ausstellung eines solchen Zeugnisses vorgesehen ist. Andernfalls ist der erfolgreiche Abschluss an die Teilnahme am Bildungsgang während der gesamten Dauer gebunden.

Es wird nach folgenden Bereichen der ISCED 97 unterschieden:

: Elementarbereich und Primarbereich oder erste Stufe der Grundbildung

Bildungsgänge in diesem Bereich bestehen in der Regel aus Lerneinheiten oder Projekten und sollen den Kindern solide Grundkenntnisse in Lesen, Schreiben und Mathematik sowie ein Grundverständnis anderer Fächer wie Geschichte, Geographie, Naturwissenschaften, Sozialwissenschaften, Kunst und Musik vermitteln. Dieser Bereich umfasst üblicherweise sechs Jahre Vollzeitunterricht.

: Sekundarbereich I oder zweite Stufe der Grundbildung

Die Bildungsgänge in diesem Bereich sind in der Regel stärker fachorientiert, wobei mehr Fachlehrer zum Einsatz kommen und der Unterricht häufiger von mehreren Fachlehrern erteilt wird. In diesem Bereich werden die grundlegenden Fertigkeiten angewendet und vervollkommnet.

: Sekundarbereich II und nichttertiäre Bildung nach dem Sekundarbereich

Zugangsberechtigt zu Bildungsgängen des Sekundarbereichs II (ISCED 3) ist, wer eine etwa neunjährige Vollzeitbildung (ab Beginn des ISCED-Bereichs 1) abgeschlossen oder Bildung in Verbindung mit Berufserfahrung erworben hat.

Nichttertiäre Bildung nach dem Sekundarbereich (ISCED 4) umfasst Bildungsgänge, die aus internationaler Sicht auf der Grenze zwischen Sekundarbereich II und Postsekundarbereich liegen, auch wenn sie im nationalen Kontext eindeutig in den Sekundarbereich II oder den Postsekundarbereich eingeordnet werden können. Diese Bildungsgänge können inhaltlich nicht als tertiäre Bildungsgänge betrachtet werden. Häufig liegen sie nicht wesentlich über dem Niveau von ISCED-3-Bildungsgängen, aber sie erweitern das Wissen der Teilnehmer, die bereits einen Bildungsgang im Bereich 3 abgeschlossen haben. Typische Beispiele sind Bildungsgänge für Schüler, die zwar den ISCED-Bereich 3 abgeschlossen, aber keinen Unterricht besucht haben, der Zugang zum Bereich 5 eröffnet, d. h. Vorkurse zur Vorbereitung auf ein Hochschulstudium oder kurze beruflich orientierte Bildungsgänge. Auch Angebote des zweiten Bildungsweges können dazugerechnet werden.

: Erste Stufe des Tertiärbereichs (führt nicht zu einer höheren Forschungsqualifikation) — beruflich

Im Gegensatz zu 5A sind diese Bildungsgänge praktisch orientiert und berufsspezifisch und sollen den Teilnehmern hauptsächlich die Kenntnisse und praktischen Fertigkeiten vermitteln, die sie für die Tätigkeit in einem bestimmten Beruf oder in einer bestimmten Berufsgruppe benötigen; mit erfolgreichem Abschluss dieser Bildungsgänge erwerben die Teilnehmer in der Regel eine arbeitsmarktrelevante Qualifikation.

: Erste Stufe des Tertiärbereichs (führt nicht zu einer höheren Forschungsqualifikation) — allgemein

Dieser Bereich umfasst tertiäre Bildungsgänge, die inhaltlich stärker wissenschaftlich orientiert sind als die Bildungsgänge der ISCED-Bereiche 3 und 4. Für den Zugang zu diesen Bildungsgängen ist üblicherweise der erfolgreiche Abschluss des ISCED-Bereichs 3 oder eine ähnliche Qualifikation im ISCED-Bereich 4 erforderlich. Sie führen nicht zum Erwerb einer höheren Forschungsqualifikation. Diese Bildungsgänge müssen eine Gesamtdauer von mindestens zwei Jahren haben. 5A-Bildungsgänge sind weitgehend theoretisch orientierte tertiäre Bildungsgänge, die hinreichende Qualifikationen für den Zugang zu höheren forschungsorientierten Bildungsgängen und zu Berufen mit hohen Qualifikationsanforderungen vermitteln sollen.

: Zweite Stufe des Tertiärbereichs (führt zu einer höheren Forschungsqualifikation)

Dieser Bereich ist den tertiären Bildungsgängen vorbehalten, die zu einer höheren Forschungsqualifikation führen. In diesen Bildungsgängen geht es daher um weiterführende Studien und eigene Forschung und nicht nur um die Teilnahme an Lehrveranstaltungen. Üblicherweise erforderlich ist die Vorlage einer veröffentlichungsfähigen wissenschaftlichen Arbeit oder Dissertation, die das Ergebnis eigener Forschung ist und signifikante neue Erkenntnisse liefert.

Die Übermittlungscodes für die oben aufgeführten Kategorien der Variablen 2.5 werden von Eurostat in einem Durchführungspapier festgelegt.

2.6 Dauer der Betriebszugehörigkeit

Die Gesamtdauer der Betriebszugehörigkeit im Berichtsmonat ist als Zahl der vollendeten Dienstjahre anzugeben. Als Stichtag kann jeder beliebige Zeitpunkt im Berichtsmonat (z. B. 1. oder 31. Oktober) verwendet werden. Die Gesamtdauer der Betriebszugehörigkeit entspricht dem seit Eintritt des Arbeitnehmers in die derzeitige oder eine andere örtliche Einheit des Unternehmens vergangenen Zeitraum. Unterbrechungen der Berufstätigkeit sind nicht abzuziehen. Bei Unternehmensfusionen oder Änderungen der Eigentumsverhältnisse ist die Dauer der Betriebszugehörigkeit nach der Zählung des Unternehmens zu berechnen.

Die Größenklassen für die Variable 2.6 und entsprechende Übermittlungscodes werden in einem Durchführungspapier von Eurostat festgelegt.

2.7 Vertragliche Arbeitszeit (Voll- oder Teilzeit)

Vollzeitbeschäftigte Arbeitnehmer sind Arbeitnehmer, deren normale Arbeitszeit der tariflichen oder der in der jeweiligen örtlichen Einheit geltenden Arbeitszeit entspricht, auch wenn die Dauer des Arbeitsvertrags weniger als ein Jahr beträgt. Teilzeitbeschäftigte Arbeitnehmer sind Arbeitnehmer, deren Arbeitszeit kürzer als die normale Arbeitszeit von vollzeitbeschäftigten Arbeitnehmern ist.

Die Übermittlungscodes für die beiden Kategorien der Variablen 2.7 werden von Eurostat in einem Durchführungspapier festgelegt.

2.7.1 Anteil an der normalen Arbeitszeit eines vollzeitbeschäftigten Arbeitnehmers

Bei vollzeitbeschäftigten Arbeitnehmern beträgt dieser Anteil stets 100 %. Bei teilzeitbeschäftigten Arbeitnehmern ist die vertraglich geleistete Arbeitszeit als prozentualer Anteil der von einem vollzeitbeschäftigten Arbeitgeber in der örtlichen Einheit normalerweise geleisteten Arbeitszeit (in einer Tätigkeit, die der des teilzeitbeschäftigten Arbeitnehmers gleichwertig ist) anzugeben.

2.8 Art des Arbeitsvertrags

Zur Art des Arbeitsvertrags sind folgende Angaben vorzulegen:

— unbefristeter Vertrag,

— befristeter Vertrag (ohne Auszubildende, einschließlich Firmenpraktikanten und Studenten, die eine Vergütung erhalten),

— Ausbildungsvertrag.

In einem unbefristeten Arbeitsvertrag zwischen Arbeitnehmer und Arbeitgeber ist nicht vorgesehen, dass der Vertrag zu einem bestimmten Termin beendet sein soll.

Ein Arbeitsvertrag gilt als befristet, wenn zwischen dem Arbeitgeber und dem Arbeitnehmer eine objektive Bedingung wie ein genaues Datum, der Abschluss einer Arbeit oder die Rückkehr eines anderen Arbeitnehmers nach vorübergehender Abwesenheit von seinem Arbeitsplatz als Termin für die Beendigung des Vertrages vereinbart worden ist. Zu dieser Kategorie gehören auch Praktikanten und Studenten, die für ihre Arbeit bezahlt werden.

Ein Ausbildungsvertrag ist ein besonderer befristeter Vertrag zwischen dem Arbeitgeber und dem Auszubildenden, der es dem Auszubildenden ermöglichen soll, praktische Erfahrungen in einem bestimmten Bereich zu erwerben.

Die Übermittlungscodes für die drei aufgeführten Kategorien der Variablen 2.8 werden von Eurostat in einem Durchführungspapier festgelegt.

2.9 Staatsbürgerschaft (fakultativ)

Staatsbürgerschaft ist definiert als die rechtliche Zugehörigkeit einer Person zu einem Staat. Ein Staatsbürger ist jeder, der die rechtliche Staatsangehörigkeit des betreffenden Landes erworben hat, sei es durch Geburt oder Einbürgerung, durch Erklärung, Option, Heirat oder auf anderem Wege.

Es ist eine der folgenden Kategorien auszuwählen:

— Gebietsansässiger mit Staatsbürgerschaft,

— Gebietsansässiger mit ausländischer Staatsbürgerschaft,

— Pendler aus dem Ausland.

Die Übermittlungscodes für die drei aufgeführten Kategorien der Variablen 2.9 werden von Eurostat in einem Durchführungspapier festgelegt.

3. Informationen über Arbeitszeit für die Arbeitnehmer in der Stichprobe

Für die Berechnung der bezahlten Arbeitszeit werden die unten aufgeführten zeitbezogenen Variablen verwendet. Die bezahlte Arbeitszeit ist wie folgt definiert:

— im Laufe des Berichtszeitraums vergütete normale Arbeitszeit und Überstunden,

— die dem Arbeitnehmer zu einem verringerten Satz vergütete Arbeitszeit, auch wenn der Unterschied von der Sozialversicherung ausgeglichen wird,

— im Berichtszeitraum nicht geleistete, aber bezahlte Arbeitszeit (Jahresurlaub/jährliche Ferien, Krankheit, Feiertage und sonstige bezahlte Zeiträume, darunter Freistellung für medizinische Untersuchungen, Hochzeiten, Begräbnisse, Umzüge usw.).

3.1 Zahl der Wochen, auf die sich der Bruttojahresverdienst bezieht

Die Variable 3.1 bezieht sich auf die dem Arbeitnehmer im Jahresverlauf tatsächlich bezahlte Arbeitszeit und sollte dem tatsächlichen Bruttojahresverdienst (Variable 4.1) entsprechen. Sie wird zur Hochrechnung des tatsächlichen Bruttojahresverdienstes sowie der jährlichen Prämien und Zulagen verwendet, wenn der Arbeitnehmer weniger als ein volles Jahr, d. h. weniger als 52 Wochen gearbeitet hat.

Teilzeitbeschäftigte Arbeitnehmer sind unabhängig von der geleisteten Arbeitszeit wie vollzeitbeschäftigte Arbeitnehmer zu behandeln. Wurde ein Teilzeitbeschäftigter für ein volles Jahr bezahlt, sind „52“ Wochen einzutragen. Wurde ein Teilzeitbeschäftigter für ein halbes Jahr bezahlt, sind „26“ Wochen einzutragen.

3.2 Zahl der im Berichtsmonat bezahlten Arbeitsstunden

Anzugeben ist hier nicht die Zahl der Arbeitsstunden in einem normalen Arbeitsmonat, sondern die Zahl der im Berichtsmonat tatsächlich bezahlten Stunden. Tatsächlich bezahlte Arbeitsstunden sind alle im Berichtsmonat geleisteten und vom Arbeitgeber vergüteten normalen Arbeitsstunden sowie Überstunden. Als „bezahlte Arbeitsstunden“ gelten auch die nicht geleisteten, aber bezahlten Stunden (z. B. Jahresurlaub, gesetzliche Feiertage, bezahlte Krankheitstage, bezahlter Bildungsurlaub, bezahlter Sonderurlaub usw.).

Die Variable 3.2 sollte mit dem Bruttoverdienst im Berichtsmonat (Variable 4.2) konsistent sein. Die vom Arbeitgeber zu einem niedrigeren Satz vergüteten Fehlzeiten werden somit nicht berücksichtigt.

Enthält die bezahlte Arbeitszeit auch unbezahlte Fehlzeiten, ist sie so zu korrigieren, dass die bezahlten Arbeitsstunden für einen vollen Monat ermittelt werden können. Beträgt der Anteil der unbezahlten Fehlzeiten bei einem Arbeitnehmer im Berichtsmonat beispielsweise 20 %, ist die Variable 3.2 mit dem Korrekturfaktor 1,25 zu multiplizieren.

3.2.1 Zahl der im Berichtsmonat bezahlten Überstunden

Überstunden sind die Stunden, die über die normale oder vereinbarte Monatsarbeitszeit hinausgehen; so ist für vier Überstunden, die mit dem 1,5-fachen Satz vergütet werden, nicht 6, sondern 4 einzutragen. Zu berücksichtigen sind nur Überstunden, die der unter 4.2.1 erfassten Überstundenvergütung entsprechen. Die Variable 3.2.1 sollte daher mit der Vergütung für Überstunden im Berichtsmonat (Variable 4.2.1) konsistent sein. Freizeit zum Ausgleich von unbezahlter Arbeitszeit und Fahrzeiten werden nicht als Überstunden gezählt.

Da die Variable 3.2.1 ein Bestandteil der Variablen 3.2. ist, ist bei unbezahlten Fehlzeiten auch hier eine Korrektur bzw. Hochrechnung vorzunehmen. Beträgt der Anteil der unbezahlten Fehlzeiten bei einem Arbeitnehmer im Berichtsmonat beispielsweise 20 %, ist die Variable 3.2.1 mit dem Korrekturfaktor 1,25 zu multiplizieren.

3.3 Jährliche Urlaubstage

Diese Variable bezieht sich auf die Gesamtheit des bezahlten Jahresurlaubs, ohne Krankheitstage und gesetzliche Feiertage, ausgedrückt in Tagen. Dabei handelt es sich um die jährliche Gesamtzahl aller normalen bezahlten Urlaubstage einschließlich zusätzlicher Urlaubstage, die dem Arbeitnehmer aufgrund von Alter, besonderen Aufgaben, Betriebszugehörigkeit usw. gewährt werden.

Bekanntlich sind viele Arbeitgeber nicht in der Lage, Auskunft über die Zahl der vom Arbeitnehmer im Jahresverlauf tatsächlich genommenen Urlaubstage zu geben. Daher wird hier der jährliche Urlaubsanspruch als Proxy für den tatsächlich genommenen Jahresurlaub verwendet.

Die folgenden Zeiträume gelten nicht als Urlaub:

— Krankheitstage,

— Bildungsurlaub,

— bezahlter Sonderurlaub aus persönlichen Gründen,

— zusätzliche Freistunden im Rahmen von Regelungen zur Arbeitszeitverkürzung.

Zu Vergleichszwecken umfasst eine Urlaubswoche fünf Tage. Samstage und Sonntage sind nicht einzubeziehen. Beträgt der normale Jahresurlaubsanspruch eines vollzeitbeschäftigten Arbeitnehmers beispielsweise fünf Wochen, entspricht dies 25 Tagen.

Demgegenüber kann ein teilzeitbeschäftigter Arbeitnehmer, der 60 % der normalen Arbeitszeit eines Vollzeitbeschäftigten arbeitet (Variable 2.7.1), bei einem Urlaubsanspruch von fünf Wochen nur 15 „volle“ Urlaubstage beanspruchen.

3.4 Sonstige jährliche Abwesenheitstage (fakultativ)

Diese Variable wird wiederum in Tagen ausgedrückt. Darunter fallen beispielsweise:

— die Gesamtzahl der tatsächlich genommenen bezahlten Krankheitstage,

— bezahlter Sonderurlaub aus persönlichen Gründen,

— gesetzliche Feiertage.

Nicht dazu gehören bezahlte Tage, die tatsächlich gearbeiteten Tagen gleichgestellt sind, etwa die bezahlten jährlichen Tage, an denen der Arbeitnehmer an Maßnahmen der beruflichen Bildung teilgenommen hat.

4. Informationen über Verdienste für jeden Arbeitnehmer in der Stichprobe

Bei allen Variablen zum Jahres-, Monats- und Stundenverdienst sind nur diejenigen Arbeitnehmer in die Stichprobe einzubeziehen, die im Berichtsmonat tatsächlich Entgelt erhalten haben, Arbeitnehmer ohne Entgelt im Berichtsmonat dagegen nicht.

Arbeitnehmer, deren Bruttoverdienst im Berichtsmonat (Variable 4.2) auch unbezahlte Fehlzeiten (wegen Krankheit, Mutterschaftsurlaub oder Bildungsurlaub) betrifft und nicht so korrigiert werden kann, dass sich eine zufrieden stellende Schätzung des Bruttoverdienstes für einen vollen Monat ergibt, sind ebenfalls auszuschließen.

Der Hochrechnungsfaktor für die Arbeitnehmer (Variable 5.2) sollte sich ausschließlich auf diejenigen in der Stichprobe enthaltenen Arbeitnehmer beziehen, für die solide Schätzungen des Bruttomonatsverdiensts vorgelegt werden können.

4.1 Bruttojahresverdienst im Berichtsjahr

Der Bruttojahresverdienst umfasst die vom Arbeitgeber im Berichtsjahr gezahlten Geldleistungen vor Abzug der Steuern und der vom Arbeitgeber einbehaltenen Arbeitnehmerbeiträge zur Sozialversicherung.

Jahres- und Monatsverdienst unterscheiden sich vor allem dadurch, dass der Jahresverdienst nicht nur die Summe der mit jedem Arbeitsentgelt gezahlten Direktvergütung, Prämien und Zulagen ist. Er übersteigt somit in der Regel den Betrag, der sich aus der Multiplikation des monatlichen „Standardpakets“ mit 12 ergibt.

Das monatliche „Standardpaket“ enthält die mit jedem Arbeitsentgelt gezahlten Prämien und Zulagen, auch wenn die Höhe dieser „regelmäßigen“ Prämien und Zulagen schwankt, nicht jedoch die nicht mit jedem Arbeitsentgelt gezahlten Prämien und Zulagen. Außerdem bleiben Sachleistungen beim Monatsverdienst unberücksichtigt. Der Jahresverdienst dagegen enthält auch sämtliche nicht „standardmäßigen“ Zahlungen, d. h. nicht mit jedem Arbeitsentgelt geleistete Zahlungen (Variable 4.1.1) und Sachleistungen (Variable 4.1.2).

Daten zur Variablen 4.1 sind für alle Arbeitnehmer erforderlich, deren Bruttomonatsverdienst (Variable 4.2) vorgelegt werden kann. Arbeitnehmer, deren Bruttomonatsverdienst sich nicht schätzen lässt, werden aus der Stichprobe ausgeschlossen.

Es ist unerheblich, ob sich der Verdienst des Arbeitnehmers in jedem Fall auf ein volles Jahr bezieht. Einige Arbeitnehmer haben möglicherweise unbezahlte Fehlzeiten oder haben ihr Arbeitsverhältnis im Berichtsmonat aufgenommen bzw. beendet. Vorzulegen ist der tatsächliche Bruttoverdienst im Berichtsjahr. Liegt die Variable 3.1 (Zahl der Wochen, auf die sich der Jahresverdienst bezieht) unter 52 Wochen, wird sie zur Hochrechnung der Variablen 4.1 und ihrer Bestandteile verwendet.

4.1.1 Jährliche Prämien und Zulagen, nicht mit jedem Arbeitsentgelt gezahlt

Diese Variable erfasst Zahlungen, die nicht mit jedem Arbeitsentgelt geleistet werden, z. B.:

— 13. oder 14. Monatsgehalt,

— Urlaubsgeld,

— Quartals- oder Jahresprämien,

— an vorab festgelegte Ziele gebundene Produktivitätsprämien, Anerkennungsprämien, Einstellungsanreize,

— Abschieds- oder Ruhestandsprämien,

— rückwirkend geleistete Zahlungen.

4.1.2 Jährliche Sachleistungen (fakultativ)

Bei dieser Variablen wird der Wert der Waren und Dienstleistungen geschätzt, die Arbeitnehmern vom Unternehmen oder der örtlichen Einheit im Berichtsjahr zur Verfügung gestellt werden. Dazu gehören Unternehmenserzeugnisse, Mitarbeiterwohnungen, Firmenwagen, Aktienoptionen und Aktienkaufpläne („share purchase schemes“). Sofern verfügbar, können hier Einkommensteuerdaten als Proxy verwendet werden.

Wenn die Variable 3.1 weniger als 52 Wochen beträgt, ist die Variable 4.1.2 nicht zu korrigieren.

4.2 Bruttoverdienst im Berichtsmonat

Diese Variable umfasst die vom Arbeitgeber im Berichtsmonat gezahlten Geldleistungen vor Abzug der Steuern und der vom Arbeitgeber einbehaltenen Arbeitnehmerbeiträge zur Sozialversicherung. Die Variable 4.2 sollte mit der Zahl der im Berichtsmonat bezahlten Arbeitsstunden (Variable 3.2) konsistent sein.

Folgende Elemente sind enthalten:

— sämtliche Zahlungen für den repräsentativen Monat (unabhängig vom Zeitpunkt der Zahlung) einschließlich Vergütungen für Überstunden und Schichtarbeit, Prämien, Provisionen usw.,

— Überstundenzuschläge, Zuschläge für Gruppen-, Nacht- und Wochenendarbeit, Provisionen usw.,

— mit jedem Arbeitsentgelt gezahlte Prämien und Zulagen, auch wenn der Betrag von Monat zu Monat schwankt,

— Zahlungen für Fehlzeiten und Arbeitseinstellung, die ausschließlich vom Arbeitgeber getragen werden,

— Familienbeihilfen und andere außergesetzliche Leistungen aufgrund von Tarifverträgen oder Unternehmensvereinbarungen,

— vermögenswirksame Leistungen an die Arbeitnehmer.

Folgende Elemente sind nicht enthalten:

— im Bezugszeitraum erfolgte Zahlungen für einen anderen Zeitraum wie Vorschusszahlungen oder nachträglich gezahlte Beträge für Urlaubs- oder Krankentage,

— nicht mit jedem Arbeitsentgelt gezahlte Prämien und Gratifikationen,

— Zahlungen für Fehlzeiten, die vom Arbeitgeber zu einem verringerten Satz vergütet werden,

— gesetzliche Familienbeihilfen,

— Kleider- und Werkzeuggeld,

— Reisekostenerstattung, Spesen und andere Ausgaben im Zusammenhang mit der Ausführung der Arbeit,

— Sachleistungen.

Ist der Bruttomonatsverdienst des Arbeitnehmers durch unbezahlte Fehlzeiten beeinflusst (wegen Krankheit, Mutterschaft oder Bildungsaktivitäten oder auch nur weil der Arbeitnehmer sein Arbeitsverhältnis im Berichtsmonat aufgenommen oder beendet hat), ist er so zu korrigieren, dass der Verdienst für einen vollen Monat ermittelt werden kann. Sollte dies nicht möglich sein, ist der Arbeitnehmer aus der Stichprobe auszuschließen.

4.2.1 Vergütung für Überstunden

Anzugeben ist der Betrag des für Überstunden gezahlten Verdienstes. Berücksichtigt werden sollte der volle Satz, nicht nur der zusätzlich zum normalen Stundensatz gezahlte Zuschlag. Die Variable 4.2.1 sollte mit der Variablen 3.2.1 (Zahl der im Berichtsmonat bezahlten Überstunden) konsistent sein.

4.2.2 Sonderzahlungen für Schichtarbeit

Anzugeben sind Sonderzahlungen für Schicht-, Nacht- oder Wochenendarbeit, soweit diese nicht als Überstunden behandelt wird. Zu erfassen ist nicht der Gesamtbetrag, sondern nur der Anteil der Prämie oder des Zuschlags.

4.2.3 Gesetzliche Sozialbeiträge und Steuern der Arbeitgeber für die Arbeitnehmer (fakultativ)

Diese Variable bezieht sich auf den Gesamtbetrag der gesetzlichen Sozialbeiträge und Steuern, die im Berichtsmonat vom Arbeitgeber für den Arbeitnehmer an den Staat abgeführt werden. Diese Angaben sind zur Berechnung des Nettomonatsverdiensts für die einzelnen Arbeitnehmer (vgl. Abbildung „Verdienstvariablen“ am Ende von Anhang I) erforderlich.

Bezieht sich der Monatsverdienst des Arbeitnehmers auch auf unbezahlte Fehlzeiten, ist die Variable 4.2.3 (mit ihren Bestandteilen 4.2.3.1 und 4.2.3.2) so zu korrigieren, dass die geschätzten Abzüge für einen vollen Monat ermittelt werden können.

4.2.3.1 Gesetzliche Sozialbeiträge (fakultativ)

Diese Variable bezieht sich auf die gesetzlich oder tarifvertraglich festgelegten, vom Arbeitgeber einbehaltenen Beiträge der Arbeitnehmer zur Sozialversicherung.

4.2.3.2 Steuern (fakultativ)

Diese Variable bezieht sich auf alle im Berichtsmonat vom Arbeitgeber einbehaltenen und für den Arbeitnehmer an die Steuerbehörden abgeführten Lohn- und Einkommensteuern.

4.3 Durchschnittlicher Bruttostundenverdienst im Berichtsmonat

Anzugeben ist hier der dem Arbeitnehmer im Berichtsmonat gezahlte durchschnittliche Bruttoverdienst je Stunde. Er sollte mit dem durchschnittlichen Bruttostundenverdienst konsistent sein, der sich als Quotient aus dem Bruttoverdienst im Berichtsmonat (Variable 4.2) und der Zahl der im Berichtszeitraum bezahlten Arbeitsstunden (Variable 3.2) ergibt.

5. Hochrechnungsfaktoren

Die Erhebung von Verdienststrukturdaten unterliegt in der Regel einem zweistufigen Stichprobenverfahren. Dabei wird zunächst die Gesamtpopulation der örtlichen Einheiten in einander nicht überschneidende Teilpopulationen (Schichten) unterteilt, und aus jeder Schicht wird eine Stichprobe örtlicher Einheiten gezogen. Anschließend wird von jeder örtlichen Einheit eine Stichprobe von Arbeitnehmern ausgewählt.

Der Hochrechnungsfaktor 5.1 wird benötigt, um anhand der Daten zu den ausgewählten örtlichen Einheiten Schlussfolgerungen für die Grundgesamtheit der örtlichen Einheiten in der betreffenden Schicht zu ziehen. Analog ermöglicht der Hochrechnungsfaktor 5.2 eine Verallgemeinerung der die Arbeitnehmer in der Stichprobe betreffenden Daten auf die Grundgesamtheit der Arbeitnehmer in dieser Schicht.

Für den Fall, dass Mikrodaten zu einem bestimmten Unternehmen oder einem bestimmten Arbeitnehmer zurückgezogen werden (der Grund ist unerheblich) oder nicht verfügbar sind, gilt generell, dass die Hochrechnungsfaktoren anhand geeigneter Verfahren wie Kalibrierung neu zu berechnen sind, um die Ausgangsgewichte der örtlichen Einheiten bzw. Arbeitnehmer zu korrigieren.

5.1 Hochrechnungsfaktor für die örtliche Einheit

Der Hochrechnungsfaktor 5.1 für die einzelnen örtlichen Einheiten wird in jeder Stichprobenschicht berechnet. Er gibt Aufschluss über die Zahl der örtlichen Einheiten in der Schicht, die durch jede örtliche Einheit in der Stichprobe repräsentiert wird. Mithin ist die Variable 5.1 (zumindest vor der Neugewichtung der örtlichen Einheiten) der Faktor, mit dem die Zahl der örtlichen Einheiten in der Stichprobe multipliziert werden muss, um zu Schätzungen für die Grundgesamtheit der örtlichen Einheiten in der betreffenden Stichprobe zu gelangen.

Wird beschlossen, eine örtliche Einheit (wegen Antwortausfalls, eines Erfassungsfehlers, nachträglicher Schichtung usw.) aus der Stichprobe herauszunehmen, ist der Hochrechnungsfaktor 5.1 entsprechend anzupassen.

5.2 Hochrechnungsfaktor für die Arbeitnehmer

Der Hochrechnungsfaktor für Arbeitnehmer wird für jede örtliche Einheit in der Stichprobe berechnet. Die Variable 5.2 ist (zumindest vor der Neugewichtung der Ausgangsgewichte der Arbeitnehmer) der Faktor, mit dem die Zahl der Arbeitnehmer in der Stichprobe multipliziert werden muss, um zu Schätzungen für die Grundgesamtheit in der betreffenden Schicht zu gelangen.

Es ist unerlässlich, dass die Zahl der Arbeitnehmer in der von der örtlichen Einheit gezogenen Stichprobe gleich der Zahl der Arbeitnehmer ist, die im Berichtsmonat Vergütung für einen vollen Monat erhalten haben. Sollte es erforderlich sein, Arbeitnehmer, die im Berichtsmonat unbezahlte Fehlzeiten aufweisen, aus der Stichprobe herauszunehmen, ist der Hochrechnungsfaktor 5.2 entsprechend anzupassen.

ANHANG III

ÜBERMITTLUNG DER ERGEBNISSE

Die Daten für die einzelnen örtlichen Einheiten und Arbeitnehmer sind in zwei Arten von Mikrodatensätzen zu übermitteln:

|

A |

: |

Datensätze für die örtlichen Einheiten, |

|

B |

: |

Datensätze für die Arbeitnehmer. |

Die Datensätze für die Arbeitnehmer sind mit den Datensätzen für die örtlichen Einheiten durch einen Schlüssel zu verknüpfen, der die Identität des Unternehmens nicht offen legt. Dies könnte eine beliebige Zahl oder ein vorhandener Schlüssel sein, vorausgesetzt für beide Arten von Datensätzen wird derselbe Schlüssel verwendet. Im Sinne einer problemlosen Identifizierung der Arbeitnehmer ist überdies für jeden Arbeitnehmer ein Schlüssel zu verwenden, der die Identifizierung der Person nicht zulässt.

Variablen

Alle Positionen der Datensätze A und B sind vollständig auszufüllen. Es sind Einträge für alle einzelnen Positionen vorzunehmen, und zwar auch bei den fakultativen Variablen (vgl. unten). Blanko-Angaben sind nicht zulässig.

Obligatorische Variablen

Bei allen obligatorischen Variablen sind für sämtliche Mikrodatensätze vollständige Angaben zu machen. Andernfalls sind die vorgelegten Hochrechnungsfaktoren nicht für alle Variablen geeignet.

Fakultative Variablen

Diese Variablen sind ausschließlich nach folgenden Regeln zu codieren:

Liegen Angaben zu einer fakultativen Variablen vor, sind die Daten (wie bei den obligatorischen Variablen) vorzugsweise für alle beobachteten Einheiten oder Arbeitnehmer zu liefern.

Liegen keine derartigen Angaben vor, ist für alphanumerische Variablen „OPT“, für numerische Variablen „99999999“ einzutragen (die Zahl der „Neunen“ entspricht der Länge des Felds).

Nullwerte

„0“: ist ausschließlich für Variablen zu verwenden, bei denen ein Nullwert mitunter tatsächlich vorkommen kann (z. B. wenn ein Arbeitnehmer im Berichtsmonat keine Überstunden aufweist).

Kategorien für VSE-Variablen

Bei den in Anhang I aufgelisteten VSE-Variablen handelt es sich entweder um qualitative oder um quantitative Variablen. Die meisten die örtliche Einheit und individuelle Merkmale der Arbeitnehmer betreffenden Variablen sind qualitative Variablen. Für diese VSE-Variablen gibt es eine begrenzte Zahl von Kategorien.

Die quantitativen VSE-Variablen sind entweder Zahlvariablen (Zahl der Arbeitnehmer; Zahl der Stunden, Tage oder Wochen) oder verdienstbezogene Variablen.

Die Kategorien für die qualitativen VSE-Variablen und die Größenklassen für die quantitativen VSE-Variablen werden von Eurostat in einem Durchführungspapier festgelegt.

Inhalt der Datensätze A und B

Der Inhalt und die Reihenfolge der Variablen in den Datensätzen A und B sowie die zu verwendenden Codes werden gesondert festgelegt.

Die Datensätze sollten ein Feld je Variable enthalten. Numerische Variablen sind in absoluten Werten auszuweisen, d. h. als ganze Zahlen anzugeben (nicht als Dezimalzahlen oder Zehner, Hunderter, Tausender, Millionen usw.). Aufgrund der Genauigkeitsanforderungen sind die Werte für die Variablen 4.3, 5.1 und 5.2 allerdings bis auf zwei Stellen nach dem Komma anzugeben.

Abweichend von den anderen numerischen Variablen ist der „Anteil an der normalen Arbeitszeit eines vollzeitbeschäftigten Arbeitnehmers“ (Variable 2.7.1) als prozentualer Wert bis auf zwei Stellen nach dem Komma anzugeben.

Numerische Variablen, die sich auf monetäre Werte (z. B. Stunden-, Monats- und Jahresverdienste sowie Prämien, Steuern, Sozialbeiträge, Sachleistungen) beziehen, sind in Einheiten der Landeswährung auszuweisen.

Übermittlung

Die Mitgliedstaaten übermitteln der Kommission (Eurostat) die in dieser Verordnung vorgesehenen Daten und Metadaten in elektronischer Form in einem von Eurostat vorgeschlagenen Standardaustauschformat. Eurostat stellt eine ausführliche Dokumentation über die genehmigten Standards sowie Leitlinien für ihre Anwendung gemäß den Bestimmungen dieser Verordnung zur Verfügung.

( 1 ) ABl. L 63 vom 12.3.1999, S. 6.

( 2 ) ABl. L 181 vom 28.6.1989, S. 47.

( 3 ) ABl. L 76 vom 30.3.1993, S. 1. Verordnung zuletzt geändert durch die Verordnung (EG) Nr. 1882/2003 des Europäischen Parlaments und des Rates.

( 4 ) Die Erfassung des ►M2 Abschnitts O ◄ der ►M2 NACE Rev. 2 ◄ ist fakultativ. Die Erfassung von Arbeitnehmern in Unternehmen mit weniger als 10 Arbeitnehmern ist ebenfalls fakultativ.

( 5 ) Zur Vermeidung von Doppelzählungen sind die von Zeitarbeitern geleisteten Arbeitsstunden nicht der NACE-Kategorie ( ►M2 NACE Rev. 2, 78.20 ◄ ) des Unternehmens, bei dem sie tatsächlich arbeiten, sondern der NACE-Kategorie der sie beschäftigenden Zeitarbeitsfirma zuzuordnen.

( 6 ) Ein Heimarbeiter ist eine Person, die sich im Rahmen einer Vereinbarung oder eines Vertrags mit einem bestimmten Unternehmen bereit erklärt, für das Unternehmen zu arbeiten oder dem Unternehmen eine bestimmte Menge von Waren und Dienstleistungen zu liefern, deren Arbeitsplatz jedoch nicht in dem Unternehmen ist (ESVG 95, 11.13.g).