EUROPÄISCHE KOMMISSION

EUROPÄISCHE KOMMISSION

Brüssel, den 31.7.2015

COM(2015) 386 final

BERICHT DER KOMMISSION AN DAS EUROPÄISCHE PARLAMENT UND DEN RAT

Schutz der finanziellen Interessen der Europäischen Union – Betrugsbekämpfung

Jahresbericht 2014

{SWD(2015) 151 final}

{SWD(2015) 152 final}

{SWD(2015) 153 final}

{SWD(2015) 154 final}

{SWD(2015) 155 final}

{SWD(2015) 156 final}

INHALTSVERZEICHNIS

BERICHT DER KOMMISSION AN DAS EUROPÄISCHE PARLAMENT UND DEN RAT Schutz der finanziellen Interessen der Europäischen Union – Betrugsbekämpfung Jahresbericht 2014

ZUSAMMENFASSUNG

1.EINLEITUNG

2.Betrugsbekämpfungspolitik auf EU-Ebene

2.1.Von der Kommission im Jahr 2014 ergriffene politische Initiativen zur Betrugsbekämpfung

2.1.1.Vorschlag für eine Richtlinie über die strafrechtliche Bekämpfung von gegen die finanziellen Interessen der Europäischen Union gerichtetem Betrug

2.1.2.Vorschlag für eine Verordnung des Rates über die Errichtung der Europäischen Staatsanwaltschaft

2.1.3.Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Änderung der Verordnung (EU, Euratom) Nr. 966/2012 über die Haushaltsordnung für den Gesamthaushaltsplan der Union

2.1.4.Korruptionsbekämpfung in der EU

2.1.5.Vorschriften für die Meldung von Unregelmäßigkeiten im Ausgabenbereich des Mehrjährigen Finanzrahmens 2014-2020

2.1.6.Betrugsbekämpfungspolitik im Zollbereich

2.1.7.Bekämpfung des illegalen Handels mit Tabakerzeugnissen

2.1.8.Bekämpfung von Mehrwertsteuerbetrug

2.1.9.Betrugsbekämpfungsbestimmungen in internationalen Abkommen

2.1.10.Vorschriften für die öffentliche Auftragsvergabe

2.1.11.Richtlinie zum strafrechtlichen Schutz des Euro und anderer Währungen gegen Geldfälschung

2.1.12.Betrugsbekämpfungsstrategie der Kommission

2.1.13.Die Programme „Hercule“ und „Pericles“

2.2.Beratender Ausschuss für die Koordinierung der Betrugsbekämpfung (COCOLAF)

2.3.Folgemaßnahmen zu den Entschließungen des Europäischen Parlaments zum Schutz der finanziellen Interessen der EU – Betrugsbekämpfung – Jahresberichte 2012 und 2013

2.3.1.Entschließung des Europäischen Parlaments vom 3. Juli 2014 zum Schutz der finanziellen Interessen der EU – Betrugsbekämpfung – Jahresbericht 2012

2.3.2.Entschließung des Europäischen Parlaments vom 11. März 2015 zum Schutz der finanziellen Interessen der EU – Betrugsbekämpfung – Jahresbericht 2013

3.Massnahmen der Mitgliedstaaten zur Bekämpfung von Betrug und sonstigen gegen die finanziellen Interessen der EU gerichteten rechtswidrigen Handlungen

3.1.Maßnahmen zur Bekämpfung von Betrug und sonstigen gegen die finanziellen Interessen der EU gerichteten Unregelmäßigkeiten

3.2.Anwendung der in den Vorschriften vorgesehenen Definitionen für die Meldung von Unregelmäßigkeiten durch die Mitgliedstaaten

3.3.Umsetzung der Empfehlungen von 2013

4.Betrugsdelikte und andere Unregelmässigkeiten

4.1.Gemeldete Unregelmäßigkeiten und allgemeine Tendenzen im Zeitraum 2010-2014

4.2.Als Betrug gemeldete Unregelmäßigkeiten

4.2.1.Einnahmen

4.2.2.Ausgaben

4.2.3.Natürliche Ressourcen (Landwirtschaft, ländliche Entwicklung und Fischerei)

4.2.4.Kohäsionspolitik (Programmplanungszeiträume 2007-2013 und 2000-2006)

4.2.5.Heranführungspolitik (Heranführungshilfe und Heranführungsinstrument)

4.2.6.Direkt von der Kommission verwaltete Ausgaben

4.3.Nicht als Betrug gemeldete Unregelmäßigkeiten

4.3.1.Einnahmen

4.3.2.Ausgaben

4.4.Ergebnisse der Tätigkeiten des Europäischen Amtes für Betrugsbekämpfung (OLAF)

5.Einziehungen und sonstige Präventions- und Abhilfemassnahmen

5.1.Ausgaben: Präventionsmechanismen

5.1.1.Zahlungsunterbrechungen im Jahr 2014

5.1.2.Aussetzungen

5.2.Finanzkorrekturen und Einziehungen im Jahr 2014

5.3.Einziehungen im Zusammenhang mit Eigenmitteleinnahmen

6.Schlussfolgerungen und Empfehlungen

6.1.Verbesserte Koordinierung und Zusammenarbeit: neuer Schwung für die Betrugsbekämpfung

6.1.1.Vertiefung der Zusammenarbeit durch Stärkung der rechtlichen und Verwaltungsstrukturen

6.1.2.Maßnahmen zur Bekämpfung von Betrug und Korruption im Bereich der öffentlichen Auftragsvergabe

6.1.3.Sektorspezifische Maßnahmen: Ausgaben

6.1.4.Sektorspezifische Maßnahmen: Einnahmen

6.1.5.Die nächsten Schritte

6.2.Verbesserte Aufdeckung von Betrugsfällen: Ergebnisse und offene Fragen

6.2.1.Ausgaben

6.2.2.Einnahmen: Aktualisierung der Kontrollstrategien

ZUSAMMENFASSUNG

Die Kommission legt alljährlich einen in Zusammenarbeit mit den Mitgliedstaaten erstellten Jahresbericht über den Schutz der finanziellen Interessen der Europäischen Union nach Artikel 325 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) vor. Darin werden die Betrugsbekämpfungsmaßnahmen der Kommission und der Mitgliedstaaten sowie deren Ergebnisse dargelegt. Dies ist der erste Bericht der amtierenden Kommission, die am 1. November 2014 ihre Arbeit aufnahm. Im Einklang mit den von Präsident Juncker aufgestellten politischen Prioritäten verfolgt die neue Kommission eine fokussiertere Agenda, die den Grundsätzen der wirtschaftlichen Haushaltsführung besondere Bedeutung beimisst. Die im Bericht enthaltenen Schlussfolgerungen und Empfehlungen basieren auf einer Analyse der vorliegenden Informationen über die vergangenen fünf Jahre sowie der Probleme und Risiken, die während dieses Zeitraums ermittelt wurden.

Im Jahr 2014 auf EU-Ebene ergriffene Maßnahmen zum Schutz der finanziellen Interessen der EU

Im Jahr 2014 schloss die Kommission die in ihrer im Juni 2011 angenommenen mehrjährigen Betrugsbekämpfungsstrategie vorgesehenen vorrangigen Maßnahmen erfolgreich ab. Infolgedessen verfügen nun alle Kommissionsdienststellen und Exekutivagenturen über eine Betrugsbekämpfungsstrategie, was eine beachtliche Leistung darstellt.

Die Kommission hat die Anstrengungen der Mitgliedstaaten zur Betrugsverhütung weiterhin unterstützt. Da die Mitgliedstaaten etwa 80 % der EU-Haushaltsmittel verwalten, ist es für die Kommission von allergrößter Bedeutung, weiterhin die Mitgliedstaaten bei der Ausarbeitung ihrer eigenen nationalen Betrugsbekämpfungsstrategien zu unterstützen. Die Koordinierungsstellen für die Betrugsbekämpfung (AFCOS) der einzelnen Mitgliedstaaten könnten dabei eine wichtige Rolle spielen.

Im Jahr 2014 wurden zwei Vorschläge, mit denen das Strafrecht im Bereich des Schutzes der finanziellen Interessen der EU gestärkt und effizienter gestaltet werden soll, weiter im Europäischen Parlament und im Rat erörtert:

der im Juli 2012 vorgelegte Vorschlag für eine Richtlinie über die strafrechtliche Bekämpfung von Betrug, durch die Lücken in den einzelstaatlichen Rechtsvorschriften zur Betrugsbekämpfung geschlossen werden sollen, die bislang die erfolgreiche Verfolgung von Betrügern erschweren;

der im Juli 2013 vorgelegte Entwurf einer Verordnung zur Errichtung einer Europäischen Staatsanwaltschaft. Die Schaffung einer Europäischen Staatsanwaltschaft gemäß dem Vorschlag der Kommission wäre ein sehr wichtiger Schritt im Rahmen der Anstrengungen zum Schutz der finanziellen Interessen der EU.

Darüber hinaus sorgt die Verabschiedung geänderter Richtlinien für die öffentliche Auftragsvergabe bzw. die Vergabe von Aufträgen im Versorgungsbereich sowie der neuen Richtlinie über die Konzessionsvergabe für ein beträchtlich höheres Maß an Transparenz und eine Stärkung der Betrugs- und Korruptionsbekämpfungsvorschriften, indem der Begriff „Interessenkonflikt“ definiert, das elektronische Beschaffungswesen verbindlich vorgeschrieben wird und Überwachungs- und Meldepflichten zur Eindämmung von Betrug und anderen schwerwiegenden Unregelmäßigkeiten im Bereich des öffentlichen Auftragswesens eingeführt werden.

Am 18. Juni 2014 nahm die Kommission einen Vorschlag zur Angleichung der Haushaltsordnung an die überarbeitete Richtlinie für die öffentliche Auftragsvergabe an. Unter anderem sollen die Bestimmungen über den Ausschluss von Wirtschaftsteilnehmern verschärft und eine neue Frühwarn- bzw. Ausschlussdatenbank eingerichtet werden.

Auf der Ausgabenseite des EU-Haushalts wurden im Jahr 2014 die Verfahren für die Meldung von Unregelmäßigkeiten im Bereich der geteilten Mittelverwaltung für den neuen Programmplanungszeitraum 2014-2020 erörtert und mit den Mitgliedstaaten vereinbart. Ihre Annahme ist für das Jahr 2015 geplant.

Auf der Einnahmenseite des EU-Haushalts wurden im Jahr 2014 erhebliche Fortschritte auf dem Weg zu einem besseren Schutz der finanziellen Interessen der EU erzielt:

Mit dem Vorschlag zur Änderung der Verordnung (EG) Nr. 515/97 über die gegenseitige Amtshilfe zwischen Verwaltungsbehörden im Zollbereich (der im Jahr 2015 in Kraft treten soll) wird eine EU-Datenbank für die Ein-, Aus- und Durchfuhr von Waren geschaffen. Zudem zeigte sich im Jahr 2014, dass die Mitteilungen im Rahmen der gegenseitigen Amtshilfe, die im Anschluss an vom OLAF durchgeführte gemeinsame Zollaktionen (GZA) ergehen, eine wichtige Informationsquelle für die Aufdeckung von Unregelmäßigkeiten bei Transaktionen mit bestimmten Warenarten darstellen.

Der Bekämpfung des Zigarettenschmuggels und anderer Formen des illegalen Handels mit Tabakerzeugnissen wird sowohl auf Ebene der EU als auch auf Ebene der Mitgliedstaaten weiterhin ein hoher Stellenwert beigemessen. Der in der Mitteilung „Verstärkung der Bekämpfung des Zigarettenschmuggels und anderer Formen des illegalen Handels mit Tabakerzeugnissen – Eine umfassende EU-Strategie“ vorgesehene Aktionsplan ist im Jahr 2014 weiterhin von der Kommission und den Mitgliedstaaten in enger Zusammenarbeit aktiv umgesetzt worden.

Das im Jahr 2014 angenommene Programm „Hercule III“ wird zur Stärkung der operativen und administrativen Kapazitäten der Zoll- und Polizeibehörden in den Mitgliedstaaten beitragen.

Mit diesen Maßnahmen unterstützt die Kommission die Umgestaltung der Betrugsbekämpfungspolitik auf EU-Ebene.

Aufdeckung und Meldung von betrügerischen und nichtbetrügerischen Unregelmäßigkeiten zu Lasten des EU-Haushalts

Im Jahr 2014 wurden von den Mitgliedstaaten insgesamt 1 649 Unregelmäßigkeiten als Betrug gemeldet (vermutete und festgestellte Fälle von Betrug), wovon EU-Mittel in Höhe von 538 Mio. EUR betroffen waren. Auf der Einnahmenseite war eine Zunahme der gemeldeten betrügerischen Unregelmäßigkeiten zu verzeichnen. Auf der Ausgabenseite ging die Zahl der gemeldeten betrügerischen Unregelmäßigkeiten im Jahr 2014 gegenüber dem Vorjahr leicht zurück, während die damit verbundenen Schadensbeträge zunahmen. Zwischen den Mitgliedstaaten bestehen weiterhin Unterschiede in Bezug auf die Aufdeckung und Meldung von Unregelmäßigkeiten, wenngleich diese weniger stark ausgeprägt sind als in den Vorjahren.

Einige Tendenzen haben sich in den vergangenen zwei Jahren verstärkt: Die Verwaltungsstellen werden immer stärker in die Aufdeckung von betrügerischen Unregelmäßigkeiten eingebunden, und die am häufigsten aufgedeckte Vorgehensweise ist inzwischen die Verwendung gefälschter Unterlagen.

Sowohl die Zahl der nicht als Betrug gemeldeten Unregelmäßigkeiten als auch die damit verbundenen Beträge haben zugenommen. Dieser Anstieg ist weitgehend darauf zurückzuführen, dass die verschiedenen Ausgabenprogramme schrittweise durchgeführt werden und dass die Kontrollsysteme der EU-Organe und der nationalen Prüfstellen verstärkt worden sind.

Präventions- und Korrekturmaßnahmen

Im Jahr 2014 erließ die Kommission mehrere Beschlüsse, um sicherzustellen, dass die EU-Mittel gemäß dem Grundsatz der Wirtschaftlichkeit der Haushaltsführung ausgegeben und die finanziellen Interessen der EU angemessen geschützt werden. Im Bereich der Kohäsionspolitik und der Entwicklung des ländlichen Raums wurde in 193 Fällen entschieden, Zahlungen zu unterbrechen (Gesamtvolumen: über 7,7 Mrd. EUR). Ende 2014 waren 145 dieser Fälle noch nicht abgeschlossen (Gesamtvolumen der unterbrochenen Zahlungen: ca. 4,8 Mrd. EUR belief). Ferner ergingen 16 neue Aussetzungsentscheidungen der Kommission.

Die Kommission nahm Finanzkorrekturen in Höhe von mehr als 2,2 Mrd. EUR vor und erlies Einziehungsanordnungen in Höhe von 736 Mio. EUR.

Die im Jahr 2014 ergriffenen Korrekturmaßnahmen zeigen, dass die finanziellen Interessen der EU gut geschützt sind. Allerdings besteht das Risiko, dass Beträge, die den Begünstigten zu Unrecht ausgezahlt wurden und Gegenstand von Finanzkorrekturen sind, nicht in die betroffenen nationalen Haushalte zurückgeführt werden.

Maßnahmen der Mitgliedstaaten

Ende 2014 hatten alle Mitgliedstaaten ihre Koordinierungsstelle für die Betrugsbekämpfung (AFCOS) benannt. Die strukturierte Abstimmung zwischen Betrugsbekämpfungsstellen und anderen nationalen Behörden hat sich als bewährtes Verfahren erwiesen.

Im Laufe des Jahres 2014 haben die Mitgliedstaaten zudem zahlreiche weitere Betrugsbekämpfungsmaßnahmen in Bezug auf die öffentliche Auftragsvergabe, die Finanzkriminalität, Interessenkonflikte, Korruption, die Definition von „Betrug“ und interne Hinweisgeber („Whistleblower“) ergriffen.

Anwendung der in den Vorschriften vorgesehenen Definitionen für die Meldung von Unregelmäßigkeiten durch die Mitgliedstaaten

Diesjähriger Berichtsschwerpunkt war die Überprüfung der Anwendung der Definitionen für die Meldung von (betrügerischen und nichtbetrügerischen) Unregelmäßigkeiten durch die Mitgliedstaaten und die bis zur Meldung vergehende Zeitspanne. Trotz der Bemühungen um eine harmonisierte Anwendung der Vorschriften für die Meldung von Unregelmäßigkeiten in den einzelnen Mitgliedstaaten wurden Unterschiede festgestellt. Ausgehend von den Vorschriften für die Meldung von Unregelmäßigkeiten für den neuen Programmplanungszeitraum, die gegenwärtig zur Annahme anstehen, sowie auf Grundlage der in diesem Bericht zusammengetragenen und analysierten Informationen wird die Kommission die Mitgliedstaaten zu einem harmonisierten Ansatz für die Auslegung dieser Definitionen führen und so die Vergleichbarkeit der von den Mitgliedstaaten gemeldeten Daten verbessern.

1.EINLEITUNG

Nach Artikel 325 Absatz 5 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) legt die Kommission dem Europäischen Parlament und dem Rat jedes Jahr in Zusammenarbeit mit den Mitgliedstaaten einen Bericht über die Maßnahmen vor, die zur Bekämpfung von Betrug und sonstigen gegen die finanziellen Interessen der EU gerichteten rechtswidrigen Handlungen ergriffen werden.

Die EU und die Mitgliedstaaten teilen sich die Verantwortung für den Schutz der finanziellen Interessen der EU und die Betrugsbekämpfung. Die Behörden der Mitgliedstaaten verwalten rund 80 % der EU-Ausgaben und ziehen traditionelle Eigenmittel ein. Die Kommission beaufsichtigt diese beiden Bereiche, legt Standards fest und überprüft die Einhaltung der Rechtsvorschriften. Eine enge Zusammenarbeit zwischen der Kommission und den Mitgliedstaaten ist für einen wirksamen Schutz der finanziellen Interessen der EU von wesentlicher Bedeutung. Ein primäres Anliegen dieses Berichts ist die Bewertung, wie wirksam diese Zusammenarbeit im Jahr 2014 war und wie sie verbessert werden könnte.

Dieser Bericht enthält eine Beschreibung der im Jahr 2014 auf EU-Ebene ergriffenen Maßnahmen und eine Zusammenfassung und Bewertung der Betrugsbekämpfungsmaßnahmen der Mitgliedstaaten. Ferner enthält er eine Analyse der wichtigsten von den nationalen und den EU-Behörden erzielten Ergebnisse bei der Aufdeckung und Meldung von sich auf die EU-Ausgaben und -Einnahmen auswirkenden Betrugsdelikten und sonstigen Unregelmäßigkeiten. In dem Bericht wird insbesondere aufgezeigt, wie die Vorschriften für die Meldung von Unregelmäßigkeiten in den einzelnen Mitgliedstaaten angewendet werden, da der analytische Teil dieses Berichts auf den im Rahmen dieser Meldungen erhaltenen Informationen beruht.

Dem Bericht liegen sechs Arbeitsunterlagen der Kommissionsdienststellen

bei, darunter die Arbeitsdokumente „Umsetzung von Artikel 325 durch die Mitgliedstaaten im Jahr 2014“, „Empfehlungen für Folgemaßnahmen zum Bericht der Kommission über den Schutz der finanziellen Interessen der EU – Betrugsbekämpfung, 2013“ und „Statistische Analyse der Unregelmäßigkeiten“ mit Tabellen, in denen die Ergebnisse der Betrugsbekämpfungsmaßnahmen der einzelnen Mitgliedstaaten zusammengefasst sind.

2.Betrugsbekämpfungspolitik auf EU-Ebene

2.1.Von der Kommission im Jahr 2014 ergriffene politische Initiativen zur Betrugsbekämpfung

2.1.1.Vorschlag für eine Richtlinie über die strafrechtliche Bekämpfung von gegen die finanziellen Interessen der Europäischen Union gerichtetem Betrug

Die Kommission hat im Juli 2012 einen Vorschlag für eine Richtlinie über den strafrechtlichen Schutz der finanziellen Interessen der EU

vorgelegt. Mit dem Vorschlag sollen, um den geltenden rechtlichen Rahmen zu verstärken, gemeinsame Mindestregeln für die Definition von gegen die finanziellen Interessen der EU gerichteten Straftatbeständen geschaffen sowie die Sanktionen und Verjährungsfristen für derartige Delikte angeglichen werden. Nach der Festlegung einer allgemeinen Ausrichtung durch den Rat am 6. Juni 2013 und der ersten Lesung des Berichts im Europäischen Parlament am 16. April 2014 wurden die Verhandlungen zwischen dem Europäischen Parlament und dem Rat im zweiten Halbjahr 2014 aufgenommen.

2.1.2.Vorschlag für eine Verordnung des Rates über die Errichtung der Europäischen Staatsanwaltschaft

Am 17. Juli 2013 nahm die Kommission einen Vorschlag für eine Verordnung zur Errichtung einer Europäischen Staatsanwaltschaft

an. Dabei handelte es sich um eine wichtige Initiative im Rahmen der Gesamtstrategie der Kommission zur Verbesserung des Schutzes der finanziellen Interessen der EU.

Durch den Vorschlag soll in erster Linie ein kohärentes und effizientes europäisches System für die Untersuchung und Verfolgung von gegen die finanziellen Interessen der EU gerichteten Straftaten geschaffen werden, wie sie im Vorschlag für eine Richtlinie über die strafrechtliche Bekämpfung von gegen die finanziellen Interessen der Europäischen Union gerichtetem Betrug definiert werden (siehe Punkt 2.1.1).

Ende 2014 dauerten die Verhandlungen im Rat noch an. Das Europäische Parlament nahm im März 2014 einen ersten Zwischenbericht

und im April 2015 einen zweiten Zwischenbericht

an, in dem es seine Unterstützung für die wichtigsten Elemente der Europäischen Staatsanwaltschaft zum Ausdruck brachte.

2.1.3.Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Änderung der Verordnung (EU, Euratom) Nr. 966/2012 über die Haushaltsordnung für den Gesamthaushaltsplan der Union

Am 18. Juni 2014 nahm die Kommission einen Vorschlag zur Änderung der Haushaltsordnung an, durch den letztere an den überarbeitete Richtlinien über die öffentliche Auftragsvergabe angepasst werden soll. Hauptziel des Vorschlags ist die Verstärkung des Schutzes der finanziellen Interessen der EU durch ein von der Kommission betriebenes System für die frühzeitige Aufdeckung von die finanziellen Interessen der EU bedrohenden Risiken und für den Ausschluss der betreffenden Wirtschaftsteilnehmer, damit letztere keine EU-Mittel mehr erhalten und/oder mit finanziellen Sanktionen belegt werden.

Der Gesetzgeber hat dem Vorschlag im Juni 2015 zugestimmt, so dass die neuen Vorschriften ab Januar 2016 anwendbar sind.

2.1.4.Korruptionsbekämpfung in der EU

Im Jahr 2014 veröffentlichte die Kommission ihren ersten Bericht über die Korruptionsbekämpfung in der EU, der auch ein Kapitel über die Korruption bei der öffentlichen Auftragsvergabe umfasste. In dem Bericht wird zum einen bewertet, wie die einzelnen Mitgliedstaaten die Korruption bekämpfen und wie Rechtsvorschriften und politische Maßnahmen in der Praxis wirken. Zum anderen werden Vorschläge unterbreitet, wie die einzelnen Länder ihre Korruptionsbekämpfungsmaßnahmen verstärken können.

Als Folgemaßnahme zu dem Bericht hat die Kommission ein Netz nationaler Kontaktstellen der Mitgliedstaaten geschaffen und die Korruptionsbekämpfungsziele in das Europäische Semester für die Koordinierung der Wirtschaftspolitik aufgenommen. Im Jahr 2014 wurden im Rahmen des Europäischen Semesters korruptionsbezogene Empfehlungen an zwölf Mitgliedstaaten gerichtet und in nachfolgenden Länderbesuchen erörtert.

Die Kommission traf zudem Vorbereitungen für den Start des „Programms zur Förderung des Erfahrungsaustauschs“ im Frühjahr 2015.

2.1.5.Vorschriften für die Meldung von Unregelmäßigkeiten im Ausgabenbereich des Mehrjährigen Finanzrahmens 2014-2020

Im Rahmen des neuen Programmplanungszeitraums 2014-2020 mussten die Verfahren für die Meldung von Unregelmäßigkeiten für alle Bereiche der geteilten Mittelverwaltung in delegierten Rechtsakten und Durchführungsrechtsakten festgelegt werden.

Im Jahr 2014 handelte die Kommission vier delegierte Verordnungen und vier Durchführungsverordnungen aus, die auf Ebene der Sachverständigen der Mitgliedstaaten erörtert und vereinbart wurden. Ihre Annahme ist für das Jahr 2015 geplant. Um ein Höchstmaß an Klarheit zu erreichen und zugleich den Verwaltungsaufwand für die Mitgliedstaaten so gering wie möglich zu halten, wurden die Vorschriften in allen Ausgabenbereichen der EU so weit wie möglich harmonisiert. Die von den Mitgliedstaaten übermittelten Informationen werden im Jahresbericht der Kommission nach Artikel 325 AEUV vorgestellt.

2.1.6.Betrugsbekämpfungspolitik im Zollbereich

2.1.6.1.Gegenseitige Amtshilfe – Vorschlag zur Änderung der Verordnung (EG) Nr. 515/97

Im Jahr 2013 nahm die Kommission den Vorschlag zur Änderung der Verordnung (EG) Nr. 515/97 an. Im Laufe des Jahres 2014 wurden Verhandlungen mit dem Europäischen Parlament und dem Rat der EU geführt. Diese führten am 18. Dezember 2014 zu einer politischen Einigung. Die Organe begrüßten die Vereinbarung, mit der Lücken in den gegenwärtigen Vorschriften für die gegenseitige Amtshilfe zwischen den Mitgliedstaaten und der Kommission geschlossen wurden. Mit dem Vorschlag wurde ferner eine EU-Datenbank für die Ein-, Aus- und Durchfuhr von Waren geschaffen. Darüber hinaus sieht der Vorschlag die Schaffung eines Container-Überwachungssystems vor, das dem Europäischen Amt für Betrugsbekämpfung (OLAF) ermöglichen wird, Containerbewegungen zu analysieren, um potenzielle betrügerische Aktivitäten zu ermitteln. Die Verordnung soll Mitte 2015 in Kraft treten, wobei die einschlägigen Sekundärrechtsvorschriften Anfang 2016 verabschiedet werden sollen.

2.1.6.2.Gemeinsame Zollaktionen

Gemeinsame Zollaktionen (GZA) sind koordinierte und zielgerichtete operative Maßnahmen, die von den Zollbehörden von Mitgliedstaaten und Drittländern über einen beschränkten Zeitraum zur Bekämpfung des grenzüberschreitenden illegalen Warenhandels durchgeführt werden.

Im Jahr 2014 hat das OLAF bei sieben gemeinsamen Zollaktionen mit den Mitgliedstaaten zusammengearbeitet. Im Rahmen dieser Zusammenarbeit stellte das OLAF sachdienliche Informationen sowie technische und/oder finanzielle Unterstützung bereit, gewährleistete den sicheren Zugang zu und den Austausch von Informationen über die AFIS-Plattform und stellte seine ständigen operativen Koordinierungseinrichtungen zur Verfügung, um die Durchführung der gemeinsamen Zollaktionen, an denen zahlreiche Akteure teilnahmen, zu erleichtern:

– GZA „REPLICA“

: Ziel dieser Aktion war die Bekämpfung der Einfuhr von Waren, die Rechte geistigen Eigentums verletzen, wobei besonderes Augenmerk auf Erzeugnisse gelegt wurde, die eine Gefahr für die Umwelt oder für die Gesundheit und Sicherheit der Bürgerinnen und Bürger darstellen. Als Ergebnis wurden 1,2 Mio. gefälschte Waren, darunter Parfüm, Auto- und Fahrradersatzteile, Spielzeug, Mode-Accessoires und elektrische Geräte, sowie 130 Mio. Zigaretten beschlagnahmt. Allein durch die Beschlagnahme der Zigaretten wurden Zoll- und Steuerausfälle in Höhe von 25 Mio. EUR verhindert.

– GZA „SNAKE“

: Diese Aktion richtete sich gegen die Unterbewertung von Einfuhrwaren aus China, wie z. B. Textilien und Schuhe. Im Zuge der Aktion wurden mehr als 1 500 Container mit Waren, deren angemeldeter Zollwert viel zu niedrig angesetzt war, ermittelt, so dass schätzungsweise Ausfälle von Zolleinnahmen in Höhe von über 80 Mio. EUR verhindert wurden.

– GZA „ERMIS“

: Im Mittelpunkt dieser Aktion stand die Aufdeckung gefälschter Waren, die aus Drittländern in Kleinpaketen auf dem Postweg in die EU gelangten. Über 70 000 verschiedene Waren wurden sichergestellt, wobei die Palette von Mobiltelefonen, Sonnenbrillen und kleinen Autoersatzteilen bis hin zu Arzneimitteln und pharmazeutischen Produkten reichte.

– GZA „ATHENA IV“

: Ziel dieser Aktion war die Aufdeckung nicht angemeldeter Barmittel sowie die Verhütung von Geldwäsche in der Europäischen Union. Insgesamt wurden Barmittel in Höhe von über 1,2 Mio. EUR beschlagnahmt und sichergestellt.

– GZA „WAREHOUSE II“

: Mit dieser Zollaktion sollten Schmuggel und Verbrauchsteuerbetrug im Zusammenhang mit Tabakerzeugnissen und Alkohol bekämpft werden. Die Bewertung der Abschlussergebnisse der Zollaktion dauert noch an.

– Regionale GZA „ICARE“

: Diese Aktion im Bereich der Meeresüberwachung wurde vom französischen Zoll koordiniert und zielte auf die Aufdeckung des illegalen Seehandels mit sensiblen Waren in der atlantischen Region.

– Regionale GZA „ISIS 2014“

: Hierbei handelte es sich um eine operative Meeresaktion, die vom spanischen Zoll koordiniert wurde und die Bekämpfung des illegalen Handels mit sensiblen Waren im Mittelmeer zum Gegenstand hatte. Als Ergebnis wurden 39,3 kg Cannabis sichergestellt.

2.1.6.3.Informationssystem für die Betrugsbekämpfung (AFIS)

Das Informationssystem für die Betrugsbekämpfung (AFIS) besteht aus einer Reihe von Anwendungen zur Betrugsbekämpfung, die vom OLAF betrieben werden und einen zügigen und sicheren Austausch von betrugsbezogenen Informationen zwischen den Verwaltungen der Mitgliedstaaten sowie die Speicherung und Analyse einschlägiger Daten ermöglichen. Es umfasst zwei Hauptbereiche: die gegenseitige Amtshilfe in Zollangelegenheiten und die Berichterstattung über Unregelmäßigkeiten.

Im Jahr 2014 wurden in den AFIS-Amtshilfedatenbanken und -modulen insgesamt 6 560 Fälle erfasst. In der Transitdatenbank (A-TIS) wurden Informationen über 7 Mio. neue Transitsendungen erfasst, welche insgesamt 31,5 Mio. Warenbewegungen entsprachen. Im Berichterstattungssystem für Unregelmäßigkeiten (IMS) gingen 23 735 Meldungen ein. Im Jahr 2014 fanden sieben gemeinsame Zollaktionen statt, bei denen die VOCU (virtuelle Einheit zur Koordinierung von Zollaktionen) des AFIS-Systems als Kommunikationswerkzeug diente.

Die Mittelausstattung des Programms belief sich im Jahr 2014 auf 6,4 Mio. EUR.

2.1.7.Bekämpfung des illegalen Handels mit Tabakerzeugnissen

Die Mitteilung „Verstärkung der Bekämpfung des Zigarettenschmuggels und anderer Formen des illegalen Handels mit Tabakerzeugnissen – Eine umfassende EU-Strategie“ aus dem Jahr 2013 beinhaltete einen umfassenden Aktionsplan. Der Aktionsplan wird seither von der Kommission aktiv und in enger Zusammenarbeit mit den Mitgliedstaaten umgesetzt. Im Jahr 2014 fanden drei Zusammenkünfte mit Experten der Mitgliedstaaten zu diesem Thema statt.

2.1.8.Bekämpfung von Mehrwertsteuerbetrug

Im Dezember 2014 erteilte der Rat der Kommission ein Mandat zur Aufnahme von Verhandlungen mit Norwegen über ein Abkommen mit der EU über die Verwaltungszusammenarbeit und die Einziehung von Steuern auf dem Gebiet der Mehrwertsteuer. Der Beginn der Verhandlungen ist für Juni 2015 geplant. Das Pilotprojekt der Benelux-Länder zur Einführung der grenzübergreifenden Analyse von Betrugsnetzen im Rahmen des Eurofisc-Netzes wurde im Juni 2014 allen Mitgliedstaaten vorgestellt. Daraufhin beantragte eine große Mehrheit der Mitglieder der Eurofisc-Gruppe eine Ausweitung dieses Pilotprojekts auf alle Mitgliedstaaten. Das Eurofisc-Netz tauscht weiterhin operative Informationen über grenzüberschreitenden Betrug aus und erschließt neue Informationsquellen (z. B. Fahrzeugzulassungsdaten). Darüber hinaus erzielte eine Fiscalis-Projektgruppe erhebliche Fortschritte bei der Verbesserung der Zusammenarbeit zwischen den Steuer- und Zollbehörden. In Bezug auf neue Bedrohungen aus dem Bereich des elektronischen Handels wurde eine Projektgruppe eingesetzt, die bewährte Verfahren der nationalen Steuerverwaltungen in diesem Bereich zusammentragen soll.

2.1.9.Betrugsbekämpfungsbestimmungen in internationalen Abkommen

Viele internationale Abkommen der EU enthalten Bestimmungen über die gegenseitige Amtshilfe im Zollbereich und sehen im Falle der Präferenzhandelsabkommen zudem Maßnahmen zur Durchsetzung der Präferenzbehandlung vor.

Im Jahr 2014 waren 48 Abkommen mit Amtshilfebestimmungen für 71 Drittländer in Kraft, und mit weiteren 49 Ländern liefen Verhandlungen, darunter mit wichtigen Handelspartnern wie den USA und Japan. Die Verhandlungen mit Kanada und Vietnam wurden abgeschlossen. Freihandelsabkommen mit Georgien und Moldau traten in Kraft. Das Inkrafttreten der vertieften und umfassenden Freihandelszone (DCFTA) mit der Ukraine ist für den 1. Januar 2016 geplant. All diese Abkommen enthalten Bestimmungen über die gegenseitige Amtshilfe und sehen Maßnahmen zur Durchsetzung der Präferenzbehandlung vor.

Die Kommission ist bestrebt, Betrugsbekämpfungsbestimmungen auch in andere internationale Abkommen der EU (z. B. Assoziierungs- und Partnerschaftsabkommen) aufzunehmen. Im Jahr 2014 handelte das OLAF Betrugsbekämpfungsbestimmungen für das Partnerschafts- und Kooperationsabkommen mit Kasachstan aus. Die Verhandlungen über die Aufnahme ähnlicher Bestimmungen in das Partnerschafts- und Kooperationsabkommen mit Malaysia wurden fortgeführt.

2.1.10.Vorschriften für die öffentliche Auftragsvergabe

Im April 2014 traten die geänderten Richtlinien über die öffentliche Auftragsvergabe bzw. die Vergabe von Aufträgen im Versorgungsbereich sowie eine neue Richtlinie über die Konzessionsvergabe in Kraft.

Die neuen Richtlinien sorgen für mehr Transparenz und eine Stärkung der Betrugs- und Korruptionsbekämpfungsvorschriften, indem der Begriff „Interessenkonflikt“ definiert, das elektronische Beschaffungswesen verbindlich vorgeschrieben und Überwachungs- und Meldepflichten zur Eindämmung von Betrug und anderen schwerwiegenden Unregelmäßigkeiten im Bereich des öffentlichen Auftragswesens eingeführt werden. Die Umsetzung der neuen Richtlinien ermöglicht den einzelnen Mitgliedstaaten, die Effektivität zu steigern, Lücken zu schließen, die Effizienz ihrer öffentlichen Auftragsvergabe unter Einhaltung der einschlägigen Bestimmungen zu verbessern und die erforderlichen Kontroll- und Sanktionsmechanismen zu stärken, ohne die Prozesseffizienz zu schmälern.

Die Kommission unterstützt die Mitgliedstaaten bei der Umsetzung des Pakets für das öffentliche Beschaffungswesen und arbeitet dabei eng mit einigen Mitgliedstaaten an spezifischen Länderkonzepten.

2.1.11.Richtlinie zum strafrechtlichen Schutz des Euro und anderer Währungen gegen Geldfälschung

Die Richtlinie 2014/62/EU

zum strafrechtlichen Schutz des Euro und anderer Währungen gegen Geldfälschung wurde im Mai 2014 angenommen.

Sie ersetzt den Rahmenbeschluss 2000/383/JI des Rates über die Verstärkung des mit strafrechtlichen und anderen Sanktionen bewehrten Schutzes gegen Geldfälschung im Hinblick auf die Einführung des Euro. Die Richtlinie baut auf diesem Rahmenbeschluss auf und enthält neue Bestimmungen über

die Möglichkeit, wirksame Ermittlungsinstrumente zur Falschgeldbekämpfung einzusetzen;

einheitliche Mindeststrafen für die schwerwiegendsten Fälschungsdelikte;

die Pflicht zur Übermittlung sichergestellter falscher Euro-Banknoten und -Münzen an die nationalen Analysezentren bzw. nationalen Münzanalysezentren auch während laufender Gerichtsverfahren, damit diese Zentren die Fälschungen analysieren und identifizieren können, um die Aufdeckung im Umlauf befindlicher Euro-Fälschungen zu ermöglichen;

die Pflicht, der Kommission alle zwei Jahre die Zahl der aufgetretenen Fälschungsdelikte und der verurteilten Personen mitzuteilen.

2.1.12.Betrugsbekämpfungsstrategie der Kommission

Die Kommission berichtet im vorliegenden Bericht das zweite Mal über die Umsetzung ihrer Betrugsbekämpfungsstrategie

.

Im Bericht für das Jahr 2013 wurde der Schwerpunkt auf die drei vorrangigen Maßnahmen der Betrugsbekämpfungsstrategie gelegt:

1.

Aufnahme von Betrugsbekämpfungsbestimmungen in Legislativvorschläge für den mehrjährigen Finanzrahmen 2014-2020;

2.

Ausarbeitung von Betrugsbekämpfungsstrategien auf Ebene der Kommissionsdienststellen;

3.

Überarbeitung der Richtlinien über die Auftragsvergabe.

Im Jahr 2014 wurde die Ausarbeitung von Betrugsbekämpfungsstrategien auf Ebene der Kommissionsdienststellen auf die EU-Agenturen ausgedehnt. Darüber hinaus wurden auf Sachverständigenebene zwei Leitfäden im Beratenden Ausschuss für die Koordinierung der Betrugsbekämpfung verfasst. Einer der Leitfäden dient zur Unterstützung der Mitgliedstaaten bei der Festlegung nationaler Betrugsbekämpfungsstrategien. Bislang haben fünf Mitgliedstaaten eigene Betrugsbekämpfungsstrategien ausgearbeitet. Der zweite Leitfaden befasst sich mit der Rolle der Prüfer auf dem Gebiet der Betrugsverhütung und aufdeckung. Beide Dokumente wurde in enger Zusammenarbeit mit den Sachverständigen der Mitgliedstaaten erstellt.

Im Laufe des Jahres 2014 veranstaltete die Kommission eine Reihe von Konferenzen und leistete Beiträge für Seminare, die von den Mitgliedstaaten oder Agenturen organisiert wurden, um im Rahmen sektorspezifischer Betrugsbekämpfungsstrategien das Bewusstsein für die Betrugsproblematik zu schärfen.

2.1.13.Die Programme „Hercule“ und „Pericles“

2.1.13.1. Umsetzung des Programms „Hercule“

Im Rahmen des Programms „Hercule III“

(2014-2020) werden Maßnahmen zur Bekämpfung von Betrug, Korruption und sonstigen gegen die finanziellen Interessen der Union gerichteten rechtswidrigen Handlungen gefördert. Im Jahr 2014 standen insgesamt 13,7 Mio. EUR für die Finanzierung von Maßnahmen zur Stärkung der operativen und administrativen Kapazitäten der Zoll- und Polizeibehörden in den Mitgliedstaaten, von Weiterbildungsmaßnahmen, Konferenzen und von IT-Unterstützung zur Verfügung.

Im ersten Jahr der Umsetzung wurden Hercule-III-Mittel in Gesamthöhe von 8,7 Mio. EUR für 21 Maßnahmen zur technischen Unterstützung, die von den Strafverfolgungsbehörden in den Mitgliedstaaten durchgeführt wurden, bereitgestellt. Zu den Maßnahmen zählte z. B. die Beschaffung von Röntgenscannern für die Kontrolle von Containern, Lastkraftwagen und anderen Fahrzeugen an den Außengrenzen der Union. Mit Hilfe der Scanner wurden erhebliche Mengen geschmuggelter und gefälschter Zigaretten sowie geschmuggelten Tabaks aufgespürt und geschmuggelte alkoholische Getränke, Drogen und Waffen aufgedeckt.

Ferner wurden Hercule-III-Mittel für 34 Finanzhilfen und Verträge über die Veranstaltung von 55 Konferenzen und Schulungsseminaren im Jahr 2014 zur Verfügung gestellt, um Strafverfolgungsbediensteten aus verschiedenen Mitgliedstaaten und Drittländern zu ermöglichen, sich in diesem Rahmen über vorbildliche Verfahren für die Bekämpfung von Unregelmäßigkeiten, Korruption und Betrug auszutauschen.

Das im Jahr 2013 ausgelaufene Programm „Hercule II“ wurde im Jahr 2014 von einem unabhängigen Bewerter evaluiert. In der Bewertung wurde bestätigt, dass die Programmziele zu angemessenen Kosten verwirklicht wurden und dass das Programm von den Interessenträgern positiv aufgenommen wurde und einen zusätzlichen Nutzen bewirkt hat. Auf der Grundlage dieser Bewertung nahm die Kommission am 27. Mai 2015 ihren nach Artikel 7 des Programms „Hercule II“ vorzulegenden Bericht über die Verwirklichung der Ziele des Programms an.

2.1.13.2. Umsetzung des Programms „Pericles“

Im März 2014 wurde die Verordnung (EU) Nr. 331/2014

zur Errichtung eines Aktionsprogramms in den Bereichen Austausch, Unterstützung und Ausbildung zum Schutz des Euro gegen Geldfälschung (Programm „Pericles 2020“) erlassen. Die Annahme des Vorschlags für eine Verordnung des Rates zur Ausdehnung der Anwendung der Verordnung (EU) Nr. 331/2014 auf die nicht teilnehmenden Mitgliedstaaten ist für 2015 geplant.

Im Rahmen des Programms „Pericles“ zum Schutz von Euro-Banknoten und -münzen vor Betrug und Fälschung förderte die Kommission zehn Maßnahmen, darunter von den Mitgliedstaaten und/oder der Kommission organisierte Konferenzen, Seminare und Personalaustauschmaßnahmen. Der Schwerpunkt dieser Veranstaltungen lag auf dem Ausbau der Vernetzung und der regionalen Zusammenarbeit in sensiblen Bereichen und auf der Stärkung der Zusammenarbeit zwischen den verschiedenen Berufsgruppen, die zum Schutz des Euro gegen Fälschung beitragen. Ende 2014 waren 94,5 % der Mittel des Programms „Pericles“ (924 200 EUR) gebunden.

2.2.Beratender Ausschuss für die Koordinierung der Betrugsbekämpfung (COCOLAF)

Im Jahr 2014 wurden in der Sitzung des Beratenden Ausschusses für die Koordinierung der Betrugsbekämpfung (COCOLAF)

mit Sachverständigen der Mitgliedstaaten u. a. die wichtigsten Entwicklungen bei der Bekämpfung des illegalen Handels mit Tabakerzeugnissen sowie die Berichterstattung über Unregelmäßigkeiten bei der Verwendung von EU-Mitteln aus dem neuen Mehrjährigen Finanzrahmen 2014-2020 erörtert.

In den Sitzungen von vier COCOLAF-Untergruppen im Jahr 2014 wurden Verhandlungen über die Meldung von Unregelmäßigkeiten geführt und die in Punkt 2.1.11 genannten Leitlinien ausgearbeitet. Darüber hinaus tauschten die neu benannten AFCOS Erfahrungen und bewährte Verfahren im Zusammenhang mit Betrugsbekämpfungsmaßnahmen aus.

2.3.Folgemaßnahmen zu den Entschließungen des Europäischen Parlaments zum Schutz der finanziellen Interessen der EU – Betrugsbekämpfung – Jahresberichte 2012 und 2013

2.3.1.Entschließung des Europäischen Parlaments vom 3. Juli 2014 zum Schutz der finanziellen Interessen der EU – Betrugsbekämpfung – Jahresbericht 2012

Als Reaktion auf die Forderung des Parlaments, zwischen Betrugsfällen, Fehlern und Unregelmäßigkeiten zu unterscheiden, verwies die Kommission auf die Unterscheidung zwischen als Betrug gemeldeten Unregelmäßigkeiten (die vermutete und festgestellte Fälle von Betrug einschließen) und nicht als Betrug gemeldeten Unregelmäßigkeiten. Die Definition von „Unregelmäßigkeit“ schließt sowohl vorsätzliche Verstöße gegen die EU-Vorschriften mit finanziellen Auswirkungen auf den EU-Haushalt (vermutete und festgestellte Fälle von Betrug) als auch nicht vorsätzliche Verstöße dieser Art ein. Der Begriff „Fehler“ ist im EU-Recht nicht definiert, sondern entstammt dem Rechnungsprüfungswesen, und er wird in den Meldepflichten im Rahmen von Artikel 325 AEUV nicht erwähnt. Seit dem Jahresbericht 2012 wird der prozentuale Anteil der als Betrug gemeldeten Unregelmäßigkeiten angegeben, bezüglich der die Mitgliedstaaten mitgeteilt haben, dass tatsächlich Betrug festgestellt wurde.

Die Kommission hat eingeräumt, dass hinsichtlich der Methoden für die Aufdeckung und Verfolgung von Betrugsfällen Unterschiede zwischen den Mitgliedstaaten bestehen. Sie hat jedoch in den letzten Jahren Zeit und Ressourcen dafür aufgewendet, bei allen an der Verhütung und Aufdeckung von Betrugsfällen zu Lasten des EU-Haushalts beteiligten Parteien das Bewusstsein für die Betrugsproblematik zu schärfen.

Die Pflicht der Verwaltungsbehörden, wirksame und angemessene Betrugsbekämpfungsmaßnahmen auf der Grundlage von Bewertungen des Betrugsrisikos einzuführen, wurde in den Rechtsrahmen für EU-Mittel aufgenommen, die im Rahmen der geteilten Mittelverwaltung im Zeitraum 2014-2020 ausgezahlt werden. Die nationalen Prüfbehörden sind zudem verpflichtet, zu überprüfen, ob die Verwaltungsbehörden diese Bestimmungen befolgen (sprich: wirksame und angemessene Betrugsbekämpfungsmaßnahmen auf der Grundlage von Bewertungen des Betrugsrisikos einführen).

In Bezug auf die Korruption wird in den Berichten der Kommission über den Schutz der finanziellen Interessen der EU seit 2012 die Zahl der gemeldeten Korruptionsfälle genannt, die gegen die finanziellen Interessen der EU gerichtet sind. Darüber hinaus wird die Kommission alle zwei Jahre den Bericht über die Korruptionsbekämpfung in der EU veröffentlichen und weiterhin eng mit den Mitgliedstaaten an einer verbesserten Umsetzung der Korruptionsbekämpfungsstrategien arbeiten.

Zudem wurde darauf hingewiesen, dass der OLAF-Jahresbericht eine Analyse der eingegangenen Informationen mit Untersuchungsrelevanz für das OLAF enthalten wird, die nach öffentlichen und privaten Quellen sowie nach Mitgliedstaaten aufgeschlüsselt werden wird.

Das Europäische Parlament hat seit 2012 alljährlich eine umfassende Jahresübersicht über die Umsetzung des Programms „Hercule II“ erhalten. Die Kommission wird dem Parlament diese Übersicht auch weiterhin zur Verfügung stellen. Die Verordnung über das Programm „Hercule III“ bietet der Kommission eine solide Rechtsgrundlage, um von den Mitgliedstaaten Informationen über die Ergebnisse der Durchführung des Programms anzufordern.

2.3.2.Entschließung des Europäischen Parlaments vom 11. März 2015 zum Schutz der finanziellen Interessen der EU – Betrugsbekämpfung – Jahresbericht 2013

Bezüglich der Lebensdauer der aufgedeckten Unregelmäßigkeiten teilte die Kommission dem Europäischen Parlament mit, sie werde den Empfehlungen des Europäischen Parlaments Rechnung tragen und für jeden Politikbereich die geringste, die höchste und die durchschnittliche Lebensdauer einer im Rahmen der geteilten Mittelverwaltung aufgedeckten Unregelmäßigkeit bestimmen.

Die Kommission erklärte sich zudem bereit, im Jahr 2018 eine Halbzeitbewertung bezüglich der Frage durchzuführen, ob die neue Regelungsstruktur der Kohäsionspolitik weiter zur Verhütung und Verminderung der Gefahr von Unregelmäßigkeiten beiträgt.

Bezüglich der Forderung des Parlaments nach finanzieller Unterstützung für den grenzüberschreitenden investigativen Journalismus teilte die Kommission mit, sie stelle Finanzmittel für die Tätigkeit unabhängiger Organisationen im Bereich der Korruptionsbekämpfung bereit, darunter die Europäische Beobachtungsstelle für Korruption („European Corruption Observatory“), zu deren Aufgaben die Förderung der europaweiten Verfolgung korruptionsbezogener Nachrichten und die Sensibilisierung für die Korruptionsproblematik zählt.

Die Kommission räumte ein, dass ihre Zusammenarbeit mit den Mitgliedstaaten noch enger werden muss. Sie verwies gleichwohl darauf, dass mit dem Berichterstattungssystem für Unregelmäßigkeiten (IMS) bereits eine umfassende Datenbank für die Erfassung der Unregelmäßigkeiten existiert. Die Mitgliedstaaten melden aufgedeckte Unregelmäßigkeiten einschließlich vermuteter Fälle von Betrug über das IMS. Die IMS-Prozesse wurden seit Oktober 2014 gestrafft. Ende 2015 wird den nationalen Behörden eine neue Version zur Verfügung stehen, die eine weitere Verschlankung der Melde- und Analyseprozesse ermöglichen wird.

Bezüglich der Mehrwertsteuer stellte die Kommission fest, dass sie Studien zur Bemessung der Mehrwertsteuerlücke in den Mitgliedstaaten finanziert. Dadurch wird die Formulierung politischer Maßnahmen ermöglicht, die zu einer Verbesserung der Einhaltung und der Durchsetzung der MwSt.-Vorschriften beitragen. Zudem können die ermittelten Zahlen als Benchmark für die Bewertung der Fortschritte in diesem Bereich dienen.

3.Massnahmen der Mitgliedstaaten zur Bekämpfung von Betrug und sonstigen gegen die finanziellen Interessen der EU gerichteten rechtswidrigen Handlungen

3.1.Maßnahmen zur Bekämpfung von Betrug und sonstigen gegen die finanziellen Interessen der EU gerichteten Unregelmäßigkeiten

Die Mitgliedstaaten haben eine Vielzahl von im Jahr 2014 ergriffenen Maßnahmen zum Schutz der finanziellen Interessen der EU und zur Betrugsbekämpfung gemeldet, was insbesondere auch darauf zurückzuführen ist, dass im Jahr 2014 der Großteil der EU-Rechtsvorschriften für den neuen Programmplanungszeitraum 2014-2020 erlassen wurde.

Die von den Mitgliedstaaten gemeldeten Maßnahmen erstreckten sich über den gesamten Zyklus der Betrugsbekämpfung. Sie betrafen in erster Linie die öffentliche Auftragsvergabe, gefolgt von Maßnahmen bezüglich Interessenkonflikten, Finanzkriminalität, Korruption, der Koordinierungsstellen für die Betrugsbekämpfung (AFCOS) sowie der Definition von „Betrug“ und internen Hinweisgebern. Ende 2014 hatten allen Mitgliedstaaten eine AFCOS benannt.

Im Jahr 2014 erließ die Hälfte der Mitgliedstaaten Maßnahmen zur Betrugsverhütung oder Verfahren für die Verwaltung von EU-Mitteln.

Darüber hinaus verabschiedeten sieben Mitgliedstaaten Maßnahmen in Bezug auf die Meldung von Unregelmäßigkeiten, und sieben Mitgliedstaaten führten Schulungen zur Sensibilisierung für die Betrugsproblematik durch.

Fünf Mitgliedstaaten

nahmen für den Programmplanungszeitraum 2014-2020 eine nationale Betrugsbekämpfungsstrategie an. Neun Mitgliedstaaten

meldeten nationale Betrugsbekämpfungsmaßnahmen in Bezug auf die im Rahmen der Kohäsionspolitik bereitgestellten Mittel

, und sechs Mitgliedstaaten

ergriffen nationale Betrugsbekämpfungsmaßnahmen im Zusammenhang mit den Agrarfonds.

In einem Mitgliedstaat wurde eine nationale Betrugsbekämpfungsstrategie für die öffentliche Auftragsvergabe angenommen, und in zwei anderen Mitgliedstaaten wurde ein nationales Korruptionsbekämpfungsprogramm angenommen.

Maßnahmen zur Betrugsaufdeckung wurden von 13 Mitgliedstaaten

und Untersuchungsmaßnahmen von sechs Mitgliedstaaten

gemeldet. Neun Mitgliedstaaten

führten strafrechtliche Sanktionen und Strafen für Betrugsdelikte ein.

3.2.Anwendung der in den Vorschriften vorgesehenen Definitionen für die Meldung von Unregelmäßigkeiten durch die Mitgliedstaaten

Der diesjährige Berichtsschwerpunkt war die Überprüfung der Anwendung der Definitionen für die Meldung von (betrügerischen und nichtbetrügerischen) Unregelmäßigkeiten und die bis zur Meldung vergehende Zeitspanne. Die zusammengetragenen Informationen werden vom OLAF analysiert, wobei angestrebt wird, die Mitgliedstaaten zu einer einheitlichen Auslegung dieser Definitionen anzuleiten, um die Vergleichbarkeit der von den Mitgliedstaaten gemeldeten Daten zu verbessern.

Nahezu alle Mitgliedstaaten nannten eine Bestimmung in ihrem Beamtengesetz oder ihrem Strafgesetzbuch, gemäß der Beamte rechtlich verpflichtet sind, bei Straftaten, von denen sie im Zuge der Wahrnehmung ihrer dienstlichen Aufgaben Kenntnis erlangen, die Strafverfolgungs- oder Gerichtsbehörden einzuschalten. Die Rechtsvorschriften von vier Mitgliedstaaten

sehen dagegen keine derartige Verpflichtung vor.

Alle Mitgliedstaaten berichteten, dass sie über Leitlinien für die Meldung von Unregelmäßigkeiten verfügen und von ihnen Gebrauch machen. Zwanzig Mitgliedstaaten

teilten im Einzelnen mit, welche Definitionen konkret in ihren innerstaatlichen Leitlinien enthalten sind. Sieben Mitgliedstaaten

vermeldeten die Anwendung der Definition von „Wirtschaftsteilnehmer“ entsprechend den einschlägigen sektorspezifischen EU-Verordnungen und -Leitlinien

sowie im Einklang mit der Verordnung des Rates über den Schutz der finanziellen Interessen der EU

(ein Mitgliedstaat, der seine Befugnisse als Behörde ausübt, ist von dieser Definition ausgenommen).

Aus der Analyse wurde deutlich, dass die Anwendung des Konzepts der „ersten amtlichen oder gerichtlichen Feststellung“ durch die Mitgliedstaaten je nach Bereich und Unregelmäßigkeit unterschiedlich gehandhabt wird.

Was die Meldung von Fällen von „Betrugsverdacht“ betrifft, antworteten bis auf zwei

alle Mitgliedstaaten, dass sie keine Genehmigung der Gerichtsbehörde einholen, bevor sie den mutmaßlichen Fall von Betrug melden. Acht Mitgliedstaaten

haben die Definition von „Betrugsverdacht“ gemäß den Rechtsvorschriften der EU in ihre innerstaatlichen Leitlinien übernommen.

In 16 Mitgliedstaaten

wird in den nationalen Rechtsvorschriften explizit auf gegen den EU-Haushalt gerichteten Betrug Bezug genommen, während zwölf Mitgliedstaaten

antworteten, dass ihre nationalen Rechtsvorschriften allgemeine Definitionen derartiger Handlungen enthalten, ohne konkret auf das „Opfer“ Bezug zu nehmen.

Die Hälfte der Mitgliedstaaten

verwendet neben dem Berichterstattungssystem für Unregelmäßigkeiten (IMS), das zur Meldung von Unregelmäßigkeiten durch die Mitgliedstaaten an die Kommission dient, ein internes System für die Unterrichtung über vermutete Unregelmäßigkeiten. Zehn Mitgliedstaaten

verwenden ausschließlich das IMS, und vier Mitgliedstaaten

verwenden überhaupt kein internes IT-System für die Meldung von Unregelmäßigkeiten.

Auch bei der Meldung von Fällen, die Gegenstand eines Strafverfahrens sind, bestehen Unterschiede: Acht Mitgliedstaaten

berichten der Kommission nach Anklageerhebung über Folgemaßnahmen, sieben Mitgliedstaaten

berichten über Folgemaßnahmen nach Erlass eines Urteils in erster Instanz und 15 Mitgliedstaaten

nach einem rechtskräftigen Urteil (endgültige Gerichtsentscheidung), und 17 Mitgliedstaaten

gaben an, dass sie ein „sonstiges“ Verfahren für die Meldung von Folgenmaßnahmen anwenden.

3.3.Umsetzung der Empfehlungen von 2013

Im Bericht über den Schutz der finanziellen Interessen der EU im Jahr 2013 richtete die Kommission eine Reihe von Empfehlungen an die Mitgliedstaaten. Diese betrafen die Benennung nationaler Koordinierungsstellen für die Betrugsbekämpfung (AFCOS), die Umsetzung der Richtlinien über die öffentliche Auftragsvergabe in innerstaatliches Recht, die Umsetzung von Betrugsbekämpfungsmaßnahmen, die Annahme von Legislativvorschlägen zur Richtlinie über die strafrechtliche Bekämpfung von Betrug, zur Errichtung der Europäischen Staatsanwaltschaft und zur Änderung der Verordnung (EG) Nr. 515/97, Maßnahmen zur Stärkung der Zollkontrollen, die zeitnahe Meldung und Aktualisierung von Informationen zu Betrugsfällen und Unregelmäßigkeiten sowie die verstärkte Meldung von Unregelmäßigkeiten. Die Umsetzung dieser Empfehlungen war Gegenstand des Berichterstattungsverfahrens 2014 und im Großen und Ganzen angemessen, wenn auch einige Bedenken nicht vollumfänglich angegangen wurden.

Die vier Mitgliedstaaten

, die im Bericht für das Jahr 2013 eigens ersucht wurden, eine AFCOS einzurichten, kamen dieser Bitte im Jahr 2014 nach. Allen Koordinierungsstellen wurden Koordinierungsbefugnisse übertragen, eine AFCOS wurde sowohl mit Koordinierungs- als auch mit Ermittlungsbefugnissen ausgestattet. Ende 2014 hatten alle Mitgliedstaaten eine AFCOS benannt.

Die Mehrheit der Mitgliedstaaten

begann mit den Vorbereitungen für die Umsetzung des Richtlinienpakets über die öffentliche Auftragsvergabe in innerstaatliches Recht. Die durchgeführten Vorbereitungen umfassten die Ausarbeitung der erforderlichen einzelstaatlichen Rechtsvorschriften, die Einleitung der Konsultationen und die Einsetzung von Arbeitsgruppen. Einige Mitgliedstaaten müssen jedoch diesbezüglich noch tätig werden.

Zwar haben die meisten Mitgliedstaaten im Jahr 2014 Betrugsbekämpfungsmaßnahmen umgesetzt, doch haben nur fünf Mitgliedstaaten

der Kommission eine nationale Betrugsbekämpfungsstrategie übermittelt, und drei andere Mitgliedstaaten

haben mit der Ausarbeitung einer derartigen Strategie begonnen.

Was die drei einschlägigen Legislativvorschläge anbelangt, so laufen bei zweien (Verordnung zur Errichtung einer Europäischen Staatsanwaltschaft und Richtlinie über die strafrechtliche Bekämpfung von Betrug) noch die betreffenden Verhandlungen (der dritte Vorschlag betrifft die gegenseitige Amtshilfe im Zollbereich). Mehrere Mitgliedstaaten haben ausführliche Informationen über die im Jahr 2014 bezüglich dieser Vorschläge ergriffenen Maßnahmen übermittelt.

Um betrügerische Einfuhren besser aufdecken zu können, haben zehn Mitgliedstaaten

die im Zollbereich verwendeten Informationssysteme verbessert oder sind dabei, diese zu aktualisieren, während sich sechs Mitgliedstaaten

auf die Ausarbeitung eines strategischen Kontrollplans in diesem Bereich konzentriert haben. Mehrere Mitgliedstaaten haben jedoch berichtet, das keine Änderungen vorgenommen wurden.

Sechs Mitgliedstaaten

haben neue spezifische Leitlinien, Anweisungen und Schulungen für die Meldung in der Eigenmitteldatenbank OWNRES eingeführt oder führen diese gegenwärtig ein, und acht Mitgliedstaaten

entwickeln derzeit verbesserte interne Vorschriften und Verfahren, die dafür sorgen sollen, dass die im System erfassten Daten korrekt, verlässlich und auf dem neuesten Stand sind, oder haben diese bereits entwickelt. Darüber hinaus haben mehrere Mitgliedstaaten

ihre Auffassung bekundet, dass die Qualität ihrer Meldungen in OWNRES und die Einhaltung der Fristen gegenwärtig ausreicht und daher keine neuen Maßnahmen erforderlich sind.

Mehrere Mitgliedstaaten haben die Interaktionen zwischen den zuständigen Verwaltungsbehörden, Prüfbehörden und Betrugsbekämpfungsstellen beschrieben. Insbesondere haben acht Mitgliedstaaten

über die Zusammenarbeit zwischen den zuständigen Verwaltungsbehörden und der AFCOS berichtet. Was die gegenwärtig verwendeten IT-Werkzeuge angeht, verwiesen sieben Mitgliedstaaten

auf in Entwicklung befindliche Werkzeuge, und einige Mitgliedstaaten

stellten darüber hinaus fest, dass sie die Möglichkeit der Einführung des Risikomanagement-Werkzeugs ARANCHE ausloten.

Bezüglich der geringen Anzahl gemeldeter Unregelmäßigkeiten erklärten einige der Mitgliedstaaten, an die sich die betreffende Empfehlung richtete

, dass die geringe Zahl von Meldungen dem geringen Ausmaß von Betrug in diesen Ländern entspricht und auch im Zusammenhang mit den gegen die betrügerischen Aktivitäten ergriffenen Präventionsmaßnahmen zu sehen ist. Im Bereich der Kohäsionspolitik hoben sowohl Frankreich als auch Ungarn ihre Anstrengungen zur verstärkten Meldung von Unregelmäßigkeiten hervor, während Litauen, Portugal und Finnland ihre Bemühungen im Bereich Landwirtschaft beschrieben.

4.Betrugsdelikte und andere Unregelmässigkeiten

4.1.Gemeldete Unregelmäßigkeiten und allgemeine Tendenzen im Zeitraum 2010-2014

Im Jahr 2014 wurden der Kommission 16 473 (betrügerische und nichtbetrügerische) Unregelmäßigkeiten gemeldet, die insgesamt einen Betrag von etwa 3,24 Mrd. EUR betreffen, wovon sich etwa 2,27 Mrd. EUR auf den Ausgabenbereich des EU-Haushalts beziehen. Die aufgedeckten Unregelmäßigkeiten entsprechen 1,8 % der Zahlungen auf der Ausgabenseite und 4,46 % der erhobenen traditionellen Eigenmittel (brutto).

Im Vergleich zu 2013 stieg die Zahl der aufgedeckten Unregelmäßigkeiten um 48 %, während die entsprechenden Beträge um 36 % zunahmen.

Zwischen 2010 und 2014 erhöhte sich die Zahl der gemeldeten Unregelmäßigkeiten um 9 %, die damit verbundenen Schadensbeträge nahmen um 80 % zu.

Dieser Anstieg ist auf mehrere Faktoren zurückzuführen: Erstens spielen die für den EU-Haushalt zur Verfügung gestellten Mittel eine Rolle, die 2014 über 10 % höher waren als 2010; zweitens ist auf zyklische Aspekte zu verweisen, wie z. B. das bevorstehende Ende des Programmplanungszeitraums 2007-2013; drittens verbessern die zuständigen Organe (Europäische Kommission und Europäischer Rechnungshof) und die nationalen Behörden die Kontrollen der Verwaltung der EU-Mittel kontinuierlich, wie durch die Daten über Präventions- und Abhilfemaßnahmen belegt wird.

4.2.Als Betrug gemeldete Unregelmäßigkeiten

Die Anzahl der als Betrug gemeldeten Unregelmäßigkeiten (die vermutete und festgestellte Fälle von Betrug einschließen) und die damit verbundenen Beträge korrelieren nicht unmittelbar mit dem Umfang des Betrugs zu Lasten des EU-Haushalts. Vielmehr spiegeln sie eher den Erfolg der Mitgliedstaaten und EU-Einrichtungen bei der Aufdeckung potenzieller Betrugsfälle wider. Die endgültige Entscheidung darüber, ob im konkreten Falle tatsächlich ein Betrug vorliegt, obliegt den zuständigen Behörden der betroffenen Mitgliedstaaten.

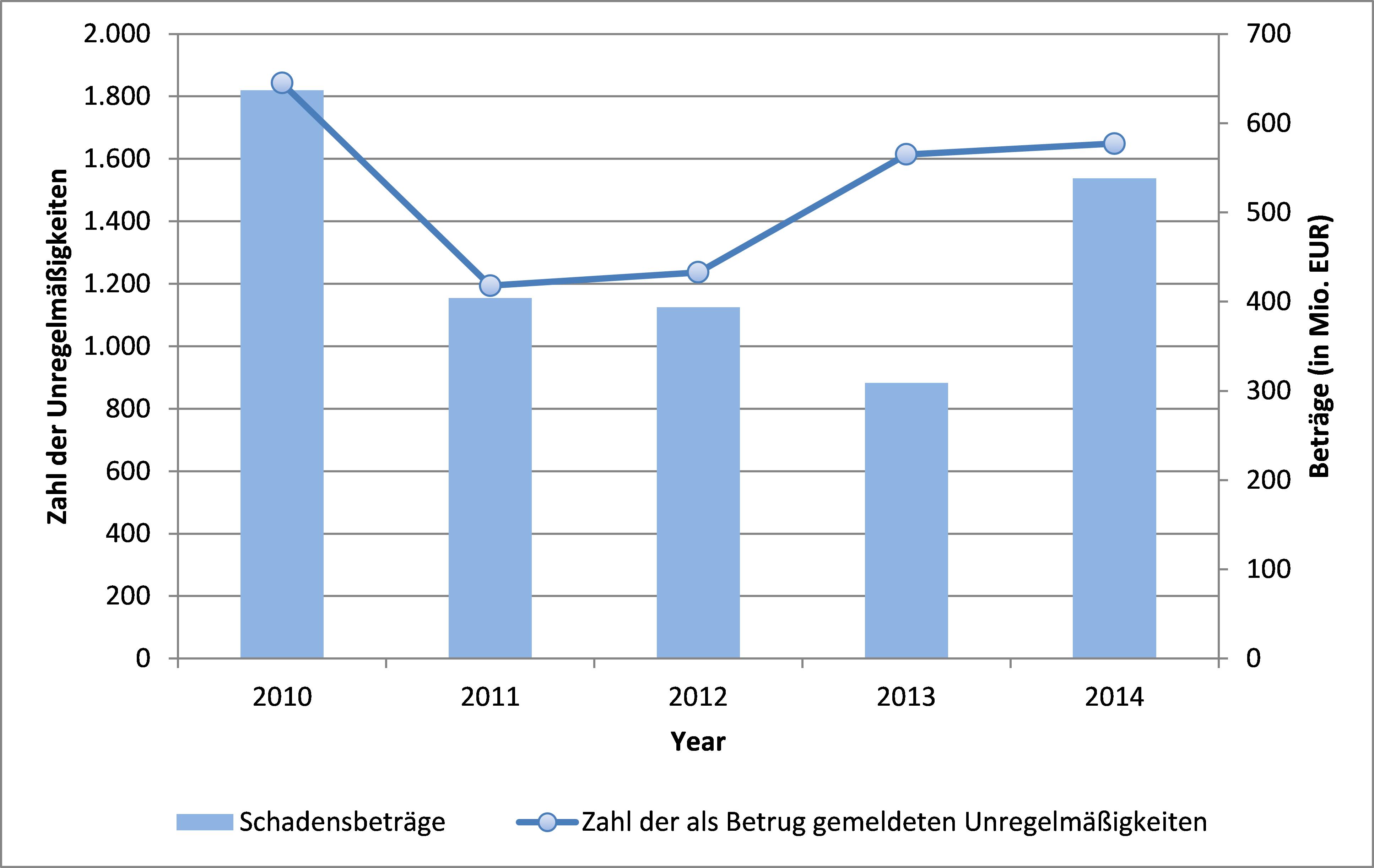

Im Jahr 2014 wurden 1649 betrügerische Unregelmäßigkeiten gemeldet, wovon 538,2 Mio. EUR sowohl auf der Aufgaben- als auch auf der Einnahmenseite betroffen waren. Wesentliche Unterschiede wurden zwischen verschiedenen Bereichen festgestellt, wie aus Tabelle 1 hervorgeht.

Gegenüber 2013 nahm die Zahl der im Jahr 2014 gemeldeten betrügerischen Unregelmäßigkeiten um 2 % zu, während bei den finanziellen Auswirkungen ein Anstieg um 68 % zu verzeichnen war.

Abbildung 1 veranschaulicht die allgemeinen Tendenzen in den letzten fünf Jahren, wobei die Anzahl der gemeldeten Fälle und die betroffenen Beträge rückläufig sind. Dennoch ist festzustellen, dass nach dem erheblichen Rückgang von 2010 bis 2011 in den Folgejahren hinsichtlich der Anzahl der aufgedeckten und gemeldeten betrügerischen Unregelmäßigkeiten eine steigende Tendenz zu verzeichnen war, während die damit verbundenen Beträge großen Schwankungen unterlagen. Die Veränderungen bei der Zahl der gemeldeten Fälle sind gleichwohl aussagekräftiger als die Schwankungen bei den betroffenen Beträgen, da letztere infolge möglicher Einzelfälle mit hohen Schadenssummen erheblichen jährlichen Schwankungen unterliegen.

Abbildung 1: Als Betrug gemeldete Unregelmäßigkeiten und ihre Schadensbeträge im Zeitraum 2010-2014

Unterschiedliche Tendenzen gibt es auch auf der Einnahmenseite (die im Jahr 2014 eine geringfügige zahlenmäßige Zunahme, jedoch einen erheblichen Anstieg bei den Beträgen aufweist) und auf der Ausgabenseite (wo die aufgetretenen Schwankungen offenbar mit der Entwicklung der Mehrjahresprogrammzyklen zusammenhängen und nach zwei aufeinanderfolgenden Anstiegen ein leichter Rückgang der Zahl der Fälle zu erkennen ist).

Tabelle 1: Als Betrug gemeldete Unregelmäßigkeiten im Jahr 2014

* Die Berechnung umfasst auch gemeldete geschätzte Beträge.

Eine Aufschlüsselung aller im Jahr 2014 gemeldeten betrügerischen Unregelmäßigkeiten nach Mitgliedstaaten und Haushaltsbereichen ist in Anhang 1 enthalten.

4.2.1.Einnahmen

Die Zahl der für 2014 als Betrug gemeldeten Unregelmäßigkeiten (710) liegt 2 % unter dem gemeldeten Durchschnitt der Jahre 2010 bis 2014 (726). Der für 2014 gemeldete insgesamt festgestellte Betrag traditioneller Eigenmittel (157 Mio. EUR) liegt 54 % über dem Durchschnitt für die Jahre 2010 bis 2014 (102 Mio. EUR).

Im Jahr 2014 wurden die meisten Betrugsfälle (40 %) bei Zollkontrollen zum Zeitpunkt der Abfertigung festgestellt. 36 % der Fälle wurden bei Kontrollen durch Betrugsbekämpfungsstellen aufgedeckt. Was die Schadensbeträge angeht, wurden 43 % aller traditionellen Eigenmittel, die mit Betrugsfällen in Verbindung standen, bei Kontrollen nach der Zollabfertigung, 27 % bei Kontrollen durch Betrugsbekämpfungsstellen und 15 % durch Steuerprüfungen festgestellt.

Abbildungen 2 und 3: Aufdeckungsmethode – nach Anzahl der Fälle und festgestelltem Betrag

Die Analyse zeigt einen rückläufigen Trend bei der Zahl der Betrugsfälle im Zeitraum 2010 bis 2013 sowie im Jahr 2014 einen Anstieg um 12 % gegenüber dem Vorjahr.

Die Zunahme der festgestellten Beträge wird teilweise durch einen Einzelfall erklärt, der von Italien aufgedeckt wurde und einen Schadensbetrag von 44 Mio. EUR umfasste.

4.2.2.Ausgaben

Was die EU-Ausgaben angeht, war die Zahl der als Betrug gemeldeten Unregelmäßigkeiten mit -4 % leicht rückläufig. Mit Ausnahme der direkten Ausgaben war in allen Haushaltsbereichen ein Rückgang festzustellen. Allerdings ist auf einige beachtliche Unterschiede zwischen den Bereichen hinzuweisen: Natürliche Ressourcen, Marktstützung, Direktzahlungen und Fischerei wiesen allesamt erhebliche Rückgänge aus, während bei der ländlichen Entwicklung eine Zunahme um 82 % verzeichnet wurde (siehe Punkt 2.2.2.1). Rückläufige Entwicklungen gab es auch in den Bereichen Kohäsionspolitik (-5 %) und Heranführung (-26 %). Wie bereits ausgeführt, sind die Schwankungen der Schadensbeträge in der Regel weniger aussagekräftig. Die Schadensbeträge sind jedoch gegenüber 2013 mit Ausnahme der Bereiche Landwirtschaft (-10 %) und Heranführung (-7 %) gestiegen.

Die Abbildungen 4 und 5 zeigen die Verteilung der als Betrug gemeldeten Unregelmäßigkeiten und der betroffenen Beträge auf die einzelnen Haushaltsbereiche.

Im zweiten Jahr in Folge wurde der größte Anteil der als Betrug gemeldeten Unregelmäßigkeiten – nämlich 55 % – im Bereich der Landwirtschaft aufgedeckt. Bei den mit Unregelmäßigkeiten verbundenen Schadensbeträgen entfällt ein Großteil jedoch auf den Bereich der Kohäsionspolitik (64 %).

Abbildungen 4 und 5: Als Betrug gemeldete Unregelmäßigkeiten nach Haushaltsbereich (Ausgaben), nach Anzahl und Betrag

Die Verwendung falscher oder gefälschter Unterlagen oder falscher Erklärungen ist nach wie vor die häufigste Betrugsart. Sechs der als Betrug gemeldeten Unregelmäßigkeiten betrafen Korruptionsfälle im Bereich der Kohäsionspolitik.

Rund 28 % der im Jahr 2014 als Betrug gemeldeten Unregelmäßigkeiten wurden von Betrugsbekämpfungsstellen oder während strafrechtlicher Ermittlungen oder im Rahmen sonstiger externer Kontrollen aufgedeckt; dieser Anteil steigt auf 47 %, wenn aufgedeckte Fälle im Anschluss an OLAF-Untersuchungen mitberücksichtigt werden. 46 % wurden im Rahmen von Verwaltungskontrollen aufgedeckt, die in den sektorspezifischen Vorschriften vorgesehen sind. Dies unterstreicht, wie wichtig externe Kontrollen bei der Betrugsbekämpfung sind, und dass eine enge Koordinierung mit Verwaltungs- und Prüfbehörden bestehen muss. Durch Untersuchungen zur Betrugsbekämpfung oder durch strafrechtliche Untersuchungen werden potenzielle Betrugsfälle aufgedeckt, bei denen es um wesentlich höhere Beträge geht. Dies zeigt die Wirksamkeit der Untersuchungen und ist zugleich ein Ausdruck der umfangreichen Ermittlungsbefugnisse der zuständigen Behörden.

Hinsichtlich der Betrugsaufdeckungsquote sind weiterhin Unterschiede zwischen den Mitgliedstaaten festzustellen, wobei deren Ausmaß abgenommen hat. Im Jahr 2014 gab es lediglich zwei Mitgliedstaaten – Österreich und Luxemburg –, die keine der von ihnen gemeldeten Unregelmäßigkeiten als Betrug einstuften. Nur sehr wenige betrügerische Unregelmäßigkeiten (weniger als drei in allen Ausgabenbereichen) meldeten Kroatien, Malta und Finnland. Im Jahr 2013 waren noch neun Mitgliedstaaten unterhalb dieser Schwelle geblieben. Die Mitgliedstaaten, welche die höchste Zahl betrügerischer Unregelmäßigkeiten aufgedeckt und gemeldet haben, sind Ungarn, Polen, Rumänien, Deutschland und Italien (zwischen 65 und 208). Die höchsten Schadensbeträge wurden von Polen, der Tschechischen Republik, Rumänien, Ungarn und Griechenland gemeldet (zwischen 8,5 Mio. EUR und 210 Mio. EUR). Diese Unterschiede sind auf mehrere Faktoren zurückzuführen und spiegeln die unterschiedlichen Ansätze, die zwischen den Mitgliedstaaten und zwischen verschiedenen Behörden im selben Land bestehen, wider.

Im Zeitraum von 2010 bis 2014 wurde bei den als Betrug gemeldeten Unregelmäßigkeiten in 8 % aller Fälle ein Betrugsdelikt festgestellt. In diesem Bereich vermeldeten Bulgarien und Deutschland die höchste Zahl abgeschlossener Verfahren.

4.2.3.Natürliche Ressourcen (Landwirtschaft, ländliche Entwicklung und Fischerei)

Im Bereich der ländlichen Entwicklung war die Zahl der im Jahr 2014 gemeldeten Unregelmäßigkeiten am höchsten, und dieser Bereich wies zudem gegenüber 2013 den stärksten Anstieg aus. Die anderen Bereiche verzeichneten einen deutlichen Rückgang.

Ähnlich wie im Jahr 2013 machten die von vier Mitgliedstaaten (Ungarn, Polen, Rumänien und Italien) gemeldeten Unregelmäßigkeiten etwa 71 % der Gesamtzahl der als Betrug gemeldeten Unregelmäßigkeiten aus.

Im Falle Ungarns erfolgten die Meldungen infolge einer Untersuchung des Europäischen Amtes für Betrugsbekämpfung (OLAF).

Polen, Irland, Lettland, Litauen, Portugal und das Vereinigte Königreich haben einen Anstieg der Zahl der Betrugsfälle gemeldet.

Die Zahl der als Betrug gemeldeten Unregelmäßigkeiten nahm in Bezug auf den Europäischen Landwirtschaftsfonds für die Entwicklung des ländlichen Raums zu, während beim Europäischen Garantiefonds für die Landwirtschaft eine stark rückläufige Tendenz zu verzeichnen war. Im Jahr 2014 betraf lediglich 1 % der gemeldeten Fälle beide Fonds. Der entsprechende Anteil in den vergangenen fünf Jahren beläuft sich jedoch auf 12 %.

Die am häufigsten vorkommenden Formen betrügerischer Unregelmäßigkeiten sind die Verwendung falscher Dokumente, die Tatsache, dass die Wirtschaftsteilnehmer nicht über die geforderten Fähigkeiten verfügen, und die Durchführung von während der Umsetzung der betreffenden Maßnahme verbotenen Vorhaben (nahezu 28 % aller betrügerischen Unregelmäßigkeiten). Im Zuge der oben genannten Untersuchung in Ungarn deckte das OLAF diese rechtswidrige Vorgehensweise wiederholt auf. Die Verwendung falscher oder gefälschter Unterlagen oder falscher Erklärungen stellt das zweithäufigste Betrugsmuster dar.

Im Jahr 2014 zeitigten die von EU-Einrichtungen (insbesondere vom OLAF) durchgeführten Kontrolltätigkeiten nach den Verwaltungskontrollen, durch die 39 % der Gesamtzahl der als Betrug gemeldeten Unregelmäßigkeiten aufgedeckt wurden, die zweitbesten Ergebnisse.

Von den in den letzten fünf Jahren als Betrug gemeldeten Unregelmäßigkeiten werden 8 % als festgestellte Fälle von Betrug beschrieben. Im selben Zeitraum wurden 4 % der Fälle zurückgewiesen. Bezüglich der festgestellten Fälle von Betrug vermeldeten Bulgarien und Deutschland die höchste Zahl abgeschlossener Verfahren.

4.2.4.Kohäsionspolitik (Programmplanungszeiträume 2007-2013 und 2000-2006)

Im zweiten Jahr in Folge war der Bereich der Kohäsionspolitik nicht der Ausgabenbereich mit der höchsten Zahl von als Betrug gemeldeten Unregelmäßigkeiten. Die damit verbundenen Beträge machten jedoch den größten Anteil am Gesamtbetrag aus.

Entsprechend der Tendenz der vergangenen Jahre entfiel auch im Jahr 2014 der größte Anteil der gemeldeten betrügerischen Unregelmäßigkeiten auf den Europäischen Fonds für regionale Entwicklung (EFRE). Bei den Schadensbeträgen jedoch entfiel der größte Anteil (59 %) auf den Kohäsionsfonds.

Die meisten betrügerischen Unregelmäßigkeiten (64 %) wurden durch das in den EU-Rechtsvorschriften vorgesehene Kontrollsystem aufgedeckt. Damit setzte sich die Tendenz von 2012 fort. Besonders auffallend ist der Unterschied im Vergleich zum vorhergehenden Programmplanungszeitraum (2000-2006), als die Aufdeckung noch fast ausschließlich durch Betrugsbekämpfungs- oder strafrechtliche Untersuchungen erfolgte.

In Bezug auf die Schadensbeträge wurden jedoch die wichtigsten Ergebnisse im Rahmen von strafrechtlichen und Betrugsbekämpfungsuntersuchungen erzielt (66 % des Gesamtschadensvolumens).

Betrugsfälle werden im Durchschnitt binnen zwölf Monaten nach ihrer Aufdeckung gemeldet. Illegale Praktiken wurden im Durchschnitt sechseinhalb Jahre nach ihrem Beginn aufgedeckt.

Im Zeitraum von 2010 bis 2014 wurde bei den als Betrug gemeldeten Unregelmäßigkeiten in 10 % aller Fälle ein Betrugsdelikt festgestellt. (Im Jahr 2013 betrug dieser Anteil 11 %.) 1 % der Fälle wurde zurückgewiesen. Bezüglich der festgestellten Fälle von Betrug vermeldeten Deutschland, Polen und Slowenien die höchste Zahl abgeschlossener Verfahren.

4.2.5.Heranführungspolitik (Heranführungshilfe und Heranführungsinstrument)

In Bezug auf die Heranführungshilfe gingen im Jahr 2014 die Anzahl der als Betrug gemeldeten Unregelmäßigkeiten und die damit verbundenen Beträge gegenüber dem Vorjahr zurück. Rumänien und Bulgarien sind die Länder, die diesbezüglich betrügerische Unregelmäßigkeiten gemeldet haben, wobei diese größtenteils die Entwicklung des ländlichen Raums betreffen.

In Bezug auf das Heranführungsinstrument (IPA) blieb die Anzahl der betrügerischen Unregelmäßigkeiten weitgehend unverändert, während die Schadensbeträge gegenüber 2013 rückläufig waren. Die meisten betrügerischen Unregelmäßigkeiten vermeldete in diesem Zusammenhang die Türkei, und die höchsten Schadensbeträge wurden in Bezug auf die grenzüberschreitende Zusammenarbeit und die Entwicklung des ländlichen Raums verzeichnet.

4.2.6.Direkt von der Kommission verwaltete Ausgaben

Die direkt von der Kommission verwalteten Ausgaben werden auf der Grundlage von Daten zu Einziehungsanordnungen analysiert, die die Kommissionsdienststellen ausgestellt haben.

Im Jahr 2014 wurden gemäß dem periodengerechten Rechnungsführungssystem der Kommission (ABAC) 83 Einziehungen mit einem Gesamtvolumen von 4,67 Mio. EUR (fast vier Mal so viel wie im Vorjahr) als gemeldete betrügerische Unregelmäßigkeiten eingestuft – d. h. als dem OLAF gemeldete Fälle. Dies ist auf die große Zahl der vom OLAF abgeschlossenen Untersuchungen zurückzuführen.

4.3.Nicht als Betrug gemeldete Unregelmäßigkeiten

Im Jahr 2014 wurden der Kommission 14 824 nicht als Betrug gemeldete Unregelmäßigkeiten mitgeteilt (etwa 5 % mehr als 2013). In den wichtigsten Bereichen waren Zuwächse zu verzeichnen, während die Meldungen in Bezug auf Heranführung und direkte Ausgaben rückläufig waren. Auch das damit verbundene Schadensvolumen stieg, wie Tabelle 2 zu entnehmen ist, auf rund 2,71 Mrd. EUR (+47 % gegenüber 2013 – siehe Punkt 2.3.2).

Tabelle 2: Nicht als Betrug gemeldete Unregelmäßigkeiten im Jahr 2014

* Die Berechnung umfasst auch gemeldete geschätzte Beträge.

Anhang 2 enthält eine Aufschlüsselung der im Jahr 2014 nicht als Betrug gemeldeten Unregelmäßigkeiten nach Mitgliedstaat und Haushaltsbereich.

4.3.1.Einnahmen

Die Zahl der für das Jahr 2014 nicht als Betrug gemeldeten Unregelmäßigkeiten (4475) liegt gegenwärtig 10 % über dem Durchschnitt der Jahre 2010 bis 2014 (4073). Der festgestellte Gesamtbetrag des TEM-Schadensvolumens (802 Mio. EUR) ist 101 % höher als der für die Jahre 2010 bis 2014 festgestellte Durchschnittsbetrag (398 Mio. EUR).

Insbesondere das Vereinigte Königreich deckte Verstöße auf, die durch ein bestimmtes Betrugsmuster gekennzeichnet und mit erheblichen finanziellen Auswirkungen verbunden waren. Dies wirkte sich auf den festgestellten Gesamtbetrag für alle Mitgliedstaaten aus und kann als Ergebnis der Tätigkeit der Kommission auf dem Gebiet der Zollwertermittlung angesehen werden.

Im Jahr 2014 waren Kontrollen nach der Zollabfertigung die wichtigste Methode für die Aufdeckung von nicht als Betrug gemeldeten Unregelmäßigkeiten. Die gilt sowohl für deren Zahl (54 % der Unregelmäßigkeiten) als auch für die festgestellten Eigenmittelbeträge (81 %).

4.3.2.Ausgaben

Die Zunahme der nicht als Betrug gemeldeten Unregelmäßigkeiten betrifft die wichtigsten Ausgabenbereiche des EU-Haushalts (Landwirtschaft und Kohäsionspolitik). Die Zahl der Unregelmäßigkeiten im Zusammenhang mit der Heranführung und direkten Ausgaben war rückläufig.

Diese Zunahme geht mit einem deutlichen Anstieg der betreffenden Schadensbeträge einher. Wie aus den in Punkt 5 beschriebenen Ergebnissen der Präventions- und Abhilfemaßnahmen hervorgeht, spielen die Kontrolltätigkeiten der europäischen Organe (Rechnungshof und Kommission) eine wichtige Rolle. Im Falle der Aufdeckung von Unregelmäßigkeiten ergreifen die nationalen Behörden grundsätzlich Abhilfemaßnahmen zum Schutz der finanziellen Interessen der EU.

4.4.Ergebnisse der Tätigkeiten des Europäischen Amtes für Betrugsbekämpfung (OLAF)

Im Jahr 2014 leitete das OLAF 234 Untersuchungen und 54 Koordinierungsfälle ein. Im selben Zeitraum wurden 307 Untersuchungen und Koordinierungsfälle abgeschlossen und 397 Empfehlungen ausgesprochen.

Es wurden 101 Empfehlungen für gerichtliche Maßnahmen an nationale Behörden übermittelt und Maßnahmen zur Einziehung von rund 901,0 Mio. EUR empfohlen (siehe Tabelle 3). Dabei betrafen 133,7 Mio. EUR die Einnahme- und 767,3 Mio. EUR die Ausgabeseite.

Tabelle 3: Im Jahr 2014 zur Einziehung empfohlene Beträge im Anschluss an OLAF-Untersuchungen

5.Einziehungen und sonstige Präventions- und Abhilfemassnahmen

Ein wichtiger Aspekt des Schutzes der finanziellen Interessen der EU ist der Rückgriff auf Präventions- und Abhilfemechanismen bei Betrug und anderen Unregelmäßigkeiten, um zu gewährleisten, dass der Haushaltsplan gemäß dem Grundsatz der Wirtschaftlichkeit der Haushaltsführung ausgeführt wird.

Im Rahmen der geteilten Mittelverwaltung kann die Kommission folgende Maßnahmen erlassen:

Präventionsmaßnahmen: Unterbrechung von Zahlungen (Aufschub der Zahlungsfrist um bis zu sechs Monate); Aussetzung aller oder eines Teils der Zwischenzahlungen an einen Mitgliedstaat;

Abhilfemaßnahmen: Sofern die erforderlichen Maßnahmen nicht vom betroffenen Mitgliedstaat ergriffen werden, kann die Kommission beschließen, eine Finanzkorrektur aufzuerlegen. Ausgaben, die nicht den anwendbaren Vorschriften entsprechen, sind entweder Gegenstand einer Einziehungsanweisung, werden von einer späteren Zahlungsaufforderung abgezogen oder – bei unrechtmäßigen Ausgaben im Bereich der Kohäsionspolitik – durch neue Ausgaben ersetzt.

Die Daten bezüglich der von den Mitgliedstaaten direkt bei den Empfängern durchgeführten Einziehungen liegen nur teilweise vor und sind in der Arbeitsunterlage der Kommissionsdienststellen „Statistische Auswertung der Unregelmäßigkeiten“ enthalten.

Die Daten zu anderen Verwaltungsarten als der geteilten Verwaltung (insbesondere die direkten Ausgaben) betreffen hauptsächlich Einziehungsanordnungen von Kommissionsdienststellen oder Abzüge von Kostenaufstellungen.

5.1.Ausgaben: Präventionsmechanismen

5.1.1.Zahlungsunterbrechungen im Jahr 2014

Im Jahr 2014 erließ die Kommission 193 Beschlüsse über die Unterbrechung von Zahlungen im Bereich der Kohäsionspolitik mit einem Gesamtvolumen von über 7,7 Mrd. EUR und schloss 181 Fälle mit einem Gesamtvolumen von nahezu 4,9 Mrd. EUR ab. Ende 2014 waren noch 145 Fälle mit einem Gesamtvolumen von 4,8 Mrd. EUR offen.

Tabelle 4 veranschaulicht die im Jahr 2014 behandelten Unterbrechungsfälle und die wichtigsten ergriffenen Präventionsmaßnahmen (vor allem beim EFRE bzw. beim Kohäsionsfonds), die mehr als 68 % der offenen Fälle und etwa 80 % der damit verbundenen Beträge ausmachen.

Tabelle 4: Von den Kommissionsdienststellen im Jahr 2014 bearbeitete Unterbrechungsfälle

5.1.2.Aussetzungen

Fünf in Bezug auf den EFRE ergangene Aussetzungsentscheidungen waren Ende 2013 noch in Kraft. Zwei wurden im Laufe von 2014 aufgehoben, während die anderen drei in Kraft blieben. Im Jahr 2014 wurden vier neue Aussetzungsbeschlüsse erlassen, und zwei waren am Jahresende noch in Kraft.

Ein im Jahr 2011 in Bezug auf den ESF erlassener Aussetzungsbeschluss war am Jahresende 2014 noch in Kraft. Von den elf im Jahr 2013 ergangenen Aussetzungsbeschlüssen waren sieben Ende 2014 noch in Kraft. Im Jahr 2014 wurden elf neue Aussetzungsbeschlüsse erlassen, die Ende des Jahres noch in Kraft waren.

Ein Aussetzungsbeschluss wurde im Jahr 2014 in Bezug auf den EFF erlassen, nachdem beim Verwaltungs- und Kontrollsystem eines Mitgliedstaates ein Mangel im Zusammenhang mit der EU-Maßnahme für den Abbau der Fangkapazitäten festgestellt wurde.

In Bezug auf den ELER ergingen im Jahr 2014 keine Aussetzungsentscheidungen.

5.2.Finanzkorrekturen und Einziehungen im Jahr 2014

Im Jahr 2014 nahmen die von der Kommission gegenüber Mitgliedstaaten und Begünstigten beschlossenen Finanzkorrekturen gegenüber dem Vorjahr zu (+38 %), während die umgesetzten Korrekturen rückläufig waren (-11 %), und zwar hauptsächlich im Bereich der Kohäsionspolitik (-25 %) und insbesondere in Bezug auf den ESF (-67 %, siehe Tabelle 5).

Tabelle 5: Finanzkorrekturen und Einziehungen nach Haushaltsbereich – 2014-2013

5.3.Einziehungen im Zusammenhang mit Eigenmitteleinnahmen

Der größte Teil der insgesamt festgestellten Beträge an traditionellen Eigenmitteln wurde im Jahr 2014 ohne nennenswerte Probleme erhoben. Die Mitgliedstaaten sind verpflichtet, die übrigen nicht entrichteten TEM-Beträge einzuziehen und in der Eigenmitteldatenbank OWNRES zu erfassen. Für 2014 beläuft sich der in Bezug auf alle Fälle von Unregelmäßigkeiten – d. h. solche, die als Betrug, und solche, die nicht als Betrug gemeldet wurden – mit einem TER-Umfang von mehr als 10 000 EUR nachzuerhebende Betrag auf 958 Mio. EUR. Davon haben die Mitgliedstaaten bereits 229 Mio. EUR für im Jahr 2014 aufgedeckte Fälle eingezogen; die somit erzielte Einziehungsquote im Jahr 2014 beläuft sich auf 24 %. Diese Quote ist noch ausbaufähig. Die Analyse hat gezeigt, dass komplexe Fälle, Betrugsfälle oder Fälle mit weitreichenden finanziellen Auswirkungen oftmals langwierige Einziehungsverfahren erfordern, was insbesondere auf die laufenden Verwaltungs- und Gerichtsverfahren zurückzuführen ist.

Darüber hinaus setzten die Mitgliedstaaten ihre Einziehungsmaßnahmen in Bezug auf in den Vorjahren aufgedeckte und gemeldete Fälle fort. Im Jahr 2014 zogen die Mitgliedstaaten insgesamt etwa 204 Mio. EUR im Zusammenhang mit im Zeitraum 1989 bis 2013 aufgedeckten Unregelmäßigkeiten ein.

Die historische Einziehungsquote (1989-2011) beträgt 80 %. Bei der Berechnung werden nur abgeschlossene Fälle berücksichtigt, bei denen die Mitgliedstaaten die Einziehungsanstrengungen beendigt haben.

Die Maßnahmen der Mitgliedstaaten zur Einziehung von traditionellen Eigenmitteln werden durch Kontrollen überwacht.

6.Schlussfolgerungen und Empfehlungen

Im Jahr 2014 wurde der neue Rechtsrahmen für das Ausgabenprogramm 2014-2020 umgesetzt, wobei Betrugsbekämpfungsmaßnahmen ein hoher Stellenwert beigemessen wurde. Durch den Amtsantritt der neuen Kommission wurde der Betrugsbekämpfung neuer Schwung verliehen.

6.1.Verbesserte Koordinierung und Zusammenarbeit: neuer Schwung für die Betrugsbekämpfung

6.1.1.Vertiefung der Zusammenarbeit durch Stärkung der rechtlichen und Verwaltungsstrukturen

Im Jahr 2014 unternahmen die Kommission und die Mitgliedstaaten wichtige Schritte zur Stärkung des Schutzes der finanziellen Interessen der EU.

Im Jahr 2014 schloss die Kommission die in ihrer mehrjährigen Betrugsbekämpfungsstrategie vorgesehenen vorrangigen Maßnahmen erfolgreich ab. Zwar liegt der Schwerpunkt der Betrugsbekämpfungsstrategie in erster Linie auf der Ausarbeitung entsprechender Strategien auf der Ebene der Kommissionsdienststellen und Exekutivagenturen, jedoch richtet die Kommission nunmehr ihr Augenmerk verstärkt auf die Unterstützung bei der Entwicklung der Betrugsbekämpfungsstrategien der Mitgliedstaaten.

Die Verordnung (EU) Nr. 883/2013 sieht u. a. eine vertiefte Zusammenarbeit mit den Mitgliedstaaten im Wege der Benennung einer Koordinierungsstelle für die Betrugsbekämpfung (AFCOS) vor.