EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32015R2447

Commission Implementing Regulation (EU) 2015/2447 of 24 November 2015 laying down detailed rules for implementing certain provisions of Regulation (EU) No 952/2013 of the European Parliament and of the Council laying down the Union Customs Code

Durchführungsverordnung (EU) 2015/2447 der Kommission vom 24. November 2015 mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union

Durchführungsverordnung (EU) 2015/2447 der Kommission vom 24. November 2015 mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union

OJ L 343, 29.12.2015, p. 558–893

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 11/03/2024

In force: This act has been changed. Current consolidated version: 11/03/2024

- Date of document:

- 24/11/2015; Datum der Annahme

- Date of effect:

- 18/01/2016; Inkrafttreten Datum der Veröffentlichung +20 Siehe Art. 350

- Date of effect:

- 01/05/2016; Anwendung Siehe Art. 350

- Date of end of validity:

- No end date

- Author:

- Europäische Kommission

- Form:

- Durchführungsverordnung

- Treaty:

- Vertrag über die Arbeitsweise der Europäischen Union

- Legal basis:

-

- 12012E291

- 32013R0952 - A08 32013R0952 - A100 32013R0952 - A107 32013R0952 - A11 32013R0952 - A123 32013R0952 - A132 32013R0952 - A138 32013R0952 - A143 32013R0952 - A152 32013R0952 - A157 32013R0952 - A161 32013R0952 - A165 32013R0952 - A169 32013R0952 - A17 32013R0952 - A176 32013R0952 - A178 32013R0952 - A181 32013R0952 - A184 32013R0952 - A187 32013R0952 - A193 32013R0952 - A200 32013R0952 - A207 32013R0952 - A209 32013R0952 - A213 32013R0952 - A217 32013R0952 - A222 32013R0952 - A225 32013R0952 - A232 32013R0952 - A236 32013R0952 - A25 32013R0952 - A266 32013R0952 - A268 32013R0952 - A273 32013R0952 - A276 32013R0952 - A32 32013R0952 - A37 32013R0952 - A41 32013R0952 - A50 32013R0952 - A54 32013R0952 - A58 32013R0952 - A63 32013R0952 - A66 32013R0952 - A76

- Link

- Select all documents based on this document

- Link

- Link

- Select all documents mentioning this document No data available in the table

- Modified by:

-

Relation Act Comment Subdivision concerned From To Corrected by 32015R2447R(01) Corrected by 32015R2447R(02) (BG, ES, CS, DA, DE, ET, EL, FR, HR, IT, LT, LV, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV) Corrected by 32015R2447R(03) (BG, DA, DE, ET, FR, HR, LT, LV, HU, NL, PL, RO, SK, SV) Corrected by 32015R2447R(04) (PL, SK, FI) Corrected by 32015R2447R(05) (DA, HU) Corrected by 32015R2447R(06) (FR) Corrected by 32015R2447R(07) (DE) Corrected by 32015R2447R(08) (CS) Corrected by 32015R2447R(09) (FI) Corrected by 32015R2447R(10) (SL) Modified by 32017R0989 Änderung Anhang B Titel I 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 277 Absatz 1 Nummer (a) TEXT 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 67 Absatz 6 Text 14/06/2017 Modified by 32017R0989 Zusatz Artikel 80 Absatz 4 FR 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 231 Absatz 11 14/06/2017 Modified by 32017R0989 Aufhebung Artikel 92 Absatz 1 L 3 14/06/2017 Modified by 32017R0989 Zusatz Artikel 85 Absatz 3 L 2 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 22-16 FOOTNOTE 7 14/06/2017 Modified by 32017R0989 Änderung Artikel 331 Absatz 3 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 312 Absatz 3 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 295 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 85 Absatz 2 14/06/2017 Modified by 32017R0989 Aufhebung Artikel 77 Absatz 1 Nummer (b) TEXT 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 199 Absatz 1 Nummer (g) 14/06/2017 Modified by 32017R0989 Aufhebung Artikel 329 Absatz 8 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 22-13 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 12 Absatz 1 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 110 Absatz 3 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 90 Titel 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 72-04 S. I Kapitel I PT 2.1 TEXT 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 319 Absatz 2 Text 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 72-04 S. I Kapitel III PT 9 TEXT 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 333 Absatz 7 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 314 Absatz 2 Nummer (a) TEXT 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 345 Absatz 4 14/06/2017 Modified by 32017R0989 Änderung Anhang 72-04 S. II Kapitel VII 14/06/2017 Modified by 32017R0989 Zusatz Anhang 72-04 S. I Kapitel III PT 19.3 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 164 Text 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 32-01 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 186 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 7 Absatz 4 L 2 Text 14/06/2017 Modified by 32017R0989 Zusatz Anhang 22-14 NOTE 7 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 126 Absatz 1 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 163 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 2 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 32-03 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 61-03 Absatz 1 14/06/2017 Modified by 32017R0989 Änderung Anhang A Titel I 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 22-16 FOOTNOTE 8 14/06/2017 Modified by 32017R0989 Zusatz Artikel 73 Absatz 3 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 22-18 FOOTNOTE 8 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 72-04 S. I Kapitel II PT 3.1 TEXT 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 229 Absatz 1 Text 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 22-18 FOOTNOTE 9 14/06/2017 Modified by 32017R0989 Zusatz Anhang 12-03 14/06/2017 Modified by 32017R0989 Änderung Artikel 70 Absatz 2 Nummer (d) 14/06/2017 Modified by 32017R0989 Änderung Artikel 70 Absatz 2 Nummer (c) 14/06/2017 Modified by 32017R0989 Zusatz Anhang 12-01 Titel I Text 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 32-02 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 22-09 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 102 Absatz 2 Text 14/06/2017 Modified by 32017R0989 Änderung Anhang B Titel II 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 313 Text 14/06/2017 Modified by 32017R0989 Aufhebung Artikel 119 Absatz 4 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 126 Absatz 3 Text 14/06/2017 Modified by 32017R0989 Änderung Anhang B Titel II 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 137 Absatz 4 Nummer (b) TEXT 14/06/2017 Modified by 32017R0989 Änderung Anhang 72-04 S. II Kapitel VI 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 280 Absatz 6 L 1 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 138 Absatz 1 Text 14/06/2017 Modified by 32017R0989 Ersetzung Erwägungsgrund 61 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 61-03 Absatz 2 FR 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 69 Absatz 2 14/06/2017 Modified by 32017R0989 Zusatz Artikel 57 Absatz 1 L 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 22-06 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 251 Absatz 3 Text 14/06/2017 Modified by 32017R0989 Aufhebung Artikel 102 Absatz 3 Nummer (b) TEXT 14/06/2017 Modified by 32017R0989 Änderung Anhang 21-01 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 23-02 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 67 Absatz 1 Text 14/06/2017 Modified by 32017R0989 Zusatz Anhang 72-04 S. I Kapitel III PT 19.4 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 68 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 187 Absatz 4 Nummer (a) 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 70 Absatz 4 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 230 Absatz 2 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 89 Titel 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 143 Absatz 2 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 291 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 187 Text 14/06/2017 Modified by 32017R0989 Zusatz Anhang 32-06 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 86 Absatz 3 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 22-07 Text 14/06/2017 Modified by 32017R0989 Zusatz Artikel 192 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 62 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 306 Absatz 2 14/06/2017 Modified by 32017R0989 Zusatz Artikel 161 Absatz 14/06/2017 Modified by 32017R0989 Ersetzung Anhang 62-02 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 308 Absatz 2 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 75 Absatz 1 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 214 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 158 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 220 Titel 14/06/2017 Modified by 32017R0989 Änderung Anhang 22-02 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 67 Absatz 4 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 294 Text 14/06/2017 Modified by 32017R0989 Ersetzung Artikel 87 14/06/2017 Modified by 32018R0604 Ersetzung Artikel 69 21/04/2018 Modified by 32018R0604 Ersetzung Artikel 92 Absatz 4 21/04/2018 Modified by 32018R0604 Ersetzung Artikel 82 Absatz 7 21/04/2018 Modified by 32018R0604 Zusatz Artikel 68 Absatz 7 21/04/2018 Modified by 32018R0604 Zusatz Artikel 82 Absatz 8 Nummer (b) 21/04/2018 Modified by 32018R0604 Änderung Artikel 82 Absatz 8 21/04/2018 Modified by 32018R0604 Ersetzung Artikel 86 Absatz 2 Text 21/04/2018 Modified by 32018R0604 Aufhebung Artikel 68 Absatz 3 21/04/2018 Modified by 32018R0604 Aufhebung Artikel 68 Absatz 5 21/04/2018 Modified by 32018R0604 Zusatz Artikel 83 Absatz 2 Text 21/04/2018 Modified by 32018R0604 Ersetzung Artikel 69 21/04/2018 Modified by 32018R0604 Zusatz Artikel 83 Absatz 2 Text 21/04/2018 Modified by 32018R0604 Ersetzung Artikel 68 Absatz 2 Satz 1 TEXT 21/04/2018 Modified by 32018R0604 Ersetzung Artikel 80 Absatz 2 21/04/2018 Modified by 32018R0604 Ersetzung Anhang 22–07 FOOTNOTE 5 21/04/2018 Modified by 32018R0604 Zusatz Artikel 68 Absatz 6 21/04/2018 Modified by 32018R0604 Zusatz Artikel 69a 01/05/2016 Modified by 32018R0604 Ersetzung Anhang 22-06 21/04/2018 Modified by 32018R0604 Zusatz Artikel 92 Absatz 3 L 21/04/2018 Modified by 32018R0604 Ersetzung Anhang 22-06 21/04/2018 Modified by 32018R0604 Ersetzung Artikel 68 Absatz 1 Text 21/04/2018 Modified by 32018R0604 Zusatz Anhang 22–06A 21/04/2018 Modified by 32018R0604 Ersetzung Artikel 82 Absatz 7 21/04/2018 Modified by 32018R0604 Zusatz Artikel 83 Absatz 4 Text 21/04/2018 Modified by 32018R0604 Zusatz Artikel 69a 01/05/2016 Modified by 32018R0604 Zusatz Artikel 68 Absatz 7 21/04/2018 Modified by 32018R0604 Ersetzung Artikel 69 21/04/2018 Modified by 32019R0444 Änderung Anhang 32-03 Nummer 1 Modified by 32019R0444 Änderung Anhang 32-01 Nummer 1 Modified by 32019R0444 Zusatz Anhang 72-04 Teil II Kapitel VI TEXT Modified by 32019R0444 Zusatz Anhang 23-01 Tabelle Text Modified by 32019R0444 Zusatz Anhang 72-04 Teil II Kapitel VII TEXT Modified by 32019R1394 Ersetzung Anhang 32-01 Nummer 1 Text 01/10/2019 Modified by 32019R1394 Zusatz Artikel 311 Absatz 3 01/10/2019 Modified by 32019R1394 Ersetzung Artikel 187 Absatz 5 01/10/2019 Modified by 32019R1394 Ersetzung Artikel 329 Absatz 3 01/10/2019 Modified by 32019R1394 Zusatz Artikel 340 Absatz 3a 01/10/2019 Modified by 32019R1394 Ersetzung Anhang 72-04 Teil II Kapitel VII TEXT 01/10/2019 Modified by 32019R1394 Ersetzung Anhang A Titel (Gliederungsteil) I Tabelle TEXT 01/10/2019 Modified by 32019R1394 Zusatz Artikel 302 Absatz 2 Buchstabe (c) 01/10/2019 Modified by 32019R1394 Zusatz Anhang 23-01 Tabellenspalte 1 Text 01/10/2019 Modified by 32019R1394 Zusatz Artikel 55 Absatz 3b 01/10/2019 Modified by 32019R1394 Ersetzung Artikel 55 Absatz 6 01/10/2019 Modified by 32019R1394 Änderung Anhang B Titel (Gliederungsteil) I Tabelle 01/10/2019 Modified by 32019R1394 Aufhebung Anhang 23-01 Tabellenspalte 1 Text 01/10/2019 Modified by 32019R1394 Zusatz Artikel 55 Absatz 3a 01/10/2019 Modified by 32019R1394 Zusatz Artikel 311 Absatz 4 01/10/2019 Modified by 32019R1394 Ersetzung Artikel 55 Absatz 3 01/10/2019 Modified by 32019R1394 Zusatz Artikel 234 Absatz 3 01/10/2019 Modified by 32019R1394 Ersetzung Artikel 324 Absatz 1 Buchstabe (e) 01/10/2019 Modified by 32019R1394 Ersetzung Anhang 32-02 Nummer 1 Text 01/10/2019 Modified by 32019R1394 Aufhebung Artikel 333 Absatz 8 01/10/2019 Modified by 32019R1394 Zusatz Artikel 329 Absatz 7a 01/10/2019 Modified by 32019R1394 Ersetzung Artikel 329 Absatz 4 01/10/2019 Modified by 32019R1394 Ersetzung Artikel 333 Absatz 5 01/10/2019 Modified by 32019R1394 Ersetzung Anhang 72-04 Teil II Kapitel VI TEXT 01/10/2019 Modified by 32019R1394 Zusatz Artikel 214 Absatz 3 01/10/2019 Modified by 32019R1394 Zusatz Anhang 21-01 Text 01/01/2020 Modified by 32019R1394 Ersetzung Artikel 332 Absatz 5 nicht nummerierter Absatz 2 01/10/2019 Modified by 32019R1394 Ersetzung Artikel 333 Absatz 7 01/10/2019 Modified by 32019R1394 Aufhebung Artikel 333 Absatz 9 01/10/2019 Modified by 32019R1394 Zusatz Anhang 21-02 Text 01/01/2020 Modified by 32019R1394 Ersetzung Artikel 340 Absatz 3 01/10/2019 Modified by 32019R1394 Ersetzung Anhang 32-03 Nummer 1 Text 01/10/2019 Modified by 32019R1394 Ersetzung Artikel 333 Absatz 4 01/10/2019 Modified by 32019R1394 Änderung Anhang B Titel (Gliederungsteil) II 01/10/2019 Modified by 32019R1394 Ersetzung Anhang A Titel (Gliederungsteil) II Text 01/10/2019 Modified by 32019R1394 Ersetzung Anhang 33-07 Text 01/10/2019 Derogated in 32020R0750 Artikel 79 Absatz 4 08/06/2020 30/06/2020 Modified by 32020R0893 Ersetzung Artikel 220 20/07/2020 Modified by 32020R0893 Zusatz Artikel 321 Absatz 6 20/07/2020 Modified by 32020R0893 Zusatz Artikel 287a 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 185 20/07/2020 Modified by 32020R0893 Zusatz Artikel 324 Absatz 2 Buchstabe (a) nicht nummerierter Absatz 12/07/2017 Modified by 32020R0893 Ersetzung Artikel 186 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 187 Titel 20/07/2020 Modified by 32020R0893 Aufhebung Artikel 285 20/07/2020 Modified by 32020R0893 Ersetzung Anhang 72-04 Teil II Kapitel II Nummer 5 20/07/2020 Modified by 32020R0893 Ersetzung Anhang 72-04 Teil II Kapitel II Titel 20/07/2020 Modified by 32020R0893 Zusatz Artikel 220a 20/07/2020 Modified by 32020R0893 Zusatz Artikel 286a 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 286 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 184 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 187 Absatz 1 20/07/2020 Modified by 32020R0893 Ersetzung Anhang 23-02 Tabelle 20/07/2020 Modified by 32020R0893 Zusatz Artikel 331 Absatz 3 20/07/2020 Modified by 32020R0893 Zusatz Artikel 221 Absatz 6 20/07/2020 Modified by 32020R0893 Zusatz Artikel 271 Absatz 1a 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 187 Absatz 5 20/07/2020 Modified by 32020R0893 Zusatz Artikel 323 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 218 Satz 1 20/07/2020 Modified by 32020R0893 Zusatz Artikel 187 Absatz 7 20/07/2020 Modified by 32020R0893 Aufhebung Artikel 132 Buchstabe (c) 01/05/2016 Modified by 32020R0893 Ersetzung Artikel 183 20/07/2020 Modified by 32020R0893 Ersetzung Anhang 72-04 Teil I Kapitel III Nummer 19.3 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 188 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 271 Absatz 2 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 287 20/07/2020 Modified by 32020R0893 Ersetzung Titel (Gliederungsteil) VII Kapitel 2 Abschnitt 1 Unterabschnitt 4 Titel 20/07/2020 Modified by 32020R0893 Zusatz Artikel 221 Absatz 5 20/07/2020 Modified by 32020R0893 Zusatz Artikel 187 Absatz 6 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 182 20/07/2020 Modified by 32020R0893 Zusatz Artikel 220b 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 189 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 218 Titel 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 321 Absatz 5 20/07/2020 Modified by 32020R0893 Zusatz Artikel 221 Absatz 4 20/07/2020 Modified by 32020R0893 Ersetzung Artikel 207 20/07/2020 Modified by 32020R1727 Ersetzung Artikel 24 Absatz 1 09/12/2020 Modified by 32020R1727 Ersetzung Artikel 24 Absatz 3 09/12/2020 Modified by 32020R2038 Zusatz Anhang 23-01 Tabellenspalte 1 Text 01/01/2021 Modified by 32020R2038 Zusatz Anhang 72-04 Teil II Kapitel VII Tabelle Text Modified by 32020R2038 Zusatz Anhang 72-04 Teil II Kapitel VI Tabelle Text Modified by 32020R2038 Aufhebung Anhang 32-03 Teil I Nummer 1 Text 01/01/2021 Modified by 32020R2038 Zusatz Anhang 32-02 Teil I Nummer 1 Text Modified by 32020R2038 Zusatz Anhang 32-03 Teil I Nummer 1 Text Modified by 32020R2038 Aufhebung Anhang 32-02 Teil I Nummer 1 Text 01/01/2021 Modified by 32020R2038 Zusatz Anhang 32-01 Teil I Nummer 1 Text Modified by 32020R2038 Aufhebung Anhang 32-01 Teil I Nummer 1 Text 01/01/2021 Derogated in 32020R2254 Artikel 61 01/01/2021 Derogated in 32020R2254 Artikel 62 01/01/2021 Modified by 32021R0235 Ersetzung Artikel 2 Absatz 4 15/03/2021 Modified by 32021R0235 Ersetzung Artikel 2 Absatz 2 15/03/2021 Modified by 32021R0235 Ersetzung Anhang B 15/03/2021 Modified by 32021R0235 Ersetzung Artikel 221 Absatz 4 20/07/2020 Modified by 32021R0235 Zusatz Text 15/03/2021 Modified by 32021R0235 Ersetzung Artikel 2 Absatz 1 15/03/2021 Modified by 32021R0235 Ersetzung Text 15/03/2021 Modified by 32021R0235 Ersetzung Artikel 55 Absatz 6 15/03/2021 Modified by 32021R0235 Zusatz Anhang C 15/03/2021 Modified by 32021R0235 Zusatz Artikel 2 Absatz 4a 15/03/2021 Modified by 32021R0235 Zusatz Anhang 21-03 15/03/2021 Modified by 32021R0235 Ersetzung Artikel 55 Absatz 1 nicht nummerierter Absatz 2 15/03/2021 Modified by 32021R0235 Aufhebung Artikel 2 Absatz 3 15/03/2021 Modified by 32022R2334 Ersetzung Artikel 20 20/12/2022 Modified by 32022R2334 Ersetzung Anhang 22-18 FOOTNOTE 6 01/09/2021 Modified by 32022R2334 Zusatz Artikel 61 Absatz 1a 01/09/2021 Modified by 32022R2334 Ersetzung Anhang 22-17 FOOTNOTE 4 01/09/2021 Modified by 32022R2334 Zusatz Artikel 62 Absatz 1a 01/09/2021 Modified by 32022R2334 Zusatz Artikel 61 Absatz 1b 01/09/2021 Modified by 32022R2334 Ersetzung Anhang 22-18 FOOTNOTE 5 01/09/2021 Modified by 32022R2334 Ersetzung Anhang 22-17 FOOTNOTE 5 01/09/2021 Modified by 32022R2334 Ersetzung Anhang 22-15 FOOTNOTE 3 01/09/2021 Modified by 32022R2334 Ersetzung Anhang 22-16 FOOTNOTE 5 01/09/2021 Modified by 32022R2334 Zusatz Artikel 62 Absatz 1b 01/09/2021 Derogated in 32023D0438 Artikel 182 01/03/2023 30/06/2023 Modified by 32023R0403 Änderung Anhang 32-01 Teil I Nummer 1 Text Modified by 32023R0403 Änderung Anhang 32-03 Teil I Nummer 1 Text Modified by 32023R0403 Ersetzung Artikel 184 Absatz 5 15/03/2023 Modified by 32023R0403 Zusatz Anhang 32-01 Teil I Nummer 1 Text Modified by 32023R0403 Zusatz Artikel 184 Absatz 7 15/03/2023 Modified by 32023R0403 Zusatz Anhang 72-04 Teil II Kapitel VI Nummer 7 Text Modified by 32023R0403 Zusatz Artikel 184 Absatz 6 15/03/2023 Modified by 32023R0403 Zusatz Anhang 72-04 Teil II Kapitel VII Nummer 6 Text Modified by 32023R0403 Zusatz Artikel 36 Absatz 3 15/03/2023 Modified by 32023R0403 Zusatz Anhang 32-02 Teil I Nummer 1 Text Modified by 32023R0403 Zusatz Anhang 32-03 Teil I Nummer 1 Text Modified by 32024R0250 Ersetzung Anhang A Text 03/03/2024 Modified by 32024R0250 Ersetzung Anhang B Text 03/03/2024 Modified by 32024R0250 Aufhebung Artikel 2 Absatz 5 03/03/2024 Modified by 32024R0250 Ersetzung Anhang 12-01 Text 01/03/2027 Modified by 32024R0250 Aufhebung Artikel 7 Absatz 5 03/03/2024 Modified by 32024R0250 Aufhebung Artikel 7 Absatz 4 03/03/2024 Modified by 32024R0250 Ersetzung Artikel 2 Absatz 7 03/03/2024 Modified by 32024R0250 Aufhebung Artikel 2 Absatz 6 03/03/2024 Modified by 32024R0635 Zusatz Artikel 305 Absatz 1 nicht nummerierter Absatz 3 11/03/2024 Modified by 32024R0635 Ersetzung Artikel 199 Absatz 5 11/03/2024 Modified by 32024R0635 Zusatz Artikel 305 Absatz 1 nicht nummerierter Absatz 2 11/03/2024 Modified by 32024R0635 Ersetzung Artikel 200 Absatz 3 11/03/2024 Modified by 32024R0635 Ersetzung Artikel 199 Absatz 4 11/03/2024 Modified by 32024R0635 Ersetzung Artikel 205 Absatz 1 11/03/2024 Modified by 32024R0635 Ersetzung Artikel 303 Absatz 4 11/03/2024 Modified by 32024R0635 Zusatz Artikel 200a 11/03/2024 Modified by 32024R1071 Streichung Artikel 18 01/12/2027 Modified by 32024R1071 Streichung Artikel 16 Absatz 4 01/12/2027 Modified by 32024R1071 Zusatz Artikel 16 Absatz 3a 01/12/2027 Modified by 32024R1071 Ersetzung Artikel 21 01/12/2027 Modified by 32024R1071 Streichung Anhang 12-02 01/12/2027 Modified by 32024R1071 Streichung Artikel 19 01/12/2027 Modified by 32024R1071 Ersetzung Artikel 22 01/12/2027 Modified by 32024R1071 Ersetzung Artikel 17 01/12/2027 Modified by 32024R1071 Ersetzung Artikel 23 01/12/2027 - Affected by case:

-

- A24P1L2 Interpreted by 62017CJ0496

- Artikel 24 Absatz 1 L 2 Preliminary question submitted by 62017CN0496

- A244 Proceedings concerning failure by Member States 62019CJ0213

- Artikel 244 establishment of failure to fulfil an obligation requested by 62019CN0213

- Interpreted by 62021CJ0770

- Artikel 127 Absatz 1 Buchstabe (b) Preliminary question submitted by 62021CN0770

- Artikel 142 Absatz 4 Buchstabe (b) Preliminary question submitted by 62021CN0770

- Instruments cited:

- Link

- Related document(s):

-

- 31992R2913 Relation

- 31993R2454 Relation

- EUROVOC descriptor:

- Subject matter:

- Directory code:

-

- 02.10.10.00 Zollunion und freier Warenverkehr / Allgemeine Zollvorschriften / Gemeinsames Zollgebiet

- 02.20.00.00 Zollunion und freier Warenverkehr / Grundzollvorschriften

|

29.12.2015 |

DE |

Amtsblatt der Europäischen Union |

L 343/558 |

DURCHFÜHRUNGSVERORDNUNG (EU) 2015/2447 DER KOMMISSION

vom 24. November 2015

mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union

DIE EUROPÄISCHE KOMMISSION —

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf Artikel 291,

gestützt auf die Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union (1), insbesondere auf die Artikel 8, 11, 17, 25, 32, 37, 41, 50, 54, 58, 63, 66, 76, 100, 107, 123, 132, 138, 143, 152, 157, 161, 165, 169, 176, 178, 181, 184, 187, 193, 200, 207, 209, 213, 217, 222, 225, 232, 236, 266, 268, 273 und 276,

in Erwägung nachstehender Gründe:

|

(1) |

Im Einklang mit dem Vertrag über die Arbeitsweise der Europäischen Union (AEUV) werden der Kommission im Interesse von Klarheit, Genauigkeit und Berechenbarkeit mit der Verordnung (EU) Nr. 952/2013 (Zollkodex) Durchführungsbefugnisse zur Festlegung der Verfahrensregeln für einige Bestandteile des Zollkodex übertragen. |

|

(2) |

Der Einsatz von Informations- und Kommunikationstechnologien gemäß der Entscheidung Nr. 70/2008/EG des Europäischen Parlaments und des Rates (2) ist von entscheidender Bedeutung bei dem Unterfangen, Handelserleichterungen und zugleich wirksamere Zollkontrollen zu gewährleisten, was erheblich dazu beiträgt, die Kosten für die Wirtschaft und die Risiken für die Gesellschaft zu verringern. Daher sind für den Austausch von Informationen zwischen den Zollbehörden einerseits und zwischen den Wirtschaftsbeteiligten und den Zollbehörden andererseits sowie für die Speicherung dieser Informationen mit Mitteln der elektronischen Datenverarbeitung spezifische Vorschriften für die zu verwendenden Informationssysteme erforderlich. Die Speicherung und Verarbeitung von Zollinformationen ist ebenso vorzusehen wie eine harmonisierte Schnittstelle mit den Wirtschaftsbeteiligten als Systemkomponente, die der Wirtschaft gegebenenfalls einen unmittelbaren, auf EU-Ebene harmonisierten Zugang ermöglicht. Die Speicherung und Verarbeitung von personenbezogenen Daten im Rahmen dieser Verordnung ist uneingeschränkt mit den geltenden Datenschutzvorschriften der Union und der Mitgliedstaaten vereinbar. |

|

(3) |

Die Verarbeitung von personenbezogenen Daten im Rahmen dieser Verordnung ist uneingeschränkt mit den geltenden Datenschutzvorschriften der Union und der Mitgliedstaaten vereinbar. |

|

(4) |

In Fällen, in denen Behörden oder Personen aus Drittländern elektronische Systeme verwenden, wird ihr Zugang auf die erforderliche Funktionalität beschränkt und steht damit mit den Rechtsvorschriften der Union in Einklang. |

|

(5) |

Um sicherzustellen, dass es für jeden Wirtschaftsbeteiligten nur eine Registrierungs- und Identifizierungsnummer für Wirtschaftsbeteiligte (Economic Operators Registration and Identification number — EORI-Nummer) gibt, bedarf es klarer und transparenter Vorschriften zur Festlegung der für die Zuweisung der EORI-Nummer zuständigen Zollbehörde. |

|

(6) |

Um eine geeignete Entwicklung und Pflege des elektronischen Systems für verbindliche Zolltarifauskünfte und eine effiziente Nutzung der darin abrufbaren Informationen zu gewährleisten, sind Vorschriften für den Aufbau und die Funktionsweise dieses Systems festzulegen. |

|

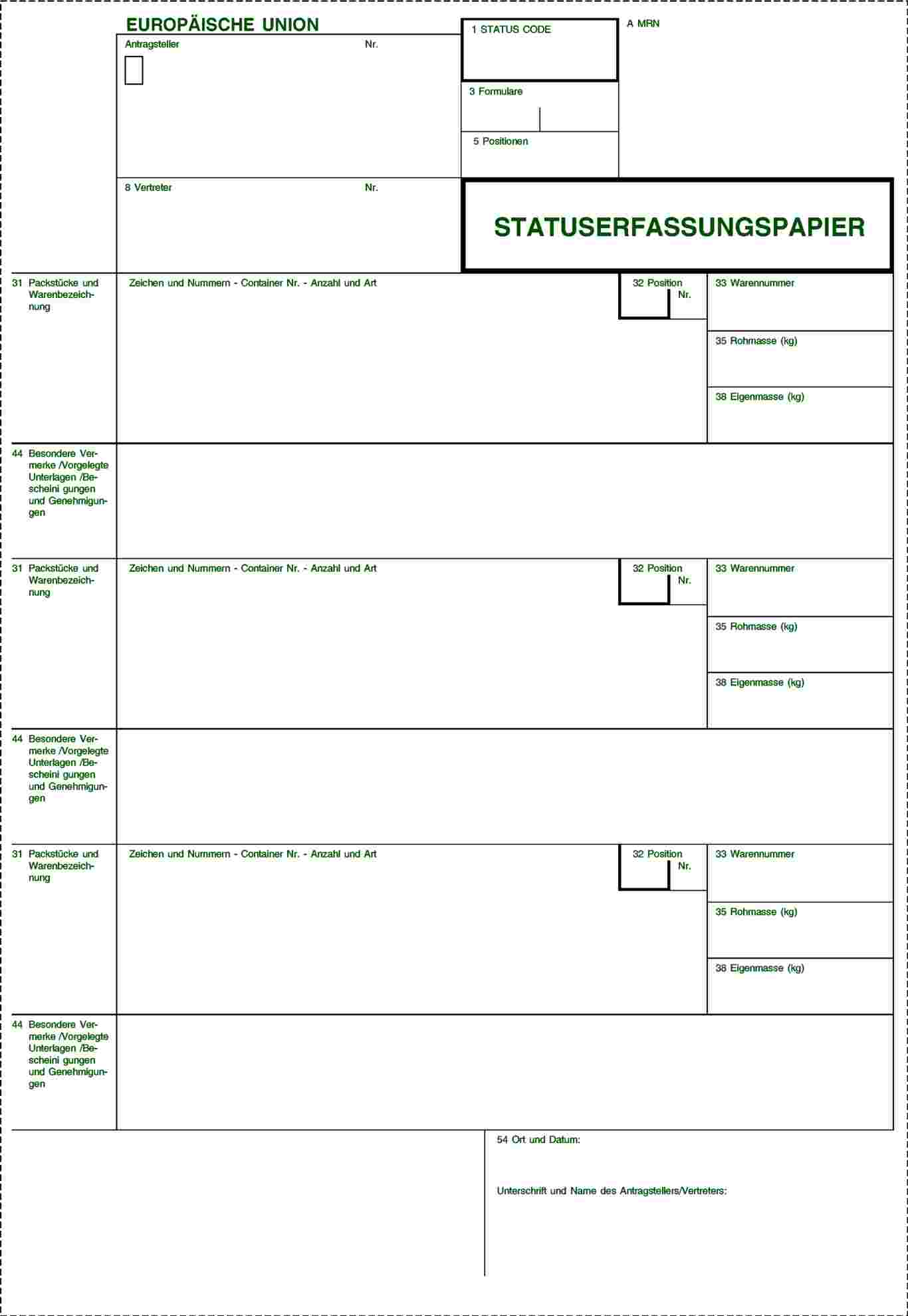

(7) |

Ein elektronisches Informations- und Kommunikationssystem für den Austausch und die Speicherung von Informationen über den Nachweis des zollrechtlichen Status von Unionswaren sollte eingeführt werden, um Handelserleichterungen und eine wirksame Überwachung zu gewährleisten. |

|

(8) |

Die Vorschrift, die zur Abgabe der Anmeldung CN 23 erforderlichen Daten vorab in elektronischer Form vorzulegen, erfordert Anpassungen bei der Bearbeitung von Zollanmeldungen für Postsendungen, insbesondere jenen Sendungen, von den Zollabgaben befreit sind. |

|

(9) |

Die Vereinfachungen für das Versandverfahren sollten an das im Zollkodex vorgesehene elektronische Arbeitsumfeld angeglichen werden, das den Bedürfnissen der Wirtschaftsbeteiligten entgegenkommt und zugleich die Tätigkeit des rechtmäßigen Handels erleichtert und wirksame Zollkontrollen gewährleistet. |

|

(10) |

Um eine effizientere Abwicklung und eine bessere Überwachung der Versandverfahren, die derzeit papiergestützt oder teilweise rechnergestützt durchgeführt werden, zu gewährleisten, sollten die Versandverfahren für alle Beförderungsarten vollständig informatisiert werden; Ausnahmen sollten für Reisende und Betriebskontinuität vorgesehen werden. |

|

(11) |

Damit der Anspruch auf rechtliches Gehör wahrgenommen werden kann, bevor die Zollbehörden eine Entscheidung erlassen, die sich nachteilig auf die betreffende Person auswirken würde, sind Verfahrensregeln für die Wahrnehmung dieses Anspruchs festzulegen, wobei auch die Rechtsprechung des Gerichtshofs der Europäischen Union sowie die Grundrechte, die integraler Bestandteil der Rechtsordnung der Union sind, insbesondere das Recht auf gute Verwaltung, zu berücksichtigen sind. |

|

(12) |

Um zu gewährleisten, dass das System der Anträge auf Entscheidungen im Zusammenhang mit zollrechtlichen Vorschriften funktionsfähig ist und die Zollbehörden Entscheidungen reibungslos und wirksam erlassen können, ist es von wesentlicher Bedeutung, dass die Mitgliedstaaten der Kommission eine Aufstellung der zuständigen Zollbehörden übermitteln, bei denen Anträge auf Entscheidungen einzureichen sind. |

|

(13) |

Um gleiche Ausgangsbedingungen für alle Wirtschaftsbeteiligten zu gewährleisten, bedarf es gemeinsamer Vorschriften für die Vorlage und Annahme von Anträgen auf Entscheidungen über verbindliche Auskünfte sowie für den Erlass solcher Entscheidungen. |

|

(14) |

Da das elektronische System für verbindliche Zolltarifauskünfte noch verbessert werden muss, müssen für vZTA-Anträge und -Entscheidungen bis zur Verbesserung des Systems Papiervordrucke verwendet werden. |

|

(15) |

In Anbetracht der Verbindlichkeit von Entscheidungen über verbindliche Auskünfte sollte ein Verweis auf die betreffende Entscheidung in die Zollanmeldung aufgenommen werden. Um zudem zu gewährleisten, dass die Einhaltung der Verpflichtungen aus einer Entscheidung über eine verbindliche Zolltarifauskunft wirksam überwacht wird, sind Verfahrensregeln für die Erhebung und Verwendung der Überwachungsdaten festzulegen, die für die Überwachung der Inanspruchnahme der betreffenden Entscheidung relevant sind. Außerdem muss spezifiziert werden, wie diese Überwachung erfolgen soll, solange die elektronischen Systeme noch nicht verbessert worden sind. |

|

(16) |

Im Interesse von Einheitlichkeit, Transparenz und Rechtssicherheit bedarf es der Festlegung von Verfahrensregeln für die verlängerte Verwendungsdauer von Entscheidungen über verbindliche Auskünfte sowie für die Unterrichtung der Zollbehörden darüber, dass der Erlass von Entscheidungen über verbindliche Auskünfte in Bezug auf Waren, deren richtige bzw. einheitliche zolltarifliche Einreihung oder Ursprungsbestimmung nicht gewährleistet werden kann, ausgesetzt ist. |

|

(17) |

Die Kriterien für die Bewilligung des Status eines zugelassenen Wirtschaftsbeteiligten (AEO) für zollrechtliche Vereinfachungen und für Sicherheit, die auch kombiniert werden können, sowie das Verfahren für die Beantragung dieses Status sollten ausführlicher definiert werden, um in Bezug auf die verschiedenen Arten der Bewilligungen des Status eines zugelassenen Wirtschaftsbeteiligten eine einheitliche Umsetzung zu gewährleisten. |

|

(18) |

Da das elektronische System, das für die Anwendung der Bestimmungen des Zollkodex, die sowohl die Beantragung als auch die Bewilligung des Status eines zugelassenen Wirtschaftsbeteiligten regeln, notwendig ist, noch verbessert werden muss, müssen die derzeit verwendeten Mittel, auf Papier und elektronisch, bis zur Verbesserung des Systems weiter verwendet werden. |

|

(19) |

Für eine einheitliche und wirksame Durchführung von Zollkontrollen bedarf es eines harmonisierten Austauschs von risikobezogenen Informationen und Ergebnissen von Risikoanalysen. Daher sollte für die risikobezogene Kommunikation zwischen den Zollbehörden einerseits und zwischen den Zollbehörden und der Kommission andererseits sowie für die Speicherung der betreffenden Informationen ein elektronisches Kommunikations- und Informationssystem verwendet werden. |

|

(20) |

Um die richtige und einheitliche Anwendung von Zollkontingenten zu gewährleisten, sollten Vorschriften für deren Verwaltung erlassen und die entsprechenden Verantwortlichkeiten der Zollbehörden festgelegt werden. Ebenso müssen Verfahrensregeln für das ordnungsgemäße Funktionieren des elektronischen Systems für die Verwaltung von Zollkontingenten festgelegt werden. |

|

(21) |

Es bedarf Verfahrensregeln, um die Erhebung von Überwachungsdaten über Anmeldungen für die Überlassung zum zollrechtlich freien Verkehr oder über Ausfuhranmeldungen, die für die Union repräsentativ sind, zu gewährleisten. Ebenso müssen Verfahrensregeln für das ordnungsgemäße Funktionieren des elektronischen Systems für die Überwachung festgelegt werden. Außerdem müssen Verfahrensregeln für die Sammlung von Überwachungsdaten festgelegt werden, bis das elektronische System für die Überwachung und die nationalen Einfuhr- und Ausfuhrsysteme verbessert worden sind. |

|

(22) |

Im Zusammenhang mit den nichtpräferenziellen Ursprungsregeln bedarf es Verfahrensregeln für die Erbringung und Überprüfung des Ursprungsnachweises, soweit im Agrarrecht oder sonstigen Rechtsvorschriften der Union der Ursprungsnachweis für eine Begünstigung im Rahmen besonderer Einfuhrregelungen vorgesehen ist. |

|

(23) |

Im Rahmen des Allgemeinen Präferenzsystems (APS) der Union und der einseitig von der Union festgelegten Zollpräferenzmaßnahmen für bestimmte Länder und Gebiete sollten Verfahren und Formulare für eine einheitliche Anwendung der Ursprungsregeln vorgesehen werden. Ebenso sollten Bestimmungen erlassen werden, die gewährleisten, dass die relevanten Vorschriften von den APS-begünstigten Ländern und diesen Ländern und Gebieten eingehalten werden, und Verfahren für eine wirksame Verwaltungszusammenarbeit mit der Union festgelegt werden, um Kontrollen zu erleichtern und Betrug zu verhindern bzw. zu bekämpfen. |

|

(24) |

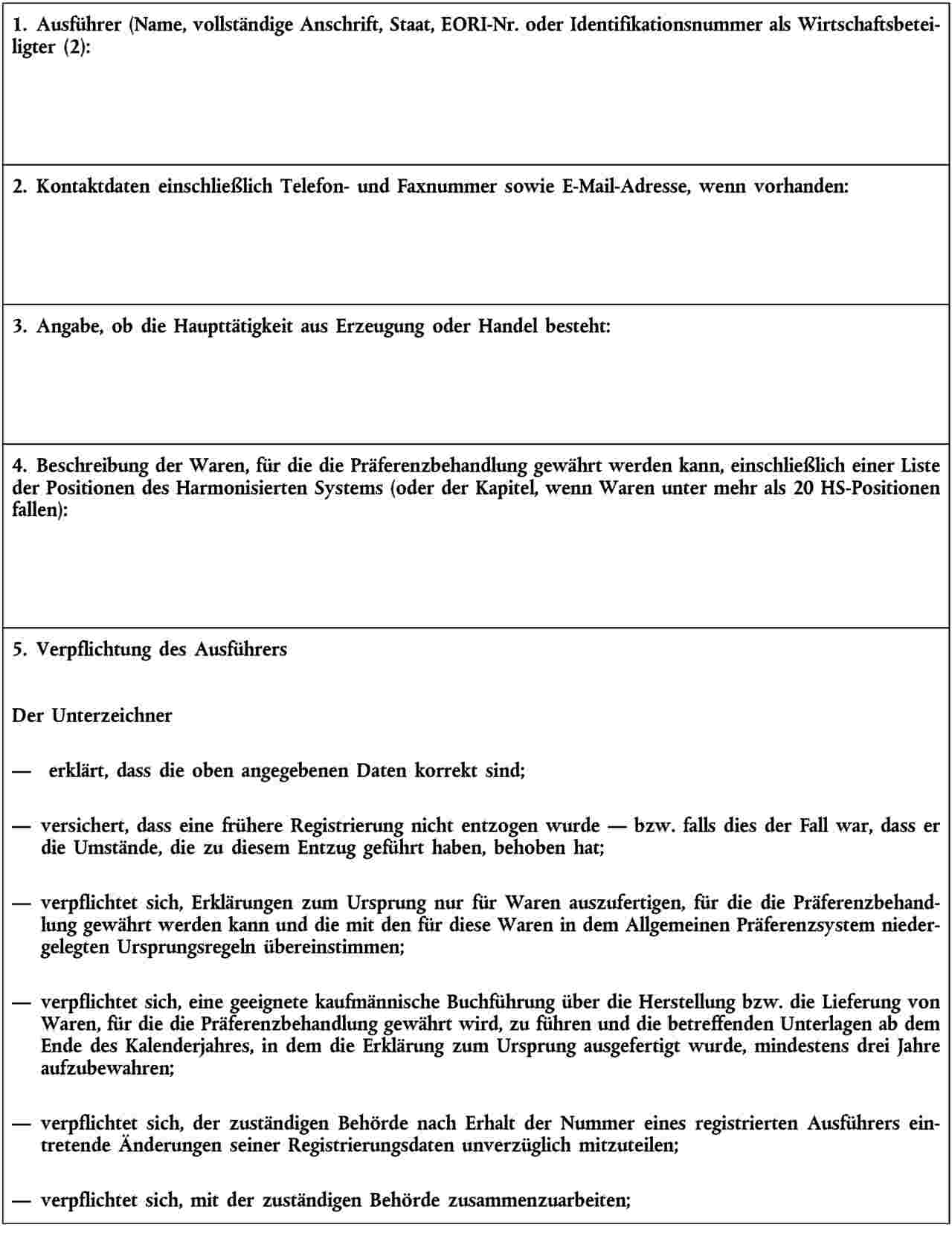

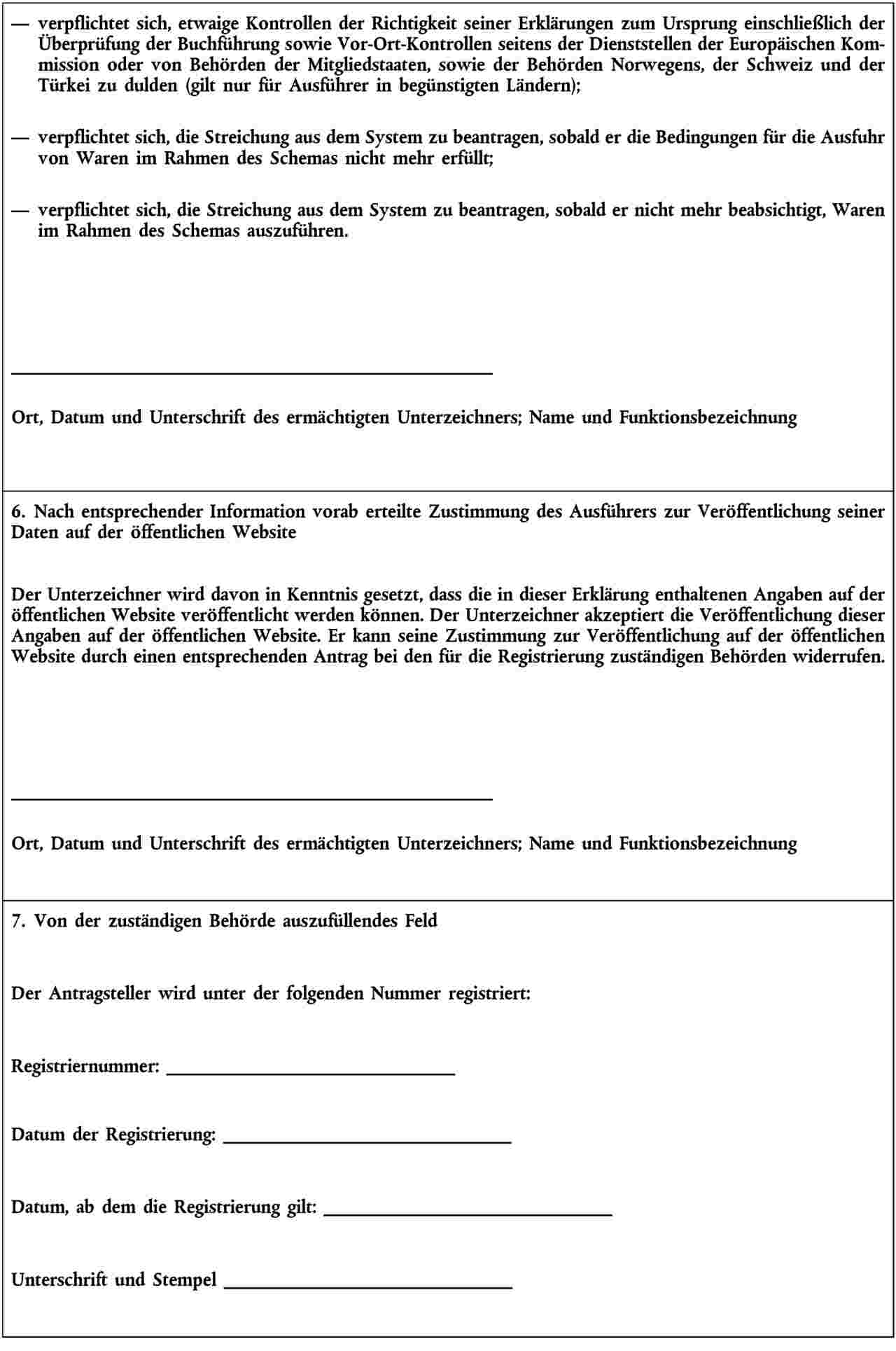

Im Zusammenhang mit den Präferenzursprungsregeln bedarf es Verfahren zur Erleichterung der Ausstellung von Nachweisen des Ursprungs in der Union, darunter Bestimmungen über den Austausch von Informationen zwischen den Wirtschaftsbeteiligten in Form von Lieferantenerklärungen sowie über die Funktionsweise der Verwaltungszusammenarbeit zwischen den Mitgliedstaaten, insbesondere durch Ausstellung von Auskunftsblättern INF 4. Diese Verfahren sollten der Tatsache Rechnung tragen, dass die Union Freihandelsabkommen abgeschlossen hat, die nicht immer Vorschriften für den Ersatz der Ursprungsnachweise für die Zwecke der Beförderung von noch nicht zum zollrechtlich freien Verkehr überlassenen Waren an andere Orte innerhalb der Parteien dieser Abkommen enthalten. Zudem sollten diese Verfahren der Tatsache Rechnung tragen, dass die Union gegebenenfalls auch in künftige Freihandelsabkommen keine umfassenden Vorschriften oder gar keine Vorschrift für die Ursprungsbescheinigung aufnimmt und sich ausschließlich auf die innere Rechtsordnung der Parteien dieser Abkommen stützt. Daher sind für die Zwecke dieser Abkommen allgemeine Verfahren für die Erteilung von Zulassungen als ermächtigter Ausführer vorzusehen. Aus denselben Gründen sollten auch Verfahren für die Registrierung von Ausführern außerhalb des APS-Rahmens vorgesehen werden. |

|

(25) |

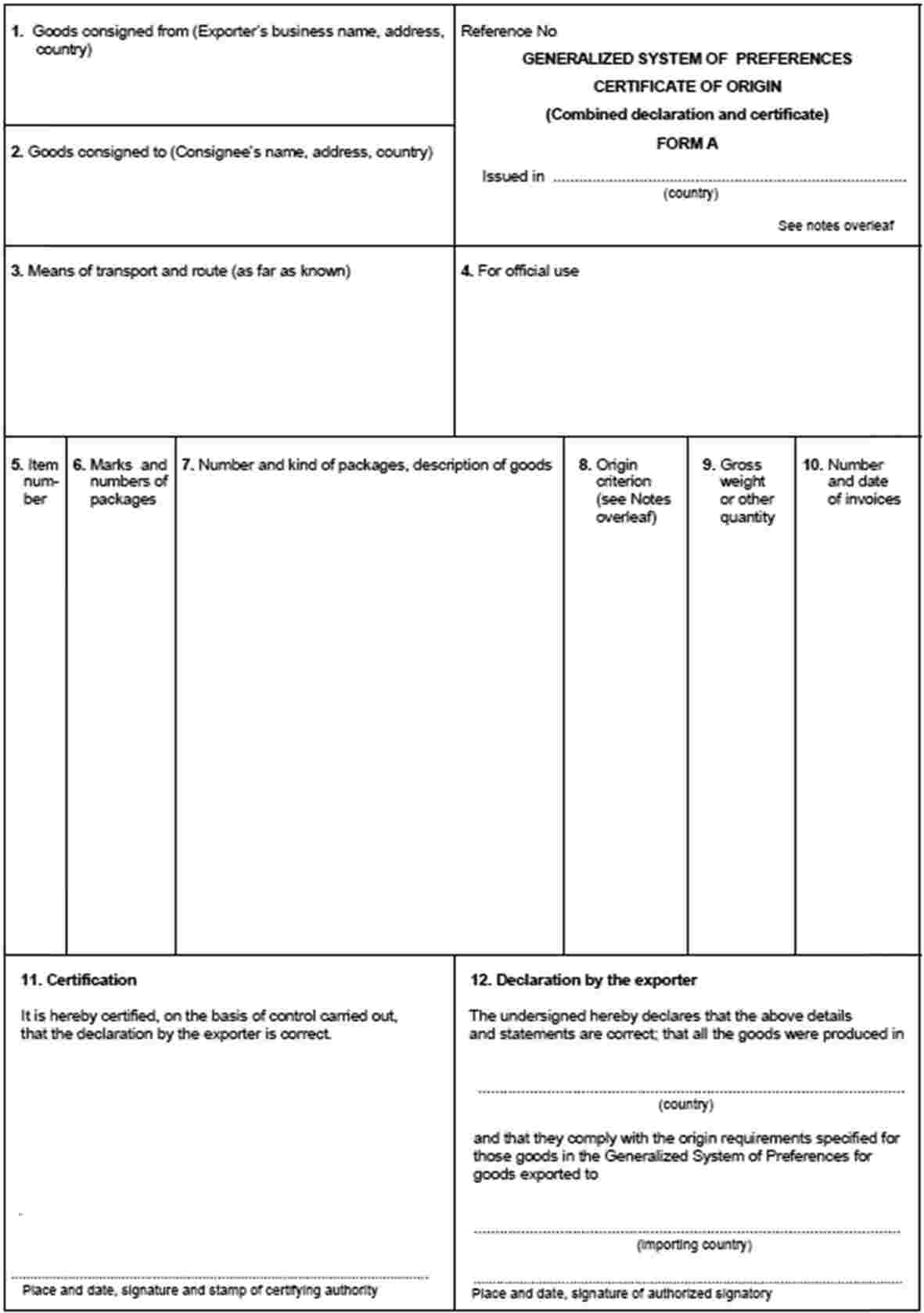

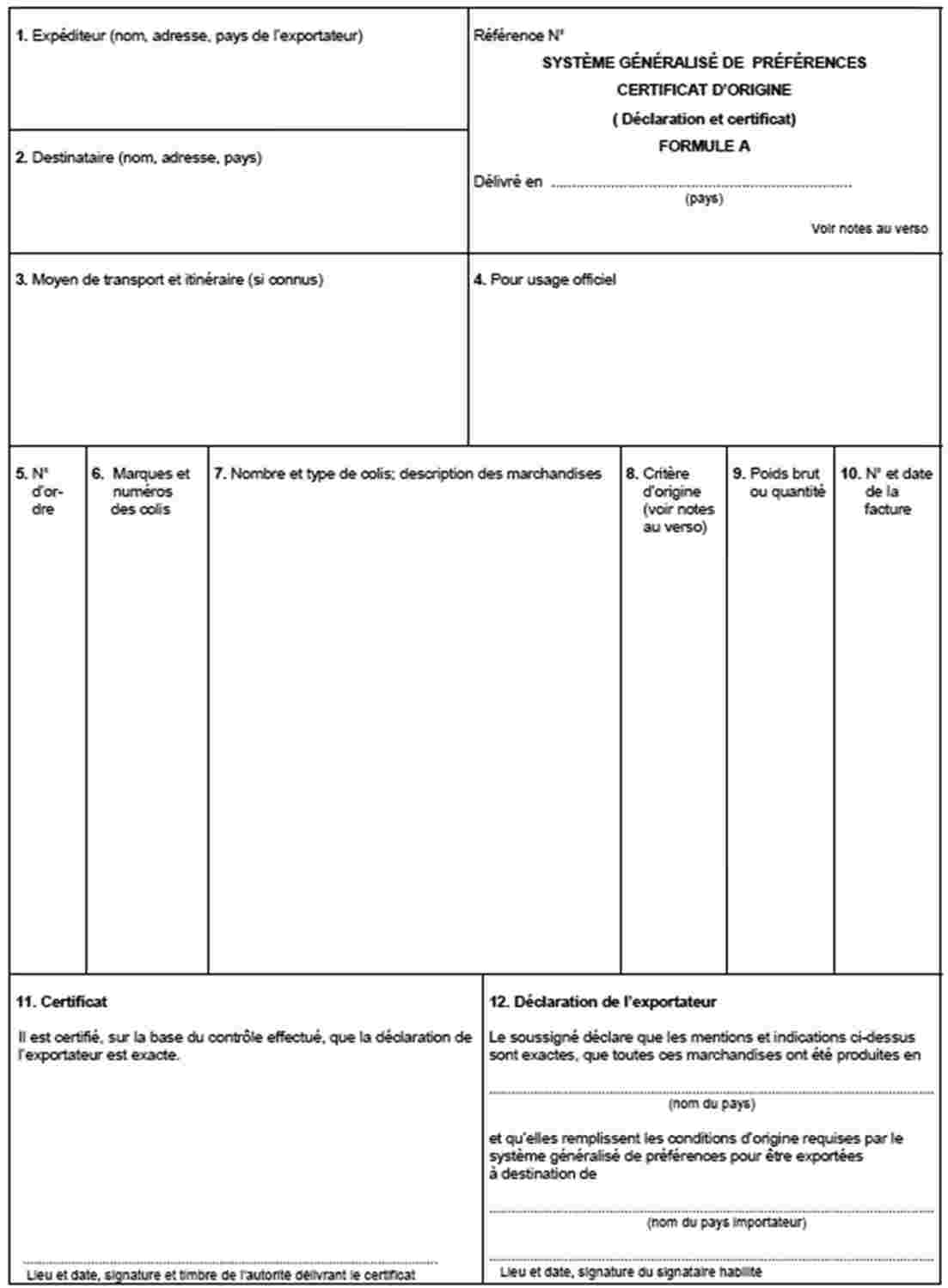

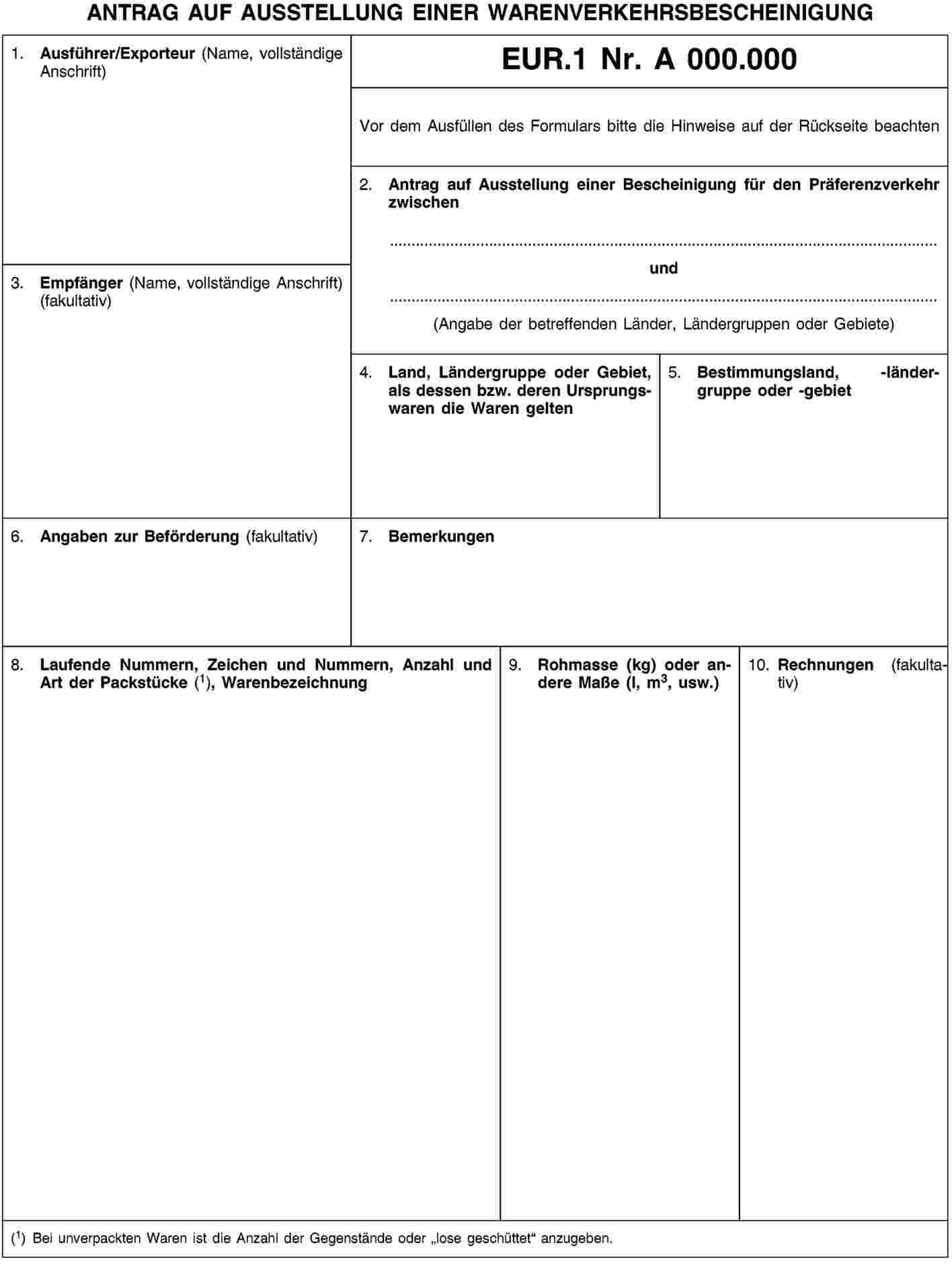

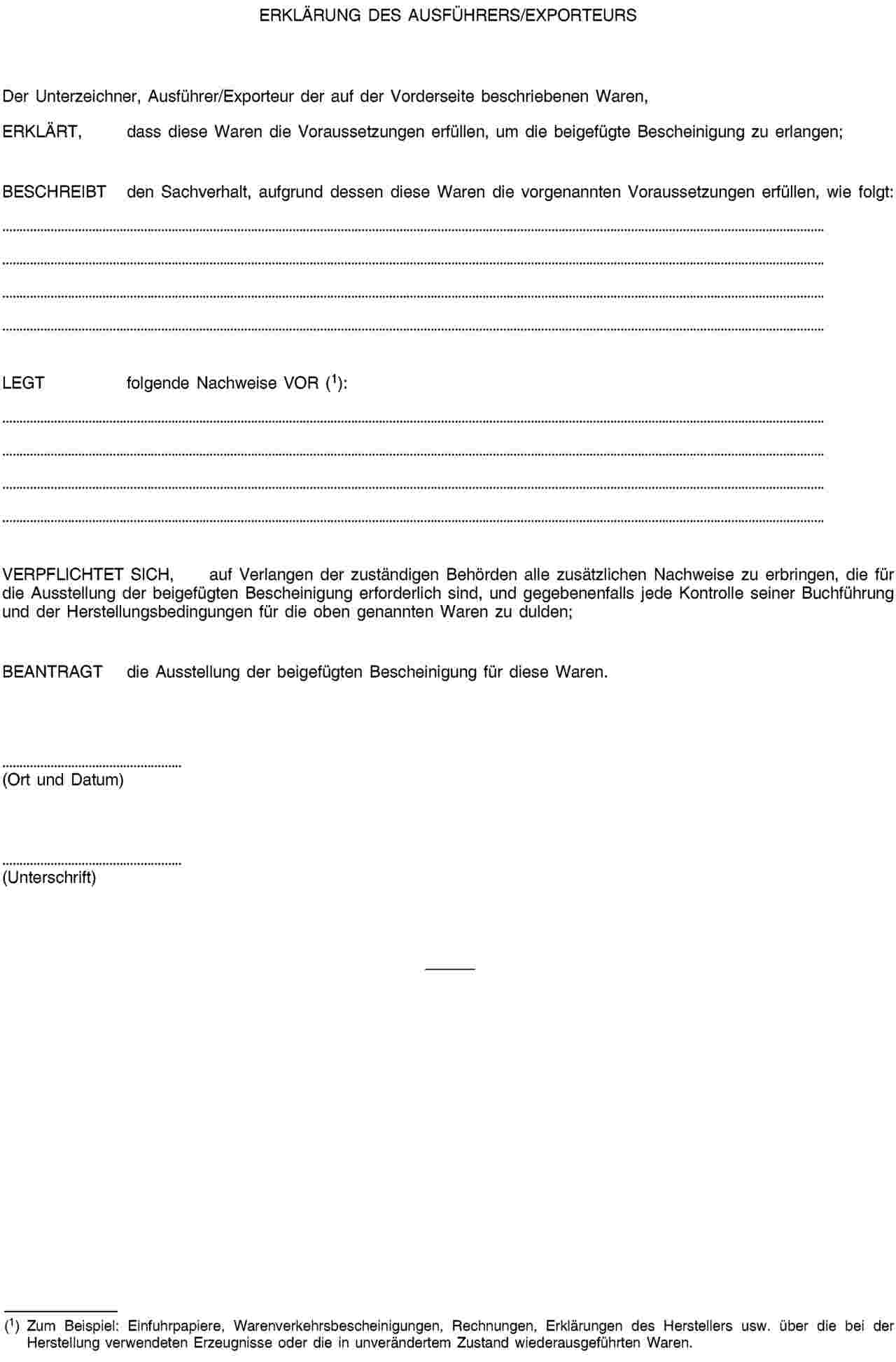

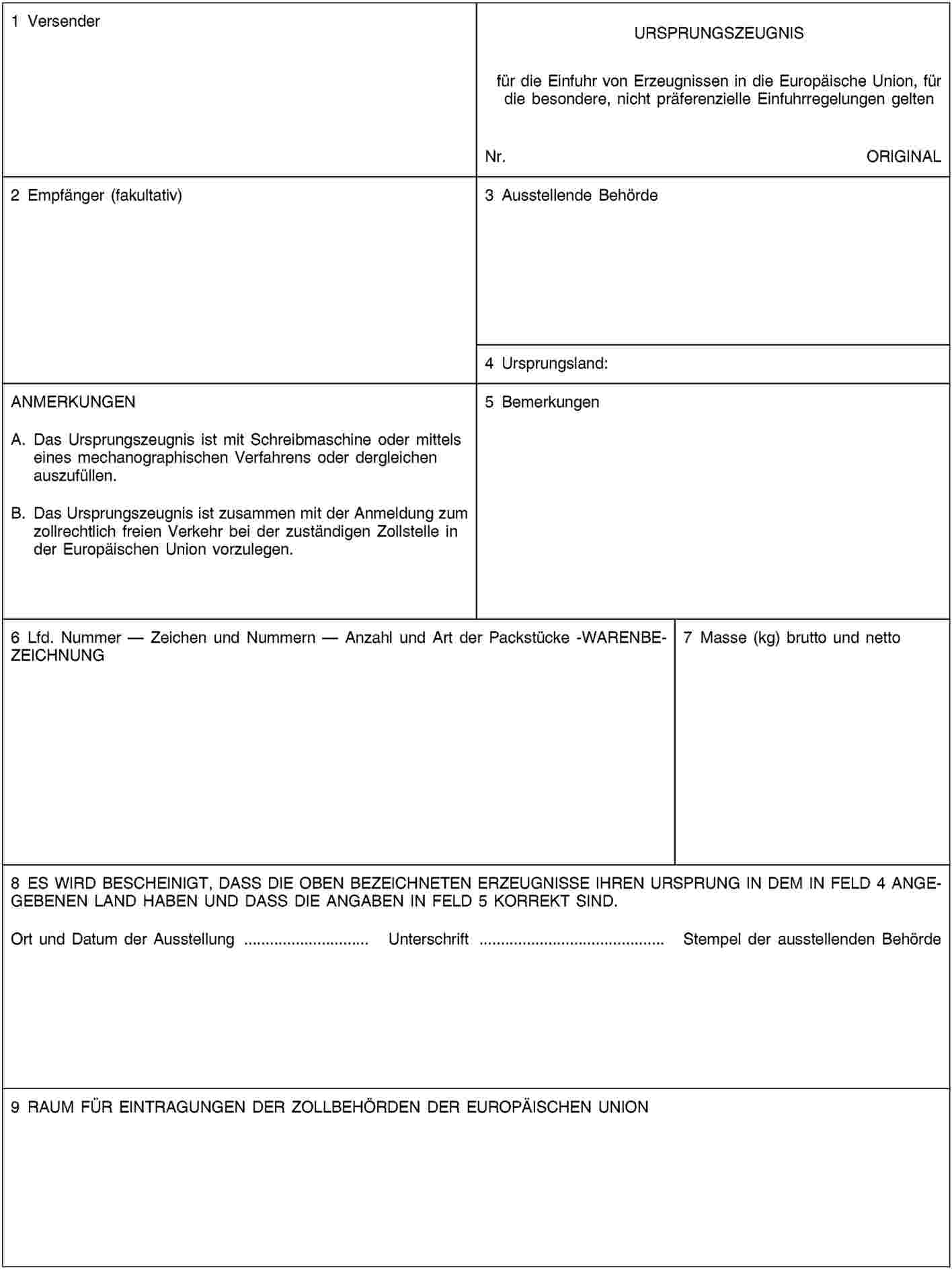

Im Rahmen des Allgemeinen Präferenzsystems bedarf es Verfahren zur Erleichterung des Ersatzes von Ursprungsnachweisen, unabhängig davon, ob es sich um Ursprungszeugnisse nach Formblatt A, Erklärungen auf der Rechnung oder Erklärungen zum Ursprung handelt. Diese Vorschriften sollten die Beförderung von noch nicht zum zollrechtlich freien Verkehr überlassenen Waren an andere Orte im Zollgebiet der Union oder gegebenenfalls in Norwegen, der Schweiz oder der Türkei, sobald dieses Land bestimmte Voraussetzungen erfüllt, erleichtern. Vorzusehen sind auch Formulare für die Ausstellung von Ursprungszeugnissen nach Formblatt A, die Warenverkehrsbescheinigung EUR.1 sowie von den Ausführern zu verwendende Formulare zur Beantragung des Status eines registrierten Ausführers. |

|

(26) |

Zur Gewährleistung einer einheitlichen bzw. harmonisierten Anwendung der Bestimmungen über den Zollwert im Einklang mit den internationalen Vorschriften sollten Verfahrensregeln dafür erlassen werden, wie der Transaktionswert bestimmt wird. Aus denselben Gründen sind Verfahrensregeln dafür zu erlassen, wie die nachrangigen Methoden der Zollwertbestimmung anzuwenden sind und wie der Zollwert in besonderen Fällen und unter besonderen Umständen zu bestimmen ist. |

|

(27) |

Um in geeigneter Form den Schutz der finanziellen Interessen der Union und der Mitgliedstaaten sowie faire Wettbewerbsbedingungen für die Wirtschaftsbeteiligten zu gewährleisten, müssen Verfahrensregeln für die Leistung einer Sicherheit, die Bestimmung ihres Betrags und — unter Berücksichtigung des mit den verschiedenen Zollverfahren verbundenen Risikos — die Überwachung der geleisteten Sicherheit seitens des betreffenden Wirtschaftsbeteiligten und der Zollbehörden vorgesehen werden. |

|

(28) |

Um die Erhebung der Zollschuld sicherzustellen, sollte in Fällen, in denen eine Zollschuld in einem anderen Mitgliedstaat entsteht als dem, der die Sicherheitsleistung entgegengenommen hat, Amtshilfe zwischen den Zollbehörden vorgesehen sein. |

|

(29) |

Um eine unionsweit einheitliche Auslegung der Vorschriften für die Erstattung oder den Erlass von Abgaben zu gewährleisten, sind Verfahren und Anforderungen festzulegen. Die Erstattung oder der Erlass erfolgt vorbehaltlich der Erfüllung von Anforderungen und Förmlichkeiten, die auf EU-Ebene festgelegt werden, um den Mitgliedstaaten die Anwendung des Zollkodex zu erleichtern und Ungleichbehandlung zu vermeiden. Für die Erstattung oder den Erlass in Fällen, in denen zusätzliche Auskünfte eingeholt werden müssen, sind die Bedingungen, unter denen Amtshilfe zwischen den Zollbehörden geleistet werden kann, festzulegen. Eine einheitliche Anwendung ist auch in jenen Fällen von Erstattung oder Erlass zu gewährleisten, in denen die Ausfuhr oder die Zerstörung ohne zollamtliche Überwachung erfolgt ist. Festzulegen sind die Bedingungen und die erforderlichen Unterlagen für den Nachweis, dass die Waren, für die die Erstattung oder der Erlass beantragt wird, ausgeführt oder zerstört wurden. |

|

(30) |

Die Mitgliedstaaten sollten ein Verzeichnis von Fällen der Erstattung oder des Erlasses, in denen der betreffende Betrag von geringerer Bedeutung ist, zur Verfügung der Kommission halten, damit die Kommission im Rahmen der Eigenmittelkontrollen Prüfungen vornehmen und die finanziellen Interessen der Union schützen kann. |

|

(31) |

Für Fälle, in denen bestimmte Angaben der summarischen Eingangsanmeldung im Interesse eines erhöhten Schutzes vor ernsten Gefährdungen zu einem frühen Zeitpunkt der Beförderung der Waren vorzulegen sind, und auch für Fälle, in denen im Interesse einer erhöhten Wirksamkeit der Risikoanalyse zu Zwecken des Schutzes und der Sicherheit neben dem Beförderer andere Personen Angaben der summarischen Eingangsanmeldung vorlegen, sollte die summarische Eingangsanmeldung mit mehr als einem Datensatz vorgelegt werden können. Es sollten eindeutige Vorschriften für die Registrierung der Vorlage und der Änderungen festgelegt werden. |

|

(32) |

Zur Vermeidung von Störungen des rechtmäßigen Handels sollte die Risikoanalyse zu Zwecken des Schutzes und der Sicherheit grundsätzlich innerhalb der Fristen für die Abgabe der summarischen Eingangsanmeldung durchgeführt werden; davon ausgenommen sollten Fälle sein, in denen ein Risiko festgestellt wird oder eine zusätzliche Risikoanalyse durchgeführt werden muss. |

|

(33) |

Da das Einfuhrkontrollsystem, das für die Anwendung der Bestimmungen des Zollkodex betreffend die summarischen Eingangsanmeldungen erforderlich ist, noch nicht umfassend verbessert wurde, müssen die derzeit für den Austausch und die Speicherung von Informationen verwendeten Mittel, bei denen es sich um andere als die Mittel der elektronischen Datenverarbeitung gemäß Artikel 6 Absatz 1 des Zollkodex handelt, sowie das derzeitige Einfuhrkontrollsystem weiterhin verwendet werden. |

|

(34) |

Da im derzeitigen Einfuhrkontrollsystem summarische Eingangsanmeldung nur durch Einreichung eines einzigen Datensatzes entgegengenommen werden können, sollten die Bestimmungen zur Bereitstellung von Daten in mehr als einem Datensatz bis zur Verbesserung des Einfuhrkontrollsystems vorübergehend aufgehoben werden. |

|

(35) |

Es sollten Verfahrensregeln für Fälle festgelegt werden, in denen die erste Zollstelle, die ein im Zollgebiet der Union eintreffendes Seeschiff oder Luftfahrzeug erreicht, eine Zollstelle in einem Mitgliedstaat ist, der in der summarischen Eingangsanmeldung nicht als zu durchquerendes Land angegeben war. |

|

(36) |

Betrifft die Verbringung von Waren in die vorübergehende Verwahrung Lagerstätten in mehr als einem Mitgliedstaat, sollte die zuständige Zollbehörde die betreffenden Zollbehörden konsultieren, um sicherzustellen, dass die Voraussetzungen erfüllt sind, bevor sie die Verbringung genehmigt. |

|

(37) |

Um die wirksame Abwicklung der vorübergehenden Verwahrung zu gewährleisten, sollten in den Zollvorschriften der Union Bestimmungen vorgesehen werden, die Folgendes regeln: die Verbringung von Waren zwischen Verwahrungslagern, wenn für jedes von ihnen eine Bewilligung vorliegt oder verschiedene Bewilligungen vorliegen, sowie Fälle, in denen eine Person oder verschiedene Personen der Inhaber dieser Bewilligungen sein kann bzw. können. Um eine wirksame zollamtliche Überwachung zu gewährleisten, sind eindeutige Vorschriften für die Festlegung der Verantwortlichkeiten der für den Ort der Ankunft der Waren zuständigen Zollbehörden zu erlassen. |

|

(38) |

Um eine einheitliche Anwendung der Vorschriften für den zollrechtlichen Status von Unionswaren und damit Effizienzgewinne sowohl für die Zollverwaltungen als auch für die Wirtschaftsbeteiligten zu gewährleisten, sollten Verfahrensregeln für die Erbringung und die Überprüfung des Nachweises des zollrechtlichen Status von Unionswaren festgelegt werden, insbesondere Vorschriften für die verschiedenen Mittel, mit denen der Nachweis erbracht werden kann, sowie Vereinfachungen für die Erbringung dieses Nachweises. |

|

(39) |

Aus Gründen der Klarheit für die Wirtschaftsbeteiligten sollte festgelegt werden, welche Zollstelle je nach Art der Zollanmeldung und des von dem Wirtschaftsbeteiligten beantragten Zollverfahrens für die Annahme und die Bearbeitung einer Zollanmeldung zuständig ist. Des Weiteren sollten die Voraussetzungen für die Annahme einer Zollanmeldung und die Situationen, in denen eine Zollanmeldung nach der Überlassung der Waren geändert werden kann, festgelegt werden. |

|

(40) |

Für die Abgabe einer Standard-Zollanmeldung sind Verfahrensregeln erforderlich, denen zufolge bei Abgabe einer Zollanmeldung mit verschiedenen Warenpositionen jede Position als gesonderte Zollanmeldung angesehen wird. |

|

(41) |

Für Fälle, in denen Bewilligungen für eine regelmäßige Inanspruchnahme der vereinfachten Zollanmeldung erteilt werden, bedarf es einer Harmonisierung der Verfahren in Bezug auf die Fristen für die Abgabe der ergänzenden Zollanmeldung und der Unterlagen, die zum Zeitpunkt der Abgabe der vereinfachten Zollanmeldung fehlten. |

|

(42) |

Um die Feststellung der Nämlichkeit einer Zollanmeldung für die Zwecke von Förmlichkeiten und Kontrollen nach ihrer Annahme zu erleichtern, sind Verfahrensregeln für die Verwendung einer Hauptbezugsnummer (Master Reference Number — MRN) festzulegen. |

|

(43) |

Es sollten einheitliche Maßnahmen zur Bestimmung der zolltariflichen Unterposition vorgesehen werden, die bei Antragstellung des Anmelders für eine Sendung gelten könnte, die aus in verschiedene Unterpositionen des Zolltarifs einzureihenden Waren besteht, sofern die Behandlung jeder dieser Waren nach ihrer Einreihung in verschiedene Unterpositionen des Zolltarifs in Bezug auf Aufwand und Kosten außer Verhältnis zu der Höhe der zu erhebenden Einfuhr- oder Ausfuhrabgaben stünde. |

|

(44) |

Um sicherzustellen, dass die Erteilung von Bewilligungen für die zentrale Zollabwicklung in Fällen, in denen mehrere Zollbehörden betroffen sind, ordnungsgemäß verwaltet wird, sollte das Konsultationsverfahren standardisiert werden. Ebenso sollte ein geeigneter Rahmen für die rechtzeitige Kommunikation zwischen der Überwachungszollstelle und der Gestellungszollstelle vorgesehen werden, damit die Mitgliedstaaten die Waren zeitnah überlassen und den Mehrwertsteuervorschriften, den Verbrauchsteuervorschriften, nationalen Verboten und Beschränkungen sowie statistischen Anforderungen genügen können. |

|

(45) |

Als neue Vereinfachung im Rahmen des Zollkodex wurde die Eigenkontrolle eingeführt. Daher ist es sehr wichtig, die Vereinfachung in Bezug auf die Zollförmlichkeiten und -kontrollen, die vom Inhaber der Bewilligung durchzuführen sind, genau zu definieren. Die betreffenden Vorschriften sollten eine eindeutige Anwendung der Eigenkontrolle in den Mitgliedstaaten durch geeignete und verhältnismäßige Kontrollen gewährleisten. |

|

(46) |

Im Hinblick auf die Zerstörung, den Verkauf und die Aufgabe von Waren zugunsten der Staatskasse bedarf es Verfahrensregeln zur Festlegung der Rolle der Zollbehörden in Bezug auf die Art und die Menge der Abfälle oder Reste, die bei der Zerstörung der Waren anfallen, sowie Verfahrensregeln, die bei Verkauf oder Aufgabe der Waren zu befolgen sind. |

|

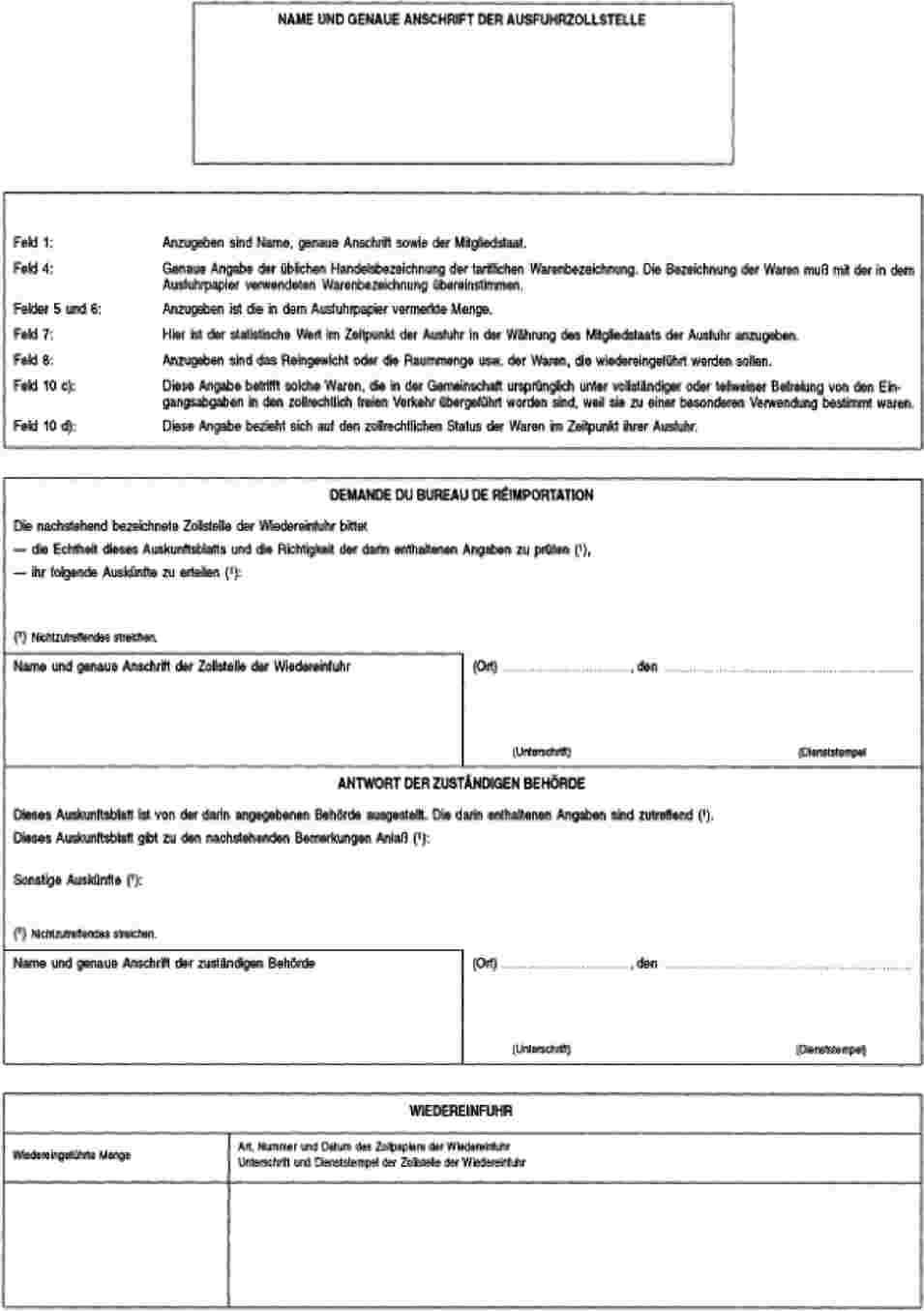

(47) |

Die Befreiung von den Einfuhrabgaben im Zusammenhang mit Rückwaren sollte durch Informationen untermauert werden, aus denen hervorgeht, dass die Bedingungen für die Befreiung erfüllt sind. Es sollten Verfahrensregeln in Bezug auf die in diesem Zusammenhang erforderlichen Informationen und den Austausch dieser Informationen zwischen den Wirtschaftsbeteiligten und den Zollbehörden einerseits und zwischen den Zollbehörden andererseits gelten. |

|

(48) |

Die Befreiung von den Einfuhrabgaben im Zusammenhang mit Erzeugnissen der Seefischerei und anderen Meereserzeugnissen sollte durch die Erbringung des Nachweises untermauert werden, dass die Bedingungen für diese Befreiung erfüllt sind. Es sollten Verfahrensregeln in Bezug auf die in diesem Zusammenhang erforderlichen Informationen gelten. |

|

(49) |

In Anbetracht der Tatsache, dass bei einem Antrag auf eine Bewilligung für besondere Verfahren eine Prüfung der wirtschaftlichen Voraussetzungen erforderlich ist, wenn Nachweise dafür vorliegen, dass wesentliche Interessen der Hersteller in der Union beeinträchtigt werden, sollten klare und einfache Vorschriften für eine ordnungsgemäße Prüfung auf Unionsebene erlassen werden. |

|

(50) |

Es sind Verfahrensregeln für die Erledigung eines besonderen Verfahrens vorzusehen, wenn bei der Überführung der Waren in das betreffende Verfahren zwei oder mehr Zollanmeldungen verwendet werden, damit klar ist, in welcher Reihenfolge die Erledigung zu erfolgen hat. |

|

(51) |

Die zuständigen Zollbehörden sollten eine Entscheidung über einen Antrag auf Übertragung der Rechte und Pflichten des Inhabers des Verfahrens auf eine andere Person treffen. |

|

(52) |

Die Beförderung von Waren in einem besonderen Verfahren zur Ausgangszollstelle sollte erlaubt sein, wenn die Förmlichkeiten für das Ausfuhrverfahren durchgeführt werden. |

|

(53) |

Die buchmäßige Trennung sollte erlaubt sein, wenn Ersatzwaren verwendet werden. Die Verfahrensregeln für die Änderung des zollrechtlichen Status von Nicht-Unionswaren und Ersatzwaren müssen gewährleisten, dass einem Wirtschaftsbeteiligten kein unberechtigter Einfuhrabgabenvorteil entsteht. |

|

(54) |

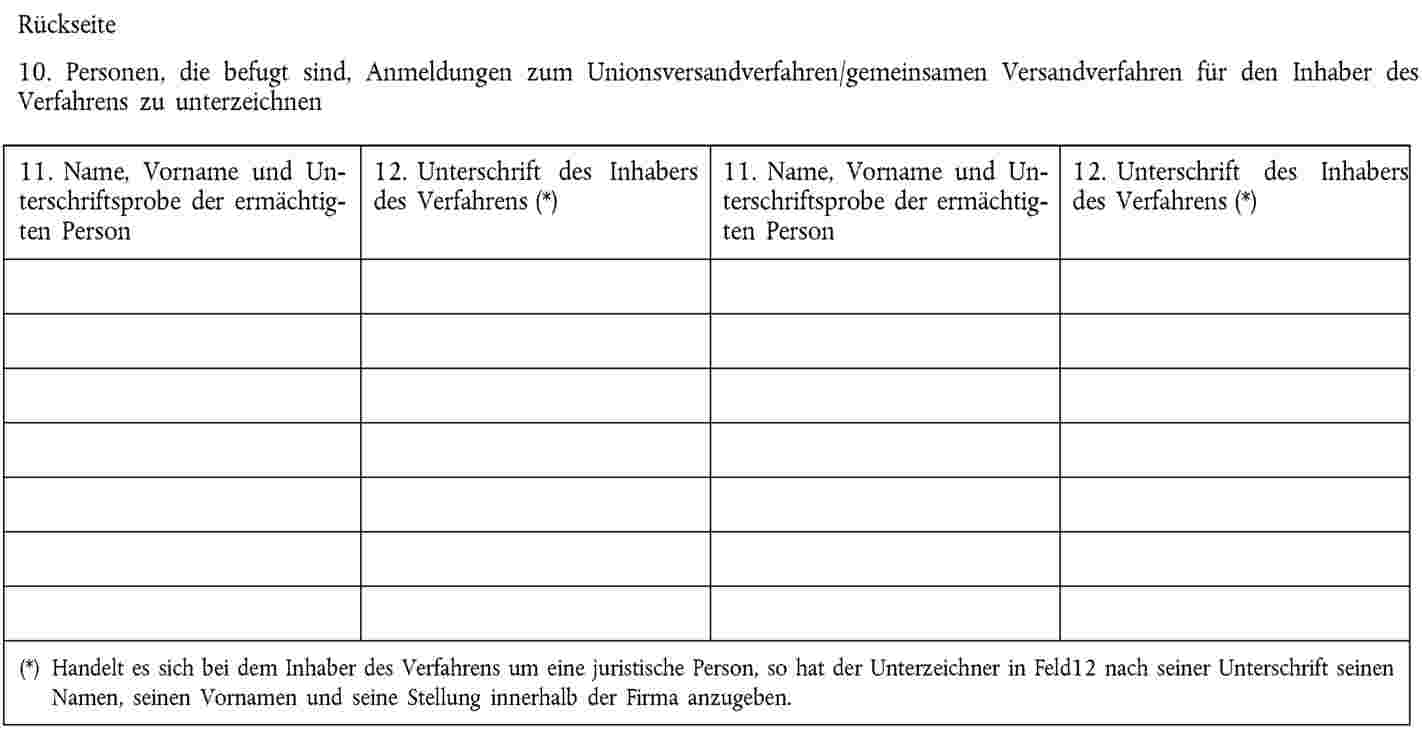

Um den legalen Handel zu erleichtern, wirksame Zollkontrollen zu gewährleisten und zugleich eine Ungleichbehandlung durch die Zollverwaltungen der einzelnen Mitgliedstaaten zu verhindern, sind Verfahrensregeln für das Unionsversandverfahren, das Versandverfahren gemäß dem Zollübereinkommen über den internationalen Warentransport mit Carnets TIR (TIR-Übereinkommen) (3), dem am 6. Dezember 1961 in Brüssel unterzeichneten Zollübereinkommen über das Carnet ATA für die vorübergehende Verwendung von Waren (ATA-Übereinkommen) und dem Übereinkommen über die vorübergehende Verwendung (Istanbul-Übereinkommen) (4) in ihrer jeweils aktuellen Fassung und die Versandverfahren mit Formular 302 oder im Rahmen des Postsystems festzulegen. Diese Verfahrensregeln legen die wichtigsten Elemente der Abläufe fest und sehen Vereinfachungen vor; sowohl Zollverwaltungen als auch Wirtschaftsbeteiligten kommen damit harmonisierte effiziente Verfahren uneingeschränkt zugute, was ein konkretes Beispiel für Handelserleichterungen darstellt. |

|

(55) |

Angesichts der Besonderheiten des Luft- und Seeverkehrs ist es angebracht, zusätzliche Vereinfachungen für diese Beförderungsarten vorzusehen, indem erlaubt wird, die Daten in den Aufzeichnungen der im Luft- und Seeverkehr tätigen Beförderer als Versandanmeldung zu verwenden. Des Weiteren sollten zusätzliche Vereinfachungen für den Einsatz elektronischer Datenverarbeitungssysteme im Rahmen der Warenbeförderung im Eisenbahnverkehr eingeführt werden, um die betreffenden Bestimmungen mit den Änderungen infolge der Liberalisierung des Marktes und den Änderungen der Verfahrensregeln für den Eisenbahnverkehr in Einklang zu bringen. |

|

(56) |

Um ein Gleichgewicht zwischen der Wirksamkeit der Tätigkeit der Zollbehörden und den Erwartungen der Wirtschaftsbeteiligten zu gewährleisten, sollte die Risikoanalyse für eine Vorabanmeldung zu Zwecken des Schutzes und der Sicherheit vor der Überlassung der Waren innerhalb einer Frist durchgeführt werden, bei der das legitime Interesse eines ungehinderten Handels und einer ungehinderten Warenbeförderung berücksichtigt wird. |

|

(57) |

Es sollten ausführliche Vorschriften für die Gestellung von Waren, die Förmlichkeiten an der Ausfuhrzollstelle und an der Ausgangszollstelle, insbesondere jene, die die wirksame und effiziente Bestätigung des Ausgangs gewährleisten, sowie den Informationsaustausch zwischen der Ausfuhrzollstelle und der Ausgangszollstelle festgelegt werden. |

|

(58) |

Angesichts der Ähnlichkeiten zwischen der Ausfuhr und der Wiederausfuhr sollten bestimmte Vorschriften für die Ausfuhr von Waren auch auf die Wiederausfuhr von Waren angewendet werden. |

|

(59) |

Um die legitimen Interessen der Wirtschaftsbeteiligten zu schützen und den reibungslosen Übergang zu den neuen Rechtsvorschriften zu gewährleisten, sind für Waren, die vor dem 1. Mai 2016 in ein bestimmtes Zollverfahren übergeführt und nach diesem Datum überlassen oder erledigt werden, Übergangsbestimmungen erforderlich. Entsprechend sollte es den Wirtschaftsbeteiligten möglich sein, Anträge auf Bewilligungen gemäß dem Zollkodex vor dem Datum seines Wirksamwerdens zu stellen, um die erteilten Bewilligungen ab dem 1. Mai 2016 in Anspruch nehmen zu können. |

|

(60) |

Die allgemeinen Bestimmungen zur Umsetzung des Zollkodex sind eng miteinander verknüpft; sie können aufgrund der Wechselbeziehungen zwischen ihrem jeweiligen Gegenstand nicht getrennt werden und enthalten horizontale Vorschriften, die für mehrere Zollverfahren gelten. Daher ist es angebracht, sie in einer einzigen Verordnung zusammenzufassen und damit Rechtskohärenz zu gewährleisten. |

|

(61) |

Die in dieser Verordnung vorgesehenen Maßnahmen entsprechen der Stellungnahme des Ausschusses für den Zollkodex. |

|

(62) |

Die Bestimmungen dieser Verordnung sollten ab dem 1. Mai 2016 gelten, um zu gewährleisten, dass der Zollkodex vollumfänglich angewendet wird — |

HAT FOLGENDE VERORDNUNG ERLASSEN:

TITEL I

ALLGEMEINE VORSCHRIFTEN

KAPITEL 1

Geltungsbereich der zollrechtlichen Vorschriften, Auftrag des Zolls und Begriffsbestimmungen

Artikel 1

Begriffsbestimmungen

(1) Für die Zwecke dieser Verordnung gilt Artikel 1 der Delegierten Verordnung (EU) 2015/2446 der Kommission (5).

(2) Für die Zwecke dieser Verordnung gelten die folgenden Begriffsbestimmungen:

|

1. |

„Handgepäck“ ist im Fall einer Flugreise das Gepäck, das die natürliche Person in der Kabine des Luftfahrzeugs mitführt; |

|

2. |

„Zollstelle der Gestellung“ ist die Zollstelle, die für den Ort zuständig ist, an dem die Waren gestellt werden; |

|

3. |

„aufgegebenes Gepäck“ ist im Fall einer Flugreise das Gepäck, das nach der Abfertigung im Abgangsflughafen für die natürliche Person weder während des Fluges noch bei etwaigen Zwischenlandungen zugänglich ist; |

|

4. |

„gleiche Waren“ sind im Rahmen der Zollwertermittlung Waren, die in demselben Land hergestellt sind und in jeder Hinsicht — einschließlich der körperlichen Eigenschaften, der Qualität und des Ansehens — gleich sind. Geringfügige Unterschiede im Aussehen schließen Waren nicht aus, die ansonsten nach der Definition als gleich anzusehen sind; |

|

5. |

„internationaler Unionsflughafen“ ist jeder Flughafen der Union, der nach Genehmigung der Zollbehörde für den Luftverkehr mit Gebieten außerhalb des Zollgebiets der Union zugelassen ist; |

|

6. |

„Flug innerhalb der Union“ ist ein Flug zwischen zwei Unionsflughäfen ohne Zwischenlandung, der weder an einem Nicht-Unionsflughafen begonnen hat noch an einem Nicht-Unionsflughafen endet; |

|

7. |

„Hauptveredelungserzeugnisse“ sind die Veredelungserzeugnisse, für die die aktive Veredelung bewilligt wurde; |

|

8. |

„Tätigkeiten für den Absatz der Waren“ sind im Rahmen der Zollwertermittlung alle Tätigkeiten in Verbindung mit der Werbung für diese Waren, ihrer Vermarktung oder der Förderung ihres Absatzes sowie alle Tätigkeiten in Verbindung mit Gewährleistung und Garantie für diese Waren; |

|

9. |

„Nebenveredelungserzeugnisse“ sind andere Erzeugnisse als die Hauptveredelungserzeugnisse, die bei dem Veredelungsvorgang zwangsläufig anfallen; |

|

10. |

„Geschäfts- oder Sportluftfahrzeug“ ist ein privates Luftfahrzeug zu Reisezwecken, dessen Route von den Reisenden beliebig festgesetzt wird; |

|

11. |

„öffentliches Zolllager des Typs III“ ist ein Zolllager, das von den Zollbehörden betrieben wird; |

|

12. |

„feste Transporteinrichtung“ ist eine technische Einrichtung für den ständigen Transport von Waren wie Strom, Gas und Öl; |

|

13. |

„Durchgangszollstelle“ ist eine der folgenden Zollstellen:

|

|

14. |

„ähnliche Waren“ sind im Rahmen der Zollwertermittlung Waren, die in demselben Land hergestellt sind und — obwohl sie nicht in jeder Hinsicht gleich sind — gleiche Eigenschaften und gleiche Materialzusammensetzungen aufweisen, die es ihnen ermöglichen, die gleichen Aufgaben zu erfüllen und im Handel austauschbar zu sein; bei der Feststellung, ob Waren als ähnlich anzusehen sind, sind unter anderem die Qualität der Waren, ihr Ansehen und das Vorhandensein eines Warenzeichens zu berücksichtigen. |

KAPITEL 2

Rechte und Pflichten in Bezug auf die zollrechtlichen Vorschriften

Artikel 2

Formate und Codes für die gemeinsamen Datenanforderungen

(Artikel 6 Absatz 2 des Zollkodex)

(1) Die Formate und Codes für die gemeinsamen Datenanforderungen nach Artikel 6 Absatz 2 des Zollkodex und nach Artikel 2 der Delegierten Verordnung (EU) 2015/2446 für den Austausch und die Speicherung von Informationen im Zusammenhang mit Anträgen und Entscheidungen sind in Anhang A enthalten.

(2) Die Formate und Codes für die gemeinsamen Datenanforderungen nach Artikel 6 Absatz 2 des Zollkodex und nach Artikel 2 der Delegierten Verordnung (EU) 2015/2446 für den Austausch und die Speicherung von Informationen im Zusammenhang mit Anmeldungen, Mitteilungen und dem Nachweis des zollrechtlichen Status sind in Anhang B enthalten.

(3) Abweichend von Absatz 1 finden bis zum Anfangsdatum der ersten Phase der Verbesserung des vZTA-Systems und des Überwachungs-2-Systems die Codes und Formate des Anhangs A keine Anwendung und entsprechen die jeweiligen Codes und Formate denen in den Anhängen 2 bis 5 der Delegierten Verordnung (EU) …/… der Kommission mit Übergangsregelungen für bestimmte Vorschriften der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union in dem Fall, dass die betreffenden elektronischen Systeme noch nicht betriebsbereit sind (6).

Abweichend von Absatz 1 finden bis zum Zeitpunkt der Verbesserung des AEO-Systems die Codes und Formte in Anhang A keine Anwendung und entsprechen die jeweiligen Codes und Formate denen in den Anhängen 6 bis 7 der Delegierten Verordnung (EU) …/… der Kommission mit Übergangsregelungen für bestimmte Vorschriften der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union in dem Fall, dass die betreffenden elektronischen Systeme noch nicht betriebsbereit sind.

Abweichend von Absatz 2 sind die Formate und Codes in Anhang B bis zum Zeitpunkt der Inbetriebnahme oder der Verbesserung der betreffenden IT-Systeme gemäß Anhang 1 der Delegierten Verordnung (EU) …/… der Kommission mit Übergangsregelungen für bestimmte Vorschriften der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union in dem Fall, dass die betreffenden elektronischen Systeme noch nicht betriebsbereit sind, für die Mitgliedstaaten fakultativ.

Bis zum Zeitpunkt der Inbetriebnahme oder der Verbesserung der betreffenden IT-Systeme gemäß Anhang 1 der Delegierten Verordnung (EU) …/… der Kommission mit Übergangsregelungen für bestimmte Vorschriften der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union in dem Fall, dass die betreffenden elektronischen Systeme noch nicht betriebsbereit sind, unterliegen die für die Anmeldungen, Mitteilungen und den Nachweis des zollrechtlichen Status erforderlichen Formate und Codes den Datenanforderungen gemäß Anhang 9 der Delegierten Verordnung (EU) …/… der Kommission mit Übergangsregelungen für bestimmte Vorschriften der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union in dem Fall, dass die betreffenden elektronischen Systeme noch nicht betriebsbereit sind.

Bis zum Zeitpunkt der Inbetriebnahme des EU-ZK Automatisierten Ausfuhrsystems und der Verbesserung der nationalen Einfuhrsysteme gemäß dem Anhang des Durchführungsbeschlusses 2014/255/EU der Kommission (7) stellen die Mitgliedstaaten sicher, dass die Codes und Formate für die Gestellungsmitteilung die Gestellung der Waren gemäß Artikel 139 des Zollkodex ermöglichen.

(4) Bis zum Zeitpunkt der Inbetriebnahme des Systems EU-ZK Zollentscheidungen sind die Formate und Codes für die folgenden Anträge und Bewilligungen für die Mitgliedstaaten fakultativ:

|

a) |

Anträge und Bewilligungen in Bezug auf die Vereinfachung der Ermittlung von Beträgen, die Teil des Zollwerts der Waren sind; |

|

b) |

Anträge und Bewilligungen in Bezug auf Gesamtsicherheiten; |

|

c) |

Anträge und Bewilligungen in Bezug auf den Aufschub der Zahlung; |

|

d) |

Anträge und Bewilligungen in Bezug auf den Betrieb von Verwahrungslagern gemäß Artikel 148 des Zollkodex; |

|

e) |

Anträge und Bewilligungen in Bezug auf den Linienschifffahrtsverkehr; |

|

f) |

Anträge und Bewilligungen in Bezug auf den zugelassenen Aussteller; |

|

g) |

Anträge und Bewilligungen in Bezug auf die Verwendung einer vereinfachten Anmeldung; |

|

h) |

Anträge und Bewilligungen in Bezug auf die zentrale Zollabwicklung; |

|

i) |

Anträge und Bewilligungen in Bezug auf die Anschreibung in der Buchführung des Anmelders; |

|

j) |

Anträge und Bewilligungen in Bezug auf die Eigenkontrolle; |

|

k) |

Anträge und Bewilligungen in Bezug auf den Status eines zugelassenen Wiegers von Bananen; |

|

l) |

Anträge und Bewilligungen in Bezug auf die Inanspruchnahme der aktiven Veredelung; |

|

m) |

Anträge und Bewilligungen in Bezug auf die Inanspruchnahme der passiven Veredelung; |

|

n) |

Anträge und Bewilligungen in Bezug auf die Inanspruchnahme der Endverwendung; |

|

o) |

Anträge und Bewilligungen in Bezug auf die Inanspruchnahme der vorübergehenden Verwendung; |

|

p) |

Anträge und Bewilligungen in Bezug auf den Betrieb von Lagerstätten zur Zolllagerung von Waren; |

|

q) |

Anträge und Bewilligungen in Bezug auf den Status eines zugelassenen Empfängers für TIR-Verfahren; |

|

r) |

Anträge und Bewilligungen in Bezug auf den Status eines zugelassenen Versenders für den Unionsversand; |

|

s) |

Anträge und Bewilligungen in Bezug auf den Status eines zugelassenen Empfängers für den Unionsversand; |

|

t) |

Anträge und Bewilligungen in Bezug auf die Verwendung besonderer Verschlüsse; |

|

u) |

Anträge und Bewilligungen in Bezug auf die Verwendung einer Versandanmeldung mit verringertem Datensatz; |

|

v) |

Anträge und Bewilligungen in Bezug auf die Verwendung eines elektronischen Beförderungsdokuments als Zollanmeldung. |

Verzichten Mitgliedstaaten während des Übergangszeitraums auf bestimmte Codes und Formate, so stellen sie sicher, dass sie wirksame Verfahren eingeführt haben, mit denen sie überprüfen können, dass die Bedingungen für die Erteilung der betreffenden Bewilligung erfüllt sind.

Artikel 3

Sicherheit der elektronischen Systeme

(Artikel 16 Absatz 1 des Zollkodex)

(1) Bei der Entwicklung, Wartung und Nutzung der in Artikel 16 Absatz 1 des Zollkodex genannten elektronischen Systeme treffen die Mitgliedstaaten geeignete Sicherheitsmaßnahmen für den wirksamen, zuverlässigen und sicheren Betrieb der verschiedenen Systeme und erhalten diese Maßnahmen aufrecht. Sie treffen auch Vorkehrungen zur Kontrolle der Datenquelle sowie zum Schutz der Daten vor unerlaubtem Zugriff, Verlust, Veränderung oder Vernichtung.

(2) Jede Eingabe, Änderung und Löschung von Daten wird aufgezeichnet, wobei anzugeben ist, warum, zu welchem Zeitpunkt und von wem sie vorgenommen wurde.

(3) Die Mitgliedstaaten unterrichten einander, die Kommission und gegebenenfalls den betreffenden Wirtschaftsbeteiligten über jede Verletzung und jeden Verdacht auf Verletzung der Sicherheit der elektronischen Systeme.

Artikel 4

Datenspeicherung

(Artikel 16 Absatz 1 des Zollkodex)

Alle im betreffenden elektronischen System validierten Daten werden nach Ablauf des Jahres, in dem sie validiert wurden, mindestens drei Jahre lang gespeichert, sofern nichts anderes bestimmt ist.

Artikel 5

Verfügbarkeit der elektronischen Systeme

(Artikel 16 Absatz 1 des Zollkodex)

(1) Die Kommission und die Mitgliedstaaten schließen operative Vereinbarungen über die praktischen Anforderungen an die Verfügbarkeit und Leistungsfähigkeit der elektronischen Systeme und die Betriebskontinuität.

(2) Die operativen Vereinbarungen nach Absatz 1 sehen insbesondere eine angemessene Antwortzeit für den Austausch und die Verarbeitung der Informationen in den betreffenden elektronischen Systemen vor.

(3) Die elektronischen Systeme werden ständig verfügbar gehalten. Diese Verpflichtung besteht jedoch nicht

|

a) |

in bestimmten Fällen im Zusammenhang mit der Nutzung der elektronischen Systeme, die Gegenstand der Vereinbarungen nach Absatz 1 sind, oder auf nationaler Ebene, wenn es solche Vereinbarungen nicht gibt; |

|

b) |

im Fall höherer Gewalt. |

Artikel 6

Zuständige Zollbehörde

(Artikel 9 des Zollkodex)

Die Mitgliedstaaten benennen die für die Registrierung zuständigen Zollbehörden. Die Mitgliedstaaten teilen der Kommission Namen und Anschrift dieser Behörden mit. Die Kommission veröffentlicht diese Information im Internet.

Artikel 7

Elektronisches System für die EORI-Nummer

(Artikel 16 des Zollkodex)

(1) Für den Austausch und die Speicherung von EORI-Informationen wird ein zu diesem Zweck nach Artikel 16 Absatz 1 des Zollkodex eingerichtetes elektronisches System (im Folgenden „EORI-System“) verwendet.

Über dieses System stellt die zuständige Zollbehörde Informationen zur Verfügung, wenn neue EORI-Nummern zugeteilt werden oder die in Zusammenhang mit den bereits vorgenommenen Registrierungen gespeicherten Daten geändert werden.

(2) Es wird nur eine EORI-Nummer pro Person zugeteilt.

(3) Das Format und die Codes der Daten, die im EORI-System gespeichert werden, sind in Anhang 12-01 enthalten.

(4) Abweichend von Absatz 1 finden die Formate und Codes gemäß Anhang 12-01 bis zum Zeitpunkt der Verbesserung des zentralen EORI-Systems keine Anwendung.

Bis zum Zeitpunkt der Verbesserung des zentralen EORI-Systems sind die Codes der gemeinsamen Datenanforderungen für die Registrierung von Wirtschaftsbeteiligten und anderen Personen in Anhang 9 der Delegierten Verordnung (EU) 2015/2446 mit Übergangsregelungen für bestimmte Vorschriften der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union in dem Fall, dass die betreffenden elektronischen Systeme noch nicht betriebsbereit sind, festgelegt.

(5) Erfassen Mitgliedstaaten Daten gemäß Anhang 12-01 Nummer 4, stellen sie sicher, dass die Formate und Codes des Anhangs 12-01 verwendet werden.

Artikel 8

Allgemeines Verfahren für den Anspruch auf rechtliches Gehör

(Artikel 22 Absatz 6 des Zollkodex)

(1) Die Mitteilung nach Artikel 22 Absatz 6 Unterabsatz 1 des Zollkodex enthält folgende Angaben:

|

a) |

eine Bezugnahme auf Unterlagen und Informationen, auf die die Zollbehörden ihre Entscheidung stützen wollen; |

|

b) |

die Frist für die Stellungnahme durch die betreffende Person ab dem Tag, an dem sie die Mitteilung erhält oder an dem diese als ihr zugestellt gilt; |

|

c) |

den Hinweis auf das Recht der betreffenden Person, Zugang zu den unter Buchstabe a genannten Unterlagen und Informationen nach den geltenden Vorschriften zu erhalten. |

(2) Nimmt die betreffende Person vor Ablauf der in Absatz 1 Buchstabe b genannten Frist Stellung, so können die Zollbehörden die Entscheidung erlassen, es sei denn, die betreffende Person teilt gleichzeitig mit, dass sie ihren Standpunkt innerhalb der gesetzten Frist noch weiter ausführen will.

Artikel 9

Spezielles Verfahren für den Anspruch auf rechtliches Gehör

(Artikel 22 Absatz 6 des Zollkodex)

(1) Die Zollbehörden können die in Artikel 22 Absatz 6 Unterabsatz 1 des Zollkodex genannte Mitteilung im Rahmen des Überprüfungs- oder Kontrollprozesses vornehmen, wenn sie eine Entscheidung auf einer der folgenden Grundlagen erlassen wollen:

|

a) |

Ergebnis einer Überprüfung nach der Gestellung der Waren; |

|

b) |

Ergebnis einer Überprüfung der Zollanmeldung nach Artikel 191 des Zollkodex; |

|

c) |

Ergebnis einer nachträglichen Kontrolle nach Artikel 48 des Zollkodex, wenn die Waren sich noch unter zollamtlicher Überwachung befinden; |

|

d) |

Ergebnis einer Überprüfung des Nachweises des zollrechtlichen Status von Unionswaren beziehungsweise Ergebnis einer Überprüfung des Antrags auf Registrierung des Nachweises oder auf Erteilung des Sichtvermerks auf dem Nachweis und; |

|

e) |

Ausstellung eines Ursprungsnachweises durch die Zollbehörden; |

|

f) |

Ergebnis der Kontrolle von Waren, für die keine summarische Anmeldung, Anmeldung zur vorübergehenden Verwahrung, Wiederausfuhranmeldung oder Zollanmeldung abgegeben wurde. |

(2) Bei einer Mitteilung nach Absatz 1 kann die betreffende Person

|

a) |

mit den gleichen Mitteln wie bei einer Mitteilung nach Artikel 9 der Delegierten Verordnung (EU) 2015/2446 unmittelbar Stellung nehmen; oder |

|

b) |

eine Mitteilung nach Artikel 8 beantragen, wenn nicht einer der in Absatz 1 Buchstabe f genannten Fälle vorliegt. |

Die Zollbehörden unterrichten die betreffende Person über diese beiden Möglichkeiten.

(3) Erlassen die Zollbehörden eine die betreffende Person belastende Entscheidung, so zeichnen sie auf, ob diese Person nach Absatz 2 Buchstabe a Stellung genommen hat.

Artikel 10

Elektronische Systeme für Entscheidungen

(Artikel 16 Absatz 1 des Zollkodex)

(1) Für den Austausch und die Speicherung von Informationen im Zusammenhang mit Anträgen und Entscheidungen, die Auswirkungen in mehr als einem Mitgliedstaat haben könnten, und mit späteren Vorgängen, die sich auf den ursprünglichen Antrag oder die ursprüngliche Entscheidung auswirken könnten, wird ein zu diesem Zweck nach Artikel 16 Absatz 1 des Zollkodex eingerichtetes elektronisches System verwendet.

Die zuständige Zollbehörde stellt die Informationen über dieses System unverzüglich und spätestens innerhalb von sieben Tagen, nachdem die Behörde Kenntnis von den Informationen erlangt hat, zur Verfügung.

(2) Eine EU-weit harmonisierte, von der Kommission und den Mitgliedstaaten einvernehmlich konzipierte Schnittstelle für Wirtschaftsbeteiligte dient dem Informationsaustausch im Zusammenhang mit Anträgen und Entscheidungen, die Auswirkungen in mehr als einem Mitgliedstaat haben könnten.

(3) Die Absätze 1 und 2 finden Anwendung ab dem Zeitpunkt der Inbetriebnahme des Systems EU-ZK-Zollentscheidungen gemäß dem Anhang des Durchführungsbeschlusses 2014/255/EU.

Artikel 11

Für die Entgegennahme von Anträgen zuständige Zollbehörde

(Artikel 22 Absatz 1 Unterabsatz 3 des Zollkodex)

Die Mitgliedstaaten übermitteln der Kommission ein Verzeichnis der in Artikel 22 Absatz 1 Unterabsatz 3 des Zollkodex genannten Zollbehörden, die sie für die Entgegennahme von Anträgen benennen. Die Mitgliedstaaten teilen der Kommission auch spätere Änderungen dieses Verzeichnisses mit.

Artikel 12

Annahme des Antrags

(Artikel 22 Absatz 2 des Zollkodex)

(1) Nimmt die Zollbehörde einen Antrag nach Artikel 11 Absatz 1 der Delegierten Verordnung (EU) 2015/2446 an, so ist der Tag der Annahme dieses Antrags der Tag, an dem der Zollbehörde alle nach Artikel 22 Absatz 2 Unterabsatz 2 des Zollkodex benötigten Informationen vorliegen.

(2) Stellt die Zollbehörde fest, dass der Antrag nicht alle benötigten Informationen enthält, fordert sie den Antragsteller innerhalb einer vertretbaren Frist, die 30 Tage nicht übersteigt, auf, die betreffenden Informationen nachzureichen.

Legt der Antragssteller die von den Zollbehörden geforderten Informationen nicht innerhalb der von ihnen gesetzten Frist vor, wird der Antrag nicht angenommen und der Antragsteller hiervon unterrichtet.

(3) Wird dem Antragsteller nicht mitgeteilt, ob der Antrag angenommen wurde oder nicht, so gilt der Antrag als angenommen. Der Tag der Annahme ist der Tag der Einreichung des Antrags oder — falls der Antragsteller nach Aufforderung durch die Zollbehörde gemäß Absatz 2 zusätzliche Informationen vorgelegt hat — der Tag, an dem die letzten Informationen vorgelegt werden.

Artikel 13

Speicherung von Informationen im Zusammenhang mit Entscheidungen

(Artikel 23 Absatz 5 des Zollkodex)

Die entscheidungsbefugte Zollbehörde bewahrt alle Daten und weiteren Informationen, auf die sie sich bei der Entscheidung gestützt hat, nach Ablauf der Geltungsdauer der Entscheidung noch mindestens drei Jahre auf.

Artikel 14

Konsultation zwischen Zollbehörden

(Artikel 22 des Zollkodex)

(1) Muss eine entscheidungsbefugte Zollbehörde eine Zollbehörde eines anderen betroffenen Mitgliedstaats konsultieren, um festzustellen, ob die Bedingungen und Voraussetzungen für eine begünstigende Entscheidung erfüllt sind, so erfolgt diese Konsultation innerhalb der für die betreffende Entscheidung gesetzten Frist. Die entscheidungsbefugte Zollbehörde setzt eine Frist für die Konsultation, die an dem Tag beginnt, an dem sie der konsultierten Zollbehörde die zu prüfenden Bedingungen und Voraussetzungen mitteilt.

Stellt die konsultierte Zollbehörde nach der in Unterabsatz 1 genannten Prüfung fest, dass der Antragsteller eine oder mehrere der Bedingungen und Voraussetzungen für den Erlass einer begünstigenden Entscheidung nicht erfüllt, so wird das ordnungsgemäß dokumentierte und begründete Ergebnis der entscheidungsbefugten Zollbehörde übermittelt.

(2) Die entscheidungsbefugte Zollbehörde kann die Frist für die Konsultation nach Absatz 1 in folgenden Fällen verlängern:

|

a) |

wenn die konsultierte Behörde aufgrund der Art der durchzuführenden Prüfungen mehr Zeit beantragt; |

|

b) |

wenn der Antragsteller Anpassungen vornimmt, um die Erfüllung der in Absatz 1 genannten Bedingungen und Voraussetzungen sicherzustellen, und diese Anpassungen der entscheidungsbefugten Zollbehörde mitteilt, die die konsultierte Zollbehörde hiervon unterrichtet. |

(3) Falls die konsultierte Zollbehörde nicht innerhalb der nach den Absätzen 1 und 2 für die Konsultation gesetzten Frist antwortet, so gelten die Bedingungen und Voraussetzungen, derentwegen die Konsultation eingeleitet wurde, als erfüllt.

(4) Das in den Absätzen 1 und 2 vorgesehene Konsultationsverfahren kann auch zur Neubewertung und Überwachung einer Entscheidung angewandt werden.

Artikel 15

Widerruf einer begünstigenden Entscheidung

(Artikel 28 des Zollkodex)

Eine nach Artikel 16 Absatz 1 der Delegierten Verordnung (EU) 2015/2446 ausgesetzte Entscheidung wird von der entscheidungsbefugten Zollbehörde in den in Artikel 16 Absatz 1 Buchstaben b und c dieser Verordnung genannten Fällen widerrufen, wenn der Inhaber der Entscheidung innerhalb der gesetzten Frist nicht die erforderlichen Maßnahmen ergriffen hat, um die mit der Entscheidung verbundenen Bedingungen oder die aus dieser Entscheidung erwachsenden Pflichten zu erfüllen.

Artikel 16

Anträge auf Entscheidungen über verbindliche Auskünfte

(Artikel 22 Absatz 1 des Zollkodex)

(1) Wird ein Antrag auf eine Entscheidung über eine verbindliche Auskunft nach Artikel 19 Absatz 1 der Delegierten Verordnung (EU) 2015/2446 in einem anderen Mitgliedstaat als demjenigen gestellt, in dem der Antragsteller ansässig ist, so unterrichtet die Zollbehörde, bei der der Antrag gestellt wird, die Zollbehörde des Mitgliedstaats, in dem der Antragsteller ansässig ist, innerhalb von sieben Tagen nach Annahme des Antrags.

Liegen der unterrichteten Zollbehörde Informationen vor, die sie für die Bearbeitung des Antrags für sachdienlich hält, so übermittelt sie diese Informationen der Zollbehörde, bei der der Antrag gestellt wurde, so bald wie möglich und spätestens innerhalb von 30 Tagen nach dem Tag der Unterrichtung.

(2) Ein Antrag auf eine Entscheidung über eine verbindliche Zolltarifauskunft (vZTA) darf sich nur auf Waren beziehen, die ähnliche Eigenschaften aufweisen und zwischen denen keine für ihre zolltarifliche Einreihung relevanten Unterschiede bestehen.

(3) Ein Antrag auf eine Entscheidung über eine verbindliche Ursprungsauskunft (vUA) darf sich nur auf eine Art von Waren und ursprungsbestimmenden Umständen beziehen.

(4) Um bei einem Antrag auf eine vZTA-Entscheidung die Einhaltung von Artikel 33 Absatz 1 Unterabsatz 2 Buchstabe a des Zollkodex sicherzustellen, konsultiert die in Artikel 19 Absatz 1 der Delegierten Verordnung (EU) 2015/2446 genannte Zollbehörde das in Artikel 21 der vorliegenden Verordnung genannte elektronische System und führt Aufzeichnungen über diese Konsultation.

Artikel 17

Kohärenz mit bestehenden vZTA-Entscheidungen

(Artikel 22 Absatz 3 des Zollkodex)

Um sicherzustellen, dass eine vZTA-Entscheidung, die erlassen werden soll, mit bereits erlassenen vZTA-Entscheidungen übereinstimmt, konsultiert die entscheidungsbefugte Zollbehörde das in Artikel 21 genannte elektronische System und führt Aufzeichnungen über diese Konsultation.

Artikel 18

Mitteilung von vUA-Entscheidungen

(Artikel 6 Absatz 3 des Zollkodex)

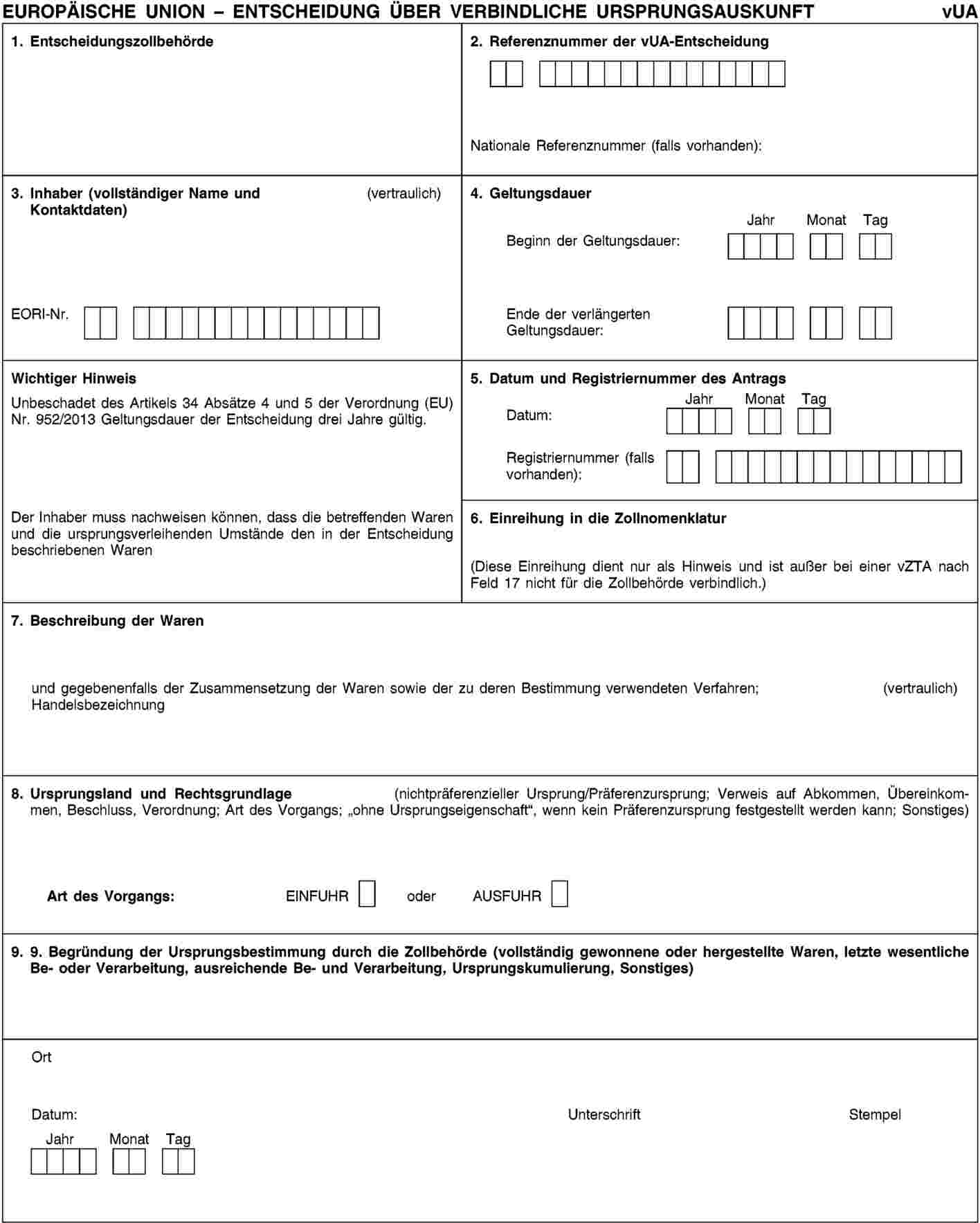

(1) Teilt die entscheidungsbefugte Zollbehörde die vUA-Entscheidung dem Antragsteller mit anderen Mitteln als der elektronischen Datenverarbeitung mit, so hat sie das Muster in Anhang 12-02 zu verwenden.

(2) Teilt die entscheidungsbefugte Zollbehörde die vUA-Entscheidung dem Antragsteller mit Mitteln der elektronischen Datenverarbeitung mit, so muss die Entscheidung in dem in Anhang 12-02 wiedergegebenen Format ausgedruckt werden können.

Artikel 19

Austausch von Daten im Zusammenhang mit vUA-Entscheidungen

(Artikel 23 Absatz 5 des Zollkodex)

(1) Die Zollbehörden übermitteln der Kommission vierteljährlich die relevanten Einzelheiten der vUA-Entscheidungen.

(2) Die Kommission stellt die nach Absatz 1 übermittelten Einzelheiten den Zollbehörden aller Mitgliedstaaten zur Verfügung.

Artikel 20

Überwachung von vZTA-Entscheidungen

(Artikel 23 Absatz 5 des Zollkodex)

Bei Erfüllung der Zollförmlichkeiten für unter eine vZTA-Entscheidung fallende Waren durch den Inhaber dieser Entscheidung oder für dessen Rechnung gibt der Inhaber diesen Umstand in der Zollanmeldung unter Nennung der Referenznummer der vZTA-Entscheidung an.

Artikel 21

Elektronisches System für vZTA

(Artikel 16 Absatz 1 und Artikel 23 Absatz 5 des Zollkodex)

(1) Für den Austausch und die Speicherung von Informationen im Zusammenhang mit Anträgen und Entscheidungen, die vZTA betreffen, oder mit späteren Vorgängen, die sich auf den ursprünglichen Antrag oder die ursprüngliche Entscheidung auswirken könnten, wird ein zu diesem Zweck nach Artikel 16 Absatz 1 des Zollkodex eingerichtetes elektronisches System verwendet.

Die zuständige Zollbehörde stellt mittels dieses Systems Informationen unverzüglich und spätestens innerhalb von sieben Tagen, nachdem sie Kenntnis von den Informationen erlangt hat, zur Verfügung.

(2) Zusätzlich zu den in Absatz 1 genannten Informationen

|

a) |

erstreckt sich die in Artikel 55 genannte Überwachung auf Daten, die für die Überwachung der Verwendung der vZTA-Entscheidungen relevant sind; |

|

b) |

teilt die Zollbehörde, bei der der Antrag gestellt wurde und die die vZTA-Entscheidung erlassen hat, über das in Absatz 1 genannte System mit, ob eine verlängerte Verwendungsdauer der vZTA-Entscheidung gewährt wurde, wann die verlängerte Verwendungsdauer endet und für welche Warenmengen sie gilt. |

(3) Die Kommission leitet die Ergebnisse der in Absatz 2 Buchstabe a genannten Überwachung regelmäßig an die Mitgliedstaaten weiter, um die Zollbehörden bei der Überwachung der Einhaltung der sich aus der vZTA ergebenden Verpflichtungen zu unterstützen.

(4) Eine EU-weit harmonisierte, von der Kommission und den Mitgliedstaaten einvernehmlich konzipierte Schnittstelle für Wirtschaftsbeteiligte dient dem Informationsaustausch im Zusammenhang mit Anträgen und Entscheidungen, die vZTA betreffen.

(5) Bei der Bearbeitung eines Antrags auf eine vZTA-Entscheidung geben die Zollbehörden den Status des Antrags in dem in Absatz 1 genannten System an.

(6) Abweichend von Absatz 1 verwenden die Mitgliedstaaten bis zum Zeitpunkt der Verbesserung des darin genannten Systems im Einklang mit dem Anhang des Durchführungsbeschlusses 2014/255/EU die zentrale Datenbank der Kommission, die gemäß Artikel 8 Absatz 3 der Verordnung (EWG) Nr. 2454/93 der Kommission (8) eingerichtet wurde.