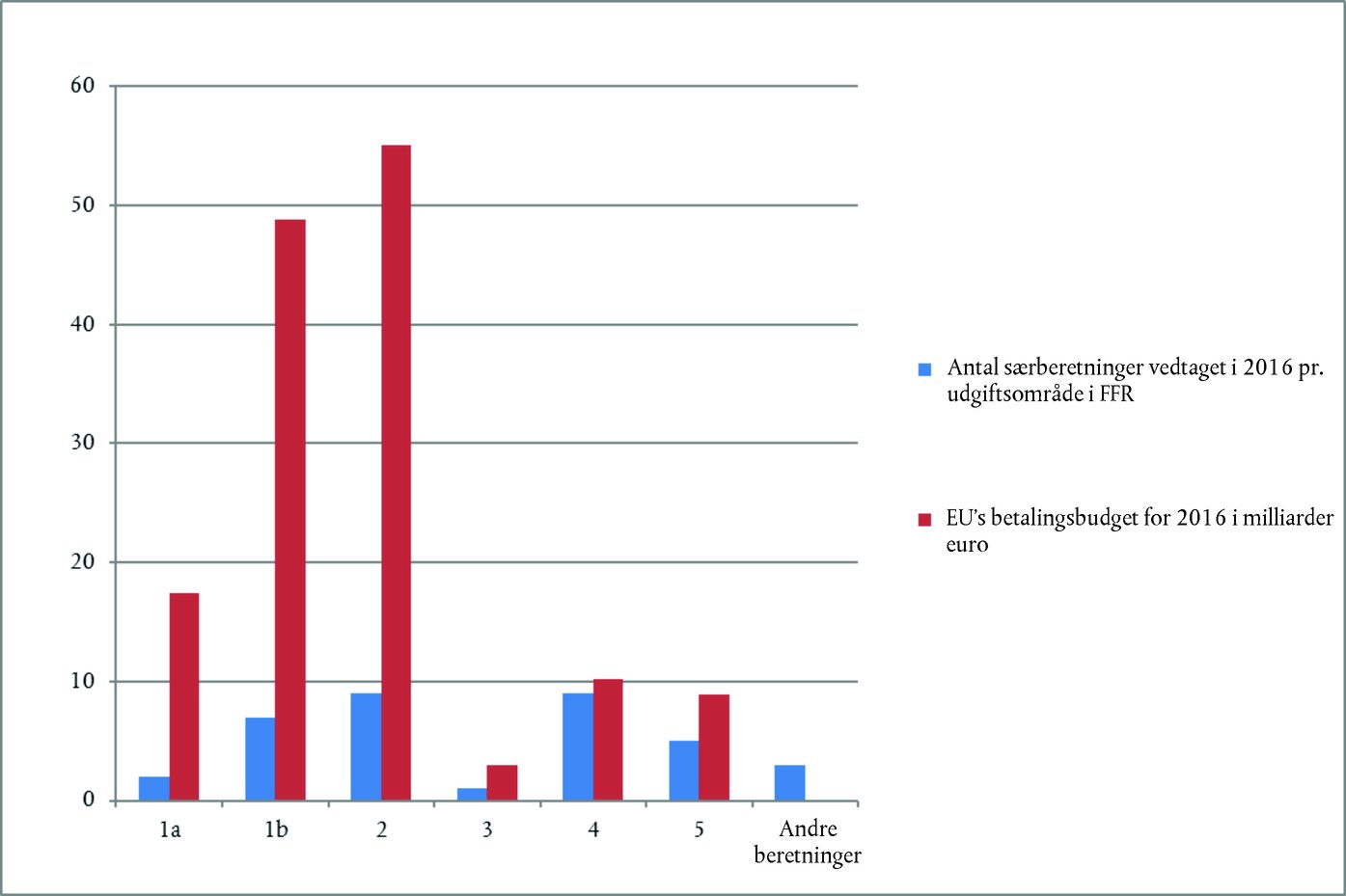

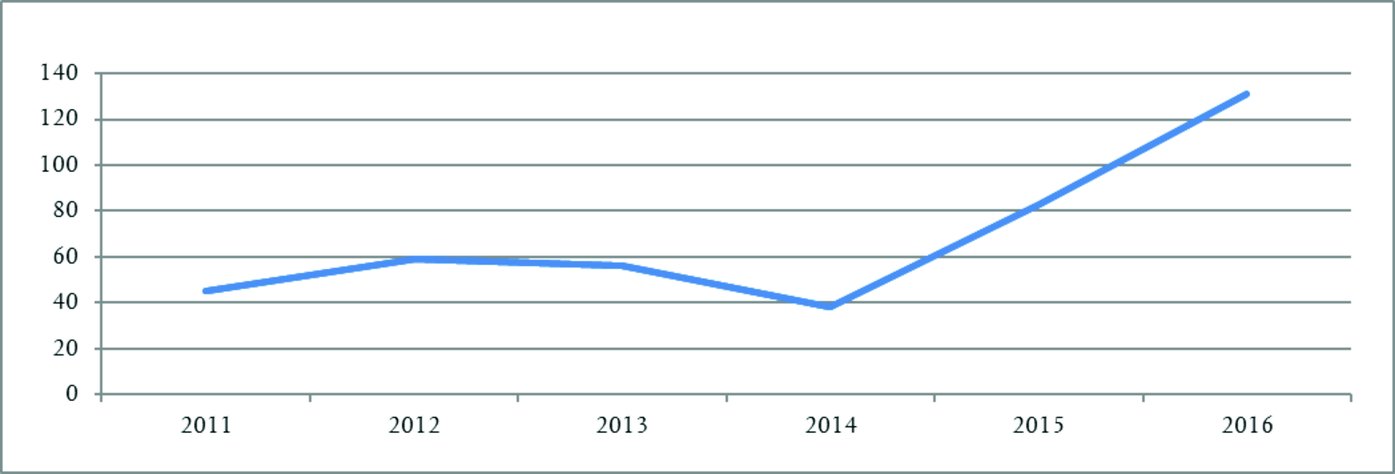

|

28.9.2017 |

DA |

Den Europæiske Unions Tidende |

C 322/1 |

I medfør af artikel 287, stk. 1 og 4, i TEUF samt artikel 148, stk. 1 og artikel 162, stk. 1, i Europa-Parlamentets og Rådets forordning (EU, Euratom) nr. 966/2012 af 25. oktober 2012 om de finansielle regler vedrørende Unionens almindelige budget og om ophævelse af Rådets forordning (EF, Euratom) nr. 1605/2002 og artikel 43, 48 og 60 i Rådets forordning (EF) nr. 215/2008 af 18. februar 2008 om finansforordningen for den 10. Europæiske Udviklingsfond, som ændret ved forordning (EU) nr. 567/2014

vedtog Revisionsretten for Den Europæiske Union på mødet den 13. juli 2017

ÅRSBERETNINGERNE

for regnskabsåret 2016

Beretningerne, med institutionernes svar til Rettens bemærkninger, er sendt til dechargemyndigheden og til de øvrige institutioner.

Medlemmerne af Revisionsretten er:

Klaus-Heiner LEHNE (formand), Karel PINXTEN, Henri GRETHEN, Ladislav BALKO, Lazaros S. LAZAROU, Hans Gustaf WESSBERG, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFf, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Oskar HERICS, Bettina JAKOBSEN, Janusz WOJCIECHOWSKI, Samo JEREB, Jan GREGOR, Mihails KOZLOVS, Rimantas ŠADŽIUS, Leo BRINCAT, João FIGUEIREDO, Juhan PARTS, Ildikó GÁLL-PELCZ.

ÅRSBERETNING OM BUDGETGENNEMFØRELSEN

(2017/C 322/01)

INDHOLD

| Generel indledning | 7 |

|

Kapitel 1 |

— Revisionserklæringen med underbyggende oplysninger | 9 |

|

Kapitel 2 |

— Den budgetmæssige og økonomiske forvaltning | 39 |

|

Kapitel 3 |

— Opnåelse af resultater ved hjælp af EU-budgettet | 65 |

|

Kapitel 4 |

— Indtægter | 133 |

|

Kapitel 5 |

— Konkurrenceevne for vækst og beskæftigelse | 149 |

|

Kapitel 6 |

— Økonomisk, social og territorial samhørighed | 165 |

|

Kapitel 7 |

— Naturressourcer | 205 |

|

Kapitel 8 |

— Sikkerhed og medborgerskab | 241 |

|

Kapitel 9 |

— Et globalt Europa | 251 |

|

Kapitel 10 |

— Administration | 269 |

GENEREL INDLEDNING

|

0.1. |

Den Europæiske Revisionsret blev oprettet ved traktaten om Den Europæiske Unions funktionsmåde (1) som ekstern revisor af EU's finanser. I den egenskab agerer vi som den uafhængige beskytter af alle unionsborgeres finansielle interesser, navnlig ved at hjælpe med til at forbedre EU's økonomiske forvaltning. Der er flere oplysninger om vores arbejde i vores aktivitetsrapport, vores særberetninger, vores horisontale analyser og vores udtalelser om ny eller ajourført EU-lovgivning eller om andre afgørelser med betydning for den økonomiske forvaltning (2). |

|

0.2. |

Dette er vores 40. årsberetning om gennemførelsen af EU's budget. Den dækker regnskabsåret 2016. En særskilt årsberetning dækker de europæiske udviklingsfonde. |

|

0.3. |

EU's almindelige budget vedtages hvert år af Rådet og Europa-Parlamentet. Vores årsberetning danner sammen med vores særberetninger grundlag for dechargeproceduren, hvor Parlamentet efter henstilling fra Rådet afgør, om Kommissionen har udført sine opgaver vedrørende budgettet på tilfredsstillende vis. Ved offentliggørelsen sender vi den til de nationale parlamenter, Europa-Parlamentet og Rådet. |

|

0.4. |

Det centrale element i vores årsberetning er revisionserklæringen om rigtigheden af EU's konsoliderede regnskab og om transaktionernes lovlighed og formelle rigtighed (i beretningen benævnt »transaktionernes formelle rigtighed«). Erklæringen suppleres med specifikke vurderinger for hvert enkelt af Unionens større aktivitetsområder. |

|

0.5. |

Vores beretning er i år opbygget på følgende måde:

|

|

0.6. |

Da der ikke aflægges separate årsregnskaber for de forskellige FFR-udgiftsområder, er konklusionerne i de enkelte kapitler ikke revisionserklæringer. I stedet beskriver kapitlerne væsentlige forhold, som er særlige for de enkelte FFR-udgiftsområder. |

|

0.7. |

Vores mål er at fremlægge vores bemærkninger klart og kortfattet. Vi kan ikke altid undgå at bruge fagudtryk, der er specielle for EU, EU-politikkerne og EU-budgettet samt for regnskabsføring og revision. På vores websted har vi offentliggjort et glossar med definitioner og forklaringer på de fleste af disse specielle fagudtryk (4). De fagudtryk, der er defineret i glossaret, står i kursiv første gang, de bruges i det enkelte kapitel. |

|

0.8. |

Kommissionens svar til vores bemærkninger (eller, hvor det er relevant, andre EU-institutioners og -organers svar) præsenteres sammen med beretningen og bør tages i betragtning sammen med den. Som ekstern revisor har vi imidlertid til opgave at rapportere vores revisionsresultater og drage de nødvendige konklusioner for at give en uafhængig og upartisk vurdering af regnskabets rigtighed og transaktionernes formelle rigtighed. |

(1) Artikel 285-287 (EUT C 326 af 26.10.2012, s. 169-171).

(2) Findes på vores websted: www.eca.europa.eu.

(3) Kapitel 8 dækker udgiftsområde 3 (»Sikkerhed og medborgerskab«). Analysen af udgiftsområde 3 omfatter ikke en anslået fejlforekomst. Vi giver ikke en specifik vurdering af udgifterne på udgiftsområde 6 (»Kompensationer«) og af udgifter uden for FFR.

(4) http://www.eca.europa.eu/Lists/ECADocuments/GLOSSARY_AR_2016/GLOSSARY_AR_2016_DA.pdf.

KAPITEL 1

Revisionserklæring med underbyggende oplysninger

INDHOLD

| Revisionsrettens revisionserklæring til Europa-Parlamentet og Rådet — Den uafhængige revisors beretning | I‐XXVIII |

| Indledning | 1.1‐1.3 |

| Den Europæiske Revisionsrets rolle | 1.1‐1.2 |

| EU-udgifterne er et vigtigt instrument til opnåelse af politikmål | 1.3 |

| Regnskabernes rigtighed — Revisionsresultater vedrørende regnskabsåret 2016 | 1.4‐1.7 |

| Regnskabet er ikke behæftet med væsentlig fejlinformation | 1.4‐1.6 |

| Centrale forhold ved revisionen | 1.7 |

| Transaktionernes formelle rigtighed: Indtægterne og ca. halvdelen af udgifterne er uden væsentlig fejlforekomst | 1.8‐1.34 |

| Vores revision vedrørende 2016 viser en forbedring | 1.9‐1.21 |

| Kommissionens skøn over fejlforekomsterne … | 1.22‐1.24 |

| … stemmer i de fleste tilfælde stort set overens med vores egne revisionsresultater | 1.25‐1.27 |

| Kommissionen fremlagde tal for korrektioner og inddrivelser … | 1.28‐1.30 |

| Korrektioner og inddrivelser udløses på forskellige måder | 1.31‐1.32 |

| Under visse omstændigheder tager vi hensyn til korrigerende foranstaltninger ved beregningen af fejlforekomsten | 1.33‐1.34 |

| Vi sender OLAF de sager, hvor der er mistanke om svig | 1.35‐1.36 |

| Konklusioner | 1.37‐1.38 |

| Resultaterne af revisionen | 1.38 |

|

Bilag 1.1 — |

Revisionstilgang og -metode |

|

Bilag 1.2 — |

Frekvensen af konstaterede fejl i revisionsstikprøven for regnskabsåret 2016 |

|

REVISIONSRETTENS REVISIONSERKLÆRING TIL EUROPA-PARLAMENTET OG RÅDET — DEN UAFHÆNGIGE REVISORS BERETNING |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Erklæring |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Regnskabernes rigtighed |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Erklæring om regnskabernes rigtighed |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Lovligheden og den formelle rigtighed af de transaktioner, der ligger til grund for regnskaberne |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Indtægter |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Erklæring om lovligheden og den formelle rigtighed af de indtægter, der ligger til grund for regnskaberne |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Betalinger |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Erklæring med forbehold om lovligheden og den formelle rigtighed af de betalinger, der ligger til grund for regnskaberne |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Grundlag for erklæringen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Grundlag for en erklæring med forbehold om lovligheden og den formelle rigtighed af de betalinger, der ligger til grund for regnskaberne |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Centrale forhold ved revisionen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vi vurderede hensættelsen til pensioner og andre personaleydelser i regnskabet |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vi vurderede de skyldige omkostninger i regnskabet |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vi bad Kommissionen om yderligere oplysninger, der kunne underbygge værdiansættelsen af finansielle instrumenter under delt forvaltning |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Andre forhold |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ledelsens ansvar |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Revisors ansvar i forbindelse med revisionen af det konsoliderede regnskab og de underliggende transaktioner |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

13. juli 2017 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Klaus-Heiner LEHNE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Formand |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Den Europæiske Revisionsret |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12, rue Alcide de Gasperi, Luxembourg, LUXEMBOURG |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INDLEDNING |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Den Europæiske Revisionsrets rolle |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

EU-udgifterne er et vigtigt instrument til opnåelse af politikmål |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

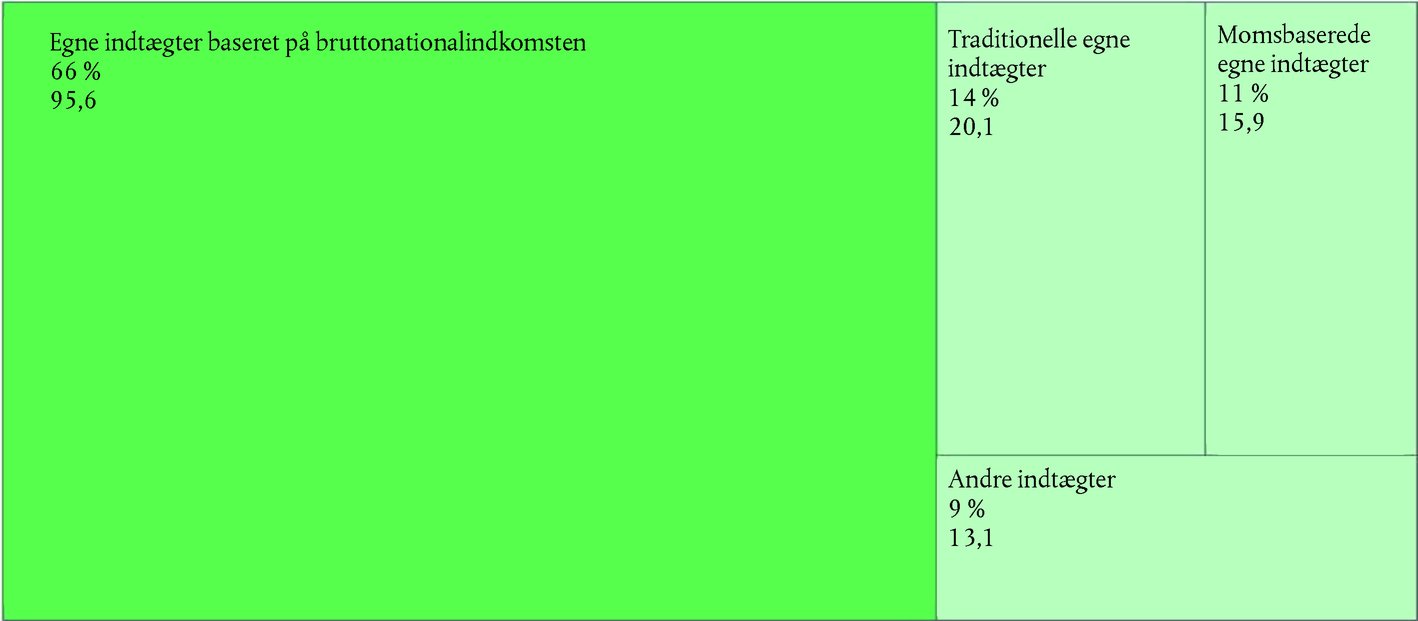

Tekstboks 1.1 — EU-udgifterne som andel af medlemsstaternes samlede offentlige udgifter og af bruttonationalindkomsten

Kilde vedr. medlemsstaternes BNI: Aftalte overslag over traditionelle egne indtægter og moms/BNI-grundlag af 19.5.2016 (Europa-Kommissionen). Kilde vedr. medlemsstaternes samlede offentlige udgifter: Eurostat — nationale årsregnskaber. Kilde vedr. EU's udgifter: Europa-Kommissionens regnskabsdata. Kompileret af Revisionsretten. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

REGNSKABERNES RIGTIGHED — REVISIONSRESULTATER VEDRØRENDE REGNSKABSÅRET 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Regnskabet er ikke behæftet med væsentlig fejlinformation |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Centrale forhold ved revisionen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

TRANSAKTIONERNES FORMELLE RIGTIGHED: INDTÆGTERNE OG CA. HALVDELEN AF UDGIFTERNE ER UDEN VÆSENTLIG FEJLFOREKOMST |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstboks 1.2 — Sammendrag af revisionsresultaterne vedrørende transaktionernes formelle rigtighed i 2016

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vores revision vedrørende 2016 viser en forbedring |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

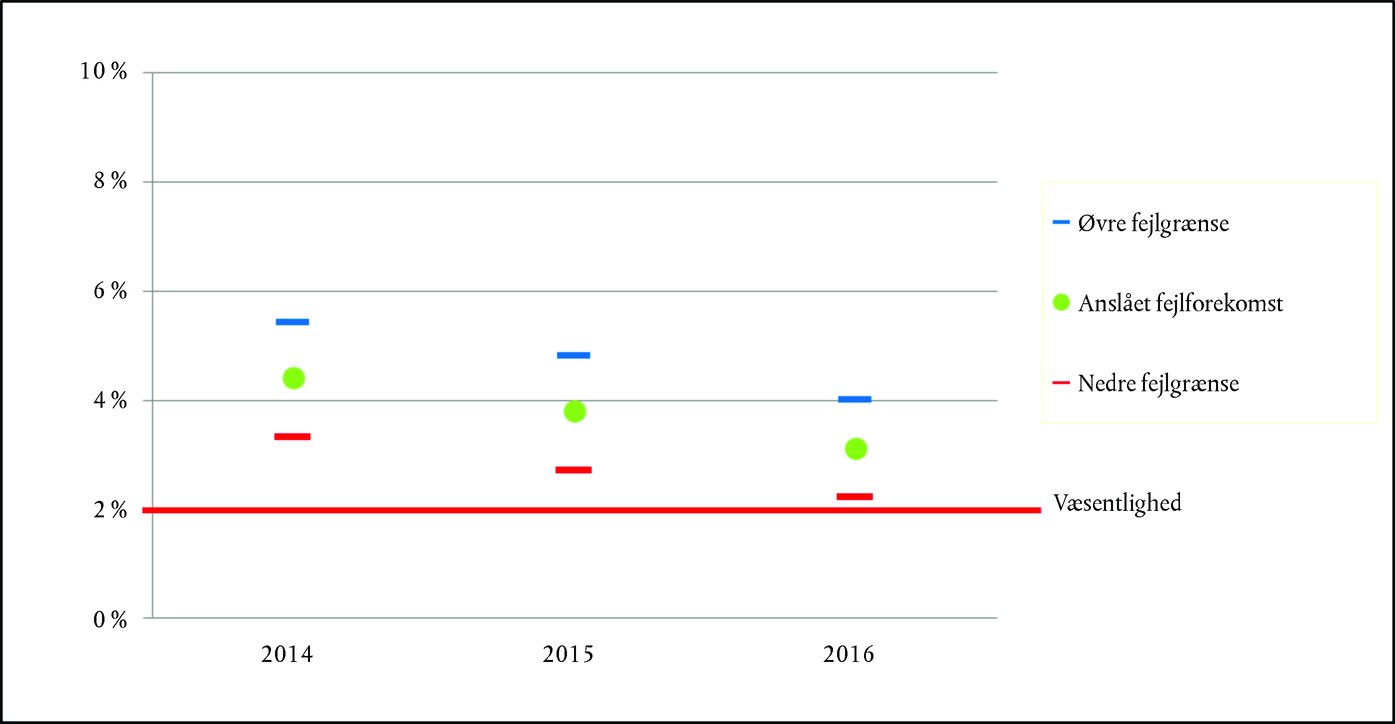

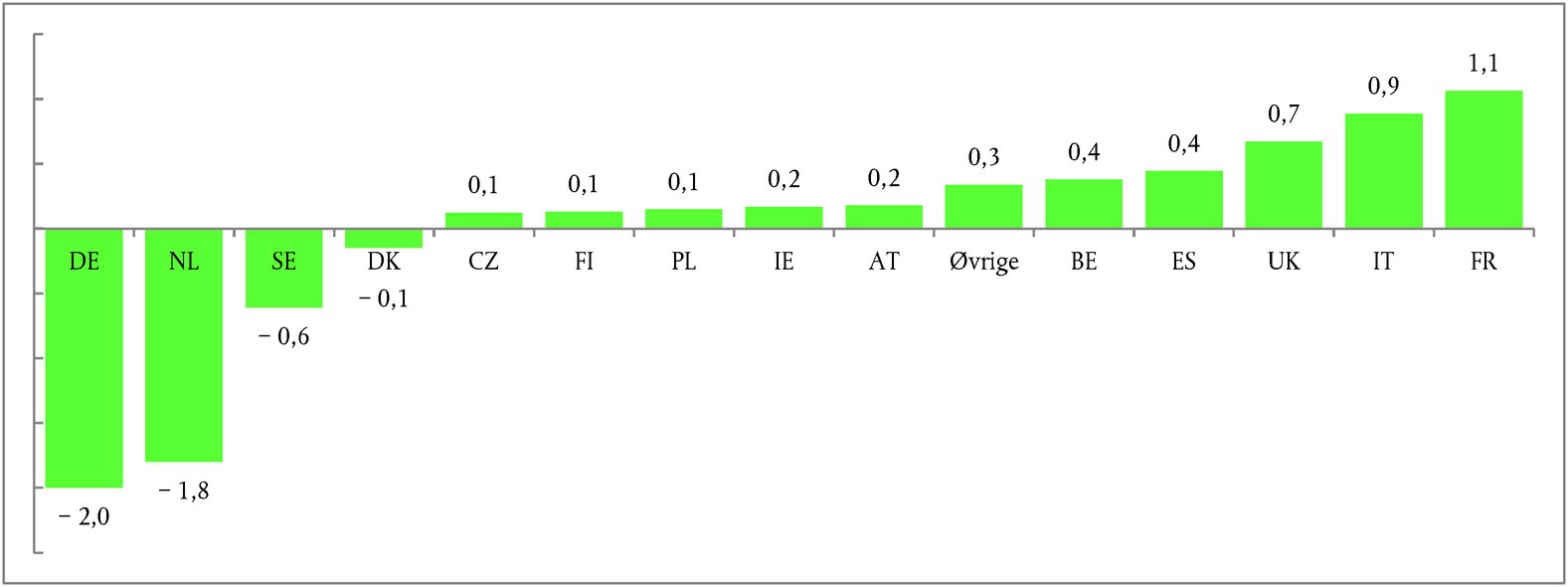

Tekstboks 1.3 — Den anslåede fejlforekomst (den mest sandsynlige fejlforekomst, MSF) (2014-2016)

Kilde: Revisionsretten. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Resultaterne på de forskellige udgiftsområder viser forskellige fejlmønstre |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

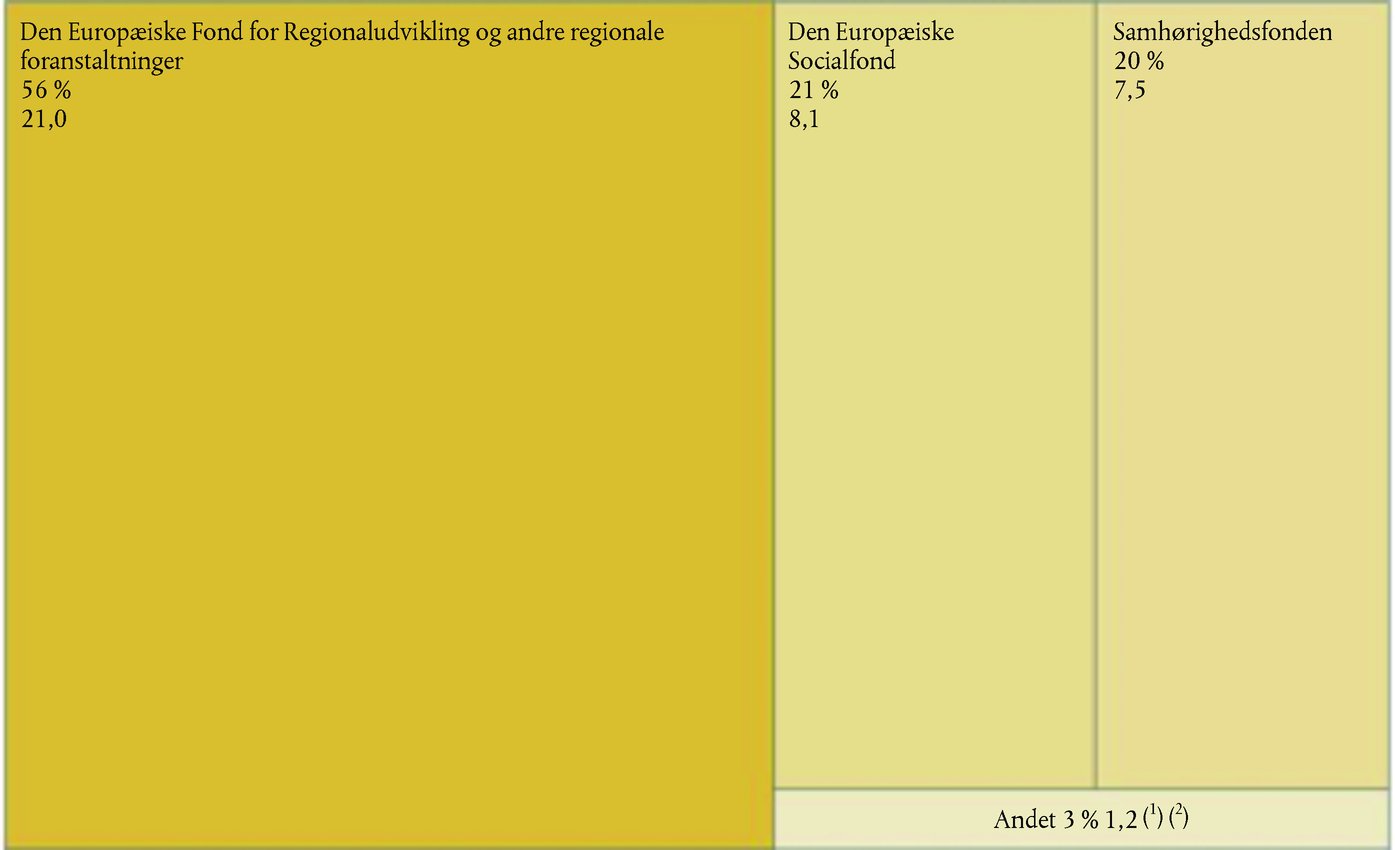

Tekstboks 1.4 — De rettighedsbaserede udgifter og administrationsudgifterne i 2016 var uden væsentlig fejlforekomst (milliarder euro)

Kilde: Revisionsretten. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

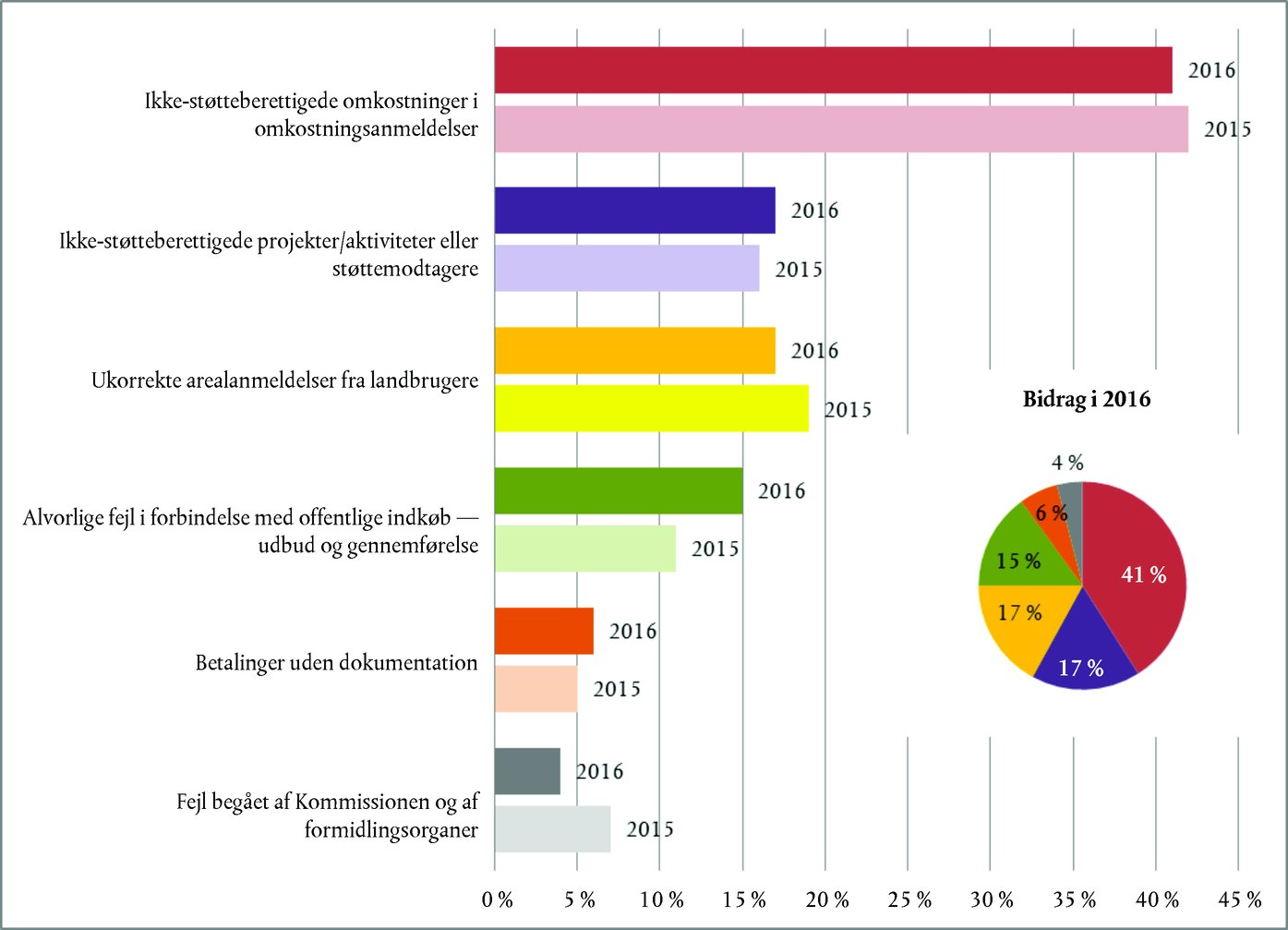

Tekstboks 1.5 — De forskellige FFR-udgiftsområders bidrag til den samlede anslåede fejlforekomst for 2016

Kilde: Revisionsretten. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstboks 1.6 — Den samlede anslåede fejlforekomst fordelt på fejltyper

Kilde: Revisionsretten. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Forvaltningsmetoden har kun begrænset betydning for fejlforekomsten |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

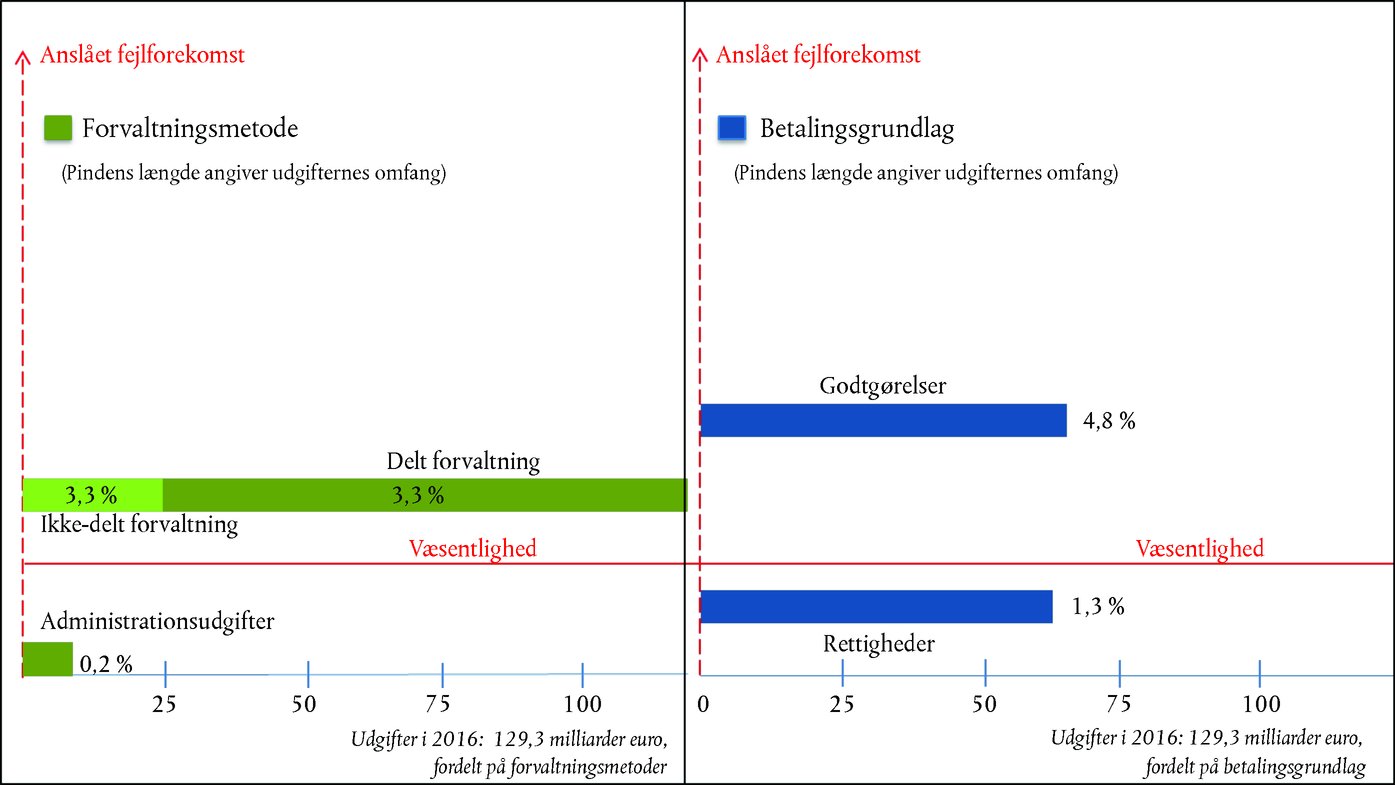

Tekstboks 1.7 — Den gennemsnitlige anslåede fejlforekomst for de forskellige forvaltningsmetoder og betalingsgrundlag (2016)

Kilde: Revisionsretten. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kommissionens skøn over fejlforekomsterne … |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstboks 1.8 — Resultaterne af Revisionsrettens 2016-revision sammenholdt med Kommissionens skøn over risikobeløbene ved betalingen ifølge de årlige aktivitetsrapporter for 2016

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

… stemmer i de fleste tilfælde stort set overens med vores egne revisionsresultater |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kommissionen fremlagde tal for korrektioner og inddrivelser … |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

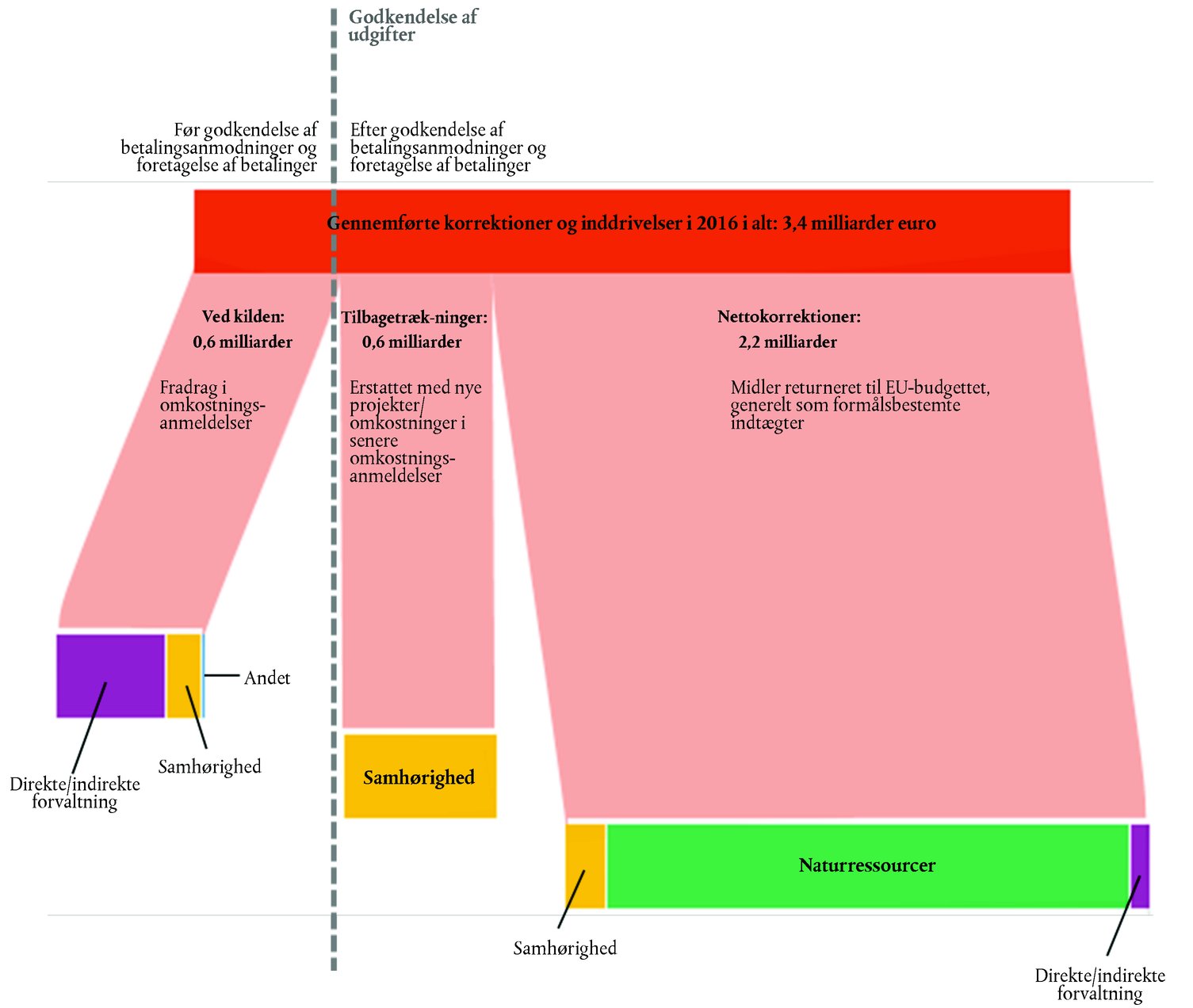

Tekstboks 1.9 — Korrigerende foranstaltninger i 2016: Hvordan blev de gennemført på de forskellige udgiftsområder?

Kilde: Revisionsretten på grundlag af regnskabsredegørelsen og -analysen i EU's konsoliderede regnskab for 2016 og de underliggende data. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.30. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Korrektioner og inddrivelser udløses på forskellige måder |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.31. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.32. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Under visse omstændigheder tager vi hensyn til korrigerende foranstaltninger ved beregningen af fejlforekomsten |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

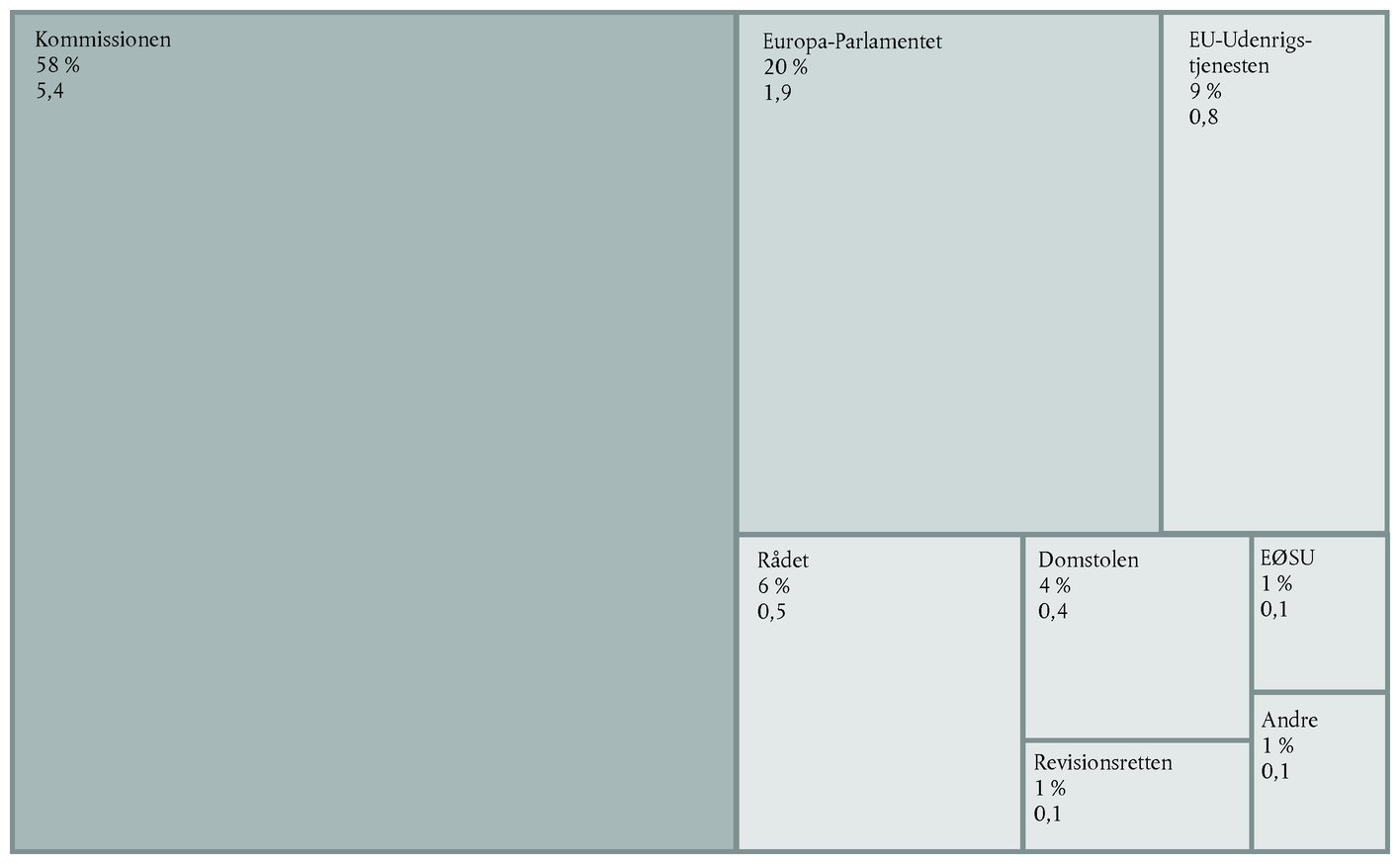

VI SENDER OLAF DE SAGER, HVOR DER ER MISTANKE OM SVIG |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KONKLUSIONER |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Resultaterne af revisionen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Det konsoliderede årsregnskab omfatter balancen, resultatopgørelsen, pengestrømsopgørelsen, opgørelsen over bevægelser i nettoaktiver og et resumé af væsentlige regnskabspraksis samt andre forklarende bemærkninger (inklusive segmentoplysninger).

(2) Beretningerne om budgetgennemførelsen omfatter også de forklarende bemærkninger.

(3) 66,0 milliarder euro. Vi giver nærmere oplysninger i punkt 1.10 i vores årsberetning for 2016.

(4) 63,3 milliarder euro. Vi giver nærmere oplysninger i punkt 1.11 i vores årsberetning for 2016.

(5) Jf. International Public Sector Accounting Standard (IPSAS) 25 — »Employee benefits«. I forbindelse med EU-pensionsordningen repræsenterer ydelsesforpligtelsen værdien af de forventede fremtidige betalinger, EU skal afholde for at opfylde de pensionsforpligtelser, der er opstået som følge af ansættelsesforhold i den aktuelle periode og tidligere perioder.

(6) Jf. glossaret: Forsvarlig økonomisk forvaltning.

(7) Jf. del 2 i kapitel 5, 6 og 7.

(8) Jf. EU's konsoliderede årsregnskab for 2016 — Beretningerne om budgetgennemførelsen og forklarende bemærkninger, 4.3 FFR: Gennemførelse af betalingsbevillinger.

(9) Det konsoliderede årsregnskab består af:

|

a) |

det konsoliderede årsregnskab, som består af balancen (der viser aktiverne og passiverne ved regnskabsårets udgang), resultatopgørelsen (der viser regnskabsårets indtægter og udgifter), pengestrømsopgørelsen (der viser, hvordan bevægelser i regnskabet indvirker på beholdningen af kontanter og andre likvide midler) og opgørelsen over bevægelser i nettoaktiver samt de tilhørende bemærkninger |

|

b) |

beretningerne om budgetgennemførelsen, som omfatter regnskabsårets indtægter og udgifter, samt de tilhørende bemærkninger. |

(10) Jf. Recommended Practice Guideline 2 (RPG 2) »Financial Statements Discussion and Analysis« fra International Public Sector Accounting Standards Board (IPSASB).

(11) Jf. resultatopgørelsen i EU's konsoliderede årsregnskab for 2016.

(12) Med indførelsen i 2016 af ISSAI 1701, som følger ISA 701, blev revisor pålagt at rapportere om centrale forhold ved revisionen.

(13) Bilag 1.1 , punkt 7-10.

(14) Ved en afregning ændres forfinansiering til godkendte udgifter. En afregning er for stor, hvis en del af det beløb, der bogføres i regnskabet som udgifter, ikke er underbygget af finansiel dokumentation.

(15) Direkte forvaltning (budgettet gennemføres direkte af Europa-Kommissionen), indirekte forvaltning (budgetgennemførelsen er overdraget til partnerlande uden for EU, internationale organisationer, nationale agenturer, EIB-Gruppen osv.) og delt forvaltning (budgetgennemførelsen er delt mellem Kommissionen og medlemsstaterne).

(16) Hovedsagelig de udgifter, der er omfattet af kapitel 5 og 8, samt en del af de udgifter, som er omfattet af kapitel 6 og 7, og som er afholdt under direkte eller indirekte forvaltning. Den ekstrapolerede fejlforekomst i udgifterne under delt forvaltning er baseret på en undersøgelse af 560 transaktioner (fra en population på 94,5 milliarder euro), mens den ekstrapolerede fejlforekomst i de andre former for aktionsudgifter er baseret på en undersøgelse af 321 transaktioner (fra en population på 25,4 milliarder euro).

(17) Afholdte betalinger minus ny forfinansiering, men inklusive tidligere forfinansiering, der er afregnet i løbet af regnskabsåret (Den årlige forvaltnings- og effektivitetsrapport for 2016, COM(2017) 351 final, bilag 3, s. 16).

(18) Vi gennemgik de årlige aktivitetsrapporter fra BUDG og ESTAT (punkt 4.20); RTD, EAC og MOVE (punkt 5.20); REGIO og EMPL (punkt 6.26); AGRI (punkt 7.28); MARE, ENV og CLIMA (punkt 7.31); NEAR (punkt 9.29); HR, DIGIT, OIB, OIL, OP og PMO (punkt 10.7) samt DEVCO (punkt 33 i årsberetningen om EUF'erne).

(19) FFR-udgiftsområde 1a »Konkurrenceevne« (jf. punkt 5.21).

(20) FFR-udgiftsområde 1b »Samhørighed« (jf. punkt 6.34).

(21) FFR-udgiftsområde 2 »Naturressourcer« (jf. punkt 7.29).

(22) Den årlige forvaltnings- og effektivitetsrapport for 2016 (COM(2017) 351 final), del II.

(23) Jf. særberetning nr. 4/2017.

(24) Finansforordningens artikel 80, stk. 4: »Kommissionen baserer sine finansielle korrektioner på identifikation af uretmæssigt anvendte beløb og finansielle konsekvenser for budgettet. Hvis disse beløb ikke kan identificeres præcist, kan Kommissionen anvende ekstrapolerede eller faste korrektioner i henhold til de sektorspecifikke regler.«

(25) Den anslåede fejlforekomst for »Samhørighed« omfatter ikke en kvantificering af 2016-udbetalinger på i alt 2,5 milliarder euro til finansielle instrumenter, som efter vores opfattelse blev afholdt uden for den støtteberettigelsesperiode, der er fastsat i artikel 56, stk. 1, i Rådets forordning (EF) nr. 1083/2006 (EUT L 210 af 31.7.2006, s. 25) (jf. punkt 6.20 og 6.21). Disse udbetalinger ville udgøre en anslået fejlforekomst på 2,0 % for de samlede EU-udgifter.

(26) Vi giver ikke en specifik vurdering af udgifterne på FFR-udgiftsområde 3 (»Sikkerhed og medborgerskab«) og 6 (»Kompensationer«) eller af andre udgifter (særlige instrumenter uden for FFR for 2014-2020 såsom nødhjælpsreserven, Den Europæiske Fond for Tilpasning til Globaliseringen, Den Europæiske Unions Solidaritetsfond og fleksibilitetsinstrumentet). Vores arbejde på disse områder bidrager imidlertid til vores samlede konklusion om udgifterne i regnskabsåret 2016.

Kilde: Revisionsretten.

(27) Anslået fejlforekomst: jf. tekstboks 1.2 og fodnoterne.

(28) Nogle GD'er forvalter udgifter på mere end ét FFR-udgiftsområde (AGRI, EACEA, ECFIN, EMPL og REGIO).

(29) De fulde navne på de GD'er i Kommissionen og de forvaltningsorganer, hvis forkortelser er angivet i denne tekstboks, kan findes i afsnit 9.6 i »Vejledning i Udformning af EU-publikationer« (http://publications.europa.eu/code/da/da-390600.htm).

(30) BUDG, COMP, DGT, DIGIT, EPSC, EPSO/EUSA, ESTAT, HR, IAS, OIB, OIL, OLAF, OP, PMO, SCIC, SG, SJ og SRSS.

(31) Den procentdel af udgifterne, som måske ikke er i overensstemmelse med de gældende lovgivningsmæssige og kontraktlige krav på det tidspunkt, hvor betalingen foretages.

(32) De fleste GD'er angav risikobeløbet med ét tal. Nogle angav et interval fra minimum til maksimum (ECFIN, FISMA, CNECT, RTD, REA, OIB og INEA), mens GD REGIO angav et interval fra gennemsnit til maksimum.

BILAG 1.1

REVISIONSTILGANG OG -METODE

|

1. |

Vores revisionstilgang er beskrevet i vores håndbog i finansiel revision og juridisk-kritisk revision, som ligger på vores websted. Vi bruger en sikkerhedsmodel, når vi planlægger vores arbejde. I vores planlægning overvejer vi risikoen for, at der opstår fejl (den iboende risiko), og risikoen for, at fejl ikke forhindres eller opdages og korrigeres (kontrolrisikoen). |

DEL 1 — Revisionstilgang og -metode vedrørende regnskabernes rigtighed

|

2. |

Vi undersøger EU's konsoliderede regnskab for at fastslå, om det er rigtigt. Det består af:

|

|

3. |

Det konsoliderede regnskab skal i alt væsentligt give et korrekt billede af:

|

|

4. |

Vores revision omfatter:

|

DEL 2 — Revisionstilgang og -metode vedrørende transaktionernes formelle rigtighed

|

5. |

Revisionen vedrørende den formelle rigtighed af de transaktioner, der ligger til grund for regnskabet, omfatter test, der skal vise, om de er i overensstemmelse med de relevante regler og forordninger (jf. tekstboks 1.2 ). |

|

6. |

I forbindelse med vores revisionsarbejde overvejer vi, om vi kan gøre effektiv brug af andres kontroller vedrørende formel rigtighed. Hvis vi vil anvende resultaterne af en sådan kontrol, undersøger vi i overensstemmelse med de internationale revisionsstandarder den udførende enheds uafhængighed og kompetence samt det udførte arbejdes omfang og tilstrækkelighed. |

Hvordan vi tester transaktioner

|

7. |

På hvert FFR-udgiftsområde (kapitel 5-10) tester vi en repræsentativ stikprøve af transaktioner for at anslå, hvor stor en del af transaktionerne i den samlede population der ikke er formelt rigtige. |

|

8. |

For hver af de udvalgte transaktioner afgør vi, om betalingsanmodningen eller betalingen vedrører udgifter, der er godkendt i budgettet og specificeret i lovgivningen. Vi undersøger, hvordan beløbet i betalingsanmodningen eller betalingen er beregnet (ved større anmodninger på grundlag af et udvalg af poster, som er repræsentativt for samtlige poster i transaktionen). Vi sporer transaktionen fra bevillingsregnskabet til den endelige modtager (f.eks. en landbruger, en kursusarrangør eller en leder af et udviklingsprojekt) og undersøger på hvert niveau, om betingelserne er opfyldt. |

|

9. |

For så vidt angår test af indtægtstransaktioner tager vores undersøgelse af moms- og BNI-baserede egne indtægter udgangspunkt i de makroøkonomiske aggregater, der ligger til grund for beregningen af disse indtægter. Vi undersøger Kommissionens kontrol af disse bidrag fra medlemsstaterne indtil det punkt, hvor de er modtaget og opført i det konsoliderede regnskab. For så vidt angår traditionelle egne indtægter undersøger vi toldmyndighedernes regnskaber og strømmen af afgiftsbeløb — igen indtil det punkt, hvor de er modtaget og registreret af Kommissionen. |

|

10. |

For så vidt angår udgifter undersøger vi betalingerne, når udgifterne er afholdt, registreret og godkendt. Dette gælder alle kategorier af betalinger (inklusive betalinger vedrørende køb af aktiver). Vi undersøger ikke forskud på det tidspunkt, hvor de betales, men først når:

|

|

11. |

Vores revisionsstikprøve er udformet med henblik på at give et overslag over fejlforekomsten i udgifterne som helhed, ikke i de enkelte transaktioner (f.eks. til et bestemt projekt). Vi bruger pengeenhedsstikprøvemetoden til at udvælge betalingsanmodninger eller betalinger og — på lavere niveau — enkelte poster i en transaktion (f.eks. fakturaer vedrørende et projekt eller parceller i en landbrugers betalingsanmodning). De rapporterede fejlforekomster for disse poster kan ikke udlægges som konklusioner om de respektive transaktioner, men indgår direkte i beregningen af fejlforekomsten for EU-udgifterne som helhed. |

|

12. |

Vi undersøger ikke hvert år transaktioner i samtlige medlemsstater, modtagerstater og regioner. Omtalen af bestemte medlemsstater, modtagerstater og/eller regioner med navns nævnelse betyder ikke, at de anførte eksempler ikke forekommer andre steder. De illustrative eksempler i denne beretning kan ikke bruges som grundlag for konklusioner om de pågældende medlemsstater, modtagerstater og/eller regioner. |

|

13. |

Vores tilgang er ikke udformet med henblik på at indsamle data om fejlfrekvensen i hele populationen. De tal, der oplyses om antallet af fejl konstateret på et bestemt FFR-udgiftsområde, i udgifter forvaltet af et bestemt GD eller i udgifterne i en bestemt medlemsstat, siger derfor ikke noget om fejlfrekvensen i de EU-finansierede transaktioner eller i de enkelte medlemsstater. Vores stikprøvemetode tillægger forskellige transaktioner forskellig vægt, afhængigt af udgifternes omfang og intensiteten af vores revisionsarbejde. Denne vægtning findes ikke i frekvensopgørelser, som derfor tillægger udgifter til udvikling af landdistrikter lige så meget vægt som udgifter til direkte støtte vedrørende naturressourcer og tillægger udgifter fra Den Europæiske Socialfond lige så meget vægt som udgifter fra EFRU og Samhørighedsfonden. |

Hvordan vi vurderer og fremlægger resultaterne af testen af transaktioner

|

14. |

En fejl i en transaktion kan berøre hele beløbet eller en del af det. Vi vurderer, om fejlene er kvantificerbare eller ikke-kvantificerbare, dvs. om det kan måles, hvor stor en del af det undersøgte beløb der er berørt af fejlen. Fejl, der opdages og korrigeres før vores kontrol og uafhængigt af denne, udelukkes fra beregningen af fejlforekomsten og fejlfrekvensen, da opdagelsen og korrektionen viser, at kontrolsystemerne har fungeret effektivt. |

|

15. |

Vores kriterier for kvantificering af fejl i forbindelse med offentlige indkøb er beskrevet i dokumentet »Non-compliance with the rules on public procurement — types of irregularities and basis for quantification« (1). |

|

16. |

Vores kvantificering kan være forskellig fra den kvantificering, som Kommissionen eller medlemsstaterne foretager, når de skal beslutte, hvordan de vil reagere på en forkert anvendelse af reglerne for offentlige indkøb. |

Anslået fejlforekomst

|

17. |

Vi anslår den »mest sandsynlige fejlforekomst« (MSF). Det gør vi for de fleste FFR-udgiftsområder og for de samlede budgetudgifter. MSF beregnes kun på grundlag af kvantificerbare fejl og angives i procent. Fejl kan f.eks. være kvantificerbare overtrædelser af gældende forordninger, regler, kontrakter og tilskudsbetingelser. Vi anslår også den nedre fejlgrænse (NF) og den øvre fejlgrænse (ØF). |

|

18. |

Vi bruger en væsentlighedstærskel på 2 % i forbindelse med vores erklæring. Vi tager endvidere hensyn til fejlenes art, omfang og kontekst. |

Hvordan vi undersøger systemer og rapporterer resultaterne

|

19. |

Kommissionen, de andre EU-institutioner og -organer, medlemsstaternes myndigheder og de modtagende stater og/eller regioner opretter systemer til at styre risiciene for budgettet og til at overvåge/sikre transaktionernes formelle rigtighed. Det er nyttigt at undersøge disse systemer for at identificere områder, hvor der bør ske forbedringer. |

|

20. |

Der anvendes mange forskellige systemer på de enkelte FFR-udgiftsområder og i forbindelse med indtægterne. Hvert år udtager vi en stikprøve af systemer og fremlægger resultaterne af vores undersøgelser med anbefalinger til forbedringer. |

Hvordan vi når frem til erklæringerne i vores revisionserklæring

|

21. |

Det arbejde, der er beskrevet i kapitel 4-10, danner grundlag for vores erklæring om den formelle rigtighed af de transaktioner, der ligger til grund for EU's konsoliderede regnskab. Denne erklæring findes i revisionserklæringen. Vores arbejde sætter os i stand til at afgive en kvalificeret erklæring om, hvorvidt fejlene i populationen ligger over eller under væsentlighedstærsklen. |

|

22. |

Når vi konstaterer en væsentlig fejlforekomst og vurderer dens indvirkning på revisionserklæringen, skal vi afgøre, om fejlene — eller manglen på revisionsbevis — er »gennemgribende«. I den forbindelse følger vi vejledningen i ISSAI 1705 (og udvider den til at omfatte forhold vedrørende lovlighed og formel rigtighed i overensstemmelse med vores mandat). Hvis der er tale om væsentlige og gennemgribende fejl, afgiver vi en afkræftende erklæring. |

|

23. |

En fejl eller en mangel på revisionsbevis er gennemgribende, hvis den efter revisors vurdering ikke begrænser sig til specifikke elementer, konti eller poster i regnskabet (dvs. findes spredt i regnskabet eller de testede transaktioner), eller hvis den er begrænset til specifikke elementer, konti eller poster i regnskabet, repræsenterer eller kan repræsentere en væsentlig del af regnskabet, eller vedrører oplysninger, der er grundlæggende for brugernes forståelse af regnskabet. |

|

24. |

Vores bedste skøn over fejlforekomsten i de samlede udgifter i 2016 er 3,1 %. Vi vurderer ikke, at fejlforekomsten er gennemgribende, da den begrænser sig til en specifik type udgifter på nogle bestemte udgiftsområder. Som beskrevet i kapitel 5-7, 9 og 10 varierer den anslåede fejlforekomst for de forskellige FFR-udgiftsområder. |

Mistanke om svig

|

25. |

Hvis vi har en begrundet mistanke om svig, meddeler vi dette til OLAF, EU's kontor for bekæmpelse af svig. OLAF har ansvaret for at foretage eventuelle undersøgelser. Vi indberetter hvert år adskillige sager til OLAF. |

DEL 3 — Sammenhængen mellem erklæringen om regnskabernes rigtighed og erklæringerne om transaktionernes formelle rigtighed

|

26. |

Vi har afgivet:

|

|

27. |

Vores arbejde er udført og vores erklæringer afgivet i overensstemmelse med IFAC's Internationale Standarder om Revision og etiske regler og INTOSAI's internationale standarder for overordnede revisionsorganer. |

|

28. |

Disse standarder fastsætter, at når revisor afgiver erklæringer om regnskabernes rigtighed og de underliggende transaktioners formelle rigtighed, fører en erklæring med forbehold om transaktionernes formelle rigtighed ikke i sig selv til en erklæring med forbehold om regnskabernes rigtighed. I det årsregnskab, som vi afgiver erklæring om, anerkendes det, at der er et væsentligt forhold, som vedrører overtrædelser af reglerne for de udgifter, der afholdes over EU-budgettet. Vi har derfor besluttet, at en væsentlig fejlforekomst med indvirkning på den formelle rigtighed ikke i sig selv er en grund til, at vores særskilte erklæring om regnskabernes rigtighed afgives med forbehold. |

(1) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf.

BILAG 1.2

FREKVENSEN AF KONSTATEREDE FEJL I REVISIONSSTIKPRØVEN FOR REGNSKABSÅRET 2016

KAPITEL 2

Den budgetmæssige og økonomiske forvaltning

INDHOLD

| Indledning | 2.1-2.3 |

| Den budgetmæssige forvaltning i 2016 | 2.4-2.14 |

| Betalingerne lå klart inden for de grænser, der er fastsat med det årlige budget | 2.4-2.7 |

| Omfattende brug af specielle instrumenter og margener giver kun begrænset fleksibilitet til at reagere på uforudsete begivenheder | 2.8-2.10 |

| De udestående forpligtelser nåede et rekordhøjt niveau | 2.11-2.14 |

| Forhold i forbindelse med den økonomiske forvaltning relateret til 2016-budgettet | 2.15-2.31 |

| EU-budgettets finansielle eksponering er betydelig | 2.15-2.20 |

| EU gør i stadig højere grad brug af finansielle instrumenter | 2.21-2.23 |

| Medlemsstaterne kan møde udfordringer for så vidt angår brugen af disponible EU-midler | 2.24-2.26 |

| Den samlede rapportering om udgifterne til migration og flygtningekrisen bør være mere sammenhængende og omfattende | 2.27-2.28 |

| EU's finansieringsordninger bliver stadig mere komplekse | 2.29-2.31 |

| Risici og udfordringer i fremtiden | 2.32-2.39 |

| Undgåelse af endnu en pukkel af ubetalte fordringer | 2.32-2.33 |

| Finansiering af den nye FFR | 2.34-2.39 |

| Konklusioner og anbefalinger | 2.40-2.48 |

| Konklusioner | 2.40-2.47 |

| Anbefalinger | 2.48 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INDLEDNING |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BUDGETFORVALTNINGEN I 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Betalingerne lå klart inden for de grænser, der er fastsat med det årlige budget |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstboks 2.1 — Budgettet i 2016 (millioner euro)

Kilde: Det konsoliderede årsregnskab for Den Europæiske Union for regnskabsåret 2016, »Den konsoliderede beretning om gennemførelsen af budgettet og forklarende bemærkninger«, tabel 4.1 og 4.3. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Omfattende brug af specielle instrumenter og margener giver kun begrænset fleksibilitet til at reagere på uforudsete begivenheder |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

De udestående forpligtelser nåede et rekordhøjt niveau |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FORHOLD I FORBINDELSE MED DEN ØKONOMISKE FORVALTNING RELATERET TIL 2016-BUDGETTET |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

EU-budgettets finansielle eksponering er betydelig |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

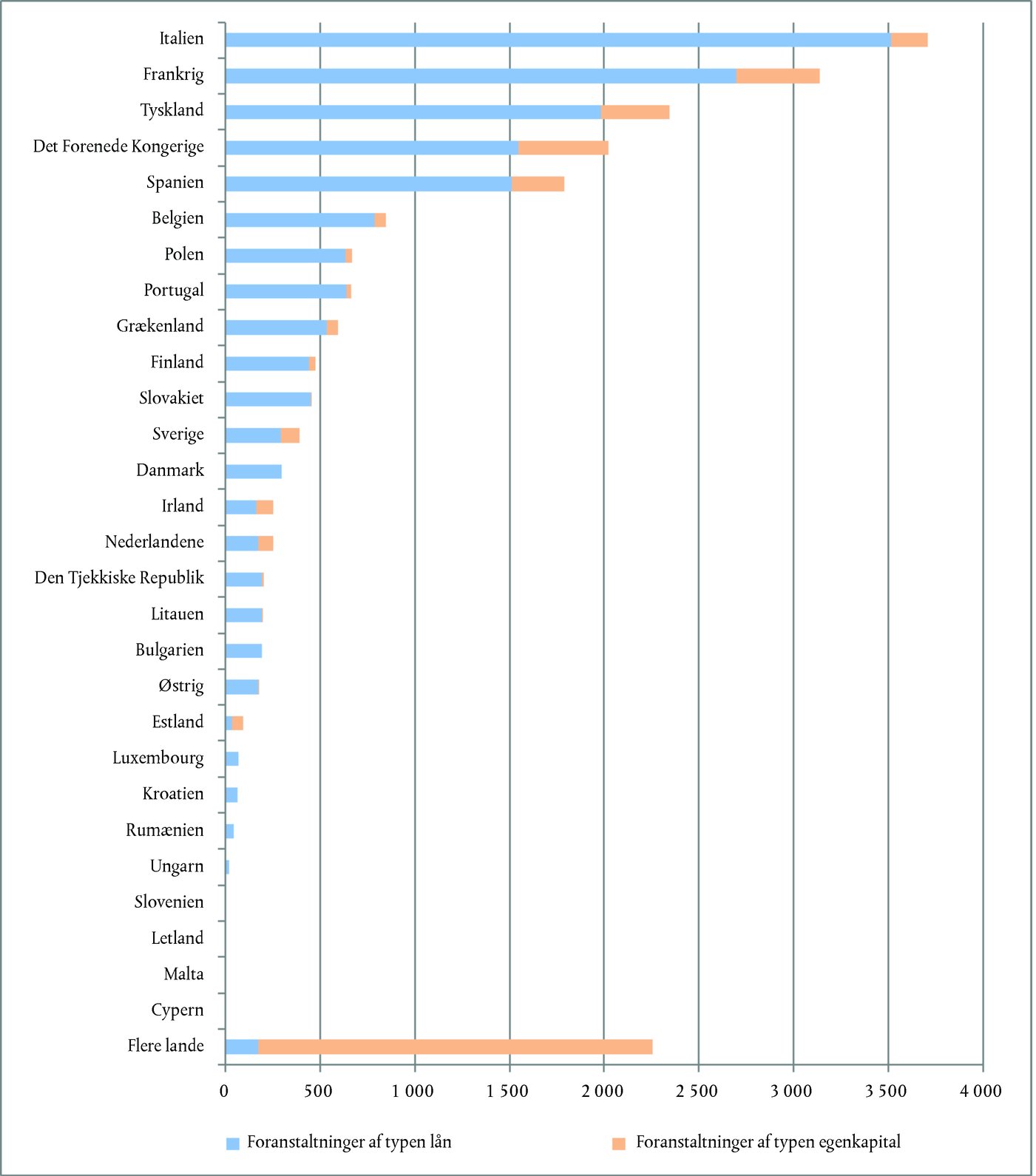

Tekstboks 2.2 — Eksponering over for garantier (milliarder euro)

Kilde: EU's regnskab for 2016, note 4.1.1-3 til årsregnskabet. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

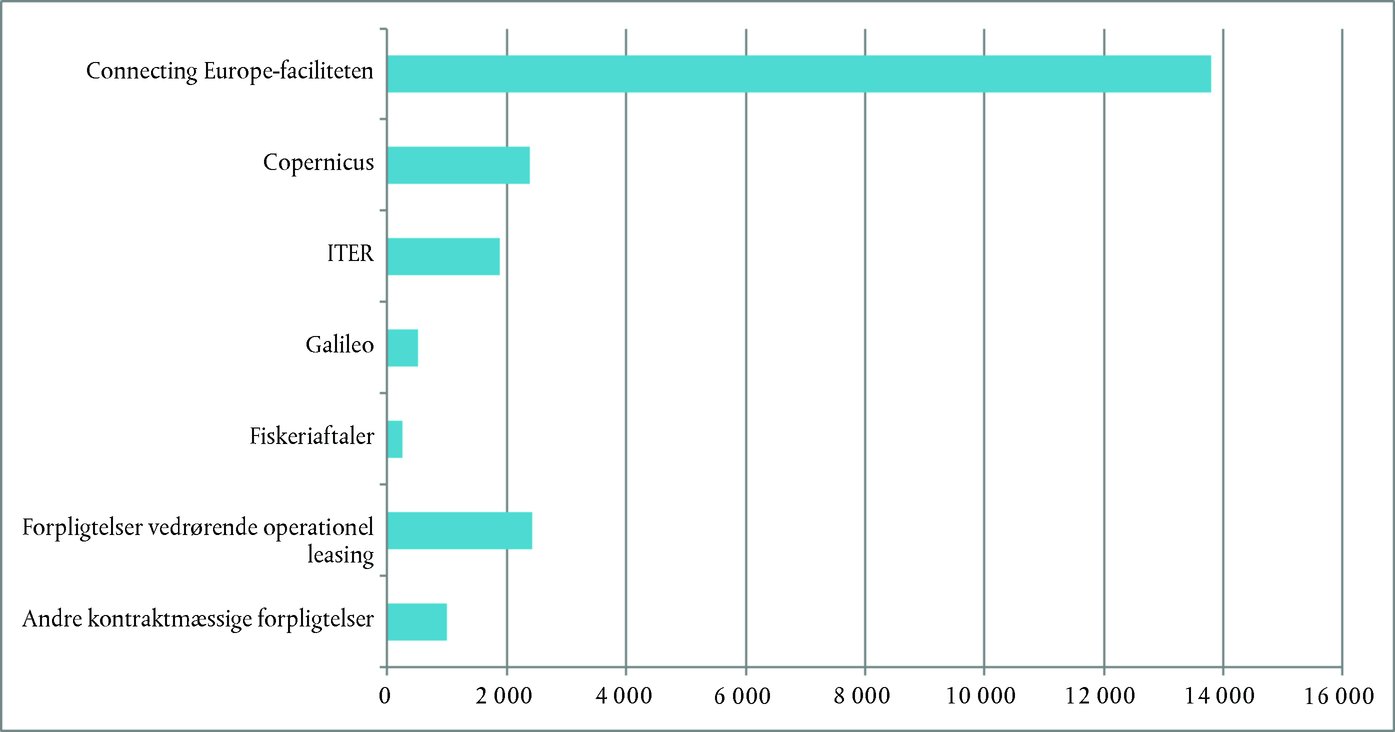

Tekstboks 2.3 — Andre langsigtede retlige forpligtelser ved udgangen af 2016 (millioner euro)

Kilde: EU's regnskab for 2016, note 5.3 til årsregnskabet. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

EU gør i stadig højere grad brug af finansielle instrumenter |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

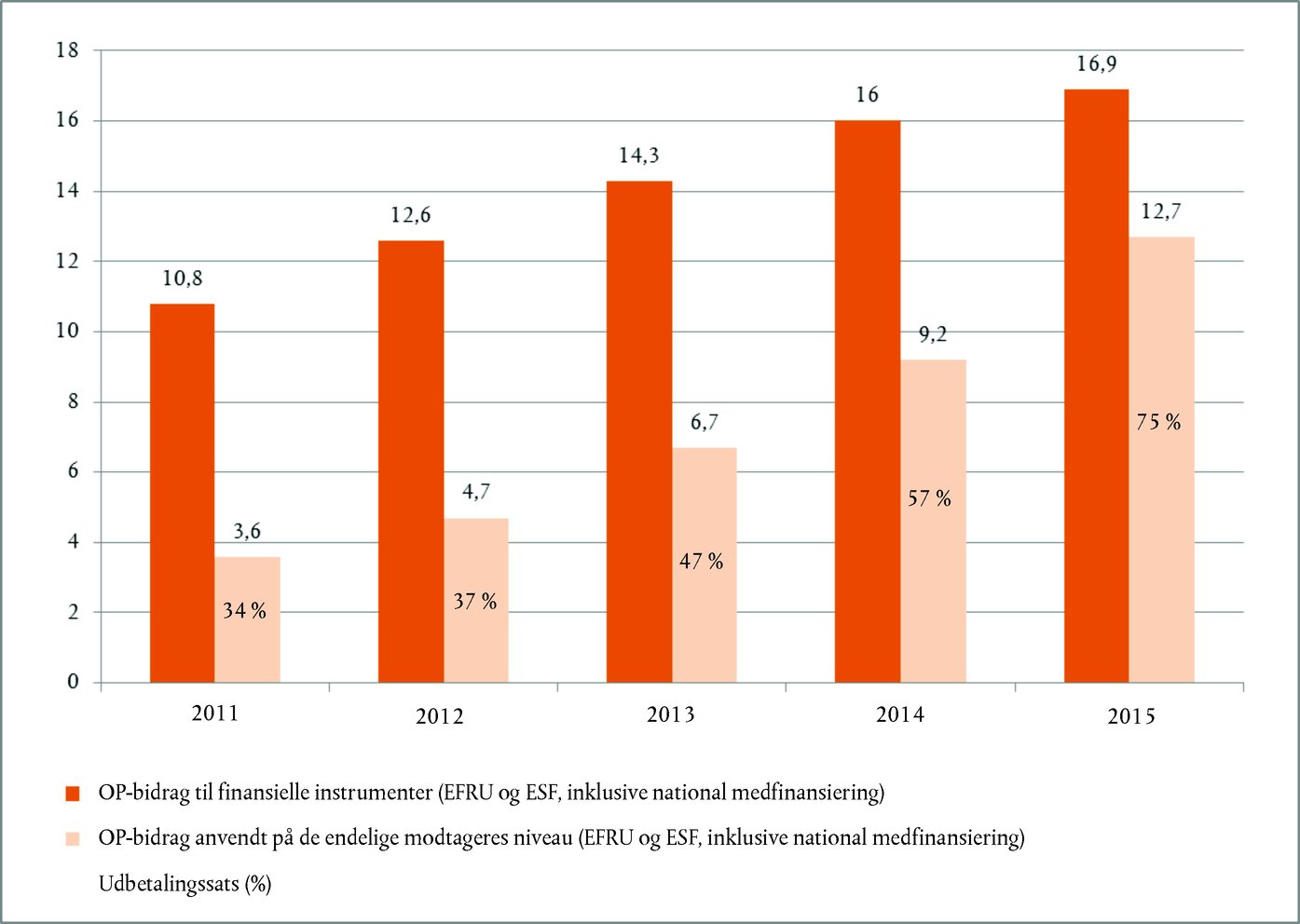

Tekstboks 2.4 — Finansielle instrumenter, der drager nytte af EU's budgetstøtte

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstboks 2.5 — Finansiering fra EFSI fordelt på medlemsstaterne (millioner euro)

Kilde: EIB's driftsrapport ved årets udgang for Den Europæiske Fond for Strategiske Investeringer — IIW og SMV-vinduet. Tidsplan II for EFSI-aftalen — rapporteringssdato: 31. december 2016. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Medlemsstaterne kan møde udfordringer for så vidt angår brugen af disponible EU-midler |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

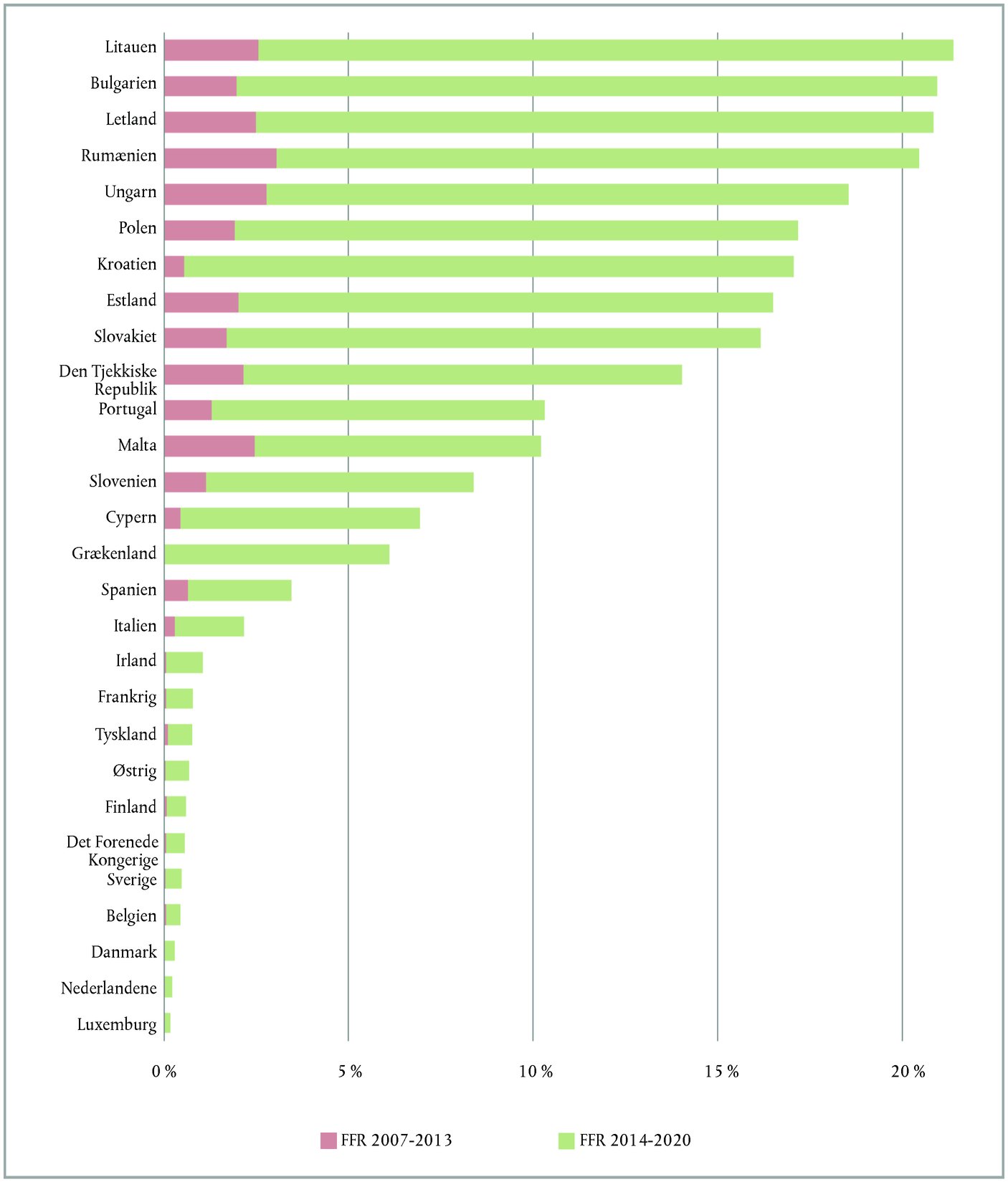

Figur 2.6 — ESI-fondenes udestående forpligtelser pr. 31. december 2016 som procentdel af de offentlige udgifter i 2016 efter medlemsstat

Kilde: Den Europæiske Revisionsret på grundlag af oplysninger fra Kommissionen. Eurostats data om offentlige udgifter i 2016, april 2017. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstboks 2.7 — EU-midler (*1) som en procentdel af medlemsstaternes faste bruttoinvesteringer (*2)

Kilde: Den Europæiske Revisionsret på grundlag af oplysninger fra Kommissionen. Eurostats data om faste bruttoinvesteringer (Investeringer). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Den samlede rapportering om udgifterne til migration og flygtningekrisen bør være mere sammenhængende og omfattende |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

EU's finansieringsordninger bliver stadig mere komplekse |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

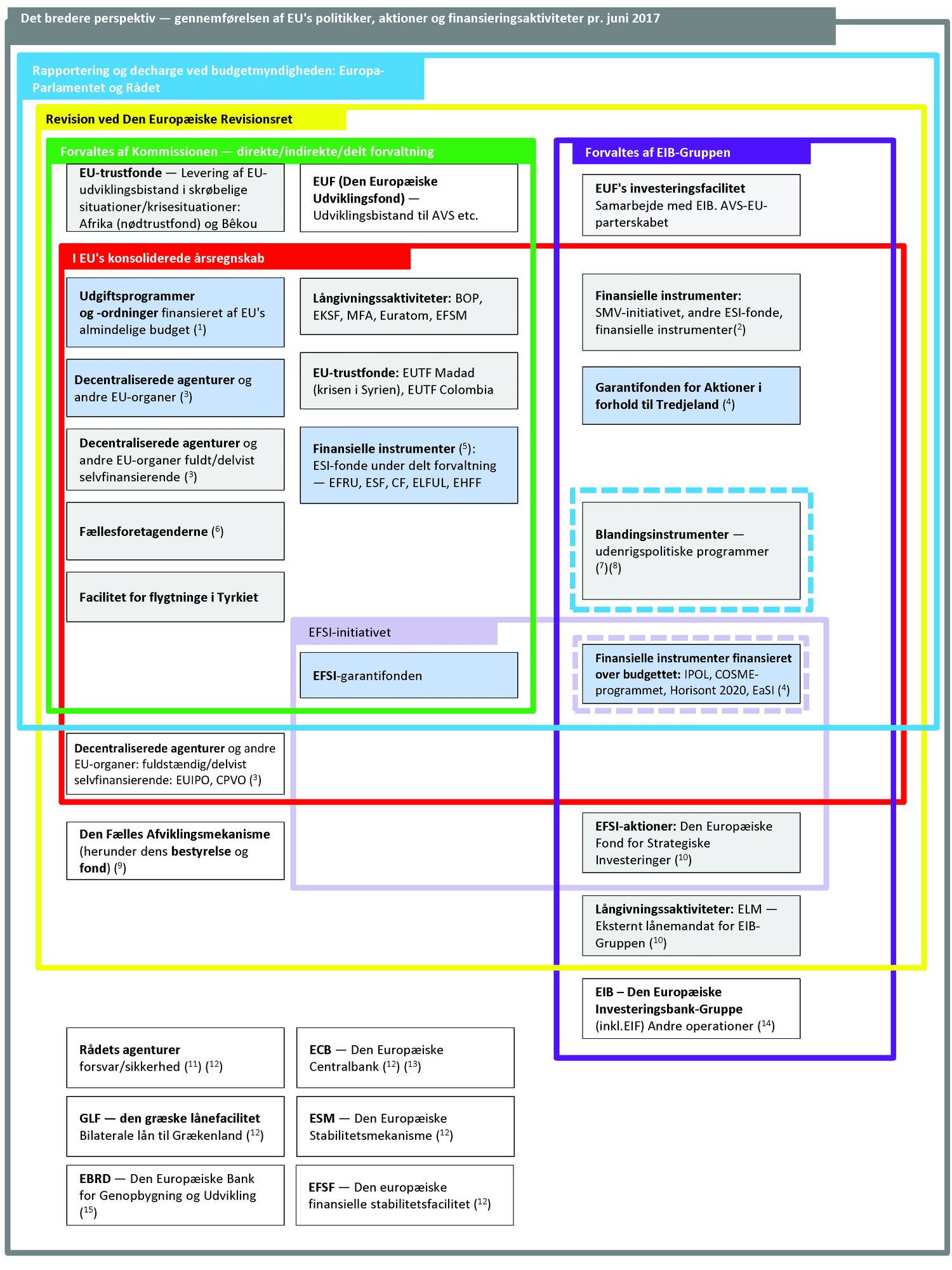

Tekstboks 2.8 — Enheder og instrumenter involveret i finansieringen og gennemførelsen af EU's politikker

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Forklaring:

Det bredere perspektiv — gennemførelsen af EU's politikker, operationer og finansieringsaktiviteter pr. juni 2017

Rapportering til og decharge fra budgetmyndigheden: Europa-Parlamentet og Rådet

I et vist omfang rapportering til og decharge fra budgetmyndigheden: EP og Rådet

Revision udført af Den Europæiske Revisionsret

Forvaltes af Kommissionen — direkte/delt forvaltning

Forvaltes af EIB-Gruppen

EFSI-initiativet

I et vist omfang EFSI-initiativet

I EU's konsoliderede årsregnskab Finansieringskilder angivet efter tekstboksenes farve:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Anvendte akronymer og forkortelser

AVS-EU Partnerskab mellem staterne i Afrika, Vestindien og Stillehavet og Den Europæiske Union ELM Eksternt lånemandat BB Betalingsbalance EP Europa-Parlamentet Bevill. Bevillinger ESF Den Europæiske Socialfond CF Samhørighedsfonden ESI-fonde Europæiske struktur- og investeringsfonde Copernicus EU-jordobservationsprogrammet ESM Den europæiske stabilitetsmekanisme COSME Program for virksomheders konkurrenceevne og SMV'er (COSME) EUF Den Europæiske Udviklingsfond CPVO EF-Sortsmyndigheden EUIPO Den Europæiske Unions Kontor for Intellektuel Ejendomsret EaSi Beskæftigelse og social innovation EUTF Bêkou Nødtrustfond for Den Centralafrikanske Republik EBRD Den Europæiske Bank for Genopbygning og Udvikling EUTF Colombia Trustfond for Columbia ECB Den Europæiske Centralbank EUTF Madad Den Europæiske Unions regionale trustfond som reaktion på den syriske krise EFRU Den Europæiske Fond for Regionaludvikling FRT Facilitet for flygtninge i Tyrkiet EFSF Den europæiske finansielle stabilitetsfacilitet Galileo EU's verdensomspændende satellitnavigationssystem EFSI Den Europæiske Fond for Strategiske Investeringer GLF Den græske lånefacilitet EFSM Den europæiske finansielle stabiliseringsmekanisme Horisont 2020 Horisont 2020 EU's forskning og innovation EHFF Den Europæiske Hav- og Fiskerifond IPOL Interne politikker EIB Den Europæiske Investeringsbank ITER International termonuklear forsøgsreaktor (aftale og organisation) EIF Den Europæiske Investeringsfond MFA Makrofinansiel bistand EKSF Det europæiske Kul- og Stålfællesskab Progr. Program ELFUL Den Europæiske Landbrugsfond for Udvikling af Landdistrikterne SMV-initiativet Initiativet for små og mellemstore virksomheder Kilde: Den Europæiske Revisionsret. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

RISICI OG UDFORDRINGER I FREMTIDEN |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Undgåelse af endnu en pukkel af ubetalte fordringer |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Finansiering af den nye flerårige finansielle ramme |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstboks 2.9 — Forpligtelses- og betalingsprognoser indtil udgangen af den flerårige finansielle ramme i 2020 (milliarder euro)

Kilde: Vedrørende regnskabsårene 2007-2016: det konsoliderede årsregnskab for Den Europæiske Union; vedrørende prognoserne for regnskabsårene 2017-2020: FFR-forordningen og den tekniske justering fra 2017. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KONKLUSIONER OG ANBEFALINGER |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Konklusioner |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Anbefalinger |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kommissionen accepterer denne anbefaling. Kommissionen vil sikre, at dens forslag indeholder en rimelig balance mellem forpligtelser og betalinger. Dog bemærker Kommissionen, at de endelige afgørelser foretages af medlovgiverne. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kommissionen accepterer delvist anbefalingen. Kommissionen foreslår altid at lægge betalingerne for særlige instrumenter oven i lofterne. Den endelige afgørelse træffes imidlertid af budgetmyndigheden fra sag til sag. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kommissionen accepterer anbefalingen. Kommissionen vil analysere, om den eksisterende rapportering kan konsolideres for at fremlægge omfattende oplysninger om udgifter i forbindelse med flygtninge og migration. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kommissionen accepterer anbefalingen. Hvidbogen om Europas fremtid i 2025 igangsatte en almen debat og en refleksionsproces forud for forberedelserne til den næste FFR. I den forbindelse vedtog Kommissionen i juni 2017 et oplæg om EU's finanser. EU's finansielle struktur og andre temaer såsom varighed, fleksibilitet og forudsigelighed bliver en del af den overordnede refleksionsproces ved forberedelsen af den næste FFR. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Rådets forordning (EU, Euratom) nr. 1311/2013 af 2. december 2013 om fastlæggelse af den flerårige finansielle ramme for årene 2014-2020 (»FFR-forordningen«) (EUT L 347 af 20.12.2013, s. 884).

(2) Disse tal svarer til bevillinger til forpligtelse på 1,04 % af EU's BNI og bevillinger til betaling på 0,98 % af EU's BNI for 2014-2020, som fastsat i den seneste tekniske justering til FFR — COM(2016) 311 final af 30. juni 2016. »Meddelelse fra Kommissionen til Rådet og Europa-Parlamentet: Teknisk justering af den finansielle ramme for 2017 på grundlag af udviklingen i BNI og justering af rammebeløbene for samhørighedspolitikken (artikel 6 og 7 i forordning (EU, Euratom) nr. 1311/2013 om fastlæggelse af den flerårige finansielle ramme for årene 2014-2020)« (»teknisk justering 2017«).

(3) Yderligere betalingsbevillinger, som overskrider grænsen for egne ressourcer, kan afholdes over andre indtægter end egne indtægter.

(4) Rådets afgørelse 2014/335/EU, Euratom af 26. maj 2014 om ordningen for Den Europæiske Unions egne indtægter (EUT L 168 af 7.6.2014, s. 105) fastsætter en grænse for bevillinger til forpligtelse på 1,26 % af EU's BNI og for bevillinger til betaling på 1,20 % af EU's BNI.

(5) Et baggrundsnotat om Kommissionens meddelelse: »EU-budgettet: Er tiden inde til reformer? Et baggrundsnotat om midtvejsgennemgangen af den flerårige finansielle ramme for 2014-2020«, en udtalelse om forslaget om at forlænge og udvide Den Europæiske Fond for Strategiske Investeringer (EFSI), udtalelse nr. 2/2016 (EUT C 465 af 13.12.2016), og en udtalelse om forslag om revision af finansforordningen, udtalelse nr. 1/2017 (EUT C 91 af 23.3.2017).

(6) Eksklusive fremførsler og formålsbestemte indtægter.

(7) Vedrørende disse forsinkelser jf. side 45 og 46 i »Report on Budgetary and Financial Management of the European Commission — Financial year 2016« og bilag 6 »Payment forecast«— sektion 3, tredje afsnit i dokument SWD(2016)299 final af 14. september 2016»Commission staff working document accompanying document »Communication from the Commission to the European Parliament and the Council: Mid-term review/revision of the multiannual financial framework 2014-2020 (COM(2016) 603 final)««.

(8) Årsagerne til varigheden af proceduren for vedtagelse af retsgrundlaget for programmerne for 2014-2020 beskrives i punkt 11 og 36 i vores særberetning nr. 2/2017 (http://eca.europa.eu).

(9) Særberetning nr. 36/2016 (http://eca.europa.eu).

(10) Bilag 6 »Payment forecast« — sektion 3, tredje afsnit — SWD(2016) 299 final.

(11) Ændringsbudget nr. 4. Dette og andre ændringsbudgetter øgede forpligtelsesbevillingerne med 273 millioner euro og betalingsbevillingerne med 31 millioner euro.

(12) Jf. siden om resultatet af gennemførelsen af EU's budget i afsnittet »Beretningerne om budgetgennemførelsen og forklarende bemærkninger«»Konsolideret årsregnskab for Den Europæiske Union 2016« (årsregnskab for EU for 2016).

(13) Nødhjælpsreserven, Den Europæiske Unions Solidaritetsfond, Den Europæiske Fond for Tilpasning til Globaliseringen og fleksibilitetsinstrumentet. Jf. FFR-forordningens artikel 9-12.

(14) »Payment forecast, sektion 6 i bilag 6« til SWD(2016) 299 final.

(15) Jf. Rådets dokument 7031/17 ADD 1.

(16) Artikel 13 i FFR-forordningen

(17) Europa-Parlamentets og Rådets afgørelse (EU) 2017/339 og (EU) 2017/344 af 14. december 2016 om mobilisering af margenen til uforudsete udgifter (EUT L 50 af 28.2.2017)

(18) Artikel 14 i FFR-forordningen.

(19) Baseret på den tekniske justering for 2017.

(20) Artikel 17 i FFR-forordningen.

(21) En »forpligtelse« har et forskelligt grundlag i forskellige budgetområder — jf. punkt 2.5 og figur 2.1 i vores årsberetning for 2015.

(22) Vi når frem til dette tal ved at dividere udestående forpligtelser (2016: 238,3 milliarder euro; 2007: 138,4 milliarder euro) med afholdte opdelte betalinger, dvs. betalinger, som blev afholdt vedrørende flerårige forpligtelser i løbet af året (2016: 81,5 milliarder euro; 2007: 63,3 milliarder euro).

(23) Jf. bemærkning 4 i EU's regnskab for 2016.

(24) Jf. bemærkning 2.4.1 i EU's regnskab for 2016.

(25) Jf. bemærkning 2.10 i EU's regnskab for 2016.

(26) Artikel 3, stk. 3, i FFR-forordningen.

(27) Vi anbefalede dette i vores udtalelse nr. 1/2017 om forslaget.

(28) Jf. bemærkning 5.3 i EU's regnskab for 2016.

(29) Kommissionen fremlagde et forslag til budgetmyndigheden om at forøge EFSI's størrelse. Vi offentliggjorde udtalelse nr. 2/2016 om forslaget.

(30) EIB's driftsrapport ved årets udgang for Den Europæiske Fond for Strategiske Investeringer — IIW og SMV-vinduet. Tidsplan II for EFSI-aftalen — rapporteringssdato: 31. december 2016. EFSI-garantien dækker 11,2 milliarder euro.

(31) Faste bruttoinvesteringer betragtes af økonomer ofte som værende en vigtig indikator for langsigtet økonomisk vækst og produktivitet.

(*1) EU-midlerne omfatter ikke FFR's udgiftsområde 5 »Administration«.

(*2) Medlemsstater, hvor EU-midlerne i gennemsnit udgjorde mere end 5 % af de faste bruttoinvesteringer i 2007-2015. De faste bruttoinvesteringer består af residente producenters anskaffelser minus afhændelser af faste materielle eller immaterielle aktiver.

(32) Foranstaltninger truffet hidtil omfattede:

|

— |

etablering af en flygtningefacilitet for Tyrkiet, oprettelse af en nødtrustfond for Den Centralafrikanske Republik (»Bêkou-trustfonden«) |

|

— |

styrkelse af trustfonden for Syrien (»Madadfonden«) |

|

— |

øgede midler til Asyl-, Migrations- og Integrationsfonden (AMIF) og Fonden for Intern Sikkerhed (ISF). |

|

— |

overførsel af midler til en ny budgetpost for ydelse af nødhjælp i EU og |

|

— |

styrkelse af budgetter for relevante agenturer, Frontex, Europol, Det Europæiske Asylstøttekontor og Det Europæiske Center for Migrantsmugling. |

(33) Jf. punkt 1.46 og 1.52 i vores årsberetning for 2012.

(34) Konklusioner til bilag 6 til dokumentet SWD(2016) 299 final.

(35) Rådets forordning (EU, Euratom) 2017/1123 (EUT L 163 af 24.6.2017, s. 1)

(36) På grundlag af eksisterende resultater ved udgangen af 2016 og den flerårige finansielle ramme, herunder den tekniske justering fra 2017, har vi gjort os den konservative antagelse, at 98 % af forpligtelsesbevillingerne vil blive konverteret til forpligtelser. Vi har brugt det overslag over frigørelser, som Kommissionen har beregnet i midtvejsrevisionen, og vi har antaget, at 99 % af betalingsbevillingerne vil blive til betalinger, undtagen betalinger som vedrører særlige instrumenter, som i Kommissionens antagelse. De formålsbestemte indtægter og fremførsler er holdt uden for prognoserne for 2017-2020, da de er vanskelige at beregne og har en minimal indvirkning på prognoserne.

(37) Bilag 6 til dokumentet SWD(2016) 299 final angiver et tal på 254 milliarder euro. Vores prognose er baseret på en anslået anvendelse af 648,1 milliard euro i forpligtelsesbevillinger og 604,3 milliarder euro i betalingsbevillinger, som er disponible under FFR for årene 2017-2020 (baseret på den tekniske justering fra 2017).

(38) Artikel 3, stk. 2, andet afsnit, i afgørelse 2014/335/EU, Euratom.

(39) Artikel 25 i FFR-forordningen.

(40) Artikel 9 i den interinstitutionelle aftale af 2. december 2013 mellem Europa-Parlamentet, Rådet og Kommissionen om budgetdisciplin, om samarbejde på budgetområdet og om forsvarlig økonomisk forvaltning.

(41) Jf. punkt 2.47, anbefaling 2, i vores årsberetning for 2015.

(*3) Baseret på de senest tilgængelige gennemførelsesberetninger.

(*4) Baseret på tildelinger af maksimumsbeløb til operationelle programmer pr. 31. december 2016.

(*5) For så vidt angår programmeringsperioden 2014-2020 anslog vi det vejledende budget for de finansielle instrumenter under indirekte forvaltning til at være på 7,4 milliarder euro (årsberetningen for 2015, figur 2.10).

(42) For så vidt angår EFRU's og ESF's finansielle instrumenter udgjorde det samlede beløb svarende til EU's bidrag betalt den 31. december 201511,6 milliarder euro, hvoraf blot 8,5 milliarder euro (73 %) nåede de endelige støttemodtagere. Disse beløb svarer til en niårig gennemførelsesperiode (2007-2015) (Kommissionens dokument EGESIF_16-0011-00, Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Regulation (EC) No 1083/2006 (EUT L 210 af 31.7.2006, s. 25), s. 66).

(43) Særberetning nr. 5/2015 (http://eca.europa.eu).

(44) Pr. 31 december 2014 beløb EU's samlede bidrag til programmeringsperioden 2007-2013 til finansielle instrumenter under indirekte forvaltning sig til næsten 3,8 milliarder euro (eksklusive blandingsfaciliteter).

(45) Jf. punkt 2.22 og fodnote 35.

KAPITEL 3

Opnåelse af resultater ved hjælp af EU-budgettet

INDHOLD

| Indledning | 3.1 |

|

3.2-3.51 |

|

3.3-3.12 |

|

3.13-3.51 |

|

3.52-3.59 |

|

3.60-3.71 |

| Konklusioner og anbefalinger | 3.72-3.77 |

| Konklusioner | 3.72-3.75 |

| Anbefalinger | 3.76-3.77 |

|

Bilag 3.1 — |

Detaljeret status for anbefalingerne i de respektive beretninger |

|

Bilag 3.2 — |

Vigtigste forbedringer og uløste mangler pr. beretning |

|

Bilag 3.3 — |

Opfølgning af tidligere anbefalinger vedrørende performancespørgsmål |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INDLEDNING |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

DEL 1 — RESULTATRAPPORTERING: SVARER KOMMISSIONENS TILGANG TIL GOD PRAKSIS? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Afsnit 1 — Rammen for resultatrapportering |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstboks 3.1 — Kommissionens ramme for resultatrapportering

Kilde: Revisionsretten baseret på oplysninger fra Kommissionen. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A. Programerklæringer |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tekstboks 3.2 — Programerklæringer for 2017: målsætninger og indikatorer

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

B. Sektorspecifikke rapporter |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

C. Strategiske planer, forvaltningsplaner og årlige aktivitetsrapporter |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

D. Evalueringer |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

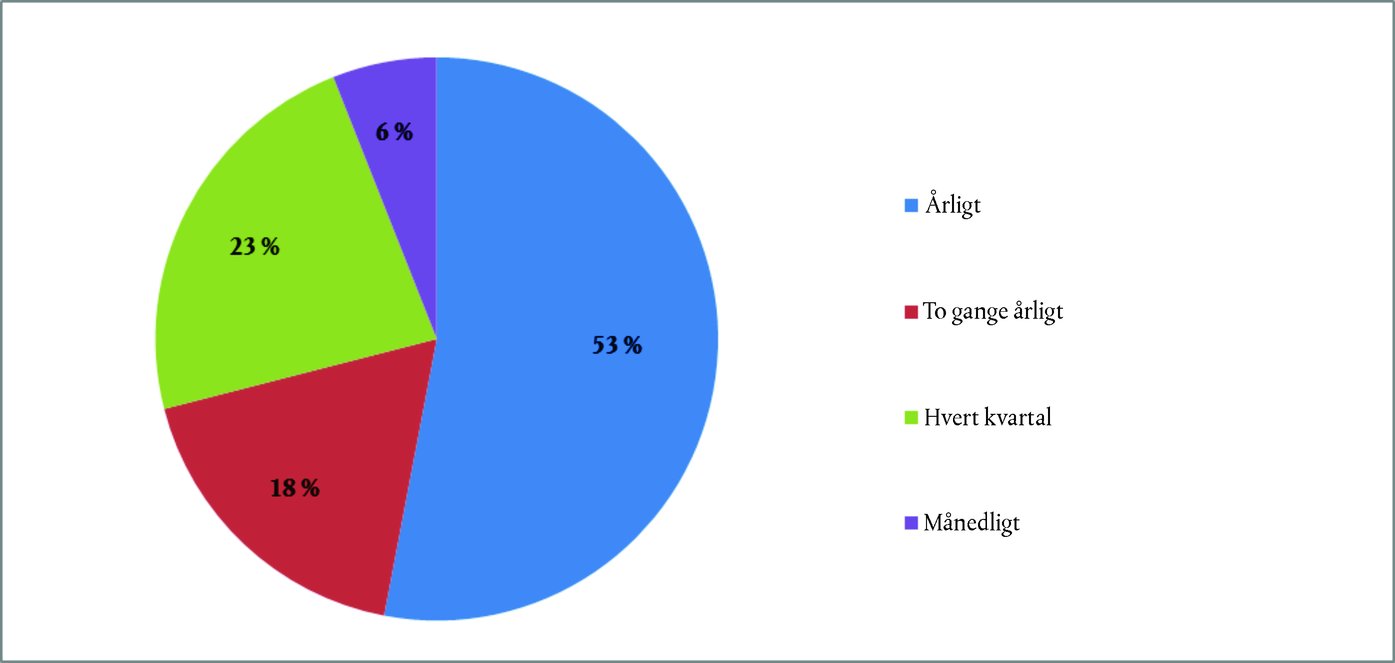

Tekstboks 3.3 — Antal evalueringer i Kommissionen mellem 2000 og 2015 (glidende gennemsnit for en treårig periode og tal på årsbasis)

Kilde: Kommissionens evalueringsdatabase (2000-2015). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

E. Årlig forvaltnings- og effektivitetsrapport |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

F. Andre rapporter med resultatoplysninger |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

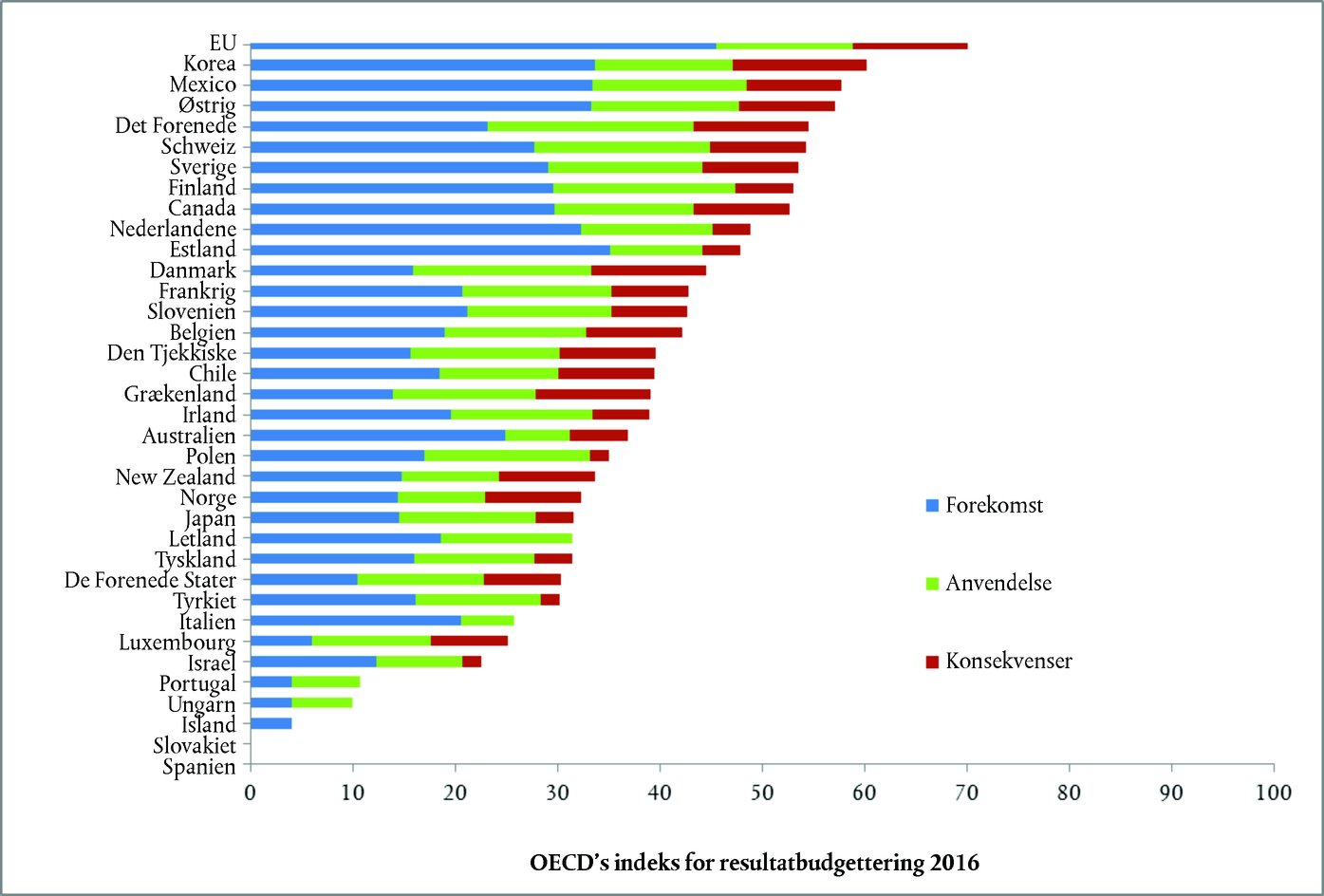

Afsnit 2 — Sammenligning med praksis for god resultatrapportering andre steder |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A. Indledning |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

B. Behov for at forbedre resultatrammen |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) Kommissionen anvender to sæt mål og indikatorer til måling af henholdsvis tjenestegrenenes og udgiftsprogrammernes performance |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) Kommissionen har en lang række mål og indikatorer |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|