|

23.8.2017

|

DA

|

Den Europæiske Unions Tidende

|

L 217/1

|

KOMMISSIONENS AFGØRELSE (EU) 2017/1494

af 19. december 2016

om statsstøtte til investeringsaftale vedrørende konvertering til biomasse i den første enhed i Drax-kraftværket SA.38760 (2016/C), som Det Forenede Kongerige påtænker at yde

(meddelt under nummer C(2016) 8442)

(Kun den engelske udgave er autentisk)

(EØS-relevant tekst)

EUROPA-KOMMISSIONEN HAR —

under henvisning til traktaten om Den Europæiske Unions funktionsmåde, særlig artikel 108, stk. 2,

under henvisning til aftalen om Det Europæiske Økonomiske Samarbejdsområde, særlig artikel 62, stk. 1, litra a),

efter at have opfordret interesserede parter til at fremsætte bemærkninger i henhold til ovennævnte bestemmelser (1) og under henvisning til disse bemærkninger, og

ud fra følgende betragtninger:

1. SAGSFORLØB

|

(1)

|

Efter forudgående drøftelser anmeldte Det Forenede Kongerige til Kommissionen, jf. artikel 108, stk. 3, i traktaten, den 2. april 2015 støtte til konvertering til biomasse af den første enhed i Drax-kraftværket. Kommissionen anmodede om yderligere oplysninger den 20. maj 2015, den 24. juli 2015 og den 23. oktober 2015. Det Forenede Kongerige fremsendte den 26. maj 2015, den 25. august 2015 og den 5. november 2015 et svar til Kommissionen.

|

|

(2)

|

Ved brev af 5. januar 2016 underrettede Kommissionen Det Forenede Kongerige om sin beslutning om at indlede proceduren efter traktatens artikel 108, stk. 2, med hensyn til støtten til konvertering til biomasse af den første enhed i Drax-kraftværket (indledningsafgørelsen).

|

|

(3)

|

Det Forenede Kongerige fremsendte den 18. februar 2015 sine bemærkninger til indledningsafgørelsen til Kommissionen.

|

|

(4)

|

Den 5. februar 2016 blev Kommissionens beslutning om indledning af proceduren offentliggjort i Den Europæiske Unions Tidende. Kommissionen opfordrede desuden interesserede parter til at fremsætte bemærkninger.

|

|

(5)

|

Kommissionen modtog bemærkninger fra 49 interesserede parter. Den 7. april 2016 blev disse bemærkninger videresendt til Det Forenede Kongerige, som fik lejlighed til at svare. Den 9. maj 2016 besvarede Det Forenede Kongerige bemærkningerne rettidigt.

|

2. DETALJERET BESKRIVELSE AF FORANSTALTNINGEN

2.1. Drax-biomassekonverteringsprojektet og støttemodtager

|

(6)

|

Det Forenede Kongerige har udvalgt otte projekter om vedvarende energi i henhold til processen om den endelige beslutning om investeringer, der muliggør projekter om vedvarende energi (FIDeR) (2). Støtten til disse udvalgte projekter ydes på baggrund af investeringsaftaler. Den anmeldte foranstaltning vedrørende den første enhed i Drax-kraftværket er et af de otte projekter, der er udvalgt på grundlag af FIDeR (3).

|

|

(7)

|

Den anmeldte støtte angår driftsstøtte til elektricitet, der produceres i en enhed (enhed nr. 1) på det kulfyrede Drax-kraftværk, som er konverteret til at kunne fungere udelukkende med anvendelse af biomasse. Kraftværket er beliggende i Selby, North Yorkshire i det nordøstlige England, og det ejes og drives af Drax Power Limited (støttemodtager), som er et datterselskab, der ejes 100 % af Drax Holding Limited.

|

|

(8)

|

Drax er et kulfyret anlæg på 3 960 MW, der påbegyndte kommerciel drift i 1974. I det foreliggende forslag skal én af de seks enheder i kraftværket ombygges til udelukkende at anvende biomasse. På grund af forbrændingsprocessens art vil kraftværket kun være i stand til forbrænde industrielle træpiller. Kraftværket skal levere elektricitet til det nationale forsyningsnet, og Det Forenede Kongerige vurderer, at projektet vil producere 1,1 % af Det Forenede Kongeriges fremtidige gennemsnitlige energiforbrug.

|

|

(9)

|

Ifølge Det Forenede Kongeriges estimater vil det anmeldte projekt nedbringe CO2-emissioner med ca. 28,8 mio. ton i løbet af projektets levetid, og der vil blive produceret omkring 3,6 TWh el om året. Kraftværket vil levere grundbelastningsenergi med lavt CO2-indhold.

|

|

(10)

|

Ifølge Det Forenede Kongeriges skøn er kraftværket konstrueret til at have en nominel elektrisk effekt på 645 MW og en gennemsnitlig belastningsfaktor på 78 % (4). Enheden vil anvende ca. 2,4 mio. tørton træpiller om året, hvoraf hovedparten vil blive importeret fra det sydøstlige USA. Den omtrentlige fordeling af kilderne til træpillerne er som følger: a) 60 % bliver importeret fra det sydøstlige USA (5), b) 13 % bliver importeret fra Brasilien, c) ca. 7 % bliver købt på spotmarkedet for træpiller, d) 4 % vil komme fra Europa. Den resterende andel på ca. 16 % vil komme fra det det sydøstlige USA og Canada, men der kan også komme mindre mængder fra resten af Europa, afhængigt af mange hvor træpiller der er til rådighed. Enhed 1 i Drax-kraftværket vil ikke være i overensstemmelse med gældende lovgivning om affaldsforbrænding og vil derfor ikke kunne forbrænde affaldstræ. Foranstaltningen er udarbejdet på baggrund af gældende EU-ETS-regler, der ikke indeholder krav om at returnere ETS-kvoter for drivhusgasemissioner fra forbrænding af biomasse.

|

|

(11)

|

Tabellen viser de forventede driftsparametre for Drax-enheden som ajourført af Det Forenede Kongerige efter indledningen af den formelle undersøgelsesprocedure. Ifølge Det Forenede Kongerige er belastningsfaktoren defineret som resultatet af den tid, kraftværket teknisk set er i stand til at producere elektricitet, og den tid, kraftværket faktisk er programsat til at producere elektricitet. Nettobelastningsfaktoren vist i tabellen udregnes ved at gange en gennemsnitlig teknisk disponibilitet på 83,7 % med en bruttobelastningsfaktor på 93,1 % (6).

Anlæggets driftsparametre

|

Driftsparametre for Drax-enheden (ajourført) (7)

|

|

Brændselsudgifter (GBP/GJ)

|

Termisk virkningsgrad (%)

|

Gennemsnitlig belastningsfaktor (%)

|

|

8,18

|

38,6

|

78

|

|

2.2. Det nationale retsgrundlag, finansieringen og budgettet

|

(12)

|

Den nationale lovgivning i Det Forenede Kongerige for foranstaltningen er energiloven (Energy Act 2013) fra 2013.

|

|

(13)

|

Det samlede budget for det anmeldte projekt er vurderet til 1,3 mia. GBP, og Det Forenede Kongerige har bekræftet, at der ikke udbetales nogen støtte til støttemodtageren før igangsætningstidspunktet.

|

|

(14)

|

Støtten vil blive udbetalt af den statsejede modpart Low Carbon Contracts Company Ltd, der finansieres gennem obligatoriske afgifter, som pålægges alle elektricitetsleverandører med licens, og er baseret på leverandørernes markedsandel, der beregnes ud fra deres kunders målte elektricitetsforbrug. Elektricitetsleverandører skal betale udgifterne til deres forpligtelser med deres egenindtægter, men de har hjemmel til at overvælte udgifterne på deres forbrugere som led i deres generelle prisstrategier.

|

2.3. Støtteform, varighed og produktionsudgifter

|

(15)

|

Støtten til den elektricitet, der produceres af det anmeldte projekt, ydes som variabel præmie (kendt som en differencekontrakt eller CFD), der beregnes som differencen mellem en forudfastsat pris (aftalt pris) og en anslået markedspris for elektricitet (referenceprisen). Referenceprisen er en pris baseret på elektricitetspriser på terminsengrosmarkedet i en bestemt periode. Støttemodtageren genererer overskud ved at sælge elektricitet på markedet (8) Hvis den gennemsnitlige engrospris for elektricitet falder til under den aftalte pris, modtager støttemodtageren imidlertid en supplerende betaling for differencen fra den statsejede modpart Low Carbon Contracts Company Ltd, (»CfD Counterparty«). Risikoen for ikke at opnå referenceprisen og risikoen for ikke at opnå den forventede salgsmængde påhviler støttemodtageren (9). Støtteudbetalinger slutter den 31. marts 2027 uanset igangsætningstidspunkt.

|

|

(16)

|

Støtten til projektet afgøres derfor på baggrund af en administrativt fastsat aftalt pris. Med henblik på at sikre en gnidningsfri overgang mellem begge støtteordninger fastsatte Det Forenede Kongerige aftalte priser på et niveau, hvor støtten under FIDeR stort set svarer til niveauet i henhold til støtteordningen VE-forpligtelse (10).

|

|

(17)

|

Med henblik på beregning af den aftalte pris for kraftværker dedikeret til biomassekonvertering, såsom Drax-enheden, tog Det Forenede Kongerige intervallerne af de samlede normaliserede omkostninger ved produktion af energi i intervallet 105 GBP/MWh til 115 GPB/MWh i betragtning. Det Forenede Kongerige har gjort rede for, at niveauet for aftalte priser i forbindelse med projekter om konvertering til biomasse er beregnet med udgangspunkt i et kritisk afkast (11) på mellem 8,8 % og 12,7 %.

|

|

(18)

|

I forbindelse med dette projekt anvendes en aftalt pris på 100 GBP/MWh (2012-priser, som årligt indeksreguleres efter forbrugerprisindekset), der således er under det interval, som Det Forenede Kongerige har fastsat som passende for biomassekonverteringsprojekter. De normaliserede omkostninger omfatter finansieringsomkostninger ved nye kraftværker baseret på 10 % rabat for alle teknologier. Det Forenede Kongerige har fremlagt en detaljeret oversigt over beregningen af disse omkostninger, de anvendte datakilder og de kritiske afkast, der blev taget i betragtning (12).

|

|

(19)

|

De vigtigste antagelser, der anvendes ved beregningen af de aftalte priser, herunder antagelser om normaliserede omkostninger, prisen på fossile brændstoffer, effektive skattesatser og bygningsantagelser, er anført i regeringens rapport om normaliserede omkostninger (13) og rapporten fra ministeriet for energi og klimaændringer (14). I denne sag tages der udgangspunkt i en engrospris for el på ca. 55 GBP/MWh, som i faste priser ventes at stige til 65 GBP/MWh i 2020. Baseret på denne aftalte pris og de oprindelige driftsparametre (15) blev det interne afkast (IRR) for det anmeldte projekt anslået til 4,7 % før skat.

|

2.4. Kumulering

|

(20)

|

Det Forenede Kongerige har præciseret, at projekter, der blevet tildelt FIDeR-aftaler, ikke vil være berettigede til at modtage støtte for samme energiproduktion under den nye CFD-støtteordning. Desuden vil ingen projekter, der modtager betalinger i henhold til FIDeR-aftaler, være berettigede til at modtage certifikater for VE-forpligtelse for samme elproduktion. Endelig vil produktion af vedvarende energi, som modtager støtte gennem en investeringsaftale, ikke være berettiget til at deltage på kapacitetsmarkedet eller til at modtage investeringsstøtte i løbet af investeringsaftalens løbetid.

|

|

(21)

|

På baggrund af bestemmelserne i betragtning 20 har Det Forenede Kongerige bekræftet, at hverken støttemodtageren eller nogen af dennes direkte eller indirekte interessenter har modtaget, er blevet tildelt eller har ansøgt om nogen anden støtte fra Det Forenede Kongerige eller fra nogen anden medlemsstat.

|

2.5. Brug og tilgængelighed af biomasse

|

(22)

|

Som beskrevet i betragtning 8 vil Drax-enheden kun være i stand til at forbrænde træpiller. Træpiller, der anvendes i Drax-enheden, skal opfylde Det Forenede Kongeriges bæredygtighedskriterier, herunder en reduktion af drivhusgasser på mindst 60 % (16) i forhold til EU's gennemsnitlige intensitet fra fossile brændstoffer, dvs. i forhold til den gennemsnitlige intensitet fra gas og kul i EU. Disse mål øges til en minimumsreduktion af drivhusgasser på 72 % fra april 2020 og derefter en minimumsreduktion på 75 % fra april 2025. Bæredygtighedskriterierne indeholder også bestemmelser om beskyttelse af biodiversiteten og undgåelse af ikke-bæredygtige metoder (17).

|

|

(23)

|

Den globale efterspørgsel efter træpiller blev anslået til 25 mio. ton (18) pr. år i 2014 og 17 mio. i 2012 (19). Efterspørgslen i Unionen er større end produktionen, hvorfor træpiller importeres til Unionen. Nettoimporten af træpiller til Unionen i 2012 blev anslået til 4 mio. ton om året, og den forventes at stige til ca. 5,3 mio. ton om året i 2014 (20).

|

|

(24)

|

I 2014 blev der i Unionen forbrugt ca. 18,8 mio. ton træpiller (21). Af disse 18,8 mio. ton blev ca. 7,8 mio. ton anvendt til elproduktion i industrien. Med et forbrug på 4,7 mio. ton i 2014 er Det Forenede Kongerige den største forbruger af træpiller i industrien.

|

2.6. Gennemsigtighed

|

(25)

|

For så vidt angår rapportering og gennemsigtighed har Det Forenede Kongerige anført, at alle investeringsaftaler, der er indgået i henhold til FIDeR-processen, er blevet offentliggjort på internettet i den form, de blev indgået (22).

|

2.7. Beslutningen om at indlede den formelle undersøgelsesprocedure

|

(26)

|

Den 5. januar 2016 besluttede Kommissionen at indlede den formelle undersøgelsesprocedure om, hvorvidt den anmeldte støtte er kompatibel med det indre marked, navnlig i lyset af støttens proportionalitet og risikoen for markedsforvridning.

|

|

(27)

|

Nærmere bestemt konkluderede Kommissionen, at risikoen for overkompensation ikke kunne udelukkes på grund af usikkerheder i antagelserne og baseret på en følsomhedsanalyse leveret af Det Forenede Kongerige med henblik på at vurdere, hvordan ændringerne i kraftværkets gennemsnitlige termiske virkningsgrad, belastningsfaktor og udgifter til brændsel påvirker det interne afkast. Den termiske virkningsgrad og belastningsfaktoren skulle øges med 5 %, og udgifterne til brændsel skulle falde med 5 %. Det interne afkast skulle (før skat) stige fra et skønnet afkast på 4,7 % til over 15,6 %. Kommissionen udtrykte derfor tvivl om fraværet af overkompensation.

|

|

(28)

|

Kommissionen udtrykte også bekymring for, om den mængde træpiller, der er nødvendig, for at Drax-enheden kan drives udelukkende af biomasse, ville have urimelige negative virkninger på andre deltagere på træpillemarkedet. Drax-biomassekonverteringsprojektet vil forbruge ca. 9 % af den samlede træpilleproduktion i verden og 16 % af forbruget i Unionen, baseret på tal fra 2012. Kommissionen udtrykte tvivl, om markedet kan imødekomme en sådan stigning i efterspørgslen uden unødige markedsfordrejninger.

|

|

(29)

|

Kommissionen påpegede desuden, at træbiomasse som råstof har forskellige anvendelsesmuligheder. Stigningen i efterspørgslen efter træpiller kan også føre til fordrejninger på markedet for træfibre, hvilket kan påvirke andre brancher, som f.eks. fremstilling af papirmasse, papir eller pap. På grund af Drax-biomassekonverteringsprojektets størrelse kunne Kommissionen ikke med tilstrækkelig sikkerhed udelukke, at der ville kunne forekomme urimelige markedsfordrejninger på råstofmarkedet (f.eks. træfibermarkedet).

|

3. BEMÆRKNINGER FRA INTERESSEREDE PARTER

|

(30)

|

Efter indledningsafgørelsen har Kommissionen modtaget 49 indlæg fra berørte parter. Kommissionen har også modtaget indlæg fra fagforeninger og parlamentsmedlemmer, både fra Europa-Parlamentet og parlamentet i Det Forenede Kongerige, som alle støttede Drax-biomassekonverteringsprojektet og fremhævede det anmeldte projekts økonomiske og sociale betydning. Guvernøren i Mississippi har også givet udtryk for sin opbakning til det anmeldte projekt ved at nævne fordelene ved træpilleindustrien for den pågældende stat. Der er desuden modtaget breve fra flere virksomheder i forskellige sektorer, såsom fremstilling af jernbanegodsvogne samt skov- og træpilleindustrien, om støtte til det anmeldte projekt (23).

|

|

(31)

|

I alt fremkom 33 interessenter (24) med bemærkninger, der fremhæver de positive virkninger fra Drax-biomassekonverteringsprojektet og den begrænsede risiko ved det anmeldte projekt for fordrejninger af markedet for træfiber. Bemærkningerne omfattede blandt andet følgende emner: tilgængelighed af og de bæredygtige egenskaber ved biomasse; den økonomiske virkning af det anmeldte projekt, biomasseenergiens rolle med hensyn til at nå målene i direktivet om vedvarende energi, kraftværkets anslåede driftsparametre og logistikken ved levering af brændsel.

|

|

(32)

|

Flere brancheforeninger for træpilleproducenter har fremhævet de miljømæssige fordele ved bioenergi og de bæredygtige egenskaber ved træpiller produceret i USA. De har understreget, at biomasse spiller en vigtig rolle i forbindelse med nedbringelse af drivhusgasemissioner.

|

|

(33)

|

European Pellet Council har i sine bemærkninger gjort opmærksom på, at efterspørgslen efter træpiller ikke ville føre til urimelige fordrejninger på træpillemarkedet og for andre brugere af biomasse. De leverede data viser, at en anslået stigning i efterspørgslen efter træpiller mellem 2013 og 2015 på 6 mio. ton ikke har ført til væsentlige prisstigninger, men derimod har vist, at priserne har været faldende siden 2014. De dokumenterede også, at fjernelsen af træfiber til træpiller var ubetydelig (2,4 %) i forhold til fjernelsen af træfiber til andre brancher. Hertil kommer, at de bl.a. med henvisning til en undersøgelse (25) viste, at stigningen i efterspørgslen efter træpiller er mindre end faldet i efterspørgslen fra markedet for papirmasse.

|

|

(34)

|

Konsulentvirksomheden Forst2Market har fremlagt en rapport for Kommissionen (26), der er udarbejdet med henblik på at kvantificere og fremstille udviklingen i produktionen, træforsyningen og priserne i det sydøstlige USA i sammenhæng, før og efter træpilleindustriens fremkomst. Konsulentvirksomheden konkluderede, at eksport fra træpillefabrikker havde en minimal indvirkning på skovopgørelser og fiberpriser i det sydlige USA, og at eksport fra træpillefabrikker til Unionen ikke i sig selv kan påvirke priserne eller afstedkomme ændringer i skovopgørelser og -forvaltning.

|

|

(35)

|

Forest2Market skønner, at yderligere eksport af træpiller til Den Europæiske Union udgør 1 % af den samlede registrerede papirfremstilling i den sydlige del af USA og 0,3 % af den samlede opgørelse i USA. Priser på træfiber var sandsynligvis steget selv uden den øgede efterspørgsel fra træpillemarkedet i Unionen. Forest2Market har blandt andet peget på følgende faktorer, der påvirker prisen på træfibre: a) et fald i produktionen af overskydende træflis fra savværker på grund af sammenbruddet af boligmarkedet, der har medført en øget efterspørgsel efter råtræ; b) store udsving i forhold til gennemsnitlige langsigtede nedbørsmønstre; og c) ændringer i ejerskab af jorden.

|

|

(36)

|

Forest2Market leverede også data om skovopgørelser. I henhold til disse data var den gennemsnitlige forsyning af restprodukter mellem 2007 og 2014 21 % mindre end forsyningen mellem 2000 og 2006, hvilket fik priserne på restprodukter fra fyrretræer til at stige med 12,5 % og restprodukter fra hårdt træ til at stige med 10,7 % ved sammenligning af gennemsnit for de to perioder. Ifølge Forest2Market er dette et udtryk for, hvordan den lavere tilgængelighed af restprodukter fra savværker påvirker træpriserne.

|

|

(37)

|

Biomasseforhandleren Evolution Markets er fremkommet med oplysninger om spotmarkedet for træpiller. Ifølge Evolution Markets har der været en del udsving på spotmarkedet for træpiller i de foregående 24 måneder, men spotprisen for industritræpiller nåede sit hidtil laveste niveau i 2016. Spotmarkedet for træpiller er desuden meget illikvidt, og mængden af træpiller, der handles på spotmarkedsvilkår, er fortsat lille i forhold til den mængde, der handles på langtidskontrakter. Ifølge Evolution Markets vil det, selv om spotprisen på nuværende tidspunkt er billigere end langtidskontrakter, være vanskeligt at indkøbe mængder, der kan dække bare halvdelen af behovet for træpiller på Drax-enheden.

|

|

(38)

|

Andre interessenter, der støtter Drax-biokonverteringsprojektet, er fremkommet med argumenter, der svarer til dem, der er refereret i betragtning 33-37. Flere parter (27) har anført, at træpillefabrikker primært vil anvende restprodukter og træfibre af lav kvalitet. Nogle af disse interessenter (28) mener, at træpillebranchen er den branche, der har den mindste kapacitet til at betale for træfibre, og at konkurrencen med traditionelle industrier derfor vil være begrænset.

|

|

(39)

|

Andre interessenter (29) har gjort gældende, at træpilleindustrien kun anvender en lille del af den samlede skovopgørelse i det sydøstlige USA. Træpilleindustrien alene påvirker således ikke i sig selv skovindustrien i det sydøstlige USA, og den har ingen eller beskeden indvirkning af priserne. Der er således ikke ingen tungtvejende beviser, der understøtter argumentet om, at eksportmarkedet for træpiller har ført til lukning af papir- eller emballagefabrikker (30).

|

|

(40)

|

Nogle interessenter (31) har argumenteret med, at de langtidskontrakter, der er nødvendige for at sikre forsyningskæden til Drax-biomassekonverteringsenheden, er dyrere end træpiller fra spotmarkedet, der ikke har tilstrækkelig likviditet til at forsyne et projekt af denne størrelse. US Industrial Wool Pellet Association (USIPA) har anført, at både handelen med træfibre og med træprodukter mellem USA og Den Europæiske Union er begrænset. Risikoen for urimelige fordrejninger er således begrænset.

|

|

(41)

|

Ifølge flere interessenter er efterspørgslen fra træpillebranchen til gavn for skovbranchen, der er påvirket af nedgangen i de traditionelle brancher (32). Det bør således ikke anses for at være urimeligt konkurrenceforvridende. Virksomheden Westervelt har indsendt en rapport fra Forest Research (33), der vurderede risikoen for indirekte ændringer i anvendelse af træ (IWUC) (34). Rapporten konkluderede, at IWUC i det sydøstlige USA er små, fordi der fortsat forventes et stort overskud af biomasse, og fordi nye træpillefabrikker har begrænset kapacitet til at betale for træ i forhold til den aktuelle behandlingskapacitet.

|

|

(42)

|

International Trade Administration (ITA) under USA's handelsministerium har fremlagt handelsdata om USA's eksport af træpiller. ITA har ikke draget konklusioner af dataene, men har henvist til et blokindlæg fra cheføkonomen for US Department of Agriculture, der understreger de positive økonomiske virkninger af træpilleproduktion.

|

|

(43)

|

Tre interessenter har fremført, at støtten til Drax-biomassekonverteringsprojektet vil føre til overkompensation og markedsfordrejninger på træfibermarkedet. Renewable Energy Systems Ltd (RES) har gjort gældende, at driftsparametrene for kraftværket var undervurderede, og de har særligt henvist til nettobelastningsfaktoren. Virksomheden har anbefalet indførelsen af en tilbagebetalingsklausul og et loft over, hvor mange MWh der udbetales støtte til. RES har også fremført, at en udbudsprocedure kunne have sænket den aftalte pris.

|

|

(44)

|

Fern har afgivet indlæg på vegne af syv organisationer (35), der har anført, at de lave skøn, der anvendes for belastningsfaktoren, og de høje skøn for udgifterne til brændsel fører til overkompensation. Det er desuden i disse indlæg blevet påpeget, at Drax-biomassekonverteringsprojektet på grund af sin størrelse kan fordreje træfibermarkedet. I disse indlæg er også erklæringerne om CO2-besparelser fra det anmeldte projekt blevet anfægtet.

|

|

(45)

|

Fern har desuden med henvisning til data fra konsulentbureauet RISI påpeget, at priserne i det sydlige USA fra 2011 til 2015 steg med 27 % for blødt træ og med 56 % for hårdt træ. Ferns indlæg indeholder citater fra en markedsanalyse udført af den uafhængige konsulentvirksomhed FORISK (36). Udgangspunktet for denne analyse var, at den globale efterspørgsel fra træpilleindustrien vil stige fra 10,6 til 25 mio. ton pr. år i perioden fra 2014 til 2019, og analysen tog ikke virkningen af restprodukter fra savværk i betragtning. Endelig konkluderede analysen, at prisen på rod (37) i det sydøstlige USA kunne stige med 30-40 %.

|

|

(46)

|

I et særskilt indlæg har Biofuelwatch gentaget, at støtten til Drax-biomassekonverteringsprojektet på grund af en undervurderet belastningsfaktor og overvurderede udgifter til brændsel ville føre vil overkompensation. I dette indlæg blev det også fremført, at det anmeldte projekt, på grund af sin størrelse, ville fordreje markedet i det sydøstlige USA og i Sydamerika, hvor Drax ville anskaffe ca. 16 % af sit brændsel, og risikoen for landtilegnelse i forbindelse med dårligt regulerede operationer blev også nævnt.

|

|

(47)

|

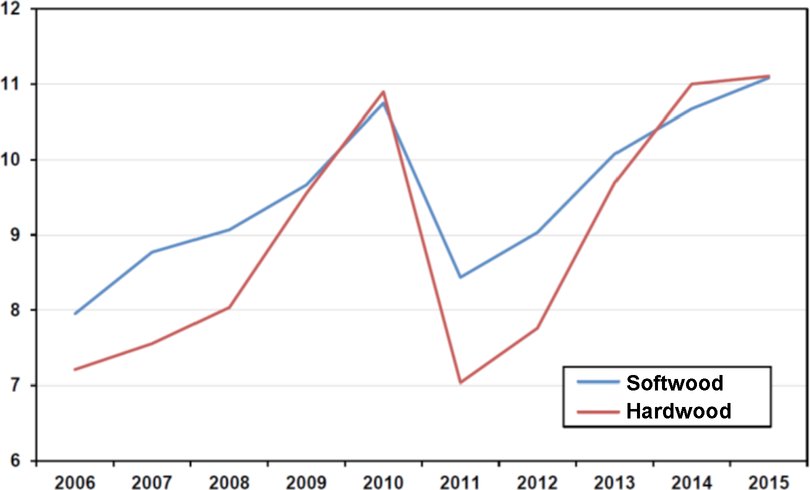

Tre interessenter (38) har støttet det synspunkt, at Drax-biomassekonverteringsprojektet kan fordreje konkurrencen på råstofmarkedet for træfibre. AFPA er på baggrund af en undersøgelse af den uafhængige konsulentvirksomhed RISI fremkommet med tal for den anslåede træpilleproduktionen og eksport i det sydøstlige USA. Træpilleeksporten til Den Europæiske Union steg fra 1,8 til 4,5 mio. ton pr. år i perioden fra 2012-2015. I henhold til prognoser fra RISI vil eksporten stige yderligere til 10,6 mio. ton pr. år i 2019. Figur 1 viser den anslåede træpilleproduktion i USA.

Figur 1

Anslået træpilleproduktion i USA (mio. short ton; kilde: RISI).

|

|

(48)

|

Ifølge AFPA stiger priserne på rod i det sydøstlige USA allerede på grund af stigningen i træpilleproduktionen. Figur 2 viser de aftalte priser for råtræ i det sydøstlige USA for perioden 2006 til 2015, der er indsendt af AFPA.

Figur 2

Pris på rod af råtræ i det sydøstlige USA (USD/tråd, kilde: RISI).

|

|

(49)

|

RISI-undersøgelsen indeholder også en deltaljeret opgørelse over udgifterne til produktion af træpiller i det sydøstlige USA (39) og til eksport af dem til Det Forenede Kongerige. På baggrund af disse data har RISI skønnet, hvor meget støttemodtageren maksimalt kan betale for træfibre under en CFD-aftale. Et kraftværk, der får en aftalt CFD-pris på 105 GBP/MWh, kan betale op til 275 USD pr. ton træpiller. Når der tages højde for transport, produktion og fældning, vil det sige 57,9 USD pr. ton rod, hvilket vil være mere end 4,7 gange så meget som den gennemsnitlige pris for rod. Støttemodtageren vil derfor for så vidt angår prisen være i stand til at skubbe andre brugere af træfibre til side.

|

|

(50)

|

RISI vurderede desuden, at sammensætningen af træpiller fra det sydlige USA er 64 % råtræ fra blødt træ, 12 % råtræ fra hårdt træ, 12 % restprodukter fra savværker og 12 % skovbiomasse, dvs. skovaffald eller restprodukter fra fældning, som er for småt til, eller hvor kvaliteten er for dårlig til, at de kan anvendes til råtræ. Træpillerne vil derfor primært blive produceret af materialer, som andre industrier også anvender.

|

|

(51)

|

Graphic Package International Inc. (GPII) har ligeledes rapporteret, at træ, der anvendes til produktion af træpiller i det sydøstlige USA, primært er råtræ i rundtræstørrelse og restprodukter fra savværker, og at skovaffald kun udgør en lille del, under 20 %, af den samlede mængde træ, der er behov for. Det forventes, at træ- og papirindustriens forbrug af træfibre i det sydlige USA vil stige fra 170 mio. metriske ton i tørvægt i 2014 til 182 mio. ton i 2019, dvs. en vækst på ca. 1,4 % pr. år.

|

|

(52)

|

GPII har med henvisning til data fra konsulentvirksomheden Forest2Market endvidere tilføjet, at træpilleindustriens øgede anvendelse af træfibre får prisen på rod til at stige i det sydøstlige USA. GPII har rapporteret, at prisen på rod for råtræ i det sydlige USA i gennemsnit steg med 11 % i 2013 og med 10 % i 2014.

|

|

(53)

|

GPII har tilvejebragt kort med eksisterende og planlagte træpillefabrikker i nærheden af to af virksomheden fabrikker, hvor der produceres pap. Nogle fabrikker til fremstilling af råtræ, papir og træprodukter er lukket i det berørte område, men træpillefabrikkerne repræsenterer mere end det antal fabrikker til fremstilling af råtræ, papir og træprodukter, der er lukket. GPII mener derfor, at disse træpillefabrikker vil medføre yderligere fordrejninger.

|

|

(54)

|

Endelig har GPII også indgivet en undersøgelse (40), der er finansieret af det amerikanske landbrugsministerium (USDA), om virkningerne af træpilleeksport på træfiberpriserne i det sydøstlige USA. I henhold til den rapport vil der i perioden fra 2016 til 2017 blive anvendt 40 mio. green short tonnes (GST), svarende til 16,9 metriske ton tørvægt, til bioenergi i det sydlige USA, inklusive 8,4 mio. ton træpiller. På denne baggrund peger den økonomiske model Drax Power Limited i retning af, at prisen på rod for nogle trætyper, dvs. fyrretræ, der ikke er savværkstømmer, kunne stige til mere end det dobbelte.

|

|

(55)

|

Westrock, der henviser til RISI-undersøgelsen, har også bemærket, at andelen af restprodukter fra skovbiomasse i træpiller fra det sydlige USA ikke vil være større end 12 %. På baggrund af RISI-undersøgelsen Westrock desuden anført, at træpilleproducenters forbrug af træfibre forventes at stige med 14 % frem til 2019. I samme periode forventes den samlede forsyning af træfibre at stige med kun 2,0 % om året. Dette kan medføre en betydelig stigning i prisen på rod, hvilket vil skade de traditionelle træindustrier.

|

4. BEMÆRKNINGER FRA DET FORENEDE KONGERIGE

|

(56)

|

Som svar på afgørelsen om at indlede en formel undersøgelse, har Det Forenede Kongerige indgivet ajourførte oplysninger om driftsparametrene for Drax-biomassekonverteringsenheden. Den gennemsnitlige belastningsfaktor blev forøget fra 70,5 % til 78 %. Det Forenede Kongerige har redegjort for, at Drax-kraftværkets skønnede tilgængelighed afspejler erfaringer fra en lignende enhed, der blev konverteret til biomasse, og at den blev understøttet af uafhængig rådgivning. Det Forenede Kongerige har imidlertid øget den planlagte driftstid for kraftværket, hvis det var teknisk muligt, til 93,3 % af den tilgængelige tid på et år fra 84,1 %. Dette var resultatet af at fjerne de lave nettobelastningsfaktorer, der blev indregnet i lyset af eventuelle begrænsninger på leveringen af brændsel. Denne fjernelse afspejler den øgede tillid til at kunne købe tilstrækkelige mængder træpiller og til at kontrollere risikoen for ved slutningen af kraftværkets levetid at stå tilbage med for meget biomasse.

|

|

(57)

|

Det Forenede Kongerige har endvidere gennemgået den anslåede termiske virkningsgrad ved konvertering til biomasse på Drax-enheden, hvilket bekræfter det tidligere skøn om en termisk virkningsgrad på 38,6 %, fordi det afspejler erfaringerne fra biokonverteringsprojekter, der understøttes af den uafhængige rådgivning til Drax.

|

|

(58)

|

Det Forenede Kongerige har også indleveret en ajourført opgørelse over udgifter til brændsel. De gennemsnitlige udgifter til brændsel anslås nu til 8,18 GBP/GJ i forhold til 8,40 (41) GBP/GJ. De nye anslåede udgifter til brændsel tager ekstra træpilleaftaler, optimering af nogle brændselsrelaterede udgifter og ændringer i makroøkonomiske variabler i betragtning. Det Forenede Kongerige bemærker navnlig, at spotmarkedet for træpiller ikke har tilstrækkelig likviditet til, at store biomassekonverteringsanlæg kan være afhængige af det.

|

|

(59)

|

Priser baseret på langfristede forsyningsaftaler om træpiller er sædvanligvis højere end spotprisen. I de ajourførte oplysninger er brændstofudgifterne nu baseret på det vægtede gennemsnit ved eksisterende langfristede aftaler, der udgør ca. 77 % af behovet for træpiller, langfristede aftaler, der endnu ikke er indgået, og som udgør ca. 15 % af behovet for træpiller, og de anslåede spotpriser, der udgør ca. 7 % af behovet for træpiller. Udgifter til håndtering af brændstof, f.eks. havneudgifter i Det Forenede Kongerige, lagring, udgifter til bæredygtighed, risikosikring og fremmed valuta, er anslået til 1,49 GBP/GJ. Udgifter til biomassetræpiller leveret til en havn i Det Forenede Kongerige beløber sig således til […] GBP/GJ minus […] GBP/GJ lig med […] GBP/GJ. Dette vil afspejle udgifter til træpiller på 181 USD pr. ton (inklusive udgifter til forsikring og fragt (CIF)). Det Forenede Kongerige forklarede desuden, at prisen er i overensstemmelse med de udgifter, som amerikanske leverandører har oplyst, og som ligger i størrelsesorden 6,27 GBP/GJ to 8,24 GBP/GJ (ifølge skøn fra det uafhængige konsulentbureau, Ricardo Energy & Environment).

|

|

(60)

|

Det Forenede Kongerige har understreget, at de anslåede driftsparametre for Drax-kraftværket er solide, fordi de er blevet bekræftet at uafhængige eksperter (42). Det Forenede Kongerige har desuden påpeget, at de tre driftsparametre ikke er forbundne. Det er derfor usandsynligt, at der vil forekomme store udsving på samme tid i det stigende overskud over en periode på 20 år.

|

|

(61)

|

Ifølge Det Forenede Kongerige påvirkede disse udviklinger i høj grad Drax-biomassekonverteringsprojektets rentabilitet. Det anslåede IRR er nu [4-12] % af det reelle afkast før skat baseret på velfunderede parametre, og det ligger inden for de kritiske afkast.

|

|

(62)

|

Det Forenede Kongerige har bekræftet, at støttemodtageren ikke vil købe træfibre fra gamle vækstskove. I overensstemmelse med kravene i Det Forenede Kongeriges standardforskrifter for tømmer vil træ udelukkende komme fra fungerende skove, der forvaltes aktivt og på en bæredygtig måde.

|

|

(63)

|

For så vidt angår støttemodtagerens hensigt om at købe træpiller fra Sydamerika har Det Forenede Kongerige præciseret, at det materiale, der bliver købt i Brasilien, vil komme fra en enkelt virksomhed, der er baseret i den sydlige stat Rio Grande do Sul. Nogle af de overskydende træfibre vil blive brugt til at producere træpiller. Det materiale, der skal indkøbes, vil enten være certificeret af Forest Stewardship Councils (FSC) system til skovforvaltning eller certificeret som FSC-kontrolleret træ, og træpillevirksomheden har FSC-certificering for kontrol af leverandørkæden. Det Forenede Kongerige har bekræftet, at virksomheden og driften af den er blevet revideret uafhængigt for at sikre, at den opfylder Det Forenede Kongeriges bæredygtighedskrav og juridiske krav for biomasse.

|

|

(64)

|

For så vidt angår AFPA-dataene om sammensætningen af træpiller, har Det Forenede Kongerige redegjorde for, at træfibre, der stammer fra skovbrug, udgør lidt over 80 % af det amerikanske inputmateriale til træpiller. Det Forenede Kongerige bemærker, at dette tal er i overensstemmelse med data fra RISI, når der anvendes sammenlignelige definitioner for de forskellige typer træ.

|

|

(65)

|

Det Forenede Kongerige har også leveret data om den relative størrelse af den amerikanske træpilleindustri. I henhold til en analyse foretaget af Forest2Market (43) er skovopgørelsen steget med næsten 1,2 mia. ton fra 2000 til 2014. Eksportindustrien for træpiller i det pågældende område steg fra nul til 3,6 mio. ton fra 2008 til 2014. Dette udgør 0,3 % af den samlede opgørelse over råtræ fra fyrretræer i det sydlige USA og 0,09 % af den samlede opgørelse over fyrretræer, dvs. råtræ og savværkstømmer.

|

|

(66)

|

Drax-biomassekonverteringsenhedens behov for træfibre på 2,4 mio. ton træpiller udgør 0,2 % af den samlende opgørelse over råtræ af hårdt træ og 0,06 % af den samlede opgørelse over hårdt træ, dvs. råtræ og savværkstømmer. Den samlede fjernelse af træfibre for alle forbrugere i det sydlige USA var i 2014 på 250,2 mio. ton eller 3,3 % af den samlede skovopgørelse.

|

|

(67)

|

Med hensyn til placeringen af træpillefabrikkerne (jf. indlæg fra GPII) har Det Forenede Kongerige anført, at de nye træpillefabrikker skal være placeret i områder, hvor de ikke konkurrerer direkte med andre brugere af råstoffer af træ for at sikre finansieringen af opførelsen af disse anlæg. Det Forenede Kongerige har under henvisning til en rapport udarbejdet af konsulentvirksomheden Forest2Market (44) anført, at placeringen af træpresserne afhænger af en række faktorer såsom efterspørgsel, der ikke imødekommes, incitamenter til økonomisk udvikling, skattelempelser, fiberforsyning og -pris, afstand til fiberforsyning og til jernbaneinfrastruktur, der er forbundet til en havn med stor dybde. Rapporten viser, at 61 % af træpillepresserne i det sydlige USA ligger mere end 30 mil fra en konkurrent. Samme rapport konkluderede desuden, at alle de undersøgte træpillefabrikker ligger inden for 65 miles fra en konkurrent. Ifølge rapporten er det almindelig praksis også for andre brugere af træfibre, der, før i tiden, ikke har været aktive uden nogen anden form for konkurrence. Samtidig er 72 % af eksporten fra de træpillefdabrikker, som Forest2Market undersøgte, beliggende inden for 65 miles af et lukket anlæg, hvilket betyder, at eksport fra træpillefabrikker er beliggende i nærheden af lukkede anlæg.

|

|

(68)

|

Med henvisning til undersøgelserne af FORISK og USDA, der kobler den øgede anvendelse af biomasse sammen med højere priser på rod, har Det Forenede Kongerige gjort gældende, at prognoserne vedrørende træpilleproduktion er overvurderede. USDA-undersøgelsen, der er fremlagt af GPII, forudsætter for eksempel en efterspørgsel på over 40 mio. GST træfibre i den sydlige kystnære del af USA inden 2017, hvilket er en stigning fra ca. 20 mio. GST i 2015. Dette vil betyde, at der alene i den sydlige kystnære del af USA bliver produceret ca. 18 mio. ton træpiller inden 2017. Dette er betydeligt højere end vurderingen fra FORISK på 11,6 mio. ton inden 2019. Desuden er der ikke taget højde for andre faktorer såsom den øgede tilgængelighed af restprodukter.

|

|

(69)

|

Med hensyn til påstandene om støttemodtagerens evne til at betale for træfibre har Det Forenede Kongerige bemærket, at skønnene fra RISI ikke tager højde for den ajourførte aftalte pris på 100 GBP/MWh i stedet for 105 GBP/MWh og nogle ekstra brændstofrelaterede udgifter. De ajourførte brændstofudgifter for den første enhed er på 8,18 GBP/GJ. Udgifter til biomassepiller udgør […] GBP/GJ, mens andre brændstofrelaterede udgifter, dvs. udgifter til brug af havne, jernbanetransport, lagring, bæredygtighedscertificering, risikoafdækning og fremmed valuta, beløber sig til […] GBP/GJ (jf. betragtning 51 herover). Det Forenede Kongerige mener, at dette tal er inden for det prisinterval for træpilleleverandører, som den uafhængige konsulentvirksomhed Ricardo Energy & Environment har skønnet til mellem 6,27-8,24 GBP/GJ.

|

|

(70)

|

Det Forenede Kongerige har fremført, at andre faktorer, heriblandt lavere forsyning af restprodukter fra savværker efter sammenbruddet af boligmarkedet, bidrog til den nylige stigning i de registrerede priser på rod. For at underbygge dette argument, har Det Forenede Kongerige fremført, at der ikke er nogen synlig korrelation mellem ændringen i pris på rod for fyrretræer eller hårdt træ forekomsten af en betydelig træpilleproduktion.

|

|

(71)

|

Det Forenede Kongerige har også anført, at der handles begrænsede mængder industritræ fra USA til Den Europæiske Union. I 2013 eksporterede USA ca. 3,3 mio. grønne ton (45) til det europæiske kontinent ud af en samlet produktion på ca. 270 million grønne ton industrielt rundtræ. Til sammenligning importerede Den Europæiske Union i 2013 ca. 31 mio. grønne ton rundtræ og 15 mio. grønne ton træflis og savsmuld, primært fra andre europæiske lande. Afhængigheden af ikke-energi råstoffer, der bliver eksporteret fra USA til Den Europæiske Union, er således begrænset.

|

5. VURDERING AF FORANSTALTNINGEN

|

(72)

|

I henhold til traktatens artikel 107, stk. 1, er en foranstaltning statsstøtte, når den »ydes ved hjælp af statsmidler under enhver tænkelig form [og] fordrejer eller truer med at fordreje konkurrencevilkårene ved at begunstige visse virksomheder eller visse produktioner (…) i det omfang den påvirker samhandelen mellem medlemsstaterne«.

|

|

(73)

|

I henhold til indledningsafgørelsen vil støttemodtageren (Drax Power Limited) modtage driftsstøtte i form af en variabel præmie fra en statsejet CFD-modpart til den elektricitet, der produceres af den konverterede enhed. Foranstaltningen tilgodeser den udvalgte støttemodtagers produktion af elektricitet fra vedvarende energikilder (i dette tilfælde biomasse). Der foregår en omfattende handel med el mellem medlemsstaterne. Den anmeldte foranstaltning kan derfor fordreje konkurrencen på elmarkedet og påvirke samhandelen mellem medlemsstaterne. Desuden vil kraftværket konkurrere om biomassebrændsel på råvaremarkedet, fordi størstedelen af de træpiller, der er behov for til Drax-enheden, på grund af manglende tilstrækkelige lokale skovressourcer bliver importeret udefra (jf. betragtning 11 herover).

|

|

(74)

|

Kommissionen konkluderer, at den anmeldte foranstaltning udgør statsstøtte som omhandlet i traktatens artikel 107, stk. 1 (46).

|

5.1. Støttens lovlighed

|

(75)

|

På baggrund af oplysningerne fremlagt af Det Forenede Kongerige bemærker Kommissionen, at der endnu ikke er truffet nogen endelig investeringsafgørelse, og at der ikke vil ske nogen udbetalinger, før der er opnået godkendelse af statsstøtten. Kommissionen mener derfor, at Det Forenede Kongerige har opfyldt sine forpligtelser i henhold til traktatens artikel 108, stk. 3.

|

5.2. Støttens forenelighed

|

(76)

|

Kommissionen bemærker, at den anmeldte foranstaltning har til formål at fremme produktion af el fra vedvarende energikilder, nemlig fast biomasse. Den anmeldte foranstaltning falder ind under retningslinjerne for statsstøtte til miljøbeskyttelse og energi 2014-2020 (miljøretningslinjerne) (47). Kommissionen har derfor vurderet den anmeldte foranstaltning i henhold til de generelle bestemmelser om forenelighed i afsnit 3.2 i miljøretningslinjerne og i henhold til de specifikke forenelighedskriterier for driftsstøtte, der ydes til elektricitet fra vedvarende energikilder, i henhold til afsnit 3.3.2.1 i miljøretningslinjerne.

|

5.2.1. Almindelig interesse

|

(77)

|

Kommissionen bemærker, i overensstemmelse med konklusionen i indledningsafgørelsen, at formålet med den anmeldte foranstaltning er at hjælpe Det Forenede Kongerige med at nå de mål for vedvarende energi (48) og for nedbringelse af CO2, der er fastsat som led i EU's 2020-strategi (49). Som beskrevet i betragtning 9 og i overensstemmelse med punkt 30, 31 og 33, litra a), i miljøretningslinjerne har Det Forenede Kongerige udtrykkelig vurderet CO2-besparelserne og den produktionskapacitet fra vedvarende energi, der forventes fra det anmeldte projekt. Kommissionen finder, at den anmeldte støtteforanstaltning er rettet mod et mål af fælles interesse i overensstemmelse med traktatens artikel 107, stk. 3, litra c).

|

|

(78)

|

En række miljøorganisationer har udtrykt bekymring for de miljømæssige virkninger af det anmeldte projekt. Det Forenede Kongerige har bekræftet, at den anmeldte støtte kun ydes til biomasse i henhold til punkt 19.6 i miljøretningslinjerne. Kommissionen minder om, at den anmeldte støtte vil hjælpe Det Forenede Kongerige med at nå Unionens klima- og energimål for 2020. Desuden påpeger Kommissionen, at de træpiller, der skal anvendes på Drax-biomassekonverteringsanlægget, skal overholde Det Forenede Kongeriges egne bæredygtighedskriterier, herunder en nedre grænse for CO2-besparelser, der udregnes for hele kraftværkets levetid. Det Forenede Kongeriges bæredygtighedskriterier indeholder også bestemmelser, der har til formål at forebygge negative miljømæssige virkninger, såsom tab af biodiversitet.

|

5.2.2. Behov for offentlig intervention, incitamentvirkning og støttens formålstjenlighed

|

(79)

|

Kommissionen konkluderede i indledningsafgørelsen, at den anmeldte støtte er nødvendig, at den har en incitamentvirkning, og at det er et formålstjenligt instrument. Under særlig henvisning til punkt 38, 107 og 115 i miljøretningslinjerne bemærker Kommissionen, at markedssvigt, dvs. når energiprisen ikke fuldstændigt omfatter alle eksterne virkninger fra anvendelsen af fossile brændstoffer, ikke i tilstrækkelig grad afhjælpes af den eksisterende politiske ramme, og at biomassekonverteringsprojektet i henhold til vurderingen i denne afgørelse ikke ville være økonomisk bæredygtigt uden driftsstøtten.

|

|

(80)

|

Med henvisning til punkt 49 og 58 i miljøretningslinjerne har Det Forenede Kongerige vist, at LCOE fra den konverterede Drax-enhed ligger et godt stykke over den forventede markedspris for el, og Det Forenede Kongerige har fremlagt en økonomisk analyse, der påviser, at i henhold til vurderingen vil det anmeldte projekts IRR være negativ uden støtten. Under disse omstændigheder vil markedsaktører ikke være interesserede i at investere i Drax-biomassekonverteringsprojektet. Den anmeldte støtte vil derfor ændre støttemodtagerens adfærd. Det Forenede Kongerige har bekræftet, at støttemodtageren skal indsende ansøgninger, og at disse ansøgninger skal være indsendt før påbegyndelsen af arbejdet på det anmeldte projekt, i overensstemmelse med punkt 51 i miljøretningslinjerne.

|

|

(81)

|

Under henvisning til punkt 40 og 116 i miljøretningslinjerne har Det Forenede Kongerige vist, at den anmeldte støtte er et passende instrument. Som forklaret i indledningsafgørelsen ligger LCOE over den forventede markedspris for el, og den forventede IRR vil være negativ uden statsstøtten. Med henblik på at afhjælpe de utilstrækkelige indtægter til at finansiere konverteringen til biomasse i en enhed på Drax-kraftværket, har Det Forenede Kongerige til hensigt at yde statsstøtte, der er specifikt målrettet, og som imødekommer projektets behov, uden at overskride det kritiske afkast. Det anmeldte projekt blev udvalgt blandt flere andre for at nå Unionens mål for vedvarende energi (50) gennem tildeling af driftsstøtte i form af CFD. Kommissionen konkluderede i sin afgørelse i sag SA.36196 (2014/N), Det Forenede Kongerige, reform af elektricitetsmarkedet — Aftale om difference for vedvarende energi C(2014) 5079 final) (51), at CFD er et passende instrument til at opfylde mål af fælles interesse.

|

|

(82)

|

Kommissionen konkluderede derfor, at den anmeldte støtte til det anmeldte projekt er nødvendig, at den har en incitamentvirkning, og at den tildeles ved hjælp af et formålstjenligt instrument.

|

5.2.3. Proportionalitet

|

(83)

|

Kommissionen minder om, at Det Forenede Kongerige for sådanne biomasseprojekter, baseret på en afkastningsgrad på 10 %, beregnede LCOE til mindst 105 GBP/MWh (52). Kommissionen anser derfor LCOE for passende for denne projekttype, fordi omkostningerne allerede er bekræftet i tidligere afgørelser (53). Det Forenede Kongerige har påvist, at den anmeldte støtte for hver energienhed ikke overskrider differencen mellem LCOE og den forventede markedspris for el, som den aftalte pris, og at den afspejler markedsprisen plus præmien, der er sat til 100 GBP/MWh, ikke overskrider LCOE (54). Det Forenede Kongerige desuden bekræftet, at den anmeldte støtte vil fortsætte, indtil investeringen er afskrevet i henhold til almindelige regnskabsregler, og at den anmeldte støtte ikke kumuleres med nogen anden støtte.

|

|

(84)

|

Det reelle kritiske afkast for det anmeldte projekt er på mellem 8,8 % og 12,7 % før skat (55), hvilket Kommissionen accepterede i sin indledningsafgørelse. Dette var i overensstemmelse med de afkast, som Kommissionen tidligere havde godkendt for biomasseprojekter i Det Forenede Kongerige (56). Kommissionen vil i denne afgørelse vurdere, om IRR for projektet overholder det kritiske afkast.

|

|

(85)

|

I indledningsafgørelsen udtrykte Kommissionen tvivl om, hvorvidt statsstøtten på baggrund af en følsomhedsanalyse fremlagt af Det Forenede Kongerige (57) ville føre til overkompensation. Det reelle IRR før skat ville være steget med ca. 4,7 % til mere end 15,6 %, hvis den termiske virkningsgrad og belastningsfaktoren blev øget med 5 % og udgifterne til brændstof faldt med 5 %. Kommissionen påpegede usikkerheden i disse antagelser og navnlig den lavere belastningsfaktor i løbet af nogle af driftsårene, der skyldes logistiske problemer med leveringen af træpiller, samt omkostningsniveauet til brændstof (eftersom forsyningsaftaler ikke dækker alle biomasseenhedens forsyningskrav).

|

|

(86)

|

Efter indledningsafgørelsen fremlagde Det Forenede Kongerige ajourførte oplysninger om det anmeldte projekt, og det fremlagde navnlig reviderede og ajourførte driftsparametre. På baggrund af de ajourførte oplysninger er IRR for det anmeldte projekt nu ca. [4-12] % før skat, hvilket er i overensstemmelse med det kritiske afkast.

|

|

(87)

|

Som beskrevet i betragtning 11 fjernede Det Forenede Kongerige de lave nettobelastningsfaktorer, der var medtaget, og øgede den gennemsnitlige nettobelastningsfaktor fra 71 % til 78 % i henhold til indledningsafgørelsen. Det Forenede Kongerige begrundede den nye belastningsfaktor med en sammenligning med andre lignende kraftværker. Kommissionen bemærker, at stigningen er større end den antagede stigning i følsomhedsanalysen, og at den anslåede belastningsfaktor på 78 % er i overensstemmelse med, hvad der er registreret på sammenlignelige kraftværker (58).

|

|

(88)

|

Revisionen af belastningsfaktoren vedrører også betænkeligheder fremsat af tredjeparter om beregningen af den lave belastningsfaktor (59). RES Ltd har gjort gældende, at resultatet af en udbudsproces kunne have været, at der var behov for et lavere støttebeløb baseret på de overordnede erfaringer med udbudsprocesser (60). Kommissionen bemærker, at en udbudsproces ikke er påkrævet, og at den aktuelle foranstaltning ikke fører til overkompensation.

|

|

(89)

|

For så vidt angår udgifter til brændsel anerkender Kommissionen, som anført i indledningsafgørelsen, at træpilleforsyningen til det anmeldte projekt primært er sikret gennem langtidskontrakter, hvor priserne kan være højere end spotpriserne. Kommissionen påpeger imidlertid, at der fortsat hersker nogen usikkerhed, idet de eksisterende forsyningsaftaler på tidspunktet for vedtagelsen af indledningsafgørelsen ikke omfattede hele det anmeldte projekts behov for forsyninger.

|

|

(90)

|

Det Forenede Kongerige har redegjort detaljeret for udgifter til brændsel til en tilstrækkelig forsyning af træpiller og har ajourført de anslåede udgifter til brændsel. Udgifterne til brændsel blev reduceret fra 8,40 USD/GJ til 8,18 USD/GJ, hvilket er over de 5 % i følsomhedsanalysen på 8,23 USD/GJ. Det Forenede Kongerige har fremført, at de anslåede udgifter til brændsel nu i højere grad er baseret på langtidskontrakter, der imødekommer det meste af behovet for træpiller, og overslag for efterfølgende forsyningsaftaler samt fremtidige spotpriser (61).

|

|

(91)

|

Den af Det Forenede Kongerige fremlagte dokumentation omfattede desuden en detaljeret redegørelse for de vigtigste udgiftselementer i Drax-biomassekonverteringsenhedens forsyningskæde, herunder brændstofrelaterede udgifter såsom brug af havne, jernbanetransport, lagring, bæredygtighedscertificering, risikoafdækning og fremmed valuta. Ifølge uafhængige eksperters udtalelser, som Det Forenede Kongerige også har fremlagt, ligger de anslåede gennemsnitlige udgifter til brændsel for Drax-biokonverteringsenheden inden for amerikanske træpilleleverandørers prisinterval (62). De ajourførte brændstofudgifter afspejler en træpillepris (CIF) på 181 USD pr. ton, hvilket også er i overensstemmelse med vurderingen fra RISI (63).

|

|

(92)

|

For at understøtte påstanden om den termiske virkningsgrad har Det Forenede Kongerige fremlagt data, der viser, at den termiske virkningsgrad for denne type biomassekonverteringsprojekt ville stige med ca. 38 % til 39 %. Kommissionen bemærker, at der ikke er blevet fremført nogen specifikke betænkeligheder i denne henseende i indledningsafgørelsen, og den mener, at effektivitetsgraden er i overensstemmelse med den almindelige effektivitetsgrad, der er registreret på sammenlignelige værker (64).

|

|

(93)

|

Endelig er IRR for det anmeldte projekt ændret som følge af en række faktorer, herunder mistet støtte ét år, fordi den foreslåede investeringsaftale udløber den 31. marts 2027, uanset hvornår foranstaltningen træder i kraft, og også på grund af ugunstige udviklinger i valutakurserne. Denne IRR er derfor højere end de 4,7 %, der blev vurderet i den oprindelige anmeldelse til Kommissionen. Differencen skyldes de reviderede skøn af værkets driftsparametre.

|

|

(94)

|

I lyset af ovenstående forhold finder Kommissionen, at den anslåede IRR for det anmeldte projekt er baseret på velfunderede vurderinger af værkets udgifter og driftsparametre. Den anslåede IRR er desuden inden for de kritiske afkast, der er krævet for denne projekttype. Støtten fører således ikke til overkompensation, og den er forholdsmæssig med hensyn til at opfylde målet af fæles interesse.

|

5.2.4. Forebyggelse af uforholdsmæssig negativ påvirkning af konkurrencen og samhandelen

|

(95)

|

Kommissionen skal ved vurdering af statsstøtteforanstaltnings kompatibilitet fastlægge »de negative virkninger i form af fordrejning af konkurrencevilkårene og påvirkning af samhandelen mellem medlemsstaterne være begrænset og opvejes af støttens positive virkning i kraft af bidraget til målet af fælles interesse« (65).

|

|

(96)

|

Med hensyn til punkt 94, 95 og 96 i miljøretningslinjerne konkluderer Kommissionen, at den anmeldte foranstaltning ikke medfører åbenlyst negative virkninger, fordi støtten er forholdsmæssig og ikke udelukkende fører til flytning af aktiviteten uden miljøvirkninger. Støtten vil bidrage til konverteringen af Drax-enheden fra kul til biomasse og øge procentdelen af vedvarende energi i Det Forenede Kongerige (66).

|

|

(97)

|

Med henblik på at vurdere de negative virkninger af støtteforanstaltningen, fokuserer Kommissionen på de fordrejninger, der følger af den forudsigelige indvirkning, som støtten ville have på konkurrencen på de berørte produktmarkeder og på, hvor de økonomiske aktiviteter gennemføres (67).

|

5.2.4.1. Negative virkninger på elmarkedet

|

(98)

|

Da støtten ydes til produktion af el fra vedvarende energikilder, er det berørte produktmarked elmarkedet. Få så vidt angår punkt 89 i retningslinjerne for statsstøtte til miljøbeskyttelse og energi anfører Kommissionen to primære former for potentiel fordrejning forårsaget af støtte, nemlig fordrejning af produktmarkeder og virkninger med hensyn til placering.

|

|

(99)

|

For så vidt angår punkt 101 i retningslinjerne for statsstøtte til miljøbeskyttelse og energi bemærker Kommissionen, at projektet omhandler opdatering af en enhed i et eksisterende kulfyret kraftværk. Eftersom projektet omhandler konvertering af et eksisterende kraftværk, giver det ikke støttemodtageren yderligere produktionskapacitet på elmarkedet. Foranstaltningen vil derfor ikke øge støttemodtagerens andel af produktionsmarkedet.

|

|

(100)

|

Kommissionen minder desuden om, at elproduktionskapaciteten på Drax-biomassekonverteringsenheden svarer til ca. 1,1 % af Det Forenede Kongeriges marked for elproduktion. Foranstaltningen vil derfor ikke have nogen negativ virkning i form af en styrkelse af støttemodtagerens markedsstyrke.

|

|

(101)

|

For så vidt angår punkt 94-96 i retningslinjerne for statsstøtte til miljøbeskyttelse og energi finder Kommissionen ikke, at projektet omfatter flytning af aktiviteten, og det vil ikke have en stor indvirkning på konkurrencen på Det Forenede Kongeriges elproduktionsmarked. Kommissionen finder derfor, at foranstaltningen ikke vil have nogen betydelig indvirkning på konkurrencen på elmarkedet. Den anmeldte støtte vil desuden — på grund af den forbindelsesniveauet i Det Forenede Kongerige — ikke påvirke handelsvilkårene på det indre elektricitetsmarked negativt.

|

|

(102)

|

Kommissionen udtrykte i indledningsafgørelsen tvivl om, hvorvidt det anmeldte projekt fordrejer konkurrencen på træpillemarkedet og længere oppe på råstofmarkedet i et sådant omfang, at det strider mod den fælles interesse. På baggrund af dette individuelt anmeldte projekts særlige karakteristika udvidede Kommissionen analysen til at omfatte de indirekte virkninger på inputmarkedet, der i dette tilfælde er sekundære markeder (se herunder).

|

5.2.4.2. Negative virkninger på træpillemarkedet

|

(103)

|

Kommissionen bemærker for det første, at Drax-enheden, som projektet omhandler, kun vil kunne anvende industrielle træpiller som brændsel. Nogle kraftværker vil eventuelt være i stand til delvis at erstatte træpiller med andet brændsel, men det forventes imidlertid, at Drax-enheden vil kunne erstatte træpiller med noget andet produkt på grund af enhedens udformning. Med henblik på yderligere at analysere omfanget af den tildelte støttes fordrejning af konkurrencen og handelen i forbindelse med den elektricitet, der produceres af den konverterede Drax-enhed, er det industrielle træpillemarked det korrekte produktmarked.

|

|

(104)

|

Kommissionen finder i overensstemmelse med indledningsafgørelsen på baggrund af handelskanaler, omfanget af import til Unionen og markedsvæksten de seneste år, i forbindelse med vurdering af markedsfordrejninger, at træpillemarkedet ikke er begrænset til en enkelt medlemsstat eller Den Europæiske Union, men at det skal anses for et internationalt marked. Dette bekræftes af den store mængde træpiller, der importeres oversøisk for at forsyne Drax-enheden med træpiller, og det er i overensstemmelse med konklusionerne i sag SA.38762 (2014/N).

|

|

(105)

|

Kommissionen bemærker, at det meste af træpilleforsyningen i øjeblikket leveres i henhold til individuelt forhandlede langtidskontrakter. Markedshindringer for nye produktionsanlæg forekommer desuden at være lave. Den nylige stigning i produktionskapaciteten af træpiller både i det sydøstlige USA og i Unionen (68) understøtter denne iagttagelse samt Drax-enhedens indgåelse af langtidskontrakter for at sikre forsyninger til enheden.

|

|

(106)

|

For så vidt angår tidligere tendenser bemærkes det desuden, at spotpriser i det sydøstlige USA, den formodede primære kilde til træpiller for det anmeldte projekt, ikke har ændret sig væsentligt, da import til Unionen fra den region steg. Dette understøttes også af data fremlagt af European Pellet Council (69).

|

|

(107)

|

Konverteringen af Drax-enheden vil øge efterspørgslen efter træpiller med 2,4 mio. ton. Det svarer til 12,8 % af det samlede træpilleforbrug i Unionen i 2014 (70). Det årlige forbrug i Unionen steg dog med næsten 25 %, eller 3,7 mio. ton, fra 2012 til 2014. Desuden er produktionskapaciteten af træpiller i det sydøstlige USA blevet udvidet hurtigt, og det forventes at den vil fortsætte med at stige (71).

|

|

(108)

|

Af den formelle undersøgelsesprocedure er der ikke fremkommet nogen tegn på, at træpillemarkedet ikke vil være i stand til at vokse med samme hast i de kommende år for at imødekomme den øgede efterspørgsel fra Drax-enheden.

|

5.2.4.3. Negative virkninger på råvaremarkedet

|

(109)

|

Kommissionen påpegede i betragtning 81-84 i indledningsafgørelsen, at den øgede efterspørgsel efter træpiller kan medføre yderligere fordrejninger af råvaremarkedet, dvs. træfibermarkedet.

|

|

(110)

|

Af økonomiske årsager indkøber producenter, der producerer produkter som halvfabrikata af råtræ, træ inden for en gennemsnitlig afstand på 100 km til 150 km, hvilket angives som fabrikkens opland. Derfor er træfibre et lokalt produkt, hvorimod træpiller transporteres over store afstande og har et globalt marked. Med henblik på at vurdere den anmeldte foranstaltnings indvirkning på konkurrencen og handelen er det derfor nødvendigt at fastslå, fra hvilket lokalt marked træpillerne vil blive eller sandsynligvis vil blive erhvervet.

|

|

(111)

|

Som det fremgår af betragtning 10 har Drax-enheden i forhold til indledningsafgørelsen afklaret sin brændselsforsyningen, og den vil indkøbe 60 % af enhedens samlede behov for træfibre fra USA ca. 13 % af brændselsbehovet vil blive komme fra Brasilien; 7 % af brændselsbehovet vil blive købt på spotmarkedet; ca. 4 % af brændselsbehovet vil blive købt i det baltiske stater i Europa; ca. 15 % af brændselsbehovet vil blive købt fra forhandlere beliggende i det sydøstlige USA. Resten af brændselsbehovet vil blive købt fra Canada og eventuelt fra andre medlemsstater. Det betyder, at ca. 100 000 ton tørvægt pr. år vil blive købt fra andre medlemsstater gennem langtidskontrakter. Det vil udgøre ca. 0,7 % af træpilleproduktionen i Unionen i 2014, der er vurderet til at være på 13,5 mio. ton (72).

|

|

(112)

|

Kommissionen påpeger, at størstedelen af træpillerne bliver købt uden for Unionen, og at markedet for råmaterialer er lokalt. Virkningerne af en større efterspørgsel efter træpiller på råvaremarkedet vil således være større uden for Den Europæiske Union. Derfor er det usandsynligt, at det anmeldte projekt vil påvirke råvaremarkedet i Unionen.

|

|

(113)

|

Eftersom størstedelen af træpilleforsyningen til projektet bliver importeret fra det sydøstlige USA, vil eventuelle markedsfordrejninger primært påvirke råvaremarkedet for træfibre i den region (73).

|

|

(114)

|

Størstedelen af de indlæg, der blev modtaget under den formelle undersøgelsesprocedure, støtter det synspunkt, at industrielle træpiller fra det sydøstlige USA hovedsageligt vil bestå af træfibre fra skovbrug. Kommissionen påpeger, at frem til 2019 er den anslåede vækst af træpilleindustrien (ca. 14 % pr. år (74)) langt højere end væksten for den traditionelle træindustri, der er anslået til ca. 1,4 % pr. år (75). På grund af træpilleproducenters lave andel af træfibermarkedet (76) vil den samlede træfældning samlet set stige mindre end 1,8 % pr. år frem til 2019. På baggrund af skøn fra Westrock forventes det, at den samlede træfiberforsyning stiger med 2,0 % om året og således mindre end den forventede vækst. Virkningerne af støtten til Drax-enheden forventes derfor at være begrænsede.

|

|

(115)

|

Ifølge data fremlagt af Det Forenede Kongerige (77) vil den samlende mængde råvarer, Drax-enheden har behov for, dvs. 2,4 mio. ton om året, være mindre end 1 % af den samlede træfældning i det sydøstlige USA i 2014, der var på ca. 250 mio. ton. Dette er endvidere kun en mindre del af den samlede skovopgørelse. Selv når disse yderligere krav fra andre biomasseprojekter som Lynemouth-projektet tages i betragtning, er der ingen tegn på uforholdsmæssige fordrejninger af råvaremarkedet på grund af disse lave procentdele.

|

|

(116)

|

Fern m.fl. og GPII har fremlagt undersøgelser af markedsmodeller, der viser en stigning i prisen på rod, der skyldes en øget produktion af træpiller. I henhold til FORISK-undersøgelsen vil en øget global efterspørgsel efter industrielle træpiller fra 10,6 mio. ton pr. år i 2014 til 25 mio. ton i 2019, uden at tage restprodukter fra savværker i betragtning, kunne medføre 30-40 % højere priser på rod i det sydøstlige USA (78). Ifølge USDA-rapporten, der blev fremlagt af GPII, vil en øget produktion af biomasse til bioenergi til 16,9 mio. ton inden 2016 kunne mere end fordoble priserne på nogle typer træ, navnlig fyrretræ, der ikke er savværkstømmer (79).

|

|

(117)

|

Som anført af Det Forenede Kongerige (80) tager efterspørgslen efter træpiller anvendt som input i disse undersøgelser ikke højde for efterspørgslen fra Drax-biomassekonverteringsprojektet. Der er nærmere tale om generelle skøn og samlet efterspørgsel. Den samlede anslåede efterspørgsel i USDA-undersøgelsen er endvidere lavere end i nyere undersøgelser. USDA-undersøgelsen anslår for eksempel, at der vil blive anvendt ca. 13 mio. ton træ til bioenergi i det sydøstlige USA i 2015. Dette ligger over tallene fra RISI, der var på 8 mio. ton for samme år. Den formodede prisstigning fra den samlede anslåede efterspørgsel vil desuden være tidsmæssigt begrænset i henhold til USDA-rapporten, fordi skovopgørelser vil imødekomme en sådan øget efterspørgsel.

|

|

(118)

|

En række tredjeparter har anført, at priserne på rod i det sydøstlige USA allerede er steget på grund af stigningen i træpilleproduktionen. GPII citerer for eksempel data fra konsulentvirksomheden Forest2Market til at understøtte argumentet om, at prisen på rod af råtræ fra fyrretræer i det sydøstlige USA i gennemsnit er steget med 11 % i 2013 og 10 % i 2014. Fern m.fl. har rapporteret, at priserne i det sydøstlige USA fra 2011 til 2015 er steget med 27 % for blødt træ og med 56 % for hårdt træ. AFPA har fremført lignende argumenter (81).

|

|

(119)

|

Kommissionen bemærker i denne forbindelse, at de gennemsnitlige priser på rod på lang sigt ligger inden for det historiske interval (82). Indlægget fra Forest2Market (83) konkluderede desuden, at flere faktorer har bidraget til den observerede prisstigning. Forest2Market har især nævnt et fald i produktionen af restprodukter fra savværker, vejrrelaterede begivenheder og ændringer i ejendomsretten til jord som faktorer, der har bidraget til prisstigningen. Forest2Market konkluderede, at »det er sandsynligt, at priserne på træfiber ville være steget uden en gradvis øget efterspørgsel fra eksport af træpillemarkeder …« (84). De stigende priser på rod over en periode synes således at være resultatet af adskillige markedstendenser.

|

|

(120)

|

For så vidt angår påstandene om støttemodtagerens evne til at betale for fibre (85), bemærker Kommissionen, at de reviderede og reducerede brændselsudgifter (86) resulterer i en træpillepris på 181 USD pr. ton, CIF. Dette svarer til den af RISI rapporterede (87) træpillepris, CIF.

|

|

(121)

|

Hvad angår placeringen af træpillefabrikkerne bemærker Kommissionen sig konstateringen af, at træpillefabrikker med eksport, der på nuværende tidspunkt er i drift i det sydøstlige USA, generelt er placeret inden for en radius af 65 miles fra hinanden og de fleste inden for en radius af mellem 30 og 65 miles (88). Oplandsområdet for disse træpillefabrikker vil således overlappe konkurrerende branchers område. Kommissionen bemærker imidlertid, at langt størstedelen af disse eksporterende træpillefabrikker er placeret inden for 65 miles af en nedlagt træbehandlingsfabrik. Det er desuden blevet præciseret, at flere forhold er taget i begtragtning med henblik på at fastlægge en træpillefabriks placering. Ifølge rapporten, som Det Forenede Kongerige (89) citerer, blev de fleste nedlagte papirmasse- og papirfabrikker i det sydøstlige USA lukket før 2010, hvilket angiver en begrænset relation til væksten inden for træpillebranchen (90).

|

|

(122)

|

Endelig så Poyry-rapporten (91) på risikoen for uretfærdig konkurrence for træfibre mellem træpillebranchen og traditionelle brancher, der anvender træfibre. Rapporten tog ikke alene træpilleefterspørgslen, der kommer fra den støttede Drax-biomassekonverteringsenhed i betragtning, men også efterspørgslen fra andre værker, herunder Lynemouth-værket. Rapporten konkluderede, at den nuværende og planlagte kapacitet for træpillepressere i det sydøstlige USA vil være tilstrækkelig til at imødekomme den øgede efterspørgsel efter træpiller, og at risikoen for IWUC vil være begrænset.

|

|

(123)

|

Konklusionen bør således være, at den anmeldte foranstaltning ikke forventes at medføre en urimelig fordrejning af råvaremarkedet. Kommissionen bemærker navnlig, at lokale fordrejninger af markedet, i det omfang de vil forekomme, vil finde sted i det sydøstlige USA, og at de derfor vil have en begrænset virkning, hvis de har nogen virkning overhovedet, på samhandlen mellem medlemsstater. Kommissionen mindede i denne forbindelse om, at den anmeldte støtte bliver tildelt produktion af el fra fast biomasse, og at alle virkninger fra støtten på råvaremarkedet vil være indirekte.

|

5.2.4.4. Afvejningstest

|

(124)

|

For statsstøtteforanstaltninger, der målrettes effektivt mod det markedssvigt, som de skal afhjælpe, er risikoen for, at støtten medfører unødvendig konkurrenceforvridning, i henhold til punkt 97 i miljø- og energiretningslinjerne mere begrænset. Kommissionen bemærker, at det anmeldte projekt direkte er fokuseret på at opfylde Unionens klima- og energimål for 2020 på en forholdsmæssig og passende måde. Risikoen for uberettiget fordrejning af konkurrencen på elmarkedet er også mindre, end hvad der fremgår af afsnit 5.2.4.1. Som anført i afsnit 5.2.4.2 mener Kommissionen ikke, at der er uberettigede fordrejninger af det berørte træpillemarked og heller ikke af råvaremarkedet, der leverer råvarerne. Kommissionen minder om, at eventuelle fordrejninger af råvaremarkedet ikke direkte skyldes driftsstøtten, men den øgede efterspørgsel efter træpiller som brændsel til elproduktion. Virkningerne på råvaremarkedet er desuden indirekte i forhold til fordrejningerne på træpillemarkedet.

|

|

(125)

|

Kommissionen skal desuden vurdere, om foranstaltningen fordrejer eller truer med at fordreje konkurrencen, i det omfang den påvirker samhandlen mellem medlemsstater. Virkningerne på råvaremarkedet er lokale og finder primært sted uden for Unionen, fordi de fleste træpiller til Drax-enheden bliver importeret fra lande uden for Europa (jf. betragtning 10). Kommissionen bemærker derfor, at alle påvirkninger af samhandlen mellem medlemsstater, der skyldes en højere pris på rod i det sydøstlige USA, under alle omstændigheder vil være begrænset.

|

|

(126)

|

På baggrund af ovenstående finder Kommissionen, at de negative virkninger ved den anmeldte støtte på den elektricitet, der produceres på Drax-biomassekonverteringsprojektet, for så vidt angår fordrejninger af konkurrencen og påvirkning af samhandlen mellem medlemsstater, er begrænset og bliver kompenseret af de positive virkninger for så vidt angår bidrag til at opfylde målet af fælles interesse, dvs. produktion af energi fra vedvarende kilder og nedbringelse af CO2-emissioner i elproduktionen, således at den samlede balance er positiv.

|

5.2.5. Andre forhold — overholdelse af artikel 30 og 110 i traktaten

|

(127)

|

I forbindelse med afgørelsen i sag SA.36196 (2014/N) om CFD om vedvarende energi, afgørelsen i sag SA.38758 (2014/N), SA.38759 (2014/N), SA.38761 (2014/N), SA.38763 (2014/N) og SA.38812 (2014/N) om FIDeR-støtte til fem havvindmølleprojekter og sag SA.38762(2015/C)(2014/N) samt SA.38796(2014/N) om Lynemouth- og Teesside-biomasseprojekterne har Det Forenede Kongerige forpligtet sig til at justere beregningsmetoden for elforsyningsselskabernes ansvar for CFD-betalinger for at sikre, at berettiget vedvarende energi, der er produceret i Den Europæiske Union uden for Det Forenede Kongerige, og som leveres til kunder i Det Forenede Kongerige, ikke anses for en del af disse leverandørers markedsandele.

|

|

(128)

|

Det Forenede Kongerige sikrer, at der ikke foretages nogen CFD-betalinger, før denne justering er gennemført, eller hvis det ikke er muligt, at Det Forenede Kongerige indfører en mekanisme til at kompensere elforsyningsselskaberne for al importeret støtteberettiget vedvarende energi, der leveres, før undtagelsen træder i kraft, men efter udbetalingen af CFD-betalingerne er påbegyndt.

|

|

(129)

|

Det Forenede Kongeriges forpligtelse, der er omhandlet i betragtning 127 gælder også den anmeldte foranstaltning. I lyset af denne forpligtelse mener Kommissionen, at finansieringsmekanismen for den anmeldte støtteforanstaltning ikke medfører nogen forskelsbehandling i strid med traktatens artikel 30 eller artikel 110.

|

|

(130)

|

På baggrund af ovennævnte forhold konkluderer Kommissionen, at støtteforanstaltningen, der støtter Drax-biomassekonverteringsenheden, og som er anmeldt af Det Forenede Kongerige den 15. april 2015, bidrager til et mål af fælles interesse på en nødvendig og forholdsmæssige måde, der er i overensstemmelse med miljø- og energiretningslinjerne, og som derfor er kompatibel med det indre marked i henhold til traktatens artikel 107, stk. 3, litra c) —

|

VEDTAGET DENNE AFGØRELSE:

Artikel 1

Den statsstøtte, som Det Forenede Kongerige anmeldte den 2. april 2015, og som denne medlemsstat har planer om at gennemføre til fordel for Drax Power Limited som støtte til konvertering til biomasse i den første enhed i Drax-kraftværket, er forenelig med det indre marked som anført i traktatens artikel 107, stk. 3, litra c).

Artikel 2

Denne afgørelse er rettet til Det Forenede Kongerige Storbritannien og Nordirland.

Udfærdiget i Bruxelles, den 19. december 2016.

På Kommissionens vegne

Margrethe VESTAGER

Medlem af Kommissionen

(1) EUT C 46 af 5.2.2016, s. 19.

(2) Kommissionen har truffet en afgørelse om syv af de otte projekter om vedvarende energi. Den 23. juli 2014 blev der truffet en afgørelse om ikke at gøre indsigelse (C(2014)5074) mod fem havvindmølleprojekter (statsstøttesag: SA.38758 (2014/N), SA.38759 (2014/N), SA.38761 (2014/N), SA.38763 (2014/N) og SA.38812 (2014/N) — Det Forenede Kongeriges støtte til fem havvindmølleparker: Walney, Dudgeon, Hornsea, BurboBank og Beatrice) (EUT C 393 af 7.11.2014, s. 1); den 22. januar 2015 blev der truffet en afgørelse om ikke at gøre indsigelse (C(2015) 168 cor) i statsstøttesag: SA.38796 (2014/N) — Det Forenede Kongerige Teesside Dedicated CHP Biomass project (EUT C 406 af 4.11.2016, s. 1), og den 1. december 2015 blev der truffet en afgørelse om ikke at gøre indsigelse (C(2015) 8441 final) i statsstøttesag: SA.38762 (2015/C) (2014/N) — Det Forenede Kongerige, Investeringsaftale vedrørende Lynemouth-værkets konvertering til biomasse af 1. december 2015 (afgørelsen er endnu ikke offentliggjort).

(3) Kraftværker med samforbrænding af biomasse, der er akkrediteret i henhold til støtteordningen VE-forpligtelse, og som konverteres fuldstændigt til biomasse, er berettigede til at deltage i FIDeR-processen.

(4) Dette tal er det ajourførte tal efter indledningen af den formelle undersøgelsesprocedure i februar 2016. Belastningsfaktoren var oprindeligt vurderet til 70,5 %.

(5) De oplysninger, Det Forenede Kongerige indgav som svar på åbningsafgørelsen, klargør også støttemodtagerens planlagte forsyningsstrategi.

(6) Den gennemsnitlige nettobelastningsfaktor, før den blev ajourført af Det Forenede Kongerige efter indledningen af undersøgelsesproceduren (70,5 %), var resultatet af en gennemsnitlig teknisk disponibilitet på 83,7 % og en gennemsnitlig bruttobelastningsfaktor på 83,7 %.

(7) De oprindelige driftsparametre, der er fastlagt i åbningsafgørelsen er: a) brændelsudgifter på 8,39 ((GBP/GJ); b) termisk virkningsgrad 38,6 %; og c) gennemsnitlig belastningsfaktor 70,5 %.

(8) Det Forenede Kongerige har præciseret, at den ændrede betingelse for fraværet af incitamenter til at generere negative priser, der blev indført for den almindelige CFD-ordning (SA.36196), ikke gælder for det anmeldte projekt.

(9) Der er flere oplysninger om CFD-kompenseringsmekanismen i betragtning 17-31 i Kommissionens afgørelse af 23. juli 2014 i statsstøttesag: SA.36196 (2014/N) Det Forenede Kongerige, reform af elektricitetsmarkedet — aftale om differencen for vedvarende energi (C(2014) 5079 final). (EFT C 393 af 7.11.2014, s. 1).

(10) Støtteordningen VE-forpligtelse blev oprindeligt godkendt ved Kommissionens afgørelse af 28. februar 2001 i statsstøttesag N 504/2000 — Det Forenede Kongerige — VE-forpligtelse og kapitaltilskud til vedvarende teknologier C(2001) 3267 final (EUT C 30 af 2.2.2002, s. 14), som efterfølgende er blevet ændret flere gange. I sin nuværende form blev støtteordningen VE-forpligtelse godkendt af Kommissionen ved dens afgørelse af 2. april 2013 i statsstøttesag SA.35565 (2013/N) — Det Forenede Kongeriges ændringer til støtteordningen til VE-forpligtelse (RO-ordningen) (EUT C 167 af 13.6.2013, s. 5). Visse specifikke elementer blev efterfølgende godkendt for Nordirland i statsstøttesag SA.36084 (13/N) VE-forpligtelse i Nordirland) (EUT C 167 af 13.6.2013, s. 1) og Skotland i statsstøttesag SA.37453 (2014/N) ændring til SA.35565 — støtteordningen VE-forpligtelse (RO)) (EUT C 172 af 6.6.2014, s. 1).

(11) Det kritiske afkast er defineret som det minimumsafkast, der er nødvendigt for at gennemføre et projekt af denne type.

(12) Alle disse elementer er offentliggjort af de britiske myndigheder i dokumentet »Electricity Generation Costs«, der findes på https://www.gov.uk/government/publications/electricity-generation-costs.

(13) »Electricity Generation Costs December 2013« DECC (2013), www.gov.uk/government/publications/electricity-generation-costs.

(14) www.gov.uk/government/publications/electricity-market-reform-delivery-plan.

(15) Se fodnote 4 til betragtning 10.

(16) Udledninger fra biomasse beregnes for hele deres livscyklus.

(17) Der findes yderligere oplysninger på: http://www.gov.uk/government/consultations/ensuring-biomass-affordability-and-value-for-money-under-the-renewables-obligation.

(18) Medmindre andet er angivet, henviser ton altid til ovntørre metriske ton.

(19) RISI Global Pellet Demand Outlook: www.risiinfo.com/product/2015-global-pellet-demand-outlook-study/.