EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32017R0653

Commission Delegated Regulation (EU) 2017/653 of 8 March 2017 supplementing Regulation (EU) No 1286/2014 of the European Parliament and of the Council on key information documents for packaged retail and insurance-based investment products (PRIIPs) by laying down regulatory technical standards with regard to the presentation, content, review and revision of key information documents and the conditions for fulfilling the requirement to provide such documents (Text with EEA relevance. )

Kommissionens delegerede forordning (EU) 2017/653 af 8. marts 2017 om supplerende regler til Europa-Parlamentets og Rådets forordning (EU) nr. 1286/2014 om dokumenter med central information om sammensatte og forsikringsbaserede investeringsprodukter til detailinvestorer (PRIIP'er) vedrørende reguleringsmæssige tekniske standarder for præsentation, indhold, gennemgang og revision af dokumenter med central information og betingelser for opfyldelse af kravet om at stille sådanne dokumenter til rådighed (EØS-relevant tekst. )

Kommissionens delegerede forordning (EU) 2017/653 af 8. marts 2017 om supplerende regler til Europa-Parlamentets og Rådets forordning (EU) nr. 1286/2014 om dokumenter med central information om sammensatte og forsikringsbaserede investeringsprodukter til detailinvestorer (PRIIP'er) vedrørende reguleringsmæssige tekniske standarder for præsentation, indhold, gennemgang og revision af dokumenter med central information og betingelser for opfyldelse af kravet om at stille sådanne dokumenter til rådighed (EØS-relevant tekst. )

C/2017/1473

OJ L 100, 12.4.2017, p. 1–52

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 01/01/2023

In force: This act has been changed. Current consolidated version: 01/01/2023

|

12.4.2017 |

DA |

Den Europæiske Unions Tidende |

L 100/1 |

KOMMISSIONENS DELEGEREDE FORORDNING (EU) 2017/653

af 8. marts 2017

om supplerende regler til Europa-Parlamentets og Rådets forordning (EU) nr. 1286/2014 om dokumenter med central information om sammensatte og forsikringsbaserede investeringsprodukter til detailinvestorer (PRIIP'er) vedrørende reguleringsmæssige tekniske standarder for præsentation, indhold, gennemgang og revision af dokumenter med central information og betingelser for opfyldelse af kravet om at stille sådanne dokumenter til rådighed

(EØS-relevant tekst)

EUROPA-KOMMISSIONEN HAR —

under henvisning til traktaten om Den Europæiske Unions funktionsmåde,

under henvisning til Europa-Parlamentets og Rådets forordning (EU) nr. 1286/2014 af 26. november 2014 om dokumenter med central information om sammensatte og forsikringsbaserede investeringsprodukter til detailinvestorer (PRIIP'er) (1), særlig artikel 8, stk. 5, artikel 10, stk. 2, og artikel 13, stk. 5, og

ud fra følgende betragtninger:

|

(1) |

Forordning (EU) nr. 1286/2014 introducerer et nyt standardiseret dokument med central information til fremme af detailinvestorens forståelse af sammensatte og forsikringsbaserede investeringsprodukter til detailinvestorer (»PRIIP'er«) og af sammenligneligheden af disse produkter. |

|

(2) |

For at kunne stille centrale informationer til rådighed for detailinvestorer, der er lette at læse, forstå og sammenligne, bør der udarbejdes en standardmodel for dokumentet med centrale informationer. |

|

(3) |

Identiteten og kontaktoplysningerne omhandlet i artikel 8, stk. 3, litra a), i forordning (EU) nr. 1286/2014 bør omfatte internationalt identifikationsnummer for værdipapirer eller unik produktidentifikator for PRIIP, hvor denne identifikator forefindes, for at gøre det nemmere for detailinvestoren at finde yderligere informationer om PRIIP. |

|

(4) |

Med henblik på at sikre, at detailinvestorer forstår og sammenligner økonomiske og retlige karakteristika ved PRIIP, samt at stille en passende oversigt over investeringspolitik og -strategi for PRIIP til rådighed for dem bør dokumentet med central information indeholde standardiserede informationer om typen af PRIIP, dets investeringsmål, samt hvordan disse nås, og om produktets vigtigste karakteristika eller aspekter, såsom forsikringsdækning. |

|

(5) |

Oplysninger, der stilles til rådighed for detailinvestorer, bør gøre det muligt for disse investorer at forstå og sammenligne risiciene ved investeringer i PRIIP'er, således at de kan træffe informerede investeringsbeslutninger. Risiciene ved et PRIIP kan variere. De vigtigste risici er markedsrisiko, kreditrisiko og likviditetsrisiko. For at detailinvestorer helt kan forstå disse risici, bør der, så vidt det er muligt, sammensættes informationer om risici, der præsenteres numerisk som en enkelt sammenfattende risikoindikator med tilstrækkelige forklaringer. |

|

(6) |

I forbindelse med vurdering af kreditrisikoen bør producenter af PRIIP tage bestemte faktorer i betragtning, der kan mindske en detailinvestors kreditrisiko. I forbindelse med vurdering af, om et PRIIP's aktiver eller passende sikkerhedsstillelse, eller aktiver, der står bag et PRIIP's betalingsforpligtelser, til enhver tid indtil løbetidens udløb svarer til et PRIIP's betalingsforpligtelser over for dets investorer, bør en sådan vurdering afspejle, at aktiverne hos et forsikringsselskab til enhver tid svarer til det aktuelle beløb, som forsikringsselskabet skulle betale for at overføre sine forpligtelser hvad angår PRIIP til et andet forsikringsselskab. |

|

(7) |

På nuværende tidspunkt fastsætter vurderingerne fra eksterne kreditvurderingsbureauer (ECAI'er) et konsistent proxy for kreditrisiko på tværs af de forskellige sektorer i Unionen. Afhængigheden af kreditvurderingerne skal dog reduceres alle steder, hvor dette er muligt. Derfor er det vigtigt, at den sammenfattende risikoindikator er objektivt præcis, og at den sikrer sammenligneligheden mellem forskellige PRIIP'er, og at den er passende overvåget med henblik på markedsrisiko og kreditrisiko, således at dokumentationen for effektiviteten af risikostyring i praksis kan stilles til rådighed til gennemgangen af forordning (EU) nr. 1286/2014, der planlægges at blive udført inden den 31. december 2018. Denne gennemgang bør tage højde for, i hvor stort omfang ECAI's vurderinger afspejler PRIIP-producentens kreditværdighed i praksis og kreditrisikoen, som investorerne stilles over for i de enkelte PRIIP'er. |

|

(8) |

Hvis der er risiko for, at likviditeten af et PRIIP kan variere i lyset af mulighederne for at exit PRIIP'et tidligt eller at finde en køber på et sekundært marked, bør der sørges for en specifik advarsel. Denne advarsel bør også omfatte de omstændigheder, hvorunder der er risiko for, at udbetalinger fra PRIIP kan være betydeligt anderledes end forventet ved tidlig exit, herunder ved anvendelse af exitbøder. |

|

(9) |

På trods af at estimaterne for afkast fra et PRIIP er vanskelige at udarbejde og forstå, er informationer om sådanne estimater af primær interesse for detailinvestorer og bør inkluderes i dokumentet med central information. Detailinvestorer bør have tydelige informationer om afkastestimater, der er konsistente med realistiske antagelser, hvad angår mulige resultater, og hvor estimaterne for niveauet af PRIIP'ers markedsrisiko er præsenteret på en måde, der tydeliggør disse informationers usikkerhed, og det faktum, at bedre eller værre resultater er mulige. |

|

(10) |

For at detailinvestorerne skal kunne forstå risikoen, bør dokumentet med central information give detailinvestorerne informationer om potentielle konsekvenser, hvis en PRIIP-producent ikke kan betale. Graden af beskyttelse for detailinvestoren i sådanne tilfælde under investerings-, forsikrings- eller indlånsgarantiordninger bør være tydeligt defineret. |

|

(11) |

Informationer om omkostninger er vigtige for detailinvestorer i forbindelse med sammenligning af forskellige PRIIP'er, der kan have forskellige omkostningsstrukturer, og i forbindelse med overvejelser omkring, hvad omkostningsstrukturen for et konkret PRIIP kan betyde for dem, afhængigt af investeringens længde, af hvor meget der er investeret, og af hvordan PRIIP'et klarer sig. Derfor bør dokumentet med central information indeholde informationer, der gør det muligt for detailinvestoren at sammenligne niveauerne for de overordnede samlede omkostninger mellem de forskellige PRIIP'er, når de beholdes i anbefalede investeringsperioder og kortere perioder, og at forstå, hvordan disse omkostninger kan variere og udvikle sig over tid. |

|

(12) |

Forbrugertestundersøgelser har vist, at detailinvestorer lettere kan forstå beløb end procenter. Små forskelle i omkostninger udtrykt i procent kan svare til store forskelle i omkostninger for detailinvestoren, når de udtrykkes i beløb. Derfor bør dokumentet med central information også indeholde de samlede omkostninger for de anbefalede investeringsperioder og kortere perioder, såvel i beløb som i procent. |

|

(13) |

Da forskellige typer af omkostningers indvirkninger på afkast kan variere, bør dokumentet med central information også indeholde en opdeling af forskellige typer af omkostninger. Opdelingen af omkostninger bør udtrykkes på en standardiseret måde og i procent, således at beløbene for de forskellige PRIIP'er let kan sammenlignes. |

|

(14) |

Detailinvestorer kan opleve ændringer af de personlige omstændigheder, således at langtidsinvesteringer uventet skal desinvesteres. Desinvesteringer grundet udviklinger på markedet kan også blive nødvendige. Fordi det kan være vanskeligt for detailinvestorerne at forudse graden af likviditet, som de kan få brug for i deres investeringsporteføljer som helhed, er informationer om anbefalede investeringsperioder og nødvendige minimumsinvesteringsperioder og muligheden for en delvis eller fuldstændig tidlig exit særligt vigtige og bør inkluderes i dokumentet med central information. Af samme grund bør muligheden for og konsekvenserne ved sådanne tidlige desinvesteringer tydeliggøres. Helt specifikt bør det tydeliggøres, om sådanne konsekvenser skyldes eksplicitte gebyrer, bøder eller begrænsninger af desinvesteringsrettigheder eller det faktum, at værdien af det specifikke PRIIP, der skal desinvesteres, er særligt følsom over for desinvesteringens tidspunkt. |

|

(15) |

Eftersom dokumentet med central information sandsynligvis også vil blive anvendt af detailinvestorer som en oversigt over PRIIP'ets vigtigste karakteristika, bør det indeholde klare informationer om, hvordan en klage indgives over produktet eller den adfærd, som udvises af PRIIP-producenten eller en person, som rådgiver om eller sælger produktet. |

|

(16) |

Nogle detailinvestorer vil muligvis søge yderligere informationer om PRIIP'ets specifikke aspekter. Dokumentet med central information bør derfor indeholde en tydelig og specifik krydshenvisning til, hvor der findes yderligere specifikke informationer, hvis sådanne informationer skal inkluderes i dokumentet med central information jf. forordning (EU) nr. 1286/2014. Hvis PRIIP-producenten skal udlevere visse andre informationer jf. national lovgivning eller EU-lovgivning, bør detailinvestoren informeres derom og om, hvordan disse andre dokumenter kan rekvireres, selv om de kun stilles til rådighed efter anmodning. Med henblik på at sikre, at dokumentet med central information er så kortfattet som muligt, kan link til disse andre dokumenter stilles til rådighed via et websted, så længe der informeres om deres eksistens, og der gives adgang til dem via dette websted. |

|

(17) |

Et dokument med central information for et PRIIP, der tilbyder mange underliggende investeringsmuligheder, kan ikke stilles til rådighed i samme format som et dokument med central information for et andet PRIIP, eftersom hver underliggende investeringsmulighed vil have en specifik risiko-, resultats- og omkostningsprofil, hvilket forhindrer, at alle nødvendige informationer kan stilles til rådighed i et enkelt, kortfattet, selvstændigt dokument. Underliggende investeringsmuligheder kan være investeringer i PRIIP'er eller andre lignende investeringer eller standardiserede porteføljer af underliggende investeringer. Disse underliggende investeringsmuligheder kan have forskellige risici, afkast og omkostninger. Afhængigt af typen og antallet af underliggende investeringsmuligheder bør PRIIP-producenten derfor, hvis vedkommende skønner det relevant, være i stand til at udarbejde individuelle dokumenter med central information for hver mulighed. Disse dokumenter med central information bør også indeholde generelle informationer om PRIIP'et. |

|

(18) |

Hvis individuelle dokumenter med central information for hver mulighed ikke skønnes relevante for detailinvestorer af PRIIP-producenten, bør specifikke informationer om underliggende investeringsmuligheder og de generelle informationer om PRIIP'et stilles til rådighed separat. For at undgå forvirring bør de generelle informationer om PRIIP'et i dokumentet med central information angive den vifte af risici, resultater og omkostninger, der kan forventes på tværs af de forskellige underliggende investeringsmuligheder, der tilbydes. Derudover bør de specifikke informationer om de underliggende investeringsmuligheder altid afspejle karakteristikaene ved det PRIIP, hvorigennem de underliggende investeringsmuligheder tilbydes. De specifikke informationer kan stilles til rådighed i forskellige former, f.eks. som et enkelt dokument, der indeholder de nødvendige informationer om alle de forskellige underliggende investeringsmuligheder, eller i form af individuelle dokumenter for hver underliggende investeringsmulighed. UCITS og investeringsinstitutter, som ikke er UCITS, der for så vidt angår formatet af og indholdet i deres dokument med central investorinformation er omfattet af artikel 78-81 i Europa-Parlamentets og Rådets direktiv 2009/65/EF (2), er undtaget fra bestemmelserne i en overgangsperiode i henhold til forordning (EU) nr. 1286/2014. For at sikre disse fonde en konsekvent retlig overgangsordning bør PRIIP-producenter have mulighed for fortsat at anvende disse dokumenter med central investorinformation i forbindelse med PRIIP'er, som tilbyder disse typer fonde som de eneste underliggende investeringsmuligheder eller sammen med andre underliggende investeringsmuligheder. Når PRIIP-producenter vælger at anvende dokumentet med central investorinformation i forbindelse med PRIIP'er, som tilbyder disse typer fonde sammen med andre investeringsmuligheder, bør det almindelige dokument med central information vise en enkelt vifte af risikoklasser i samme format som PRIIP'ernes risikoskala. Viften af risikoklasser for alle underliggende investeringsmuligheder, som tilbydes inden for en given PRIIP, bør kombinere en syntetisk indikator for risici og rewards i henhold til artikel 8 i Kommissionens forordning (EU) nr. 583/2010 (3) for UCITS eller investeringsinstitutter, som ikke er UCITS, og en sammenfattende risikoindikator i henhold til denne forordning for andre underliggende investeringsmuligheder. Når PRIIP'et kun tilbyder UCITS eller investeringsinstitutter, som ikke er UCITS, som investeringsmuligheder, bør PRIIP-producenter have mulighed for at anvende den præsentation og metode, der er omhandlet i artikel 10 i forordning (EU) nr. 583/2010. Uafhængigt af den valgte form bør de specifikke informationer altid være konsistente med informationerne indeholdt i dokumentet med central information. |

|

(19) |

PRIIP-producenter skal udarbejde dokumenter med central information, der er nøjagtige, redelige og tydelige og ikke vildledende. Informationerne indeholdt i dokumentet bør være pålidelige for detailinvestoren, når denne træffer investeringsbeslutninger, selv i månederne og årene efter den første udarbejdelse af dokumentet med central information, for de PRIIP'er, der stadig er til rådighed for detailinvestorer. Derfor bør der fastsættes standarder for at sikre rettidig og passende gennemgang og revision af dokumenter med central information, således at disse dokumenter forbliver nøjagtige, redelige og tydelige. |

|

(20) |

Data, der anvendes til udarbejdelse af informationer, der er indeholdt i dokumentet med central information, såsom data om omkostninger, risici og resultatscenarier, kan ændre sig over tid. Ændring af data kan føre til ændringer af de informationer, der skal inkluderes, såsom ændringer af risiko- eller omkostningsindikatorer. Derfor bør PRIIP-producenterne oprette periodiske procedurer for gennemgang af informationerne indeholdt i dokumentet med central information. Disse procedurer bør omfatte en vurdering af, om ændringerne af data vil gøre det nødvendigt at revidere og offentliggøre dokumentet på ny. PRIIP-producenternes tilgang bør afspejle, i hvilket omfang de informationer, der er inkluderet i dokumentet med central information, ændres; for eksempel burde der for et børshandlet derivat, såsom en standardiseret option på termin, call-option eller salgsoption, ikke være brug for løbende at opdatere dokumentet med central information, eftersom de nødvendige informationer for disse instrumenter om deres risici, afkast og omkostninger ikke ændres. Periodiske gennemgange er muligvis ikke tilstrækkelige i tilfælde, hvor PRIIP-producenten bliver bevidst om eller burde være blevet bevidst om ændringer uden for procedurerne for periodisk gennemgang, der kan have betydelige indvirkninger på informationer, der er indeholdt i dokumentet med central information, såsom ændringer af tidligere offentliggjort PRIIP-investeringspolitik eller -strategi, der ville være væsentlige for detailinvestorer, eller relevante ændringer af omkostningsstruktur eller risikoprofil. Derfor bør der også stilles et krav til PRIIP-producenterne om at oprette procedurer for registrering af situationer, hvor de informationer, der er indeholdt i dokumentet med central information, skal gennemgås og revideres på ad hoc-basis. |

|

(21) |

Hvis der ved en periodisk eller ad hoc-gennemgang af et dokument med central information registreres ændringer af informationer, der skal inkluderes i dokumentet, eller det konkluderes, at informationer, der er indeholdt i dokumentet med central information, ikke længere er nøjagtige, redelige, tydelige og ikke vildledende, bør PRIIP-producenten være forpligtet til at revidere dokumentet med central information for at tage højde for disse ændrede informationer. |

|

(22) |

Eftersom ændringerne kan være af betydning for detailinvestorer og deres fremtidige allokering af investeringsaktiver, bør detailinvestorerne nemt kunne finde det nye dokument med central information, som derfor bør stilles til rådighed og være tydeligt genkendeligt på PRIIP-producentens websted. Såfremt det er muligt, bør PRIIP-producenten informere detailinvestorerne, når de vigtigste investeringsdokumenter er blevet revideret, f.eks. via mailinglister eller e-mailpåmindelser. |

|

(23) |

Med henblik på at sikre, at tidspunktet for leveringen af dokumenter med central information håndteres på sammenhængende vis på tværs af Unionen, bør der stilles krav om, at PRIIP-producenterne stiller dokumentet med central information til rådighed i god tid, inden de pågældende detailinvestorer er bundet af eventuelle kontrakter eller tilbud, der vedrører det pågældende PRIIP. |

|

(24) |

Dokumentet med central information bør gøres tilgængeligt for detailinvestorer tilstrækkeligt længe før deres investeringsbeslutning, således at de kan forstå og tage de relevante PRIIP-informationer i betragtning, når de træffer denne beslutning. Eftersom investeringsbeslutningen træffes før påbegyndelsen af en obligatorisk betænkningstid, bør dokumentet med central information stilles til rådighed forud for en sådan betænkningstid. |

|

(25) |

På trods af at detailinvestorer i alle tilfælde bør modtage dokumentet med central information i god tid, inden de er bundet af eventuelle kontrakter eller tilbud i forbindelse med relation til PRIIP'et, kan det, der anses for at være tilstrækkelig tid for, at en detailinvestor kan forstå og tage informationerne i betragtning, variere, eftersom forskellige detailinvestorer har forskellige behov, og forskellig erfaring og viden. Personen, der rådgiver om eller sælger et PRIIP, bør derfor tage højde for disse faktorer i forbindelse med de enkelte detailinvestorer ved fastsættelse af den tid, som disse detailinvestorer har brug for for at kunne tage indholdet af dokumentet med central information i betragtning. |

|

(26) |

For at kunne træffe en informeret investeringsbeslutning kan en detailinvestor få brug for ekstra tid til at tage dokumentet med central information for et komplekst PRIIP eller et PRIIP, som er ukendt for investoren, i betragtning. Derfor bør sådanne faktorer tages i betragtning, når det overvejes, hvad det vil sige at stille dokumentet med central information til rådighed i god tid. |

|

(27) |

Når omfanget af kriteriet for god tid vurderes, bør det også tages i betragtning, om der er tale om en hastesituation, for eksempel hvis det er vigtigt for en detailinvestor at købe et PRIIP ved en given pris, fordi prisen er følsom over for transaktionstidspunktet. |

|

(28) |

Af konsekvenshensyn og for at sikre velfungerende finansmarkeder er det nødvendigt, at bestemmelserne i denne forordning og bestemmelserne i forordning (EU) nr. 1286/2014 anvendes fra den samme dato. |

|

(29) |

Denne forordning tager udgangspunkt i udkastet til reguleringsmæssige tekniske standarder, der er indgivet til Kommission af Den Europæiske Banktilsynsmyndighed, Den Europæiske Tilsynsmyndighed for Forsikrings- og Arbejdsmarkedspensionsordninger og Den Europæiske Værdipapir- og Markedstilsynsmyndighed (»de europæiske tilsynsmyndigheder«). |

|

(30) |

De europæiske tilsynsmyndigheder har foretaget åbne offentlige høringer om det udkast til reguleringsmæssige tekniske standarder, som denne forordning er baseret på, analyseret de potentielle tilknyttede omkostninger og fordele og anmodet om udtalelse fra interessentgruppen for banker, nedsat i overensstemmelse med artikel 37 i Europa-Parlamentets og Rådets forordning (EU) nr. 1093/2010 (4), interessentgruppen for forsikrings- og genforsikringsordninger, nedsat i overensstemmelse med artikel 37 i Europa-Parlamentets og Rådets forordning (EU) nr. 1094/2010 (5), og interessentgruppen for værdipapirer og markeder, nedsat i overensstemmelse med artikel 37 i Europa-Parlamentets og Rådets forordning (EU) nr. 1095/2010 (6) — |

VEDTAGET DENNE FORORDNING:

KAPITEL I

INDHOLD OG PRÆSENTATION AF DOKUMENTET MED CENTRAL INFORMATION

Artikel 1

Afsnit om generelle informationer

Afsnittet i dokumentet med central information, der omhandler PRIIP-producentens identitet og vedkommendes kompetente myndighed, skal indeholde samtlige af følgende informationer:

|

a) |

navnet på det PRIIP, der er tildelt af PRIIP-producenten, og, såfremt det forefindes, PRIIP'ets internationale identifikationsnummer for værdipapirer eller unikke produktidentifikator |

|

b) |

PRIIP-producentens juridiske navn |

|

c) |

PRIIP-producentens specifikke webstedadresse, hvor der stilles informationer til rådighed for detailinvestorer, om, hvordan de kommer i kontakt med PRIIP-producenten, og et telefonnummer |

|

d) |

navnet på den kompetente myndighed, der er ansvarlig for at føre tilsyn med PRIIP-producenten i forbindelse med dokumentet med central information |

|

e) |

produktionsdato eller, hvis dokumentet med central information efterfølgende er blevet revideret, datoen for den seneste revision af dokumentet med central information. |

Oplysningerne i det dokumentafsnit, der er omhandlet i første afsnit, skal også omfatte den advarsel vedrørende forståelighed, der er omhandlet i artikel 8, stk. 3, litra b), i forordning (EU) nr. 1286/2014, når PRIIP'et opfylder en af følgende betingelser:

|

a) |

det er et forsikringsbaseret investeringsprodukt, som ikke opfylder kravene i artikel 30, stk. 3, litra a), i Europa-Parlamentets og Rådets direktiv (EU) 2016/97 (7) |

|

b) |

det er et PRIIP, som ikke opfylder kravene i artikel 25, stk. 4, litra a), nr. i-vi), i Europa-Parlamentets og Rådets direktiv 2014/65/EU (8). |

Artikel 2

Afsnittet »Hvad dette produkt drejer sig om«

1. Informationer, der omhandler typen af PRIIP i afsnittet med titlen »Hvad dette produkt drejer sig om« i dokumentet med central information, skal beskrive dets juridiske form.

2. Informationer, der angiver PRIIP'ets mål og midlerne til opnåelse af disse mål i afsnittet med titlen »Hvad dette produkt drejer sig om« i dokumentet med central information, skal formuleres på en kortfattet, klar og letforståelig måde. Disse informationer skal angive de vigtigste faktorer, som afkastet afhænger af, de underliggende investeringsaktiver eller referenceværdier, samt hvordan afkastet fastsættes, og forholdet mellem PRIIP'ets afkast og afkastet for de underliggende investeringsaktiver eller referenceværdier. Disse informationer skal afspejle forholdet mellem den anbefalede investeringsperiode og PRIIP'ets risiko/afkast-profil.

Hvis antallet af aktiver eller referenceværdier omhandlet i første afsnit er således, at der ikke kan stilles specifikke referencer til rådighed for dem alle sammen i et dokument med central information, skal der kun angives markedssegmenter eller instrumenttyper med hensyn til de underliggende investeringsaktiver eller referenceværdier.

3. Beskrivelsen af den type detailinvestor, som det tilsigtes at markedsføre PRIIP'et over for, i afsnittet med titlen »Hvad dette produkt drejer sig om« i dokumentet med central information skal indeholde informationer om måldetailinvestorer identificeret af PRIIP-producenten, nærmere bestemt afhængigt af behovene, egenskaberne og målene for den type kunde, som PRIIP'et passer til. Denne bestemmelse skal tage udgangspunkt i detailinvestorernes evne til at bære investeringstab og deres investeringshorisont, deres teoretiske viden om og tidligere erfaringer med PRIIP'er, de finansielle markeder samt behovene, egenskaberne og målene for potentielle slutkunder.

4. Oplysningerne om forsikringsydelserne i afsnittet med titlen »Hvad dette produkt drejer sig om« i dokumentet med central information skal omfatte, i en overordnet sammenfatning, forsikringskontraktens vigtigste karakteristika, en definition af hver inkluderet ydelse, med en forklaring om, at værdien af disse ydelser er angivet i afsnittet med titlen »Hvilke risici er der, og hvilke afkast kan jeg få?«, og informationer, der afspejler de typiske biometriske egenskaber for måldetailinvestorerne ved at vise den overordnede præmie, den biometriske risikopræmie, der udgør en del af denne overordnede præmie, og enten den indvirkning, som den biometriske risikopræmie har på investeringsafkastet ved afslutningen af den anbefalede investeringsperiode, eller indvirkningen af den biometriske risikopræmies omkostningsandel, der tages i betragtning i de løbende omkostninger i tabellen »Omkostninger over tid«, beregnet i overensstemmelse med bilag VII. Hvis præmien betales i form af et enkelt fast beløb, skal oplysningerne omfatte det investerede beløb. Hvis præmien betales periodisk, skal antallet af de periodiske betalinger, en vurdering af den gennemsnitlige biometriske risikopræmie som en procentdel af den årlige præmie og en vurdering af det gennemsnitlige beløb, der investeres, inkluderes i informationen.

De oplysninger, der er omhandlet i første afsnit, skal også omfatte en redegørelse for den indvirkning, som forsikringspræmieudbetalingerne, svarende til den skønnede værdi af forsikringsydelser, har på investeringsafkastet for detailinvestoren.

5. Informationer, der omhandler PRIIP'ets løbetid i afsnittet med titlen »Hvad dette produkt drejer sig om« i dokumentet med central information, skal indeholde samtlige af de følgende:

|

a) |

PRIIP'ets udløbsdato eller en angivelse om, at der ikke er nogen udløbsdato |

|

b) |

en angivelse af, hvorvidt PRIIP-producenten har ret til på egen hånd at lukke PRIIP'et |

|

c) |

en beskrivelse af omstændighederne for en automatisk lukning af PRIIP'et og lukningsdatoer, hvis disse kendes. |

Artikel 3

Afsnittet »Hvilke risici er der, og hvilke afkast kan jeg få?«

1. I afsnittet med titlen »Hvilke risici er der, og hvilke afkast kan jeg få?« i dokumentet med central information skal PRIIP-producenterne anvende metoden for præsentation af risikoen fastlagt i bilag II, inkludere de tekniske aspekter for præsentation af den sammenfattende risikoindikator fastlagt i bilag III og overholde den tekniske vejledning, formaterne og metoden for præsentation af resultatscenarier, som fastlagt i bilag IV og V.

2. I afsnittet med titlen »Hvilke risici er der, og hvilke afkast kan jeg få?« i dokumentet med central information skal PRIIP-producenterne inkludere følgende:

|

a) |

PRIIP'ets risikoniveau i form af en risikoklasse ved brug af en sammenfattende risikoindikator med en numerisk skala fra 1 til 7 |

|

b) |

en eksplicit henvisning til eventuelle ikke-likvide PRIIP'er eller PRIIP'er med materielt relevant likviditetsrisiko, som defineret i del 4 i bilag II, i form af en advarsel om dette i præsentationen af den sammenfattende risikoindikator |

|

c) |

en tekst under den sammenfattende risikoindikator, der forklarer, at hvis et PRIIP er udtrykt i en valuta, der ikke er den officielle valuta for medlemsstaten, hvor PRIIP'et markedsføres, kan afkastet, når det er udtrykt i den officielle valuta for medlemsstaten, hvor PRIIP'et markedsføres, ændrer sig afhængigt af valutakursfluktuationer |

|

d) |

en kort beskrivelse af PRIIP'ets risiko- og afkastprofil og en advarsel om, at PRIIP'ets risiko kan være væsentligt højere end den i den sammenfattende risikoindikator, hvis PRIIP'et ikke holdes til løbetidens udløb eller i den anbefalede investeringsperiode, hvor dette er tilfældet |

|

e) |

for PRIIP'er med bøder for tidlig exit eller lange desinvesteringsmeddelelsesperioder fastsat i kontrakten en henvisning til de relevante underliggende betingelser i afsnittet »Hvor længe bør jeg beholde det, og kan jeg tage penge ud undervejs?« |

|

f) |

en angivelse af det mulige maksimale tab og information om, at investeringen kan mistes, hvis den ikke beskyttes, eller hvis PRIIP-producenten ikke kan foretage udbetalinger, eller at det kan være nødvendigt med yderligere investeringsbetalinger til den første investering, og at det samlede tab væsentligt kan overstige den samlede oprindelige investering. |

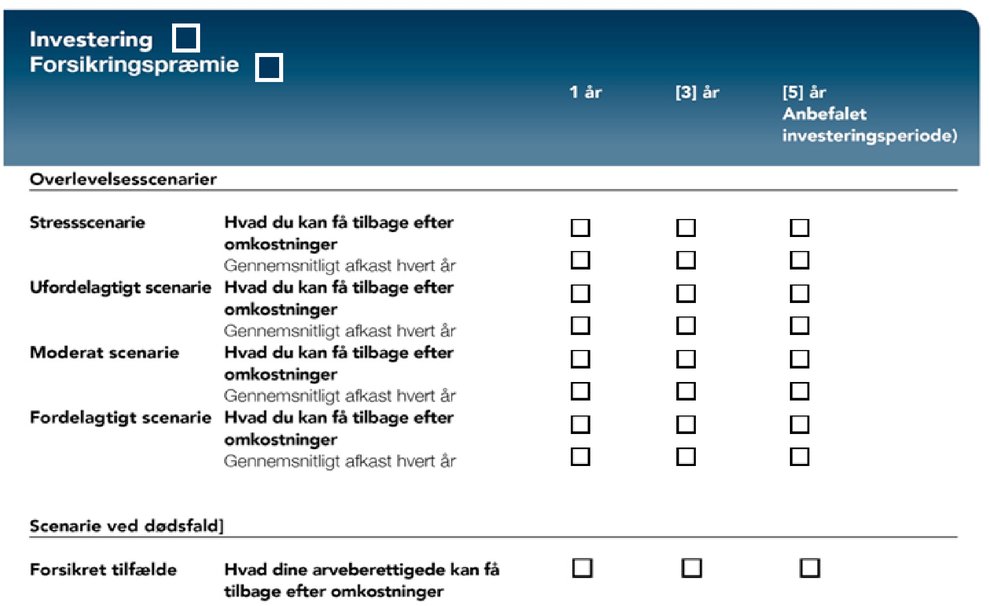

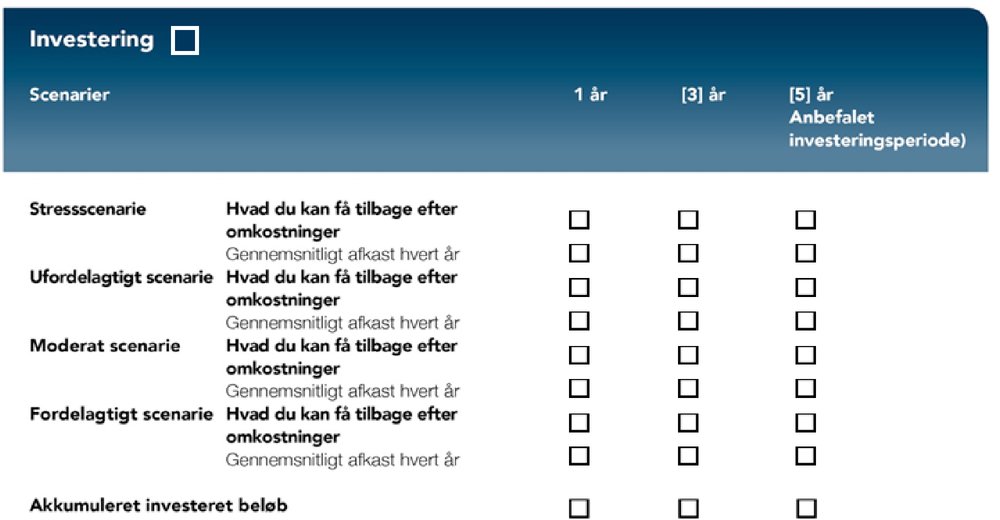

3. PRIIP-producenter skal inkludere fire passende resultatscenarier som fastsat i bilag V i afsnittet med titlen »Hvilke risici er der, og hvilke afkast kan jeg få?« i dokumentet med central information. Disse fire resultatscenarier skal repræsentere et stressscenarie, et ufordelagtigt scenarie, et moderat scenarie og et fordelagtigt scenarie.

4. For forsikringsbaserede investeringsprodukter skal der inkluderes et yderligere resultatscenarie i afsnittet med titlen »Hvilke risici er der, og hvilke afkast kan jeg få?« i dokumentet med central information, der afspejler forsikringsydelser, som modtages af modtageren i tilfælde af en dækket forsikringsbegivenhed.

5. For PRIIP'er, der er optioner på termin, call-optioner og put-optioner, der handles på et reguleret marked eller på en tredjelandsmarkedsplads, der svarer til et reguleret marked, jf. artikel 28 i Europa-Parlamentets og Rådets forordning (EU) 600/2014 (9), skal resultatscenarier inkluderes i form af afkaststrukturgrafer som fastsat i bilag V i afsnittet med titlen »Hvilke risici er der, og hvilke afkast kan jeg få?« i dokumentet med central information.

Artikel 4

Afsnittet »Hvad sker der, hvis [navnet på PRIIP-producenten] ikke er i stand til at foretage udbetalinger?«

PRIIP-producenter skal inkludere følgende i afsnittet med titlen »Hvad sker der, hvis [navnet på PRIIP-producenten] ikke er i stand til at foretage udbetalinger?« i dokumentet med central information:

|

a) |

en angivelse af, hvorvidt detailinvestoren kan lide et finansielt tab som følge af misligholdelse grundet PRIIP-producenten eller en enhed, som ikke er PRIIP-producenten, samt denne enheds identitet |

|

b) |

en præcisering af, om tabet omhandlet i litra a) er dækket af en investorkompensations- eller investorgarantiordning, og af denne dæknings eventuelle begrænsninger eller betingelser. |

Artikel 5

Afsnittet »Hvilke omkostninger er der?«

1. PRIIP-producenterne skal anvende følgende i afsnittet med titlen »Hvilke omkostninger er der?« i dokumentet med central information:

|

a) |

metoden for beregning af omkostningerne fastsat i bilag VI |

|

b) |

tabellerne »Omkostninger over tid« og »Omkostningernes sammensætning« til informationer om omkostninger, som fastsat i bilag VII i overensstemmelse med den relevante tekniske vejledning deri. |

2. I tabellen »Omkostninger over tid« i afsnittet med titlen »Hvilke omkostninger er der?« skal PRIIP-producenterne angive den sammenfattende omkostningsindikator for de samlede omkostninger for PRIIP'et som et enkelt tal udtrykt i beløb og procent for de forskellige tidsperioder fastsat i bilag VI.

3. I tabellen »Omkostningernes sammensætning« i afsnittet med titlen »Hvilke omkostninger er der?« i dokumentet med central information skal PRIIP-producenterne angive følgende:

|

a) |

eventuelle engangsomkostninger som oprettelses- og exitomkostninger, udtrykt i procent |

|

b) |

eventuelle løbende omkostninger, som årlige omkostninger for porteføljetransaktioner, og andre løbende årlige omkostninger, udtrykt i procent |

|

c) |

eventuelle yderligere omkostninger, såsom resultatgebyrer eller carried interest, udtrykt i procent. |

4. PRIIP-producenterne skal tilføje en beskrivelse af hver af de forskellige omkostninger i tabellen »Omkostningernes sammensætning« i afsnittet med titlen »Hvilke omkostninger er der?« i dokumentet med central information med angivelse af, hvor og hvordan sådanne omkostninger kan afvige fra de faktiske omkostninger, som detailinvestoren kan pådrage sig, eller kan være afhængige af dennes beslutning om at vælge eller ikke vælge visse optioner.

Artikel 6

Afsnittet »Hvor længe bør jeg beholde det, og kan jeg tage penge ud undervejs?«

PRIIP-producenterne skal inkludere følgende i afsnittet med titlen »Hvor længe bør jeg beholde det, og kan jeg tage penge ud undervejs?« i dokumentet med central information:

|

a) |

en kort beskrivelse af grundene for valget af den anbefalede investeringsperiode eller minimumsinvesteringsperioden |

|

b) |

en beskrivelse af karakteristikaene for desinvesteringsproceduren og af, hvornår desinvesteringen er mulig, herunder en angivelse af konsekvenserne ved tidlig indløsning for risiko- eller resultatprofilen for PRIIP'et eller for anvendelsen af kapitalgarantier |

|

c) |

informationer om eventuelle gebyrer og bøder, der pådrages i forbindelse med desinvesteringer forud for løbetidens udløb eller andre angivne datoer, som ikke er den anbefalede investeringsperiode, herunder en krydshenvisning til informationer om omkostninger, der skal inkluderes i dokumentet med central information i henhold til artikel 5, og præcisering af konsekvenserne ved sådanne gebyrer og bøder for forskellige investeringsperioder. |

Artikel 7

Afsnittet »Hvordan kan jeg klage?«

PRIIP-producenterne skal angive følgende informationer i afsnittet med titlen »Hvordan kan jeg klage?« i dokumentet med central information, i form af en sammenfatning:

|

a) |

skridt, der skal tages for at indgive en klage over produktet eller PRIIP-producentens adfærd eller en person, som rådgiver om eller sælger produktet |

|

b) |

et link til det relevante websted for sådanne klager |

|

c) |

en aktuel postadresse og en e-mailadresse, som sådanne klager kan sendes til. |

Artikel 8

Afsnittet »Anden relevant information«

1. PRIIP-producenterne skal i afsnittet med titlen »Anden relevant information« i dokumentet med central information angive eventuelle yderligere informationsdokumenter, der kan stilles til rådighed, og hvorvidt sådanne yderligere informationsdokumenter stilles til rådighed på baggrund af et retligt krav eller kun efter anmodning fra detailinvestoren.

2. Informationerne i afsnittet med titlen »Anden relevant information« i dokumentet med central information kan stilles til rådighed i form af en sammenfatning med et link til webstedet, hvor der stilles yderligere oplysninger til rådighed ud over dokumenterne omhandlet i stk. 1.

Artikel 9

Skema

PRIIP-producenterne skal præsentere dokumentet med central information ved hjælp af skemaet i bilag I. Skemaet skal udfyldes i overensstemmelse med kravene fastsat i denne delegerede forordning og i forordning (EU) nr. 1286/2014.

KAPITEL II

SPECIFIKKE BESTEMMELSER OM DOKUMENTET MED CENTRAL INFORMATION

Artikel 10

PRIIP'er, der tilbyder en række investeringsmuligheder

Hvis et PRIIP tilbyder en række underliggende investeringsmuligheder, og informationerne om disse underliggende investeringsmuligheder ikke kan stilles til rådighed i et enkelt, kortfattet og selvstændigt dokument med central information, skal PRIIP-producenterne fremlægge et af de følgende:

|

a) |

et dokument med central information for hver af de underliggende investeringsmuligheder i PRIIP'et inklusive informationer om PRIIP'et i overensstemmelse med kapitel I |

|

b) |

et almindeligt dokument med central information, der beskriver PRIIP'et i overensstemmelse med kapitel I, medmindre andet er angivet i artikel 11 til 14. |

Artikel 11

Afsnittet »Hvad dette produkt drejer sig om« i det almindelige dokument med central information

PRIIP-producenterne skal angive følgende i afsnittet med titlen »Hvad dette produkt drejer sig om«, jf. dog artikel 2, stk. 2 og 3:

|

a) |

en beskrivelse af typerne af de underliggende investeringsmuligheder, herunder markedssegmenter eller instrumenttyper, samt de hovedfaktorer, som afkastet afhænger af |

|

b) |

en erklæring, der angiver, at den type investor, som det tilsigtes at markedsføre PRIIP'et over for, varierer på grundlag af den underliggende investeringsmulighed |

|

c) |

en angivelse af, hvor man finder specifikke informationer om hver underliggende investeringsmulighed. |

Artikel 12

Afsnittet »Hvilke risici er der, og hvilke afkast kan jeg få?« i det almindelige dokument med central information

1. PRIIP-producenterne skal angive følgende i afsnittet med titlen »Hvilke risici er der, og hvilke afkast kan jeg få?«, jf. dog artikel 3, stk. 2, litra a), og stk. 3:

|

a) |

viften af risikoklasser for alle underliggende investeringsmuligheder, der tilbydes inden for rammerne af PRIIP'et ved brug af en sammenfattende risikoindikator med en numerisk skala fra 1 til 7, som fastsat i bilag III |

|

b) |

en erklæring, der angiver, at risikoen og afkastet for investeringen varierer på grundlag af den underliggende investeringsmulighed |

|

c) |

en kort beskrivelse af, hvordan PRIIP'ets resultat som helhed afhænger af de underliggende investeringsmuligheder |

|

d) |

en angivelse af, hvor man finder specifikke informationer om hver underliggende investeringsmulighed. |

2. Når PRIIP-producenter anvender dokumentet med central information i overensstemmelse med artikel 14, stk. 2, med henblik på at præcisere de risikoklasser, der er omhandlet i stk. 1, litra a), skal de anvende den syntetiske indikator for risici og rewards i henhold til artikel 8 i Kommissionens forordning (EU) nr. 583/2010 i forbindelse med UCITS eller investeringsinstitutter, som ikke er UCITS, som underliggende investeringsmuligheder.

Artikel 13

Afsnittet »Hvilke omkostninger er der?« i det almindelige dokument med central information

1. PRIIP-producenterne skal angive følgende i afsnittet med titlen »Hvilke omkostninger er der?«, jf. dog artikel 5, stk. 1, litra b):

|

a) |

omfanget af omkostningerne for PRIIP'et i tabellerne »Omkostninger over tid« og »Omkostningernes sammensætning« fastsat i bilag VII |

|

b) |

en erklæring, der angiver, at omkostningerne for detailinvestoren varierer på grundlag af den underliggende investeringsmulighed |

|

c) |

en angivelse af, hvor man finder specifikke informationer om hver underliggende investeringsmulighed. |

2. Uanset kravene i artikel 5, stk. 1, litra a), og som en undtagelse fra punkt 12-20 i bilag VI, kan PRIIP-producenter, når de anvender dokumentet med central information i overensstemmelse med artikel 14, stk. 2, anvende den metode, der er omhandlet i punkt 21 i bilag VI for eksisterende UCITS eller investeringsinstitutter, der ikke er UCITS.

3. Som en undtagelse fra artikel 5 kan PRIIP-producenter, når de anvender dokumentet med central information i overensstemmelse med artikel 14, stk. 2, med UCITS eller investeringsinstitutter, som ikke er UCITS, som de eneste underliggende investeringsmuligheder, præcisere omfanget af gebyrer for PRIIP'et i overensstemmelse med artikel 10 i forordning (EU) nr. 583/2010.

Artikel 14

Specifikke informationer om hver underliggende investeringsmulighed

1. I forbindelse med specifikke informationer omhandlet i artikel 11, 12 og 13 skal PRIIP-producenterne inkludere samtlige af de følgende for hver underliggende investeringsmulighed:

|

a) |

en advarsel vedrørende forståelighed, såfremt relevant |

|

b) |

investeringsmålene, midlerne til at opnå disse og det tilsigtede målmarked i overensstemmelse med artikel 2, stk. 2 og 3 |

|

c) |

en sammenfattende risikoindikator og forklaring og resultatscenarier i overensstemmelse med artikel 3 |

|

d) |

en præsentation af omkostningerne i overensstemmelse med artikel 5. |

2. Uanset stk. 1 kan PRIIP-producenter anvende dokumentet med central investorinformation, udarbejdet i overensstemmelse med artikel 78-81 i direktiv 2009/65/EF, til at give specifikke informationer med henblik på artikel 11-13 i denne delegerede forordning, når mindst en af de i stk. 1 omhandlede underliggende investeringsmuligheder er en UCITS eller et investeringsinstitut, som ikke er en UCITS, som omhandlet i artikel 32 i forordning (EU) nr. 1286/2014.

KAPITEL III

GENNEMGANG OG REVISION AF DOKUMENTET MED CENTRAL INFORMATION

Artikel 15

Gennemgang

1. PRIIP-producenterne skal gennemgå informationerne, der er indeholdt i dokumentet med central information, hver gang der er en ændring, der væsentligt påvirker eller sandsynligvis vil påvirke informationerne indeholdt i dokumentet med central information, og mindst én gang hver tolvte måned efter datoen for den første offentliggørelse af dokumentet med central information.

2. Gennemgangen omhandlet i stk. 1 skal verificere, om informationerne indeholdt i dokumentet med central information fortsat er nøjagtige, redelige, tydelige og stadig ikke er vildledende. Den verificerer navnlig følgende:

|

a) |

om informationerne indeholdt i dokumentet med central information er i overensstemmelse med de generelle krav til form og indhold i henhold til forordning (EU) nr. 1286/2014 eller med de specifikke krav til form og indhold, som fastsat i denne delegerede forordning |

|

b) |

om PRIIP'ets markedsrisiko- eller kreditrisikoforanstaltninger er blevet ændret, når en sådan ændring har en kombineret virkning, der gør det nødvendigt at flytte PRIIP'et til en anden klasse af sammenfattende risikoindikator end den, der er tildelt i dokumentet med central information, der er genstand for gennemgangen |

|

c) |

om det gennemsnitlige afkast for PRIIP'ets moderate resultatscenarie, udtrykt som et årligt procentafkast, har ændret sig mere end fem procentpoint. |

3. Hvad angår stk. 1, skal PRIIP-producenterne oprette og gennem hele PRIIP'ets levetid, hvor det er tilgængeligt for detailinvestorer, opretholde passende procedurer med henblik på uden unødigt ophold at registrere eventuelle omstændigheder, der måtte resultere i en ændring, der påvirker eller sandsynligvis vil påvirke nøjagtigheden, redeligheden eller tydeligheden af de informationer, der er indeholdt i dokumentet med central information.

Artikel 16

Revision

1. PRIIP-producenterne skal uden unødigt ophold revidere dokumentet med central information, hvis det i forbindelse med en gennemgang i henhold til artikel 15 kan konkluderes, at der skal foretages ændringer af dokumentet med central information.

2. PRIIP-producenterne skal sikre, at alle afsnittene i dokumentet med central information, der påvirkes af sådanne ændringer, opdateres.

3. PRIIP-producenten skal stille det reviderede dokument med central information til rådighed på sit websted.

KAPITEL IV

LEVERING AF DOKUMENTET MED CENTRAL INFORMATION

Artikel 17

Betingelser vedrørende god tid

1. Personer, der rådgiver om eller sælger et PRIIP, skal stille dokumentet med central information til rådighed i tilstrækkelig god tid for at give detailinvestorerne tilstrækkelig tid til at tage dokumentet i betragtning, inden de bindes af eventuelle kontrakter eller tilbud vedrørende det pågældende PRIIP, uafhængigt af om detailinvestoren har betænkningstid eller ej.

2. Hvad angår stk. 1, skal personer, der rådgiver om eller sælger et PRIIP, vurdere den tid, der er nødvendig for hver detailinvestor til at tage dokumentet med central information i betragtning, under hensyntagen til følgende:

|

a) |

detailinvestorens viden og erfaring med PRIIP'et eller med lignende PRIIP'er eller PRIIP'er med risici, der ligner dem, der opstår i forbindelse med PRIIP'et |

|

b) |

PRIIP'et kompleksitet |

|

c) |

hvis rådgivning eller salg sker på detailinvestorens initiativ, det behov for hurtigt at indgå den foreslåede kontrakt eller det foreslåede tilbud, som detailinvestoren eksplicit har givet udtryk for. |

Artikel 18

Afsluttende bestemmelse

Denne forordning træder i kraft på tyvendedagen efter offentliggørelsen i Den Europæiske Unions Tidende.

Den anvendes fra den 1. januar 2018.

Artikel 14, stk. 2, anvendes indtil den 31. december 2019.

Denne forordning er bindende i alle enkeltheder og gælder umiddelbart i hver medlemsstat.

Udfærdiget i Bruxelles, den 8. marts 2017.

På Kommissionens vegne

Jean-Claude JUNCKER

Formand

(1) EUT L 352 af 9.12.2014, s. 1.

(2) Europa-Parlamentets og Rådets direktiv 2009/65/EF af 13. juli 2009 om samordning af love og administrative bestemmelser om visse institutter for kollektiv investering i værdipapirer (investeringsinstitutter) (omarbejdning) (EUT L 302 af 17.11.2009, s. 32).

(3) Kommissionens forordning (EU) nr. 583/2010 af 1. juli 2010 om gennemførelse af Europa-Parlamentets og Rådets direktiv 2009/65/EF for så vidt angår central investorinformation og de betingelser, der skal opfyldes, når central investorinformation eller prospektet udleveres på et andet varigt medium end papir eller via et websted (EUT L 176 af 10.7.2010, s. 1).

(4) Europa-Parlamentets og Rådets forordning (EU) nr. 1093/2010 af 24. november 2010 om oprettelse af en europæisk tilsynsmyndighed (Den Europæiske Banktilsynsmyndighed), om ændring af afgørelse nr. 716/2009/EF og om ophævelse af Kommissionens afgørelse 2009/78/EF (EUT L 331 af 15.12.2010, s. 12).

(5) Europa-Parlamentets og Rådets forordning (EU) nr. 1094/2010 af 24. november 2010 om oprettelse af en europæisk tilsynsmyndighed (Den Europæiske Tilsynsmyndighed for Forsikrings- og Arbejdsmarkedspensionsordninger), om ændring af afgørelse nr. 716/2009/EF og om ophævelse af Kommissionens afgørelse 2009/79/EF (EUT L 331 af 15.12.2010, s. 48).

(6) Europa-Parlamentets og Rådets forordning (EU) nr. 1095/2010 af 24. november 2010 om oprettelse af en europæisk tilsynsmyndighed (Den Europæiske Værdipapir- og Markedstilsynsmyndighed), om ændring af afgørelse nr. 716/2009/EF og om ophævelse af Kommissionens afgørelse 2009/77/EF (EUT L 331 af 15.12.2010, s. 84).

(7) Europa-Parlamentets og Rådets direktiv (EU) 2016/97 af 20. januar 2016 om forsikringsdistribution (omarbejdning) (EUT L 26 af 2.2.2016, s. 19).

(8) Europa-Parlamentets og Rådets direktiv 2014/65/EU af 15. maj 2014 om markeder for finansielle instrumenter og om ændring af direktiv 2002/92/EF og direktiv 2011/61/EU (EUT L 173 af 12.6.2014, s. 349).

(9) Europa-Parlamentets og Rådets forordning (EU) nr. 600/2014 af 15. maj 2014 om markeder for finansielle instrumenter og om ændring af forordning (EU) nr. 648/2012 (EUT L 173 af 12.6.2014, s. 84)

BILAG I

SKEMA TIL DOKUMENT MED CENTRAL INFORMATION

PRIIP-producenter skal overholde afsnittenes rækkefølge og overskrifter i skemaet, som dog ikke fastlægger parametre vedrørende længden på de enkelte afsnit og indsættelse af sideskift, og som højst må fylde maksimalt tre sider A4-papir, når det udskrives.

BILAG II

METODE TIL ANGIVELSE AF RISIKO

DEL 1

Vurdering af markedsrisiko

Fastlæggelse af markedsrisikomåling (MRM)

|

1. |

Markedsrisiko måles ved hjælp af volatiliteten på årsbasis, som svarer til den potentielle risikoværdi (VaR) ved en konfidenskoefficient på 97,5 % i den anbefalede investeringsperiode, medmindre andet er angivet. VaR er den procentsats af det investerede beløb, som udbetales til detailinvestoren. |

|

2. |

En PRIIP skal være tilknyttet en MRM-klasse i henhold til følgende tabel:

|

Specifikation af PRIIP-kategorier hvad angår vurdering af markedsrisiko

|

3. |

Med henblik på at fastlægge markedsrisikoen opdeles PRIIP'erne i fire kategorier. |

|

4. |

Kategori 1 omfatter følgende:

|

|

5. |

Kategori 2 omfatter PRIIP'er, som enten direkte eller på syntetisk basis indeholder en ikke-gearet eksponering i forhold til kurserne på underliggende investeringer eller en gearet eksponering i forhold til underliggende investeringer, der giver et konstant afkast i forhold til kursen på disse underliggende investeringer, hvor der findes mindst 2 års historiske dagskurser eller 4 års historiske ugekurser eller 5 års månedskurser for den pågældende PRIIP, eller hvor der findes relevante benchmarks eller referencer, forudsat at disse benchmarks eller referencer opfylder samme kriterier for kurshistorikkens længde og hyppighed. |

|

6. |

Kategori 3 omfatter PRIIP'er, hvis værdi reflekterer kurserne på underliggende investeringer, men ikke som et konstant afkast i forhold til kursen på disse underliggende investeringer, hvor der findes mindst 2 års dagskurser for de underliggende aktiver, 4 års ugekurser eller 5 års månedskurser, eller hvor der findes relevante benchmarks eller referencer, forudsat at disse benchmarks eller referencer opfylder samme kriterier for kurshistorikkens længde og hyppighed. |

|

7. |

Kategori 4 omfatter PRIIP'er, hvis værdi delvist afhænger af faktorer, der ikke observeres i markedet, inklusive forsikringsbaserede PRIIP'er, som fordeler en del af PRIIP-producentens overskud til detailinvestorer. |

Brug af relevante benchmarks eller referencer til at præcisere PRIIP-kategorier

I de tilfælde, hvor PRIIP-producenter anvender relevante benchmarks eller referencer, skal disse benchmarks eller referencer være repræsentative for de aktiver eller den eksponering, som afgør den pågældende PRIIP's resultat. PRIIP-producenten skal dokumentere brugen af sådanne benchmarks eller referencer.

Fastlæggelse af MRM-klasse for PRIIP'er i kategori 1

|

8. |

MRM-klassen for PRIIP'er i kategori 1 er 7, med undtagelse af PRIIP'er, til hvilke der henvises i punkt 4, litra c), i dette bilag, for hvilke MRM-klassen er 6. |

Fastlæggelse af MRM-klasse for PRIIP'er i kategori 2

|

9. |

VaR beregnes på tidspunkterne for PRIIP'ens observerede afkastfordeling eller dens benchmark eller referencekurs i de sidste 5 år. Minimumshyppigheden for observationer er pr. måned. Hvis kurserne er tilgængelige på daglig basis, er hyppigheden pr. dag. Hvis kurserne er tilgængelige på ugentlig basis, er hyppigheden pr. uge. Hvis kurserne er tilgængelige hver anden måned, er hyppigheden hver anden måned. |

|

10. |

I de tilfælde, hvor der ikke findes data om dagskurser i en periode på 5 år, kan der anvendes en kortere periode. I forbindelse med daglige observationer af kursen på en PRIIP eller dens benchmark eller referencekurs skal der være mindst 2 års observerede afkast. I forbindelse med ugentlige observationer af kursen på en PRIIP skal der være mindst 4 års observerede data. I forbindelse med månedlige observationer af kursen på en PRIIP skal der være observerede data, der dækker en periode på mindst 5 år. |

|

11. |

Afkastet i hver periode er defineret som den naturlige logaritme af forholdet mellem kursen ved markedets lukning ved afslutningen af den aktuelle periode og markedets lukning ved afslutningen af den foregående periode. |

|

12. |

VaR-målingen i afkastforholdet fremkommer ved Cornish-Fisher-forøgelsen som følger:

hvor N er antal handelsperioder i den anbefalede investeringsperiode, og σ, μ1, μ2 er henholdsvis volatiliteten, drejningen og den overstegne kurtosis målt ud fra afkastfordelingen. Volatiliteten, drejningen og den overstegne kurtosis er beregnet ud fra afkastfordelingens målte momenter i overensstemmelse med følgende:

|

,

, ,

, ,

,|

13. |

VEV fremkommer ved:

hvor T er længden på den anbefalede investeringsperiode i år. |

|

14. |

For PRIIP'er, der styres efter investeringspolitikker eller -strategier, der følger særlige målsætninger om gevinst ved at deltage i fleksible investeringer i forskellige finansielle aktivklasser (f.eks. i både aktiemarkedet og markedet for fast forrentede værdipapirer), skal den VEV, der skal anvendes, beregnes som følger:

|

|

15. |

En PRIIP skal være tilknyttet en MRM-klasse, som fastlagt i punkt 2 i dette bilag, afhængigt af VEV. Hvis en PRIIP kun har månedlige kursdata, skal den tilknyttede MRM-klasse i henhold til punkt 2 i dette bilag øges med en yderligere klasse. |

Fastlæggelse af MRM-klasse for PRIIP'er i kategori 3

|

16. |

VaR i kursforholdet beregnes på baggrund af en fordeling af PRIIP-værdier ved afslutningen af den anbefalede investeringsperiode. Fordelingen skal fastlægges ved simulering af kursen eller kurserne, som bestemmer den pågældende PRIIP's værdi, ved afslutningen af den anbefalede investeringsperiode. VaR er værdien af en PRIIP ved en konfidenskoefficient på 97,5 % ved afslutningen af den anbefalede investeringsperiode og foruddiskonteret til den aktuelle dato, idet den forventede risikofrie diskonteringsfaktor anvendes fra den aktuelle dato frem til afslutningen af den anbefalede investeringsperiode. |

|

17. |

VEV fremkommer ved:

hvor T er længden på den anbefalede investeringsperiode i år. Kun i de tilfælde, hvor produktet sælges eller annulleres inden afslutningen af den anbefalede investeringsperiode ifølge simuleringen, anvendes perioden i år indtil salget eller annulleringen ved beregningen. |

|

18. |

En PRIIP skal være tilknyttet en MRM-klasse, som fastlagt i punkt 2 i dette bilag, afhængigt af VEV. Hvis en PRIIP kun har månedlige kursdata, skal den tilknyttede MRM-klasse i henhold til punkt 2 i dette bilag øges med en yderligere klasse. |

|

19. |

Minimumsantallet af simuleringer er 10 000. |

|

20. |

Simuleringen er baseret på en bootstrapping af den forventede fordeling af kurser eller kursniveauer for den pågældende PRIIP's underliggende kontrakter fra den observerede afkastfordeling på disse kontrakter med genanskaffelse. |

|

21. |

Med henblik på den simulering, til hvilken der henvises i punkt 16 til 20 i dette bilag, findes der to typer af markedsobservationer, der kan medvirke til en PRIIP's værdi: spotkurser (eller kursniveauer) og kurver. |

|

22. |

For hver simulering af en spotkurs (eller et niveau) skal PRIIP-producenten:

|

|

23. |

I forbindelse med kurver skal der foretages en hovedkomponentanalyse (PCA) for at sikre, at bevægelsen for hvert af kurvens punkter over en længere periode resulterer i en pålidelig kurve.

|

|

24. |

I forbindelse med PRIIP'er i kategori 3, som er karakteriseret ved ubetinget kapitalbeskyttelse, kan PRIIP-producenten antage, at VaR ved en konfidenskoefficient på 97,5 % er lig med niveauet for den ubetingede kapitalbeskyttelse ved afslutningen af den anbefalede investeringsperiode, foruddiskonteret til den aktuelle dato ved anvendelse af den forventede risikofrie diskonteringsfaktor. |

Fastlæggelse af MRM-klasse for PRIIP'er i kategori 4

|

25. |

Hvis en PRIIP's resultat afhænger af en faktor eller faktorer, der ikke observeres i markedet eller i et vist omfang er under PRIIP-producentens kontrol, eller dette er tilfældet for en af den pågældende PRIIP's komponenter, skal PRIIP-producenten følge metoden i dette afsnit til at dokumentere denne faktor eller disse faktorer. |

|

26. |

De forskellige komponenter i en PRIIP, der bidrager til denne PRIIP's resultat, skal dokumenteres, så de komponenter, der ikke helt eller delvist afhænger af en faktor eller faktorer, der ikke observeres i markedet, behandles i henhold til de relevante metoder, der er fastlagt for PRIIP'er i kategori 1, 2 eller 3 i dette bilag. Der skal beregnes en VEV for hver af disse komponenter. |

|

27. |

Den komponent i en PRIIP, der helt eller delvist afhænger af en faktor eller flere faktorer, der ikke observeres i markedet, skal følge pålidelige og anerkendte branche- eller reguleringsstandarder ved fastlæggelse af de relevante forventninger hvad angår den fremtidige indflydelse af disse faktorer og den usikkerhed, der måtte opstå på grund af denne indflydelse. Hvis komponenten ikke fuldt ud afhænger af en faktor, der ikke observeres i markedet, skal der anvendes en bootstrap-metode til dokumentation for de markedsfaktorer, som er fastlagt for PRIIP'er i kategori 3. VEV for komponenten i den pågældende PRIIP er resultatet af en kombination af bootstrap-metoden og pålidelige og anerkendte branche- og reguleringsstandarder ved fastlæggelse af de relevante forventninger hvad angår den fremtidige indflydelse af disse faktorer, som ikke observeres i markedet. |

|

28. |

VEV for hver komponent i den pågældende PRIIP vægtes proportionalt for at få en gennemsnitlig VEV for den pågældende PRIIP. Ved vægtningen af komponenterne skal der tages hensyn til produktets egenskaber. Om nødvendigt skal der tages hensyn til produktalgoritmer, der reducerer markedsrisikoen, og særlige omstændigheder ved komponenter med fortjeneste. |

|

29. |

I forbindelse med PRIIP'er i kategori 4, som er karakteriseret ved ubetinget kapitalbeskyttelse, kan PRIIP-producenten antage, at VaR ved en konfidenskoefficient på 97,5 % er lig med niveauet for den ubetingede kapitalbeskyttelse ved afslutningen af den anbefalede investeringsperiode, foruddiskonteret til den akutelle dato ved anvendelse af den forventede risikofrie diskonteringsfaktor. |

DEL 2

Metode til vurdering af kreditrisiko

I. GENERELLE KRAV

|

30. |

En PRIIP eller dens underliggende investeringer eller eksponeringer anses for at medføre en kreditrisiko, hvis afkastet på den pågældende PRIIP eller dens underliggende investeringer eller eksponeringer afhænger af producentens kreditværdighed eller kreditværdigheden af en tredjepart, der direkte eller indirekte er forpligtet til at foretage relevante betalinger til investoren. En PRIIP med en MRM på 7 er ikke forpligtet til at vurdere kreditrisikoen. |

|

31. |

Hvis en enhed direkte står for betalingen til en detailinvestor på vegne af en PRIIP, vurderes kreditrisikoen for den enhed, som er den direkte låntager. |

|

32. |

Hvis alle betalingsforpligtelser, der er indgået af en låntager eller af en eller flere indirekte låntagere, er ubetinget og uigenkaldeligt garanteret af en anden enhed (garantistiller), kan kreditrisikovurderingen af garantistiller anvendes, hvis denne er mere favorabel end kreditrisikovurderingen af den eller de pågældende låntagere. |

|

33. |

PRIIP'er, der er eksponeret mod underliggende investeringer eller metoder, inklusive PRIIP'er, som selv medfører en kreditrisiko eller foretager underliggende investeringer, der medfører en kreditrisiko, skal kreditrisikoen vurderes i forhold til den kreditrisiko, som både den pågældende PRIIP selv medfører, og som de underliggende investeringer eller eksponeringer medfører (inklusive eksponeringer mod andre PRIIP'er), på en transparent måde og om nødvendigt ved anvendelse af en kaskadevurdering. |

|

34. |

Hvis kreditrisikoen alene skyldes niveauet af underliggende investeringer eller eksponeringer (inklusive eksponering mod andre PRIIP'er), vurderes kreditrisikoen ikke på selve den pågældende PRIIP's niveau, men i stedet på disse underliggende investeringers eller eksponeringers niveau på en transparent måde. Hvis en PRIIP er et institut for kollektiv investering i værdipapirer (UCITS) eller en alternativ investeringsfond (AIF), antages selve den pågældende UCITS eller AIF ikke at medføre nogen kreditrisiko, hvorimod instituttets eller fondens underliggende investeringer eller eksponeringer om nødvendigt skal vurderes. |

|

35. |

Hvis en PRIIP er eksponeret mod flere underliggende investeringer, der medfører en kreditrisiko, vurderes den medførte kreditrisiko for hver underliggende investering, der udgør en eksponering på 10 % eller mere af den pågældende PRIIP's samlede aktiver eller værdi, hver for sig. |

|

36. |

Underliggende investeringer i eller eksponeringer mod børshandlede derivater eller registrerede OTC-derivater antages hvad angår vurdering af kreditrisiko for at være uden kreditrisiko. Kreditrisiko antages for ikke at være til stede i de tilfælde, hvor der er stillet fuld og passende sikkerhed for en eksponering eller i forbindelse med eksponeringer uden sikkerhedsstillelse, der medfører en kreditrisiko på mindre end 10 % af den pågældende PRIIP's samlede aktiver eller samlede værdi. |

II. VURDERING AF KREDITRISIKO

Kreditvurdering af låntagere

|

37. |

En PRIIP-producent skal forudgående angive et eller flere eksterne kreditvurderingsinstitutter (ECAI), der er godkendt af eller registreret hos Den Europæiske Værdipapir- og Markedstilsynsmyndighed (ESMA) i overensstemmelse med Europa-Parlamentets og Rådets forordning (EF) nr. 1060/2009 (2), hvis kreditvurderinger altid vil blive anvendt i forbindelse med vurdering af kreditrisikoen. I de tilfælde, hvor der findes flere kreditvurderinger i henhold til denne politik, anvendes median-ratingen, idet den laveste af de to midterværdier anvendes i tilfælde af et lige antal vurderinger. |

|

38. |

Alt efter hvad der er relevant, vurderes kreditrisikoniveauet for den pågældende PRIIP og for hver låntager på baggrund af:

|

Inddeling af kreditvurderinger i kreditkvalitetstrin

|

39. |

Inddelingen af kreditvurderinger fra ECAI'er i en objektiv skala over kreditkvalitetstrin er baseret på Kommissionens gennemførelsesforordning (EU) 2016/1800 (3). |

|

40. |

I forbindelse med transparent kreditrisikovurdering skal det tildelte kreditkvalitetstrin svare til de vægtede, gennemsnitlige kreditkvalitetstrin for hver relevant låntager, som skal underkastes en kreditvurdering, i forhold til de samlede aktiver, som disse hver især repræsenterer. |

|

41. |

I forbindelse med kaskadevurdering af kreditrisikoen skal alle kreditrisikoeksponeringer vurderes hver for sig, pr. lag, og det tildelte kreditkvalitetstrin skal være det højeste kreditkvalitetstrin, forstået på den måde, at mellem et kreditkvalitetstrin på 1 og et kreditkvalitetstrin på 3 er 3 den højeste af de to. |

|

42. |

Kreditkvalitetstrinnet i henhold til punkt 38 i dette bilag tilpasses løbetiden eller den anbefalede investeringsperiode for den pågældende PRIIP i henhold til følgende tabel, med undtagelse af de tilfælde, hvor der er givet en kreditvurdering, som afspejler løbetiden eller den anbefalede investeringsperiode:

|

|

43. |

Hvis der ikke findes en ekstern kreditvurdering af låntager, er standard-kreditvurderingen i henhold til punkt 38 i dette bilag:

|

III. MÅLING AF KREDITRISIKO

|

44. |

En PRIIP tildeles en kreditrisikomåling (CRM) på en skala fra 1 til 6 på baggrund af den fastlagte inddelingstabel i punkt 45 i dette bilag og ved anvendelse af de kreditrisikoreducerende faktorer i punkt 46, 47, 48 og 49 i dette bilag eller de kreditrisikoforøgende faktorer i punkt 50 og 51 i dette bilag, hvor det er relevant. |

|

45. |

Tabel over inddeling af kreditkvalitetstrin i en CRM:

|

|

46. |

CRM kan være 1 i de tilfælde, hvor en PRIIP's aktiver eller passende sikkerhedsstillelser eller aktiver, der anvendes som sikkerhed for den pågældende PRIIP's betalingsforpligtelser, er:

|

|

47. |

CRM kan være 2 i de tilfælde, hvor en PRIIP's aktiver eller passende sikkerhedsstillelser eller aktiver, der anvendes som sikkerhed for den pågældende PRIIP's betalingsforpligtelser, er:

|

|

48. |

Hvis kreditrisikoen skal vurderes på en transparent måde eller ved kaskademetoden, kan de reducerende faktorer i henhold til punkt 46 og 47 i dette bilag også anvendes ved vurdering af kreditrisikoen i forhold til hver enkelt af de underliggende låntagere. |

|

49. |

Hvis en PRIIP ikke er i stand til at opfylde kriterierne i henhold til punkt 47 i dette bilag, kan CRM i henhold til punkt 45 i dette bilag reduceres med en klasse, hvis detailinvestorernes krav har prioritet i forhold til de ordinære kreditorers krav, som fastlagt i artikel 108 i direktiv 2014/59/EU, for PRIIP-producenten eller tredjepart, der direkte eller indirekte er forpligtet til at foretage relevante betalinger til investoren for så vidt at låntager er underlagt de relevante tilsynsmæssige krav hvad angår sikring af en passende fordeling af aktiver og passiver. |

|

50. |

CRM i henhold til punkt 45 i dette bilag øges med to klasser, hvis en detailinvestors krav er efterstillet de privilegerede kreditorers krav. |

|

51. |

CRM i henhold til punkt 45 i dette bilag øges med tre klasser, hvis en PRIIP udgør en del af PRIIP-låntagerens kapitalgrundlag, som defineret i artikel 4, stk. 1, nr. 118), i Europa-Parlamentets og Rådets forordning 575/2013 (7) eller i artikel 93 i direktiv 2009/138/EU. |

DEL 3

Aggregering af markeds- og kreditrisiko til en summarisk risikoindikator

|

52. |

Den generelle summariske risikoindikator (SRI) tildeles ifølge en kombination af CRM- og MRM-klasserne, i overensstemmelse med følgende tabel:

|

Overvågningsdata med relevans for den summariske risikoindikator

|

53. |

PRIIP-producenten skal overvåge de relevante markedsdata, der er relevante for beregningen af MRM-klassen, og hvis MRM-klassen ændres til en anden MRM-klasse, skal den pågældende PRIIP-producent tilføje den tilsvarende MRM-klasse til den MRM-klasse, som har været gældende for den pågældende PRIIP hvad angår flertallet af referencepunkter i de foregående fire måneder. |

|

54. |

PRIIP-producenten skal også overvåge de kreditrisikokriterier, der er relevante for beregningen af CRM, og den pågældende PRIIP skal ændre CRM til den relevante CRM-klasse, hvis CRM ifølge disse kriterier ændres til en anden CRM-klasse. |

|

55. |

Der skal altid foretages en revision af MRM-klassen, når PRIIP-producenten træffer beslutninger vedrørende PRIIP'ens investeringspolitik og/eller -strategi. I så fald anses enhver ændring af MRM for at være en ny fastlæggelse af den pågældende PRIIP's MRM-klasse og skal derfor udføres i overensstemmelse med de generelle regler vedrørende fastlæggelse af MRM-klassen for PRIIP-kategorien. |

DEL 4

Likviditetsrisiko

|

56. |

En PRIIP anses for at have en væsentlig, relevant likviditetsrisiko, hvis et af følgende kriterier er opfyldt:

|

|

57. |

En PRIIP anses for at være ikke-likvid, kontraktmæssigt eller ej, hvis et af følgende kriterier er opfyldt:

|

|

58. |

I alle andre tilfælde anses en PRIIP for at være likvid. |

(1) Europa-Parlamentets og Rådets direktiv 2014/65/EU af 15. maj 2014 om markeder for finansielle instrumenter og om ændring af direktiv 2002/92/EF og direktiv 2011/61/EU (EUT L 173 af 12.6.2014, s. 349).

(2) Europa-Parlamentets og Rådets forordning (EF) nr. 1060/2009 af 16. september 2009 om kreditvurderingsbureauer (EUT L 302 af 17.11.2009, s. 1).

(3) Kommissionens gennemførelsesforordning (EU) 2016/1800 af 11. oktober 2016 om gennemførelsesmæssige tekniske standarder vedrørende fordelingen af kreditvurderinger fra eksterne kreditvurderingsbureauer på en objektiv skala med kreditkvalitetstrin i overensstemmelse med Europa-Parlamentets og Rådets direktiv 2009/138/EF (EUT L 275 af 12.10.2016, s. 19).

(4) Europa-Parlamentets og Rådets direktiv 2011/61/EU af 8. juni 2011 om forvaltere af alternative investeringsfonde og om ændring af direktiv 2003/41/EF og 2009/65/EF samt forordning (EF) nr. 1060/2009 og (EU) nr. 1095/2010 (EUT L 174 af 1.7.2011, s. 1).

(5) Europa-Parlamentets og Rådets direktiv 2014/91/EU af 23. juli 2014 om ændring af direktiv 2009/65/EF om samordning af love og administrative bestemmelser om visse institutter for kollektiv investering i værdipapirer (investeringsinstitutter) for så vidt angår depositarfunktioner, aflønningspolitik og sanktioner (EUT L 257 af 28.8.2014, s. 186).

(6) Europa-Parlamentets og Rådets direktiv 2009/138/EF af 25. november 2009 om adgang til og udøvelse af forsikrings- og genforsikringsvirksomhed (Solvens II) (EUT L 335 af 17.12.2009, s. 1).

(7) Europa-Parlamentets og Rådets forordning (EU) nr. 575/2013 af 26. juni 2013 om tilsynsmæssige krav til kreditinstitutter og investeringsselskaber og om ændring af forordning (EU) nr. 648/2012 (EUT L 176 af 27.6.2013, s. 1).

BILAG III

PRÆSENTATION AF SRI

Præsentationsformat

|

1. |

PRIIP-producenter skal anvende nedenstående SRI-præsentation i dokumentet med central information. Det pågældende tal skal være fremhævet som vist, afhængigt af den pågældende SRI for PRIIP'en.

|

Vejledning i udfyldning med henblik på SRI

|

2. |

Den forklarende beskrivelse efter SRI skal kort forklare formålet med en SRI og de underliggende risici. |

|

3. |

Tidshorisonten for den anbefalede investeringsperiode skal fremgå umiddelbart under den pågældende SRI. Derudover skal der angives en advarsel lige under den pågældende SRI i følgende tilfælde:

|

|

4. |

Den forklarende beskrivelse, som gælder for hver enkelt PRIIP, skal indeholde:

|

|

5. |

I forbindelse med PRIIP'er, der tilbyder flere investeringsmuligheder, skal PRIIP-producenter anvende det format, til hvilket der henvises i punkt 1 i dette bilag, til præsentation af SRI, med angivelse af alle relevante risikoklasser fra den laveste risikoklasse til den højeste risikoklasse. |

|

6. |

I forbindelse med derivater, som er futures, call options og put options, og som handles på et reguleret marked eller på et marked i et tredjeland, der anses for at svare til et reguleret marked i overensstemmelse med artikel 28 i forordning (EU) 600/2014, skal rubrikkerne A, B og, hvis relevant, H være inkluderet. |

Forklarende beskrivelser

|

7. |

Hvad angår SRI-præsentationen, inklusive punkt 4 i dette bilag, skal følgende forklarende beskrivelser anvendes, hvis relevant:

|

BILAG IV

RESULTATSCENARIER

Antal scenarier

|

1. |

De fire resultatscenarier i henhold til nærværende forordning, som skal angive en række af mulige afkast, er følgende:

|

|

2. |

Stressscenariet omfatter særligt ufordelagtige konsekvenser for produktet, som ikke er omfattet af det ufordelagtige scenarie, der er angivet i punkt 1, litra c), i dette bilag. Stressscenariet skal vise mellemliggende perioder i de tilfælde, hvor disse perioder ville være vist i forbindelse med resultatscenarierne under punkt 1, litra a-c), i dette bilag. |

|

3. |

Et yderligere scenarie for forsikringsbaserede investeringsprodukter tager udgangspunkt i det moderate scenarie i punkt 1, litra b), hvor resultatet er relevant i forbindelse med investeringens afkast. |

Beregning af scenarieværdier for den anbefalede investeringsperiode

|

4. |

Scenarieværdierne for de forskellige resultatscenarier beregnes på lignende måde som markedsrisikomålingen. Scenarieværdierne beregnes for den anbefalede investeringsperiode. |

|

5. |

Det ufordelagtige scenarie er den pågældende PRIIP's værdi ved den 10. percentil. |

|

6. |

Det moderate scenarie er den pågældende PRIIP's værdi ved den 50. percentil. |

|

7. |

Det fordelagtige scenarie er den pågældende PRIIP's værdi ved den 90. percentil. |

|

8. |

Stressscenariet er den pågældende PRIIP's værdi ved brug af metoden i punkt 10 og 11 i dette bilag for PRIIP'er i kategori 2 og i punkt 12 og 13 i dette bilag for PRIIP'er i kategori 3. |

|

9. |

For PRIIP'er i kategori 2 er de forventede værdier ved afslutningen af den anbefalede investeringsperiode:

|

|

10. |

For PRIIP'er i kategori 2 beregnes stressscenariet i følgende trin:

|

er gennemsnittet af alle de historiske lognormale afkast i det tilsvarende underinterval.

er gennemsnittet af alle de historiske lognormale afkast i det tilsvarende underinterval.

|

11. |

For PRIIP'er i kategori 2 er de forventede værdier ved afslutningen af den anbefalede investeringsperiode for stressscenariet:

hvor zα er en passende valgt værdi for PRIIP'en ved den ekstreme percentil, som svarer til 1 % for 1 år og til 5 % for de øvrige investeringsperioder. |

|

12. |

For PRIIP'er i kategori 3 foretages følgende justeringer ved beregning af fordelagtige, moderate og ufordelagtige resultatscenarier:

|

|

13. |

For PRIIP'er i kategori 3 foretages følgende justeringer ved beregning af stressscenariet:

|

|

14. |

For PRIIP'er i kategori 3 er stressscenariet den pågældende PRIIP's værdi ved den ekstreme zα percentil, som defineret i punkt 11 i dette bilag, af den simulerede distribution i henhold til punkt 13 i dette bilag. |

|

15. |

I forbindelse med PRIIP'er i kategori 4 anvendes metoden i punkt 27 i bilag II hvad angår de faktorer, der ikke observeres i markedet, om nødvendigt kombineret med metoden for PRIIP'er i kategori 3. De relevante metoder for PRIIP'er i kategori 2, der er fastlagt i punkt 9-11 i dette bilag, og de relevante metoder for PRIIP'er i kategori 3, der er fastlagt i punkt 12-14 i dette bilag, anvendes på den pågældende PRIIP's relevante komponenter i de tilfælde, hvor den pågældende PRIIP indeholder en kombination af forskellige komponenter. Resultatscenarierne vægtes gennemsnitligt i forhold til de relevante komponenter. Der skal tages højde for produktegenskaber og kapitalgarantier ved resultatberegningerne. |

|

16. |

For PRIIP'er i kategori 1, som defineret i punkt 4, litra a) i bilag II, og PRIIP'er i kategori 1, som defineret i punkt 4, litra b), i bilag II, som ikke er futures, call options og put options, der handles på et reguleret marked eller på et marked i et tredjeland, der anses for at svare til et reguleret marked i overensstemmelse med artikel 28 i forordning (EU) 600/2014, beregnes resultatscenarierne i overensstemmelse med punkt 12-14 i dette bilag. |

|

17. |

For PRIIP'er i kategori 1, som er futures, call options og put options, og som handles på et reguleret marked eller på et marked i et tredjeland, der anses for at svare til et reguleret marked i overensstemmelse med artikel 28 i forordning (EU) 600/2014, vises resultatscenarierne i form af afkastgrafer. Der skal angives en graf, der viser resultatet for alle scenarier for de forskellige niveauer af den underliggende værdi. Grafens horisontale akse skal vise de forskellige mulige kurser for den underliggende værdi, og den vertikale akse skal vise overskuddet eller tabet ved de forskellige kurser for den underliggende værdi. For hver kurs på den underliggende værdi skal grafen vise det resulterende overskud eller tab og den kurs for den underliggende værdi, ved hvilken overskuddet eller tabet er nul. |

|

18. |

For PRIIP'er i kategori 1, som defineret i punkt 4, litra c), i bilag II, angives et rimeligt og konservativt bedste skøn over de forventede værdier for de resultatscenarier, der er fastlagt i punkt 1, litra a-c), i dette bilag, ved afslutningen af den anbefalede investeringsperiode. De valgte og viste scenarier skal være i overensstemmelse med og supplere de øvrige oplysninger i dokumentet med central information, inklusive den pågældende PRIIP's generelle risikoprofil. PRIIP-producenten skal sikre overensstemmelse mellem scenarierne og interne produktforvaltningskonklusioner, inklusive blandt andet eventuelle stress-test, der er foretaget af PRIIP-producenten på den pågældende PRIIP, samt data og analyser, der indgår i udarbejdelsen af de øvrige oplysninger i dokumentet med central information. Scenarierne vælges, så der gives en afbalanceret præsentation af de mulige resultater for produktet under både fordelagtige og ufordelagtige betingelser, men der vises kun scenarier, der med rimelighed kan forventes. Scenarierne må ikke vælges på en sådan måde, at fordelagtige resultater fremhæves på bekostning af ufordelagtige resultater. |