ISSN 1977-0855

doi:10.3000/19770855.C_2012.096.bul

Официален вестник

на Европейския съюз

C 96

Издание на български език

Информация и известия

Година 55

31 март 2012 г.

|

ISSN 1977-0855 doi:10.3000/19770855.C_2012.096.bul |

||

|

Официален вестник на Европейския съюз |

C 96 |

|

|

|

||

|

Издание на български език |

Информация и известия |

Година 55 |

|

Известие № |

Съдържание |

Страница |

|

|

II Съобщения |

|

|

|

СЪОБЩЕНИЯ НА ИНСТИТУЦИИТЕ, ОРГАНИТЕ, СЛУЖБИТЕ И АГЕНЦИИТЕ НА ЕВРОПЕЙСКИЯ СЪЮЗ |

|

|

|

Европейска комисия |

|

|

2012/C 096/01 |

Откриване на процедура (Дело COMP/M.6410 — UTC/Goodrich) ( 1 ) |

|

|

2012/C 096/02 |

Непротивопоставяне на концентрация, за която е постъпило уведомление (Дело COMP/M.6496 — Apollo/Taminco) ( 1 ) |

|

|

2012/C 096/03 |

Непротивопоставяне на концентрация, за която е постъпило уведомление (Дело COMP/M.6012 — CD&R/CVC/Univar) ( 1 ) |

|

|

2012/C 096/04 |

Непротивопоставяне на концентрация, за която е постъпило уведомление (Дело COMP/M.6531 — Toshiba/HDD Assets of Western Digital) ( 1 ) |

|

|

|

IV Информация |

|

|

|

ИНФОРМАЦИЯ ОТ ИНСТИТУЦИИТЕ, ОРГАНИТЕ, СЛУЖБИТЕ И АГЕНЦИИТЕ НА ЕВРОПЕЙСКИЯ СЪЮЗ |

|

|

|

Европейска комисия |

|

|

2012/C 096/05 |

||

|

2012/C 096/06 |

Съвместно предприятие SESAR — Бюджет 2012 г. и щатно разписание за персонала за 2012 г. |

|

|

|

V Становища |

|

|

|

ПРОЦЕДУРИ ОТНОСНО ИЗПЪЛНЕНИЕТО НА ОБЩАТА ТЪРГОВСКА ПОЛИТИКА |

|

|

|

Европейска комисия |

|

|

2012/C 096/07 |

||

|

|

ПРОЦЕДУРИ, СВЪРЗАНИ С ИЗПЪЛНЕНИЕТО НА ПОЛИТИКАТА В ОБЛАСТТА НА КОНКУРЕНЦИЯТА |

|

|

|

Европейска комисия |

|

|

2012/C 096/08 |

Държавнa помощ — Франция — Държавна помощ SA.22614 (C 53/07) — Летище Pau-Pyrénées — Покана за представяне на мнения съгласно член 108, параграф 2 от Договора за функционирането на Европейския съюз ( 1 ) |

|

|

2012/C 096/09 |

Предварително уведомление за концентрация (Дело COMP/M.6536 — CVC/Ahlsell) — Дело кандидат за опростена процедура ( 1 ) |

|

|

2012/C 096/10 |

Предварително уведомление за концентрация (Дело COMP/M.6553 — Reitan Servicehandel/R-kioski/UAB Impress Teva/OÜ Lehepunkt) — Дело кандидат за опростена процедура ( 1 ) |

|

|

|

|

|

|

(1) текст от значение за ЕИП |

|

BG |

|

II Съобщения

СЪОБЩЕНИЯ НА ИНСТИТУЦИИТЕ, ОРГАНИТЕ, СЛУЖБИТЕ И АГЕНЦИИТЕ НА ЕВРОПЕЙСКИЯ СЪЮЗ

Европейска комисия

|

31.3.2012 |

BG |

Официален вестник на Европейския съюз |

C 96/1 |

Откриване на процедура

(Дело COMP/M.6410 — UTC/Goodrich)

(текст от значение за ЕИП)

2012/C 96/01

На 26 март 2012 г. Комисията реши да открие процедура по гореспоменатото дело, след като констатира, че концентрацията, за която е уведомена, поражда сериозни съмнения относно съвместимостта си с общия пазар. С откриването на процедурата разследването по отношение на концентрация, за която е подадено уведомление, навлиза във втора фаза и не засяга окончателното решение по делото. Решението се основава на член 6, параграф 1, буква в) от Регламент (ЕО) № 139/2004 на Съвета.

Комисията приканва заинтересованите трети страни да представят своите наблюдения относно планираната концентрация.

За да бъдат взети предвид по време на процедурата, забележките трябва да бъдат получени от Комисията не по-късно от 15 дни след датата на настоящата публикация. Забележки могат да се изпращат до Комисията по факс (+32 22964301 / 22967244) или по пощата, с позоваване на COMP/M.6410 — UTC/Goodrich, на следния адрес:

|

European Commission |

|

Directorate-General for Competition |

|

Merger Registry |

|

J-70 |

|

1049 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

|

31.3.2012 |

BG |

Официален вестник на Европейския съюз |

C 96/2 |

Непротивопоставяне на концентрация, за която е постъпило уведомление

(Дело COMP/M.6496 — Apollo/Taminco)

(текст от значение за ЕИП)

2012/C 96/02

На 10 февруари 2012 година Комисията реши да не се противопоставя на горепосочената концентрация, за която е постъпило уведомление и да я обяви за съвместима с общия пазар. Решението се основава на член 6, параграф 1, буква б) от Регламент (ЕО) № 139/2004 на Съвета. Пълният текст на решението е достъпен единствено на Английски език и ще се публикува, след като бъдат премахнати всички професионални тайни, които могат да се съдържат в него. Той ще бъде достъпен:

|

— |

в раздела за сливанията на уебсайта на Комисията, свързан с конкуренцията (http://ec.europa.eu/competition/mergers/cases/). Този уебсайт предоставя различни средства за подпомагане на достъпа до решения за отделни сливания, включително показатели за търсене по дружество, по номер на делото, по дата и по отрасъл, |

|

— |

в електронен формат на уебсайта EUR-Lex (http://eur-lex.europa.eu/en/index.htm) под номер на документа 32012M6496. EUR-Lex предоставя онлайн достъп до европейското право. |

|

31.3.2012 |

BG |

Официален вестник на Европейския съюз |

C 96/2 |

Непротивопоставяне на концентрация, за която е постъпило уведомление

(Дело COMP/M.6012 — CD&R/CVC/Univar)

(текст от значение за ЕИП)

2012/C 96/03

На 25 ноември 2010 година Комисията реши да не се противопоставя на горепосочената концентрация, за която е постъпило уведомление и да я обяви за съвместима с общия пазар. Решението се основава на член 6, параграф 1, буква б) от Регламент (ЕО) № 139/2004 на Съвета. Пълният текст на решението е достъпен единствено на Английски език и ще се публикува, след като бъдат премахнати всички професионални тайни, които могат да се съдържат в него. Той ще бъде достъпен:

|

— |

в раздела за сливанията на уебсайта на Комисията, свързан с конкуренцията (http://ec.europa.eu/competition/mergers/cases/). Този уебсайт предоставя различни средства за подпомагане на достъпа до решения за отделни сливания, включително показатели за търсене по дружество, по номер на делото, по дата и по отрасъл, |

|

— |

в електронен формат на уебсайта EUR-Lex (http://eur-lex.europa.eu/en/index.htm) под номер на документа 32010M6012. EUR-Lex предоставя онлайн достъп до европейското право. |

|

31.3.2012 |

BG |

Официален вестник на Европейския съюз |

C 96/3 |

Непротивопоставяне на концентрация, за която е постъпило уведомление

(Дело COMP/M.6531 — Toshiba/HDD Assets of Western Digital)

(текст от значение за ЕИП)

2012/C 96/04

На 26 март 2012 година Комисията реши да не се противопоставя на горепосочената концентрация, за която е постъпило уведомление и да я обяви за съвместима с общия пазар. Решението се основава на член 6, параграф 1, буква б) от Регламент (ЕО) № 139/2004 на Съвета. Пълният текст на решението е достъпен единствено на Английски език и ще се публикува, след като бъдат премахнати всички професионални тайни, които могат да се съдържат в него. Той ще бъде достъпен:

|

— |

в раздела за сливанията на уебсайта на Комисията, свързан с конкуренцията (http://ec.europa.eu/competition/mergers/cases/). Този уебсайт предоставя различни средства за подпомагане на достъпа до решения за отделни сливания, включително показатели за търсене по дружество, по номер на делото, по дата и по отрасъл, |

|

— |

в електронен формат на уебсайта EUR-Lex (http://eur-lex.europa.eu/en/index.htm) под номер на документа 32012M6531. EUR-Lex предоставя онлайн достъп до европейското право. |

IV Информация

ИНФОРМАЦИЯ ОТ ИНСТИТУЦИИТЕ, ОРГАНИТЕ, СЛУЖБИТЕ И АГЕНЦИИТЕ НА ЕВРОПЕЙСКИЯ СЪЮЗ

Европейска комисия

|

31.3.2012 |

BG |

Официален вестник на Европейския съюз |

C 96/4 |

Обменен курс на еврото (1)

30 март 2012 година

2012/C 96/05

1 евро =

|

|

Валута |

Обменен курс |

|

USD |

щатски долар |

1,3356 |

|

JPY |

японска йена |

109,56 |

|

DKK |

датска крона |

7,4399 |

|

GBP |

лира стерлинг |

0,83390 |

|

SEK |

шведска крона |

8,8455 |

|

CHF |

швейцарски франк |

1,2045 |

|

ISK |

исландска крона |

|

|

NOK |

норвежка крона |

7,6040 |

|

BGN |

български лев |

1,9558 |

|

CZK |

чешка крона |

24,730 |

|

HUF |

унгарски форинт |

294,92 |

|

LTL |

литовски лит |

3,4528 |

|

LVL |

латвийски лат |

0,7003 |

|

PLN |

полска злота |

4,1522 |

|

RON |

румънска лея |

4,3820 |

|

TRY |

турска лира |

2,3774 |

|

AUD |

австралийски долар |

1,2836 |

|

CAD |

канадски долар |

1,3311 |

|

HKD |

хонконгски долар |

10,3705 |

|

NZD |

новозеландски долар |

1,6254 |

|

SGD |

сингапурски долар |

1,6775 |

|

KRW |

южнокорейски вон |

1 512,98 |

|

ZAR |

южноафрикански ранд |

10,2322 |

|

CNY |

китайски юан рен-мин-би |

8,4089 |

|

HRK |

хърватска куна |

7,5125 |

|

IDR |

индонезийска рупия |

12 245,24 |

|

MYR |

малайзийски рингит |

4,0916 |

|

PHP |

филипинско песо |

57,281 |

|

RUB |

руска рубла |

39,2950 |

|

THB |

тайландски бат |

41,177 |

|

BRL |

бразилски реал |

2,4323 |

|

MXN |

мексиканско песо |

17,0222 |

|

INR |

индийска рупия |

68,0420 |

(1) Източник: референтен обменен курс, публикуван от Европейската централна банка.

|

31.3.2012 |

BG |

Официален вестник на Европейския съюз |

C 96/5 |

СЪВМЕСТНО ПРЕДПРИЯТИЕ SESAR

БЮДЖЕТ 2012 Г. И ЩАТНО РАЗПИСАНИЕ ЗА ПЕРСОНАЛА ЗА 2012 Г.

2012/C 96/06

БЮДЖЕТ 2012 Г.

ОТЧЕТ ЗА ПРИХОДИТЕ

|

(EUR) |

|||||||||||

|

Дял/Глава |

Програмни прогнози септември 2009 г. |

Бюджетни кредити за поети задължения |

Бюджетни кредити за плащания |

||||||||

|

Година 2009 |

Година 2010 |

Бюджет 2011 |

Бюджет 2012 |

Година 2009 |

Година 2010 |

Бюджет 2011 |

Бюджет 2012 |

||||

|

700 000 000 |

55 000 000 |

105 000 000 |

109 994 680 |

110 123 600 |

27 688 789 |

41 000 000 |

96 515 649 |

91 170 000 |

||

|

350 000 000 |

55 000 000 |

55 000 000 |

59 994 680 |

60 123 600 |

13 552 000 |

22 000 000 |

48 825 339 |

46 170 000 |

||

|

350 000 000 |

|

50 000 000 |

50 000 000 |

50 000 000 |

14 136 789 |

19 000 000 |

47 690 310 |

45 000 000 |

||

|

165 000 000 |

18 372 359 |

6 166 373 |

20 300 000 |

14 456 000 |

9 000 000 |

11 625 884 |

20 300 000 |

14 456 000 |

||

|

165 000 000 |

18 372 359 |

6 166 373 |

20 300 000 |

14 456 000 |

9 000 000 |

11 625 884 |

20 300 000 |

14 456 000 |

||

|

30 774 983 |

|

3 649 998 |

4 842 724 |

4 396 426 |

|

3 631 366 |

4 842 724 |

4 396 426 |

||

|

30 774 983 |

|

3 649 998 |

4 842 724 |

4 396 426 |

|

3 631 366 |

4 842 724 |

4 396 426 |

||

|

|

580 893 |

352 488 |

190 000 |

100 000 |

2 085 936 |

– 642 211 |

190 000 |

100 000 |

||

|

|

580 893 |

352 488 |

790 000 |

400 000 |

2 085 936 |

– 642 211 |

790 000 |

400 000 |

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

– 600 000 |

– 300 000 |

|

|

– 600 000 |

– 300 000 |

||

|

Резултат от изпълнението на бюджета за предходната година |

|

256 030 073 |

14 372 359 |

13 625 931 |

|

115 633 500 |

86 468 261 |

39 507 269 |

|

||

|

ОБЩО ПРИХОДИ |

895 774 983 |

329 983 325 |

129 541 218 |

148 953 335 |

129 076 026 |

154 408 225 |

142 083 300 |

161 355 642 |

110 122 426 |

||

ОТЧЕТ ЗА РАЗХОДИТЕ

|

(EUR) |

|||||||||||

|

Дял/Глава |

Програмни прогнози септември 2009 г. |

Бюджетни кредити за поети задължения |

Бюджетни кредити за плащания |

||||||||

|

Година 2009 |

Година 2010 |

Бюджет 2011 |

Бюджет 2012 |

Година 2009 |

Година 2010 |

Бюджет 2011 |

Бюджет 2012 |

||||

|

55 000 000 |

3 971 212 |

4 958 018 |

5 905 000 |

6 085 000 |

3 404 568 |

3 597 831 |

5 905 000 |

6 085 000 |

||

|

50 000 000 |

2 945 225 |

2 330 928 |

2 630 000 |

3 350 000 |

3 191 315 |

2 289 436 |

2 630 000 |

3 350 000 |

||

|

|

24 830 |

290 657 |

380 000 |

350 000 |

21 640 |

277 192 |

380 000 |

350 000 |

||

|

5 000 000 |

750 000 |

1 595 858 |

1 890 000 |

1 450 000 |

|

592 732 |

1 890 000 |

1 450 000 |

||

|

|

11 735 |

76 196 |

150 000 |

160 000 |

11 735 |

76 196 |

150 000 |

160 000 |

||

|

|

141 824 |

465 000 |

600 000 |

600 000 |

125 038 |

262 453 |

600 000 |

600 000 |

||

|

|

97 598 |

199 379 |

255 000 |

175 000 |

54 840 |

99 822 |

255 000 |

175 000 |

||

|

45 774 983 |

3 930 436 |

3 008 379 |

3 211 000 |

3 290 000 |

1 978 752 |

3 561 624 |

3 211 000 |

3 290 000 |

||

|

|

1 219 348 |

716 437 |

770 500 |

794 000 |

1 175 917 |

635 377 |

770 500 |

794 000 |

||

|

|

97 276 |

14 560 |

50 000 |

50 000 |

16 497 |

58 121 |

50 000 |

50 000 |

||

|

|

347 296 |

289 996 |

300 000 |

300 000 |

372 657 |

379 654 |

300 000 |

300 000 |

||

|

|

86 315 |

199 387 |

175 000 |

180 000 |

54 355 |

156 789 |

175 000 |

180 000 |

||

|

|

15 849 |

31 000 |

30 000 |

30 000 |

12 950 |

17 044 |

30 000 |

30 000 |

||

|

|

328 195 |

101 257 |

298 500 |

340 000 |

331 083 |

59 583 |

298 500 |

340 000 |

||

|

|

1 836 157 |

1 539 088 |

1 462 000 |

1 500 000 |

15 293 |

2 164 411 |

1 462 000 |

1 500 000 |

||

|

|

|

116 654 |

125 000 |

96 000 |

|

90 645 |

125 000 |

96 000 |

||

|

795 000 000 |

307 709 318 |

109 806 944 |

139 837 335 |

119 701 026 |

62 556 644 |

77 740 814 |

152 239 642 |

100 747 426 |

||

|

179 500 345 |

63 965 498 |

13 881 544 |

34 000 000 |

23 913 000 |

8 436 056 |

15 855 910 |

36 998 705 |

43 748 366 |

||

|

|

7 000 000 |

|

|

|

|

6 297 147 |

|

|

||

|

615 499 655 |

236 743 820 |

95 925 400 |

105 837 335 |

95 788 026 |

54 120 588 |

55 587 757 |

115 240 937 |

56 999 060 |

||

|

ОБЩО РАЗХОДИ |

895 774 983 |

315 610 966 |

117 773 341 |

148 953 335 |

129 076 026 |

67 939 964 |

84 900 269 |

161 355 642 |

110 122 426 |

||

|

БАЛАНС НА РЕЗУЛТАТИТЕ ОТ ИЗПЪЛНЕНИЕТО НА БЮДЖЕТА |

|

14 372 359 |

11 767 877 |

|

|

86 468 261 |

57 183 031 |

|

|

||

ПРИЛОЖЕНИЕ I

ВНОСКИ И РАЗХОДИ В НАТУРА

ВНОСКИ В НАТУРА

|

Всички стойности са в евро. |

|||||||

|

Дял/Глава |

Програмни прогнози септември 2009 г. |

Бюджетни кредити за поети задължения |

|||||

|

Година 2009 |

Година 2010 |

Бюджет 2011 |

Бюджет 2012 |

||||

|

1. Вноска от Европейски съюз |

|||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

535 000 000 |

20 100 000 |

52 250 000 |

69 800 000 |

74 805 000 |

||

|

|

|

|

|

|

||

|

535 000 000 |

20 100 000 |

52 250 000 |

69 800 000 |

74 805 000 |

||

|

615 499 655 |

236 743 820 |

95 925 400 |

105 837 335 |

95 788 026 |

||

|

|

|

|

|

|

||

|

615 499 655 |

236 743 820 |

95 925 400 |

105 837 335 |

95 788 026 |

||

|

53 725 363 |

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

53 725 363 |

|

|

|

|

||

|

|

|

|

|

|

||

|

Резултат от изпълнението на бюджета за предходната година |

|

|

|

|

|

||

|

ОБЩО ПРИХОДИ |

1 204 225 018 |

256 843 820 |

148 175 400 |

175 637 335 |

170 593 026 |

||

РАЗХОДИ В НАТУРА

|

Всички стойности са в евро. |

|||||||

|

Дял/Глава |

Програмни прогнози септември 2009 г. |

Бюджетни кредити за поети задължения |

|||||

|

Година 2009 |

Година 2010 |

Бюджет 2011 |

Бюджет 2012 |

||||

|

1. Разходи за персонал |

|||||||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

1 204 225 018 |

256 843 820 |

148 175 400 |

175 637 335 |

170 593 026 |

||

|

53 725 363 |

|

|

|

|

||

|

535 000 000 |

20 100 000 |

52 250 000 |

69 800 000 |

74 805 000 |

||

|

615 499 655 |

236 743 820 |

95 925 400 |

105 837 335 |

95 788 026 |

||

|

ОБЩО РАЗХОДИ |

1 204 225 018 |

256 843 820 |

148 175 400 |

175 637 335 |

170 593 026 |

||

|

БАЛАНС НА РЕЗУЛТАТИТЕ ОТ ИЗПЪЛНЕНИЕТО НА БЮДЖЕТА |

|

|

|

|

|

||

ПРИЛОЖЕНИЕ II

ОБЩО

ПРИХОДИ (в брой и в натypa)

|

Всички стойности са в евро. |

|||||||

|

Дял/Глава |

Програмни прогнози септември 2009 г. |

Бюджетни кредити за поети задължения |

|||||

|

Година 2009 |

Година 2010 |

Бюджет 2011 |

Бюджет 2012 |

||||

|

700 000 000 |

55 000 000 |

105 000 000 |

109 994 680 |

110 123 600 |

||

|

350 000 000 |

55 000 000 |

55 000 000 |

59 994 680 |

60 123 600 |

||

|

350 000 000 |

|

50 000 000 |

50 000 000 |

50 000 000 |

||

|

700 000 000 |

38 472 359 |

58 416 373 |

90 100 000 |

89 261 000 |

||

|

165 000 000 |

18 372 359 |

6 166 373 |

20 300 000 |

14 456 000 |

||

|

535 000 000 |

20 100 000 |

52 250 000 |

69 800 000 |

74 805 000 |

||

|

646 274 638 |

236 743 820 |

99 575 398 |

110 680 059 |

100 184 452 |

||

|

30 774 983 |

|

3 649 998 |

4 842 724 |

4 396 426 |

||

|

615 499 655 |

236 743 820 |

95 925 400 |

105 837 335 |

95 788 026 |

||

|

53 725 363 |

580 893 |

352 488 |

190 000 |

100 000 |

||

|

|

580 893 |

352 488 |

790 000 |

400 000 |

||

|

|

|

|

|

|

||

|

53 725 363 |

|

|

|

|

||

|

|

|

|

– 600 000 |

– 300 000 |

||

|

Резултат от изпълнението на бюджета за предходната година |

|

256 030 073 |

14 372 359 |

13 625 931 |

|

||

|

ОБЩО ПРИХОДИ |

2 100 000 000 |

586 827 145 |

277 716 618 |

324 590 670 |

299 669 052 |

||

РАЗХОДИ (в брой и в натура)

|

Всички стойности са в евро. |

|||||||

|

Дял/Глава |

Програмни прогнози септември 2009 г. |

Бюджетни кредити за поети задължения |

|||||

|

Година 2009 |

Година 2010 |

Бюджет 2011 |

Бюджет 2012 |

||||

|

55 000 000 |

3 971 212 |

4 958 018 |

5 905 000 |

6 085 000 |

||

|

50 000 000 |

2 945 225 |

2 330 928 |

2 630 000 |

3 350 000 |

||

|

|

24 830 |

290 657 |

380 000 |

350 000 |

||

|

5 000 000 |

750 000 |

1 595 858 |

1 890 000 |

1 450 000 |

||

|

|

11 735 |

76 196 |

150 000 |

160 000 |

||

|

|

141 824 |

465 000 |

600 000 |

600 000 |

||

|

|

97 598 |

199 379 |

255 000 |

175 000 |

||

|

|

3 930 436 |

3 008 379 |

3 211 000 |

3 290 000 |

||

|

|

1 219 348 |

716 437 |

770 500 |

794 000 |

||

|

|

97 276 |

14 560 |

50 000 |

50 000 |

||

|

|

347 296 |

289 996 |

300 000 |

300 000 |

||

|

|

86 315 |

199 387 |

175 000 |

180 000 |

||

|

|

15 849 |

31 000 |

30 000 |

30 000 |

||

|

|

328 195 |

101 257 |

298 500 |

340 000 |

||

|

|

1 836 157 |

1 539 088 |

1 462 000 |

1 500 000 |

||

|

|

|

116 654 |

125 000 |

96 000 |

||

|

1 999 225 017 |

564 553 138 |

257 982 344 |

315 474 670 |

290 294 052 |

||

|

233 225 707 |

63 965 498 |

13 881 544 |

34 000 000 |

23 913 000 |

||

|

535 000 000 |

27 100 000 |

52 250 000 |

69 800 000 |

74 805 000 |

||

|

1 230 999 310 |

473 487 640 |

191 850 800 |

211 674 670 |

191 576 052 |

||

|

ОБЩО РАЗХОДИ |

2 054 225 017 |

572 454 786 |

265 948 741 |

324 590 670 |

299 669 052 |

||

|

БАЛАНС НА РЕЗУЛТАТИТЕ ОТ ИЗПЪЛНЕНИЕТО НА БЮДЖЕТА |

45 774 983 |

14 372 359 |

11 767 877 |

|

|

||

СЪВМЕСТНО ПРЕДПРИЯТИЕ SESAR ЩАТНО РАЗПИСАНИЕ ЗА ПЕРСОНАЛА ЗА 2012 Г.

|

Бюджет 2012 |

|||||||

|

ПЕРСОНАЛ НА SJU |

СТЕПЕН |

Срочно наети служители |

Договорно наети служители |

Командировани служители |

КНЕ |

ЗПП ЕВРОКОНТРОЛ |

Общо |

|

Изпълнителен директор |

AD 14 |

1 |

|

|

|

|

1 |

|

Директор „Администрация и финанси“ |

AD 12 |

1 |

|

|

|

|

1 |

|

Началник „Технологии и иновации“ |

AD 12 |

1 |

|

|

|

|

1 |

|

Началник ATM |

AD 12 |

1 |

|

|

|

|

1 |

|

Началник „Регулаторни въпроси“ |

AD 12 |

1 |

|

|

|

|

1 |

|

Началник „Корпоративна комуникация“ |

AD 10 |

1 |

|

|

|

|

1 |

|

Началник „Икономика и околна среда“ |

AD 10 |

1 |

|

|

|

|

1 |

|

Съветник на изпълнителния директор |

AD 10 |

1 |

|

|

|

|

1 |

|

Старши съветник по военните въпроси |

AD 10 |

1 |

|

|

|

|

1 |

|

Началник „Правни въпроси и договори“ |

n/a |

|

|

1 |

|

|

1 |

|

Началник „Финанси и бюджет“ |

AD 8 |

1 |

|

|

|

|

1 |

|

Началник „Валидиране/проверка“ |

n/a |

|

|

1 |

|

|

1 |

|

Началник АТМ системи |

AD 8 |

1 |

|

|

|

|

1 |

|

Системен инженер |

AD 8 |

1 |

|

|

|

|

1 |

|

Служител за връзки ФАА САЩ |

AD 10 |

1 |

|

|

|

|

1 |

|

Съветник „Правни въпроси и договори“ |

AD 7 |

1 |

|

|

|

|

1 |

|

Служител „Финанси и администрация“ |

AD 7 |

1 |

|

|

|

|

1 |

|

Служител „Околна среда“ |

AD 7 |

1 |

|

|

|

|

1 |

|

Администратор |

AD 7 |

1 |

|

|

|

|

1 |

|

Началник „Оперативна концепция“ |

n/a |

|

|

1 |

|

|

1 |

|

Съветник „Валидиране/проверка“ |

n/a |

|

|

1 |

|

|

1 |

|

Съветник „Оперативна концепция“ |

n/a |

|

|

1 |

|

|

1 |

|

Служител „Финанси“ |

AD 6 |

1 |

|

|

|

|

1 |

|

Инженер ATM системи |

n/a |

|

|

1 |

|

|

1 |

|

Служител „Комуникации“ |

AD 5 |

1 |

|

|

|

|

1 |

|

Икономист |

AD 5 |

1 |

|

|

|

|

1 |

|

Юрист в областта на човешките ресурси |

n/a |

|

1 |

|

|

|

1 |

|

Одитор на проекти |

AD 5 |

1 |

|

|

|

|

1 |

|

Съветник „Финанси“ |

n/a |

|

1 |

|

|

|

1 |

|

Вътрешен одитор |

AD 5 |

1 |

|

|

|

|

1 |

|

Старши експерт „Управление на програми и качество“ |

n/a |

|

|

1 |

|

|

1 |

|

Експерт „Управление на програми и качество“ |

n/a |

|

|

1 |

|

|

1 |

|

Специалист „ATM програми“ |

n/a |

|

|

1 |

|

|

1 |

|

Служител „Човешки ресурси“ |

AST 7 |

1 |

|

|

|

|

1 |

|

Счетоводител |

AST 5 |

1 |

|

|

|

|

1 |

|

Административен асистент |

AST 3 |

1 |

|

|

|

|

1 |

|

Съветник „Правни въпроси“ |

n/a |

|

1 |

|

|

|

1 |

|

Секретар на програмния директор |

AST 1 |

1 |

|

|

|

|

1 |

|

Секретар на изпълнителния директор |

AST 1 |

1 |

|

|

|

|

1 |

|

ОБЩО |

27 |

3 |

9 |

|

0 |

39 |

|

|

КНЕ |

|

|

|

|

|

0 |

|

|

Експерт „Оперативна концепция“ |

|

|

|

|

1 |

|

1 |

|

WP C |

|

|

|

|

1 |

|

1 |

|

Съветник „Институционални въпроси“ |

|

|

|

|

1 |

|

1 |

|

ОБЩО |

0 |

0 |

0 |

0 |

3 |

0 |

3 |

V Становища

ПРОЦЕДУРИ ОТНОСНО ИЗПЪЛНЕНИЕТО НА ОБЩАТА ТЪРГОВСКА ПОЛИТИКА

Европейска комисия

|

31.3.2012 |

BG |

Официален вестник на Европейския съюз |

C 96/13 |

Известие за започване на антидъмпингова процедура относно вноса на заварени тръби, тръби и кухи профили с квадратно или правоъгълно напречно сечение от желязо, което е различно от чугун, или от стомана, която е различна от неръждаема стомана, с произход от бивша югославска република Македония, Турция и Украйна

2012/C 96/07

В Европейската комисия („Комисията“) се получи жалба, подадена съгласно член 5 от Регламент (EC) № 1225/2009 на Съвета от 30 ноември 2009 г. за защита срещу дъмпингов внос от страни, които не са членки на Европейската общност (1) („основният регламент“), в която се твърди, че вносът на заварени тръби, тръби и кухи профили с квадратно или правоъгълно напречно сечение от желязо, което е различно от чугун, или от стомана, която е различна от неръждаема стомана, с произход от бивша югославска република Македония, Турция и Украйна е дъмпингов и по този начин причинява съществена вреда на промишлеността на Съюза.

1. Жалба

Жалбата е подадена на 16 февруари 2012 г. от Комитета за защита на производството на заварени стоманени тръби на Европейския съюз („жалбоподателят“) от името на производителите, представляващи основен дял — в конкретния случай над 25 % — от общото производство на Съюза на заварени тръби, тръби и кухи профили с квадратно или правоъгълно напречно сечение от желязо, което е различно от чугун, или от стомана, която е различна от неръждаема стомана.

2. Продукт, предмет на разследването

Продуктът, предмет на настоящото разследване, е заварени тръби, тръби и кухи профили с квадратно или правоъгълно напречно сечение от желязо, което е различно от чугун, или от стомана, която е различна от неръждаема стомана, но не включва нито тръби от видовете, използвани за нефтопроводи или газопроводи, нито обсадни тръби и други тръби от видовете, използвани за добив на нефт или на газ („кухи профили“ или „продуктът, предмет на разследването“).

3. Твърдение за дъмпинг

Продуктът, за който се твърди, че е дъмпингов, е продуктът, предмет на разследването, с произход от бивша югославска република Македония, Турция и Украйна („засегнатите държави“) и понастоящем е класифициран под кодове по КН ex 7306 61 92 и ex 7306 61 99. Кодовете по КН са посочени само за информация.

Твърдението за дъмпинг от засегнатите държави се основава на сравнение между цената на вътрешния пазар и експортната цена (на равнище цена франко завода) на продукта, предмет на разследването, когато същият се продава за износ в Съюза.

На тази основа изчислените дъмпингови маржове са значителни за всички засегнати държави.

4. Твърдение за вреда

Жалбоподателят представи доказателства за това, че вносът на продукта, предмет на разследването, от засегнатите държави е нараснал като цяло както в абсолютно изражение, така и като пазарен дял.

Представените от жалбоподателя prima facie доказателства сочат, че обемът и цените на внесения продукт, предмет на разследването, наред с други последици, са оказали неблагоприятно въздействие върху пазарния дял на промишлеността на Съюза, като това е довело до значителен отрицателен ефект върху финансовото положение и заетостта в промишлеността на Съюза.

5. Процедура

След като установи, след консултации с Консултативния комитет, че жалбата е подадена от промишлеността на Съюза или от нейно име и че са налице достатъчно доказателства, които обосновават откриването на процедура, с настоящото Комисията започва разследване в съответствие с член 5 от основния регламент.

При разследването ще се установи дали продуктът, предмет на разследването, с произход от засегнатите държави е дъмпингов и дали дъмпинговият внос е нанесъл вреда на промишлеността на Съюза. В случай че се стигне до заключение, че това е така, при разследването ще се разгледа дали налагането на мерки няма да е в противоречие с интереса на Съюза.

5.1. Процедура за установяване на дъмпинга

Производителите износители (2) на продукта, предмет на разследването, от засегнатите държави се приканват да участват в разследването на Комисията.

5.1.1. Разследване на производителите износители

5.1.1.1.

а) Изготвяне на извадка

Предвид потенциално големия брой участващи в настоящата процедура производители износители в Турция и Украйна и за да може разследването да приключи в законоустановените срокове, Комисията може да ограничи броя на разследваните производители износители до приемлив брой чрез подбор на извадка (този процес се нарича още „изготвяне на извадка“) за всяка от двете засегнати държави. Извадката ще бъде изготвена в съответствие с член 17 от основния регламент.

За да може Комисията да реши дали е необходимо изготвянето на извадка и ако е така — да направи подбор на такава, всички производители износители в Турция и Украйна или представители, действащи от тяхно име, се приканват с настоящото да заявят своя интерес пред Комисията. Страните трябва да направят това в срок от 15 дни от датата на публикуване на настоящото известие в Официален вестник на Европейския съюз, освен ако не е посочено друго, като предоставят на Комисията информацията за своето дружество или своите дружества, необходима съгласно приложение А към настоящото известие.

За да получи информацията, която счита за необходима за подбора на извадката от производители износители за всяка от двете засегнати държави, Комисията ще се свърже също така с компетентните органи в Турция и Украйна, а може да се свърже и с всички известни сдружения на производители износители.

Всички заинтересовани страни, които желаят да представят каквато и да е друга информация, имаща отношение към подбора на извадката и различна от поисканата по-горе информация, трябва да направят това в срок от 21 дни от публикуването на настоящото известие в Официален вестник на Европейския съюз, освен ако не е посочено друго.

Ако е необходима извадка, производителите износители могат да бъдат подбрани въз основа на най-големия представителен обем на износа за Съюза, за който е разумно да се очаква, че може да бъде разследван в рамките на наличното време. Всички известни производители износители, компетентните органи в Турция и Украйна и сдруженията на производителите износители ще бъдат уведомени от Комисията — ако е целесъобразно, чрез органите на Турция и Украйна — за дружествата, избрани да бъдат включени в извадката.

За да получи информацията, която смята за необходима за целите на разследването по отношение на производителите износители, Комисията ще изпрати въпросници на производителите износители, избрани да бъдат включени в извадката, на всяко известно сдружение на производители износители, както и на компетентните органи в Турция и Украйна.

Всички производители износители, избрани да бъдат включени в извадката, ще трябва да представят попълнен въпросник в срок от 37 дни от датата на уведомяване за подбора на извадката, освен ако не е посочено друго.

Въпросникът ще съдържа информация, inter alia, за структурата на дружеството или дружествата на производителя износител, за дейностите на дружеството или дружествата, свързани с продукта, предмет на разследването, за производствените разходи, за продажбите на продукта, предмет на разследването, на вътрешния пазар на засегнатата държава и за продажбите на продукта, предмет на разследването, за Съюза.

Дружествата, които са дали съгласие за евентуално включване в извадката, но не са включени в нея, ще се считат за съдействащи („невключени в извадката съдействащи производители износители“). Без да се засяга буква б) по-долу, антидъмпинговото мито, което може да бъде наложено върху вноса от невключените в извадката съдействащи производители износители, няма да превишава среднопретегления дъмпингов марж, установен за включените в извадката производители износители (3).

б) Индивидуален дъмпингов марж за невключените в извадката дружества

В съответствие с член 17, параграф 3 от основния регламент невключените в извадката съдействащи производители износители могат да поискат от Комисията да им бъдат определени индивидуални дъмпингови маржове. Производителите износители, които искат определяне на индивидуален дъмпингов марж, трябва да поискат въпросник и да го върнат надлежно попълнен в срок от 37 дни от датата на уведомяване за направения подбор за извадката, освен ако не е посочено друго.

Производителите износители, подали заявление за индивидуален дъмпингов марж, следва обаче да имат предвид, че въпреки всичко Комисията може да реши да не определя индивидуален дъмпингов марж за тях, ако например броят на производителите износители е толкова голям, че определянето на такъв марж би утежнило излишно разследването и би възпрепятствало навременното му приключване.

5.1.1.2.

Всички производители износители и сдружения на производители износители в бивша югославска република Македония се приканват да се свържат незабавно с Комисията, за предпочитане посредством електронна поща, но не по-късно от 15 дни след публикуването на настоящото известие в Официален вестник на Европейския съюз, освен ако не е посочено друго, за да заявят своя интерес и да поискат въпросник. За да получи информацията, която счита за необходима за разследването си по отношение на производителите износители, Комисията ще изпрати въпросници на известните производители износители в бивша югославска република Македония, на всяко едно известно сдружение на производители износители, както и на органите на съответната държава.

Производителите износители и, когато е приложимо, сдруженията на производители износители трябва да предадат попълнения въпросник в срок до 37 дни от датата на публикуване на настоящото известие в Официален вестник на Европейския съюз, освен ако не е посочено друго.

Въпросникът ще съдържа информация, inter alia, за структурата на дружеството или дружествата на производителя износител, за дейностите на дружеството или дружествата, свързани с продукта, предмет на разследването, за производствените разходи, за продажбите на продукта, предмет на разследването, на вътрешния пазар на засегнатата държава и за продажбите на продукта, предмет на разследването, за Съюза.

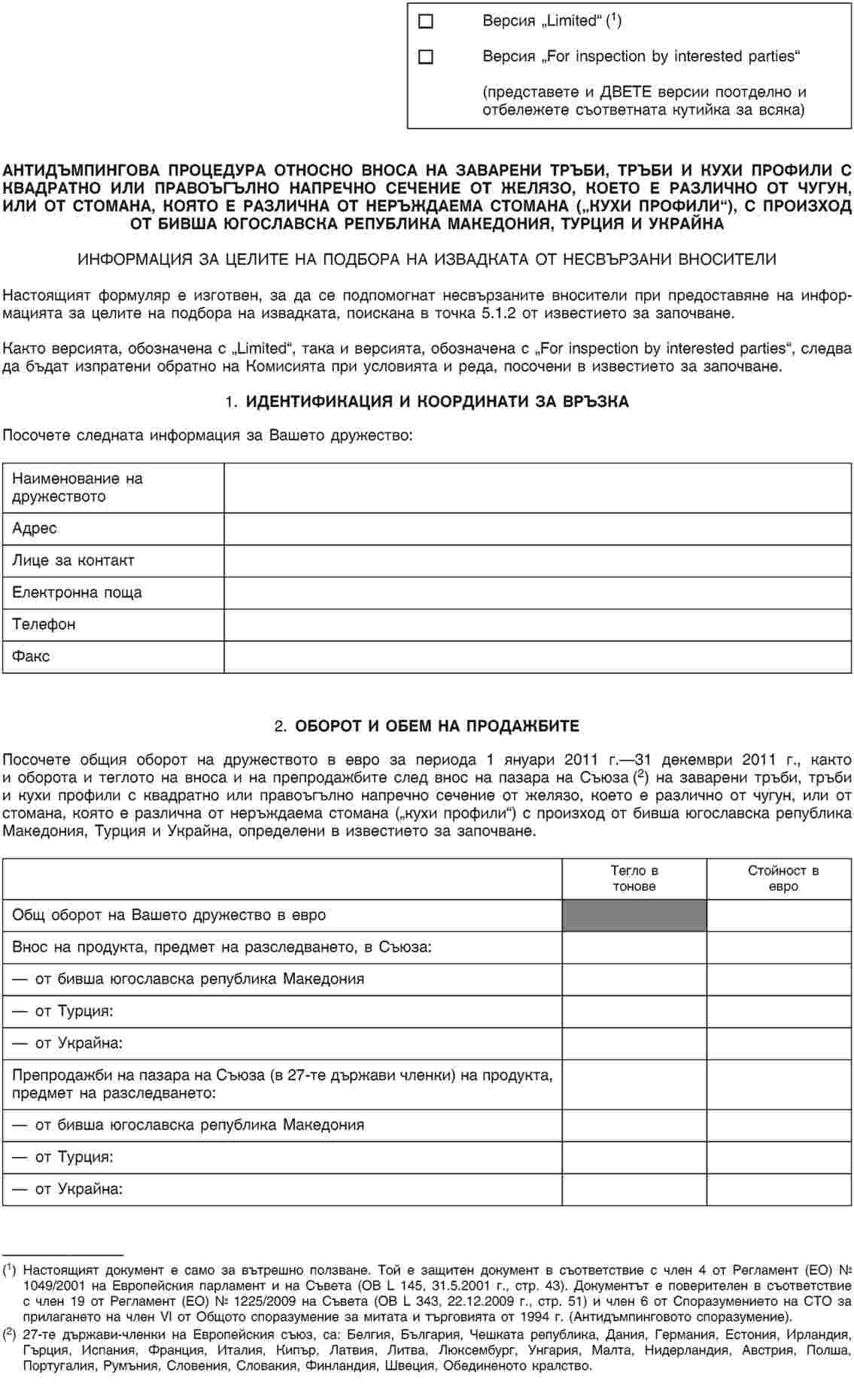

5.1.2. Разследване на несвързаните вносители (4) (5)

Несвързаните вносители на продукта, предмет на разследването, от засегнатите държави в Съюза, се приканват да участват в настоящото разследване.

Предвид потенциално големия брой участващи в настоящата процедура несвързани вносители и за да може разследването да приключи в законоустановените срокове, Комисията може да ограничи броя на разследваните несвързани вносители до приемлив брой чрез подбор на извадка (този процес се нарича още „изготвяне на извадка“). Извадката ще бъде изготвена в съответствие с член 17 от основния регламент.

За да може Комисията да реши дали е необходимо изготвянето на извадка и ако е необходимо — да направи подбор на такава, всички несвързани вносители или представители, действащи от тяхно име, се приканват с настоящото да се заявят своя интерес пред Комисията. Страните трябва да направят това в срок от 15 дни от датата на публикуване на настоящото известие в Официален вестник на Европейския съюз, освен ако не е посочено друго, като предоставят на Комисията информация за своето дружество или своите дружества съгласно изискванията в приложение Б към настоящото известие.

За да получи информацията, която смята за необходима за подбора на извадката от несвързани вносители, Комисията може да се свърже също така с всички известни сдружения на вносители.

Всички заинтересовани страни, които желаят да представят каквато и да е друга информация, имаща отношение към подбора на извадката и различна от поисканата по-горе информация, трябва да направят това в срок от 21 дни от публикуването на настоящото известие в Официален вестник на Европейския съюз, освен ако не е посочено друго.

Ако е необходима извадка, вносителите могат да бъдат избрани въз основа на най-големия представителен обем на продажбите в Съюза на продукта, предмет на разследването, за който е разумно да се очаква, че може да бъде разследван в рамките на наличното време. Всички известни несвързани вносители и сдружения на вносители ще бъдат уведомени от Комисията за дружествата, избрани да бъдат включени в извадката.

За да получи информацията, която счита за необходима за своето разследване, Комисията ще изпрати въпросници на включените в извадката несвързани вносители и на всяко известно сдружение на вносители. Страните трябва да предадат попълнения въпросник в срок от 37 дни от датата на уведомяване за подбора на извадката, освен ако не е посочено друго.

Във въпросника ще се изисква информация, inter alia, за структурата на дружеството или дружествата им, за дейностите на дружеството или дружествата, свързани с продукта, предмет на разследването, и за продажбите на продукта, предмет на разследването.

5.2. Процедура за установяване на вреда и за разследване на производителите от Съюза

Установяването на вреда се основава на наличието на доказателства за това и включва обективен анализ на обема на дъмпинговия внос, на въздействието му върху цените на пазара на Съюза и на отражението на този внос върху промишлеността на Съюза. За да се установи дали на промишлеността на Съюза е нанесена съществена вреда, производителите от Съюза на продукта, предмет на разследването, се приканват да участват в провежданото от Комисията разследване.

Предвид големия брой участващи в настоящата процедура производители от Съюза и за да може разследването да приключи в законоустановените срокове, Комисията реши да ограничи броя на разследваните производители от Съюза до приемлив брой чрез подбор на извадка (този процес се нарича още „изготвяне на извадка“). Извадката ще бъде изготвена в съответствие с член 17 от основния регламент.

Комисията извърши временен подбор на извадка от производители от Съюза. Подробни данни се съдържат в досието, което е на разположение на заинтересованите страни за справка. С настоящото заинтересованите страни се приканват да направят справка с досието (за целта следва да се свържат с Комисията, като използват данните за връзка, посочени в точка 5.6 по-долу). Други производители от Съюза или представители, действащи от тяхно име, които смятат, че са налице причини, поради които следва да бъдат включени в извадката, следва да се свържат с Комисията в срок от 15 дни от датата на публикуване на настоящото известие в Официален вестник на Европейския съюз.

Всички заинтересовани страни, които желаят да представят каквато и да е друга информация, имаща отношение към подбора на извадката, трябва да направят това в срок от 21 дни от публикуването на настоящото известие в Официален вестник на Европейския съюз, освен ако не е посочено друго.

Всички известни производители от Съюза и/или сдружения на производители от Съюза ще бъдат уведомени от Комисията за дружествата, окончателно избрани да бъдат включени в извадката.

За да получи информацията, която смята за необходима за своето разследване, Комисията ще изпрати въпросници на включените в извадката производители от Съюза и на всяко известно сдружение на производители от Съюза. Страните трябва да предадат попълнения въпросник в срок от 37 дни от датата на уведомяване за подбора на извадката, освен ако не е посочено друго.

Въпросникът ще съдържа информация, inter alia, за структурата на дружеството или дружествата им, за финансовото състояние на дружеството или дружествата, за дейностите на дружеството или дружествата, свързани с продукта, предмет на разследването, за производствените разходи и за продажбите на продукта, предмет на разследването.

5.3. Процедура за оценка на интереса на Съюза

В случай че се установи наличие на дъмпинг и произтичаща от него вреда, в съответствие с член 21 от основния регламент ще се прецени дали приемането на антидъмпингови мерки няма да е в противоречие с интереса на Съюза. Производителите от Съюза, вносителите и техните представителни сдружения, ползвателите и техните представителни сдружения, както и представителните организации на потребителите се приканват да заявят своя интерес в срок от 15 дни от датата на публикуване на настоящото известие в Официален вестник на Европейския съюз, освен ако не е посочено друго. За да могат да участват в разследването, представителните организации на потребителите трябва да докажат в същия срок, че съществува обективна връзка между дейността им и продукта, предмет на разследването.

Страните, които заявят своя интерес в горепосочения срок, могат да предоставят на Комисията информация относно интереса на Съюза в срок от 37 дни от датата на публикуване на настоящото известие в Официален вестник на Европейския съюз, освен ако не е посочено друго. Тази информация може да бъде предоставена под формата на свободен текст или чрез попълване на подготвен от Комисията въпросник. При всички случаи предоставената в съответствие с член 21 информация ще бъде взета предвид само ако е подкрепена с конкретни доказателства към момента на подаването.

5.4. Други писмени изявления

При спазване на условията на настоящото известие, всички заинтересовани страни се приканват с настоящото да изложат становищата си и да предоставят информация, както и доказателства в нейна подкрепа. Освен ако не е посочено друго, тази информация и доказателствата в нейна подкрепа трябва да бъдат получени от Комисията в срок от 37 дни от датата на публикуване на настоящото известие в Официален вестник на Европейския съюз.

5.5. Възможност за изслушване от службите на Комисията, на които е възложено разследването

Всички заинтересовани страни могат да поискат да бъдат изслушани от службите на Комисията, на които е възложено разследването. Всяко искане за изслушване следва да бъде направено в писмена форма и да бъде надлежно обосновано. Исканията за изслушване по въпроси, отнасящи се до началния етап на разследването, трябва да бъдат подадени в срок от 15 дни от датата на публикуване на настоящото известие в Официален вестник на Европейския съюз. След изтичането на този срок исканията за изслушване трябва да бъдат подавани в специалните срокове, определени от Комисията в нейната кореспонденция със страните.

5.6. Инструкции за представяне на писмени изявления и за изпращане на попълнените въпросници и кореспонденцията

Всички писмени изявления, включително информацията, която се изисква в настоящото известие, попълнените въпросници и кореспонденцията, предоставени от заинтересованите страни на поверителна основа, се обозначават с „Limited“ (6).

Съгласно член 19, параграф 2 от основния регламент от заинтересованите страни, които представят информация, обозначена с „Limited“, се изисква да представят обобщения с неповерителен характер, обозначени с „For inspection by interested parties“. Тези обобщения следва да бъдат достатъчно подробни, за да позволят приемливо разбиране на същността на предоставената на поверителна основа информация. Ако заинтересована страна, която предоставя поверителна информация, не представи нейно обобщение с неповерителен характер в необходимия формат и с необходимото качество, поверителната информация може да не бъде взета предвид.

От заинтересованите страни се изисква да правят всички изявления и да подават всички искания в електронен формат (изявленията с неповерителен характер по електронна поща, а поверителните — на CD-R/DVD), като задължително посочат наименование, адрес, електронна поща, номер на телефон и на факс на заинтересованата страна. Всички пълномощни и подписани удостоверения обаче, както и техните актуализации, които придружават попълнения въпросник, се подават на хартиен носител, т.е. изпращат се по пощата или се предават на ръка на посочения по-долу адрес. В съответствие с член 18, параграф 2 от основния регламент, в случай че заинтересована страна не може да представи изявленията и исканията си в електронен формат, тя трябва незабавно да се свърже с Комисията. За допълнителна информация относно кореспонденцията с Комисията заинтересованите страни могат да посетят съответната уебстраница на уебсайта на Генерална дирекция „Търговия“: http://ec.europa.eu/trade/tackling-unfair-trade/trade-defence

Адрес на Комисията за кореспонденция:

|

European Commission |

|

Directorate-General for Trade |

|

Directorate H |

|

Office: N105 04/092 |

|

1049 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

По въпроси, свързани с дъмпинга:

Електронна поща: TRADE-AD-HST-DUMPING@EC.EUROPA.EU

Факс +32 22993704

По въпроси, свързани с вредата:

Електронна поща: TRADE-AD-HST-INJURY@EC.EUROPA.EU

Факс +32 22979618

6. Неоказване на съдействие

В случай че заинтересована страна откаже достъп до необходимата информация, не я предостави в определените срокове или значително възпрепятства разследването, предварителните или окончателните заключения — положителни или отрицателни — могат да бъдат направени въз основа на наличните факти в съответствие с член 18 от основния регламент.

Ако се установи, че заинтересована страна е представила невярна или подвеждаща информация, тази информация може да не бъде взета предвид и могат да се използват наличните факти.

Ако заинтересована страна не оказва съдействие или оказва само частично съдействие и поради това констатациите се основават на наличните факти в съответствие с член 18 от основния регламент, резултатът от разследването за тази страна може да се окаже по-неблагоприятен, отколкото ако е съдействала.

7. Служител по изслушванията

Заинтересованите страни могат да поискат намесата на служителя по изслушванията на Генерална дирекция „Търговия“. Служителят по изслушванията действа като посредник между заинтересованите страни и службите на Комисията, на които е възложено разследването. Служителят по изслушванията разглежда исканията за достъп до досието, споровете относно поверителността на документите, исканията за удължаване на сроковете и исканията за изслушване, отправени от трети страни. Служителят по изслушванията може да организира изслушване на отделна заинтересована страна и да действа като медиатор, за да гарантира, че заинтересованите страни са упражнили изцяло правото си на защита.

Искането за изслушване от служителя по изслушванията следва да бъде направено в писмена форма и да бъде надлежно обосновано. Исканията за изслушване по въпроси, отнасящи се до началния етап на разследването, трябва да бъдат направени в срок от 15 дни от датата на публикуване на настоящото известие в Официален вестник на Европейския съюз. След изтичането на този срок исканията за изслушване трябва да бъдат подадени в специалните срокове, определени от Комисията в нейната кореспонденция със страните.

Служителят по изслушванията ще предостави също така възможност за провеждане на изслушване на страните, което да позволи да бъдат представени различни гледни точки и да бъдат изложени контрааргументи по различни разглеждани въпроси, сред които дъмпингът, вредата, причинно-следствената връзка и интересът на Съюза. По принцип такова изслушване се провежда най-късно в края на четвъртата седмица след оповестяването на предварителните заключения.

За допълнителна информация и данни за контакт заинтересованите страни могат да посетят уебстраниците на служителя по изслушванията на уебсайта на Генерална дирекция „Търговия“: http://ec.europa.eu/trade/tackling-unfair-trade/hearing-officer/index_en.htm

8. График на разследването

Съгласно член 6, параграф 9 от основния регламент настоящото разследване ще приключи в срок от 15 месеца от датата на публикуване на настоящото известие в Официален вестник на Европейския съюз. В съответствие с член 7, параграф 1 от основния регламент временни мерки могат да бъдат наложени не по-късно от 9 месеца след публикуването на настоящото известие в Официален вестник на Европейския съюз.

9. Обработка на личните данни

С всички лични данни, събрани в рамките на настоящото разследване, ще се борави в съответствие с Регламент (ЕО) № 45/2001 на Европейския парламент и на Съвета относно защитата на лицата по отношение на обработката на лични данни от институции и органи на Общността и за свободното движение на такива данни (7).

(1) ОВ L 343, 22.12.2009 г., стр. 51.

(2) Производител износител е всяко дружество в засегнатите държави, което произвежда и изнася продукта, предмет на разследването, за пазара на Съюза било директно, или посредством трето лице, включително всяко едно от неговите свързани дружества, участващи в производството, продажбите на вътрешния пазар или износа на разглеждания продукт.

(3) Съгласно член 9, параграф 6 от основния регламент не се взема предвид дъмпингов марж, който е равен на нула или е de minimis, както и дъмпингов марж, установен при обстоятелствата, посочени в член 18 от основния регламент.

(4) В извадката могат да бъдат включени само вносители, които не са свързани с производители износители. Вносителите, свързани с производители износители, трябва да попълнят данните за тези производители износители в приложение 1 към въпросника. В съответствие с член 143 от Регламент (ЕИО) № 2454/93 на Комисията за прилагането на Митническия кодекс на Общността се счита, че лицата са свързани само ако: а) едното лице е служител или директор във фирмата на другото лице; б) те са юридически признати търговски партньори; в) са работодател и служител; г) което и да е лице пряко или косвено притежава, контролира или държи 5 % или повече от свободно прехвърлимите дялове или акции с право на глас във всяко от предприятията; д) едното от лицата пряко или косвено контролира другото; е) двете лица са пряко или косвено контролирани от трето лице; ж) двете лица заедно контролират пряко или косвено трето лице; или з) са членове на едно и също семейство. Лицата се смятат за членове на едно семейство само ако се намират в една от следните връзки: i) съпруг и съпруга; ii) родител и дете; iii) брат и сестра (пълнокръвни или еднокръвни/едноутробни); iv) дядо/баба и внуциp; v) чичо (вуйчо, свако)/леля (стринка) и племенници; vi) тъст, тъща, свекър, свекърва и зет или снаха; vii) зет (шурей ) и снаха (зълва, балдъза и пр.). (ОВ L 253, 11.10.1993 г., стр. 1). В този контекст „лице“ означава всяко физическо или юридическо лице.

(5) Данните, предоставени от несвързаните вносители, могат да бъдат използвани и за други аспекти на разследването, различни от установяването на дъмпинг.

(6) Документ, който е обозначен с „Limited“, се счита за поверителен в съответствие с член 19 от Регламент (EC) № 1225/2009 на Съвета (ОВ L 343, 22.12.2009 г., стр. 51) и член 6 от Споразумението на СТО за прилагането на член VI от Общото споразумение за митата и търговията от 1994 г. (Антидъмпинговото споразумение). Той е също така защитен документ в съответствие с член 4 от Регламент (ЕО) № 1049/2001 на Европейския парламент и на Съвета (ОВ L 145, 31.5.2001 г., стр. 43).

(7) ОВ L 8, 12.1.2001 г., стр. 1.

ПРИЛОЖЕНИЕ A

ПРИЛОЖЕНИЕ Б

ПРОЦЕДУРИ, СВЪРЗАНИ С ИЗПЪЛНЕНИЕТО НА ПОЛИТИКАТА В ОБЛАСТТА НА КОНКУРЕНЦИЯТА

Европейска комисия

|

31.3.2012 |

BG |

Официален вестник на Европейския съюз |

C 96/22 |

ДЪРЖАВНA ПОМОЩ — ФРАНЦИЯ

Държавна помощ SA.22614 (C 53/07) — Летище Pau-Pyrénées

Покана за представяне на мнения съгласно член 108, параграф 2 от Договора за функционирането на Европейския съюз

(текст от значение за ЕИП)

2012/C 96/08

С писмо от 25 януари 2012 г., възпроизведено на езика, чийто текст е автентичен, на страниците след това резюме, Комисията уведоми Франция за решението си да разшири процедурата, предвидена в член 108, параграф 2 от Договора за функционирането на Европейския съюз, относно посочените по-горе мерки.

Заинтересованите страни могат да представят мненията си относно мерките, по отношение на които Комисията открива процедурата, в срок от един месец от датата на публикуване на настоящото резюме и на писмото, което следва, на следния адрес:

|

European Commission |

|

Directorate-General for Competition |

|

State aid Registry |

|

1049 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

|

Факс +32 22961242 |

Тези мнения ще бъдат предадени на Франция. Запазването в тайна на самоличността на заинтересованата страна, която представя мнението, може да бъде поискано писмено, като се посочат причините за искането. Заинтересованите страни се приканват да представят също неповерителен вариант на своите мнения.

ТЕКСТ НА РЕЗЮМЕТО

I. ПРОЦЕДУРА

С писмо от 25 януари 2007 г. френските органи уведомиха Комисията в съответствие с член 108, параграф 3 от Договора за функционирането на Европейския съюз (ДФЕС) за мярка в полза на предприятието Airport Marketing Services (наричано по-нататък „AMS“) — дъщерно предприятие на Ryanair, собственик на 100 % от неговия капитал, под формата на договор за маркетингови услуги, сключен с него. С писмо от 26 февруари 2007 г. Комисията прикани френските органи да предоставят допълнителна информация, което те направиха с писмо от 12 юли 2007 г. С писмо от 28 ноември 2007 г. Комисията уведоми френските органи за решението си да открие официалната процедура по разследване в приложение на член 108, параграф 2 от ДФЕС, предвидена в член 6 от Регламент (ЕО) № 659/1999 на Съвета от 22 март 1999 г. относно правилата за приложение на член 93 (1) от Договора за ЕО (2). Решението за откриване на процедурата беше публикувано в Официален вестник на 15 февруари 2008 г. (3) Мненията на френските органи относно нейното решение бяха съобщени на Комисията на 2 юни 2008 г.

В рамките на откриването на процедурата Комисията получи мненията на Chambre de Commerce et d’Industrie de Pau-Béarn (Търговско-промишлената камара на Pau-Béarn, наричана по-нататък „CCIPB“) на 25 февруари 2008 г., на AMS, на авиокомпания Ryanair и на асоциацията на европейските авиокомпании (Association of European Airlines) с писма от 14 март 2008 г., както и на авиокомпания Air France, на 19 март 2008 г. С писмо от 11 юни 2008 г. Комисията предаде тези мнения на Франция за коментар. С писмо от 7 юли 2008 г. френските органи информираха Комисията, че нямат коментари по мненията на третите страни.

С писмо от 17 март 2011 г. Комисията поиска от френските органи допълнителни сведения, които те ѝ предадоха с писмо от 30 май 2011 г. С писмо от 11 април 2011 г. Комисията поиска допълнителна информация от Ryanair и получи нейния отговор с писмо от 31 август 2011 г. С писмо от 11 октомври 2011 г. Комисията предаде тези мнения на Франция за коментар. С писмо от 21 ноември 2011 г. френските органи информираха Комисията, че не желаят да коментират мненията на третите страни.

II. ОПИСАНИЕ НА МЕРКИТЕ, ПО ОТНОШЕНИЕ НА КОИТО КОМИСИЯТА РАЗШИРЯВА ОФИЦИАЛНАТА ПРОЦЕДУРА ПО РАЗСЛЕДВАНЕ

На 28 ноември 2007 г. Комисията откри официалната процедура по разследване въз основа на елементите, за които Франция е изпратила уведомление. Разследването на Комисията обхвана по-конкретно договорите, сключени през 2005 г. между CCIPB, Ryanair и нейното дъщерно предприятие AMS. Въз основа на последните елементи Комисията реши да разшири официалната процедура по разследване, така че да обхване следните елементи:

|

— |

всички допълнителни елементи относно договорите от 2005 г., които не са се съдържали в горепосоченото откриване на процедурата, както и другите договори, които aéroport de Pau (летище Pau)/CCIPB са сключили с Ryanair и нейното дъщерно предприятие AMS между 2003 г. и 2011 г. Това се отнася за договорите за летищно обслужване и маркетингови услуги относно маршрутите между Pau и летищата London Stansted, Charleroi, Bristol и Beauvais, които CCIPB и Ryanair и/или AMS са сключили между 2003 г. и 2011 г., |

|

— |

всички договори, сключени между CCIPB и другите авиокомпании, включително Transavia, които са извършвали полети по линии от и към Pau през разследвания период (2003—2011 г.), |

|

— |

субсидиите за оборудване, платени от органа, отдаващ концесията за летището (le Syndicat mixte de l'aéroport de Pau-Pyrénées), държавата, регионални и местни органи, Европейския фонд за регионално развитие (ЕФРР) и Gaz de France за финансирането на различни инвестиции (въздушен терминал, ремонт на пистата, ремонт на маркировката/сигнализацията, товарен терминал и т.н.) на обща стойност от приблизително 17,8 млн. EUR през периода 2000—2010 г. |

III. ОЦЕНКА НА МЕРКИТЕ/ПОМОЩИТЕ

По отношение на договорите, сключени между CCIPB и Ryanair/AMS (а именно договорите за летищни и маркетингови услуги), на този етап Комисията счита, че договорите за летищно обслужване и маркетингови услуги трябва да се оценяват заедно, тъй като Ryanair и AMS представляват един и същ получател на въпросната мярка в момента на сключването на всеки един от разглежданите договори.

Комисията стигна до заключението, че въз основа на информацията, с която разполага, не може да се изключи Ryanair/AMS да са се възползвали от държавна помощ в рамките на разглежданите договори, но въпреки това счете, че не разполага с достатъчно елементи, които да ѝ позволят да изрази окончателно становище по този въпрос. С цел да извърши тази оценка Комисията счете на този етап, че въз основа на информацията, с която разполага, поведението на предприятието, управляващо летището, на CCIPB и на другите публични структури трябва да бъде оценявано заедно на фона на техните взаимоотношения с Ryanair/AMS.

Комисията изрази съмнения относно съвместимостта с вътрешния пазар на тези евентуални оперативни помощи.

Що се отнася до субсидиите за оборудване, на този етап Комисията има съмнения, че публичните органи са действали като разумен инвеститор, когато са отпускали тези субсидии, и следователно не може да изключи, че те не представляват държавна помощ. Ако тези субсидии представляват помощи, на този етап Комисията изразява съмнения относно съвместимостта на тези евентуални помощи с вътрешния пазар.

Съгласно член 14 от Регламент (ЕО) № 659/1999 на Съвета всяка неправомерна помощ може да подлежи на възстановяване от страна на получателя.

ТЕКСТ НА ПИСМОТО

„Par la présente, la Commission a l’honneur d’informer la France que, après avoir examiné les informations fournies par vos autorités sur les mesures citées en objet, elle a décidé d'étendre la procédure prévue à l’article 108, paragraphe 2, du traité sur le fonctionnement de l'Union européenne.

1. PROCÉDURE

|

1. |

Par courrier du 25 janvier 2007, les autorités françaises ont notifié à la Commission, conformément à l'article 108, paragraphe 3, du traité sur le fonctionnement de l'Union européenne (TFUE), une mesure en faveur de la société Airport Marketing Services (ci-après “AMS”) — filiale à 100 % de Ryanair — sous forme de contrat marketing conclu avec cette dernière. Cette mesure a été notifiée comme aide d'État par les autorités françaises et, ayant déjà été versée par les autorités françaises, elle a été enregistrée par la Commission dans le registre des aides illégales sous le numéro NN 12/07. |

|

2. |

À la demande des autorités françaises, des réunions de travail ont été organisées avec les services de la Commission le 20 février 2007 et le 16 juillet 2007. |

|

3. |

Par lettre du 26 février 2007, la Commission a invité les autorités françaises à fournir des informations complémentaires. À défaut de réponse dans le délai imparti, un rappel a été adressé aux autorités françaises le 15 juin 2007. Par lettre du 12 juillet 2007, les autorités françaises ont fourni les informations demandées. |

|

4. |

Par lettre du 29 novembre 2007, la Commission a notifié aux autorités françaises la décision d'ouvrir la procédure formelle d'examen en application de l'article 108, paragraphe 2, du TFUE et prévue à l'article 6 du règlement (CE) no 659/1999 du Conseil du 22 mars 1999 portant modalités d'application de l'article 93 (4) du traité CE (5). La décision a été publiée au Journal officiel le 15 février 2008 (6). |

|

5. |

Le 18 décembre 2007 et le 29 janvier 2008, les autorités françaises ont demandé que soit prorogé le délai qui leur avait été imparti afin de présenter leurs observations sur la décision du 29 novembre 2007. Par lettres du 4 janvier 2008 et du 1er février 2008, les services de la Commission ont accepté que le délai soit prorogé, ce délai étant in fine fixé au 28 février 2008. |

|

6. |

Les observations des autorités françaises ont finalement été communiquées à la Commission le 2 juin 2008. |

|

7. |

Dans le cadre de l'ouverture de la procédure, la Commission a reçu des observations de la chambre de commerce et d'industrie de Pau-Béarn le 25 février 2008 (7), d'AMS (8), de la compagnie aérienne Ryanair, et de l'association des compagnies aériennes européennes Association of European Airlines (ci-après “l’AEA”) par courriers du 14 mars 2008 ainsi que de la compagnie aérienne Air France le 19 mars 2008 (9). La Commission a transmis ces observations à la France pour commentaires par lettre du 11 juin 2008. |

|

8. |

Par lettre du 7 juillet 2008, les autorités françaises ont informé la Commission qu'elles n'avaient pas de commentaires sur les observations des parties tierces. |

|

9. |

À la demande des autorités françaises, une réunion a été organisée le 4 novembre 2008 entre les services de la Commission et les représentants de la chambre de commerce et d'industrie de Pau-Béarn (ci-après, la “CCIPB”). |

|

10. |

Lors de la réunion, la Commission a informé les autorités françaises qu'elle avait engagé des experts indépendants pour l'aider à analyser les contrats en cause. |

|

11. |

Par lettre du 17 mars 2011, la Commission a demandé aux autorités françaises des renseignements complémentaires. Par lettre du 13 avril 2011, les autorités françaises ont demandé l'extension du délai au 1er juin 2011, délai que les services de la Commission ont accepté par courrier du 6 mai 2011. Les autorités françaises ont apporté les éléments de réponse par lettre du 30 mai 2011. |

|

12. |

Par lettre du 11 avril 2011, la Commission a demandé des informations complémentaires à Ryanair qui a répondu par lettre du 31 août 2011. La Commission a transmis ces observations à la France pour commentaires par lettre du 11 octobre 2011. Par lettre du 21 novembre 2011, les autorités françaises ont informé la Commission qu'elles ne souhaitaient pas transmettre de commentaires en réponse à ces observations. |

2. INFORMATIONS GÉNÉRALES CONCERNANT L'AÉROPORT

|

13. |

L'aéroport de Pau-Pyrénées (ci-après, “l'aéroport de Pau”) est situé dans le département des Pyrénées-Atlantiques, au sein de la Région Aquitaine. |

|

14. |

Depuis 2006, il est la propriété du syndicat mixte de l'aéroport Pau-Pyrénées (ci-après, le “Syndicat mixte”), qui regroupe la Région Aquitaine, le département des Pyrénées-Atlantiques, Pau Porte des Pyrénées communauté d'agglomération et 16 communautés de communes (10). |

|

15. |

L'exploitation de l'aéroport est assurée par la chambre de commerce et d'industrie de Pau-Béarn dans le cadre d'une concession du syndicat mixte dont l'échéance est prévue en 2015 (11). |

|

16. |

En 2010, l’aéroport a accueilli 673 697 passagers (12). Il accueille à la fois des avions civils et militaires. Aux termes du point 15 des lignes directrices communautaires sur le financement des aéroports et les aides d'État au démarrage pour les compagnies aériennes au départ d'aéroports régionaux de 2005 (13) (ci-après les “lignes directrices de 2005”), l'aéroport de Pau est donc un aéroport de catégorie D, soit un “petit aéroport régional”. |

|

17. |

L'activité de Ryanair sur l'aéroport de Pau a débuté en avril 2003. Pendant la période sous examen (2003-2011), Ryanair a opéré des routes vers ces quatre destinations:

|

|

18. |

En 2010, les vols effectués par Ryanair ont représenté environ 16 % des passagers de l'aéroport. Selon la France, Ryanair a arrêté ses vols sur Pau à la suite de l'expiration de ses engagements contractuels avec l'aéroport au 1er avril 2011. |

|

19. |

Hormis Ryanair, la principale compagnie commerciale utilisant l’aéroport de Pau est Air France. Celle-ci opère la plupart des vols à partir de Pau (environ 80 % des passagers). En 2010, les vols effectués par Ryanair ont représenté environ 16 % des passagers de l'aéroport. Selon la France, Ryanair a arrêté ses vols sur Pau à la suite de l'expiration de ses engagements contractuels avec l'aéroport au 1er avril 2011. |

|

20. |

D'autres compagnies aériennes ont utilisé l'aéroport dans la période sous examen, au nombre desquelles figurent Transavia, Cityline Danish, CityJet, Twin Jet et Flybe (14). |

3. MESURES AYANT FAIT L'OBJET DE LA PROCÉDURE FORMELLE D'EXAMEN

|

21. |

Les mesures faisant déjà l'objet de la procédure formelle d'examen ouverte par la décision de la Commission du 29 novembre 2007 concernent notamment l’exploitation de la liaison reliant les aéroports de Pau et de Londres Stansted. Il s'agit, d'une part, du contrat de services marketing conclu avec AMS en 2005 et, d'autre part, du contrat de services aéroportuaires conclu par l'aéroport avec Ryanair à la même date. Les deux contrats précités (“les contrats de 2005”) ont été signés le 30 juin 2005 et conclus pour une durée de 5 ans, avec reconduction possible pour cinq années supplémentaires. |

|

22. |

Les contrats de services aéroportuaires conclus entre l'aéroport et les autres compagnies aériennes opérant à l'aéroport de Pau font également l'objet de la procédure formelle d'examen de la Commission. |

|

23. |

Les deux contrats précités conclus entre la CCIPB et, d'une part, AMS et, d'autre part, Ryanair, ont été signés le 30 juin 2005 et conclus pour une durée de 5 ans, avec reconduction possible pour cinq années supplémentaires. Ces contrats seront ci-après dénommés “les contrats de 2005”. |

3.1. Contrat de services marketing conclu avec AMS pour la liaison Pau–Londres Stansted

|

24. |

Le contrat de services marketing sur internet conclu avec AMS (ci-après, le “contrat de services marketing de 2005”), notifié par la France, définit les modalités suivant lesquelles AMS effectue certaines prestations publicitaires sur le site internet de Ryanair “http://www.ryanair.com” (15). |

|

25. |

Sur la base de ce contrat, la CCIPB a versé 437 000 EUR par an à AMS. |

3.2. Contrats de services aéroportuaires

3.2.1. Contrat de services aéroportuaires conclu avec Ryanair pour la liaison Pau–Londres Stansted

|

26. |

Le contrat de services aéroportuaires (ci-après le “contrat de services aéroportuaires de 2005”) conclu avec Ryanair définit les modalités de mise à disposition des infrastructures de l’aéroport de Pau au bénéfice du transporteur, notamment en ce qui concerne les prestations d’assistance en escale et la mise à disposition de locaux privatifs. Ce contrat concerne la liaison Londres Stansted–Pau, lancée en avril 2003. Il remplace le contrat initial conclu le 28 janvier 2003, annulé par le Tribunal administratif de Pau le 3 mai 2005. |

|

27. |

L'objet de ce contrat est de “déterminer à la fois les conditions opérationnelles et financières auxquelles Ryanair s'engage à mettre en service et à assurer des vols commerciaux internationaux au départ et à l'arrivée de l'aéroport. De plus, le […] contrat définit les conditions d'atterrissage, d'assistance et les autres services proposés à Ryanair par l'Aéroport” (article 1.1 et 1.2 du contrat) de ce contrat. |

|

28. |

Selon l'article 4 du contrat de services aéroportuaires de 2005, Ryanair assurera des services aériens réguliers et quotidiens sur la liaison Londres–Pau et paiera à l'aéroport les redevances détaillées aux alinéas 7.1 (redevances aéronautiques réglementées) (16) et 7.2 (redevances aéronautiques non réglementées) (17). |

3.2.2. Contrats de services aéroportuaires conclus avec les autres compagnies aériennes opérant à Pau

|

29. |

Par sa décision du 29 novembre 2007, la Commission a également exprimé des doutes quant à la présence d'aides d'État dans les contrats de services aéroportuaires que l'aéroport a conclus avec d'autres compagnies aériennes et a, dans ce contexte, demandé aux autorités françaises et aux parties intéressées de fournir des commentaires à cet égard. |

3.3. Raisons ayant conduit à l'ouverture de la procédure formelle d'examen

|

30. |

Dans sa décision du 29 novembre 2007, la Commission constate, conformément à la notification de la France, que le versement marketing fondé sur le contrat de services marketing de 2005 constitue une subvention versée à AMS par la CCIPB. Eu égard à la nature publique de la CCIPB, la Commission a considéré que le contrat implique l'utilisation de ressources d'État. |

|

31. |

S'agissant de l'existence d'un avantage économique au sens de l'article 107, paragraphe 1, du TFUE, la Commission a fait part de ses doutes quant au fait que la CCIPB, en concluant lesdits contrats avec AMS et Ryanair, se soit comportée comme un actionnaire avisé poursuivant une politique structurelle, globale ou sectorielle, et guidé par des perspectives de rentabilité à plus long terme des capitaux investis que celles d'un investisseur ordinaire. |

|

32. |

Dans ce contexte, la Commission a notamment estimé, sur la base des informations dont elle disposait, que le contrat de services marketing de 2005, nonobstant les services effectivement rendus, a été conclu pour subventionner la route Pau–Londres Stansted et qu'il confère à Ryanair, à travers sa filiale AMS, un avantage économique qu'elle n'aurait pas reçu dans des conditions normales de marché. La Commission a estimé que la mesure en cause constitue une aide soumise à l'interdiction de principe de l'article 107, paragraphe 1, du TFUE, versée à AMS par la CCIPB. Cette appréciation se fondait sur l'analyse des informations soumises par la France et les circonstances de la conclusion de ce contrat. |

|

33. |

Concernant le contrat de services aéroportuaires de 2005, la Commission a exprimé des doutes quant à la présence d'un avantage économique conféré à Ryanair sur la base des redevances aéroportuaires réduites. La Commission a également exprimé des doutes quant à la présence d'un avantage économique dans les contrats de services aéroportuaires que l'aéroport a conclus avec d'autres compagnies aériennes desservant Pau. |

|

34. |

Enfin, la Commission a fait part de ses doutes quant à la compatibilité avec le marché intérieur de ces mesures en application des lignes directrices de 2005. |

4. RAPPORT DU CONSULTANT EFFECTUÉ DANS LE CADRE DE LA PROCÉDURE FORMELLE D'EXAMEN

|

35. |

Dans le cadre de la procédure formelle d'examen ouverte par sa décision du 29 novembre 2007, la Commission a fait appel à un consultant (ci-après, le “consultant”) qui a rendu son rapport le 30 mars 2011 (18). Dans son rapport, le consultant a notamment examiné la nature des prestations marketing et le détail des services aéroportuaires faisant l'objet des contrats conclus par la CCIPB avec des compagnies aériennes, dont notamment les contrats de 2005 qu'elle a conclu avec Ryanair/AMS (19). |

4.1. Contrats de service marketing conclus avec Ryanair

|

36. |