EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32011D0276

2011/276/EU: Commission Decision of 26 May 2010 concerning State aid in the form of a tax settlement agreement implemented by Belgium in favour of Umicore SA (formerly Union Minière SA) (State aid C 76/03 (ex NN 69/03)) (notified under document C(2010) 2538) Text with EEA relevance

2011/276/ЕС: Решение на Комисията от 26 май 2010 година относно държавна помощ под формата на данъчно споразумение, приведена в действие от Белгия в полза на дружество Umicore S.A. (предишно „Union Minière S.A.“ ) (Държавна помощ C 76/03 (ex NN 69/03) (нотифицирано под номер C(2010) 2538) Текст от значение за ЕИП

2011/276/ЕС: Решение на Комисията от 26 май 2010 година относно държавна помощ под формата на данъчно споразумение, приведена в действие от Белгия в полза на дружество Umicore S.A. (предишно „Union Minière S.A.“ ) (Държавна помощ C 76/03 (ex NN 69/03) (нотифицирано под номер C(2010) 2538) Текст от значение за ЕИП

OJ L 122, 11.5.2011, p. 76–99

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

11.5.2011 |

BG |

Официален вестник на Европейския съюз |

L 122/76 |

РЕШЕНИЕ НА КОМИСИЯТА

от 26 май 2010 година

относно държавна помощ под формата на данъчно споразумение, приведена в действие от Белгия в полза на дружество Umicore S.A. (предишно „Union Minière S.A.“) (Държавна помощ C 76/03 (ex NN 69/03)

(нотифицирано под номер C(2010) 2538)

(само текстовете на френски и нидерландски език са автентични)

(текст от значение за ЕИП)

(2011/276/ЕС)

ЕВРОПЕЙСКАТА КОМИСИЯ,

като взе предвид Договора за функционирането на Европейския съюз, и по-специално член 108, параграф 2, първа алинея от него,

като взе предвид Споразумението за Европейското икономическо пространство, и по-специално член 62, параграф 1, буква а) от него,

като покани заинтересованите страни да представят мненията си (1) в съответствие с посочените по-горе разпоредби и като взе предвид техните мнения,

като има предвид, че:

I. ПРОЦЕДУРА

|

(1) |

С писмо от 11 февруари 2002 г. Комисията предостави на белгийските власти информацията, с която разполага във връзка със споразумение между Inspection Spéciale des Impôts (Специалния данъчен инспекторат, наричан по-долу „ISI“) на белгийската данъчна администрация и дружество Umicore S.A (наричано по-долу „Umicore“), предишно „Union Minière S.A.“, относно намаляване на задължение по отношение на данъка върху добавената стойност („ДДС“). В писмото Комисията поиска от белгийските власти да ѝ предоставят всички сведения, чрез които би могла да направи оценка на това споразумение в съответствие с членове 107 и 108 от Договора (2). |

|

(2) |

Белгийското правителство отговори на Комисията с писмо от 7 май 2002 г. |

|

(3) |

С писмо от 9 август 2002 г. Комисията поиска по-обстойна информация, с цел да допълни оценката си на мярката. Белгийското правителство предостави тази информация с писмо от 18 септември 2002 г. |

|

(4) |

С писмо от 21 октомври 2003 г. Комисията поиска от белгийските власти да представят допълнителни документи, чрез които да се изясни позицията на белгийската данъчна администрация по отношение на споразумението с Umicore. |

|

(5) |

С писмо от 31 октомври 2003 г. белгийските власти информираха Комисията, че данъчното досие на Umicore, както и всички свързани с въпросното споразумение документи, са били иззети от съдия-следователя на Брюксел, г-н Lugentz, на когото е възложено да проведе наказателно разследване срещу неизвестен извършител относно обстоятелствата, при които е било сключено споразумението между ISI и Umicore. |

|

(6) |

С писмо от 10 декември 2003 г. Комисията уведоми Белгия, че е решила да открие процедурата, предвидена в член 108, параграф 2 от Договора по отношение на тази помощ. |

|

(7) |

Решението на Комисията за откриване на процедурата беше публикувано в Официален вестник на Европейския съюз (3) на 7 септември 2004 г. Комисията покани заинтересованите страни да представят мненията си по отношение на въпросната помощ. |

|

(8) |

След допусната грешка в текста, публикуван на 7 септември 2004 г., решението беше публикувано отново в Официален вестник на Европейския съюз на 17 ноември 2004 г. (4) |

|

(9) |

Комисията получи мнения в тази връзка от Umicore с писма от 7 октомври и 13 декември 2004 г., както и от анонимна трета страна с писмо, получено на 4 октомври 2004 г. |

|

(10) |

След новото публикуване на решението Белгия предостави мнението си с писмо от 15 декември 2004 г. |

|

(11) |

На 13 май 2005 г. Комисията предостави мненията на трети страни на Белгия. Последната представи мнението си на Комисията на 13 юни 2005 г. |

|

(12) |

С писмо от 12 декември 2005 г. Комисията информира Белгия за решението си да преустанови временно разглеждането на мярката до решението на съдебните власти по висящото дело. |

|

(13) |

В отговора си от 19 януари 2006 г. Белгия посочи, че в действителност в помещенията на администрацията е направен обиск, пълното данъчно досие е било иззето, а и освен това тя не би пропуснала да информира Комисията за решенията, които съдебните органи биха предали на съответната администрация. |

|

(14) |

С писмо от 31 март 2008 г. Комисията изиска информация за състоянието на напредъка на съдебното производство и за евентуалното връщане на иззетите документи. |

|

(15) |

Белгия отговори на Комисията с писмо от 16 юни 2008 г., като поясни, че съдебното производство е приключило на 13 ноември 2007 г. |

|

(16) |

На 28 юли 2008 г. се проведе среща между представителите на ISI и на Комисията, след което по електронна поща до белгийските власти беше изпратен списък с въпроси, включващ точките, повдигнати от представителите на Комисията по време на срещата. Белгийските власти предоставиха отговора си с писмо от 9 септември 2008 г. |

|

(17) |

С писмо от 17 октомври 2008 г. Комисията напомни на Белгия, че именно тя е отговорна за предприемане на необходимите мерки, включително връщането на иззетите документи, за да отговори на поставените от Комисията въпроси. В това писмо Комисията също така посочи възможността официално да разпореди на Белгия да ѝ предостави исканата информация предвид факта, че тази информация вече би трябвало да е предоставена на Комисията при предишните искания за сведения. |

|

(18) |

С електронно писмо от 21 януари 2009 г. Комисията поиска от белгийските власти да я държат в течение за резултата от писмото ѝ от 17 октомври 2008 г. Последните отговориха с писмо от 29 януари 2009 г., че ISI е предприел мерки, с цел да отговори на поставените от Комисията въпроси. |

|

(19) |

С писмо от 7 май 2009 г. Белгия информира Комисията, че иззетите документи в крайна сметка са върнати на ISI и че те се разглеждат, с оглед да се отговори на въпросите на Комисията. |

|

(20) |

С писмо от 6 август 2009 г. Белгия предостави на Комисията отговора си на поставените от Комисията въпроси в писмото ѝ от 17 октомври 2008 г. |

|

(21) |

По искане на Комисията на 22 септември 2009 г. Белгия предостави по електронна поща допълнителна информация относно някои приложими административни разпоредби. |

II. ПОДРОБНО ОПИСАНИЕ НА ПОМОЩТА

II.1. Общ контекст на споразумението, сключено между ISI и Umicore на 21 декември 2000 г.

|

(22) |

В рамките на проведеното разследване от данъчните органи на няколко държави-членки по отношение на сделки, свързани с благородни метали, Регионалната дирекция на ISI в Брюксел извърши проверки на UMICORE S.A. за периода 1995—1999 г. След приключването на проверките ISI изпрати на Umicore, съответно на 30 ноември 1998 г. и 30 април 1999 г., два акта за изменение на данъчно задължение, в които е установено неправомерно прилагане на освобождаване от ДДС във връзка с продажби на сребро на гранули на дружества, установени в Италия, Швейцария и Испания. |

|

(23) |

Двата акта за изменение на данъчно задължение са се отнасяли по-специално до временното определяне на размера на дължимия от Umicore ДДС поради неправомерно приложени освобождавания, до размера на данъчната глоба, която трябва да бъде платена, както и до пълноправно изискуемите лихви, считано от датата на възникване на задължение по ДДС. В двата акта данъчнозадълженото предприятие е приканено да представи в писмен вид пред ISI одобрението си за определените в тях суми или да представи надлежно обосновани възражения в срок от 20 дни. |

|

(24) |

В съответствие с последния вариант през юни 1999 г. Umicore изпрати на ISI две писма, в които представи възраженията си по отношение на констатациите на ISI, като отбеляза, че приложеното освобождаване от ДДС е правомерно. На 23 декември 1999 г. ISI предостави на Umicore мнението си в отговор на двете писма на данъчнозадълженото предприятие, в които отново потвърди, че направените констатации в двата акта за изменение на данъчно задължение продължават да бъдат валидни. ISI прикани Umicore да ѝ изпрати или съгласието си за установеното облагане, или нови данни, които могат да го намалят или отменят и, при необходимост, да информира за отказа си да се позове на давностния срок на нареждането, с цел да се прекъсне нареждането за събирането на данъка, лихвите и данъчните глоби. На 30 март 2000 г. Umicore допълни доводите си, като отново отхвърли заключенията на ISI. |

|

(25) |

На 21 декември 2000 г. ISI прие предложение за споразумение, представено от Umicore (наричано по-долу „споразумението“) във връзка с двата акта за изменение на данъчно задължение във връзка с прилагането на ДДС за целия период, предмет на проверките от ISI. Във въпросното споразумение е предвидено Umicore да плати значително по-малки суми от тези в горепосочените актове за изменение на данъчно задължение. |

II.2. Данъчен режим, приложим към вътреобщностните доставки и към износа на стоки

|

(26) |

Правилата в областта на ДДС, приложим към вътреобщностните доставки и към износа на стоки, посочени в споразумението за периода 1995—1998 г., произтичат от транспонирането на Директива 91/680/ЕИО на Съвета (5) в белгийския Кодекс за ДДС. Тази директива съдържа временния режим за ДДС с цел премахване на данъчните граници в Европейския съюз и изменя Шестата директива за ДДС (6). |

1.

|

(27) |

В член 2, първа алинея от Кодекса за ДДС („КДДС“) е постановено, че „с данъка се облагат, когато се осъществяват в Белгия, доставките на стоки и услуги, извършени възмездно на територията на страната от данъчнозадължено лице, действащо в това си качество.“ |

|

(28) |

Освен това в член 10 от КДДС е постановено следното: „Доставка на стока означава прехвърлянето на правото за разпореждане със стока като собственик. Става въпрос по-специално за предоставяне на стоката на разположение на купувача или на приобретателя в изпълнение на транслативен или установителен договор.“ |

|

(29) |

Накрая, в член 15 от КДДС е предвидено: „Параграф 1. Една доставка на стоки се осъществява в Белгия, когато мястото, където се счита, че се намира в съответствие с параграфи 2—6, е в Белгия. Параграф 2. За място на доставката на стоки се счита мястото, където стоката е предоставена на разположение на купувача или приобретателя. За мястото на доставката обаче се счита, че се намира:

(…) Параграф 7. Освен ако не се докаже обратното, за доставката на движимо имущество се счита, че се осъществява в Белгия, когато в момента на доставката една от страните по операцията е определила там седалището на стопанската си дейност или постоянно седалище, или при липса на такова, на постоянен адрес на местоживеене или обичаен адрес на пребиваване.“ |

|

(30) |

Следователно доставка на стоки (превозът на които започва от Белгия) по принцип е облагаема в Белгия. Когато една от страните по сделката е установена в Белгия, законът въвежда законова презумпция, според която за доставката се счита, че се осъществява в Белгия. |

2.

|

(31) |

Въз основа на член 51, параграф 1 от КДДС данък се дължи от данъчнозадължено лице, което извършва облагаема доставка на стоки или предоставяне на услуги, които се осъществяват в Белгия. |

3.

|

(32) |

В член 39, параграф 1 от КДДС е предвиден режим на освобождаване от ДДС, приложим към износа на стоки, като се постановява, че „освобождават се от данък: 1. доставките на стоки, изпратени или превозени от продавача или за негова сметка извън Общността; 2. доставките на стоки, изпратени или превозени от купувача, който не е установен в Белгия или за негова сметка извън Общността (….)“ |

|

(33) |

В съответствие с член 39, параграф 3 от КДДС в белгийското право с Кралски указ № 18 от 29 декември 1992 г. се определят условията относно освобождаването на износа на стоки от Белгия извън Общността (7). |

4.

|

(34) |

В член 39а от КДДС от 1 януари 1993 г. е предвидено следното: „Освобождават се от данък: 1. доставките на стоки, изпратени или превозени от продавача (…), от купувача или за тяхна сметка извън Белгия, но в рамките на Общността, извършени за друго данъчнозадължено лице или за юридическо лице, което не е данъчнозадължено лице, действащи в качеството си на такива в друга държава-членка, и които са длъжни да обложат там с данъка своите вътреобщностни покупки на стоки (…).“ |

|

(35) |

Белгийското данъчно право налага редица условия по отношение на доказателството, което трябва да бъде представено, за да бъде правилно приложено освобождаването, посочено в член 39а от КДДС. Член 1 от Кралски указ № 52 от 29 декември 1992 г. гласи, че „[о]свобождаванията от данъка, предвидени в член 39а от кодекса, подлежат на доказателство, че стоките са били изпратени или превозени извън Белгия, но в рамките на Общността“. След това в член 2 от Кралски указ № 52 се пояснява, че това освобождаване „освен това подлежи на доказателство, че доставката е извършена за данъчнозадължено лице … регистрирано за целите на данъка върху добавената стойност в друга държава-членка“. От друга страна, член 3, първа алинея от Кралски указ № 52 гласи, че „[п]родавачът е длъжен по всяко време да разполага с документите в подкрепа на действителността на изпращането или на превоза на стоките…“. В този смисъл откъсът от прессъобщението, публикувано в брой 36 на Moniteur belge от 20 февруари 1993 г., насочва вниманието на данъкоплатците върху факта, че „превозът трябва да бъде извършен от продавача, от купувача или за тяхна сметка. Следователно при превоз, извършен от или за сметка на следващ клиент (например при верижни продажби, при които превозът е извършен от крайния клиент), доставките, които предхождат доставката на този последен клиент, няма да бъдат освободени от данък“. |

|

(36) |

За да се възползва от освобождаването в рамките на вътреобщностна доставка, данъчнозадълженото лице следва да докаже inter alia, че превозът е извършен от продавача, от купувача или за тяхна сметка (8). |

|

(37) |

При неспазване на условията, предвидени за прилагането на освобождаванията в членове 39 и 39а от КДДС, доставката на стоки се облага в Белгия и задължението възниква в момента на извършването на операцията (9). Съгласно принципа за „честна игра“ (fair play) по отношение на данъчнозадълженото лице, белгийската данъчна администрация все пак приема да приложи освобождаването по тези членове, когато данъчнозадълженото лице не е в състояние да представи всички доказателства за изпълнението на условията за освобождаване, но когато администрацията разполага с такива доказателства, например в рамките на взаимна помощ с други държави-членки или трети държави. |

5.

|

(38) |

Съгласно постоянната съдебна практика на Касационния съд на Белгия данъкът (включително ДДС) трябва да се определя в зависимост от фактическата действителност (10). В съответствие с този принцип администрацията следва да определи данъка не върху привидното наличие на акт, както е представен от данъкоплатеца, а върху действителния акт (който произтича от действителното намерение на въпросните страни). |

6.

|

(39) |

В случай че администрацията оспорва освобождаванията от ДДС, прилагани към въпросните доставки на стоки, тя изпраща на данъчнозадълженото лице акт за изменение на данъчно задължение (11), който обикновено съдържа и налагане на глоба. |

7.

|

(40) |

В член 84, алинея 2 от КДДС се предвижда министърът на финансите да сключва с длъжниците споразумения, при условие че тези споразумения не включват данъчно освобождаване или намаление. Такива споразумения могат да се отнасят само до фактически, но не и до правни въпроси. Подобни споразумения в общи линии могат да бъдат предвидени само когато от двете страни са направени отстъпки (не по отношение на размера на данъка, който може да произтече от установените факти, а по отношение на фактическите въпроси, определянето на глобите и пр.) (12). |

|

(41) |

Компетентността на министъра на финансите включва упълномощаване на регионалните дирекции на администрацията в областта на ДДС, както и на ISI. |

8.

|

(42) |

По отношение на налагането на глоби при липса на доказателство за право на освобождаване в член 70, параграф 1 от КДДС се предвижда — за всяко нарушение на задължението за плащане на ДДС — пропорционална глоба, равна на двойния размер на избегнатия данък. Все пак в Кралски указ № 41 от 30 януари 1987 г. е предвидена схема за намаляване на пропорционалните данъчни глоби. В член 1, параграф 1 от Кралски указ № 41 е предвидено тази глоба да бъде намалена до 10 % от размера на дължимия данък (таблица G от приложението) при нарушения в прилагането на член 39а от КДДС (погрешно приложено освобождаване или липса на доказателство за право на освобождаване). Същата пропорционална глоба се прилага при нарушения от същото естество при прилагането на член 39 от КДДС. |

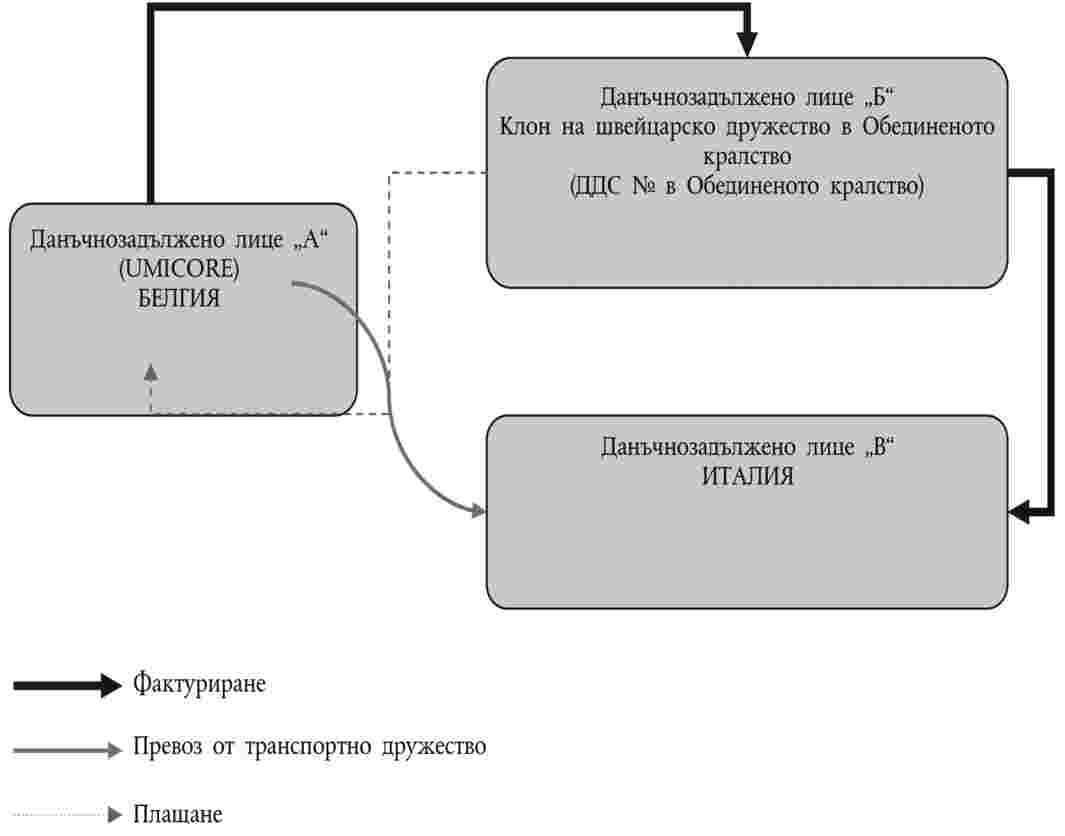

|

(43) |

В член 70, параграф 2 от КДДС е предвидена глоба, размерът на която е равен на удвоения дължим данък върху операцията, когато фактурата не е издадена или съдържа неточна информация, inter alia, по отношение на идентификацията, името или адреса на заинтересованите лица по операцията. В съответствие с член 70, параграф 2, алинея 2 от КДДС все пак тази глоба не е приложима, когато нередностите могат да бъдат счетени за чисто случайни (13) или когато доставчикът не е имал причина да се съмнява в качеството на данъчно незадължено лице на съдоговорителя (14). |

|

(44) |

В Кралски указ № 41 (15) е предвидена глоба в размер на 100 % от дължимия данък върху операциите при неточност в данните, които трябва да бъдат посочени във фактурите. В член 3 от същия кралски указ е предвидено глобите да бъдат изцяло отменени, когато данъкоплатец уреди веднага задължението си преди каквато и да било намеса от страна на данъчната администрация. |

9.

|

(45) |

В решение от 24 февруари 1999 г. (16) Арбитражният съд на Белгия (17) е постановил, че съдът трябва да е в състояние да провери дали „решението с наказателен характер е доказано de jure и de facto, както и дали то спазва всички законови разпоредби и общи принципи, на които подлежи администрацията, сред които е и принципът на пропорционалност.“ По този повод Арбитражният съд е приел също, че административните глоби по отношение на ДДС са имали наказателен характер. |

|

(46) |

От друга страна, най-новата съдебна практика на Касационния съд на Белгия (18) потвърди задължението както за компетентната данъчна администрация, така и на съда, по отношение на размера на административните глоби да се прилага принципът на пропорционалност, включително когато това означава да се направи изключение от фиксираните скàли. |

10.

|

(47) |

След влизането в сила на Закона от 15 март 1999 г. относно съдебните спорове в областта на данъчното облагане разпоредбите от КДДС (19), с които на министъра на финансите се предоставяше правомощие да опрощава глобите, бяха заличени. При все това, в съответствие с член 9 от Регентски указ от 18 март 1831 г. (20) министърът на финансите или оправомощеното за тази цел длъжностно лице запазва компетентността си да намалява или опрощава глобите. Министърът делегира това пълномощие на генералния директор и на регионалните директори (21) от администрацията в областта на ДДС (22). |

|

(48) |

Тази разпоредба по принцип дава възможност на администрацията, когато налага глоба във връзка с ДДС, да не спази законоустановените таблици, предвидени в член 70, параграф 2 от КДДС, както и в Кралски указ № 41, и по-специално когато стриктното прилагане на тези таблици би могло да се окаже в противоречие с принципа на пропорционалност. |

|

(49) |

Когато е възможно намаляване на глоба, нормално би било, при споразумение по взаимно съгласие между данъчната администрация и длъжника, това споразумение да се отнася и до глобата и да може да се водят преговори в тази насока. |

11.

|

(50) |

По отношение на лихвите за закъснение в член 91, параграф 1 от КДДС е предвидено размерът им да възлиза на 0,8 % от дължимия данък за всеки месец закъснение. В член 84а от КДДС е пояснено, че в специални случаи компетентният регионален директор може да предостави при определени от него условия пълно или частично освобождаване от лихвите, предвидени в член 91 от КДДС. |

|

(51) |

Независимо от това, съгласно административните коментари в областта на ДДС (23) подобно пълно или частично опрощаване на лихвите за закъснение може да бъде разрешено само ако данъчнозадълженото лице е в затруднено финансово положение поради независеща от него причина. Тази позиция е потвърдена от Белгия в писмото ѝ от 13 юни 2005 г. в отговор на мнението на трети лица, в което тя пояснява, че „регионалните директори на ISI по нито едно досие не са предоставяли пълно или частично опрощаване на лихвите за закъснение. Освен това опрощаването се предоставя само на длъжници, които са в затруднено финансово положение (…)“. |

12.

|

(52) |

В член 77, параграф 1, точка 7 от КДДС е предвидено данъкът, с който се облага дадена доставка на стока (или предоставяне на услуга), да се възстановява в съответния размер при пълна или частична загуба на вземането от цената. |

|

(53) |

В циркулярно писмо № 78 относно възстановяването на ДДС (24) се пояснява, че възстановяването се предвижда не само когато вземането от цената е загубено вследствие на несъстоятелност или конкордат, но и във всички случаи, в които доставчикът установява, че фактурата все още не е платена изцяло или частично и че той е изчерпал всички средства за обжалване. Въпросът да се разбере в кой момент загубата може да се счита за сигурна зависи от фактическите обстоятелства във всеки конкретен случай (25). |

|

(54) |

Когато само една част от фактурата е платена, например при платена от купувача сума без ДДС, без да е била платена сумата, отговаряща на ДДС, само частта от ДДС, която е пропорционална на неплатената част (26), може да бъде възстановена (27). |

13.

|

(55) |

В член 53 от Кодекса за подоходното облагане („КПО92“) е предвидено някои данъци да не могат да се приспадат за изчисляването на облагаемата основа за данъка върху дохода (включително корпоративния данък). ДДС обаче не е включен в посочените данъци. |

|

(56) |

Освен това в административните инструкции в областта на данъка върху дохода (28) е предвидено, че платеният или дължим на държавната хазна ДДС от данъкоплатец и необхванат от ДДС, включен в сметката на клиента, се счита за стопански разходи. |

14.

|

(57) |

В съответствие със съдебната практика на Касационния съд, потвърдена от административните коментари (29), пропорционалните глоби в областта на ДДС могат да се приспадат от корпоративния данък. |

15.

|

(58) |

Съгласно член 87 от Закона от 8 август 1980 г. ISI и регионалните ѝ директори разполагат със същите правомощия като администрацията в областта на ДДС. |

II.3. Получател

|

(59) |

Дружество Umicore S.A. е акционерно дружество по белгийското право, което произвежда и продава специални материали и благородни метали на пазара на Европейския съюз и на международния пазар, като сред дейностите му са и производството и продажбата на сребро на гранули. По-специално,Umicore има репутацията, че е сред производителите с най-голям капацитет за рафиниране на сребро в световен мащаб. |

|

(60) |

Произведеното от Umicore сребро се извлича от други материали, в повечето случаи от промишлени отпадъци, които дружеството получава в рамките на договори за ишлеме за оползотворяване на благородни или неблагородни метали (сребро, злато, платина, паладий, родий, иридий, кобалт, мед, олово и др.). Umicore произвежда по-специално сребро на гранули, което по принцип продава на търговските предприятия на едро от бижутерийния сектор или от промишлеността. |

|

(61) |

Като част от продажните си дейности на сребро на гранули Umicore по-специално извършва доставки, предназначени за други държави-членки. От информацията, предоставена от Umicore на белгийската данъчна администрация, е видно, че световната консумация на сребро към момента на фактите е възлизала на около 26 000 тона годишно, както и че Италия е била най-големият пазар в Европа и сред основните географски пазари с близо 2 000 тона годишно. |

II.4 Извършени проверки и изпратени от ISI актове за изменение на данъчно задължение

|

(62) |

След извършените проверки от ISI на продажната дейност на благородни метали от Umicore за периода 1995—1999 г. включително Регионалната дирекция на ISI в Брюксел изпрати на Umicore на 30 ноември 1998 г. и на 30 април 1999 г. два акта за изменение на данъчно задължение, в които е установено неправомерно прилагане на освобождаването съгласно член 39а от КДДС (а в някои случаи съгласно член 39 от Кодекса за освобождаване за износа на стоки извън Съюза) по отношение на различни доставки на сребро на гранули, извършени от италиански, испански и швейцарски клиенти, предназначени за Италия. По-специално, въз основа на проучвания, проведени от компетентните служби на въпросните държави-членки, беше установено, че някои чуждестранни клиенти на Umicore са били фиктивни и свързани с механизми за измама с липсващ търговец, които се практикуват, с цел да се избегне плащането на ДДС. |

|

(63) |

Установените от ISI нередности се отнасят именно за нарушенията на членове 39 и 39а от КДДС и на членове 1—3 от Кралски указ № 52 относно освобождаванията, прилагани от Umicore към някои вътреобщностни доставки и износ. По-специално, администрацията счете, че данъчнозадълженото лице не е било в състояние да докаже, че условията за прилагане на освобождаването съгласно членове 39 и 39а от КДДС са били изпълнени по отношение на тези доставки. Поради това ISI предварително счете, че Umicore е приложило погрешно освобождаването от ДДС към някои вътреобщностни доставки или към някои видове износ. |

|

(64) |

Що се отнася по-специално до някои продажби на различни италиански и испански данъчнозадължени лица (за периода 1995—1996 г.), ISI (предварително) счете, че превозът на стоката не е извършен нито от Umicore, нито от посочения във фактурата купувач, нито за тяхна сметка, а от следващ клиент във веригата на продажби в Италия. Според ISI въпросните доставки не са отговаряли на предвидените в член 39а на КДДС условия относно освобождаванията, свързани с вътреобщностни доставки на стоки. |

|

(65) |

По отношение на някои продажби на установени в Швейцария дружества ISI счете, че предвиденото в член 39 от КДДС освобождаване за износа на стоки извън Съюза също не е било приложимо предвид факта, че стоките са били предназначени за Италия и следователно не са напускали територията на Съюза. |

|

(66) |

Поради това ISI временно заключи в акта си за изменение на данъчно задължение от 30 ноември 1998 г., че Umicore е дължало на белгийската държава за периода 1995—1996 г. следните суми:

|

|

(67) |

От друга страна, в акта си за изменение на данъчно задължение от 30 април 1999 г. ISI временно заключи, че за периода 1997—1998 г. Umicore е дължало на белгийската държава следните суми:

|

|

(68) |

Общо, размерът на ДДС, който Umicore е трябвало да плати след актовете за изменение на данъчно задължение, е възлизал на 24 372 358 EUR, а данъчната глоба, изчислена в тези актове за изменение на данъчно задължение — на 2 437 235 EUR. |

|

(69) |

С писма от 11 и 18 юни 1999 г. и от 31 март 2000 г. Umicore отбеляза несъгласието си с двата акта. По-специално Umicore твърдеше, че няма нищо общо с установените нередности при своите клиенти и в своя защита напомни, че като едър търговец на пазара на сребро на гранули за дружеството не се предполага, че трябва да познава какви са клиентите на купувачите му предвид факта, че продажбите на сребро са били извършени „франко завода“, за да се избегнат рисковете при превоза. Освен това Umicore подчерта, че всички клиенти на предприятието са били регистрирани по ДДС в други държави-членки през периода на извършените сделки, че тримесечните известия за вътреобщностни доставки на Umicore са съдържали информация за всички въпросни доставки, както е предвидено в белгийския Кодекс за ДДС, че фактурите на Umicore са били издадени на името на регистрираните по ДДС получатели в съответствие с договореното по време на поръчките, че превозът е извършен от специализирани транспортни дружества и че стоката действително е напуснала територията на Белгия и действително е пристигнала в Италия. Така Umicore е счело, че правомерно е приложило към въпросните операции освобождаването от ДДС, предвидено в член 39а от КДДС. |

|

(70) |

Umicore също така подчерта, че някои държави се ограничават до изискване на доказателство за превоза на стоките в държава-членка, различна от държавата-членка на започване на превоза, докато Белгия изисква доказателство, че превозът е извършен от или за сметка на продавача или купувача на въпросните стоки, което би било в противоречие с правото на ЕС и би довело до сериозни нарушения на конкуренцията във вреда на Umicore и на останалите белгийски предприятия, които извършват този вид вътреобщностни доставки. Поради това Umicore е счело, че добросъвестно се е въздържало от начисляване на ДДС върху спорните сделки. |

II.5. Основание за споразумението от 21 декември 2000 г.

|

(71) |

На 21 декември 2000 г. ISI прие представено от Umicore предложение за споразумение във връзка с неговото положение по отношение на облагането с ДДС за периода 1995—1998 г. В предложението за споразумение се пояснява, че Umicore оспорва основателността на претендираното от ISI уреждане на задълженията, но приема предложеното споразумение с цел постигане на съгласие. |

|

(72) |

Във въпросното споразумение се предвижда Umicore да плати сумата от 423 000 000 BEF, тоест около 10 485 896 EUR, като „окончателно уреждане и като остатък от дължимия ДДС от Umicore за периода 1995—1999 г. включително“. Освен това в споразумението се пояснява, че тази сума няма да бъде приспадната от корпоративния данък. |

|

(73) |

Както вече беше разяснено от Белгия по време на фазата на предварителното разследване, проведено преди откриването на процедурата, данъчната администрация счита, че договореният размер на сделката съответства на глоба, определена по силата на член 70, параграф 2 от КДДС, и намалена съгласно член 84 от КДДС. По-специално в член 70, параграф 2 е предвидено, че при неточна информация върху изготвената от данъчнозадълженото лице фактура, „по отношение на идентификационния номер, името или адреса на заинтересованите страни от операцията, естеството или количеството на доставените стоки или предоставените услуги, цената или нейните параметри“ се прилага глоба в двоен размер на дължимия при операцията данък. При все това глобата е намалена в размер на 100 % от дължимия данък в съответствие с член 1, параграф 3 от Кралски указ № 41 (таблица C, приложена към Кралски указ № 41). |

|

(74) |

Белгия твърди също, че размерът на сделката, определен от Umicore и ISI, е напълно законен и оправдан по силата на белгийското право. По-специално, той е резултат от следното изчисление:

|

|

(75) |

Според Белгия подобно споразумение е оправдано, тъй като въпросните актове за изменение на данъчно задължение са само първият етап от сложна административна процедура, която има за цел да определи данъчното задължение, което трябва да бъде платено от дружество платец на ДДС. Задълбоченото разглеждане на информацията и на аргументите, посочени от дружеството Umicore, което винаги е отричало да е извършвало злоупотреба, е трябвало да убеди ISI, че в конкретния случай не следва да се изисква данък. ISI счита, че въз основа на всички данни, по-конкретно на представените от Umicore и от италианската администрация документи, може да се заключи, че условията за освобождаването от ДДС са били изпълнени въпреки констатациите в актовете за изменение на данъчно задължение. Тъй като не е бил установен размер на данъка, съответно няма и намаляване на задължението по ДДС. |

III. ОСНОВАНИЯ ЗА ОТКРИВАНЕ НА ПРОЦЕДУРАТАТА

|

(76) |

В решението за откриване Комисията счете, че съществуват съмнения относно прилагането на освобождаването от ДДС към доставките на стоки, които са предмет на актовете за изменение на данъчно задължение, изготвени от ISI. Тя счете, че погрешно приложено освобождаване от ДДС би могло да доведе до увеличаване на маржа на печалбата за доставчика от въпросните продажби. |

|

(77) |

Комисията напомни, че към вътреобщностна доставка на стоки, облагаема по принцип в Белгия, може да се приложи освобождаване, когато са изпълнени следните две условия:

|

|

(78) |

Според информацията, с която разполага Комисията, дружеството Umicore не изглежда да е било в състояние по време на проверките на ISI да докаже, че тези условия за освобождаване са били изпълнени. Следователно и в съответствие с правилата за прилагането на ДДС към доставки на стоки, които са осъществени в Белгия, е възникнало данъчно задължение в резултат на извършването на облагаемите сделки. |

|

(79) |

Комисията счете, че въпросното споразумение изглежда е предоставяло предимство на Umicore, което се изразява в облекчаване на данъчната тежест, която дружеството би понесло при обичайни условия. |

|

(80) |

Комисията също така подчерта, че би било противоречиво и необосновано да се приложи пропорционална глоба за избегнатия ДДС, без да се изисква да се плати самият ДДС. |

|

(81) |

Според Комисията предполагаемата липса на намерение за извършване на измама от страна на Umicore не оправдава прилагането на пропорционална глоба вместо самия данък. |

|

(82) |

От друга страна, Комисията подчерта, че взетият предвид размер на ДДС като основа за изчисление на пропорционалната глоба (708 млн. BEF) е съставлявал само част от първоначално определеното задължение от актовете на ISI (983 млн. BEF). В предоставените от Белгия данни относно изчислението във връзка с установеното споразумение не изглежда да се взема предвид размерът на задължението по ДДС на Umicore за периода 1997—1998 г. в рамките на акта за изменение на данъчно задължение от 30 април 1999 г. |

|

(83) |

Освен това Комисията изрази съмнения по отношение на законността на по-късното намаляване на въпросната сума, приложено в рамките на невъзможността за приспадане на глобата от корпоративния данък като разходи за стопанска дейност. |

|

(84) |

От друга страна, Комисията изрази съмнения по отношение на условията, при които е сключено споразумението. По-специално фактът, че в това споразумение не се уточнява правното основание и официалното му оправдание от правна гледна точка е отклонение от обичайното изпълнение на общоприложимата в Белгия процедура за определяне и погасяване на задължение по ДДС. По принцип в случаите, в които администрацията оспорва правото на освобождаване за дадено данъчнозадължено лице, тя му изпраща акт за изменение на данъчно задължение, който по правило е придружен с глоба. В случай че заинтересованото лице се противопостави на облагането от администрацията и възраженията му не са в състояние да убедят въпросната служба, администрацията следва по принцип да изпрати решение за принудително събиране с увеличение на глобата в размер на 50 %. |

|

(85) |

Що се отнася до избирателния характер на мярката, Комисията напомни, че практиката на неограничена власт на данъчните администрации е възможно да доведе до предимства по смисъла на член 107, параграф 1 от Договора (30). |

|

(86) |

Комисията счете, че споразумение по взаимно съгласие като това, от което се е възползвало Umicore за намаляване на задължение по ДДС, на глоби и лихви, по принцип не е било достъпно за всички длъжници, дори при хипотезата, че те оспорят основателността на предполагаеми техни нарушения, и следователно критерият за избирателния характер в настоящия случай е бил изпълнен. |

|

(87) |

Според Комисията за въпросната помощ изглежда не би могла да се приложи нито една от дерогациите, предвидени в член 107 от Договора. |

IV. СТАНОВИЩЕ НА БЕЛГИЯ

|

(88) |

Белгия подчерта, че в Кодекса за ДДС не е предвидена точна официална процедура за корекциите, които трябва да направят длъжниците. Установена е обаче практика, при която най-напред се цели да се информира длъжникът за предвидената от администрацията корекция, като от него се изисква да представи данните, които биха могли да са в противоречие с облагането. Тази практика произтича от прилагането на принципите за добро администриране и за правото на защита. В този контекст актът за изменение на данъчно задължение е само предложение на администрацията, което служи за започване на дискусия с данъчнозадълженото лице, без от акта да произтича правна последица за това лице, нито вземане в полза на държавата. С акта за изменение на данъчно задължение най-вече се дава възможност на длъжника да се противопостави на предварителната позиция на администрацията и да изтъкне данните в подкрепа на своята позиция. |

|

(89) |

Според Белгия, след като бъдат разгледани аргументите, изложени от длъжника в отговор на акта за изменение на данъчно задължение, може да се наложи предвидената корекция да бъде променена или облагането изцяло да бъде премахнато. |

|

(90) |

Белгия пояснява също, че актът за изменение на данъчно задължение не поражда задължение. Единствено влязло в сила решение за принудително събиране може да бъде документът, чрез който държавата установява данъчно вземане по ДДС в своя полза (31). На Umicore никога не е изпращано решение за принудително събиране по въпросното дело, като изразът „намаляване на задължението по ДДС“ според Белгия е неточен. |

|

(91) |

За да докаже, че следваната процедура при разглеждането на досието Umicore се следва и при разглеждането на дела, свързани с други длъжници, Белгия представи копие от споразумение, сключено през 2000 г. с данъчнозадължено лице за сума от 6 млн. BEF, докато в протокол, съставен през 1995 г. за същите сделки е съобщила на същото данъчнозадължено лице, че дължи сума от 14 млн. BEF. |

|

(92) |

Що се отнася до протичането на процедурата с данъчнозадълженото лице, Белгия допълни, че данъчните споразумения са базови инструменти в областта на ДДС, които са широко застъпени както в правната доктрина, така и в съдебната практика, и са изрично предвидени в член 84 от КДДС. Следователно споразумението е неразделна част от самата процедура и е достъпно за всички длъжници без изключение. |

|

(93) |

По отношение на факта, че в споразумението не е посочено неговото правно основание, Белгия заяви, че в член 84 от КДДС не е предписана задължителна форма или съдържание за данъчните споразумения в областта на ДДС. Следователно не е имало задължение да се посочва каквото и да било правно основание или официална обосновка в споразумението. |

|

(94) |

Белгия напомня, че Комисията е отправила запитване към белгийската държава през 1999 г. относно строгостта, с която белгийската администрация е оценила доказателствените данни, предоставени от длъжниците, с цел да се докаже действителността на вътреобщностните доставки. В този смисъл те са се позовали на размяна на писма между Комисията и белгийския министър на финансите по отношение на нивото на изискваното доказателство за получаване на освобождаване при вътреобщностна доставка (32). |

|

(95) |

Белгия напомня също, че не съществува точен, официално предвиден в законодателството на Съюза или в белгийското право начин, по който длъжниците биха могли и би трябвало да доказват при всякакви обстоятелства правото си на освобождаване. Обратното, на първо място администрацията, а след това съдът са тези, които следва да оценят във всеки отделен случай дали данните, предназначени да установят изпълнението на условията за освобождаването, са достатъчно убедителни или не са. В този контекст Белгия представя и копие от голям брой съдебни решения, в които по този въпрос е отсъдено в противоположния смисъл. |

|

(96) |

Що се отнася до първия акт за изменение на данъчно задължение за периода 1995—1996 г., Белгия пояснява, че са били взети предвид следните елементи, за да бъде премахнато първоначално предвиденото облагане:

|

|

(97) |

Независимо от това Белгия поясни, че след като е трябвало да установи, че дружеството Umicore не е изпълнило някои задължения по отношение на идентификацията на действителните клиенти, ISI е счела, че на данъчнозадълженото лице трябва да бъде наложена голяма глоба. В този смисъл администрацията е направила компромис единствено с размера на глобата, което може да бъде доказано от въвеждането на плащането от длъжника като пропорционална глоба в счетоводството на държавата. |

|

(98) |

По отношение на втория акт за изменение на данъчно задължение за периода 1997—1998 г. Белгия отбелязва, че премахването на предвиденото облагане е било оправдано, тъй като се е оказало, че условията за освобождаване са били действително изпълнени. В действителност стоките са били изпратени към друга държава-членка (Италия) и доставката е била извършена за данъчнозадължено лице, регистрирано по ДДС в друга държава-членка (Обединеното кралство) (34). |

|

(99) |

Белгия посочи също, че промяната на оценката произтича от факта, че през 1998 г. и 1999 г. все още не са били налични всички документи. Когато обаче те са били получени, администрацията е била тази, която би трябвало да извърши оценка въз основа на всички данни, с които е разполагала, дали може да откаже освобождаването и дали може да защити отказа си с добри шансове за успех пред съдебните инстанции. Белгия добави, че въз основа на оценка на рискове, сходни с тези, които би понесъл частен кредитор, ISI е предпочела незабавен, реален и неоспорим резултат пред дълъг и скъп съдебен процес със съвсем несигурен резултат. |

|

(100) |

Белгия отбелязав, че при изготвянето на актовете за изменение на данъчно задължение служителите автоматично са приложили законовите разпоредби, свързани с предвиденото облагане. В случай на позоваване или на погрешно приложено освобождаване без намерение за измама, в член 70, параграф 1 от КДДС, както и в таблица G (точка VII, 2, A) от Кралски указ № 41 е предвидено налагане на глоба в размер на 10 % от дължимия данък. В тази връзка Белгия посочва, че служителите на администрацията по необходимост са счели за невъзможно да установят каквото и да било намерение за измама от страна на Umicore. |

|

(101) |

Според Белгия основанието за приетата глоба в споразумението от 21 декември 2000 г. е напълно различно от основанието за предвидената глоба в актовете за изменение на данъчно задължение. След като действителността на вътреобщностните доставки от правна гледна точка е установена, Белгия отбелязва, че би било съвсем противоречиво да наложи глоба съгласно член 70, параграф 1 от КДДС с довода, че е извършено погрешно позоваване на освобождаването по член 39а от КДДС. |

|

(102) |

По-нататък Белгия подчертава, че въпреки че действителността на вътреобщностните доставки е била установена, все пак в представените от Umicore фактури е имало сериозни грешки поради небрежност по отношение на идентификацията на италианските клиенти на доставеното сребро. Сериозността на грешките поради небрежност е оценена, като е взет предвид фактът, че Umicore е икономически оператор от голям мащаб, който присъства главно и постоянно на международния пазар, т.е. и на европейския. По презумпция бе направено заключение, че ръководителите на дружеството не може да не са знаели, че има пропуски във фактурите по отношение на идентификацията на клиентите и че поради това те не са били изцяло в съответствие с белгийските нормативни разпоредби. Поради липса на други данни обаче тази презумпция не е била достатъчна, за да се установи, че дружеството Umicore е имало намерение да извърши измама. |

|

(103) |

Белгия напомня за начина, по който договореният размер на глобата е бил установен и пояснява, че прилагането на пропорционална глоба, без да се изисква ДДС, не е в противоречие с приложимото законодателство. Когато една операция по принцип е облагаема (35), след това кодексът освобождава — но само след това — някои операции като вътреобщностните доставки от данъка в Белгия. От това следва, че пропорционална глоба може да бъде наложена върху размера на принципно дължимия данък върху въпросните операции, дори и последните впоследствие да бъдат освободени от него (36). |

|

(104) |

Белгия заключава, че с посочената в член 70, параграф 2 от КДДС глоба се санкционира посочването на неточни данни във фактурите, независимо от това какъв режим на ДДС следва да бъде приложен към въпросните операции. Следователно само в случай на операция, която е необлагаема съгласно член 2 от КДДС, подобна глоба не би могло да бъде наложена. Всъщност предвидената в член 70, параграф 2 от КДДС глоба не би санкционирала неплащането на данъка – това се санкционира съгласно член 70, параграф 1 от КДДС – а факта, че се дава възможност за избягване на дължимия данък през следващите фази на продажбата на стоките. Чрез прикриване на действителната идентичност на получателя на стоките държавата изгубва следите им и не може да удържи нито ДДС, нито преките данъци, дължими вследствие на извършените операции с доставените стоки. Административният коментар на Кодекса на ДДС изрично разяснява този случай (37). |

|

(105) |

Що се отнася до определянето на пропорционалната глоба, Белгия поясни, че намаляване с 200 % – предвидено в член 70, параграф 2 от КДДС – до 100 % е напълно законосъобразно, тъй като съответства на размера на глобите, предвидени в Кралски указ № 41, таблица C, когато няма намерение за извършване на измама. |

|

(106) |

Накрая Белгия подчертава, че съгласно постоянната съдебна практика на Касационния съд пропорционалните глоби в областта на ДДС могат да бъдат приспаднати от облагаемата основа на корпоративния данък (38). Предвид факта, че дружество Umicore по някакъв начин е искало да изпревари това приспадане, за да приключи окончателно спора си с ISI преди края на счетоводната година 2000, администрацията е приела да вземе предвид изпреварването в споразумението от 21 декември 2000 г. По-нататък Белгия пояснява, че вземането предвид на това искане е било неразделна част от правомощието на министъра да намалява или опрощава глобите. Тя подчертава също, че дружеството Umicore действително е платило сумата от 423 млн. BEF преди 31 декември 2000 г. съгласно по-рано поетия от него ангажимент. |

|

(107) |

Белгия оспорва твърдението, че е отпускала държавна помощ на Umicore. Тя подчерта също, че разглежданото споразумение не е съдържало никаква специфичност или предимство за Umicore, както и че това споразумение по никакъв начин не е засилило позицията на предприятието спрямо други конкуренти в търговията между държавите-членки. Тя счита, че дружеството Umicore не се е възползвало от никакво специфично третиране, а в конкретния случай е приложен основен инструмент, който всъщност е широко използван. |

|

(108) |

Според Белгия подобни споразумения са обичайни не само в Белгия, и то по очевидни причини (и по-специално с цел избягване на продължителни, скъпи и с несигурен изход спорове) пред администрациите на различните държави-членки. В този смисъл Белгия отбеляза, че самата Комисия е използвала споразумение с Philip Morris International в случай на загуба на акцизи и на ДДС, които е трябвало да бъдат платени при законен внос (39). |

|

(109) |

Белгия добавя, че в случай че върху спорните операции е бил начислен ДДС, този ДДС би трябвало да се възстанови от страна на данъчната администрация на клиентите на Umicore, тъй като те са щели да могат да упражнят правото си на приспадане на ДДС в качеството си на данъчнозадължени лица по ДДС. Това би било резултат от „куха“ операция от страна на държавната хазна на Белгия без никакво прехвърляне на държавни ресурси. |

|

(110) |

Що се отнася до критерия за специфичност, Белгия пояснява, обратно на изложеното от Комисията в решението ѝ за откриване, че самият факт, че споразумението се отнася само за Umicore, не е причина да се твърди, че критерият за избирателен характер е изпълнен (40). За да се определи дали съществува специфично предимство, мярката следва да се оцени спрямо третирането на предприятия, които се намират в същото фактическо и правно положение като дружеството, за което се твърди, че е облагоделствано (41). |

|

(111) |

Според Белгия, ако както в конкретния случай всяко данъчнозадължено по ДДС лице има възможност да оспорва даден акт за изменение на данъчно задължение, да изтъква аргументите си пред органите и да сключва споразумение за своя конкретен случай с администрацията и това споразумение не представлява изключение от закона и се ограничава — въз основа на представените доказателства — до приемането на основателността на фактите, така както са установени от данъчнозадълженото лице, мярката би била обща и не би представлявала помощ по смисъла на член 107 от Договора. Според Белгия приложимата към Umicore процедура е открита и за други предприятия и се прилага по същия начин към всички спорни случаи. |

|

(112) |

В този смисъл Белгия подчерта, че администрацията не е разполагала, нито е използвала в конкретния случай каквито и да било неограничени или арбитражни правомощия при прилагането на данъчния закон във връзка с ДДС. |

|

(113) |

Според Белгия разглежданата мярка освен това би била оправдана поради естеството и структурата на белгийската данъчна система. Логично е във всяка административна процедура да се постига възможно най-бързо конкретен резултат, който да служи за правната сигурност при стриктно спазване на структурата на процедурата, като по ефективен начин се гарантира събирането на данъка. Сключваните споразумения с данъкоплатци като Umicore в крайна сметка служат за избягване на рисковете от продължителни съдебни спорове с несигурен резултат. |

|

(114) |

Белгия отбеляза, че доколкото ѝ е известно, европейски клиенти на Umicore са доставяли фино сребро на същите италиански клиенти като Umicore и при същите условия, както и че данъчното положение по отношение на ДДС на тези производители не е било предмет на корекция от страна на техните национални органи с довода, че измамата е извършена в Италия, а не на мястото на производителите. Като приема да плати значителна по размер глоба, докато конкурентите му не са платили нито ДДС, нито административна глоба, дружеството Umicore, без да е получило каквато и да било помощ, е било предмет на мярка, способна да засегне конкурентната му позиция на въпросния пазар, и че ако е имало засягане на търговията, това би било в негова вреда. |

|

(115) |

Поради това Белгия счита, че мярката не изпълнява нито едно от изискванията за установяване на наличието на държавна помощ по смисъла на Договора. В конкретния случай не е имало нито прехвърляне на ресурси, нито предимство, нито избирателен характер, нито засягане на конкуренцията, нито засягане на търговията между държавите-членки. |

|

(116) |

Накрая Белгия заключава, че ако Комисията възнамерява отсега нататък да оспорва самия механизъм на данъчните споразумения, който иначе е широко разпространен и е от съществено значение за правилното функциониране на събирането на данъка от всяка данъчна администрация, за да оцени ratione materiae на правото, следва самата тя да замества във всеки един случай националния съд, като действа в известен смисъл като „апелативен съд“ по отношение на решенията на националната администрация. |

V. МНЕНИЕ НА ЗАИНТЕРЕСОВАНИТЕ СТРАНИ

V.1. Umicore

|

(117) |

Най-напред Umicore напомня, че според текущата практика, използвана в сектора на международната търговия с благородни метали, доставката се извършва в завода („ex works“), тоест в момента, в който купувачът поеме грижата за превоза на стоките. Този вид продажби е твърде рисков в новата система за ДДС при вътреобщностните доставки. Продавачът е този, който следва да докаже действителността на превоза, докато купувачът е този, който в този случай разполага с документите, които доказват превоза (като се разбира, че от 1993 г. насам доказателството за превоза par excellence — и по-специално печатът на митницата върху документа за износ — вече не се прилага за вътреобщностните доставки). |

|

(118) |

Що се отнася по-специално до доказателството за превоза на стоките, дружеството Umicore подчертава, че е представило на ISI много подробна документация, доказваща превоза. |

|

(119) |

От друга страна, Umicore отбелязва своята добросъвестност по отношение на спорните споразумения, която се доказва с посочената глоба в размер на 10 % в актовете за изменение на данъчно задължение — размер, предвиден за случаите, в които данъчнозадълженото лице е добросъвестно. В този контекст дружеството Umicore пояснява също, че е оказало непосредствено сътрудничество на италианското правосъдие, което не го е преследвало, тъй като е било убедено в неговата добросъвестност. |

|

(120) |

Umicore подчертава също, че според него Италия носи отговорност, доколкото Италия не е отнела номера по ДДС на фиктивните италиански дружества веднага след разкриването на нередности от данъчните органи. |

|

(121) |

Дружеството също така твърди, че други конкурентни производители на сребро, установени в други държави-членки, са доставяли на същите швейцарски и италиански посредници при обстоятелства и условия, идентични на тези на извършените доставки от самото дружество, без тези доставки да са поставяни под въпрос от данъчните администрации. Следователно, след като дружеството Umicore е изплатило сума от 423 млн. BEF (10 485 896 EUR), би било неприемливо да се счита, че то е получило държавна помощ, докато другите конкурентни дружества не са били предмет на каквото и да било производство. |

|

(122) |

Накрая Umicore споделя мнението на Белгия, според което актът за изменение на данъчно задължение — обратно на решението за принудително събиране — съгласно белгийското право по никакъв начин не поражда задължение за ДДС. |

|

(123) |

Umicore представя аргументи, подобни на изтъкнатите от Белгия, по отношение на законността и валидността на споразуменията, сключени между администрацията и данъчнозадължените лица в областта на ДДС. Заинтересованата страна напомня, че подобни споразумения могат да се отнасят само до фактически въпроси, като доказателството за превоз в областта на вътреобщностните доставки (и облагаемата данъчна основа, която произтича от това). В този контекст Umicore пояснява, че сключването на такива споразумения е широко разпространено, включително в службите на ISI (42). |

|

(124) |

Заинтересованата страна пояснява също, че валидността и законността на намаляването на административни глоби в замяна на съгласие от страна на данъкоплатеца относно техния размер се потвърждава от съдебната практика (43). |

|

(125) |

Накрая, що се отнася до вземането предвид на данъчното приспадане на сумата, която следва да бъде платена, Umicore подчертава, че:

|

|

(126) |

Umicore счита, че сумата от 423 млн. BEF е сумата на дължимия ДДС за периода 1995—1996 г. и че ISI е освободила Umicore от плащане на лихви за закъснение съгласно член 84а от КДДС и на пропорционалната глоба (10 %) съгласно член 9 от Регентския указ. |

|

(127) |

Що се отнася до намалението на размера на дължимия ДДС от 708 млн. BEF на 423 млн. BEF, Umicore подчертава, че това приспадане е оправдано предвид факта, че вземането по ДДС в резултат на начислено ДДС от Umicore на италианските и швейцарски купувачи би останало неплатено и следователно би могло да се приспадне от данъците. |

|

(128) |

Що се отнася до периода 1997—1998 г., Umicore пояснява, че актът за изменение на данъчно задължение от 30 април 1999 г. не е бил изпълнен, тъй като данъчнозадълженото лице надлежно е доказало, че въпросните продажби биха могли да бъдат освободени от ДДС в съответствие с член 39а от КДДС. |

|

(129) |

Umicore е на мнение, че данъчно споразумение като разглежданото не предоставя предимство по смисъла на ДФЕС и следователно не е свързано с понятието за държавна помощ. По-специално, Umicore оспорва твърдението на Комисията, според което въпросното данъчно споразумение го е поставило в по-благоприятно финансово положение в сравнение с останалите данъкоплатци. |

|

(130) |

Най-напред Umicore пояснява, че в действителност именно ISI е счела, че данъчното споразумение е по-изгодно за държавната хазна, отколкото завеждането на дело, крайният изход от което в крайна сметка би могъл да е по-малко благоприятен. |

|

(131) |

Второ, възможността за сключване на данъчно споразумение и приемане на компромис сама по себе си не предоставя конкретно предимство за Umicore, тъй като такива споразумения като цяло са достъпни за всички данъчнозадължени лица и са текуща и обичайна практика в областта на ДДС. |

|

(132) |

Трето, едно споразумение по своето естество не предоставя никакво предимство, което да може да се свърже с правилата за държавните помощи. По дефиниция всяко решение за приемане на компромис би съдържало оценка на рисковете от всяка засегната страна между сигурно и незабавно плащане, от една страна, и предполагаемия или възможен резултат от съдебен спор, от друга страна. |

|

(133) |

Следователно според Umicore не би било реално условията на едно споразумение да се определят като „предимство“, освен в изключителни случаи, в които една страна би извлякла от споразумението очевидно по-голям резултат от всичко, за което би имала претенции да получи при един съдебен спор. |

|

(134) |

Според Umicore Комисията предварително допуска, че ако е бил заведен данъчен спор пред белгийските съдебни органи за обжалване на административното решение, сезираният съд несъмнено би осъдил Umicore да плати по-значителна сума от договорената в резултат на споразумението между ISI и Umicore. За да стигне до такова заключение, Комисията би следвало да замени своята оценка с оценката на националната администрация или дори, при необходимост, с тази на националния съд. |

|

(135) |

Четвърто, Umicore се позовава на делото Déménagements-Manutention Transport SA (44) („DMT“), в което Съдът на ЕС е счел, че като предоставя платежни инструменти на засегнатото предприятие, службата ONSS (45) е имала поведение на държавен кредитор, който подобно на частен кредитор се стреми да му бъдат изплатени дължимите суми от длъжник в затруднено финансово положение. Съдът на ЕС е решил, че националната юрисдикция е тази, която е трябвало да определи дали тези платежни инструменти очевидно са били по-значителни от тези, които един частен кредитор би присъдил на това дружество. |

|

(136) |

Като следва същата логика на Съда на ЕС, дружеството Umcore счита, че в този случай ISI, подобно на публичен кредитор, който се стреми също както частен кредитор да му бъдат изплатени дължимите суми, е избрало незабавно да му бъде изплатена нетна вместо брутна сума, което е дало възможност да се пристъпи към сигурно и изключително бързо събиране. Това поведение би било икономически рационално и разумно, сравнимо с това, което би имал частен кредитор в същото положение. |

|

(137) |

В случая Umicore счита, че критерият за избирателен характер очевидно липсва, доколкото въпросното данъчно споразумение представлява само конкретно прилагане към данъчнозадълженото лице на общ режим, достъпен за всички данъкоплатци в същото положение, и че когато ISI приема компромис, не упражнява неограничено правомощие. |

|

(138) |

Дори ако се допусне, че за въпросната мярка е счетено, че има избирателен характер, все пак тя би била оправдана от естеството и структурата на системата. Според Umicore, за една данъчна мярка, дори и с избирателен характер, трябва да се счита, че не предоставя предимство, ако е доказано, че допринася за ефективното събиране на данъка (46). В конкретния случай Umicore счита, че мярката би била оправдана от естеството и структурата на системата, доколкото сключеното споразумение е допринесло за ефективното събиране на данъка (47). |

|

(139) |

Umicore твърди, че тълкуването на понятието за държавна помощ, в което се включва данъчно споразумение като сключеното с ISI, неизбежно би довело Комисията до превишаване на правомощията ѝ, присвоявайки си компетентност в областта на събирането на косвени данъци, с които правомощия тя не разполага, и до присвояване на прерогативи на националните съдилища, които единствено са компетентни да се произнасят по спорове в данъчната област. |

|

(140) |

Umicore посочва, че е изплатило значителна сума на ISI, докато други конкурентни производители на сребро, установени в други държави-членки, не са платили ДДС, нито глоба или лихва върху извършените доставки при сходни обстоятелства и условия. |

|

(141) |

В този контекст Umicore счита, че въпросната мярка очевидно не е успяла да засили конкурентната му позиция на въпросния пазар, и по-специално на този на сребро на гранули. Поради това Umicore заключава, че сключеното споразумение с ISI не засяга нито конкуренцията, нито търговията между държавите-членки и следователно прилагането на член 107, параграф 1 от Договора в настоящия случай е изключено. |

V.2. Анонимна трета страна

|

(142) |

Анонимна трета страна изпрати до Комисията копие от писмо, адресирано до белгийския министър на финансите с дата 15 февруари 2002 г., което съдържа правен анализ на споразумението с Umicore, както и на въпросните сделки. |

|

(143) |

В писмото си анонимната трета страна отбеляза, че a) споразумението между ISI и Umicore е довело до преквалифициране на размера на дължимия ДДС като глоба в нарушение на членове 10 и 172 от Конституцията на Белгия и на член 84 от КДДС; б) вземането предвид на въздействието на корпоративния данък за определянето на размера на дължимия ДДС или на глобата е било незаконно и в) налагането на пропорционална (на размера на ДДС) глоба, без да се изисква плащането на самия ДДС, е нелогично. |

VI. РЕАКЦИЯ НА БЕЛГИЯ СПРЯМО МНЕНИЯТА НА ЗАИНТЕРЕСОВАНИ СТРАНИ

|

(144) |

Белгия счита, че позицията на Umicore като цяло потвърждава позицията на Белгия по отношение на въпросната процедура, по-специално по отношение на липсата на официална процедура за корекция в областта на ДДС, на липсата на правна стойност на даден акт за изменение на данъчно задължение, неподписан за одобрение от страна на данъчнозадълженото лице, на законността на данъчните споразумения и достъпността им за всички длъжници, и по-общо на липсата на елементи, които да представляват държавна помощ. |

|

(145) |

Що се отнася до анонимното писмо от 1 октомври 2004 г. Белгия счита, че това писмо не съдържа никакво конкретно мнение, свързано с процедурата за държавна помощ поради това няма отношение към случая. |

VII. ДОПЪЛНИТЕЛНА ИНФОРМАЦИЯ, ПРЕДОСТАВЕНА ОТ БЕЛГИЯ

|

(146) |

След връщането на иззетите от съдебните органи документи Белгия предостави на Комисията редица сведения относно сделките, които са в основата на настоящата процедура. |

|

(147) |

По отношение на продажбите на клиенти, установени в Италия, Белгия предостави документи, въз основа на които е било решено да се предостави освобождаването, посоченото в член 39а от КДДС. Въпросните документи включват по-специално издадени от Umicore фактури, фактури за превоз и различни документи, свързани с превоза. |

|

(148) |

По отношение на доставките на установени в Швейцария клиенти Белгия също така предостави редица документи, които целят да докажат директния превоз на стоките до Италия. Според Белгия ролята на швейцарските дружества е била ограничена до финансова намеса в придобиването и превоза. |

|

(149) |

По отношение на доставките, извършени през периода 1997—1998 г., Белгия поясни, че първоначално предвиденото за периода 1995—1996 г. уреждане на данъчно задължение е било продължено за следващите години. Тя добави, че самите инспектори на ISI много бързо са оставили корекцията за този период. За тази цел Белгия също така представи копие от вътрешни справки, които доказват, че въпросните инспектори действително не са приложили предвиденото облагане. |

VIII. ОЦЕНКА НА ПОМОЩТА

|

(150) |

В съответствие с член 107, параграф 1 от Договора „всяка помощ, предоставена от държава-членка или чрез ресурси на държава-членка, под каквато и да било форма, която нарушава или заплашва да наруши конкуренцията чрез поставяне в по-благоприятно положение на определени предприятия или производството на някои стоки, доколкото засяга търговията между държавите-членки, е несъвместима с вътрешния пазар“. |

|

(151) |

Квалифицирането на една национална мярка като държавна помощ предполага, че трябва да бъдат изпълнени следните кумулативни условия: 1) въпросната мярка предоставя предимство чрез държавни ресурси, 2) това предимство е с избирателен характер и 3) въпросната мярка нарушава или заплашва да наруши конкуренцията и може да засегне търговията между държавите-членки. |

|

(152) |

Следва да се напомни, че съгласно постоянната съдебна практика понятието за помощ включва не само положителните предимства като субсидиите, но и намесите, които под различни форми облекчават разходите, които обикновено обременяват бюджета на едно предприятие, например освобождавания и данъчни облекчения (48). |

VIII.1. Предварителни бележки

|

(153) |

Най-напред следва да се установи, че споразуменията с данъкоплатците са обичайна практика на белгийската данъчна администрация и че в областта на ДДС те са изрично предвидени в член 84 от КДДС. Ползата от тези споразумения, които позволяват да се избегнат редица спорове, не се поставя под въпрос в настоящото решение. |

|

(154) |

Следва да се напомни, че административните инструкции на Белгия в тази област предвиждат, че сключването на споразумение с данъчнозадълженото лице по принцип предполага приемане на отстъпки и от двете страни. Независимо от това, в съответствие с член 84 от КДДС подобни споразумения са възможни само ако не включват освобождаване от или намаляване на данък. В съответствие с този принцип едно споразумение не може да се отнася до размера на данъка, произтичащ от установените факти, а до фактически въпроси. |

|

(155) |

В този контекст Комисията счита, че споразумението между данъчнозадължено по ДДС лице и белгийската данъчна администрация може да доведе до наличието на икономическо предимство само при следните условия:

|

|

(156) |

Поради това следва да се разгледа дали споразумението, сключено между ISIS и Umicore, изпълнява горепосочените условия. |

VIII.2. Относно наличието на предимство

|

(157) |

Най-напред следва да се провери дали мярката предоставя на нейния получател предимство, което облекчава разходите, които обикновено утежняват бюджета (49). В настоящия случай това означава да се определи дали спорното споразумение е било сключено неправомерно или въз основа на непропорционални отстъпки от страна на данъчната администрация. |

VIII.2.1. Относно редовността на процедурата

|

(158) |

В решението си за откриване на процедурата Комисията счете, че следваната от данъчните органи процедура би могла да представлява отклонение от обичайното изпълнение на процедурата за определяне и погасяване на задължение по ДДС, доколкото в споразумението не се посочва правно основание и доколкото при липсата на съгласие от страна на данъчнозадълженото лице администрацията би следвало да изпрати решение за принудително събиране, придружено с увеличение на глобата в размер на 50 %. |

|

(159) |

Както вече беше посочено в съображение (39), изпращането на акт за изменение на данъчно задължение е обичайна практика на белгийските данъчни органи в областта на ДДС, за да осигурят спазването на основни принципи, какъвто е правото на защита. Следователно двата акта за изменение на данъчно задължение, изпратени от ISI на дружеството Umicore, на практика следва да се считат за предварителни известия от данъчните органи, а не като факт, пораждащ изискуемостта на ДДС. |

|

(160) |

От друга страна, възможността за сключване на споразумения с данъчнозадължените лица е изрично предвидена в белгийския КДДС и следва да се счита за обичайна практика на белгийските данъчни органи. Последните следва обаче да спазват принципа, според който подобни споразумения не могат да доведат нито до освобождаване, нито до намаляване на дължимия данък. Такива споразумения по принцип се използват в случаи, в които данъчните органи искат да избегнат съдебен спор с данъчнозадълженото лице по отношение на факти, които не са ясно установени. |

|

(161) |

От друга страна, следва да се установи, че данъчните органи не са длъжни да изпращат решение за принудително събиране в случаите, в които администрацията не е получила съгласието на данъчнозадълженото лице за предложеното облагане в акта за изменение на данъчно задължение. В случаите, в които продължават да съществуват съмнения по отношение на въпросните факти, компетентните органи обаче могат все пак да се опитат да сключат споразумение с данъчнозадълженото лице. |

|

(162) |

Накрая, от анализа на законодателните текстове също така е видно, че няма разпоредба, която да предвижда, че белгийските данъчни органи са длъжни да посочват изрично правно основание във въпросните споразумения. |

|

(163) |

Поради това Комисията следва да заключи, въз основа на описания в настоящото решение правен контекст, че приложената от данъчните органи процедура по отношение на Umicore е изпълнена в съответствие с правилата и практиките и няма отклонение от обичайното изпълнение на процедурата. |

|

(164) |

По-нататък следва да се анализират въпросните сделки, като се вземат предвид предоставените предварителни мнения, за да се определи евентуалното наличие на предимство. Изводите, които следват, се основават на анализа на два различни периода — първия за 1995 г. и 1996 г., за който се отнася уреждането на данъчното задължение от данъчните органи, и втория за 1997 г. и 1998 г., за който облагането е изцяло премахнато. |

VIII.2.2. Период 1995—1996 г.

|

(165) |

Що се отнася до периода 1995—1996 г., следва да се анализират три вида различни сделки, които са били предмет на проекта за корекция, за който дружеството Umicore е осведомено на 30 ноември 1998 г., за да се определи евентуалното наличие на предимство. За всеки вид сделка настоящият анализ цели да установи минималните размери на ДДС, глобите и лихвите, които е следвало да бъдат наложени от белгийските данъчни органи въз основа на разумно тълкуване на фактите, без прекомерни отстъпки от тяхна страна и без неправилно прилагане на правилата в областта на ДДС. |

1.

|

(166) |

В първия случай сделките са се отнасяли до доставки на чисто сребро франко завода, извършени между февруари 1995 г. и февруари 1996 г. по следната схема:

|

|

(167) |

Umicore е фактурирало стоките на дружество „Б“ (50), установено в Италия и регистрирано по ДДС в същата държава-членка. Последното дружество е фактурирало повторно стоките на клиент „В“, регистриран по ДДС и също установен в Италия. Превозът на стоките е извършен по нареждане на данъчнозадълженото лице В директно от мястото на производство в Белгия към Италия. По-голямата част от фактурите, изпратени от Umicore на неговия клиент, са платени от данъчнозадълженото лице „В“. |

|

(168) |

Изпратените от Umicore фактури на „Б“ са били изготвени съгласно освобождаването, предвидено в член 39 от КДДС. При разглеждането на проформа фактурите, получени в рамките на административното сътрудничество с италианските данъчни органи, става видно, че данъчнозадълженото лице В е получателят на стоките. |

|

(169) |

В акта си за изменение на данъчно задължение от 30 ноември 1998 г. службата ISI първоначално е счела, че критерият за освобождаване на вътреобщностните доставки във връзка с превоза не е бил изпълнен, ако превозът е извършен за сметка на следващ клиент (а не от и за сметка на продавача или купувача, както е посочено в член 39а от КДДС). Въз основа на това администрацията е заключила, че сделката между Umicore и клиента „Б“ е била доставка на стоки без превоз и не е можело да се възползва от освобождаването по член 39а от КДДС. |

|

(170) |

При все това предоставената от Белгия и от Umicore информация изглежда доказва, че действителността на сделката между Umicore и дружеството „Б“ логично е можело да бъде поставена под въпрос от белгийските данъчни органи. Може да се отбележи, че:

|

|

(171) |

Взета по отделно, всяка от тези констатации изглежда не е достатъчна, за да се докаже фиктивният характер на продажбата между Umicore и дружеството „Б“. При все това същите тези констатации, взети заедно, могат да предизвикат съмнения относно действителността на продажбата между Umicore и дружеството „Б“. Белгийските данъчни органи, които са били информирани за съмнения относно действителното съществуване на дейността на търговеца „Б“ преди сключването на сделката с дружеството Umicore на 21 декември 2000 г., следователно са разполагали с широко поле на преценка, що се отнася до действителността на сделките и на евентуално преквалифициране. |

|

(172) |

В тази връзка следва да се напомни, че съгласно постоянната съдебна практика на Касационния съд на Белгия данъкът трябва да се основава на действителното положение (51). Следователно белгийската данъчна администрация по принцип е длъжна да определи облагането не върху видимо представените сделки от данъчнозадълженото лице, за да оправдае евентуално освобождаване, а върху действителните сделки според истинските намерения на страните. |

|

(173) |

Ако от информацията, с която разполагат белгийските данъчни власти, е било видно, че продажбата между „А“ и „Б“ представлява фиктивна продажба и че действителната продажба (включваща прехвърляне на правомощие за разпореждане със стока) всъщност се извършва във връзката между A и В, тези органи са били в правото си да преквалифицират доставката на стока между „А“ и „Б“ в доставка на стока между „A“ и „В“ и да приложат правилата в областта на ДДС към подобна преквалифицирана сделка. |

|

(174) |

Обстоятелството, че е извършена злоупотреба в Италия чрез посредничество на липсващ търговец не позволява да се постави под въпрос правото на освобождаване, от което е можело да се възползва Umicore, ако добросъвестността на последното не е била поставена под въпрос от белгийската администрация. |

|

(175) |

От горепосоченото е видно, че белгийските данъчни органи са могли законно да преквалифицират въпросните сделки във вътреобщностни доставки между Umicore и дружеството В, без подобно преквалифициране да представлява непропорционална отстъпка или неправилно прилагане на правилата в областта на ДДС. Те са могли освен това да предоставят освобождаване от ДДС върху така преквалифицираните операции, тъй като всички условия за освобождаване са били изпълнени (включително извършването на превоза от или за сметка на купувача). |

|

(176) |

Следователно е уместно да се разгледа i) дали белгийските данъчни органи са имали право да приложат глоба на основание член 70, параграф 2 от КДДС поради наличието на неточни данни във фактурите, и ако това е така, ii) какъв размер на глобата е трябвало да бъде определен и iii) дали Umicore се е възползвало от непропорционални отстъпки или от неправилно прилагане на закона от данъчната администрация. |

|

(177) |

Най-напред следва да се напомни, че в случай на неточно посочени данни във фактурата относно вътреобщностна доставка в Кралски указ № 41 е предвидена глоба в размер на 100 % от дължимия данък върху въпросните сделки. Независимо от това, както е разяснено по-горе в съображения 45 и 46, налагането на административна глоба се подчинява на принципа на пропорционалност и администрацията разполага, в съответствие с член 9 от Регентски указ от 18 март 1831 г., с правомощието да не спази стриктно глобите, предвидени в Кралски указ № 41. |

|

(178) |

В конкретния случай не е изключено глоба в размер на 100 % да е била непропорционална, като се има предвид добросъвестността на данъчнозадълженото лице, която не е поставена под въпрос от администрацията. Също така не е изключено, в рамките на съдебния спор с Umicore, белгийската данъчна администрация да се е опитала да увеличи приходите си по същия начин, по който кредитор се опитва да увеличи максимално степента на събираемост на вземането си. В тази връзка следва да се напомни, че подобна практика не попада в обхвата на член 107 от Договора, доколкото не води до непропорционални или незаконни отстъпки от страна на администрацията. |

|

(179) |